Vous recevez chaque mois un relevé de compte, vous payez votre carte, vous subissez peut-être un ou deux rejets de prélèvement dans l’année, et au bout du compte, votre banque vous aura prélevé entre 150 et 250 euros de frais bancaires sans que vous ayez jamais ouvert la brochure tarifaire. Pour les profils confrontés à des incidents réguliers, la facture dépasse 500 euros par an. En janvier 2026, les frais de tenue de compte ont encore grimpé de 5,9 % en moyenne, portant la moyenne nationale à 23,40 euros par an, alors même que les banques en ligne ne facturent rien sur ce poste. L’écart entre banques traditionnelles et banques en ligne atteint 100 à 200 euros par an pour un client standard, et il continue de se creuser.

On va décortiquer chaque ligne de frais, des commissions d’intervention aux cotisations de carte bancaire, en mettant face à face les tarifs des grandes banques et ceux des acteurs en ligne. Avec, à chaque étape, les plafonds réglementaires que votre banque n’affiche pas spontanément et les leviers concrets pour alléger la note, poste par poste.

1. Frais bancaires : de quoi parle-t-on exactement ?

Quatre familles de frais, trois documents de référence, un budget qui varie du simple au triple selon le profil : avant de chercher à réduire la note, on a besoin de savoir précisément ce que la banque prélève et où le vérifier. C’est la base pour ensuite passer à l’action de manière ciblée.

1.1 Les quatre grandes familles de frais bancaires

Les frais bancaires ne se résument pas aux commissions d’intervention ou à la cotisation de carte. Ils se répartissent en quatre grandes familles, et chacune obéit à une logique différente.

| Famille | Exemples | Caractère |

|---|---|---|

| Frais d’irrégularité / incidents | Commissions d’intervention, agios, rejets de prélèvement | Variable, lié au comportement du client |

| Frais de moyens de paiement | Cotisation carte, virements, chéquiers | Récurrent, lié au produit souscrit |

| Frais de services | Tenue de compte, alertes, succession | Récurrent ou ponctuel |

| Frais crédit / épargne | Dossier de crédit, droits de garde, courtage, frais d’assurance-vie | Ponctuel ou récurrent |

La distinction clé, c’est que les frais d’irrégularité dépendent de votre comportement (un découvert, un chèque sans provision), tandis que les frais de moyens de paiement et de services s’appliquent au fonctionnement normal du compte. Autrement dit, un client qui ne dépasse jamais son autorisation de découvert paie quand même sa cotisation de carte, sa tenue de compte et ses alertes SMS.

Ce point est souvent sous-estimé : on pense « je n’ai pas de frais, je n’ai jamais de découvert ». En réalité, entre la cotisation de carte (40 à 140 euros par an), la tenue de compte (24 euros en moyenne) et les alertes SMS, un client sans le moindre incident paie tout de même 80 à 180 euros par an en banque traditionnelle.

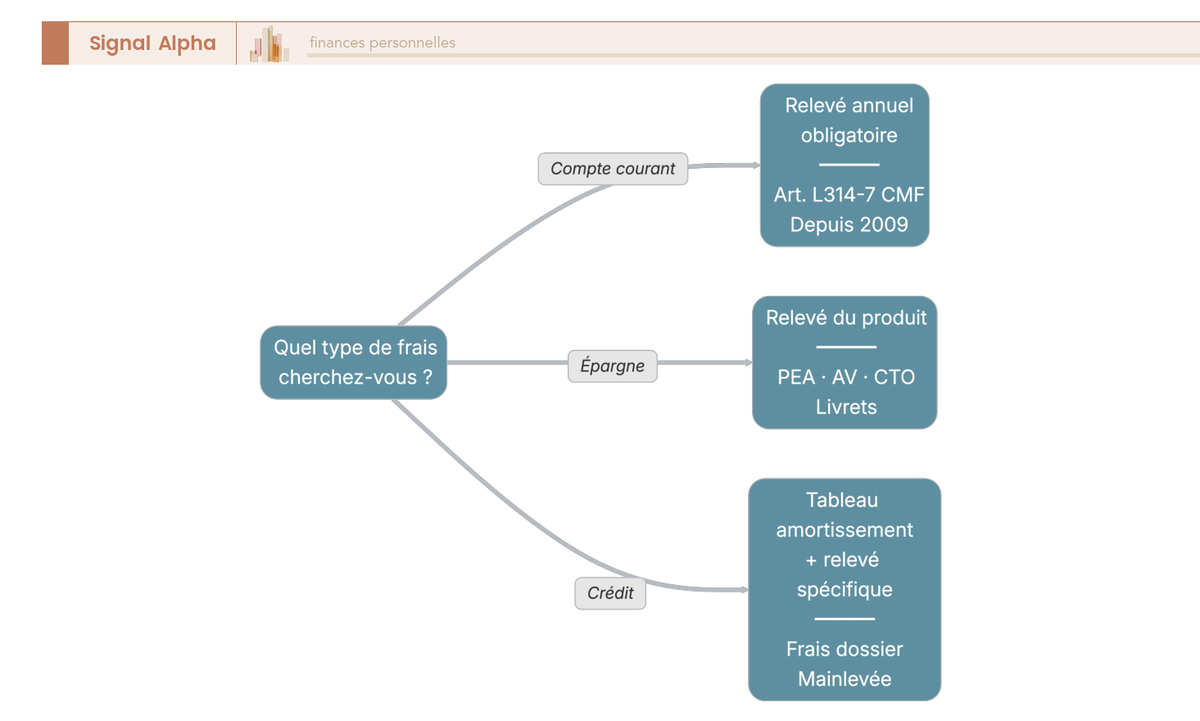

1.2 Le relevé annuel, la brochure tarifaire et l’extrait standard : où trouver ses frais

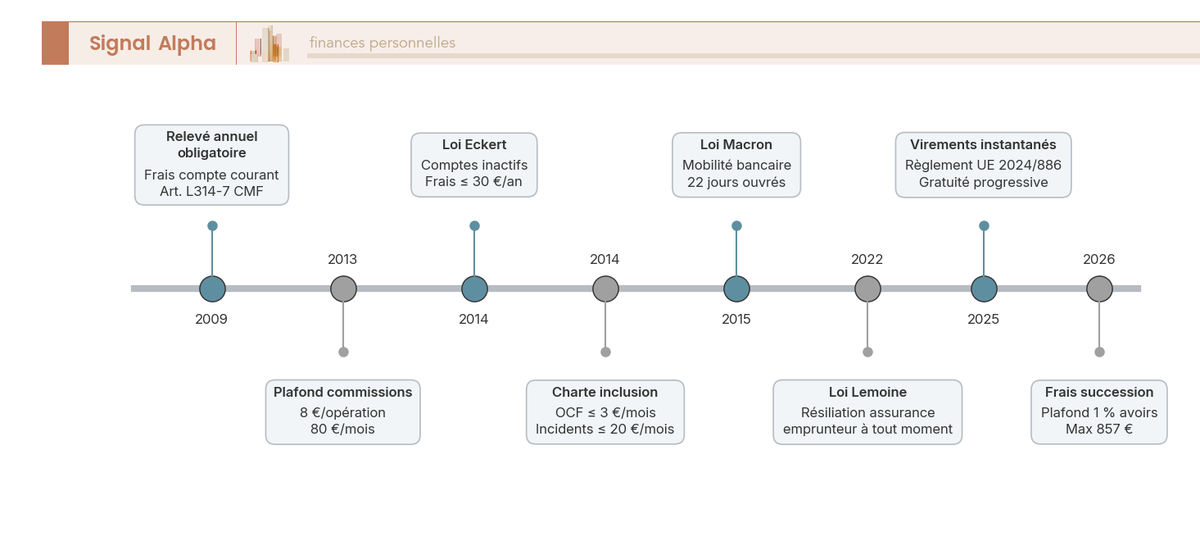

Depuis 2009, chaque banque doit vous envoyer un relevé annuel des frais bancaires (article L314-7 du Code monétaire et financier). Ce document récapitule tout ce que la banque a prélevé sur votre compte courant au cours de l’année précédente : cotisation de carte, commissions d’intervention, agios, frais de tenue de compte, incidents.

Ce relevé est votre meilleur outil d’audit : il est envoyé au plus tard en janvier pour les frais de l’année civile précédente, par courrier ou via votre espace en ligne. Mais il a une limite importante : il ne couvre que le compte courant. Les frais liés à l’épargne (droits de garde, frais de gestion d’assurance-vie, courtage) et les frais liés au crédit (frais de dossier, réédition de tableau d’amortissement) n’y figurent pas. Si vous avez un PEA, une assurance-vie et un crédit immobilier, le relevé annuel ne vous montre qu’une partie de ce que votre banque vous coûte réellement.

Pour comparer les tarifs d’une banque à l’autre, la brochure tarifaire annuelle est publiée en agence et en ligne. Le Comité consultatif du secteur financier (CCSF) a aussi défini un extrait standard d’environ 12 lignes tarifaires (tenue de compte, carte à autorisation systématique, virement SEPA, commission d’intervention, assurance perte/vol) qui facilite la comparaison entre établissements.

Pour un audit de vos frais, la bonne méthode consiste à croiser le relevé annuel avec les relevés de chaque produit : livret, crédit immobilier, assurance-vie, PEA. C’est fastidieux, mais c’est la seule façon d’obtenir une vision claire de ce que votre banque vous coûte réellement chaque année. Une fois ce total chiffré, vous êtes en mesure de structurer votre budget personnel en connaissance de cause et de prioriser les postes à optimiser.

1.3 Combien coûtent réellement les frais bancaires ? Le budget moyen d’un client type

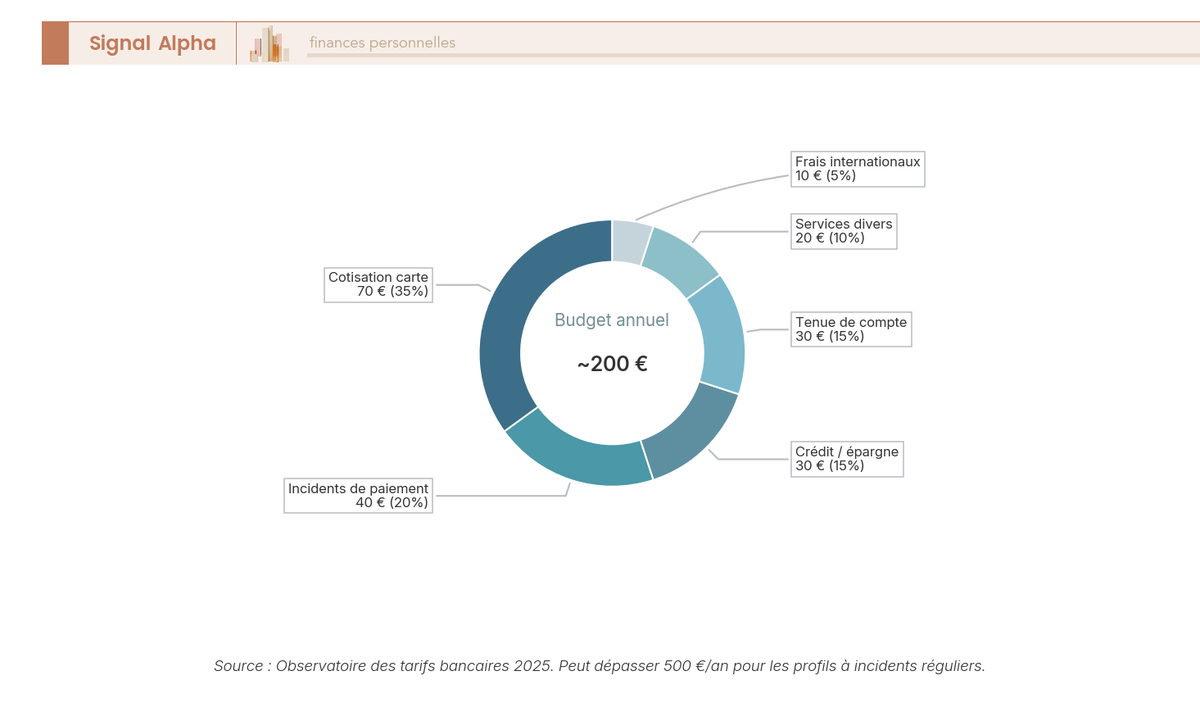

Selon l’Observatoire des tarifs bancaires (rapport 2025), un client standard en banque traditionnelle dépense entre 150 et 250 euros par an en frais bancaires. Pour les profils confrontés à des incidents réguliers (commissions d’intervention, agios, rejets), la facture dépasse 500 euros par an.

En répartition indicative, la cotisation de carte pèse environ 35 % du budget total, les incidents 20 %, le crédit et l’épargne 15 %, la tenue de compte 15 %, les services divers 10 % et l’international 5 %. Le premier enseignement : la cotisation de carte est le poste le plus lourd, mais les incidents constituent le poste le plus variable. Un client prudent peut s’en tenir à 0 euro d’incidents, tandis qu’un profil en difficulté voit ce poste exploser à plusieurs centaines d’euros.

Ce comparatif des frais bancaires entre établissements traditionnels et banques en ligne fait apparaître un écart de 100 à 200 euros par an pour un profil standard. L’écart se creuse encore pour les profils à incidents, car les banques en ligne comme BoursoBank et Fortuneo ne facturent pas de commissions d’intervention : l’opération est simplement rejetée, sans frais. Pour situer ces frais dans un budget global, vous pouvez consulter notre guide pour établir un budget et structurer votre épargne.

Le panorama des frais est clair, et vous savez désormais où les trouver. Ceci dit, dans cette répartition, un poste se distingue par sa variabilité : les frais d’irrégularité et d’incident. Ce sont les frais qui peuvent déraper le plus vite, et c’est là que les écarts entre banques sont les plus spectaculaires.

2. Les frais d’irrégularité et d’incident : le poste le plus variable

Un découvert non autorisé, un prélèvement rejeté, un chèque sans provision : les frais d’incident s’accumulent vite, et leur mécanisme est souvent mal compris. Les frais d’irrégularités et d’incidents constituent le poste le plus imprévisible du budget bancaire. Un mois sans incident, c’est 0 euro. Un mois difficile avec plusieurs dépassements, et la facture peut atteindre 100 euros ou plus, commissions et agios cumulés. Les plafonds réglementaires existent, mais les banques traditionnelles les appliquent au maximum autorisé. On va décortiquer chaque type de frais, du forfait de commission d’intervention au mécanisme des agios, avec les montants réels par banque.

2.1 Les commissions d’intervention : 8 euros par opération, jusqu’à 80 euros par mois

La commission d’intervention est un forfait que la banque prélève chaque fois qu’elle traite une opération alors que votre compte est au-delà de son autorisation de découvert. Depuis le décret du 15 novembre 2013, ces commissions sont plafonnées.

| Critère | Plafond réglementaire | Client standard (banque traditionnelle) | Client fragile (OCF) |

|---|---|---|---|

| Par opération | 8 € | 8 € (tarif courant) | 4 € |

| Par mois | 80 € | 80 € | 20 € |

| Banques en ligne (BoursoBank, Fortuneo) | Sans objet | 0 € (opération rejetée) | Non applicable |

Le mécanisme est mécanique : si vous effectuez 5 paiements en situation de découvert non autorisé dans le même mois, la banque peut prélever 5 x 8 = 40 euros de commissions, en plus des agios. Sur un mois difficile avec 10 opérations, le plafond de 80 euros est atteint. Pour les clients identifiés comme fragiles (offre clientèle fragile, OCF), les plafonds sont abaissés à 4 euros par opération et 20 euros par mois.

Les banques en ligne, elles, rejettent simplement l’opération sans facturer de commission. C’est un fonctionnement radicalement différent : vous ne pouvez pas dépasser votre solde, donc il n’y a pas de commission à prélever.

Une confusion que l’on voit souvent : beaucoup de clients croient que le plafond de 80 euros par mois limite l’ensemble de leurs frais bancaires. Ce n’est pas le cas. Ce plafond ne concerne que les commissions d’intervention. Les agios, les frais de rejet de chèque, les lettres d’information : tout cela s’ajoute en supplément.

2.2 Les agios en banque : comment se calcule le coût d’un découvert

Les agios sont les intérêts débiteurs que la banque vous facture sur la durée et le montant de votre découvert. Deux taux s’appliquent selon la situation :

- Le taux débiteur conventionnel (découvert dans la limite de votre autorisation).

- Le taux de dépassement (découvert au-delà de votre autorisation), plafonné au taux d’usure publié par la Banque de France, soit 18,97 % au T1 2026.

La formule de calcul est simple : Agios = (Montant du découvert x Taux annuel x Nombre de jours) / 365. Ce qui fait varier le montant final, c’est principalement le taux appliqué et la durée du découvert.

| Banque | Taux découvert autorisé | Taux découvert non autorisé |

|---|---|---|

| BoursoBank | 7 % | 16 % |

| Fortuneo | 7 % | 16 % |

| Crédit Agricole | 10 à 14 % (selon caisse régionale) | Taux d’usure (~19 %) |

| Caisse d’Épargne | 12 % | Taux d’usure (~19 %) |

| Société Générale | 11 à 13 % | Taux d’usure |

| Banque Populaire | 10 à 14 % | Taux d’usure |

Données à jour, mars 2026.

En pratique, un découvert autorisé de 500 euros pendant 15 jours coûte 1,44 euro d’agios chez BoursoBank (taux de 7 %) contre 2,47 euros à la Caisse d’Épargne (taux de 12 %). L’écart paraît faible sur un épisode isolé, mais sur 6 épisodes par an, la différence atteint environ 6 euros, et c’est sans compter les commissions d’intervention qui s’ajoutent si le découvert dépasse l’autorisation.

Certaines caisses régionales du Crédit Agricole appliquent aussi un minimum forfaitaire d’agios (de 1,50 à 5,80 euros par mois selon la caisse, environ 5 caisses sur 40 sont concernées), et la Société Générale facture un minimum de 7 euros par trimestre. Ce minimum forfaitaire signifie que même un découvert très court et très faible vous coûte au moins ce montant fixe. Ces minimums tendent à disparaître sous la pression réglementaire, mais ils existent encore en 2026. C’est un détail que l’on trouve dans les conditions générales, rarement mis en avant dans la communication commerciale.

2.3 Le coût cumulé des agios sur un an : trois profils de découvert

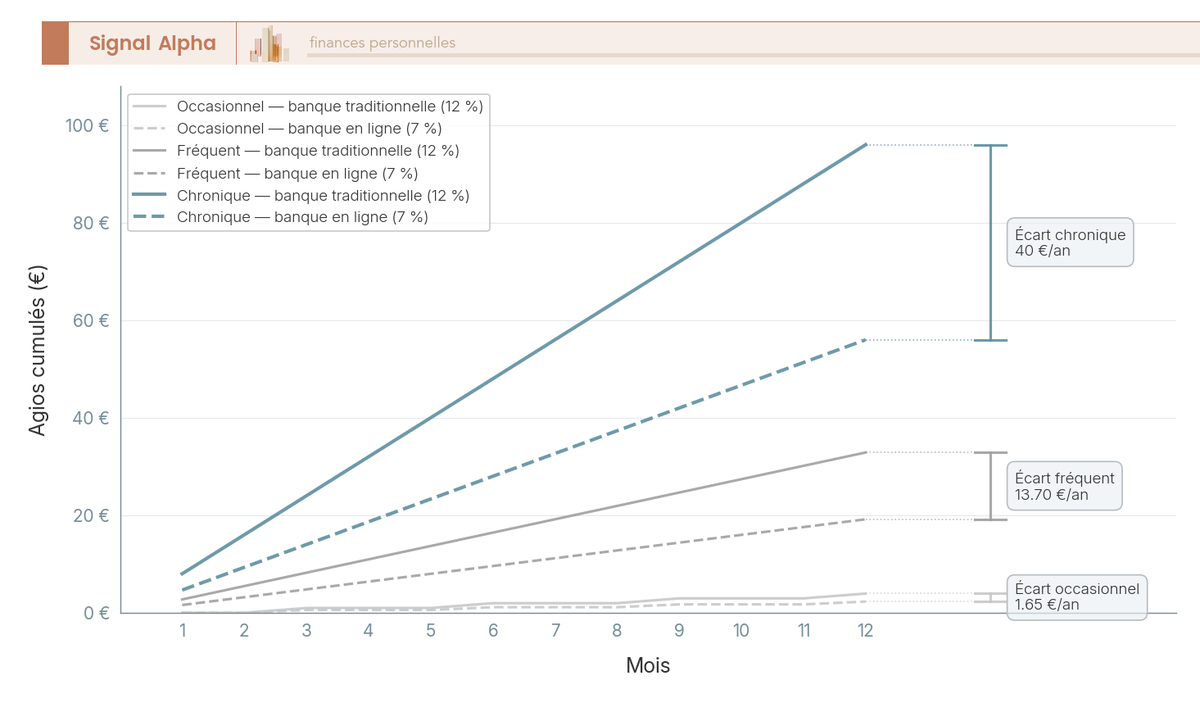

Pour mesurer l’impact réel des agios, il faut raisonner sur un an entier. Trois profils de découvert permettent de visualiser l’écart entre banque traditionnelle (taux moyen de 12 %) et banque en ligne (taux de 7 %) :

- Découvert occasionnel (300 euros pendant 10 jours, une fois par trimestre) : environ 4 euros par an dans les deux cas. L’écart est négligeable, et ce profil ne justifie pas à lui seul un changement de banque.

- Découvert fréquent (500 euros pendant 20 jours chaque mois) : environ 19 euros par an en banque en ligne contre 33 euros en banque traditionnelle. L’écart commence à se voir.

- Découvert chronique (800 euros en permanence) : environ 56 euros par an en banque en ligne contre 96 euros en banque traditionnelle. Et ces agios s’ajoutent aux commissions d’intervention si le découvert dépasse l’autorisation.

L’écart se creuse avec la fréquence du découvert. Pour un profil chronique, passer d’une banque traditionnelle à une banque en ligne économise une quarantaine d’euros par an sur les seuls agios. Si vous êtes dans cette situation, changer de banque pour un taux d’agios plus faible mérite d’être envisagé sérieusement.

2.4 Chèques impayés, rejets de prélèvement et lettres d’information

Au-delà des commissions et des agios, deux types d’incidents méritent votre attention, et leurs conséquences dépassent largement le simple montant des frais : les chèques impayés et les rejets de prélèvement. Moins fréquents, certes, mais les sanctions associées (interdiction bancaire, pénalités du créancier) en font des postes à surveiller de près.

Pour les chèques impayés, les frais sont encadrés par la loi : 30 euros si le montant du chèque est inférieur ou égal à 50 euros, 50 euros au-delà (article L131-73 du Code monétaire et financier). BoursoBank limite les frais à 30 euros quel que soit le montant, ce qui est un avantage concret pour les montants élevés. Fortuneo ne propose pas de chéquier standard, ce qui élimine ce risque.

Au-delà des frais, un chèque impayé non régularisé dans les 30 jours entraîne une interdiction bancaire (inscription au fichier central des chèques, FCC). C’est une conséquence bien plus grave que les frais eux-mêmes.

Pour les rejets de prélèvement, le plafond légal est de 20 euros par rejet (article D133-6 du Code monétaire et financier). Ce plafond est identique dans toutes les banques, traditionnelles comme en ligne. La différence se fait sur la gestion en amont : certaines banques en ligne bloquent le prélèvement avant qu’il ne génère des frais si le solde est insuffisant, là où les banques traditionnelles traitent l’opération puis facturent le rejet. Le rejet de prélèvement n’entraîne pas d’interdiction bancaire, mais il peut provoquer des pénalités de la part du créancier (relance, majoration) qui s’ajoutent aux frais bancaires.

Les lettres d’information pour compte débiteur (obligation issue de la loi Murcef de 2001) sont un poste souvent ignoré mais qui s’accumule vite. Au Crédit Agricole, chaque lettre coûte 12,50 euros (13 euros avec tableau). À la Caisse d’Épargne, le tarif varie de 10 à 13 euros selon la caisse. Si votre compte passe en découvert plusieurs fois dans le mois, vous pouvez recevoir plusieurs lettres. Chez BoursoBank et Fortuneo, ces lettres sont gratuites.

Enfin, les frais de saisie sur compte bancaire (saisie administrative à tiers détenteur) sont plafonnés à 10 % du montant dû au Trésor, avec un maximum de 100 euros TTC.

2.5 Tableau comparatif : tous les frais d’irrégularité en un coup d’oeil

| Type de frais | Crédit Agricole | Caisse d’Épargne | BoursoBank | Fortuneo |

|---|---|---|---|---|

| Commission d’intervention (par opération) | 8 € | 8 € | 0 € | 0 € |

| Plafond mensuel commissions | 80 € | 80 € | 0 € | 0 € |

| Agios découvert autorisé | 10 à 14 % | 12 % | 7 % | 7 % |

| Agios découvert non autorisé | Taux d’usure | Taux d’usure | 16 % | 16 % |

| Frais chèque impayé (inférieur ou égal à 50 €) | 30 € | 30 € | 30 € | N/A |

| Frais chèque impayé (supérieur à 50 €) | 50 € | 50 € | 30 € | N/A |

| Frais rejet prélèvement | 20 € | 20 € | 20 € | 20 € |

| Lettre d’information (découvert) | 12,50 à 13 € | 10 à 13 € | 0 € | 0 € |

Données à jour, mars 2026.

Le constat est net : sur les frais d’incident, les banques en ligne facturent zéro commission d’intervention et zéro lettre d’information, avec des taux d’agios inférieurs de 3 à 7 points. Seuls les rejets de prélèvement sont au même tarif (plafond légal oblige). Pour un client qui subit régulièrement des incidents, l’écart annuel entre une banque traditionnelle et une banque en ligne peut facilement atteindre 100 à 300 euros. Les incidents bancaires sont, de loin, le poste sur lequel le type de banque fait la plus grande différence.

Les frais d’incident sont les plus variables, mais ce n’est pas le seul poste à surveiller. Les frais récurrents, ceux que vous payez que vous ayez des incidents ou non (carte bancaire, virements, chéquiers), représentent un poste structurel sur lequel il est aussi possible d’économiser. La cotisation de carte, en particulier, pèse environ 35 % du budget bancaire total.

3. Les frais liés aux moyens de paiement : carte, virements, chéquiers

Vous connaissez à présent les frais d’incident et leur mécanisme. Ce qui change tout, c’est le type de banque : les banques en ligne ne facturent ni commission d’intervention ni lettre d’information, et appliquent des taux d’agios nettement plus bas. Mais même un client sans aucun incident paie des frais récurrents : cotisation de carte bancaire, virements, chéquiers. Combien coûtent ces moyens de paiement, et la gratuité affichée par les banques en ligne est-elle vraiment sans conditions ?

3.1 Les cotisations de cartes bancaires : de 0 euros à 350 euros par an selon le choix

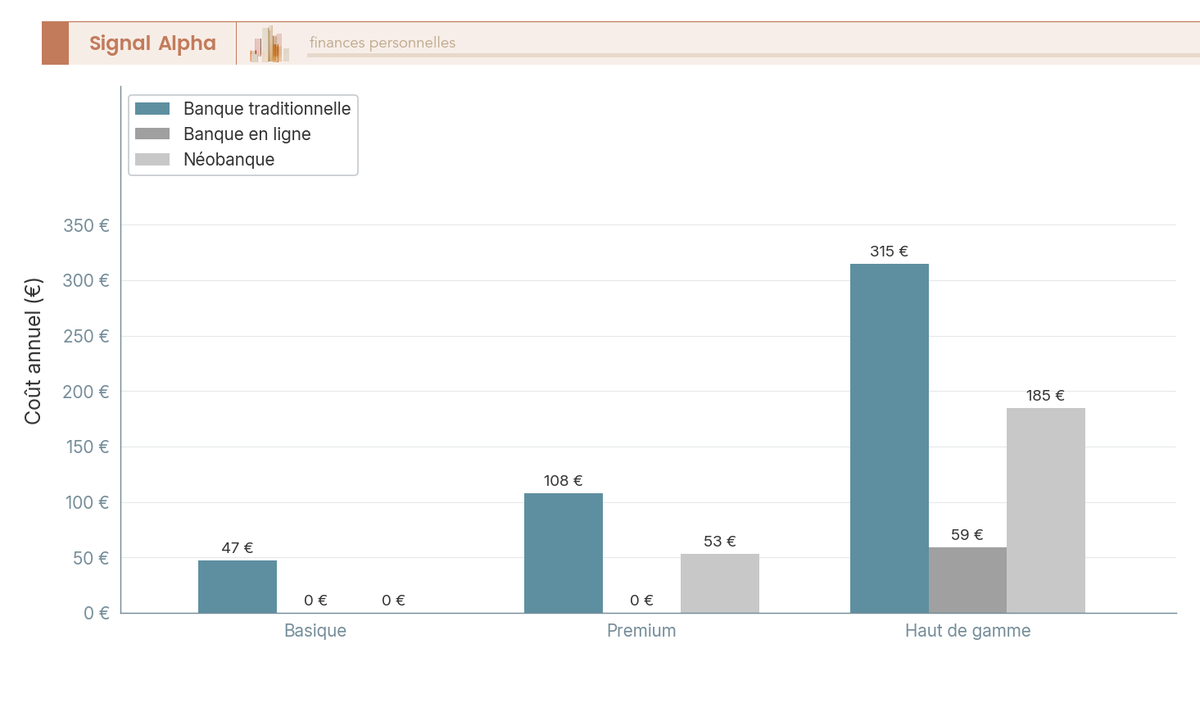

La cotisation de carte est le premier poste de frais récurrents. En banque traditionnelle, trois gammes se distinguent :

- Carte basique (Visa Classic, Mastercard Standard) : 40 à 50 euros par an. Exemple : Crédit Agricole Île-de-France, 47 euros par an.

- Carte premium (Visa Premier, Gold Mastercard) : 94 à 140 euros par an. Exemple : Société Générale (Visa Premier), 108 euros par an.

- Carte haut de gamme (Visa Infinite, World Elite) : 280 à 350 euros par an.

Un cas qui surprend : la carte standard de la Société Générale (CB Visa) est facturée 7,85 euros par mois, soit 94,20 euros par an. C’est nettement plus que la moyenne des cartes basiques, et on est là sur une carte classique, pas une carte premium. À titre de comparaison, une Visa Classic au Crédit Agricole Île-de-France coûte 47 euros par an, soit moitié moins pour un niveau de service comparable.

À noter aussi que BNP Paribas et le Crédit Coopératif n’ont pas augmenté leurs tarifs de cartes entre 2025 et 2026, ce qui est plutôt rare dans un contexte de hausse généralisée.

En banque en ligne, la carte est gratuite, mais sous conditions.

| Banque en ligne | Carte proposée | Conditions de gratuité | Frais si non respectées |

|---|---|---|---|

| BoursoBank | Welcome (Visa Classic) | Aucune | 0 € |

| BoursoBank | Ultim (Visa Premier) | 1 paiement par mois minimum | 9 €/mois si aucun paiement |

| BoursoBank | Metal (Visa Infinite) | Conditions à vérifier | 9,90 €/mois |

| Fortuneo | Fosfo (Mastercard Standard) | Aucune | 0 € |

| Fortuneo | Gold Mastercard | Revenus supérieurs ou égaux à 1 800 €/mois ou 10 000 € d’épargne | 0 € |

| Fortuneo | World Elite Mastercard | Revenus supérieurs ou égaux à 4 000 €/mois ou 100 000 € d’avoirs | 0 € |

Données à jour, mars 2026.

L’erreur classique, c’est de croire que la gratuité est automatique et permanente. Si vous ne remplissez pas les conditions (un paiement par mois pour BoursoBank Ultim, par exemple), la banque en ligne facture un abonnement mensuel qui réduit considérablement l’avantage. Vérifiez les conditions avant de souscrire.

Les néobanques (Revolut, N26) fonctionnent sur un modèle différent : un abonnement mensuel sans condition de revenus, avec des services modulaires. Revolut propose quatre paliers : Standard gratuit, Plus à 3,99 euros par mois, Premium à 7,99 euros par mois, Metal à 13,99 euros par mois. N26 suit la même logique : Standard gratuit, Smart à 4,90 euros par mois, You à 9,90 euros par mois, Metal à 16,90 euros par mois. L’avantage des néobanques, c’est l’absence de conditions de revenus : vous choisissez votre formule selon les services dont vous avez besoin (assurance voyage, retraits gratuits, cashback), pas selon votre salaire. Pour aller plus loin sur ces offres, vous pouvez consulter notre guide pour ouvrir un compte dans une banque digitale.

3.2 Coût annuel de la carte : banque traditionnelle vs banque en ligne vs néobanque

Les banques en ligne et les néobanques sont structurellement les banques les moins chères sur le poste cotisation carte, avec un écart de 40 à 300 euros par an selon la gamme choisie. Sur une carte basique, l’économie est de 40 à 50 euros par an. Sur une carte premium, l’économie peut dépasser 100 euros par an. Sur une carte haut de gamme, l’écart atteint 250 à 350 euros, ce qui en fait le poste unitaire le plus facile à optimiser dans tout le budget bancaire.

La cotisation carte représente environ 35 % du budget bancaire d’un client type en banque traditionnelle. C’est le poste sur lequel le levier d’économie est le plus immédiat : un simple changement de carte ou de banque suffit. Concrètement, un client qui passe d’une Visa Premier en banque traditionnelle (130 euros par an) à une carte Ultim BoursoBank (0 euro sous conditions) réalise l’économie la plus visible de son budget bancaire annuel.

3.3 Virements, prélèvements et chéquiers : frais résiduels à connaître

Après la cotisation de carte, les virements et chéquiers sont les autres postes récurrents liés aux moyens de paiement. Les montants sont plus faibles que pour la carte, mais ils s’additionnent sur l’année.

Les virements SEPA classiques sont gratuits chez la quasi-totalité des banques lorsqu’ils sont initiés en ligne. En revanche, un virement au guichet ou par courrier coûte encore 3 à 5 euros en banque traditionnelle.

Pour les virements instantanés (SCT Inst), le règlement européen (2024/886) impose un alignement progressif sur le coût du virement classique. En mars 2026, certaines banques traditionnelles facturent encore un tarif résiduel :

| Banque | Virement instantané (coût) |

|---|---|

| BoursoBank | Gratuit |

| Fortuneo | Gratuit |

| BNP Paribas | Gratuit (depuis 2025) |

| Société Générale | 0,80 € |

| Crédit Agricole | 1 € |

| Caisse d’Épargne | 1 € |

| Banque Populaire | 1 € |

Données à jour, mars 2026.

Ces tarifs résiduels de 0,80 à 1 euro sont amenés à disparaître sous l’effet du règlement européen. BNP Paribas a déjà basculé au gratuit depuis 2025. Pour les virements SEPA classiques (non instantanés), le coût est nul chez toutes les banques quand l’opération est faite en ligne. L’exception : un virement initié au guichet ou par courrier reste facturé 3 à 5 euros en banque traditionnelle.

Côté chéquiers, un piège tarifaire à connaître chez BoursoBank : la commande du chéquier coûte 5 euros, mais l’envoi est gratuit. C’est l’inverse exact de la banque traditionnelle, où la commande est gratuite mais l’envoi à domicile coûte 2,50 à 3 euros (3 euros au Crédit Agricole, 2,50 à 3 euros à la Caisse d’Épargne). Chez Fortuneo, commande et envoi sont tous les deux gratuits. Ceci dit, le chèque est un moyen de paiement en déclin : si vous n’en faites qu’un ou deux par an, ce poste ne devrait pas peser dans votre choix de banque.

Note de Tom : j’ai longtemps gardé un compte en banque traditionnelle « au cas où », pour le chéquier et le guichet. En réalité, je n’ai pas fait un seul chèque en trois ans, et le seul virement au guichet que j’ai effectué m’a coûté 4 euros alors que ça m’aurait pris 30 secondes sur l’application. Le bon réflexe, c’est de lister les services que vous utilisez vraiment avant de décider si le surcoût de la banque traditionnelle se justifie.

Carte bancaire et virements sont les frais les plus visibles sur le relevé, et les plus faciles à optimiser en changeant de banque ou de formule. Ceci dit, d’autres frais structurels pèsent aussi sur le budget : tenue de compte, alertes SMS et frais de succession. Ces postes sont souvent sous-estimés parce que les montants unitaires paraissent faibles, mais ils s’accumulent d’année en année. La tenue de compte, par exemple, a augmenté de 5,9 % en 2026 pour atteindre 23,40 euros en moyenne, alors que les banques en ligne ne facturent rien sur ce poste.

4. Les frais des services bancaires courants : tenue de compte, alertes, succession

Les trois premières sections ont couvert les frais d’incident et les frais liés aux moyens de paiement. Ce sont les postes les plus visibles, ceux que l’on repère immédiatement sur un relevé. Mais le compte courant génère aussi des frais structurels qui passent souvent inaperçus : tenue de compte, alertes, et frais de succession. Les montants unitaires sont modestes, mais ils s’accumulent année après année, et la hausse de 2026 les rend de plus en plus difficiles à ignorer.

4.1 Frais de tenue de compte : de 0 euros à 36 euros par an (et une hausse de 5,9 % en 2026)

La tenue de compte couvre la gestion courante : traitement des opérations, tenue des écritures, envoi des relevés. Contrairement aux commissions d’intervention, ce frais ne dépend pas d’un incident. Vous le payez que votre compte soit impeccable ou non.

Selon l’étude Panorabanques 2026, la moyenne nationale atteint 23,40 euros par an, en hausse de 5,9 % sur un an. Pour un frais qui n’existait pas il y a quinze ans dans la plupart des banques, la progression est rapide.

Les extrêmes sont révélateurs. Le Crédit Mutuel de Bretagne facture 35,88 euros par an. Le Crédit Coopératif se distingue avec des frais de 130 à 160 euros par an selon le profil, ce qui en fait un cas à part dans le paysage bancaire français. A l’opposé, BoursoBank, Fortuneo, BforBank et Hello bank! ne facturent rien.

L’écart entre banques traditionnelles varie aussi : BNP Paribas (31,20 euros par an), Société Générale (environ 24 euros), Crédit Agricole et Caisse d’Epargne (24 à 30 euros selon la caisse régionale), Banque Populaire (18 à 30 euros). La Banque Postale se situe à 25,20 euros par an.

Un point souvent oublié : les comptes inactifs. Depuis la loi Eckert (2014), un compte sans mouvement pendant 12 mois peut être facturé jusqu’à 30 euros par an de frais spécifiques. Après 10 ans d’inactivité (3 ans pour les comptes de personnes décédées), les fonds sont transférés à la Caisse des Dépôts. Si vous avez un vieux compte inutilisé dans une banque traditionnelle, il vous coûte potentiellement 30 euros par an sans que vous le sachiez.

4.2 Alertes SMS vs notifications push : une économie simple de 6 à 21 euros par an

C’est probablement le geste le plus simple de tout cet article. En banque traditionnelle, les alertes SMS sont facturées : entre 0,50 et 1,75 euro par mois au Crédit Agricole, 1 à 2 euros par mois à la Caisse d’Epargne, 1 euro par mois à la Société Générale. Sur un an, la facture atteint 6 à 21 euros.

Les notifications push via l’application mobile sont gratuites chez toutes les banques, traditionnelles comme en ligne. Elles remplissent exactement la même fonction : vous prévenir d’un mouvement sur votre compte, d’un solde bas ou d’un paiement reçu.

Le bon réflexe : connectez-vous à votre espace en ligne, désactivez les alertes SMS, activez les notifications push. L’opération prend deux minutes, et l’économie est immédiate. Chez BoursoBank et Fortuneo, les alertes SMS sont déjà gratuites, donc la question ne se pose pas.

4.3 Frais de succession bancaire : les nouveaux plafonds de 2026

Les frais de succession bancaire sont facturés à l’ouverture d’un dossier de succession, après le décès du titulaire du compte. C’est un poste que l’on découvre souvent au pire moment, et les montants peuvent surprendre.

Depuis janvier 2026, un plafond légal encadre ces frais : 1 % des avoirs détenus dans l’établissement, avec un maximum de 857 euros. Les successions dont les avoirs sont inférieurs ou égaux à 5 965 euros sont exonérées.

En pratique, les tarifs varient fortement d’un établissement à l’autre. Au Crédit Agricole Ile-de-France, les frais suivent une grille par tranches : 0 euro jusqu’à 5 965 euros d’avoirs, 84,80 euros entre 10 000 et 50 000 euros, 424,30 euros entre 50 000 et 75 000 euros, et 630,50 euros au-delà de 75 000 euros. Chez BoursoBank, c’est un forfait de 250 euros quelle que soit la tranche (au-delà du seuil d’exonération).

Ces frais s’ajoutent aux droits de succession fiscaux et aux frais notariés. C’est un point que beaucoup de familles découvrent trop tard : la banque prélève sa part avant même que les héritiers aient accès aux fonds. Pour anticiper cette charge dans le cadre d’une transmission, vous pouvez consulter notre guide sur les droits de succession.

4.4 Tableau comparatif : frais des services bancaires courants

| Type de frais | Banque traditionnelle (fourchette) | BoursoBank |

|---|---|---|

| Tenue de compte | 18 à 36 euros par an (moyenne : 23,40 euros) | 0 euro |

| Alertes SMS | 6 à 21 euros par an | 0 euro |

| Frais de succession (encours moyen de 30 000 euros) | 84 à 430 euros (plafonné à 857 euros) | 250 euros |

| Frais de compte inactif | Jusqu’à 30 euros par an | Variable (0 à 30 euros) |

| Assurance perte/vol CB | 25 à 35 euros par an | 0 euro (inclus dans la carte) |

Données à jour, mars 2026.

L’écart entre banque traditionnelle et banque en ligne dépasse facilement 50 à 90 euros par an pour un client standard sur ces seuls postes, sans compter les frais de succession qui ne se déclenchent qu’une fois mais pèsent lourd.

Les frais du quotidien sont désormais cartographiés : incidents, moyens de paiement, services courants. Ceci dit, le poste bancaire ne s’arrête pas au compte courant. Les frais liés au crédit et à l’épargne n’apparaissent pas sur le relevé annuel, mais ils peuvent peser bien plus lourd : jusqu’à 15 000 euros d’écart sur la durée d’un prêt immobilier, et plusieurs milliers d’euros d’érosion sur une assurance-vie en 20 ans.

5. Les frais liés au crédit et à l’épargne : le poste souvent invisible

Vous avez à présent une vision claire de ce que votre compte courant vous coûte chaque année. Mais une partie des frais bancaires échappe complètement au relevé annuel : les frais de dossier de crédit, les droits de garde sur un PEA, le courtage, et surtout les frais de gestion d’assurance-vie qui érodent silencieusement votre capital. Pourquoi ces frais méritent-ils une attention particulière ? Parce que sur la durée d’un prêt ou d’un contrat d’épargne, leur impact cumulé dépasse souvent celui de tous les autres frais combinés.

5.1 Frais liés au crédit immobilier : de 0 euro à 1 500 euros de frais de dossier

Le coût total d’un crédit immobilier ne se résume pas au taux d’intérêt. Plusieurs frais annexes s’ajoutent, et les écarts entre établissements sont considérables.

Les frais de dossier représentent 0,5 à 1 % du montant emprunté en banque traditionnelle, avec un plancher de 350 euros et un plafond qui peut atteindre 1 500 euros. Chez BoursoBank, ces frais sont à 0 euro. Sur un prêt de 250 000 euros, vous économisez 350 à 1 500 euros dès la signature.

Les autres frais à surveiller : la réédition du tableau d’amortissement (30 à 40 euros au Crédit Agricole, 30 euros chez BoursoBank), la mainlevée hypothécaire (105 euros au Crédit Agricole, 80 euros chez BoursoBank), la mainlevée de nantissement (50 à 80 euros contre 50 euros). Ces montants paraissent modestes pris isolément, mais ils s’additionnent vite.

Les indemnités de remboursement anticipé (IRA) sont plafonnées par la loi à 6 mois d’intérêts ou 3 % du capital restant dû (le moindre des deux). Bonne nouvelle : si vous remboursez par anticipation suite à un changement de lieu de travail, un licenciement ou un décès, l’exonération est de droit.

Pour négocier les frais de dossier, les courtiers en ligne comme Pretto ou Meilleurtaux sont un levier efficace : ils mettent les banques en concurrence et obtiennent régulièrement la suppression ou la réduction de ces frais. Si vous souhaitez approfondir le sujet, notre guide vous aide à structurer votre crédit immobilier en maîtrisant chaque poste de coût.

5.2 Assurance emprunteur : le levier d’économie le plus puissant (loi Lemoine)

L’assurance emprunteur est le poste le plus sous-estimé de tout le budget bancaire. Elle représente 10 à 30 % du coût total d’un crédit immobilier, ce qui en fait souvent le deuxième poste après les intérêts eux-mêmes.

Depuis la loi Lemoine (2022), tout emprunteur peut changer d’assurance à tout moment, sans frais et sans attendre la date anniversaire du contrat. C’est un droit que seulement 10 % environ des emprunteurs exercent, alors que l’économie potentielle est considérable : 5 000 à 15 000 euros sur un prêt de 200 000 euros sur 20 ans.

Le mécanisme est simple : les banques traditionnelles proposent un contrat groupe avec un taux de 0,30 à 0,50 % du capital emprunté. En déléguant l’assurance à un assureur externe (taux de 0,10 à 0,20 %), vous divisez la prime par deux ou par trois. La banque ne peut pas refuser si le nouveau contrat offre des garanties équivalentes.

C’est le levier d’économie le plus puissant identifié dans l’ensemble de cet article. Aucun autre geste, changement de banque inclus, ne génère un gain comparable sur une seule opération. Pour aller plus loin sur le sujet, vous pouvez comparer assurance emprunteur, décès et assurance vie.

5.3 Frais d’épargne : droits de garde, courtage et frais d’assurance-vie

Les frais d’épargne sont particulièrement insidieux : vous les payez sans jamais les voir sur le relevé de compte courant.

Les droits de garde, facturés chaque année pour la conservation de vos titres (PEA, compte-titres), varient fortement. Au Crédit Agricole : 25 euros par an plus 5 euros par ligne de titres. A la Caisse d’Epargne : 20 à 30 euros par an plus un variable par ligne. Chez BoursoBank, Fortuneo, Bourse Direct et Saxo Banque : 0 euro. Pour un portefeuille de 5 lignes, l’écart atteint déjà 50 euros par an.

La même logique s’applique au courtage. Passer un ordre de bourse sur Euronext coûte 8 à 12 euros en banque traditionnelle (Crédit Agricole, BNP Paribas), contre 0,99 à 2 euros chez un courtier en ligne (BoursoBank, Bourse Direct, Saxo Banque). Fortuneo offre même un premier ordre gratuit par mois sous 500 euros avec l’offre Starter. Pour un investisseur qui passe un ordre par mois, l’économie dépasse 80 euros par an. Si vous cherchez à optimiser la gestion de votre PEA, le choix du courtier est la première décision à prendre.

L’assurance-vie comporte jusqu’à quatre couches de frais, et c’est là que la distinction est essentielle. L’assurance-vie est une enveloppe fiscale (un contenant), pas un placement en soi. A l’intérieur, vous placez des fonds euros et des unités de compte (le contenu). Les quatre couches sont :

- Droits d’entrée (frais sur versement) : 1 à 3 % en banque traditionnelle, 0 % en ligne

- Frais de gestion annuels (fonds euros) : 0,60 à 1,00 % en banque traditionnelle, 0,50 à 0,60 % en ligne

- Frais de gestion annuels (unités de compte) : 0,80 à 1,00 % en banque traditionnelle, 0,50 à 0,60 % en ligne

- Frais d’arbitrage : 0,50 à 1 % ou 15 à 30 euros par arbitrage en banque traditionnelle, 0 % en ligne

Les droits d’entrée sont le premier frais à éliminer. Un versement de 10 000 euros avec 2 % de droits d’entrée, c’est 200 euros qui ne travaillent jamais pour vous. En ligne, ce frais est à 0 % chez la quasi-totalité des contrats. Pour identifier les meilleures offres, vous pouvez choisir une assurance vie en ligne avec frais à 0 %.

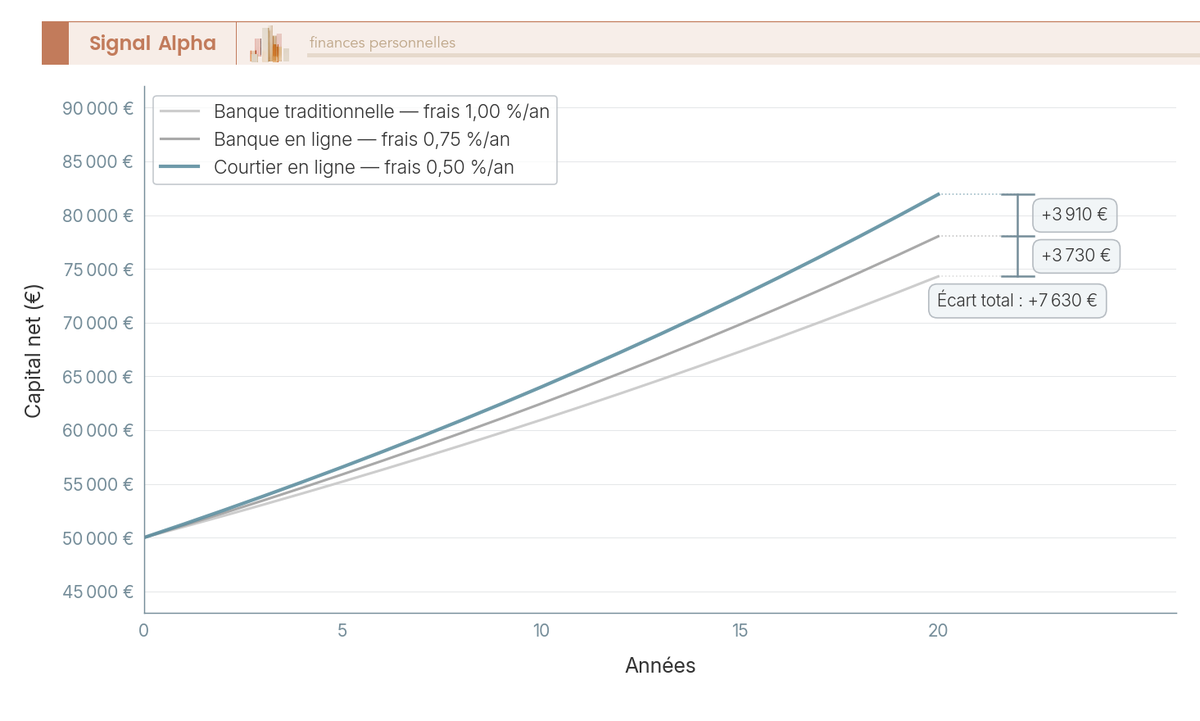

5.4 L’érosion du capital : impact des frais de gestion sur 20 ans

Les frais de gestion annuels semblent modestes : 0,50 %, 0,75 %, 1 %. Mais sur 20 ans, l’effet cumulé est spectaculaire.

Prenons un capital de 50 000 euros investi à un rendement brut de 3 % par an. Avec des frais de gestion de 0,50 % par an (courtier en ligne), le capital atteint environ 81 930 euros au bout de 20 ans. Avec des frais de 1,00 % par an (banque traditionnelle), le capital n’atteint que 74 297 euros. L’écart : environ 7 633 euros, uniquement parce que les frais de gestion diffèrent de 0,50 point. Et ce calcul ne tient pas compte des droits d’entrée (1 à 3 % en banque traditionnelle, 0 % en ligne), qui creusent encore l’écart dès le premier euro investi.

Un demi-point de frais en moins chaque année, ça paraît dérisoire. Mais sur un contrat de 50 000 euros et un horizon de 20 ans, la différence se chiffre en milliers d’euros de capital supplémentaire. C’est l’un des enseignements les plus importants de cet article : les frais d’épargne, invisibles sur le relevé annuel, érodent silencieusement votre patrimoine. Pour limiter cette érosion, choisir un courtier avec des frais réduits est un premier pas décisif.

5.5 Tableau comparatif : frais crédit et épargne, banque traditionnelle vs banque en ligne

| Type de frais | Crédit Agricole | BoursoBank | Ecart |

|---|---|---|---|

| Frais de dossier crédit immobilier | 0,5 à 1 % (min. 350 euros) | 0 euro | 350 à 1 500 euros |

| Réédition tableau d’amortissement | 30 à 40 euros | 30 euros | 0 à 10 euros |

| Mainlevée hypothécaire | 105 euros | 80 euros | 25 euros |

| Transfert PEL (sortant) | 80 euros | 50 euros | 30 euros |

| Droits de garde PEA/CTO | 25 euros par an + 5 euros par ligne | 0 euro | 25 euros + 5 euros par ligne |

| Courtage (ordre inférieur ou égal à 500 euros, Euronext) | 8 à 12 euros | 0,99 euro | 7 à 11 euros |

| Assurance-vie : droits d’entrée | 1 à 3 % | 0 % | 1 à 3 % du versement |

Données à jour, mars 2026.

L’écart sur ces postes est structurel et cumulatif. Sur la durée d’un prêt de 20 ans avec une assurance-vie et un PEA, la différence entre banque traditionnelle et courtier en ligne peut dépasser 10 000 euros, en additionnant les frais de dossier, l’assurance emprunteur, les droits de garde, le courtage et l’érosion des frais de gestion.

Note de Henri : quand on suit les données macro de près, on constate que les frais de gestion sont le facteur le plus prédictif du rendement net à long terme, bien plus que le choix du support ou le timing de marché. L’écart de 0,50 point de frais annuels entre un contrat en ligne et un contrat en banque traditionnelle représente, sur 20 ans, l’équivalent de plusieurs années de rendement du fonds euros actuel. C’est un coût d’opportunité que beaucoup d’épargnants ne mesurent pas.

Crédit et épargne sont les postes les plus lourds en montant cumulé, mais ils concernent surtout les détenteurs de produits d’investissement et les emprunteurs. Pour ceux qui voyagent ou effectuent des opérations hors zone euro, il reste un dernier poste à examiner : les frais internationaux, où les écarts entre canaux sont parmi les plus spectaculaires de tout le panorama bancaire.

6. Les frais bancaires à l’international : paiements, retraits et virements hors zone euro

Vous savez à présent ce que coûtent les frais du quotidien, les frais de crédit et les frais d’épargne. Pour les lecteurs qui voyagent, travaillent ou transfèrent des fonds hors de la zone euro, un dernier poste mérite une attention particulière. Les frais internationaux cumulent deux types de prélèvements (commission bancaire et commission de change) dont le total peut atteindre 3 % par opération en banque traditionnelle, contre 0 % avec les bons outils.

6.1 Paiements et retraits par carte hors zone euro : de 0 % à 3 %

Chaque paiement par carte hors zone euro génère deux couches de frais. La première est la commission du réseau Visa ou Mastercard, qui applique un taux de change avec une marge d’environ 1 %. La seconde est la commission bancaire propre à votre établissement, qui ajoute 0 à 2,5 % supplémentaires.

En pratique, un paiement de 100 euros en dollars coûte environ 3 euros de frais au Crédit Agricole ou à la Société Générale (2 % de commission bancaire + 1 % réseau). Avec une carte BoursoBank Ultim ou Fortuneo Gold, le même paiement ne génère aucun frais : ces cartes appliquent le taux de change réel, sans commission supplémentaire.

Une précision sur BoursoBank Ultim qui circule parfois de manière inexacte : les paiements hors zone euro sont effectivement gratuits et sans limite. En revanche, les retraits en devises sont limités à 3 gratuits par mois (pas 5 comme on le lit parfois). Au-delà, des frais de 1,69 % s’appliquent par retrait supplémentaire. Si vous voyagez souvent et retirez régulièrement du liquide, cette limite compte.

Revolut Standard offre 5 retraits gratuits par mois, mais avec un plafond de 200 euros. Les paiements sont gratuits dans la limite du quota de change mensuel (1 000 euros pour le plan Standard). Pour un voyageur qui dépense 1 000 euros hors zone euro, la différence entre une banque traditionnelle (30 euros de frais) et une carte Revolut ou BoursoBank Ultim (0 euro) est immédiate et concrète.

6.2 Virements internationaux hors SEPA : l’écart le plus spectaculaire

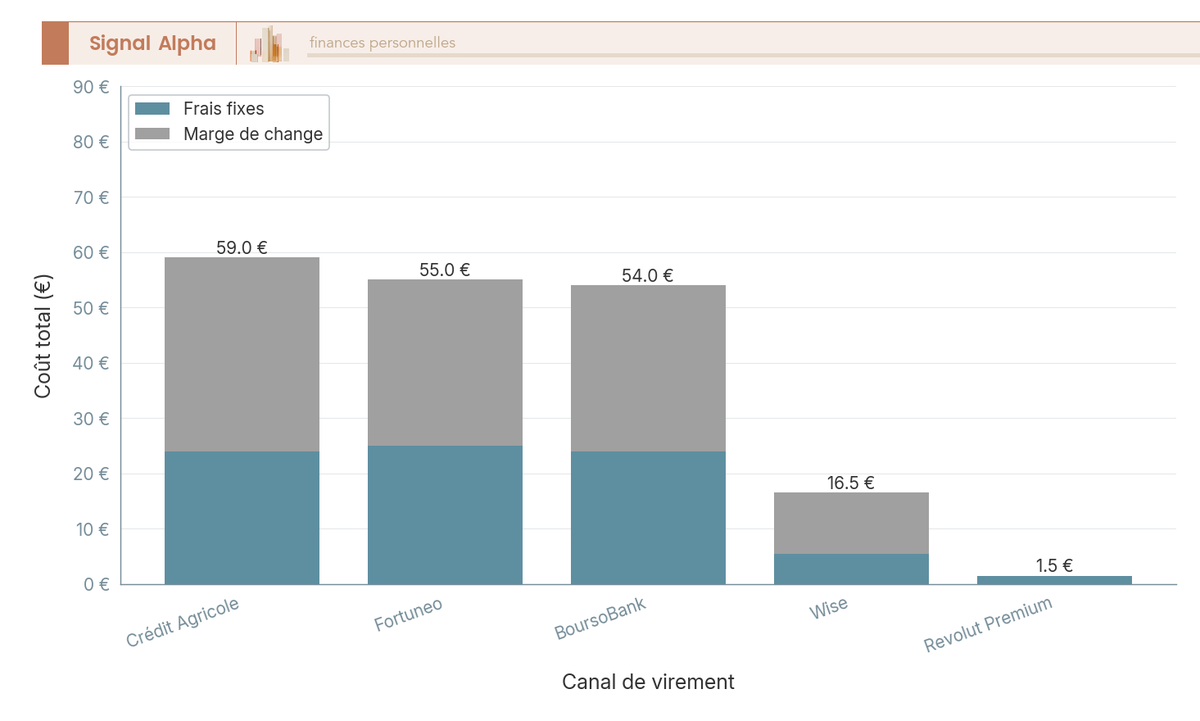

C’est sur les virements hors SEPA que les écarts entre canaux sont les plus impressionnants. Les frais comprennent trois composantes : une commission d’émission fixe, une commission de change variable, et parfois des frais de correspondant bancaire (réseau SWIFT).

Pour un virement de 2 000 euros vers les Etats-Unis :

- Crédit Agricole : 22 euros de commission fixe + 0,10 % du montant (2 euros) + marge de change de 1 à 2 % (20 à 40 euros), soit un total de 44 à 64 euros

- Wise : frais fixes de 4 à 7 euros + taux de change mid-market (marge quasi nulle), soit un total de 10 à 23 euros

- Revolut Premium : 0 à 6 euros (dans les limites de l’offre)

L’écart entre le circuit bancaire traditionnel et les fintechs spécialisées atteint 25 à 40 euros par opération pour 1 000 euros transférés. Sur une année avec 4 à 5 virements internationaux, l’économie dépasse 100 euros.

Autrement dit, pour les virements internationaux, les fintechs comme Wise et Revolut ne sont pas un gadget : elles sont structurellement 3 à 6 fois moins chères que le circuit bancaire classique. Même Fortuneo et BoursoBank, pourtant compétitives sur les paiements par carte, facturent des frais comparables aux banques traditionnelles sur les virements hors SEPA (0,10 % + minimum de 20 à 23 euros).

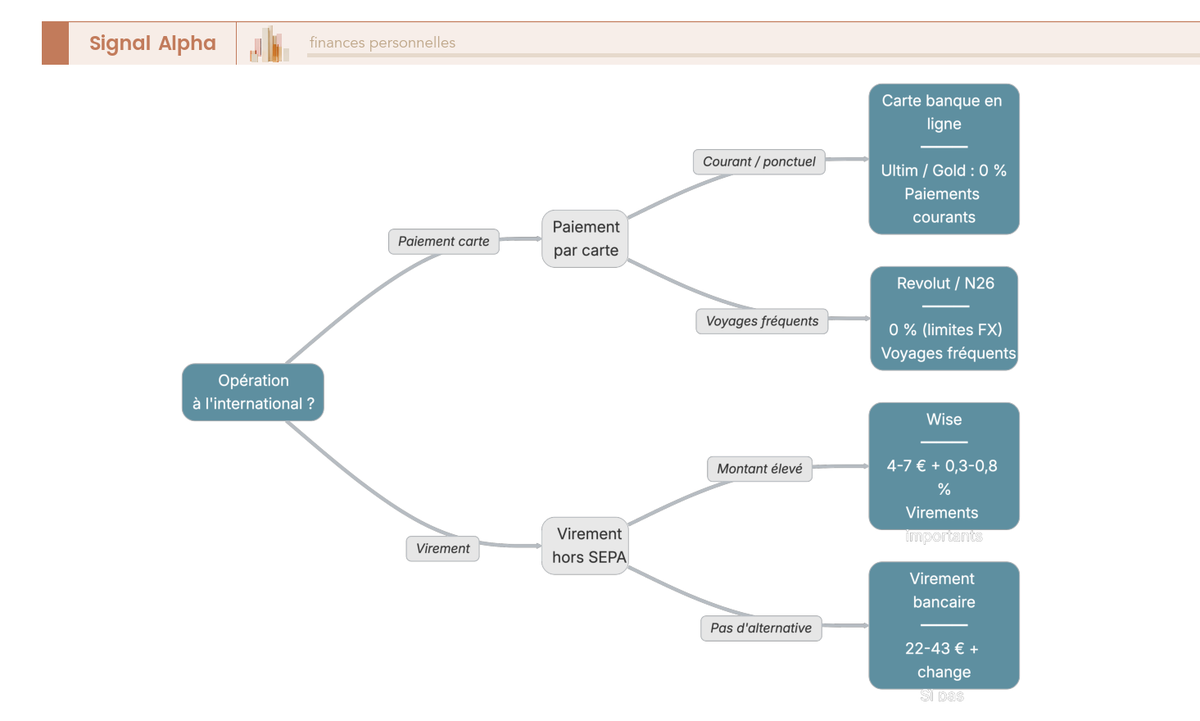

6.3 Quel moyen de paiement choisir à l’international ? Arbre de décision

Le choix du bon canal dépend de l’opération (paiement ou virement), de la zone (euro ou hors euro), du montant et de la fréquence.

Pour les paiements par carte en zone euro, toutes les cartes fonctionnent sans surcoût : les paiements en euros au sein de la zone SEPA sont gratuits partout.

Pour les paiements par carte hors zone euro, une carte BoursoBank Ultim, Fortuneo Gold ou Revolut est le choix le plus économique : 0 % de frais contre 2 à 3 % en banque traditionnelle.

Pour les retraits en devises, Revolut offre les meilleures conditions pour les petits montants (5 retraits gratuits par mois, plafond de 200 euros). BoursoBank Ultim est plus adaptée pour les montants plus élevés (3 retraits gratuits par mois, pas de plafond unitaire).

Pour les virements internationaux, Wise est la référence pour les montants importants (frais fixes faibles, taux mid-market). Revolut Premium convient pour les petits montants fréquents. Le circuit bancaire traditionnel n’est compétitif sur aucun créneau.

Les frais d’opérations à l’international peuvent atteindre 30 à 50 euros par voyage ou par virement unique. C’est un poste qui concerne un segment spécifique de clients, mais pour ceux qui sont concernés, les solutions existent et les économies sont immédiates. Ceci dit, avant de passer à l’action pour réduire l’ensemble de vos frais bancaires, il reste un point essentiel à connaître : quels plafonds la loi impose-t-elle réellement, et quels droits vous protègent quand les frais paraissent abusifs ?

7. Plafonds réglementaires et droits des usagers : ce que la loi vous protège

Vous connaissez à présent l’ensemble des frais bancaires, poste par poste, avec les écarts entre banques traditionnelles et banques en ligne. Ceci dit, une question reste en suspens : parmi tous ces frais, lesquels sont encadrés par la loi, et lesquels relèvent de la libre tarification de votre banque ? La réponse est moins rassurante qu’on pourrait le croire, car seule une fraction des frais est plafonnée. On va passer en revue les plafonds légaux, le dispositif pour les clients fragiles, et les recours concrets quand les frais paraissent abusifs.

7.1 Les plafonds légaux par type de frais : le tableau de référence

On l’a vu dans la section sur les commissions d’intervention : le plafond de 80 euros par mois est souvent confondu avec un plafond global des frais bancaires. C’est une confusion que l’on voit très souvent : le frais bancaire maximum par mois de 80 euros ne couvre que les commissions d’intervention. Les cotisations carte, la tenue de compte et les frais d’épargne restent en libre tarification. En clair, votre banque peut facturer ce qu’elle veut sur ces postes.

Le tableau ci-dessous synthétise les 10 plafonds réglementaires en vigueur en mars 2026.

| Type de frais | Plafond réglementaire | Base légale | Remarque |

|---|---|---|---|

| Commission d’intervention (client standard) | 8 euros/opération, 80 euros/mois | Décret n 2013-931 du 17/10/2013 | Le plafond le plus connu |

| Commission d’intervention (client fragile OCF) | 4 euros/opération, 20 euros/mois | Même décret + charte d’inclusion bancaire | Critères d’éligibilité stricts |

| Frais de rejet de chèque (montant inférieur ou égal à 50 euros) | 30 euros | Art. L131-73 CMF | Par chèque rejeté |

| Frais de rejet de chèque (montant supérieur à 50 euros) | 50 euros | Art. L131-73 CMF | Par chèque rejeté |

| Frais de rejet de prélèvement | 20 euros | Art. D133-6 CMF | Identique partout |

| Agios (découvert non autorisé) | Taux d’usure (18,97 % au T1 2026) | Art. L314-6 CMF | Pas de plafond en euros, mais en taux |

| Frais de compte inactif | 30 euros/an max | Loi Eckert (2014) | Après 12 mois sans mouvement |

| Frais d’incident globaux (client fragile OCF) | 20 euros/mois | Engagements de place (pérennisés) | Commissions + rejets + lettres |

| Frais de succession | 1 % des avoirs, max 857 euros | Loi + décret (janvier 2026) | Successions inférieures ou égales à 5 965 euros exonérées |

| Frais de saisie (ATD) | 10 % du montant dû, max 100 euros TTC | Art. L262 LPF, décret 2018-1118 | Applicable à tous les établissements |

Données à jour, mars 2026.

Le constat est net : sur les 12 grandes catégories de frais bancaires que l’on a passées en revue, seules les commissions d’intervention, les rejets, les agios (via le taux d’usure), les comptes inactifs, la succession et les saisies sont plafonnés. La cotisation de carte, la tenue de compte, les alertes, les droits de garde, le courtage, les frais d’assurance-vie, les frais de dossier de crédit : tout cela relève de la libre tarification. Et c’est précisément sur ces postes non plafonnés que l’écart entre banque traditionnelle et banque en ligne est le plus important.

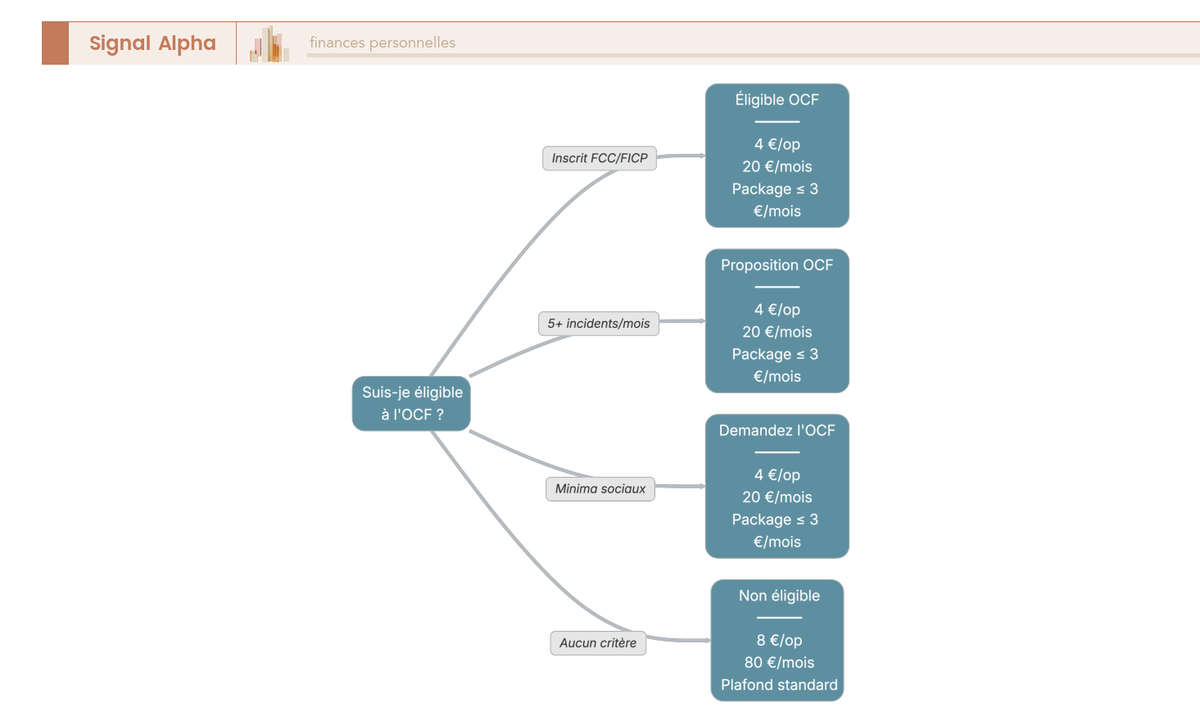

7.2 L’offre clientèle fragile (OCF) : qui est éligible, combien ça coûte

Pour les clients en situation de fragilité financière, un dispositif spécifique existe depuis 2014 : l’offre clientèle fragile (OCF). C’est un package bancaire à 3 euros par mois maximum (1 euro par mois pour les bénéficiaires du droit au compte) qui inclut un compte courant avec RIB, une carte de paiement à autorisation systématique, 2 chèques de banque par mois, des virements et prélèvements, la consultation à distance, et des relevés de compte mensuels.

Trois situations ouvrent l’accès à l’OCF :

- Vous êtes inscrit au Fichier Central des Chèques (FCC) ou au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP)

- Vous avez subi plus de 5 incidents de paiement dans le mois

- Vous êtes bénéficiaire de minima sociaux (RSA, allocation spécifique)

Les plafonds de frais sont considérablement réduits : 4 euros par opération et 20 euros par mois pour les commissions d’intervention, et un plafond global de 20 euros par mois sur l’ensemble des frais d’incident (commissions + rejets + lettres d’information). Par rapport aux plafonds standard (80 euros par mois de commissions seules, sans compter les rejets et les lettres), la différence est considérable.

Un point souvent sous-estimé : les banques en ligne ne proposent généralement pas l’OCF. Si vous êtes éligible, vous devrez rester dans une banque traditionnelle pour en bénéficier. C’est un paradoxe du système : les clients qui auraient le plus à gagner des tarifs réduits des banques en ligne sont ceux qui ont le moins accès à ces offres. Pour les personnes en situation de fragilité financière qui cherchent des alternatives complémentaires, il existe d’autres pistes comme les solutions de financement quand la banque dit non.

7.3 Comment contester des frais bancaires abusifs : les 3 voies de recours

Face à des frais bancaires abusifs, qu’ils soient supérieurs au plafond légal ou liés à une opération non autorisée, vous disposez de trois voies de recours.

La demande amiable à la banque est la première démarche. Un courrier recommandé ou un message via l’espace en ligne, en citant le relevé de frais et la base légale du plafond dépassé. Si le plafond réglementaire a été dépassé (par exemple, plus de 80 euros de commissions dans le mois), le remboursement de l’excédent est de droit. Même en l’absence de dépassement légal, les banques accordent régulièrement un geste commercial, surtout pour un client de longue date. Ce qu’on constate dans la pratique, c’est que 1 à 3 rétrocessions par an sont fréquemment accordées sur simple demande motivée.

La saisine du médiateur bancaire est l’étape suivante si la banque refuse. Chaque banque dispose d’un médiateur, la saisine est gratuite, et le médiateur rend un avis dans un délai de 90 jours. La demande doit intervenir dans les 2 mois suivant une réclamation écrite restée insatisfaite.

L’ACPR ou le tribunal judiciaire sont le dernier recours. Si les frais dépassent les plafonds légaux de manière répétée, l’Autorité de contrôle prudentiel et de résolution (ACPR) peut être alertée. Les associations de consommateurs (UFC-Que Choisir, CLCV) peuvent aussi accompagner les démarches.

Un cas particulier que peu de gens connaissent : en cas de paiement frauduleux, la banque doit rembourser les opérations non autorisées ET tous les frais d’incident générés par la fraude (agios, commissions, rejets). Le délai de contestation est de 13 mois pour les paiements frauduleux dans l’Espace économique européen, 70 jours hors EEE.

7.4 Chronologie des droits des consommateurs bancaires (2009-2026)

Les protections que l’on vient de détailler ne sont pas apparues en un jour. En moins de vingt ans, le cadre réglementaire a considérablement évolué en faveur des consommateurs :

- 2009 : relevé annuel des frais bancaires obligatoire (art. L314-7 CMF)

- 2013 : plafonnement des commissions d’intervention à 8 euros par opération et 80 euros par mois (décret du 17 octobre 2013)

- 2014 : loi Eckert sur les comptes inactifs (frais plafonnés à 30 euros/an, transfert Caisse des Dépôts après 10 ans) et mise en place de l’offre clientèle fragile (OCF)

- 2015 : loi Macron sur la mobilité bancaire (transfert des domiciliations en 22 jours ouvrés par le nouvel établissement)

- 2022 : loi Lemoine sur l’assurance emprunteur (résiliation à tout moment, sans frais, sans attendre la date anniversaire)

- 2025-2026 : gratuité progressive des virements instantanés (règlement européen 2024/886) et plafonnement des frais de succession bancaire (1 % des avoirs, max 857 euros)

En quinze ans, le consommateur a gagné la transparence sur ses frais, des plafonds sur les incidents, la mobilité bancaire facilitée, la liberté de changer d’assurance emprunteur, et des limites sur les frais de succession. Ce sont des droits acquis, et les connaître change concrètement la manière d’aborder la relation avec sa banque.

Le cadre réglementaire fixe des limites, mais la vraie réduction des frais vient de l’action individuelle. Connaître ses droits, c’est savoir quand contester. Mais pour réduire la facture de 50 à 500 euros par an, il faut aller plus loin : changer de comportement, choisir la bonne banque, et négocier.

8. Stratégies concrètes pour réduire ses frais bancaires

Vous avez à présent une vision complète des frais bancaires, des écarts entre établissements et du cadre légal qui vous protège. Reste une question très concrète : par où commencer pour réduire la note ? On va structurer le plan d’action en quatre volets, du geste le plus simple (deux minutes sur votre application) au choix le plus structurant (changer de banque).

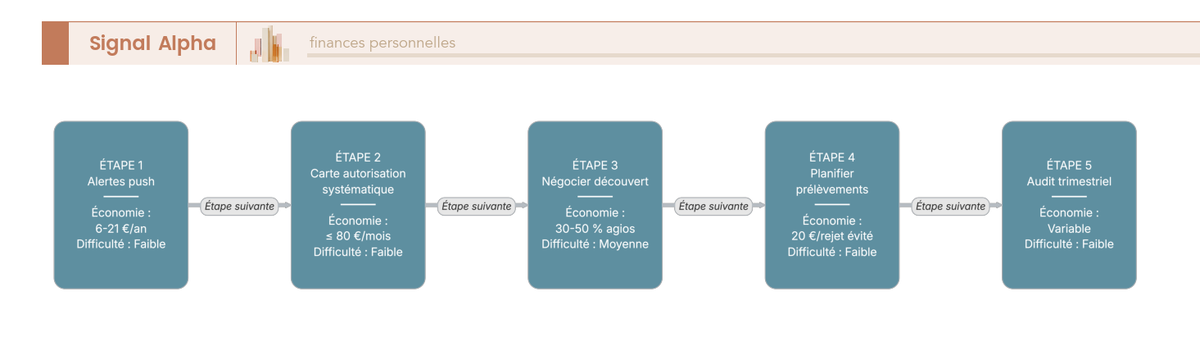

8.1 Les 5 étapes pour réduire ses frais d’incident, du plus simple au plus impactant

Les frais d’incident sont le poste le plus variable et celui sur lequel les premiers gains sont les plus rapides. Cinq actions, classées par ordre de difficulté croissante, permettent de les réduire ou de les supprimer.

| Action | Impact estimé | Difficulté |

|---|---|---|

| Activer les alertes de solde (notifications push gratuites) | Evite les découverts imprévus (économie 6 à 21 euros/an sur les alertes SMS) | Faible |

| Passer à une carte à autorisation systématique | Supprime 100 % des commissions d’intervention | Faible |

| Négocier le montant du découvert autorisé | Réduit les agios de 30 à 50 % | Moyenne |

| Planifier les prélèvements après la date de salaire | Evite les rejets de prélèvement (20 euros par rejet) | Faible |

| Auditer ses frais chaque trimestre (relevé + relevé produit) | Détecte les erreurs, les anomalies et les postes optimisables | Faible |

La première étape, on l’a déjà évoquée : remplacer les alertes SMS payantes par les notifications push gratuites. Deux minutes sur votre application, économie immédiate de 6 à 21 euros par an.

La deuxième est plus structurante : passer à une carte à autorisation systématique. Avec ce type de carte, chaque opération est vérifiée en temps réel contre votre solde disponible. Si le solde est insuffisant, l’opération est refusée. Résultat : aucun dépassement de découvert, donc aucune commission d’intervention. C’est le geste le plus efficace pour un client qui subit régulièrement des incidents. BoursoBank Welcome et Fortuneo Fosfo fonctionnent sur ce principe.

La troisième consiste à négocier le montant de votre découvert autorisé avec votre banque. Un découvert autorisé calibré sur vos besoins réels (ni trop bas, ce qui déclenche des commissions, ni trop élevé, ce qui vous expose à des agios prolongés) peut réduire les frais de 30 à 50 %.

Planifier vos prélèvements récurrents (loyer, abonnements, assurances) après la date de versement de votre salaire est la quatrième étape. Si votre salaire arrive le 28 du mois et qu’un prélèvement passe le 25, le risque de rejet est réel, avec 20 euros de frais à chaque fois. Demandez à vos créanciers de décaler la date de prélèvement, ou contactez votre employeur pour ajuster la date de virement du salaire.

L’audit trimestriel, enfin, consiste à vérifier systématiquement le relevé de frais et les relevés de chaque produit (livret, crédit, assurance-vie, PEA). C’est la seule façon de détecter les erreurs (et elles existent, on en voit régulièrement), les frais injustifiés, et les postes que vous pourriez optimiser.

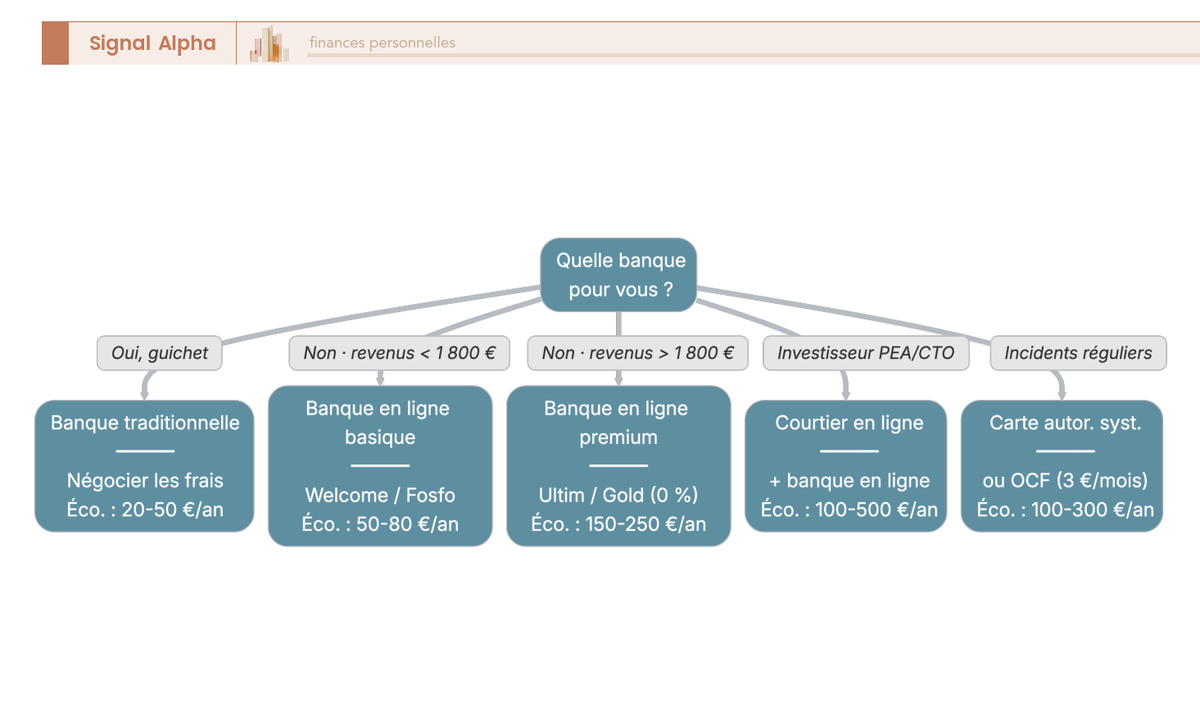

8.2 Quelle banque choisir selon son profil ? Le guide de décision

Réduire ses incidents est un premier levier. Le second, souvent plus impactant, consiste à choisir la banque la plus adaptée à son profil. L’économie potentielle va de 50 euros par an pour un profil simple à 500 euros par an pour un investisseur actif.

| Profil | Banque recommandée (type) | Justification | Economie annuelle estimée vs banque traditionnelle |

|---|---|---|---|

| Jeune actif, peu de revenus, pas d’incident | Banque en ligne (BoursoBank Welcome, Fortuneo Fosfo) | Carte gratuite sans condition, tenue de compte gratuite | 50 à 80 euros |

| Salarié, revenus supérieurs à 1 800 euros/mois, voyages fréquents | Banque en ligne carte premium (BoursoBank Ultim, Fortuneo Gold) | Carte premium gratuite, 0 % frais hors zone euro | 150 à 250 euros |

| Client à incidents fréquents | Banque en ligne + carte à autorisation systématique | Commissions d’intervention à 0 euro, agios réduits | 100 à 300 euros |

| Investisseur actif (PEA, CTO) | Courtier en ligne (Bourse Direct, Saxo) + banque en ligne pour le quotidien | Droits de garde 0 euro, courtage réduit | 100 à 500 euros |

| Senior, peu à l’aise avec le digital | Banque traditionnelle + négociation tarifaire | Guichet physique nécessaire, mais frais négociables | 20 à 50 euros (après négociation) |

| Client en difficulté financière | OCF (offre clientèle fragile) | Plafonds réduits, package à 3 euros/mois | Variable |

Données à jour, mars 2026.

L’arbre de décision repose sur 5 questions : avez-vous besoin d’un guichet physique ? Quels sont vos revenus mensuels ? Voyagez-vous fréquemment hors zone euro ? Subissez-vous des incidents bancaires ? Etes-vous investisseur actif ? En y répondant dans l’ordre, vous arrivez directement au profil qui correspond à votre situation.

Pour les indépendants et dirigeants, la problématique est différente : les comptes personnels et professionnels n’obéissent pas aux mêmes grilles tarifaires. Si c’est votre cas, vous pouvez consulter notre guide pour ouvrir un compte professionnel adapté à votre activité.

8.3 Négocier avec sa banque traditionnelle : les points négociables

Changer de banque n’est pas toujours la meilleure option, notamment si vous avez un crédit immobilier en cours, des produits d’épargne difficiles à transférer, ou si le guichet physique vous est indispensable. Dans ce cas, la négociation reste un levier réel.

En banque traditionnelle, quatre postes se négocient régulièrement :

- La cotisation de carte bancaire : demandez un tarif réduit ou une exonération en contrepartie de la domiciliation de vos revenus ou de la multi-détention de produits (épargne, crédit, assurance). C’est le levier le plus fréquent.

- La tenue de compte : si vous êtes client depuis plusieurs années et que votre compte est actif, une demande d’exonération a de bonnes chances d’aboutir.

- Les commissions d’intervention : un geste commercial ponctuel (remboursement de 1 à 3 commissions par an) est souvent accordé sur simple demande, surtout si l’incident est isolé.

- Les frais de dossier de crédit : négociables avant la signature, en particulier si votre dossier est solide (apport élevé, taux d’endettement faible). Les courtiers en ligne obtiennent régulièrement la suppression de ces frais.

Le levier le plus efficace, dans tous les cas, c’est la mise en concurrence. Présentez à votre conseiller un comparatif avec les tarifs d’une banque en ligne (carte gratuite, tenue de compte à 0 euro, pas de commissions d’intervention) : cela force la banque traditionnelle à s’aligner ou à proposer un avantage compensatoire. La loi Macron (2015) sur la mobilité bancaire facilite le changement : le nouvel établissement se charge du transfert de toutes vos domiciliations (prélèvements, virements) en 22 jours ouvrés. Si vous voulez franchir le pas, notre guide détaille la procédure pour changer de banque via la mobilité bancaire.

8.4 Astuces concrètes par catégorie de frais : le résumé actionnable

Pour garder une trace de l’ensemble des leviers identifiés dans cet article, le tableau ci-dessous synthétise les 9 astuces clés, catégorie par catégorie, avec le gain potentiel estimé.

| Catégorie de frais | Astuce | Gain potentiel |

|---|---|---|

| Commissions d’intervention | Carte à autorisation systématique (opération bloquée avant le dépassement) | 100 % de suppression |

| Agios | Négocier un découvert autorisé adapté à ses besoins réels | 30 à 50 % de réduction |

| Cotisation carte | Passer en banque en ligne (carte gratuite) | 40 à 300 euros/an |

| Tenue de compte | Banque en ligne (0 euro) | 18 à 36 euros/an |

| Alertes SMS | Passer aux notifications push | 6 à 21 euros/an |

| Frais internationaux | Carte Revolut ou Wise pour les voyages et transferts | 20 à 50 euros/voyage |

| Droits de garde | Courtier en ligne (BoursoBank, Bourse Direct, Saxo) | 25 euros/an + variable |

| Frais de courtage | Courtier en ligne | 5 à 15 euros économisés par ordre |

| Assurance emprunteur | Délégation d’assurance (loi Lemoine, résiliation à tout moment) | 5 000 à 15 000 euros sur la durée du prêt |

En cumulant les gestes les plus simples (alertes push, carte gratuite, tenue de compte à 0 euro), un client standard en banque traditionnelle économise facilement 80 à 150 euros par an. Si vous ajoutez la délégation d’assurance emprunteur, le gain passe à plusieurs milliers d’euros sur la durée du prêt. Et si vous êtes investisseur, le transfert vers un courtier en ligne économise les droits de garde et réduit le courtage de 80 à 90 %. Le premier réflexe, avant toute optimisation, reste de remplir vos livrets réglementés avant toute autre démarche : leur rendement est net d’impôt, et c’est la base d’une épargne de précaution bien structurée.

L’ensemble des catégories de frais, avec les fourchettes par type de banque, les plafonds réglementaires et l’astuce principale, est rassemblé dans le tableau final ci-dessous : votre feuille de route pour un audit complet de vos frais bancaires.

9. Tableau récapitulatif : panorama des frais bancaires en France (T1 2026)

Ce tableau rassemble en un seul endroit les 12 grandes catégories de frais bancaires, avec les fourchettes constatées en banque traditionnelle et en banque en ligne, les plafonds réglementaires quand ils existent, et l’astuce principale pour chaque poste.

9.1 Le tableau récapitulatif

| Catégorie de frais | Fourchette banque traditionnelle | Fourchette banque en ligne | Plafond réglementaire | Astuce principale |

|---|---|---|---|---|

| Commission d’intervention | 8 euros/opération (max 80 euros/mois) | 0 euro | 8 euros/opération, 80 euros/mois | Carte à autorisation systématique |

| Agios (découvert autorisé) | 10 à 14 % | 7 % | Taux d’usure (18,97 %) | Négocier le montant du découvert autorisé |

| Frais chèque impayé | 30 à 50 euros | 30 euros | 30 euros (inférieur ou égal à 50 euros) / 50 euros (supérieur à 50 euros) | Provisionner avant émission |

| Frais rejet prélèvement | 20 euros | 20 euros | 20 euros par rejet | Planifier les prélèvements après le salaire |

| Cotisation carte (basique) | 40 à 50 euros/an | 0 euro | Libre | Passer en banque en ligne |

| Cotisation carte (premium) | 94 à 140 euros/an | 0 euro (sous conditions) | Libre | Remplir les conditions de revenus/utilisation |

| Virement instantané | 0,80 à 1 euro | 0 euro | Libre (alignement UE en cours) | Privilégier la banque en ligne |

| Tenue de compte | 18 à 36 euros/an (moyenne 23,40 euros) | 0 euro | Libre (30 euros/an max si inactif) | Banque en ligne ou négociation |

| Frais de succession | 84 à 857 euros (plafond légal) | 0 à 250 euros | 1 % des avoirs, max 857 euros | Anticiper la répartition des avoirs |

| Droits de garde | 25 euros/an + 5 euros/ligne | 0 euro | Libre | Courtier en ligne |

| Frais internationaux (CB) | 2 à 3 % | 0 % (carte premium) | Libre | Carte BoursoBank Ultim ou Revolut |

| Assurance emprunteur | Taux groupe (0,30 à 0,50 %) | Délégation individuelle (0,10 à 0,20 %) | Libre (loi Lemoine : résiliation à tout moment) | Déléguer l’assurance |

Données consolidées au T1 2026.

Si vous ne deviez retenir qu’une seule chose de ce tableau : les postes en « libre tarification » sont ceux sur lesquels l’écart entre banque traditionnelle et banque en ligne est le plus important. C’est là que l’action individuelle, qu’il s’agisse de changer de banque, de négocier ou simplement de comparer, a le plus d’impact sur votre budget annuel.

Conclusion

La facture bancaire se construit sur deux leviers bien distincts : les frais récurrents, que l’on paie sans y penser, et les frais d’incident, qui peuvent faire exploser l’addition en quelques semaines. Un client en banque traditionnelle débourse entre 150 et 250 euros par an rien qu’en frais courants, contre une poignée d’euros en banque en ligne. Et pour les profils exposés aux découverts ou aux rejets de prélèvement, le compteur dépasse vite les 500 euros.

Le levier le plus efficace reste d’auditer son relevé annuel de frais et de repérer les trois ou quatre postes qui pèsent le plus : cotisation carte, tenue de compte, commissions d’intervention, frais internationaux. Une fois ces postes identifiés, la négociation avec sa banque actuelle ou le passage vers un acteur en ligne permet de réduire la note de 100 à 200 euros par an. Ce que beaucoup de clients ignorent aussi, c’est que la loi Lemoine autorise le changement d’assurance emprunteur à tout moment, un poste qui pèse entre 5 000 et 15 000 euros sur la durée d’un prêt. Autrement dit, ne pas s’informer coûte cher.

Le guide pour changer de banque détaille la procédure complète et les pièges à éviter si vous décidez de franchir le pas. Pour comparer les offres des acteurs en ligne, le comparatif des banques digitales passe en revue les tarifs poste par poste. Et si votre objectif est d’organiser votre épargne sur des supports sans frais, le guide des livrets d’épargne réglementée fait le point sur les taux, plafonds et conditions en vigueur.

FAQ — Frais bancaires en France

C’est quoi les agios bancaires et comment se calculent-ils ?

Les agios sont les intérêts débiteurs que la banque prélève lorsque votre compte courant est à découvert. Le calcul suit une formule simple : montant du découvert multiplié par le taux annuel, multiplié par le nombre de jours passés en négatif, le tout divisé par 365. Deux taux coexistent : le taux conventionnel pour le découvert dans la limite de votre autorisation (entre 7 % en banque en ligne et 14 % dans certaines caisses régionales de banques traditionnelles), et le taux de dépassement pour ce qui excède cette autorisation, plafonné par la Banque de France au taux d’usure, soit 18,97 % au premier trimestre 2026.

Concrètement, un découvert autorisé de 500 € pendant 15 jours coûte 1,44 € d’agios chez BoursoBank (7 %) contre 2,47 € à la Caisse d’Épargne (12 %). L’écart paraît faible sur un seul épisode, mais sur 6 épisodes similaires dans l’année, la différence dépasse 6 €. Ce qu’on voit le plus souvent, c’est que les agios passent inaperçus quand ils sont modestes, jusqu’au jour où un découvert prolongé génère une facture qui surprend.

Quel est le montant maximum de frais bancaires par mois ?

Le seul plafond mensuel prévu par la réglementation concerne les commissions d’intervention : 80 € par mois pour un client standard, 20 € par mois pour un client bénéficiant de l’offre clientèle fragile (OCF). Les agios, les frais de rejet de prélèvement et les autres catégories de frais s’ajoutent à ces commissions sans aucun plafond global. C’est une confusion fréquente : beaucoup de clients croient que leurs frais bancaires sont plafonnés à 80 € par mois, alors que ce seuil ne porte que sur un seul type de frais.

En pratique, un client standard confronté à plusieurs incidents dans le même mois peut cumuler 80 € de commissions d’intervention, des agios sur le découvert, des frais de rejet de prélèvement à 20 € l’unité, et des lettres d’information facturées jusqu’à 12,50 € dans certaines banques traditionnelles. La facture totale peut dépasser 200 € sur un seul mois sans que rien n’y contrevienne légalement.

Est-ce normal de payer des frais de tenue de compte ?

Oui, les frais de tenue de compte sont légaux et les banques sont libres de les fixer. Ils correspondent à la gestion courante de votre compte : traitement des opérations, tenue des écritures, envoi des relevés. Selon l’étude Panorabanques 2026, la moyenne nationale s’établit à 23,40 €/an, en hausse de 5,9 % sur un an. Le Crédit Mutuel de Bretagne facture 35,88 €/an, BNP Paribas 31,20 €/an, tandis que BoursoBank, Fortuneo, BforBank et Hello bank! ne facturent rien.

Pour supprimer ce poste, le chemin le plus direct est d’ouvrir un compte dans une banque en ligne. Si vous tenez à rester dans votre banque actuelle, la loi Macron sur la mobilité bancaire de 2015 peut servir d’argument de négociation : le transfert de domiciliation est pris en charge par le nouvel établissement en 22 jours ouvrés, ce qui rend le changement moins contraignant qu’il y paraît. Face à cette alternative, certaines banques traditionnelles acceptent d’annuler ou de réduire les frais de tenue de compte pour les clients qui menacent de partir, surtout s’ils sont clients de longue date.

Quelle est la banque où il y a le moins de frais ?

BoursoBank arrive en tête pour la 18e année consécutive selon l’enquête Le Monde/Panorabanques publiée en décembre 2025, sur les profils Jeune actif, Cadre et Cadre supérieur. L’écart est significatif : un profil « petit consommateur » dépense en moyenne 65 €/an dans une banque traditionnelle contre zéro chez BoursoBank. Un profil « consommateur moyen » paie environ 150 €/an en banque traditionnelle, là où BoursoBank facture 0 à 10 €. Même pour un gros consommateur, l’écart reste de l’ordre de 200 € par an.

Un bémol à connaître : la gratuité des cartes premium en banque en ligne est souvent conditionnelle. La carte Ultim de BoursoBank est gratuite à condition d’effectuer au moins un paiement par mois ; faute de quoi, des frais de 9 €/mois s’appliquent. Chez Fortuneo, la Gold Mastercard est gratuite sous condition de revenus (1 800 €/mois minimum ou 10 000 € d’épargne). Ces conditions sont en général faciles à remplir, mais elles méritent d’être vérifiées avant de compter sur une gratuité totale. Parmi les banques traditionnelles, La Banque Postale et le Crédit Mutuel figurent généralement parmi les moins chères sur les profils standards.

Comment se faire rembourser des frais bancaires ?

Trois situations permettent d’obtenir un remboursement. La première est le droit pur : si la banque a prélevé des commissions d’intervention au-delà du plafond réglementaire (8 € par opération ou 80 € par mois), elle est tenue de rembourser l’excédent. La deuxième concerne la fraude : si des opérations non autorisées ont généré des frais d’incident, la banque doit rembourser à la fois l’opération frauduleuse et les frais consécutifs. La troisième, la plus courante, est le geste commercial : un courrier motivé adressé à votre agence ou via votre espace en ligne, qui explique que l’incident est isolé et que vous êtes client de longue date, aboutit régulièrement à une rétrocession partielle ou totale.

Si la banque refuse, la saisine du médiateur bancaire est gratuite et obligatoire avant tout recours judiciaire. Le délai de réponse est de 90 jours. Les associations de consommateurs comme l’UFC-Que Choisir ou la CLCV peuvent accompagner cette démarche si la somme en jeu est significative. Ce qu’on observe, c’est que les banques accordent plus facilement ces gestes commerciaux quand le client a un dossier solide et formule sa demande de façon précise, en citant les montants et les dates.

Quelles sont les conséquences d’un chèque impayé ?

Au-delà des frais immédiats (30 € pour un chèque d’un montant inférieur ou égal à 50 €, 50 € au-delà), un chèque impayé enclenche une procédure dont les effets peuvent durer. La banque notifie le tireur, qui dispose de 30 jours pour régulariser. Soit il provisionne le compte pour que le chèque soit représenté, soit il règle directement le bénéficiaire et en apporte la preuve à sa banque.

Si aucune régularisation n’intervient dans ce délai, la banque déclare une interdiction bancaire : le client est inscrit au Fichier Central des Chèques (FCC) tenu par la Banque de France, doit restituer tous ses chéquiers et ne peut plus émettre de chèques pendant 5 ans. Cette interdiction ne se lève qu’après régularisation complète de l’incident. Pour un article qui approfondit les démarches de changement de banque quand on est en difficulté, y compris le recours au droit au compte, notre guide sur le changement de banque détaille la procédure étape par étape.

Comment contester des frais bancaires abusifs ?

Un frais est contestable dès lors qu’il dépasse le plafond réglementaire, qu’il a été prélevé sans base contractuelle, ou qu’il résulte d’une erreur de traitement. La première étape consiste à identifier précisément le frais : le relevé annuel envoyé par la banque chaque mois de janvier couvre tous les prélèvements de l’année écoulée sur le compte courant ; c’est le document de référence pour repérer un écart. La deuxième étape est une réclamation écrite, de préférence par courrier recommandé ou via le formulaire de l’espace client en ligne, en indiquant la date, le montant et la nature du frais contesté.

En cas de refus, la saisine du médiateur bancaire (gratuite, délai de 90 jours) est l’étape suivante. Si le médiateur ne donne pas satisfaction, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) peut être saisie pour signalement, et le tribunal judiciaire reste accessible pour les litiges importants. Ce qui ressort de l’expérience, c’est que la grande majorité des contestations légitimes se règle dès la réclamation auprès de la banque, sans avoir à aller plus loin, à condition de formuler la demande par écrit et avec précision.