Vous envisagez un retrait sur votre assurance-vie et vous tombez sur un mille-feuille de taux, d’abattements et de dates pivots. Versements avant ou après septembre 2017, cap des 8 ans, seuil de 150 000 euros, choix entre prélèvement forfaitaire unique ou barème progressif : calculer ce qui reste réellement en poche relève du parcours du combattant. Et la difficulté a encore monté d’un cran en 2026, parce que la LFSS a porté les prélèvements sociaux à 18,6 % sur la plupart des placements, alors que l’assurance-vie conserve son taux de 17,2 %. Ce différentiel de 1,4 point change le rendement net d’un rachat par rapport à un retrait sur un compte-titres ou un PEA.

On détaille ici la fiscalité applicable à chaque type de rachat en 2026, les abattements disponibles après 8 ans et les stratégies concrètes pour réduire la facture fiscale sur vos retraits d’assurance-vie.

1. Ce qu’il faut comprendre avant de toucher à son assurance-vie

Quand on parle de retrait sur une assurance-vie, la première confusion concerne le vocabulaire : l’administration fiscale n’utilise pas le mot « retrait » mais « rachat ». Et la distinction entre les deux types de rachats conditionne tout ce qui suit, aussi bien en termes d’imposition que de stratégie patrimoniale. Avant de regarder les taux, il faut comprendre sur quoi porte l’impôt et quels facteurs déterminent la facture.

1.1 Rachat partiel ou rachat total : la différence qui change tout

Est-ce que le rachat d’une assurance-vie est imposable ? Oui, mais pas de la même façon selon qu’on retire une partie de son épargne ou qu’on clôture son contrat. C’est la première distinction à maîtriser.

Le rachat partiel consiste à retirer une somme de son contrat sans le fermer. Le contrat reste ouvert, l’antériorité fiscale continue de courir, et seule une fraction des gains contenus dans le retrait est imposée. Le rachat total assurance-vie, en revanche, entraîne la clôture définitive du contrat : vous récupérez l’intégralité de l’épargne, tous les gains accumulés sont imposés, et surtout, vous perdez l’antériorité fiscale du contrat. Si vous rouvrez un nouveau contrat le lendemain, le compteur des 8 ans repart de zéro.

| Critère | Rachat partiel | Rachat total |

|---|---|---|

| Définition | Retrait d’une partie de l’épargne | Retrait intégral, clôture du contrat |

| Effet sur le contrat | Reste ouvert, antériorité conservée | Fermé définitivement |

| Compteur des 8 ans | Continue de courir | Remis à zéro si nouveau contrat |

| Assiette imposable | Part de gains dans le rachat | Totalité des gains accumulés |

| Intérêt stratégique | Préserve l’enveloppe fiscale | Perte définitive de l’antériorité |

Dans la grande majorité des cas, le rachat partiel est préférable. Il vous permet de récupérer des liquidités sans sacrifier l’avantage fiscal du contrat. Le rachat total n’a de sens que si vous souhaitez changer de contrat pour un meilleur (frais plus bas, meilleure gamme d’UC) et que vous avez déjà optimisé via des rachats partiels ou un transfert (loi Pacte). Pour approfondir l’ensemble du fonctionnement du contrat, on renvoie vers notre guide complet sur le fonctionnement de l’assurance-vie.

1.2 La règle fondamentale : seuls les gains sont imposés

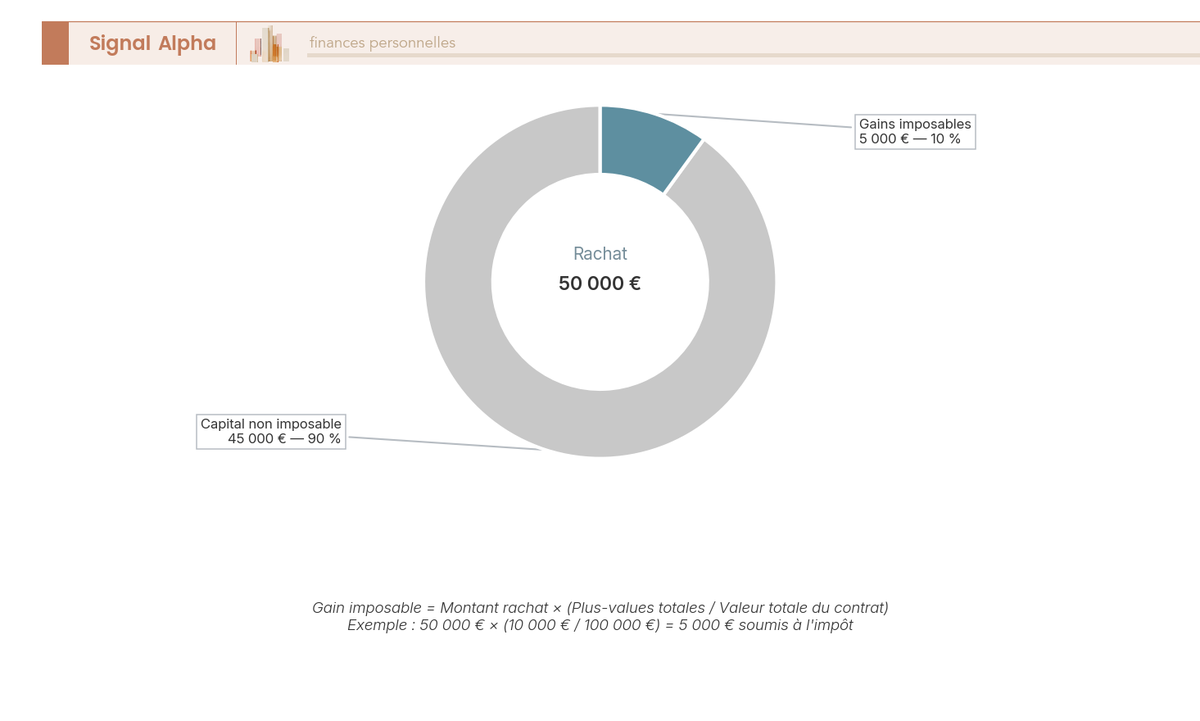

Comment est imposé le retrait d’une assurance-vie ? C’est l’une des questions les plus fréquentes, et la réponse surprend souvent : ce n’est pas le montant retiré qui est taxé, mais uniquement la part de gains contenue dans le rachat. Le reste correspond au remboursement de votre capital, qui vous appartient déjà et n’est pas imposable.

La formule est simple :

Gain imposable = Montant du rachat x (Plus-values totales / Valeur totale du contrat)

Prenons un exemple concret. Vous détenez un contrat valorisé à 100 000 EUR, constitué de 90 000 EUR de versements et 10 000 EUR de gains. Vous effectuez un rachat partiel de 50 000 EUR. La part de gains dans ce rachat est de : 50 000 x (10 000 / 100 000) = 5 000 EUR. Les 45 000 EUR restants correspondent à du capital remboursé, non imposable. La fiscalité assurance-vie retrait ne porte donc que sur ces 5 000 EUR.

Une confusion que l’on voit souvent : croire qu’on sera taxé sur les 50 000 EUR retirés. C’est faux. L’assiette fiscale est proportionnelle : si votre contrat contient 10 % de gains, chaque rachat est imposé sur 10 % de son montant.

Un point technique à connaître : la fiscalité au rachat est identique pour les fonds euros et les unités de compte. La différence se joue sur les prélèvements sociaux (PS). Sur un fonds euros, les PS de 17,2 % sont prélevés chaque année sur les intérêts crédités (« au fil de l’eau »). Sur les UC, les PS ne sont prélevés qu’au moment du rachat, sur la totalité des gains constatés à cette date. Le montant total payé est le même, mais le calendrier change, et c’est un détail qui peut jouer si vous arbitrez entre fonds euros et UC.

1.3 Les trois facteurs qui déterminent votre fiscalité

Vous savez désormais que seuls les gains sont taxés. Comment le taux d’imposition est-il déterminé ? En assurance-vie, il dépend de trois variables :

| Facteur | Valeurs possibles | Impact |

|---|---|---|

| Date des versements | Avant ou après le 27/09/2017 | Détermine le régime (PFL vs PFU) |

| Âge du contrat | < 4 ans, 4-8 ans, 8 ans ou plus | Taux d’IR applicable |

| Montant total des primes versées | 150 000 EUR ou moins vs plus de 150 000 EUR (tous contrats AV confondus) | Après 8 ans uniquement : 7,5 % ou 12,8 % d’IR |

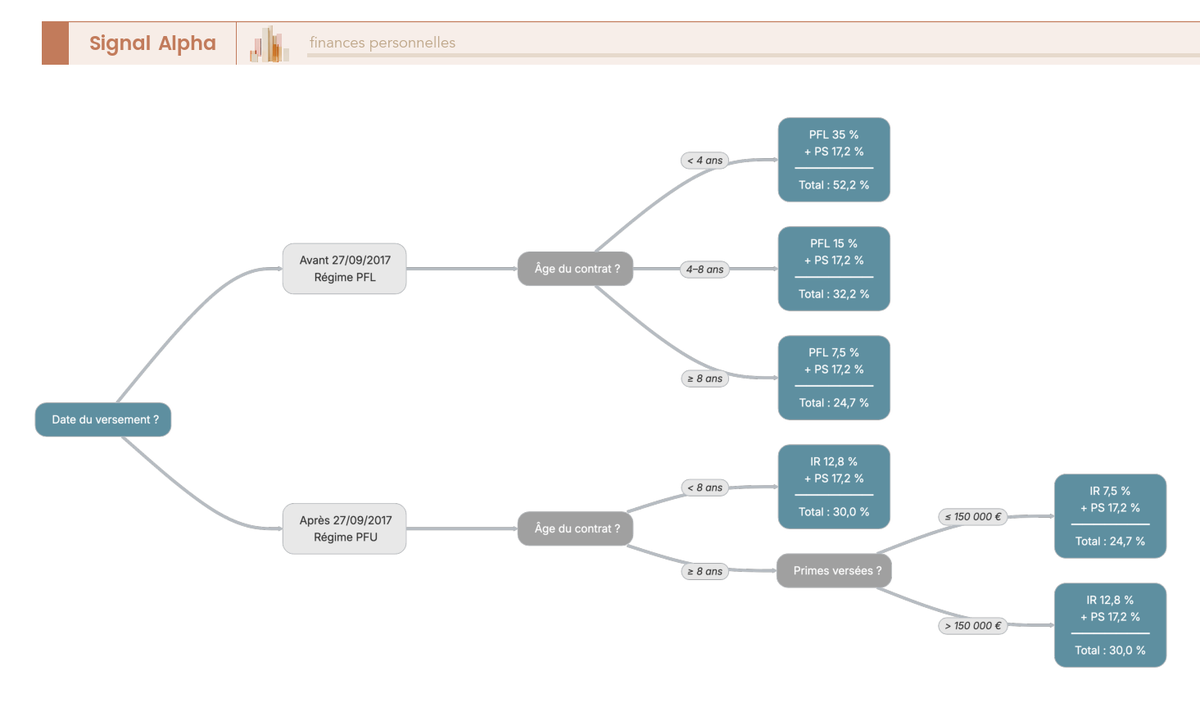

Le premier facteur est le plus structurant. La réforme du 27 septembre 2017, entrée en vigueur le 1er janvier 2018, a instauré le prélèvement forfaitaire unique (PFU), aussi appelé flat tax. Le PFU, c’est quoi exactement ? C’est un mode d’imposition forfaitaire qui regroupe l’impôt sur le revenu et les prélèvements sociaux en un seul prélèvement, appliqué par défaut sur les revenus du capital. Pour l’assurance-vie, le taux de PFU est de 12,8 % d’IR + 17,2 % de PS = 30,0 % (avant 8 ans).

Les versements effectués avant cette date restent soumis à l’ancien régime du prélèvement forfaitaire libératoire (PFL), avec des taux différents selon l’âge du contrat. Si votre contrat contient des versements des deux périodes, les deux régimes coexistent au prorata : chaque rachat est ventilé entre les deux régimes selon la part de chaque type de versement.

1.4 Les dates clés à connaître : de 1983 à 2026

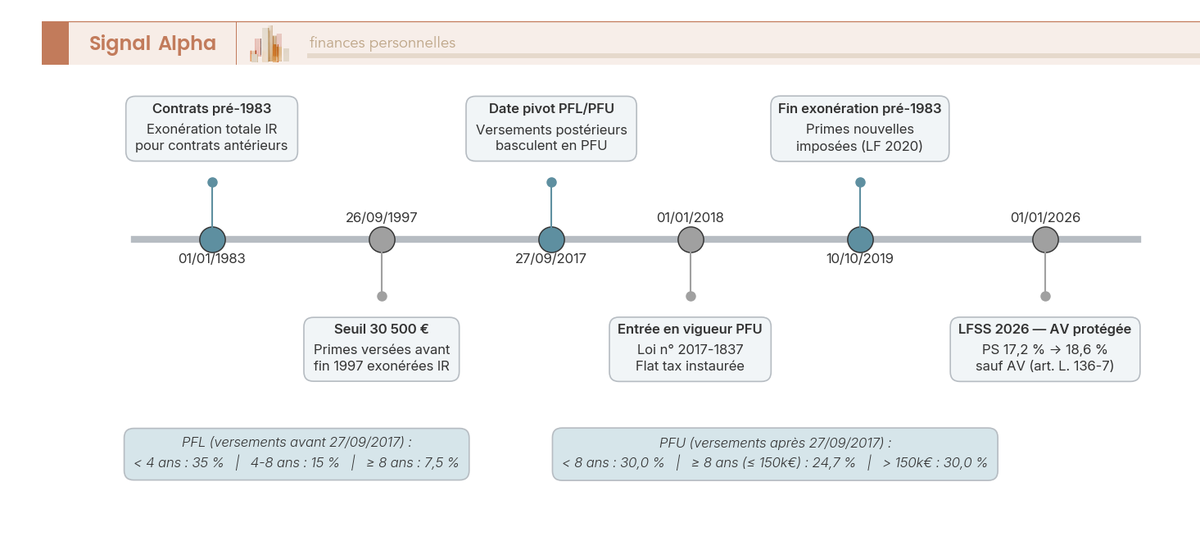

L’assurance-vie a connu plusieurs réformes fiscales majeures depuis 40 ans. Pour situer vos versements dans le bon régime, voici les dates pivots :

- 01/01/1983 : les contrats ouverts avant cette date bénéficiaient d’une exonération totale d’IR sur les gains. Cette exonération a été partiellement remise en cause par la loi de finances 2020.

- 26/09/1997 : introduction d’un seuil de 30 500 EUR pour certaines primes versées entre cette date et le 31/12/1997.

- 27/09/2017 : date pivot principale. Les versements effectués avant cette date relèvent du PFL, ceux effectués après relèvent du PFU. Le PFU 2026 reste à 12,8 % d’IR pour l’assurance-vie, inchangé depuis son instauration.

- 01/01/2018 : entrée en vigueur effective de la flat tax (loi de finances 2018).

- 10/10/2019 : date de promulgation de la loi de finances 2020. Les primes versées après cette date sur des contrats ouverts avant 1983 perdent l’exonération totale d’IR.

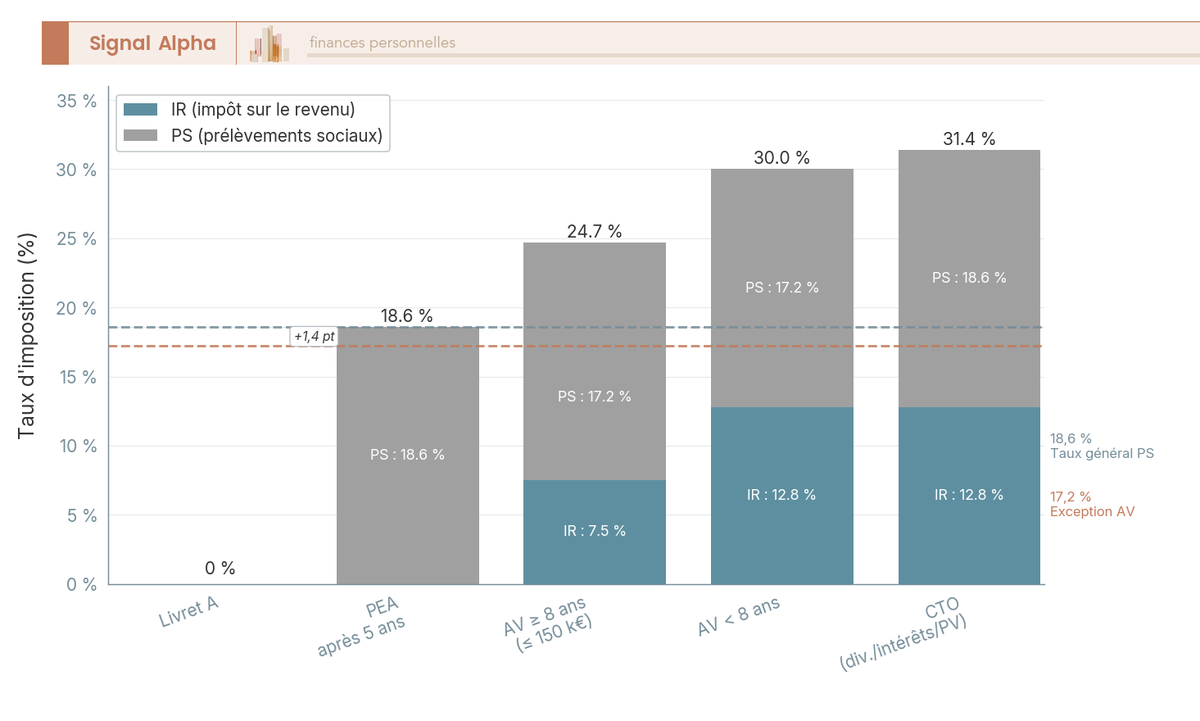

- 01/01/2026 : la LFSS 2026 porte les PS à 18,6 % sur la plupart des placements (dividendes, intérêts, PV mobilières), mais l’assurance-vie conserve son taux de 17,2 %.

Vous connaissez à présent ce qui est taxé (les gains uniquement), la mécanique de calcul (formule proportionnelle) et les trois facteurs qui déterminent le taux. Mais concrètement, quels sont ces taux ? Dès qu’on a identifié son régime, c’est la question qui compte, et la réponse dépend de la date de ses versements et de l’âge de son contrat.

2. Fiscalité des rachats avant et après 8 ans : tous les taux applicables en 2026

Les trois facteurs sont identifiés, la formule du gain imposable est claire. On entre dans le coeur du sujet : les taux eux-mêmes. Deux régimes coexistent (PFU pour les versements récents, PFL pour les anciens), et le cap des 8 ans change considérablement la donne dans les deux cas. On détaille chaque régime avant de les réunir dans un tableau de synthèse.

2.1 Versements après le 27/09/2017 : le régime PFU (flat tax)

Qu’est-ce que la flat tax pour l’assurance-vie ? C’est le PFU appliqué par défaut aux gains issus des versements effectués depuis le 27 septembre 2017. Le taux varie selon l’âge du contrat et, après 8 ans, selon le montant total des primes versées.

| Âge du contrat | IR | PS | Total | Conditions |

|---|---|---|---|---|

| Moins de 8 ans | 12,8 % | 17,2 % | 30,0 % | Pas d’abattement |

| 8 ans ou plus, primes de 150 000 EUR ou moins | 7,5 % | 17,2 % | 24,7 % | Après abattement 4 600 EUR / 9 200 EUR sur l’IR |

| 8 ans ou plus, primes de plus de 150 000 EUR | 12,8 % | 17,2 % | 30,0 % | Sur la fraction des gains liée à l’excédent au-delà de 150 000 EUR |

Données à jour, mars 2026.

Le chiffre à retenir : le taux total avant 8 ans est de 30,0 %, pas 31,4 %. C’est une erreur omniprésente dans la presse en 2026. La confusion vient de la LFSS 2026 qui a porté les PS à 18,6 % sur la plupart des placements (d’où un PFU standard de 12,8 % + 18,6 % = 31,4 % sur un CTO). Mais l’assurance-vie bénéficie d’une exception (art. L. 136-7 CSS) : ses PS restent à 17,2 %. Résultat : 12,8 % + 17,2 % = 30,0 %.

En pratique, le PFU fonctionne en deux temps pour l’assurance-vie. Au moment du rachat, l’assureur prélève un prélèvement forfaitaire obligatoire (PFO) de 12,8 % d’IR (ou 7,5 % après 8 ans sur la fraction liée aux primes de 150 000 EUR ou moins), ainsi que les PS de 17,2 %. Ce PFO est un acompte. Lors de la déclaration de revenus (année N+1), le PFO est imputé sur l’IR dû : si trop a été prélevé, vous êtes remboursé ; si le montant est insuffisant, un complément est demandé. Pour comprendre comment ce prélèvement s’intègre à votre feuille d’impôt, consultez notre guide sur le calcul de l’impôt sur le revenu.

2.2 Versements avant le 27/09/2017 : le régime PFL

Pour les versements effectués avant le 27 septembre 2017, c’est un autre régime qui s’applique : le prélèvement forfaitaire libératoire (PFL). La fiscalité assurance-vie retrait avant 8 ans y est sensiblement plus lourde qu’en régime PFU.

| Âge du contrat | PFL (IR) | PS | Total |

|---|---|---|---|

| Moins de 4 ans | 35 % | 17,2 % | 52,2 % |

| 4 à 8 ans | 15 % | 17,2 % | 32,2 % |

| 8 ans ou plus | 7,5 % | 17,2 % | 24,7 % |

Données à jour, mars 2026.

Une particularité du PFL : c’est une option irrévocable. Vous devez en faire la demande à votre assureur avant l’exécution du rachat. Si vous ne dites rien, c’est le barème progressif de l’IR qui s’applique par défaut (régime de droit commun pour les versements pré-2017). C’est un piège pour ceux qui découvrent le sujet : quels sont les frais pour retirer de l’argent d’une assurance-vie avant 8 ans ? On ne parle pas de « frais » à proprement parler, mais d’imposition, et celle-ci peut monter jusqu’à 52,2 % sur un contrat de moins de 4 ans en PFL.

Après 8 ans, en revanche, le PFL de 7,5 % donne exactement le même résultat que le taux réduit du PFU (7,5 %). L’abattement de 4 600 EUR / 9 200 EUR s’applique aussi aux rachats sous PFL après 8 ans.

2.3 Synthèse : quel régime pour quel versement ?

Pour savoir quelle fiscalité s’applique en cas de rachat d’assurance vie, il faut croiser la date du versement avec l’âge du contrat. Ce tableau de synthèse fiscalité assurance-vie réunit les deux régimes :

| Période de versement | Âge du contrat | IR (défaut) | PS | Total | Option alternative |

|---|---|---|---|---|---|

| Avant 27/09/2017 | Moins de 4 ans | PFL 35 % | 17,2 % | 52,2 % | Barème progressif |

| Avant 27/09/2017 | 4 à 8 ans | PFL 15 % | 17,2 % | 32,2 % | Barème progressif |

| Avant 27/09/2017 | 8 ans ou plus | PFL 7,5 % | 17,2 % | 24,7 % | Barème progressif |

| Après 27/09/2017 | Moins de 8 ans | PFU 12,8 % | 17,2 % | 30,0 % | Barème progressif (case 2OP) |

| Après 27/09/2017 | 8 ans ou plus, 150 000 EUR ou moins | PFU 7,5 % | 17,2 % | 24,7 % | Barème progressif (case 2OP) |

| Après 27/09/2017 | 8 ans ou plus, plus de 150 000 EUR | PFU 12,8 % | 17,2 % | 30,0 % | Barème progressif (case 2OP) |

Données à jour, mars 2026.

Quel que soit le régime, les PS de l’assurance-vie restent à 17,2 %. C’est le point commun de toutes les lignes du tableau. Et après 8 ans, les deux régimes convergent vers le même taux réduit de 7,5 % d’IR, ce qui explique pourquoi le cap des 8 ans est si souvent cité comme le seuil clé de l’assurance-vie.

Ceci dit, ces taux sont des taux bruts. Un taux affiché de 24,7 % ne signifie pas que vous paierez réellement 24,7 % : l’abattement après 8 ans réduit encore la facture. Mais avant de détailler ce mécanisme, il faut comprendre pourquoi les prélèvements sociaux de l’assurance-vie sont un sujet à part en 2026.

3. Prélèvements sociaux 2026 : pourquoi l’assurance-vie bénéficie d’une exception

Les taux d’IR sont clairs. Mais la composante PS mérite qu’on s’y arrête, parce que la donne a changé en 2026 : la plupart des placements subissent une hausse, et l’assurance-vie fait figure d’exception. C’est un avantage comparatif concret, qui pèse directement sur le rendement net de vos rachats.

3.1 La hausse LFSS 2026 et l’exception assurance-vie

Comment est taxée une assurance-vie en 2026, par rapport aux autres placements ? La LFSS 2026 a augmenté la CSG de +1,4 point sur les revenus de placement, ce qui a fait passer les prélèvements sociaux de 17,2 % à 18,6 %. Cette hausse touche les dividendes, les intérêts bancaires, les plus-values mobilières sur CTO, et les gains réalisés sur un PEA après 5 ans.

L’assurance-vie, elle, est explicitement exclue de cette hausse. L’art. L. 136-7 du CSS maintient les PS à 17,2 % pour tous les contrats d’assurance-vie, qu’ils soient français ou luxembourgeois, investis en fonds euros ou en unités de compte.

La conséquence est nette : le PFU standard sur un CTO passe à 31,4 % (12,8 % + 18,6 %) en 2026, tandis que l’assurance-vie reste à 30,0 % avant 8 ans et 24,7 % après 8 ans (primes de 150 000 EUR ou moins). Ne confondez pas les deux : écrire que l’assurance-vie est soumise au PFU de 31,4 % est une erreur.

| Produit | PS 2026 | Notes |

|---|---|---|

| Assurance-vie (française) | 17,2 % | Fonds euros et unités de compte |

| Assurance-vie (luxembourgeoise) | 17,2 % | Même exception pour les résidents fiscaux FR |

| PEA (après 5 ans) | 18,6 % | Pas d’exception |

| CTO (dividendes, intérêts, PV) | 18,6 % | PFU = 31,4 % |

| Livret A / LDDS | 0 % | Exonéré |

Données à jour, mars 2026.

3.2 L’assurance-vie face aux autres placements : comparatif des charges fiscales

Quels revenus subissent concrètement la hausse à 18,6 % ? Sont concernés les dividendes, les intérêts bancaires hors épargne réglementée, les plus-values mobilières sur CTO, ainsi que les gains réalisés sur un PEA après 5 ans. Le PFU, ou barème progressif, s’applique à ces revenus avec des PS à 18,6 % depuis le 1er janvier 2026.

Pour l’assurance-vie, les PS de 17,2 % se décomposent ainsi :

| Composante | Taux |

|---|---|

| CSG | 9,2 % |

| CRDS | 0,5 % |

| Prélèvement de solidarité | 7,5 % |

| Total PS | 17,2 % |

Si vous optez pour le barème progressif (au lieu du PFU), une partie de la CSG devient déductible de votre revenu imposable l’année suivante : 6,8 % sur les 9,2 % de CSG. C’est un avantage supplémentaire, mais décalé d’un an.

1,4 point de PS en moins chaque année, cela paraît marginal. Mais sur un capital de 500 000 EUR et un horizon de 15 ans, la différence se chiffre en milliers d’euros de rendement net supplémentaire. C’est un avantage qui se cumule dans le temps et qui renforce la position de l’assurance-vie comme enveloppe d’investissement privilégiée en 2026, face au PEA (PS 18,6 %) et au compte-titres ordinaire (PFU 31,4 %).

Note de Henri : quand on suit l’évolution des prélèvements sociaux sur les vingt dernières années, le constat est clair : le taux n’a fait qu’augmenter, passant de 10 % en 2004 à 17,2 % en 2018 puis 18,6 % en 2026 pour le droit commun. L’exception dont bénéficie l’assurance-vie n’est pas gravée dans le marbre, et rien ne garantit qu’une prochaine LFSS ne l’alignera pas sur le taux général. C’est un argument de plus pour profiter de cette fenêtre tant qu’elle existe.

Un dernier point technique : le moment de prélèvement des PS diffère selon le support. Sur les fonds euros, les PS sont prélevés annuellement, au fil de l’eau, au taux en vigueur au moment de l’inscription des intérêts en compte (c’est la règle des « taux historiques »). Sur les UC, les PS ne sont prélevés qu’au rachat, au taux en vigueur à cette date (17,2 % en 2026).

Les PS constituent un socle incompressible : vous les paierez dans tous les cas, quel que soit l’âge de votre contrat ou le montant de vos gains. Mais après 8 ans, un mécanisme vient réduire la part d’IR : l’abattement annuel de 4 600 EUR (ou 9 200 EUR pour un couple). C’est ce qui permet de retirer une partie de ses gains sans payer d’impôt sur le revenu, même si les PS restent dus.

4. L’abattement après 8 ans : combien peut-on retirer sans payer d’impôt sur le revenu ?

Les PS sont un socle incompressible, on l’a vu. Quel que soit le montant de vos gains, vous payez 17,2 %. Mais la composante IR, elle, peut être considérablement réduite grâce à l’abattement annuel dont bénéficient les contrats de plus de 8 ans. C’est ce mécanisme qui fait de l’assurance-vie un outil aussi puissant pour les retraits programmés. Encore faut-il bien comprendre ses limites, car une croyance tenace circule : « après 8 ans, tout est exonéré ». C’est faux.

4.1 Comment fonctionne l’abattement de 4 600 EUR / 9 200 EUR

Quel est le plafond de retrait non imposable pour une assurance vie ? Tout dépend de votre situation familiale et du montant de gains contenu dans votre rachat. L’abattement rachat assurance-vie fonctionne selon cinq règles précises :

| Situation familiale | Abattement annuel (IR uniquement) | PS sur la totalité des gains |

|---|---|---|

| Célibataire, veuf, divorcé | 4 600 EUR | 17,2 % (aucun abattement) |

| Couple marié ou pacsé (imposition commune) | 9 200 EUR | 17,2 % (aucun abattement) |

Première règle : l’abattement porte exclusivement sur les gains contenus dans le rachat, pas sur le montant brut retiré. Si votre rachat contient 3 000 EUR de gains, c’est sur ces 3 000 EUR que l’abattement s’applique.

Deuxième règle, et c’est la plus mal comprise : l’abattement ne concerne que l’IR, pas les prélèvements sociaux. Même si vos gains sont intégralement couverts par l’abattement et que vous ne payez pas un centime d’IR, les PS de 17,2 % restent dus sur la totalité des gains. Le taux effectif minimum après 8 ans n’est donc jamais 0 %, mais 17,2 %.

Troisième règle : l’abattement est annuel. Il se reconstitue chaque 1er janvier. Si vous n’en avez pas profité cette année, il ne se cumule pas avec celui de l’année suivante.

Quatrième règle : l’abattement est global pour l’ensemble de vos contrats AV. Vous détenez trois contrats ? Vous n’avez qu’un seul abattement de 4 600 EUR (ou 9 200 EUR). Pas un par contrat.

Cinquième règle : pour les couples, chaque conjoint a droit à la moitié de l’abattement. L’abattement de 9 200 EUR s’applique au foyer fiscal, pas par personne. Le cumul n’est possible que parce que le couple fait une déclaration commune.

4.2 Taux effectif réel après abattement : les chiffres concrets

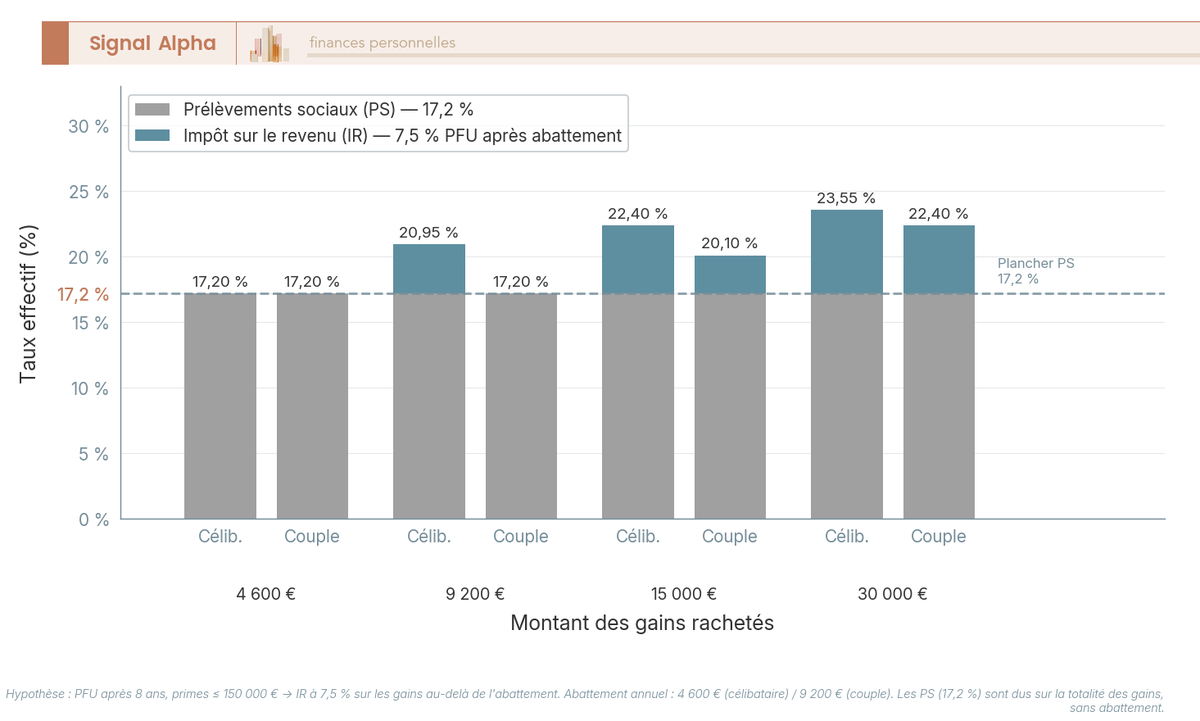

Quelle somme peut-on retirer d’une assurance vie sans payer d’impôt ? En théorie, vous pouvez retirer autant que vous voulez sans IR, à condition que la part de gains contenue dans le rachat ne dépasse pas l’abattement. En pratique, l’imposition assurance vie après 8 ans dépend du ratio gains/capital de votre contrat.

Prenons un couple marié avec un contrat de plus de 8 ans (primes de 150 000 EUR ou moins) qui effectue un rachat contenant 12 000 EUR de gains :

- Abattement : 9 200 EUR

- Gains imposables à l’IR : 12 000 – 9 200 = 2 800 EUR

- IR : 2 800 x 7,5 % = 210 EUR

- PS : 12 000 x 17,2 % = 2 064 EUR (sur la totalité, pas d’abattement)

- Total prélevé : 2 274 EUR

- Taux effectif : 2 274 / 12 000 = 18,95 %

On est loin du 0 % que beaucoup imaginent. Et loin aussi du 24,7 % théorique. Le taux réel se situe entre les deux, et c’est justement là que le calcul devient utile.

| Situation | Gains dans le rachat | IR | PS | Total | Taux effectif |

|---|---|---|---|---|---|

| Célibataire, gains dans l’abattement | 4 000 EUR | 0 EUR | 688 EUR | 688 EUR | 17,2 % |

| Célibataire, gains au-dessus | 15 000 EUR | 780 EUR | 2 580 EUR | 3 360 EUR | 22,4 % |

| Couple, gains dans l’abattement | 8 000 EUR | 0 EUR | 1 376 EUR | 1 376 EUR | 17,2 % |

| Couple, gains modérés | 12 000 EUR | 210 EUR | 2 064 EUR | 2 274 EUR | 18,95 % |

| Couple, gains élevés | 30 000 EUR | 1 560 EUR | 5 160 EUR | 6 720 EUR | 22,4 % |

Données à jour, mars 2026. Hypothèse : PFU, primes de 150 000 EUR ou moins, contrat de plus de 8 ans.

Le plancher incompressible est de 17,2 % (les PS). Dès que les gains dépassent l’abattement, le taux effectif grimpe progressivement vers 24,7 %. Pour un couple avec des rachats modérés (gains inférieurs à 15 000 EUR par an), le taux réel tourne autour de 18 à 19 % : c’est nettement plus avantageux que le 30 % appliqué avant 8 ans.

4.3 Le seuil de 150 000 EUR : comment il s’applique et comment le calculer

Au-delà de l’abattement, un autre mécanisme conditionne le taux d’IR après 8 ans : le seuil de 150 000 EUR de primes versées. Ce seuil détermine si vous bénéficiez du taux réduit de 7,5 % sur la totalité de vos gains, ou seulement sur une partie.

Le seuil s’apprécie selon la flat tax assurance vie 150 000 euros de la façon suivante :

- Tous contrats AV confondus : si vous avez trois contrats avec respectivement 60 000, 50 000 et 60 000 EUR de primes post-27/09/2017, vous êtes à 170 000 EUR, donc au-dessus.

- Primes nettes post-27/09/2017 uniquement : les versements antérieurs au 27 septembre 2017 ne comptent pas dans ce calcul.

- Par personne, pas par contrat : chaque conjoint dispose de son propre seuil de 150 000 EUR. Ils ne sont pas mutualisés. Un couple peut donc totaliser 300 000 EUR de primes post-2017 en restant chacun sous le seuil.

| Situation | Primes post-2017 | IR après 8 ans | Explication |

|---|---|---|---|

| Primes de 150 000 EUR ou moins | 120 000 EUR | 7,5 % sur tous les gains | Taux réduit intégral |

| Primes au-dessus de 150 000 EUR | 200 000 EUR | 7,5 % sur 75 % des gains + 12,8 % sur 25 % | Prorata : 150 k / 200 k = 75 % à 7,5 %, le reste à 12,8 % |

| Couple, chacun sous le seuil | 140 000 EUR chacun | 7,5 % chacun | Seuils individuels |

Données à jour, mars 2026.

Concrètement, si vous avez versé 200 000 EUR après 2017, 75 % de vos gains (la fraction liée aux 150 000 premiers euros) sont taxés à 7,5 % d’IR, et les 25 % restants (la fraction liée aux 50 000 EUR excédentaires) sont taxés à 12,8 %. L’abattement de 4 600 / 9 200 EUR s’impute en priorité sur la fraction à 7,5 %, ce qui est plus avantageux pour vous.

L’administration dispose du fichier FICOVIE (Fichier central des contrats d’assurance-vie) pour vérifier le respect de ce seuil. Chaque assureur y déclare vos encours et versements. Si vous êtes proche du seuil avec plusieurs contrats chez différents assureurs, c’est un point à surveiller de près.

L’abattement et le seuil de 150 000 EUR permettent de cerner précisément le taux effectif que vous paierez au PFU. Mais le PFU n’est pas la seule option : selon votre tranche marginale d’imposition, le barème progressif peut réduire la facture. C’est le calcul qu’on détaille maintenant.

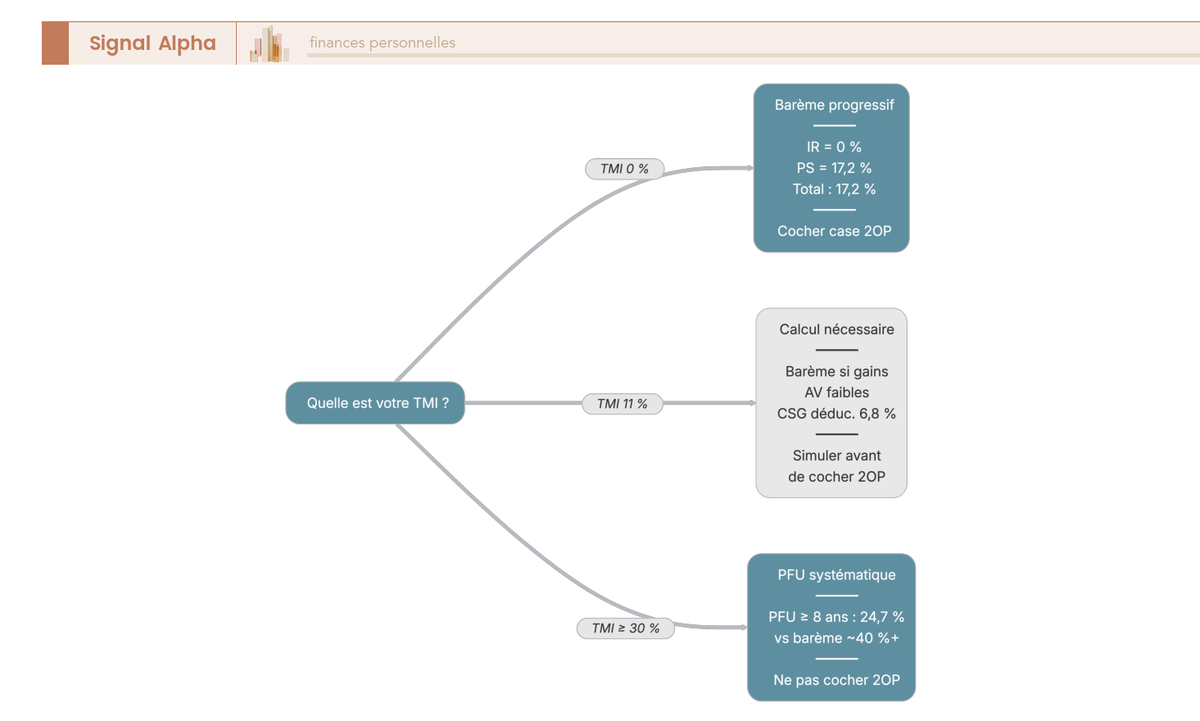

5. PFU ou barème progressif : quel mode d’imposition choisir selon votre TMI ?

Le PFU est appliqué par défaut. C’est le choix qui convient à la majorité des épargnants, notamment ceux dont la TMI est à 30 % ou plus. Mais pour les foyers à revenus modestes, une autre option existe : le barème progressif. L’écart entre les deux peut représenter plusieurs centaines d’euros par an sur des rachats réguliers. Encore faut-il comprendre les implications, car cette option ne concerne pas que l’assurance-vie.

5.1 Comment fonctionne l’option barème (case 2OP)

En pratique, opter pour le barème progressif revient à cocher la case 2OP de sa déclaration de revenus. Une case, un clic. Mais les conséquences sont globales : l’option s’applique à tous les revenus mobiliers du foyer fiscal. Pas seulement les gains AV : les dividendes, les intérêts bancaires, les plus-values mobilières, tout passe au barème progressif (pfu déclaration impôt).

C’est le piège principal. Un contribuable en TMI 11 % qui touche par ailleurs 20 000 EUR de dividendes peut voir l’intérêt de l’option s’inverser : les dividendes bénéficient de l’abattement de 40 % au barème, mais le taux marginal de 11 % sur les gains AV (au lieu de 7,5 % au PFU après 8 ans) peut annuler le bénéfice. Il faut calculer l’impact combiné, et c’est là que la plupart des épargnants se font piéger.

Un avantage décalé dans le temps : si vous optez pour le barème, 6,8 % de CSG (sur les 9,2 % payés) devient déductible de votre revenu imposable l’année suivante (CGI art. 154 quinquies). C’est un gain réel, mais différé d’un an, et il ne suffit généralement pas à compenser le barème au-delà de la TMI 11 %.

Pour ceux qui souhaitent combiner l’option barème avec d’autres leviers fiscaux, on renvoie vers notre guide sur l’optimisation de l’impôt sur le revenu.

5.2 Tableau comparatif par TMI : le bon choix en un coup d’oeil

Le choix PFU ou barème progressif dépend de votre TMI. Ce tableau de flat tax assurance vie récapitule le meilleur choix pour un contrat de plus de 8 ans (primes de 150 000 EUR ou moins) :

| TMI | IR au PFU | IR au barème | PS | Total PFU | Total barème (avant CSG déduc.) | Avantage |

|---|---|---|---|---|---|---|

| 0 % | 7,5 % | 0 % | 17,2 % | 24,7 % | 17,2 % | Barème |

| 11 % | 7,5 % | 11 % | 17,2 % | 24,7 % | 28,2 % | PFU (sauf gains faibles) |

| 30 % | 7,5 % | 30 % | 17,2 % | 24,7 % | 47,2 % | PFU |

| 41 % | 7,5 % | 41 % | 17,2 % | 24,7 % | 58,2 % | PFU |

| 45 % | 7,5 % | 45 % | 17,2 % | 24,7 % | 62,2 % | PFU |

Données à jour, mars 2026. La CSG déductible de 6,8 % réduit le coût effectif du barème, mais pas assez pour inverser le résultat au-delà de TMI 11 %.

Pour un contrat de moins de 8 ans (versements post-27/09/2017), le barème reste intéressant jusqu’à TMI 11 % :

| TMI | Total PFU | Total barème (après CSG déduc.) | Avantage |

|---|---|---|---|

| 0 % | 30,0 % | 17,2 % | Barème |

| 11 % | 30,0 % | ~27,0 % | Barème |

| 30 % | 30,0 % | ~45,2 % | PFU |

Données à jour, mars 2026.

Si votre TMI est à 0 %, le barème est toujours gagnant, quelle que soit la durée du contrat. Si votre TMI est à 30 % ou plus, le PFU l’emporte systématiquement. C’est la zone TMI 11 % qui demande un calcul au cas par cas.

5.3 Cas particulier : TMI 11 % et les retraités

Pour les retraités et les foyers à revenus modestes, la question du choix entre PFU et barème progressif mérite une attention particulière. Avec une TMI à 0 % ou 11 %, le barème peut faire économiser entre 200 et 800 EUR par an sur des rachats réguliers.

Prenons un cas concret. Un retraité célibataire avec une pension de 18 000 EUR et des gains AV de 6 000 EUR (contrat de plus de 8 ans) : au PFU, il paie 7,5 % d’IR sur les gains au-delà de l’abattement (soit 1 400 EUR x 7,5 % = 105 EUR). Au barème avec TMI à 11 %, il paie 11 % sur 1 400 EUR = 154 EUR, mais récupère 6,8 % de CSG déductible l’année suivante (6,8 % x 6 000 EUR de gains x 11 % de TMI = 45 EUR). L’écart est faible, et c’est justement pour cela que le choix dépend du profil global du foyer.

Comment éviter la flat tax sur ses rachats AV ? Pour les TMI 0 %, c’est simple : cocher 2OP supprime la composante IR. Pour les TMI 11 %, le gain dépend du volume de dividendes et d’autres revenus mobiliers perçus par le foyer. La présence de dividendes importants peut inverser l’intérêt du barème, car l’option est globale.

Pour les retraités qui souhaitent structurer leurs revenus de façon optimale (retraite + rachats AV + éventuels dividendes), on renvoie vers notre article sur la structuration des revenus à la retraite.

Note de Tom : après un LBO et un cash-out, la question du mode d’imposition se pose autrement quand on détient plusieurs classes d’actifs. Ce que j’ai appris en mettant mes banques privées en concurrence, c’est que la simulation PFU vs barème doit se faire sur l’ensemble du patrimoine mobilier, pas contrat par contrat. Le gain unitaire sur un rachat AV est faible, mais multiplié par le nombre d’enveloppes et de revenus mobiliers, l’écart annuel peut se chiffrer en milliers d’euros.

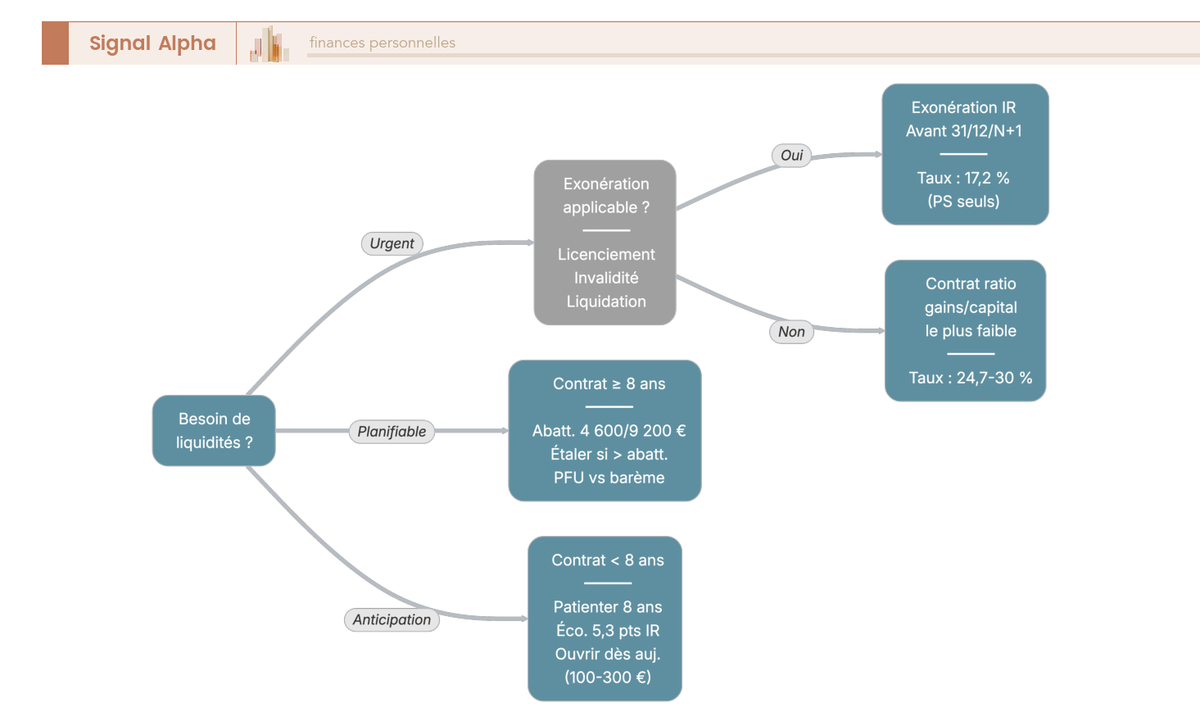

Le choix entre PFU et barème est un levier d’optimisation, mais il reste dans le cadre du droit commun. Dans certaines situations exceptionnelles, la loi prévoit une exonération pure et simple de l’impôt sur les rachats. Ce sont des cas précis, avec des conditions strictes.

6. Exonérations, contrats anciens et cas particuliers

Jusqu’ici, chaque rachat donne lieu à une imposition : IR (sauf abattement) + PS. Mais le législateur a prévu des dérogations pour les situations de rupture professionnelle et les personnes en situation de handicap, ainsi que des régimes historiques pour les contrats les plus anciens. Ce sont des exceptions rarement présentées clairement, et pourtant, elles peuvent supprimer intégralement la composante IR.

6.1 Les cas d’exonération : licenciement, invalidité et autres dérogations

Cinq événements ouvrent droit à une exonération d’IR sur les rachats d’assurance-vie. Le point commun : ils doivent survenir avant que vous effectuiez le rachat, et le rachat doit intervenir dans un délai précis.

| Événement | Exonération IR | Exonération PS | Délai | Justificatifs |

|---|---|---|---|---|

| Licenciement (souscripteur ou conjoint) | Oui | Non (PS 17,2 % dus) | Avant le 31/12 de N+1 | Attestation France Travail |

| Liquidation judiciaire (souscripteur ou conjoint) | Oui | Non | Avant le 31/12 de N+1 | Jugement du tribunal de commerce |

| Mise en retraite anticipée | Oui | Non | Avant le 31/12 de N+1 | Attestation employeur |

| Invalidité 2e ou 3e catégorie (souscripteur ou conjoint) | Oui | Oui | Avant le 31/12 de N+1 | Notification CPAM |

| Cessation d’activité non salariée (suite à liquidation judiciaire) | Oui | Non | Avant le 31/12 de N+1 | Jugement |

L’invalidité est le seul cas où les PS sont également exonérés. Dans les quatre autres situations, les 17,2 % de prélèvements sociaux restent dus, même si l’IR est supprimé.

Le délai est identique pour tous : le rachat doit être effectué avant le 31 décembre de l’année qui suit l’événement. Au-delà, l’exonération est perdue. Et ce délai ne pardonne pas : si vous êtes licencié en mars 2026, vous avez jusqu’au 31 décembre 2027 pour effectuer le rachat exonéré d’IR. Pas un jour de plus.

C’est une erreur qu’on voit régulièrement : les personnes concernées ignorent souvent qu’elles ont droit à cette exonération, ou découvrent le délai trop tard. Si vous ou votre conjoint traversez l’une de ces situations, vérifiez immédiatement si un rachat exonéré peut être pertinent.

6.2 Contrats ouverts entre 1983 et 1997 : le régime par période de versement

Les détenteurs de contrats ouverts entre le 1er janvier 1983 et le 25 septembre 1997 bénéficient d’un régime spécifique, qui dépend de la date des versements (tableau fiscalité assurance vie avant 1991 et périodes adjacentes) :

| Date du versement | Régime fiscal |

|---|---|

| Avant le 26/09/1997 | Gains exonérés d’IR (PS 17,2 % dus) |

| Entre le 26/09/1997 et le 31/12/1997 | Gains exonérés d’IR si primes versées sur cette période < 30 500 EUR (tous contrats confondus) |

| Après le 01/01/1998 | Régime de droit commun (PFL ou PFU selon la date) |

Autrement dit, les versements les plus anciens sont les plus favorisés : exonération d’IR totale pour les primes antérieures à septembre 1997, avec un seuil de 30 500 EUR pour la période transitoire fin 1997. Les versements postérieurs au 1er janvier 1998 suivent les règles de droit commun.

6.3 Contrats pré-1983, tableau récapitulatif et la règle à retenir

Pour les contrats ouverts avant le 1er janvier 1983, le régime a longtemps été le plus favorable de tous : exonération totale d’IR, quels que soient les montants. La loi de finances 2020 a mis fin à cet avantage pour les nouveaux versements.

Depuis le 10 octobre 2019, les primes versées sur ces contrats sont soumises au régime de droit commun (PFU ou barème). Seules les primes versées avant cette date conservent l’exonération d’IR. Les PS de 17,2 % restent dus dans tous les cas.

Le tableau récapitulatif des contrats historiques (fiscalité assurance vie après 70 ans et contrats anciens) :

| Date d’ouverture | Date du versement | IR | PS | Abattement 8 ans |

|---|---|---|---|---|

| Avant 01/01/1983 | Avant 10/10/2019 | Exonéré | 17,2 % | Non applicable |

| Avant 01/01/1983 | À compter du 10/10/2019 | PFU ou barème | 17,2 % | Oui (si > 8 ans) |

| 01/01/1983 au 25/09/1997 | Avant 26/09/1997 | Exonéré | 17,2 % | Non applicable |

| 01/01/1983 au 25/09/1997 | 26/09 au 31/12/1997 | Exonéré si primes < 30 500 EUR | 17,2 % | Non applicable |

| 01/01/1983 au 25/09/1997 | Après 01/01/1998 | PFL ou PFU | 17,2 % | Oui (si > 8 ans) |

| Après 26/09/1997 | Avant 27/09/2017 | PFL | 17,2 % | Oui (si > 8 ans) |

| Après 26/09/1997 | Après 27/09/2017 | PFU | 17,2 % | Oui (si > 8 ans) |

La règle à retenir si vous détenez un contrat ancien : ne le clôturez jamais sans avoir fait le calcul. Un rachat total supprime l’antériorité et les avantages qui vont avec. Le rachat partiel permet de récupérer des liquidités en préservant l’enveloppe fiscale et ses régimes historiques. C’est une erreur qu’on voit régulièrement chez les épargnants qui changent de banque et ferment leur ancien contrat sans réaliser ce qu’ils perdent.

6.4 Assurance-vie et IFI : ce qui entre dans l’assiette

Depuis 2018, l’ISF a laissé place à l’IFI (impôt sur la fortune immobilière), dont l’assiette se limite aux actifs immobiliers. Pour les détenteurs d’assurance-vie, la question est simple : mon contrat est-il concerné ?

| Composante du contrat AV | Inclus dans l’assiette IFI ? |

|---|---|

| Fonds euros | Non |

| UC actions, obligations, monétaire | Non |

| UC SCPI, SCI, OPCI | Oui (à hauteur de la fraction immobilière) |

| Immobilier en direct via AV luxembourgeoise | Oui |

Si votre contrat est investi à 100 % en fonds euros ou en UC actions/obligations, l’IFI ne vous concerne pas. En revanche, si vous détenez des UC de type SCPI (très répandues dans les contrats haut de gamme), la fraction immobilière de ces UC entre dans l’assiette IFI. La valeur à déclarer est communiquée par votre assureur au 1er janvier de chaque année.

C’est un point à vérifier si votre patrimoine immobilier total (résidence secondaire, SCPI en direct et via AV) approche du seuil de 1,3 million d’euros. Pour aller plus loin sur les possibilités de composition de votre contrat, on renvoie vers notre guide sur la diversification des supports en assurance-vie.

Vous avez désormais tous les éléments pour évaluer votre situation personnelle : taux effectif après abattement, meilleur mode d’imposition selon votre TMI, éventuelles exonérations, et régime de vos contrats anciens. Il reste à transformer cette connaissance en action : quels leviers concrets pour réduire la facture, et comment s’y prendre du premier clic jusqu’à la déclaration fiscale.

7. Optimiser la fiscalité de ses rachats : les stratégies qui font la différence

Les taux sont connus, l’abattement est clair, le choix PFU ou barème est tranché. Place à l’action. Comment retirer de l’argent de son assurance vie sans payer d’impôts, ou du moins en payant le minimum ? Six leviers concrets permettent de réduire la facture, certains mécaniques, d’autres nettement moins connus. On les passe en revue avant d’aborder les pièges à anticiper et les outils que la plupart des épargnants ignorent.

7.1 Les 6 leviers pour réduire la fiscalité de ses rachats

La fiscalité du retrait assurance vie n’est pas figée : elle se pilote. Les six stratégies qui suivent font la différence entre un rachat subi et un rachat optimisé.

Levier 1 : étaler les rachats sur plusieurs années. L’abattement de 4 600 EUR (célibataire) ou 9 200 EUR (couple) se reconstitue au 1er janvier de chaque année. Si vous devez récupérer 60 000 EUR de gains, un rachat unique dépasse largement l’abattement. Trois rachats de 20 000 EUR sur trois années successives permettent à un couple de profiter de 27 600 EUR d’abattement total, soit une économie d’IR de plus de 1 300 EUR par rapport à un rachat unique. C’est la stratégie la plus simple et la plus efficace.

Levier 2 : racheter en priorité le contrat au ratio gains/capital le plus faible. Si vous détenez plusieurs contrats, chacun a son propre ratio gains/capital. Racheter celui où les gains représentent 5 % de l’encours plutôt que celui où ils représentent 25 % réduit mécaniquement l’assiette imposable. C’est l’ancienneté du contrat qui détermine le taux d’IR, mais c’est le ratio gains/capital qui détermine le montant taxé.

Levier 3 : ouvrir un contrat dès maintenant pour prendre date. L’antériorité fiscale commence à courir dès l’ouverture, même avec un versement de 100 EUR. En 2026, un contrat ouvert aujourd’hui avec un versement minimal chez un courtier en ligne sera éligible au taux réduit de 7,5 % d’IR en 2034. Si vous n’avez pas encore de contrat de plus de 8 ans, c’est le moment de souscrire une assurance-vie en ligne pour 100 à 300 EUR.

Levier 4 : privilégier le rachat partiel pour préserver l’antériorité. On l’a vu en début d’article : le rachat partiel conserve la date d’ouverture du contrat. Si votre contrat approche des 8 ans, ou s’il en a déjà plus, ne le clôturez pas inutilement. Même pour un besoin important, laissez un montant résiduel pour conserver l’enveloppe fiscale.

Levier 5 : vérifier la dispense de PFO si votre RFR est modeste. Si votre revenu fiscal de référence (N-2) est inférieur à 25 000 EUR (célibataire) ou 50 000 EUR (couple), vous pouvez demander à être dispensé du prélèvement forfaitaire obligatoire. Ce n’est pas une économie d’impôt, mais une économie de trésorerie : sans dispense, l’assureur prélève 7,5 % ou 12,8 % d’acompte d’IR au moment du rachat, et vous attendez 6 à 12 mois pour être remboursé à la déclaration.

Levier 6 : simuler PFU vs barème avant de choisir. On l’a détaillé en section 5, mais le rappel est utile : si votre TMI est à 0 % ou 11 %, l’option barème (case 2OP) peut vous faire économiser plusieurs centaines d’euros. Faites la simulation sur impots.gouv.fr avant de cocher la case.

En clair : si votre besoin de liquidité est planifiable, l’étalement sur plusieurs années combiné au choix du bon contrat couvre l’essentiel de l’optimisation. Si votre besoin est urgent, vérifiez d’abord si une exonération s’applique (licenciement, invalidité), puis ciblez le contrat au ratio gains/capital le plus faible.

7.2 Anticiper l’impact sur le RFR, la PUMa et la CDHR

Réduire l’impôt, c’est une chose. Mais un rachat important sur une assurance-vie peut aussi déclencher des effets en cascade sur le revenu fiscal de référence (RFR), et ces effets sont souvent découverts trop tard.

Les gains issus d’un rachat AV sont intégrés au RFR, même si vous bénéficiez de l’abattement ou du PFU. Un rachat qui génère 30 000 EUR de gains fait grimper votre RFR d’autant, avec des conséquences qui vont bien au-delà de la simple fiscalité :

- Perte de l’APL ou de la complémentaire santé solidaire

- Perte de l’exonération ou du dégrèvement de taxe foncière

- Déclenchement de la cotisation PUMa

- Déclenchement de la CDHR pour les très hauts revenus

La cotisation PUMa concerne les personnes qui perçoivent peu de revenus d’activité mais disposent de revenus du capital importants. Si vos revenus d’activité sont inférieurs à 20 % du PASS (soit 9 612 EUR en 2026) et que vos revenus du capital dépassent 50 % du PASS (24 030 EUR en 2026), vous pouvez être soumis à une cotisation allant jusqu’à 6,5 % de vos revenus du capital. C’est un risque réel pour les retraités qui vivent principalement de leurs rachats AV.

La CDHR (Contribution Différentielle sur les Hauts Revenus), reconduite par la LF 2026, instaure une imposition minimale de 20 % pour les contribuables dont les revenus dépassent 250 000 EUR (célibataire) ou 500 000 EUR (couple). Les gains AV sont intégrés dans ce calcul. Un rachat exceptionnel important peut vous faire basculer au-dessus du seuil.

Si vous êtes proche d’un seuil (PUMa, CDHR ou droits sociaux), fractionnez vos rachats sur plusieurs années civiles. Pour la PUMa, le maintien d’un minimum de revenus d’activité (même via une auto-entreprise) suffit parfois à échapper à la cotisation.

7.3 Frais de rachat et impact sur le rendement net

Quels sont les frais quand on retire de l’argent sur une assurance vie ? Bonne nouvelle : chez les courtiers en ligne (Linxea, assurancevie.com) et les banques en ligne (Boursobank, Fortuneo), les frais de rachat sont nuls. Vous récupérez 100 % du montant demandé, avant fiscalité. En revanche, sur certains contrats bancaires traditionnels, des frais de 0 à 1 % peuvent s’appliquer. Vérifiez les conditions générales de votre contrat.

| Type de contrat | Frais de rachat | Frais de gestion fonds euros | Frais de gestion UC |

|---|---|---|---|

| Courtier en ligne (Linxea Spirit 2) | 0 % | 0,50 % | 0,50 % |

| Courtier en ligne (Linxea Avenir 2) | 0 % | 0,60 % | 0,60 % |

| Banque en ligne (Boursobank Vie) | 0 % | 0,75 % | 0,75 % |

| Banque traditionnelle (Crédit Agricole Predica) | 0 à 1 % | 0,60 à 1,00 % | 0,85 à 0,96 % |

| Réseau mutualiste (MAIF) | 0 à 0,5 % | 0,60 à 0,80 % | 0,70 à 0,90 % |

Données à jour, mars 2026. Sources : sites officiels des assureurs.

L’écart de frais de gestion a un impact indirect mais réel : des frais plus élevés réduisent la performance du contrat, et donc les gains. Moins de gains signifie une assiette imposable plus faible au rachat, ce qui est « positif » fiscalement, mais négatif pour votre rendement global. Les frais ne sont jamais une bonne nouvelle.

7.4 Les différents types de frais qui impactent un rachat

Quatre types de frais interviennent dans le cycle de vie d’un contrat, et tous n’ont pas le même impact au moment du rachat.

| Type de frais | Impact au rachat |

|---|---|

| Frais de rachat / sortie | Prélevés directement sur le montant retiré. Nuls chez les courtiers en ligne, possibles sur contrats bancaires traditionnels. |

| Frais de gestion annuels | Réduisent les gains chaque année, et donc l’assiette imposable au rachat. Impact indirect mais cumulé. |

| Frais sur versements | Déjà déduits à l’entrée. Pas d’impact au rachat, mais ils réduisent le capital productif depuis le départ. |

| Pénalité de rachat anticipé | Sur les fonds euros boostés : retrait avant l’échéance prévue = perte du bonus de rendement. Conditions dans les CG du contrat. |

Le frais à surveiller en priorité ? Le frais de gestion annuel. Un écart de 0,25 % par an entre deux contrats, sur 15 ans et un capital de 100 000 EUR, représente plusieurs milliers d’euros de performance en moins. C’est souvent ce qui fait la différence entre un contrat en ligne et un contrat bancaire traditionnel.

7.5 Dispense de PFO et transfert Pacte : deux outils méconnus

Deux mécanismes sont souvent ignorés par les épargnants, et pourtant ils peuvent changer la donne.

La dispense de prélèvement forfaitaire obligatoire (PFO)

Quand vous effectuez un rachat, l’assureur prélève automatiquement un acompte d’IR (12,8 % ou 7,5 % selon l’âge du contrat) en plus des PS de 17,2 %. Cet acompte est régularisé à la déclaration annuelle. Si vous êtes peu ou pas imposé, vous le récupérez, mais il faut attendre 6 à 12 mois. Comment ne pas payer le PFU sous forme d’acompte ? En demandant la dispense.

| Situation familiale | Seuil RFR (N-2) |

|---|---|

| Célibataire, veuf, divorcé | < 25 000 EUR |

| Couple (imposition commune) | < 50 000 EUR |

La démarche : adresser une attestation sur l’honneur à votre assureur avant le rachat, en indiquant que votre RFR est inférieur au seuil. La dispense porte sur l’acompte d’IR uniquement. Les PS de 17,2 % restent prélevés dans tous les cas.

Avec les PS passés à 18,6 % pour le droit commun en 2026, cette dispense de pfu augmentation devient d’autant plus précieuse pour les contribuables modestes : elle évite de bloquer une part non négligeable du montant racheté pendant des mois.

Le transfert Pacte

Depuis la loi Pacte (2019), vous pouvez transférer votre contrat d’assurance-vie vers un autre contrat chez le même assureur, en conservant l’antériorité fiscale. C’est un outil puissant si votre contrat actuel a des frais élevés ou une gamme d’UC limitée.

Les conditions : frais de transfert plafonnés à 5 % de la valeur du contrat si celui-ci a moins de 10 ans. Gratuit au-delà de 10 ans. Limite importante : le transfert doit se faire chez le même assureur. Un transfert vers un autre assureur équivaut à une clôture, avec perte de l’antériorité. Si votre contrat est une assurance-vie luxembourgeoise, les règles sont les mêmes pour les résidents français, mais vérifiez les conditions spécifiques de votre assureur.

L’antériorité fiscale est le levier le plus précieux de l’assurance-vie. Pour passer de la stratégie à l’exécution, il faut désormais comprendre le processus concret : comment effectuer un rachat, quels documents vous recevrez, et surtout quelles cases remplir sur votre déclaration.

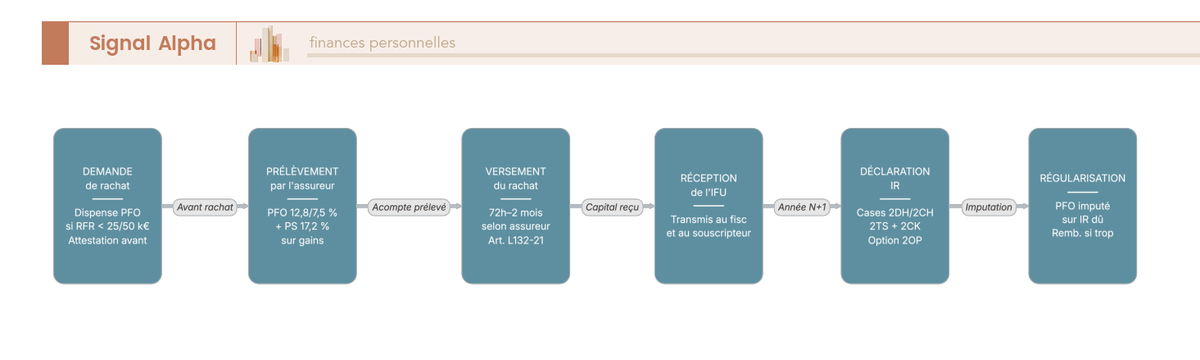

8. De la demande de rachat à la déclaration fiscale : le guide pas à pas

Les stratégies sont identifiées, les pièges sont connus. Reste la question pratique : comment effectuer concrètement un rachat d’assurance-vie et déclarer correctement ses gains aux impôts ? Cette section vous accompagne de bout en bout, de la demande à l’assureur jusqu’à la régularisation fiscale.

8.1 Le processus de rachat de A à Z : demande, délais et documents

Le parcours se décompose en six étapes. Un simulateur rachat assurance vie en ligne peut vous aider à estimer le montant net avant de vous lancer. Concrètement, voici ce qui se passe après le clic ou le courrier.

Étape 1 : la demande de rachat. Connectez-vous à votre espace client (ou envoyez un courrier pour les contrats anciens). Précisez : rachat partiel ou total, montant souhaité, et si vous demandez la dispense de PFO (joindre l’attestation sur l’honneur).

Étape 2 : prélèvement du PFO et des PS. L’assureur prélève l’acompte d’IR (7,5 % ou 12,8 %) et les PS (17,2 %) directement sur le montant du rachat. Vous recevez le montant net.

Étape 3 : versement des fonds. Les délais varient selon l’assureur :

- Courtiers en ligne (Linxea Spirit 2) : 72 heures pour un rachat partiel en ligne de 20 000 EUR ou moins (sur 3 mois glissants), 7 à 15 jours ouvrés sinon

- Banques en ligne (Boursobank, Fortuneo) : 5 à 10 jours ouvrés

- Banques traditionnelles et mutuelles : 7 à 21 jours ouvrés

- Rachat total (clôture) : souvent plus long, 15 à 30 jours

- Délai légal maximum : 2 mois après réception du dossier complet (art. L132-21 du Code des assurances)

Étape 4 : réception de l’IFU. L’assureur vous transmet un Imprimé Fiscal Unique (IFU) détaillant les montants rachetés, les gains, les PS prélevés et le PFO. Ce document est aussi transmis à l’administration fiscale. C’est votre base pour remplir la déclaration.

Étape 5 : déclaration de revenus. Reportez les montants de l’IFU dans les cases correspondantes (voir section 8.2).

Étape 6 : régularisation. Le PFO est imputé sur l’IR définitif. Si trop a été prélevé, vous êtes remboursé. Si le montant est insuffisant, un complément est demandé.

Un point souvent oublié : si vous détenez un contrat d’assurance-vie à l’étranger (y compris au Luxembourg), vous devez joindre le formulaire 3916-bis à votre déclaration de revenus, chaque année tant que le contrat est ouvert. L’amende pour omission est de 1 500 EUR par contrat non déclaré, portée à 10 000 EUR si le contrat est détenu dans un État non coopératif.

8.2 Déclaration fiscale : quelles cases remplir et comment

Le PFU en assurance vie fonctionne en deux temps : un acompte (PFO) prélevé par l’assureur, puis une régularisation à la déclaration. Les cases à remplir sont les suivantes.

| Case | Contenu | Quand la remplir |

|---|---|---|

| 2DH | Gains de contrats AV de 8 ans ou plus, soumis au PFL 7,5 % ou PFU 7,5 % | Après 8 ans, primes de 150 000 EUR ou moins |

| 2CH | Gains de contrats AV de 8 ans ou plus, soumis au PFU 12,8 % | Après 8 ans, primes de plus de 150 000 EUR (excédent) |

| 2TS | Gains de contrats AV de moins de 8 ans | Avant 8 ans |

| 2CK | Crédit d’impôt : PFO déjà prélevé par l’assureur | Toujours |

| 2OP | Option globale pour le barème progressif | Si vous choisissez le barème au lieu du PFU |

L’erreur la plus courante : oublier la case 2CK. Sans cette case, l’administration ne tient pas compte du PFO déjà prélevé et vous paierez l’IR une seconde fois. Vous serez remboursé, mais le processus peut prendre des mois. C’est une double imposition temporaire facilement évitable.

La régularisation fonctionne ainsi : le PFO déjà prélevé par l’assureur est imputé sur votre IR définitif. Si le PFO excède l’IR dû (cas fréquent quand l’abattement efface l’IR), le trop-perçu vous est remboursé, généralement entre août et septembre de l’année de déclaration.

8.3 Quatre cas pratiques chiffrés : votre situation en chiffres

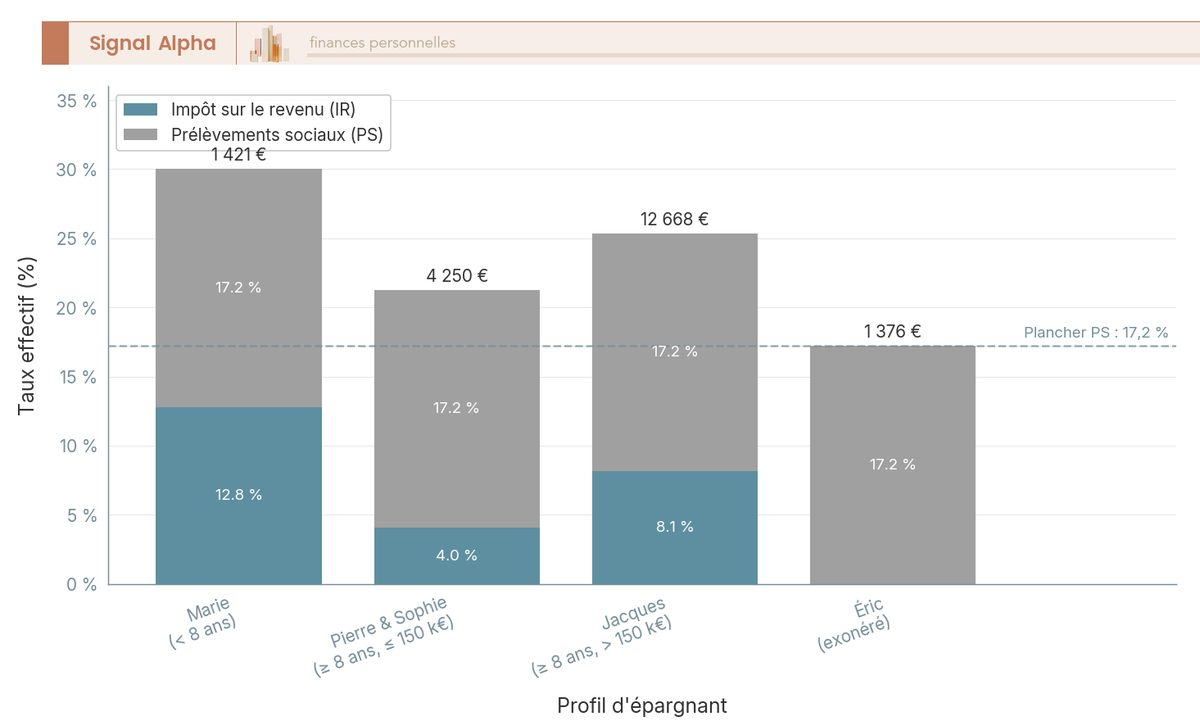

Les taux théoriques, c’est utile. Mais ce qui permet vraiment de trancher, c’est de poser les calculs sur son propre profil. Voici quatre exemples de défiscalisation assurance vie couvrant les situations les plus fréquentes.

Cas 1 : Marie, célibataire, contrat de moins de 8 ans

Marie, TMI 30 %, a ouvert un contrat en 2020 (6 ans). Versements : 80 000 EUR. Valeur actuelle : 95 000 EUR. Gains totaux : 15 000 EUR. Elle effectue un rachat partiel de 30 000 EUR.

- Gains dans le rachat : 30 000 x (15 000 / 95 000) = 4 737 EUR

- IR (PFU) : 4 737 x 12,8 % = 606 EUR

- PS : 4 737 x 17,2 % = 815 EUR

- Total : 1 421 EUR, taux effectif sur les gains : 30,0 %

Cas 2 : Pierre et Sophie, couple, contrat de plus de 8 ans, primes de 150 000 EUR ou moins

Mariés, TMI 30 %. Contrat de 12 ans. Versements : 120 000 EUR. Valeur : 160 000 EUR. Gains : 40 000 EUR. Rachat partiel de 80 000 EUR.

- Gains dans le rachat : 80 000 x (40 000 / 160 000) = 20 000 EUR

- Abattement couple : 9 200 EUR. Gains imposables à l’IR : 20 000 – 9 200 = 10 800 EUR

- IR : 10 800 x 7,5 % = 810 EUR

- PS : 20 000 x 17,2 % = 3 440 EUR (aucun abattement sur les PS)

- Total : 4 250 EUR, taux effectif sur les gains : 21,25 %

Cas 3 : Jacques, célibataire, contrat de plus de 8 ans, primes de plus de 150 000 EUR

TMI 41 %. Contrat de 10 ans. Versements post-27/09/2017 : 200 000 EUR. Valeur : 250 000 EUR. Gains : 50 000 EUR. Rachat total.

- Fraction liée aux primes de 150 000 EUR ou moins : 50 000 x (150 000 / 200 000) = 37 500 EUR à 7,5 %

- Fraction liée à l’excédent : 50 000 x (50 000 / 200 000) = 12 500 EUR à 12,8 %

- Abattement célibataire : 4 600 EUR, imputé en priorité sur la fraction à 7,5 %

- IR fraction basse : (37 500 – 4 600) x 7,5 % = 2 468 EUR

- IR fraction haute : 12 500 x 12,8 % = 1 600 EUR

- Total IR : 4 068 EUR

- PS : 50 000 x 17,2 % = 8 600 EUR

- Total : 12 668 EUR, taux effectif sur les gains : 25,34 %

Cas 4 : Éric, licencié, contrat de plus de 8 ans

Éric a été licencié en octobre 2025 et s’est inscrit à France Travail. Il effectue un rachat partiel en mars 2026 (avant le 31/12/2026). Gains dans le rachat : 8 000 EUR.

- IR : exonéré (cas de licenciement, rachat effectué dans le délai)

- PS : 8 000 x 17,2 % = 1 376 EUR

- Total : 1 376 EUR, taux effectif : 17,2 %

Le constat est net : le plancher incompressible est de 17,2 % (les PS, sauf invalidité). Après 8 ans avec un abattement couple, on descend à 21 %. Avant 8 ans, on reste à 30 %. Et en cas de licenciement, on se limite au strict minimum des PS.

Note de Tom : après mon cash-out, la question des rachats s’est posée très vite, avec un patrimoine réparti sur plusieurs contrats et plusieurs classes d’actifs. Ce que j’en retiens : simuler le taux effectif réel, contrat par contrat, avant chaque rachat change radicalement les décisions. Le taux affiché ne raconte pas toute l’histoire, surtout quand on a des primes réparties avant et après 2017.

8.4 Les 10 erreurs fréquentes et la checklist du rachat optimal

La fiscalité assurance vie retrait partiel après 8 ans est l’un des sujets les plus mal compris de la finance personnelle. Les dix confusions les plus fréquentes d’abord, puis la checklist pour ne rien oublier.

Les 10 erreurs à ne pas commettre

| Erreur | Réalité |

|---|---|

| « L’AV est taxée au PFU de 31,4 % » | Faux. Les PS restent à 17,2 % pour l’AV. Le taux total est de 30,0 % avant 8 ans, 24,7 % après 8 ans (primes de 150 000 EUR ou moins). |

| « L’abattement de 4 600 EUR exonère de tout impôt » | Faux. Il exonère d’IR uniquement. Les PS de 17,2 % restent dus sur la totalité des gains, même dans l’abattement. |

| « Je suis taxé sur le montant que je retire » | Faux. Seule la part de gains dans le rachat est imposable, pas le capital remboursé. |

| « Après 8 ans, tout est exonéré » | Faux. Le taux d’IR est réduit (7,5 % au lieu de 12,8 %), pas nul. Et les PS restent dus. |

| « Le seuil de 150 000 EUR est par contrat » | Faux. C’est un seuil global, tous contrats AV confondus, par personne physique. |

| « Le PFL est toujours plus avantageux que le barème » | Faux. Pour les TMI 0 % et 11 %, le barème est souvent plus avantageux. |

| « AV luxembourgeoise = fiscalité différente » | Faux. Même fiscalité pour les résidents français, même exception PS 17,2 %. |

| « Les PS sur fonds euros sont à 18,6 % depuis 2026 » | Faux. Les fonds euros en AV bénéficient de l’exception 17,2 %, comme les UC. |

| « Les contrats avant 1983 sont totalement exonérés d’IR » | Partiellement faux. Depuis la LF 2020, seules les primes versées avant le 10/10/2019 conservent l’exonération. |

| « Un rachat total est toujours pénalisé fiscalement » | Pas directement. La fiscalité est la même, mais vous perdez l’antériorité du contrat. |

8.5 Checklist à faire / à éviter pour chaque étape du rachat

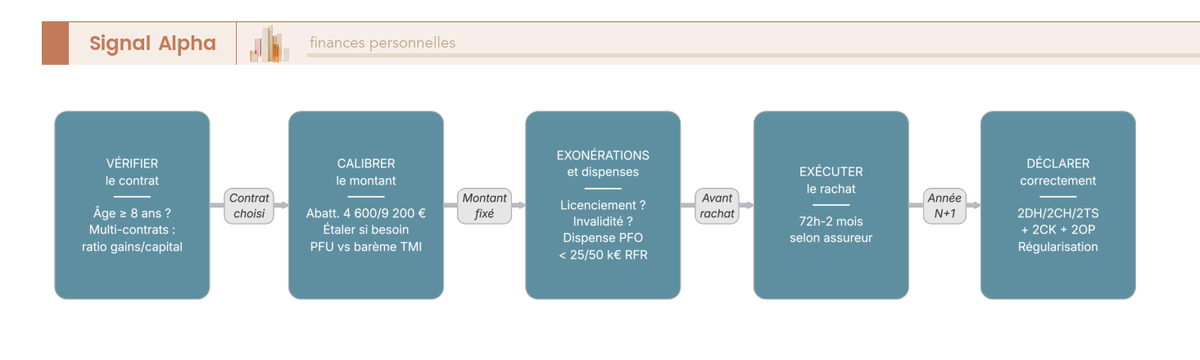

Avant d’exécuter un rachat, passez en revue ces huit points. Un seul oubli peut coûter cher.

| Étape | À faire | À éviter | Piège fréquent |

|---|---|---|---|

| Avant le rachat | Vérifier l’âge du contrat (plus de 8 ans ?) | Racheter à 7 ans et 10 mois | 2 mois de patience = passer de 30 % à 24,7 % |

| Choix du contrat | Racheter celui au ratio gains/capital le plus faible | Racheter le plus ancien par réflexe | L’ancienneté n’est pas le seul critère |

| Montant | Calibrer pour rester dans l’abattement | Racheter un gros montant en une seule fois | Perdre le bénéfice de l’abattement annuel |

| Mode d’imposition | Simuler PFU vs barème (case 2OP) | Laisser le PFU par défaut sans calculer | TMI 0-11 % : le barème est souvent meilleur |

| Dispense PFO | Demander avant le rachat si RFR < 25 000 / 50 000 EUR | Oublier la demande | Avance de trésorerie inutile de 6 à 12 mois |

| Exonérations | Vérifier si un événement ouvre droit (licenciement, invalidité) | Dépasser le 31/12 de l’année N+1 | Perte définitive du droit à exonération |

| Déclaration | Reporter 2DH / 2CH / 2TS et ne pas oublier 2CK | Omettre la case 2CK | Double imposition temporaire |

| Impact RFR | Anticiper les effets cascade (droits sociaux, PUMa, CDHR) | Racheter sans calculer l’impact sur le RFR | Perte de droits sociaux ou déclenchement PUMa |

Si vous souhaitez aller plus loin dans l’optimisation globale de votre patrimoine, un bilan patrimonial permet de structurer l’ensemble de vos enveloppes fiscales avant de prendre des décisions de rachat.

8.6 Tableau récapitulatif : tous les taux en un coup d’oeil

Pour clore cette section, voici le récapitulatif de la flat tax assurance-vie 2026 qui rassemble tous les taux applicables. Vous n’avez pas le temps de tout relire ? Ce tableau résume l’essentiel.

| Situation | Versements post-27/09/2017 | Versements pré-27/09/2017 |

|---|---|---|

| Contrat de moins de 4 ans | IR 12,8 % + PS 17,2 % = 30,0 % | PFL 35 % + PS 17,2 % = 52,2 % (ou barème) |

| Contrat de 4 à 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | PFL 15 % + PS 17,2 % = 32,2 % (ou barème) |

| Contrat de 8 ans ou plus, primes de 150 000 EUR ou moins | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) | PFL 7,5 % + PS 17,2 % = 24,7 % (après abattement) |

| Contrat de 8 ans ou plus, primes de plus de 150 000 EUR | IR 12,8 % + PS 17,2 % = 30,0 % (sur l’excédent) | N/A (seuil uniquement post-2017) |

Données à jour, mars 2026.

Dans tous les cas : les PS de l’assurance-vie restent à 17,2 %, pas à 18,6 %. C’est l’exception LFSS 2026 qui fait de l’AV l’une des enveloppes les plus compétitives pour les revenus du capital en 2026.

Conclusion

Ce qui est frappant quand on fait le tour de la fiscalité des rachats d’assurance-vie, c’est à quel point le mécanisme repose sur un nombre limité de variables : la date de vos versements, l’âge de votre contrat et le montant total de vos primes. Une fois ces trois paramètres identifiés, le calcul devient lisible. Et c’est un constat que l’on fait régulièrement : la plupart des épargnants surestiment l’impôt qu’ils vont payer, parce qu’ils confondent le montant retiré avec la part réellement imposable.

Après 8 ans, l’abattement annuel de 4 600 euros (9 200 euros pour un couple) permet souvent de retirer des sommes significatives sans payer un centime d’IR sur les gains. Le taux réduit à 7,5 % au-delà de l’abattement, combiné au maintien des PS à 17,2 % alors que les autres placements subissent désormais 18,6 %, donne à l’assurance-vie un avantage net mesurable en 2026. Et pour ceux dont la TMI est à 0 % ou 11 %, l’option pour le barème progressif peut encore abaisser la note : à condition de vérifier l’impact sur le revenu fiscal de référence avant de cocher la case 2OP.

Ouvrez vos contrats le plus tôt possible pour faire courir le compteur, privilégiez les rachats partiels pour préserver l’antériorité fiscale, et calibrez vos retraits en fonction de l’abattement annuel disponible. Ce sont trois réflexes simples, mais c’est souvent ce qui fait la différence entre un rachat bien optimisé et un rachat où l’on laisse de l’argent au fisc sans raison. Pour prolonger cette lecture, notre guide complet de l’assurance-vie détaille le fonctionnement des supports et les critères de choix d’un contrat. Si vous envisagez de transmettre votre patrimoine via l’assurance-vie, notre article sur l’optimisation de la transmission couvre les abattements successoraux et les outils juridiques disponibles. Enfin, pour les contribuables qui cherchent à réduire leur IR au-delà des seuls rachats AV, notre guide d’optimisation de l’impôt sur le revenu passe en revue l’ensemble des leviers fiscaux mobilisables.

Questions fréquentes

Quelle somme peut-on retirer d’une assurance-vie sans payer d’impôt ?

Après 8 ans, l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) s’applique sur les gains contenus dans le rachat, pas sur le montant brut retiré. Si un contrat est composé à 90 % de capital et 10 % de gains, il faut retirer environ 46 000 € (célibataire) ou 92 000 € (couple) pour que les gains atteignent l’abattement. Au-delà, l’IR à 7,5 % s’applique sur l’excédent. Attention : les prélèvements sociaux à 17,2 % restent dus même sur les gains qui restent dans l’abattement, il n’existe pas d’exonération totale de PS sauf en cas d’invalidité de 2e ou 3e catégorie.

Qu’est-ce que le PFU en assurance-vie et quel est son taux en 2026 ?

Le PFU (prélèvement forfaitaire unique) est le mode d’imposition par défaut sur les gains des contrats d’assurance-vie depuis 2018. En 2026, son taux pour l’assurance-vie est de 30,0 % avant 8 ans (IR 12,8 % + PS 17,2 %) et 24,7 % après 8 ans pour les primes ≤ 150 000 € (IR 7,5 % + PS 17,2 %). Un point à ne pas confondre : le PFU « standard » applicable aux dividendes et plus-values sur compte-titres est passé à 31,4 % en 2026 suite à la hausse des prélèvements sociaux à 18,6 %. L’assurance-vie bénéficie d’une exception explicite dans la LFSS 2026 : les PS restent à 17,2 % pour tous les contrats AV. Ne jamais écrire ni croire que l’AV est taxée à 31,4 %.

Comment est imposé un retrait avant 8 ans ?

Pour les versements effectués après le 27 septembre 2017, le rachat est soumis à 12,8 % d’IR et 17,2 % de PS, soit 30,0 % sur la part de gains du retrait. Aucun abattement ne s’applique avant 8 ans. Le barème progressif reste une option via la case 2OP sur la déclaration de revenus, avantageuse pour les contribuables en TMI 0 % ou 11 %, mais elle s’applique à l’ensemble des revenus mobiliers du foyer, pas uniquement aux gains AV. Pour les versements effectués avant le 27 septembre 2017, c’est l’ancien régime du PFL qui s’applique : 35 % si le contrat a moins de 4 ans, 15 % entre 4 et 8 ans, dans les deux cas majorés des PS à 17,2 %.

PFU ou barème progressif : comment choisir ?

Tout dépend du TMI du foyer. En TMI 0 %, le barème progressif est systématiquement plus avantageux puisque l’IR est nul, contre 7,5 % à 12,8 % avec le PFU. En TMI 11 %, le barème reste souvent avantageux, mais il faut vérifier l’impact combiné sur les dividendes et les autres revenus mobiliers, car l’option barème (case 2OP) est globale et s’applique à tous les revenus mobiliers du foyer. À partir du TMI 30 %, le PFU devient systématiquement meilleur pour l’assurance-vie. Un détail souvent ignoré : si l’on opte pour le barème, 6,8 points de CSG deviennent déductibles du revenu imposable l’année suivante, ce qui réduit légèrement la note mais ne change pas fondamentalement l’arbitrage au-delà du TMI 11 %.

Comment étaler ses retraits pour réduire la fiscalité après 8 ans ?

L’abattement de 4 600 € (ou 9 200 € pour un couple) se renouvelle chaque 1er janvier. Un couple souhaitant racheter 20 000 € de gains a donc intérêt à répartir ce rachat sur plusieurs années : en 3 ans, l’abattement total utilisé atteint 27 600 € au lieu de 9 200 € en une seule opération. Cette stratégie de rachats fractionnés est particulièrement efficace pour les retraités qui complètent leurs revenus avec leur assurance-vie. Si le contrat approche des 8 ans et qu’un besoin de liquidité se fait sentir, un rachat partiel reste préférable à un rachat total : il conserve la date d’ouverture du contrat et préserve l’accès à l’abattement pour les retraits futurs.

Quels sont les frais de rachat d’une assurance-vie ?

Les frais de rachat sont nuls chez la grande majorité des courtiers en ligne comme Linxea (Spirit 2, Avenir 2) et des banques en ligne comme Boursobank Vie ou Fortuneo. Linxea Spirit 2 propose même un rachat partiel instantané sous 72h pour des montants jusqu’à 20 000 €. À l’inverse, certains contrats de banques traditionnelles peuvent encore appliquer des frais de sortie, à vérifier dans les conditions générales avant de souscrire. Le Code des assurances ne plafonne pas ces frais, mais la concurrence les a rendus quasi inexistants sur le marché en ligne. Sur un contrat bien choisi, c’est un levier sur lequel on récupère tout de suite : un rachat de 50 000 € sans frais de sortie vs 1 % de frais représente 500 € d’économie immédiate.

Les gains d’une assurance-vie luxembourgeoise sont-ils moins taxés pour un résident français ?

Non. Un résident fiscal français détenant un contrat d’assurance-vie luxembourgeois est soumis à la même fiscalité qu’avec un contrat français : PS à 17,2 % (avec la même exception LFSS 2026), IR à 7,5 % ou 12,8 % selon l’âge du contrat et le seuil de 150 000 €, et abattement annuel de 4 600 € / 9 200 € après 8 ans. L’avantage de l’assurance-vie luxembourgeoise est la protection des actifs (triangle de sécurité, super-privilège) et l’accès à des supports d’investissement plus larges, pas un allègement fiscal au rachat. En revanche, un contrat luxembourgeois doit être déclaré chaque année au formulaire n°3916-bis sous peine d’amende de 1 500 € par contrat non déclaré. Pour en savoir plus sur la souscription et le choix du contrat, l’article souscrire une assurance-vie en ligne détaille les critères de sélection.

Un rachat important peut-il déclencher d’autres taxes en dehors de l’IR et des PS ?

Oui, et c’est un point souvent sous-estimé. Les gains AV s’intègrent au Revenu Fiscal de Référence (RFR) même s’ils bénéficient de l’abattement ou du PFU, ce qui peut faire basculer le RFR au-dessus de seuils critiques : perte d’APL, perte d’exonération de taxe foncière, ou déclenchement de la cotisation PUMa. La cotisation PUMa peut atteindre 6,5 % des revenus du capital pour les contribuables dont les revenus d’activité sont inférieurs à 20 % du PASS (9 612 € en 2026) et les revenus du capital supérieurs à 50 % du PASS (24 030 €). Pour les très hauts revenus (plus de 250 000 € seul ou 500 000 € en couple), la CDHR (Contribution Différentielle sur les Hauts Revenus, reconduite en LF 2026) peut déclencher un complément d’impôt pour atteindre une imposition minimale de 20 %. Avant tout rachat significatif, vérifier l’impact sur le RFR reste une étape à ne pas sauter.