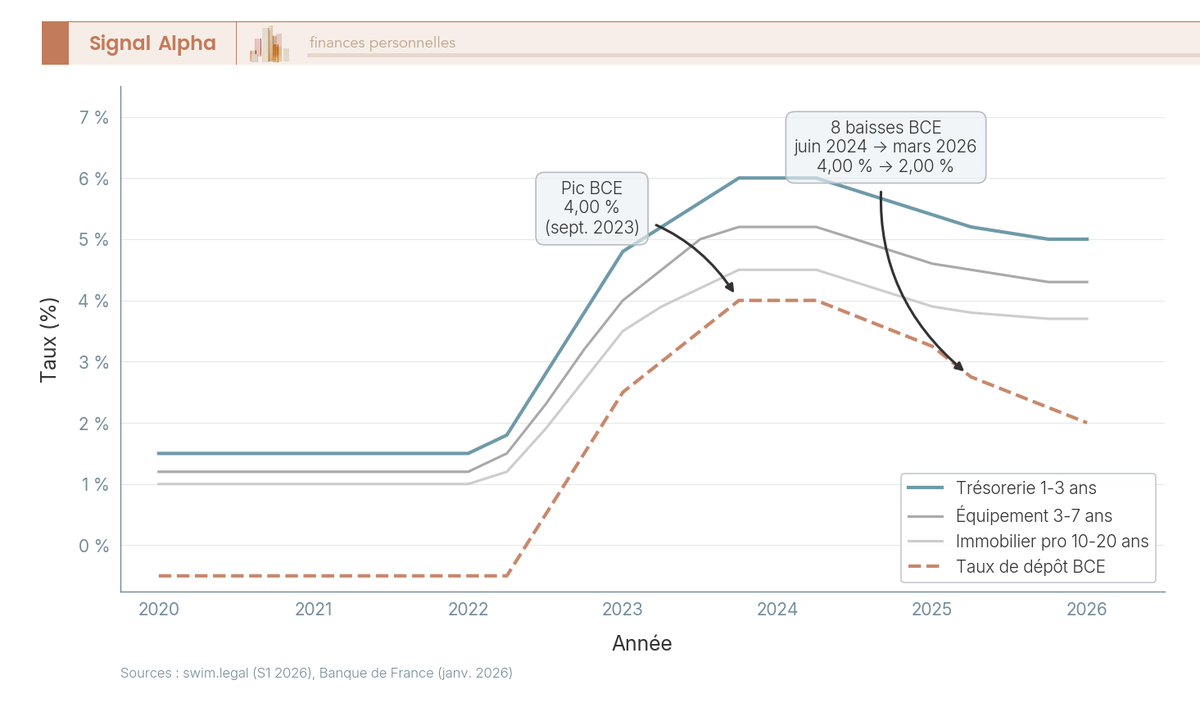

Depuis juin 2024, la BCE a baissé son taux de dépôt huit fois consécutives, de 4,00 % à 2,00 % en mars 2026. Pour un dirigeant de TPE ou de PME qui cherche à financer un investissement, un rachat de fonds de commerce ou simplement à couvrir un besoin de trésorerie, le signal est clair : les conditions de crédit professionnel se sont détendues par rapport au pic de 2023-2024, où les taux dépassaient régulièrement les 5 à 6 %. En mars 2026, on observe des fourchettes de 3,20 % pour de l’immobilier professionnel long terme, jusqu’à 5,50 % pour du financement de trésorerie court terme.

Le problème, c’est que cette baisse ne se traduit pas automatiquement dans l’offre que votre banquier vous présente. Contrairement au crédit immobilier résidentiel, les taux de crédit professionnel ne sont pas publiés de manière standardisée : chaque offre est négociée au cas par cas, et l’écart entre le taux nominal affiché et le TAEG réel peut atteindre 1,5 à 2,5 points une fois intégrés les frais de dossier, l’assurance emprunteur et les garanties. Autrement dit, un prêt affiché à 3,80 % peut coûter 5,50 % ou plus en coût total. C’est un écart que beaucoup de dirigeants découvrent trop tard.

Pour éviter cette mauvaise surprise, il faut comprendre les cinq grandes familles de crédit professionnel, identifier les paramètres qui font réellement bouger le taux (apport, garanties, mise en concurrence, timing), savoir qui propose quoi sur le marché en mars 2026, et surtout avoir une méthode concrète pour monter un dossier solide et négocier en position de force.

Crédit professionnel : de quoi parle-t-on exactement ?

Le terme « crédit professionnel » recouvre des réalités très différentes selon que vous cherchez à acheter des murs commerciaux, à financer un stock saisonnier ou à couvrir un trou de trésorerie de trois mois. Ce n’est pas un produit unique : c’est une famille de financements, chacun avec ses propres règles, ses propres coûts et ses propres pièges. Avant de comparer les offres, il faut comprendre ce qui distingue cet univers du crédit immobilier résidentiel, et savoir reconnaître quel instrument correspond à quel besoin.

Crédit professionnel vs crédit immobilier résidentiel : deux univers distincts

Si vous avez déjà souscrit un crédit immobilier pour votre résidence principale, oubliez une bonne partie de vos réflexes. Le crédit professionnel obéit à des règles fondamentalement différentes. Première définition à retenir : le crédit professionnel, c’est tout prêt accordé à une personne physique ou morale exerçant une activité professionnelle (entrepreneur individuel, société, profession libérale, artisan, commerçant, agriculteur, association) pour financer un besoin lié à cette activité.

| Critère | Crédit professionnel | Crédit immobilier résidentiel |

|---|---|---|

| Emprunteur | Personne morale ou physique exerçant une activité pro | Personne physique |

| Objet | Investissement, trésorerie, reprise, équipement | Résidence principale ou secondaire |

| Durée typique | 2 à 7 ans (investissement), 12 à 20 ans (immobilier commercial) | 15 à 25 ans |

| Garanties | Caution personnelle, nantissement, hypothèque commerciale | Hypothèque, caution Crédit Logement |

| Taux | Généralement plus élevé (+0,5 à +2 pts vs résidentiel) | Plus bas, marché plus concurrentiel |

| Réglementation | Code monétaire et financier, taux d’usure par catégories BdF | Taux d’usure trimestriel unique BdF |

| Assurance | Non obligatoire légalement, exigée en pratique | Obligatoire (délégation possible, loi Lemoine) |

Autrement dit, le crédit pro est un monde où chaque offre est négociée individuellement. Il n’existe pas de barème public comme pour l’immobilier résidentiel. Le taux d’usure, lui, s’applique selon des catégories définies par la Banque de France (découverts, prêts à taux fixe par tranche de montant et de durée), pas selon un seuil unique. Et la loi Lemoine, qui permet de changer d’assurance emprunteur à tout moment pour un crédit immobilier, ne s’applique pas aux crédits professionnels purs.

Un autre point que l’on sous-estime souvent : la structure juridique change la donne. Un entrepreneur individuel ou un professionnel libéral emprunte en son nom propre, ce qui expose directement son patrimoine personnel. Une société (SARL, SAS) emprunte en tant que personne morale, avec une meilleure séparation des patrimoines, sauf si la banque exige une caution personnelle du dirigeant, ce qui est fréquent.

Voilà pour le cadre général. Reste que cet univers recouvre lui-même plusieurs familles de financement très différentes, du prêt amortissable classique au crédit-bail, en passant par les dispositifs publics à taux zéro.

Crédit d’investissement amortissable : la forme la plus courante

C’est le format que la plupart des dirigeants connaissent : vous empruntez un capital, vous le remboursez par échéances régulières (mensuelles, trimestrielles, semestrielles ou annuelles), et les intérêts sont calculés sur le capital restant dû. Le profil peut être à amortissement constant (mensualités décroissantes) ou à annuités constantes (le plus courant, pour sa prévisibilité budgétaire).

Les durées varient fortement selon l’objet financé. Pour du matériel ou un véhicule, on est sur du 2 à 5 ans. Un fonds de commerce ou une clientèle libérale se finance sur 5 à 7 ans. De l’immobilier commercial, c’est 7 à 20 ans, parfois 25 ans pour les gros tickets.

En mars 2026, les fourchettes de taux sont les suivantes :

| Type de crédit | Durée typique | Taux indicatif mars 2026 |

|---|---|---|

| Crédit de trésorerie | 1 à 3 ans | 4,50 % à 5,50 % |

| Crédit d’équipement | 3 à 7 ans | 3,80 % à 4,80 % |

| Crédit-bail | 3 à 5 ans | 4,00 % à 5,20 % |

| Prêt immobilier professionnel | 10 à 20 ans | 3,20 % à 4,20 % |

| Prêt développement | 5 à 10 ans | 3,50 % à 4,50 % |

Données à jour — mars 2026.

L’écart entre trésorerie et immobilier pro dépasse 1,3 point en bas de fourchette. La logique est simple : plus la durée est longue et le bien financé tangible, plus la banque se sent en sécurité et plus le taux baisse. Pour donner un ordre de grandeur macro, la Banque de France publie des taux moyens de crédit aux entreprises en janvier 2026 : 3,47 % pour les PME, 3,67 % pour les ETI, 3,25 % pour les grandes entreprises. Ces moyennes intègrent toutes les durées et tous les types de prêts ; elles ne correspondent pas à un taux que vous obtiendrez, mais elles situent le niveau du marché après huit baisses consécutives du taux de dépôt BCE, passé de 4,00 % à 2,00 % entre juin 2024 et mars 2026.

Le crédit amortissable est le socle du financement professionnel. Mais ce n’est pas la seule option : le crédit-bail permet de financer un bien sans l’inscrire au bilan, un avantage qui a un coût qu’il faut mesurer précisément.

Crédit-bail (leasing) : financer sans alourdir le bilan

Le crédit-bail fonctionne comme une location avec option d’achat. L’établissement financier achète le bien (véhicule, machine, local commercial) et vous le loue. À la fin du contrat, vous pouvez l’acquérir à un prix résiduel convenu dès le départ. C’est séduisant sur le papier, mais le diable est dans les détails.

| Critère | Crédit-bail mobilier | Crédit-bail immobilier |

|---|---|---|

| Objet | Véhicules, machines, informatique | Locaux, bureaux, entrepôts |

| Durée | 2 à 5 ans | 8 à 15 ans (jusqu’à 20 ans) |

| Option d’achat | 1 à 6 % du prix d’origine | 1 à 15 % du prix d’origine |

| Traitement comptable | Hors bilan (loyers = charges) | Hors bilan (loyers = charges) |

| Impact ratio d’endettement | N’apparaît pas en dette bilancielle | N’apparaît pas en dette bilancielle |

| Déductibilité fiscale | Loyers déductibles du résultat | Loyers déductibles, hors terrain |

| Coût total vs crédit classique | Souvent 5 à 15 % plus cher | Souvent 10 à 20 % plus cher |

| TVA | Sur chaque loyer (récupérable si assujetti) | Sur chaque loyer (récupérable) |

Données à jour — mars 2026.

L’avantage principal est comptable : les loyers passent en charges d’exploitation, le bien ne figure pas à l’actif, et la dette n’apparaît pas au passif. Sur le papier, le ratio d’endettement reste intact. Mais attention : c’est un point que l’on constate régulièrement dans la pratique, les banquiers retraitent systématiquement les engagements de crédit-bail en dette équivalente dans leur analyse financière. L’avantage bilanciel ne trompe pas un analyste compétent. Si vous pensez que le crédit-bail va « cacher » de la dette pour emprunter davantage par ailleurs, c’est une illusion.

En clair, la question se résume à un arbitrage : si votre capacité d’endettement bilancielle est un enjeu (ratio surveillé par les partenaires financiers, levée de fonds en cours), le crédit-bail préserve les apparences du bilan. Si c’est le coût total qui prime et que votre bilan le supporte, le crédit classique coûtera 5 à 20 % moins cher.

Les acteurs principaux en crédit-bail professionnel sont BNP Paribas Leasing Solutions, SG Equipment Finance, Ayvens (ex-ALD Automotive, filiale de SG pour la longue durée), Arval (filiale véhicules de BNP Paribas), BPCE Lease et CA Auto Bank avec Drivalia (filiales du Crédit Agricole).

Crédit classique et crédit-bail couvrent les besoins d’investissement. Mais que faire quand c’est la trésorerie qui manque ? Les solutions existent, et leurs coûts varient du simple au quadruple.

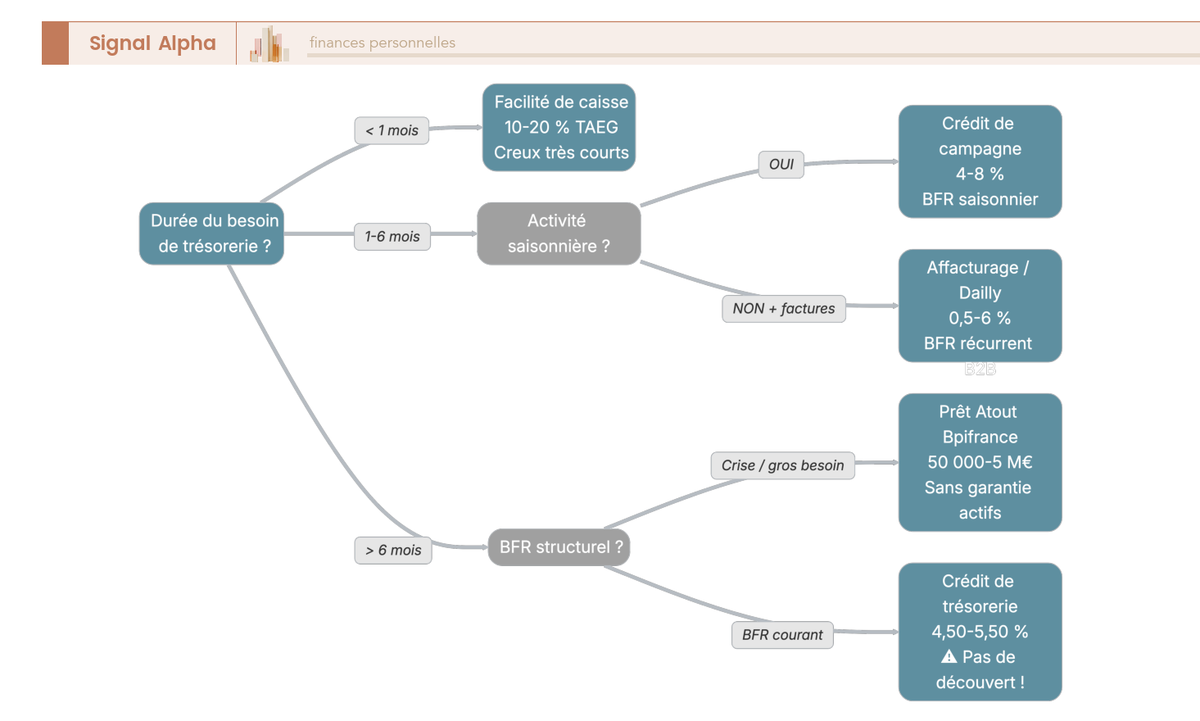

Financement de trésorerie : découvert, affacturage, Dailly, les coûts cachés

Le besoin de trésorerie est le quotidien de beaucoup de TPE et PME, surtout dans les secteurs à forte saisonnalité ou à délais de paiement longs. L’erreur classique, c’est de laisser filer un découvert autorisé sans réaliser ce que ça coûte réellement.

| Instrument | TAEG indicatif | Durée | Adapté à |

|---|---|---|---|

| Découvert autorisé | 7 à 20 % | Renouvelable annuellement | Décalages ponctuels |

| Facilité de caisse | 10 à 20 % | Moins d’un mois | Creux très courts |

| Crédit de campagne | 4 à 8 % | 3 à 9 mois | Activités saisonnières |

| Affacturage | 0,5 à 3 % par facture + commission | Continue | BFR récurrent, factures B2B |

| Cession Dailly | 3 à 6 % | Variable | Besoin rapide, créances identifiées |

| Crédit de trésorerie amortissable | 4,50 à 5,50 % | 3 à 24 mois | Besoin structurel de BFR |

Données à jour — mars 2026.

Le découvert autorisé est, de loin, le financement de trésorerie le plus coûteux. Les agios peuvent dépasser 20 % selon les établissements. Ce que les banques ne mettent pas en avant, c’est qu’un dirigeant qui utilise son découvert de façon permanente paie parfois trois à quatre fois plus cher que s’il avait structuré un crédit de trésorerie amortissable sur 12 à 24 mois. Convertir un découvert permanent en prêt de trésorerie structuré, c’est diviser le coût par deux à trois, pour un effort administratif modeste.

La règle de décision est assez simple : un besoin ponctuel de moins de 3 mois se gère en découvert ou en facilité de caisse. Un besoin saisonnier récurrent appelle un crédit de campagne. Un BFR structurel et permanent justifie l’affacturage ou un crédit de trésorerie amortissable. En cas de crise aiguë, le Prêt Atout de Bpifrance (50 000 à 5 M€, sans garantie sur actifs) peut débloquer une situation.

Du côté des néobanques, Qonto ne propose pas de crédit en propre mais a noué un partenariat avec Defacto pour le financement court terme (avances de trésorerie), avec plus de 60 millions d’euros financés depuis février 2023 et une demande en hausse de 38 % en mars 2026. C’est un signal : le financement de trésorerie se digitalise, même si les montants restent limités.

Les financements privés, c’est fait. Il existe pourtant un étage que beaucoup de dirigeants ignorent : les prêts aidés et dispositifs publics, qui peuvent réduire drastiquement le coût global d’un montage.

Prêts aidés et dispositifs publics : le levier que la banque ne propose pas spontanément

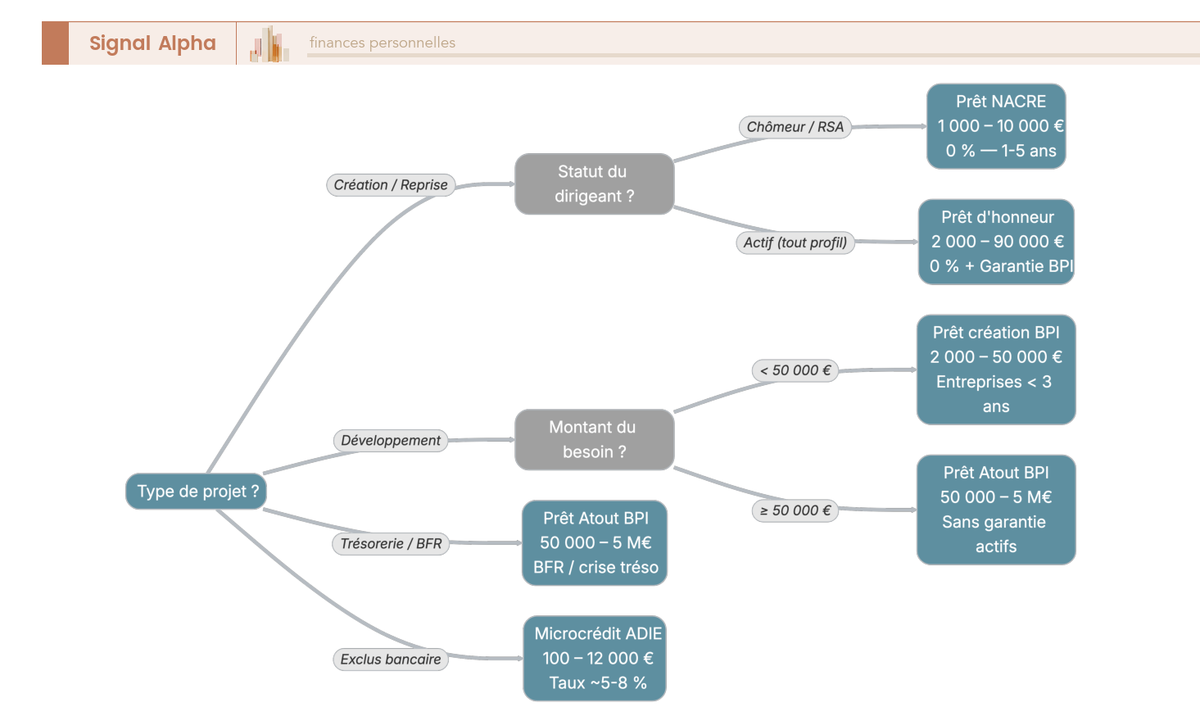

Quand on demande un crédit professionnel à sa banque, il est rare que le conseiller mentionne spontanément les dispositifs publics. C’est pourtant là que se trouvent certains des leviers les plus puissants, à commencer par le prêt d’honneur.

| Dispositif | Organisme | Montant | Taux | Durée | Pour qui |

|---|---|---|---|---|---|

| Prêt d’honneur | Réseau Initiative, Réseau Entreprendre | 2 000 à 90 000 € | 0 % | 2 à 5 ans | Création, reprise (passage en comité) |

| Prêt NACRE | État via opérateurs agréés | 1 000 à 10 000 € | 0 % | 1 à 5 ans | Demandeurs d’emploi, bénéficiaires RSA |

| Garantie Bpifrance | Bpifrance | Jusqu’à 70 % du prêt bancaire | Commission 0,50 à 1,20 % | Alignée sur le prêt | TPE/PME (création, reprise, développement) |

| Prêt Atout | Bpifrance | 50 000 à 5 M€ | Taux fixe ou variable | 3 à 7 ans | Renforcement trésorerie, sans garantie sur actifs |

| Prêt création Bpifrance | Bpifrance | 2 000 à 50 000 € | Taux fixe avantageux | 1 à 7 ans | Entreprises de moins de 3 ans |

| Microcrédit professionnel | ADIE, France Active | 100 à 12 000 € | 5 à 8 % | 1 à 4 ans | Exclus du système bancaire |

Données à jour — mars 2026.

Le prêt d’honneur mérite qu’on s’y arrête. C’est un prêt personnel à taux zéro, sans garantie, accordé après passage en comité devant des pairs (chefs d’entreprise, experts-comptables). L’argent vient compléter l’apport personnel du porteur de projet. Ce qui en fait un levier redoutable, c’est l’effet multiplicateur : 1 € de prêt d’honneur génère en moyenne 7 à 8 € de prêt bancaire. Le passage en comité crédibilise le projet aux yeux du banquier. L’astuce, c’est de solliciter le prêt d’honneur avant la banque, pas après.

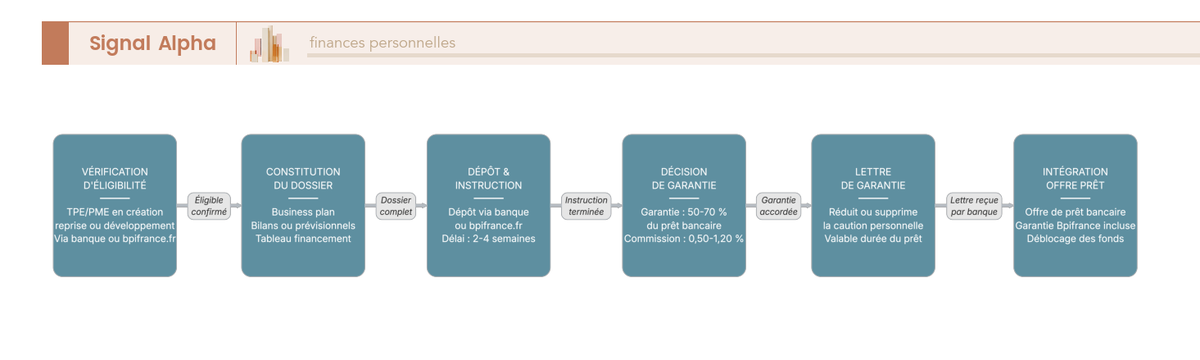

L’autre dispositif que les banques ne proposent pas d’elles-mêmes, c’est la garantie Bpifrance. Son mécanisme est simple : Bpifrance se porte garant de 50 à 70 % du prêt bancaire. La commission est de 0,50 à 1,20 % du montant garanti (versée une seule fois). En échange, le besoin de caution personnelle du dirigeant est réduit ou supprimé. C’est au dirigeant d’en faire la demande, soit en direct, soit via sa banque. La commission est largement compensée par la suppression du risque patrimonial personnel.

Vous connaissez à présent les différentes familles de crédit professionnel, du prêt amortissable classique aux prêts aidés à taux zéro. Ceci dit, connaître les catégories ne suffit pas pour comparer les offres. Un taux nominal de 3,80 % peut coûter plus cher qu’un taux de 4,20 %, selon ce qui se cache derrière : frais de dossier, assurance, garanties. C’est le TAEG qui tranche.

Le vrai coût d’un crédit professionnel : bien au-delà du taux nominal

Le taux nominal est le chiffre que votre banquier met en avant dans la conversation. C’est aussi le chiffre le moins fiable pour comparer des offres. Entre le taux affiché et le coût réel du crédit, l’écart peut atteindre 1,5 à 2,5 points une fois que l’on additionne les frais de dossier, l’assurance emprunteur et les garanties. On va décomposer chaque poste, pour que vous puissiez comparer les offres sur le seul indicateur qui compte : le TAEG.

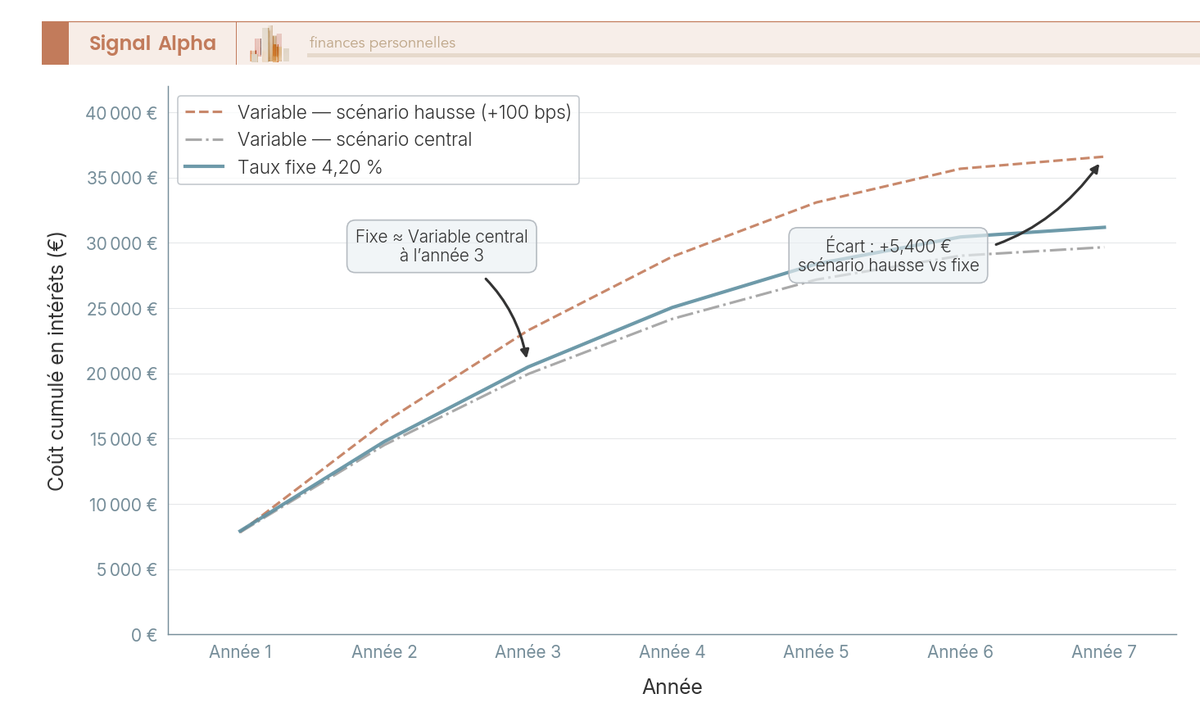

Taux fixe, variable ou capé : que choisir en mars 2026 ?

Le premier paramètre à trancher, c’est le type de taux. Les trois options n’ont pas le même profil de risque, et le contexte monétaire de mars 2026 rend le choix moins évident qu’il n’y paraît.

Le taux fixe verrouille le coût du crédit dès la signature. Aucune surprise, aucun aléa. C’est l’option qui convient quand les taux sont bas et qu’on anticipe une remontée, ou simplement quand la prévisibilité budgétaire prime sur tout le reste.

Le taux variable est indexé sur l’Euribor 3 mois ou 6 mois, auquel la banque ajoute sa marge. En mars 2026, l’Euribor 3 mois se situe dans une fourchette estimée de 2,20 à 2,50 %, cohérente avec le taux de dépôt BCE à 2,00 %. Le taux initial d’un prêt variable est souvent inférieur de 0,3 à 0,8 point au fixe équivalent. Le risque : si les taux remontent, vos mensualités augmentent.

Le taux capé est un variable avec un plafond de hausse (cap). Par exemple : Euribor 3M + 1,80 %, capé +2 points. Vous bénéficiez d’un taux initial plus bas que le fixe, avec une protection contre les scénarios extrêmes de hausse.

| Type de taux | Avantage principal | Risque principal | Contexte favorable |

|---|---|---|---|

| Fixe | Prévisibilité totale | Aucun gain si les taux baissent | Taux bas, anticipation de hausse |

| Variable | Taux initial plus bas (de 0,3 à 0,8 pt) | Hausse des mensualités | Anticipation de baisse des taux |

| Capé | Protection + coût initial réduit | Coût du cap inclus dans la marge | Incertitude sur la trajectoire |

Données à jour — mars 2026.

Le contexte de mars 2026 est particulier. Le taux de dépôt BCE est à 2,00 % après huit baisses consécutives. Les anticipations de marché pour le second semestre 2026 sont incertaines : les contrats à terme intègrent 1 à 2 hausses possibles de 25 points de base, sans consensus clair sur le calendrier. Un taux fixe verrouillé maintenant offre un bon ratio sécurité/coût. Un taux variable peut se justifier si vous disposez d’une marge budgétaire pour absorber une éventuelle hausse modérée, mais exigez un cap si vous optez pour du variable : un plafond de +2 points protège contre un retournement sans renoncer à l’avantage du taux initial.

Note de Henri : quand on suit la politique monétaire de près, on sait que les taux de dépôt à 2 % en sortie d’un cycle de resserrement, c’est un niveau qui n’a rien de garanti sur la durée. Les contrats à terme intègrent déjà quelques hausses possibles pour le second semestre. Verrouiller un taux fixe en bas de cycle me semble être une fenêtre qui ne restera pas ouverte éternellement.

Le type de taux est le premier facteur du coût. Mais le taux nominal ne dit pas tout : les frais de dossier et l’assurance emprunteur ajoutent une couche de coût que beaucoup de dirigeants sous-estiment.

Frais de dossier et assurance emprunteur : les deux postes les plus négociables

Les frais de dossier rémunèrent la banque pour l’étude et le montage du crédit. Leur montant varie fortement selon le type d’établissement.

| Type d’établissement | Frais de dossier indicatifs | Négociabilité |

|---|---|---|

| Banques de réseau | 0,5 à 1,5 % du montant (min 200 à 500 €, max 3 000 à 5 000 €) | Forte (surtout si multi-produits) |

| Banques en ligne | 0 à 500 € forfaitaires | Faible (grille standard) |

| Bpifrance (garantie) | Commission 0,50 à 1,20 % | Non négociable |

| Courtier | 1 à 2 % du montant ou forfait 500 à 3 000 € | Variable, souvent à succès |

Données à jour — mars 2026.

Ce qu’on observe dans la pratique, c’est que les frais de dossier sont le poste le plus facilement négociable. Un dirigeant qui domine la relation bancaire (chiffre d’affaires significatif domicilié chez la banque, plusieurs produits souscrits) obtient couramment une réduction de 30 à 50 %. La suppression totale des frais de dossier est possible si vous proposez de domicilier vos flux chez l’établissement, un levier que beaucoup de dirigeants n’utilisent pas.

L’assurance emprunteur, c’est le second poste à surveiller de près. Légalement, elle n’est pas obligatoire pour un crédit professionnel. En pratique, les banques l’exigent quasi systématiquement, surtout quand le dirigeant est la « personne-clé » de l’entreprise. Les garanties proposées couvrent le décès (0,10 à 0,40 % du capital restant dû par an), la PTIA (généralement incluse), l’incapacité temporaire totale (0,05 à 0,20 %), l’invalidité permanente (0,05 à 0,15 %) et la garantie homme-clé (0,15 à 0,60 %).

Une confusion que l’on voit souvent : des dirigeants qui pensent pouvoir changer d’assurance emprunteur en cours de prêt grâce à la loi Lemoine. La loi Lemoine ne s’applique pas aux crédits professionnels purs. Elle ne couvre que les prêts immobiliers contractés par des personnes physiques. Pour un crédit professionnel, la résiliation en cours de contrat reste soumise aux conditions contractuelles. La conséquence pratique : il faut déléguer l’assurance dès la souscription, pas après. Comparer l’offre groupe de la banque avec des assureurs externes (AXA, Swiss Life, Generali) génère une économie de 30 à 50 % sur le poste assurance. Sur un prêt de 200 000 € sur 7 ans, ça peut représenter plusieurs milliers d’euros.

Frais de dossier et assurance sont négociables. Mais il reste un poste qui pèse lourd dans certains montages, et qui touche directement au patrimoine personnel du dirigeant : les garanties.

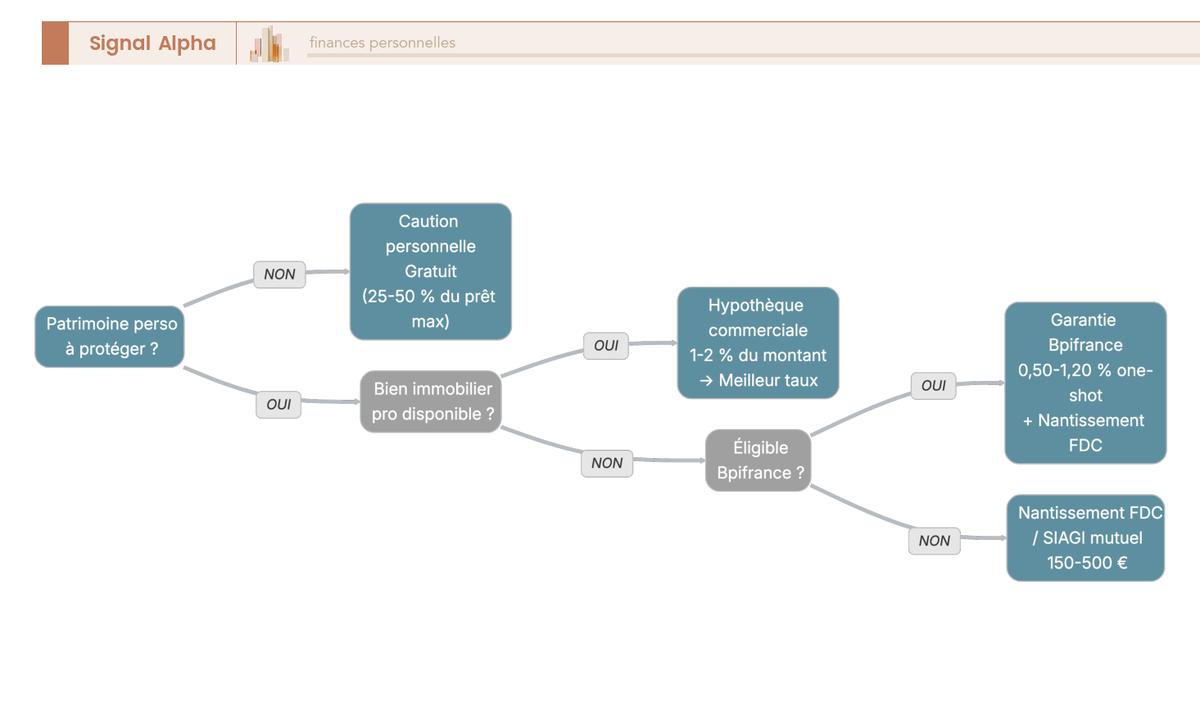

Garanties : protéger son patrimoine personnel sans plomber le coût

La question des garanties est celle qui rend beaucoup de dirigeants nerveux, à juste titre. La caution personnelle, c’est la solution la plus simple pour la banque, mais c’est aussi la plus dangereuse pour vous : en cas de défaillance de l’entreprise, votre patrimoine personnel est exposé. Il existe pourtant des alternatives.

| Type de garantie | Mécanisme | Coût | Avantage | Inconvénient |

|---|---|---|---|---|

| Caution personnelle | Engagement personnel du dirigeant | Gratuit | Pas de frais | Patrimoine personnel exposé |

| Nantissement fonds de commerce | Privilège de la banque sur le fonds | 150 à 300 € (greffe) | Coût faible | Fonds immobilisé |

| Nantissement parts sociales | Privilège sur les parts de la société | 200 à 500 € (acte) | Alternative à la caution perso | Parts bloquées |

| Hypothèque commerciale | Garantie sur un bien immobilier pro | 1 à 2 % du montant garanti | Meilleur taux obtenu | Coûts élevés, mainlevée payante |

| Garantie Bpifrance | Bpifrance garant à 50 à 70 % | 0,50 à 1,20 % (one-shot) | Réduit/supprime la caution perso | Commission non récupérable |

| Cautionnement mutuel SIAGI | Société de caution mutuelle | 0,50 à 1,50 % + cotisation | Pas de caution perso | Coût additionnel |

En pratique, le choix dépend de votre situation patrimoniale. Si vous avez un patrimoine personnel à protéger (résidence principale, épargne, investissements), la combinaison garantie Bpifrance + nantissement du fonds de commerce évite d’engager votre patrimoine. Si un bien immobilier professionnel est disponible, l’hypothèque vous donnera le meilleur taux, mais les frais sont élevés (1 à 2 % du montant garanti, plus la mainlevée si vous remboursez par anticipation). Si le coût total est votre priorité absolue et que vous acceptez le risque, la caution personnelle ne coûte rien en frais, mais peut tout vous coûter en cas de défaillance.

Pour les professions libérales, le nantissement du droit de présentation (la clientèle elle-même) sert de garantie spécifique pour le rachat de patientèle ou de clientèle. Ce n’est pas un montage exotique : les banques qui financent régulièrement les PL le connaissent et l’acceptent.

Un dernier point rarement mentionné : l’assurance-vie du dirigeant peut servir de nantissement complémentaire. Structurer son patrimoine via une holding permet aussi de limiter l’exposition personnelle, même si la banque demande souvent une caution du dirigeant ou de la holding en complément.

Note de Tom : quand j’ai structuré mes financements professionnels, la première chose que j’ai négociée, ce n’est pas le taux : c’est la suppression de la caution personnelle. La garantie Bpifrance coûte quelques dixièmes de point, mais elle change complètement le profil de risque. Ne signez jamais une caution personnelle sans avoir d’abord exploré cette option.

Taux, frais, assurance, garanties : tous les postes de coût sont sur la table. Pour comprendre pourquoi le taux nominal le plus bas n’est pas toujours l’offre la moins chère, il faut les assembler dans un seul indicateur.

TAEG vs taux nominal : la seule comparaison qui compte

Le TAEG (Taux Annuel Effectif Global) intègre l’ensemble des frais obligatoires : intérêts, frais de dossier, assurance emprunteur exigée par la banque, frais de garantie. C’est le seul indicateur qui permet de comparer des offres de manière fiable. Et quand on fait le calcul, les résultats surprennent souvent.

Prenons un exemple concret : trois offres pour un crédit professionnel de 150 000 € sur 5 ans.

| Composante | Offre A (banque réseau) | Offre B (banque en ligne) | Offre C (via courtier) |

|---|---|---|---|

| Taux nominal | 3,80 % | 4,20 % | 3,50 % |

| Frais de dossier | 1 500 € (1 %) | 300 € | 0 € (intégrés dans commission courtier) |

| Assurance emprunteur (5 ans) | 3 750 € (0,50 %/an groupe) | 2 250 € (0,30 %/an externe) | 2 250 € (0,30 %/an déléguée) |

| Garantie | Caution perso (0 €) | Nantissement (300 €) | Bpifrance (1 200 €) |

| Commission courtier | — | — | 2 000 € |

| Coût total intérêts | 15 062 € | 16 659 € | 13 844 € |

| Coût total du crédit | 20 312 € | 19 509 € | 19 294 € |

| TAEG effectif | ~5,10 % | ~5,00 % | ~4,90 % |

Simulation indicative à titre pédagogique — mars 2026.

L’offre A affiche le taux nominal le plus attractif après l’offre C, mais c’est la plus chère en coût total. Son assurance groupe à 0,50 % par an et ses frais de dossier de 1 500 € alourdissent la facture de plus de 1 000 € par rapport à l’offre C. L’offre C, malgré 2 000 € de commission courtier et 1 200 € de garantie Bpifrance, obtient le TAEG le plus bas grâce à un taux nominal réduit et une assurance déléguée. L’offre B se situe entre les deux : un taux nominal plus élevé mais des frais réduits.

Pour vous, la leçon est claire : ne comparez jamais des offres sur le taux nominal seul. Demandez systématiquement le TAEG à chaque établissement, et décomposez le coût total poste par poste. Un écart de 0,20 point de TAEG sur 150 000 € sur 5 ans représente environ 1 000 € de différence. Sur des montants plus importants ou des durées plus longues, l’écart se chiffre en dizaines de milliers d’euros.

Le coût réel d’un crédit professionnel ne se lit pas dans le taux nominal que votre banquier annonce. Il se lit dans le TAEG, et dans la décomposition poste par poste. Mais ce coût dépend aussi fortement du profil de l’emprunteur : un créateur sans historique, un dirigeant établi avec trois bilans solides et un professionnel libéral qui rachète une clientèle n’obtiendront pas les mêmes conditions. Et c’est là que la négociation fait toute la différence.

Quel crédit pour quel besoin ? Les cas d’usage par profil

Un créateur d’entreprise sans le moindre bilan, un dirigeant de PME avec trois exercices solides et un pharmacien qui rachète une officine ne se présentent pas avec les mêmes cartes devant le banquier. Les types de crédit et leur coût réel sont connus ; reste à comprendre comment les conditions se calibrent selon le profil de l’emprunteur et la nature du projet. On part du cas le plus exigeant, la création, pour aller vers les situations où l’historique financier change la donne.

Création et reprise d’entreprise : le parcours du primo-emprunteur

C’est le cas de figure le plus tendu. Aucun historique financier, pas de bilans à montrer, pas de relation bancaire établie. Le banquier n’a que trois éléments pour se décider : la qualité du business plan, l’expérience du porteur de projet et le niveau d’apport personnel.

Les besoins typiques couvrent un large spectre : investissements initiaux (agencement, stock, matériel), BFR de démarrage, rachat de fonds de commerce ou de parts sociales. En montant, on parle de 10 000 à 500 000 € pour une TPE, de 100 000 à 2 M€ pour une PME.

L’apport est le premier critère de filtrage. Les seuils pratiqués varient selon le type d’opération : 30 % en création pure, 20 % en reprise, 10 % pour des murs commerciaux (source : Cafpi). Un créateur qui arrive avec moins de 20 % d’apport se heurte à un mur dans la plupart des établissements, sauf montage complémentaire.

C’est précisément là qu’intervient le prêt d’honneur. On l’a mentionné dans les dispositifs publics ; en création, il devient un passage quasi obligé. Le mécanisme, pour rappel : 1 € de prêt d’honneur génère en moyenne 7 à 8 € de prêt bancaire. Le passage en comité (devant des pairs, chefs d’entreprise et experts-comptables) crédibilise le projet aux yeux du banquier. L’astuce, c’est de solliciter le prêt d’honneur avant d’aller en banque, pas après. Le comité valide votre projet, et cette validation est un signal fort pour le chargé d’affaires.

La garantie Bpifrance est l’autre levier quasi indispensable en création. Avec une couverture de 50 à 70 % du prêt, elle réduit le risque perçu par la banque et permet souvent de limiter ou supprimer la caution personnelle du dirigeant. Sans elle, la banque exigera presque systématiquement une caution personnelle en création.

Le différé d’amortissement de 6 à 12 mois est fréquemment accordé en création, et il faut le demander. L’activité met du temps à générer du chiffre d’affaires ; commencer à rembourser le capital dès le premier mois crée une pression de trésorerie inutile.

Un dernier point que beaucoup de créateurs négligent : le choix de la structure juridique a un impact direct sur le montage du crédit. Un entrepreneur individuel emprunte en son nom, avec son patrimoine personnel en première ligne. Une société (SARL, SAS) emprunte en tant que personne morale, ce qui offre une meilleure séparation des patrimoines, même si la banque demande souvent une caution du dirigeant en complément. Choisir la forme juridique adaptée avant d’emprunter peut changer le profil de risque de l’opération.

La création est le cas le plus exigeant en termes de preuves à apporter. Pour un dirigeant de TPE ou de PME déjà établi, les enjeux changent : l’acquisition de locaux, de matériel ou le financement de la trésorerie reposent sur un historique, pas sur des projections.

Immobilier commercial : crédit classique, crédit-bail ou SCI ?

Acheter ses locaux professionnels est un investissement structurant. Quatre options de financement coexistent, et chacune a des conséquences fiscales et bilancières bien distinctes.

| Option de financement | Avantage principal | Inconvénient principal |

|---|---|---|

| Achat par l’entreprise (crédit classique) | Immobilisation à l’actif, amortissement déductible | Poids bilanciel, immobilisation de trésorerie |

| Crédit-bail immobilier | Hors bilan, loyers déductibles | Coût total supérieur de 10 à 20 %, perte de l’option d’achat en cas de sortie anticipée |

| SCI à l’IR | Dissociation patrimoine pro/perso, revenus fonciers | Fiscalité au barème IR + PS 17,2 %, pas de déductibilité IS |

| SCI à l’IS | Amortissement du bien, déductibilité des intérêts d’emprunt | Plus-value imposée sur la valeur nette comptable (amortissements récupérés à la revente) |

En mars 2026, les taux de l’immobilier professionnel se situent entre 3,20 % et 4,20 % sur 10 à 20 ans, selon l’apport, la qualité de l’emplacement et la solidité du locataire. Pour situer le niveau : les crédits immobiliers résidentiels tournent autour de 3,20 à 3,50 % sur 20 ans. L’écart entre les deux s’est resserré par rapport aux années précédentes.

Données à jour — mars 2026.

Concrètement, le choix entre ces quatre options dépend de votre situation fiscale et de votre stratégie patrimoniale. L’achat par l’entreprise est le plus simple, mais il alourdit le bilan. Le crédit-bail coûte 10 à 20 % plus cher en coût total, mais préserve la structure du bilan (avec la nuance, vue plus haut, que les banquiers retraitent cette dette dans leur analyse). La SCI à l’IR convient si vous souhaitez percevoir des loyers imposés au barème progressif. La SCI à l’IS permet d’amortir le bien et de déduire les intérêts, mais attention à la plus-value de cession : elle sera calculée sur la valeur nette comptable, c’est-à-dire après déduction de tous les amortissements pratiqués. Plus vous avez amorti, plus la plus-value imposable est élevée. C’est un piège que beaucoup de dirigeants découvrent au moment de la revente.

Pour aller plus loin sur la structuration : créer et structurer une SCI pour son immobilier professionnel et comprendre la fiscalité selon la structure de détention immobilière.

L’immobilier est un investissement long. Pour les besoins d’équipement et de véhicules, les montages sont plus courts, et le choix se résume souvent à une question simple : acheter ou louer ?

Matériel, véhicule, équipement : crédit classique ou leasing ?

Le financement du matériel professionnel se découpe en quatre grandes catégories, chacune avec ses propres logiques de durée, de taux et de traitement fiscal.

| Type de bien | Financement recommandé | Durée | Taux indicatif mars 2026 |

|---|---|---|---|

| Véhicule utilitaire | Crédit-bail ou LOA | 2 à 5 ans | 3,00 à 5,00 % |

| Véhicule de société (tourisme) | LOA ou LLD (avantage TVA et amortissement plafonné) | 3 à 4 ans | Loyers indexés |

| Matériel industriel | Crédit-bail mobilier ou crédit classique | 3 à 7 ans | 3,80 à 4,80 % |

| Informatique, logiciels | Crédit-bail mobilier | 2 à 4 ans | 4,00 à 5,20 % |

Données à jour — mars 2026.

En clair, si le bien a une forte obsolescence (informatique, véhicule), le crédit-bail est souvent préférable. Le renouvellement est simple, il n’y a pas de valeur résiduelle à gérer, et les loyers passent directement en charges. Si le bien conserve de la valeur dans le temps (matériel industriel lourd, machines-outils), le crédit classique coûte moins cher en total et vous donne la propriété immédiate.

Un principe à respecter dans tous les cas : aligner la durée du crédit sur la durée de vie économique du bien financé. Financer un véhicule utilitaire sur 7 ans alors qu’il sera revendu au bout de 4 ans crée un décalage qui peut poser problème, notamment si la valeur de revente ne couvre pas le capital restant dû.

Pour les véhicules de société (tourisme), la LOA ou la LLD sont souvent plus pertinentes qu’un crédit classique, en raison du plafond d’amortissement fiscal (18 300 € ou 9 900 € selon les émissions CO2) et de la récupération de TVA sur les loyers pour les véhicules utilitaires.

Les besoins d’investissement (locaux, matériel, véhicules) sont à présent couverts. Il reste un profil avec des spécificités propres : les professions libérales.

Professions libérales : rachat de clientèle, installation et spécificités fiscales

Médecins, dentistes, avocats, architectes, pharmaciens : les professions libérales ont des besoins de financement structurellement différents de ceux d’une TPE ou d’une PME classique. Le rachat de clientèle ou de patientèle est souvent le premier investissement, et c’est un actif incorporel, ce qui change la donne en termes de garantie et de fiscalité.

| Besoin | Montant typique | Durée | Spécificités |

|---|---|---|---|

| Rachat de patientèle ou de clientèle | 50 000 à 500 000 €+ | 5 à 7 ans | Nantissement du droit de présentation comme garantie |

| Installation, matériel médical | 30 000 à 300 000 € | 3 à 7 ans | Crédit-bail fréquent pour le matériel lourd |

| Acquisition de murs | 100 000 à 1 M€+ | 10 à 20 ans | Via SCI ou en nom propre |

Données à jour — mars 2026.

Pour le rachat de clientèle, la garantie classique est le nantissement du droit de présentation : c’est la clientèle elle-même qui sert de gage. Les banques habituées à financer les professions libérales connaissent ce montage et l’acceptent. CIC et Crédit Mutuel sont régulièrement cités parmi les établissements les plus actifs sur ce segment.

Sur le plan fiscal, un professionnel libéral en BNC (Bénéfices Non Commerciaux) peut déduire intégralement les intérêts d’emprunt liés à l’acquisition de sa clientèle ou de son matériel. C’est un avantage direct sur le résultat imposable.

En revanche, la question de l’amortissement de la clientèle acquise est plus nuancée qu’il n’y paraît. La règle générale est la présomption de non-amortissabilité : la clientèle acquise n’est pas amortissable, sauf si le professionnel peut démontrer que la durée d’utilisation est limitée et évaluable de façon fiable (auquel cas l’amortissement se fait sur cette durée). Des règles transitoires avaient été mises en place pour les acquisitions entre le 1er janvier 2022 et le 31 décembre 2025, mais elles sont désormais terminées. En 2026, la règle générale prévaut : pas d’amortissement automatique de la clientèle. C’est un point à intégrer dans le prévisionnel de rachat, car l’absence d’amortissement alourdit le résultat imposable les premières années.

Vous connaissez désormais les montages adaptés à chaque profil. Mais obtenir un bon crédit dépend aussi de qui le propose : quels acteurs sont les plus compétitifs en mars 2026 ?

Qui propose les meilleures conditions ? Banques, néobanques et courtiers comparés

Le type de crédit à choisir selon son besoin et son profil est clair. Mais entre BNP Paribas, Crédit Agricole, CIC, un courtier spécialisé ou une néobanque, les écarts de taux et de frais sont loin d’être négligeables. Ce qui suit compare les acteurs du marché sur ce qu’ils pratiquent réellement en mars 2026, pas sur ce qu’ils affichent.

Banques de réseau : taux, frais et spécialisations comparés

Les banques de réseau dominent le marché du crédit professionnel en France. Chacune a ses forces et ses zones de spécialisation, et les connaître avant de solliciter un rendez-vous vous évite de perdre du temps avec un interlocuteur mal positionné.

| Banque | Spécialisation | Taux indicatif crédit équipement mars 2026 | Points forts |

|---|---|---|---|

| BNP Paribas | Grandes PME, ETI, international | 4,00 à 4,60 % | Réseau dense, offre complète, expertise internationale |

| Société Générale | PME urbaines, professions libérales | 3,90 à 4,50 % | Offre digitale, réactivité |

| Crédit Agricole | Agriculture, TPE rurales, artisans | 3,80 à 4,40 % | Réseau rural dense, connaissance terrain |

| CIC | PME industrielles, PL | 3,80 à 4,30 % | Décision locale rapide, suivi personnalisé |

| Crédit Mutuel | TPE, artisans, commerçants | 3,80 à 4,30 % | Structure coopérative, tarifs compétitifs |

| Caisse d’Épargne | Création, ESS, associations | 3,90 à 4,60 % | Proximité, accompagnement création |

Données à jour — mars 2026. Taux indicatifs pour un crédit d’équipement 3 à 7 ans, profil TPE avec 20 % d’apport. Les taux réels sont négociés individuellement.

L’écart entre établissements est de l’ordre de 0,20 à 0,50 point, ce qui représente plusieurs milliers d’euros sur un financement de 200 000 € sur 5 à 7 ans. Crédit Mutuel et Crédit Agricole ressortent souvent parmi les plus compétitifs en taux pour les TPE et PME.

Une nuance importante pour le Crédit Agricole, le Crédit Mutuel et la Caisse d’Épargne : ce sont des réseaux mutualistes composés de caisses régionales autonomes. Les conditions varient significativement d’une caisse à l’autre. Comparer deux caisses du même réseau est parfois aussi utile que comparer des banques différentes. Un Crédit Agricole en Île-de-France ne proposera pas les mêmes conditions qu’un Crédit Agricole en Bretagne. Sollicitez la caisse de votre secteur géographique, mais vérifiez aussi si une caisse voisine fait mieux.

Pour choisir sa banque professionnelle et ouvrir un compte pro, d’autres critères entrent en jeu (frais de tenue de compte, services digitaux, terminal de paiement), mais sur le crédit, c’est le taux et la réactivité du chargé d’affaires qui font la différence.

Les banques de réseau couvrent l’essentiel du marché. Mais les néobanques et courtiers, est-ce une alternative crédible ou juste un complément ?

Néobanques et courtiers : compléments ou alternatives ?

Le paysage s’est enrichi ces dernières années, entre néobanques qui multiplient les services et courtiers qui promettent de négocier mieux que vous. Dans la pratique, c’est plus nuancé.

Du côté des néobanques, l’offre de crédit professionnel reste limitée en mars 2026. Qonto ne propose pas de crédit en propre ; la néobanque a noué un partenariat avec Defacto pour le financement court terme (avances de trésorerie), avec plus de 60 millions d’euros financés depuis février 2023 et une demande en hausse de 38 %. Pour le reste, Qonto propose une rémunération de la trésorerie (taux boosté à 4 % pendant 2 mois, puis jusqu’à 2 % sous conditions). Shine (filiale de la Société Générale) ne propose pas de crédit classique et s’oriente vers les micro-entrepreneurs. BoursoBank n’a tout simplement pas d’offre professionnelle.

Le cas de Memo Bank est un peu différent : cette banque en ligne propose du crédit PME de 100 000 à 5 M€ avec un processus digital et une décision annoncée en 2 à 4 semaines. C’est l’un des rares acteurs numériques à se positionner sur le crédit professionnel significatif, même si les conditions détaillées restent peu documentées publiquement.

Autrement dit, pour un crédit professionnel supérieur à 50 000 €, les banques de réseau restent incontournables. Les néobanques sont complémentaires pour les services courants et le financement court terme, pas pour un investissement structurant.

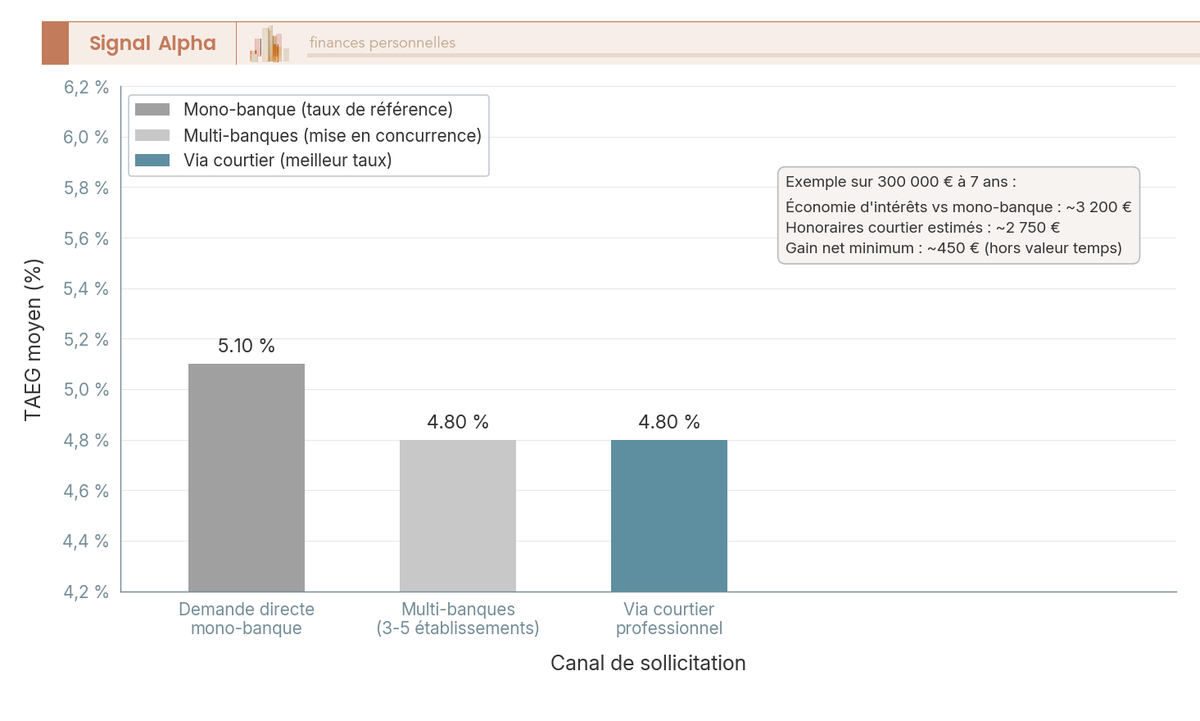

Les courtiers spécialisés jouent un rôle différent. Leur valeur ajoutée, c’est la mise en concurrence systématique de 5 à 15 banques et l’expertise en structuration financière.

| Courtier | Positionnement | Mode de rémunération |

|---|---|---|

| Auguste Patrimoine | Haut de gamme, structuration complexe | Commission 1 à 2 % du montant |

| Meilleurtaux Pro | Semi-digital, marque grand public | Commission bancaire + frais client variables |

| Cafpi Pro | Réseau d’agences physiques | Commission bancaire |

| Partners Finances | Restructuration de dettes | Commission |

Le gain estimé du passage par un courtier est une réduction de 0,20 à 0,50 point sur le taux nominal par rapport à une démarche directe mono-banque. Un bémol sur ce chiffre : aucune étude sectorielle publiée ne quantifie précisément ce gain pour le crédit professionnel. La fourchette est estimée d’après les retours terrain des courtiers eux-mêmes, ce qui n’en fait pas une source neutre.

Pour mettre un chiffre concret : sur un prêt de 300 000 € à 7 ans, une réduction de 0,30 point représente environ 3 200 € d’économie d’intérêts. Les honoraires moyens d’un courtier se situent entre 2 500 € et 3 000 €. L’économie nette est donc modeste, mais réelle, et elle augmente avec le montant emprunté et la durée.

Pour les artisans et commerçants, la SIAGI (société de cautionnement mutuel) peut jouer un rôle de garantie, en alternative à la caution personnelle. France Active intervient pour les structures de l’économie sociale et solidaire et les créateurs issus de parcours de demandeurs d’emploi.

Les acteurs et leurs atouts respectifs sont désormais identifiés. Ceci dit, connaître les bons interlocuteurs ne suffit pas : encore faut-il leur présenter un dossier solide et négocier avec méthode.

Monter un dossier solide et négocier ses conditions

Les types de crédit, leur coût réel et les acteurs du marché sont clairs. Place à l’action. Le taux que vous obtiendrez dépend moins de la conjoncture que de la qualité de votre dossier et de votre capacité à faire jouer la concurrence. Ce qui suit donne la méthode, critère par critère.

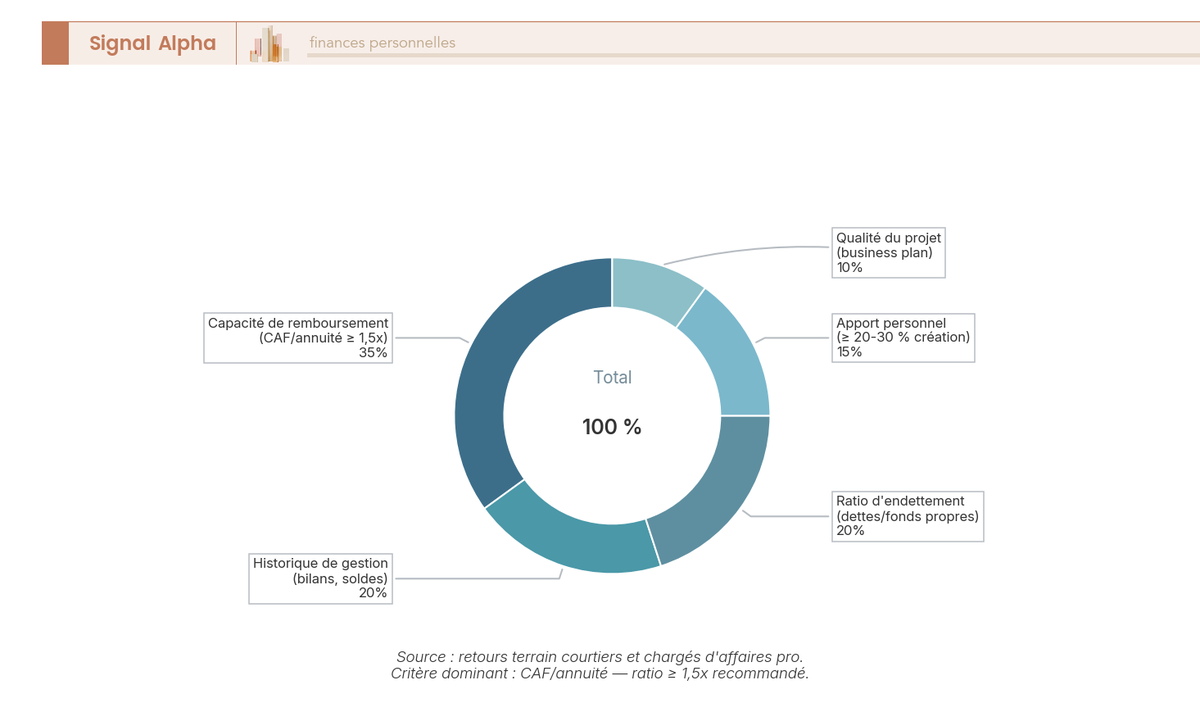

Les 5 critères que la banque analyse en priorité

Le banquier ne regarde pas votre dossier de manière intuitive. L’analyse suit une grille structurée, et les pondérations sont à peu près stables d’un établissement à l’autre.

| Critère | Pondération estimée | Seuil de confort | Signaux positifs | Signaux négatifs |

|---|---|---|---|---|

| Capacité de remboursement (CAF/annuité) | ~35 % | Ratio ≥ 1,5x | CAF en croissance, marge opérationnelle stable | CAF insuffisante, résultat volatile |

| Historique de gestion | ~20 % | 3 bilans + comptes propres | Solde moyen positif sur 12 mois, aucun rejet | Rejets de prélèvement, découvert permanent |

| Ratio d’endettement (dettes/fonds propres) | ~20 % | ≤ 1 (toléré 2 à 3 selon secteur) | Capitaux propres solides | Endettement déjà élevé |

| Apport personnel | ~15 % | 20 à 30 % en création, 10 à 15 % en développement | Apport > 30 % | Apport nul sans compensation |

| Qualité du projet | ~10 % | BP réaliste, marché identifié | Hypothèses prudentes, connaissance sectorielle | Prévisionnel optimiste sans fondement |

Ce qu’on observe régulièrement, c’est que l’apport est le critère le plus surestimé par les emprunteurs. Beaucoup de dirigeants pensent qu’un apport élevé suffit à décrocher un crédit. En réalité, l’apport ne pèse qu’environ 15 % de la décision. La capacité de remboursement (35 %) et l’historique de gestion (20 %) comptent bien davantage. Un dirigeant avec des bilans solides, une CAF confortable et un compte courant bien tenu obtiendra de bonnes conditions même avec un apport de 15 %.

La gestion du compte courant professionnel est un point que les banquiers regardent de très près, et que beaucoup de dirigeants négligent. Ce que cela veut dire concrètement : un solde moyen positif sur les 6 à 12 derniers mois, aucun rejet de prélèvement ou chèque impayé, des creux de trésorerie anticipés (facilité de caisse négociée, pas découvert subi) et des flux domiciliés (chiffre d’affaires, salaires, charges sociales) chez la banque sollicitée. Un dirigeant qui arrive avec 6 mois de relevés bancaires propres part avec un avantage réel.

Parmi ces cinq critères, l’apport personnel reste le levier sur lequel le dirigeant a le plus de contrôle immédiat. Son niveau change non seulement les chances d’obtention, mais aussi les conditions du prêt.

Apport personnel : combien faut-il et comment l’optimiser ?

L’impact de l’apport sur le taux et les garanties exigées suit une logique assez prévisible, que l’on peut résumer en quatre paliers.

| Niveau d’apport | Impact sur le taux | Impact sur les garanties | Facilité d’obtention |

|---|---|---|---|

| 0 % (sans apport) | +0,50 à +1,00 pt vs apport 30 % | Caution perso quasi systématique + garantie forte | Difficile, profils exceptionnels |

| 10 à 15 % | +0,20 à +0,40 pt vs apport 30 % | Garanties standard | Standard pour développement |

| 20 à 30 % | Taux de référence | Garanties allégées possibles | Standard pour création |

| > 30 % | -0,10 à -0,30 pt vs apport 20 % | Caution perso souvent supprimée | Très favorable |

Ces chiffres sont des ordres de grandeur issus des retours terrain de courtiers. Aucune étude publiée ne quantifie précisément l’impact de l’apport sur le taux des crédits professionnels.

L’écart entre 0 % et 30 % d’apport peut atteindre 0,50 à 1,00 point de taux, plus l’exigence quasi systématique d’une caution personnelle. Autrement dit, un créateur qui arrive sans apport paie plus cher en taux et expose son patrimoine personnel. Le double handicap.

Pour les dirigeants qui n’ont pas l’apport requis, deux pistes concrètes. La première : le prêt d’honneur comme quasi-apport, avec son effet de levier de 7 à 8. La seconde : le crédit-bail à 100 % pour le matériel, qui ne nécessite pas d’apport (le bien lui-même sert de garantie), mais avec des conditions dégradées et un coût total supérieur. Les établissements comme le Crédit Agricole et le Crédit Mutuel proposent du financement matériel sans apport sur certains segments.

L’apport est un atout, mais le vrai levier de négociation reste la mise en concurrence. C’est la stratégie qui fait le plus bouger les conditions.

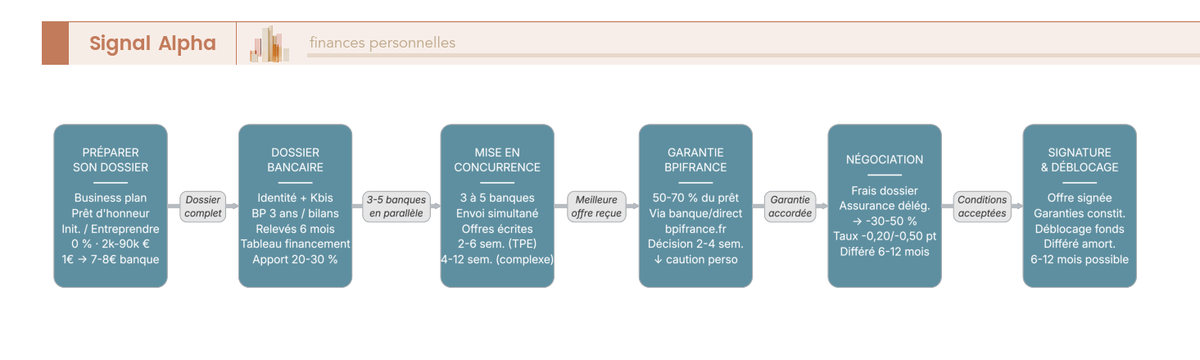

Mise en concurrence et négociation : la stratégie en 6 étapes

La mise en concurrence est le levier n°1 pour obtenir les meilleures conditions. Ce n’est pas une opinion : c’est ce que confirment systématiquement les retours des courtiers et des chargés d’affaires. Un dirigeant qui ne sollicite qu’une seule banque laisse de l’argent sur la table.

La règle de base : 3 à 5 banques minimum, sollicitées en parallèle. Pas en séquentiel (attendre la réponse de l’une avant de contacter l’autre), mais simultanément, avec le même dossier complet envoyé à tous.

La stratégie en six étapes :

Constituer un dossier complet et professionnel : pièce d’identité, Kbis de moins de 3 mois, statuts, bilans des 3 derniers exercices (ou business plan sur 3 ans en création), relevés bancaires professionnels des 6 derniers mois, tableau de financement, descriptif du projet avec justificatifs. Un dossier incomplet ralentit le processus et envoie un mauvais signal.

Envoyer le dossier simultanément à 3 à 5 banques : l’envoi simultané est essentiel. Les banques savent que vous les mettez en concurrence, et c’est exactement l’effet recherché.

Obtenir des offres écrites : lettres d’intention ou offres de prêt formelles. Pas de « on pourrait vous faire du 4,10 % » à l’oral ; il faut un document écrit, avec le taux, les frais, les garanties et les conditions.

Revenir vers chaque banque avec la meilleure offre reçue : montrer la meilleure offre écrite aux autres établissements, en demandant s’ils peuvent s’aligner ou faire mieux. C’est le moment où les conditions bougent le plus.

Négocier le TAEG global, pas le taux seul : les éléments négociables, par ordre décroissant de marge, sont les frais de dossier (souvent divisibles par 2 ou supprimables), l’assurance emprunteur (délégation = 30 à 50 % d’économie), le taux d’intérêt (0,20 à 0,50 pt), le différé d’amortissement (6 à 12 mois), les IRA (réductibles) et les covenants (ratios financiers ajustables).

Demander un différé d’amortissement si le projet le justifie : en création ou en reprise, un différé de 6 à 12 mois préserve la trésorerie de lancement.

Deux astuces qui font la différence dans la négociation. La première : anticiper 2 à 3 mois avant le besoin. Un dirigeant qui arrive en urgence, parce que le compromis est signé ou que le matériel doit être livré la semaine prochaine, n’a strictement aucun pouvoir de négociation. La banque le sait et propose ses conditions standard, parfois pires. La seconde : proposer la domiciliation des flux (CA, salaires, charges sociales) comme contrepartie pour la suppression des frais de dossier. La domiciliation a une valeur réelle pour la banque ; c’est un levier que les dirigeants utilisent peu.

La mise en concurrence est le levier le plus puissant, mais un bon montage ne s’arrête pas aux conditions de taux. L’impact comptable et fiscal du crédit sur le bilan de l’entreprise est un facteur que trop de dirigeants négligent au moment de la signature.

Impact comptable et fiscal : ce que le crédit fait à votre bilan

Vous savez à présent choisir le bon type de crédit, comparer les offres, monter un dossier solide et négocier en position de force. Mais un crédit professionnel ne se résume pas à des mensualités. Il modifie la structure de votre bilan, votre capacité à réemprunter demain, et votre charge fiscale réelle. Ce sont des conséquences que beaucoup de dirigeants découvrent après la signature, alors qu’elles influencent directement la rentabilité nette de l’opération financée.

Traitement comptable et déductibilité des intérêts

Le mode de financement choisi change radicalement la façon dont le crédit apparaît dans vos comptes. Trois configurations existent, et chacune a ses propres implications sur le bilan et le compte de résultat.

| Mode de financement | Bilan (actif) | Bilan (passif) | Compte de résultat |

|---|---|---|---|

| Crédit classique | Immobilisation (si bien durable) | Emprunt inscrit en dette financière | Dotation aux amortissements + charges d’intérêts |

| Crédit-bail | Rien (bien hors bilan) | Rien (pas de dette inscrite) | Loyers comptabilisés en charges d’exploitation |

| Location longue durée (LLD) | Rien | Rien | Loyers comptabilisés en charges d’exploitation |

En crédit classique, le bien figure à l’actif et la dette au passif : votre ratio d’endettement augmente mécaniquement. En crédit-bail ou LLD, rien n’apparaît au bilan, ce qui améliore artificiellement les ratios financiers. Sur le papier, du moins. On va voir juste après pourquoi cette apparence est trompeuse.

Premier point fiscal à retenir : les intérêts d’emprunt professionnel sont intégralement déductibles du résultat fiscal (que vous soyez en BIC, à l’IS ou en BNC), à condition que l’emprunt finance l’activité professionnelle. C’est le principal avantage fiscal du recours au crédit par rapport au financement sur fonds propres.

Pour les entreprises très endettées, une limitation existe : l’article 212 bis du CGI plafonne la déductibilité des charges financières nettes à 30 % de l’EBITDA fiscal ou 3 millions d’euros (le plus élevé des deux). En pratique, cette limitation ne concerne que les grandes entreprises. Pour une TPE ou une PME, les intérêts sont déductibles sans restriction.

Côté IS en 2026, le taux normal est de 25 % pour toutes les entreprises, avec un taux réduit de 15 % sur les 42 500 premiers euros de bénéfice pour les PME (CA inférieur à 10 millions d’euros, capital détenu à 75 % par des personnes physiques). Si votre entreprise place sa trésorerie excédentaire sur un compte à terme ou un OPCVM monétaire, les produits financiers sont imposés à l’IS, pas aux prélèvements sociaux. C’est une distinction importante : la hausse des PS de 17,2 % à 18,6 % entrée en vigueur en janvier 2026 (LFSS 2026) ne touche pas les produits financiers des entreprises à l’IS. En revanche, elle touche les dirigeants personnes physiques sur leurs placements personnels. Le PFU passe à 31,4 % en 2026 (12,8 % d’IR + 18,6 % de PS).

Un dirigeant qui hésite entre arbitrer entre salaire et dividendes à l’IS doit intégrer cette distinction : les revenus de l’entreprise restent à l’IS 25 %, tandis que les dividendes distribués au dirigeant personne physique subissent le PFU 31,4 %.

Le traitement comptable est un sujet technique, mais la conclusion est simple : le crédit classique alourdit le bilan, le crédit-bail l’allège en apparence. Le vrai calcul, c’est de comparer le coût total des deux options sur la durée de vie de l’investissement.

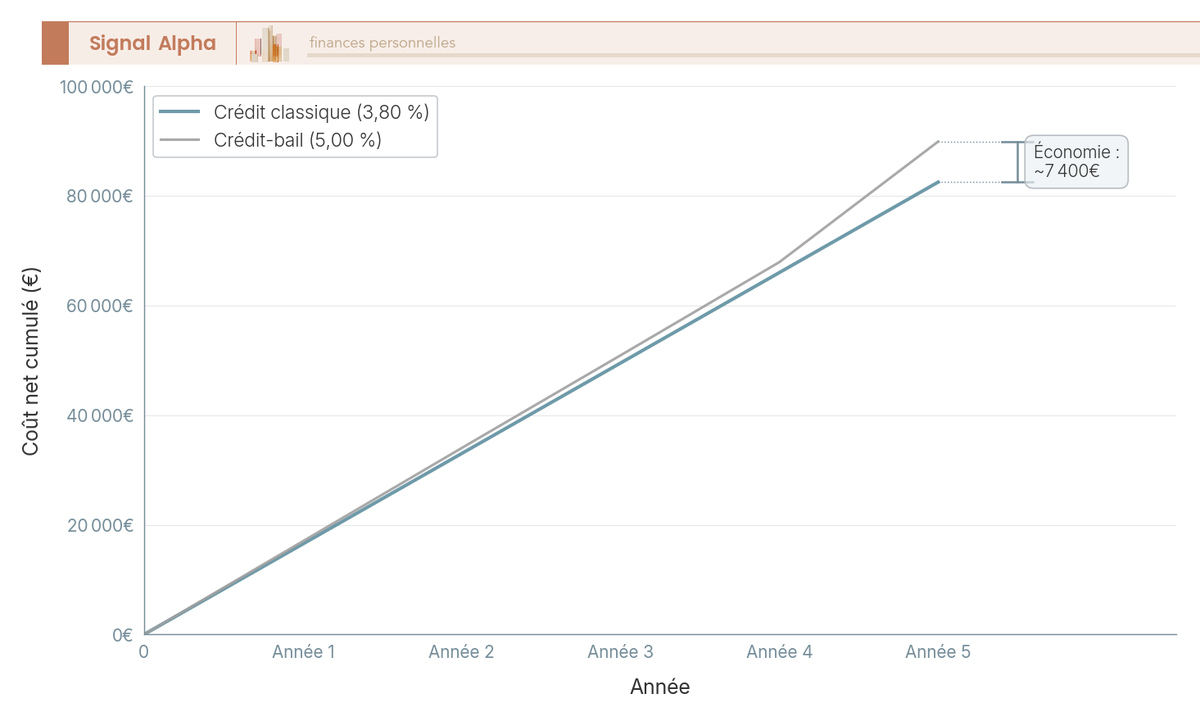

Crédit-bail vs achat : le vrai calcul sur 5 ans

Le crédit-bail est souvent présenté comme la solution qui « préserve le bilan ». C’est vrai sur le plan comptable. Mais deux nuances importantes changent l’analyse.

Première nuance : les banquiers retraitent systématiquement les engagements de crédit-bail dans leur analyse financière. Ils réintègrent les loyers futurs en dette financière équivalente et le bien en actif reconstitué. Résultat : l’avantage bilanciel du crédit-bail ne trompe pas un analyste compétent. Le ratio d’endettement « réel » est le même, que vous ayez choisi le crédit classique ou le crédit-bail. Il existe toutefois des situations où l’avantage bilanciel apparent compte : les ratios réglementaires dans certains secteurs et les appels d’offres publics, qui se fondent parfois sur les comptes sociaux non retraités.

Seconde nuance : le coût total. Le crédit-bail est généralement plus cher de 5 à 20 % que le crédit classique, selon qu’il s’agit de mobilier ou d’immobilier.

Le comparatif sur 6 critères clés parle de lui-même :

| Critère | Crédit classique (achat) | Crédit-bail |

|---|---|---|

| Ratio d’endettement apparent | Augmente (dette inscrite au passif) | Inchangé, mais retraité par les banquiers |

| Amortissement fiscal | Oui (dotation déductible, charge non décaissée) | Non, mais loyers intégralement déductibles |

| Propriété du bien | Immédiate | À l’exercice de l’option d’achat en fin de contrat |

| TVA | Payée intégralement à l’achat (récupérable si assujetti) | Payée sur chaque loyer (récupérable si assujetti) |

| Flexibilité de sortie | Revente possible à tout moment | Pénalités de sortie anticipée élevées |

| Coût total sur la durée | Inférieur de 5 à 20 % | Supérieur de 5 à 20 % |

L’écart de coût total mérite d’être regardé concrètement. Sur un investissement de 100 000 euros financé sur 5 ans, en intégrant les intérêts (ou loyers), l’amortissement fiscal au taux IS de 25 %, la récupération de TVA et la valeur résiduelle, le crédit classique revient moins cher dans la grande majorité des cas. Le crédit-bail ne l’emporte que si l’enjeu bilanciel est critique : ratio d’endettement surveillé de près, levée de fonds en cours, ou réponse à un appel d’offres public.

La règle de décision tient en une phrase : si l’enjeu est bilanciel (ratios réglementaires, appels d’offres publics), le crédit-bail se justifie malgré le surcoût. Si c’est le coût total qui prime, le crédit classique l’emporte, à condition que le bilan supporte la dette supplémentaire.

L’impact comptable et fiscal est un facteur de décision souvent sous-estimé. Mais il y a plus urgent à vérifier avant de signer : les clauses contractuelles qui peuvent transformer un bon financement en contrainte coûteuse.

Les pièges à éviter : IRA, caution personnelle, covenants et timing

Vous savez désormais choisir le type de crédit adapté, comparer les offres, négocier en position de force et mesurer l’impact bilanciel. Il reste un volet que les dirigeants négligent trop souvent : les clauses contractuelles et les erreurs de méthode qui coûtent cher, parfois bien plus cher que la différence de taux entre deux offres. Trois catégories de pièges méritent une attention particulière : les indemnités de remboursement anticipé, la caution personnelle et les covenants bancaires. S’y ajoutent des erreurs de timing que l’on retrouve dans la majorité des dossiers.

IRA et caution personnelle : les deux clauses à lire avant tout

Les indemnités de remboursement anticipé (IRA) sont les frais que la banque facture si vous remboursez votre crédit avant l’échéance prévue. En crédit professionnel, elles sont souvent plus élevées que pour les crédits résidentiels : comptez 1 à 5 % du capital restant dû, ou l’équivalent de 3 à 6 mois d’intérêts. Sur un crédit de 200 000 euros avec 150 000 euros de capital restant dû, des IRA à 3 % représentent 4 500 euros. C’est un montant que les dirigeants découvrent généralement au moment où ils veulent refinancer à de meilleures conditions, et qui annule parfois tout le gain du refinancement.

La bonne pratique : négocier les IRA avant la signature, pas après. Demandez une clause « IRA = 0 après 24 mois » ou des IRA plafonnées à 1 % du capital restant dû. Si la banque refuse catégoriquement, c’est un signal de rigidité sur l’ensemble du contrat. Et c’est un argument concret à faire jouer dans la mise en concurrence : « votre concurrent accepte les IRA à zéro après deux ans, pas vous ? ».

La caution personnelle est un sujet d’un autre ordre. C’est le piège le plus sous-estimé par les entrepreneurs. Le mécanisme est simple : en signant une caution, le dirigeant engage son patrimoine personnel (résidence principale, épargne, placements) en cas de défaillance de l’entreprise. La responsabilité limitée de la SARL ou de la SAS saute.

Quelques règles de protection essentielles. D’abord, la proportionnalité : l’article L. 341-4 du Code de la consommation protège les cautions personnes physiques contre les engagements manifestement disproportionnés par rapport à leurs revenus et patrimoine. Ensuite, limiter le montant de la caution à 25 à 50 % du prêt, jamais 100 %. Et limiter la durée à celle du prêt plus un an maximum, pas indéfinie. Beaucoup signent sans vérifier ce point : une caution sans limite de durée continue de courir même après la cession de l’entreprise.

L’alternative la plus efficace : la garantie Bpifrance. Quand Bpifrance garantit 50 à 70 % du prêt, la banque réduit ou supprime la caution personnelle. La commission de garantie (0,50 à 1,20 % du montant garanti, payée en une fois) est un coût modeste au regard de la protection du patrimoine personnel.

Un point souvent méconnu : la demande de garantie Bpifrance peut passer par la banque (c’est le canal le plus courant) ou être initiée directement par l’entreprise auprès de Bpifrance. Le délai d’instruction est de 2 à 4 semaines. Là encore, anticiper la démarche 2 à 3 mois avant le besoin de financement change la donne.

Pour les dirigeants qui ont un patrimoine personnel significatif, la question n’est pas « est-ce que je peux me permettre la commission Bpifrance ? », mais « est-ce que je peux me permettre de ne pas évaluer mon exposition patrimoniale avant de signer une caution ? ». La réponse est non.

IRA et caution personnelle sont les clauses les plus visibles. Mais un troisième type de clause, plus technique et souvent noyé dans les conditions particulières, peut déclencher un remboursement anticipé sans que le dirigeant l’ait vu venir.

Covenants bancaires : les clauses qui peuvent déclencher un remboursement anticipé

Les covenants sont des engagements financiers que l’entreprise s’engage à respecter pendant toute la durée du prêt. Si un covenant est franchi, la banque peut exiger le remboursement immédiat de l’intégralité du crédit. Ce n’est pas théorique : c’est une clause standard dans la plupart des contrats de crédit professionnel au-delà de 100 000 euros.

Les covenants les plus courants :

| Type de covenant | Seuil typique | Risque en cas de non-respect | Recommandation de négociation |

|---|---|---|---|

| Ratio d’endettement (dettes/fonds propres) | ≤ 2 à 3 | Exigibilité anticipée du crédit | Négocier un ratio à 3 si les prévisionnels sont à 2 |

| DSCR (CAF/annuité de remboursement) | ≥ 1,2 à 1,5 | Exigibilité anticipée | Viser un seuil à 1,2 si la CAF prévisionnelle est à 1,6 |

| Ratio de liquidité | ≥ 1 | Exigibilité anticipée | Rarement négociable, mais clause de cure possible |

| Distribution de dividendes | Plafonnée (ex. 50 % du résultat) | Suspension de la facilité de crédit | Négocier un plancher minimum pour la rémunération du dirigeant |

| Changement de contrôle | Accord préalable de la banque | Exigibilité anticipée | Limiter aux changements de contrôle majoritaire |

Le danger principal n’est pas le covenant lui-même, c’est le covenant trop serré par rapport aux prévisionnels. Si votre business plan prévoit un ratio d’endettement à 2,5 et que le covenant est fixé à 2, la moindre déviation (retard de paiement d’un gros client, dépense imprévue, ralentissement conjoncturel) déclenche le non-respect. Et la banque a alors le droit contractuel d’exiger le remboursement intégral.

La règle : négocier chaque covenant avec une marge de 20 à 30 % par rapport aux prévisionnels. Si vos prévisionnels affichent un DSCR de 1,8, demandez un covenant à 1,3, pas à 1,5. Deux autres clauses à exiger : une période de cure (un délai de 30 à 90 jours pour corriger un dépassement avant que la banque ne puisse activer l’exigibilité) et une clause de waiver (possibilité pour la banque de renoncer temporairement à l’application du covenant, moyennant discussion).

Les covenants se négocient au même moment que le taux. Un dirigeant qui se concentre uniquement sur le taux et ignore les covenants prend un risque bien plus coûteux qu’un dixième de point de taux supplémentaire.

IRA, caution personnelle, covenants : ces trois catégories de clauses sont maîtrisables, à condition d’être identifiées et négociées avant la signature. Reste une dernière famille d’erreurs, plus basiques mais tout aussi coûteuses : les erreurs de timing et de méthode.

Les 7 erreurs de timing et de méthode qui coûtent cher

Ce qu’on observe le plus souvent dans les dossiers de crédit professionnel, ce ne sont pas des erreurs techniques complexes. Ce sont des erreurs simples, répétées par des dirigeants qui manquent de temps ou qui n’ont pas le recul nécessaire. Les sept les plus courantes, avec le réflexe à adopter pour chacune.

Demander en urgence (moins de 4 semaines avant le besoin) au lieu d’anticiper 2 à 3 mois. Un dirigeant qui arrive avec un compromis déjà signé ou un matériel déjà commandé n’a strictement aucun pouvoir de négociation. La banque le sait et propose ses conditions standard, parfois pires.

Solliciter une seule banque au lieu de 3 à 5 en parallèle. L’argument « ma banque me connaît, elle fera le meilleur effort » est le plus coûteux du marché. Résultat typique : 0,30 à 0,50 point de taux de plus que ce qu’obtient un dirigeant qui met en concurrence.

Comparer sur le taux nominal au lieu de demander le TAEG et le coût total. On l’a vu plus haut : l’écart entre taux nominal et TAEG peut atteindre 1,5 à 2,5 points. Deux offres au même taux nominal peuvent avoir des TAEG très différents selon les frais de dossier, l’assurance et les garanties.

Ignorer les prêts aidés au lieu d’explorer le prêt d’honneur avant d’aller en banque. Rappel : 1 euro de prêt d’honneur génère en moyenne 7 à 8 euros de prêt bancaire. Et le passage devant un comité d’engagement crédibilise le dossier auprès du banquier.

Signer sans vérifier les IRA et les covenants au lieu de lire intégralement les conditions générales et particulières. C’est le piège le plus fréquent : les clauses de remboursement anticipé et les engagements financiers sont dans les annexes, pas dans la lettre d’offre principale. Et ce n’est pas un hasard.

Signer une caution personnelle illimitée en montant et en durée, au lieu de limiter à 25-50 % du prêt et à la durée du prêt plus un an maximum. Une caution indéfinie continue de courir après la cession de l’entreprise.

Présenter des prévisionnels optimistes au lieu d’hypothèses prudentes. Le banquier a vu des centaines de business plans. Il détecte le sur-optimisme en quelques minutes. Des prévisionnels qui prévoient 30 % de croissance annuelle sans justification sectorielle déclenchent un réflexe de méfiance, pas de confiance.

| Réflexe à adopter | Erreur à éviter |

|---|---|

| Anticiper 2 à 3 mois avant le besoin | Demander en urgence (< 4 semaines) |

| Solliciter 3 à 5 banques en parallèle | Ne consulter que sa banque habituelle |

| Comparer sur le TAEG et le coût total | Se fier au seul taux nominal |

| Explorer le prêt d’honneur avant la banque | Aller directement en banque |

| Lire les CGP et les annexes avant de signer | Signer sans vérifier IRA et covenants |

| Limiter la caution (montant et durée) | Signer une caution illimitée |

| Présenter des hypothèses prudentes | Afficher des prévisionnels sur-optimistes |

Le point commun de ces sept erreurs, c’est qu’elles se corrigent toutes en amont. Aucune ne nécessite d’expertise financière pointue. Il suffit d’anticiper, de comparer et de lire le contrat avant de le signer.

Vous avez désormais tout le parcours en main : du choix du type de crédit à la négociation, de l’impact bilanciel aux pièges contractuels. Pour garder une vue d’ensemble lors de vos démarches bancaires, le tableau qui suit rassemble les paramètres essentiels du crédit professionnel en mars 2026.

Tableau récapitulatif : les chiffres clés du crédit professionnel en mars 2026

« Quel est le taux actuel d’un prêt professionnel ? » C’est la question la plus fréquente, et la réponse courte est : entre 3,20 % et 5,50 % selon le type de crédit, la durée et le profil. Mais le taux n’est qu’un paramètre parmi d’autres. Voici les 14 chiffres à avoir sous la main lors de vos rendez-vous bancaires, que vous soyez en création ou en développement.

Les 14 paramètres clés à retenir

| Paramètre | Valeur / Fourchette | Point clé |

|---|---|---|

| Crédit trésorerie 1-3 ans | 4,50-5,50 % | Instrument le plus coûteux |

| Crédit équipement/matériel 3-7 ans | 3,80-4,80 % | Le plus courant pour TPE/PME |

| Crédit-bail équipement | 4,00-5,20 % | +5 à 15 % vs crédit classique en coût total |

| Immobilier pro 10-20 ans | 3,20-4,20 % | Durée longue, taux le plus bas du segment |

| Crédit développement 5-10 ans | 3,50-4,50 % | Financement de croissance organique |

| Taux BCE (dépôt) | 2,00 % | Référence de refinancement des banques |

| Apport recommandé | 20-30 % création, 10-15 % développement | Impact : ±0,5 à 1 pt sur le taux obtenu |

| Frais de dossier | 0,5-1,5 % (200 à 5 000 €) | Poste le plus facilement négociable |

| Assurance emprunteur | 0,10-0,50 %/an du capital | Délégation externe = 30 à 50 % d’économie |

| Garantie Bpifrance | 50-70 % garanti, commission 0,50-1,20 % | Alternative la plus efficace à la caution perso |

| Durée typique | 2-7 ans (investissement), 10-20 ans (immo) | Aligner sur la durée de vie économique du bien |

| IRA | 1-5 % du CRD | Négocier zéro après 24 mois |

| Prêt d’honneur | 2 000 à 90 000 €, 0 % | Levier x7-8 sur le crédit bancaire |

| Délai d’obtention | 2-4 sem. (TPE), 4-12 sem. (complexe) | Anticiper 2-3 mois avant le besoin |

Données indicatives — mars 2026.

Ces chiffres sont des repères, pas des conditions contractuelles. Chaque offre est négociée individuellement, et les écarts entre deux propositions pour un même projet peuvent atteindre 1 à 2 points de TAEG. Le seul moyen de savoir où vous vous situez, c’est de comparer au moins trois offres écrites, en exigeant le TAEG et le coût total sur la durée du prêt.

Conclusion

Le crédit professionnel se négocie, et c’est précisément ce qui le distingue du crédit immobilier résidentiel. Là où un particulier reçoit une grille de taux relativement transparente, un dirigeant de TPE ou de PME fait face à une offre opaque, individualisée, où l’écart entre le taux nominal affiché et le TAEG réel peut atteindre 1,5 à 2,5 points. C’est un point que l’on voit régulièrement : le dirigeant qui ne compare qu’une seule offre laisse sur la table entre 0,20 et 0,50 point de taux, parfois davantage. La mise en concurrence reste le levier le plus efficace, que ce soit en direct ou via un courtier spécialisé.

Deux choses à garder en tête avant de signer. D’abord, solliciter un prêt d’honneur avant même de pousser la porte d’une banque : chaque euro obtenu peut déclencher 7 à 8 euros de financement bancaire, un effet de levier que peu de dirigeants exploitent. Ensuite, demander explicitement la garantie Bpifrance, car aucune banque ne la proposera spontanément si vous ne la mettez pas sur la table.

Ceux qui structurent une holding pour porter leur activité trouveront dans le guide sur la holding patrimoniale les arbitrages fiscaux à connaître. L’arbitrage entre salaire et dividendes, qui pèse directement sur la capacité d’emprunt du dirigeant, est détaillé dans le décryptage salaire ou dividendes. Et si le projet implique l’ouverture d’un compte dédié, le comparatif des banques pro couvre le volet gestion courante.

Questions fréquentes

Quel est le taux actuel d’un prêt professionnel en 2026 ?

En mars 2026, les taux varient sensiblement selon la nature du besoin et la durée. Un crédit de trésorerie sur 1 à 3 ans se négocie entre 4,50 % et 5,50 % ; un crédit d’équipement sur 3 à 7 ans oscille entre 3,80 % et 4,80 % ; un prêt immobilier professionnel sur 10 à 20 ans descend à 3,20-4,20 %. Ces fourchettes correspondent à des taux nominaux : le TAEG réel, une fois intégrés les frais de dossier, l’assurance emprunteur et le coût des garanties, dépasse généralement le taux affiché de 1 à 2,5 points. Par exemple, une offre affichée à 3,80 % peut très bien ressortir à 5,10 % en TAEG après frais de dossier à 1 %, assurance groupe à 0,50 %/an et garantie. Comparer les offres sur le seul taux nominal est donc trompeur : c’est le TAEG qui permet de trancher entre deux offres.

Peut-on obtenir un crédit professionnel sans apport ?

Oui, des options existent, mais les conditions sont dégradées. Le crédit-bail à 100 % ou certains financements matériels proposés par le Crédit Agricole ou le Crédit Mutuel permettent de financer sans mise de fonds initiale. En contrepartie, le taux pratiqué est majoré de 0,50 à 1 point par rapport à un dossier avec apport de 20-30 %, et les garanties exigées sont renforcées (caution personnelle quasi systématique). Une alternative plus efficace passe par les prêts d’honneur à taux zéro, distribués par les réseaux Initiative et Réseau Entreprendre : un prêt d’honneur génère en moyenne 7 à 8 euros de prêt bancaire pour chaque euro accordé, et la banque le considère comme un quasi-apport. Pour une création ou une reprise, explorer ces dispositifs avant de se présenter en banque améliore à la fois les chances d’obtention et les conditions obtenues.

Quels documents fournir pour obtenir un prêt professionnel ?

Le dossier de base comprend le Kbis de moins de 3 mois, les statuts de la société, les trois derniers bilans (ou un business plan sur 3 ans en création), les relevés bancaires professionnels des 6 derniers mois, un tableau emplois-ressources, le descriptif du projet avec devis ou compromis si immobilier, et le tableau d’endettement existant. Pour une création, la banque ajoutera la demande du CV du dirigeant, la justification de l’apport personnel et une étude de marché. La qualité du dossier compte autant que les chiffres : un business plan avec des hypothèses cohérentes et des prévisionnels prudents rassurent le chargé d’affaires. Comptez 2 à 4 semaines pour une TPE avec un dossier simple, 4 à 8 semaines pour un montage plus complexe (reprise, LBO, immobilier commercial). Anticiper la demande 2 à 3 mois avant le besoin réel laisse la marge nécessaire pour mettre les banques en concurrence sans se retrouver sous pression.

Faut-il passer par un courtier pour un crédit professionnel ?

Un courtier spécialisé met en concurrence 5 à 15 banques contre 1 ou 2 en démarche directe, ce qui représente la principale valeur de la prestation. La réduction de taux estimée est de 0,20 à 0,50 point sur le taux nominal, même si aucune étude sectorielle ne quantifie précisément ce gain pour le crédit professionnel : c’est une fourchette issue des retours terrain des courtiers eux-mêmes. Le coût de la prestation se situe entre 1 % et 2 % du montant emprunté, ou sur un forfait de 500 à 3 000 euros. Sur un prêt de 300 000 euros à 7 ans, un gain de 0,30 point représente environ 3 200 euros d’intérêts économisés : l’opération est souvent rentable, mais pas automatiquement pour les petits montants ou les profils très solides qui obtiennent facilement des conditions compétitives en direct. Le vrai avantage du courtier n’est pas uniquement le taux : c’est aussi le gain de temps et la connaissance des critères d’acceptation de chaque établissement, ce qui évite des dossiers refusés inutilement. Pour les montants inférieurs à 100 000 euros avec un dossier simple, une mise en concurrence directe de 3 à 5 banques est souvent suffisante. Pour une banque professionnelle de référence, domicilier ses flux avant la demande de crédit renforce aussi le dossier.

Crédit classique ou crédit-bail : lequel choisir ?

Le crédit-bail présente un avantage bilanciel apparent : les loyers apparaissent en charges d’exploitation et non en dette financière, ce qui préserve les ratios d’endettement. Les loyers sont intégralement déductibles du résultat fiscal. Ceci dit, les banquiers retraitent systématiquement le crédit-bail en dette financière équivalente lors de l’analyse d’un nouveau dossier, ce qui neutralise en grande partie cet avantage apparent. Sur le plan du coût, le crédit-bail revient de 5 à 20 % plus cher qu’un crédit classique sur la durée totale. La règle de décision tient en deux cas : si la capacité d’endettement bilancielle est un enjeu réel, par exemple parce qu’une levée de fonds ou une autre acquisition est en cours, le crédit-bail préserve le bilan pour les tiers qui ne retraitent pas les engagements hors bilan. Si le coût total prime et que le bilan supporte la dette, le crédit classique est moins cher. Pour le matériel à forte obsolescence (informatique, véhicules de société), le crédit-bail facilite le renouvellement en fin de contrat et évite de gérer une valeur résiduelle incertaine : c’est souvent là son avantage le plus concret.