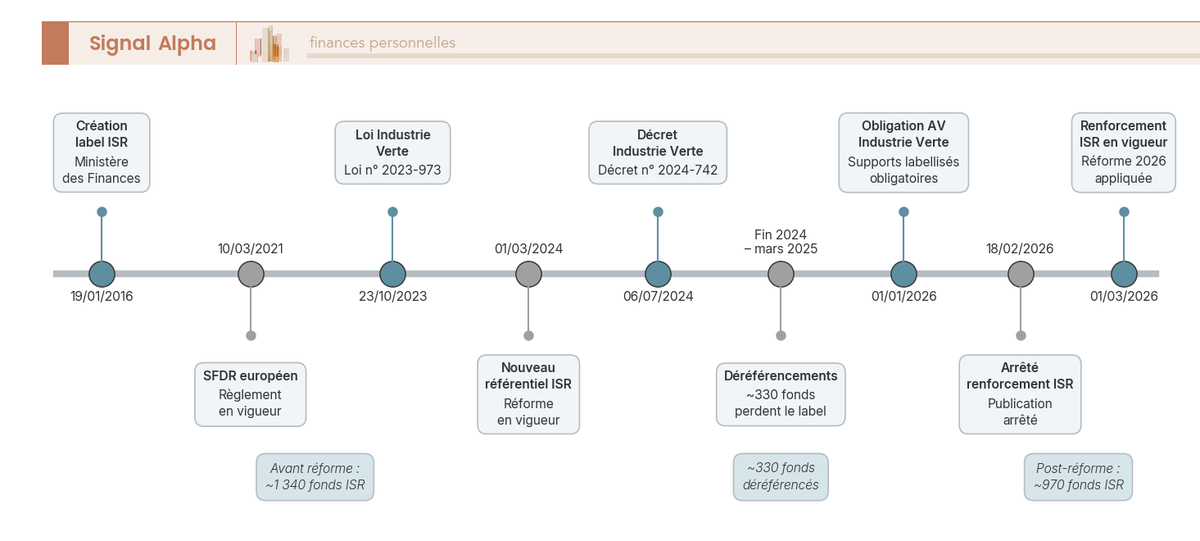

Vous avez une assurance-vie, vous entendez parler d’ISR partout, et vous vous demandez si votre épargne pourrait financer autre chose que des industries polluantes. La question est légitime : avec plus de 2 100 milliards d’euros d’encours en assurance-vie en France fin 2025, la moindre réorientation de cette masse d’épargne a un impact réel. Et depuis la réforme du label ISR entrée en vigueur en mars 2024, les règles du jeu ont changé : les fonds qui se contentaient d’un vague affichage « responsable » sans exclure les énergies fossiles ont perdu leur certification. Environ 330 fonds ont été déréférencés en quelques mois, ramenant l’offre labellisée de 1 340 à 970 fonds environ.

Le problème, c’est que cette montée en exigence s’accompagne d’une confusion persistante. Entre le label ISR, le label Greenfin, la classification SFDR article 8 ou article 9, et les critères ESG que chaque assureur interprète à sa manière, l’épargnant qui veut investir selon ses convictions ne sait plus à quel sigle se fier. Et la loi Industrie Verte, entrée en vigueur au 1er janvier 2026, ajoute une couche : les mandats de gestion pilotée en assurance-vie doivent désormais intégrer une part de supports labellisés. Ce qui signifie que si vous êtes en gestion pilotée, vous investissez déjà en ISR, que vous l’ayez choisi ou non.

Premier point à comprendre : une assurance-vie ISR, c’est exactement la même enveloppe fiscale qu’une AV classique. C’est le contenu qui change, pas le contenant. Ce qui compte, c’est de savoir ce que les labels garantissent vraiment, si les performances ISR tiennent la route face aux fonds classiques, quels frais risquent de grignoter votre rendement, et quels contrats méritent votre attention en 2026. Bref, savoir exactement ce que vous achetez, ce que ça rapporte, et comment éviter les pièges du greenwashing.

1. Assurance-vie ISR : de quoi parle-t-on exactement ?

Qu’est-ce qui distingue une assurance-vie ISR d’une assurance-vie classique ? La réponse tient en une phrase : rien du côté de l’enveloppe, tout du côté de ce qu’on met dedans. Pour comprendre ce que cela signifie concrètement, il faut d’abord revenir sur la mécanique de l’assurance-vie elle-même, voir comment les critères ESG viennent filtrer les supports, et ce que le label ISR exige réellement depuis sa réforme de 2024.

1.1 L’assurance-vie : une enveloppe fiscale, pas un produit financier

La première confusion à lever est aussi la plus répandue : l’assurance-vie n’est pas un placement. C’est une enveloppe fiscale, un contenant juridique dans lequel vous logez des supports d’investissement. Si vous voulez approfondir le fonctionnement de l’assurance-vie, on a un guide dédié, mais le principe essentiel est le suivant : l’enveloppe dicte la fiscalité, les supports dictent le rendement et le risque.

À l’intérieur de cette enveloppe, deux grandes familles coexistent :

| Caractéristique | Fonds euros | Unités de compte |

|---|---|---|

| Garantie en capital | Oui (hors frais de gestion) | Non |

| Rendement 2024 (moyen) | 2,60 % net de frais de gestion | Variable selon support |

| Liquidité | Immédiate | Immédiate (sauf SCPI/SCI : délais) |

| Risque | Faible | Moyen à élevé |

| Pertinence ISR | Limitée (quasi aucun fonds euros labellisé) | Forte (large offre UC ISR) |

Le fonds euros vous protège le capital mais ne sera quasi jamais labellisé ISR : il est géré par l’assureur, principalement en obligations souveraines, et ne fait pas l’objet d’une certification individuelle. Investir ISR en assurance-vie, c’est investir via les unités de compte, c’est-à-dire des fonds ISR (OPCVM, ETF, SCPI labellisées) logés dans cette enveloppe. La fiscalité, elle, ne change pas d’un iota : que vos UC soient labellisées ISR ou non, les règles de rachats, d’abattements et de succession sont strictement identiques.

1.2 Les critères ESG : comment sont sélectionnés les supports responsables

L’assurance-vie est le contenant, les critères ESG sont le filtre qui sélectionne le contenu. ESG, pour Environnement, Social et Gouvernance : trois piliers qui servent à évaluer les pratiques extra-financières des entreprises dans lesquelles un fonds investit.

| Pilier | Exemples de critères | Indicateurs mesurés |

|---|---|---|

| Environnement (E) | Émissions CO₂, gestion de l’eau, biodiversité | Empreinte carbone (tCO₂eq), part d’énergie renouvelable |

| Social (S) | Conditions de travail, diversité, droits humains | Taux d’accidents, écart salarial H/F |

| Gouvernance (G) | Indépendance du conseil, rémunération des dirigeants | Part d’administrateurs indépendants, politique anti-corruption |

Les sociétés de gestion utilisent ces critères selon plusieurs méthodes. La plus courante en France pour mettre en oeuvre l’investissement socialement responsable reste le best-in-class : on sélectionne les meilleures entreprises de chaque secteur sur les critères ESG, y compris dans des secteurs controversés. Le best-in-universe sélectionne les meilleures tous secteurs confondus. L’exclusion sectorielle supprime purement les secteurs jugés incompatibles (tabac, armement, jeux). L’engagement actionnarial pousse les entreprises à améliorer leurs pratiques via le dialogue. Et l’impact investing cible des entreprises à impact mesurable.

Une distinction importante : ISR, ESG et SFDR ne désignent pas la même chose. L’ISR est un label français volontaire. L’ESG est un cadre d’analyse, une grille de lecture. La SFDR est une obligation européenne de transparence. Confondre les trois est l’erreur la plus fréquente chez les épargnants qui cherchent à investir responsable, et on va détailler chacun dans les sections suivantes.

1.3 Le label ISR : ce qu’il exige depuis la réforme de mars 2024

Les critères ESG fournissent le cadre d’analyse. Le label ISR, lui, est la certification officielle qui garantit qu’un fonds les applique réellement. Créé le 19 janvier 2016 par le ministère des Finances, il a traversé une transformation majeure avec la réforme du 1er mars 2024, renforcée au 1er mars 2026 par l’arrêté du 18 février 2026.

Avant la réforme, le label ISR était souvent critiqué pour son manque d’exigence : un fonds pouvait être labellisé ISR tout en investissant massivement dans les énergies fossiles. Le nouveau référentiel a changé la donne sur quatre points :

- Exclusion des énergies fossiles : les fonds labellisés ne peuvent plus investir dans des entreprises dont la production de charbon dépasse 5 % du chiffre d’affaires, ni dans celles qui exploitent des hydrocarbures non conventionnels ou lancent de nouveaux projets d’extraction

- Double matérialité : le fonds doit prendre en compte à la fois l’impact des facteurs ESG sur la valeur financière du portefeuille et l’impact des entreprises sur l’environnement et la société

- Sélectivité renforcée : obligation d’exclure les 30 % de valeurs les moins bien notées en ESG de l’univers d’investissement

- Plan de transition climatique : mesure et publication de l’empreinte carbone du portefeuille, avec une trajectoire de réduction alignée sur l’Accord de Paris

L’impact a été immédiat : environ 330 fonds ont perdu leur label entre fin 2024 et mars 2025, ramenant l’offre de ~1 340 à ~970 fonds labellisés. Les fonds qui se contentaient d’un vague affichage responsable sans exclure les fossiles ont été déréférencés.

La labellisation est délivrée par des organismes accrédités indépendants (Afnor Certification, EY France, Deloitte), avec un audit renouvelé tous les 3 ans et des contrôles annuels intermédiaires. Pour vérifier qu’un fonds est réellement labellisé, deux réflexes : consulter le DICI (Document d’Information Clé de l’Investisseur) du fonds et vérifier sa présence sur le site officiel lelabelisr.fr.

1.4 AV ISR vs AV classique : ce qui change (et ce qui ne change pas)

Le label ISR est clair, ses exigences aussi. Concrètement, qu’est-ce que cela change quand on compare une AV ISR à une AV classique ? En optant pour une assurance vie durable, vous ne changez pas votre enveloppe fiscale : vous changez la nature des actifs qui la composent.

| Critère | AV classique | AV ISR |

|---|---|---|

| Enveloppe fiscale | Assurance-vie | Assurance-vie (identique) |

| Fiscalité des rachats | Identique | Identique |

| Supports fonds euros | Oui | Oui (mais quasi aucun labellisé ISR) |

| Supports UC | Tout UC disponible | UC sélectionnées sur critères ESG / labellisées |

| Frais d’enveloppe | Variable selon contrat | Variable (comparables) |

| Frais internes supports | Variable | Parfois supérieurs pour les OPCVM ISR actifs |

| Garantie en capital (UC) | Non | Non |

| Impact extra-financier | Non ciblé | Objectif de contribution positive |

Ce qui ne change pas : la fiscalité des rachats, le cadre successoral (abattement de 152 500 euros par bénéficiaire pour les versements avant 70 ans), la disponibilité du fonds euros dans la plupart des contrats. Ce qui change : les UC sont filtrées sur des critères ESG, ce qui réduit l’univers d’investissement mais oriente l’épargne vers des entreprises aux pratiques jugées plus vertueuses.

Un point mérite votre attention : les frais internes des OPCVM ISR actifs oscillent entre 1,50 et 2,50 % par an, contre 0,15 à 0,35 % pour les ETF ISR. Sur le long terme, cet écart pèse bien plus que les frais d’enveloppe. On va le quantifier dans la suite. Pour diversifier les supports de votre assurance-vie, le choix entre ETF et OPCVM est l’un des leviers les plus sous-estimés.

Ceci dit, l’AV ISR partage la même enveloppe qu’une AV classique, et la différence tient aux supports et à leurs labels. Mais le label ISR n’est qu’un système parmi d’autres. Il est temps de démêler l’ensemble du paysage pour éviter les confusions les plus courantes.

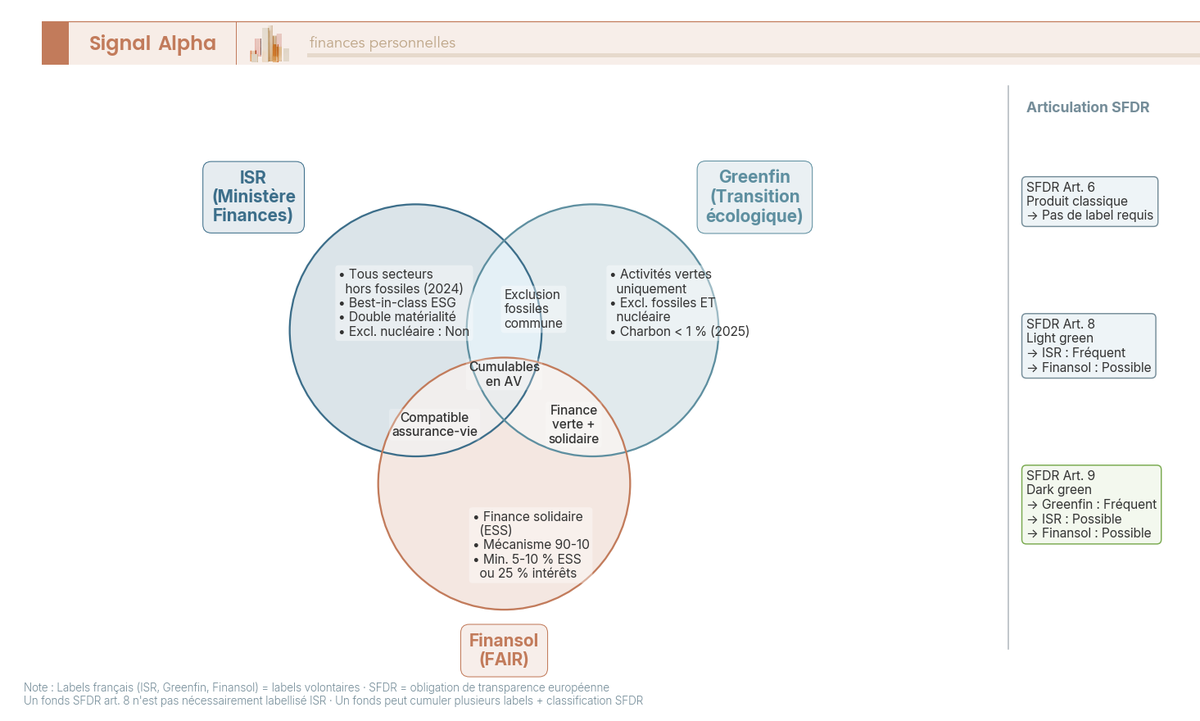

2. Labels et classifications : ISR, Greenfin, Finansol, SFDR, comment s’y retrouver ?

Le label ISR est la certification la plus connue en France, mais si vous consultez les fiches de vos fonds, vous tomberez aussi sur Greenfin, Finansol, SFDR article 8, article 9. Ces termes ne désignent pas la même chose, et les confondre conduit à des choix mal calibrés. On distingue d’abord les trois labels français, puis la classification européenne SFDR, avant de voir comment ces systèmes s’articulent entre eux.

2.1 ISR, Greenfin, Finansol : trois labels, trois objectifs distincts

Les trois labels français répondent à des logiques différentes. Les mettre sur le même plan est une erreur fréquente.

| Label | Organisme | Objectif | Exigences clés | Compatibilité AV |

|---|---|---|---|---|

| ISR | Min. des Finances | Intégration ESG large, tous secteurs (hors exclusions 2024) | Best-in-class, exclusion fossiles (2024), exclusion 30 % ESG | Oui (UC labellisées) |

| Greenfin | Min. Transition écologique | Finance verte, activités vertes uniquement | Exclusion totale fossiles et nucléaire | Oui (UC labellisées) |

| Finansol / FAIR | FAIR (anc. Finansol) | Finance solidaire, ESS | Min. 5-10 % encours dans économie solidaire | Oui (UC labellisées) |

Le label Greenfin, porté par le ministère de la Transition écologique, diffère du label ISR sur un point décisif : il exclut le nucléaire en plus des énergies fossiles. Le label ISR, lui, autorise le nucléaire. Pour un épargnant dont la conviction climatique passe par l’exclusion du nucléaire, c’est Greenfin qu’il faut chercher, pas ISR. À l’inverse, le label ISR ratisse plus large en sélectionnant les meilleures entreprises de chaque secteur sur les critères ESG, sans se limiter aux activités « vertes » au sens strict.

Le label Finansol (renommé FAIR) certifie les produits d’épargne solidaire qui financent l’économie sociale et solidaire : insertion, logement social, microfinance. Son mécanisme est le « 90-10 » : au moins 5 à 10 % de l’encours est investi dans des entreprises solidaires, ou 25 % des intérêts sont reversés sous forme de don. C’est un positionnement très différent de l’ISR ou du Greenfin, qui ciblent les marchés cotés.

Un fonds peut détenir les deux labels ISR et Greenfin simultanément. C’est rare mais possible, et cela signifie qu’il exclut à la fois les fossiles (exigence ISR depuis 2024 et Greenfin depuis toujours) et le nucléaire (exigence Greenfin).

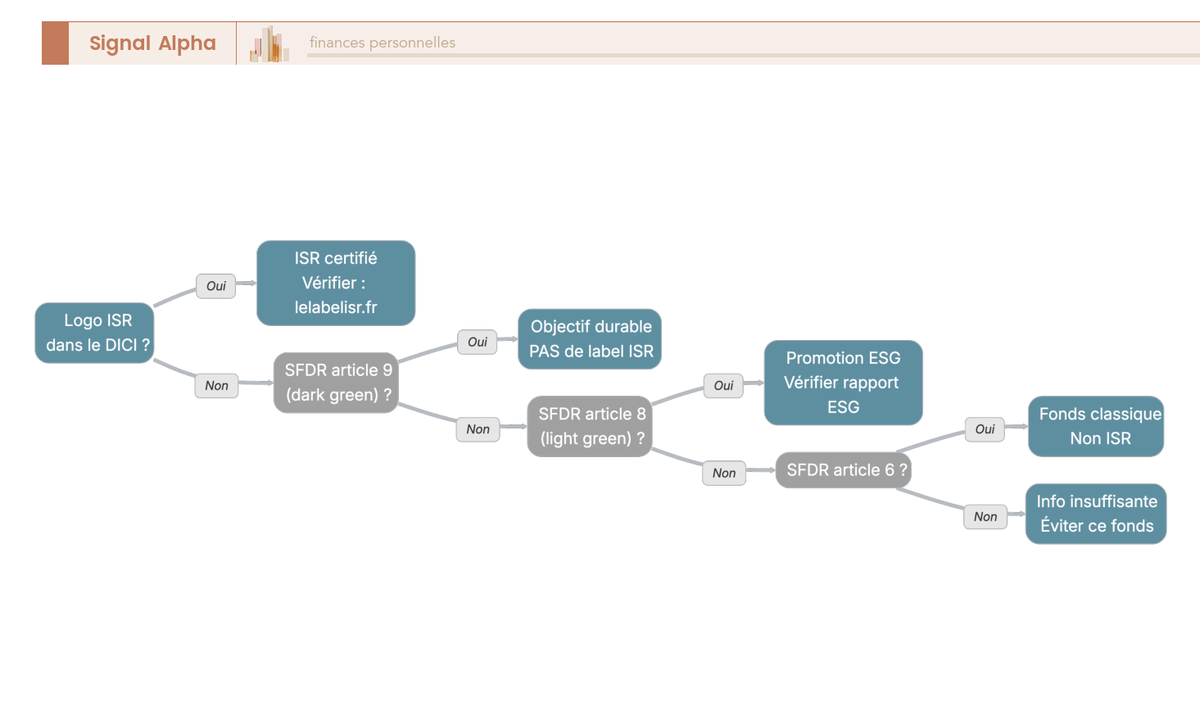

2.2 La classification SFDR : pourquoi article 8 ne signifie pas ISR

À côté des labels français, il existe une classification européenne obligatoire : le règlement SFDR (Sustainable Finance Disclosure Regulation), en vigueur depuis le 10 mars 2021. Et c’est ici que la confusion est la plus dangereuse.

| Article SFDR | Nom courant | Obligation | Engagement réel |

|---|---|---|---|

| Article 6 | Produit « classique » | Transparence sur les risques de durabilité | Aucune intégration ESG obligatoire |

| Article 8 | « Light green » | Promotion de caractéristiques ESG | Variable, pas un label |

| Article 9 | « Dark green » | Objectif d’investissement durable mesurable | Engagement fort, minoritaire |

L’erreur que l’on voit régulièrement : un épargnant qui cherche une assurance vie ESG tombe sur un fonds classé article 8, en déduit qu’il est « responsable », et ne vérifie pas s’il est labellisé ISR. Or un fonds article 8 n’est pas nécessairement labellisé ISR. La classification SFDR est une obligation de transparence, pas un label de qualité. Un fonds article 8 a simplement l’obligation de publier comment il intègre les critères ESG dans sa gestion, ce qui ne dit rien sur le niveau d’exigence réel.

La preuve de cette distinction : entre septembre et décembre 2022, environ 307 fonds ont été reclassés d’article 9 vers article 8, représentant 175 milliards d’euros d’actifs (source : Morningstar). Ces fonds n’avaient pas changé leur gestion du jour au lendemain ; les clarifications réglementaires de l’ESMA avaient simplement montré que leur niveau d’engagement ne justifiait pas le classement « dark green ».

2.3 Articulation et compatibilités entre labels et SFDR

Labels français d’un côté, classification SFDR de l’autre : un fonds peut cumuler les deux, et c’est même fréquent. Concrètement, comment ces systèmes s’imbriquent-ils ?

| Critère | ISR | Greenfin | Finansol |

|---|---|---|---|

| SFDR article 8 | Fréquent | Possible | Possible |

| SFDR article 9 | Possible | Fréquent | Possible |

| Exclusion fossiles | Oui (depuis 2024) | Oui (depuis toujours) | Non obligatoire |

| Exclusion nucléaire | Non | Oui | Non |

La combinaison la plus courante sur le marché est ISR + SFDR article 8 : le fonds promeut des caractéristiques ESG (obligation SFDR) et a obtenu la certification du ministère des Finances (label volontaire). La combinaison Greenfin + SFDR article 9 est aussi logique : un fonds dont l’objectif est l’investissement durable mesurable et qui exclut fossiles et nucléaire.

Si vous voyez « article 8 » sur la fiche de votre fonds, cela ne garantit rien sur le plan de l’engagement ESG. Vérifiez s’il porte un label français (ISR, Greenfin, Finansol) pour avoir une garantie de certification indépendante. Les deux systèmes se complètent, mais seul le label est un gage de qualité volontaire.

Les labels et classifications sont désormais clairs. Mais dans quoi investit-on concrètement quand on choisit une AV ISR, combien ça coûte en frais, et quels contrats proposent une offre suffisante ?

3. Quels supports ISR peut-on mettre dans une assurance-vie ?

Vous savez à présent distinguer un label ISR d’un classement SFDR. La prochaine étape est pratique : dans quoi investit-on concrètement quand on choisit des UC ISR ? On part des types de supports disponibles pour comprendre leurs différences de frais, puis on quantifie l’impact de ces frais sur le long terme, parce que c’est là que se joue réellement la performance nette.

3.1 ETF ISR, OPCVM ISR, SCPI labellisées : les supports disponibles en AV

Les UC labellisées ISR accessibles en assurance-vie se répartissent en plusieurs familles, chacune avec ses caractéristiques de frais et de risque.

| Type de support | Exemples | Frais internes typiques | Label fréquent | Particularités en AV |

|---|---|---|---|---|

| OPCVM actions ISR | Comgest Monde (1,99 % frais courants), DNCA Invest Beyond | 1,50 à 2,50 %/an | ISR, SFDR art. 8/9 | Large offre dans la plupart des contrats |

| OPCVM obligations ISR | Mirova Euro Green Bonds, AXA WF Euro Green Bonds | 0,50 à 1,20 %/an | ISR, Greenfin | Moins volatils, rendement plus limité |

| ETF ISR | Amundi MSCI World SRI, BNP Paribas Easy Low Carbon | 0,15 à 0,35 %/an | ISR, SFDR art. 8 | Frais très bas, disponibilité variable selon contrats |

| SCPI labellisées ISR | Iroko Zen (en cours de labellisation) | ~10 à 12 % de frais d’entrée | ISR | Pertinentes uniquement sur du long terme immobilier |

| SCI labellisées | SC Novaxia R, SCI Perial | 1 à 2 %/an | ISR | Alternative plus liquide aux SCPI en AV |

Données à jour, mars 2026.

L’écart de frais entre un ETF ISR et un OPCVM ISR actif saute aux yeux : 0,15 à 0,35 % contre 1,50 à 2,50 %. C’est un facteur 5 à 10. Un ETF réplique mécaniquement un indice de référence, ce qui explique ses frais structurellement inférieurs à ceux d’un fonds géré activement. Pour un épargnant qui souhaite choisir ses ETF ISR, c’est le levier le plus direct pour réduire les frais.

Le label ISR immobilier, appliqué aux SCPI, évalue l’impact environnemental et social des actifs détenus. Les SCPI labellisées sont disponibles dans certains contrats (Linxea Spirit 2, Placement-direct Vie) mais comportent des frais d’entrée de 10 à 12 %, ce qui les réserve à un horizon long. Pour investir en pierre-papier via des SCPI, il faut accepter cette contrainte de durée.

En clair, les frais internes des supports pèsent davantage que les frais d’enveloppe sur le rendement final. Un contrat à 0,50 % de frais d’enveloppe avec des OPCVM ISR à 2 % de frais internes coûte bien plus cher qu’un contrat à 0,60 % avec des ETF ISR à 0,25 %. Sur 20 ans, cette différence se transforme en milliers d’euros de manque à gagner.

3.2 ETF ISR vs OPCVM ISR : l’enjeu des frais internes sur 20 ans

Les chiffres abstraits ne parlent pas. Posons une simulation concrète : 10 000 euros investis pendant 20 ans, rendement brut de 7 % par an, en faisant varier uniquement les frais internes du support.

| Scénario | Frais internes | Capital final | Manque à gagner |

|---|---|---|---|

| ETF ISR | 0,25 % | 36 165 euros | Référence |

| OPCVM ISR | 1,80 % | 27 935 euros | -8 230 euros (-22,7 %) |

| OPCVM classique | 2,10 % | 26 533 euros | -9 632 euros (-26,6 %) |

Le choix entre un ETF ISR et un OPCVM ISR sur 20 ans représente un écart de 8 230 euros sur un investissement initial de 10 000 euros. Et l’OPCVM ISR fait légèrement mieux que l’OPCVM classique grâce à des frais internes un peu plus bas (1,80 % vs 2,10 %), ce qui dément l’idée reçue selon laquelle l’ISR coûterait systématiquement plus cher.

Pour l’épargnant qui gère en direct : un contrat comme Linxea Spirit 2 avec des ETF ISR permet de viser un coût total sous 0,85 % par an (0,50 % d’enveloppe + 0,25 % d’ETF ISR). En gestion pilotée ISR, les frais de mandat ajoutent 0,55 à 0,90 % par an, ce qui porte le total entre 1,30 et 1,90 %. Sur 20 ans, cet écart de frais de mandat représente entre 10 et 17 % du capital.

Note de Henri : quand on regarde les données de long terme sur les frais composés, on retrouve un résultat classique de la finance : le facteur le plus prédictif du rendement net d’un fonds n’est pas sa stratégie de gestion, c’est son niveau de frais. C’est contre-intuitif, mais les études le montrent de manière très robuste, et c’est encore plus vrai en ISR où la différence de frais entre ETF et OPCVM est particulièrement marquée.

3.3 L’offre ISR dans les principaux contrats : qui propose quoi ?

Les frais internes font une différence majeure, mais encore faut-il que votre contrat donne accès à une offre ISR suffisante. La réalité du marché en 2026 montre de fortes disparités.

| Contrat AV | Assureur | UC totales | UC ISR (estimation) | ETF ISR | Gestion pilotée ISR |

|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | 700+ | 100+ | Oui (60+ ETF dont ISR) | Non dédiée |

| Lucya Cardif | BNP Paribas Cardif | 2 300 | Variable | Oui | Non dédiée |

| Goodvest | Generali | ~50 | 50 (100 % ISR/ESG) | Oui (ETF ESG) | Oui (100 % ISR) |

| Nalo | Generali | ~40 | 40 (100 % ESG) | Oui (ETF ISR) | Oui (profil éco-responsable) |

| MAIF Resp. et Solidaire | MAIF | Variable | 100 % des UC labellisées | Non précisé | Oui |

| Boursobank Vie | Generali | 400+ | Variable | Limité | Non dédiée ISR |

| Fortuneo Vie | Suravenir | 200+ | Variable | Limité | Non dédiée ISR |

Données à jour, mars 2026.

Deux logiques s’affrontent. D’un côté, les contrats généralistes (Linxea Spirit 2, Lucya Cardif) qui proposent un univers d’investissement très large avec une offre ISR conséquente mais pas exclusive : vous y piochez vos ETF et OPCVM labellisés parmi des centaines de supports. De l’autre, les acteurs spécialisés (Goodvest, Nalo, MAIF) où 100 % des supports sont ISR ou ESG par construction : vous n’avez pas à trier, mais le choix est plus restreint et la gestion est quasi systématiquement pilotée.

Si vous recherchez la meilleure assurance vie écologique en termes d’engagement ESG, les contrats 100 % labellisés se distinguent nettement. Mais si vous voulez combiner gestion libre, frais minimaux et accès aux ETF ISR, un contrat généraliste reste plus adapté. L’étape suivante sera de souscrire une assurance-vie en ligne une fois le contrat choisi, mais le premier filtre est bien celui de l’offre ISR disponible.

Les supports ISR sont identifiés, leurs frais quantifiés, et l’offre des contrats comparée. Deux questions restent ouvertes : comment gérer ces supports (seul, en délégué, ou sur mandat), et est-ce que l’ISR performe aussi bien que le classique ?

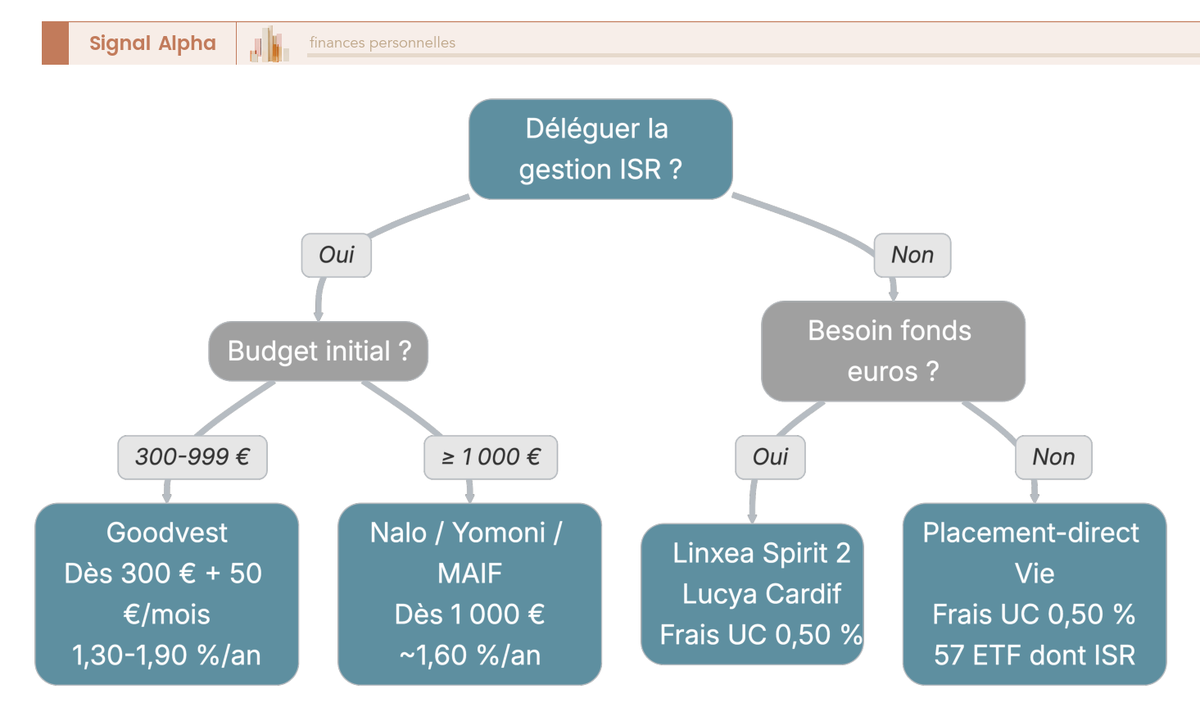

4. Gestion libre, pilotée ou sous mandat : quel mode de gestion ISR choisir ?

Vous savez désormais quels supports ISR existent, combien ils coûtent et quels contrats en proposent le plus. Mais comment piloter tout ça au quotidien ? Selon que vous gardez la main ou que vous déléguez, les frais, l’autonomie et la personnalisation varient du simple au triple.

4.1 Gestion libre ISR : pour l’épargnant qui veut garder la main

En gestion libre, c’est vous qui sélectionnez vos UC ISR parmi celles disponibles dans votre contrat. Vous choisissez les fonds, vous décidez de l’allocation, vous arbitrez quand vous le souhaitez. C’est le mode le plus économique, et de loin : les frais se limitent à l’enveloppe (0,50 à 0,75 % par an selon le contrat) et aux frais internes des supports. Avec des ETF ISR, le coût total peut descendre sous 0,85 % par an, par exemple chez Linxea Spirit 2 (0,50 % d’enveloppe + 0,25 % d’ETF ISR).

L’avantage est évident : vous gardez la liberté totale de combiner les labels (ISR + Greenfin si vous souhaitez exclure le nucléaire), de diversifier géographiquement, et de construire une assurance vie responsable sur mesure. Un ETF MSCI World SRI comme coeur de portefeuille, complété par un ou deux fonds thématiques en satellite (transition énergétique, économie circulaire) : c’est la structure la plus courante chez les épargnants qui gèrent en direct. Pour construire son portefeuille boursier, cette logique coeur-satellite fonctionne aussi bien en AV ISR qu’en PEA.

L’inconvénient : il faut savoir choisir ses supports, suivre l’évolution de son allocation et rééquilibrer manuellement. Pas de pilote automatique ici. Le risque principal est la concentration thématique : un épargnant convaincu par la transition énergétique qui mettrait 80 % de ses UC sur des fonds clean energy s’exposerait à une volatilité bien supérieure à celle d’un indice large. L’autre piège classique est l’inertie : sans rééquilibrage régulier, une allocation initialement équilibrée peut dériver vers une surpondération d’un seul secteur après quelques années de hausse.

Pour l’épargnant qui dispose du temps et des connaissances, la gestion libre reste imbattable sur les frais. Chez Linxea Spirit 2, l’accès à 700 UC dont plus de 100 labellisées ISR, ou chez Lucya Cardif avec 2 300 UC au total, offre un terrain de jeu suffisamment large pour bâtir une allocation responsable diversifiée.

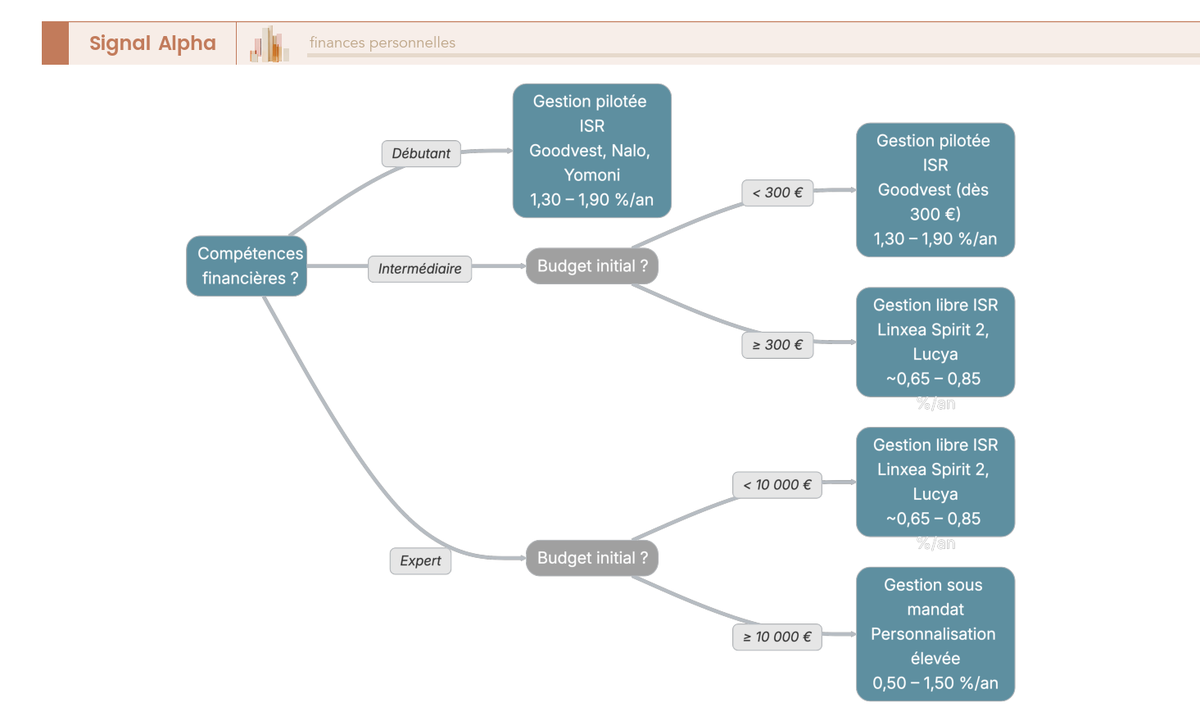

4.2 Gestion pilotée ISR : les spécialistes du marché comparés

Pour les épargnants qui préfèrent déléguer, la gestion pilotée ISR offre une solution clé en main. Vous choisissez un profil de risque, un gérant s’occupe du reste : sélection des supports, allocation, rééquilibrage. C’est la porte d’entrée la plus accessible vers l’épargne responsable, avec un ticket dès 300 euros chez Goodvest.

| Acteur | Profils | Supports | Frais tout compris (indicatif) | Ticket d’entrée | Particularité |

|---|---|---|---|---|---|

| Goodvest | 5 (Prudent à Audacieux) | ETF ESG, obligations ISR, pas de fonds euros | 1,30 à 1,95 %/an | 300 euros (+ 50 euros/mois) ou 1 000 euros | 100 % SFDR art. 9, aligné Accord de Paris |

| Nalo (éco-responsable) | Sécurisé à Dynamique | ETF ISR (iShares SRI) | ~1,60 %/an | 1 000 euros | Allocation progressive automatique, multi-projets |

| Yomoni (profil ISR) | Profils 1 à 10 | ETF ISR | ~1,60 %/an | 1 000 euros | Profil ISR dédié, large gamme de risques |

| MAIF Resp. et Solidaire | 3 profils + gestion libre | 100 % UC labellisées ISR/Greenfin/Finansol | ~1,05 %/an (UC 0,80 % + gestion 0,25 %) | Variable | Approche mutualiste, 0 % frais versement |

Données à jour, mars 2026.

L’écart de frais entre ces acteurs n’est pas anodin. Sur 30 ans et 100 000 euros investis, une différence de 0,30 point de frais annuels se traduit par 8 000 à 9 000 euros de capital en moins. Le bon réflexe : comparer les frais totaux (enveloppe + mandat + supports internes), pas uniquement les frais d’enveloppe qui apparaissent en gros sur les pages commerciales.

Un point sur Goodvest, puisque c’est l’acteur le plus distinctif : 100 % de ses supports sont au minimum classés SFDR article 9 (l’objectif d’investissement durable mesurable, pas la simple « promotion » ESG de l’article 8). C’est le contrat le plus exigeant du marché en matière de certification. La contrepartie : pas de fonds euros, donc pas de garantie en capital. La poche sécurisée repose sur des obligations ISR, moins stables qu’un fonds euros garanti mais alignées avec l’engagement responsable du contrat.

Depuis le 1er janvier 2026, la loi Industrie Verte impose une part d’investissement dans des supports labellisés (ISR, Greenfin, Finansol) au sein des mandats de gestion pilotée en assurance-vie. Le décret d’application impose également entre 4 et 8 % d’investissements non cotés (private equity, infrastructure) selon les profils de risque. En pratique, les acteurs spécialisés cités ici étaient déjà au-dessus de cette exigence. L’obligation renforce surtout la présence ISR chez les assureurs traditionnels qui ne proposaient pas de pilotée ISR dédiée.

4.3 Gestion sous mandat ISR : pour des portefeuilles plus importants

Pour les patrimoines plus conséquents, la gestion sous mandat confie l’intégralité de l’allocation à un professionnel (conseiller en gestion de patrimoine, banquier privé). Le mandat est personnalisé selon vos convictions ISR, votre horizon et votre tolérance au risque, ce qui la distingue de la gestion pilotée où les profils sont standardisés.

Les frais de mandat s’ajoutent à l’enveloppe et aux supports : comptez 0,50 à 1,50 % par an en plus. Le ticket d’entrée se situe généralement entre 5 000 et 50 000 euros selon les acteurs. Lucya Cardif propose une gestion déléguée (comité de CIF) avec intégration possible de critères ISR. Pour en savoir plus sur la gestion privée et les mandats patrimoniaux, c’est un univers à part entière.

Ce mode convient à ceux qui veulent un suivi individualisé et un mandat ISR sur mesure, mais les frais cumulés sont les plus élevés des trois options.

4.4 Comparatif des modes de gestion et arbre de décision

Comment trancher entre ces trois options ? Un comparatif synthétique permet de voir les différences en un coup d’oeil :

| Critère | Gestion libre | Gestion pilotée ISR | Gestion sous mandat |

|---|---|---|---|

| Autonomie | Totale | Aucune (profil prédéfini) | Aucune (personnalisée) |

| Compétences requises | Élevées | Faibles | Faibles |

| Frais supplémentaires | 0 % | 0,55 à 0,90 %/an | 0,50 à 1,50 %/an |

| Ticket d’entrée | Dès 100 à 500 euros | Dès 300 à 1 000 euros | Dès 5 000 à 50 000 euros |

| Rééquilibrage automatique | Non | Oui | Oui |

| Personnalisation ISR | Totale (choix des fonds) | Limitée (profil) | Élevée (mandat sur mesure) |

En résumé : si vous savez choisir un ETF et que vous voulez minimiser les frais, la gestion libre est imbattable. Si vous préférez ne pas y penser et que vous commencez avec un budget modeste, la gestion pilotée ISR (Goodvest dès 300 euros, Nalo ou Yomoni dès 1 000 euros) est le choix le plus pragmatique. La gestion sous mandat s’adresse aux épargnants qui veulent un service sur mesure et acceptent d’en payer le prix.

Vous avez désormais votre mode de gestion. Mais une question revient systématiquement avant de passer à l’action : investir ISR, est-ce que ça coûte de la performance par rapport à un fonds classique ?

5. Performance ISR vs fonds classiques : que disent vraiment les données ?

C’est la crainte qui freine le plus d’épargnants au moment de franchir le pas. On entend souvent que l’investissement ISR sacrifie le rendement au profit des convictions. Les données racontent une histoire plus nuancée, et souvent plus rassurante, que ce que l’on imagine.

5.1 ISR vs classique sur longue période : un écart statistiquement faible

L’étude la plus citée en France est celle du Forum pour l’Investissement Responsable (FIR, juin 2020, co-réalisée avec l’École polytechnique) : 62 % des fonds ISR labellisés surperforment les fonds traditionnels. Le chiffre est rassurant, mais il mérite trois nuances importantes :

- L’étude porte sur la période pré-réforme 2024 : elle inclut des fonds qui ne seraient plus labellisés ISR sous le nouveau référentiel (les fossiles étaient encore autorisés)

- L’approche best-in-class, dominante en France, inclut des grandes capitalisations de tous secteurs. Les portefeuilles qui en résultent ressemblent donc beaucoup aux indices classiques

- Le biais de survivorship fausse les résultats : les fonds ISR sous-performants qui ont été fermés n’apparaissent pas dans les calculs

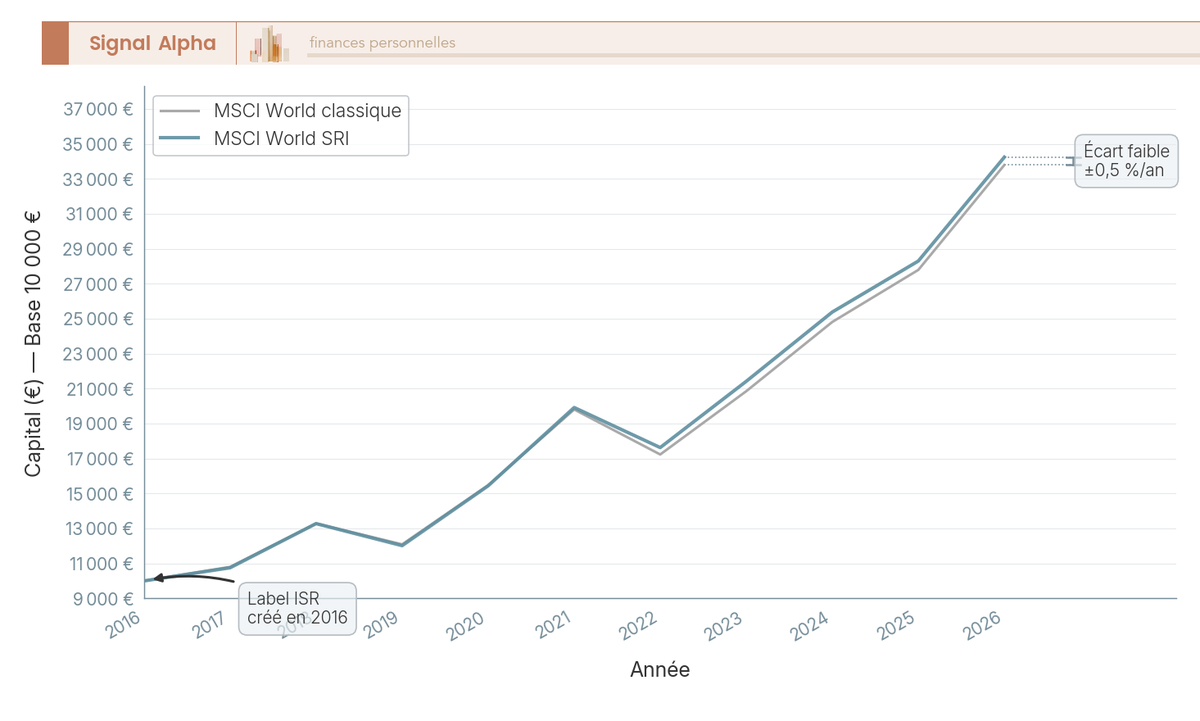

Les données plus récentes confirment cette image nuancée. Sur 5 ans (2020-2025), l’écart entre le MSCI World SRI et le MSCI World classique oscille entre -0,5 et +0,5 % par an. Pour un épargnant qui s’intéresse à la gestion passive et les ETF, c’est une information décisive : l’ISR ne coûte pas significativement de performance par rapport à un indice classique.

| Indicateur | Valeur | Source |

|---|---|---|

| Fonds ISR surperformant les traditionnels | 62 % | FIR / École polytechnique (2020) |

| Écart MSCI World SRI vs MSCI World (5 ans) | -0,5 à +0,5 %/an | MSCI |

| MSCI World classique 2025 | +21,60 % | MSCI (au 27/02/2026) |

Le consensus académique converge : pas de sous-performance systématique, pas de surperformance systématique non plus. L’ISR tient la route sur le plan du rendement. Ce résultat s’explique en partie par le fonctionnement de l’approche best-in-class, dominante en France : en sélectionnant les meilleures entreprises de chaque secteur plutôt qu’en excluant des secteurs entiers, les fonds ISR conservent une exposition sectorielle proche des indices classiques. Le filtre ESG élimine les entreprises les moins bien gérées, ce qui peut même réduire le risque de perte sèche (faillites, scandales) sans sacrifier le rendement moyen.

Les indices montrent un écart faible. Mais vous n’investissez pas directement dans un indice : vous passez par des gestions pilotées ou des ETF concrets. Qu’en est-il des rendements réels de ces acteurs ?

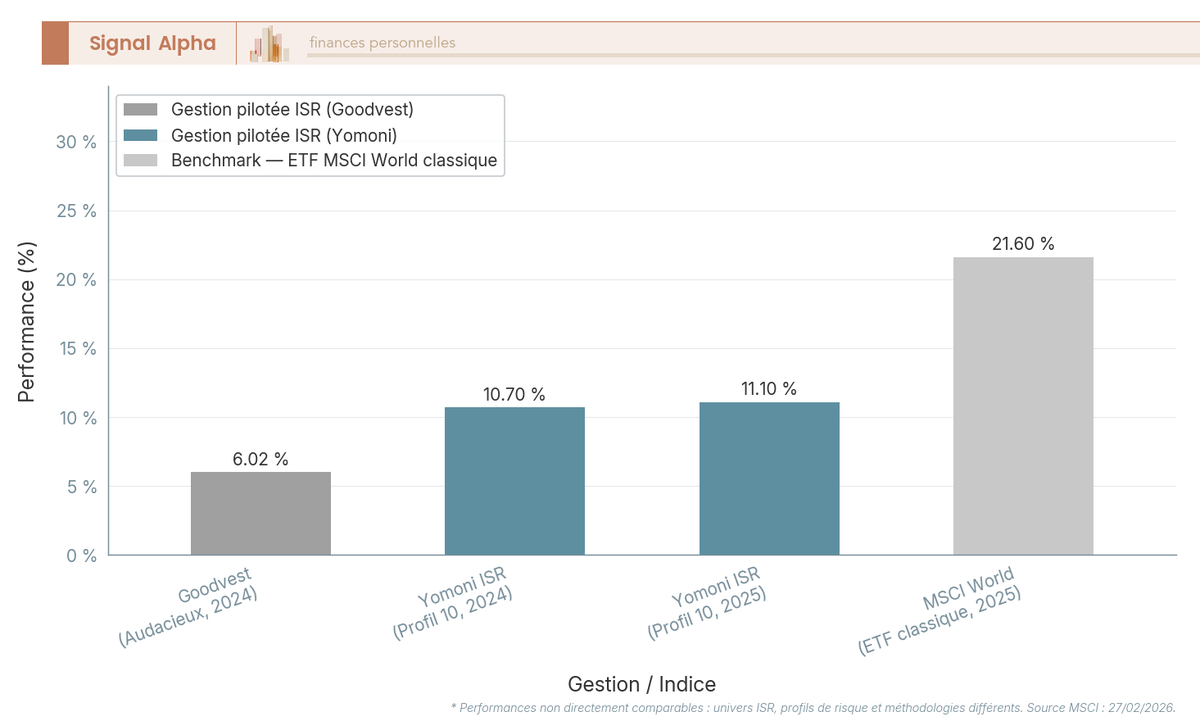

5.2 Performances concrètes des gestions pilotées ISR (2024-2025)

Les performances des gestions pilotées ISR sont publiques, et elles donnent une idée concrète de ce que vous pouvez espérer. Attention : les comparaisons entre acteurs sont délicates, car les univers d’investissement, les profils de risque et les méthodologies diffèrent.

| Acteur | Profil | Perf. 2024 | Perf. 2025 | Annualisée 3 à 5 ans |

|---|---|---|---|---|

| Goodvest (Audacieux) | Dynamique | +6,02 % | Non disponible | +6,16 %/an (3 ans, au 31/12/2024) |

| Yomoni (P10 ISR) | Dynamique | +10,7 % | +11,1 % (P10 global) | +11,2 %/an (5 ans) |

| Nalo (éco-responsable) | Dynamique | Non publié | Non publié | Données non granulaires |

| MSCI World (benchmark) | Indice | Variable | +21,60 % | ~13 à 15 %/an (5 ans) |

Données à jour, mars 2026. Les performances passées ne préjugent pas des performances futures.

L’écart avec le MSCI World s’explique en grande partie par la composition des portefeuilles pilotés. Goodvest, par exemple, n’utilise pas de fonds euros et sécurise sa poche défensive en obligations ISR, ce qui réduit la performance en année haussière mais protège en année de baisse. Yomoni affiche des rendements plus élevés sur son profil le plus dynamique, mais la part ISR stricte de ces rendements est difficile à isoler du profil global.

Les gestions pilotées ISR délivrent des performances positives et cohérentes avec leurs profils de risque. Elles ne rattrapent pas un indice pur actions en année de forte hausse, mais ce n’est pas leur promesse : un profil dynamique chez Goodvest ou Yomoni inclut une part obligataire qui freine le rendement en marché haussier mais amortit les baisses. L’ISR ne constitue pas un frein structurel à la performance, c’est ce que les chiffres confirment année après année.

Gardez aussi en tête que ces chiffres sont bruts de frais de gestion et nets de frais internes des supports. Les frais de mandat (0,55 à 0,90 % par an) et les frais d’enveloppe s’appliquent en sus. Pour comparer honnêtement avec un indice, il faudrait retrancher ces frais de la performance affichée par les gestions pilotées. C’est l’éternel compromis entre confort de délégation et coût de la délégation.

5.3 Les risques spécifiques de l’investissement ISR

La performance est comparable, mais l’ISR comporte des biais structurels qu’il vaut mieux connaître avant d’investir.

Le premier est le biais sectoriel. Les fonds ISR sous-pondèrent les énergies fossiles (exclusion depuis la réforme 2024) et surpondèrent la technologie, les services de santé et les valeurs industrielles. En période de hausse du pétrole, ce biais peut coûter 1 à 2 points de performance par rapport à un indice classique. En période de transition énergétique, c’est l’inverse.

Le deuxième est la concentration de l’univers d’investissement. L’exclusion des 30 % de valeurs les moins bien notées en ESG réduit mécaniquement l’univers éligible. Moins de diversification signifie potentiellement plus de volatilité. En pratique, les ETF ISR larges (MSCI World SRI) restent suffisamment diversifiés pour que cet effet reste limité.

Le troisième est le greenwashing résiduel. Malgré la réforme 2024, certains fonds classés article 8 SFDR affichent des pratiques ESG superficielles. Le label ISR français est un filtre plus exigeant, mais aucune certification n’est parfaite. Vérifiez le label sur lelabelisr.fr et ne vous contentez pas de la mention « article 8 ».

Enfin, les fonds thématiques ISR de niche (hydrogène, clean energy, biodiversité) affichent des performances très volatiles d’une année à l’autre. L’énergie propre peut faire +40 % une année et -25 % l’année suivante. Pour gérer le risque dans un portefeuille, ces fonds ne doivent représenter qu’une fraction satellite de l’allocation, pas le coeur.

La performance ISR tient la route, les risques sont identifiés et gérables. Reste un sujet que l’ISR ne modifie pas mais qui pèse lourd dans ce que vous gardez réellement en poche : la fiscalité. Et en 2026, l’assurance-vie bénéficie d’un avantage que les autres enveloppes n’ont pas.

6. Fiscalité de l’assurance-vie ISR en 2026 : combien reste-t-il en poche ?

Le rendement brut, c’est ce qu’affiche le relevé. Le rendement net, c’est ce qui arrive sur votre compte après que le fisc soit passé. En matière d’assurance-vie, la fiscalité est identique que le contrat soit ISR ou classique : le label concerne les supports, pas l’enveloppe. Ceci dit, 2026 marque un tournant qui renforce l’attractivité de l’AV par rapport aux autres enveloppes.

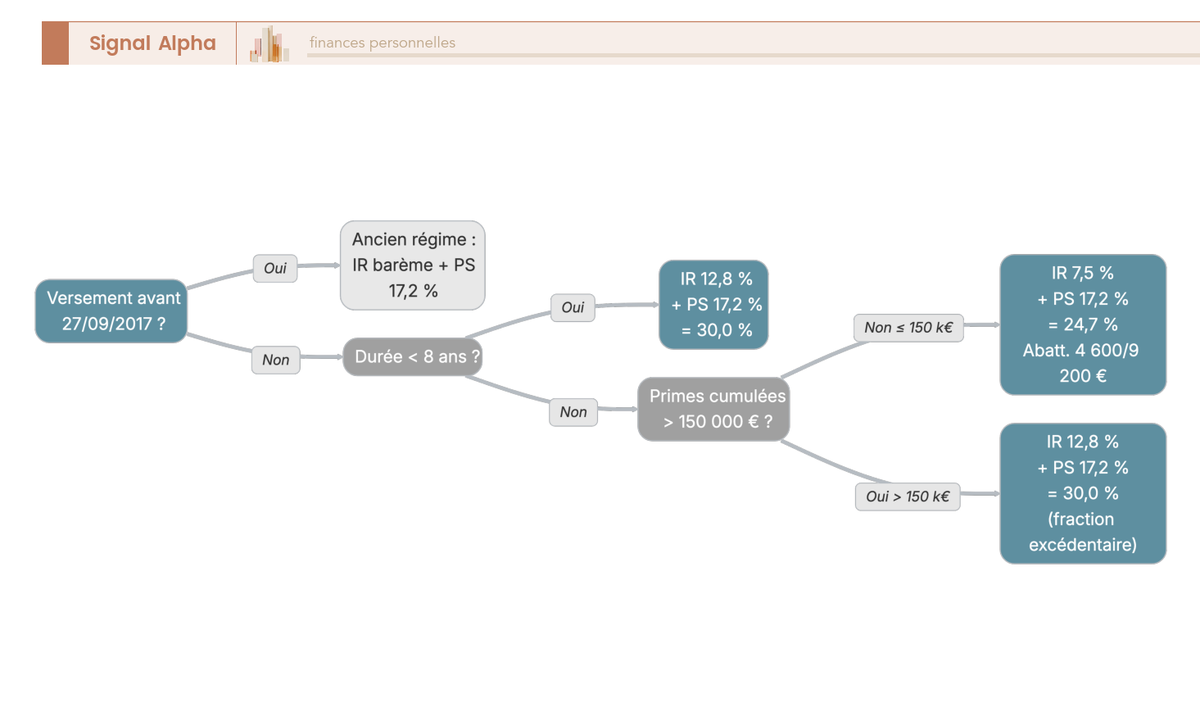

6.1 Régime fiscal des rachats : avant et après 8 ans

La règle fondamentale : seuls les gains sont imposés lors d’un rachat, jamais le capital versé. Le taux dépend de la durée de détention du contrat et du montant total des primes versées.

| Durée de détention | IR | PS | Total | Condition |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Sur les gains uniquement |

| Après 8 ans, primes ≤ 150 000 euros | 7,5 % | 17,2 % | 24,7 % | Après abattement 4 600 euros (célibataire) / 9 200 euros (couple) |

| Après 8 ans, primes > 150 000 euros | 12,8 % | 17,2 % | 30,0 % | Sur la fraction des gains liée à l’excédent |

Trois précisions que l’on voit souvent mal comprises. Premièrement, l’abattement de 4 600 euros (ou 9 200 euros pour un couple) s’impute uniquement sur la part IR : les prélèvements sociaux de 17,2 % restent dus même dans la limite de l’abattement. Deuxièmement, le seuil de 150 000 euros s’apprécie sur l’ensemble des contrats d’assurance-vie du contribuable, pas par contrat. Si vous avez trois AV avec 60 000 euros de primes chacune, vous dépassez le seuil. Troisièmement, l’imposition porte exclusivement sur les gains contenus dans le rachat partiel, calculés au prorata : si votre contrat contient 80 % de capital et 20 % de gains, un rachat de 10 000 euros ne génère que 2 000 euros de base imposable.

Le bon réflexe : ouvrir une assurance-vie le plus tôt possible, même avec un versement minimal. Le compteur des 8 ans court dès l’ouverture, et ce délai fiscal ne se rattrape pas.

Vous connaissez à présent le régime de base. Mais il existe une option qui peut réduire encore la note fiscale selon votre situation : le choix entre PFU et barème progressif.

6.2 PFU ou barème progressif : quelle option choisir selon votre TMI ?

Par défaut, les gains de votre AV sont soumis au prélèvement forfaitaire unique. Mais vous pouvez opter pour le barème progressif de l’impôt sur le revenu. Le choix optimal dépend de votre taux marginal d’imposition (TMI).

| TMI du foyer | Imposition au barème (après 8 ans) | Imposition au PFU (après 8 ans) | Choix optimal |

|---|---|---|---|

| 0 % | 0 % IR + 17,2 % PS = 17,2 % | 7,5 % IR + 17,2 % PS = 24,7 % | Barème |

| 11 % | 11 % IR + 17,2 % PS = 28,2 % | 7,5 % IR + 17,2 % PS = 24,7 % | PFU |

| 30 % | 30 % IR + 17,2 % PS = 47,2 % | 7,5 % IR + 17,2 % PS = 24,7 % | PFU |

| 41 % | 41 % IR + 17,2 % PS = 58,2 % | 7,5 % IR + 17,2 % PS = 24,7 % | PFU |

La règle est simple : si votre TMI est à 0 %, le barème progressif divise votre imposition presque par deux (17,2 % au lieu de 24,7 %). Si votre TMI est à 11 % ou au-dessus, le PFU est préférable. C’est un calcul que beaucoup d’épargnants ne font pas, et qui peut représenter plusieurs centaines d’euros de différence sur un rachat conséquent. Pour calculer son impôt sur le revenu et connaître son TMI, c’est la première étape avant tout rachat.

Nouveauté 2026 : la LFSS 2026 assouplit les règles en permettant de renoncer à l’option dans le délai de réclamation. Si vous avez opté pour le barème et que vous réalisez a posteriori que le PFU était plus avantageux, vous pouvez rectifier. C’est un filet de sécurité appréciable.

6.3 L’exception AV 2026 : des PS à 17,2 % quand le reste passe à 18,6 %

C’est le changement majeur de 2026 pour les épargnants, et l’assurance-vie en sort gagnante. La LFSS 2026 a relevé la CSG de 1,4 point, ce qui porte les prélèvements sociaux de 17,2 % à 18,6 % sur la quasi-totalité des revenus du capital : dividendes, intérêts bancaires, plus-values mobilières sur CTO, et même les gains sur PEA après 5 ans.

L’assurance-vie fait exception. Les PS restent à 17,2 % pour tous les contrats AV (français et luxembourgeois), que les gains proviennent du fonds euros ou des UC.

| Enveloppe | PS 2026 | Changement |

|---|---|---|

| Assurance-vie (FR et LU) | 17,2 % | Exception : non concernée par la hausse |

| PEA (après 5 ans) | 18,6 % | +1,4 point par rapport à 2025 |

| CTO | 18,6 % | +1,4 point par rapport à 2025 |

| PER | 17,2 % (si support AV) / 18,6 % (si support CTO) | Selon la nature du PER |

| Livret A | Exonéré | Aucun PS |

Autrement dit, l’AV ISR gagne 1,4 point de prélèvements sociaux par rapport au PEA et au CTO en 2026. Sur un capital de 200 000 euros avec 30 000 euros de gains, la différence représente 420 euros de PS en moins par rapport à un PEA. Ce n’est pas spectaculaire sur un rachat isolé, mais sur un horizon de 15 ou 20 ans avec des rachats successifs, l’avantage se cumule de manière significative.

Un détail technique à connaître pour les fonds euros : les intérêts sont soumis aux PS au taux en vigueur l’année de leur constatation. Si l’exception AV devait être levée un jour, seuls les intérêts des années futures seraient concernés. Les intérêts déjà acquis resteraient taxés à 17,2 %. C’est une sécurité supplémentaire pour les épargnants qui détiennent une part de fonds euros dans leur AV ISR. Pour comparer les enveloppes fiscales (PEA, CTO, AV), ce différentiel de PS est devenu un critère à part entière en 2026.

Note de Tom : quand on structure un portefeuille diversifié sur plusieurs enveloppes, ce type d’asymétrie fiscale change l’ordre de priorité. Avant 2026, le PEA avait un avantage clair sur l’AV pour les actions européennes grâce à l’exonération d’IR après 5 ans. Avec les PS à 18,6 % sur le PEA contre 17,2 % sur l’AV, l’écart se resserre. Pour certains profils, l’AV ISR redevient compétitive y compris pour de l’exposition actions.

6.4 Transmission et succession : l’autre avantage de l’AV ISR

L’assurance-vie ne se limite pas à la fiscalité des rachats de son vivant. C’est aussi l’un des outils de transmission les plus efficaces du droit français, et le label ISR n’y change rien : le cadre successoral est identique.

| Versements | Régime | Abattement |

|---|---|---|

| Avant 70 ans | Article 990 I du CGI | 152 500 euros par bénéficiaire |

| Après 70 ans | Article 757 B du CGI | 30 500 euros global (tous bénéficiaires, tous contrats) |

| Conjoint / partenaire PACS | Exonération totale | Quel que soit le montant |

L’abattement de 152 500 euros par bénéficiaire (pour les versements effectués avant 70 ans) est l’un des dispositifs les plus généreux de la fiscalité française. Avec deux bénéficiaires désignés, un épargnant peut transmettre 305 000 euros hors succession. Et le conjoint survivant ou partenaire de PACS est totalement exonéré, quel que soit le montant.

Un point que l’on voit souvent négligé : la clause bénéficiaire. Laisser la clause par défaut (« mes héritiers ») revient à perdre une partie de l’avantage successoral de l’AV, parce que les capitaux réintègrent alors la succession classique sans bénéficier pleinement du régime dérogatoire. Prenez le temps de rédiger une clause nominative en désignant précisément chaque bénéficiaire avec sa quote-part. C’est la condition pour que l’abattement de 152 500 euros par bénéficiaire s’applique de manière optimale.

Pour les versements effectués après 70 ans, le régime est moins avantageux : l’abattement n’est que de 30 500 euros, et il est global (tous bénéficiaires et tous contrats confondus). En revanche, seules les primes sont soumises aux droits de succession, pas les gains. Si votre AV ISR a bien performé, les plus-values sont transmises hors droits, ce qui reste un avantage notable. Pour anticiper sa transmission patrimoniale, la clause bénéficiaire est le levier le plus sous-utilisé.

Vous avez à présent tous les éléments pour évaluer l’AV ISR : performance comparable au classique, fiscalité avantageuse en 2026 grâce à l’exception sur les PS, et cadre successoral parmi les plus favorables du droit français. Il est temps de passer à l’action : choisir un contrat, comparer les frais en détail et souscrire.

7. Quel contrat d’assurance-vie ISR choisir ? Comparatif et frais détaillés

La fiscalité est maîtrisée, la performance ISR tient la route, le cadre successoral est parmi les plus favorables du droit français. Place à l’action. Pour choisir le bon contrat, il faut d’abord distinguer les acteurs spécialisés ISR des contrats généralistes, puis comparer les frais totaux, parce que c’est là que se joue la différence sur le long terme.

7.1 Acteurs spécialisés ISR : Goodvest, Nalo, MAIF

Trois acteurs se distinguent par un engagement ISR intégral : chez eux, 100 % des supports sont labellisés ou classés ESG. C’est leur ADN, pas un ajout marketing.

Goodvest est le plus distinctif. Assureur Generali, 100 % des supports sont au minimum classés SFDR article 9 (l’objectif d’investissement durable mesurable, le niveau le plus exigeant de la classification européenne). Cinq profils, de prudent à audacieux, avec un ticket d’entrée à 300 euros (moyennant 50 euros par mois de versements programmés) ou 1 000 euros sans obligation de versements. La particularité : pas de fonds euros. La poche sécurisée repose sur des obligations ISR, ce qui implique un peu plus de volatilité qu’un fonds euros garanti mais reste cohérent avec l’engagement du contrat. Frais totaux : jusqu’à 1,95 % par an (0,60 % enveloppe + 0,90 % mandat + environ 0,25 % de frais internes ETF). L’alignement avec l’Accord de Paris et la mesure de l’empreinte carbone du portefeuille sont des arguments concrets, pas du greenwashing.

Nalo propose un profil « éco-responsable » dédié, construit autour d’ETF ISR (iShares SRI notamment). L’allocation se sécurise progressivement à mesure que l’échéance du projet approche, un mécanisme automatique qui vous évite de rééquilibrer manuellement. Ticket d’entrée : 1 000 euros. Frais totaux : environ 1,60 % par an. Le système multi-projets dans un seul contrat est pratique si vous voulez affecter une poche « retraite » et une poche « achat immobilier » avec des profils de risque différents.

MAIF Responsable et Solidaire incarne le modèle de l’assurance-vie éthique et solidaire : 100 % des UC labellisées ISR, Greenfin, Finansol ou Relance depuis le 1er octobre 2021. Trois profils en gestion pilotée et une option gestion libre. L’approche mutualiste se traduit par 0 % de frais sur versement et des frais de gestion UC de 0,80 %, auxquels s’ajoutent 0,25 % pour la gestion déléguée. C’est l’un des contrats les moins chers du segment spécialisé ISR.

7.2 Contrats généralistes avec offre ISR : Linxea, Lucya, Placement-direct et les autres

Si vous avez choisi la gestion libre et que vous voulez minimiser vos frais, les contrats généralistes restent imbattables. Ils ne sont pas 100 % ISR par construction, mais leur offre est suffisamment large pour construire une allocation responsable sur mesure.

| Contrat | Assureur | Frais gestion UC | Frais versement | ETF ISR dispo | UC ISR (estimation) | Gestion pilotée ISR |

|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | 0,50 % | 0 % | 60+ (dont ISR) | 100+ | Non dédiée |

| Linxea Avenir 2 | Suravenir | 0,60 % | 0 % | 30+ (dont ISR) | Variable | Non dédiée |

| Lucya Cardif | BNP Paribas Cardif | 0,50 % | 0 % | Oui | 200+ | Non (gestion déléguée possible) |

| Placement-direct Vie | SwissLife | 0,50 % | 0 % | 57 (dont ISR) | Variable | Non dédiée |

| Boursobank Vie | Generali | 0,75 % | 0 % | Limité | Variable | Non dédiée |

| Fortuneo Vie | Suravenir | 0,75 % | 0 % | Limité | Variable | Non dédiée |

| Yomoni AV | Suravenir | 0,60 % | 0 % | Oui (ISR) | 100 % ISR | Oui (profil ISR) |

Données à jour, mars 2026.

Linxea Spirit 2 et Lucya Cardif se détachent nettement : 0,50 % de frais d’enveloppe, 0 % de frais de versement et d’arbitrage, et un univers d’investissement suffisamment profond pour que vous y trouviez votre compte en matière d’ISR. Boursobank Vie et Fortuneo Vie sont pénalisées par des frais d’enveloppe à 0,75 % et une offre ISR plus limitée, ce qui les place en retrait si vous ciblez spécifiquement des supports responsables.

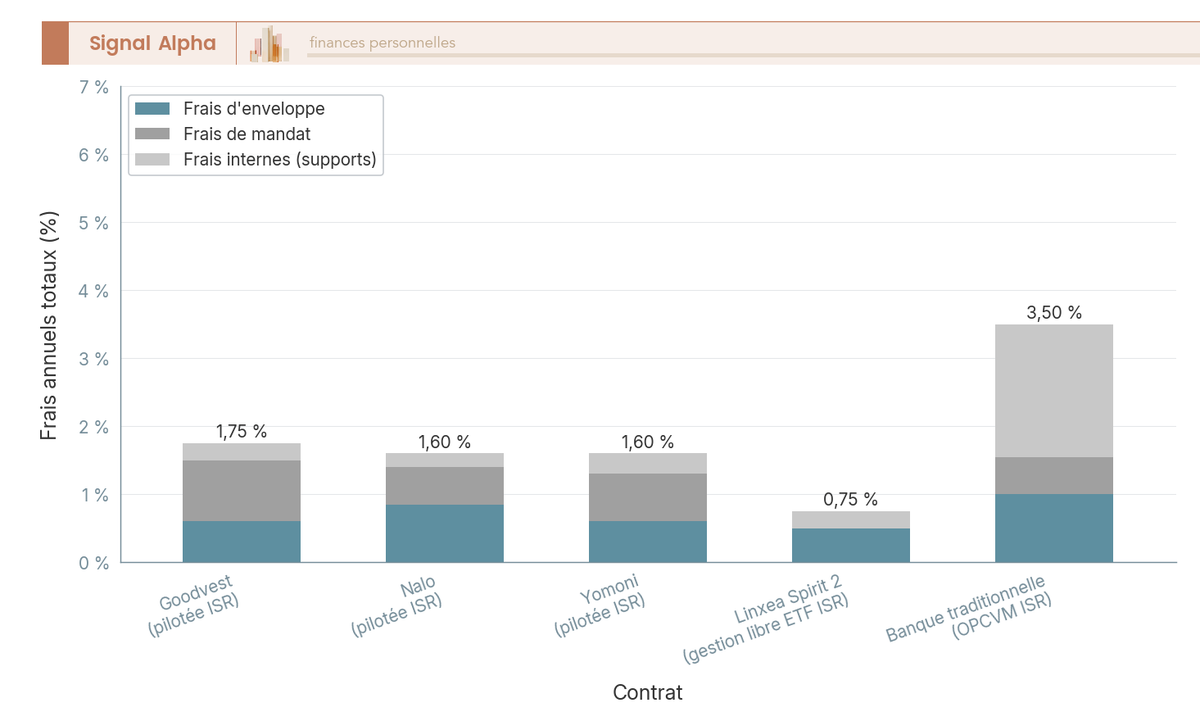

7.3 Frais totaux comparés : spécialistes ISR vs généralistes vs banques traditionnelles

Comme on l’a vu avec l’impact des frais internes sur 20 ans, c’est le coût total annuel qui détermine le rendement net. Le comparatif ci-dessous décompose chaque couche de frais :

| Type de frais | Spécialistes ISR (Goodvest, Nalo) | Généralistes en ligne (Linxea, Lucya) | Banques traditionnelles (CA, SG, BNP) |

|---|---|---|---|

| Frais sur versements | 0 % | 0 % | 0 % à 3 % |

| Frais d’enveloppe (UC) | 0,60 % à 0,85 % | 0,50 % à 0,75 % | 0,75 % à 1,20 % |

| Frais de mandat (pilotée) | 0,55 % à 0,90 % | N/A (gestion libre) | 0,30 % à 0,80 % |

| Frais internes supports | 0,15 % à 0,35 % (ETF) | 0,15 % à 2,50 % (selon support) | 1,50 % à 2,50 % (OPCVM) |

| Total annuel indicatif | 1,30 % à 1,90 % | 0,65 % à 1,25 % (gestion libre ETF) | 2,50 % à 4,50 % |

| Frais d’arbitrage | 0 % (automatique) | 0 % (plupart des contrats) | 0,50 % à 1,00 % |

Données à jour, mars 2026.

L’écart saute aux yeux : entre un contrat généraliste en gestion libre avec ETF ISR (0,65 à 1,25 % par an) et une banque traditionnelle (2,50 à 4,50 %), le différentiel peut atteindre 3 à 4 points de frais annuels. Sur 20 ans et 50 000 euros investis, cela représente un manque à gagner de 15 000 à 25 000 euros au profit de la banque. Les spécialistes ISR se situent entre les deux, avec un coût raisonnable compte tenu de la délégation complète qu’ils offrent.

Note de Tom : quand on met les acteurs en concurrence, on réalise vite que les banques traditionnelles ne jouent pas dans la même catégorie en matière de frais. J’ai vu des relevés d’AV en agence avec 3 % de frais sur versement et 2 % de frais internes sur des OPCVM maison. Sur 10 ans, c’est un tiers du rendement qui part en fumée. Même en gestion pilotée ISR chez Goodvest ou Nalo, on reste deux à trois fois moins cher.

7.4 Quel contrat pour quel profil ? Arbre de décision

Les frais sont comparés. Pour trancher, posez-vous trois questions dans l’ordre :

| Critère | Ce qu’il faut vérifier | Pourquoi c’est déterminant |

|---|---|---|

| Offre ISR/ESG | Nombre de fonds ISR, ETF ISR, labels détenus | Un contrat avec 5 fonds ISR ne permet pas de diversifier |

| Frais d’enveloppe | Frais de gestion UC annuels | Moins de 0,75 % = compétitif |

| Frais de mandat (si pilotée) | Coût de la délégation | Moins de 0,70 % = raisonnable |

| Frais internes supports | ETF ISR (0,15 à 0,35 %) vs OPCVM ISR (1,50 à 2,50 %) | Souvent ignoré, impact majeur à long terme |

| Gestion pilotée ISR dédiée | Allocation 100 % responsable proposée | Goodvest, Nalo, Yomoni, MAIF |

| Transparence ESG | Empreinte carbone, rapports d’impact | Distingue le vrai ISR du marketing |

| Fonds euros | Disponibilité et rendement | Goodvest n’en propose pas |

Vous souhaitez une gestion 100 % ISR déléguée avec un budget inférieur à 1 000 euros ? Goodvest, dès 300 euros. Budget supérieur à 1 000 euros et envie de multi-projets ? Nalo ou Yomoni. Vous préférez la gestion libre avec les frais les plus bas et un accès large aux ETF ISR ? Linxea Spirit 2 ou Lucya Cardif. Vous tenez à une approche mutualiste avec 100 % de supports labellisés ? MAIF Responsable et Solidaire. Avant de souscrire, consulter la liste officielle sur lelabelisr.fr permet de confirmer que les fonds sélectionnés sont bien à jour. Pour aller plus loin, identifier votre profil d’investisseur est la première étape avant de choisir votre contrat.

Vous avez désormais votre contrat en tête. Reste à voir comment concrètement ouvrir et gérer votre assurance-vie ISR au quotidien.

8. Souscrire et gérer son assurance-vie ISR : guide pratique pas à pas

Le contrat est choisi, mais entre un comparatif et un contrat signé, il y a un parcours à suivre : clarifier votre profil d’investisseur pour calibrer l’allocation, sélectionner les bons supports ISR selon vos convictions, puis passer à la souscription elle-même.

8.1 Déterminer son profil et son allocation cible

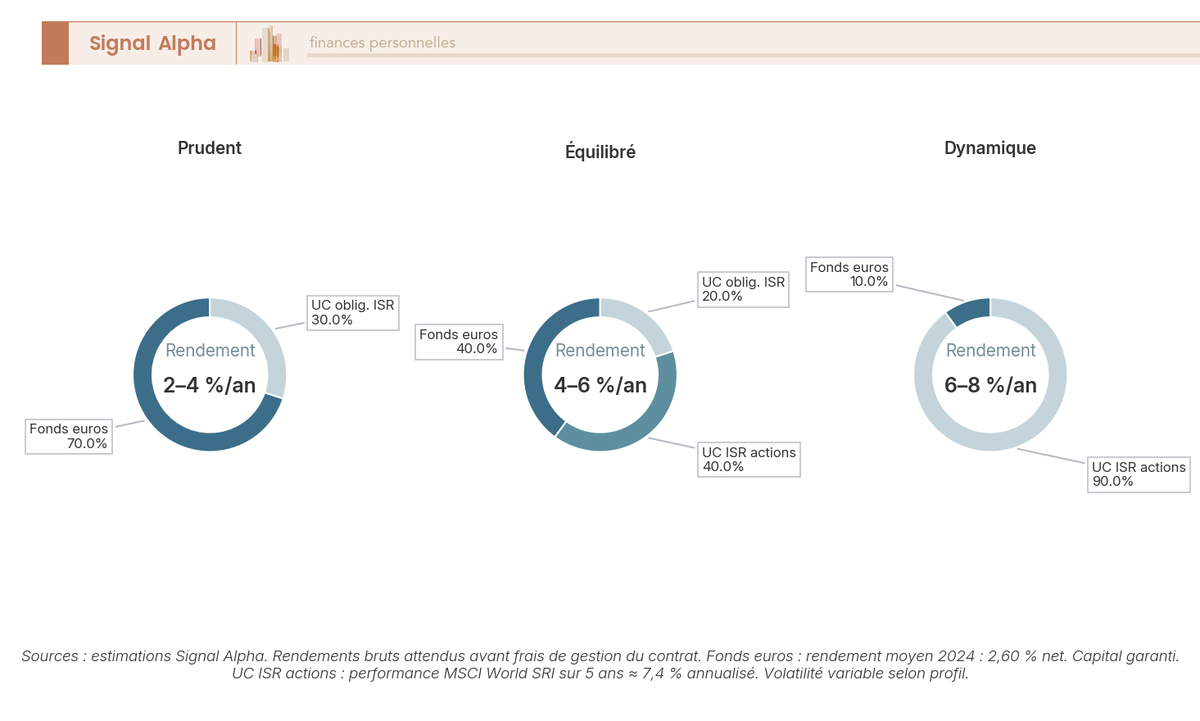

Avant de sélectionner vos supports, trois paramètres structurent l’allocation : l’horizon d’investissement, la tolérance au risque et les convictions ISR.

| Profil | Allocation indicative | Support ISR adapté | Rendement brut attendu (long terme) |

|---|---|---|---|

| Prudent | 70 % fonds euros, 30 % UC ISR obligations | Fonds euros + OPCVM obligations ISR | 2 % à 4 % par an |

| Équilibré | 40 % fonds euros, 60 % UC ISR mixte | Fonds euros + ETF ISR diversifiés | 4 % à 6 % par an |

| Dynamique | 0 à 20 % fonds euros, 80 à 100 % UC ISR actions | ETF MSCI World SRI, OPCVM actions ISR | 6 % à 8 % par an |

Un profil prudent avec un horizon court (moins de 3 ans) privilégie le fonds euros et les obligations ISR. Un profil dynamique sur un horizon long (plus de 8 ans) peut aller jusqu’à 100 % en UC ISR actions, principalement via des ETF MSCI World SRI ou équivalent. L’investissement responsable combine objectifs financiers et extra-financiers : si vos convictions portent sur le climat, orientez-vous vers des fonds Greenfin ; si l’économie sociale et solidaire vous parle davantage, le label Finansol sera plus adapté. Pour définir son horizon de placement, c’est un préalable indispensable.

8.2 Sélectionner ses supports ISR par thématique (gestion libre)

En gestion libre, vous composez votre allocation en piochant dans les UC labellisées de votre contrat. Les thématiques ISR couvrent un large spectre :

| Thématique | Exemples de fonds / ETF | Label fréquent | Rendement historique (indicatif) |

|---|---|---|---|

| Transition écologique / climat | Amundi MSCI World Climate Paris Aligned, Mirova Europe Environmental Equity | ISR, Greenfin | Variable (environ 6 à 10 % long terme) |

| Eau | BNP Paribas Aqua, Pictet Water | ISR | Pictet Water : +35,25 % sur 5 ans (environ 6,2 % annualisé) |

| Énergies renouvelables | iShares Global Clean Energy, Lyxor New Energy | SFDR art. 8/9 | Très variable (de -5 % à +15 % selon les années) |

| Égalité / social | Mirova Women Leaders, AXA WF Human Capital | ISR, SFDR art. 8 | Environ 5 à 8 % |

| Solidarité / ESS | Natixis Impact Solidaire | Finansol | Environ 3 à 6 % |

| Biodiversité | Ossiam Food for Biodiversity, BNP Paribas Ecosystem Restoration | Greenfin, ISR | Récent, données limitées |

Données à jour, mars 2026. Les performances passées ne préjugent pas des performances futures.

La structure qui fonctionne le mieux dans la pratique : un ETF ISR monde (MSCI World SRI) comme coeur de portefeuille, pour couvrir l’exposition géographique et sectorielle large. Les fonds Greenfin cumulent la finance verte avec l’exclusion des énergies fossiles. En satellite, une ou deux thématiques selon vos convictions (eau, biodiversité, énergies renouvelables). Attention aux fonds thématiques de niche comme le clean energy : leur volatilité est nettement supérieure à celle d’un indice large, et ils ne doivent représenter qu’une fraction limitée de l’allocation.

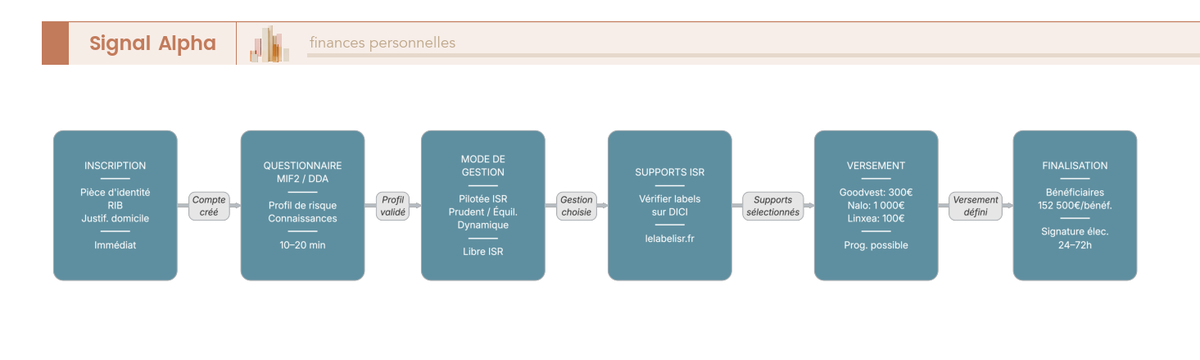

8.3 Parcours de souscription en 7 étapes

Vos supports sont choisis. Concrètement, à quoi ressemble la souscription ? Le parcours en ligne est le même chez la plupart des courtiers et assureurs :

Créer un compte : pièce d’identité, RIB, justificatif de domicile. La procédure est 100 % en ligne chez tous les acteurs cités.

Remplir le questionnaire MIF2/DDA : profil de risque, connaissances financières, situation patrimoniale. Ce questionnaire est obligatoire et détermine les supports auxquels vous aurez accès.

Choisir le mode de gestion : gestion libre (vous sélectionnez vos supports) ou gestion pilotée ISR (un gérant s’en charge selon votre profil de risque).

Sélectionner les supports : en gestion pilotée, vous choisissez le profil de risque (prudent, équilibré, dynamique). En gestion libre, vous sélectionnez vos UC ISR une par une.

Définir le versement initial et les versements programmés : dès 300 euros chez Goodvest (avec 50 euros par mois), 100 à 500 euros chez Linxea. Les versements programmés sont facultatifs mais facilitent la discipline d’investissement.

Désigner le(s) bénéficiaire(s) : c’est le point de vigilance le plus sous-estimé. Ne laissez pas la clause bénéficiaire par défaut (« mes héritiers »). Rédigez une clause nominative en désignant chaque bénéficiaire avec sa quote-part. C’est la condition pour que l’abattement de 152 500 euros par bénéficiaire s’applique de manière optimale.

Signer électroniquement : traitement sous 24 à 72 heures. Votre contrat est actif, le compteur des 8 ans court.

Après la souscription, un réflexe annuel : vérifier que vos fonds conservent leur label ISR. Environ 330 fonds ont été déréférencés lors de la réforme 2024 ; un fonds peut perdre son label lors d’un audit. Pour vérifier qu’un fonds conserve bien son accréditation, la ressource de référence est le site labelisr.fr. En cas de perte de label, arbitrez vers un fonds encore labellisé : c’est gratuit chez la plupart des courtiers en ligne.

Le parcours de souscription est clair. Mais avant de conclure, il reste un sujet que beaucoup d’épargnants découvrent trop tard : les erreurs classiques et les évolutions réglementaires qui changent la donne en 2026.

9. Les pièges à éviter et les évolutions à connaître en 2026

Tout est en place pour souscrire. Mais les erreurs sur l’ISR sont fréquentes, et certaines coûtent cher. On passe en revue les pièges classiques, puis les évolutions réglementaires qui modifient la donne en 2026.

9.1 Les 8 erreurs les plus fréquentes en assurance-vie ISR

| Erreur | Réalité | Impact pour l’épargnant |

|---|---|---|

| Confondre label ISR et classification SFDR | ISR = label volontaire français ; SFDR art. 8/9 = obligation de transparence européenne. Un fonds art. 8 n’est pas forcément labellisé ISR. | Risque de sélectionner un fonds peu engagé ESG |

| Croire que l’AV ISR a une fiscalité différente | La fiscalité AV est liée à l’enveloppe, pas aux supports. AV ISR = AV classique fiscalement. | Aucun avantage fiscal supplémentaire à attendre |

| Écrire « AV : PFU 31,4 % » | Les PS AV restent à 17,2 % (exception). Le bon taux avant 8 ans est 30,0 % (12,8 % + 17,2 %), pas 31,4 %. | Erreur de calcul pouvant fausser une décision |

| Ignorer les frais internes des supports | Un OPCVM ISR à 2,00 % de frais courants annule l’avantage de frais d’enveloppe bas. | Jusqu’à -30 % de capital sur 20 ans vs un ETF ISR |

| Confondre fonds euros et investissement ISR | Le fonds euros n’est quasi jamais labellisé ISR. « Mon AV est ISR » ne signifie pas que tout l’argent est investi responsable. | Part en fonds euros non ISR |

| Négliger le greenwashing | Certains fonds affichent « ESG » sans engagement réel. | Investir dans un fonds qui ne respecte pas ses promesses |

| Choisir uniquement sur la performance passée | Les fonds thématiques ISR (clean energy, hydrogène) ont des performances très volatiles. | Achat au plus haut, déception à la baisse |

| Oublier la clause bénéficiaire | Même pour une AV ISR, la clause bénéficiaire est déterminante pour la transmission. | Capitaux transmis selon la dévolution légale |

La confusion la plus courante, celle qu’on rencontre presque systématiquement : confondre le label ISR avec la classification SFDR. Un fonds classé « article 8 » n’est pas forcément labellisé ISR. Le réflexe : vérifier le label officiel sur le DICI du fonds ET sur lelabelisr.fr, pas se contenter de la mention « article 8 » ou du mot « ESG » dans le nom du fonds. Pour connaître les plafonds et seuils clés de l’assurance-vie, c’est une lecture complémentaire utile avant de souscrire.

9.2 Loi Industrie Verte et évolutions réglementaires 2024-2026

L’environnement réglementaire a changé en profondeur entre 2024 et 2026. Trois évolutions méritent votre attention.

La loi Industrie Verte (loi n° 2023-973 du 23 octobre 2023), dont les dispositions pour l’assurance-vie sont entrées en vigueur au 1er janvier 2026, impose une part d’investissement dans des supports labellisés (ISR, Greenfin, Finansol) ou dans des fonds non cotés (private equity, infrastructure verte) au sein des mandats de gestion pilotée. Le décret d’application (n° 2024-742, publié le 6 juillet 2024) fixe entre 4 et 8 % d’investissements non cotés selon les profils de risque. En pratique, les acteurs spécialisés ISR étaient déjà au-dessus de cette exigence. L’obligation renforce surtout la présence ISR chez les assureurs traditionnels qui ne proposaient pas de gestion pilotée ISR dédiée. Si vous êtes en gestion libre, aucune obligation directe ne s’applique : vous gardez entièrement la main sur vos choix.

La réforme du label ISR (mars 2024, renforcée au 1er mars 2026 par l’arrêté du 18 février 2026), parfois désignée label ISR V3 dans les communications sectorielles, a durci les exclusions et la sélectivité. L’impact principal : un univers d’investissement ISR plus restreint mais plus crédible, avec environ 970 fonds labellisés contre 1 340 avant la réforme.

Enfin, la taxonomie européenne continue d’évoluer. Les fonds ISR et Greenfin doivent de plus en plus publier leur pourcentage d’alignement taxonomique, mais celui-ci reste « plutôt faible » selon les analyses récentes. Le paquet Omnibus, en discussion à Bruxelles, entretient une incertitude sur les exigences exactes d’alignement pour les prochaines années. Ce qu’on peut en retenir : la réglementation pousse dans le sens de plus de transparence et plus d’exigence, ce qui renforce la valeur du label ISR comme gage de qualité pour vous en tant qu’épargnant.

9.3 Check-list : les bons réflexes de l’épargnant ISR

Plutôt qu’un long résumé, cette check-list synthétise les réflexes à adopter à chaque étape :

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Vérifier le label ISR officiel sur le DICI du fonds | Se fier uniquement au nom du fonds (« green », « ESG ») | Greenwashing involontaire |

| Comparer les frais totaux (enveloppe + mandat + support) | Regarder seulement les frais d’enveloppe | Oublier les frais internes OPCVM ISR (environ 2 %) |

| Diversifier (géographiquement, thématiquement) | Concentrer sur un seul thème ISR (ex. clean energy) | Volatilité excessive |

| Ouvrir l’AV tôt pour prendre date fiscalement (8 ans) | Reporter l’ouverture en attendant « le bon moment » | Perdre des années de compteur fiscal |

| Rédiger la clause bénéficiaire avec soin | Laisser la clause par défaut | Transmission non optimale |

| Vérifier annuellement le maintien des labels | Considérer le label comme acquis à vie | Perte de label non détectée |

Pour structurer votre stratégie d’épargne globale, l’AV ISR s’inscrit dans une logique plus large aux côtés du PEA, du PER et des livrets réglementés. L’essentiel : elle n’est pas un placement isolé, c’est une brique d’un ensemble cohérent.

Vous disposez désormais de tous les éléments pour investir de manière responsable en assurance-vie. Le tableau récapitulatif ci-dessous rassemble les 12 dimensions clés de l’article en un coup d’oeil.

Tableau récapitulatif : dimensions clés de l’assurance-vie ISR

| Dimension | Ce qu’il faut retenir | Chiffre / donnée clé |

|---|---|---|

| Définition | AV ISR = AV classique + supports labellisés ISR/ESG en UC | Enveloppe fiscale identique |

| Label ISR | Certification publique française, réformée en mars 2024 | Exclusion fossiles, exclusion 30 % ESG les plus faibles |

| Autres labels | Greenfin (vert, exclut nucléaire), Finansol (solidaire), SFDR (transparence UE) | Cumulables entre eux |

| Fiscalité avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | PS restent à 17,2 % (exception AV) |

| Fiscalité après 8 ans | IR 7,5 % + PS 17,2 % = 24,7 % (primes de 150 000 euros ou moins) | Abattement 4 600 euros / 9 200 euros sur l’IR |

| Performance ISR vs classique | Écart faible, pas de sous-performance systématique | Plus ou moins 0,5 % par an par rapport à un indice classique |

| Frais totaux AV ISR spécialisée | Goodvest, Nalo : 1,30 à 1,90 % par an | ETF ISR internes : 0,15 à 0,35 % par an |

| Frais totaux gestion libre ISR | Linxea Spirit 2 + ETF ISR : environ 0,65 à 0,85 % par an | Le plus compétitif, mais nécessite autonomie |

| Transmission | 152 500 euros par bénéficiaire (versements avant 70 ans) | Exonération conjoint/PACS |

| Loi Industrie Verte | Obligation ISR dans mandats pilotés AV depuis le 01/01/2026 | 4 à 8 % de non coté obligatoire selon profil |

| Erreur à éviter n° 1 | Ne pas confondre label ISR et classification SFDR | ISR = label, SFDR = transparence |

| Erreur à éviter n° 2 | Ne pas écrire « AV : PFU 31,4 % » | PS AV = 17,2 %, pas 18,6 % |

Conclusion

L’assurance-vie ISR, au fond, c’est la même enveloppe fiscale que vous connaissez déjà, avec la même fiscalité avantageuse après 8 ans, sauf que les supports d’investissement sont filtrés selon des critères environnementaux, sociaux et de gouvernance. Ce n’est pas un nouveau produit : c’est un choix de supports à l’intérieur d’un contrat que vous maîtrisez probablement déjà. Et depuis la réforme du label ISR de mars 2024, ce choix a gagné en crédibilité : les fonds qui se contentaient d’un affichage « responsable » sans exclure les énergies fossiles ont été éliminés.

Deux choses à ne pas perdre de vue. D’abord les frais : entre un ETF ISR à 0,25 % et un OPCVM ISR à 1,80 %, l’écart dépasse 8 000 euros sur 20 ans pour un capital initial de 10 000 euros. C’est un point que l’on constate régulièrement, et qui rend la gestion libre en ETF ISR nettement plus compétitive que la gestion pilotée pour ceux qui acceptent de sélectionner eux-mêmes leurs supports. Ensuite les labels : confondre ISR et SFDR article 8 reste l’erreur la plus fréquente. Un fonds classé article 8 n’est pas labellisé ISR, et inversement. Avant de souscrire, vérifiez le label directement sur lelabelisr.fr : c’est le seul réflexe qui coupe court aux ambiguïtés commerciales.

Si vous souhaitez aller plus loin, notre guide sur le fonctionnement de l’assurance-vie reprend les mécanismes de l’enveloppe en détail, et notre article sur les stratégies de diversification des supports en assurance-vie vous aidera à construire une allocation cohérente. Pour comparer les contrats, notre classement des meilleurs contrats d’assurance-vie en ligne en 2026 est régulièrement mis à jour.

Questions fréquentes

L’assurance-vie ISR est-elle plus risquée qu’une assurance-vie classique ?

Non, le risque ne vient pas du label ISR : il dépend de l’allocation choisie, c’est-à-dire de la proportion de fonds euros et d’unités de compte dans le contrat. Un ETF ISR répliquant le MSCI World SRI présente un profil de risque très proche d’un ETF MSCI World classique, et les études de performance sur 5 à 10 ans convergent vers un écart inférieur à 0,5 % par an entre indices ISR et indices conventionnels. Le risque est en revanche légèrement supérieur sur les fonds thématiques de niche (énergie propre, hydrogène), qui sacrifient la diversification sectorielle pour un focus plus étroit. Ce que l’on observe, c’est que la grande majorité des épargnants investissant en AV ISR choisissent des fonds diversifiés mondiaux, pas des thématiques spéculatives.

Puis-je bénéficier de la même fiscalité avantageuse avec une AV ISR ?

Oui, strictement identique. La fiscalité de l’assurance-vie est attachée à l’enveloppe, pas aux supports qu’elle contient. Après 8 ans, les gains sur primes versées en dessous de 150 000 € sont soumis à un IR réduit à 7,5 % plus les prélèvements sociaux à 17,2 %, avec un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple. Avant 8 ans, le taux d’IR monte à 12,8 %, soit un taux global de 30,0 %. Un point souvent sous-estimé : depuis le 1er janvier 2026, la LFSS a relevé les prélèvements sociaux à 18,6 % pour la plupart des enveloppes, mais l’assurance-vie reste à 17,2 %, ce qui renforce mécaniquement son attractivité relative face au PEA ou au compte-titres. Pour bien comprendre les seuils fiscaux et successoraux qui s’appliquent à votre contrat, l’article assurance-vie : plafonds fiscaux et successoraux détaille chaque niveau.

Quelle est la différence entre le label ISR et le label Greenfin ?

Les deux sont des labels publics français, mais ils n’ont ni le même périmètre ni les mêmes exigences. Le label ISR, créé en 2016 et réformé en mars 2024, couvre tous les secteurs économiques (à l’exception des énergies fossiles depuis la réforme) et intègre les trois dimensions ESG : environnement, social, gouvernance. Le label Greenfin est plus restrictif : il exclut à la fois les énergies fossiles et le nucléaire, et exige que le fonds investisse directement dans des activités économiques vertes. En clair, un épargnant avec des convictions strictement climatiques et anti-nucléaire doit chercher le label Greenfin, pas seulement ISR. Le label ISR, lui, est plus adapté à une approche ESG élargie qui inclut aussi le volet social et la gouvernance d’entreprise.

Combien coûte une assurance-vie ISR par rapport à une AV classique ?

Les frais d’enveloppe sont identiques : chez les courtiers en ligne, on tourne entre 0,50 % et 0,75 % par an. La différence porte surtout sur deux postes. D’abord, les frais de mandat en gestion pilotée ISR (0,55 % à 0,90 % par an chez Goodvest ou Nalo), contre zéro en gestion libre. Ensuite, les frais internes des supports : les OPCVM ISR actifs coûtent 1,50 % à 2,50 % par an, alors que les ETF ISR (Amundi MSCI World SRI, BNP Easy Low Carbon) restent entre 0,15 % et 0,35 %. Sur 20 ans, avec un capital de 10 000 € et 7 % de rendement brut annuel, passer de 0,25 % à 1,80 % de frais internes représente une perte de capital d’environ 8 200 €, soit -22,7 %. Ce n’est pas l’ISR en lui-même qui coûte plus cher : c’est le choix entre gestion passive ETF ISR et gestion pilotée active qui fait toute la différence.

Qu’est-ce que la loi Industrie Verte change pour mon assurance-vie ?

Depuis le 1er janvier 2026, les mandats de gestion pilotée en assurance-vie doivent intégrer une part de supports labellisés (ISR, Greenfin ou Finansol) et une part de fonds investis dans le non coté, entre 4 % et 8 % selon le profil de risque. Concrètement, si vous êtes en gestion pilotée, votre allocation intègre mécaniquement plus de fonds ISR et de private equity, sans que vous ayez à choisir. En gestion libre, aucune obligation directe : vous sélectionnez vos supports vous-même et pouvez très bien choisir 100 % d’ETF ISR ou ne pas en avoir du tout. Pour les épargnants qui pilotent eux-mêmes leur allocation, le bon réflexe est de vérifier que les fonds sélectionnés portent bien le logo ISR officiel, pas seulement une mention « article 8 » au sens SFDR, qui n’est pas un label.

Le fonds euros de mon AV ISR est-il lui-même ISR ?

Dans la quasi-totalité des cas, non. Le fonds euros est géré par l’assureur, principalement en obligations souveraines et corporate, et il ne fait pas l’objet d’une labellisation ISR officielle. Certains assureurs comme la MAIF communiquent sur une gestion « responsable » de leur fonds euros, mais sans certification par un organisme tiers (Afnor, EY ou Deloitte). L’exception notable est Goodvest : le contrat ne propose pas de fonds euros classique, et la poche sécurisée est constituée d’obligations ISR. Si votre objectif est un investissement 100 % responsable incluant la part sécurisée, Goodvest est le seul contrat du marché à proposer cette approche. Pour les autres contrats, l’investissement ISR passe exclusivement par les unités de compte.

Comment vérifier si un fonds est réellement labellisé ISR ?

Trois vérifications s’imposent, dans l’ordre. D’abord, consulter la liste officielle sur lelabelisr.fr : c’est la source de référence mise à jour après chaque audit de renouvellement. Ensuite, lire le Document d’Information Clé (DIC/DICI) du fonds, qui mentionne explicitement le label ISR s’il est certifié. Enfin, distinguer le label ISR officiel d’une simple classification SFDR article 8 : un fonds « article 8 » est soumis à des obligations de transparence européennes, mais ce n’est pas un label de qualité. Un fonds peut parfaitement être article 8 sans jamais avoir été audité par Afnor, EY ou Deloitte. Cette confusion est l’erreur la plus fréquente que l’on rencontre chez les épargnants qui pensent acheter de l’ISR alors qu’ils achètent simplement du reporting. Pour comparer les contrats qui donnent accès à la meilleure offre de supports labellisés, l’article souscrire une assurance vie en ligne passe en revue les contrats du marché avec leur catalogue UC.