Tapez « microcrédit » dans Google et vous tombez sur deux mondes qui n’ont rien à voir. D’un côté, des fintechs comme Finfrog qui promettent un « micro crédit express 24h » en quelques clics. De l’autre, des associations comme l’Adie ou la Croix-Rouge qui accompagnent des personnes exclues du système bancaire. Ces deux dispositifs portent le même nom, mais l’un est un crédit à la consommation classique (souvent à 10-21 % de taux), et l’autre est un mécanisme encadré par le Code monétaire et financier, avec un accompagnement social obligatoire. La confusion est massive, et elle coûte cher à ceux qui se trompent de porte.

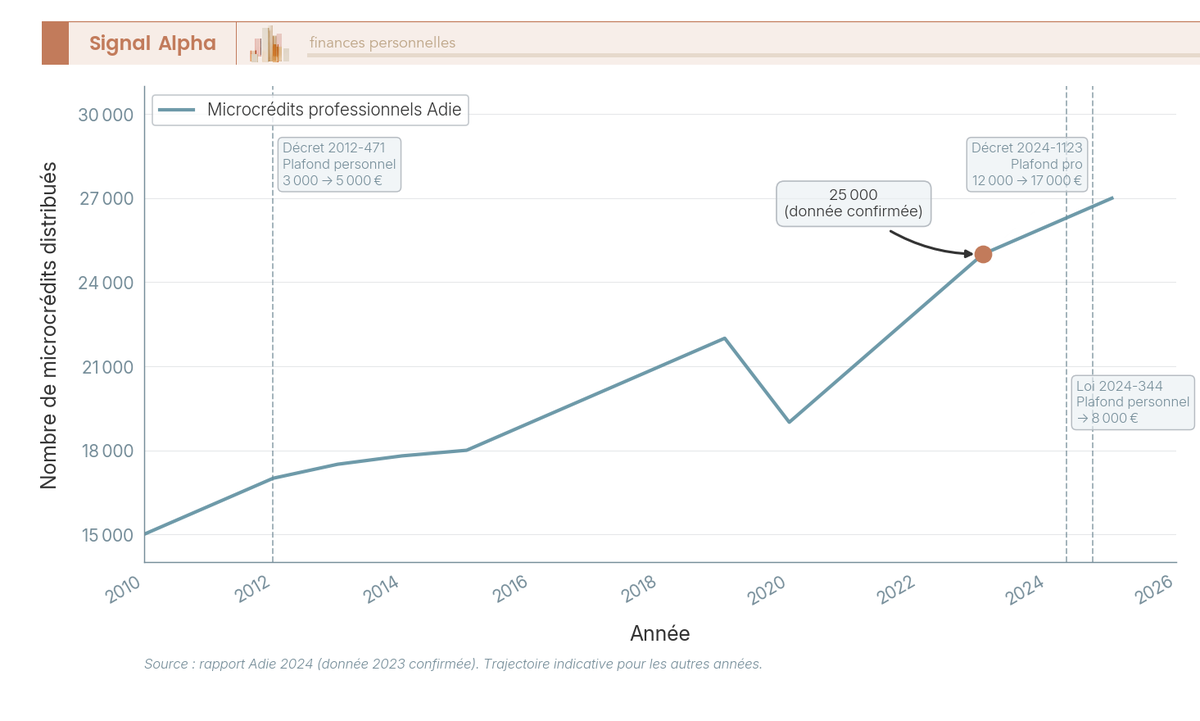

En France, le microcrédit est un dispositif réglementé (articles L. 511-6 et D. 511-6 du CMF) qui s’adresse aux personnes que les banques refusent : revenus trop faibles, situation précaire, absence de garanties. Ce n’est ni une aide sociale, ni un prêt gratuit, mais un prêt de faible montant, à taux encadré (de 1,5 % à 8 % selon l’organisme et le type), qui doit être remboursé avec intérêts. Le dispositif évolue : le plafond du microcrédit professionnel a été relevé à 17 000 euros en décembre 2024, et une loi d’avril 2024 prévoit de porter le microcrédit personnel de 5 000 à 8 000 euros, même si le décret d’application reste en suspens. Avec environ 500 Points conseil budget déployés sur le territoire et l’Adie qui distribue plus de 25 000 microcrédits professionnels par an, le dispositif n’a jamais été aussi accessible.

Tout au long de cet article, on passe en revue ce qui compte vraiment avant de faire une demande : la distinction entre microcrédit personnel et professionnel, les conditions d’éligibilité (y compris les cas FICP et surendettement), les acteurs et circuits à connaître, les coûts réels avec des exemples chiffrés, les alternatives qui valent le détour, et le parcours d’obtention étape par étape. Vous saurez exactement si le microcrédit correspond à votre situation, vers quel organisme vous tourner, et comment monter votre dossier.

Mais avant tout, il faut démêler ce qui crée le plus de confusion : qu’est-ce qu’un microcrédit au sens légal, et en quoi est-ce fondamentalement différent d’un crédit classique ou d’un mini-prêt en ligne ?

Qu’est-ce que le microcrédit et comment fonctionne-t-il en France ?

L’introduction a mis en lumière une confusion tenace : beaucoup de personnes qui tapent « microcrédit » dans Google tombent sur des offres de mini-prêts en ligne qui n’ont rien à voir avec le dispositif réglementé. Qu’est-ce qui distingue réellement un microcrédit d’un crédit classique, et dans quel cadre légal s’inscrit-il ? On part de la définition légale, puis on remonte le fil des évolutions récentes avant de fermer définitivement la porte aux fausses promesses des fintechs.

Définition : un prêt encadré, pas une aide sociale

Le microcrédit est un prêt de faible montant destiné aux personnes qui ne peuvent pas obtenir un crédit bancaire classique : revenus trop faibles, situation précaire, absence de garanties. Il est encadré par les articles L. 511-6 et D. 511-6 du Code monétaire et financier (CMF), ce qui le distingue nettement du crédit à la consommation ordinaire.

Trois caractéristiques le définissent. Premièrement, il passe par des réseaux agréés (associations, CCAS, Croix-Rouge), pas par une demande directe en agence bancaire. Deuxièmement, l’accompagnement social ou professionnel est obligatoire : sans cet accompagnement, pas de microcrédit. Troisièmement, il doit être remboursé avec intérêts, à des taux compris entre 1,5 % et 8 % selon l’organisme et le type de microcrédit.

C’est un point que l’on constate régulièrement dans les retours terrain : des personnes pensent que le microcrédit est une aide sociale, un don déguisé. Ce n’est pas le cas. Ce n’est pas non plus un crédit « facile » ou automatique : l’accompagnant évalue la situation, constitue le dossier, et la banque partenaire peut refuser le prêt si le risque de non-remboursement est jugé trop élevé. Le microcrédit se situe entre deux mondes : trop encadré pour être un crédit classique, trop contraignant pour être une aide gratuite.

Le circuit est le suivant : un réseau accompagnant (CCAS, Croix-Rouge, UDAF) réalise le diagnostic social, monte le dossier, et le transmet à une banque partenaire (Crédit Mutuel, Banque Postale, Caisse d’Epargne, entre autres). C’est la banque qui accorde le prêt, pas l’association. L’association accompagne, la banque prête. Si vous vous demandez pourquoi le processus prend du temps, c’est parce qu’il y a deux acteurs dans la boucle, et chacun a ses propres critères d’analyse.

Cadre légal et évolutions récentes (2024-2026)

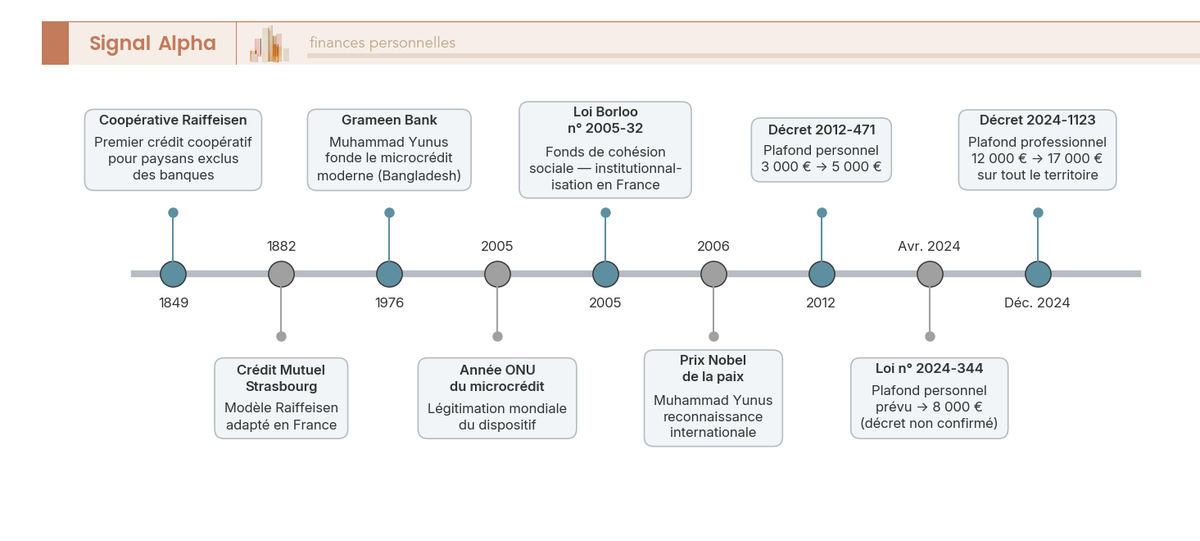

Le cadre juridique a évolué par étapes successives. La loi Borloo de 2005 (Plan de cohésion sociale) a créé le Fonds de cohésion sociale (FCS), géré par la Caisse des dépôts, qui garantit jusqu’à 50 % du montant emprunté pour le microcrédit personnel. C’est cette garantie qui rend le dispositif viable : sans elle, les banques ne prendraient pas le risque de prêter à des profils fragiles.

Depuis 2012, le plafond du microcrédit personnel était fixé à 5 000 euros (décret n° 2012-471). La loi n° 2024-344 du 15 avril 2024 (loi visant à soutenir l’engagement bénévole et simplifier la vie associative) prévoit de le relever à 8 000 euros avec une durée maximale de 7 ans, mais le décret d’application n’a pas été publié au 24 mars 2026. En pratique, le plafond applicable reste donc 5 000 euros, ce qui limite considérablement les projets finançables. Côté professionnel, la situation a bougé plus vite : le décret n° 2024-1123 de décembre 2024 a relevé le plafond à 17 000 euros sur l’ensemble du territoire national (contre 12 000 euros auparavant), soit une hausse de 42 % qui reflète la montée en puissance du micro-entrepreneuriat.

La Banque de France joue un rôle de supervision : elle tient un annuaire des points de contact microcrédit sur tout le territoire (accessible sur banque-france.fr et mesquestionsdargent.fr) et publie le rapport annuel de l’Observatoire de l’inclusion bancaire, qui inclut des données consolidées sur le microcrédit.

Le piège des « microcrédits en ligne rapides » : ce qui n’est PAS du microcrédit

Finfrog, Cashper, Floa Bank : ces plateformes proposent des « micro-crédits express » de quelques centaines d’euros, débloqués en 24 à 48 heures. Le nom ressemble, mais le produit n’a rien à voir. Ce sont des crédits à la consommation classiques, régis par le Code de la consommation (pas le CMF), sans accompagnement social, sans garantie FCS, et souvent à des taux nettement plus élevés. Le scoring est automatisé, la décision est instantanée, et aucun accompagnant ne vérifie que le prêt sert réellement un projet d’insertion.

| Critère | Microcrédit réglementé (CMF) | Mini-prêt fintech (Finfrog, Cashper, etc.) |

|---|---|---|

| Cadre juridique | Code monétaire et financier (art. L. 511-6) | Code de la consommation |

| Montant | Jusqu’à 5 000 euros (perso) / 17 000 euros (pro) | 100 à 6 000 euros |

| Taux (TAEG) | 1,5 % à 8 % | 0,5 % à 21 % selon montant et durée |

| Accompagnement | Obligatoire (réseau agréé) | Aucun |

| Garantie FCS | Oui (jusqu’à 50 %) | Non |

| Délai d’obtention | 6 à 12 semaines | 24 à 48 heures |

| Public cible | Personnes exclues du crédit bancaire | Tout public (sous réserve de scoring) |

L’erreur classique, c’est de souscrire un mini-prêt fintech à 15 ou 21 % de TAEG en pensant avoir trouvé un « microcrédit rapide », alors qu’un vrai microcrédit accompagné aurait coûté 3 à 4 fois moins cher en intérêts. Le délai est plus long, c’est vrai, mais l’écart de coût est considérable : sur 3 000 euros empruntés sur 36 mois, la différence entre un taux à 3,5 % et un taux à 18 % représente plus de 700 euros d’intérêts supplémentaires. Si votre situation vous oriente vers un rachat de crédits plutôt que vers un microcrédit, les logiques sont différentes, mais l’enjeu de comparer avant de signer est le même.

Le microcrédit est à présent clair dans ses contours : un prêt encadré par le CMF, distribué via des réseaux agréés, avec un accompagnement obligatoire et une garantie étatique. Ceci dit, le dispositif se divise en deux branches très différentes, et choisir la mauvaise revient à frapper à la mauvaise porte.

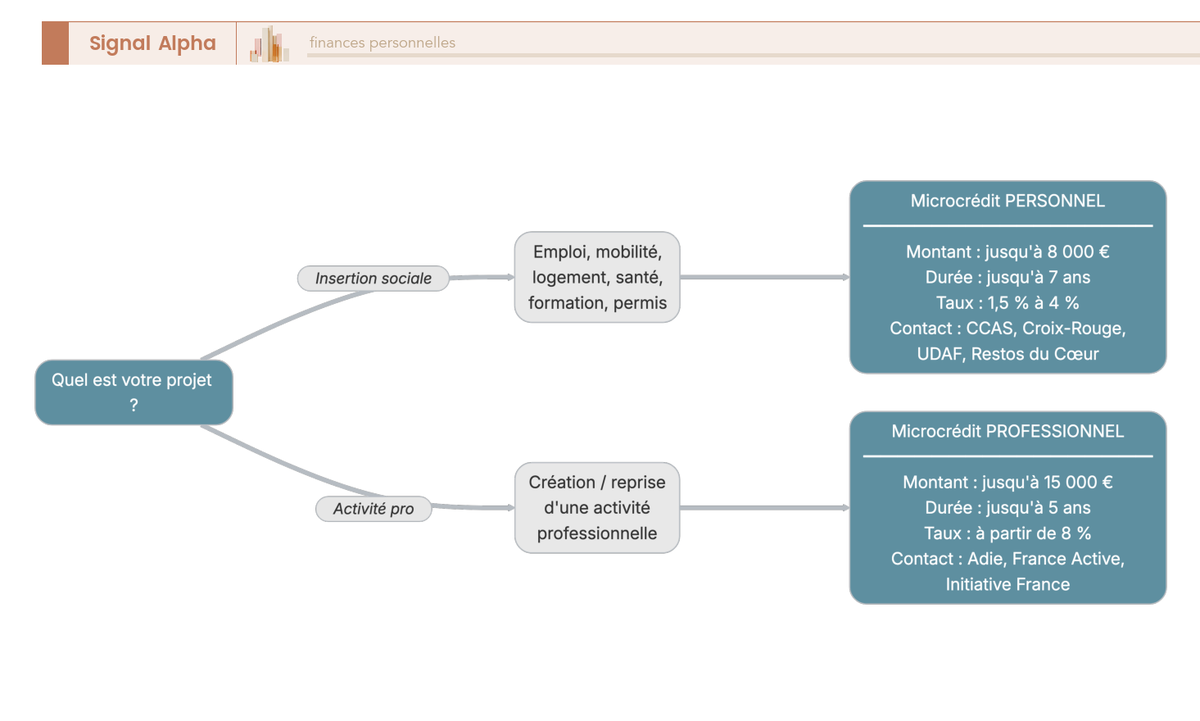

Microcrédit personnel vs professionnel : deux dispositifs à ne pas confondre

Vous savez à présent ce qu’est le microcrédit et ce qui le distingue d’un crédit classique ou d’un mini-prêt fintech. Mais derrière ce terme unique se cachent deux dispositifs aux logiques distinctes : le microcrédit personnel (insertion sociale) et le microcrédit professionnel (création d’activité). Lequel correspond à votre projet ? On commence par le comparatif structurel, avant de détailler les usages concrets de chaque branche.

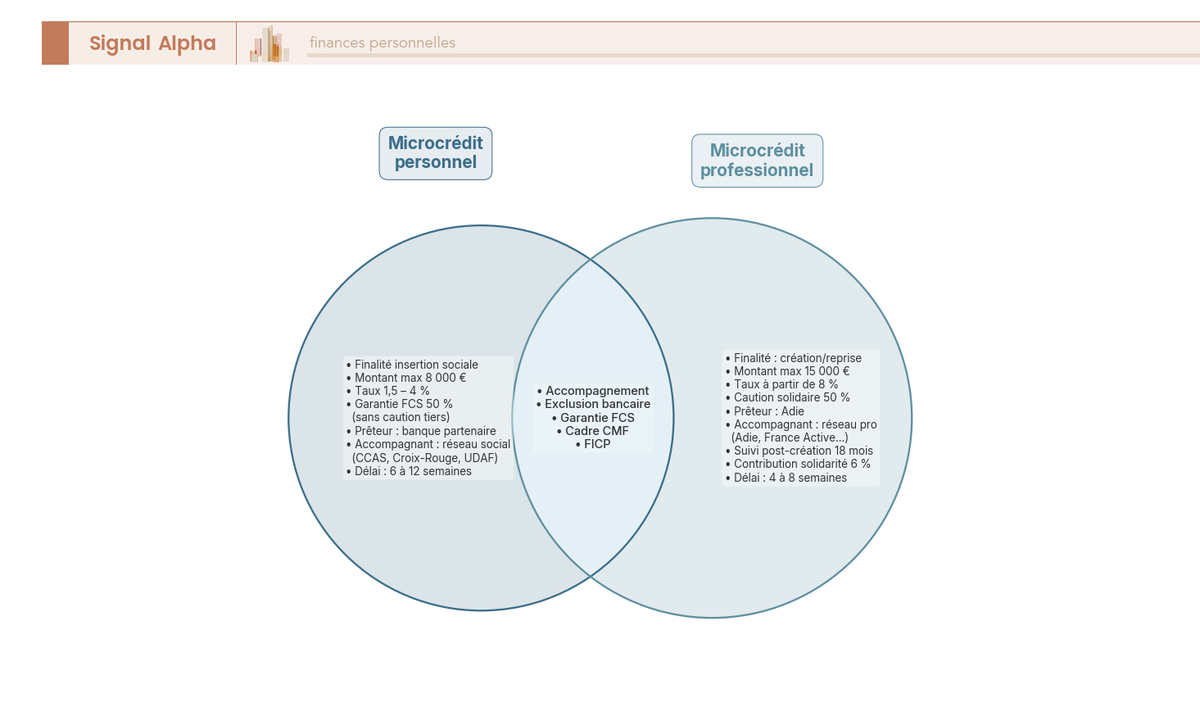

Comparaison structurelle : finalités, montants, taux et garanties

Les deux types de microcrédit partagent un socle commun (accompagnement obligatoire, exclusion bancaire, garantie FCS), mais divergent sur presque tout le reste. Le tableau ci-dessous met les différences côte à côte :

| Critère | Microcrédit personnel | Microcrédit professionnel |

|---|---|---|

| Finalité | Insertion sociale : mobilité, emploi, logement, santé, formation | Création, reprise ou développement d’une activité (auto-entreprise, micro-entreprise, artisanat) |

| Montant max | 5 000 euros (8 000 euros prévus, décret en attente) | Jusqu’à 15 000 euros (Adie) ; 17 000 euros (plafond réglementaire, décret 2024-1123) |

| Durée max | 5 ans (7 ans prévus, décret en attente) | 4 à 5 ans selon l’organisme |

| Taux (TAEG) | 1,5 % à 4 % | A partir de 8 % (Adie, taux fixe au 12/01/2026) |

| Garantie | FCS : jusqu’à 50 % ; pas de caution personnelle en principe | Pas de garantie personnelle systématique ; cautionnement solidaire de 50 % (Adie) |

| Accompagnement | Réseau social agréé (CCAS, UDAF, Croix-Rouge, Secours Catholique) | Réseau professionnel (Adie, France Active, Initiative France, BGE) |

| Organisme prêteur | Banque partenaire (sur dossier du réseau) | Association habilitée (prêt direct) ou banque partenaire |

| Inscription FICP | Oui, en cas d’incident de remboursement | Oui, en cas d’incident |

Données à jour, mars 2026.

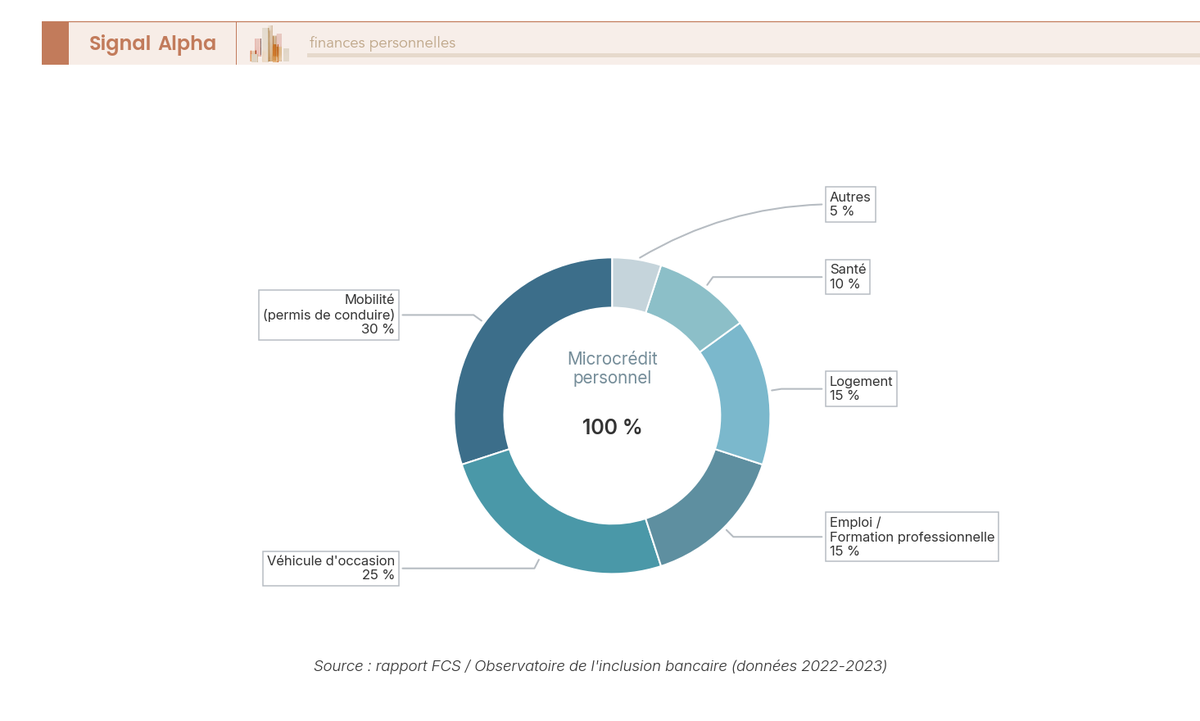

Le premier constat qui saute aux yeux, c’est l’écart de taux : un microcrédit personnel coûte entre 1,5 % et 4 %, tandis que l’Adie facture à partir de 8 % pour le professionnel. Cet écart s’explique par le modèle économique : l’Adie prête en direct (sans passer par une banque) et assume l’intégralité du risque de crédit, ce qui implique des coûts d’accompagnement post-création plus élevés. L’Adie ajoute aussi une contribution de solidarité de 6 % du montant emprunté. Le permis de conduire reste le premier poste de financement du microcrédit personnel, avec environ 30 % des demandes selon les données du FCS.

Autre point de divergence qui mérite votre attention : le cautionnement solidaire. L’Adie demande qu’un tiers de l’entourage du demandeur se porte garant à hauteur de 50 % du montant emprunté. Ce n’est pas une garantie patrimoniale au sens bancaire classique, mais c’est une condition qui peut bloquer les porteurs de projet isolés.

Le microcrédit personnel : usages concrets et limites

Le microcrédit personnel finance exclusivement des projets liés à l’insertion sociale ou professionnelle. Les cas que l’on voit le plus souvent : l’achat ou la réparation d’un véhicule, le financement du permis de conduire, un dépôt de garantie pour un logement, des frais de formation professionnelle, l’achat d’un ordinateur pour une recherche d’emploi, ou des frais médicaux non couverts (prothèses dentaires, optique).

La mobilité représente à elle seule plus de la moitié des demandes (permis + véhicule), ce qui en dit long sur le lien entre mobilité et insertion professionnelle en France. Le logement arrive en deuxième position (environ 15 % des demandes), suivi de l’emploi et la formation (15 %) et de la santé (10 %).

Autrement dit, le microcrédit personnel répond presque toujours à un besoin concret et immédiat : sans permis, pas de travail ; sans dépôt de garantie, pas de logement ; sans ordinateur, pas de formation en ligne. C’est un dispositif d’accès, pas de confort.

En revanche, le microcrédit personnel ne finance pas le remboursement de dettes existantes, les dépenses de loisirs ou les placements financiers. Si votre projet ne rentre pas dans le périmètre de l’insertion, le dossier sera refusé par le réseau accompagnant avant même d’arriver à la banque.

Le microcrédit professionnel : créer son activité sans fonds propres

Le microcrédit professionnel s’adresse aux porteurs de projet qui veulent créer, reprendre ou développer une activité : auto-entreprise, micro-entreprise, artisanat, petit commerce. Il finance l’achat de matériel professionnel, le stock initial, l’aménagement d’un local, le fonds de roulement de démarrage ou une formation liée au projet.

L’Adie est le premier réseau national, avec plus de 130 antennes et environ 25 000 microcrédits professionnels distribués par an (données consolidées 2023). Son accompagnement post-création dure au minimum 18 mois, et c’est ce qui distingue ce prêt d’un simple financement : l’objectif est que l’activité soit viable à terme, pas seulement qu’elle démarre.

Une confusion fréquente : le prêt d’honneur (proposé par Initiative France ou Réseau Entreprendre) n’est pas un microcrédit. C’est un prêt personnel à taux 0 %, sans garantie, complémentaire au microcrédit. Les deux se combinent souvent, et c’est là que l’effet levier devient intéressant pour vous.

| Critère | Microcrédit professionnel | Prêt d’honneur |

|---|---|---|

| Taux | 1,5 % à 8 % | 0 % |

| Montant | Jusqu’à 15 000 euros (Adie) | 2 000 à 50 000 euros (Initiative France) |

| Garantie | Cautionnement solidaire (Adie : 50 % par un tiers) | Aucune |

| Remboursement | Mensualités fixes | Mensualités fixes, différé possible |

| Effet levier bancaire | Oui | Fort (multiplicateur x3 à x7 en moyenne) |

Données à jour, mars 2026.

Concrètement, un prêt d’honneur de 5 000 euros peut débloquer un prêt bancaire classique de 15 000 à 35 000 euros, parce que la banque considère ce prêt d’honneur comme des quasi-fonds propres. Pour un micro-entrepreneur qui démarre sans épargne, cette combinaison microcrédit + prêt d’honneur est souvent le seul chemin vers un financement viable. Si vous créez une auto-entreprise, le régime fiscal de votre micro-entreprise est un sujet à maîtriser en parallèle.

Note de Tom : quand j’ai commencé à investir avec mes crédits étudiants, c’était un pari. Pour quelqu’un qui lance une micro-entreprise avec un microcrédit de 10 000 euros et un prêt d’honneur en levier, la logique est la même : c’est le premier euro qui est le plus difficile à obtenir, et l’effet levier fait le reste. Ce que je retiens de cette mécanique, c’est que le financement initial compte moins que la capacité à le transformer en activité réelle.

Arbre de décision : quel type de microcrédit pour mon projet ?

Plutôt que de relire les deux sous-sections précédentes, l’arbre de décision ci-dessous vous donne directement la réponse. On part de la nature du projet (personnel ou professionnel), puis du montant nécessaire, et enfin de la situation du demandeur (salarié, demandeur d’emploi, auto-entrepreneur). Chaque branche aboutit au type de microcrédit adapté et à l’organisme de premier contact.

Si votre projet est personnel (permis, logement, santé) et que le montant ne dépasse pas 5 000 euros, c’est le microcrédit personnel via un CCAS ou une association. Si vous voulez créer une activité, le microcrédit professionnel via l’Adie ou France Active est la voie à suivre, éventuellement combiné avec un prêt d’honneur pour augmenter votre capacité d’emprunt. Et si votre projet est personnel mais dépasse 5 000 euros (par exemple un véhicule adapté pour une personne en situation de handicap), il faudra attendre la publication du décret d’application de la loi 2024-344, ou combiner microcrédit avec une aide complémentaire (CAF, FSL).

Vous savez à présent quel type de microcrédit correspond à votre projet. Mais encore faut-il y être éligible, et c’est là que les idées reçues sont les plus tenaces : contrairement à ce que beaucoup pensent, le critère central n’est pas un plafond de revenus.

Qui peut bénéficier du microcrédit ? Conditions d’éligibilité et profils

Le microcrédit est défini, ses deux branches sont claires, et vous avez identifié laquelle correspond à votre situation. Reste une question essentielle : est-ce que vous y avez droit ? Et surtout, qu’en est-il si vous êtes fiché FICP ou en procédure de surendettement ? On commence par le critère fondamental, souvent méconnu, avant d’aborder les cas limites et les profils que le dispositif cible en priorité.

Le critère central : l’exclusion du crédit bancaire

C’est probablement le point le plus mal compris du microcrédit : il n’existe pas de plafond de revenus réglementaire. Le critère central, c’est l’exclusion du crédit bancaire classique. Concrètement, le demandeur doit avoir essuyé un refus de prêt bancaire, ou être dans une situation où un tel refus est quasi certain (revenus trop faibles, emploi précaire, absence de garanties).

Ce qui compte, ce n’est pas combien vous gagnez, c’est le fait que les banques vous disent non. Un intérimaire qui gagne 1 400 euros par mois mais dont les revenus sont trop irréguliers pour un crédit classique peut être éligible. Un allocataire RSA qui a besoin du permis de conduire pour accéder à un emploi, aussi. A l’inverse, un salarié en CDI qui gagne 2 500 euros et qui peut obtenir un crédit conso classique n’entre pas dans le périmètre, même s’il préférerait un taux plus bas.

| Profil | Situation | Type de microcrédit adapté |

|---|---|---|

| Demandeur d’emploi | Besoin du permis de conduire pour un emploi | Personnel |

| Allocataire RSA | Achat d’un véhicule d’occasion pour la mobilité | Personnel |

| Intérimaire / CDD | Revenus trop irréguliers pour un crédit classique | Personnel |

| Interdit bancaire (FICP) | Besoin de financer un projet d’insertion | Personnel (sous conditions) |

| Auto-entrepreneur en démarrage | Capital de départ pour lancer une activité | Professionnel |

| Artisan / commerçant | Achat de matériel professionnel | Professionnel |

| Personne en surendettement | Besoin de financement pour rebondir | Généralement exclu (voir ci-dessous) |

Si vous avez un projet concret d’insertion et que le système bancaire classique vous ferme la porte, le microcrédit est conçu pour vous. Le réseau accompagnant (CCAS, Croix-Rouge, UDAF) évalue votre capacité de remboursement résiduelle, c’est-à-dire ce qui reste une fois les charges fixes payées, pas votre niveau de revenus brut. Un reste-à-vivre de 100 à 200 euros par mois peut suffire pour des mensualités de microcrédit, qui sont calibrées en conséquence (souvent entre 30 et 80 euros par mois).

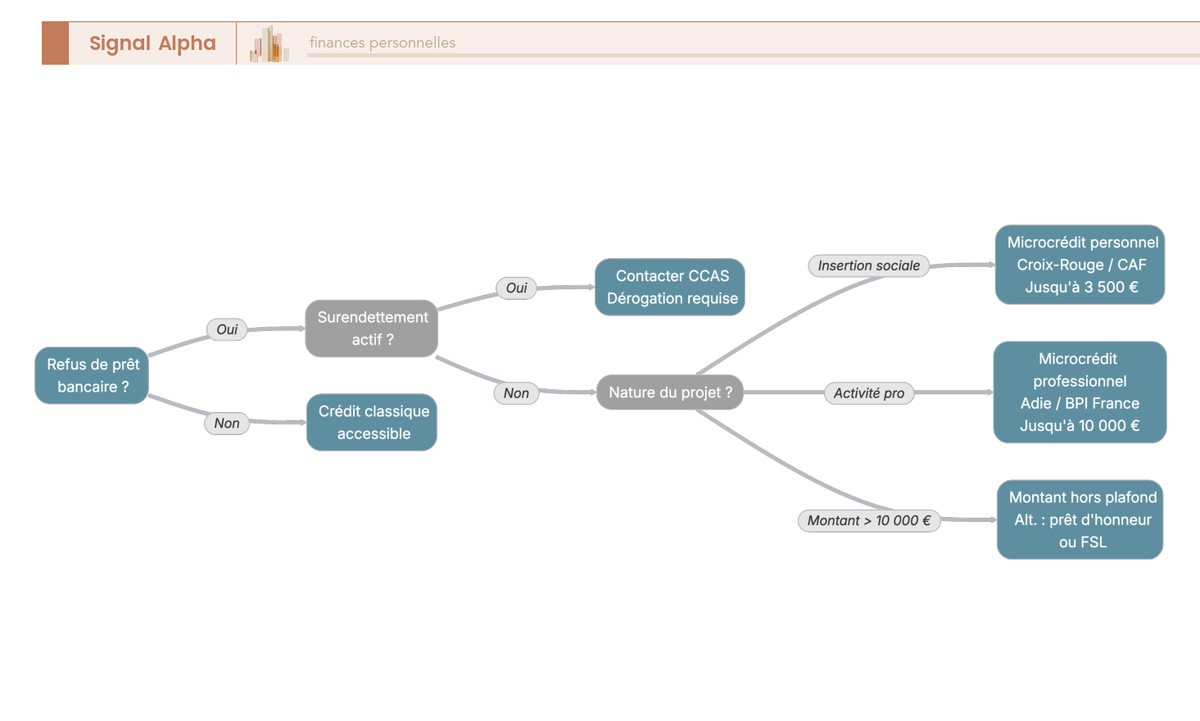

Cas particulier : personnes fichées FICP ou en surendettement

C’est la question la plus anxiogène pour les personnes en difficulté financière : peut-on obtenir un microcrédit quand on est fiché FICP ou en procédure de surendettement ?

La réponse dépend de la raison du fichage, et la distinction mérite d’être posée clairement.

L’inscription FICP pour un incident de paiement (retard sur un crédit, chèque impayé) n’est pas un obstacle systématique au microcrédit. L’organisme accompagnant évalue la situation globale et la capacité de remboursement résiduelle. Si l’incident est ancien et que le reste-à-vivre est suffisant pour absorber les mensualités, le dossier peut passer. L’interdit bancaire au sens du FCC (Fichier central des chèques) ne bloque pas non plus automatiquement l’accès : le microcrédit ne passe pas par un chèque ni par un crédit renouvelable, donc le FCC n’est pas un critère pertinent ici.

En revanche, une personne en procédure de surendettement ne peut en principe pas contracter de nouveau crédit sans l’accord de la commission de surendettement (article L. 733-1 du Code de la consommation). Ce qu’on observe dans la pratique, c’est que les réseaux accompagnants peuvent intervenir auprès de la commission pour demander une dérogation si le microcrédit est jugé nécessaire à la réinsertion (le permis de conduire pour accéder à un emploi, par exemple). C’est un processus long et incertain, mais la possibilité existe.

La démarche à suivre dans ce cas précis : contacter d’abord le travailleur social du CCAS, qui évalue si une demande de dérogation auprès de la commission est envisageable. Si oui, il constitue le dossier avec le justificatif du plan de surendettement et une lettre motivant en quoi le microcrédit est nécessaire à la réinsertion. Le traitement prend plusieurs semaines, parfois plusieurs mois, et l’issue reste incertaine.

Si le microcrédit n’est pas accessible, des alternatives non remboursables existent : aides ponctuelles du CCAS (secours d’urgence), prêts CAF à taux 0 % pour l’équipement ou le logement, aides du Fonds de solidarité pour le logement (FSL). Ces dispositifs ne passent pas par le circuit bancaire et ne nécessitent pas l’accord de la commission de surendettement.

Pour les profils en surendettement, structurer votre situation financière avant d’entamer une démarche de microcrédit est souvent un préalable indispensable. L’accompagnant du CCAS peut d’ailleurs vous aider sur ce volet avant de monter le dossier de microcrédit.

Profils prioritaires du Fonds de cohésion sociale

Le FCS ne garantit pas n’importe quel microcrédit : il cible en priorité certains profils. Les bénéficiaires de minima sociaux (RSA, AAH, ASS) sont en première ligne, suivis des demandeurs d’emploi de longue durée, des jeunes sans emploi ni formation (NEET) et des travailleurs précaires (temps partiel subi, intérim).

Ce ciblage a une logique claire : le FCS intervient là où l’exclusion bancaire se double d’une exclusion sociale. L’objectif n’est pas de financer des projets de confort, mais de créer un effet de levier vers l’insertion. Un demandeur d’emploi qui obtient son permis grâce au microcrédit et décroche un poste de chauffeur-livreur, c’est exactement le type de parcours que le FCS vise. Un jeune NEET de 22 ans qui finance une formation qualifiante avec 2 000 euros de microcrédit personnel, c’est la même logique de déblocage.

Ce qu’on observe, c’est que les personnes qui ne rentrent dans aucun de ces profils prioritaires peuvent tout de même accéder au microcrédit, mais leur dossier sera traité avec moins de priorité et le réseau accompagnant sera plus exigeant sur la solidité du projet.

Soyons honnêtes : le microcrédit n’est pas un droit. Même après l’accompagnement, même avec un projet solide, la banque partenaire peut refuser le dossier si elle estime que le risque de non-remboursement est trop élevé. Le FCS garantit 50 %, mais les 50 % restants sont à la charge de la banque, ce qui explique que les critères de sélection restent réels et que tous les dossiers ne passent pas. Le taux de refus n’est pas publié, mais ce qu’on observe dans la pratique, c’est que l’accompagnement en amont filtre une partie significative des demandes : le réseau accompagnant ne transmet à la banque que les dossiers qu’il juge viables, ce qui améliore le taux d’acceptation final.

Diagnostic rapide : suis-je éligible ?

Pour savoir rapidement si le microcrédit peut correspondre à votre situation, l’arbre de décision ci-dessous résume le raisonnement en cinq questions : avez-vous essuyé un refus bancaire (ou un refus quasi certain) ? Etes-vous inscrit au FICP ? En procédure de surendettement ? Votre projet est-il personnel ou professionnel ? Quel montant est nécessaire ? Chaque branche vous oriente vers le bon dispositif ou vers une alternative.

Si l’arbre vous oriente vers le microcrédit, l’étape suivante est de contacter le bon organisme. Si le diagnostic pointe vers une alternative (aide non remboursable, prêt d’honneur, aide CAF), les sections suivantes de ce guide les détaillent également. Dans tous les cas, le premier contact à privilégier reste le CCAS de votre commune ou un Point conseil budget : ces structures sont gratuites, confidentielles, et conçues pour orienter les personnes en difficulté vers le bon dispositif.

Vous savez à présent ce qu’est le microcrédit, lequel des deux types correspond à votre projet, et si votre profil est éligible. Il reste la question la plus concrète : vers quel organisme se tourner, et comment se déroule le parcours de demande ?

Quel organisme choisir ? Les acteurs du microcrédit en France

Vous savez à présent quel type de microcrédit correspond à votre projet, et vous avez vérifié votre éligibilité. Reste une question très concrète : à qui s’adresser ? Le microcrédit ne se demande jamais directement en banque, il passe obligatoirement par un réseau accompagnant. Le choix de ce réseau dépend de votre situation, et se tromper de porte d’entrée, c’est perdre plusieurs semaines.

Réseaux accompagnants pour le microcrédit personnel

Pour un microcrédit personnel, la porte d’entrée la plus accessible reste le CCAS de votre commune. C’est gratuit, confidentiel, et il en existe un dans chaque commune de France. Si votre CCAS ne gère pas directement le microcrédit, il vous orientera vers la structure compétente.

| Organisme | Rôle | Couverture | Spécificités |

|---|---|---|---|

| CCAS / CIAS | Premier contact, diagnostic social, orientation, accompagnement | Toutes communes | Accès gratuit, porte d’entrée naturelle |

| Croix-Rouge française | Accompagnement social, montage de dossier | National (500+ antennes locales) | Programme spécifique « microcrédit personnel accompagné » |

| UDAF | Accompagnement budgétaire et social | Départemental (1 par département) | Spécialisé familles |

| Secours Catholique | Accompagnement social global | National | Approche globale (logement, emploi, budget) |

| Restos du Coeur | Accompagnement et orientation | National | Lien fort avec publics très précaires |

| Points conseil budget (PCB) | Conseil budgétaire gratuit, orientation microcrédit | National (~500 points) | Labellisés par l’Etat, gratuits |

| CRESUS | Accompagnement budgétaire, médiation bancaire | Régional (une dizaine d’antennes) | Spécialisé prévention surendettement |

Si vous ne savez pas par où commencer, deux réflexes : le CCAS de votre mairie ou l’annuaire microcrédit de la Banque de France (banque-france.fr), qui permet de trouver le point de contact le plus proche par code postal. Les PCB sont aussi une option pertinente, surtout si vous avez besoin d’un diagnostic budgétaire global avant de monter un dossier de microcrédit.

Ce qu’il faut garder en tête : tous ces organismes ne couvrent pas tous les territoires de la même manière. La Croix-Rouge dispose de plus de 500 antennes locales et gère un programme spécifique de « microcrédit personnel accompagné », mais sa couverture reste meilleure en zone urbaine. L’UDAF est organisée au niveau départemental (un par département), avec une spécialité familles. CRESUS, spécialisé en prévention du surendettement, ne dispose que d’une dizaine d’antennes régionales. Si vous êtes en zone rurale, le CCAS reste souvent le seul interlocuteur accessible, ce qui peut rallonger le processus quand le travailleur social gère un volume important de dossiers.

Acteurs du microcrédit professionnel : Adie, France Active, Initiative France

Pour le microcrédit professionnel, le paysage change. Certains acteurs ne se contentent pas d’accompagner : ils prêtent directement.

| Organisme | Type | Montant max | Taux | Spécificités |

|---|---|---|---|---|

| Adie | Prêteur direct | Jusqu’à 15 000 euros (+ prêt d’honneur complémentaire à 0 % jusqu’à 3 000 euros) | A partir de 8 % (taux fixe au 12/01/2026) | 130+ antennes, accompagnement post-création 18 mois, assurance emprunteur incluse |

| France Active | Financeur solidaire | Jusqu’à 50 000 euros (gamme complète) | Variable (non publié) | Garanties, prêts d’honneur, ingénierie financière |

| Initiative France | Prêts d’honneur | 2 000 à 50 000 euros (0 %) | 0 % | 200+ plateformes locales, effet levier bancaire fort |

| BGE | Accompagnement | N/A (pas prêteur direct) | N/A | Accompagnement création/reprise, formation, étude de marché |

| NEF | Coopérative financière | 5 000 à 50 000 euros | Variable (non publié) | Finance éthique, projets à impact social/environnemental |

Données à jour, mars 2026.

L’Adie est le premier réseau national avec environ 25 000 microcrédits professionnels distribués par an. C’est aussi le seul à prêter directement : pas besoin de passer par une banque partenaire, le prêt est accordé en interne après passage en comité de crédit. Si vous cherchez à ouvrir un compte professionnel en parallèle de votre demande de microcrédit, c’est un gain de temps appréciable.

France Active couvre une gamme plus large (jusqu’à 50 000 euros en combinant microcrédit et prêts d’honneur), mais son offre s’adresse à des projets déjà plus structurés : elle propose aussi de l’ingénierie financière et des garanties pour faciliter l’accès au prêt bancaire classique. Initiative France, de son côté, ne fait pas de microcrédit au sens strict : ce sont des prêts d’honneur à taux 0 %, complémentaires au microcrédit Adie ou à un prêt bancaire classique. Avec plus de 200 plateformes locales, le réseau est dense, mais le processus de sélection (passage devant un comité de pairs, souvent des chefs d’entreprise bénévoles) peut prendre plusieurs semaines.

BGE (ex-Boutiques de gestion) mérite une mention : ce réseau ne prête pas, mais il accompagne gratuitement les créateurs d’entreprise (étude de marché, business plan, formation). Si vous avez une idée mais pas encore de dossier structuré, passer par BGE avant de frapper à la porte de l’Adie permet d’arriver avec un dossier mieux ficelé, ce qui augmente vos chances d’acceptation. Quant à la NEF (Nouvelle Economie Fraternelle), c’est une coopérative financière spécialisée dans les projets à impact social ou environnemental, avec des prêts de 5 000 à 50 000 euros à des taux variables non publiés.

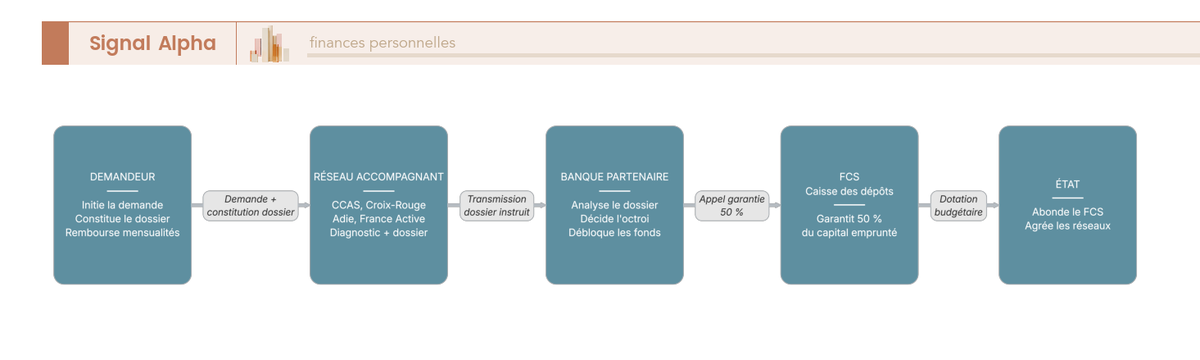

Le circuit complet : demandeur, réseau accompagnant, banque et FCS

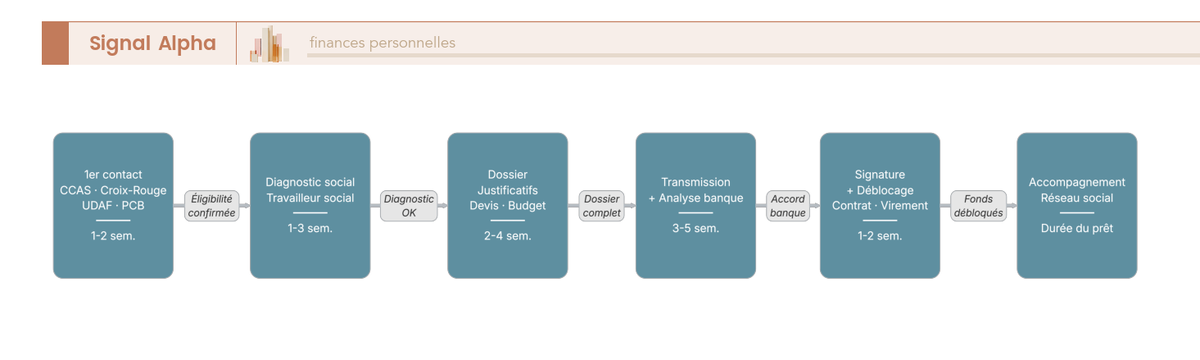

Pour comprendre pourquoi le processus prend du temps, il faut visualiser le circuit dans son ensemble. Cinq acteurs interviennent dans le microcrédit personnel, chacun avec un rôle distinct.

Le demandeur contacte un réseau accompagnant (CCAS, Croix-Rouge, UDAF). Le réseau réalise le diagnostic social, monte le dossier, et le transmet à une banque partenaire. La banque analyse le dossier, accorde (ou refuse) le prêt, et débloque les fonds. Le FCS, géré par la Caisse des dépôts, garantit jusqu’à 50 % du capital emprunté, ce qui réduit le risque pour la banque.

| Caractéristique | Détail |

|---|---|

| Gestionnaire | Caisse des dépôts et consignations |

| Garantie microcrédit personnel | Jusqu’à 50 % du capital emprunté |

| Garantie microcrédit professionnel | Variable selon les conventions |

| Coût pour l’emprunteur | Gratuit (financé par l’Etat) |

| Condition | Le prêt doit être distribué par un organisme agréé via un réseau accompagnant |

Données à jour, mars 2026.

C’est cette architecture qui explique à la fois la lenteur du processus (deux acteurs dans la boucle, chacun avec ses critères) et la solidité du dispositif (accompagnement + garantie étatique = taux de défaut contenu). Pour le microcrédit professionnel Adie, le circuit est différent : l’Adie est à la fois réseau accompagnant et prêteur, ce qui raccourcit le parcours (4 à 8 semaines contre 6 à 12 pour le personnel) mais concentre la décision sur un seul acteur.

Banques partenaires : qui distribue effectivement le microcrédit personnel ?

Les banques partenaires du microcrédit personnel sont les grandes enseignes nationales : Crédit Mutuel, Banque Postale, Caisse d’Epargne, Crédit Agricole, BNP Paribas (via son programme de microfinance) et Société Générale. Cette liste peut varier selon les conventions locales.

Un point qui revient souvent dans les questions : la demande ne se fait jamais directement en agence bancaire. Si vous vous présentez au guichet de votre Caisse d’Epargne en demandant un microcrédit, vous serez renvoyé vers un réseau accompagnant. Le dossier doit obligatoirement transiter par un CCAS, une association agréée ou un PCB. C’est le réseau qui transmet à la banque, pas l’inverse.

Concrètement, cela signifie aussi que vous ne choisissez pas votre banque partenaire : c’est le réseau accompagnant qui travaille avec un ou plusieurs établissements selon les conventions locales. Si le Crédit Mutuel refuse votre dossier, le réseau peut dans certains cas le soumettre à un autre partenaire, mais ce n’est ni automatique ni garanti.

Ce qu’on observe sur le terrain, c’est que la Banque Postale et le Crédit Mutuel sont parmi les plus actifs dans le microcrédit personnel, avec des conventions de partenariat étendues à l’échelle nationale. La Banque Postale bénéficie d’un maillage territorial très dense (les bureaux de poste), ce qui facilite l’accès pour les publics en zone rurale. Le Crédit Mutuel, en tant que banque coopérative, a historiquement un ancrage fort dans le crédit solidaire. BNP Paribas intervient via un programme de microfinance dédié, plutôt orienté vers les zones urbaines.

Les organismes sont identifiés, le circuit est clair. Mais combien tout cela coûte-t-il réellement ? Le taux affiché ne dit pas tout : l’écart entre un microcrédit personnel à 3,5 % et un microcrédit Adie à 8 % mérite d’être compris avant de s’engager.

Combien coûte réellement un microcrédit ? Taux, frais et exemples chiffrés

Vous savez désormais vers quel organisme vous tourner. La question suivante est logique : combien ça va coûter ? Les taux affichés vont de 1,5 % à 8 % selon l’organisme, mais le coût réel dépend aussi de la contribution de solidarité Adie, de l’assurance et de la durée. On part des taux par organisme, puis on passe aux exemples chiffrés en euros.

Taux d’intérêt par organisme : de 1,5 % à 8 %

| Organisme / Type | Taux annuel (TAEG indicatif) | Assurance incluse ? | Frais de dossier |

|---|---|---|---|

| Microcrédit personnel (banques partenaires via FCS) | 1,5 % à 4 % | Variable (souvent facultative) | Aucun en général |

| Adie (microcrédit professionnel) | A partir de 8 % (taux fixe au 12/01/2026) | Oui (assurance décès-invalidité obligatoire) | Contribution de solidarité : 6 % du montant emprunté |

| France Active (microcrédit) | Variable, souvent < 5 % | Variable | Variable |

| NEF (prêt solidaire) | 2 % à 5 % (fourchette indicative) | Facultative | Oui (montant variable) |

| Prêt d’honneur (Initiative France) | 0 % | Non | Aucun |

Données à jour, mars 2026.

L’écart entre 1,5 % (microcrédit personnel) et 8 % (Adie professionnel) saute aux yeux. Et il faut y ajouter la contribution de solidarité Adie de 6 % du montant emprunté : ce n’est ni un taux d’intérêt ni des frais de dossier au sens classique. C’est une contribution forfaitaire, prélevée en début de prêt ou intégrée aux mensualités, qui finance le modèle d’accompagnement de l’Adie. Sur un microcrédit de 10 000 euros, cela représente 600 euros supplémentaires au-delà des intérêts.

Pourquoi le taux Adie est-il élevé pour un dispositif social ?

8 % pour un organisme à vocation sociale, c’est un chiffre qui surprend. Quatre raisons l’expliquent.

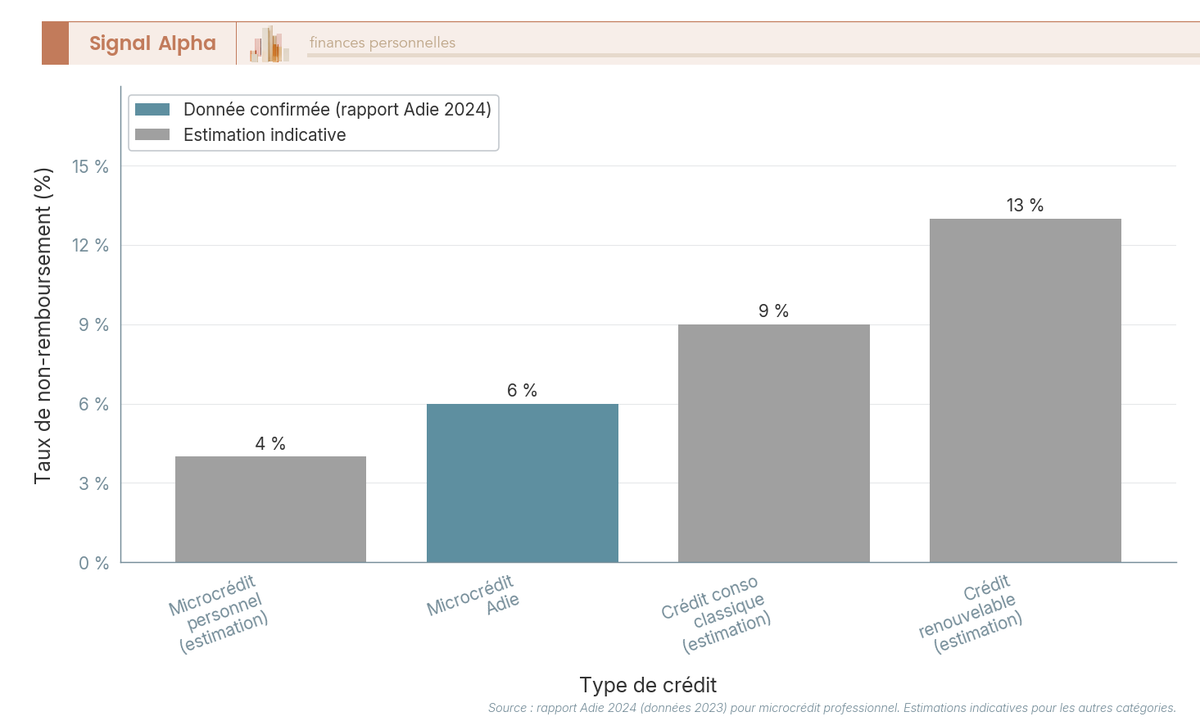

D’abord, le risque de défaut. Les créateurs d’entreprise en situation précaire présentent un taux de non-remboursement d’environ 6 %, nettement plus élevé que la moyenne du crédit bancaire classique. Ensuite, le coût d’accompagnement : chaque emprunteur bénéficie de 18 mois de suivi post-création (conseillers, formations, réseau), un suivi qui a un coût réel. Troisième facteur : le modèle économique de l’Adie ne repose pas sur des subventions suffisantes pour couvrir l’intégralité de ses coûts, les intérêts financent partiellement l’accompagnement. Enfin, le contexte réglementaire : le taux Adie reste inférieur au taux d’usure applicable.

Pour mettre les choses en perspective : un crédit renouvelable de type Cetelem ou Cofidis facture entre 15 et 21 % de TAEG, sans aucun accompagnement. L’Adie à 8 % avec 18 mois de suivi et un taux de défaut de 6 %, c’est un ratio coût/service qui reste nettement favorable. Et ce taux de 6 % de défaut, c’est justement ce qui distingue le microcrédit accompagné du crédit non accompagné : le suivi post-création (gestion de trésorerie, alertes sur les difficultés, réorientation si nécessaire) contient le risque à un niveau gérable. Sans cet accompagnement, le taux de défaut serait probablement beaucoup plus élevé sur ces profils.

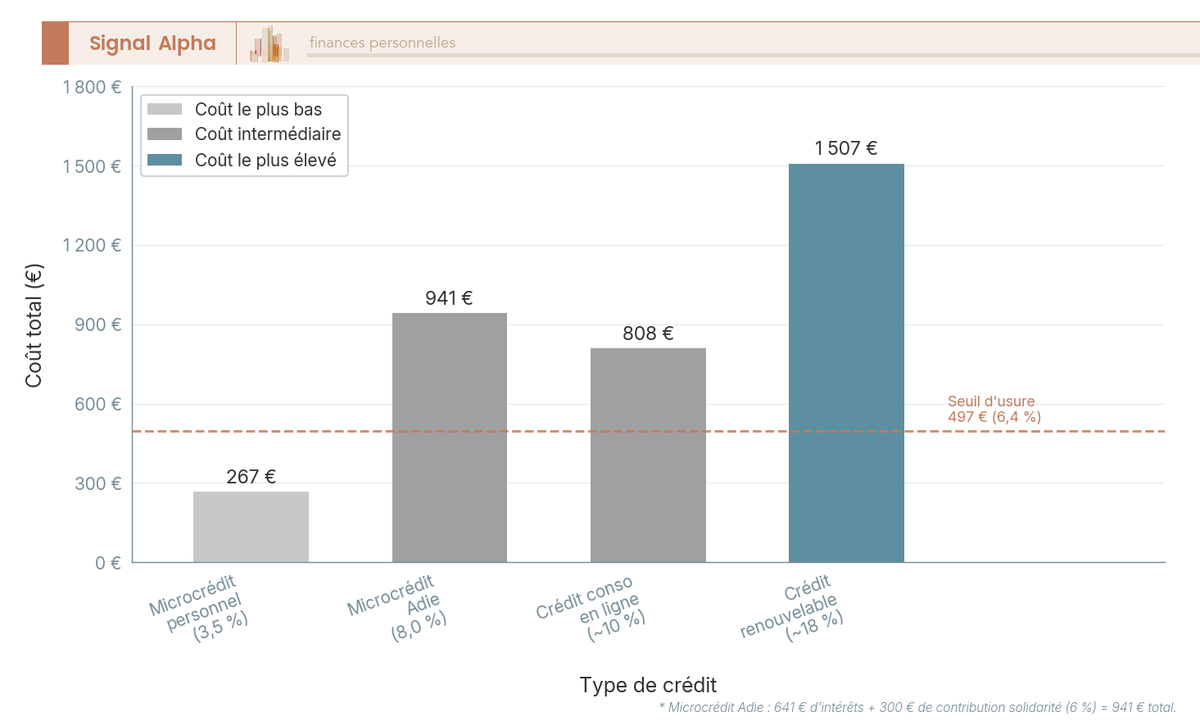

Exemples chiffrés : combien paie-t-on concrètement ?

Les taux, c’est abstrait. Ce qui compte vraiment, c’est la mensualité et le coût total en euros.

| Scénario | Montant | Taux TAEG | Durée | Mensualité | Coût total intérêts |

|---|---|---|---|---|---|

| Microcrédit personnel, permis de conduire | 3 000 euros | 3,5 % | 36 mois | ~87,70 euros | ~158 euros |

| Microcrédit personnel, voiture d’occasion | 5 000 euros | 3,5 % | 48 mois | ~111,80 euros | ~367 euros |

| Microcrédit Adie, équipement professionnel | 10 000 euros | 8,0 % | 48 mois | ~244,10 euros | ~1 717 euros |

| Microcrédit Adie, petit stock | 5 000 euros | 8,0 % | 36 mois | ~156,70 euros | ~641 euros |

Calculs indicatifs, hors assurance et contribution de solidarité Adie (6 % du montant emprunté). Données à jour, mars 2026.

Autrement dit, un permis de conduire financé par microcrédit personnel à 3,5 % coûte environ 158 euros d’intérêts sur 3 ans, soit moins de 4,50 euros par mois d’intérêts. C’est un coût modeste. En revanche, un équipement professionnel de 10 000 euros via l’Adie à 8 % coûte 1 717 euros d’intérêts, auxquels il faut ajouter 600 euros de contribution de solidarité, soit un coût total d’environ 2 300 euros. C’est un montant qui pèse dans le budget d’un micro-entrepreneur en démarrage.

Le graphique parle de lui-même : sur 5 000 euros empruntés, le microcrédit personnel reste de loin l’option la moins chère. L’Adie se situe au niveau d’un crédit conso de milieu de gamme. Le crédit renouvelable, lui, coûte deux à trois fois plus cher que le microcrédit Adie. Si quelqu’un vous propose un crédit renouvelable « en attendant » le microcrédit, refusez : la différence de coût est considérable, et le risque de surendettement avec un crédit renouvelable est bien réel. L’idée de constituer une épargne de précaution en parallèle du remboursement peut sembler prématurée quand on est en situation précaire, mais c’est précisément ce qui évite de retomber dans le crédit renouvelable à la moindre dépense imprévue.

Garanties exigées : FCS, cautionnement solidaire et impact sur le FICP

Le coût du microcrédit ne se limite pas aux intérêts. Les garanties exigées varient selon le type de microcrédit, et l’une d’entre elles peut suffire à bloquer un dossier.

| Type | Garantie | Détail |

|---|---|---|

| Microcrédit personnel | FCS (50 %) + risque banque (50 %) | Aucune caution personnelle exigée. Pas d’hypothèque. |

| Microcrédit Adie | Cautionnement solidaire d’un tiers | Un proche s’engage à rembourser 50 % du montant emprunté en cas de défaut. Pas de garantie sur les biens de l’entreprise. |

| France Active | Garantie France Active (fonds propres) + parfois FCS | Garantie portée par France Active, pas par l’emprunteur directement. |

Données à jour, mars 2026.

Pour le microcrédit personnel, la situation est simple : le FCS couvre 50 %, la banque assume les 50 % restants, et aucune caution personnelle n’est demandée à l’emprunteur. C’est l’un des atouts majeurs du dispositif.

Pour l’Adie, c’est une autre paire de manches. Le cautionnement solidaire exige qu’un proche (famille, ami) se porte garant à hauteur de 50 % du montant emprunté. Ce n’est pas une garantie patrimoniale au sens bancaire classique : le garant ne met pas un bien en jeu, mais il s’engage personnellement. Pour les personnes socialement isolées, c’est souvent l’obstacle le plus difficile à franchir. L’Adie en est consciente et accompagne les emprunteurs sur ce point, mais la réalité reste que sans garant, le dossier Adie ne passe pas.

Un dernier point à connaître : en cas d’incident de remboursement (deux échéances impayées consécutives), l’emprunteur est inscrit au FICP pour une durée de 5 ans, que ce soit pour un microcrédit personnel ou professionnel. Ce n’est pas une spécificité du microcrédit, c’est la règle générale du crédit en France, mais c’est un risque à calibrer avant de s’engager.

Note de Henri : quand on étudie les mécanismes de l’inclusion financière, ce qui ressort clairement, c’est que la garantie étatique (FCS à 50 %) est le pilier qui rend le microcrédit personnel viable. Sans cette garantie, aucune banque ne prêterait à ces profils, et le taux serait bien plus élevé que 3,5 %. C’est un cas d’école où l’intervention publique crée un marché qui n’existerait pas autrement.

Vous connaissez désormais les organismes, les taux, les garanties et le coût réel en euros. Ceci dit, le microcrédit n’est pas forcément le meilleur choix dans toutes les situations : il existe des aides non remboursables, des prêts à taux zéro et des crédits classiques qui peuvent être plus adaptés. Avant de vous engager, cela vaut la peine de vérifier si une alternative ne serait pas plus avantageuse.

Microcrédit vs alternatives : quel financement choisir selon votre situation ?

Le coût du microcrédit est clair, les garanties aussi. Avant de s’engager, une question mérite d’être posée : est-ce vraiment le meilleur outil pour vous, ou existe-t-il une option moins coûteuse, voire gratuite ? On commence par les aides qu’on peut obtenir sans rembourser, avant de comparer frontalement le microcrédit au crédit conso classique.

Aides non remboursables et prêts à taux zéro : à vérifier en premier

Le principe est simple : ne jamais emprunter ce qui peut être obtenu sans remboursement. Plusieurs de ces aides sont cumulables avec le microcrédit, et certaines couvrent exactement les mêmes besoins.

| Dispositif | Montant | Conditions | Organisme |

|---|---|---|---|

| Prêt d’honneur (Initiative France / Réseau Entreprendre) | 2 000 à 50 000 euros | Taux 0 %, projet de création/reprise d’entreprise | Initiative France (200+ plateformes) |

| NACRE | Prêt à taux 0 : 1 000 à 8 000 euros (5 ans max) | Demandeurs d’emploi, bénéficiaires RSA/ASS créant une entreprise | Régions (opérateurs conventionnés) |

| ACRE | Exonération partielle de cotisations sociales (12 mois) | Demandeurs d’emploi, bénéficiaires RSA/ASS, moins de 26 ans | URSSAF |

| Aide de la CAF | 500 à 3 500 euros selon les CAF | Allocataires CAF, projet d’insertion | CAF départementale |

| FSL (Fonds de solidarité logement) | Variable (dépôt de garantie, impayés d’énergie) | Ménages en difficulté de logement | Département |

| Aide au permis de conduire (France Travail) | Jusqu’à 1 200 euros | Demandeurs d’emploi, besoin du permis pour un emploi | France Travail |

Données à jour, mars 2026.

Si vous êtes demandeur d’emploi et que vous avez besoin du permis de conduire, vérifiez d’abord votre éligibilité à l’aide au permis de France Travail (jusqu’à 1 200 euros non remboursables). Si ce montant suffit, pas besoin de microcrédit. Si le permis coûte plus cher ou si France Travail refuse, le microcrédit personnel prend le relais, éventuellement en complément de l’aide. Pour un besoin lié au logement (dépôt de garantie, impayés), le FSL est la première option à explorer avant de solliciter un microcrédit.

Concernant les livrets d’épargne réglementée, notamment le LEP (accessible sous conditions de revenus), ils font partie du socle financier de base à connaître, même en situation précaire. Un LEP rémunéré à 3,5 % net, c’est un filet de sécurité qui peut vous éviter d’avoir à recourir au crédit pour une dépense imprévue.

Microcrédit personnel vs crédit à la consommation classique

Si vous avez accès au crédit bancaire classique, vous vous demandez peut-être : pourquoi passer par un microcrédit avec ses 6 à 12 semaines de délai ?

| Critère | Microcrédit personnel | Crédit conso en ligne (Cofidis, Cetelem, Sofinco) | Crédit renouvelable |

|---|---|---|---|

| Montant | Jusqu’à 5 000 euros | 1 000 à 75 000 euros | 500 à 6 000 euros |

| Taux TAEG | 1,5 à 4 % | 4 à 15 % (selon profil) | 15 à 21 % |

| Délai d’obtention | 6 à 12 semaines | 24h à 7 jours | Immédiat à 48h |

| Accompagnement | Obligatoire | Aucun | Aucun |

| Conditions d’accès | Exclusion bancaire + projet d’insertion | CDI ou revenus stables, scoring | Conditions souples mais taux très élevé |

| Risque de surendettement | Faible (accompagnement + plafond bas) | Modéré à élevé | Elevé |

Données à jour, mars 2026.

Le raisonnement est le suivant : si vous avez accès à un crédit bancaire à moins de 8 % de TAEG, le microcrédit n’est pas nécessaire. Le microcrédit est conçu pour les personnes que les banques refusent, pas pour celles qui ont le choix. A l’inverse, si les banques vous disent non, le microcrédit personnel à 1,5-4 % est nettement moins cher qu’un crédit renouvelable à 15-21 %, et l’accompagnement réduit significativement le risque de surendettement.

Le délai d’obtention est l’inconvénient qui revient le plus souvent : 6 à 12 semaines pour le microcrédit personnel contre 24 heures à 7 jours pour un crédit conso en ligne. C’est un écart considérable quand le besoin est pressant (une voiture en panne, un dépôt de garantie à verser sous 15 jours). Si votre besoin est urgent et que le montant est faible (moins de 1 000 euros), l’aide d’urgence du CCAS ou un secours ponctuel de la CAF seront plus rapides. Le microcrédit est un outil de moyen terme, pas une réponse à l’urgence.

L’erreur la plus coûteuse, et on la voit régulièrement, c’est de souscrire un crédit renouvelable « en attendant » que le microcrédit soit débloqué. Sur 3 000 euros empruntés à 18 % pendant 6 mois (le temps d’attente moyen du microcrédit), cela représente environ 270 euros d’intérêts, pour un crédit qui n’a aucune utilité si le microcrédit est accordé ensuite. Pour évaluer votre situation financière globale avant de vous engager, la comparaison entre les différentes options de financement est un passage obligé.

Pour les créateurs d’entreprise : combiner microcrédit + prêt d’honneur + aides

Les créateurs d’entreprise ont accès à une combinaison de dispositifs qui, bien articulés, créent un effet de levier significatif. Voici l’ordre de démarche qui fonctionne le mieux.

Première étape : vérifier votre éligibilité à l’ACRE (exonération partielle de cotisations sociales pendant 12 mois, via l’URSSAF). C’est une aide automatique pour les demandeurs d’emploi et les bénéficiaires du RSA ou de l’ASS, et elle réduit les charges fixes dès le démarrage.

Ensuite, solliciter un prêt d’honneur auprès d’Initiative France (0 %, sans garantie, jusqu’à 50 000 euros). L’effet levier est le point clé : un prêt d’honneur de 5 000 euros peut débloquer un prêt bancaire de 15 000 à 35 000 euros, parce que la banque traite ce prêt d’honneur comme des quasi-fonds propres.

En parallèle, déposer une demande de NACRE si votre profil le permet (prêt à taux 0 % de 1 000 à 8 000 euros, géré par les Régions). Et enfin, compléter avec un microcrédit Adie si le financement bancaire reste insuffisant.

Pour les micro-entrepreneurs qui cherchent à diversifier leurs sources de financement, le crowdfunding peut constituer un complément intéressant, notamment pour valider l’intérêt du marché en même temps qu’on lève des fonds.

La combinaison ACRE + prêt d’honneur Initiative France + microcrédit Adie + NACRE, c’est le montage le plus efficace pour lancer une activité sans fonds propres. Ce n’est pas un parcours simple (chaque dispositif a ses propres critères et délais), mais c’est celui qui maximise le financement disponible en limitant le coût.

Prenons un exemple concret : un demandeur d’emploi qui veut lancer une activité de livraison en auto-entreprise avec un besoin de 18 000 euros (véhicule utilitaire + petit stock). L’ACRE lui offre 12 mois d’exonération de cotisations. Le NACRE lui accorde 5 000 euros à taux 0 %. Initiative France lui octroie un prêt d’honneur de 4 000 euros. L’Adie complète avec un microcrédit de 9 000 euros à 8 %. Coût total du financement : environ 1 350 euros d’intérêts Adie + 540 euros de contribution de solidarité, soit moins de 1 900 euros pour 18 000 euros de financement. Sans cette combinaison, un crédit conso classique à 12 % sur 48 mois aurait coûté plus de 4 700 euros d’intérêts.

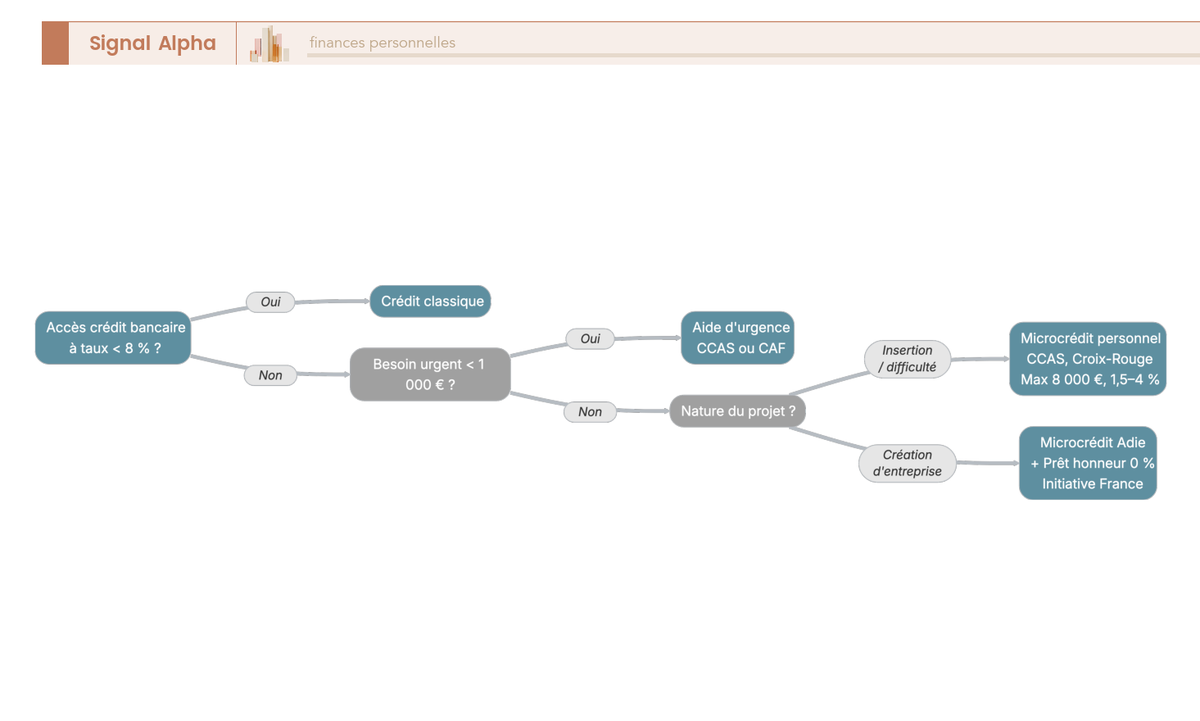

Arbre de décision : quel financement pour ma situation ?

Plutôt que de naviguer entre six dispositifs différents, l’arbre de décision suivant résume le choix en trois questions : de quel montant avez-vous besoin, quel est votre profil (salarié, précaire, créateur d’entreprise), et quelle est l’urgence du besoin ? Chaque branche mène à un dispositif spécifique avec l’organisme à contacter en premier.

Si l’arbre vous oriente vers une aide non remboursable (aide CAF, FSL, aide au permis France Travail), commencez par celle-ci. Si le montant est insuffisant, le microcrédit peut compléter. Si vous avez accès au crédit bancaire classique à un taux raisonnable, le microcrédit n’est pas le bon outil. Et si votre besoin est urgent (moins de 2 semaines), le microcrédit ne peut pas répondre dans les délais : tournez-vous vers l’aide d’urgence du CCAS ou de la CAF.

L’arbre ne couvre pas les cas hybrides (besoin partiellement couvert par une aide + complément microcrédit), mais en pratique, c’est précisément cette combinaison qui donne les meilleurs résultats. Un demandeur d’emploi qui obtient 1 200 euros d’aide au permis via France Travail et qui a besoin de 800 euros supplémentaires pour couvrir le reste peut compléter avec un microcrédit personnel de 800 euros à 3,5 %, soit environ 42 euros d’intérêts sur 24 mois. Un coût quasi nul pour boucler le financement.

Vous avez identifié le bon dispositif, comparé les coûts, écarté les alternatives moins adaptées. Ce qui reste à faire : savoir exactement quoi préparer dès demain, quels documents réunir, et combien de temps chaque étape va prendre pour ne pas allonger inutilement le délai.

Comment obtenir un microcrédit pas à pas : parcours, documents et délais

Vous avez identifié le bon type de microcrédit, comparé les coûts, écarté les alternatives moins adaptées. Ce qui reste, c’est la partie la plus concrète : savoir exactement quoi faire dès demain, quels documents préparer, et combien de temps chaque étape va prendre pour ne pas allonger inutilement le délai.

On entre dans le vif du sujet : le parcours de demande, d’abord pour le microcrédit personnel, puis pour le microcrédit professionnel via l’Adie. Le rythme est différent, les acteurs aussi, et les points de blocage ne sont pas les mêmes.

Le parcours du microcrédit personnel en 8 étapes

Le microcrédit personnel suit un circuit en 8 étapes, du premier contact avec un réseau accompagnant jusqu’au déblocage des fonds. Ce parcours implique trois acteurs distincts (vous, le réseau accompagnant, la banque partenaire), et c’est souvent la coordination entre eux qui allonge les délais.

| Étape | Action | Acteur | Délai indicatif |

|---|---|---|---|

| 1 | Identification du besoin et premier contact | Demandeur, CCAS, association (Croix-Rouge, UDAF, Secours Catholique), PCB | 1 à 2 semaines |

| 2 | Évaluation de la situation et diagnostic social | Réseau accompagnant (travailleur social) | 1 à 3 semaines |

| 3 | Constitution du dossier (justificatifs, devis, budget prévisionnel) | Demandeur + accompagnant | 2 à 4 semaines |

| 4 | Transmission du dossier à la banque partenaire | Réseau accompagnant | 1 semaine |

| 5 | Analyse et décision de la banque | Banque partenaire | 2 à 4 semaines |

| 6 | Signature du contrat de prêt | Demandeur + banque | 1 semaine |

| 7 | Déblocage des fonds (virement sur compte) | Banque | 2 à 5 jours ouvrés |

| 8 | Accompagnement pendant le remboursement | Réseau accompagnant | Toute la durée du prêt |

Le délai total se situe entre 6 et 12 semaines, avec une forte variabilité selon la disponibilité du travailleur social et le temps de réponse de la banque partenaire. L’étape 3 (constitution du dossier) est celle où vous avez le plus de prise : si vos documents sont prêts avant le premier rendez-vous, vous pouvez gagner 2 à 3 semaines sur l’ensemble du parcours. L’étape 5 (décision de la banque) est celle où vous n’avez aucun levier : la banque prend sa décision en interne, et un refus reste possible même après un accompagnement bien mené.

Le parcours du microcrédit professionnel Adie en 7 étapes

Le parcours Adie fonctionne très différemment : l’Adie est à la fois accompagnant et prêteur direct. Pas d’intermédiaire bancaire, pas de transmission de dossier à un tiers. Le comité de crédit est interne, ce qui raccourcit nettement les délais.

| Étape | Action | Délai indicatif |

|---|---|---|

| 1 | Premier contact (en ligne sur adie.org, par téléphone au 0 969 328 110, ou en antenne) | Immédiat à 1 semaine |

| 2 | Rendez-vous diagnostic avec un conseiller Adie | 1 à 2 semaines |

| 3 | Constitution du dossier (plan d’affaires simplifié, devis, pièce d’identité, justificatif de domicile) | 2 à 3 semaines |

| 4 | Passage en comité de crédit Adie | 1 à 2 semaines |

| 5 | Décision et signature | 1 semaine |

| 6 | Déblocage des fonds | 2 à 5 jours ouvrés |

| 7 | Accompagnement post-création (18 mois minimum) | Toute la durée du prêt |

Résultat : un délai total de 4 à 8 semaines, soit près de deux fois plus rapide que le microcrédit personnel dans le meilleur des cas. L’Adie fournit un modèle de plan d’affaires simplifié, ce qui évite de bloquer à l’étape 3 si vous n’avez jamais rédigé de business plan. Le point de tension reste le cautionnement solidaire : trouver un proche prêt à garantir 50 % du montant emprunté n’est pas une formalité, surtout quand on est en situation d’isolement social.

Les documents à préparer avant le premier rendez-vous

Un dossier incomplet est la première cause de rallongement du parcours. Le bon réflexe : rassemblez tous les documents avant de prendre rendez-vous, pas après.

| Document | Microcrédit personnel | Microcrédit professionnel |

|---|---|---|

| Pièce d’identité | Oui | Oui |

| Justificatif de domicile | Oui | Oui |

| Relevés bancaires (3 derniers mois) | Oui | Oui |

| Justificatifs de revenus (avis d’imposition, bulletins de salaire, attestation RSA/AAH) | Oui | Oui |

| Devis ou factures pro forma du projet | Oui | Oui |

| Refus de prêt bancaire | Oui (parfois exigé) | Non obligatoire (Adie) |

| Business plan simplifié | Non | Oui (l’Adie fournit un modèle) |

| Extrait Kbis ou déclaration auto-entrepreneur | Non | Oui (si entreprise déjà créée) |

Le refus de prêt bancaire mérite une précision : pour le microcrédit personnel, certaines banques partenaires l’exigent comme preuve de l’exclusion bancaire. Si vous avez un courrier de refus, conservez-le. Si vous n’avez pas fait de demande formelle, le travailleur social du CCAS peut attester de votre situation. Pour le microcrédit professionnel Adie, ce document n’est pas obligatoire : l’Adie évalue elle-même votre capacité de remboursement.

Démarches en ligne et outils pratiques

Le microcrédit personnel ne se demande pas en ligne. La demande passe obligatoirement par un entretien avec un travailleur social. Ce qui peut se faire à distance : la prise de rendez-vous initiale (par téléphone ou formulaire de contact sur le site du CCAS ou de la Croix-Rouge).

Pour le microcrédit professionnel, l’Adie permet d’initier la candidature en ligne sur adie.org ou par téléphone au 0 969 328 110. L’entretien diagnostic reste obligatoire (en visio ou en antenne physique).

L’outil le plus utile pour commencer : l’annuaire microcrédit de la Banque de France (banque-france.fr). Il permet de trouver le point de contact le plus proche en entrant un code postal. C’est par là qu’il faut démarrer si vous ne savez pas à qui vous adresser. Pour les personnes qui cherchent à ouvrir un compte bancaire en ligne avant ou pendant la démarche, les néobanques peuvent être une porte d’entrée si vous n’avez pas de compte courant actif.

Évolution du microcrédit en France : tendances et chiffres clés

Le microcrédit n’est pas un dispositif en déclin, loin de là. L’Adie distribue environ 25 000 microcrédits professionnels par an (dernières données consolidées : rapport 2024, données 2023), avec plus de 130 antennes sur le territoire. Le réseau des Points conseil budget (PCB) continue de se déployer, avec environ 500 points actifs en 2025. Le cadre réglementaire a été renforcé deux fois en 2024 : la loi 2024-344 a prévu le relèvement du plafond personnel à 8 000 euros, et le décret 2024-1123 a porté le plafond professionnel à 17 000 euros sur l’ensemble du territoire.

Les plafonds augmentent, la couverture territoriale s’améliore progressivement, et le cadre législatif se renforce. Ceci dit, connaître les étapes ne protège pas contre les erreurs qui font dérailler les dossiers. Certains pièges reviennent si souvent qu’ils méritent qu’on s’y arrête.

Les erreurs à éviter et les astuces à connaître

Vous connaissez désormais le parcours, les acteurs, les délais. Ce qu’on observe régulièrement, c’est que les dossiers qui échouent ne manquent pas d’information : ils manquent d’anticipation. Les erreurs les plus coûteuses sont presque toujours les mêmes, et les astuces qui font la différence tiennent en quelques réflexes simples.

Les 7 erreurs les plus fréquentes des demandeurs

| Erreur | Conséquence | Bonne pratique |

|---|---|---|

| Confondre microcrédit et « crédit facile sans conditions » | Déception et perte de temps : le microcrédit exige un projet défini et un accompagnement | Préparer un projet clair avant de contacter un réseau accompagnant |

| Chercher un « microcrédit en ligne rapide » et tomber sur un crédit conso déguisé | Taux de 15 à 21 %, risque de surendettement | Vérifier que l’organisme est agréé et que le FCS garantit le prêt |

| Ne pas anticiper les délais (6 à 12 semaines pour le personnel) | Impossibilité de financer un besoin urgent | Commencer la démarche dès que le besoin est identifié ; pour les urgences, solliciter l’aide d’urgence du CCAS |

| Ne pas rassembler tous les documents en amont | Rallongement du processus de plusieurs semaines | Préparer les documents avant le premier rendez-vous (cf. checklist section 7.3) |

| Surestimer le montant demandé | Refus du dossier ou mensualités intenables | Faire un budget réaliste avec l’accompagnant ; ne demander que le strict nécessaire |

| Sous-estimer le rôle de l’accompagnement | Abandon en cours de remboursement | Considérer l’accompagnement comme une ressource, pas comme une contrainte |

| Contracter un microcrédit ET un crédit renouvelable en parallèle | Spirale de dettes, risque de surendettement | Ne jamais cumuler un microcrédit avec un crédit renouvelable |

La dernière erreur est la plus dangereuse, et c’est celle qu’on voit le plus souvent passer sous les radars. Un crédit renouvelable à 15-21 % cumulé avec un microcrédit, même à taux bas, crée une charge de remboursement qui dépasse rapidement la capacité d’un ménage précaire. C’est exactement le scénario que l’accompagnement social cherche à éviter, mais il suppose que le demandeur joue le jeu de la transparence sur ses autres engagements financiers.

Note de Henri : quand on étudie les données de surendettement en France, un schéma revient constamment : ce n’est presque jamais un seul crédit qui pose problème, c’est l’accumulation. Le microcrédit est conçu pour éviter cette spirale grâce à l’accompagnement, mais il ne peut rien si un crédit renouvelable vient s’ajouter en parallèle. Avant de signer quoi que ce soit, faites le total de vos engagements mensuels, pas seulement celui du microcrédit.

Les limites structurelles du microcrédit

Le microcrédit a ses forces, mais soyons honnêtes : il a aussi des contraintes qu’il vaut mieux connaître avant de s’engager.

| Limite | Détail | Nuance |

|---|---|---|

| Délais incompatibles avec l’urgence | 6 à 12 semaines minimum, inadapté aux besoins immédiats | Pour les urgences : aide du CCAS, FSL, aide alimentaire |

| Montants plafonnés | 5 000 euros (personnel, plafond en vigueur) ; 15 000 euros (Adie) | Insuffisant pour un véhicule neuf ou un local commercial |

| Accompagnement obligatoire = friction | Disponibilité variable des travailleurs sociaux, zones blanches en milieu rural | C’est aussi ce qui limite le surendettement : c’est une contrainte protectrice |

| Cautionnement solidaire (Adie) | Trouver un proche garant de 50 % du montant emprunté | Obstacle social majeur pour les personnes isolées |

| Taux Adie élevé (à partir de 8 %) | Supérieur au microcrédit personnel (1,5 à 4 %) et à certains crédits conso classiques | Ce taux finance l’accompagnement 18 mois ; il reste très inférieur au crédit renouvelable (15 à 21 %) |

| Pas de « droit au microcrédit » | Le microcrédit reste un prêt : il peut être refusé par la banque partenaire | Même après accompagnement, un refus est possible |

L’accompagnement inégal sur le territoire est un point qu’on ne peut pas ignorer. En zone urbaine, les réseaux (Croix-Rouge, UDAF, Adie) sont bien implantés et les rendez-vous s’obtiennent en quelques jours. En zone rurale, le CCAS est souvent le seul interlocuteur, et la charge de travail des travailleurs sociaux peut rallonger considérablement le processus. L’Adie développe ses points de contact en ligne et par téléphone pour compenser, mais la couverture territoriale reste la principale faiblesse du microcrédit en France.

Malgré un taux Adie élevé et des publics fragiles, le taux de non-remboursement du microcrédit accompagné reste contenu (environ 6 % pour l’Adie). C’est l’accompagnement qui fait la différence : un suivi régulier permet d’identifier les difficultés de remboursement avant qu’elles ne deviennent critiques. Si vous envisagez le microcrédit, c’est un signal rassurant. Et pour ceux qui cherchent à remettre leurs finances sur de bons rails, le microcrédit accompagné peut être un premier pas vers une gestion budgétaire plus structurée.

Astuces pratiques pour maximiser ses chances

Quelques réflexes concrets qui, dans la pratique, font la différence entre un dossier qui aboutit et un dossier qui traîne :

Vérifier les aides non remboursables avant tout. L’aide au permis France Travail (jusqu’à 1 200 euros), les aides de la CAF (500 à 3 500 euros) et le FSL pour le logement sont des aides à taux zéro ou gratuites. Si une aide non remboursable couvre une partie de votre besoin, le microcrédit ne sert qu’à compléter le reste, ce qui réduit le montant emprunté et donc le coût total.

Combiner microcrédit Adie et prêt d’honneur. L’Adie propose un prêt d’honneur complémentaire à 0 % jusqu’à 3 000 euros, en plus du microcrédit. Pour un créateur d’entreprise, cette combinaison peut aussi servir de levier pour déclencher un prêt bancaire classique (effet multiplicateur de x3 à x7 selon Initiative France).

Consulter l’annuaire de la Banque de France en premier. Plutôt que de chercher « microcrédit » sur Google et de tomber sur des offres de crédit conso déguisées, allez directement sur l’annuaire officiel (banque-france.fr) qui répertorie tous les points de contact agréés par code postal.

Si le besoin est inférieur à 500 euros et urgent, le microcrédit n’est pas le bon outil. L’aide d’urgence du CCAS ou un secours CAF seront plus rapides et sans frais.

Ne jamais prendre un crédit renouvelable « en attendant ». Les 6 à 12 semaines d’attente du microcrédit personnel peuvent paraître longues, mais un crédit renouvelable à 15-21 % contracté dans l’urgence coûtera bien plus cher que quelques semaines de patience.

Points communs et différences : microcrédit personnel, professionnel et prêt d’honneur

Ces trois dispositifs sont souvent confondus. Le schéma suivant met en évidence ce qu’ils partagent (accompagnement obligatoire, projet requis, exclusion bancaire comme critère) et ce qui les distingue (montants, taux, finalités, organismes).

La zone commune est plus large qu’on ne le pense : dans les trois cas, il faut un projet défini, un accompagnement est obligatoire, et le surendettement actif est un obstacle. Les différences portent principalement sur le montant, le taux et l’organisme prêteur. Le prêt d’honneur se distingue par son taux à 0 % et l’absence de garantie, mais il est réservé aux porteurs de projets de création ou de reprise d’entreprise.

Vous avez maintenant toutes les clés : fonctionnement, éligibilité, acteurs, coûts, parcours, erreurs à éviter. Le tableau récapitulatif qui suit condense l’essentiel en une fiche de référence à garder sous la main.

Tableau récapitulatif et checklist : l’essentiel à retenir

Tableau récapitulatif : microcrédit personnel vs professionnel

Vous n’avez pas le temps de tout relire ? Ce tableau résume les dimensions essentielles des deux types de microcrédit.

| Dimension | Microcrédit personnel | Microcrédit professionnel (Adie) |

|---|---|---|

| Pour qui ? | Personnes exclues du crédit bancaire avec un projet d’insertion sociale (emploi, mobilité, logement, santé) | Porteurs de micro-projets entrepreneuriaux sans accès bancaire |

| Montant max | 5 000 euros (plafond en vigueur ; 8 000 euros prévu par la loi 2024-344, décret d’application non confirmé) | Jusqu’à 15 000 euros |

| Durée max | 5 ans (7 ans prévu par la loi 2024-344) | 48 mois |

| Taux indicatif | 1,5 à 4 % | À partir de 8 % |

| Garantie | FCS (50 %), aucune caution personnelle | Cautionnement solidaire d’un proche (50 %) |

| Premier contact | CCAS, Croix-Rouge, UDAF, Secours Catholique, PCB | Adie (en ligne, téléphone 0 969 328 110, ou antenne) |

| Délai moyen | 6 à 12 semaines | 4 à 8 semaines |

| Accompagnement | Obligatoire (réseau social) pendant toute la durée du prêt | Obligatoire (Adie) 18 mois minimum |

| Frais additionnels | Aucun en général | Contribution de solidarité (6 %) + assurance emprunteur |

| Risque principal | Délais longs, refus possible par la banque | Cautionnement difficile à obtenir si isolé socialement |

| Alternative si refusé | Aide CCAS, FSL, CAF, aide au permis France Travail | Prêt d’honneur (0 %), NACRE, ACRE |

Checklist : les bons réflexes et les pièges à éviter

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Contacter le CCAS ou un PCB en premier | Chercher un « microcrédit en ligne rapide » | Tomber sur un crédit conso déguisé à 15-21 % |

| Préparer tous les documents avant le premier RDV | Attendre d’avoir un besoin urgent pour commencer | Les délais (6 à 12 semaines) rendent le microcrédit inadapté à l’urgence |

| Faire un budget réaliste avec l’accompagnant | Surestimer le montant nécessaire | Refus du dossier ou mensualités intenables |

| Comparer microcrédit et aides non remboursables (FSL, CAF, aide au permis) | Contracter un microcrédit ET un crédit renouvelable | Spirale de dettes vers le surendettement |

| Vérifier son inscription FICP avant de commencer | Ignorer le rôle de l’accompagnement | Abandon en cours de remboursement sans soutien |

| Pour le professionnel : demander aussi un prêt d’honneur (0 %) | Se décourager au premier refus | Un refus bancaire peut être contesté via le médiateur |

Cette checklist reprend les erreurs les plus fréquentes vues dans la section précédente et les traduit en gestes concrets. Si vous n’avez qu’une seule chose à retenir : commencez par le CCAS ou l’annuaire de la Banque de France, pas par une recherche Google.

Conclusion

Le microcrédit n’est ni un crédit rapide en ligne, ni une aide sociale : c’est un prêt encadré par le Code monétaire et financier, réservé aux personnes que le système bancaire classique refuse. Deux formules coexistent, le microcrédit personnel (jusqu’à 5 000 euros, bientôt 8 000 si le décret d’application est publié) et le microcrédit professionnel (jusqu’à 17 000 euros depuis décembre 2024), chacune avec ses acteurs, ses taux et son circuit d’accompagnement. Le parcours prend en moyenne 6 à 12 semaines, et c’est précisément cet accompagnement obligatoire qui fait toute la différence avec un simple emprunt.

Ce que l’on voit trop rarement dans la pratique : avant de s’engager dans un microcrédit, vérifier systématiquement les aides non remboursables auxquelles on a droit. La CAF, le FSL, le NACRE pour les créateurs d’entreprise, ces coups de pouce ne se remboursent pas et peuvent couvrir une partie du besoin. Le microcrédit reste un outil précieux pour ceux qui n’ont pas d’autre accès au crédit, mais il ne résout pas une situation de surendettement structurel. C’est un levier d’insertion, pas un filet de sécurité permanent.

Les choses bougent : le relèvement du plafond professionnel à 17 000 euros est effectif, le déploiement des 500 Points conseil budget sur le territoire élargit l’accès à l’information, et la question du plafond personnel à 8 000 euros reste ouverte. Pour ceux qui envisagent de lancer une micro-entreprise après un microcrédit professionnel, notre guide sur la fiscalité de la micro-entreprise détaille les arbitrages entre versement libératoire et régime classique. Et si vous cherchez à structurer votre épargne une fois la situation stabilisée, notre guide des livrets d’épargne réglementée et notre méthode de gestion des finances personnelles vous donneront les premiers repères concrets.

Questions fréquentes sur le microcrédit

Qui peut bénéficier d’un microcrédit ?

Le critère central n’est pas le niveau de revenu mais l’exclusion du crédit bancaire classique. Toute personne résidant en France qui s’est vue refuser un prêt bancaire, ou dont la situation rend un refus quasi certain, peut en principe faire une demande. Cela couvre les demandeurs d’emploi, les allocataires RSA ou AAH, les travailleurs en CDD ou intérim, les auto-entrepreneurs en démarrage et les personnes avec un historique bancaire défavorable. Il n’existe pas de plafond de revenus réglementaire. Le second critère est la finalité du projet : le microcrédit personnel finance exclusivement des projets d’insertion sociale (permis de conduire, véhicule, logement, formation), tandis que le microcrédit professionnel finance la création ou le développement d’une activité. L’accompagnement par un réseau agréé est une condition sine qua non, pas une option.

Quel est le montant maximum d’un microcrédit et quelle est la durée de remboursement ?

Pour le microcrédit personnel, le plafond de droit commun est actuellement à 5 000 €. La loi n° 2024-344 du 15 avril 2024 a prévu un relèvement à 8 000 € avec une durée maximale portée à 7 ans, mais le décret d’application n’avait pas été confirmé au 24 mars 2026. En pratique, c’est donc le plafond de 5 000 € qui s’applique. Pour le microcrédit professionnel, le décret n° 2024-1123 de décembre 2024 a relevé le plafond à 17 000 € sur l’ensemble du territoire national. L’Adie, premier réseau professionnel, prête jusqu’à 15 000 €, auxquels peut s’ajouter un prêt d’honneur complémentaire à 0 % de 3 000 €. Les durées de remboursement varient en général de 6 à 48 mois selon les organismes et les montants.

Quel est le taux d’intérêt d’un microcrédit ?

Les taux varient selon le type de microcrédit et l’organisme, et la fourchette souvent citée de « 1 à 4,5 % » ne reflète qu’une partie de la réalité. Pour le microcrédit personnel distribué via les banques partenaires avec la garantie du Fonds de cohésion sociale, les taux se situent entre 1,5 % et 4 % TAEG selon les établissements. Pour le microcrédit professionnel, l’Adie applique un taux à partir de 8 % (taux fixe au 12 janvier 2026), auquel s’ajoute une contribution de solidarité de 6 % du montant emprunté. Ce taux plus élevé s’explique par le risque de défaut inhérent à ce public (environ 6 % selon les données disponibles) et par les coûts d’un accompagnement post-création de 18 mois. À titre de comparaison, un crédit renouvelable classique tourne entre 15 % et 21 %, ce qui illustre l’avantage réel du microcrédit pour les profils exclus du circuit bancaire.

Comment faire une demande de microcrédit ?

Pour le microcrédit personnel, la demande ne se fait jamais directement auprès d’une banque. La porte d’entrée est le CCAS (Centre communal d’action sociale) de votre commune, un Point conseil budget, ou une association agréée comme la Croix-Rouge, l’UDAF, le Secours Catholique ou les Restos du Cœur. L’annuaire de la Banque de France (banque-france.fr) permet de localiser le réseau accompagnant le plus proche par code postal. Pour le microcrédit professionnel, le premier contact se fait directement avec l’Adie par téléphone au 0 969 328 110 ou via adie.org. Dans les deux cas, il est utile de préparer dès le premier rendez-vous les pièces d’identité, justificatifs de domicile, relevés bancaires des trois derniers mois, justificatifs de revenus et devis du projet. Le délai moyen est de 6 à 12 semaines pour un microcrédit personnel, et de 4 à 8 semaines pour un microcrédit professionnel via l’Adie.

Peut-on obtenir un microcrédit en étant fiché FICP ?

L’inscription au FICP pour incidents de paiement ne ferme pas automatiquement la porte au microcrédit. Les réseaux accompagnants évaluent la capacité de remboursement résiduelle et peuvent monter un dossier même en présence d’une inscription. En revanche, les personnes bénéficiant d’un plan de surendettement actif se trouvent dans une situation sensiblement plus contrainte : elles ne peuvent en principe pas contracter un nouveau crédit sans l’accord préalable de la commission de surendettement (article L. 733-1 du Code de la consommation). Des dérogations existent quand le microcrédit est jugé nécessaire à la réinsertion, par exemple pour financer un permis de conduire indispensable à l’emploi, mais le processus est long et l’issue incertaine. Il faut aussi distinguer le FICP de l’interdit chèque (FCC) : le fichier des chèques impayés ne constitue pas un obstacle au microcrédit, qui ne passe pas par ce circuit.

Quelle est la différence entre microcrédit et crédit à la consommation classique ?

La différence est à la fois juridique et pratique. Le microcrédit est encadré par le Code monétaire et financier (articles L. 511-6 et D. 511-6) et implique un accompagnement social ou professionnel obligatoire, une garantie partielle de l’État via le Fonds de cohésion sociale, et un circuit de distribution spécifique via des réseaux agréés. Le crédit à la consommation relève du Code de la consommation, ne requiert aucun accompagnement et s’obtient directement en ligne ou en agence bancaire. Sur le plan des taux, le microcrédit personnel se situe entre 1,5 % et 4 % là où un crédit à la consommation varie entre 4 % et 15 % selon le profil, et un crédit renouvelable entre 15 % et 21 %. L’autre différence majeure est l’accès : le crédit à la consommation exige un scoring favorable (CDI, revenus stables), quand le microcrédit cible précisément les personnes exclues de ce scoring.

Combien de temps faut-il pour obtenir un microcrédit ?

Le microcrédit n’est pas un outil pour les besoins urgents. Pour un microcrédit personnel, le délai entre le premier contact avec le réseau accompagnant et le déblocage des fonds oscille généralement entre 6 et 12 semaines, selon la disponibilité des travailleurs sociaux, la complétude du dossier et le délai de décision de la banque partenaire. Pour un microcrédit professionnel via l’Adie, le processus est un peu plus rapide, de 4 à 8 semaines en moyenne. Si le besoin est inférieur à 500 € et urgent, l’aide d’urgence du CCAS ou un secours CAF permettent une réponse en quelques jours. Les offres de « microcrédit express 24h » visibles en ligne ne sont pas des microcrédits au sens réglementaire, mais des crédits à la consommation classiques, souvent assortis de taux entre 10 % et 21 %.

Qu’est-ce que l’Adie et comment fonctionne-t-elle ?

L’Adie (Association pour le droit à l’initiative économique) est le premier réseau national de microcrédit professionnel en France, avec plus de 130 antennes sur le territoire et environ 25 000 microcrédits distribués par an selon les dernières données consolidées disponibles (rapport 2024, données 2023). Son modèle repose sur le prêt direct aux créateurs d’entreprise exclus du financement bancaire, jusqu’à 15 000 €, à un taux à partir de 8 % (taux fixe au 12 janvier 2026). À ce microcrédit peut s’ajouter un prêt d’honneur complémentaire à 0 % de 3 000 €. L’Adie exige un cautionnement solidaire d’un tiers à hauteur de 50 % du montant emprunté, ce qui peut représenter un obstacle réel pour les personnes isolées. L’accompagnement post-création dure 18 mois minimum. Pour une première prise de contact, l’Adie est joignable au 0 969 328 110 ou sur adie.org.

Peut-on cumuler microcrédit et prêt d’honneur ?

Oui, et c’est même une stratégie fréquemment conseillée pour les porteurs de projets professionnels. Le prêt d’honneur, distribué notamment par le réseau Initiative France (plus de 200 plateformes locales), est un prêt personnel à taux 0 %, sans garantie, allant de 2 000 à 50 000 €. Il n’est pas un microcrédit au sens réglementaire, mais il joue le rôle d’un apport personnel qui renforce le dossier devant les banques. L’effet levier moyen d’un prêt d’honneur sur un financement bancaire complémentaire est de 3 à 7 fois le montant du prêt d’honneur lui-même. Concrètement, un porteur de projet peut obtenir un microcrédit Adie de 10 000 €, un prêt d’honneur Initiative France de 5 000 € à 0 %, et éventuellement déclencher un prêt bancaire complémentaire grâce à ces apports. Pour les personnes souhaitant structurer leur gestion financière globale, comprendre ces dispositifs complémentaires est un premier pas vers une autonomie plus solide.

Le microcrédit professionnel est-il adapté pour créer une micro-entreprise ?