Vous avez besoin de récupérer une partie de votre assurance-vie, et la vraie question, c’est : combien allez-vous réellement toucher après impôt ? Le terme « rachat » ne facilite pas les choses. Dans le jargon assurantiel, un rachat, c’est un retrait. Rien de plus. Mais derrière ce vocabulaire opaque, il y a une mécanique fiscale qui varie selon l’ancienneté du contrat, la date de vos versements et le montant total de vos primes, avec des seuils, des abattements et des exceptions que la plupart des épargnants découvrent au moment de signer leur demande.

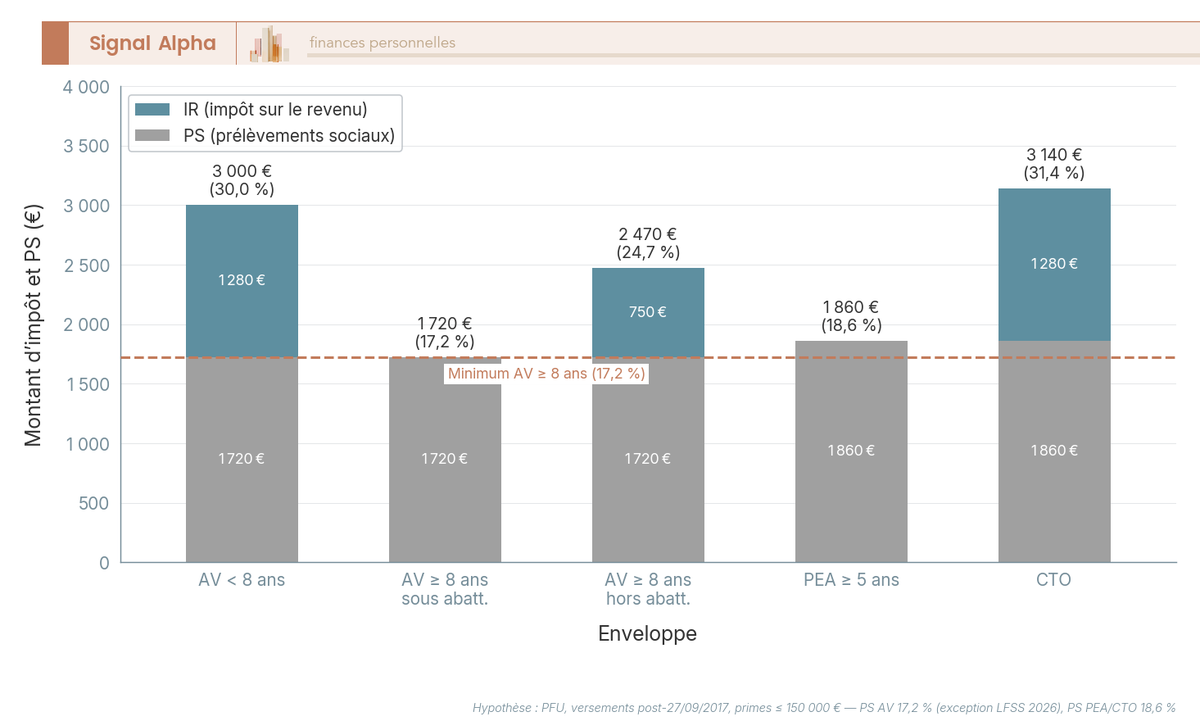

En 2026, un changement fiscal rend cette mécanique encore plus importante à maîtriser. La LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % sur la quasi-totalité des revenus du capital : CTO, PEA après 5 ans, livrets bancaires. L’assurance-vie, elle, conserve son taux de PS à 17,2 %. L’écart se creuse : un rachat sur un contrat AV de moins de 8 ans est taxé à 30,0 % au total, contre 31,4 % pour un retrait équivalent sur un CTO. Après 8 ans et sous le seuil de 150 000 EUR de primes, on tombe à 24,7 %. Sur un portefeuille de 200 000 EUR avec 40 % de gains, chaque point de prélèvement pèse plusieurs centaines d’euros.

Rachat partiel ou total, part imposable, PFU ou barème progressif, abattement après 8 ans, exonérations, frais, délais, stratégies d’optimisation : on passe en revue chaque étape pour que vous sachiez exactement ce que vous récupérez, ce que le fisc prélève, et comment réduire la facture.

Rachat d’assurance-vie : définition, types et mécanisme de base

L’introduction a positionné le rachat partiel et le rachat total comme première étape à comprendre. Mais avant de choisir entre les deux, encore faut-il savoir précisément ce que recouvre chaque option, ce qu’on perd en chemin, et quelle troisième voie existe pour ceux qui ont un besoin temporaire de trésorerie. On part de la définition la plus simple pour remonter progressivement vers le mécanisme de valorisation de votre contrat.

Définition : rachat = retrait, tout simplement

Le terme « rachat » déroute beaucoup d’épargnants. En langage courant, racheter quelque chose, c’est l’acheter à nouveau. En assurance-vie, c’est l’inverse : un rachat, c’est un retrait. Vous récupérez tout ou partie de l’épargne accumulée sur votre contrat. C’est le terme officiel utilisé par les assureurs, le Code des assurances et l’administration fiscale.

Premier point à clarifier : vos fonds ne sont pas bloqués pendant 8 ans. C’est la confusion la plus répandue, et elle décourage chaque année des épargnants qui auraient tout intérêt à récupérer une partie de leur contrat. Les 8 ans ne conditionnent pas l’accès à votre argent ; ils conditionnent le taux d’imposition appliqué aux gains. Vous pouvez effectuer un retrait à tout moment, dès le lendemain de la souscription si vous le souhaitez. La différence, c’est le prix fiscal que vous payez.

Autre confusion à éviter : rachat et résiliation, ce n’est pas la même chose. Le rachat est une opération que vous décidez, à votre rythme. La résiliation, c’est la fin du contrat à l’initiative de l’assureur (cas extrêmement rare) ou dans le cadre de la loi Sapin II, qui permet une suspension temporaire des rachats en cas de menace grave sur la stabilité financière. En pratique, ce sont les rachats qui concernent l’immense majorité des situations.

Pour donner une idée de l’enjeu : l’encours total de l’assurance-vie en France atteint 2 107 milliards d’euros fin 2025 (source France Assureurs). La question « comment retirer mon argent et combien ça me coûte » concerne potentiellement des millions de contrats. Si vous découvrez le fonctionnement de l’assurance-vie, notre guide dédié détaille les bases du contrat. Pour ceux qui envisagent d’ouvrir une assurance-vie, le vocabulaire du rachat fait partie des mécanismes à comprendre dès le départ.

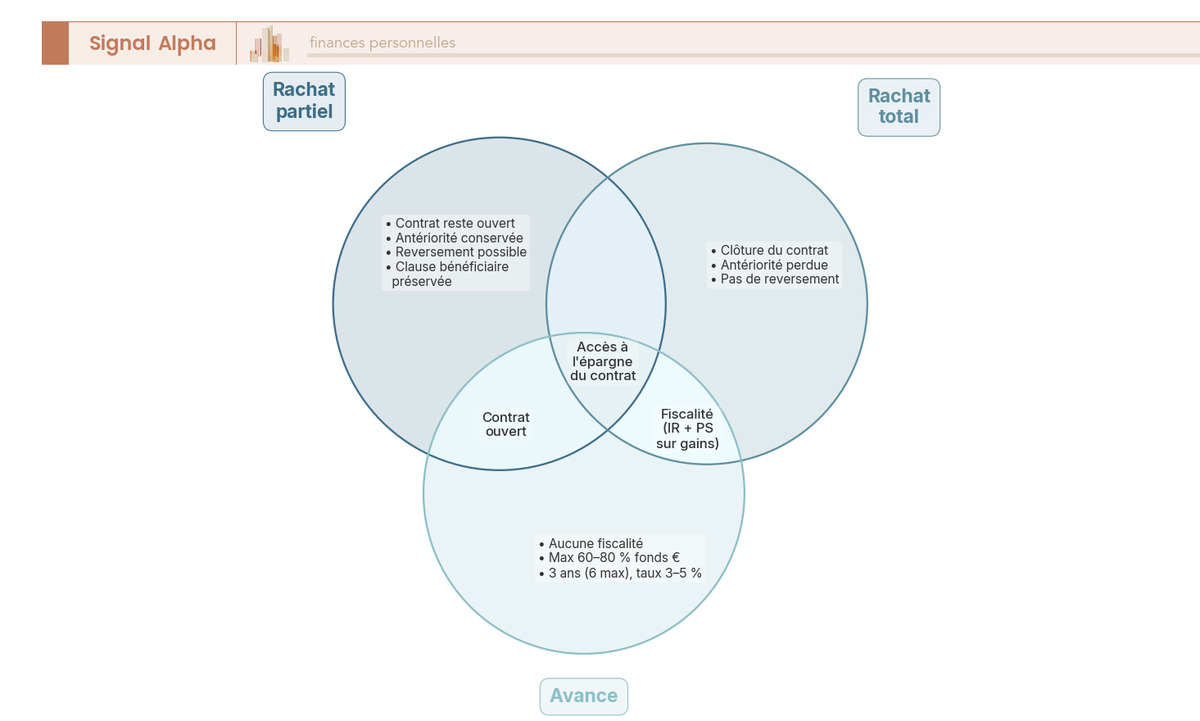

Rachat partiel vs rachat total : les différences qui comptent

Les deux types de rachat n’ont pas les mêmes conséquences, et le choix entre les deux est rarement anodin. Un rachat partiel vous permet de retirer une somme précise sans clôturer le contrat. Un rachat total, lui, vide intégralement le contrat et le ferme définitivement.

La distinction la plus importante tient en un mot : antériorité fiscale. Un rachat partiel la préserve. Votre contrat continue à vieillir, et chaque année qui passe vous rapproche du seuil de 8 ans (ou vous maintient au-delà). Un rachat total, en revanche, remet le compteur à zéro. Si vous rouvrez un contrat ensuite, vous repartez de zéro côté ancienneté.

Ce n’est pas tout. Un rachat total annule aussi la clause bénéficiaire du contrat. En cas de décès, les sommes placées en assurance-vie bénéficient d’un abattement spécifique de 152 500 EUR par bénéficiaire (pour les primes versées avant 70 ans). Si vous effectuez un rachat total, ces fonds retombent dans votre succession de droit commun, soumise aux droits de succession classiques. C’est un point que beaucoup d’épargnants sous-estiment. Les seuils fiscaux et successoraux de l’assurance-vie méritent d’être bien compris avant toute décision de rachat total.

| Critère | Rachat partiel | Rachat total |

|---|---|---|

| Définition | Retrait d’une partie de l’épargne | Retrait de la totalité de l’épargne |

| Clôture du contrat | Non, le contrat reste ouvert | Oui, clôture automatique |

| Antériorité fiscale | Conservée | Perdue |

| Montant minimum | Variable selon contrat (souvent 500 à 1 000 EUR) | Sans objet (totalité) |

| Encours résiduel minimum | Souvent 500 à 1 000 EUR selon les conditions générales | Aucun |

| Fiscalité | Sur la part de gains du retrait uniquement | Sur la totalité des gains du contrat |

| Possibilité de reverser | Oui, à tout moment | Non (nouveau contrat nécessaire) |

| Clause bénéficiaire | Maintenue | Annulée |

Autrement dit, le rachat partiel est l’option par défaut dans la grande majorité des cas. Le rachat total ne se justifie que si vous avez réellement besoin de l’intégralité de votre épargne, ou si le contrat est tellement ancien et peu performant qu’il n’a plus d’intérêt à être conservé. Même dans ce dernier cas, vérifiez d’abord la clause bénéficiaire et les avantages successoraux avant de fermer le contrat.

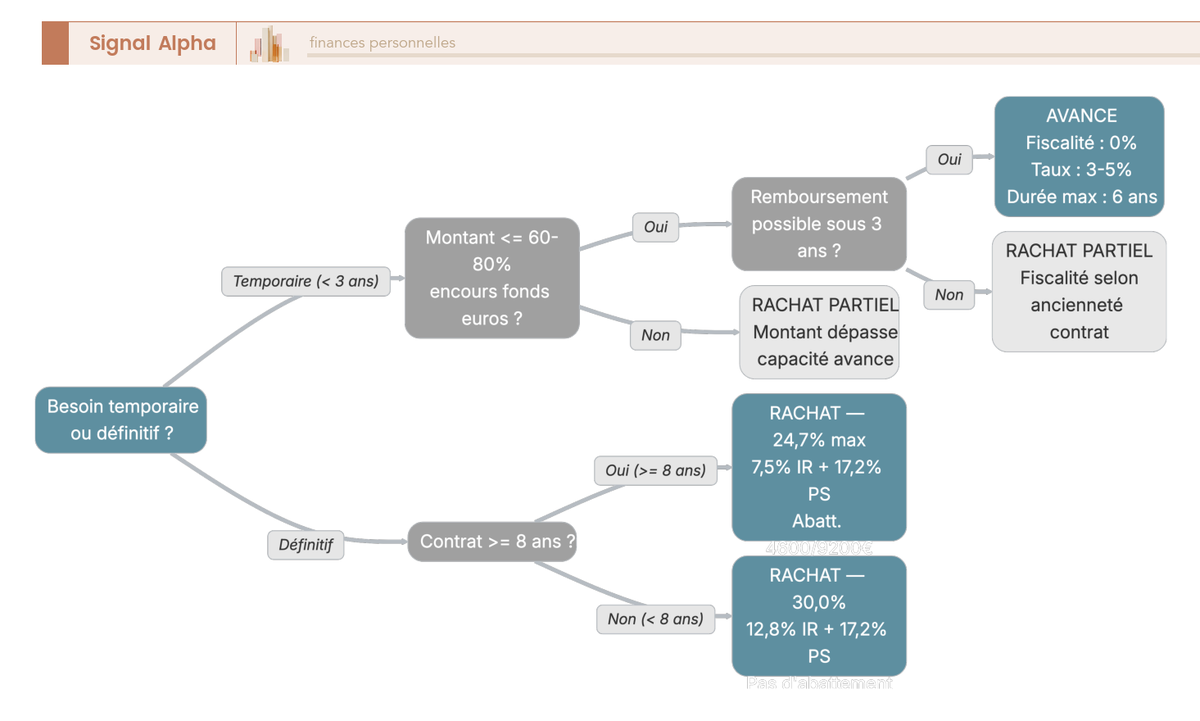

L’avance : l’alternative invisible du fisc

Il existe une troisième option, bien moins connue que le rachat, et qui peut s’avérer redoutablement efficace pour un besoin temporaire de trésorerie : l’avance sur contrat d’assurance-vie.

L’avance, c’est un prêt que l’assureur vous accorde en utilisant votre épargne comme garantie. Vous recevez une somme d’argent, mais juridiquement, ce n’est pas un retrait. C’est un prêt. Et un prêt, ça ne déclenche aucune imposition. Ni impôt sur le revenu, ni prélèvement social. Le mécanisme est conceptuellement proche du crédit lombard : on emprunte en mettant des actifs financiers en garantie, sans déclencher de fiscalité.

En pratique, le montant accordé représente 60 à 80 % de l’encours en fonds euros (le pourcentage varie selon l’assureur et les conditions générales). La durée est de 3 ans, renouvelable une fois, soit 6 ans maximum. Le coût : des intérêts facturés par l’assureur, généralement entre 3 et 5 % par an.

Le piège à connaître avant de signer : si vous ne remboursez pas l’avance dans les délais, elle est automatiquement requalifiée en rachat partiel. À ce moment-là, la fiscalité s’applique rétroactivement sur la part de gains correspondante.

| Critère | Avance | Rachat partiel |

|---|---|---|

| Nature juridique | Prêt garanti par le contrat | Retrait |

| Fiscalité | Aucune (pas de fait générateur) | IR + PS sur la part de gains |

| Montant max | 60 à 80 % de l’encours en fonds euros | Totalité (sous réserve d’un encours résiduel) |

| Durée | 3 ans, renouvelable une fois (6 ans max) | Définitif |

| Coût | Intérêts (3 à 5 % par an selon l’assureur) | Frais de gestion courants |

| Remboursement | Obligatoire (sinon requalification en rachat) | Non applicable |

L’avance est donc pertinente si votre besoin de liquidité est temporaire (12 à 24 mois) et que le montant nécessaire ne dépasse pas 60 à 80 % de votre fonds euros. Au-delà, ou si vous n’avez aucune visibilité sur votre capacité de remboursement, le rachat partiel reste plus simple et plus sûr.

Valeur de rachat : ce que vous récupérez réellement

Quel que soit le type de rachat choisi, le montant que vous récupérez s’appelle la valeur de rachat. Ce n’est pas simplement la somme de vos versements : c’est le résultat de tout ce qui s’est passé sur votre contrat depuis l’ouverture.

La formule est la suivante : versements effectués, moins les rachats antérieurs, plus les intérêts capitalisés sur le fonds euros, plus ou moins les plus-values ou moins-values latentes sur les unités de compte, moins les frais de gestion annuels prélevés par l’assureur.

L’assureur est tenu de vous communiquer cette valeur dans un relevé annuel (obligation réglementaire, article L132-22 du Code des assurances). Les contrats en ligne permettent de la consulter en temps réel via l’espace client, ce qui simplifie considérablement le suivi.

Un point de vigilance sur les unités de compte : leur valeur fluctue avec les marchés. Si vous rachetez en période de baisse, vous pouvez récupérer moins que ce que vous avez versé sur cette poche. Les fonds euros, eux, garantissent le capital net de frais (effet cliquet). C’est une différence fondamentale à garder en tête au moment de décider quels supports désinvestir lors d’un rachat. Pour mieux comprendre comment répartir votre épargne entre fonds euros et unités de compte, notre guide dédié détaille les critères de choix.

Ne confondez pas non plus la valeur de rachat avec la valeur de réduction. La valeur de réduction concerne les contrats à primes périodiques (versements programmés obligatoires) lorsque l’épargnant cesse de verser : le contrat est alors « réduit » et sa valeur recalculée. Pour les contrats à versements libres, la question ne se pose pas.

Le mécanisme du rachat est à présent clair, et les trois options sont sur la table. Mais au moment de faire un retrait, une question change tout : quelle fraction de ce retrait sera réellement imposée ? Parce que contrairement à ce que beaucoup croient, ce n’est pas la totalité du montant retiré qui passe à la moulinette fiscale.

Calcul de la part imposable : seuls les gains sont taxés

C’est probablement le point le plus mal compris de la fiscalité de l’assurance-vie lors d’un rachat : seule la fraction correspondant aux gains est imposable, jamais le capital versé. Un rachat de 10 000 EUR ne signifie pas 10 000 EUR taxés. Si votre contrat contient 80 % de capital et 20 % de gains, seuls 2 000 EUR passent dans l’assiette fiscale. Cette distinction change radicalement le montant que vous payez, et pour la comprendre, il faut maîtriser la formule du prorata.

La formule du prorata : comment isoler la part de gains

Le calcul repose sur une règle simple : chaque euro retiré est composé de la même proportion de capital et de gains que l’ensemble du contrat.

La formule :

Produits imposables = Montant du rachat × (Gains totaux / Valorisation totale)

Prenons un exemple concret. Votre contrat est valorisé à 50 000 EUR, dont 40 000 EUR de primes nettes versées et 10 000 EUR de gains (intérêts + plus-values). La part de gains dans le contrat est de 20 %. Si vous effectuez un rachat partiel de 5 000 EUR, la part imposable est de 5 000 × 20 % = 1 000 EUR. Les 4 000 EUR restants correspondent à du capital, et le capital n’est jamais taxé.

Pour un rachat total, le calcul est encore plus simple : la part imposable correspond à la totalité des gains du contrat (valeur de rachat moins primes nettes de rachats antérieurs). Si vous videz un contrat de 50 000 EUR dans lequel vous avez versé 40 000 EUR, vous êtes imposé sur 10 000 EUR.

L’astuce qui fait la différence : vérifiez le ratio gains/capital sur votre espace client avant tout rachat. Un contrat jeune, alimenté principalement en fonds euros, aura un ratio très faible (3 à 5 % de gains). Un contrat ancien, dynamique, investi en unités de compte performantes, peut atteindre 40 à 50 % de gains. Le montant d’impôt que vous paierez dépend directement de ce ratio. Si vous cherchez les meilleurs contrats assurance-vie en ligne pour optimiser votre rendement, gardez en tête que la performance impacte aussi la fiscalité à la sortie.

Quatre scénarios chiffrés : du contrat jeune au contrat ancien

Ce qu’on observe dans la pratique, c’est que la part imposable varie énormément d’un contrat à l’autre. Quatre profils types avec un rachat identique ou comparable permettent de le montrer concrètement.

| Scénario | Valorisation | Primes nettes | % de gains | Montant du rachat | Part imposable |

|---|---|---|---|---|---|

| Contrat jeune (3 ans, fonds euros) | 21 000 EUR | 20 000 EUR | 4,8 % | 5 000 EUR | 238 EUR |

| Contrat mature (10 ans, mixte) | 50 000 EUR | 40 000 EUR | 20 % | 5 000 EUR | 1 000 EUR |

| Contrat ancien (20 ans, dynamique) | 120 000 EUR | 60 000 EUR | 50 % | 10 000 EUR | 5 000 EUR |

| Rachat total | 50 000 EUR | 40 000 EUR | 20 % | 50 000 EUR | 10 000 EUR |

Données à jour, mars 2026.

L’écart est frappant. Sur un contrat jeune de 3 ans, un rachat de 5 000 EUR ne génère que 238 EUR de gains imposables. Sur un contrat ancien avec 50 % de plus-values, un rachat de 10 000 EUR expose 5 000 EUR à l’impôt, soit vingt fois plus en valeur absolue.

En clair, plus votre contrat a performé, plus la facture fiscale sera élevée à chaque retrait. C’est logique, mais c’est aussi un argument en faveur du rachat partiel étalé dans le temps (on y reviendra dans les stratégies d’optimisation) plutôt que d’un rachat massif en une seule fois.

Le cas du rachat total illustre bien le piège : les 10 000 EUR de gains sont taxés intégralement, d’un bloc, sans possibilité de lisser sur plusieurs années civiles. Pour les cas pratiques d’investissement selon différents profils, la fiscalité du rachat fait partie des paramètres à intégrer dès la structuration du portefeuille.

Vous savez à présent calculer l’assiette imposable de votre rachat. Mais connaître l’assiette ne suffit pas : il faut savoir à quel taux ces gains seront imposés. Et la réponse dépend de deux variables que tout épargnant doit maîtriser : la date de ses versements et l’ancienneté de son contrat.

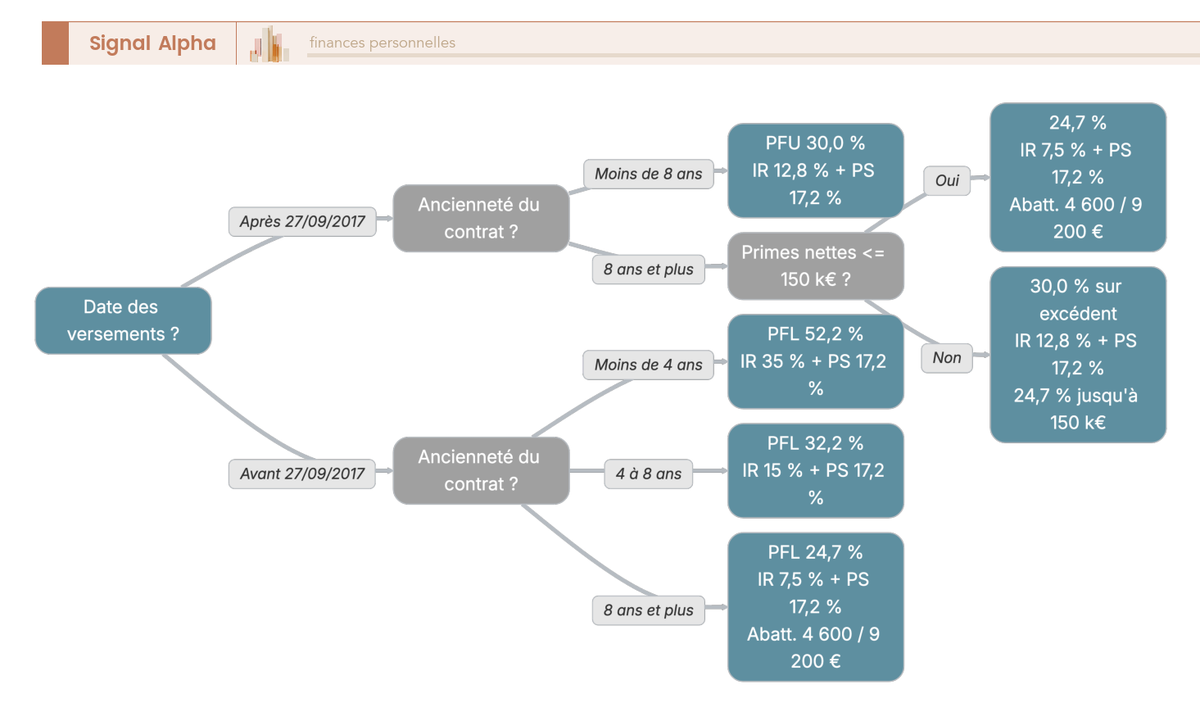

Fiscalité des rachats : la grille selon vos versements

Vous savez désormais calculer la part de votre rachat qui sera imposée. Ce qu’on observe le plus souvent chez les épargnants, c’est qu’ils s’arrêtent là et appliquent un taux « standard » sans vérifier lequel s’applique réellement à leur situation. Or la fiscalité de l’assurance-vie n’est pas un taux unique : c’est une grille qui dépend de la date à laquelle vous avez versé vos primes et de l’ancienneté de votre contrat. On commence par le régime qui concerne la majorité des épargnants aujourd’hui, avant d’élargir aux versements plus anciens et aux cas particuliers.

Versements après le 27 septembre 2017 : le régime PFU

Le PFU (prélèvement forfaitaire unique), aussi appelé flat tax, est le régime par défaut pour tous les versements effectués à compter du 27 septembre 2017. Il a été instauré par la loi de finances pour 2018 et s’applique automatiquement, sauf si vous optez explicitement pour le barème progressif de l’impôt sur le revenu.

Le principe est simple : l’impôt sur le revenu est prélevé à un taux forfaitaire, auquel s’ajoutent les prélèvements sociaux.

| Ancienneté du contrat | Taux IR (PFU) | PS | Taux global |

|---|---|---|---|

| Moins de 8 ans | 12,8 % | 17,2 % | 30,0 % |

| 8 ans et plus, primes ≤ 150 000 EUR | 7,5 % (après abattement) | 17,2 % | 24,7 % |

| 8 ans et plus, primes > 150 000 EUR (fraction excédentaire) | 12,8 % | 17,2 % | 30,0 % |

Données à jour, mars 2026.

Trois points à retenir. D’abord, le taux global de 30,0 % en assurance-vie est inférieur au PFU standard de 31,4 % qui s’applique aux CTO et PEA depuis la LFSS 2026. L’écart vient des prélèvements sociaux (17,2 % pour l’AV contre 18,6 % pour les autres enveloppes).

Ensuite, le seuil de 150 000 EUR s’apprécie sur l’ensemble de vos contrats d’assurance-vie, tous assureurs confondus, pas contrat par contrat. Si vous détenez trois contrats chez trois assureurs différents et que le total de vos primes nettes dépasse 150 000 EUR, la fraction excédentaire est taxée à 12,8 % au lieu de 7,5 %, même sur un contrat de plus de 8 ans.

Enfin, la date charnière du 27 septembre 2017 est celle à retenir. Ce n’est pas le 1er janvier 2018 (date d’entrée en vigueur de la loi), mais bien la date de versement des primes qui détermine le régime applicable. Un versement effectué le 26 septembre 2017 relève de l’ancien régime PFL ; un versement effectué le 28 septembre 2017 relève du PFU. Pour comprendre comment le PFU s’articule avec votre impôt sur le revenu, notre guide dédié détaille le mécanisme. Et si vous détenez aussi un compte-titres ordinaire, la comparaison des régimes fiscaux entre AV et CTO prend tout son sens en 2026.

Versements avant le 27 septembre 2017 : le régime PFL

Pour les versements effectués avant le 27 septembre 2017, c’est l’ancien régime du prélèvement forfaitaire libératoire (PFL) qui s’applique, sur option. Si vous ne choisissez pas le PFL, vos gains sont intégrés au barème progressif de l’impôt sur le revenu par défaut.

Les taux sont plus pénalisants pour les contrats jeunes, mais convergent après 8 ans :

| Ancienneté du contrat | Taux PFL (sur option) | PS | Taux global PFL |

|---|---|---|---|

| Moins de 4 ans | 35 % | 17,2 % | 52,2 % |

| 4 à 8 ans | 15 % | 17,2 % | 32,2 % |

| Plus de 8 ans | 7,5 % (après abattement) | 17,2 % | 24,7 % |

Données à jour, mars 2026.

Le PFL à 35 % sur les contrats de moins de 4 ans est le taux le plus élevé de toute la grille fiscale de l’assurance-vie. C’est pour cette raison que les rachats sur des versements anciens effectués peu après la souscription sont rarement une bonne idée, sauf en cas de besoin urgent de liquidité.

Après 8 ans, le taux PFL tombe à 7,5 %, soit exactement le même taux que le PFU réduit pour les versements post-27/09/2017. Le même abattement annuel s’applique (4 600 EUR pour une personne seule, 9 200 EUR pour un couple). L’abattement est global : il couvre l’ensemble des contrats du foyer fiscal. Si vous avez des versements pré et post-2017 dans le même contrat, l’abattement s’impute en priorité sur les gains issus des versements les plus anciens.

Prélèvements sociaux : pourquoi l’AV reste à 17,2 % en 2026

C’est l’un des points les plus importants de la fiscalité 2026 de l’assurance-vie, et il mérite qu’on s’y arrête. La LFSS 2026 a relevé la CSG de +1,4 point, faisant passer les prélèvements sociaux de 17,2 % à 18,6 % sur la quasi-totalité des revenus du capital. L’assurance-vie, elle, conserve ses PS à 17,2 % (art. L.136-7 du Code de la sécurité sociale, confirmé par la LFSS 2026).

| Enveloppe | Taux PS 2026 | Remarque |

|---|---|---|

| Assurance-vie (FR et LU) | 17,2 % | Exception confirmée LFSS 2026 |

| PEA (après 5 ans) | 18,6 % | IR exonéré, mais PS à 18,6 % |

| CTO / Compte-titres | 18,6 % | PFU total = 31,4 % |

| Épargne logement (PEL, CEL) | 17,2 % | Exception |

| Plus-values immobilières | 17,2 % | Exception |

Données à jour, mars 2026.

L’écart de 1,4 point entre l’AV (17,2 %) et le CTO/PEA (18,6 %) peut sembler marginal. Mais sur un rachat de 50 000 EUR dont 20 % de gains, soit 10 000 EUR imposables, la différence représente 140 EUR. Sur un portefeuille de 500 000 EUR avec 40 % de gains et des retraits réguliers, le cumul sur 10 ou 15 ans se chiffre en milliers d’euros. Pour les détenteurs d’un PEA, la comparaison des PS entre enveloppes prend une dimension nouvelle en 2026. Et si vous cherchez à optimiser votre fiscalité sur les placements, cet écart de PS fait de l’AV un levier d’autant plus pertinent.

Une subtilité supplémentaire concerne les fonds euros. Les prélèvements sociaux sur les intérêts des fonds euros sont prélevés chaque année au taux en vigueur au moment de l’inscription en compte. Les gains des années antérieures à 2018 conservent donc leur taux PS d’époque (15,5 % avant 2018, par exemple). Cette « règle des taux historiques » est favorable aux détenteurs de vieux contrats en fonds euros : une partie de leurs gains passés a été prélevée à un taux inférieur à 17,2 %.

Note de Henri : quand on regarde les mécanismes de la LFSS 2026 de près, l’exception PS à 17,2 % pour l’assurance-vie n’est pas un hasard. Les pouvoirs publics avaient besoin de préserver l’attractivité du principal placement des Français, dans un contexte où les taux longs commençaient à rebaisser et où les flux vers le fonds euros repartaient à la hausse. Taxer plus l’AV aurait risqué de provoquer des arbitrages massifs vers les livrets réglementés, ce qui n’était dans l’intérêt ni des assureurs ni du financement de l’économie. C’est un calcul politique autant que fiscal.

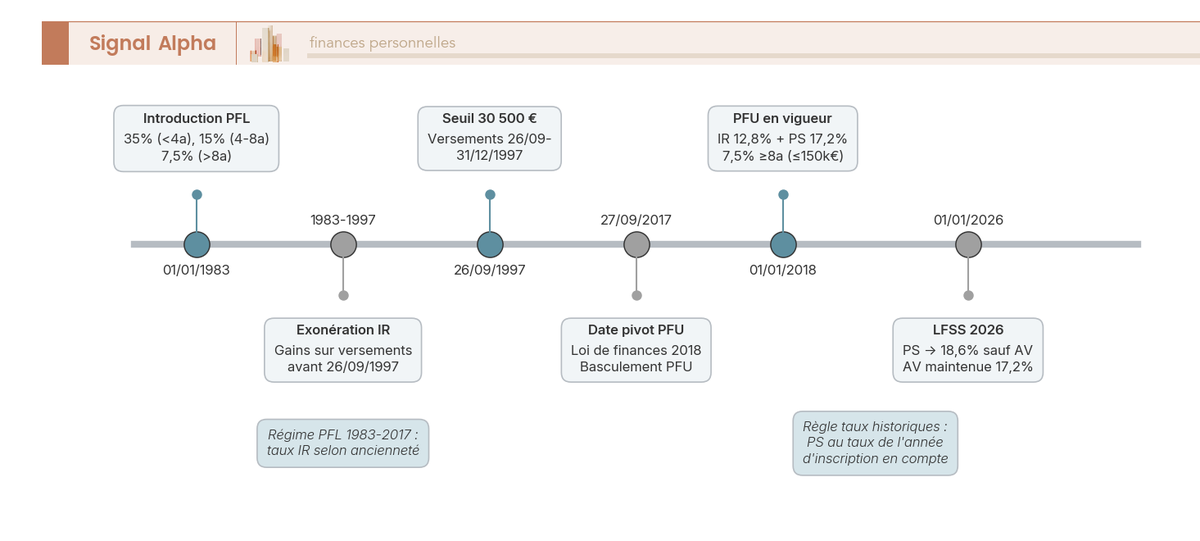

Contrats historiques : régimes antérieurs (avant 1983, 1983-1997)

Si vous détenez un contrat ouvert avant 1998, vous bénéficiez potentiellement de régimes fiscaux encore plus favorables. Ce sont des cas de niche, mais pour les épargnants concernés, les montants en jeu sont considérables.

| Période d’ouverture du contrat | Régime fiscal des gains |

|---|---|

| Avant le 01/01/1983 | Gains sur primes versées avant le 01/01/1998 : exonérés d’IR. Gains sur primes versées après le 10/10/2019 : régime des contrats de plus de 8 ans (PFU 7,5 % + PS). PS dus selon le taux historique. |

| 01/01/1983 au 25/09/1997 | Gains sur versements effectués avant le 26/09/1997 : exonérés d’IR. PS dus selon le taux historique. |

| 26/09/1997 au 26/09/2017 | PFL applicable (35 %, 15 %, 7,5 % selon ancienneté) |

| À partir du 27/09/2017 | Régime PFU (voir section précédente) |

Les contrats ouverts avant 1983 sont les plus avantageux : les gains sur les primes versées avant 1998 sont purement et simplement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux sont dus, aux taux historiques (donc souvent inférieurs à 17,2 %). Si vous avez hérité d’un tel contrat ou si vous l’avez ouvert il y a plus de 40 ans, ne le fermez pas sans avoir fait le calcul. L’exonération d’IR sur les gains anciens est un avantage irremplaçable.

Pour les contrats ouverts entre 1983 et septembre 1997, les gains sur les versements effectués avant le 26 septembre 1997 sont également exonérés d’IR. Les règles successorales de ces contrats très anciens présentent aussi des particularités qu’il vaut mieux connaître avant tout rachat.

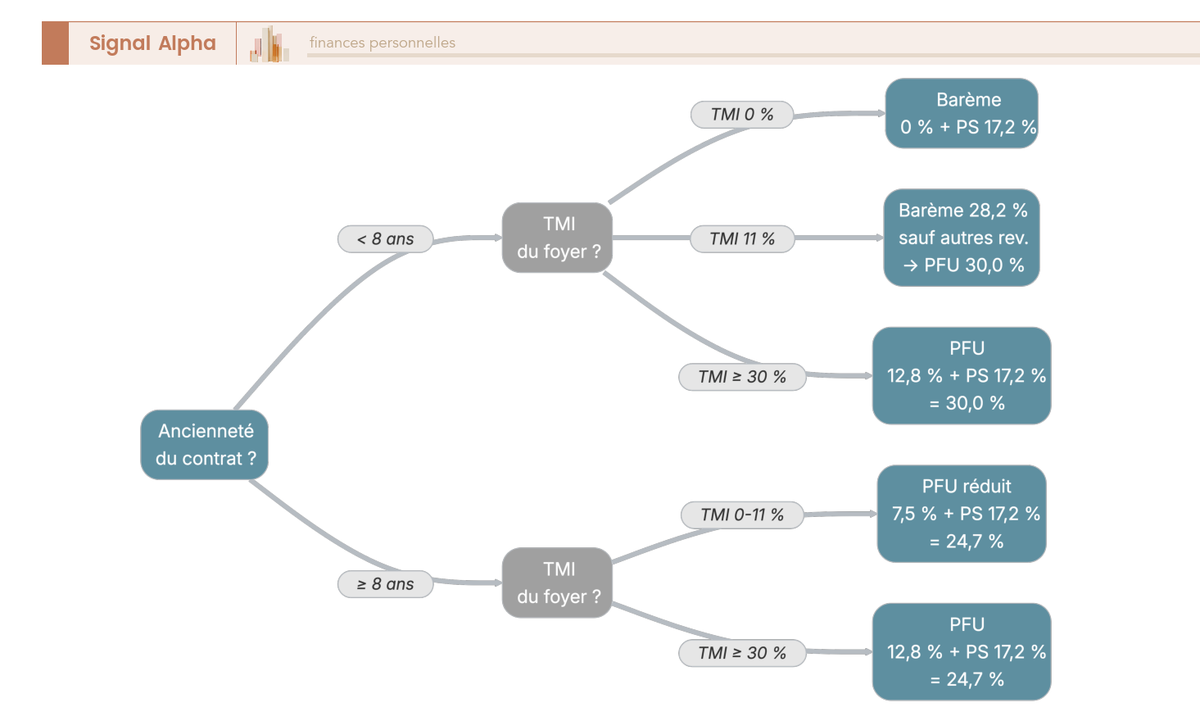

PFU ou barème progressif : comment choisir

Dernier étage de la grille fiscale : vous avez toujours la possibilité de renoncer au PFU (ou au PFL) et d’opter pour l’intégration de vos gains au barème progressif de l’impôt sur le revenu. Ce choix peut vous faire économiser plusieurs centaines d’euros, ou vous coûter bien plus si vous vous trompez.

La règle de base est simple : comparez votre tranche marginale d’imposition (TMI) au taux forfaitaire applicable. Si votre TMI est inférieure au taux du PFU, le barème est plus avantageux.

Pour un contrat de moins de 8 ans (PFU à 12,8 %) :

– TMI à 0 % : le barème vous fait économiser 12,8 points d’IR. Vous ne payez que les 17,2 % de PS. C’est la meilleure situation possible.

– TMI à 11 % : le barème est légèrement avantageux (28,2 % au total contre 30,0 % au PFU), soit 1,8 point d’écart.

– TMI à 30 % ou plus : le PFU est systématiquement préférable.

Pour un contrat de plus de 8 ans (taux réduit à 7,5 % après abattement) :

– TMI à 0 % : le barème reste avantageux, mais l’écart est plus faible.

– TMI à 11 % : le PFU réduit est plus avantageux (24,7 % contre 28,2 %).

– TMI à 30 % ou plus : le PFU est sans hésitation.

| TMI | Taux IR barème | PS AV | Total barème | Comparaison avec PFU 12,8 % |

|---|---|---|---|---|

| 0 % | 0 % | 17,2 % | 17,2 % | Très avantageux |

| 11 % | 11 % | 17,2 % | 28,2 % | Avantageux (contrat < 8 ans) |

| 30 % | 30 % | 17,2 % | 47,2 % | Désavantageux |

| 41 % | 41 % | 17,2 % | 58,2 % | Très désavantageux |

| 45 % | 45 % | 17,2 % | 62,2 % | Très désavantageux |

Données à jour, mars 2026.

L’option barème est globale : elle s’applique à l’ensemble de vos revenus de placement de l’année (dividendes, intérêts bancaires, plus-values mobilières, gains AV). Si vous optez pour le barème afin de payer moins sur votre rachat AV, vérifiez que ce choix ne vous pénalise pas sur vos dividendes ou vos plus-values de CTO. Pour les investisseurs qui perçoivent des dividendes, cette interaction est un paramètre à ne pas négliger. Pour calculer votre TMI et simuler l’impact de chaque option, notre guide dédié à l’impôt sur le revenu vous accompagne pas à pas.

Bonne nouvelle introduite par la LFSS 2026 : il est désormais possible de renoncer à l’option barème dans le délai de réclamation (ou en cours de contrôle fiscal). Si vous avez coché la mauvaise case sur votre déclaration, vous pouvez corriger votre choix a posteriori. C’est un assouplissement bienvenu qui évite de payer le prix d’une erreur de case à cocher.

Vous connaissez à présent les taux qui s’appliquent à vos gains selon la date de vos versements, l’ancienneté de votre contrat et votre TMI. Mais après 8 ans de détention, un mécanisme supplémentaire allège considérablement la facture : l’abattement annuel de 4 600 EUR (ou 9 200 EUR pour un couple). Combiné au seuil de 150 000 EUR, il change le calcul de façon significative.

Abattement après 8 ans et seuil de 150 000 EUR : le vrai avantage de l’ancienneté

Vous connaissez à présent les taux qui s’appliquent à vos gains selon la date de vos versements, l’ancienneté de votre contrat et votre tranche marginale d’imposition. La grille fiscale est claire. Mais après 8 ans de détention, un mécanisme distinct s’applique avant même que le taux d’IR n’entre en jeu : l’abattement annuel. C’est lui qui peut ramener la facture fiscale à zéro, ou presque, si vous calibrez bien vos rachats. Pour en tirer le maximum, il faut comprendre ses règles, ses limites, et surtout le seuil de 150 000 EUR qui en modifie la portée.

Abattement 4 600 EUR / 9 200 EUR : les règles à connaître

La fiscalité assurance-vie après 8 ans repose en grande partie sur cet abattement annuel. Chaque année civile, vous pouvez retirer des gains dans la limite suivante sans payer d’impôt sur le revenu :

- 4 600 EUR si vous êtes célibataire, veuf ou divorcé

- 9 200 EUR si vous êtes en couple (marié ou pacsé, imposition commune)

Ces montants s’appliquent sur la part de gains retirés, pas sur le montant brut du rachat. Et c’est un point fondamental : l’abattement ne couvre que l’IR, jamais les prélèvements sociaux. Les PS de 17,2 % restent dus sur la totalité des gains, même si ceux-ci sont inférieurs à l’abattement. Un célibataire qui retire 4 600 EUR de gains paie 0 EUR d’IR, mais il règle tout de même 791 EUR de prélèvements sociaux (4 600 x 17,2 %).

Avant de planifier vos rachats, quatre caractéristiques méritent votre attention :

L’abattement est global : il couvre l’ensemble de vos contrats d’assurance-vie, tous assureurs confondus. Si vous détenez trois contrats chez trois assureurs et que vous effectuez des rachats sur chacun la même année, les gains retirés s’additionnent pour l’appréciation du plafond de 4 600 EUR ou 9 200 EUR.

Il est non reportable d’une année sur l’autre. Si vous n’effectuez aucun rachat cette année, vous ne pouvez pas cumuler deux abattements l’année suivante. C’est « use it or lose it », chaque année civile repart de zéro.

L’abattement s’impute en priorité sur les gains des versements les plus anciens. Si votre contrat comporte à la fois des versements pré et post-27/09/2017, l’administration fiscale affecte d’abord l’abattement aux gains des versements les plus vieux, ce qui joue généralement en votre faveur.

L’abattement s’applique à la fois au régime PFU (post-2017) et au régime PFL (pré-2017). Après 8 ans, les deux convergent vers un taux d’IR de 7,5 % après abattement.

Concrètement, l’abattement transforme la fiscalité de l’assurance-vie après 8 ans en un outil puissant pour les rachats modérés. Un couple qui retire chaque année des gains inférieurs à 9 200 EUR ne paie strictement aucun IR sur ses rachats. Seuls les PS viennent réduire le montant net perçu. C’est ce qui fait de l’assurance-vie l’enveloppe la plus avantageuse pour des retraits réguliers et calibrés.

Le seuil de 150 000 EUR : global, pas par contrat

Le deuxième mécanisme à comprendre, c’est le seuil de 150 000 EUR. C’est lui qui détermine si vos gains bénéficient du taux réduit de 7,5 % ou retombent au taux standard de 12,8 %. Et c’est probablement le point le plus souvent mal compris de toute la fiscalité de l’assurance-vie.

Le seuil s’apprécie sur l’ensemble des primes nettes versées sur tous vos contrats d’assurance-vie, tous assureurs confondus. Primes nettes signifie : versements effectués moins rachats antérieurs. Ce n’est pas un seuil par contrat, c’est un seuil par souscripteur. Vous avez versé 100 000 EUR chez Linxea et 80 000 EUR chez Boursobank ? Le total est de 180 000 EUR : vous dépassez le seuil.

La conséquence est directe : pour les contrats de plus de 8 ans (versements post-27/09/2017), la fraction de gains correspondant aux premiers 150 000 EUR de primes est taxée à 7,5 % d’IR, et la fraction excédentaire remonte à 12,8 %. Le calcul est proportionnel.

Prenons un exemple concret. Vous avez versé 200 000 EUR au total sur vos contrats AV. La proportion couverte par le seuil est de 150 000 / 200 000 = 75 %. Si vous effectuez un rachat qui génère 10 000 EUR de gains imposables, 75 % de ces gains (7 500 EUR) sont taxés à 7,5 %, et 25 % (2 500 EUR) sont taxés à 12,8 %. Après application de l’abattement de 4 600 EUR (célibataire), la facture fiscale finale se calcule sur les gains excédant l’abattement, répartis entre les deux taux.

L’erreur classique, c’est de croire que chaque contrat est évalué séparément. Un épargnant qui ouvre cinq contrats de 40 000 EUR chacun n’a pas cinq enveloppes sous le seuil : il a une enveloppe globale de 200 000 EUR, dont 50 000 EUR au-dessus du seuil. Pour bien comprendre les seuils fiscaux et successoraux de l’assurance-vie, il faut raisonner en stock global de primes, pas en nombre de contrats.

Trois cas pratiques chiffrés : de l’exonération au rachat important

Les règles sont claires sur le papier. Ce qui compte, c’est de voir ce que ça donne en euros dans la poche. On prend trois situations courantes pour couvrir l’éventail : un rachat modéré couvert par l’abattement, un rachat de couple avec primes élevées, et un rachat plus conséquent qui dépasse l’abattement.

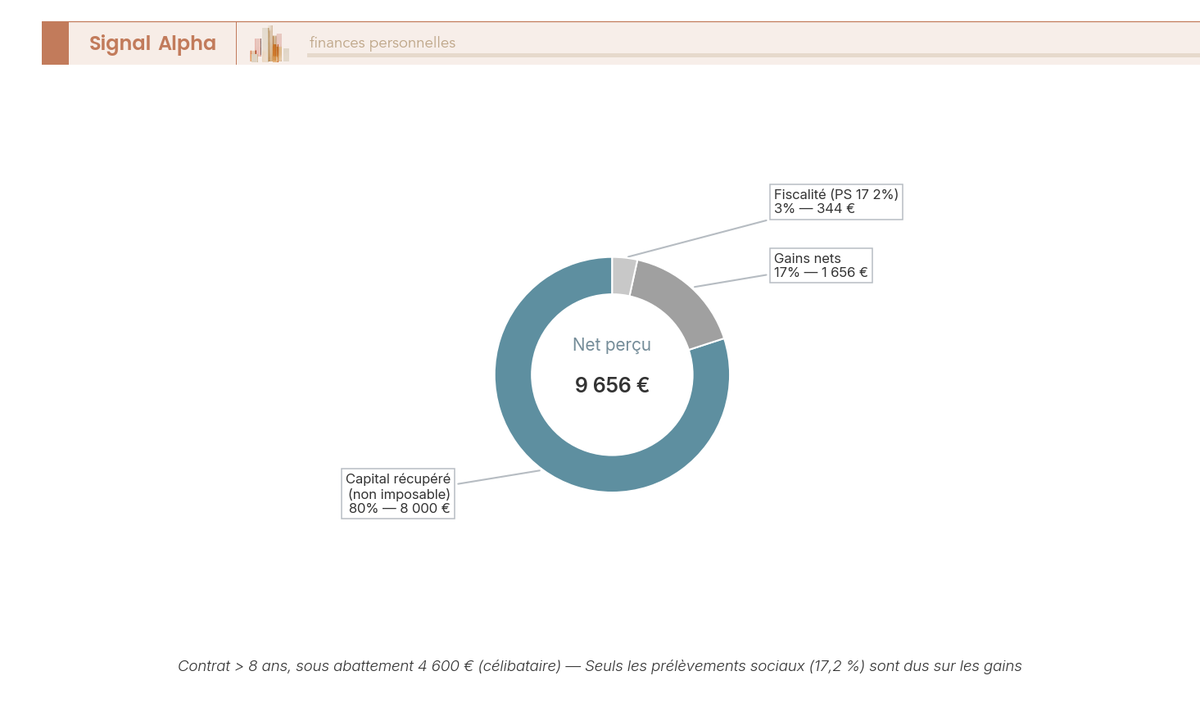

Cas 1 : célibataire, contrat > 8 ans, primes inférieures ou égales à 150 000 EUR

| Paramètre | Valeur |

|---|---|

| Valorisation du contrat | 80 000 EUR |

| Primes versées nettes | 60 000 EUR |

| Gains totaux | 20 000 EUR |

| Rachat partiel | 8 000 EUR |

| Part de gains dans le rachat (20 000 / 80 000 = 25 %) | 2 000 EUR |

| Abattement applicable | 2 000 EUR (inférieur à 4 600 EUR) |

| IR dû | 0 EUR |

| PS dus (17,2 % x 2 000 EUR) | 344 EUR |

| Montant net perçu | 7 656 EUR |

Données à jour, mars 2026.

Le rachat de 8 000 EUR ne génère que 2 000 EUR de gains imposables, entièrement absorbés par l’abattement. L’IR est nul. Seuls les PS viennent amputer le montant : 344 EUR, soit un taux effectif de 4,3 % sur le montant retiré. C’est considérablement plus bas que le PFU standard de 30 %.

Cas 2 : couple, contrat > 8 ans, primes supérieures à 150 000 EUR

| Paramètre | Valeur |

|---|---|

| Valorisation totale (tous contrats) | 250 000 EUR |

| Primes versées nettes (tous contrats) | 200 000 EUR |

| Gains totaux | 50 000 EUR |

| Rachat partiel | 25 000 EUR |

| Part de gains (50 000 / 250 000 = 20 %) | 5 000 EUR |

| Abattement (couple) | 5 000 EUR (inférieur à 9 200 EUR) |

| IR dû | 0 EUR |

| PS dus (17,2 % x 5 000 EUR) | 860 EUR |

| Montant net perçu | 24 140 EUR |

Données à jour, mars 2026.

Malgré des primes totales de 200 000 EUR (au-dessus du seuil de 150 000 EUR), le couple ne paie aucun IR parce que les 5 000 EUR de gains sont intégralement couverts par l’abattement de 9 200 EUR. Le seuil de 150 000 EUR n’a d’effet que sur la fraction de gains excédant l’abattement. Si l’abattement absorbe tout, le seuil n’a aucun impact pratique.

Cas 3 : célibataire, contrat > 8 ans, rachat important

| Paramètre | Valeur |

|---|---|

| Valorisation | 100 000 EUR |

| Primes versées | 70 000 EUR |

| Gains totaux | 30 000 EUR |

| Rachat partiel | 30 000 EUR |

| Part de gains (30 %) | 9 000 EUR |

| Abattement (célibataire) | 4 600 EUR |

| Gains imposables à l’IR | 4 400 EUR |

| Primes ≤ 150 000 EUR, taux 7,5 % | 4 400 x 7,5 % = 330 EUR |

| PS (17,2 % x 9 000 EUR) | 1 548 EUR |

| Fiscalité totale | 1 878 EUR, soit 6,3 % du rachat |

Données à jour, mars 2026.

Sur un rachat de 30 000 EUR, la fiscalité totale représente 6,3 % du montant retiré. C’est nettement plus que dans les deux cas précédents, mais ça reste bien inférieur au PFU de 30 % qui s’appliquerait sur un contrat de moins de 8 ans. L’abattement a permis d’effacer 4 600 EUR de gains de l’assiette IR, soit 345 EUR d’impôt économisés (4 600 x 7,5 %).

Pour structurer votre épargne selon votre capital, ces cas pratiques montrent que le calibrage du montant retiré a un impact direct sur le taux effectif d’imposition.

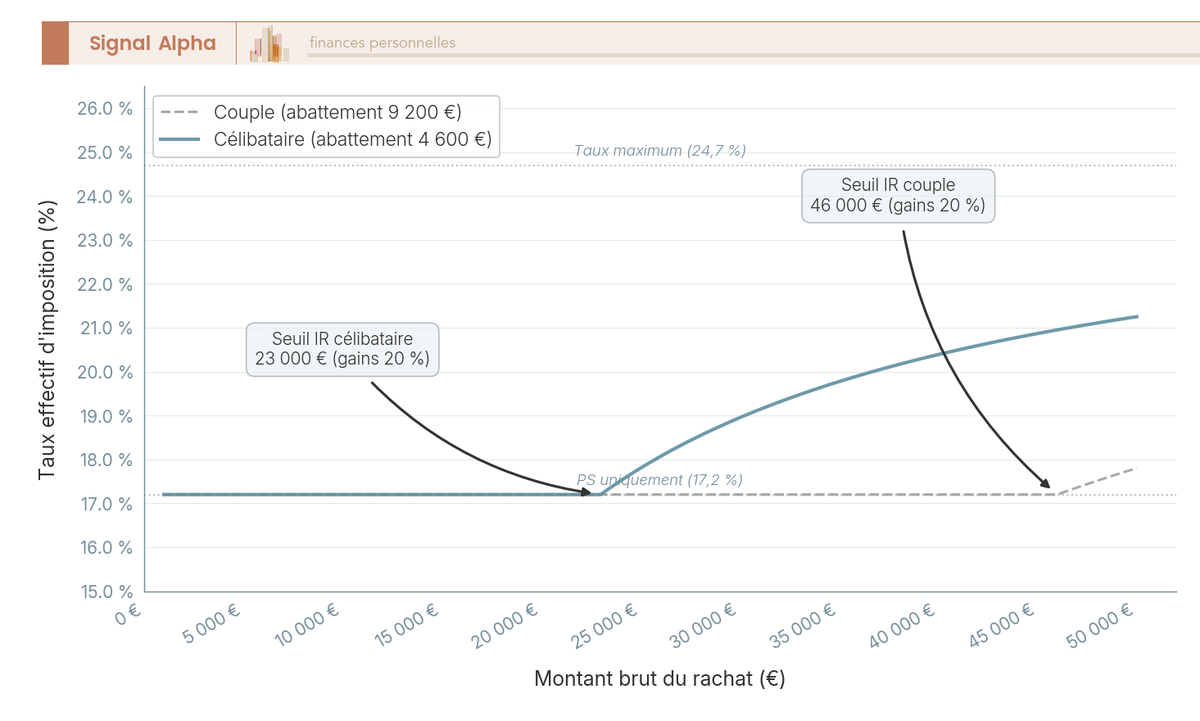

Rachat maximum sans IR : le tableau par pourcentage de gains

Si votre objectif est de retirer de l’argent en payant 0 EUR d’impôt sur le revenu (seuls les PS restent dus), la formule de calibrage est simple :

Rachat maximum sans IR = Abattement / Pourcentage de gains dans le contrat

Plus le ratio de gains est faible (contrat jeune ou alimenté récemment), plus vous pouvez retirer un montant élevé sans déclencher d’IR. À l’inverse, un contrat ancien avec 50 % de gains limite mécaniquement le rachat annuel exonéré d’IR.

| % de gains dans le contrat | Rachat max sans IR (célibataire, 4 600 EUR) | Rachat max sans IR (couple, 9 200 EUR) |

|---|---|---|

| 10 % | 46 000 EUR | 92 000 EUR |

| 20 % | 23 000 EUR | 46 000 EUR |

| 30 % | 15 333 EUR | 30 667 EUR |

| 50 % | 9 200 EUR | 18 400 EUR |

Données à jour, mars 2026.

Un couple dont le contrat affiche 20 % de gains peut retirer jusqu’à 46 000 EUR par an sans payer un centime d’IR. Seuls les prélèvements sociaux (17,2 % sur la part de gains) sont prélevés. C’est un levier considérable pour financer un projet ou compléter ses revenus à la retraite.

L’application est directe : si vous avez besoin de 80 000 EUR et que votre contrat affiche 30 % de gains, étalez les rachats sur trois années civiles (environ 15 000 EUR par an pour un célibataire, ou 30 000 EUR pour un couple) plutôt que de tout retirer d’un coup. La stratégie d’étalement sera développée en détail dans la section consacrée à l’optimisation fiscale.

Pour intégrer ce tableau dans une stratégie d’épargne globale, le calibrage annuel des rachats est un paramètre à ne pas négliger.

L’abattement et le seuil de 150 000 EUR constituent le cadre fiscal standard après 8 ans. Mais certaines situations de vie ouvrent droit à un avantage encore plus radical : une exonération pure et simple d’impôt sur le revenu, et dans un cas précis, une exonération totale incluant les prélèvements sociaux.

Cas d’exonération fiscale : quand le rachat échappe à l’impôt

La grille fiscale que l’on vient de détailler s’applique dans le cas général. Ce qu’on voit moins souvent mis en avant, ce sont les situations où le rachat est tout simplement exonéré d’impôt sur le revenu. Elles concernent des événements de vie bien précis, et pour les épargnants qui y sont éligibles, l’économie peut être substantielle. Deux cas de figure se distinguent : les situations qui exonèrent d’IR (mais pas de PS), et le cas unique qui exonère des deux.

Licenciement, fin de droits, retraite anticipée, liquidation judiciaire

L’article 125-0 A du CGI prévoit quatre situations dans lesquelles un rachat d’assurance-vie est exonéré d’impôt sur le revenu. Les prélèvements sociaux de 17,2 % restent dus dans tous les cas.

| Situation | Exonération IR | Exonération PS | Conditions à respecter |

|---|---|---|---|

| Licenciement | Oui | Non (PS 17,2 % dus) | Rachat dans l’année civile suivant le licenciement ; inscription à France Travail |

| Fin de droits au chômage | Oui | Non (PS 17,2 % dus) | Fin effective des droits à l’ARE ; non-éligibilité au rechargement des droits |

| Retraite anticipée | Oui | Non (PS 17,2 % dus) | Mise à la retraite par l’employeur avant l’âge légal |

| Liquidation judiciaire | Oui | Non (PS 17,2 % dus) | Du souscripteur ou de son conjoint ; concerne les travailleurs non salariés |

Données à jour, mars 2026.

Deux nuances à ne pas négliger. D’abord, le licenciement et la fin de droits au chômage sont deux cas distincts, chacun avec ses propres conditions. Un épargnant licencié bénéficie de l’exonération dans l’année suivant le licenciement, à condition de s’être inscrit à France Travail. La fin de droits, elle, concerne le moment où l’allocation de retour à l’emploi (ARE) s’arrête, sans possibilité de rechargement. Ce ne sont pas les mêmes dates, et confondre les deux peut vous faire perdre le bénéfice de l’exonération.

Ensuite, les rachats effectués dans le cadre d’un plan de sauvegarde de l’emploi (PSE) ouvrent droit aux mêmes conditions d’exonération que le licenciement classique. La condition de délai (dans l’année civile de l’événement) s’applique de la même manière.

Pour préparer sa retraite, la mise à la retraite anticipée est un cas à connaître. L’exonération ne concerne que la mise à la retraite par l’employeur avant l’âge légal, pas le départ volontaire à la retraite. Un départ volontaire ne donne pas droit à l’exonération. Pour ceux qui anticipent une cessation d’activité, la question de structurer ses revenus à la retraite se pose en amont.

Invalidité de 2e ou 3e catégorie : la seule exonération totale

C’est le seul cas dans toute la fiscalité de l’assurance-vie où le rachat est exonéré à la fois d’impôt sur le revenu et de prélèvements sociaux. Autrement dit, vous récupérez vos fonds sans aucune ponction fiscale.

L’exonération concerne l’invalidité classée par la Sécurité sociale en :

- 2e catégorie : incapacité d’exercer une activité professionnelle quelconque

- 3e catégorie : incapacité d’exercer une activité professionnelle, avec nécessité de l’assistance d’un tiers

L’exonération peut concerner le souscripteur ou son conjoint/partenaire de PACS. C’est un point que beaucoup ignorent : si votre conjoint est reconnu invalide de 2e ou 3e catégorie, vous pouvez racheter votre propre contrat en bénéficiant de l’exonération totale.

Le délai à respecter est le même que pour les autres cas : le rachat doit être effectué dans l’année civile de la survenance de l’événement. Si la reconnaissance d’invalidité intervient en septembre 2026, vous avez jusqu’au 31 décembre 2026 pour effectuer le rachat exonéré. Passé ce délai, c’est le régime fiscal de droit commun qui s’applique.

Ce qui distingue ce cas de tous les autres, c’est l’exonération des prélèvements sociaux. Dans les situations de licenciement ou de fin de droits, les PS de 17,2 % restent dus. Pour l’invalidité de 2e ou 3e catégorie, c’est zéro. Sur un rachat avec 20 000 EUR de gains, la différence représente 3 440 EUR de PS économisés. Pour mieux comprendre la protection financière en cas d’invalidité, la couverture décès/invalidité est un sujet à traiter dans sa globalité.

Les cas d’exonération concernent des situations de vie précises. Pour la grande majorité des épargnants, le rachat reste soumis au cadre fiscal détaillé plus haut. Mais connaître les règles ne suffit pas : encore faut-il savoir comment un rachat se déroule concrètement, quels délais anticiper, et quels frais surveiller au passage.

Procédures, délais et frais : le rachat en pratique

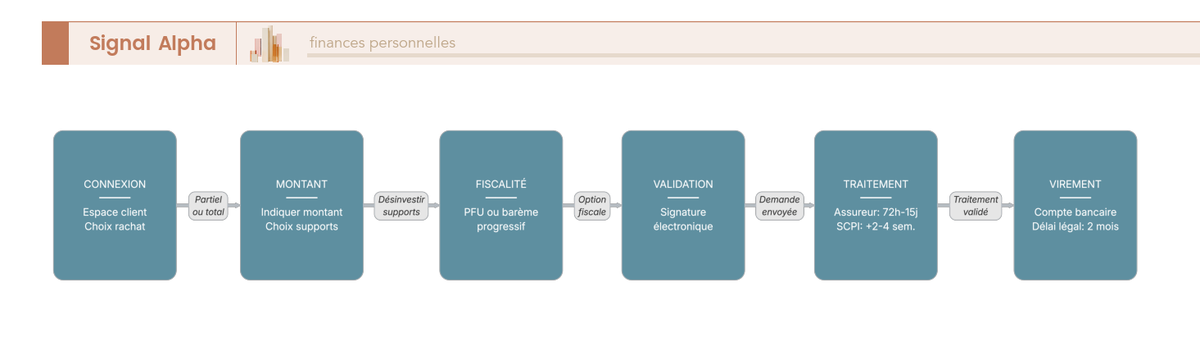

Le cadre fiscal est désormais complet : vous savez comment calculer la part imposable, quel taux s’applique, comment fonctionne l’abattement, et dans quels cas vous pouvez être exonéré. Reste la dimension opérationnelle. Comment se passe un rachat d’assurance-vie concrètement ? Combien de temps entre la demande et le virement sur votre compte ? Et surtout, y a-t-il des frais cachés que personne ne mentionne ? On commence par la procédure pas à pas, puis on passe aux délais réels et aux pièges financiers.

Rachat ponctuel : étape par étape selon votre contrat

La procédure de rachat varie considérablement selon le type de contrat et l’assureur. Pour un contrat en ligne (Linxea, Boursobank, Fortuneo), tout se fait depuis l’espace client : vous sélectionnez le montant, choisissez les supports à désinvestir, validez la fiscalité et signez électroniquement. C’est rapide, parfois réglé en 72 heures.

Pour un assureur traditionnel (AXA, Generali, AG2R), la procédure passe souvent par un courrier recommandé ou un rendez-vous en agence. Les délais s’allongent, et le formalisme est plus lourd. Pour un contrat bancaire (Crédit Agricole, Société Générale, BNP), c’est un mélange des deux : l’espace client existe parfois, mais le passage en agence reste fréquent pour ce type d’opération.

| Canal / Assureur | Procédure type | Délai constaté en 2026 |

|---|---|---|

| Linxea Vie | Espace client, signature électronique | 72 h en moyenne |

| Linxea Spirit 2 (Spirica) | Espace client | 7 à 15 jours (48-72 h pour rachats simples en fonds euros) |

| Boursobank Vie | Espace client | 5 à 10 jours ouvrés |

| Fortuneo Vie | Espace client | 5 à 15 jours ouvrés |

| Assureurs traditionnels (AXA, AG2R, Generali) | Courrier recommandé ou agence | 1 à 4 semaines |

| Contrats bancaires (CA, SG, BNP) | Agence ou espace client | 1 à 3 semaines |

Données à jour, mars 2026.

Le délai légal maximal est de 2 mois à compter de la réception de la demande complète (article L132-21 du Code des assurances). Si l’assureur dépasse ce délai, il doit verser des intérêts de retard au taux légal majoré de moitié pendant les deux premiers mois, puis doublé au-delà. En pratique, ce délai de 2 mois est rarement atteint sur les contrats en ligne, mais il n’est pas rare sur les contrats traditionnels avec des dossiers incomplets.

Un point d’attention sur Spirica (assureur de Linxea Spirit 2) : depuis 2025, Spirica ne garantit plus le rachat immédiat des parts SCPI détenues en unités de compte en cas de tension de liquidité sur le marché secondaire. Si vous détenez des UC immobilières, le délai de rachat peut s’allonger significativement. Pour comparer les contrats assurance-vie en ligne, les délais de rachat sont un critère à vérifier dans les conditions générales.

Rachats partiels programmés : des revenus réguliers sans rente

Si votre objectif est de vous constituer un revenu complémentaire régulier, les rachats partiels programmés sont une alternative sérieuse à la rente viagère. Vous définissez une fréquence (mensuelle, trimestrielle, semestrielle ou annuelle) et un montant (fixe ou en pourcentage de la valorisation), et l’assureur exécute automatiquement les retraits.

Côté fiscalité, c’est identique à un rachat partiel ponctuel : chaque retrait programmé est décomposé en capital et gains selon le prorata du contrat, et seuls les gains sont imposés. Le capital reste votre propriété (et donc transmissible via la clause bénéficiaire), et les rachats lissés dans le temps facilitent le calibrage annuel par rapport à l’abattement.

| Critère | Rachats partiels programmés | Rente viagère |

|---|---|---|

| Capital transmissible | Oui (clause bénéficiaire maintenue) | Non (capital aliéné) |

| Réversibilité | Totale (arrêt ou modification à tout moment) | Irréversible (sauf option de réversion, coûteuse) |

| Fiscalité | IR + PS sur la part de gains (prorata) | Abattement fiscal selon l’âge à la conversion |

| Montant garanti à vie | Non (dépend de la performance et du capital restant) | Oui (versé jusqu’au décès) |

| Impact succession | Capital résiduel transmis aux bénéficiaires | Aucun (capital aliéné à l’assureur) |

Pour la plupart des profils, les rachats partiels programmés sont plus souples et plus avantageux fiscalement. La rente viagère n’a de sens que si vous avez besoin d’une garantie de revenu à vie, quelle que soit votre longévité, et que vous acceptez de renoncer définitivement au capital. Pour structurer un revenu régulier à la retraite, la comparaison entre rachats programmés et rente mérite d’être faite au cas par cas. Si l’objectif est de générer un revenu mensuel, les rachats partiels programmés restent l’option la plus flexible.

Note de Tom : quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, on veut garder la main sur son capital. La rente viagère, c’est donner son argent à l’assureur en échange d’un chèque mensuel. Si le rendement de vos UC et de votre fonds euros dépasse le taux de conversion de la rente, les rachats programmés vous laissent à la fois le revenu et le capital. C’est l’option que je privilégie systématiquement sur mes propres contrats.

Frais de rachat : les coûts explicites et les pièges cachés

Commençons par la bonne nouvelle : les frais de rachat explicites sont à 0 % sur l’immense majorité des contrats, en particulier tous les contrats en ligne majeurs (Linxea Spirit 2, Linxea Avenir 2, Boursobank Vie, Fortuneo Vie, Lucya Cardif, Placement-direct Vie). Les contrats bancaires traditionnels sont également à 0 % en règle générale. C’est un argument commercial historique de l’assurance-vie, et il reste valable en 2026.

Ceci dit, l’absence de frais de rachat ne signifie pas que le rachat est gratuit. Trois pièges indirects peuvent réduire significativement le montant que vous récupérez :

Piège n°1 : la perte du bonus fonds euros. Certains fonds euros à rendement bonifié imposent une durée minimale d’investissement (souvent 3 ans). Si vous rachetez avant cette durée, vous perdez rétroactivement le bonus de rendement, soit 0,5 à 1,5 point de rendement sur les années concernées. C’est un coût invisible qui ne figure pas dans la ligne « frais de rachat », mais qui pèse lourd.

Piège n°2 : les frais d’arbitrage. Si votre rachat nécessite de désinvestir des unités de compte pour les convertir en fonds euros avant le retrait, certains contrats bancaires facturent des frais d’arbitrage de 0,25 à 0,75 % du montant arbitré. Les contrats en ligne sont à 0 % d’arbitrage, mais les contrats Sogécap (Société Générale) plafonnent par exemple entre 50 et 75 EUR selon les formules.

Piège n°3 : les pénalités sur UC immobilières. Les UC de type SCPI, OPCI ou SCI appliquent parfois des pénalités de sortie anticipée si vous désinvestissez avant une durée minimale (3 à 5 ans). Les pénalités varient de 1 à 4 % de la valeur liquidative, et les délais de rachat sont souvent allongés par rapport aux UC classiques. Pour comprendre les frais liés aux différents supports en assurance-vie, les UC immobilières méritent une attention particulière.

Au-delà de ces pièges ponctuels, ce sont les frais de gestion annuels qui réduisent le plus la valeur de rachat sur longue période. Ce ne sont pas des frais de rachat à proprement parler, mais ils diminuent le montant que vous récupérez réellement.

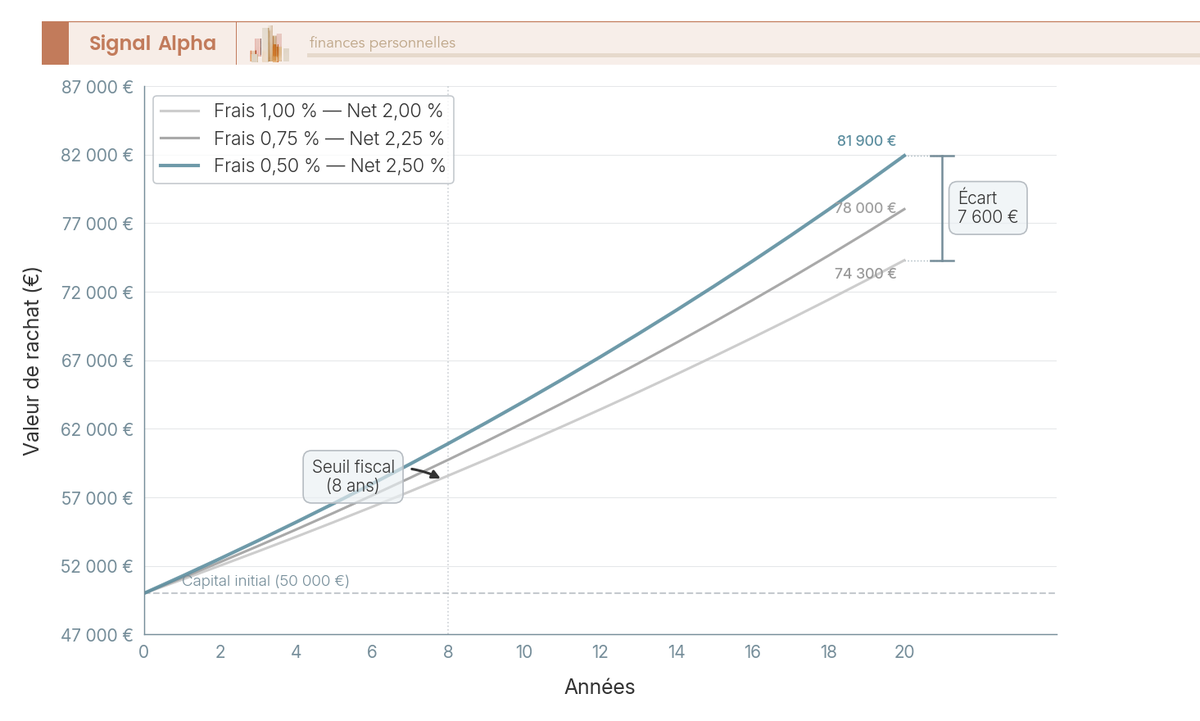

Sur 20 ans, la différence entre un contrat à 0,50 % de frais de gestion (Linxea Spirit 2) et un contrat à 1,00 % (certains contrats bancaires) représente plusieurs milliers d’euros de valeur de rachat en moins. C’est un paramètre à intégrer dès la souscription, pas au moment où vous voulez retirer vos fonds.

Documents requis et obligations déclaratives

Dernière étape avant de passer à l’optimisation : les documents à fournir et les obligations fiscales qui suivent un rachat.

Pour la demande de rachat, vous devez rassembler :

– Pièce d’identité en cours de validité (CNI ou passeport)

– RIB du compte bancaire destinataire (obligatoirement au nom du souscripteur)

– Lettre de demande : recommandé AR pour les contrats traditionnels, formulaire en ligne pour les contrats web

– Justificatif d’exonération si applicable (attestation de licenciement, décision CPAM pour l’invalidité)

Côté déclaration fiscale, l’assureur vous envoie un IFU (imprimé fiscal unique) récapitulant les gains imposables de l’année. Ces montants sont pré-remplis dans votre déclaration de revenus, aux cases 2DH (gains soumis au PFU après 8 ans) et 2CH (gains soumis au PFU avant 8 ans). Vérifiez que les montants correspondent à vos propres calculs.

Si vous optez pour le barème progressif, le choix se fait lors de la déclaration en cochant la case 2OP. Rappel utile : depuis la LFSS 2026, cette option est réversible dans le délai de réclamation.

Un point spécifique pour les détenteurs de contrats luxembourgeois. Si vous détenez une assurance-vie luxembourgeoise, vous devez déclarer le contrat via le formulaire 3916-bis. L’amende pour non-déclaration est de 1 500 EUR par contrat non déclaré, ou 10 000 EUR si le contrat est dans un État non coopératif. Le régime fiscal des rachats est identique (résidence fiscale française), mais cette obligation déclarative supplémentaire est un formalisme à ne pas oublier.

Pour comprendre les cases de la déclaration de revenus liées aux rachats d’assurance-vie, notre guide dédié détaille le fonctionnement du formulaire 2042.

Vous savez maintenant comment fonctionne un rachat, ce qu’il coûte fiscalement, dans quels cas il peut être exonéré, et comment il se déroule en pratique. Toutes les pièces du puzzle sont en place. Ce qu’il reste à voir, c’est comment assembler ces mécanismes pour minimiser l’impôt : étaler ses rachats, choisir le bon régime fiscal, et articuler l’assurance-vie avec les autres enveloppes en 2026.

Optimisation fiscale des rachats : stratégies concrètes

Les mécanismes sont en place, la grille fiscale est claire, et vous savez comment se déroule un rachat de A à Z. Reste la question la plus concrète de toutes : comment mobiliser tout ça pour payer le moins d’impôt possible ? On passe ici en mode stratégie, en commençant par le levier le plus universel pour progresser vers les arbitrages les plus nuancés.

Stratégie n°1 : étaler les rachats pour maximiser l’abattement

C’est la stratégie la plus simple et la plus efficace, accessible à tout détenteur d’un contrat de plus de 8 ans. Le principe : au lieu de retirer une somme importante en une seule fois, vous fractionnez vos rachats sur plusieurs années civiles pour que la part de gains retirée chaque année reste en dessous de l’abattement (4 600 EUR pour un célibataire, 9 200 EUR pour un couple).

On a vu le tableau de calibrage dans la section précédente. Regardons-le cette fois sous l’angle stratégique.

Si votre contrat affiche 20 % de gains, un célibataire peut retirer jusqu’à 23 000 EUR par an sans payer un centime d’IR. Un couple, 46 000 EUR. Seuls les prélèvements sociaux de 17,2 % sur la part de gains sont dus. Concrètement, si vous avez besoin de 60 000 EUR, trois rachats annuels de 20 000 EUR vous coûtent uniquement les PS, soit environ 1 200 EUR par an sur la part de gains. Un retrait unique de 60 000 EUR vous expose à l’IR sur la fraction de gains excédant l’abattement : la facture peut tripler.

Ce qu’il faut retenir : chaque 1er janvier, l’abattement se recharge. Si vous ne l’utilisez pas, il est perdu. C’est un avantage à utiliser activement, pas un mécanisme passif. Pour optimiser votre fiscalité sur les revenus de placement, l’étalement des rachats est le premier réflexe à adopter.

Prenons un cas concret. Un couple a besoin de 80 000 EUR pour financer des travaux de rénovation. Leur contrat AV de plus de 8 ans affiche 30 % de gains, avec des primes sous le seuil de 150 000 EUR. Un rachat unique de 80 000 EUR génère 24 000 EUR de gains imposables. Après déduction de l’abattement de 9 200 EUR, il reste 14 800 EUR soumis à 7,5 % d’IR, soit 1 110 EUR d’impôt plus les PS. En étalant sur trois ans (environ 27 000 EUR par an), la part de gains annuelle tombe à 8 100 EUR, entièrement couverte par l’abattement de 9 200 EUR. Résultat : 0 EUR d’IR sur les trois ans. Les 1 110 EUR d’IR évités, c’est de l’argent que vous gardez simplement en étant patient.

Trois points à ne pas perdre de vue. D’abord, l’abattement est global : si vous détenez plusieurs contrats, les gains retirés sur chacun s’additionnent dans le même plafond. Ensuite, recalculez le pourcentage de gains chaque année, car il évolue avec les versements, les performances et les rachats précédents. Un contrat dont vous avez déjà retiré les gains affiche un ratio plus bas, ce qui vous permet de retirer un montant brut plus élevé l’année suivante. Enfin, pensez au timing : si vous êtes en décembre et que votre besoin peut attendre quelques semaines, effectuez un premier rachat fin décembre et un second début janvier. Vous utilisez ainsi deux abattements en l’espace de quelques jours.

Pour ceux qui préparent la retraite, les rachats partiels programmés permettent d’automatiser cette stratégie. Vous définissez un montant annuel calibré sur l’abattement, et l’assureur exécute les retraits sans que vous ayez à intervenir chaque année. C’est la stratégie la plus courante pour transformer un contrat AV en revenus complémentaires sans détruire l’avantage fiscal.

Stratégie n°2 : l’avance pour un besoin temporaire

Si votre besoin de liquidité est temporaire (travaux, opportunité d’investissement, soudure entre deux rentrées d’argent), il existe un mécanisme qui vous permet de récupérer des fonds sans aucune fiscalité : l’avance sur contrat.

L’avance n’est pas un rachat. C’est un prêt consenti par l’assureur, garanti par l’épargne de votre contrat. Puisqu’il ne s’agit pas d’un retrait, il n’y a aucun fait générateur d’imposition : pas d’IR, pas de PS, pas d’impact sur l’antériorité fiscale, pas de modification de la clause bénéficiaire. Votre contrat continue de fonctionner comme si de rien n’était.

Le coût de l’avance se limite aux intérêts facturés par l’assureur, généralement entre 3 et 5 % par an. Ce taux peut sembler élevé, mais comparé à la fiscalité d’un rachat sur un contrat de moins de 8 ans (30 % sur les gains), l’avance reste souvent moins coûteuse pour un besoin de courte durée : 12 à 36 mois.

Un point à surveiller : si l’avance n’est pas remboursée dans le délai prévu (3 à 6 ans selon les contrats), elle est automatiquement requalifiée en rachat partiel et soumise à la fiscalité correspondante. Pour comparer avec le crédit lombard, l’avance sur contrat AV est mécaniquement proche, mais avec un cadre contractuel plus simple.

Autrement dit : besoin temporaire et capacité de remboursement ? L’avance est la solution à 0 % d’impôt. Besoin définitif ou doute sur le remboursement ? Le rachat partiel reste la voie la plus sûre.

Stratégie n°3 : articuler rachat et transmission

C’est l’arbitrage le plus fin, et il concerne surtout les épargnants qui prévoient de transmettre une partie de leur patrimoine via l’assurance-vie.

Le rachat partiel préserve la clause bénéficiaire du contrat. Le capital résiduel reste transmissible dans le cadre fiscal avantageux de l’assurance-vie : 152 500 EUR d’abattement par bénéficiaire pour les versements effectués avant 70 ans (article 990 I du CGI). C’est un abattement spécifique à l’AV, distinct de l’abattement de droit commun en ligne directe. Il s’applique même si le bénéficiaire n’est pas un héritier légal.

Le rachat total, lui, provoque une double perte : l’antériorité fiscale du contrat disparaît, et la clause bénéficiaire est annulée. Les fonds retirés retombent dans la succession de droit commun, avec les droits de succession classiques. Pour mesurer l’enjeu : un contrat de 300 000 EUR avec deux bénéficiaires bénéficie de 152 500 EUR d’abattement par bénéficiaire, soit 305 000 EUR d’abattement total. Un rachat total annule cet avantage et expose les mêmes fonds aux droits de succession de droit commun, potentiellement à 20 % ou plus selon le lien de parenté.

En pratique, si vous avez un objectif de transmission, privilégiez systématiquement le rachat partiel et conservez le contrat ouvert. Retirez ce dont vous avez besoin, mais ne clôturez jamais un contrat avec une clause bénéficiaire bien rédigée juste parce que c’est « plus simple ». Le coût de cette simplicité peut se chiffrer en dizaines de milliers d’euros de droits de succession supplémentaires pour vos bénéficiaires.

Pour optimiser la transmission de votre patrimoine, l’articulation entre rachats partiels et clause bénéficiaire est un levier majeur. Et pour ceux qui souhaitent aller plus loin, anticiper sa succession avec l’assurance-vie permet de structurer la transmission dès la souscription.

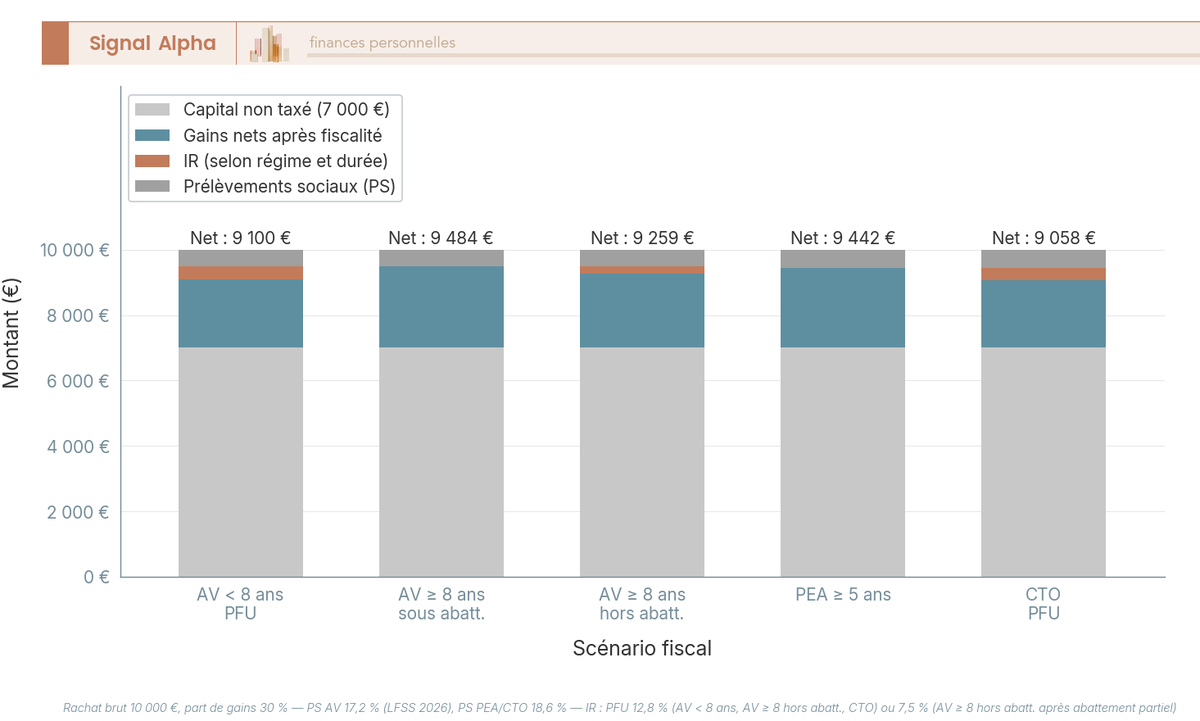

Quelle enveloppe racheter en priorité ? AV, PEA, CTO en 2026

Si vous détenez plusieurs enveloppes (et c’est le cas de la plupart des épargnants un peu structurés), vous ne pouvez pas vous contenter de demander « combien retirer de mon AV ». La vraie question : de quelle poche tirer en premier ?

Depuis la LFSS 2026, le paysage fiscal des retraits a évolué. Les prélèvements sociaux sont passés de 17,2 % à 18,6 % sur le PEA et le CTO, mais l’assurance-vie conserve son taux historique de 17,2 %. Ce différentiel de 1,4 point change la hiérarchie des enveloppes.

| Enveloppe | Fiscalité du retrait (2026) | Abattement spécifique | Disponibilité | Impact sur l’enveloppe |

|---|---|---|---|---|

| Livret A | 0 % (exonéré IR et PS) | Plafond 22 950 EUR | Immédiate | Aucun |

| PEA ≥ 5 ans | PS 18,6 % uniquement (IR exonéré) | Non | Immédiate | Contrat préservé |

| AV ≥ 8 ans (≤ 150 k EUR) | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) | 4 600 EUR / 9 200 EUR | Immédiate | Contrat préservé |

| AV < 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | Non | Immédiate | Contrat préservé |

| CTO | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Non | Immédiate | Aucun impact structurel |

| PER | Indisponible avant la retraite (sauf cas exceptionnels) | Selon mode de sortie | Bloqué | Bloqué |

Données à jour, mars 2026.

L’ordre de mobilisation qui en découle : Livret A d’abord (0 % de fiscalité, dans la limite du plafond), puis PEA de plus de 5 ans (18,6 % de PS, aucun IR), puis AV de plus de 8 ans (24,7 % max, avec possibilité d’IR à 0 % si l’abattement couvre les gains), et enfin CTO (31,4 % de PFU, la note la plus élevée).

Ceci dit, cette hiérarchie est une boussole, pas une règle absolue. Si votre TMI est à 0 % ou 11 %, le barème progressif peut rendre le CTO plus avantageux que le PFU standard. Si votre contrat AV a moins de 8 ans mais que vous êtes non imposable, le barème ramène le taux total à 17,2 % (PS seuls), ce qui est comparable au PEA de plus de 5 ans. Et si vous détenez un CTO avec des moins-values reportables, elles peuvent réduire significativement la facture.

Note de Henri : quand on suit l’évolution de la LFSS et des prélèvements sociaux depuis 2018, on voit un schéma clair : le taux de PS monte progressivement sur toutes les enveloppes sauf l’assurance-vie, qui conserve son régime historique. Ce différentiel de 1,4 point entre l’AV (17,2 %) et le PEA/CTO (18,6 %) n’existait pas il y a deux ans. Si la tendance se poursuit, l’avantage comparatif de l’AV sur les PS pourrait encore s’élargir. C’est un signal à intégrer dans vos arbitrages inter-enveloppes.

Pour comparer en détail les conditions du PER et ses conditions de déblocage, notre guide dédié couvre les cas exceptionnels de sortie anticipée.

Vous disposez désormais de l’ensemble des stratégies pour optimiser vos rachats : étalement, avance, articulation avec la transmission, et hiérarchie inter-enveloppes. Mais avant de passer à l’action, il reste un filet de sécurité à poser : les erreurs que l’on rencontre le plus souvent chez les épargnants, un tableau récapitulatif de toute la fiscalité, et une checklist opérationnelle pour ne rien oublier.

Erreurs fréquentes, tableau récapitulatif et checklist

On a couvert les mécanismes, la fiscalité et les stratégies d’optimisation. Avant de clôturer ce guide, certaines confusions reviennent avec une régularité frappante, et elles coûtent cher. Les corriger ici, c’est vous éviter de laisser de l’argent sur la table. On enchaîne avec le tableau récapitulatif qui synthétise toute la grille fiscale, puis une checklist concrète à cocher avant chaque rachat.

Les 10 confusions les plus fréquentes sur le rachat AV

| Idée reçue | Réalité |

|---|---|

| « Les fonds en AV sont bloqués pendant 8 ans » | Faux. L’épargne est disponible à tout moment. L’avantage fiscal optimal est atteint après 8 ans, mais rien ne vous empêche de retirer avant. |

| « Un rachat est taxé sur la totalité du retrait » | Faux. Seule la fraction correspondant aux gains est imposable. Le capital versé n’est jamais taxé. |

| « L’abattement de 4 600 EUR couvre aussi les PS » | Faux. L’abattement s’applique uniquement à l’IR. Les PS (17,2 %) sont dus sur la totalité des gains, même sous l’abattement. |

| « L’AV est imposée au PFU de 31,4 % comme un CTO » | Faux. L’AV bénéficie de l’exception PS à 17,2 % (pas 18,6 %). Avant 8 ans : 30,0 %. Après 8 ans : 24,7 % max. |

| « Le seuil de 150 000 EUR s’applique par contrat » | Faux. Il s’apprécie sur l’ensemble des primes nettes versées sur tous vos contrats AV, tous assureurs confondus. |

| « Rachat total = gros rachat partiel » | Faux. Le rachat total clôture le contrat et fait perdre l’antériorité fiscale ET la clause bénéficiaire. |

| « Le barème progressif est toujours moins avantageux » | Faux. Pour les foyers avec un TMI à 0 % ou 11 % sur les contrats de moins de 8 ans, le barème réduit la facture. |

| « L’avance est imposable » | Faux. L’avance est un prêt, pas un retrait. Aucune fiscalité tant qu’elle est remboursée dans les délais. |

| « Les rachats AV sont soumis à des frais de sortie » | Faux en général. La totalité des contrats en ligne majeurs appliquent 0 % de frais de rachat. |

| « L’exonération pour licenciement couvre aussi les PS » | Faux. Seul l’IR est exonéré. Les PS de 17,2 % restent dus. Seule exception : l’invalidité de 2e ou 3e catégorie (IR + PS exonérés). |

Sur ces dix confusions, trois coûtent particulièrement cher. La croyance que les fonds sont bloqués 8 ans dissuade des épargnants de racheter quand ils en ont besoin. La confusion sur le seuil de 150 000 EUR (par contrat au lieu de global) pousse certains à multiplier les contrats en croyant contourner le seuil, ce qui ne sert à rien. Et l’idée que l’abattement couvre aussi les PS fait sous-estimer la facture réelle : un couple qui retire 9 200 EUR de gains sans IR croit payer 0 %, mais il paie quand même 1 582 EUR de prélèvements sociaux. Ce sont des erreurs qui se comptent en centaines, parfois en milliers d’euros. Pour aller plus loin sur le fonctionnement global, notre guide complet de l’assurance-vie couvre l’ensemble des mécanismes.

Tableau récapitulatif : la fiscalité des rachats assurance-vie en un coup d’oeil

Si vous ne devez retenir qu’un seul tableau de cet article, c’est celui-ci. Il synthétise l’ensemble de la grille fiscale des rachats selon l’ancienneté du contrat et la date des versements. Bookmarkez-le.

| Critère | Rachat < 8 ans (post-27/09/2017) | Rachat ≥ 8 ans, primes ≤ 150 k EUR | Rachat ≥ 8 ans, primes > 150 k EUR | Rachat < 4 ans (pré-27/09/2017) | Rachat 4-8 ans (pré-27/09/2017) |

|---|---|---|---|---|---|

| Taux IR (PFU/PFL) | 12,8 % | 7,5 % | 7,5 % (≤ 150 k EUR) + 12,8 % (excédent) | 35 % (PFL) | 15 % (PFL) |

| Abattement annuel | Non | 4 600 EUR / 9 200 EUR | 4 600 EUR / 9 200 EUR | Non | Non |

| PS | 17,2 % | 17,2 % | 17,2 % | 17,2 % | 17,2 % |

| Taux global max | 30,0 % | 24,7 % | 30,0 % | 52,2 % | 32,2 % |

| Assiette | Part de gains du rachat | Part de gains du rachat | Part de gains du rachat | Part de gains du rachat | Part de gains du rachat |

| Option barème | Oui | Oui | Oui | Oui (défaut) | Oui (défaut) |

| Exonérations | Licenciement, invalidité, etc. | Idem + abattement | Idem + abattement | Idem | Idem |

L’écart saute aux yeux : entre un contrat de moins de 8 ans et un contrat de plus de 8 ans sous le seuil de 150 000 EUR, la différence est considérable. De 30 % à 24,7 % en taux global, avec en prime un abattement qui peut effacer totalement l’IR. Pour les versements très anciens (pré-2017, moins de 4 ans), le PFL à 35 % plus les PS portent le taux global à 52,2 %, un niveau que l’option barème permet souvent de réduire pour les TMI faibles.

Pour comparer avec la fiscalité du compte à terme en 2026, le tableau met en évidence l’avantage structurel de l’assurance-vie après 8 ans : aucune autre enveloppe grand public n’offre un taux d’IR à 7,5 % avec abattement.

Checklist avant de racheter : à faire et à éviter

Vous n’avez pas envie de relire l’intégralité de cet article avant chaque rachat ? Cette checklist résume les gestes essentiels et les pièges à contourner.

| A faire avant chaque rachat | A éviter |

|---|---|

| Vérifier la date de vos versements (avant ou après le 27/09/2017) | Effectuer un rachat total si un rachat partiel suffit |

| Calculer la part de gains dans votre contrat (formule du prorata) | Ignorer l’abattement et tout retirer en une seule fois |

| Comparer PFU et barème progressif selon votre TMI | Choisir le barème progressif avec un TMI ≥ 30 % |

| Demander une avance si le besoin est temporaire (< 3 ans) | Racheter des fonds euros boostés avant la durée minimum |

| Anticiper le délai de versement (72 h à 4 semaines selon l’assureur) | Oublier de déclarer les gains sur le formulaire 2042 |

| Consulter la valeur de rachat sur votre espace client | Racheter sans vérifier l’impact sur la clause bénéficiaire |

| Vérifier le seuil global de 150 000 EUR (tous contrats confondus) | Confondre le seuil de 150 000 EUR par contrat au lieu de global |

| Vérifier si vous êtes éligible à une exonération (licenciement, invalidité) | Omettre la déclaration d’un contrat AV luxembourgeois (formulaire 3916-bis) |

Chaque ligne de la colonne « A faire » renvoie à un mécanisme détaillé plus haut dans cet article. Si un point vous semble flou, remontez à la section correspondante. Et pour les situations plus complexes (primes supérieures à 150 000 EUR, plusieurs contrats chez plusieurs assureurs, arbitrage transmission), se faire accompagner par un conseiller en gestion de patrimoine indépendant peut vous éviter des erreurs coûteuses. Pour une démarche plus globale, un bilan patrimonial permet de replacer le rachat dans le contexte de l’ensemble de votre épargne.

Du mécanisme de base à l’optimisation fiscale, en passant par les pièges pratiques et les erreurs à éviter : vous avez désormais un cadre solide pour aborder chaque rachat d’assurance-vie avec une vision claire de ce que ça coûte, de ce que ça rapporte, et de ce qu’il ne faut surtout pas faire.

Conclusion

Le rachat en assurance-vie n’est pas un sujet compliqué en soi, mais c’est un sujet où les erreurs coûtent cher. Quand on décortique la mécanique, on réalise que la plupart des épargnants surestiment l’impôt qu’ils vont payer : seuls les gains sont taxés, pas le capital versé, et après 8 ans l’abattement de 4 600 EUR (9 200 EUR pour un couple) efface souvent une bonne partie de la facture fiscale. En 2026, l’assurance-vie conserve ses prélèvements sociaux à 17,2 % alors que le reste du capital est passé à 18,6 %, ce qui renforce encore son avantage relatif.

L’erreur classique, c’est le rachat total par réflexe. On croit simplifier les choses, on perd l’antériorité fiscale, la clause bénéficiaire, et on paie plein pot sur l’ensemble des gains. Un rachat partiel bien calibré, ou même une avance si le besoin de trésorerie est temporaire, préserve la structure du contrat et laisse le temps jouer en votre faveur.

Si vous envisagez de souscrire un nouveau contrat ou de renforcer celui que vous avez, on détaille les supports, la fiscalité et les arbitrages à connaître dans le guide complet sur le fonctionnement de l’assurance-vie. Pour ceux qui veulent comprendre les seuils qui structurent chaque contrat, notamment le fameux plafond de 150 000 EUR, on les passe en revue dans l’article sur les plafonds de l’assurance-vie. Et si vous cherchez à ouvrir ou comparer les meilleurs contrats en ligne, le comparatif des assurances-vie en ligne vous aidera à choisir avec des frais de versement à 0 %.

Questions fréquentes

Quelle somme peut-on retirer d’une assurance-vie sans payer d’impôt ?

Après 8 ans de détention, un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple marié ou pacsé) s’applique sur la part de gains retirée — et sur l’IR uniquement. Les prélèvements sociaux de 17,2 % restent dus même si les gains restent sous ce seuil. Concrètement, si votre contrat contient 20 % de gains, un célibataire peut retirer jusqu’à 23 000 € par an sans payer d’IR (4 600 / 0,20). L’abattement est global : il s’applique à l’ensemble de vos contrats, tous assureurs confondus, et il n’est pas reportable d’une année sur l’autre.

Comment est taxé le retrait d’une assurance-vie avant 8 ans ?

Pour les versements effectués après le 27 septembre 2017, le taux applicable est de 12,8 % d’IR (PFU) et 17,2 % de PS, soit 30,0 % sur la part de gains uniquement — le capital versé n’est jamais taxé. Pour les versements antérieurs à cette date, l’ancien prélèvement forfaitaire libératoire (PFL) peut s’appliquer sur option : 35 % avant 4 ans, 15 % entre 4 et 8 ans. L’option pour le barème progressif reste possible dans tous les cas et peut être avantageuse si votre tranche marginale d’imposition est à 0 % ou 11 % et que vous n’avez pas de revenus de placement importants par ailleurs. Un point souvent sous-estimé : cette option est globale, elle s’applique à l’ensemble de vos revenus financiers de l’année (dividendes, intérêts, plus-values CTO incluses).

Qu’est-ce que le PFU en assurance-vie, et en quoi est-il différent des autres placements ?

Le PFU (prélèvement forfaitaire unique, aussi appelé flat tax) est le régime d’imposition par défaut des gains financiers depuis 2018. En assurance-vie, pour les versements post-27/09/2017, il se compose d’un IR à 12,8 % et de PS à 17,2 %, soit 30,0 % avant 8 ans. Ce qui distingue l’AV des autres placements depuis la LFSS 2026 : les prélèvements sociaux restent à 17,2 %, alors qu’ils sont passés à 18,6 % sur les gains d’un compte-titres ou d’un PEA. Après 8 ans, l’IR tombe à 7,5 % sur la fraction des gains correspondant aux primes versées dans la limite de 150 000 € (tous contrats confondus), ce qui porte le taux global à 24,7 % — un avantage tangible que peu de placements offrent à cet horizon.

Comment se passe un rachat d’assurance-vie en pratique, et quel délai prévoir ?

Pour un contrat en ligne, la procédure est entièrement dématérialisée : connexion à l’espace client, sélection du montant et du type de rachat (partiel ou total), choix des supports à désinvestir, signature électronique. Les délais observés en 2026 vont de 72 heures chez Linxea Vie à 5-15 jours pour la plupart des contrats en ligne. Pour un contrat bancaire traditionnel, comptez plutôt 1 à 4 semaines, avec parfois un courrier recommandé nécessaire. Le délai légal maximum est de 2 mois à compter de la réception de la demande complète (article L132-21 du Code des assurances) — au-delà, des intérêts de retard s’appliquent. Une précision utile si vous détenez des SCPI dans votre contrat : depuis 2025, certains assureurs comme Spirica ne garantissent plus le rachat immédiat de ces parts en cas de tension de liquidité sur le marché secondaire.

Rachat partiel ou rachat total : quelle différence concrète ?

C’est une question qui revient souvent, et la réponse a plus d’implications qu’on ne le pense. Le rachat partiel laisse le contrat ouvert, préserve l’antériorité fiscale accumulée et maintient la clause bénéficiaire intacte — l’abattement successoral de 152 500 € par bénéficiaire (pour les versements effectués avant 70 ans) reste actif. Le rachat total, lui, clôture le contrat, fait perdre définitivement l’antériorité fiscale et annule la clause bénéficiaire : les fonds retombent dans la succession ordinaire. Sauf besoin impératif de tout récupérer, le rachat partiel est presque toujours préférable. Si le besoin est temporaire (moins de 3 ans), l’avance sur contrat mérite même d’être envisagée en premier : c’est un prêt garanti par votre épargne, invisible fiscalement, jusqu’à 60-80 % de l’encours en fonds euros, pour un coût de 3 à 5 % d’intérêts.

PFU ou barème progressif : comment choisir pour son rachat ?

La règle de base est simple : le barème progressif vaut le coup si votre tranche marginale d’imposition est inférieure au taux du PFU applicable. Pour un contrat de moins de 8 ans (PFU à 12,8 %), l’option barème est avantageuse à TMI 0 % (vous ne payez que 17,2 % de PS) ou TMI 11 % (total à 28,2 % contre 30,0 %). Pour un contrat de plus de 8 ans (taux réduit à 7,5 %), seul le TMI à 0 % justifie l’option. Attention à un piège fréquent : l’option barème est globale. Si vous choisissez le barème pour votre AV, il s’applique aussi à vos dividendes, intérêts et plus-values de CTO sur la même année. Un célibataire à TMI 11 % avec des dividendes importants peut y perdre. Depuis la LFSS 2026, il est possible de renoncer à l’option dans le délai de réclamation — ce qui laisse une marge pour corriger un mauvais choix après coup.

Fiscalité de l’assurance-vie après 8 ans : comment fonctionne exactement l’abattement ?

L’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) s’applique uniquement sur la part d’IR des gains retirés lors des rachats effectués sur un contrat de plus de 8 ans. Les PS de 17,2 % restent dus en intégralité, y compris sur la fraction couverte par l’abattement. L’abattement est global : il couvre l’ensemble de vos contrats AV, tous assureurs confondus, et ne se reporte pas d’une année sur l’autre. La stratégie classique pour les épargnants qui souhaitent retirer un capital important consiste à étaler les rachats sur plusieurs années civiles pour utiliser l’abattement chaque fois. Pour un contrat avec 20 % de gains, par exemple, un couple peut retirer jusqu’à 46 000 € par an sans payer d’IR — en payant uniquement les 17,2 % de PS sur la part de gains. Pour aller plus loin sur la structure fiscale des contrats et leurs seuils, l’article sur les plafonds et seuils de l’assurance-vie détaille les cinq seuils qui structurent concrètement chaque contrat.

Quels sont les cas d’exonération d’impôt pour un rachat d’assurance-vie ?

Plusieurs situations permettent d’échapper à l’IR lors d’un rachat, indépendamment de l’ancienneté du contrat. Le licenciement ouvre droit à l’exonération d’IR si le rachat est effectué dans l’année civile qui suit l’événement et que vous êtes inscrit à France Travail. La fin de droits à l’ARE (à ne pas confondre avec le licenciement) et la mise à la retraite anticipée par l’employeur ouvrent les mêmes droits. La liquidation judiciaire du souscripteur ou de son conjoint travailleur non salarié est également concernée. Dans tous ces cas, les prélèvements sociaux de 17,2 % restent dus. L’invalidité de 2e ou 3e catégorie est le seul cas d’exonération totale, IR et PS inclus. Un point de vigilance : le rachat doit impérativement être effectué dans l’année civile de la survenance de l’événement, sous peine de perdre définitivement le bénéfice de l’exonération.