Vous avez une assurance vie ouverte depuis dix ou quinze ans, les frais de gestion sont élevés, le fonds euros rapporte moins que la moyenne, et le choix d’unités de compte est limité. La situation est frustrante, parce que vous aimeriez migrer vers un contrat plus performant sans repartir de zéro. Depuis la loi PACTE de 2019, c’est théoriquement possible : l’article L132-21-1 du Code des assurances permet de transférer son contrat chez le même assureur en conservant l’intégralité de l’antériorité fiscale. Six ans plus tard, le constat est brutal. Certains assureurs coopèrent, d’autres bloquent les demandes avec des motifs que la loi ne prévoit pas, et le rapport 2024 du médiateur de l’assurance confirme que les litiges liés aux transferts PACTE continuent d’augmenter.

Alors, comment faire concrètement pour transférer votre assurance vie sans perdre votre avantage fiscal ? Et que faire si votre assureur refuse ? On commence par le cadre juridique du transfert PACTE et de l’amendement Fourgous, avant de confronter la position réelle des principaux assureurs, puis la procédure pour faire aboutir votre demande, recours compris.

1. Pourquoi transférer son assurance vie ? Le constat qui pousse à agir

L’assurance vie est le placement préféré des Français, avec un encours total de 2 107 milliards d’euros fin 2025 et 38 millions de contrats en circulation. Derrière ces chiffres flatteurs, la réalité est moins reluisante : des millions d’épargnants sont captifs de vieux contrats dont les frais de gestion atteignent 0,80 % à 1,00 % par an, dont le fonds euros ne rapporte que 1,50 % à 2,00 %, et dont le choix d’unités de compte se limite à une poignée de supports. Le transfert d’assurance vie permet de migrer vers un contrat plus performant sans repartir de zéro, mais avant de vous lancer, il y a quelques distinctions à bien comprendre. Faute de quoi, vous risquez de perdre du temps, de l’argent, ou les deux.

1.1 2 107 milliards d’euros… et des millions d’épargnants piégés

Est-ce possible de transférer une assurance vie vers un meilleur contrat sans perdre ses avantages fiscaux ? De plus en plus d’épargnants se posent la question, et pour cause. L’écart entre les contrats les plus compétitifs et les plus anciens s’est considérablement creusé. D’un côté, les meilleurs fonds euros du marché servent entre 3,00 % et 3,50 % nets de frais de gestion, avec des frais de gestion annuels de 0,50 % à 0,60 %. De l’autre, certains contrats historiques facturent 0,80 % à 1,00 % de frais de gestion sur les unités de compte et affichent un fonds euros entre 1,50 % et 2,00 %.

Sur un capital de 100 000 EUR, un écart de 0,40 % de frais de gestion annuels représente 400 EUR par an qui partent directement dans la poche de l’assureur, pas dans la vôtre. Sur dix ans, c’est plus de 4 000 EUR de rendement perdu, sans compter l’effet de capitalisation. Et si votre fonds euros rapporte 1,50 % au lieu de 3,00 %, l’écart se chiffre en dizaines de milliers d’euros sur la durée.

Le problème, c’est que la plupart des épargnants ne bougent pas. Pas par choix, mais parce qu’ils croient qu’en quittant leur contrat, ils perdront l’avantage fiscal accumulé. Cette croyance est en partie justifiée (le rachat fait perdre l’antériorité), mais elle ignore l’existence d’une alternative : transférer une assurance vie chez le même assureur, en conservant 100 % de l’antériorité fiscale. C’est ce que la loi PACTE a rendu possible depuis 2019.

1.2 Assureur, distributeur, courtier : ne confondez pas

Avant d’aller plus loin, il faut clarifier une confusion que l’on rencontre très fréquemment : beaucoup d’épargnants pensent que leur contrat est « chez Boursorama » ou « chez Fortuneo ». En réalité, Boursorama et Fortuneo ne sont que des distributeurs. L’assureur, celui qui porte réellement le contrat et gère les fonds, c’est une autre entité.

Comment transférer mon contrat d’assurance-vie à une autre compagnie ? C’est justement la bonne question, mais la réponse n’est pas celle qu’on attend. Le transfert PACTE ne permet pas de changer d’assureur : il permet de changer de contrat chez le même assureur, via un distributeur différent. La nuance est fondamentale.

Quelques exemples concrets pour bien comprendre :

- Boursorama Vie est assuré par Generali

- Fortuneo Vie est assuré par Suravenir (Crédit Mutuel Arkéa)

- Linxea Avenir et Linxea Avenir 2 sont aussi assurés par Suravenir

- Linxea Vie et Nalo sont assurés par Generali

Un épargnant qui veut transférer son Boursorama Vie vers Nalo peut le faire via le transfert PACTE, car les deux contrats sont portés par Generali. En revanche, transférer un Boursorama Vie (Generali) vers un Linxea Avenir (Suravenir) est impossible par transfert PACTE : ce sont deux assureurs différents.

Pour identifier l’assureur de votre contrat, regardez les conditions générales ou votre relevé annuel de situation : le nom de l’assureur y figure obligatoirement.

1.3 Monosupport, multisupport, collectif, individuel : le vocabulaire qui change tout

Deux autres distinctions conditionnent directement l’éligibilité au transfert. La première concerne le type de support.

Un contrat monosupport est investi à 100 % en fonds euros. Ces contrats, fréquents dans les années 1990 et 2000, ne permettent pas d’investir en unités de compte (actions, immobilier, obligations). Un contrat multisupport combine fonds euros et unités de compte, avec une liberté d’allocation entre les deux.

La seconde distinction porte sur le mode de souscription : contrat collectif ou individuel. Un contrat collectif est souscrit par un groupement (association d’épargnants, employeur) qui négocie les conditions avec l’assureur. L’assureur peut modifier unilatéralement certaines conditions du contrat collectif (frais, supports disponibles). Un contrat individuel est souscrit directement par l’épargnant : toute modification nécessite l’accord des deux parties.

Ce qu’on observe sur le terrain, c’est que certains assureurs exploitent cette distinction collectif/individuel pour bloquer des transferts. Generali, par exemple, invoque la « différence de nature » pour refuser un transfert de Boursorama Vie (contrat collectif) vers Nalo (contrat individuel). Or, la loi PACTE ne fait aucune distinction entre contrat collectif et individuel dans ses conditions de transfert. C’est un motif de refus contestable, et le médiateur de l’assurance l’a confirmé.

1.4 L’antériorité fiscale : le trésor à ne pas perdre

Si le transfert d’assurance vie est un sujet aussi sensible, c’est à cause de deux mots : l’antériorité fiscale. C’est elle qui rend l’assurance vie aussi avantageuse dans le temps, et c’est elle que personne ne veut perdre.

L’antériorité fiscale, c’est la date d’effet de votre contrat, celle à partir de laquelle on calcule les seuils de 4 et 8 ans. Après 8 ans de détention, vous bénéficiez de deux avantages considérables sur les rachats :

- Un abattement annuel de 4 600 EUR (célibataire) ou 9 200 EUR (couple) sur la part imposable à l’impôt sur le revenu

- Un taux réduit de 7,5 % au lieu de 12,8 % sur les gains au-delà de l’abattement (pour les primes versées jusqu’à 150 000 EUR)

Si vous rachetez votre contrat pour en ouvrir un nouveau, cette antériorité repart à zéro. Vous perdez vos 8 ans (ou plus) et vous repartez sans abattement, avec le taux plein pendant les 8 prochaines années.

Le mécanisme du transfert assurance vie préserve l’antériorité fiscale accumulée, contrairement au rachat. Que ce soit par le transfert PACTE ou par l’amendement Fourgous, la date d’effet de votre contrat source est conservée intégralement. Pour bien comprendre comment ces mécanismes s’articulent avec le fonctionnement de l’assurance vie, gardez en tête que c’est cette date d’effet qui détermine votre régime fiscal.

C’est justement cet avantage fiscal qui fait du transfert un enjeu aussi concret : garder 8, 15 ou 20 ans d’antériorité peut représenter plusieurs milliers d’euros d’économie d’impôt lors d’un rachat. Mais pour en profiter, encore faut-il savoir ce que la loi autorise exactement.

2. Transfert PACTE et amendement Fourgous : ce que la loi permet vraiment

Vous connaissez à présent les distinctions clés et l’enjeu de l’antériorité fiscale. Mais qu’est-ce que la loi PACTE permet concrètement ? Et quand faut-il passer par l’amendement Fourgous plutôt que par le PACTE ? Deux mécanismes coexistent depuis 2019, chacun avec ses propres conditions, et confondre les deux peut conduire à une impasse.

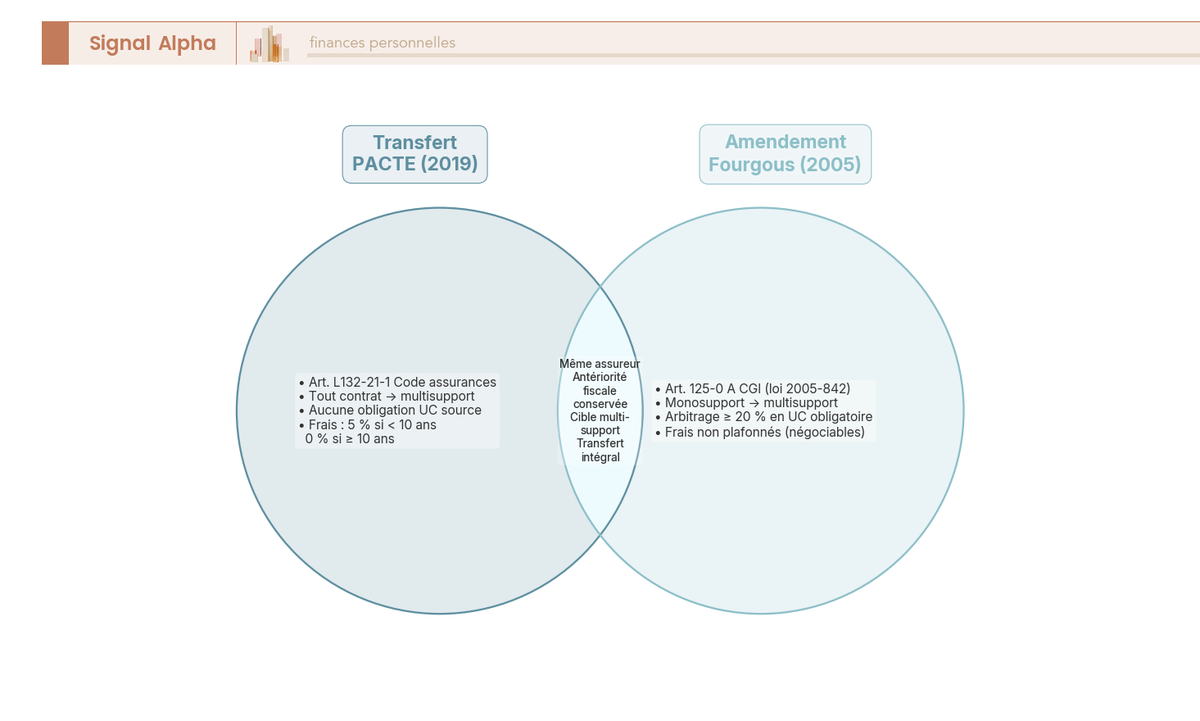

2.1 L’article L132-21-1 du Code des assurances : les 3 conditions du transfert PACTE

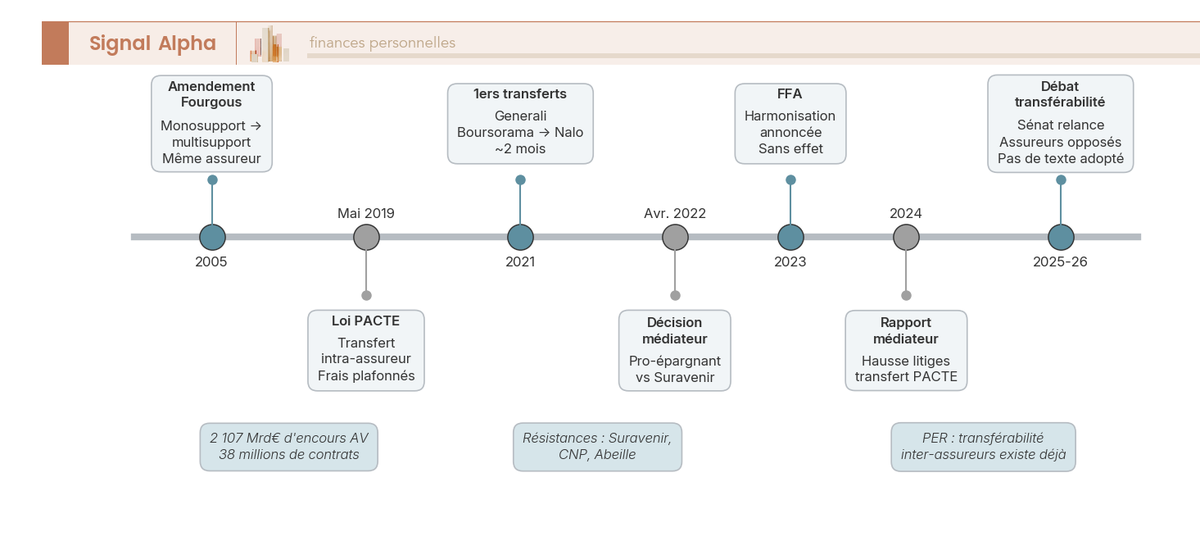

La loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises), promulguée le 22 mai 2019, a créé l’article L132-21-1 du Code des assurances. C’est ce texte qui fonde le droit au transfert loi PACTE pour l’assurance vie. Son principe est simple, et ses conditions sont au nombre de trois, cumulatives :

- Même assureur : le contrat source et le contrat cible doivent être portés par le même organisme d’assurance. Pas le même distributeur, le même assureur.

- Contrat cible multisupport : le contrat de destination doit comporter au moins une unité de compte. On ne peut pas transférer vers un monosupport.

- Transfert intégral : la totalité de la provision mathématique est transférée. Le transfert loi PACTE 2019 ne prévoit pas de transfert partiel.

Ce qui compte aussi, c’est ce que la loi ne dit pas. Elle ne fixe aucune condition d’âge, aucun montant minimum, aucune obligation de détention d’UC sur le contrat source. Un contrat 100 % fonds euros peut être transféré vers un multisupport : l’épargnant choisit ensuite son allocation sur le nouveau contrat.

| Critère | Détail |

|---|---|

| Base légale | Art. L132-21-1 Code des assurances (loi n° 2019-486, art. 72) |

| Date d’entrée en vigueur | 24 mai 2019 |

| Périmètre | Contrats d’assurance vie et de capitalisation |

| Condition assureur | Même assureur obligatoirement |

| Condition contrat cible | Multisupport (au moins 1 UC) |

| Antériorité fiscale | Intégralement conservée |

| Frais de transfert max | 5 % si contrat < 10 ans ; 0 % si contrat ≥ 10 ans |

| Délai légal d’exécution | Non fixé par la loi (aucun décret depuis 2019) |

Les frais de transfert loi PACTE sont plafonnés par la loi : 5 % de la valeur de rachat si le contrat a moins de 10 ans, 0 % au-delà. Dans les faits, la majorité des contrats concernés ont plus de 10 ans (c’est justement parce qu’ils sont anciens que l’épargnant veut en sortir), ce qui rend le transfert gratuit dans la plupart des cas.

Un point critique à avoir en tête : la loi PACTE oblige l’assureur à procéder au transfert dès que les trois conditions sont réunies. Un refus constitue une violation de la loi. Mais la loi n’a jamais fixé de délai d’exécution, et aucun décret n’est venu le préciser depuis 2019. C’est l’une des failles que les assureurs exploitent pour ralentir les demandes.

Les contrats de capitalisation sont également concernés par le transfert PACTE, selon les mêmes conditions. Si vous détenez un contrat de capitalisation, les règles sont identiques.

2.2 L’amendement Fourgous (2005) : transformer son vieux monosupport

Avant la loi PACTE, un autre mécanisme existait déjà : l’amendement Fourgous, porté par le député Jean-Michel Fourgous et intégré à la loi du 26 juillet 2005 (art. 125-0 A du CGI). Son principe est différent : il ne s’agit pas d’un transfert vers un autre contrat, mais d’une transformation du contrat existant.

L’amendement Fourgous permet de transformer un contrat monosupport (100 % fonds euros) en contrat multisupport chez le même assureur, en conservant l’intégralité de l’antériorité fiscale. La condition clé : arbitrer au minimum 20 % de l’encours vers des unités de compte après la transformation. C’est un passage obligé qui ne conviendra pas à tous les profils, notamment si vous recherchez la sécurité d’un 100 % fonds euros.

Contrairement au transfert PACTE, les frais du transfert Fourgous assurance vie ne sont pas plafonnés par la loi. Ils sont négociables avec l’assureur, ce qui peut jouer en votre faveur ou en votre défaveur selon le rapport de force.

Ce qui est intéressant, c’est que le Fourgous n’a pas été abrogé par la loi PACTE. Les deux mécanismes coexistent, et le transfert Fourgous loi PACTE peut même être utilisé de manière séquentielle : un épargnant peut d’abord transformer son monosupport en multisupport via le Fourgous, puis transférer ce multisupport vers un meilleur contrat via le PACTE. C’est une stratégie que l’on voit parfois chez les épargnants qui détiennent de vieux contrats monosupport chez CNP ou Predica.

| Critère | Amendement Fourgous (2005) | Transfert PACTE (2019) |

|---|---|---|

| Base légale | Art. 125-0 A CGI | Art. L132-21-1 Code des assurances |

| Nature | Transformation du contrat | Transfert vers un autre contrat |

| Sens | Monosupport vers multisupport uniquement | Tout contrat vers multisupport |

| Obligation UC | Au minimum 20 % en UC après transformation | Aucune obligation UC sur contrat source |

| Même assureur | Oui | Oui |

| Frais plafonnés | Non (négociable) | Oui (5 % si < 10 ans, 0 % si ≥ 10 ans) |

| Antériorité | Conservée | Conservée |

L’amendement Fourgous a un avantage pratique non négligeable : la procédure est rodée depuis 20 ans. Certains assureurs l’appliquent plus facilement que le PACTE, simplement parce qu’ils en ont l’habitude. Pour bien choisir vos supports en unités de compte après une transformation Fourgous, il vaut mieux anticiper cette allocation dès le départ.

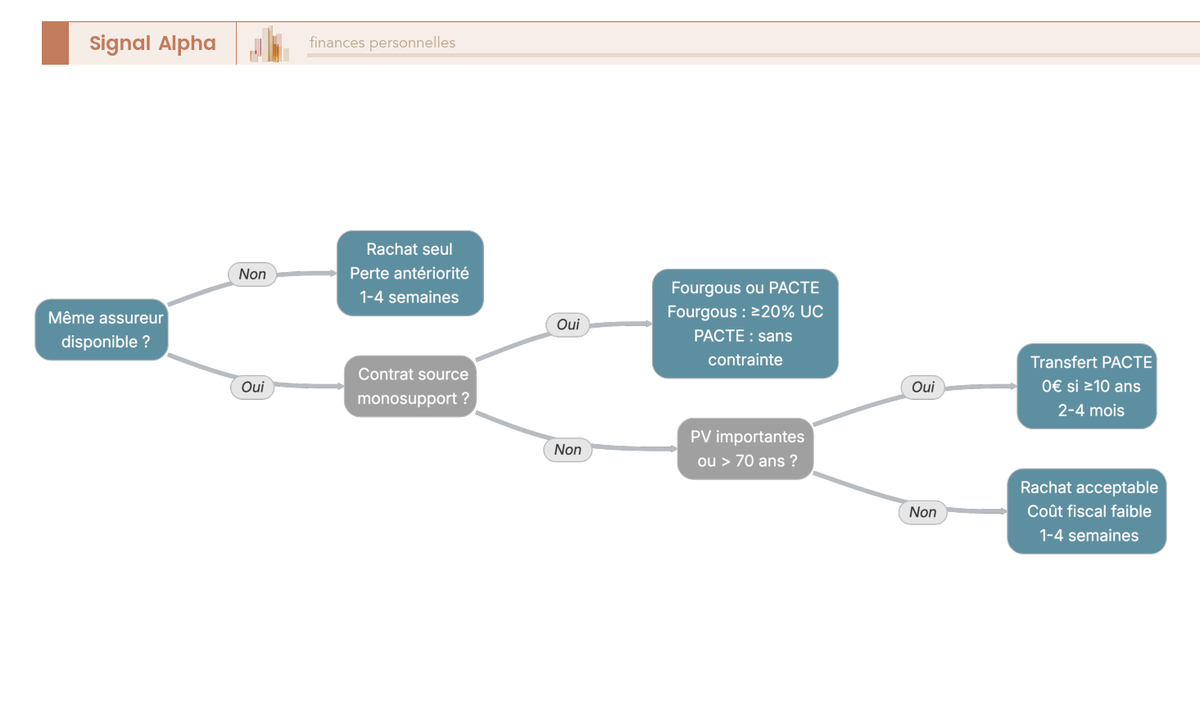

2.3 Fourgous, PACTE ou ni l’un ni l’autre : la règle de décision en 30 secondes

Concrètement, le choix entre Fourgous et PACTE se résume à trois questions :

Votre contrat source est un monosupport ? Si oui, le Fourgous est possible (à condition d’accepter 20 % en UC) et le PACTE aussi. Vous avez le choix. Le Fourgous sera parfois plus facile à obtenir, le PACTE offre un plafonnement des frais.

Votre contrat source est un multisupport ? Seul le PACTE s’applique. Le Fourgous est réservé aux monosupports.

Votre assureur cible est différent de votre assureur actuel ? Ni le Fourgous ni le PACTE ne fonctionnent. La seule option est le rachat-réinvestissement, avec les conséquences fiscales que cela implique (perte de l’antériorité, imposition des plus-values).

Un cas de figure que l’on rencontre de temps en temps : un épargnant détient un vieux monosupport chez CNP (par exemple un Vivaccio). Il peut d’abord utiliser le Fourgous pour le transformer en multisupport, puis utiliser le PACTE pour transférer vers un contrat CNP plus récent avec de meilleurs supports. C’est un enchaînement en deux étapes, mais il fonctionne et préserve l’antériorité à chaque étape.

Ceci dit, connaître les mécanismes ne suffit pas. Avant de choisir entre PACTE, Fourgous ou rachat, il faut chiffrer ce que vous coûterait un rachat en 2026. C’est ce calcul qui détermine si le transfert vaut vraiment la peine d’être bataillé.

3. Fiscalité du transfert et du rachat d’assurance vie en 2026

Le cadre juridique du PACTE et du Fourgous est clair. Mais au moment de trancher, c’est la facture fiscale qui fait la différence. Combien coûte un rachat en 2026 ? Combien économise-t-on en transférant plutôt qu’en rachetant ? Et surtout, qu’est-ce qui change pour l’assurance vie en 2026 par rapport aux autres placements ? La réponse commence par une exception que beaucoup d’épargnants ignorent.

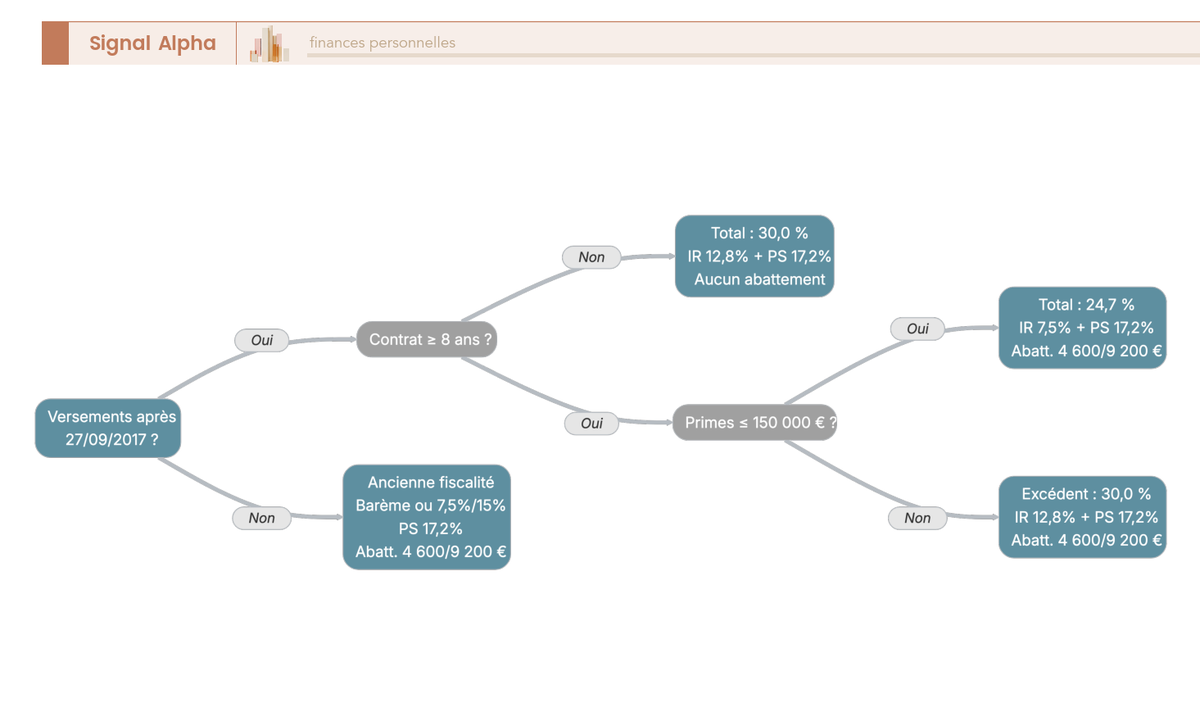

3.1 L’exception de 2026 : PS à 17,2 % pour l’assurance vie (pas 18,6 %)

La LFSS 2026 a fait passer les prélèvements sociaux (PS) de 17,2 % à 18,6 % pour la plupart des placements financiers : comptes-titres, PEA (à la sortie), livrets fiscalisés. Mais l’assurance vie fait exception. Les PS restent à 17,2 % pour l’assurance vie, conformément aux dispositions de la LFSS 2026.

Une confusion fréquente consiste à appliquer le PFU de 31,4 % à l’assurance vie. C’est une erreur : le PFU classique (30 %, devenu 31,4 % avec la hausse des PS à 18,6 %) ne s’applique pas à l’assurance vie, qui bénéficie de son propre régime fiscal.

Le tableau ci-dessous récapitule la fiscalité assurance vie applicable en 2026 pour les rachats :

| Situation | Taux IR | Taux PS | Total | Abattement assurance vie |

|---|---|---|---|---|

| Avant 8 ans (versements post-27/09/2017) | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Après 8 ans, primes ≤ 150 000 EUR | 7,5 % | 17,2 % | 24,7 % | 4 600 EUR / 9 200 EUR sur IR |

| Après 8 ans, primes > 150 000 EUR (excédent) | 12,8 % | 17,2 % | 30,0 % | 4 600 EUR / 9 200 EUR sur IR |

| Versements avant le 27/09/2017 | Barème progressif ou 7,5 %/15 % | 17,2 % | Variable | 4 600 EUR / 9 200 EUR |

Données à jour, mars 2026.

Autrement dit : un épargnant qui détient son contrat depuis plus de 8 ans et dont les primes versées ne dépassent pas 150 000 EUR paie un total de 24,7 % sur ses gains (au-delà de l’abattement). C’est 6,7 points de moins que la fiscalité d’un compte-titres au PFU 2026 (31,4 %). L’assurance vie gagne en attractivité relative en 2026, ce qui renforce l’intérêt de conserver son contrat (par transfert) plutôt que de tout racheter.

3.2 Le transfert PACTE ne déclenche aucun impôt, et c’est son principal avantage

C’est le point essentiel à retenir : le transfert PACTE n’entraîne aucun fait générateur fiscal. Pas d’impôt sur le revenu, pas de prélèvements sociaux au moment du transfert. Les plus-values latentes accumulées sur votre contrat source ne sont pas cristallisées. Vous ne payez rien.

Les frais de transfert loi PACTE sont plafonnés par le texte :

| Ancienneté du contrat source | Frais de transfert maximum |

|---|---|

| Moins de 10 ans | 5 % de la valeur de rachat |

| 10 ans ou plus | 0 % (transfert gratuit) |

La plupart des épargnants qui envisagent un transfert détiennent leur contrat depuis plus de 10 ans (c’est justement parce que le contrat est ancien et sous-performant qu’ils veulent en changer). Dans ces cas, le transfert ne coûte rien : ni impôt, ni frais.

Il y a cependant des frais indirects à surveiller. Le premier : la perte d’un éventuel bonus sur le fonds euros. Certains assureurs conditionnent un bonus de rendement à un engagement de durée ou à un pourcentage minimum en UC ; en changeant de contrat, vous pouvez perdre ce bonus sur le contrat source (qui n’est plus le vôtre). Le second : une pénalité contractuelle de rachat anticipé sur le fonds euros, si le contrat source prévoyait une clause de ce type. Le troisième : les frais d’entrée sur le contrat cible, mais ils sont nuls chez la quasi-totalité des courtiers en ligne (Linxea, Nalo, Assurancevie.com).

Note de Henri : Quand on regarde les données sur les frais de gestion des contrats d’assurance vie, l’écart entre les meilleurs contrats en ligne (0,50 % à 0,60 %) et les vieux contrats bancaires (0,80 % à 1,00 %) peut sembler anodin. Sur un horizon de 15 à 20 ans, c’est tout sauf anodin. Un écart de 0,30 % composé sur 20 ans ampute le capital final de manière significative. C’est précisément le type de « coût invisible » que la finance comportementale identifie comme le plus dangereux : il est réel, cumulatif, mais trop diffus pour déclencher l’action.

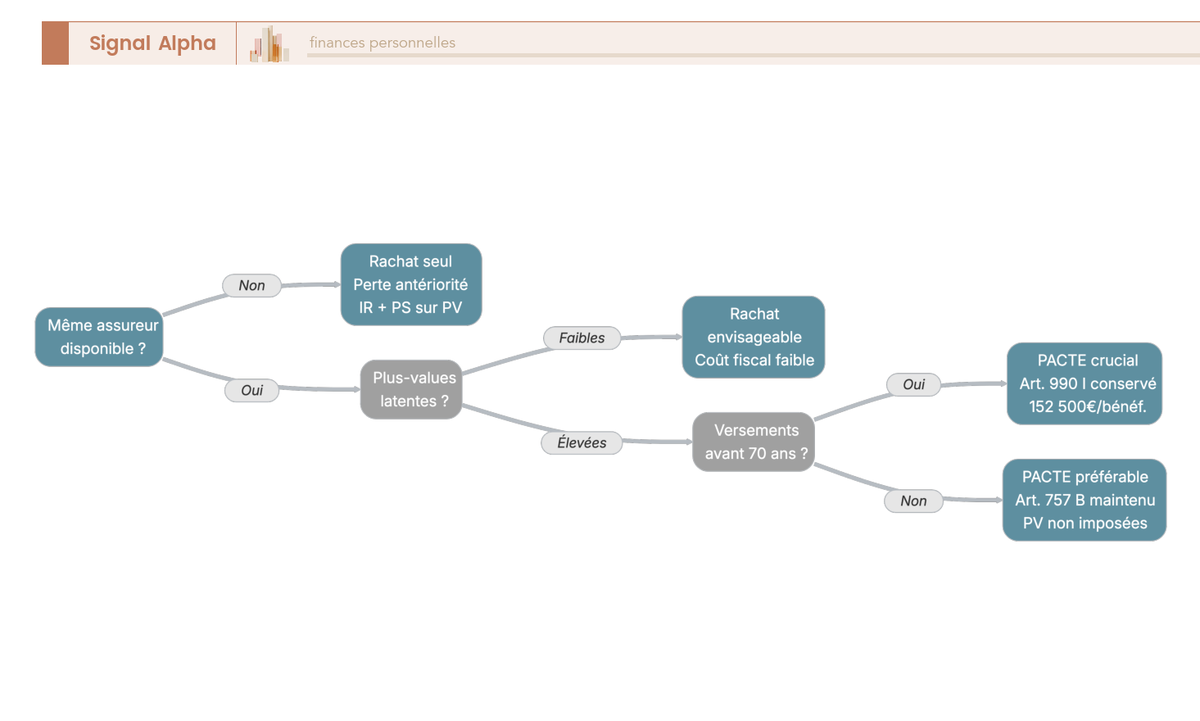

3.3 Spécificités après 70 ans : l’enjeu successoral qui change tout

C’est ici que le transfert d’assurance vie après 70 ans prend une dimension critique, car l’enjeu n’est plus seulement fiscal pour l’épargnant : il devient successoral pour ses héritiers.

L’assurance vie est soumise à deux régimes successoraux distincts, selon la date des versements :

- Article 990 I du CGI (versements effectués avant 70 ans) : chaque bénéficiaire désigné profite d’un abattement de 152 500 EUR. Au-delà, taxation à 20 % puis 31,25 %. C’est le régime le plus favorable, et de loin.

- Article 757 B du CGI (versements effectués après 70 ans) : un abattement global de 30 500 EUR seulement, partagé entre tous les bénéficiaires. Au-delà, les primes versées sont soumises aux droits de succession classiques (seuls les intérêts restent exonérés).

Le transfert PACTE conserve la date de chaque versement. Un épargnant de 75 ans qui transfère un contrat alimenté depuis ses 55 ans garde le régime de l’article 990 I pour tous les versements effectués avant ses 70 ans. La date du transfert ne change rien à cette répartition.

En revanche, si ce même épargnant rachète son contrat pour en ouvrir un nouveau, le réinvestissement est considéré comme un versement effectué à 75 ans. Tous les fonds basculent dans le régime 757 B : l’abattement de 152 500 EUR par bénéficiaire disparaît, remplacé par un abattement global de 30 500 EUR. Pour un contrat de 300 000 EUR avec deux enfants bénéficiaires, la différence peut représenter des dizaines de milliers d’euros de droits de succession supplémentaires.

| Scénario | Régime successoral | Impact pour les héritiers |

|---|---|---|

| Transfert PACTE (versements avant 70 ans) | Art. 990 I : 152 500 EUR d’abattement par bénéficiaire | Optimal |

| Rachat + réinvestissement par un épargnant de plus de 70 ans | Art. 757 B : 30 500 EUR d’abattement global | Très désavantageux |

| Transfert PACTE (versements après 70 ans) | Art. 757 B maintenu | Neutre |

La règle est absolue : après 70 ans, ne jamais racheter pour réinvestir si le transfert PACTE est possible. C’est le cas où le transfert n’est pas simplement préférable, il est indispensable.

Deux points de vigilance complémentaires. Le premier : la clause bénéficiaire n’est pas automatiquement transférée d’un contrat à l’autre. Vous devez la reporter explicitement sur le contrat cible, faute de quoi c’est la clause par défaut (« héritiers légaux ») qui s’appliquera. Le second : en cas de bénéficiaire acceptant (au sens de l’article L132-9 du Code des assurances), l’accord du bénéficiaire est nécessaire pour procéder au transfert. Si un de vos bénéficiaires a accepté le bénéfice du contrat, rien ne se fait sans son consentement.

Pour aller plus loin sur les stratégies de transmission, vous pouvez consulter notre guide sur l’optimisation de la transmission patrimoniale, ou celui dédié aux mécanismes pour anticiper la transmission de son assurance vie.

La dimension fiscale et successorale est claire : le transfert est toujours neutre fiscalement, et le rachat peut coûter cher, surtout après 70 ans. Mais le transfert ne dépend pas que de la loi : il dépend aussi de la bonne volonté de l’assureur. Or, tous les assureurs ne jouent pas le jeu.

4. Votre assureur coopère-t-il ? Le comportement des assureurs face au transfert PACTE

Le cadre juridique et fiscal est clair, l’avantage du transfert aussi. Mais entre le droit et la réalité, il y a un écart que beaucoup d’épargnants découvrent au moment d’envoyer leur demande. Tous les assureurs ne traitent pas le transfert PACTE de la même manière, et certains font preuve d’une résistance qui va bien au-delà de ce que la loi autorise. Avant de lancer votre démarche, vous avez tout intérêt à savoir à quoi vous attendre selon votre assureur.

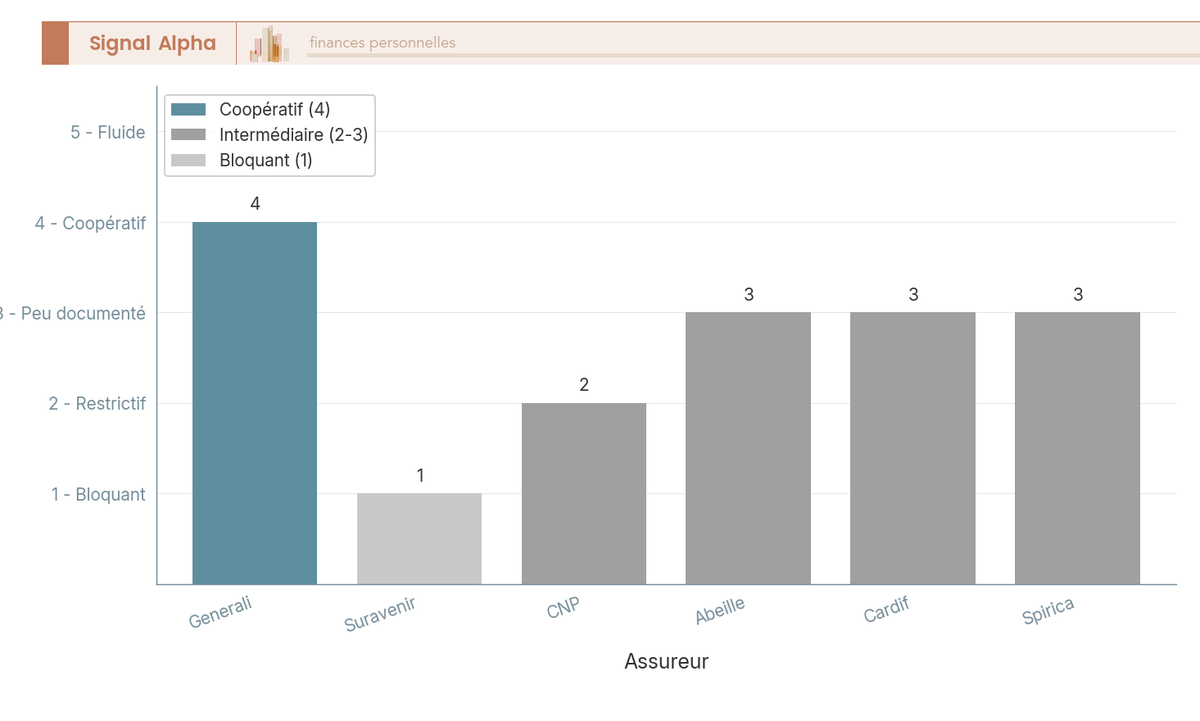

4.1 Generali : coopératif sous conditions, durci depuis 2021

Generali France assure de nombreux contrats distribués par des courtiers en ligne : Boursorama Vie, Linxea Vie, Nalo, MonFinancier Vie. C’est l’un des assureurs les mieux documentés sur le sujet du transfert PACTE, et sa position a sensiblement évolué en quelques années.

En 2020-2021, les transferts étaient acceptés sous conditions. Un cas bien documenté a abouti : un transfert Boursorama Vie vers Nalo, réalisé en environ 2 mois début 2021. Le processus a fonctionné de bout en bout, même si des anomalies d’espace client (disparition temporaire du contrat source) ont généré de l’inquiétude en cours de route.

Depuis, Generali a durci sa position. L’argument avancé : la « différence de nature » entre contrats collectifs et individuels. Boursorama Vie est un contrat collectif, Nalo un contrat individuel. Generali invoque cette distinction pour bloquer les transferts entre contrats de nature différente, alors que la loi PACTE ne fait aucune distinction entre collectif et individuel dans ses conditions de transfert. Ce motif est juridiquement contestable, et le médiateur de l’assurance l’a confirmé.

En 2024-2026, les retours terrain sont contrastés. Les transferts entre contrats de même nature (individuel vers individuel, par exemple Linxea Vie vers Nalo) semblent possibles. En revanche, les transferts collectif vers individuel restent bloqués chez Generali. Aucune communication officielle n’a été publiée par l’assureur sur ce sujet.

Si vous êtes chez Generali, le premier réflexe est de vérifier la nature de votre contrat (collectif ou individuel, indiquée dans les conditions générales). Si le contrat source et le contrat cible sont de même nature, vos chances sont bonnes. Si ce n’est pas le cas, préparez-vous à argumenter, voire à saisir le médiateur. Délai moyen constaté : 2 à 4 mois.

4.2 Suravenir : résistance forte malgré la décision du médiateur

Suravenir (filiale du Crédit Mutuel Arkéa) est le cas le plus difficile pour les épargnants. L’assureur porte des contrats parmi les plus populaires du marché en ligne : Fortuneo Vie, Linxea Avenir et Linxea Avenir 2.

La position officielle de Suravenir, maintenue en 2025-2026, est claire : les transferts inter-distributeurs sont systématiquement refusés. Un épargnant qui veut transférer son Fortuneo Vie vers Linxea Avenir (les deux assurés par Suravenir) se heurte à un mur.

Le médiateur de l’assurance a pourtant statué en avril 2022 que Suravenir ne pouvait pas refuser un transfert pour le seul motif d’un changement de distributeur. Cette décision aurait dû ouvrir la voie. En pratique, les retours terrain en 2024-2025 confirment que Suravenir continue de refuser. Aucun assouplissement n’a été constaté.

Le cas le plus documenté illustre bien la situation : un épargnant a demandé le transfert de son Fortuneo Vie vers Linxea Avenir en janvier 2021. Réponse de Suravenir : « contrat déjà de dernière génération ». Réclamation par LRAR en mars. Refus maintenu. Saisine du médiateur en juin 2021. Décision favorable en avril 2022. Durée totale : 16 mois. Et encore, l’exécution effective du transfert n’a pas été confirmée publiquement.

Si vous êtes chez Suravenir, le transfert PACTE est possible sur le papier, mais il faut être prêt à un combat de longue haleine. Le médiateur donne raison à l’épargnant, mais le délai peut dépasser un an. C’est une donnée à intégrer dans votre décision : êtes-vous prêt à patienter 12 à 16 mois pour récupérer la main sur votre contrat ?

4.3 CNP Assurances, Abeille et les autres

CNP Assurances, premier assureur vie français (collecte via La Banque Postale, Caisse d’Épargne, BPCE), a adopté une politique restrictive mais partiellement documentée. Seuls certains contrats sont dans la « cible » des transferts acceptés.

| Contrat CNP | Transférable PACTE ? | Motif |

|---|---|---|

| Vivaccio | Oui | Dans la cible officielle |

| Ascendo | Oui | Dans la cible officielle |

| Solesio | Oui | Dans la cible officielle |

| GMO | Oui | Dans la cible officielle |

| Cachemire 2 | Non | Exclu par CNP (contrat récent) |

| Autres contrats CNP | Variable | Au cas par cas, aucune liste exhaustive publique en mars 2026 |

Données à jour, mars 2026.

La justification avancée par CNP pour les exclusions : « incompatibilité technique » entre les systèmes informatiques de contrats de générations différentes. Un argument qui ne figure nulle part dans l’article L132-21-1 du Code des assurances.

Abeille Assurances (ex-Aviva) assure des contrats distribués par l’association Afer, Macif et d’autres réseaux. Les retours terrain sont peu documentés, mais l’association Afer a signalé des difficultés pour obtenir des transferts entre contrats Abeille de générations différentes. Aucune position officielle d’Abeille n’est disponible en mars 2026.

Pour les autres assureurs, les informations sont encore plus parcellaires :

| Assureur / Banque | Position connue | Fiabilité |

|---|---|---|

| Crédit Agricole (Predica) | Transferts internes possibles entre contrats Predica (ex : Floriane vers Floriane 2) | Retours terrain, peu documenté |

| Crédit Mutuel (ACM Vie) | Transferts PACTE signalés comme possibles, délais longs | Retours terrain |

| BNP Paribas Cardif | Transferts vers Lucya Cardif signalés par des épargnants | Retours limités, sans confirmation officielle |

| Spirica | Transferts entre contrats Spirica (Linxea Spirit 2, Placement-direct Vie) | Retours très limités, aucune communication officielle |

Données à jour, mars 2026.

Le constat est sans appel : en dehors de Generali (sous conditions) et de quelques contrats CNP, le paysage du transfert PACTE reste opaque et fragmenté. La plupart des assureurs n’ont pas de politique publique claire, ce qui laisse les épargnants dans l’incertitude.

4.4 Tableau comparatif : quelle politique de transfert par assureur ?

Pour y voir plus clair, ce tableau synthétise la position connue de chaque assureur majeur sur le transfert d’assurance vie loi PACTE.

| Assureur | Accepte le transfert PACTE ? | Conditions / restrictions | Délai moyen | Fourgous possible ? |

|---|---|---|---|---|

| Generali | Oui (sous conditions) | Même nature de contrat (ind./ind. ou coll./coll.) | 2-4 mois | Oui |

| Suravenir | Résistance forte | Refuse les transferts inter-distributeurs malgré décision du médiateur (2022) | 6-16 mois (avec médiation) | Oui (monosupport vers multisupport Suravenir) |

| CNP | Partiel | Seuls Vivaccio, Ascendo, Solesio, GMO dans la cible | Variable | Oui (monosupport vers multisupport CNP) |

| Abeille | Peu documenté | Difficultés signalées par Afer | Non documenté | Peu documenté |

| Cardif (BNP) | Signalé possible | Retours limités, pas de communication officielle | Non documenté | Non documenté |

| Spirica | Peu documenté | Aucune communication officielle | Non documenté | Non documenté |

Données à jour, mars 2026.

Autrement dit, si votre assureur est Generali et que vos contrats sont de même nature, le transfert a de bonnes chances d’aboutir en quelques mois. Si c’est Suravenir, il faut s’armer de patience et anticiper un recours au médiateur. Pour les autres, les chances varient et l’information fiable manque cruellement.

Pour les patrimoines importants qui cherchent une alternative aux contrats français, l’assurance vie luxembourgeoise mérite d’être étudiée : elle offre une protection renforcée du capital (triangle de sécurité) et un cadre réglementaire distinct.

Le panorama des assureurs n’est pas réjouissant pour tout le monde, et c’est un euphémisme. Si votre assureur coopère, le transfert PACTE est la voie à suivre. Sinon, il faut comparer les trois stratégies disponibles : PACTE (en forçant la main si nécessaire), Fourgous et rachat-réinvestissement. C’est ce qu’on fait maintenant, chiffres à l’appui.

5. PACTE, Fourgous ou rachat-réinvestissement : comment choisir la bonne stratégie

Vous connaissez désormais le cadre juridique, la fiscalité, et la position de votre assureur. Quelle stratégie est la mieux adaptée à votre situation ? Le choix entre transfert PACTE, Fourgous et rachat-réinvestissement dépend de trois variables : votre assureur, vos plus-values latentes et votre âge. Un comparatif sur 10 critères permet de trancher rapidement, avant de passer aux calculs concrets.

5.1 Tableau comparatif des trois stratégies sur 10 critères

Le taux affiché ou les frais ne suffisent pas pour trancher entre ces trois options : entre la conservation de l’antériorité, le frottement fiscal et le risque de refus, il y a 10 critères qui comptent. En croisant votre profil avec ces 10 lignes, vous identifiez en quelques minutes la stratégie la plus adaptée.

| Critère | Rachat-réinvestissement | Transfert PACTE | Fourgous |

|---|---|---|---|

| Changement d’assureur | Oui (seule option) | Non (même assureur) | Non (même assureur) |

| Antériorité fiscale | Perdue | Conservée | Conservée |

| Frottement fiscal au transfert | Oui (IR + PS sur plus-values) | Non | Non |

| Frais de transfert | 0 € (rachat) + frais éventuels d’entrée sur le nouveau contrat | Plafonnés (5 % si < 10 ans, 0 % si ≥ 10 ans) | Non plafonnés par la loi (négociable) |

| Obligation UC | Aucune | Contrat cible = multisupport | ≥ 20 % UC après transformation |

| Contrat source accepté | Tout contrat | Tout contrat | Monosupport uniquement |

| Complexité procédurale | Faible (rachat en ligne + souscription) | Moyenne à élevée (dépend de l’assureur) | Moyenne |

| Délai | 1-4 semaines | 2-16 mois | 1-3 mois (pratique rodée depuis 2005) |

| Risque de refus | Nul (droit au rachat) | Élevé (résistances assureurs) | Modéré (pratique rodée depuis 2005) |

| Impact successoral > 70 ans | Négatif (perte art. 990 I) | Neutre (art. 990 I préservé) | Neutre |

Le transfert PACTE est la meilleure option quand il est accessible (même assureur, assureur coopératif). Le Fourgous est une alternative pertinente pour les vieux monosupports, avec l’inconvénient de l’obligation de 20 % en UC. Le rachat-réinvestissement est la seule voie quand on veut changer d’assureur, mais il a un coût fiscal qu’il faut chiffrer précisément.

La loi PACTE assurance vie fiscalité est ici limpide : le transfert ne génère aucun frottement fiscal, contrairement au rachat qui déclenche IR et PS sur les plus-values. C’est la ligne de partage fondamentale entre les deux approches.

Si vous cherchez à comparer les meilleurs contrats d’assurance vie en ligne pour identifier votre contrat de destination, c’est une étape à faire en amont : les écarts de frais et de supports disponibles jouent directement sur la rentabilité de l’opération.

5.2 Quand le rachat-réinvestissement est la meilleure option

Le rachat-réinvestissement est souvent perçu comme la solution de dernier recours. Pourtant, dans quatre situations précises, c’est la stratégie la plus rationnelle :

- Vous voulez changer d’assureur : ni le PACTE ni le Fourgous ne le permettent. C’est la seule voie.

- Vos plus-values latentes sont faibles ou nulles : le frottement fiscal est minimal, voire inexistant.

- Votre contrat a plus de 8 ans et vos gains restent sous l’abattement annuel : IR = 0 €, seuls les PS de 17,2 % s’appliquent sur les gains.

- Vous avez moins de 70 ans et votre assureur bloque le transfert : le coût fiscal est supportable, et l’impact successoral est limité (pas de bascule dans le régime 757 B).

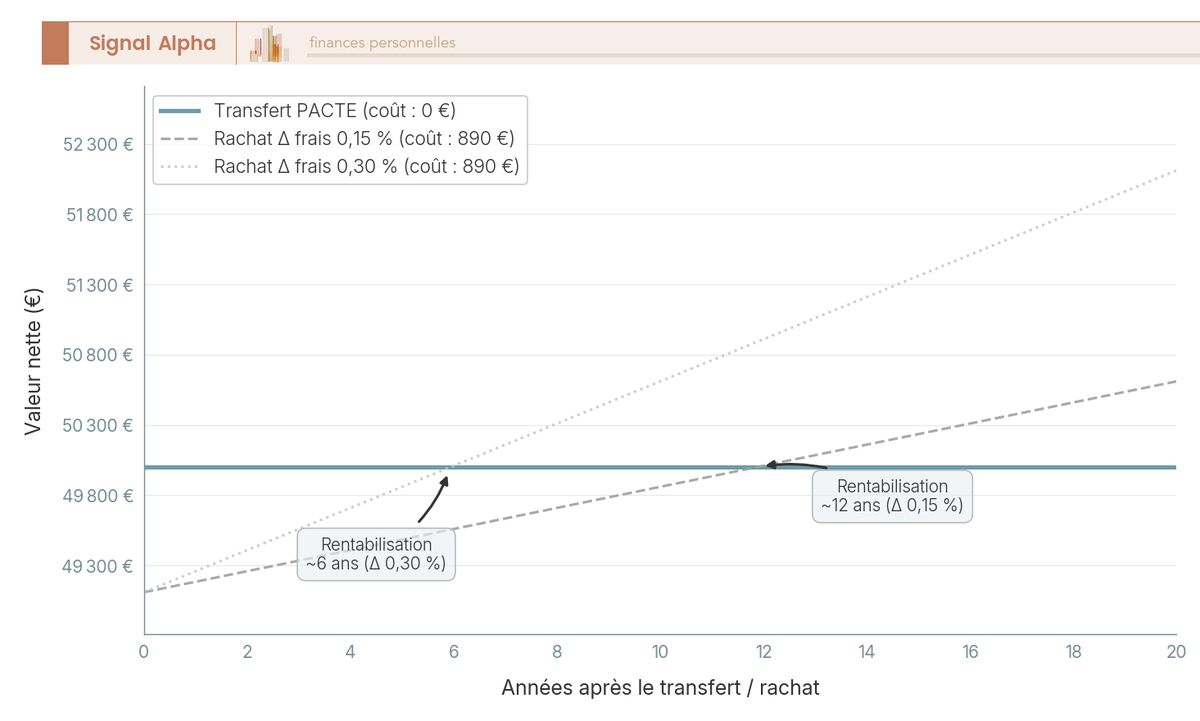

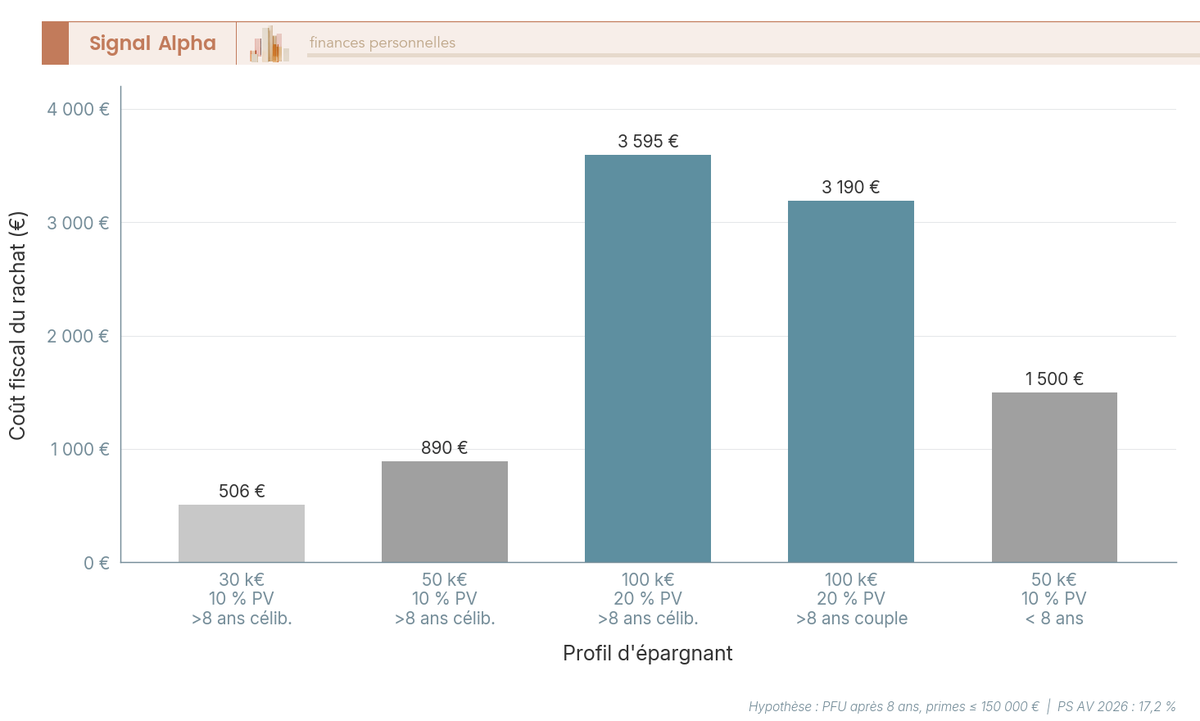

Prenons un exemple concret. Thomas détient un contrat de 50 000 EUR avec 5 000 EUR de plus-values (10 %), détenu depuis plus de 8 ans. Il est célibataire. S’il rachète la totalité :

- IR : 5 000 EUR – 4 600 EUR (abattement) = 400 EUR imposables x 7,5 % = 30 EUR

- PS : 5 000 EUR x 17,2 % = 860 EUR

- Coût total du rachat : 890 EUR

Si le nouveau contrat offre 0,30 % de frais de gestion en moins par an, l’économie annuelle est de 150 EUR. Le rachat se rentabilise en environ 6 ans. Avec un écart de 0,15 %, il faut compter environ 12 ans.

Pour d’autres profils, les résultats varient sensiblement :

| Encours | Plus-values | Ancienneté | Coût rachat (IR + PS) | Économie annuelle (écart frais 0,15 %) | Rentabilisation |

|---|---|---|---|---|---|

| 30 000 EUR | 3 000 EUR (10 %) | > 8 ans, célibataire | ~506 EUR | 45 EUR/an | ~11 ans |

| 50 000 EUR | 5 000 EUR (10 %) | > 8 ans, célibataire | ~890 EUR | 75 EUR/an | ~12 ans |

| 100 000 EUR | 20 000 EUR (20 %) | > 8 ans, célibataire | ~3 595 EUR | 150 EUR/an | ~24 ans |

| 100 000 EUR | 20 000 EUR (20 %) | > 8 ans, couple | ~3 190 EUR | 150 EUR/an | ~21 ans |

| 50 000 EUR | 5 000 EUR (10 %) | < 8 ans | ~1 500 EUR | 75 EUR/an | ~20 ans |

Données à jour, mars 2026.

Le rachat est d’autant plus coûteux que les plus-values sont élevées et le contrat récent. Un contrat de 100 000 EUR avec 20 % de plus-values met plus de 20 ans à rentabiliser le rachat via l’économie de frais, ce qui le rend rarement pertinent. En revanche, un contrat avec 10 % de plus-values et un bon écart de frais se rentabilise en une dizaine d’années : c’est le profil type où le rachat vaut le coup.

L’alternative à connaître : le rachat partiel étalé sur 2 à 3 ans. Au lieu de tout racheter d’un coup, vous effectuez des rachats partiels annuels calibrés pour que la part de gains dans chaque rachat reste sous l’abattement de 4 600 EUR (célibataire) ou 9 200 EUR (couple). L’IR tombe à zéro, seuls les PS restent dus sur les gains.

Prenons le cas de Thomas avec 60 000 EUR chez Abeille (9 000 EUR de plus-values, contrat de 10 ans, célibataire, assureur refuse le PACTE) :

| Critère | Rachat total | Rachat partiel étalé |

|---|---|---|

| Coût fiscal immédiat | ~1 878 EUR | ~0 EUR IR + PS progressifs |

| Délai de transfert complet | 1-4 semaines | 2-3 ans |

| Complexité | Faible | Moyenne |

| Antériorité perdue | Oui (totalité) | Oui (proportionnellement) |

| Recommandé si | Plus-values faibles, urgence | Plus-values élevées, patience |

En rachat total, Thomas paie 1 878 EUR d’impôt immédiatement. En rachat étalé, il optimise le passage sous l’abattement chaque année et réduit le frottement fiscal total de manière significative. C’est plus long, mais pour un contrat avec des plus-values conséquentes, l’économie peut atteindre plusieurs centaines d’euros.

5.3 Cas pratiques : transfert réussi, transfert bloqué, Fourgous et rachat

Les chiffres et les tableaux sont utiles, mais rien ne vaut des cas concrets pour se projeter. Quatre situations réelles ou réalistes, quatre stratégies différentes.

Cas n°1 : Transfert PACTE réussi chez Generali (Boursorama Vie vers Nalo)

Florent, 36 ans, veut passer de la gestion libre (Boursorama Vie) à la gestion pilotée Nalo, les deux étant assurés par Generali. Voici comment s’est déroulé son transfert :

- 12 février 2021 : signature des documents Nalo en ligne

- 17 février : Boursorama demande une CNI et la demande de transfert signée au stylo bleu

- 24 février : tous les éléments transmis au service dédié

- 6 mars : le contrat Boursorama disparaît de l’espace client (inquiétant, mais normal)

- 11 mars : réapparition temporaire (anomalie technique)

- 30 mars : disparition définitive du contrat source

- 15 avril : prélèvement reçu chez Nalo

- 16 avril : espace client Nalo fonctionnel, fonds investis

Durée totale : environ 2 mois. Le transfert a fonctionné techniquement. Ce qu’on constate souvent dans ce type de parcours : les anomalies d’affichage sur l’espace client (disparition puis réapparition du contrat) sont fréquentes et ne signifient pas un échec. Si cela vous arrive, ne paniquez pas et surtout ne rachetez pas dans la précipitation.

Cas n°2 : Transfert bloqué chez Suravenir (Fortuneo Vie vers Linxea Avenir)

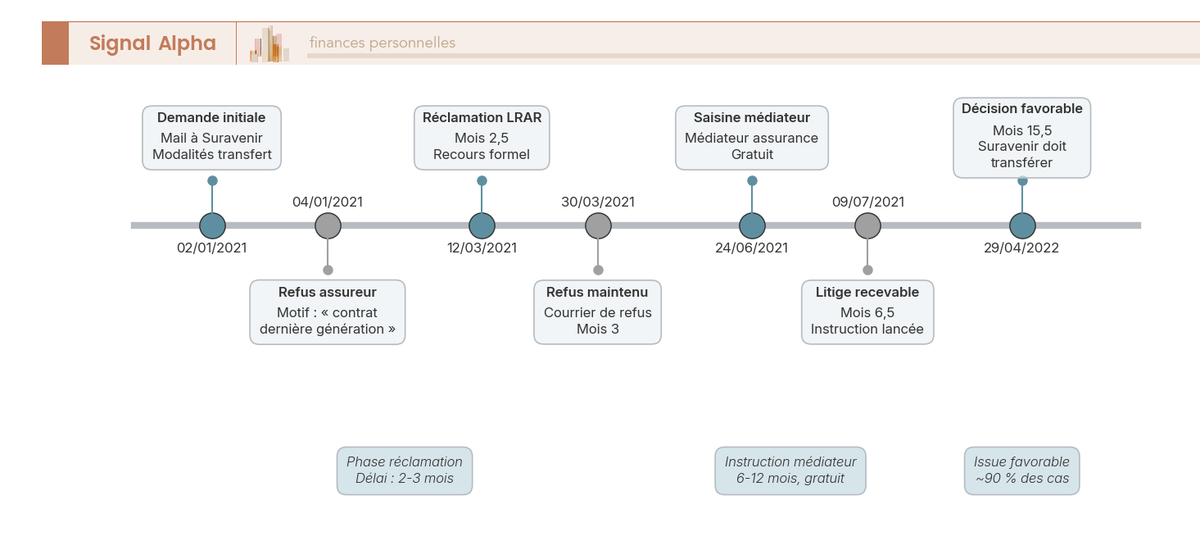

Un épargnant veut centraliser ses placements et profiter de frais de gestion inférieurs (Linxea Avenir : 0,60 % contre Fortuneo Vie : 0,75 %). Les deux contrats sont assurés par Suravenir.

- 2 janvier 2021 : mail à Suravenir pour demander les modalités

- 4 janvier : réponse négative, « contrat déjà de dernière génération »

- 12 mars : réclamation par LRAR

- 30 mars : refus maintenu par courrier

- 24 juin : saisine du médiateur de l’assurance

- 9 juillet : litige déclaré recevable

- 29 avril 2022 : proposition du médiateur favorable, Suravenir ne peut pas refuser pour ce motif

Durée totale : 16 mois. Le médiateur a donné raison à l’épargnant, mais l’exécution effective du transfert n’a pas été confirmée publiquement. L’argument « contrat de dernière génération » n’est pas un motif légal de refus : si vous êtes dans cette situation, ne l’acceptez pas.

| Transfert observé | Assureur | Durée totale | Issue |

|---|---|---|---|

| Boursorama Vie vers Nalo | Generali | ~2 mois | Réussite |

| Fortuneo Vie vers Linxea Avenir | Suravenir | ~16 mois | Médiation favorable |

Cas n°3 : Fourgous chez CNP (Marie, 62 ans, Vivaccio)

Marie détient un contrat monosupport Vivaccio chez CNP depuis 2002, avec un encours de 80 000 EUR en 100 % fonds euros. Elle souhaite accéder à des unités de compte pour diversifier, sans perdre ses 20 ans d’antériorité fiscale.

La transformation Fourgous est la bonne stratégie ici : Marie transforme son Vivaccio en contrat multisupport CNP, avec 20 % en UC (16 000 EUR) et 80 % en fonds euros (64 000 EUR). Son antériorité de 2002 est intégralement conservée. L’abattement après 8 ans (4 600 EUR, célibataire) reste pleinement disponible. Les conditions Fourgous assurance vie sont remplies : même assureur, monosupport vers multisupport, au moins 20 % en UC.

L’inconvénient, et il faut être honnête : Marie doit accepter une exposition aux UC d’au moins 20 %, ce qui implique une part de risque en capital. Si elle tient absolument à rester en 100 % fonds euros, le Fourgous n’est pas adapté. Ceci dit, la jurisprudence Fourgous est bien établie depuis 20 ans, ce qui facilite l’acceptation par CNP.

Note de Tom : quand on a vu le nombre d’épargnants bloqués sur de vieux contrats monosupports à 1,80 % de rendement, le Fourgous est un outil sous-utilisé. L’obligation de 20 % en UC fait peur, mais sur un horizon de 10 ans ou plus, une allocation prudente en UC (fonds diversifiés, ETF obligataires) peut améliorer sensiblement le rendement global sans exposer l’épargnant à un risque excessif. J’ai moi-même arbitré une part significative de mon épargne vers des supports diversifiés après un événement de liquidité, et la diversification entre classes d’actifs a fait la différence sur le long terme.

Cas n°4 : Rachat-réinvestissement (Thomas, 45 ans, Abeille)

Thomas détient un contrat multisupport Abeille (ex-Aviva) de 60 000 EUR avec 9 000 EUR de plus-values, détenu depuis 10 ans. L’assureur refuse le transfert PACTE.

Option A, rachat total : Thomas rachète tout et souscrit un Linxea Spirit 2 (Spirica). Coût fiscal : IR 7,5 % x (9 000 EUR – 4 600 EUR) = 330 EUR + PS 17,2 % x 9 000 EUR = 1 548 EUR. Total : 1 878 EUR. Il perd son antériorité mais accède immédiatement à un contrat avec plus de 700 UC, des ETF, des SCPI et des titres vifs.

Option B, rachats partiels étalés : Thomas effectue des rachats partiels annuels calibrés pour rester sous l’abattement de 4 600 EUR de gains. L’IR tombe à zéro, seuls les PS restent dus sur la part de gains. Le processus prend 2 à 3 ans, mais le coût fiscal total est nettement inférieur au rachat unique.

Pour Thomas, qui a 45 ans et des plus-values de 15 % de son encours, le rachat étalé est probablement la stratégie la plus rationnelle : il réduit le frottement fiscal et conserve un accès progressif à un contrat plus performant. L’imposition assurance vie succession n’est pas un enjeu critique à son âge (il est bien en-dessous de 70 ans, pas de bascule dans le régime 757 B).

Vous savez désormais quelle stratégie correspond à votre situation : PACTE si votre assureur coopère, Fourgous pour transformer un vieux monosupport, rachat-réinvestissement si le transfert est impossible ou trop long. La question qui reste est pratique : comment s’y prendre concrètement, étape par étape, et que faire si l’assureur refuse ?

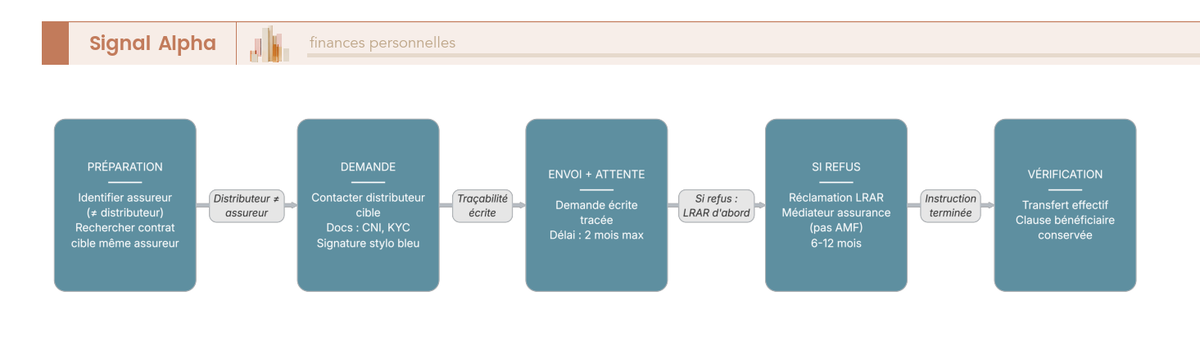

6. Procédure concrète : les 7 étapes du transfert PACTE et les documents à préparer

La stratégie est choisie, le cadre fiscal est clair. Reste la partie la plus concrète : lancer la demande de transfert assurance vie loi PACTE, étape par étape. Le parcours n’est pas compliqué en soi, mais il comporte des points de blocage précis qu’il vaut mieux connaître à l’avance pour ne pas perdre de temps.

6.1 Les 7 étapes du transfert PACTE, de l’identification du contrat cible à l’accès effectif

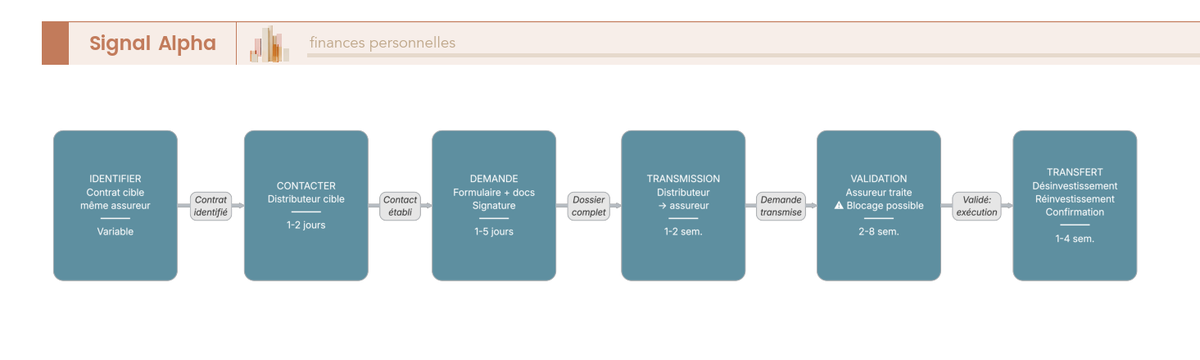

Comment transférer mon contrat d’assurance-vie à une autre compagnie ? La réponse tient en sept étapes séquentielles. Chaque étape a son acteur, son délai, et ses pièges.

| Étape | Action | Qui agit | Délai estimé |

|---|---|---|---|

| 1 | Identifier le contrat cible chez le même assureur | Épargnant | Variable |

| 2 | Contacter le distributeur du contrat cible (Linxea, Nalo, Assurancevie.com) | Épargnant | 1 à 2 jours |

| 3 | Remplir et signer la demande de transfert PACTE + fournir les documents | Épargnant | 1 à 5 jours |

| 4 | Transmission de la demande à l’assureur | Distributeur cible | 1 à 2 semaines |

| 5 | Validation et traitement par l’assureur | Assureur | 2 à 8 semaines |

| 6 | Désinvestissement du contrat source, réinvestissement sur le contrat cible | Assureur | 1 à 4 semaines |

| 7 | Confirmation au souscripteur, accès au contrat cible | Assureur / distributeur | 1 à 2 semaines |

Autrement dit, si tout se passe sans friction, comptez 2 à 4 mois entre la première prise de contact et l’accès effectif à votre nouveau contrat. Dans les cas les plus difficiles (Suravenir, recours au médiateur), le délai peut atteindre 12 à 16 mois.

L’étape 5 est le point de blocage principal. C’est là que l’assureur peut traîner, demander des pièces complémentaires, ou invoquer un motif de refus. La loi PACTE n’a jamais fixé de délai légal d’exécution, et aucun décret n’est venu combler cette lacune depuis 2019. Les assureurs exploitent ce vide, et vous devez en être conscient avant de lancer la procédure.

Ce qu’on constate régulièrement : les courtiers en ligne sont de meilleurs alliés que les réseaux bancaires pour initier un transfert PACTE. Linxea, Nalo et Assurancevie.com connaissent la procédure, ne facturent aucun frais sur versement, et appliquent des frais de gestion de 0,50 % à 0,75 %. Si vous pouvez ouvrir un nouveau contrat d’assurance vie chez un courtier en ligne plutôt que dans un réseau bancaire, le parcours sera plus fluide.

6.2 Les documents à rassembler avant de lancer la demande

Avant d’envoyer quoi que ce soit, préparez ces six documents. Un dossier incomplet est la première cause de retard, et certains assureurs n’hésitent pas à rejeter une demande pour un détail manquant.

| Document | Requis par | Remarques |

|---|---|---|

| Copie CNI (recto-verso) | Assureur | Pièce d’identité en cours de validité |

| Demande de transfert PACTE signée | Assureur | Signature manuscrite au stylo bleu exigée par certains assureurs (Generali notamment) |

| Formulaire d’adhésion au contrat cible | Distributeur cible | Rempli auprès du nouveau distributeur |

| Questionnaire KYC | Assureur / distributeur | Obligatoire (réglementation anti-blanchiment) |

| RIB | Distributeur cible | Pour les futurs versements et rachats |

| Justificatif de domicile | Variable | Exigé par certains distributeurs |

Un réflexe qui fait la différence : dans votre courrier de demande, citez explicitement l’article L132-21-1 du Code des assurances. Cette mention remplit deux fonctions. Elle crée une trace écrite formelle (utile en cas de recours). Et elle signale à l’assureur que vous connaissez vos droits, ce qui réduit les chances de recevoir un refus fantaisiste en retour.

Le détail du stylo bleu peut sembler anecdotique, mais Generali a refusé des demandes pour ce seul motif. Quand un assureur cherche des raisons de ralentir le processus, le moindre écart de forme devient un prétexte.

6.3 Clause bénéficiaire : le piège que personne ne mentionne

C’est le point de vigilance le plus critique, et pourtant le moins connu. Le transfert PACTE ne transfère pas automatiquement la clause bénéficiaire de votre contrat source vers le contrat cible. Si vous ne la reportez pas explicitement, c’est la clause par défaut qui s’appliquera : « mes héritiers légaux ». Pour un épargnant qui avait soigneusement rédigé une clause personnalisée (désignation spécifique de bénéficiaires, répartition sur mesure, clause démembrée), l’oubli peut avoir des conséquences patrimoniales lourdes.

La vérification doit se faire en deux temps. D’abord, avant de lancer le transfert : récupérez la clause bénéficiaire exacte de votre contrat source (elle figure dans les conditions particulières ou dans un avenant). Ensuite, une fois le transfert effectué : vérifiez que la clause a bien été reportée à l’identique sur le contrat cible.

Un cas particulier mérite une attention spéciale : le bénéficiaire acceptant. Si un de vos bénéficiaires a formellement accepté le bénéfice du contrat (au sens de l’article L132-9 du Code des assurances), le transfert assurance vie succession impose d’obtenir son accord écrit. Sans ce consentement, l’assureur peut légitimement bloquer l’opération, et cette fois le refus est fondé en droit.

Les 7 étapes et les documents sont désormais clairs. Ceci dit, un point de blocage à l’étape 5 reste probable chez certains assureurs. Si la demande est refusée, ce qui arrive fréquemment chez Suravenir et parfois chez Generali, il faut savoir exactement comment réagir. Le parcours de recours est gratuit, et il aboutit dans la grande majorité des cas.

7. L’assureur refuse ? Le parcours de recours qui aboutit dans 90 % des cas

Vous avez envoyé votre demande, et l’assureur a dit non. C’est frustrant, mais ce n’est pas une impasse. Ce qu’on observe sur le terrain, c’est que la majorité des refus reposent sur des motifs que la loi PACTE ne reconnaît pas. Le parcours de recours existe, il est gratuit aux deux premiers niveaux, et les propositions du médiateur de l’assurance sont favorables à l’épargnant dans environ 90 % des cas.

7.1 Les motifs de refus illégitimes : ne pas accepter n’importe quoi

Avant de contester, vous devez distinguer un refus légitime d’un refus abusif. La loi PACTE ne prévoit que trois motifs valables de refus :

- Le contrat cible est chez un assureur différent du contrat source

- Le contrat cible est un monosupport (la loi exige un multisupport)

- La demande porte sur un transfert partiel (seul le transfert intégral est prévu)

Tous les autres motifs ne figurent pas dans l’article L132-21-1 du Code des assurances. Et pourtant, les assureurs en invoquent régulièrement. Le tableau ci-dessous recense les confusions les plus fréquentes, et ce qu’on voit le plus souvent dans les échanges entre épargnants et assureurs.

| Erreur / Confusion | Réalité | Conséquence si acceptée à tort |

|---|---|---|

| « Votre contrat est déjà de dernière génération » | Ce n’est pas un motif prévu par la loi PACTE | Abandon injustifié de la démarche |

| « Différence de nature collectif/individuel » | La loi ne distingue pas entre collectif et individuel | Blocage exploité notamment par Generali |

| « Incompatibilité technique entre les systèmes » | Argument interne à l’assureur, aucune base légale | Immobilisme face à un prétexte non fondé |

| « Changement de distributeur non autorisé » | Contredit par la décision du médiateur d’avril 2022 | Acceptation d’un refus déjà invalidé |

| « Le transfert PACTE déclenche l’imposition » | Aucun fait générateur fiscal au transfert | Évitement injustifié par peur fiscale |

| « Le Fourgous est caduc depuis la loi PACTE » | Le Fourgous n’a pas été abrogé ; les deux coexistent | Renoncement à la transformation Fourgous à tort |

| « AV soumise au PFU 31,4 % en 2026 » | PS AV = 17,2 % (exception LFSS 2026). Avant 8 ans : 30,0 %. Après 8 ans, primes inferieurse ou egales a 150 000 EUR : 24,7 % | Calcul fiscal erroné |

| « Le médiateur AMF gère les litiges AV » | C’est le médiateur de l’assurance (pas l’AMF) | Saisine du mauvais organisme |

En clair : si votre assureur invoque un motif qui ne figure pas dans les trois conditions légales, ne l’acceptez pas. Citez l’article L132-21-1, rappelez la décision du médiateur d’avril 2022, et passez à la réclamation formelle.

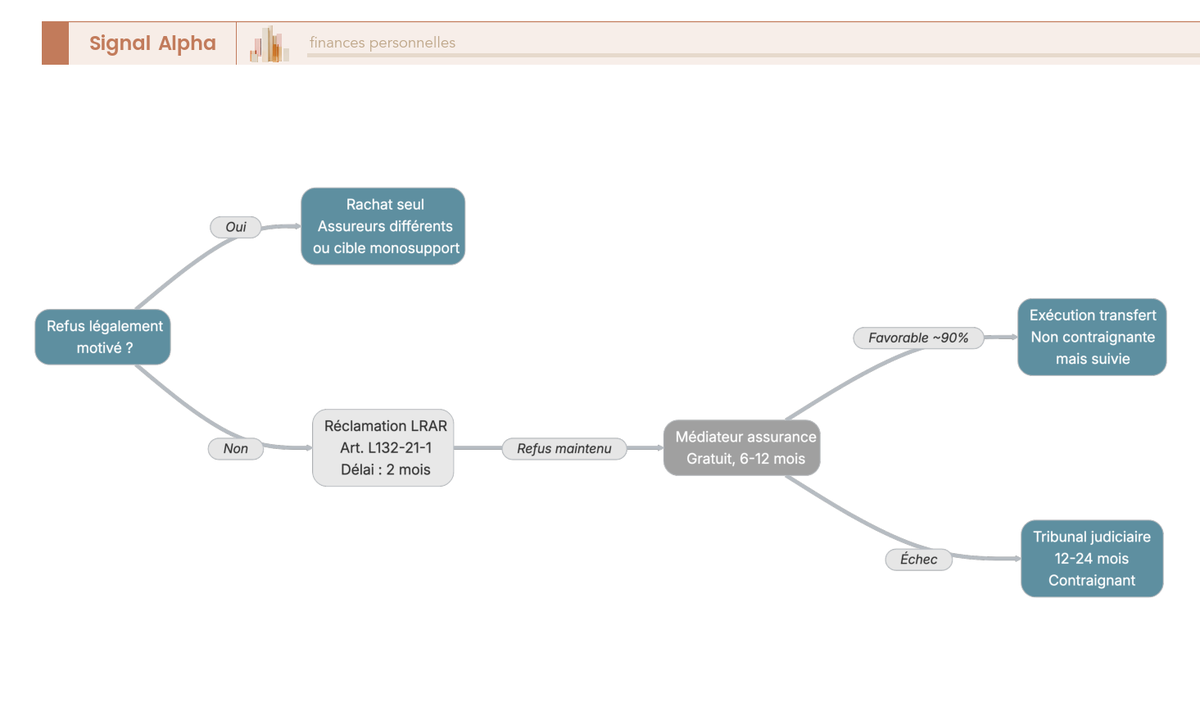

7.2 Réclamation interne, médiateur, ACPR, tribunal : les 4 voies de recours

Le parcours de recours s’organise en quatre niveaux, du plus simple au plus contraignant. En pratique, la plupart des litiges se résolvent au deuxième niveau (le médiateur), sans jamais passer par le tribunal.

| Voie de recours | Coût | Délai | Force de la décision | Quand l’utiliser |

|---|---|---|---|---|

| 1. Réclamation interne | 0 EUR | 2 mois (recommandation ACPR 2022-R-01) | Faible | Obligatoire avant toute saisine externe |

| 2. Médiateur de l’assurance | 0 EUR | 6 à 12 mois | Moyenne (avis suivi dans ~90 % des cas) | Si réclamation sans réponse satisfaisante depuis 2 mois ou plus |

| 3. ACPR (signalement) | 0 EUR | Variable | Indirecte (pression systémique) | En complément, pour signaler des pratiques récurrentes |

| 4. Tribunal judiciaire | Variable (avocat nécessaire) | 12 à 24 mois | Contraignante | Dernier recours uniquement |

Niveau 1 : la réclamation interne. Envoyez un email au service réclamations de l’assureur et, en parallèle, un courrier recommandé avec accusé de réception (LRAR). La LRAR a une valeur juridique plus forte et servira de preuve si le dossier monte au médiateur. Citez l’article L132-21-1, décrivez votre demande, et demandez une réponse écrite motivée. L’ACPR recommande un délai de réponse de 2 mois maximum.

Niveau 2 : le médiateur de l’assurance. C’est le recours amiable de référence, et c’est là que les choses se débloquent dans la majorité des cas. La saisine se fait en ligne sur mediation-assurance.org ou par courrier. Attention à une confusion fréquente : il s’agit du médiateur de l’assurance, pas du médiateur de l’AMF (qui traite les litiges boursiers, pas les contrats d’assurance vie). La condition préalable : avoir envoyé une réclamation interne restée sans réponse satisfaisante depuis au moins 2 mois. Le rapport annuel 2024 du médiateur confirme une hausse des saisines liées aux transferts PACTE, avec des propositions systématiquement favorables à l’épargnant quand les conditions légales sont réunies.

Niveau 3 : l’ACPR. L’Autorité de contrôle prudentiel et de résolution ne traite pas les litiges individuels, mais vous pouvez signaler des pratiques systémiques via son formulaire en ligne (acpr.banque-france.fr). L’intérêt : la pression institutionnelle. Quand plusieurs dizaines d’épargnants signalent le même assureur pour le même motif, l’ACPR peut ouvrir un contrôle.

Niveau 4 : le tribunal judiciaire. En dernier recours, si le médiateur n’a pas suffi. L’article L132-21-1 étant une obligation légale, un refus non motivé par une incompatibilité réelle est susceptible d’être sanctionné. Ceci dit, les frais d’avocat et le délai (12 à 24 mois) font de cette voie une option réservée aux situations exceptionnelles.

7.3 Chronologie réelle d’un recours : le cas Suravenir (16 mois)

Les tableaux et les procédures, c’est utile. Mais rien ne remplace un cas réel pour comprendre ce qu’implique un recours au médiateur. Le cas Suravenir (Fortuneo Vie vers Linxea Avenir) est le mieux documenté, et sa chronologie illustre à la fois la lenteur du processus et son efficacité finale.

- Janvier 2021 : l’épargnant envoie un mail à Suravenir pour demander les modalités du transfert

- 4 janvier 2021 : réponse négative, « votre contrat est déjà de dernière génération »

- 12 mars 2021 : réclamation par LRAR

- 30 mars 2021 : refus maintenu par courrier

- 24 juin 2021 : saisine du médiateur de l’assurance

- 9 juillet 2021 : litige déclaré recevable

- 29 avril 2022 : proposition du médiateur favorable, Suravenir ne peut pas refuser un transfert pour le seul motif d’un changement de distributeur

Durée totale : 16 mois. L’instruction par le médiateur a pris 10 mois à elle seule. C’est long. Mais c’est aussi gratuit, et le résultat est clair : l’argument « contrat de dernière génération » n’est pas un motif légal de refus.

Note de Henri : quand on regarde le bilan de la loi PACTE avec le recul de six ans, ce qui frappe c’est le décalage entre le droit et la pratique. La loi est sans ambiguïté : l’assureur doit procéder au transfert dès que les trois conditions sont réunies. Mais l’absence de décret d’application et de délai contraignant a créé un vide que les assureurs exploitent méthodiquement. C’est un cas d’école en économie de la régulation : une loi sans mécanisme de sanction rapide produit une application à géométrie variable. Le médiateur corrige les cas individuels, mais le problème structurel demeure.

Vous connaissez à présent le parcours de recours et les chances de succès. Mais au-delà de votre situation individuelle, où en est-on six ans après la loi PACTE, et que faut-il attendre des prochaines évolutions pour prendre la bonne décision ?

8. Bilan 2019-2026 et checklist pour passer à l’action

Six ans après la promulgation de la loi PACTE, le droit au transfert existe sur le papier mais reste difficile à exercer. Le bilan est contrasté : des avancées réelles (premiers transferts aboutis, jurisprudence du médiateur), mais aussi des résistances persistantes et un cadre réglementaire incomplet. Avant de passer à l’action, faisons le point sur ce qui a changé et sur ce que le marché prépare.

8.1 Ce qui a changé entre 2019 et 2026 : chronologie et bilan

La loi PACTE est entrée en vigueur le 24 mai 2019. Depuis, les évolutions se comptent sur les doigts d’une main, et l’absence de décret d’application reste le problème central.

| Date | Événement | Impact concret |

|---|---|---|

| Mai 2019 | Promulgation de la loi PACTE (n° 2019-486) | Création du droit au transfert intra-assureur (art. L132-21-1) |

| 2019-2020 | Phase d’appropriation | Les assureurs invoquent des « problèmes techniques » pour gagner du temps |

| 2021 | Premiers transferts documentés (Generali) | Preuve que le transfert fonctionne techniquement |

| Avril 2022 | Décision du médiateur pro-épargnant (cas Suravenir) | Jurisprudence amiable défavorable aux refus d’assureurs |

| 2023 | La FFA annonce vouloir harmoniser les pratiques | Aucun effet contraignant constaté, pas de résultats publiés |

| 2024 | Rapport du médiateur : hausse des litiges transfert | Confirme la persistance des résistances |

| 2025-2026 | Débats parlementaires sur la transférabilité totale | Le Sénat a relancé la discussion ; aucun texte adopté à ce jour |

Données à jour, mars 2026.

Le constat est sans appel : le nombre de transferts effectivement réalisés reste marginal par rapport aux 38 millions de contrats d’assurance vie en circulation. France Assureurs ne publie aucune statistique spécifique sur les transferts PACTE. Le médiateur signale une hausse des saisines, mais sans donner de chiffres absolus.

L’absence de décret d’application depuis 2019 reste le point le plus critique. La loi oblige l’assureur à transférer, mais ne fixe ni délai d’exécution ni sanction en cas de non-respect. C’est cette faille qui explique la majorité des blocages que vous risquez de rencontrer.

8.2 Transférabilité totale inter-assureurs : où en est le débat en mars 2026 ?

Qu’est-ce qui change pour l’assurance vie en 2026 ? Au-delà de la fiscalité (PS maintenus à 17,2 %), c’est la question de la transférabilité totale qui agite le marché. L’idée : permettre à un épargnant de transférer son contrat vers un assureur différent, comme c’est déjà le cas pour le Plan d’Épargne Retraite (PER).

Les arguments en faveur sont solides. La transférabilité totale inter-assureurs forcerait la concurrence, ferait baisser les frais, et moderniserait un marché où des millions d’épargnants restent captifs de contrats médiocres par défaut.

Les assureurs, eux, s’y opposent fermement. Leur argument principal : la déstabilisation potentielle des fonds euros. Les fonds euros sont investis en obligations à long terme, et des sorties massives obligeraient les assureurs à vendre ces obligations à perte, avec un risque de spirale négative. Ils mettent aussi en avant le coût technique des transferts de provisions et l’impact sur la rentabilité du secteur.

En mars 2026, aucun texte législatif n’a été adopté. Le Sénat a relancé la discussion, Bercy a partiellement cédé pour les transferts internes, mais la transférabilité inter-assureurs reste bloquée par le lobby des assureurs. Le scénario le plus probable, si un texte venait à être adopté, serait une transférabilité conditionnée à un minimum d’unités de compte, sur le modèle de ce que le Fourgous a fait pour la transformation monosupport vers multisupport.

Les rendements des fonds euros en 2025 (environ 2,65 % net en moyenne, avec des écarts de 1,50 % à 3,50 % selon les contrats) justifient plus que jamais de ne pas rester sur un contrat sous-performant. Pour les épargnants proches de la retraite, notre guide sur la stratégie patrimoniale après 60 ans aborde les arbitrages spécifiques à cette phase de vie.

8.3 La checklist en 10 étapes : transférer son assurance vie pas à pas

Vous avez lu le cadre juridique, la fiscalité, les comportements des assureurs, les stratégies, la procédure et les recours. Pour passer à l’action, cette checklist reprend les 10 étapes dans l’ordre, avec pour chacune l’erreur la plus fréquente à éviter. Le transfert assurance vie vers une autre banque (via un autre distributeur du même assureur) commence ici.

| Étape | À faire | Erreur fréquente à éviter |

|---|---|---|

| 1 | Identifier l’assureur du contrat source (conditions générales, relevé annuel) | Confondre assureur et distributeur (Boursorama n’est pas l’assureur, c’est Generali) |

| 2 | Rechercher un contrat cible chez le même assureur, via un courtier en ligne | Se limiter au même distributeur sans comparer tous les courtiers du même assureur |

| 3 | Contacter le distributeur cible (Linxea, Nalo, Assurancevie.com) | Contacter uniquement l’assureur ; c’est le distributeur cible qui initie la demande |

| 4 | Préparer les 6 documents (CNI, formulaire, KYC, demande signée, RIB, justificatif) | Envoyer un dossier incomplet ; oublier la signature au stylo bleu (Generali) |

| 5 | Envoyer la demande en citant l’article L132-21-1 du Code des assurances | Faire une demande orale non tracée, sans mention de la base légale |

| 6 | Attendre la réponse (2 mois maximum selon l’ACPR) | S’impatienter et racheter précipitamment, perdant l’antériorité fiscale |

| 7 | Si refus : réclamation LRAR en rappelant les conditions légales | Abandonner au premier refus ou accepter un motif non prévu par la loi |

| 8 | Si refus maintenu : saisir le médiateur de l’assurance (mediation-assurance.org) | Saisir le médiateur de l’AMF au lieu du médiateur de l’assurance |

| 9 | Suivre l’instruction du médiateur (6 à 12 mois) | Penser que le silence du médiateur signifie un rejet |

| 10 | Vérifier le transfert effectif : montants, supports, et surtout la clause bénéficiaire | Oublier de reporter la clause bénéficiaire sur le contrat cible |

8.4 Tableau récapitulatif : les 10 réponses essentielles

Vous n’avez pas le temps de tout relire ? Ce tableau résume les dix questions que se pose tout épargnant avant de lancer un transfert d’assurance vie.

| Question | Réponse |

|---|---|

| Puis-je transférer mon assurance vie ? | Oui, si le contrat cible est chez le même assureur et est multisupport |

| Combien ça coûte ? | 0 EUR si le contrat a 10 ans ou plus ; maximum 5 % si moins de 10 ans |

| Mon antériorité fiscale est-elle préservée ? | Oui, intégralement : date d’effet, abattements, clause bénéficiaire, régime successoral |

| Combien de temps ça prend ? | 2 à 4 mois si l’assureur coopère ; 6 à 16 mois avec médiation |

| Que faire si l’assureur refuse ? | Réclamation LRAR, puis médiateur de l’assurance (gratuit, ~90 % de succès) |

| Fourgous ou PACTE ? | Fourgous si contrat monosupport et acceptation de 20 % minimum en UC ; PACTE dans tous les autres cas |

| Rachat-réinvestissement : quand ? | Si les assureurs sont différents, si les plus-values sont faibles, ou si le transfert est durablement bloqué |

| Et après 70 ans ? | Transfert PACTE indispensable pour préserver le régime 990 I (152 500 EUR d’abattement par bénéficiaire) |

| Quel taux de PS en 2026 pour l’AV ? | 17,2 % (exception LFSS 2026, pas 18,6 %) |

| Le transfert déclenche-t-il l’impôt ? | Non, aucun fait générateur fiscal au moment du transfert |

Avec ce tableau et la checklist en 10 étapes, vous avez tout ce qu’il faut pour lancer votre transfert ou prendre la décision de racheter en toute connaissance de cause. Le cadre juridique est clair, le calcul fiscal est fait, les résistances des assureurs sont identifiées, et le parcours de recours est gratuit. Il ne reste plus qu’à agir.

Conclusion

Le transfert d’assurance vie existe dans la loi depuis 2019, mais dans la pratique, c’est un parcours semé d’embûches. Ce qu’on constate régulièrement, c’est que les épargnants qui réussissent leur transfert PACTE sont ceux qui ont préparé leur dossier en amont, identifié précisément leur assureur et leur contrat cible, et surtout anticipé le refus. Avec des frais plafonnés à 0 % après 10 ans de détention et une neutralité fiscale totale, le transfert reste la seule option qui permet de migrer vers un meilleur contrat sans sacrifier l’antériorité fiscale ni déclencher l’imposition sur les plus-values latentes.

L’enjeu le plus sous-estimé reste la transmission. Après 70 ans, le rachat-réinvestissement fait basculer l’intégralité des versements sous le régime de l’article 757 B, avec un abattement global de 30 500 euros au lieu de 152 500 euros par bénéficiaire. À ce stade, le transfert PACTE n’est plus une simple optimisation : c’est un impératif successoral. Et si votre assureur bloque la demande, sachez qu’il n’est pas dans son droit. Le médiateur de l’assurance le confirme dossier après dossier. La LRAR reste votre meilleur levier pour obtenir une réponse formelle et ouvrir la voie à une saisine.

Si vous envisagez de changer de contrat, notre guide sur le fonctionnement de l’assurance vie détaille les mécanismes fiscaux et les critères de choix à maîtriser avant toute décision. Pour comparer les contrats disponibles en ligne, notre comparatif des meilleures assurances vie 2026 passe en revue les offres actuelles. Et une fois le transfert effectué, notre article sur la diversification des supports en assurance vie vous aidera à tirer le meilleur parti de votre nouveau contrat.

Questions fréquentes

Qu’est-ce que la loi PACTE en assurance vie ?

La loi PACTE du 22 mai 2019 a introduit un droit légal de transfert pour les contrats d’assurance vie. Concrètement, l’article L132-21-1 du Code des assurances permet à tout épargnant de transférer l’intégralité de la provision mathématique de son contrat vers un autre contrat chez le même assureur, sans perdre son antériorité fiscale. Trois conditions cumulatives s’appliquent : même assureur, contrat cible multisupport, transfert intégral (pas de transfert partiel). Les frais sont plafonnés par la loi : 5 % maximum si le contrat a moins de 10 ans, 0 % au-delà. Le transfert ne déclenche aucune imposition au moment de l’opération — les plus-values latentes ne sont pas cristallisées. C’est précisément cet avantage qui en fait un outil bien plus intéressant qu’un simple rachat-réinvestissement.

C’est quoi un transfert PACTE ?

Le transfert PACTE consiste à déplacer l’intégralité de l’encours d’un contrat d’assurance vie vers un nouveau contrat, en conservant la date d’origine du contrat source. C’est cette conservation de la date, appelée antériorité fiscale, qui est au cœur du mécanisme : l’épargnant garde ses droits acquis (seuils de 4 ans et 8 ans, abattements annuels, régime successoral), sans les reconstruire à zéro sur un nouveau contrat. Le transfert est nécessairement intégral — il n’existe pas de transfert partiel dans le cadre PACTE. L’assureur doit être identique pour le contrat source et le contrat cible, ce qui n’interdit pas de changer de distributeur : un épargnant avec Boursorama Vie (assuré par Generali) peut transférer vers Nalo (également assuré par Generali), sans quitter Generali. C’est la distinction assureur/distributeur qui détermine si le transfert est possible.

Qu’est-ce que l’amendement Fourgous ?

L’amendement Fourgous, introduit par la loi n° 2005-842, permet de transformer un contrat monosupport (100 % fonds euros) en contrat multisupport chez le même assureur, sans perdre l’antériorité fiscale. La condition clé : arbitrer au minimum 20 % de l’encours vers des unités de compte au moment de la transformation. Contrairement au transfert PACTE, les frais ne sont pas plafonnés par la loi, mais ils sont généralement nuls ou négociables. Le Fourgous n’a pas été abrogé par la loi PACTE : les deux dispositifs coexistent. En pratique, certains assureurs acceptent le Fourgous là où ils refusent le PACTE, parce que c’est une pratique rodée depuis 20 ans. Un épargnant peut même les combiner : effectuer d’abord un Fourgous pour passer en multisupport, puis un transfert PACTE vers un contrat plus performant chez le même assureur.

Est-ce possible de transférer une assurance vie vers une autre banque ?

Oui et non — tout dépend de ce qu’on appelle « banque ». Si le changement de distributeur (la banque ou le courtier qui commercialise le contrat) s’accompagne d’un changement d’assureur, la réponse est non : la loi PACTE exige que l’assureur reste le même. En revanche, si deux distributeurs différents font appel au même assureur, le transfert est possible. Boursorama Vie et Nalo sont tous deux assurés par Generali : un épargnant peut transférer de l’un à l’autre sans quitter Generali. Fortuneo Vie et Linxea Avenir sont tous deux assurés par Suravenir : le transfert est théoriquement possible, même si Suravenir oppose des résistances en pratique. Pour changer d’assureur — passer de Generali à Suravenir, par exemple — il n’existe pas de mécanisme légal à ce jour. La seule option reste le rachat-réinvestissement, avec imposition des plus-values.

Quels sont les frais pour sortir d’une assurance vie ?

En cas de rachat (retrait total ou partiel), la loi n’impose aucun frais de sortie spécifique, mais les plus-values sont imposées : IR 12,8 % + prélèvements sociaux 17,2 % avant 8 ans (soit 30,0 % au total), IR 7,5 % + PS 17,2 % après 8 ans sur la part éligible (soit 24,7 %). À noter : l’assurance vie conserve un taux de PS à 17,2 % en 2026, alors que la LFSS 2026 a relevé ce taux à 18,6 % pour la plupart des autres placements — un avantage fiscal relatif à ne pas négliger. Pour le transfert PACTE, les frais sont plafonnés : 5 % maximum si le contrat a moins de 10 ans, 0 % au-delà. Il existe cependant des frais indirects à surveiller : perte d’un éventuel bonus fonds euros conditionné à une durée de détention, pénalités de rachat anticipé prévues dans les conditions générales du contrat.

Le transfert PACTE est-il possible après 70 ans ?

Oui, la loi ne prévoit aucune limite d’âge. Et après 70 ans, le transfert PACTE est souvent encore plus important qu’avant, précisément pour des raisons successorales. Les versements effectués avant 70 ans bénéficient du régime de l’article 990 I du CGI : abattement de 152 500 euros par bénéficiaire. Si l’épargnant rachète son contrat pour en ouvrir un nouveau, les sommes réinvesties après 70 ans basculent dans le régime de l’article 757 B, avec un abattement global de seulement 30 500 euros, tous bénéficiaires confondus. L’écart peut représenter plusieurs centaines de milliers d’euros pour les héritiers. Le transfert PACTE préserve la date de chaque versement, et donc le régime 990 I pour les sommes versées avant 70 ans. Un point à ne pas oublier : la clause bénéficiaire n’est pas automatiquement transférée, il faut la reporter explicitement sur le contrat cible. Pour aller plus loin sur ces questions de transmission, l’article de Signal Alpha sur les droits de succession détaille le cadre général des abattements et des mécanismes d’exonération.

Le transfert Fourgous est-il toujours possible en 2026 ?

Oui, l’amendement Fourgous n’a pas été supprimé par la loi PACTE. Les deux mécanismes coexistent et restent applicables en 2026. Le Fourgous est utile dans un cas précis : l’épargnant détient un contrat monosupport (100 % fonds euros) que son assureur refuse de transférer dans le cadre PACTE, mais accepte de transformer via Fourgous. La contrainte à respecter : investir au moins 20 % de l’encours en unités de compte lors de la transformation. Pour les épargnants qui ne souhaitent pas prendre trop de risque, cela peut représenter un point de friction. Ceci dit, certains contrats proposent des UC prudentes (fonds obligataires, SCPI, produits structurés à capital garanti) qui permettent de respecter ce seuil sans exposer l’essentiel de l’épargne aux marchés actions. Si vous hésitez entre les différentes enveloppes disponibles pour placer votre épargne après transfert, l’article sur les meilleurs placements en 2026 donne un cadre structuré pour décider.

Qu’est-ce qui change pour l’assurance vie en 2026 ?

Deux évolutions importantes à retenir pour 2026. D’abord, la LFSS 2026 a relevé les prélèvements sociaux à 18,6 % sur la plupart des revenus du capital — dividendes, intérêts, plus-values sur compte-titres, gains sur PEA après 5 ans. L’assurance vie, elle, échappe à cette hausse et conserve un taux de 17,2 %. C’est une exception explicite votée par le Parlement, qui renforce l’attractivité relative de l’enveloppe assurance vie par rapport aux autres placements. Concrètement, racheter son contrat pour réinvestir sur un compte-titres ordinaire coûte désormais 1,4 point de plus en prélèvements sociaux chaque année sur les gains — un argument supplémentaire pour conserver ou transférer plutôt que racheter. Par ailleurs, le Sénat a relancé les débats sur une transférabilité totale inter-assureurs, mais aucun texte n’a été adopté à mars 2026 : changer d’assureur reste impossible sans passer par un rachat. Pour tout ce qui concerne le choix d’un nouveau contrat si vous envisagez de transférer, l’article sur comment souscrire une assurance vie en ligne compare les meilleurs contrats disponibles en 2026, avec les frais et les supports d’investissement détaillés.

Comment réussir un transfert d’assurance vie malgré les résistances ?

Six ans après la loi PACTE, certains assureurs continuent d’opposer des refus qui ne tiennent pas juridiquement. Le parcours qui aboutit repose sur une logique simple : mettre tout par écrit et escalader méthodiquement. D’abord, envoyer la demande par email et par lettre recommandée avec accusé de réception, en citant explicitement l’article L132-21-1 du Code des assurances — ce seul geste signale à l’assureur que vous connaissez vos droits et que vous ne lâcherez pas. En cas de refus, ne pas accepter un motif non prévu par la loi (« contrat déjà de dernière génération », « incompatibilité technique » ou « différence collectif/individuel » ne sont pas des motifs légaux). Après deux mois sans réponse satisfaisante, saisir le médiateur de l’assurance (mediation-assurance.org) — et non le médiateur de l’AMF, qui n’est pas compétent sur ce sujet. La procédure est gratuite. Les propositions du médiateur sont suivies dans environ 90 % des cas. La principale contrainte, c’est le temps : comptez 6 à 16 mois selon l’assureur et le niveau de résistance. Le rapport annuel 2024 du médiateur confirme une hausse des litiges liés aux transferts PACTE, signe que les résistances persistent mais que les épargnants gagnent en ayant recours.