Vous versez 500 euros par mois sur votre assurance vie depuis des années, sans jamais avoir regardé combien les frais vous coûtent réellement. C’est un schéma que l’on croise en permanence : un contrat souscrit en agence, des frais sur versement de 2 ou 3 %, des frais de gestion proches de 1 % par an, et au bout de 30 ans, près de 80 000 euros de capital en moins par rapport à un contrat en ligne facturant 0 % à l’entrée et 0,50 % de gestion. En 2026, l’écart se creuse encore : les meilleurs fonds euros en ligne affichent 3,00 à 3,13 % de rendement contre 2,60 % en moyenne sur le marché, et l’assurance vie conserve ses prélèvements sociaux à 17,2 % quand le reste du capital passe à 18,6 %. Autrement dit, ne rien changer revient à accepter une perte silencieuse, mois après mois.

Mais comment distinguer un bon contrat en ligne d’un contrat à éviter ? Quels frais comparer en priorité, quels pièges fiscaux guettent à la souscription, et surtout quel contrat correspond à votre profil ? On va tout comparer, chiffres à l’appui, de la grille de frais jusqu’à la procédure concrète pour souscrire.

Pourquoi ouvrir une assurance vie en ligne plutôt qu’en agence ?

L’assurance vie reste le premier placement des Français, avec 2 107 milliards d’euros d’encours fin 2025 selon France Assureurs. Pourtant, la majorité des contrats sont encore souscrits en agence, avec des frais qui amputent le rendement année après année. La vraie question n’est pas « faut-il ouvrir une assurance vie ? » mais plutôt : pourquoi la souscrire en ligne plutôt qu’en agence, et combien cela change-t-il réellement ? On va chiffrer l’écart de frais, mesurer son impact sur 30 ans, puis regarder ce que les contrats en ligne proposent en termes de supports d’investissement.

L’écart de frais : le chiffrer pour le croire

Le premier réflexe quand on compare un contrat en ligne et un contrat d’agence, c’est de regarder les frais. Et l’écart saute aux yeux.

| Type de frais | Contrat en ligne | Contrat agence traditionnelle | Écart |

|---|---|---|---|

| Frais sur versement | 0 % | 1 % à 5 % (maximum légal 5 %) | 1 à 5 points |

| Frais d’arbitrage | 0 % | 0,50 % à 1 % | 0,50 à 1 point |

| Frais de gestion fonds euros | 0,50 % à 0,75 % | 0,60 % à 1,00 % | 0 à 0,50 point |

| Frais de gestion UC | 0,50 % à 0,60 % | 0,80 % à 1,00 % | 0,20 à 0,50 point |

| Frais de gestion pilotée (surcoût) | 0 % à 0,30 % | 0,20 % à 0,50 % | Variable |

Données à jour — mars 2026.

Les frais sur versement assurance vie sont la couche la plus visible et la plus discriminante entre les deux types de contrats. Sur un versement unique de 50 000 euros en agence avec 3 % de frais d’entrée, 1 500 euros sont prélevés avant même d’être investis. En ligne : 0 euro. Le maximum légal de 5 % est fixé par le Code des assurances (article L132-5-2), et certaines agences n’hésitent pas à s’en approcher.

Pour comprendre supports, fiscalité et tout ce qu’il faut savoir pour choisir et optimiser son contrat, voici le guide de référence : Assurance vie fonctionnement.

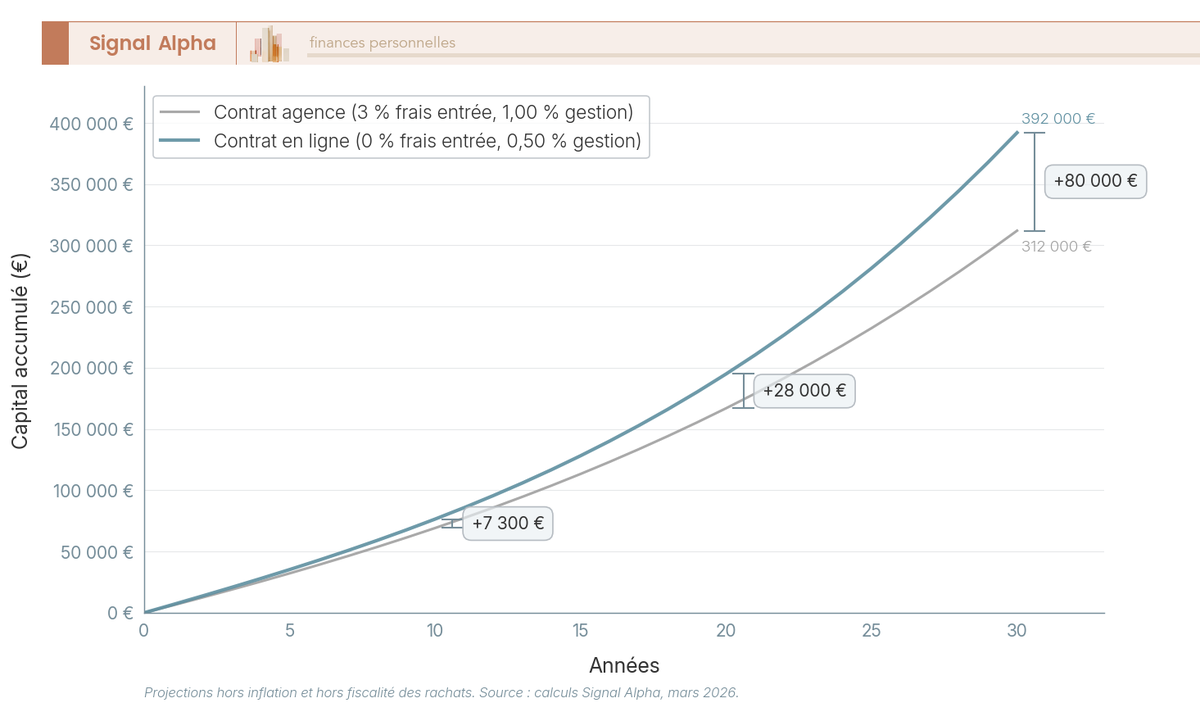

Impact cumulé : 80 000 euros d’écart sur 30 ans

L’écart de frais unitaires paraît modeste en apparence. Mais sur la durée, l’effet composé transforme ces dixièmes de point en dizaines de milliers d’euros. Prenons une simulation simple : 500 euros versés chaque mois, rendement brut de 5 % par an.

| Durée | Capital contrat en ligne (0 % entrée, 0,50 % gestion UC) | Capital contrat agence (3 % entrée, 1 % gestion UC) | Écart |

|---|---|---|---|

| 10 ans | ~76 500 € | ~69 200 € | ~7 300 € |

| 20 ans | ~195 000 € | ~167 000 € | ~28 000 € |

| 30 ans | ~392 000 € | ~312 000 € | ~80 000 € |

Projections hors inflation et fiscalité des rachats. Données à jour — mars 2026.

Le rendement assurance vie sur 10 ans fait déjà apparaître un écart de l’ordre de 7 300 euros, un chiffre qui s’amplifie considérablement sur 20 et 30 ans sous l’effet des intérêts composés. L’explication est double : les frais sur versement amputent le capital investi dès le départ (chaque mois, 3 % de 500 euros ne travaillent jamais), et l’écart de frais de gestion de 0,50 point se cumule de façon exponentielle d’année en année.

80 000 euros d’écart sur 30 ans, ce n’est pas un argument théorique : c’est la différence entre un capital de 312 000 euros et un capital de 392 000 euros pour exactement le même effort d’épargne mensuel. Et cet écart ne tient même pas compte d’un deuxième avantage des contrats en ligne : l’accès à des supports d’investissement plus performants.

Un univers d’investissement deux à trois fois plus large

L’avantage du contrat en ligne ne s’arrête pas aux frais. Le catalogue de supports disponibles est un différenciateur tout aussi important, et c’est souvent celui qui fait pencher la balance pour les épargnants avertis.

| Critère | Contrat en ligne (meilleurs) | Contrat agence (typique) |

|---|---|---|

| Nombre total d’UC | 600 à 1 000+ | 50 à 200 |

| ETF / trackers | 30 à 70+ | 0 à 5 |

| SCPI | 20 à 31+ | 0 à 10 |

| SCI / OPCI | 5 à 15 | 0 à 3 |

| Fonds obligataires / monétaires | Large choix | Fonds maison principalement |

Données à jour — mars 2026.

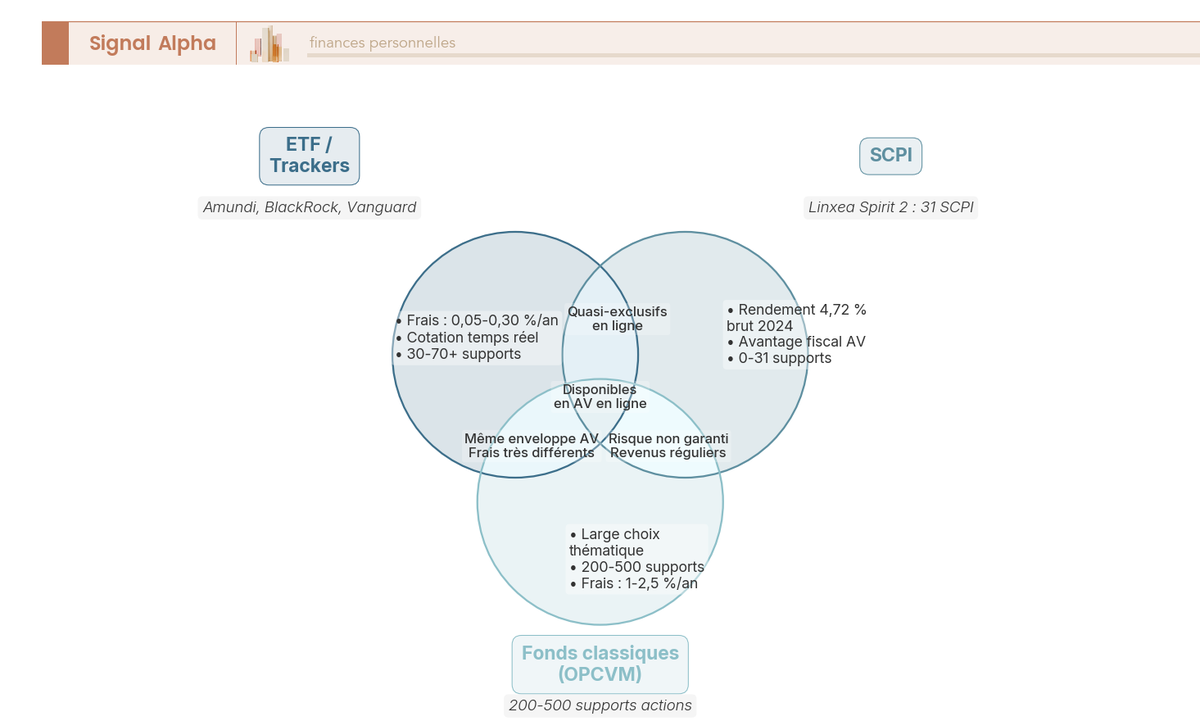

Dans toute assurance vie en ligne sérieuse, l’étendue des unités de compte disponibles constitue l’un des critères les plus différenciants. Linxea Spirit 2, par exemple, donne accès à plus de 730 unités de compte, dont 67 ETF et 31 SCPI. Les ETF (fonds indiciels cotés) répliquent des indices boursiers à des frais réduits, entre 0,05 % et 0,30 % par an. C’est un avantage considérable par rapport aux OPCVM actifs, facturés entre 1 % et 2,50 % par an, qui constituent l’essentiel de l’offre en agence. Pour aller plus loin sur le fonctionnement de ces supports, consultez notre guide ETF.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’accéder à l’immobilier tertiaire sans gestion directe, avec un rendement moyen de 4,72 % brut en 2024 selon l’ASPIM. En assurance vie, les revenus SCPI bénéficient de la fiscalité avantageuse de l’enveloppe, ce qui peut changer significativement le rendement net par rapport à une détention en direct. Pour approfondir ce sujet, découvrez notre guide pour investir en immobilier papier.

L’avantage financier du contrat en ligne est désormais quantifié : moins de frais, plus de supports, un écart de 80 000 euros sur 30 ans. Mais pour comparer les offres concrètes, encore faut-il comprendre comment fonctionne un contrat d’assurance vie de l’intérieur : ses composants, ses acteurs, ses couches de frais. C’est le prérequis pour choisir de façon éclairée.

Comment fonctionne un contrat d’assurance vie en ligne : les fondamentaux à maîtriser

L’avantage financier de l’assurance vie en ligne est chiffré. Ceci dit, avant de se lancer dans un comparatif d’offres, il faut comprendre ce qui se passe sous le capot. Qui est responsable de quoi ? Quels sont les supports d’investissement ? Et surtout : où se cachent les frais ? On part de l’architecture du contrat pour arriver aux détails qui font la différence au moment de choisir.

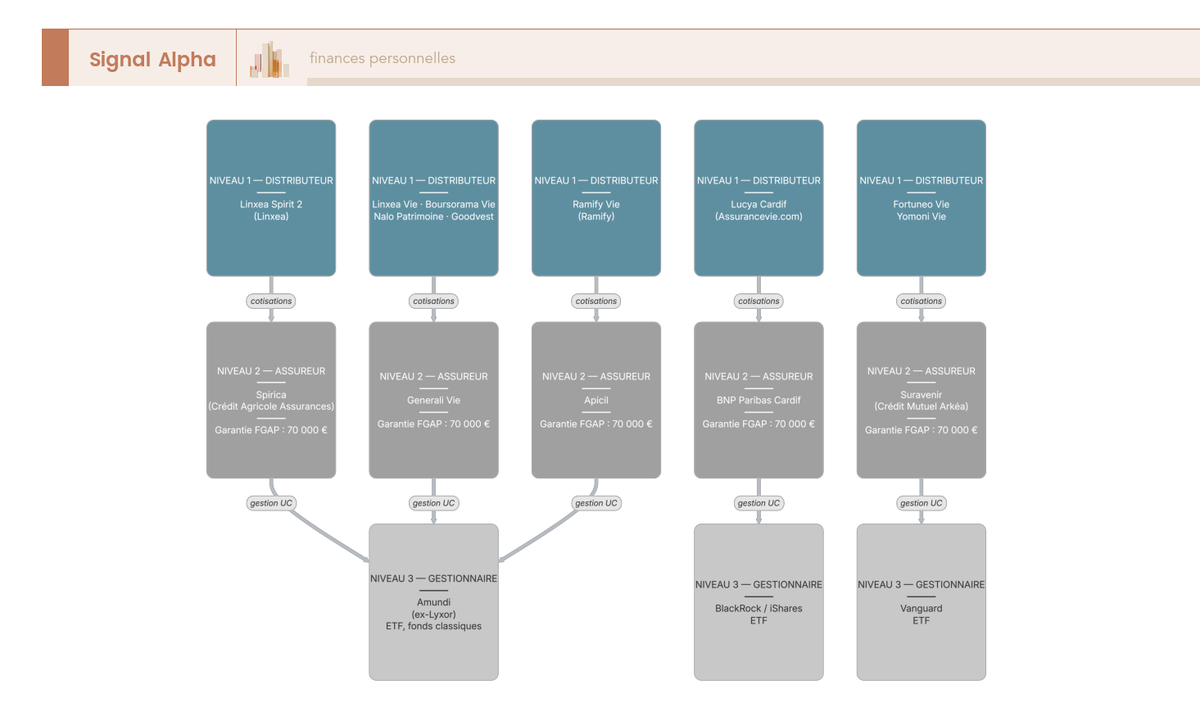

Distributeur, assureur, gestionnaire : qui fait quoi ?

Une confusion que l’on voit très souvent : l’épargnant pense signer avec Linxea ou Boursorama, alors qu’il signe avec un assureur. Le nom commercial, c’est le distributeur, l’interface. L’assureur, c’est la compagnie qui porte le contrat, garantit le fonds euros et encaisse les primes.

La question « assurance vie banque ou assureur : avec qui signe-t-on vraiment ? » revient régulièrement. La réponse est toujours l’assureur, jamais le distributeur.

| Contrat | Distributeur | Assureur | Statut distributeur |

|---|---|---|---|

| Linxea Spirit 2 | Linxea | Spirica (Crédit Agricole Assurances) | Courtier en ligne (CIF) |

| Linxea Vie | Linxea | Generali Vie | Courtier en ligne (CIF) |

| Boursorama Vie | Boursorama (BoursoBank) | Generali Vie | Banque en ligne |

| Fortuneo Vie | Fortuneo | Suravenir (Crédit Mutuel Arkéa) | Banque en ligne |

| Lucya Cardif | Assurancevie.com | BNP Paribas Cardif | Courtier en ligne |

| Yomoni Vie | Yomoni | Suravenir | Fintech (CIF + SGP) |

| Nalo Patrimoine | Nalo | Generali Vie | Fintech (CIF) |

| Ramify Vie | Ramify | Apicil | Fintech (CIF + SGP) |

| Goodvest | Goodvest | Generali Vie | Fintech (CIF) |

Cette distinction est loin d’être anecdotique : elle a un impact direct sur la garantie FGAP. Deux contrats chez le même assureur, même via des distributeurs différents, partagent la même garantie de 70 000 euros. Par exemple, Boursorama Vie et Linxea Vie sont tous deux assurés par Generali : si vous détenez les deux, votre garantie chez Generali reste plafonnée à 70 000 euros au total, pas 70 000 euros par contrat.

Les courtiers en ligne comme Linxea et Assurancevie.com détiennent le statut CIF (Conseiller en Investissement Financier) et sont inscrits à l’ORIAS. L’ACPR supervise les assureurs, l’AMF supervise les CIF.

Fonds euros : le support garanti en capital

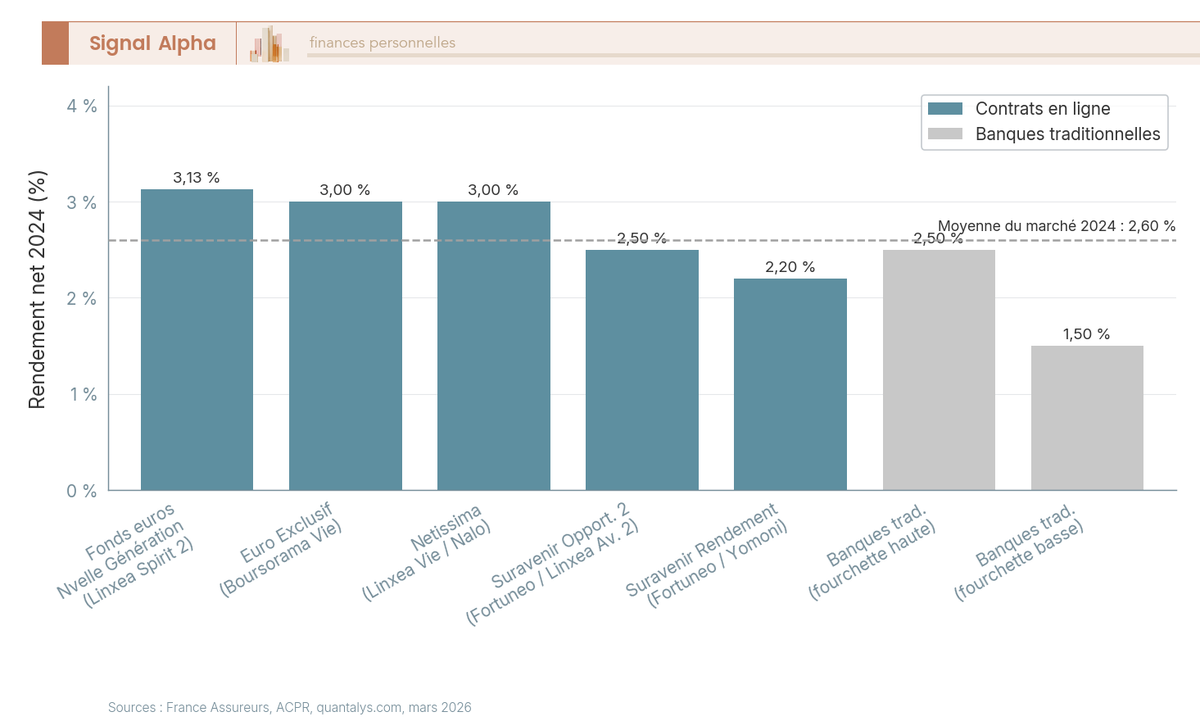

Le fonds en euros capital garanti repose sur un principe simple : l’assureur s’engage à restituer au moins les sommes versées nettes de frais de gestion, quelle que soit l’évolution des marchés. Le rendement est annoncé chaque année en début d’année suivante. Côté composition, les fonds euros investissent typiquement 70 à 80 % en obligations, 10 à 15 % en immobilier et 5 à 10 % en actions.

Les meilleurs fonds euros des contrats en ligne surperforment nettement la moyenne du marché :

| Fonds euros | Contrat | Assureur | Rendement 2024 |

|---|---|---|---|

| Fonds euros Nouvelle Génération | Linxea Spirit 2 | Spirica | 3,13 % |

| Euro Exclusif | Boursorama Vie | Generali | 3,00 % (base, hors boost UC) |

| Netissima | Linxea Vie / Nalo | Generali | 3,00 % |

| Suravenir Opportunités 2 | Fortuneo / Linxea Avenir 2 | Suravenir | 2,50 % |

| Suravenir Rendement | Fortuneo / Linxea Avenir 2 | Suravenir | 2,20 % |

Données à jour — mars 2026.

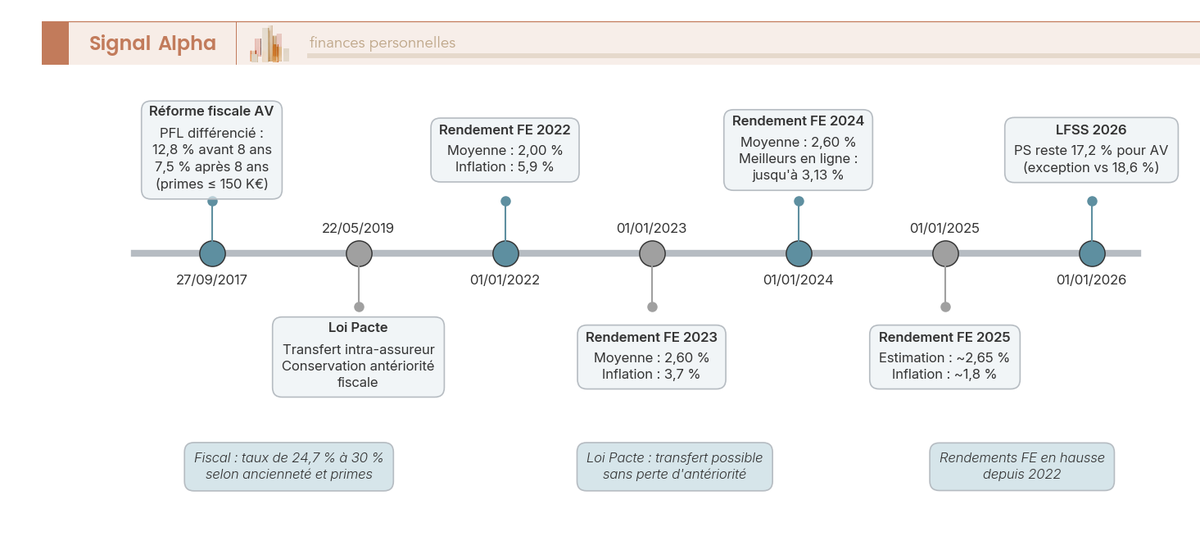

Côté marché global, le rendement moyen des fonds euros a évolué comme suit :

| Année | Rendement moyen fonds euros (marché) | Inflation (glissement annuel, déc.) |

|---|---|---|

| 2022 | 2,00 % | 5,9 % |

| 2023 | 2,60 % | 3,7 % |

| 2024 | 2,60 % | ~2,0 % |

| 2025 | ~2,65 % (estimation préliminaire) | ~1,8 % (prévision) |

Sources : France Assureurs, ACPR. Données à jour — mars 2026.

Les meilleurs fonds euros en ligne affichent donc entre 3,00 % et 3,13 % en 2024, contre 2,60 % pour la moyenne du marché. L’écart s’explique par des frais de gestion plus bas (0,50 à 0,75 % contre 0,80 à 1,00 % en agence) et une politique d’investissement plus dynamique.

Un bémol sur les fonds euros boostés : les rendements les plus élevés (3 % et au-delà) sont souvent conditionnés à un pourcentage minimum d’unités de compte dans le contrat. Suravenir Opportunités 2, par exemple, exige 50 % minimum en UC pour être accessible. Vérifiez toujours les conditions d’accès avant de vous laisser séduire par le taux affiché.

Pour les épargnants qui souhaitent placer une partie de leur capital sur un support sécurisé à court terme, découvrez aussi nos solutions pour placer sa trésorerie.

Unités de compte : ETF, SCPI, OPCVM et les autres

Contrairement au fonds euros, les unités de compte ne sont pas garanties en capital. Le risque de perte est porté intégralement par vous, l’épargnant. En contrepartie, le potentiel de rendement est nettement supérieur sur le long terme.

| Type de support | Description | Frais internes typiques | Disponibilité en ligne |

|---|---|---|---|

| ETF / trackers | Répliquent un indice (MSCI World, S&P 500, CAC 40) | 0,05 à 0,30 %/an | 30 à 70+ supports |

| OPCVM actions | Gestion active, stock picking | 1,00 à 2,50 %/an | 200 à 500 supports |

| OPCVM obligations | Fonds obligataires (souverain, corporate, high yield) | 0,30 à 1,00 %/an | 50 à 150 supports |

| SCPI | Immobilier tertiaire/commercial, rendement 4,72 % brut moyen 2024 | 0 % TER (frais souscription 0 à 6 %) | 20 à 31+ supports |

| SCI | Immobilier diversifié (bureau, résidentiel, santé) | 0,50 à 1,00 %/an | 5 à 15 supports |

| OPCI | Immobilier + liquidité (60 % immo + 40 % financier) | 1,00 à 2,00 %/an | 2 à 8 supports |

| Fonds monétaires | Placement court terme, faible risque | 0,05 à 0,20 %/an | Variable |

Données à jour — mars 2026.

Pour rendre la comparaison concrète, prenons un assurance vie exemple avec 100 % d’ETF : les frais internes annuels tombent à 0,05 à 0,30 %, contre 1,00 à 2,50 % pour des OPCVM actifs équivalents. Sur 20 ans, cette différence de frais internes représente plusieurs dizaines de milliers d’euros de rendement net supplémentaire. Les principaux gestionnaires ETF accessibles dans les meilleurs contrats en ligne : Amundi (incluant l’ancienne gamme Lyxor), BlackRock/iShares et Vanguard. Linxea Spirit 2 propose notamment des ETF Vanguard LifeStrategy, qui combinent actions et obligations dans un seul support.

Concernant les SCPI en assurance vie, les frais de souscription sont souvent réduits voire nuls dans le contrat AV (contre 8 à 12 % en détention directe). En revanche, l’assureur prélève une commission sur les loyers pouvant atteindre 10 à 15 % des revenus distribués. Le rendement net en AV est donc typiquement 10 à 15 % inférieur à la détention directe, mais cet écart est souvent compensé par l’avantage fiscal de l’enveloppe assurance vie.

Pour comprendre comment répartir concrètement fonds euros, actions, immobilier et produits alternatifs dans votre contrat, consultez : Diversifier son assurance vie.

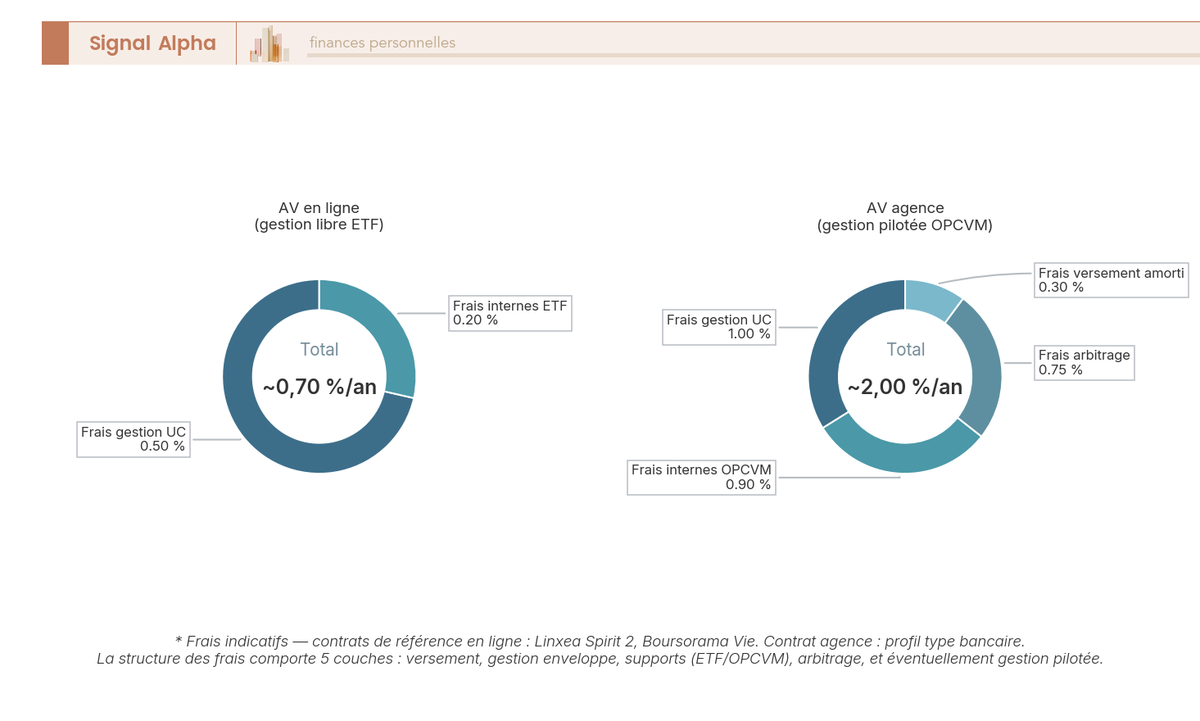

Les 5 couches de frais : la grille de lecture pour comparer

Les frais d’un contrat d’assurance vie se décomposent en cinq niveaux. La première couche, les frais versement assurance vie, est la plus facile à repérer : 0 % dans tous les contrats en ligne de référence, contre 1 à 5 % en agence bancaire. Mais c’est la cinquième couche, les frais internes des supports, qui est le piège le plus sous-estimé.

| Couche de frais | Définition | En ligne | En agence |

|---|---|---|---|

| 1. Frais sur versement | Prélevés sur chaque versement | 0 % | 1 à 5 % |

| 2. Frais de gestion fonds euros | Annuels, sur l’encours fonds euros | 0,50 à 0,75 % | 0,60 à 1,00 % |

| 3. Frais de gestion UC | Annuels, sur l’encours UC | 0,50 à 0,60 % | 0,80 à 1,00 % |

| 4. Frais d’arbitrage | À chaque réallocation entre supports | 0 % | 0,50 à 1,00 % |

| 5. Frais internes des supports (TER) | Propres au fonds, indépendants du contrat | 0,05 à 2,00 % | 0,05 à 2,00 % |

Données à jour — mars 2026.

La cinquième couche est techniquement identique en ligne et en agence : un ETF MSCI World coûte environ 0,20 % par an quel que soit le contrat. La différence, c’est que les contrats en ligne donnent accès aux ETF, alors que les contrats d’agence proposent surtout des OPCVM actifs facturés entre 1 % et 2,50 % par an. En pratique, cela change tout.

Quand on additionne les cinq couches, un épargnant investissant 100 % en UC sur un contrat en ligne avec des ETF paie environ 0,70 à 0,80 % par an au total. En agence, avec des OPCVM actifs : 1,80 à 2,00 % par an. L’écart annuel de 1,00 à 1,20 point paraît modeste, mais c’est précisément lui qui produit les 80 000 euros de différence sur 30 ans.

Vous avez à présent une vision claire de l’architecture d’un contrat en ligne : trois niveaux d’acteurs, deux types de supports (fonds euros et UC), et cinq couches de frais dont certaines sont invisibles. Tout cela étant acquis, faut-il gérer soi-même ses supports ou déléguer à un professionnel ?

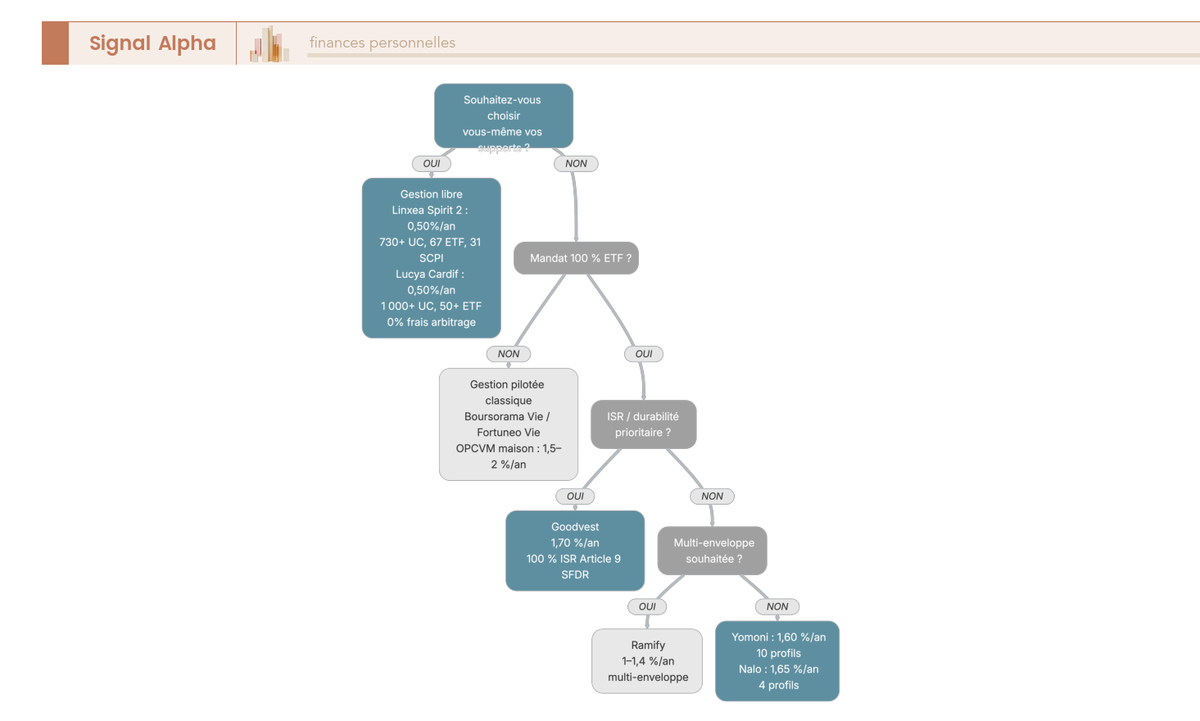

Gestion libre, pilotée ou déléguée : quel mode de gestion choisir ?

Les supports et les frais sont clairs. Qui pilote l’allocation, en revanche, c’est une décision qui change à la fois le coût et le niveau d’implication. Trois options existent, avec des niveaux d’autonomie et de coût très différents. On part du comparatif global pour comprendre les distinctions, puis on regarde les cas concrets : les robo-advisors d’un côté, les contrats de référence en gestion libre de l’autre.

Comparatif des trois modes de gestion

| Critère | Gestion libre | Gestion pilotée / profilée | Gestion sous mandat (robo-advisor) |

|---|---|---|---|

| Qui décide l’allocation ? | L’épargnant | Profil de risque, allocation automatique | Algorithme + comité d’investissement |

| Autonomie | Totale | Limitée (choix du profil) | Aucune (déléguée) |

| Frais supplémentaires | 0 % | 0 à 0,30 %/an | 0,50 à 1,60 %/an |

| Supports utilisés | Tous (ETF, SCPI, OPCVM) | OPCVM sélectionnés ou ETF | Principalement ETF |

| Adapté pour | Épargnant actif, connaisseur | Délégation partielle | Délégation totale |

La meilleure assurance vie gestion pilotée dépend avant tout du type d’allocation utilisée : OPCVM de la maison mère ou ETF low-cost. L’écart de coût peut atteindre 1 point par an, ce qui n’a rien de négligeable. La gestion pilotée proposée par les courtiers classiques (par exemple chez Boursorama Vie) utilise généralement des OPCVM de la maison mère de l’assureur, avec des frais internes élevés. La gestion sous mandat des robo-advisors, en revanche, s’appuie principalement sur des ETF, ce qui réduit significativement les frais internes.

Si vous hésitez encore entre ces trois options, prenez le temps de déterminer votre profil d’investisseur : c’est le meilleur point de départ pour faire un choix adapté.

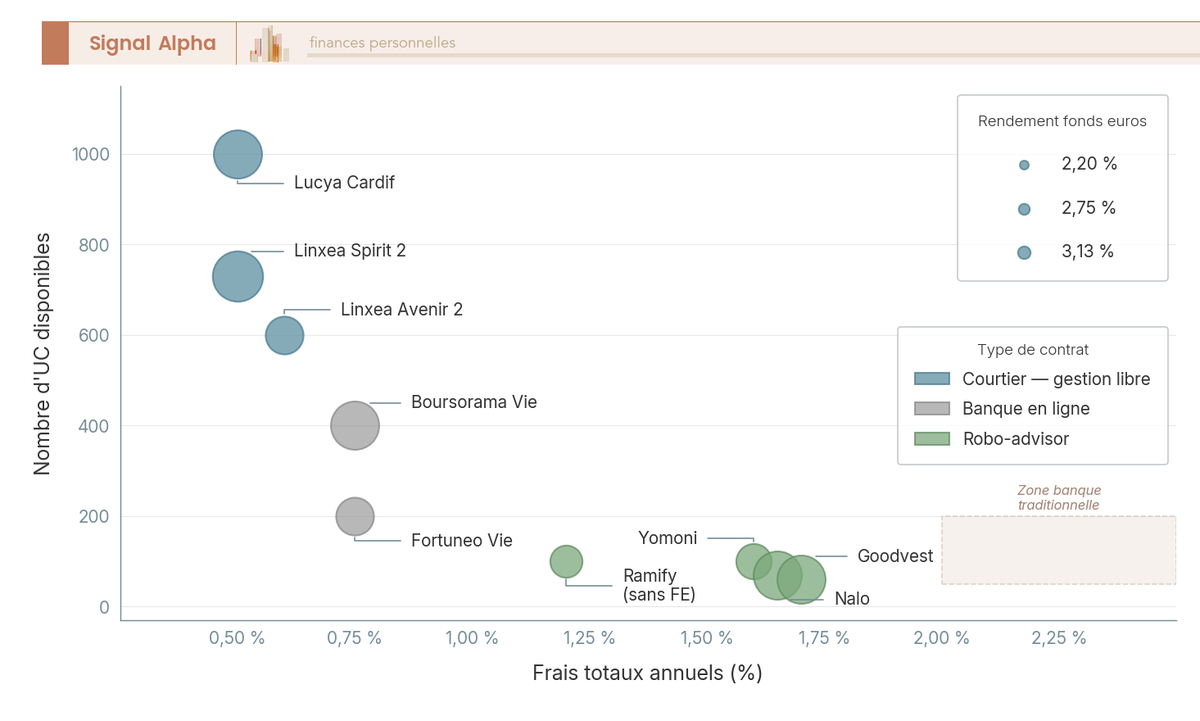

Les robo-advisors : Yomoni, Nalo, Ramify, Goodvest

Les robo-advisors constituent la solution la plus déléguée : vous choisissez un profil de risque, l’algorithme fait le reste. Quatre acteurs se partagent l’essentiel du marché.

| Critère | Yomoni | Nalo | Ramify | Goodvest |

|---|---|---|---|---|

| Assureur | Suravenir | Generali Vie | Apicil | Generali Vie |

| Frais tout compris | 1,60 %/an | 1,65 %/an | 1 à 1,4 %/an | 1,70 %/an |

| Dont frais d’enveloppe | 0,60 % | 0,75 % | 0,50 % | 0,75 % |

| Dont frais de mandat | 0,70 % | 0,55 % | 0,50 à 0,60 % | 0,90 % |

| Dont frais internes ETF | ~0,30 % | ~0,35 % | ~0,20 à 0,30 % | ~0,25 % |

| Profils de risque | 10 | 4 (personnalisé) | 5 à 6 | 5 |

| Spécificité | Pioneer, 9+ ans d’historique | Multi-projets, sécurisation progressive | Multi-enveloppe (AV + PER + SCPI + CAT) | 100 % ISR, Article 9 SFDR |

| Versement initial minimum | 1 000 € | 1 000 € | 1 000 € | 1 000 € (300 € si < 26 ans) |

| Versements programmés min. | 50 €/mois | 50 €/mois | 100 €/mois | 50 €/mois |

Données à jour — mars 2026.

Pour évaluer si ce surcoût est acceptable, rapportez-le au taux intérêt assurance vie attendu selon votre profil de risque. Un écart de 0,30 à 0,90 point annuel de frais supplémentaires par rapport à la gestion libre, c’est considérable sur 15 ou 20 ans. Le robo-advisor n’est justifié que pour l’épargnant qui ne souhaite pas gérer lui-même son allocation.

Nalo se distingue par sa gestion multi-projets : un seul contrat, plusieurs poches avec des horizons et des allocations différentes (retraite, immobilier, précaution). Goodvest est positionné 100 % investissement socialement responsable, labellisé Article 9 SFDR, le niveau le plus exigeant de la réglementation européenne. Ramify propose une plateforme unifiée combinant AV, PER, SCPI et CAT, ce qui simplifie la gestion patrimoniale globale.

Note de Tom : j’ai testé plusieurs de ces solutions de gestion déléguée et ce qui ressort, c’est que la vraie question n’est pas « quel robo-advisor choisir » mais « est-ce que je suis prêt à payer 0,50 à 1 point de frais en plus chaque année pour ne pas avoir à m’en occuper ». Quand on sait choisir 3 ou 4 ETF, la gestion libre fait le travail à moindre coût. Quand on n’a ni le temps ni l’envie, le surcoût du robo est un investissement raisonnable dans sa tranquillité.

Gestion libre : les contrats de référence

Si vous préférez garder la main, la gestion libre est l’option la plus économique et la plus flexible : tous les supports sont accessibles, sans surcoût de mandat, et c’est vous qui décidez des arbitrages.

| Contrat | Frais gestion UC | Nombre UC | ETF | SCPI | Frais arbitrage |

|---|---|---|---|---|---|

| Linxea Spirit 2 | 0,50 % | 730+ | 67 | 31 | 0 % |

| Lucya Cardif | 0,50 % | 1 000+ | 50+ | 20+ | 0 % |

| Linxea Avenir 2 | 0,60 % | 600+ | 88 | 20+ | 0 % |

| Boursorama Vie | 0,75 % | 400+ | 10+ | Quelques | 0 % |

| Fortuneo Vie | 0,75 % | 200+ | 10+ | 6+ | 0 % |

Données à jour — mars 2026.

Linxea Spirit 2 est la référence pour la gestion libre : frais de gestion UC les plus bas du marché (0,50 %), 67 ETF et surtout 31 SCPI, l’offre immobilière la plus large du marché. Lucya Cardif, lancé en juin 2023 par Assurancevie.com avec BNP Paribas Cardif, rivalise sérieusement avec un catalogue de plus de 1 000 UC et des offres bonus fonds euros régulières.

Au-delà des frais UC, le meilleur fond euro assurance vie proposé par le contrat est un critère décisif si vous maintenez une poche sécurisée dans votre allocation. Spirica Nouvelle Génération (3,13 % en 2024) et Euro Exclusif (3,00 %) placent Linxea Spirit 2 et Boursorama Vie en tête sur ce critère.

Boursorama Vie propose désormais quelques SCPI en UC, mais son offre immobilière reste limitée par rapport à Linxea Spirit 2 ou Lucya Cardif. Si vous cherchez à combiner ETF et SCPI dans un même contrat, Linxea Spirit 2 reste la valeur sûre.

Vous savez désormais quel mode de gestion correspond à votre profil. Pour passer à l’action, il faut maintenant comparer les contrats concrets avec un tableau multi-critères et un aiguillage par profil d’épargnant.

Comparatif des meilleurs contrats d’assurance vie en ligne en 2026

Le mode de gestion est choisi. Reste à répondre à la question concrète : quel contrat ouvrir en mars 2026 ? On commence par un comparatif multi-critères qui met tout à plat, puis on affine par profil d’épargnant.

Tableau comparatif multi-critères (mars 2026)

Notre comparatif assurance vie 2026 réunit les 8 contrats de référence sur 13 critères : frais, univers d’investissement, rendement fonds euros et versement minimal. Un seul tableau pour voir l’essentiel d’un coup d’oeil.

| Critère | Linxea Spirit 2 | Lucya Cardif | Boursorama Vie | Fortuneo Vie | Yomoni | Nalo | Ramify | Goodvest |

|---|---|---|---|---|---|---|---|---|

| Assureur | Spirica | BNP Cardif | Generali | Suravenir | Suravenir | Generali | Apicil | Generali |

| Frais versement | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais gestion UC | 0,50 % | 0,50 % | 0,75 % | 0,75 % | 0,60 % | 0,75 % | 0,50 % | 0,75 % |

| Frais gestion fonds euros | 0,50 % | 0,50 % | 0,75 % | 0,60 % | 0,60 % | 0,75 % | — | 0,75 % |

| Frais arbitrage | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Surcoût gestion pilotée | 0 % | 0 % | 0 % | 0 % | 0,70 % | 0,55 % | 0,50 à 0,60 % | 0,90 % |

| Nombre UC | 730+ | 1 000+ | 400+ | 200+ | ~100 (ETF) | ~70 (ETF) | ~100 | ~60 (ISR) |

| ETF | 67 | 50+ | 10+ | 10+ | Oui (gestion) | Oui (gestion) | Oui (gestion) | Oui (ISR) |

| SCPI | 31 | 20+ | Quelques | 6+ | 0 | 0 | Oui | 0 |

| Versement initial min. | 500 € | 500 € | 300 € | 100 € | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Versements programmés | 100 €/mois | 50 €/mois | 50 €/mois | 100 €/mois | 50 €/mois | 50 €/mois | 100 €/mois | 50 €/mois |

| Mode de gestion | Libre + pilotée | Libre + pilotée | Libre + pilotée | Libre + pilotée | Mandat ETF | Mandat ETF | Mandat ETF | Mandat ISR |

| Adapté pour | Gestion libre autonome | Large choix ETF | Client Bourso, simplicité | Client Fortuneo | Délégation totale | Multi-projets | Multi-enveloppe | Conviction ISR |

Données à jour — mars 2026.

Trois contrats se détachent nettement pour la gestion libre : Linxea Spirit 2 et Lucya Cardif affichent les frais de gestion UC les plus bas du marché (0,50 %), avec un catalogue de supports deux à trois fois plus large que la moyenne. Ramify complète le trio avec des frais identiques, mais dans une logique multi-enveloppe qui combine AV, PER et SCPI sur une seule plateforme. Pour la gestion déléguée, l’écart de frais tout compris entre Ramify (1 à 1,4 %/an) et Goodvest (1,70 %/an) représente 0,30 à 0,70 point par an, un différentiel qui se cumule lourdement sur 15 ou 20 ans.

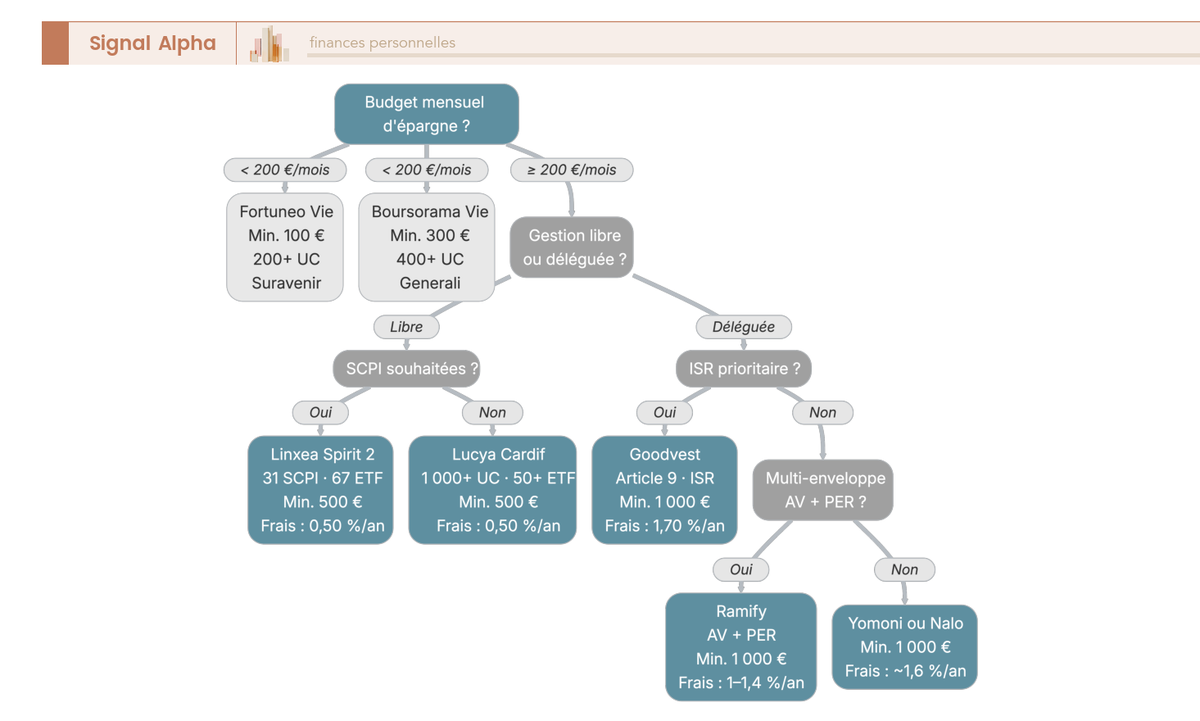

Quel contrat selon votre profil ?

Le tableau multi-critères met tout à plat. Mais le bon contrat dépend de votre situation : budget mensuel, appétence pour la gestion, sensibilité ISR, besoin de SCPI.

| Profil | Contrats recommandés | Raison |

|---|---|---|

| Débutant, petit budget (<200 €/mois) | Fortuneo Vie, Boursorama Vie | Versement initial faible (100 à 300 €), interface simple |

| Épargnant autonome, gestion libre | Linxea Spirit 2, Lucya Cardif | Frais UC 0,50 %, large choix ETF et SCPI |

| Épargnant souhaitant déléguer | Yomoni, Nalo | Gestion 100 % ETF automatisée |

| Conviction ISR / écologique | Goodvest | Seul robo 100 % Article 9, fonds thématiques durables |

| Multi-enveloppe (AV + PER + SCPI) | Ramify | Plateforme unifiée, frais compétitifs |

| Diversification immobilière en AV | Linxea Spirit 2 | 31 SCPI, frais gestion UC 0,50 % |

Données à jour — mars 2026.

Vous vous demandez quelle banque propose la meilleure assurance vie pour commencer ? Les contrats bancaires en ligne, à versement initial faible et interface simplifiée, constituent souvent le point d’entrée le plus adapté. Boursorama Vie et Fortuneo Vie permettent de démarrer avec 100 à 300 euros et d’accéder à une gestion pilotée sans surcoût. L’épargnant autonome, lui, a tout intérêt à se tourner vers Linxea Spirit 2 ou Lucya Cardif : 0,50 % de frais de gestion UC, 67 ETF et 31 SCPI chez Linxea Spirit 2, c’est un univers d’investissement qu’aucun contrat d’agence ne peut offrir.

Si votre objectif est de structurer une allocation globale en fonction de votre capital disponible, consultez notre guide pour choisir ses placements selon son capital.

Le contrat est identifié. Mais entre le moment où vous savez quel contrat ouvrir et le moment où votre épargne commence réellement à travailler, il y a un parcours de souscription à connaître : combien de temps, quels documents, quelles opérations sont possibles ensuite ?

Souscrire une assurance vie en ligne pas à pas : la procédure complète

Le contrat est choisi, et la bonne nouvelle, c’est que l’ouverture prend entre 10 et 20 minutes depuis un ordinateur ou un smartphone. On détaille les documents à rassembler, le parcours étape par étape, puis la gestion courante une fois le contrat actif.

Les pièces justificatives à préparer

Avant de lancer la souscription, rassemblez vos documents. La réglementation KYC (Know Your Customer) impose à tous les distributeurs de vérifier l’identité et le profil du souscripteur.

Les pièces requises sont les suivantes :

- Pièce d’identité en cours de validité : carte nationale d’identité ou passeport

- Justificatif de domicile de moins de 3 mois : facture EDF, avis d’imposition ou facture de téléphone fixe

- RIB du compte bancaire de prélèvement (pour les versements et les rachats)

- Questionnaire investisseur : horizon de placement, tolérance au risque, connaissances financières

- Avis d’imposition : parfois demandé pour vérifier le profil patrimonial

La transmission est 100 % dématérialisée : un scan ou une photo nette de chaque document, téléchargée directement dans l’espace client. Ces mêmes justificatifs, CNI, justificatif de domicile et RIB, font partie des documents à fournir pour toucher une assurance vie lors d’un rachat ou d’un règlement en cas de décès. Autant les avoir sous la main dès le départ.

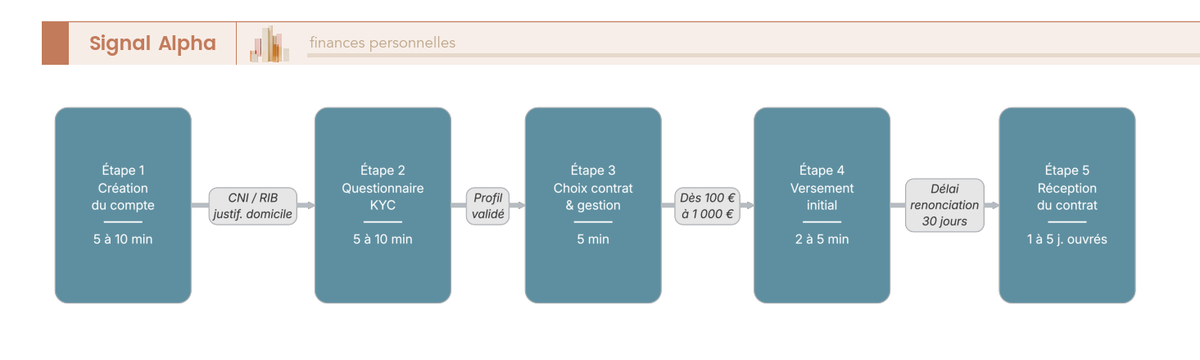

Le parcours en 5 étapes : du clic à l’ouverture

En pratique, la souscription se déroule en cinq étapes, toutes réalisables en ligne.

| Étape | Action | Durée estimée |

|---|---|---|

| 1. Création du compte | Inscription en ligne, renseignement identité | 5 à 10 min |

| 2. Questionnaire KYC | Profil investisseur, situation patrimoniale | 5 à 10 min |

| 3. Choix du contrat et mode de gestion | Sélection gestion libre ou pilotée, profil de risque | 5 min |

| 4. Versement initial | Virement bancaire ou prélèvement SEPA | 2 à 5 min |

| 5. Réception du contrat | Validation, signature électronique | 1 à 5 jours ouvrés |

Données à jour — mars 2026.

Le versement initial minimum varie selon les contrats : 100 euros chez Fortuneo, 300 euros chez Boursorama, 500 euros chez Linxea et Lucya Cardif, 1 000 euros chez les robo-advisors (300 euros pour Goodvest si vous avez moins de 26 ans). Ce parcours en 5 étapes est identique pour tous les profils, y compris pour ouvrir une assurance vie après 70 ans, avec les spécificités successorales détaillées plus loin dans l’article.

Versements programmés, arbitrages et gestion courante

Une fois le contrat ouvert, trois opérations rythment la vie de votre assurance vie.

Les versements programmés permettent d’automatiser l’épargne : un prélèvement mensuel sur votre compte courant, avec une répartition définie à l’avance. Vous pouvez par exemple programmer 200 euros par mois avec une répartition de 60 % sur le fonds euros et 40 % sur un ETF MSCI World. Le minimum est généralement de 50 à 100 euros par mois selon les contrats. Pour structurer cette épargne régulière dans le cadre d’un plan plus large, découvrez notre guide sur la stratégie d’épargne.

Les arbitrages sont des réallocations entre supports au sein du même contrat. En ligne, ils sont exécutés en 24 à 72 heures et facturés 0 %, contre 0,50 à 1 % en agence. Un arbitrage ne déclenche aucune fiscalité : l’enveloppe assurance vie neutralise l’impôt tant qu’il n’y a pas de rachat. Vous pouvez donc ajuster votre allocation sans conséquence fiscale, aussi souvent que vous le souhaitez.

Les rachats (retraits) sont possibles à tout moment depuis l’espace client. Il n’y a pas de blocage du capital : l’assurance vie est un placement liquide, contrairement à une idée répandue. Chaque euro versé dès aujourd’hui contribue à avancer le moment où l’avantage assurance vie après 8 ans s’appliquera, raison supplémentaire de ne pas repousser l’ouverture du contrat.

Un dernier point à connaître : le délai de renonciation de 30 jours calendaires à compter de la signature (article L. 132-5-1 du Code des assurances). Pendant cette période, vous pouvez renoncer au contrat sans frais ni pénalité, et l’assureur restitue l’intégralité des sommes versées sous 30 jours. Si l’assureur n’a pas remis les documents obligatoires (conditions générales, note d’information, modèle de lettre de renonciation), ce délai peut être prorogé jusqu’à 8 ans.

Le contrat est désormais ouvert, les versements sont programmés. Mais une question que l’on repousse souvent mérite d’être tranchée maintenant : combien restera-t-il en poche quand viendra le moment de retirer l’argent ?

Fiscalité de l’assurance vie en 2026 : combien reste-t-il en poche ?

L’épargne travaille, les supports sont choisis. La question que tout épargnant finit par se poser : quel taux d’imposition s’applique réellement à mes gains au moment du retrait ? En 2026, l’assurance vie conserve un avantage fiscal précieux par rapport au CTO et au PEA, mais les erreurs de calcul sont fréquentes. On commence par les règles de base sur les rachats, avant de passer à la fiscalité en cas de décès et à l’option barème progressif pour les TMI les plus bas.

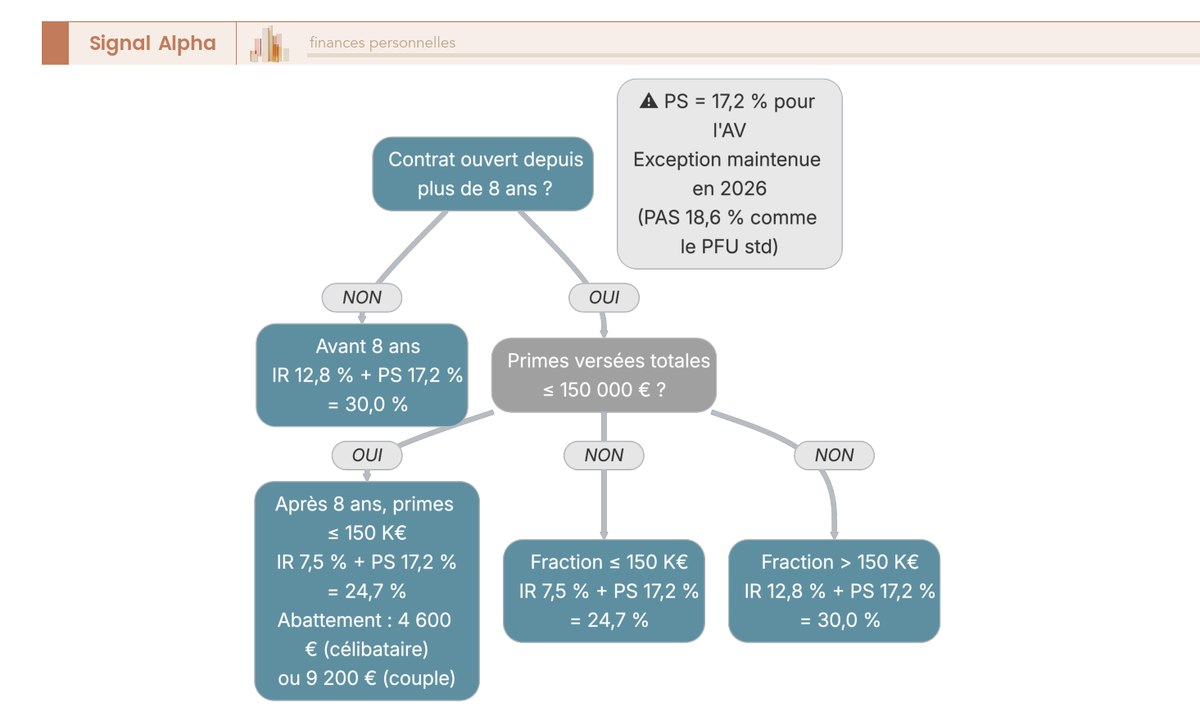

Fiscalité des rachats en 2026 : les taux réels

Premier point, et c’est une exception qui renforce l’attractivité de l’enveloppe : les prélèvements sociaux sur l’assurance vie restent à 17,2 %, et non 18,6 % comme le PFU standard en 2026. La LFSS 2026 a relevé les PS à 18,6 % pour les revenus du capital (CTO, PEA après 5 ans), mais l’assurance vie en est expressément exclue. Ce différentiel de 1,4 point sur les PS est un avantage structurel qui se cumule année après année.

Les taux assurance vie 2026 applicables selon l’ancienneté du contrat et le montant des primes versées :

| Situation | Taux IR | Taux PS | Total |

|---|---|---|---|

| Rachat avant 8 ans | 12,8 % | 17,2 % | 30,0 % |

| Rachat après 8 ans, primes totales ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % |

| Rachat après 8 ans, fraction > 150 000 € | 12,8 % | 17,2 % | 30,0 % |

| Option barème progressif | TMI (0 à 45 %) | 17,2 % | TMI + 17,2 % |

Après 8 ans, un abattement annuel de 4 600 euros (célibataire) ou 9 200 euros (couple marié ou pacsé) s’applique sur la part d’IR des gains. Les PS de 17,2 % restent dus, y compris dans la limite de cet abattement.

Le seuil de 150 000 euros s’apprécie sur l’ensemble des primes versées, tous contrats d’assurance vie confondus, pas contrat par contrat. Si vous détenez trois contrats et que le total des versements dépasse 150 000 euros, la fraction des gains liée à l’excédent est taxée à 12,8 % d’IR au lieu de 7,5 %.

Fiscalité en cas de décès : les abattements à connaître

La transmission assurance vie après décès échappe aux règles ordinaires de la succession : le capital est versé directement aux bénéficiaires désignés dans la clause, sans passer par la masse successorale. C’est l’un des atouts majeurs de l’enveloppe, et il fonctionne aussi bien avec un contrat en ligne qu’avec un contrat en agence.

| Situation | Abattement par bénéficiaire | Taux au-delà |

|---|---|---|

| Primes versées avant 70 ans (art. 990 I CGI) | 152 500 € | 20 % de 152 500 € à 852 500 €, puis 31,25 % |

| Primes versées après 70 ans (art. 757 B CGI) | 30 500 € (global, tous contrats) | Droits de succession classiques (barème selon lien de parenté) |

Le conjoint survivant ou le partenaire de PACS est totalement exonéré de droits, quel que soit le montant transmis. Pour les enfants, l’abattement de 152 500 euros par bénéficiaire sur les primes versées avant 70 ans offre une capacité de transmission considérable : un couple avec deux enfants peut transmettre jusqu’à 610 000 euros en franchise de droits (152 500 x 2 bénéficiaires x 2 contrats parents).

Pour les primes versées après 70 ans, l’abattement tombe à 30 500 euros, mais il s’accompagne d’une nuance souvent ignorée : les gains générés par ces primes sont totalement exonérés de droits de succession. Sur un horizon de 5 à 10 ans avec des UC dynamiques, cette exonération des gains peut représenter un avantage significatif.

La clause bénéficiaire standard, « mon conjoint, à défaut mes enfants, à défaut mes héritiers », convient à la majorité des situations. Ceci dit, vérifiez-la et mettez-la à jour à chaque événement familial (mariage, divorce, naissance).

Pour comprendre comment combiner assurance vie, donations et outils juridiques afin d’optimiser la transmission à ses proches, voir notre guide pour anticiper sa succession.

Option barème progressif : quand l’activer ?

Le prélèvement forfaitaire n’est pas toujours le choix le plus économique. Si votre taux marginal d’imposition (TMI) est bas, le barème progressif de l’IR peut réduire la facture.

| TMI | Rachat avant 8 ans (PFL 12,8 %) | Rachat après 8 ans, primes ≤ 150 000 € (PFL 7,5 %) |

|---|---|---|

| 0 % | Barème avantageux (0 % < 12,8 %) | Barème avantageux (0 % < 7,5 %) |

| 11 % | Barème avantageux (11 % < 12,8 %) | PFL avantageux (7,5 % < 11 %) |

| 30 % | PFL avantageux | PFL avantageux |

| 41 % | PFL avantageux | PFL avantageux |

| 45 % | PFL avantageux | PFL avantageux |

En clair : si vous êtes non imposable ou dans la tranche à 11 %, l’option barème progressif mérite d’être étudiée pour les rachats effectués avant 8 ans. Après 8 ans, seuls les contribuables non imposables y gagnent, puisque le PFL tombe déjà à 7,5 %.

L’assurance vie et succession nouvelle loi (LFSS 2026) introduit une souplesse appréciable : il est désormais possible de renoncer à l’option barème progressif dans le délai de réclamation, voire en cours de contrôle fiscal. Si vous avez coché la mauvaise case dans votre déclaration, ce n’est plus irréversible. Pour approfondir les stratégies d’optimisation fiscale, consultez notre guide sur l’optimisation de l’impôt sur le revenu.

Note de Henri : quand on analyse les données fiscales de l’assurance vie sur longue période, ce qui frappe, c’est que l’exception PS à 17,2 % est un avantage que la plupart des épargnants sous-estiment. Sur un capital de 200 000 euros avec 50 000 euros de gains, 1,4 point de PS en moins, c’est 700 euros d’économie par rapport à un CTO. Sur 15 ou 20 ans de capitalisation, cet écart se cumule de façon significative.

La fiscalité est à présent claire : 30 % avant 8 ans, 24,7 % après 8 ans pour les primes sous 150 000 euros, et une exception PS à 17,2 % qui renforce l’avantage de l’enveloppe en 2026. Mais les frais réduits et la fiscalité avantageuse ne dispensent pas de vigilance : il existe des pièges spécifiques aux contrats en ligne, et des protections à connaître avant de valider la souscription.

Garanties, risques et pièges à éviter avant de souscrire

Les avantages du contrat en ligne sont quantifiés, la fiscalité est claire. Ceci dit, avant de valider la souscription, il reste une étape que beaucoup d’épargnants négligent : vérifier les protections réelles et connaître les erreurs qui coûtent le plus cher. Qu’est-ce qui protège votre capital si l’assureur fait faillite ? Et quels sont les pièges dans lesquels tombent la majorité des souscripteurs ?

Garantie FGAP : 70 000 euros par assureur, pas par contrat

Le Fonds de Garantie des Assurances de Personnes (FGAP) protège chaque assuré à hauteur de 70 000 euros par assureur en cas de défaillance de ce dernier. Le montant est confirmé en mars 2026.

Le piège que l’on voit régulièrement : un épargnant ouvre Boursorama Vie (Generali) et Linxea Vie (Generali) en pensant être couvert pour 140 000 euros. En réalité, les deux contrats partagent le même assureur Generali, donc la couverture FGAP reste plafonnée à 70 000 euros au total, pas par contrat. En co-souscription (deux conjoints), le plafond passe à 140 000 euros (70 000 euros par assuré). En co-souscription, le plafond FGAP atteint 140 000 euros, un niveau à croiser avec les enjeux d’assurance vie succession pour les couples souhaitant optimiser à la fois la garantie et la transmission.

A noter : 70 000 euros, c’est nettement inférieur aux 100 000 euros du FGDR pour les dépôts bancaires (Livret A, comptes courants). Si votre encours dépasse 70 000 euros chez un assureur, la solution est simple : ouvrir un second contrat chez un assureur différent. Par exemple, Linxea Spirit 2 (Spirica) en complément de Boursorama Vie (Generali).

Risques spécifiques aux contrats en ligne

Le principal risque perte capital assurance vie ne concerne pas le fonds euros, qui est garanti, mais les unités de compte, dont la valeur peut baisser si l’allocation est mal calibrée. Au-delà de ce risque de marché, quelles sont les spécificités du contrat en ligne que vous devez connaître ?

| Risque | Description | Comment s’en protéger |

|---|---|---|

| Pas de conseil en face à face | Le courtier en ligne conseille par téléphone, email ou chat | Vérifier la disponibilité du service client (horaires, réactivité) |

| Mauvaise allocation en gestion libre | Gestion autonome sans accompagnement : risque de surexposition | Utiliser la gestion pilotée si débutant |

| Interface complexe pour les néophytes | Plus de supports = plus de choix = plus de confusion | Choisir un contrat simplifié (Boursorama, Fortuneo) |

| Faillite du distributeur | Le contrat est porté par l’assureur, pas par le courtier | Pas de perte : le contrat continue avec un autre distributeur |

| Loi Sapin 2 : blocage théorique des rachats | Le HCSF peut bloquer temporairement les rachats fonds euros en cas de crise systémique | Jamais activé depuis la promulgation de la loi |

Autrement dit, le risque le plus concret n’est pas la faillite ou le blocage, c’est l’erreur d’allocation. Un épargnant débutant qui se retrouve exposé à 80 % en UC actions sans le comprendre prend un risque qu’il aurait évité avec une gestion pilotée. Les autres risques (faillite du distributeur, Loi Sapin 2) sont théoriques à ce stade.

Les 6 pièges les plus coûteux

On passe aux erreurs qui font vraiment perdre de l’argent. Ces six pièges reviennent systématiquement ; les connaître avant de souscrire vous évitera de les apprendre à vos dépens.

| Piège | Pourquoi c’est un problème | Recommandation |

|---|---|---|

| Frais d’entrée « négociés » en agence | Même négocié à 1 %, c’est encore 1 % de plus qu’en ligne | La référence : une assurance vie sans frais d’entrée ni de sortie, standard garanti en ligne |

| Fonds euros boosté avec contrainte UC | Le rendement affiché n’est accessible que si vous investissez X % en UC risquées | Vérifier les conditions d’accès avant de se fier au taux |

| Gestion pilotée sur OPCVM classiques | Frais internes OPCVM de 1,5 à 2 %/an qui annulent l’avantage du pilotage | Privilégier la gestion pilotée 100 % ETF (Yomoni, Nalo, Ramify) |

| Oublier les frais internes (5e couche) | Comparer uniquement les frais d’enveloppe ignore la moitié du coût réel | Toujours additionner frais d’enveloppe + frais internes des supports |

| Ne pas diversifier les assureurs | Tout chez Generali = un seul point de défaillance et un seul plafond FGAP | Répartir entre 2 à 3 assureurs dès que l’encours dépasse 70 000 euros |

| Racheter un ancien contrat trop vite | Perte de l’antériorité fiscale si le contrat a moins de 8 ans | Calculer le coût fiscal avant de racheter ; souvent mieux d’ouvrir en parallèle |

Le sixième piège mérite qu’on s’y arrête : racheter un contrat de plus de 8 ans sans calculer le point mort entre le coût fiscal et l’économie de frais est l’erreur la plus fréquente chez les épargnants qui découvrent les contrats en ligne. On vous détaille ce calcul juste après. Pour une vision complète des mécanismes de l’enveloppe, supports, fiscalité et optimisation, retrouvez notre guide assurance vie.

Les protections sont claires, les pièges à éviter aussi. Mais une situation revient très souvent : vous détenez déjà un contrat en agence et vous vous demandez s’il faut le racheter, le transférer, ou simplement ouvrir un contrat en ligne en parallèle.

Déjà un contrat en agence ? Comment basculer vers un contrat en ligne

Beaucoup de lecteurs ne partent pas de zéro. Vous détenez peut-être un contrat souscrit en agence il y a 10 ou 15 ans, avec des frais élevés et un catalogue de supports restreint. La bonne nouvelle : il existe plusieurs voies pour basculer, et la meilleure dépend de votre assureur actuel. La voie idéale, c’est le transfert Loi Pacte ; quand il est impossible, il faut calculer si le rachat-réinvestissement vaut le coup ; et dans la majorité des cas, la stratégie la plus simple reste la meilleure.

Le transfert Loi Pacte : conserver l’antériorité fiscale

La Loi Pacte (loi n° 2019-486 du 22 mai 2019) a introduit la possibilité de transférer un contrat d’assurance vie vers un autre contrat du même assureur, en conservant l’antériorité fiscale (article L. 132-21-1 du Code des assurances). C’est la voie royale pour basculer sans coût fiscal.

Les conditions sont strictes : le transfert est intra-assureur uniquement. Un contrat Generali peut être transféré vers un autre contrat Generali (quel que soit le distributeur), mais un contrat Axa ne peut pas être transféré vers un contrat Spirica.

| Scénario | Possible ? | Conservation de l’antériorité |

|---|---|---|

| Contrat Generali agence vers Boursorama Vie (Generali) | Oui | Oui |

| Contrat Generali agence vers Linxea Vie (Generali) | Oui | Oui |

| Contrat Axa agence vers Linxea Spirit 2 (Spirica) | Non | Sans objet |

| Contrat Spirica vers Linxea Spirit 2 (Spirica) | Oui | Oui |

En pratique, les contrats de plus de 10 ans bénéficient généralement d’un transfert sans frais. Ceci dit, peu d’assureurs facilitent activement la démarche : le contrat d’origine leur rapporte des frais de gestion élevés, et le transfert va à l’encontre de leurs intérêts. Les délais constatés varient de 2 à 6 mois.

La crainte d’une assurance vie bloquée par létat via le mécanisme Sapin 2 ne doit pas peser dans la décision de transférer : ce dispositif, jamais activé à ce jour, vise à contenir un risque systémique, pas à pénaliser les épargnants individuels.

Pour un mode d’emploi complet des avantages et des pièges à éviter pour ouvrir ou renforcer un contrat en 2026, consultez notre guide pour ouvrir une assurance vie en 2026.

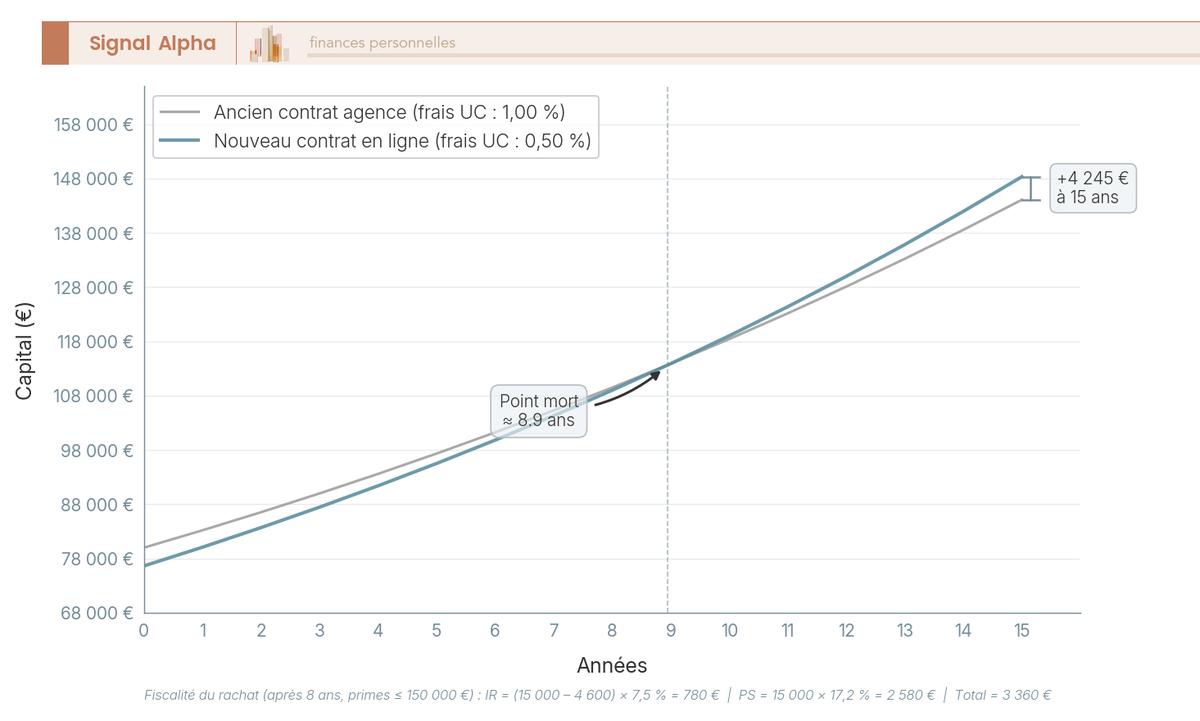

Rachat + réinvestissement : le calcul du point mort

Si le transfert Loi Pacte n’est pas possible (assureur différent), l’alternative est le rachat total du contrat existant suivi de la souscription d’un nouveau contrat en ligne. Le problème : cela déclenche la fiscalité. Pour savoir si l’opération est rentable, il faut faire le calcul en trois étapes.

Etape 1 : la plus-value latente. Sur un ancien contrat de 80 000 euros d’encours détenu depuis 12 ans, supposons une plus-value latente de 15 000 euros.

Etape 2 : la fiscalité du rachat. Le contrat a plus de 8 ans et les primes sont inférieures à 150 000 euros. Le taux réduit de 7,5 % sur l’IR s’applique après l’abattement de 4 600 euros (personne seule) :

- IR : (15 000 – 4 600) x 7,5 % = 780 euros

- PS : 15 000 x 17,2 % = 2 580 euros

- Total : 3 360 euros de fiscalité

L’économie annuelle tient notamment à l’élimination des assurance vie frais de versement (souvent 1 à 3 % dans l’ancien contrat) et à la réduction des frais de gestion UC.

Etape 3 : l’économie de frais annuelle. En passant de 1,00 % de frais de gestion UC à 0,50 %, l’économie sur 80 000 euros est de 400 euros par an.

Point mort : 3 360 / 400 = 8,4 ans. Autrement dit, si votre horizon de placement dépasse 8 à 9 ans, le rachat-réinvestissement est rentable malgré le coût fiscal initial. Si votre horizon est plus court, mieux vaut conserver l’ancien contrat et ouvrir un nouveau en parallèle.

La stratégie mixte : ouvrir un contrat en ligne sans racheter l’ancien

Pour la majorité des situations, la meilleure option est aussi la plus simple : conserver l’ancien contrat et ouvrir un nouveau contrat en ligne pour les futurs versements. Pas de rachat, pas de coût fiscal, pas de perte d’antériorité.

Les avantages de cette stratégie sont multiples. L’ancien contrat conserve son antériorité fiscale et son fonds euros garanti. L’ancien contrat peut jouer le rôle de poche assurance vie 100% fonds euro, sécurisée, avec son antériorité fiscale préservée, tandis que le nouveau contrat en ligne prend en charge les futurs versements dynamiques. Le compteur des 8 ans du nouveau contrat démarre immédiatement. Et si les deux contrats sont chez des assureurs différents, vous diversifiez votre couverture FGAP.

L’astuce la plus sous-estimée : ouvrir le nouveau contrat le plus tôt possible, même avec un versement initial minimal de 100 à 500 euros. Un épargnant de 25 ans qui ouvre aujourd’hui bénéficiera du taux réduit (24,7 %) dès ses 33 ans. Le coût est quasi nul, le gain fiscal futur est certain.

Pour aller plus loin sur la répartition entre différentes enveloppes, consultez notre guide sur l’allocation d’actifs.

Vous savez désormais quand transférer, quand racheter et quand simplement ouvrir en parallèle. Mais avant de cliquer sur « Ouvrir un contrat », comment distinguer un bon contrat en ligne d’un contrat à éviter ?

La checklist : les 5 critères essentiels avant de souscrire

Vous avez à présent les clés pour comparer les avantages, les frais, la fiscalité et les garanties. Cette checklist vous permet de vérifier en cinq points non négociables que le contrat que vous visez est une assurance vie avec le moins de frais et les meilleures conditions.

Les 5 critères avec signaux d’alerte

| # | Critère | Ce qu’il faut vérifier | Signal d’alerte |

|---|---|---|---|

| 1 | Frais sur versement | 0 %, sans exception | > 0 % = contrat à éviter |

| 2 | Frais de gestion UC | ≤ 0,60 % en gestion libre, ≤ 1,60 % tout compris en gestion pilotée | > 0,75 % en gestion libre = trop cher |

| 3 | Qualité du fonds euros | Rendement ≥ 2,50 % en 2024, contraintes UC raisonnables | < 2,00 % ou 70 %+ de contrainte UC = suspect |

| 4 | Univers d’investissement | ETF disponibles, SCPI si souhaité, diversité géographique et sectorielle | < 100 UC et 0 ETF = trop limité |

| 5 | Assureur solide et diversifié | Ratio de solvabilité II ≥ 150 %, garantie FGAP 70 000 euros par assureur | Diversifier si encours > 70 000 euros chez un assureur |

Données à jour — mars 2026.

En complément : vérifiez que les frais d’arbitrage sont à 0 %, que les versements programmés démarrent à 100 euros par mois ou moins, et que le service client est joignable par téléphone. Ces critères ne sont pas des bonus : ils distinguent les contrats de référence du tout-venant.

Pour savoir où placer son argent en 2026 au-delà de l’assurance vie, consultez notre guide dédié.

Cas particuliers : après 70 ans, pour un enfant, en tant qu’indépendant

Ouvrir après 70 ans : contrairement à une idée reçue, l’assurance vie reste pertinente. Les règles de succession assurance vie après 70 ans diffèrent sensiblement : l’abattement tombe à 30 500 euros global (article 757 B du CGI), mais les gains générés par ces primes sont totalement exonérés de droits de succession. Sur un horizon de 5 à 10 ans avec des UC dynamiques, cette exonération peut représenter un avantage significatif pour la transmission.

Pour un enfant mineur : la souscription est possible dès la naissance. Le parent est le souscripteur, l’enfant est l’assuré. Le compteur fiscal démarre à l’ouverture, ce qui signifie qu’un contrat ouvert à la naissance atteint les 8 ans d’antériorité dès le CE2. Les versements classiques : prime de naissance, épargne mensuelle modeste de 50 à 100 euros par mois en gestion pilotée 100 % ETF. Sur un horizon de 15 à 20 ans, l’effet composé fait le reste. Pour approfondir les stratégies d’épargne pour les plus jeunes, consultez notre guide sur l’épargne enfant.

Indépendant ou TNS : l’assurance vie en ligne est un complément au PER, pas un substitut. Le PER conserve son avantage fiscal à l’entrée (déduction des cotisations). L’AV en ligne apporte trois choses que le PER ne fait pas aussi bien : une épargne de précaution accessible en 48 à 72 heures (fonds euros), une préparation retraite complémentaire hors plafond PER (UC dynamiques, horizon long), et une transmission optimisée via la clause bénéficiaire. Pour comprendre comment combiner ces deux enveloppes, consultez notre guide sur le plan d’épargne retraite (PER).

Tableau récapitulatif : assurance vie en ligne vs contrat traditionnel

Vous n’avez pas le temps de tout relire ? Ce tableau comparatif assurance vie synthétise en un seul coup d’oeil les 11 critères qui séparent le contrat en ligne du contrat traditionnel.

| Critère | Assurance vie en ligne | Contrat traditionnel (agence) | Impact |

|---|---|---|---|

| Frais sur versement | 0 % | 1 à 5 % | Jusqu’à 5 000 euros économisés sur 100 000 euros |

| Frais de gestion UC | 0,50 à 0,60 % | 0,80 à 1,00 % | 0,20 à 0,50 point/an de rendement préservé |

| Frais d’arbitrage | 0 % | 0,50 à 1,00 % | Réallocation gratuite, pas de frein aux arbitrages |

| Fonds euros (rendement 2024) | 2,50 à 3,13 % | 1,50 à 2,50 % | 0,50 à 1,00 point de rendement supplémentaire |

| Nombre d’UC | 200 à 1 000+ | 50 à 200 | Accès ETF, SCPI, diversification large |

| ETF disponibles | 10 à 70+ | 0 à 5 | Réduction des frais internes (0,10 à 0,30 % vs 1,5 à 2 %) |

| SCPI en AV | 0 à 31 | 0 à 10 | Immobilier à fiscalité AV avantageuse |

| Gestion pilotée ETF | Oui (robo-advisors) | Rare (OPCVM maison) | Gestion déléguée à frais réduits |

| Souscription | 100 % en ligne, 10 à 20 min | RDV agence, délais | Rapidité et simplicité |

| Versement initial | 100 à 1 000 euros | 300 à 5 000 euros | Accessibilité |

| Capital supplémentaire sur 30 ans | +80 000 euros | Référence | Effet composé des frais inférieurs |

Données à jour — mars 2026.

Le différentiel est sans ambiguïté sur chacun des 11 critères. L’assurance vie en ligne ne demande aucun compromis sur la sécurité (même assureur, même FGAP, même fiscalité) ; elle offre simplement de meilleures conditions sur les frais, les supports et l’accessibilité.

Conclusion

L’assurance vie en ligne n’est pas un produit différent de celui vendu en agence : c’est le même contrat, avec des conditions nettement plus favorables. Entre 0 % de frais sur versement, des frais de gestion UC à 0,50 % et un accès direct aux ETF et aux SCPI, l’écart se chiffre à près de 80 000 euros sur 30 ans pour un épargnant qui verse 500 euros par mois. Et c’est là que beaucoup d’épargnants se font piéger : 0,50 point de différence par an semble anodin, mais sur dix ou vingt ans, la facture devient très concrète.

Le bon réflexe, c’est d’ouvrir un contrat en ligne le plus tôt possible, même avec un versement initial minimal de 100 ou 500 euros, pour lancer le compteur des huit ans. Ce compteur fiscal fait passer le taux d’imposition des gains de 30 % à 24,7 % pour les primes inférieures à 150 000 euros, et chaque mois compte. Vous détenez déjà un contrat en agence ? La stratégie la plus simple consiste souvent à le conserver pour son antériorité fiscale et à rediriger les futurs versements vers un contrat en ligne.

Pour comprendre l’enveloppe en profondeur et ses cas d’usage, notre guide sur l’assurance vie détaille chaque mécanisme. Une fois le contrat ouvert, notre article sur la diversification des supports en assurance vie vous aidera à structurer votre allocation, et si vous envisagez la gestion libre, commencez par notre guide sur les ETF.

Questions fréquentes

Est-il possible de souscrire une assurance vie 100 % en ligne ?

Oui, et c’est aujourd’hui la norme chez tous les acteurs spécialisés. Courtiers comme Linxea ou Assurancevie.com, banques en ligne comme BoursoBank ou Fortuneo, fintechs comme Yomoni, Nalo ou Goodvest : l’ensemble du parcours est 100 % dématérialisé. Les pièces justificatives (pièce d’identité, justificatif de domicile, RIB) s’envoient par simple upload depuis l’espace client. La signature est électronique. Compter entre 1 et 5 jours ouvrés pour que le contrat soit effectivement ouvert. Aucun rendez-vous en agence n’est nécessaire, et c’est précisément l’un des avantages concrets du canal en ligne : on compare, on choisit, on signe — sans intermédiaire physique qui oriente vers les produits maison.

Quelle est la meilleure assurance vie en ligne en 2026 ?

La réponse dépend du mode de gestion souhaité, et un seul contrat ne convient pas à tous les profils. En gestion libre, Linxea Spirit 2 (0,50 % de frais de gestion UC, 730+ supports, 67 ETF, 31 SCPI) et Lucya Cardif (0,50 %, 1 000+ supports, 50+ ETF) font figure de références : frais bas, univers large, arbitrages gratuits. Pour ceux qui préfèrent déléguer, Yomoni (9+ ans d’historique, gestion 100 % ETF) et Nalo (gestion multi-projets) dominent leur segment. Si l’investissement responsable est une priorité, Goodvest est le seul robo-advisor labellisé Article 9 SFDR. Le « meilleur » contrat est celui qui correspond à votre situation : budget de départ, degré d’autonomie souhaitée, types de supports recherchés (ETF, SCPI), horizon de placement.

Quels sont les frais sur versement en assurance vie en ligne ?

En ligne, c’est systématiquement 0 %. C’est l’un des différenciateurs les plus nets par rapport aux réseaux bancaires traditionnels, où les frais sur versement varient de 1 % à 5 % (le maximum légal fixé par l’article L132-5-2 du Code des assurances). Sur un versement de 50 000 €, cela représente entre 500 € et 2 500 € prélevés dès l’entrée, avant même que votre argent commence à travailler. Certains conseillers en agence proposent de « négocier » les frais à 1 % — c’est toujours 1 % de trop par rapport à ce que proposent les contrats en ligne. Ce sont les frais sur versement qui expliquent en partie l’écart de ~80 000 € sur 30 ans entre les deux types de contrats, calculé sur un versement de 500 €/mois avec un rendement de 5 %/an.

C’est quoi un fonds euros en assurance vie ?

Le fonds euros est le support à capital garanti de l’assurance vie. L’assureur s’engage à restituer au minimum 100 % du capital net de frais de gestion, quel que soit l’évolution des marchés. Le rendement est fixé annuellement et annoncé en début d’année suivante. Sa composition typique : 70-80 % d’obligations d’État et corporate, 10-15 % d’immobilier, 5-10 % d’actions. Les meilleurs fonds euros en ligne affichaient 2,50-3,13 % en 2024 (Spirica Nouvelle Génération à 3,13 %, Netissima à 3,00 % chez Generali), nettement au-dessus de la moyenne marché à 2,60 % et du Livret A qui est passé à 1,50 % au 1er février 2026. Un point souvent sous-estimé : certains fonds euros boostés affichant 3 %+ sont conditionnés à un minimum en unités de compte (parfois 50 % minimum en UC pour Suravenir Opportunités 2) — il faut toujours vérifier les conditions d’accès avant de se laisser séduire par le taux affiché. Pour aller plus loin sur le fonctionnement de l’enveloppe dans son ensemble, notre guide sur l’assurance vie détaille les mécanismes de base.

Quelle est la fiscalité de l’assurance vie en 2026 ?

L’assurance vie bénéficie d’une exception importante depuis la LFSS 2026 : les prélèvements sociaux restent à 17,2 % (et non 18,6 % comme pour le PFU standard applicable au CTO et au PEA). Sur les rachats, deux régimes existent selon la date d’ouverture du contrat. Avant 8 ans, la taxation est de 12,8 % d’IR + 17,2 % de PS, soit 30,0 % au total. Après 8 ans et pour des primes versées inférieures à 150 000 € (tous contrats confondus), le taux d’IR tombe à 7,5 % — avec un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple, ce qui donne un total de 24,7 %. C’est pourquoi on recommande souvent d’ouvrir un contrat le plus tôt possible, même avec un versement minimal, pour lancer le compteur des 8 ans. En cas de décès, l’assurance vie est hors succession et permet de transmettre jusqu’à 152 500 € par bénéficiaire en franchise de droits (pour les primes versées avant 70 ans, article 990 I du CGI).

Peut-on avoir plusieurs assurances vie en même temps ?

Oui, et c’est même conseillé au-delà d’un certain encours. Aucun texte ne limite le nombre de contrats détenus simultanément. La stratégie multi-contrats répond à deux logiques complémentaires. La première est la diversification des assureurs : la garantie FGAP (Fonds de Garantie des Assurances de Personnes) couvre 70 000 € par assureur et par assuré — pas par contrat. Un épargnant détenant Boursorama Vie et Linxea Vie est couvert pour 70 000 € au total chez Generali, qui assure les deux contrats. Dès que l’encours dépasse 70 000 € chez un assureur, il vaut mieux ouvrir chez un second assureur (Spirica via Linxea Spirit 2, par exemple). La seconde logique est la séparation des projets : épargne de précaution sur fonds euros d’un côté, investissement long terme en ETF de l’autre, avec des horizons et des modes de gestion différents dans chaque contrat. Ouvrir plusieurs contrats tôt permet aussi de multiplier les compteurs fiscaux des 8 ans.

Comment transférer un ancien contrat d’assurance vie vers un contrat en ligne ?

La Loi Pacte (loi n° 2019-486 du 22 mai 2019) permet le transfert d’un contrat vers un autre contrat du même assureur, en conservant l’antériorité fiscale. C’est la solution la plus simple quand votre assureur actuel propose un contrat en ligne : un contrat Generali en agence peut ainsi être transféré vers Boursorama Vie ou Linxea Vie (tous deux assurés par Generali), sans déclencher la fiscalité. La limite est strictement intra-assureur — un contrat Axa ne peut pas être transféré vers Linxea Spirit 2 (assuré par Spirica). Dans ce cas, l’alternative est le rachat total suivi d’un réinvestissement, mais cela déclenche l’imposition des plus-values. Le calcul à faire : sur un encours de 80 000 € avec 15 000 € de plus-value après 8 ans, le coût fiscal du rachat ressort à environ 3 360 € ; l’économie de frais annuelle avec un meilleur contrat est de 400 €/an, ce qui donne un point mort à 8,4 ans. Pour un horizon court, mieux vaut conserver l’ancien contrat et ouvrir un nouveau en parallèle pour faire courir un second compteur. Notre article sur comment choisir ses placements peut aider à cadrer l’ensemble de la stratégie patrimoniale autour de ce choix.

Quels sont les pièges à éviter quand on souscrit une assurance vie en ligne ?

Plusieurs erreurs reviennent régulièrement. La plus fréquente : ne regarder que les frais d’enveloppe sans additionner les frais internes des supports. Un contrat à 0,50 % de frais de gestion UC avec des OPCVM actifs à 1,50 % coûte 2,00 %/an au total, là où le même contrat avec des ETF à 0,20 % revient à 0,70 %/an. Autre piège classique : les fonds euros boostés conditionnés à un minimum en UC (30 à 50 % parfois) — le taux affiché ne s’applique qu’à cette condition. On voit aussi souvent des épargnants qui rachètent un ancien contrat de plus de 8 ans sans calculer le coût fiscal : sur un contrat avec 20 000 € de plus-value, la facture peut dépasser 4 000 € selon la situation. Enfin, la clause bénéficiaire est souvent négligée : une clause mal rédigée ou jamais mise à jour peut bloquer la transmission pendant des mois. Les ETF disponibles en assurance vie méritent aussi d’être comparés avec soin — leur TER (frais internes) varie de 0,05 % à 0,30 %/an, un écart qui compte sur le long terme.