Beaucoup d’investisseurs particuliers veulent se lancer dans le stock‑picking pour mieux investir en Bourse, mais se retrouvent vite perdus face à la sélection d’actions, aux ratios comme le PER et aux choix d’enveloppes fiscales. Depuis la publication SPIVA Europe de mi‑2025, un chiffre fait pourtant figure d’avertissement clair — 98 % des fonds actions Europe gérés en gestion active sous‑performent leur indice sur 10 ans, alors même qu’ils disposent de plus de temps, d’outils et de données que la plupart des particuliers.

Dans ce guide, nous vous accompagnons pas à pas pour apprendre le stock‑picking de manière structurée : clarifier le positionnement face à la gestion passive et aux ETF, acquérir les bases d’analyse financière, choisir un style d’investissement, définir une stratégie concrète, construire un portefeuille diversifié et fiscalement optimisé, puis connaître les probabilités réelles de battre le marché et les erreurs à éviter.

1. À qui s’adresse vraiment le stock-picking ?

Avant d’entrer dans la technique, nous allons d’abord préciser ce qu’est le stock‑picking et pour qui cette approche a du sens, avec des attentes réalistes vis‑à‑vis des ETF. Ensuite, on fera un auto‑diagnostic simple (temps, capital, motivation) pour décider si l’on démarre tout de suite, ou si l’on passe d’abord par une phase ETF. Enfin, seulement après, nous déroulerons les fondamentaux d’analyse financière, puis la logique des styles (value, growth, GARP) et de la valorisation.

1.1 Objectifs et limites du stock-picking pour un particulier

Le stock‑picking, au sens strict, consiste à sélectionner individuellement des actions après une analyse fondamentale : on lit les comptes, on comprend le business, on estime une valeur, puis on décide si le prix de marché est intéressant. À l’inverse, la gestion passive via ETF (trackers) accepte la performance du marché, moins les frais, sans avoir à choisir « la bonne action ».

La logique du stock‑picker repose sur une conviction : à court terme, le marché n’est pas parfaitement efficient. Il existe des moments où le prix s’éloigne de la valeur intrinsèque. Cette idée est souvent résumée par la formule de Benjamin Graham : le prix est ce que vous payez, la valeur est ce que vous obtenez. Warren Buffett illustre bien ce que peut donner une discipline appliquée sur la durée, avec environ 19,8 % de rendement annualisé depuis 1965 pour Berkshire Hathaway, contre environ 10,2 % pour le S&P 500.

Mais c’est précisément là qu’il faut être lucide : une réussite emblématique ne signifie pas que l’exercice est facile ni reproductible. En finances personnelles, le stock‑picking ressemble plus à une activité de passionné qu’à un simple « produit ». Il faut accepter d’y consacrer du temps (souvent 5 à 10 heures par semaine), d’acquérir de vraies compétences d’analyse financière, et… d’accepter une sous‑performance possible par rapport à une solution ETF très simple.

Un repère met la barre très haut : sur 10 ans, 98 % des fonds actions Europe Global gérés activement sous‑performent leur indice. Si des professionnels échouent à cette échelle, un particulier doit considérer le stock‑picking comme un choix d’apprentissage et de conviction, pas comme une promesse de surperformance.

Enfin, rappel important : ce contenu est fourni à titre éducatif et ne constitue pas un conseil en investissement personnalisé. Pour comprendre l’alternative passive qui vise la performance du marché tout en minimisant décisions et frais, voyez notre guide gestion passive.

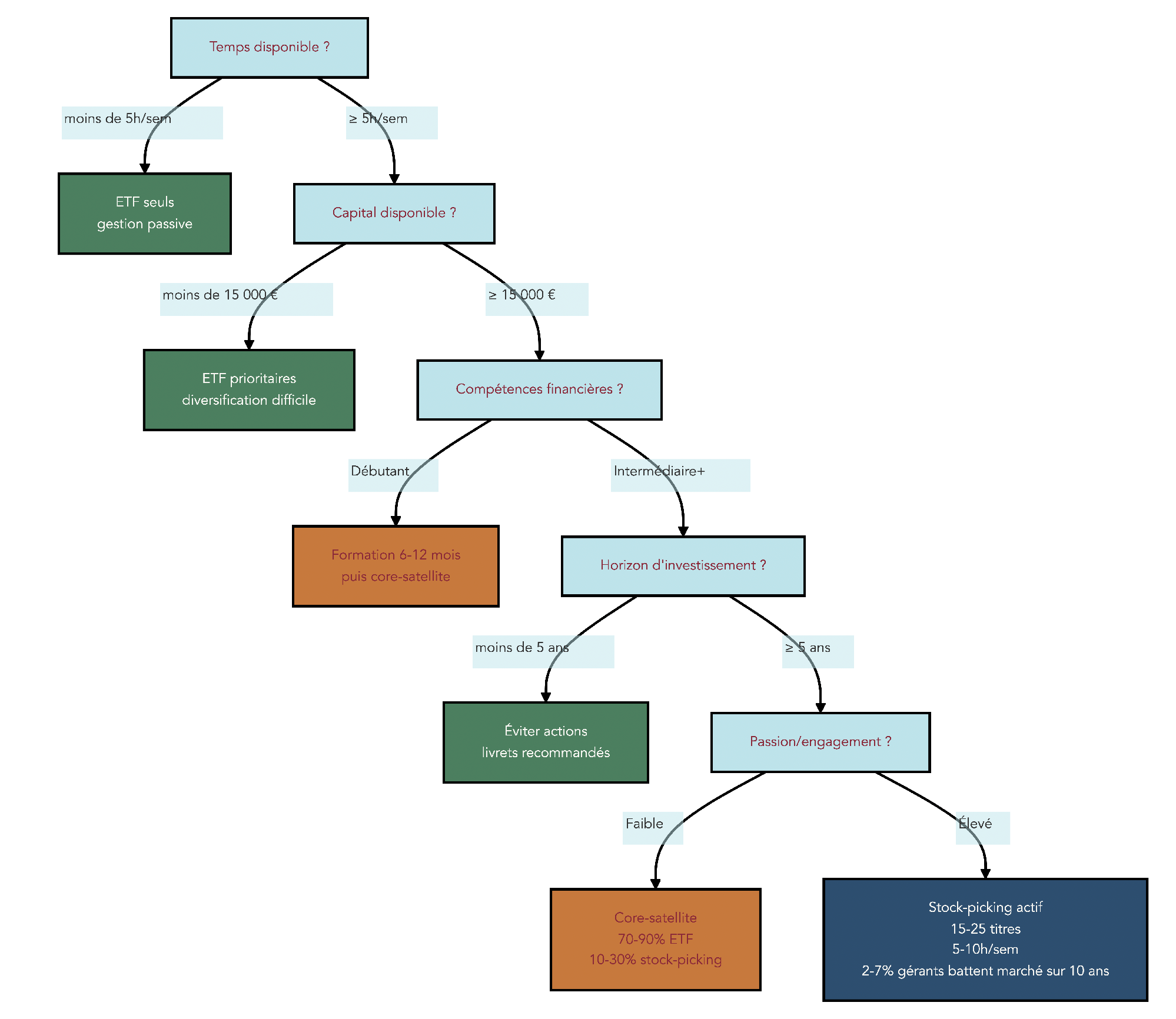

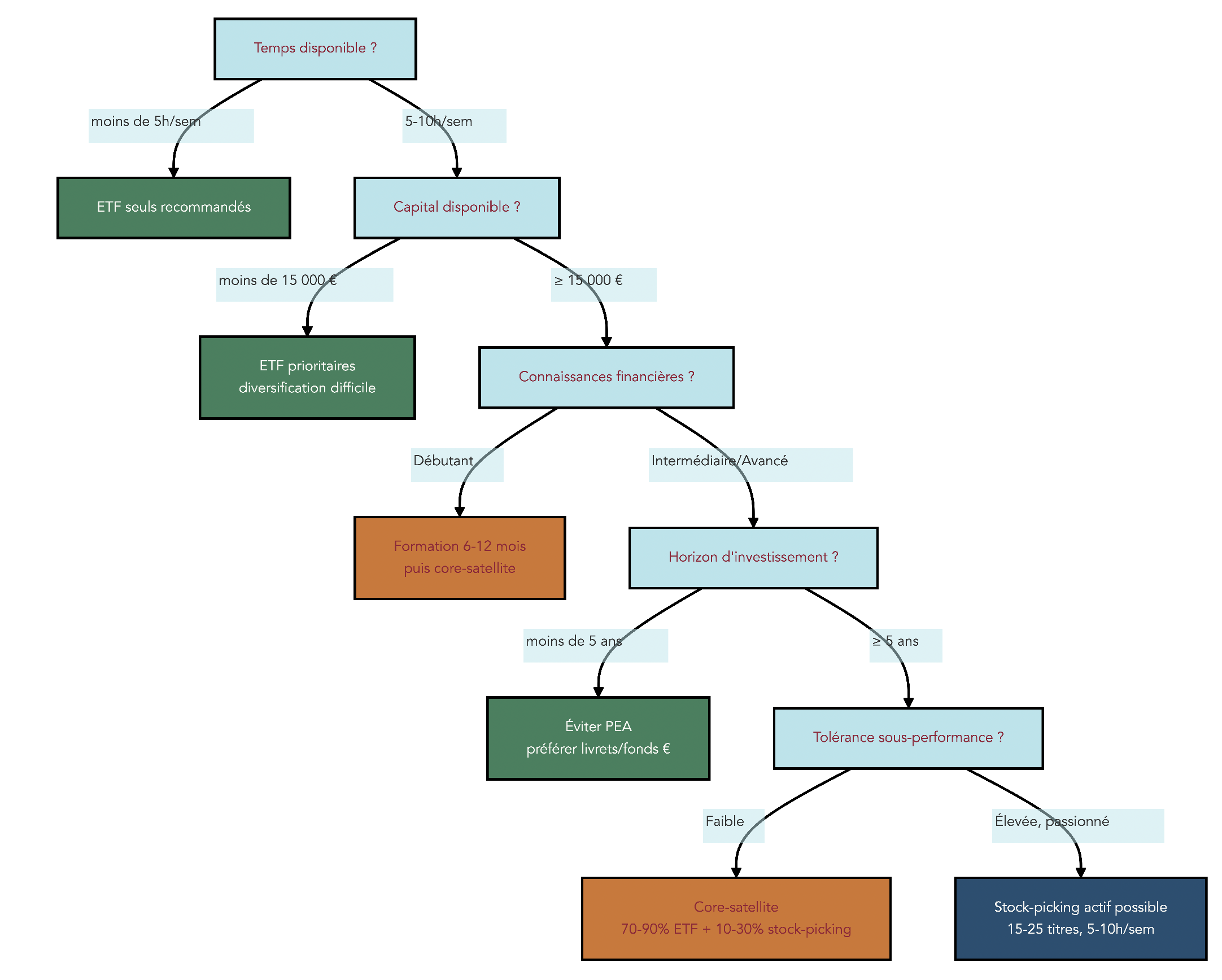

1.2 Se situer honnêtement : prérequis de temps, capital et motivation

Une fois l’idée comprise, la vraie question devient personnelle : ai‑je le profil pour faire du stock‑picking sans me mettre en difficulté ? On peut se repérer avec quelques règles simples.

Si vous n’avez jamais investi en bourse, l’option la plus robuste consiste à commencer par des ETF diversifiés pendant 12 à 24 mois. Cette phase sert à comprendre les mouvements de marché, à vivre vos premières baisses sans paniquer, et à apprendre le fonctionnement des ordres, des dividendes et de la volatilité.

Si vous avez moins de 5 heures par semaine à consacrer à l’investissement, le stock‑picking actif devient très difficile à tenir sur la durée. On ne parle pas d’un effort ponctuel, mais d’une routine : lecture de rapports, suivi des résultats, mise à jour des hypothèses.

Et si l’envie de sélectionner des actions reste forte malgré tout, une solution raisonnable consiste à limiter la poche stock‑picking à 10–20 % du portefeuille. Le reste reste investi en ETF : c’est l’idée du core‑satellite, qui permet d’apprendre sans faire dépendre tout votre avenir financier de quelques convictions.

Astuces importantes

Pour trancher sans vous raconter d’histoires, gardez ces seuils en tête avant de passer à l’achat d’actions vives.

- Si vous débutez en bourse, consacrez d’abord 12 à 24 mois à des ETF diversifiés avant de faire du stock‑picking.

- Si vous avez moins de 5 h par semaine, privilégiez la gestion passive : vous réduisez les décisions, les erreurs et le risque de suivre le « bruit ».

- Si votre capital est inférieur à 15 000 €, les ETF sont souvent plus adaptés, car il devient difficile de construire 15 à 20 lignes (diversification minimale) sans que les coûts d’ordres ne prennent trop de place.

- Si vous voulez apprendre quand même, cantonnez le stock‑picking à 10–20 % de votre portefeuille au départ.

Avec ces règles, vous vous placez du bon côté de la discipline. Pour aller plus loin, prenez deux minutes pour clarifier votre profil d’investisseur avant d’entrer dans la partie « formation ».

Une fois ce diagnostic fait, on peut passer à l’étape qui change tout : savoir se former et s’informer correctement, pour éviter d’investir « au feeling ».

2. Se former : les fondamentaux techniques indispensables

2.1 Où s’informer sans se perdre : hiérarchie des sources financières

En pratique, quand on débute en stock‑picking, le piège classique est de chercher des idées partout… sauf au bon endroit. Or, une analyse sérieuse commence presque toujours par les documents officiels : ce sont eux qui contiennent les chiffres, les hypothèses et les risques, sans filtre marketing.

On peut classer les sources en trois niveaux. D’abord, les sources primaires : rapport annuel, Document d’Enregistrement Universel (DEU), communiqués de résultats, ou formulaires américains type K‑10/K‑20F. Ce sont vos briques de base. Ensuite viennent les sources secondaires : presse financière, sites financiers, données de marché et ratios déjà calculés. Elles donnent du contexte, aident à faire un premier tri (screening), mais ne remplacent pas les chiffres d’origine. Enfin, les sources tertiaires (forums, communautés) ne doivent servir qu’à générer des pistes d’analyse, jamais à « valider » un achat.

La règle de fiabilité est simple : régulateurs et documents officiels d’abord, presse spécialisée ensuite, sites gratuits après, et forums en dernier. Plus vous descendez dans la pyramide, plus le risque de biais, d’erreur ou de simplification devient élevé. C’est d’autant plus important que suivre des « tips » de forums ou d’influenceurs conduit souvent à acheter après une hausse, sans thèse ni contrôle des risques.

Pour résumer ce tri, voici la hiérarchie des sources à privilégier.

| Type de source | Exemples | Usage recommandé | Fiabilité |

|---|---|---|---|

| Documents officiels | Rapports annuels, DEU, K-10 (USA) | Analyse approfondie, données financières | ★★★★★ |

| Régulateurs | AMF, SEC, Euronext | Vérification réglementaire, alertes | ★★★★★ |

| Presse spécialisée | Les Échos, FT, WSJ | Actualité, contexte sectoriel | ★★★★☆ |

| Sites financiers | Yahoo Finance, Zone Bourse | Screeners, ratios, cours | ★★★☆☆ |

| Rapports d’analystes | Research notes brokers | Perspectives sectorielles | ★★★☆☆ |

| Forums investisseurs | Devenir-rentier, Finary | Signaux qualitatifs uniquement | ★★☆☆☆ |

Une fois les bonnes sources repérées, le vrai enjeu est de savoir les lire : c’est ce qui nous amène aux trois états financiers.

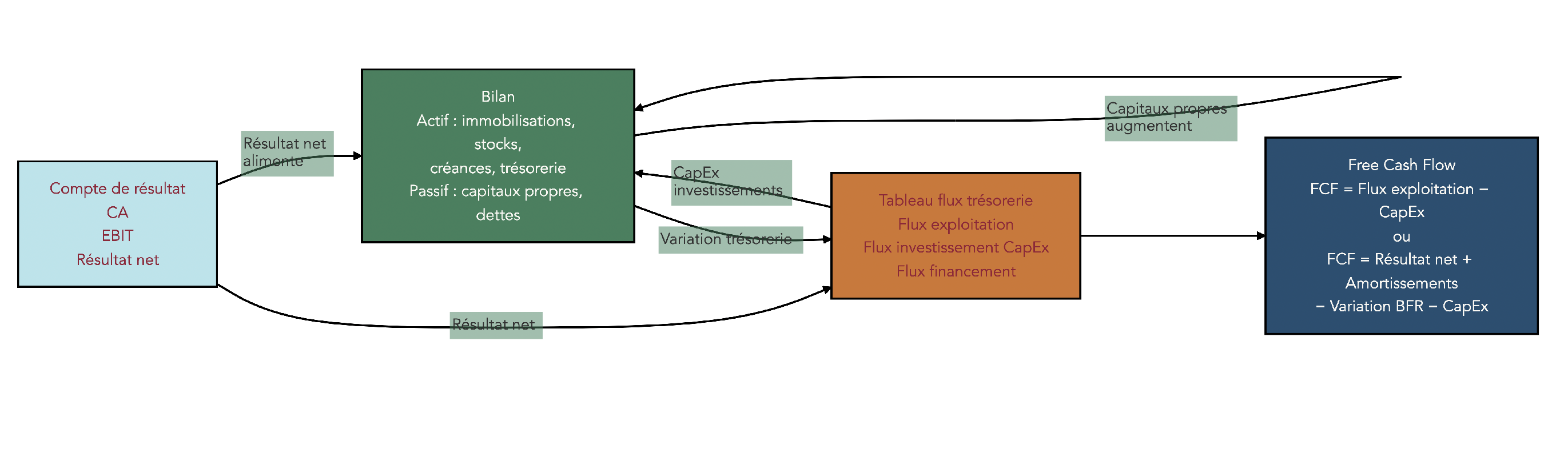

2.2 Lire les comptes d’une entreprise : compte de résultat, bilan, flux de trésorerie

Concrètement, l’analyse fondamentale repose sur trois documents qui se complètent. Le compte de résultat raconte l’année écoulée. Le bilan photographie la situation à une date donnée. Le tableau des flux de trésorerie (TFT) explique ce qu’il s’est réellement passé sur le cash.

Le compte de résultat répond d’abord à la question : l’entreprise est‑elle rentable sur la période ? On suit notamment le chiffre d’affaires (CA), puis le résultat d’exploitation (EBIT), puis le résultat net. Le bilan répond à une autre question : l’entreprise est‑elle solide ? On regarde les capitaux propres, la dette nette, et le BFR (Besoin en Fonds de Roulement), car c’est souvent là que se cachent des tensions financières. Enfin, le tableau des flux répond à la question la plus « stock‑picker » : est‑ce que l’entreprise génère du cash ou en consomme ? C’est ici qu’on suit la variation de trésorerie et, surtout, le Free Cash Flow (FCF).

L’articulation est logique : le résultat net du compte de résultat alimente les capitaux propres au bilan, tandis que les flux du TFT expliquent pourquoi la trésorerie augmente ou diminue. Une entreprise peut afficher un bénéfice comptable et pourtant brûler du cash : c’est typiquement ce que le TFT permet de détecter.

Les pièges existent et ils coûtent cher : bénéfice gonflé par un élément non récurrent, dette « hors bilan », ou résultat net positif mais FCF négatif pendant plusieurs années.

Pour garder une lecture opérationnelle, voici une grille simple.

| Document | Question clé | Indicateurs à surveiller | Piège fréquent |

|---|---|---|---|

| Compte de résultat | Rentable ? | CA, marge brute, EBIT, résultat net | Bénéfice non récurrent gonflant le résultat |

| Bilan | Solide ? | Capitaux propres, dette nette, BFR | Dette cachée hors bilan |

| Tableau flux trésorerie | Cash généré ? | FCF, variation de trésorerie | Résultat net positif mais FCF négatif |

Comprendre ces trois documents permet de passer du « chiffre comptable » au « cash réel ». Et c’est exactement ce que l’on va approfondir avec le Free Cash Flow.

2.3 Le Free Cash Flow et sa lecture pratique pour le stock-picker

Le Free Cash Flow (FCF) représente le cash réellement disponible après avoir financé les investissements nécessaires (CapEx). C’est ce qui peut servir à payer un dividende, rembourser de la dette, ou financer une acquisition. En stock‑picking, c’est un réflexe à développer, car le cash est plus difficile à « maquiller » qu’un résultat comptable.

On peut le calculer simplement à partir du tableau des flux : FCF = Flux de trésorerie d’exploitation − CapEx. Et si l’on veut comprendre d’où il vient, une formule plus détaillée part du résultat net.

| Élément | Formule |

|---|---|

| Free Cash Flow (à partir du résultat net) | FCF = Résultat net + Amortissements − Variation BFR − CapEx |

Une fois le FCF calculé, l’interprétation devient très concrète. L’objectif n’est pas d’avoir « un chiffre », mais de comprendre si l’entreprise convertit ses profits en cash, ou si elle consomme de la trésorerie.

| Situation | FCF | Résultat net | Interprétation |

|---|---|---|---|

| Saine | + | + | Entreprise rentable et génératrice de cash |

| Attention | − | + | Rentable mais investissements lourds ou BFR qui explose |

| Danger | − | − | Pertes et destruction de cash |

| Rare | + | − | Amortissements importants, vérifier la récurrence |

Ce tableau rappelle un point décisif : une entreprise peut être « rentable » et pourtant brûler du cash. Dans ce cas, on ne conclut pas trop vite. On cherche si le FCF négatif vient d’investissements volontaires (phase de croissance) ou d’un modèle qui se dégrade (signal d’alarme). Cette lecture sert aussi à éviter les pièges de type value trap, où un ratio attractif masque une réalité financière fragile.

Une fois les comptes compris, il reste à remettre ces chiffres dans leur décor : les taux, l’inflation et le cycle économique changent la manière dont le marché valorise les bénéfices.

2.4 Contexte macro et taux d’intérêt : pourquoi le PER bouge avec la BCE

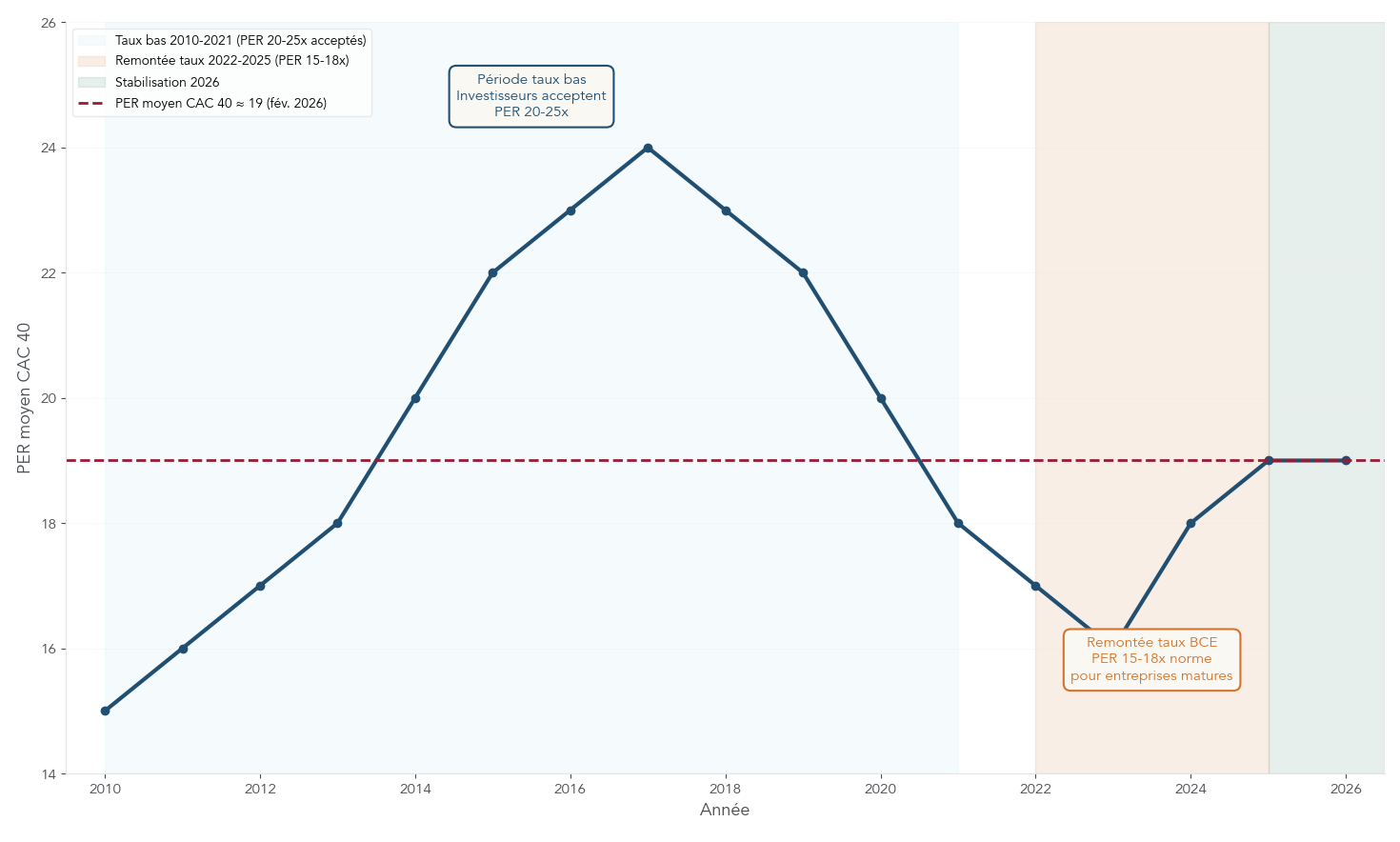

Même si vous investissez entreprise par entreprise, la macroéconomie finit toujours par s’inviter dans les cours. La raison est mécanique : valoriser une action revient à actualiser des cash‑flows futurs. Or, le taux d’actualisation intègre un taux sans risque, lui‑même influencé par les banques centrales (BCE, Fed). Quand les taux montent, la valeur actualisée des flux baisse, et les multiples de valorisation (comme le PER) ont tendance à se comprimer.

Sans faire de market timing agressif, quelques repères suffisent pour mieux comprendre les mouvements de marché : les taux directeurs, l’inflation, la dynamique de croissance (PIB/PMI), la devise EUR/USD, et l’écart de taux 10 ans – 2 ans (souvent vu comme un indicateur avancé de récession).

| Facteur macro | Impact sur les actions | Indicateur à suivre |

|---|---|---|

| Hausse des taux directeurs | Pression baissière sur les valorisations | Taux BCE, Fed Funds |

| Inflation élevée | Érosion des marges, hausse du coût du capital | IPC, PCE |

| Croissance économique | Soutien aux bénéfices des entreprises | PIB, PMI |

| Devise EUR/USD | Impact sur les entreprises exportatrices | Parité EUR/USD |

| Écart de taux | Indicateur avancé de récession | Spread 10 ans – 2 ans |

On le voit aussi dans les niveaux de PER acceptés par le marché : sur 2010–2021 (taux bas), payer 20 à 25 fois les bénéfices était fréquent. Sur 2022–2025 (remontée des taux), un PER de 15 à 18 redevient une norme pour des entreprises matures. Début 2026, le PER moyen du CAC 40 oscille autour de 19.

La macro aide à interpréter les multiples, mais elle ne remplace pas la sélection d’entreprises de qualité. Maintenant, on peut passer à ce qui structure la plupart des démarches de stock‑picking : les styles (value/growth/GARP) et la valorisation.

3. Comprendre les styles et la valorisation en stock-picking

3.1 Stock-picking fondamental vs ETF : deux philosophies à articuler

On oppose souvent stock‑picking et ETF comme si l’un devait éliminer l’autre. En pratique, ce sont deux philosophies différentes, avec des exigences et des probabilités de succès très asymétriques.

Le stock‑picking fondamental consiste à chercher des inefficiences, action par action, via l’analyse financière et la valorisation. Cela demande du temps (souvent 5 à 10 h par semaine), des compétences et une diversification à construire soi‑même (15 à 20 titres minimum, idéalement plus). La gestion passive via ETF vise un objectif différent : capter la performance boursière du marché, moins les frais, avec une charge mentale faible (1 à 2 h par mois) et une diversification automatique (souvent 500 à 1 500 titres).

Les chiffres SPIVA donnent une idée de la difficulté : sur 10 ans, seuls 2 à 7 % des gérants actifs battent leur indice. Pour un particulier, l’enjeu n’est donc pas de « gagner à coup sûr », mais de choisir une approche cohérente avec son temps et son tempérament.

C’est là qu’entre l’approche core‑satellite : on garde 70 à 90 % en ETF (le cœur), et on réserve 10 à 30 % au stock‑picking (le satellite) pour apprendre et exprimer des convictions.

Dernier point souvent oublié : la diversification géographique. La France ne représente qu’environ 2,8 % du MSCI World. Un portefeuille composé uniquement d’actions françaises est donc déséquilibré, même si vous sélectionnez de « bonnes » entreprises. Les ETF monde jouent ici un rôle naturel d’élargissement.

Si vous voulez approfondir la partie ETF, vous pouvez consulter notre guide des ETF. Et pour comparer plus largement les approches, voici un panorama des styles d’investissement.

3.2 Choisir son camp : Value, Growth ou GARP ?

Une fois la logique globale fixée, il faut choisir un style de stock‑picking. Cela ne sert pas à se mettre une étiquette, mais à éviter d’empiler des titres incompatibles entre eux (et de paniquer au mauvais moment).

Le value investing consiste à acheter une entreprise sous sa valeur intrinsèque, dans la lignée de Graham et Buffett. On y retrouve souvent des PER bas, des P/B bas, et des dividendes plus élevés, car ce sont souvent des entreprises matures (finance, énergie, industrie, utilities). Pour aller plus loin sur cette approche, vous pouvez lire notre dossier sur le value investing.

Le growth investing fait le pari inverse : payer une prime aujourd’hui pour une forte croissance future du chiffre d’affaires ou des bénéfices. On observe souvent des PER élevés, peu ou pas de dividendes, et des secteurs comme la technologie, la santé ou la consommation discrétionnaire. Cette logique est détaillée ici : growth investing.

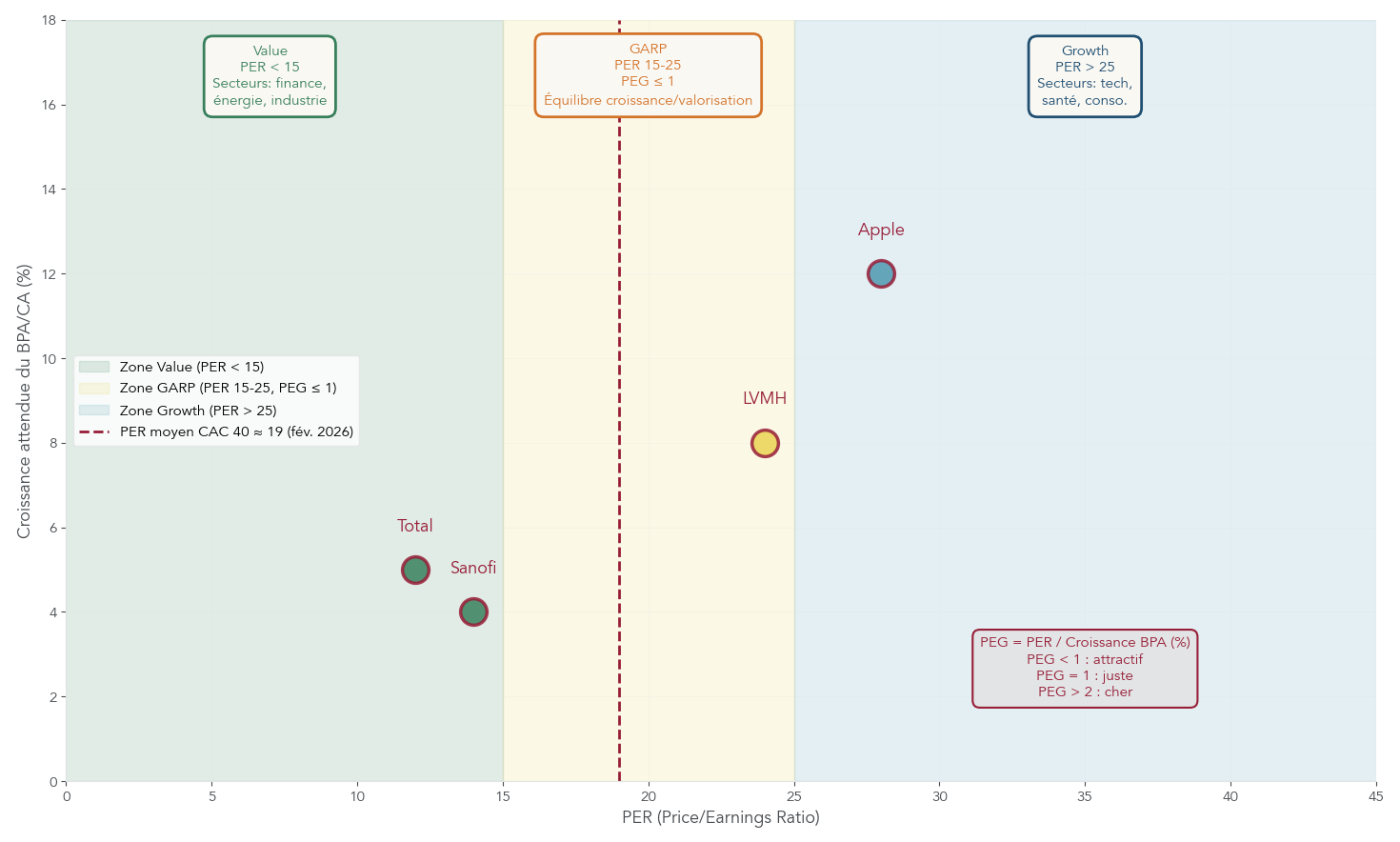

Entre les deux, le GARP (Growth At a Reasonable Price) cherche une croissance correcte, mais à un prix « raisonnable » : typiquement un PER de 15 à 25 et un PEG inférieur ou égal à 1. C’est un compromis qui évite parfois de surpayer la croissance, sans tomber dans le piège de la valeur en déclin. Pour comparer GARP et les autres approches, voyez : GARP et autres styles.

| Critère | Value Investing | Growth Investing | GARP (Compromis) |

|---|---|---|---|

| Philosophie | Acheter sous la valeur intrinsèque | Parier sur la croissance future | Croissance à prix raisonnable |

| PER typique | < 15 | > 25 | 15-25, PEG ≤ 1 |

| Croissance attendue | Faible à modérée | Forte (> 15%/an) | Modérée à forte |

| Dividendes | Souvent élevés | Faibles ou nuls | Variables |

| Volatilité | Modérée | Élevée | Modérée |

| Risque principal | Value trap | Correction brutale si croissance déçoit | Compromis des deux |

| Figures emblématiques | Benjamin Graham, Warren Buffett | Peter Lynch, Philip Fisher | Peter Lynch |

Connaître son style ne suffit pas : pour trier des actions et discuter de valorisation, il faut savoir lire les ratios les plus utilisés par les investisseurs.

3.3 PER, ROE, dette… comment interpréter les ratios clés

Les ratios servent à comparer rapidement des entreprises, mais ils n’ont de sens que dans un contexte (secteur, cycle, qualité du business). L’objectif n’est pas d’apprendre une liste, mais de savoir ce que signifie vraiment « cher » ou « bon marché ».

Le PER (Price Earning Ratio) est le ratio de référence : PER = Cours / BPA (bénéfice par action). Son interprétation intuitive est simple : il indique combien d’années de bénéfices actuels vous payez en achetant l’action. Un PER de 15 revient à payer 15 fois le bénéfice annuel.

| Niveau de PER | Interprétation générale | Contexte typique | Attention |

|---|---|---|---|

| < 10 | Très sous-évalué ou en difficulté | Secteurs en déclin, value traps | Vérifier si déclin structurel |

| 10-15 | Sous-évalué ou valeur mature | Finance, utilities, industrie | Normal pour secteurs cycliques |

| 15-20 | Valorisation médiane | Large caps établies | Zone neutre |

| 20-30 | Prime de croissance | Tech profitable, luxe, santé | Croissance doit être au rendez-vous |

| > 30 | Forte croissance attendue ou bulle | Hypercroissance, valeurs « à la mode » | Risque de correction si déception |

Nuance essentielle : un PER bas n’est pas automatiquement une bonne affaire. Il peut signaler une décote injustifiée… ou un problème structurel (la fameuse value trap). Pour trancher, on croise avec la croissance, le FCF, la dette et la position concurrentielle.

Pour relativiser, gardez aussi un repère de marché : le PER moyen du CAC 40 oscille historiquement entre 12 et 20 selon les cycles, autour de 15,1 en 2023, et autour de 19 début 2026.

Le ROE (Return on Equity) mesure la rentabilité des capitaux propres : ROE = Résultat net / Capitaux propres. Il permet de juger si l’entreprise transforme efficacement son capital en bénéfices.

| Niveau de ROE | Interprétation | Secteurs typiques |

|---|---|---|

| < 5% | Faible rentabilité | Utilities, immobilier, secteurs capitalistiques |

| 5-10% | Rentabilité moyenne | Industrie, distribution |

| 10-20% | Bonne rentabilité | Finance, consommation, santé |

| > 20% | Excellente rentabilité | Luxe, tech, pharma, franchise |

Enfin, quelques ratios complètent la lecture en valorisation et en risque.

| Ratio | Formule | Usage | Seuils indicatifs |

|---|---|---|---|

| P/B (Price to Book) | Capitalisation / Capitaux propres | Décote/prime sur actif net | < 1 décote ; 1-3 normal ; > 3 prime |

| EV/EBITDA | (Capi + dette nette) / EBITDA | Valorisation incluant la dette | 6-10 normal ; < 6 bon marché ; > 12 cher |

| Dette nette/EBITDA | Dette nette / EBITDA | Capacité de remboursement | < 2 sain ; 2-4 acceptable ; > 4 risqué |

| Marge nette | Résultat net / CA | Rentabilité opérationnelle | Variable selon secteur |

| Rendement dividende | Dividende / Cours | Revenu généré | 2-5% correct ; > 6% attention pérennité |

Les ratios donnent un premier tri. La suite consiste à aller plus loin : estimer une valeur intrinsèque, puis exiger une marge de sécurité avant d’acheter.

3.4 Calculer une valeur intrinsèque et exiger une marge de sécurité

À ce stade, on passe d’un constat (« ce titre a un PER de 14 ») à une question plus intéressante : quel est un prix raisonnable, compte tenu des bénéfices, de la croissance et des taux ? Il existe plusieurs méthodes. L’idée n’est pas de devenir un expert en modèles financiers, mais d’avoir une estimation cohérente et de reconnaître l’incertitude.

Une approche accessible est la formule de Graham (version simplifiée) : V = BPA × (8,5 + 2g). V est la valeur intrinsèque, le BPA le bénéfice par action (idéalement lissé sur 3 à 5 ans), et g le taux de croissance annuel attendu des bénéfices.

L’exemple parle de lui‑même : si BPA = 5 € et g = 10 %, alors V = 5 × (8,5 + 2 × 10) = 142,50 €. Si l’action cote 100 €, vous avez une décote d’environ 30 % : c’est une marge de sécurité.

Graham a aussi proposé une version révisée intégrant le rendement obligataire : V = [BPA × (8,5 + 2g) × 4,4] / Y, avec Y le rendement des obligations d’État long terme. Elle rappelle un point : la valorisation dépend du niveau des taux.

Pour aller plus loin, la méthode DCF (Discounted Cash Flow) projette les FCF sur 5 à 10 ans, calcule une valeur terminale, puis actualise le tout au WACC. C’est puissant, mais très sensible aux hypothèses (croissance, taux, marge). Une petite variation peut changer fortement la valeur estimée.

| Méthode | Complexité | Avantages | Limites |

|---|---|---|---|

| Graham simplifiée | Faible | Rapide, accessible | Ne tient pas compte des taux actuels |

| Graham révisée | Moyenne | Intègre l’environnement de taux | Sensibilité aux hypothèses de croissance |

| DCF | Élevée | Exhaustive, fondée sur les cash flows | Très sensible aux hypothèses (croissance, WACC) |

| Multiples comparables | Moyenne | Simple, basée sur le marché | Dépend de la pertinence des comparables |

| Élément | Formule |

|---|---|

| DCF (formule simplifiée) | V = Σ (FCF de l’année t / (1+r)^t) + (VT / (1+r)^n) |

La discipline clé, ensuite, s’appelle la marge de sécurité. Graham insistait sur l’intérêt d’acheter avec une décote significative, typiquement 30 à 50 %, pour se protéger des erreurs d’estimation et des imprévus. En pratique, si votre valeur intrinsèque est à moins de 20 % au‑dessus du cours, l’écart est faible : il vaut souvent mieux attendre ou passer au dossier suivant.

Pour approfondir cette philosophie, vous pouvez relire les principes du value investing. Et maintenant que vous savez lire des comptes, interpréter le FCF, replacer la valorisation dans le contexte macro, et estimer une valeur, il reste à transformer ces outils en méthode : définir une stratégie, filtrer des titres, évaluer le risque et construire un portefeuille pas à pas.

4. Passer à l’action : stratégie, filtrage et analyse du risque

Vous avez maintenant la boîte à outils : styles (value, growth, GARP), lecture des comptes, ratios, valeur intrinsèque et marge de sécurité. Le point clé, désormais, c’est de transformer cette théorie en décisions répétables. Autrement dit : écrire une stratégie, filtrer les actions, puis regarder le risque avec la même exigence que le potentiel.

4.1 Rédiger sa stratégie personnelle de stock-picking

La différence entre « investir » et « acheter des actions » se joue souvent sur une page — écrite. En pratique, une stratégie de stock-picking n’a rien de sophistiqué : c’est simplement un document court qui vous empêche d’acheter au feeling, au gré des actualités ou d’une conviction non testée.

Voici les éléments à fixer noir sur blanc. L’objectif n’est pas d’avoir raison sur tout, mais d’être cohérent et d’éviter les contradictions (par exemple : viser le long terme, mais paniquer au premier -10%).

| Élément de stratégie d’investissement | Questions à se poser | Exemple de réponse |

|---|---|---|

| Horizon d’investissement | Court terme (< 2 ans), moyen terme (2-5 ans), long terme (> 5 ans) ? | Long terme (> 5 ans) |

| Style d’investissement | Value, Growth, GARP, Dividendes, Momentum ? | Value avec dividendes |

| Univers d’investissement | France uniquement, Europe, Monde ? | Europe (PEA) + USA (CTO) |

| Tolérance au risque | Quelle perte maximale acceptable sur le portefeuille ? | -30% sur le portefeuille total |

| Budget mensuel | Combien investir régulièrement ? | 500 €/mois |

| Nombre de lignes cible | Combien de titres différents ? | 15-25 titres |

| Poids maximum par ligne | Concentration maximale sur un titre ? | 5% du portefeuille |

| Critères de vente | Quand vendre une position ? | Valorisation atteinte, thèse invalidée, -25% |

Une fois ce tableau rempli, deux règles prudentes ressortent immédiatement : viser au moins 15 à 20 titres, et plafonner chaque achat autour de 5% du portefeuille. Cela vous évite qu’une seule erreur (fraude, déclin, mauvaise acquisition) ne fasse exploser votre performance.

Astuces importantes

Pour rendre cette stratégie réellement actionnable, quelques habitudes simples changent tout.

- Visez au moins 15 à 25 lignes si vous faites du stock-picking « sérieux », et limitez le poids initial de chaque ligne à 5%.

- Définissez une règle de vente avant l’achat (valorisation atteinte, thèse invalidée, seuil de perte). Vous réfléchissez mieux avant d’être en position.

- Tenez un journal d’investissement : date, prix, thèse (pourquoi j’achète), critères de vente, prix cible. Relisez-le un an plus tard pour repérer vos biais.

Ce cadre vous aidera aussi à construire son portefeuille boursier avec plus de méthode, plutôt qu’en empilant des lignes.

À présent, une fois la stratégie écrite, il faut trouver des entreprises qui y correspondent. Les screeners sont l’outil le plus direct pour transformer ces critères en une liste concrète de titres à analyser.

4.2 Utiliser les screeners pour transformer sa stratégie en liste de titres

Un screener financier, c’est un filtre : vous partez d’un univers de milliers d’actions, et vous réduisez à quelques dizaines en appliquant des critères quantitatifs (valorisation, rentabilité, endettement, croissance, dividendes). L’idée n’est pas de « sélectionner les gagnants » automatiquement, mais de gagner du temps et d’éviter les oublis.

Voici les principaux outils de screening couramment utilisés, avec leurs points forts et leurs limites.

| Screener | Coût | Marchés | Points forts | Points faibles |

|---|---|---|---|---|

| TradingView | Gratuit (base) / Premium | Mondial | Interface intuitive, nombreux filtres, gratuit | Version gratuite limitée |

| Value Investing Screener | 497 € (licence à vie) | 40 000 entreprises | Spécialisé value, filtres avancés | Payant |

| Investisseurs Heureux | Gratuit | France, International | IH Score, Piotroski F-Score | Interface datée |

| Zone Bourse | Gratuit/Premium | France, International | Intégré aux fiches valeurs | Moins de filtres |

| Boursophile | Gratuit | Mondial (5 000 titres) | Simple, dividendes, croissance | Moins exhaustif |

| Yahoo Finance | Gratuit | Mondial | Large couverture, données historiques | Publicités, interface encombrée |

En pratique, on peut créer deux « jeux » de critères, selon votre style.

| Type de screener | Critères (exemples) |

|---|---|

| Value | PER < 15 ; ROE > 10% ; dette nette/EBITDA < 3 ; croissance du CA sur 5 ans > 3%/an ; Free Cash Flow positif 3 années consécutives ; capitalisation > 500 M€ |

| Dividendes | Rendement du dividende > 3% ; payout ratio < 70% ; croissance du dividende sur 5 ans > 0 ; dette nette/EBITDA < 4 |

Attention : un screener ne voit pas la qualité du business, le management, la disruption d’un secteur ou une fraude. Il sert à réduire l’univers, puis l’analyse qualitative (rapports annuels, dynamique du marché, cohérence des cash-flows) reprend la main.

La short-list est prête. La question suivante s’impose : quelle part de risque contient chaque action, et que se passe-t-il si le scénario ne se déroule pas comme prévu ?

4.3 Analyser le couple risque/opportunité titre par titre

Quand on démarre, on a tendance à regarder surtout « combien ça peut monter ». Un stock-picker discipliné raisonne plutôt en couple risque/opportunité : que peut-il se passer si j’ai tort, et est-ce que mon portefeuille peut l’encaisser ?

Pour y voir clair, voici les grandes familles de risques en stock-picking, avec des exemples et des parades simples.

| Type de risque | Description | Exemple | Mitigation |

|---|---|---|---|

| Risque spécifique | Lié à une entreprise (fraude, mauvaise gestion, perte de marché) | Wirecard, Solocal | Diversification (≥ 20 titres) |

| Risque sectoriel | Lié à un secteur d’activité | Secteur automobile/électrique sous pression | Diversification sectorielle |

| Risque de marché | Krach boursier, récession généralisée | 2008, 2020 | Horizon long terme, pas de vente panique |

| Risque de liquidité | Difficulté à vendre rapidement sans impact prix | Small caps illiquides | Éviter les titres à faible volume |

| Risque de change | Fluctuation EUR/USD pour titres US | Apple acheté en USD | Accepter ou couvrir |

| Risque de concentration | Surexposition à un titre ou secteur | 50% du portefeuille sur un titre | Règle des 5% max par titre |

En clair, ce tableau donne une règle de lecture simple : plus le risque est « spécifique » (une fraude, un accident industriel, une rupture technologique), plus la diversification est votre bouclier. Et plus vous vous concentrez, plus l’excès de confiance peut faire des dégâts — on reviendra sur ces biais, mais le remède le plus concret reste de limiter la taille des positions.

Si vous voulez creuser l’aspect très opérationnel (poids par ligne, taille de position, discipline), voici une ressource dédiée pour dimensionner le risque et la taille de position.

Comprendre les risques d’une action ne suffit pas : il faut aussi alimenter votre pipeline d’idées, sans tomber dans le piège classique des « tips » suivis sans analyse. C’est l’objet de la section suivante.

4.4 Où trouver des idées d’actions à analyser (sans suivre les « tips » aveuglément)

Trouver des idées n’est pas le problème. Le vrai défi est de trouver de bonnes idées, puis de les passer au même filtre (stratégie, ratios, lecture qualitative). Les sources ci-dessous servent à alimenter une watchlist, pas à déclencher un achat immédiat.

| Source d’idées | Avantages | Inconvénients | Pour qui ? |

|---|---|---|---|

| Résultats de screener | Objectif, reproductible, quantitatif | Peut manquer des opportunités qualitatives | Tous |

| Secteurs en croissance | Tendances porteuses (IA, santé, renouvelables) | Valorisations souvent élevées | Growth investors |

| Small/Mid caps peu suivies | Moins d’analystes → inefficiences potentielles | Liquidité moindre, infos rares | Value investors expérimentés |

| Entreprises familières | Compréhension intuitive du business (produits utilisés) | Biais de familiarité | Débutants |

| Rapports d’analystes | Expertise sectorielle | Conflits d’intérêts potentiels | Tous (avec esprit critique) |

| Portefeuilles de gérants réputés | Idées testées par des professionnels | Information décalée (13F trimestriel) | Tous |

Deux pièges reviennent souvent. D’abord, le biais de familiarité : être client d’une marque ne dit rien de sa valorisation, de sa marge, ni de sa dette. Ensuite, la copie de portefeuilles : une ligne vue chez un gérant n’a de sens que si vous comprenez la thèse, l’horizon et la taille de position.

À ce stade, vous savez écrire votre plan, filtrer, puis analyser une action avec une logique risque/opportunité. La suite consiste à assembler tout cela en portefeuille, et à comprendre pourquoi la diversification est l’un des rares avantages gratuits en finance.

5. Construire un portefeuille diversifié de titres vifs

Le stock-picking peut donner de très belles trajectoires sur certaines lignes… mais il expose aussi à des accidents. La réponse n’est pas de chercher « l’action parfaite ». La réponse, c’est de construire un portefeuille d’actions qui survive aux erreurs, aux surprises et aux cycles.

5.1 Pourquoi la diversification est votre « repas gratuit »

Harry Markowitz résumait la diversification comme le seul repas gratuit en finance : c’est le seul levier qui réduit le risque spécifique sans réduire mécaniquement le rendement attendu. Concrètement, si deux actions ont le même rendement espéré et la même volatilité, un portefeuille 50/50 peut être moins volatil, à condition que leurs mouvements ne soient pas parfaitement synchronisés.

L’intuition devient encore plus claire avec la formule (cas de deux actifs). Elle vous montre que tout se joue sur trois choses : les poids (w), les volatilités (σ) et la corrélation (ρ).

| Élément | Formule / définition |

|---|---|

| Volatilité du portefeuille | σp = √(wA² σA² + wB² σB² + 2 wA wB σA σB ρAB) |

| Poids | wA, wB = proportion de chaque actif dans le portefeuille |

| Volatilités | σA, σB = volatilité de chaque actif |

| Corrélation | ρAB = degré de synchronisation entre les deux actifs (de -1 à +1) |

Ce qu’il faut retenir : quand la corrélation est inférieure à 1 (ce qui est fréquent entre secteurs, et entre zones géographiques), le portefeuille devient moins volatile que chaque ligne prise isolément. C’est aussi pour cela que la diversification ne se limite pas au nombre de titres : elle se pense aussi par secteurs et par géographies.

Cette logique rejoint une réflexion plus large d’allocation d’actifs : même un bon portefeuille actions reste une seule classe d’actifs, avec ses propres risques.

La théorie est claire. La question pratique devient donc : combien d’actions faut-il détenir pour que cette diversification soit réelle, et pas seulement « dans l’intention » ?

5.2 Combien de lignes viser concrètement ?

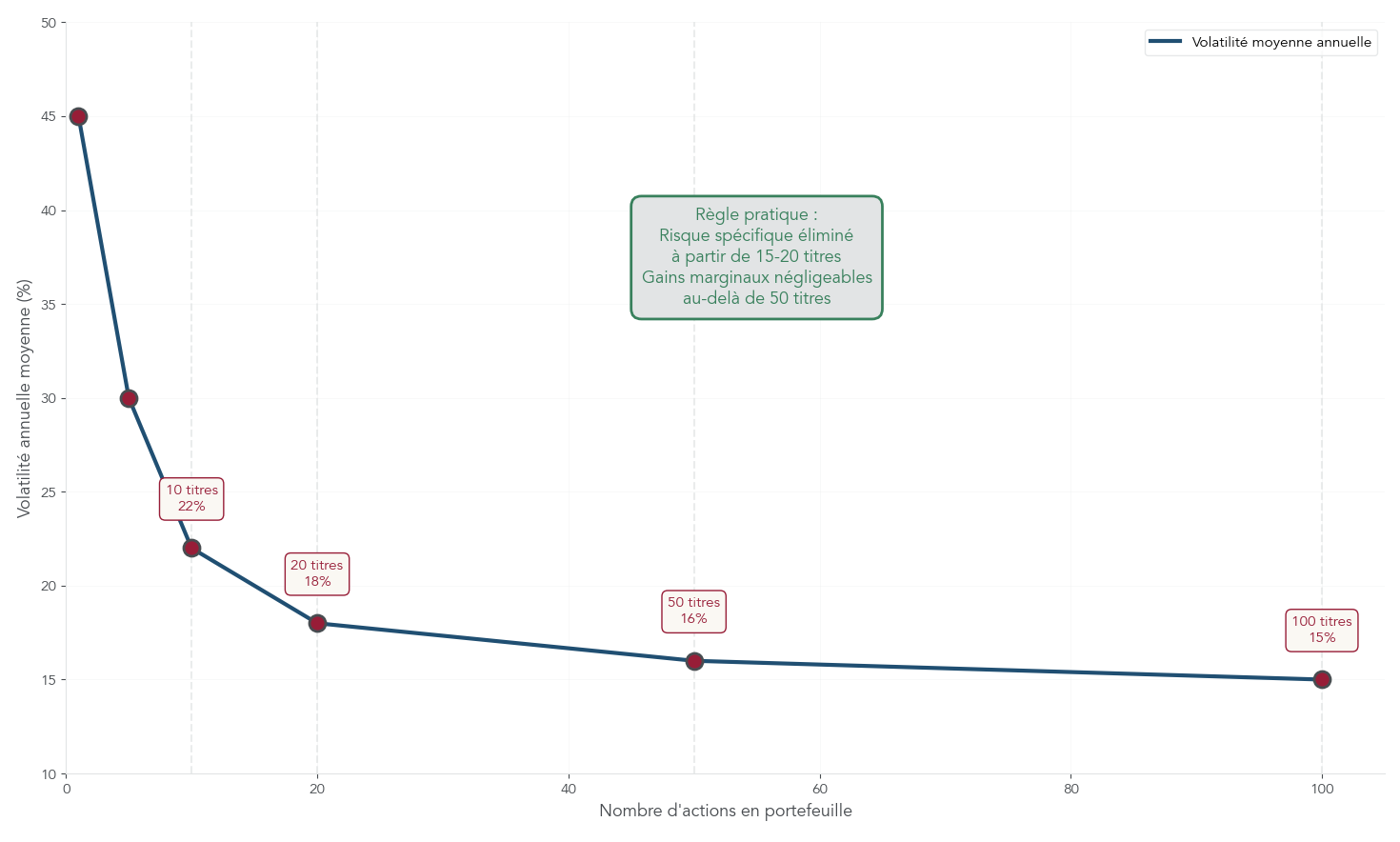

Le nombre de titres n’est pas un détail : c’est un paramètre de risque. Les études classiques sur la volatilité montrent une baisse rapide du risque quand on passe de 1 à 20 lignes, puis des gains de plus en plus faibles.

| Nombre d’actions | Volatilité annuelle moyenne | Réduction par rapport à 1 titre |

|---|---|---|

| 1 | 45% | 0% |

| 5 | 30% | -33% |

| 10 | 22% | -51% |

| 20 | 18% | -60% |

| 50 | 16% | -64% |

| 100 | 15% | -67% (proche du marché) |

Pour visualiser cette courbe (et ancrer le repère des 15–20 titres), le graphique ci-dessous rend l’effet immédiat.

Une approche moderne rappelle toutefois une autre réalité : sur la longue durée, une petite fraction des actions explique l’essentiel de la surperformance par rapport aux obligations (un ordre de grandeur marquant est 4% des actions). Cela signifie qu’un portefeuille trop étroit peut tout simplement rater ces rares grands gagnants.

La règle pratique qui ressort pour un particulier est donc équilibrée : viser 15 à 25 titres, diversifiés, avec 5% maximum par ligne à l’achat. Ensuite, on rééquilibre si une ligne dépasse 10% du portefeuille à force d’avoir monté.

Et si votre capital inférieur à 15 000 €, construire ce portefeuille devient mécaniquement compliqué (diversification minimale, coût des ordres). Dans ce cas, les ETF gardent souvent l’avantage pour le cœur du portefeuille.

Pour aller plus loin sur la construction, vous pouvez lire notre point dédié au nombre d’actions à viser.

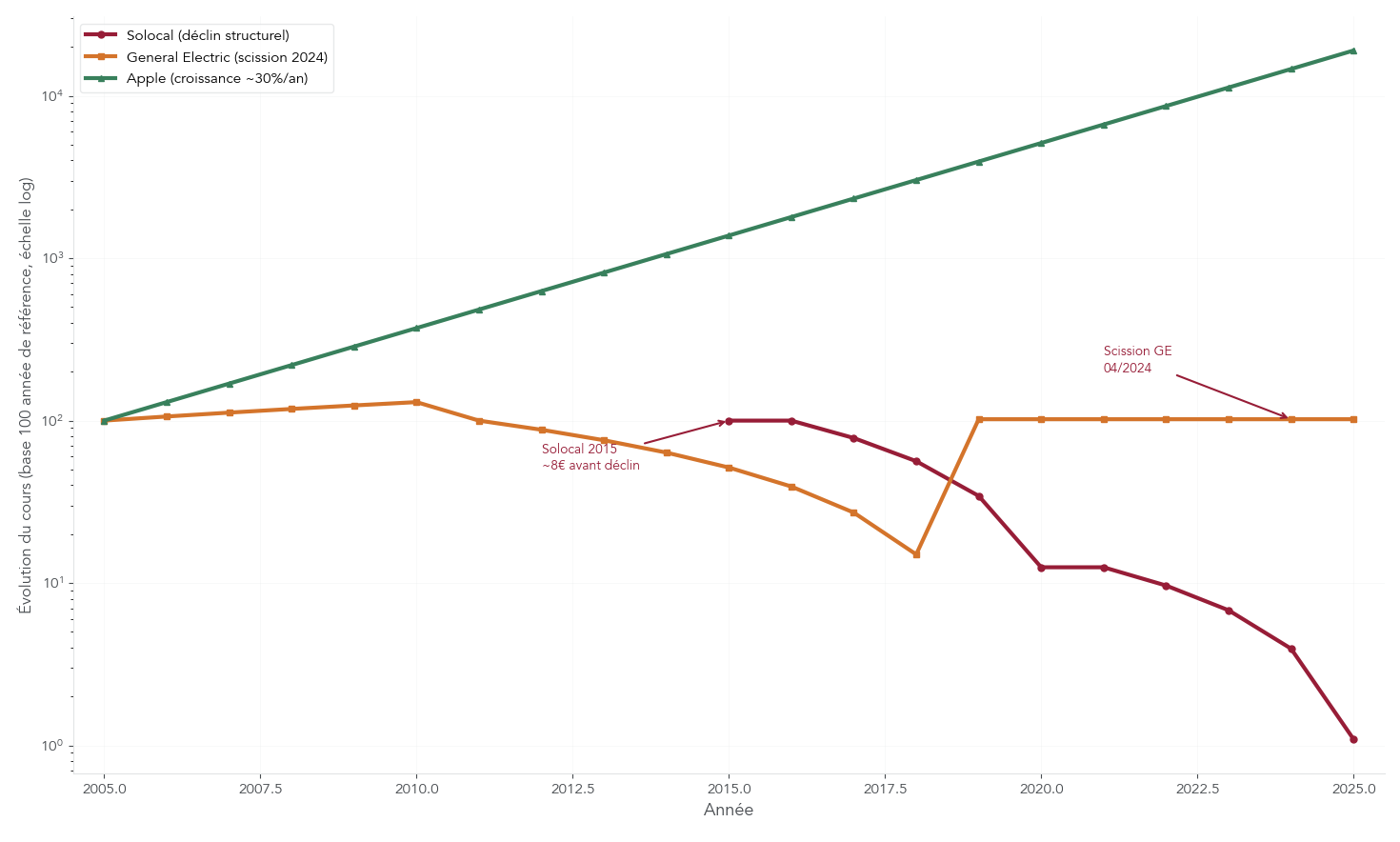

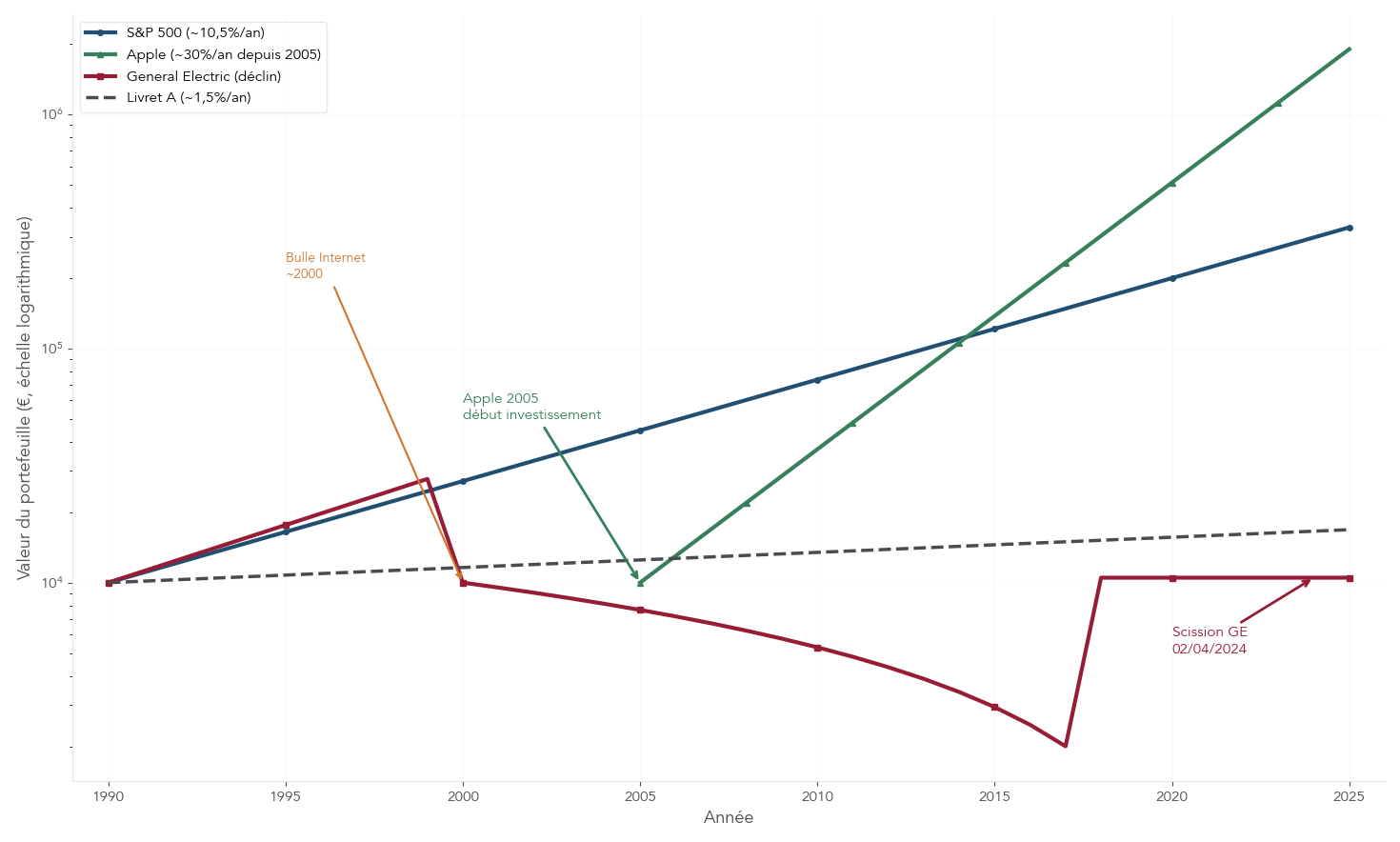

Même avec 20 titres, le risque reste réel si le portefeuille est concentré sur quelques paris individuels. Les cas Solocal, GE et Wirecard illustrent ce danger.

5.3 Ce qui arrive aux portefeuilles trop concentrés : Solocal, GE, Wirecard…

On ne retient pas ces exemples pour « faire peur », mais pour rappeler une vérité simple : en stock-picking, une seule ligne peut ruiner des années de performance si vous la laissez devenir dominante. Et ce n’est pas réservé aux petites sociétés obscures.

Solocal (ex-PagesJaunes) est un cas d’école de déclin structurel, souvent confondu avec une opportunité value parce que la valorisation paraît faible. Les chiffres racontent une histoire sans ambiguïté.

| Indicateur | 2015 | 2020 | 2023 |

|---|---|---|---|

| Cours de l’action | ~8 € (avant regroupements) | ~1 € | ~0,70 € (avant regroupement 2024) |

| CA | 785 M€ | 450 M€ | 360 M€ |

| Tendance | Déclin | Déclin | Déclin |

À noter : en 2026, le cours ressort autour de 4–5 € après plusieurs regroupements d’actions, mais la perte totale sur dix ans reste massive (plus de 99% selon les calculs de trajectoire). Ici, le piège est clair : un prix bas ne compense pas un business qui se contracte.

General Electric rappelle un autre point : une blue chip n’est pas un actif sans risque. L’entreprise a perdu une grande partie de sa valeur depuis son pic, et a fini par être sortie du Dow Jones avant sa scission.

| Indicateur | 2000 | 2018 | 2024 |

|---|---|---|---|

| Capitalisation | ~600 Md$ | ~70 Md$ | Scission en 3 entités |

| Membre Dow Jones | Oui | Éjecté | N/A |

Enfin, Wirecard illustre le risque spécifique extrême : malgré un statut de membre du DAX, une fraude comptable massive a fait chuter l’action d’environ 150 € à zéro, jusqu’à la faillite.

Pour visualiser ces trajectoires très contrastées (succès, déclin, catastrophe), la frise ci-dessous aide à se représenter ce que la diversification « achète » réellement : la capacité de survivre aux erreurs et aux accidents.

Le message est brutal mais libérateur : même une entreprise réputée « solide », même une action à PER faible, peut réserver des pertes majeures. D’où l’importance des règles de portefeuille (nombre de lignes, poids maximum, vigilance sur la qualité).

Le portefeuille est maintenant dimensionné sur le plan du risque. Reste une question très concrète : où loger ces actions (PEA, CTO), et avec quel courtier, pour ne pas se faire grignoter par l’impôt et les frais ?

6. Choisir ses enveloppes fiscales et ses courtiers

Un bon stock-picker pense toujours rendement net : ce qui compte, c’est ce qui reste après fiscalité et coûts de passage d’ordres. Avant même de parler de titres, on doit donc choisir l’enveloppe fiscale, puis le courtier qui donne accès aux marchés au bon prix.

6.1 PEA vs CTO : bien distinguer enveloppe fiscale et classe d’actifs

Écartons d’abord une confusion fréquente : le PEA (Plan d’Épargne en Actions) et le compte‑titres ordinaire (CTO) sont des enveloppes fiscales. Les actions, les ETF ou les obligations sont des classes d’actifs que l’on place à l’intérieur. On peut donc détenir des actions ou des ETF dans les deux, mais pas avec les mêmes règles.

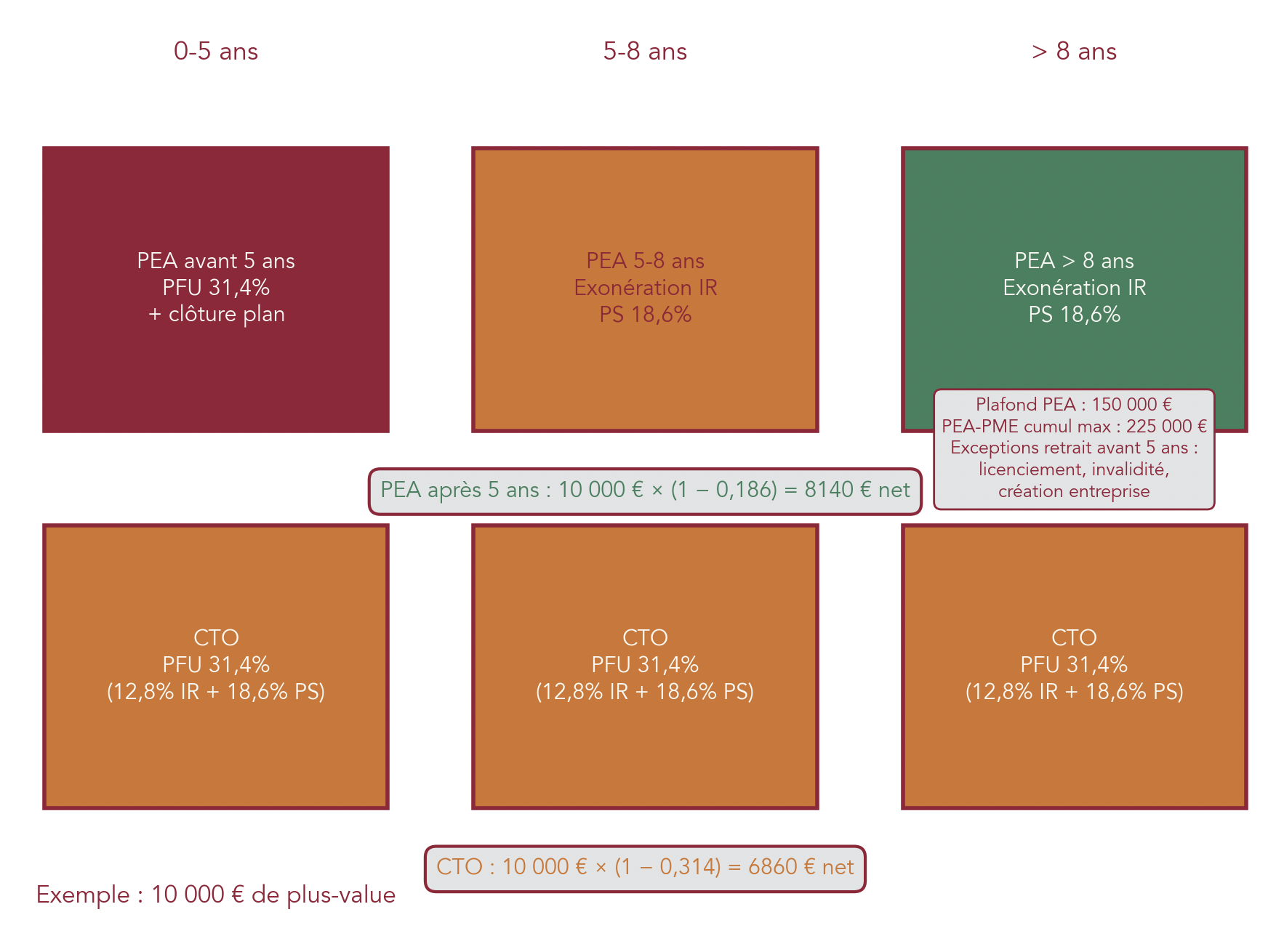

Le PEA est conçu pour l’investissement en actions de l’Union européenne / Espace économique européen, avec un avantage fiscal majeur sur la durée.

- Plafond de versement : 150 000 € (les gains peuvent dépasser).

- Univers : actions et ETF éligibles UE/EEE, et aussi certains ETF synthétiques qui répliquent des indices mondiaux.

- Avant 5 ans : un retrait entraîne la clôture du plan (sauf exceptions) et une imposition au PFU de 31,4%.

- Après 5 ans : exonération d’impôt sur le revenu, mais prélèvements sociaux dus (18,6% depuis 2026). Depuis la loi PACTE de 2019, les retraits partiels après 5 ans n’entraînent plus la clôture.

Il existe aussi une nuance de plafond souvent mal comprise : PEA classique (150 000 €) et PEA‑PME se cumulent dans une limite globale de 225 000 € (on n’additionne pas 150 000 € + 225 000 €).

Le CTO, lui, est beaucoup plus simple dans sa logique : pas de plafond, univers mondial (actions américaines en direct possibles), mais une fiscalité moins douce.

- Plafond : illimité.

- Univers : mondial, sans restriction.

- Fiscalité : PFU 31,4% sur plus-values et dividendes (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux), avec possibilité d’opter pour le barème progressif + 18,6%.

Une règle ressort immédiatement : si vous avez un horizon inférieur à 5 ans, le PEA peut se retourner contre vous (retrait = clôture + fiscalité). Dans ce cas, mieux vaut éviter de l’utiliser pour de l’argent potentiellement mobilisable.

Pour une présentation complète du PEA — titres éligibles, fiscalité et règles pratiques — voyez : Comprendre le PEA de A à Z.

Une fois l’enveloppe choisie, il reste à sélectionner l’intermédiaire. Et là, les différences de tarification sont loin d’être anecdotiques, surtout si vous passez des ordres régulièrement.

6.2 Sélectionner son courtier selon son profil et ses marchés cibles

En stock-picking, les frais de transaction sont un frottement permanent : les frais de courtage impactent directement le rendement net pour un stock-picker, surtout si le portefeuille tourne beaucoup. La bonne nouvelle, c’est qu’on peut souvent réduire ce coût sans sacrifier l’accès aux marchés.

Voici une photographie des tarifs observés sur des ordres représentatifs (Euronext à 500 € et 5 000 €, actions US à 2 000 $), ainsi que la présence d’un PEA.

| Courtier | Frais Euronext Paris (ordre 500 €) | Frais Euronext (ordre 5 000 €) | Frais NYSE/NASDAQ (ordre 2 000 $) | PEA | Points forts |

|---|---|---|---|---|---|

| Bourse Direct | 0,99 € | 3,80 € | 8,50 € | Oui | Meilleur tarif France, PEA réputé |

| Interactive Brokers (Tiered) | 1,25 € (min) | 0,05% | ~1 $ (0,005 $/action) | Oui | Imbattable USA, plateforme pro |

| Trade Republic | 1,00 € | 1,00 € | 1,00 € | Oui | Simplicité, compte rémunéré |

| XTB | 0 € (jusqu’à 100k€/mois) | 0 € | 0 € | Oui | Gratuit (modèle freemium) |

| Fortuneo | 1,95 € | 9,50 € | 20,00 € | Oui | Fiabilité, interface |

| Boursobank | 1,99 € | 9,95 € | 16,65 € | Oui | Écosystème bancaire |

Un point technique important concerne Interactive Brokers : il existe une tarification Tiered et une tarification Fixed. Sur les actions européennes, le plan Tiered fait descendre le minimum à 1,25 € (alors que d’autres plans peuvent afficher des minimums plus élevés). Cela vaut le coup de vérifier le réglage de votre compte.

Au-delà du tableau, le choix dépend surtout de votre profil.

| Profil investisseur | Courtier recommandé | Justification |

|---|---|---|

| DCA mensuel ~500 € sur PEA (France/Europe) | Bourse Direct ou XTB | Frais 0,99 € (BD) ou 0 € (XTB) imbattables sur petits ordres |

| Investisseur actif actions US | Interactive Brokers | ~1 $ par ordre, plateforme complète |

| Débutant cherchant la simplicité | Trade Republic | 1 € fixe, interface épurée |

| Gros ordres (> 10 000 €) France | Interactive Brokers ou XTB | Frais proportionnels très bas |

| Patrimoine important, diversifié | Interactive Brokers | Accès mondial, tarifs dégressifs |

Pour les actions américaines, la taille d’ordre change réellement la donne. Interactive Brokers (plan Tiered) facture environ 0,005 $ par action avec un minimum d’1 $, ce qui devient très compétitif dès qu’on achète plusieurs centaines d’actions. À l’inverse, sur des petits ordres, un courtier à commission fixe (1 €) ou à 0 € peut être plus intéressant.

Enfin, gardez un réflexe de prudence : comparez aussi les frais moins visibles (change sur USD, éventuels frais d’inactivité, coûts de transfert). Pour approfondir, vous pouvez consulter notre guide pour choisir son courtier.

Une fois l’enveloppe et le courtier en place, l’étape suivante consiste à optimiser la fiscalité au quotidien, sans montage complexe, simplement en appliquant quelques règles stables.

6.3 Optimiser la fiscalité de son stock-picking au quotidien

Sur la durée, la fiscalité pèse autant que la sélection d’actions. Et l’objectif n’est pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimiser fiscalement ce qui peut l’être, de façon simple.

Voici les leviers concrets les plus pertinents pour un particulier qui fait du stock-picking.

| Stratégie | Mécanisme | Impact | Difficulté |

|---|---|---|---|

| Attendre 5 ans sur PEA | Exonération IR | 12,8% d’économie sur les gains | ★☆☆☆☆ |

| Compensation moins-values/plus-values | Imputer pertes CTO sur gains CTO | Réduction assiette imposable | ★★☆☆☆ |

| Loger titres EU en PEA, reste en CTO | Optimisation par enveloppe | Fiscalité allégée sur poche EU | ★★☆☆☆ |

| Limiter le turnover | Moins de ventes = moins d’événements fiscaux | Report d’imposition | ★★☆☆☆ |

| Donation-cession | Donner titres à enfants puis vendre | Purge des plus-values (abattement donation) | ★★★★☆ |

Deux points méritent d’être intégrés dans vos habitudes. D’abord, si votre horizon est long, attendre 5 ans sur le PEA crée un écart net : vous économisez l’impôt sur le revenu sur les gains (12,8 points), même si les prélèvements sociaux restent dus (18,6% depuis 2026). Ensuite, sur CTO, la compensation des moins-values est un outil puissant : les pertes réalisées peuvent s’imputer sur les gains de l’année, ou sur ceux des dix années suivantes. Cela ouvre aussi une stratégie de fin d’année : matérialiser une moins-value latente pour réduire l’assiette taxable, si vous avez déjà réalisé des plus-values.

Enfin, la hausse des prélèvements sociaux en 2026 (18,6% sur PEA, CTO, PER, épargne salariale) rappelle que le choix d’enveloppe n’est pas un détail. Certains produits conservent un taux de PS à 17,2% (assurance-vie, PEL/CEL, PEP), ce qui peut compter à la marge dans une stratégie patrimoniale globale.

Pour creuser les mécanismes côté impôts (sans complexifier inutilement), vous pouvez lire ce dossier sur l’optimisation de l’impôt sur le revenu.

Sur le plan pratique et fiscal, le cadre est désormais en place. Reste à mesurer, froidement, ce que valent statistiquement les efforts du stock-picking face à un simple ETF, et à intégrer cette réalité dans vos décisions.

7. Mesurer les résultats réels du stock-picking

On a désormais une méthode, des règles de diversification, et un cadre fiscal cohérent. Très bien. Maintenant, mettons tout ça à l’épreuve avec une question simple : statistiquement, est-ce que la gestion active (donc, le stock-picking) bat souvent le marché… ou est-ce l’exception ?

7.1 Ce que disent les données SPIVA sur 10 ans

En pratique, le rapport SPIVA (S&P Indices Versus Active) compare les fonds gérés activement à leur indice de référence. Autrement dit, il mesure si des professionnels, en sélectionnant des actions, font mieux qu’un simple indice sur la durée.

Sur 10 ans, les chiffres sont brutaux : en Europe, 98 % des fonds actions sous-performent leur indice. Aux États-Unis, on est du même ordre de grandeur (97 % et 94 % selon la devise). À très court terme, on peut observer des exceptions : sur le premier semestre 2025, certains segments font mieux (France, marchés émergents). Mais ce sont précisément ces résultats « à 6 mois » qui piègent souvent les investisseurs : sur 10 ans, la réalité est tout autre.

Voici les données SPIVA mises noir sur blanc.

| Catégorie de fonds | Horizon | % de fonds sous-performant l’indice |

|---|---|---|

| Fonds actions Europe (EUR) Global Equity | 10 ans | 98% |

| Fonds actions Europe (GBP) Global Equity | 10 ans | 97% |

| Fonds actions USA (EUR) | 10 ans | 97% |

| Fonds actions USA (GBP) | 10 ans | 94% |

| Fonds actions France (EUR) | 6 mois (H1 2025) | 32% (exception) |

| Fonds Emerging Markets (EUR) | 6 mois (H1 2025) | 36% (exception) |

| Moyenne tous fonds actions | 6 mois | 61% |

Ce constat est encore renforcé par un point moins connu : la « mortalité » des fonds. Sur 10 ans, 42 % des fonds actions et 46 % des fonds obligataires ont été liquidés ou fusionnés. Cela crée un biais du survivant : si l’on ne regarde que les fonds encore vivants, on oublie mécaniquement ceux qui ont disparu après de mauvaises performances.

Et gardons une chose à l’esprit : ces fonds sont gérés par des personnes dont c’est le métier, à temps plein, avec équipes d’analystes, données premium et accès plus direct aux dirigeants. Si seuls 2 à 3 % battent l’indice après frais sur longue période, l’ambition d’un particulier doit être calibrée avec humilité.

La suite logique n’est pas de renoncer. C’est, selon nous, de comprendre en quoi un particulier est (ou non) dans le même jeu que ces professionnels.

7.2 Atouts et handicaps de l’investisseur particulier face aux pros

En clair, comparer un investisseur particulier à un gérant professionnel, ce n’est pas seulement comparer des compétences. C’est surtout comparer des contraintes.

À l’évidence, côté handicaps, l’écart est évident : un gérant travaille à temps plein, avec une équipe, des outils de type Bloomberg ou FactSet (~20 000 € par an), et des échanges plus faciles avec le management. Le particulier, lui, fait souvent au mieux 5 à 10 heures par semaine, seul, avec des outils gratuits ou à faible coût, et une formation très variable.

À l’inverse, le particulier a quelques cartes intéressantes. Il peut investir plus petit, donc regarder des small caps moins suivies (là où les inefficiences de marché sont plus plausibles). Il n’a pas de comptes à rendre tous les trimestres à des clients, ni l’obligation de coller à un benchmark en permanence. Et il peut parfois adopter un horizon plus long, ce qui est un avantage réel… à condition de rester discipliné.

Pour clarifier, voici une comparaison structurée.

| Facteur | Gérant professionnel | Investisseur particulier |

|---|---|---|

| Temps consacré | Temps plein | Temps partiel (5-10h/sem max) |

| Équipe d’analystes | Oui (dizaines) | Non |

| Accès au management | Oui (road shows, calls) | Non (documents publics uniquement) |

| Outils de recherche | Bloomberg, FactSet (~20k€/an) | Gratuits ou low-cost |

| Formation | CFA, MBA Finance | Variable |

| Contraintes réglementaires | Nombreuses (liquidité, concentration) | Peu |

En synthèse, la conclusion la plus rationnelle ressemble souvent à ceci : une base en ETF pour capter le rendement du marché, et une poche de stock-picking si vous êtes motivé, organisé et prêt à accepter une sous-performance possible. C’est d’ailleurs une logique qu’on retrouve aussi quand on compare différents niveaux d’accompagnement, de la gestion autonome à la gestion privée.

À présent, pour finir de mesurer les enjeux, il reste à regarder la dispersion réelle des résultats : les quelques gagnants légendaires… et les échecs qui font beaucoup moins de bruit.

7.3 Succès extrêmes, échecs massifs et référence S&P 500

Le stock-picking a un pouvoir de fascination pour une raison simple : une poignée d’actions ont produit des trajectoires presque irréelles. Le problème, c’est que ces exemples alimentent un biais du survivant : on parle beaucoup des succès (Apple, Amazon, Tesla), beaucoup moins des titres qui ont détruit du capital.

Commençons par les « success stories ». Elles montrent ce qui est théoriquement possible quand on tombe sur une entreprise dominante, innovante, et capable de faire croître ses bénéfices pendant des années.

| Entreprise | Investissement initial | Valeur 2025 | Rendement annualisé | Facteur clé |

|---|---|---|---|---|

| Apple (2005) | 10 000 $ | ~2 000 000 $ | ~30%/an | Innovation, écosystème, pricing power |

| Amazon (1997) | 10 000 $ | ~20 000 000 $ | ~38%/an | Dominance e-commerce puis cloud |

| Tesla (2013) | 10 000 $ | ~500 000 $ | ~40%/an | Disruption automobile, vision Musk |

Mais l’autre face existe, et elle est tout aussi instructive. Une action peut sembler « connue », « solide », voire « pas chère »… et finir en longue descente.

| Entreprise | Pic historique | Valeur 2025 | Perte | Cause |

|---|---|---|---|---|

| Solocal | ~8 € (2015) | ~4-5 € (après regroupements multiples) | > 90% (en valeur totale) | Déclin structurel, disruption digitale |

| General Electric | ~60 $ (2000) | Scission | -70% | Diversification excessive, mauvaises acquisitions |

| Nokia | 62 € (2000) | ~4 € | -93% | Disruption smartphone, retard stratégique |

Pour remettre ces extrêmes en perspective, il faut un étalon : le rendement de marché. Le S&P 500 joue souvent ce rôle, car il représente un large panier d’actions américaines (dividendes réinvestis) et donne une idée de ce que signifie « faire comme le marché ».

| Période | Rendement annualisé (dividendes réinvestis) | Rendement réel (inflation déduite) |

|---|---|---|

| 50 ans (1975-2025) | ~11,6% | ~7,7% |

| 100 ans (1925-2025) | ~10,5% | ~7,3% |

| Depuis 1957 | ~10,2% | ~6,8% |

Ce type de graphique fait immédiatement ressortir deux messages : (1) les indices lissent les accidents individuels, (2) un pari isolé peut être exceptionnel… ou destructeur. Pour calibrer votre ambition, le S&P 500 est un bon repère de « rendement de marché » ; vous pouvez d’ailleurs retrouver des éléments de contexte dans notre page sur la performance historique du S&P 500.

Ce panorama montre que le stock-picking peut mener au meilleur comme au pire. Le dernier pilier pour un particulier est donc psychologique : apprendre à reconnaître ses biais et erreurs typiques pour limiter les dégâts.

8. Pièges psychologiques et erreurs typiques du stock-picker débutant

Même avec une stratégie écrite et un portefeuille diversifié, la performance boursière se joue souvent sur quelque chose de moins visible : vos décisions dans les moments inconfortables (forte baisse, euphorie, mode du moment). C’est exactement là que la finance comportementale apporte un éclairage précieux.

8.1 Pourquoi nos cerveaux sont mauvais investisseurs

La finance comportementale est née des travaux de Daniel Kahneman et Amos Tversky, dans les années 1970-1980. Leur idée, devenue centrale, est simple : l’investisseur n’est pas une machine rationnelle. Il utilise des raccourcis mentaux (des heuristiques) qui l’aident à décider vite… mais qui produisent des erreurs prévisibles. Kahneman a d’ailleurs reçu le prix Nobel d’économie en 2002 pour ces contributions.

Ce qui rend le sujet très concret, c’est qu’on retrouve ces erreurs dans les performances des particuliers. Les études Dalbar mettent en évidence une sous-performance de l’investisseur moyen par rapport aux indices, non parce qu’il choisit toujours de mauvaises entreprises, mais parce qu’il fait du mauvais timing : acheter après une hausse (quand tout le monde est confiant) et vendre après une baisse (quand la peur domine).

Le lien avec le stock-picking est direct. Plus une stratégie est active, plus elle multiplie les décisions, donc les occasions de se tromper : sur-trading, réactions émotionnelles, renforcement des convictions par sélection d’informations. La bonne nouvelle, c’est que ces biais ne sont pas une fatalité… à condition de savoir les repérer.

Ces principes se déclinent justement en une série de pièges très concrets qui affectent les décisions quotidiennes du stock-picker.

8.2 Les principaux biais à connaître (et comment les contrer)

Les biais cognitifs ne sont pas des concepts abstraits. Ils s’expriment dans des situations très banales : vous lisez une nouvelle qui vous rassure, vous vous accrochez à votre prix de revient, vous suivez une valeur parce qu’elle « fait le buzz ». L’objectif ici est de vous donner une check-list mentale, avec des parades praticables.

| Biais | Description | Impact sur l’investissement | Parade |

|---|---|---|---|

| Biais de confirmation | Rechercher les infos confirmant ses croyances | Ignorer les signaux d’alarme sur un titre | Rechercher activement les thèses contraires |

| Biais d’ancrage | S’attacher au prix d’achat initial | Refuser de vendre en perte, attendre de « revenir au PRU » | Évaluer au prix actuel, pas au PRU |

| Excès de confiance | Surestimer ses capacités | Concentration excessive, trading trop fréquent | Rappeler les statistiques SPIVA |

| Aversion à la perte | Préférer éviter une perte plutôt que réaliser un gain | Vendre les gagnants trop tôt, garder les perdants | Règles de vente définies à l’avance |

| Effet de groupe (herding) | Suivre la majorité | Acheter au sommet des bulles, vendre au creux | Avoir une thèse indépendante documentée |

| Biais de récence | Surpondérer les événements récents | Extrapoler la tendance actuelle | Analyser les cycles longs |

| Biais du survivant | Ne voir que les succès | Sous-estimer les risques (on ne parle pas des échecs) | Étudier aussi les échecs |

Concrètement, quelques habitudes font une vraie différence : écrire votre thèse d’investissement, chercher au moins un argument sérieux contre votre idée, et décider de vos règles de vente à froid (avant que le marché ne vous mette sous pression). Et surtout, revenir régulièrement à des repères factuels comme SPIVA, qui vous rappelle que « battre le marché » n’est pas le scénario le plus fréquent.

Au-delà des biais « généraux », le stock-picking traîne aussi des erreurs et confusions techniques récurrentes. Les identifier clairement évite de les payer en euros.

8.3 Erreurs récurrentes en stock-picking et détection des value traps

Les biais expliquent le pourquoi. Les erreurs de débutant expliquent le comment. Et dans la pratique, ce sont souvent des fautes simples, répétées, qui font dérailler un portefeuille actions.

Voici les plus fréquentes, avec les correctifs associés.

| Erreur | Description | Conséquence | Solution |

|---|---|---|---|

| Absence de stratégie | Acheter « au feeling » ou sur conseil | Portefeuille incohérent | Stratégie écrite avant d’investir |

| Stock-picking trop tôt | Se lancer sans formation | Pertes évitables | ETF d’abord, formation, puis migration |

| Concentration excessive | 3-5 titres = 80% du portefeuille | Risque de perte majeure | Minimum 15-20 titres, max 5% par ligne |

| Trading excessif | Achats/ventes fréquents | Frais + frottement fiscal | Buy and hold, rotation limitée |

| Ignorer la fiscalité | Titres EU en CTO au lieu du PEA | Surcoût fiscal de 12,8% | PEA prioritaire pour l’éligible |

| Suivre les « tips » | Acheter sur conseil forum/influenceur | Acheter après la hausse | Analyse propre, ignorer le bruit |

| Confondre PER bas et bonne affaire | PER bas = value trap potentielle | Piège de valeur | Analyser les perspectives, pas seulement le ratio |

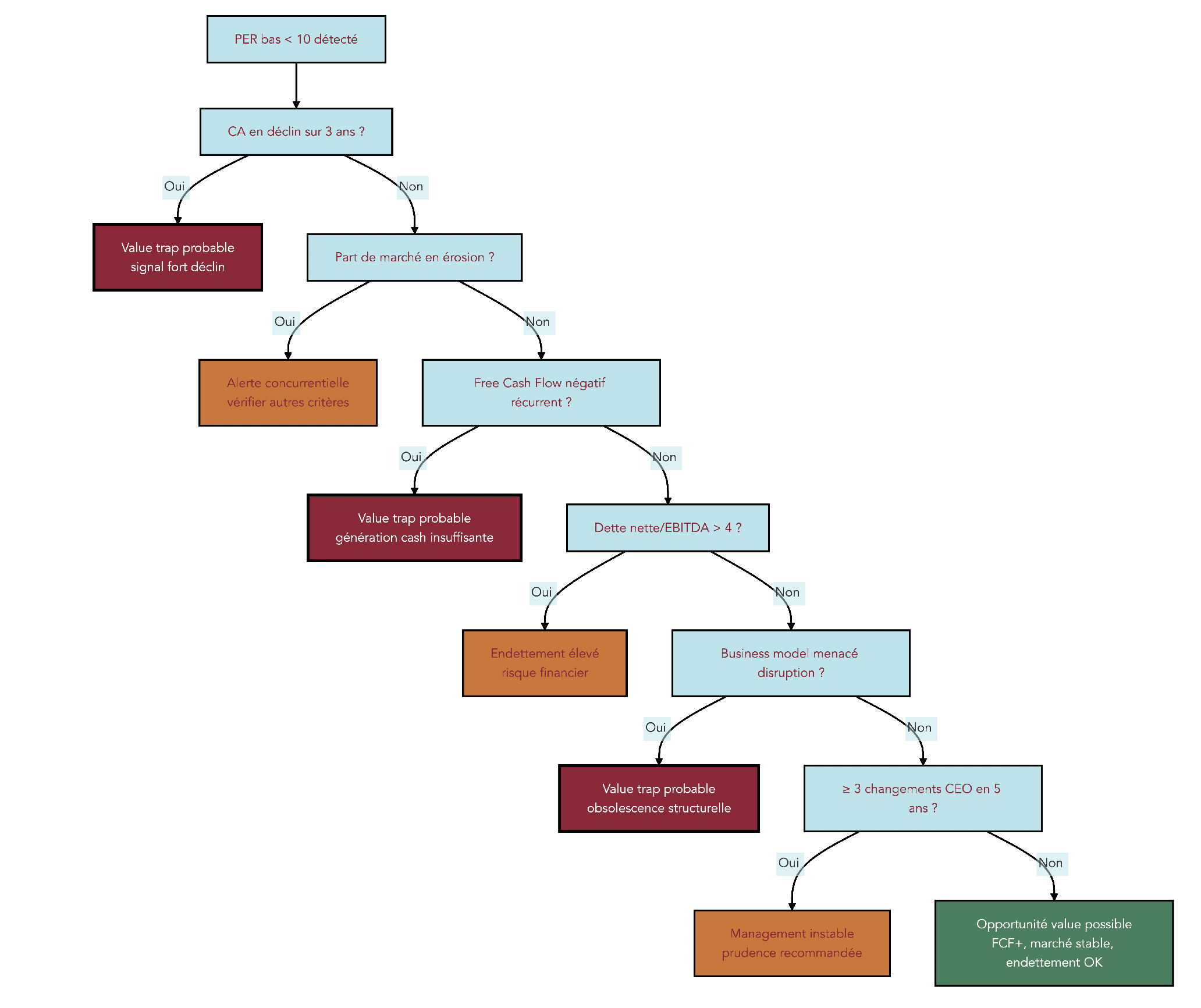

Pour beaucoup, la difficulté n’est pas de trouver une action « pas chère ». C’est d’éviter les value traps, ces entreprises qui ont l’air décotées… parce que leur activité se dégrade durablement.

Une value trap se reconnaît rarement avec un seul ratio. Il faut recouper les signaux : dynamique commerciale, avantage concurrentiel, génération de cash, dette, stabilité du management, et risque de disruption.

| Signal d’alerte | Ce que cela suggère |

|---|---|

| Chiffre d’affaires en déclin depuis plusieurs années | Le problème n’est peut-être pas conjoncturel |

| Part de marché en érosion | La concurrence gagne du terrain |

| Business model menacé par la disruption | Le marché change plus vite que l’entreprise |

| Management qui change fréquemment | Instabilité stratégique |

| Investissements R&D insuffisants | Risque de décrochage technologique |

L’exemple d’Atos illustre bien le mécanisme : un PER pouvait sembler attractif à un moment, mais des difficultés structurelles (perte de clients, concurrence, mauvaise gestion) ont entraîné une chute vers des niveaux proches de zéro en 2024-2025, après restructuration et regroupements d’actions. Le message n’est pas « n’achetez jamais de value », mais « n’achetez pas uniquement parce que c’est décoté ».

Une fois ces erreurs identifiées, on retombe sur une logique très pratico-pratique : commencer simple (souvent via ETF), formaliser une stratégie, limiter la concentration, et respecter la fiscalité. Si vous voulez reprendre les bases étape par étape, notre guide pour débuter en bourse peut servir de fil conducteur.

Une fois toutes ces briques en place, il reste à synthétiser la décision centrale : quelle place le stock-picking doit-il occuper dans votre stratégie globale ?

9. Synthèse : où placer le stock-picking dans son patrimoine ?

Après les méthodes, les chiffres et les pièges, la décision finale doit rester simple : définir une structure qui tient dans la durée. Le but n’est pas de « choisir un camp », mais de combiner intelligemment ce qui maximise vos chances de réussite.

9.1 Intégrer stock-picking, ETF et fiscalité dans une stratégie cohérente

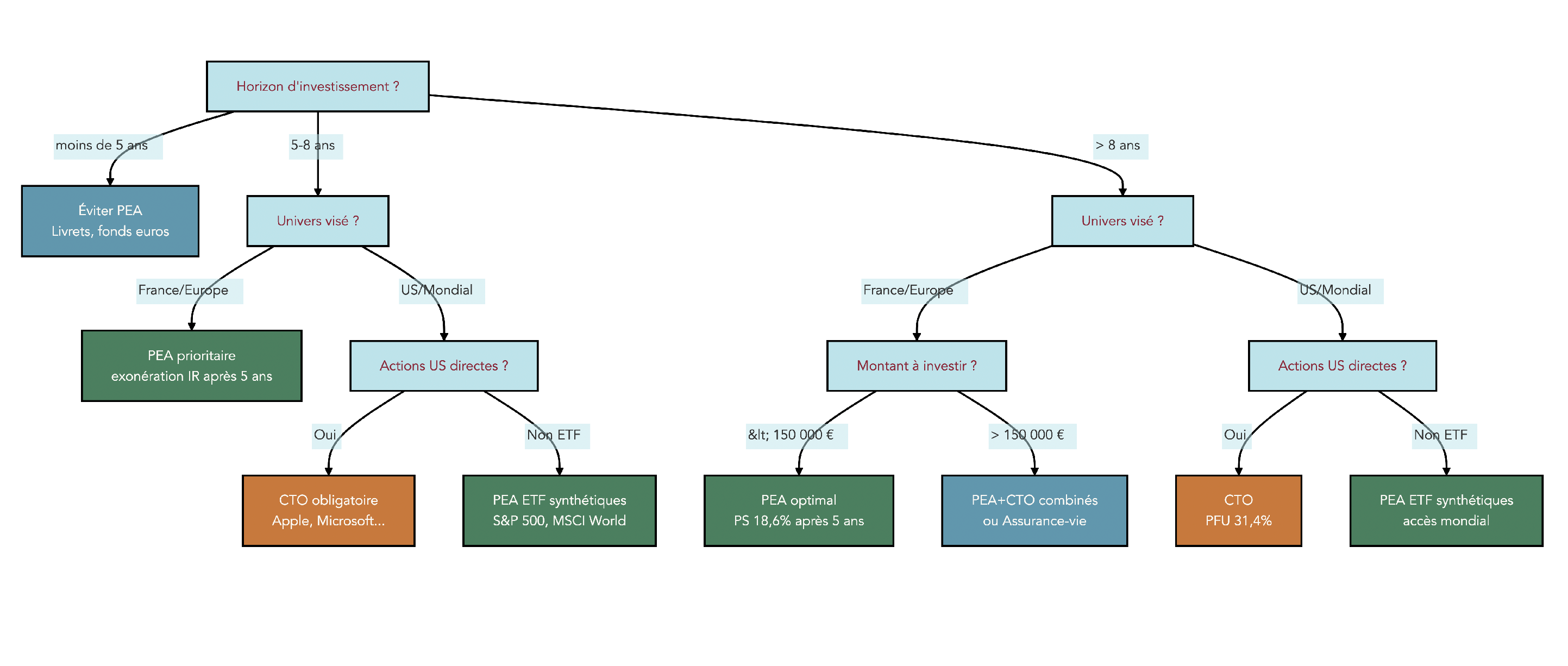

Pour la plupart des épargnants, l’ossature la plus robuste reste la gestion passive via ETF (trackers). Elle demande peu de temps, assure une diversification massive, et vise le rendement de marché moins les frais. Cela devient particulièrement rationnel si vous avez peu de temps, ou si votre capital actions est inférieur à 15 000 €, car il est difficile d’atteindre une diversification minimale de 15 à 20 lignes en stock-picking sans vous sur-exposer.

Ensuite, si vous souhaitez vraiment sélectionner des actions, la logique la plus propre est l’approche core-satellite : un cœur en ETF et une poche « laboratoire » en stock-picking. Les repères proposés sont clairs : 70 à 90 % du portefeuille actions en ETF, et 10 à 30 % en stock-picking selon votre niveau de compétence, votre discipline et votre appétence à l’analyse financière.

La fiscalité s’intègre naturellement à cette allocation :

- Le PEA (Plan d’Épargne en Actions) est prioritaire pour actions et ETF éligibles UE, avec un horizon supérieur à 5 ans. Si vous voulez un support pratique pour les règles et les titres éligibles, notre guide du PEA reprend les points essentiels.

- Le compte-titres ordinaire (CTO) reste nécessaire pour acheter des actions US en direct.

- Et si votre horizon est inférieur à 5 ans, mieux vaut éviter de vous enfermer dans une enveloppe où un retrait anticipé est pénalisant.

Enfin, l’exécution ne doit pas contredire le risque : un stock-picking « sérieux » implique de rester diversifié (souvent 15 à 25 titres) et de limiter la taille des lignes (5 % max à l’achat, rééquilibrage si une ligne dépasse 10 % après une hausse). Cette logique rejoint les principes d’allocation d’actifs : vous décidez d’abord des grands équilibres, puis vous choisissez les outils.

Pour passer de la théorie à l’action, on peut résumer votre plan en une page : votre répartition ETF/stock-picking, les enveloppes retenues, votre processus de sélection, vos règles de suivi et de vente, et une revue périodique (par exemple mensuelle ou trimestrielle). Et si vous souhaitez consolider le choix des ETF qui formeront le « cœur » de votre portefeuille, notre guide des ETF vous aidera à sélectionner une base simple et diversifiée.

9.2 Tableau récapitulatif final : stock-picking vs ETF, que retenir pour décider ?

Le tableau ci-dessous condense les enseignements clés : probabilités de succès, temps requis, diversification, enveloppes, fiscalité, et allocation typique. L’idée est que vous puissiez vous auto-positionner honnêtement, et décider si le stock-picking doit rester une petite poche d’apprentissage… ou devenir une part plus significative.

| Dimension | Stock-picking actif | Gestion passive (ETF) | Recommandation |

|---|---|---|---|

| Probabilité de battre le marché (10 ans) | 2-7% (données SPIVA) | 100% (rendement marché – frais) | Approche core-satellite |

| Temps requis par semaine | 5-10h minimum | 1-2h/mois | Si temps < 5h/sem → ETF |

| Compétences nécessaires | Analyse financière, valorisation, connaissance sectorielle | Basiques (allocation) | Si débutant → ETF puis formation |

| Frais annuels | 0-0,5% selon activité | 0,03-0,50% (frais gestion ETF) | Comparable si rotation faible |

| Diversification minimale | 15-20 titres à construire | Automatique (500-1500 titres) | Si capital < 15k€ → ETF |

| Enveloppe prioritaire | PEA (Europe), CTO (monde) | PEA (ETF synthétiques monde) | PEA en priorité |

| Fiscalité après 5 ans (PEA) | PS 18,6% (exonération IR) | PS 18,6% (exonération IR) | Identique |

| Fiscalité CTO | PFU 31,4% | PFU 31,4% | Identique |

| Courtier France | Bourse Direct, XTB | Bourse Direct, XTB | Bourse Direct ou XTB |

| Courtier USA | Interactive Brokers (Tiered) | Interactive Brokers | Interactive Brokers |

| Profil adapté | Passionné finance, temps disponible, accepte sous-performance possible | Tous profils, long terme | Auto-évaluation honnête |

| Allocation suggérée | 10-30% du portefeuille actions | 70-90% du portefeuille actions | Adapter selon conviction et expertise |

Si vous cochez « peu de temps », « peu d’envie de lire des rapports financiers » et « faible tolérance à la sous-performance », les ETF sont souvent le choix le plus cohérent. À l’inverse, si vous êtes prêt à investir 5 à 10 heures par semaine et à documenter vos décisions, une poche de stock-picking peut faire sens, sans mettre en péril le cœur de votre patrimoine.

Conclusion

Au fond, débuter en stock-picking revient à accepter deux réalités en même temps : la plupart des investisseurs, y compris les professionnels, ne battent pas le marché sur 10 ans, mais une minorité disciplinée peut tout de même créer de la valeur en analysant rigoureusement les entreprises. L’enjeu n’est donc pas de chasser le prochain Apple à chaque opération, mais de construire une méthode claire et diversifiée, adossée à un socle d’ETF, avec des règles écrites qui balisent vos achats et vos ventes.

Deux points vus ensemble sont à garder à l’esprit : un PER bas n’est jamais une garantie de bonne affaire, car il peut signaler une value trap avec activité en déclin, et le choix de l’enveloppe change autant la performance nette que le choix du titre, notamment avec la différence entre PEA après 5 ans et CTO soumis au PFU de 31,4 %. En pratique, beaucoup de lecteurs ont tout intérêt à réserver le PEA à un horizon d’au moins cinq ans, puis à privilégier les ETF quand le capital reste inférieur à 15 000 euros, avant d’élargir progressivement la poche de titres en direct.

Pour continuer à progresser, vous pouvez désormais explorer la gestion passive et la logique core-satellite, approfondir la fiscalité des placements pour affiner la répartition entre PEA, CTO et assurance vie, ou encore creuser la finance comportementale pour mieux repérer vos propres biais.

FAQ – Stock-picking et décisions pratiques pour l’épargnant

Qu’est-ce que le stock-picking en bourse et en quoi est-ce différent d’un ETF ?

Le stock-picking consiste à sélectionner des actions une par une, après une analyse fondamentale rigoureuse des entreprises, avec l’ambition d’acheter sous la valeur intrinsèque et de surperformer le marché. À l’inverse, un ETF relève de la gestion passive et réplique un indice comme le CAC 40 ou le MSCI World, sans choix discrétionnaire de titres. Concrètement, le stock-picking demande 5–10 heures par semaine, des compétences en analyse financière et une forte discipline. Les ETF exigent beaucoup moins de suivi (1–2 heures par mois) et offrent une diversification immédiate sur des centaines de titres. Les données SPIVA 2025 montrent qu’environ 98 % des fonds actions Europe sous-performent sur 10 ans, et 94–97 % pour les fonds actions USA. Ces chiffres invitent à calibrer prudemment ses attentes face à la gestion passive.

Le stock-picking est-il adapté à un débutant qui veut commencer à investir ?

Pour un débutant absolu, on ne recommande pas de démarrer par le stock-picking, car la courbe d’apprentissage est exigeante et les erreurs coûtent vite cher. La démarche la plus saine consiste d’abord à investir via des ETF diversifiés pendant 12–24 mois pour découvrir la bourse sans devoir analyser chaque entreprise. Ensuite, on se forme à l’analyse fondamentale, on lit des rapports annuels et on peut tester une approche sur portefeuille fictif. Une fois les bases solides, on ouvre une petite poche de stock-picking, limitée à 10–20 % de la poche actions, tout en gardant un cœur en ETF. Si vous disposez de moins de 5 heures par semaine ou d’un capital inférieur à 15 000 €, la gestion passive reste la voie la plus rationnelle.

Quelles sont les trois principales classes d’actifs, et où se situe le stock-picking ?

On distingue trois grandes classes d’actifs pour construire un patrimoine équilibré. Les actions sont des parts d’entreprises cotées, avec un rendement historique élevé à long terme, autour de 10 % par an pour le S&P 500. Les obligations sont des titres de créance qui versent des coupons, avec un risque et un rendement attendus plus faibles. L’immobilier génère des loyers et une possible appréciation du capital, en direct ou via des véhicules dédiés. Le stock-picking ne concerne que la poche actions, puisqu’il s’agit de choisir les titres un par un. On peut combiner ces trois classes selon votre horizon et votre profil de risque, en conservant éventuellement une base d’ETF et une poche d’actions en sélection de titres.

Comment bien diversifier un portefeuille de stock-picking pour limiter le risque ?

La diversification réduit le risque spécifique sans sacrifier le rendement attendu, à condition de multiplier des positions décorrélées. L’essentiel du bénéfice de diversification se joue entre 10 et 20 titres ; viser 15–25 lignes actives est un bon repère opérationnel. À l’achat, on limite le poids d’une ligne à 5 % du portefeuille et l’on rééquilibre si une position dépasse 10 % après une forte hausse. On répartit les titres entre plusieurs secteurs et zones géographiques, car un portefeuille 100 % France reste sous-diversifié alors que la France pèse environ 2,8 % du MSCI World. En dessous d’environ 15 000 €, atteindre une vraie diversification devient difficile ; dans ce cas, privilégier les ETF s’avère plus efficace.

Un PER bas signifie-t-il forcément qu’une action est une bonne affaire ?

Non, un PER bas ne fait pas une opportunité par nature ; il peut signaler autant une décote qu’un déclin structurel, autrement dit une value trap. Pour trancher, on analyse la trajectoire du chiffre d’affaires et des marges, la part de marché et la qualité du positionnement concurrentiel. On vérifie aussi les flux de trésorerie disponibles et l’endettement, car un FCF négatif récurrent ou une dette qui gonfle sont de sérieux drapeaux rouges. Le contexte sectoriel compte : une disruption technologique peut durablement altérer les perspectives, surtout si le management est instable et l’effort de R&D insuffisant. Des dossiers comme Solocal ou Atos ont cumulé plusieurs de ces signaux ; on évite donc d’acheter sur le seul critère « PER bas » et l’on exige une marge de sécurité fondée sur des fondamentaux sains.