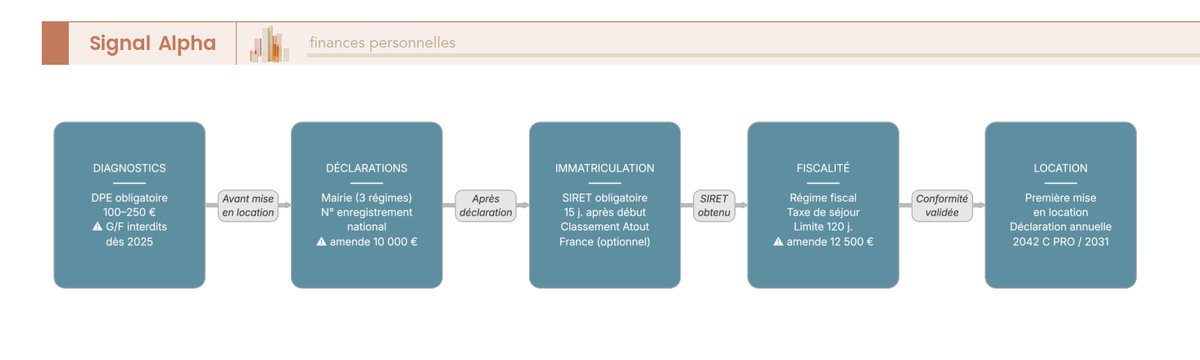

Vous avez un appartement ou une maison que vous aimeriez mettre en location saisonnière sur Airbnb ou Abritel. Le projet semble simple : quelques photos, un calendrier, et les réservations tombent. Sauf que derrière chaque nuitée, il y a une déclaration en mairie à effectuer, un numéro SIRET à obtenir, un régime fiscal à choisir entre micro-BIC et régime réel, des cotisations sociales ou des prélèvements sociaux à payer, une taxe de séjour à collecter, et depuis peu, un DPE à fournir. Oubliez une seule de ces étapes et l’amende peut atteindre 10 000 euros.

Le cadre a profondément changé. La loi Le Meur, entrée en vigueur fin 2024, a abaissé l’abattement micro-BIC des meublés de tourisme non classés de 50 % à 30 %, avec un plafond ramené à 15 000 euros de recettes. Pour les meublés classés, l’abattement est passé de 71 % à 50 % et l’ancien bonus de 21 % en zone rurale a purement et simplement disparu. En parallèle, la LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % pour les revenus de placement, ce qui touche directement les loueurs LMNP sous 23 000 euros de recettes annuelles. Ce qui restait en poche il y a deux ans ne ressemble plus du tout à ce qui reste aujourd’hui.

Le problème, c’est que beaucoup de propriétaires se lancent sans mesurer l’impact de ces réformes. On voit encore des loueurs qui ignorent que le statut LMP est automatique dès que les deux conditions sont remplies, ou qui confondent prélèvements sociaux et cotisations SSI, deux mécanismes qui ne s’appliquent pas aux mêmes profils et n’ont pas du tout le même coût.

Ce guide reprend tout depuis le début : la définition légale du meublé de tourisme, les démarches administratives obligatoires selon votre commune, le parcours d’immatriculation SIRET, le choix entre micro-BIC et régime réel avec des simulations chiffrées, la fiscalité des plus-values (y compris la réintégration des amortissements LMNP depuis 2025), les cotisations sociales, la CFE, la taxe de séjour et la TVA. L’objectif : que vous sachiez exactement où vous en êtes, ce que vous devez, et comment optimiser ce qui peut l’être.

1. Qu’est-ce qu’un meublé de tourisme, et pourquoi ce n’est pas une simple location Airbnb ?

Avant de vous lancer dans les démarches, il faut d’abord comprendre ce que la loi entend par « meublé de tourisme ». Le terme a une définition juridique précise, et elle ne se limite pas à « un appartement listé sur Airbnb ». La confusion entre location meublée classique, meublé de tourisme, chambre d’hôtes et gîte coûte cher à ceux qui se trompent de case sur leur déclaration. On commence par le cadre légal, avant d’aborder un levier fiscal souvent sous-estimé : le classement en étoiles.

1.1 Définition légale et critères cumulatifs

Le meublé de tourisme est défini par l’article L324-1-1 du Code du tourisme. Pour qu’un logement entre dans cette catégorie, quatre critères doivent être remplis simultanément :

- Hébergement individuel : le locataire dispose de l’ensemble du logement, sans parties partagées avec le propriétaire.

- Usage exclusif : pendant la durée du séjour, le logement est réservé au seul locataire.

- Clientèle de passage : le locataire n’élit pas domicile dans le logement.

- Durée maximale de 90 jours consécutifs avec le même locataire.

Ce cadre s’applique quelle que soit la plateforme utilisée : Airbnb, Abritel, Booking.com ou location en direct. La distinction principale avec une location meublée classique (bail d’habitation) tient à la clientèle : dans un meublé de tourisme, le locataire est de passage ; dans une location meublée classique, il s’agit d’un résident qui signe un bail.

1.2 Équipements obligatoires : le minimum légal vs les attentes des plateformes

Le décret n° 2015-981 du 31 juillet 2015 fixe la liste minimale des équipements qu’un meublé doit contenir. Cette liste s’applique à toutes les locations meublées, y compris les meublés de tourisme.

| Catégorie | Éléments obligatoires |

|---|---|

| Literie | Lit ou couchage, couette ou couverture |

| Occultation | Volets ou rideaux dans les chambres |

| Cuisine | Plaques de cuisson, four ou micro-ondes, réfrigérateur, ustensiles, vaisselle |

| Rangement | Table, sièges, étagères, luminaires |

| Entretien | Matériel d’entretien ménager |

En pratique, ce minimum légal est un plancher. Les locataires sur les plateformes s’attendent à un wifi fonctionnel, du linge de maison, des produits d’accueil et un niveau de propreté irréprochable. Un logement qui se contente du minimum décret obtiendra des évaluations médiocres et finira noyé dans les résultats de recherche. Le minimum légal vous protège d’un litige ; les attentes du marché, elles, déterminent votre taux d’occupation.

1.3 Meublé de tourisme, chambre d’hôtes ou gîte : les confusions à éviter

Ces trois types d’hébergement sont souvent confondus, alors qu’ils correspondent à des réalités juridiques et fiscales très différentes.

| Critère | Meublé de tourisme | Chambre d’hôtes | Gîte |

|---|---|---|---|

| Définition légale | Art. L324-1-1 Code du tourisme | Art. L324-3 Code du tourisme | Pas de définition légale propre |

| Présence du propriétaire | Non (usage exclusif) | Oui (dans le logement) | Variable |

| Superficie minimale | Non réglementée | 9 m², hauteur 2,20 m | Non réglementée |

| Capacité maximale | Pas de limite légale | 5 chambres, 15 personnes | Pas de limite légale |

| Petit-déjeuner | Non inclus (sauf option) | Obligatoirement inclus | Non inclus |

| Classement | Volontaire (1 à 5 étoiles) | Non applicable (labellisation possible) | Non applicable |

| Durée max. même locataire | 90 jours | Pas de limite spécifique | 90 jours (si meublé de tourisme) |

| Régime fiscal | BIC (micro ou réel) | BIC (micro ou réel) | BIC si meublé |

| Exonération IR résidence principale | Non | Oui si recettes inferieure ou egale a 760 euros par an | Non |

Si vous louez une chambre chez vous avec petit-déjeuner inclus, vous êtes en chambre d’hôtes, pas en meublé de tourisme. La distinction a des conséquences directes sur le plafond d’exonération et le régime de cotisations sociales. Le terme « gîte », lui, n’a pas de cadre légal propre : un gîte loué en courte durée à une clientèle de passage est, juridiquement, un meublé de tourisme.

Un point souvent mal compris : le statut LMNP (loueur en meublé non professionnel) est un statut fiscal du loueur, pas un type d’hébergement. Vous pouvez être LMNP et louer un meublé de tourisme, une chambre d’hôtes ou un meublé longue durée. C’est la nature de l’hébergement qui détermine les obligations administratives ; c’est le statut fiscal qui détermine le régime d’imposition.

1.4 Le classement en étoiles : un investissement de 100 à 300 euros qui en rapporte des milliers

Le classement des meublés de tourisme (1 à 5 étoiles) est volontaire. Il est délivré par un organisme agréé ou accrédité par Atout France, après une visite du bien et une évaluation sur grille de critères. Le classement est valable 5 ans.

Le coût est modeste : entre 100 et 300 euros selon la taille du bien et l’organisme. Gîtes de France, par exemple, facture entre 120 et 162 euros. Rapporté aux 5 ans de validité, cela revient à 20 à 60 euros par an.

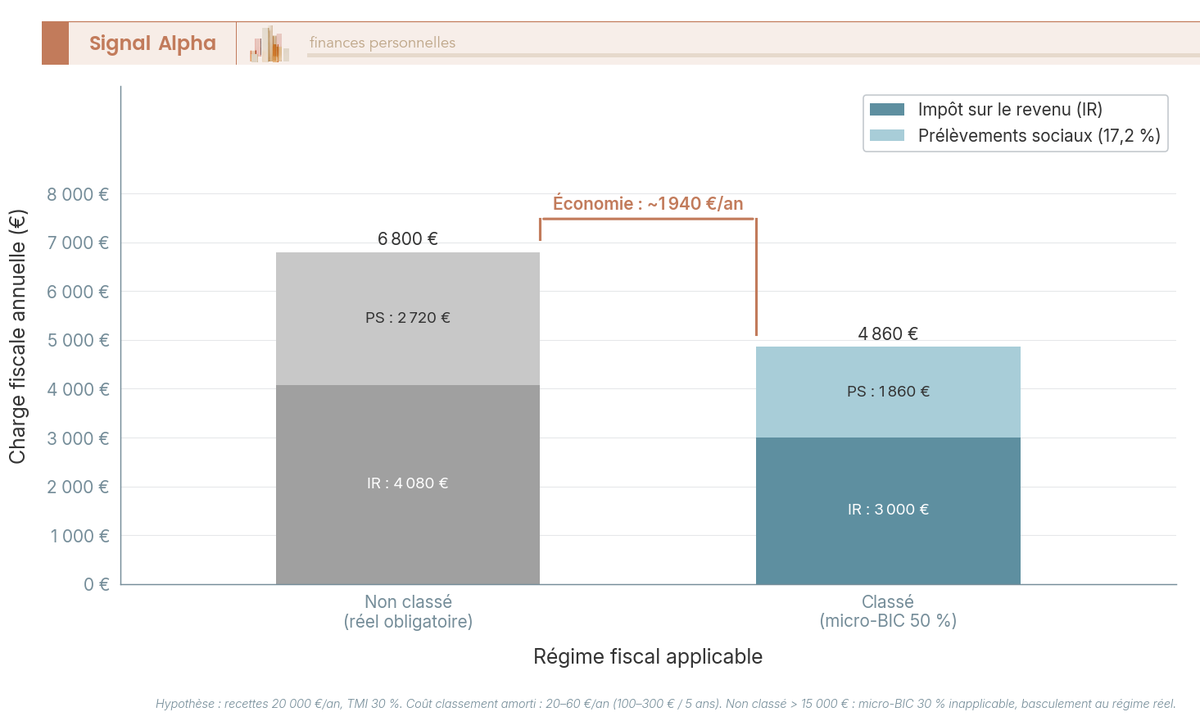

En face, le gain fiscal est spectaculaire. Depuis la loi Le Meur, un meublé de tourisme non classé bénéficie d’un abattement micro-BIC de 30 % avec un plafond de recettes de 15 000 euros. Un meublé classé bénéficie d’un abattement de 50 % avec un plafond de 77 700 euros. Pour un propriétaire qui perçoit 20 000 euros de recettes annuelles avec une TMI à 30 %, le classement permet d’économiser environ 1 940 euros par an d’impôt, pour un coût annuel amorti de 20 à 60 euros. Le retour sur investissement est immédiat.

L’ancien abattement de 71 % dont bénéficiaient les meublés classés en zone rurale (communes de moins de 5 000 habitants hors zone tendue) a été supprimé par la loi Le Meur. L’abattement maximal en micro-BIC est désormais de 50 %, quelle que soit la localisation.

Pour aller plus loin sur la fiscalité de la location meublée en général, Signal Alpha publie un guide dédié au statut LMNP : Location meublée LMNP : guide pour comprendre le statut, la fiscalité (micro-BIC, réel) anticiper charges et rentabilité d’un premier achat.

Vous savez à présent ce qu’est un meublé de tourisme, ce qui le distingue des autres types d’hébergement, et pourquoi le classement en étoiles est l’un des leviers fiscaux les plus rentables à actionner. Mais connaître la définition ne suffit pas : avant de publier la moindre annonce, il y a un cadre réglementaire strict à respecter, et la loi Le Meur l’a profondément durci.

2. Ce qui a changé : la loi Le Meur et le nouveau cadre réglementaire en 2026

La loi n° 2024-1039 du 19 novembre 2024, dite « loi Le Meur », a modifié en profondeur les règles applicables aux meublés de tourisme. Pour beaucoup de propriétaires, les conditions qui existaient il y a deux ans ne sont plus applicables. Abattements, DPE, déclaration en mairie, pouvoir des communes : on passe en revue les sept changements majeurs, puis les démarches concrètes qui en découlent.

2.1 Loi Le Meur : les 7 changements majeurs pour les loueurs

Le tableau ci-dessous synthétise les principales mesures avant et après la loi Le Meur.

| Mesure | Avant la loi Le Meur | Après la loi Le Meur |

|---|---|---|

| Abattement micro-BIC non classé | 50 % (plafond 77 700 euros) | 30 % (plafond 15 000 euros) |

| Abattement micro-BIC classé | 71 % (plafond 188 700 euros) | 50 % (plafond 77 700 euros) |

| DPE requis | Non | Oui (calendrier progressif) |

| Limitation jours (résidence principale) | 120 jours | 120 jours (abaissable à 90 par la commune) |

| Déclaration en mairie | Formulaire communal | Téléservice national (prévu, pas encore opérationnel) |

| Quotas communaux | Non | Oui (via PLU) |

| Amendes | Variables | Renforcées (jusqu’à 20 000 euros) |

Données à jour — mars 2026.

Les changements, un par un :

- Abaissement de l’abattement micro-BIC non classé : de 50 % à 30 %, avec un plafond ramené de 77 700 euros à 15 000 euros. C’est le changement le plus impactant pour les petits loueurs non classés : au-delà de 15 000 euros de recettes, le basculement au régime réel est automatique.

- Abaissement de l’abattement micro-BIC classé : de 71 % à 50 %, avec un plafond réduit de 188 700 euros à 77 700 euros.

- DPE obligatoire : les meublés de tourisme sont désormais soumis à des exigences de performance énergétique (voir section 2.3).

- Pouvoir étendu des communes : les communes peuvent désormais abaisser le plafond de location de la résidence principale de 120 à 90 jours par an.

- Quotas de meublés de tourisme via le PLU : les communes peuvent délimiter des zones où les meublés de tourisme sont interdits ou limités.

- Numéro d’enregistrement national : un système unique remplace les systèmes communaux disparates. Les décrets d’application (n° 2026-197 et n° 2026-212) ont été publiés les 20 et 24 mars 2026. Le téléservice devrait être opérationnel au plus tard le 20 mai 2026.

- Amendes renforcées : 10 000 euros pour défaut d’enregistrement, 20 000 euros pour fausse déclaration ou faux numéro.

L’abattement de 71 % en zone rurale, qui existait pour les meublés classés dans les communes de moins de 5 000 habitants, a purement et simplement disparu. La fiscalité des meublés de tourisme s’est considérablement resserrée : seuls les meublés classés conservent un abattement suffisant pour que le micro-BIC reste compétitif face au régime réel.

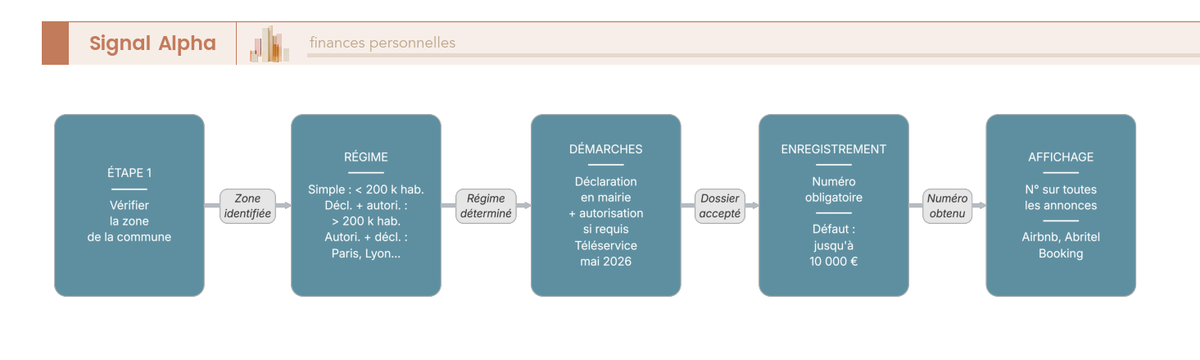

2.2 Déclaration en mairie : trois régimes selon votre commune

La déclaration en mairie est obligatoire pour tout meublé de tourisme. Selon la localisation du bien, les démarches varient.

| Régime | Communes concernées | Démarches |

|---|---|---|

| Déclaration simple | Communes de moins de 200 000 habitants hors zones tendues | Déclaration en mairie uniquement |

| Déclaration + autorisation de changement d’usage | Communes de plus de 200 000 habitants + Val-de-Marne, Seine-Saint-Denis, Hauts-de-Seine | 1. Déclaration 2. Demande d’autorisation de changement d’usage |

| Autorisation préalable + déclaration | Paris, Lyon, Cannes, Bordeaux, Nice, Aix-en-Provence, Tours, Biarritz et communes ayant délibéré | 1. Autorisation de changement d’usage 2. Déclaration |

Une nuance qui échappe à beaucoup de propriétaires : la déclaration et l’autorisation de changement d’usage sont deux démarches distinctes. La déclaration est un acte informatif ; l’autorisation de changement d’usage est une autorisation administrative qui peut être refusée. À Paris, par exemple, l’autorisation de changement d’usage pour une résidence secondaire peut être soumise à une obligation de compensation (transformer un local commercial en habitation).

Le numéro d’enregistrement obtenu doit figurer sur toutes les annonces. Les plateformes ont l’obligation de désactiver les annonces sans numéro conforme. Si vous oubliez cette étape, l’amende peut atteindre 10 000 euros ; si vous utilisez un faux numéro, 20 000 euros.

Le téléservice national prévu par la loi Le Meur n’est pas encore opérationnel en mars 2026 (les décrets 2026-197 et 2026-212 ont été publiés, mais le portail n’est pas en ligne). En attendant, les déclarations se font selon les modalités existantes de chaque commune.

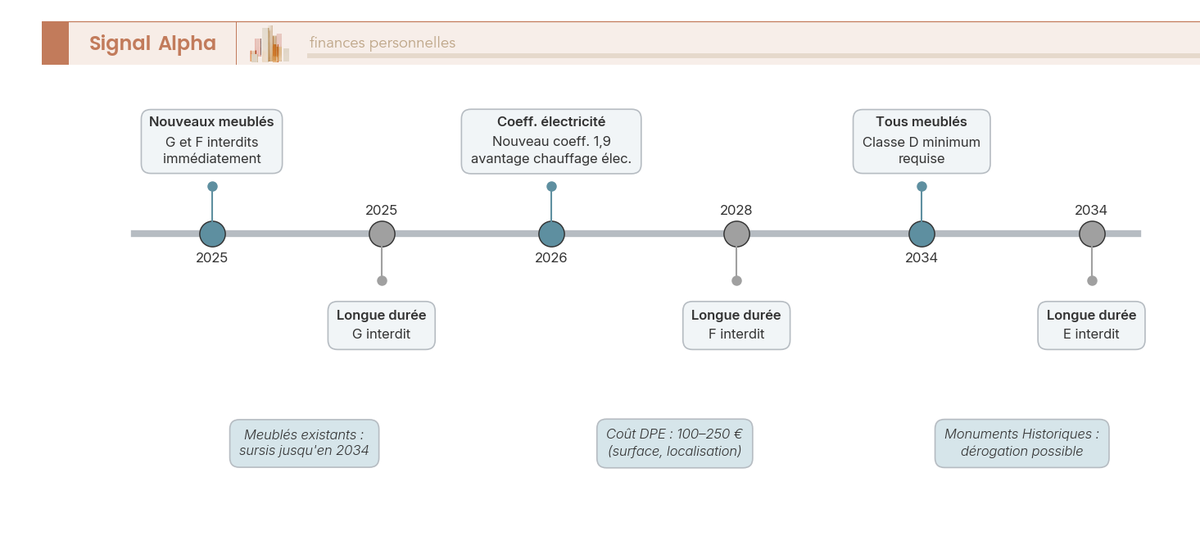

2.3 DPE obligatoire : le calendrier qui change tout pour les meublés de tourisme

Le DPE (diagnostic de performance énergétique) est désormais un critère d’exclusion pour les meublés de tourisme. Le calendrier est différencié selon que le meublé est nouveau ou existant.

| Situation | DPE G | DPE F | DPE E |

|---|---|---|---|

| Nouveaux meublés (post-loi Le Meur) | Interdit dès 2025 | Interdit dès 2025 | Interdit dès 2034 |

| Meublés existants | Sursis jusqu’en 2034 (classe D minimum) | Sursis jusqu’en 2034 | Sursis jusqu’en 2034 |

| Locations longue durée (comparaison) | Interdit depuis 2025 | Interdit depuis 2028 | Interdit depuis 2034 |

Si vous créez un nouveau meublé de tourisme en 2026, votre bien doit être au minimum en classe E. Si votre meublé existait déjà avant la loi, vous avez un sursis jusqu’en 2034 pour atteindre la classe D, ce qui est plus souple que le calendrier applicable aux locations longue durée.

Bonne nouvelle pour les logements chauffés à l’électricité (fréquent en montagne) : le nouveau coefficient électricité de 1,9 applicable dès 2026 dans le DPE peut faire remonter la classe énergétique de certains biens. C’est un point à vérifier avant d’investir.

Les bâtiments classés Monuments Historiques peuvent bénéficier de dérogations. Le coût d’un DPE se situe entre 100 et 250 euros selon la surface et la localisation du bien.

2.4 Plateformes et limitation de jours : ce qu’Airbnb, Abritel et Booking imposent (et ce qu’ils collectent pour vous)

Les plateformes de location saisonnière ont des obligations renforcées depuis la loi Le Meur. Elles doivent vérifier le numéro d’enregistrement de chaque annonce, désactiver celles qui ne sont pas conformes, et transmettre annuellement aux communes le nombre de jours de location par logement.

Côté taxe de séjour, Airbnb, Abritel et Booking la collectent et la reversent automatiquement pour les particuliers. Si vous louez en direct, c’est à vous de collecter et de reverser.

La limitation de 120 jours par an concerne uniquement les résidences principales (celles que vous occupez au moins 8 mois par an). Si votre meublé est une résidence secondaire, il n’y a pas de plafond de jours. Les communes peuvent abaisser ce plafond à 90 jours. Airbnb bloque automatiquement les réservations au-delà de 120 jours dans certaines villes. L’amende en cas de dépassement : 12 500 euros par logement.

Sur les commissions : Airbnb prélève 3 % sur l’hôte et entre 14 et 16,5 % sur le voyageur (modèle frais partagés) ; Abritel prend 8 % sur l’hôte et entre 5 et 12 % sur le voyageur ; Booking prélève 15 à 20 % sur l’hôte, sans frais pour le voyageur. Ce sont des paramètres à intégrer dans votre calcul de rentabilité nette.

Le cadre réglementaire est désormais clair : déclaration en mairie, DPE, numéro d’enregistrement, limitation de jours. Mais se conformer aux obligations administratives ne suffit pas : il faut aussi accomplir les formalités fiscales. Obtenir un SIRET, déterminer si vous êtes LMNP ou LMP, choisir un régime d’imposition : c’est le parcours que l’on détaille maintenant.

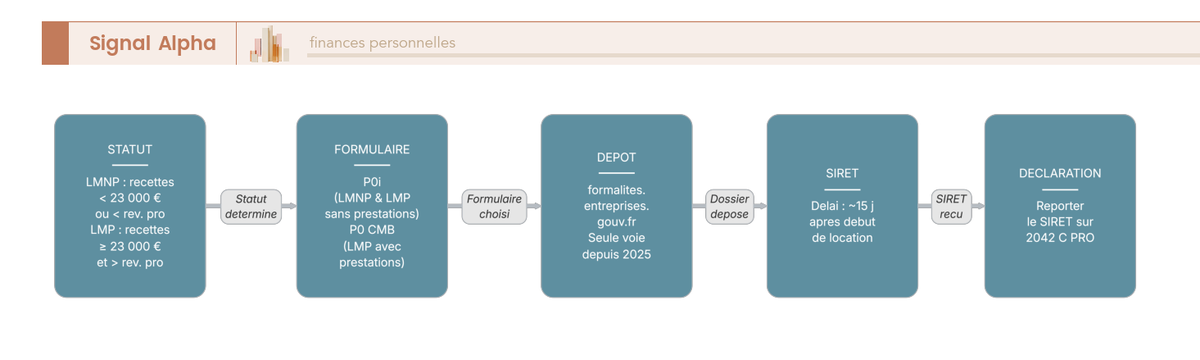

3. SIRET, statut LMNP ou LMP : le parcours d’immatriculation pas à pas

Vous connaissez le cadre juridique et les obligations réglementaires. Comment vous immatriculer, et quel statut fiscal s’applique à votre situation ? Le parcours peut sembler administratif, mais les conséquences sont lourdes : le formulaire, l’organisme compétent et surtout le statut LMNP ou LMP déterminent le régime de cotisations sociales, le traitement des déficits, la fiscalité des plus-values et l’exposition à l’IFI. On commence par le SIRET, puis on clarifie la frontière entre les deux statuts.

3.1 Obtenir son SIRET : formulaire, organisme et guichet unique

L’obtention d’un numéro SIRET est obligatoire pour tout loueur en meublé, qu’il soit LMNP ou LMP. Le délai est de 15 jours après le début de la mise en location.

Depuis le 1er janvier 2025, toutes les formalités passent par le guichet unique (formalites.entreprises.gouv.fr), qui est désormais la seule voie électronique. Le formulaire et l’organisme compétent varient selon votre statut :

| Statut | Formulaire | Organisme compétent |

|---|---|---|

| LMNP | P0i (via guichet unique) | Greffe du TC, INPI (guichet unique) |

| LMP sans prestations hôtelières | P0i (via guichet unique) | URSSAF |

| LMP avec prestations hôtelières | P0 CMB (via guichet unique) | CCI |

| Outre-mer / Alsace-Moselle | P0i | SIE (service des impôts des entreprises) |

Une fois le SIRET obtenu, pensez à le reporter sur votre déclaration 2042 C PRO. C’est un oubli fréquent qui peut retarder le traitement de votre dossier fiscal.

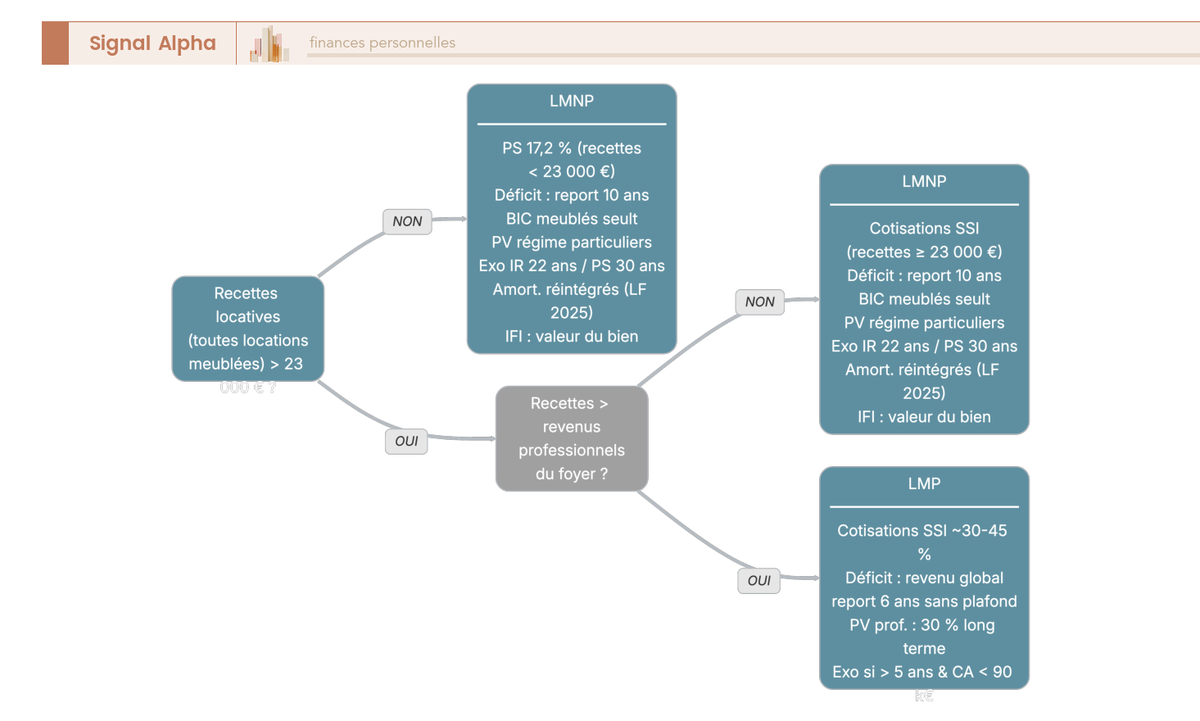

3.2 LMNP ou LMP : les deux conditions cumulatives qui décident de votre statut

La frontière entre LMNP et LMP repose sur deux conditions cumulatives. Les deux doivent être remplies simultanément pour que le statut LMP s’applique :

- Vos recettes locatives annuelles (toutes locations meublées confondues) dépassent 23 000 euros.

- Vos recettes locatives dépassent vos revenus professionnels (traitements, salaires, BIC, BNC, BA).

Si l’une des deux conditions n’est pas remplie, vous restez LMNP.

Le point que beaucoup de propriétaires ignorent : le statut LMP n’est pas un choix, c’est un statut automatique. Dès que les deux conditions sont remplies, vous basculez en LMP, que vous le souhaitiez ou non. Il n’est pas possible de rester volontairement LMNP si les seuils sont dépassés. Et cette vérification doit être faite chaque année, car vos revenus professionnels et vos recettes locatives évoluent.

3.3 LMNP vs LMP : les 8 différences qui changent tout

Le statut LMNP ou LMP a des conséquences très concrètes sur la fiscalité, les cotisations sociales, la gestion des déficits, les plus-values et l’IFI.

| Critère | LMNP | LMP |

|---|---|---|

| Seuil de recettes | Inferieur a 23 000 euros OU recettes inferieures aux revenus pro | Superieur ou egal a 23 000 euros ET recettes superieures aux revenus pro |

| Inscription RCS | Non obligatoire | Non obligatoire (depuis 2020) |

| Cotisations sociales | PS 18,6 % (si recettes inferieures a 23 000 euros) | Cotisations SSI (environ 30 à 45 % du bénéfice) |

| Déficit | Reportable 10 ans sur BIC meublés uniquement | Imputable sur revenu global, report 6 ans |

| Plus-value | Régime des particuliers (abattements pour durée de détention) | Régime professionnel (court/long terme) |

| Amortissements à la cession | Réintégrés dans la plus-value (depuis le 01/01/2025) | Non réintégrés (régime professionnel) |

| IFI | Valeur du bien soumise à l’IFI | Exonération conditionnelle (uniquement si résultat positif) |

| Exonération de plus-value | Abattements progressifs : exonération IR après 22 ans, PS après 30 ans | Exonération possible après 5 ans si CA inferieur a 90 000 euros (art. 151 septies CGI) |

Données à jour — mars 2026.

Quelques points qui méritent qu’on s’y arrête.

Sur les cotisations sociales : en LMNP avec des recettes inférieures à 23 000 euros, vous payez les prélèvements sociaux à 18,6 % (taux 2026 après hausse LFSS). En LMP, vous payez des cotisations SSI sur le bénéfice, soit environ 30 à 45 %. L’écart est considérable, mais les cotisations SSI ouvrent des droits (retraite, maladie), ce que les prélèvements sociaux ne font pas.

Sur les déficits : en LMNP, un déficit ne peut s’imputer que sur les revenus de location meublée des 10 années suivantes. En LMP, le déficit s’impute directement sur le revenu global du foyer, ce qui est un avantage significatif pour les foyers avec d’autres revenus élevés.

Sur l’IFI : un point souvent méconnu. En LMP, l’exonération d’IFI au titre des biens professionnels n’est accordée que si l’activité génère un résultat positif. Si vos amortissements créent un résultat nul ou déficitaire, le bien reste soumis à l’IFI malgré le statut LMP.

Sur les amortissements à la revente : depuis le 1er janvier 2025 (loi de finances 2025, art. 84), les amortissements déduits par un LMNP sont réintégrés dans le calcul de la plus-value au moment de la cession. Les LMP ne sont pas concernés (régime professionnel). Cette réforme change profondément le calcul de rentabilité à long terme pour les LMNP, et on y reviendra en détail dans la section consacrée aux plus-values.

Plus largement, le choix entre LMNP et LMP s’inscrit dans une réflexion plus vaste sur la façon dont la structure de détention influence la charge fiscale : ce guide explique comment la structure de détention immobilière influence la fiscalité, le choix des régimes et les leviers d’optimisation pour votre patrimoine.

Note de Tom : quand on investit en immobilier locatif, la première erreur que je vois, c’est de ne pas vérifier chaque année si les seuils LMP sont franchis. Les revenus professionnels évoluent, les recettes locatives aussi. Un changement de statut non anticipé peut déclencher des cotisations SSI auxquelles on ne s’attendait pas, et le rattrapage fait mal.

3.4 Déclaration des revenus et fin de l’avantage OGA

Une fois immatriculé, il reste à déclarer correctement vos revenus locatifs. La procédure dépend du régime fiscal choisi.

En micro-BIC : vous reportez vos recettes brutes sur le formulaire 2042 C PRO. L’abattement (30 % ou 50 % selon le classement) est calculé automatiquement par l’administration. Les cases exactes pour les meublés de tourisme post-loi Le Meur sont susceptibles d’évoluer : vérifiez la notice du formulaire sur impots.gouv.fr au moment de la déclaration.

Au régime réel : vous devez déposer une liasse fiscale 2031, accompagnée des annexes 2033-A à 2033-G, puis reporter le résultat sur la 2042 C PRO. C’est plus lourd administrativement, et c’est la raison pour laquelle la plupart des loueurs au réel font appel à un expert-comptable (coût : 600 à 1 500 euros par an).

Un changement important en 2026 : l’adhésion à un OGA (organisme de gestion agréé) ne procure plus aucun avantage fiscal. La réduction d’impôt prévue à l’article 199 quater B du CGI a été abrogée en 2025, et la dispense de majoration (art. 1755 CGI) a été supprimée par la loi de finances 2026 (applicable au 21/02/2026). Si vous étiez adhérent uniquement pour l’avantage fiscal, vous pouvez économiser la cotisation. L’adhésion reste pertinente si vous avez besoin d’un accompagnement comptable, mais ce n’est plus un choix contraint par la fiscalité.

Pour comprendre comment le résultat reporté sur la 2042 C PRO s’intègre dans le calcul global de votre impôt sur le revenu : le calcul de l’impôt sur le revenu.

Vous savez désormais comment vous immatriculer, quel statut fiscal est le vôtre, et comment déclarer vos revenus. Les formalités administratives et réglementaires sont en place. Mais le vrai enjeu commence maintenant : comment sont réellement imposés les revenus de votre meublé de tourisme ? Le choix entre micro-BIC et régime réel est au cœur de l’optimisation fiscale, et les simulations chiffrées montrent que l’écart peut aller du simple au quadruple.

4. Micro-BIC ou régime réel : quel régime fiscal choisir pour votre meublé de tourisme ?

Le statut est en place, le SIRET est obtenu, les différences entre LMNP et LMP sont claires. Combien vous reste-t-il réellement en poche selon le régime fiscal choisi ? Le micro-BIC offre la simplicité, le régime réel offre l’optimisation. Selon le profil du bien et le niveau de charges, l’écart entre les deux peut aller du simple au quadruple.

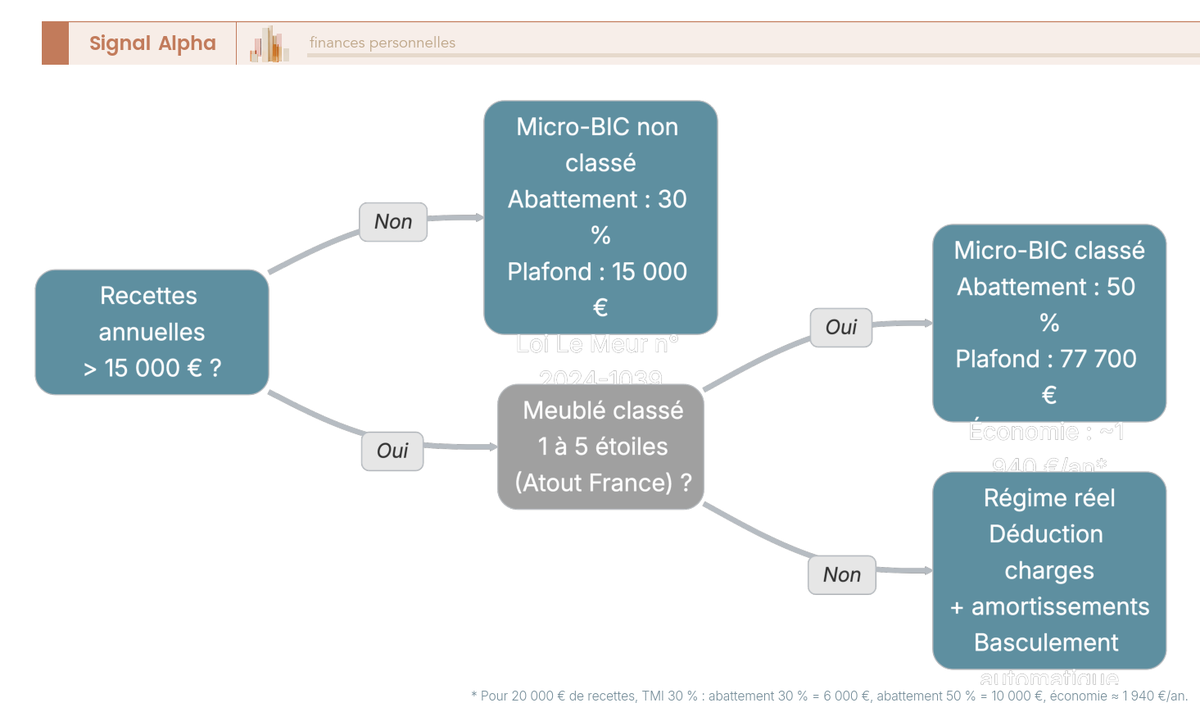

4.1 Micro-BIC : abattements et plafonds après la loi Le Meur

Le point de départ est simple : les revenus d’un meublé de tourisme relèvent des BIC (bénéfices industriels et commerciaux), pas des revenus fonciers. En micro-BIC, l’administration applique un abattement forfaitaire sur les recettes brutes et impose le reste au barème progressif.

Depuis la loi Le Meur, les abattements et plafonds ont été sensiblement abaissés.

| Type de meublé | Abattement | Plafond de recettes |

|---|---|---|

| Non classé | 30 % | 15 000 euros |

| Classé | 50 % | 77 700 euros |

| Chambre d’hôtes | 50 % | 77 700 euros |

Données à jour, mars 2026.

L’ancien abattement de 71 % dont bénéficiaient les meublés classés en zone rurale (communes de moins de 5 000 habitants hors zone tendue) a été purement et simplement supprimé. L’abattement maximal en micro-BIC est désormais de 50 %, quelle que soit la localisation du bien.

Autrement dit, le micro-BIC non classé est devenu quasi-obsolète pour tout loueur qui dépasse quelques milliers d’euros de recettes. Avec un abattement de 30 % et un plafond de 15 000 euros, le régime ne laisse presque aucune marge d’optimisation. Si les recettes dépassent le plafond, le basculement au régime réel est automatique l’année suivante, souvent sans que le propriétaire s’y soit préparé.

Prenons un exemple concret. Un propriétaire non classé qui perçoit 12 000 euros de recettes avec une TMI à 30 % :

- Revenu imposable : 12 000 euros x (1 moins 30 %) = 8 400 euros

- IR : 8 400 euros x 30 % = 2 520 euros

- PS : 8 400 euros x 18,6 % = 1 562 euros

- Total : 4 082 euros, soit 34 % des recettes brutes

Pour un loueur qui n’a rien déduit (pas de charges, pas d’amortissements), un tiers des recettes part en impôts et prélèvements. C’est le prix de la simplicité, et pour beaucoup de profils, c’est un prix trop élevé.

Le micro-BIC reste pertinent dans un seul cas de figure : le meublé classé dont les charges réelles représentent moins de 50 % des recettes. Dans ce cas, l’abattement forfaitaire de 50 % est plus avantageux que la déduction des charges réelles. Pour tous les autres profils, le régime réel mérite d’être sérieusement étudié.

Pour les loueurs qui hésitent entre micro-BIC et versement libératoire dans le cadre d’une micro-entreprise : l’arbitrage entre versement libératoire et régime classique.

4.2 Régime réel : charges déductibles et amortissements

Le régime réel repose sur un principe simple : vous déduisez l’ensemble des charges engagées dans l’intérêt de l’exploitation, puis vous amortissez le bien et le mobilier. Le résultat fiscal obtenu après déductions est souvent bien inférieur au revenu imposable en micro-BIC.

| Catégorie | Exemples |

|---|---|

| Charges financières | Intérêts d’emprunt, frais de dossier, assurance emprunteur |

| Charges d’exploitation | Assurance PNO, conciergerie, ménage, linge, consommables |

| Charges de copropriété | Charges courantes (hors travaux lourds) |

| Travaux | Entretien, réparation (pas d’agrandissement) |

| Taxes | Taxe foncière, CFE |

| Frais divers | Honoraires comptables, commission plateformes, publicité |

| Amortissements | Bâti, mobilier, travaux d’amélioration |

Le vrai levier du régime réel, ce sont les amortissements. Chaque composant du bien se déprécie comptablement selon des durées standardisées.

| Composant | Durée d’amortissement |

|---|---|

| Gros œuvre | 50 à 80 ans |

| Toiture | 25 ans |

| Installations techniques | 15 à 20 ans |

| Agencements intérieurs | 10 à 15 ans |

| Mobilier | 5 à 10 ans |

| Électroménager | 5 à 7 ans |

L’erreur classique : amortir la totalité du bien, terrain compris. Le terrain n’est pas amortissable. La base amortissable représente environ 80 % de la valeur du bien (proportion standard retenue par l’administration fiscale et les experts-comptables), les 20 % restants correspondant au terrain. Des variations entre 10 % et 30 % pour la part terrain sont possibles selon la localisation : un studio parisien a une part terrain bien supérieure à un chalet en montagne. Amortir le terrain expose à un redressement fiscal.

En pratique, les amortissements cumulés aux charges déductibles génèrent souvent un résultat fiscal nul ou déficitaire. Le propriétaire paie alors zéro euro d’impôt sur le revenu pendant des années, ce qui est impossible en micro-BIC.

La contrepartie : le régime réel est administrativement plus lourd. Il faut déposer une liasse fiscale 2031 avec les annexes 2033-A à 2033-G. La plupart des loueurs font appel à un expert-comptable, dont le coût se situe entre 600 et 1 500 euros par an. Ce coût est lui-même déductible, ce qui en réduit l’impact réel.

4.3 Simulations chiffrées : micro-BIC vs régime réel pour deux profils types

Les chiffres sont plus parlants qu’un exposé théorique. Prenons deux situations représentatives.

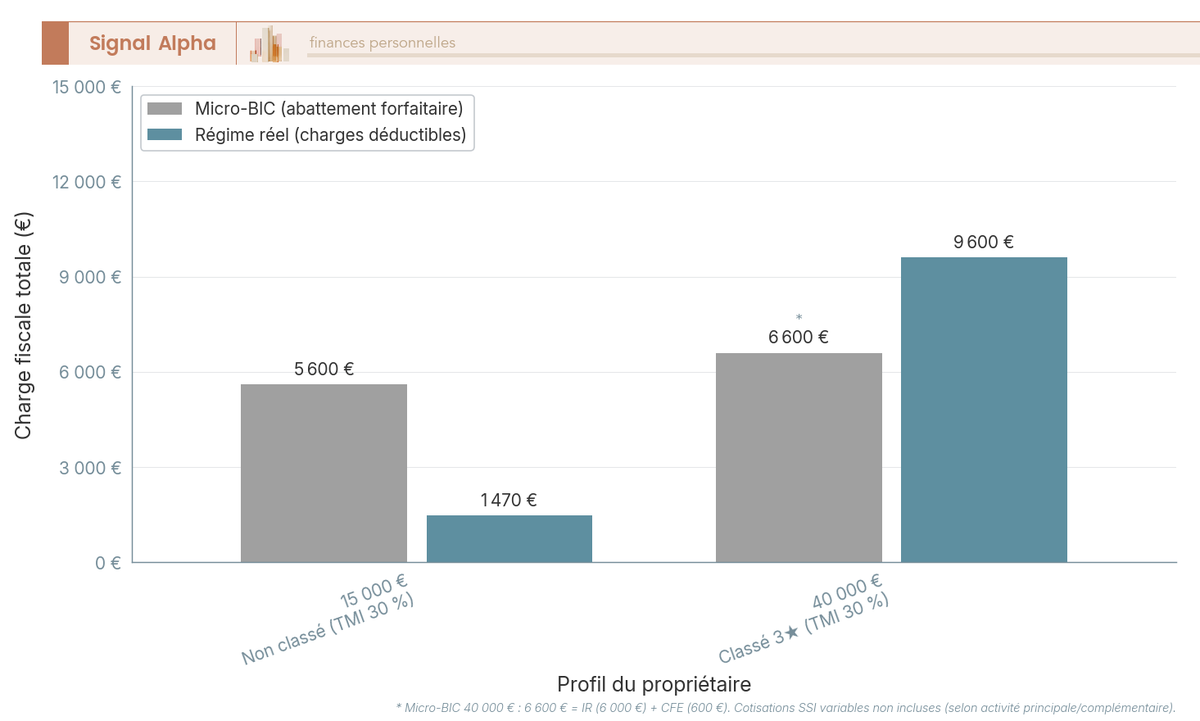

Cas 1 : studio à Paris, non classé, 15 000 euros de recettes (TMI 30 %)

| Poste | Micro-BIC (30 %) | Régime réel |

|---|---|---|

| Recettes | 15 000 euros | 15 000 euros |

| Abattement / charges | moins 4 500 euros (30 %) | moins 8 000 euros (charges) moins 5 000 euros (amortissement) |

| Revenu imposable | 10 500 euros | 2 000 euros |

| IR (TMI 30 %) | 3 150 euros | 600 euros |

| PS (18,6 %) | 1 953 euros | 372 euros |

| CFE (estimée) | environ 500 euros | environ 500 euros |

| Total fiscal | environ 5 600 euros | environ 1 470 euros |

| Taux effectif | environ 37 % | environ 10 % |

Données à jour, mars 2026.

L’écart est spectaculaire : 5 600 euros d’impôt en micro-BIC contre 1 470 euros au régime réel, soit un surcoût de plus de 4 000 euros par an en restant au micro-BIC. Pour un studio avec des charges classiques (intérêts d’emprunt, assurance, conciergerie, ménage) et un amortissement standard, le régime réel réduit le taux effectif de 37 % à 10 %.

Cas 2 : maison de vacances classée 3 étoiles, Bretagne, 40 000 euros de recettes (TMI 30 %)

Ici, le classement change la donne. Avec un abattement de 50 %, le micro-BIC devient compétitif :

- En micro-BIC : revenu imposable de 20 000 euros, IR de 6 000 euros, plus les cotisations SSI (puisque les recettes dépassent 23 000 euros).

- Au régime réel : revenu imposable de 15 000 euros (après déduction de 15 000 euros de charges et 10 000 euros d’amortissements), IR de 4 500 euros, cotisations SSI d’environ 4 500 euros (TNS à 30 %), CFE d’environ 600 euros, soit un total d’environ 9 600 euros (taux effectif d’environ 24 %).

L’avantage du régime réel dépend ici du niveau de charges. Si vos charges réelles représentent moins de 50 % des recettes, le micro-BIC classé reste plus simple et pas forcément plus cher. Si les charges dépassent 50 %, le réel l’emporte.

Le bon réflexe : simuler micro-BIC vs régime réel chaque année. Le régime optimal peut changer d’une année sur l’autre, notamment quand les intérêts d’emprunt diminuent (prêt amorti) ou quand des travaux importants gonflent temporairement les charges déductibles.

4.4 Déficits : comment ils fonctionnent en LMNP et en LMP

Au régime réel, il arrive fréquemment que les charges et amortissements dépassent les recettes. Le résultat fiscal est alors déficitaire, et les règles d’imputation diffèrent radicalement selon le statut.

| Critère | LMNP | LMP |

|---|---|---|

| Imputation du déficit | Sur les BIC de location meublée uniquement | Sur le revenu global (sans plafond) |

| Durée de report | 10 ans | 6 ans |

| Amortissements excédentaires | Reportables sans limite de durée | Reportables sans limite de durée |

| Utilité pratique | Neutralise l’IR sur les revenus meublés pendant des années | Réduit l’IR global du foyer |

En LMNP, un déficit ne s’impute jamais sur le revenu global : il ne peut compenser que les revenus de location meublée des 10 années suivantes. C’est une limite importante si vous n’avez pas d’autres revenus meublés.

En LMP, le déficit s’impute directement sur le revenu global du foyer, ce qui est un avantage considérable pour les foyers avec d’autres revenus élevés (salaires, BNC, etc.). Un déficit de 10 000 euros en LMP réduit directement votre revenu global imposable, ce qui n’est pas possible en LMNP.

Dans les deux cas, les amortissements excédentaires (qui dépassent le résultat avant amortissements) sont reportables sans limite de durée. C’est le mécanisme du « stock d’amortissements différés » : ils s’accumulent et se déduisent dès que le résultat redevient positif.

Le régime fiscal est à présent clair : micro-BIC pour les situations simples avec un meublé classé, régime réel dès que les charges le justifient. Mais cette optimisation ne tient que pendant la phase d’exploitation. Au moment de la revente, un piège méconnu attend les LMNP : depuis 2025, les amortissements déduits sont réintégrés dans le calcul de la plus-value. L’avantage fiscal des années d’exploitation se retrouve en partie rattrapé à la sortie.

5. Plus-values et réintégration des amortissements : le piège de la revente en LMNP

On vient de voir que le régime réel permet, grâce aux amortissements, de payer zéro euro d’impôt pendant des années. L’avantage est réel, mais il a désormais un coût à la sortie. La loi de finances 2025 a changé les règles du jeu pour les LMNP, et l’impact sur la stratégie de détention est significatif.

5.1 La réforme LF 2025 : les amortissements LMNP réintégrés dans la plus-value

L’article 84 de la loi de finances pour 2025 introduit une mesure majeure : lors de la cession d’un bien détenu en LMNP, les amortissements déduits viennent majorer la plus-value imposable.

Concrètement, la formule a changé :

- Avant la réforme : plus-value = prix de cession moins prix d’acquisition. Les amortissements n’entraient pas dans le calcul. Vous pouviez amortir le bien pendant 15 ans et le revendre sans que ces déductions aient d’incidence sur la plus-value.

- Depuis le 1er janvier 2025 : plus-value = prix de cession moins (prix d’acquisition moins amortissements déduits). Les amortissements gonflent mécaniquement la plus-value.

La loi a été promulguée le 14 février 2025, mais elle s’applique rétroactivement aux cessions à compter du 1er janvier 2025, y compris pour les amortissements déduits avant cette date. Un propriétaire qui amortit son bien depuis 10 ans verra la totalité de ses amortissements passés réintégrés au moment de la vente.

Prenons un exemple chiffré pour mesurer l’impact.

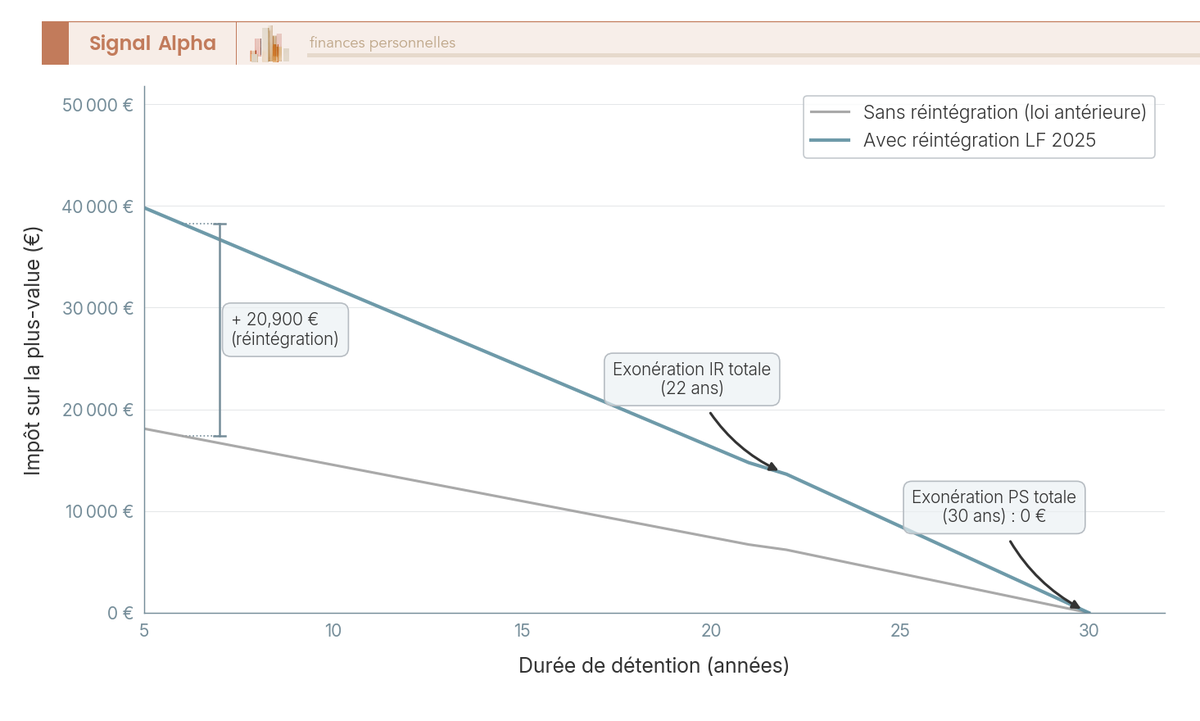

| Scénario | Sans réintégration | Avec réintégration |

|---|---|---|

| Prix d’achat | 200 000 euros | 200 000 euros |

| Amortissements déduits | 60 000 euros | 60 000 euros |

| Prix de revente | 250 000 euros | 250 000 euros |

| Plus-value brute | 50 000 euros | 110 000 euros |

| IR (19 %) | 9 500 euros | 20 900 euros |

| PS (17,2 %) | 8 600 euros | 18 920 euros |

| Total impôt PV | 18 100 euros | 39 820 euros |

Données à jour, mars 2026. Cet exemple ne tient pas compte des abattements pour durée de détention.

Le surcoût est de 21 720 euros, directement imputable à la réintégration de 60 000 euros d’amortissements. La plus-value brute passe de 50 000 euros à 110 000 euros, soit plus du double.

Quelques précisions importantes :

- Les LMP ne sont pas concernés : en régime professionnel, les amortissements sont déjà réintégrés par nature dans le calcul de la plus-value. La réforme ne change rien pour eux.

- Les résidences étudiantes et EHPAD sous bail commercial ne bénéficient d’aucune exception : le texte de loi ne les exclut pas de la réintégration.

- Les prélèvements sociaux sur les plus-values immobilières restent à 17,2 % (et non 18,6 %). Les plus-values immobilières figurent dans la liste des exceptions à la hausse LFSS 2026.

5.2 Abattements pour durée de détention : quand la patience compense la réintégration

La bonne nouvelle, c’est que les abattements pour durée de détention s’appliquent sur la plus-value brute, y compris la partie liée à la réintégration des amortissements. Plus vous détenez longtemps, plus l’impact de la réintégration s’atténue.

| Durée de détention | Abattement IR | Abattement PS |

|---|---|---|

| 0 à 5 ans | 0 % | 0 % |

| 6e année | 6 % | 1,65 % |

| 7e à 21e année | 6 % par an | 1,65 % par an |

| 22e année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonéré IR | 9 % par an |

| Au-delà de 30 ans | Exonéré IR | Exonéré PS |

Après 22 ans de détention, la plus-value est totalement exonérée d’IR. Après 30 ans, elle est aussi exonérée de PS. Pour un LMNP qui détient son bien plus de 22 ans, l’impact de la réintégration des amortissements est considérablement atténué : seuls les PS de 17,2 % s’appliquent (entre la 22e et la 30e année), avec des abattements progressifs.

La réforme pénalise donc surtout les LMNP qui revendent rapidement (moins de 10 à 15 ans de détention). Pour ceux qui s’inscrivent dans une stratégie patrimoniale de long terme, les abattements progressifs finissent par compenser une bonne partie du surcoût.

Un point technique que beaucoup oublient : les plus-values nettes supérieures à 50 000 euros sont soumises à une surtaxe progressive de 2 % à 6 %, calculée selon un barème échelonné. Avec la réintégration des amortissements, davantage de cessions risquent de franchir ce seuil.

Une fois la cession réalisée, se pose la question du réemploi du capital : ce guide détaille les étapes pratiques après la vente d’un bien immobilier, de la fiscalité au choix d’allocation d’actifs.

5.3 Plus-value LMP : un régime distinct et une exonération possible

Le régime des plus-values LMP est fondamentalement différent. Ce ne sont pas des plus-values des particuliers, mais des plus-values professionnelles, avec leur propre logique fiscale.

Court terme (détention inférieure à 2 ans) : la plus-value est taxée comme un BIC au barème progressif, avec cotisations sociales en sus. C’est le cas le moins favorable.

Long terme (détention de 2 ans ou plus) : le taux forfaitaire est de 12,8 % plus PS 17,2 %, soit 30 % au total. Attention à ne pas confondre avec le PFU (qui serait de 31,4 % avec les PS à 18,6 %). Les plus-values professionnelles long terme relèvent d’un taux spécifique distinct du PFU.

L’avantage majeur du LMP en matière de plus-value : les amortissements ne sont pas réintégrés. En régime professionnel, la réintégration est déjà intégrée par nature dans le calcul (la valeur nette comptable sert de base). La réforme LF 2025 ne change rien pour les LMP.

Et surtout, une exonération totale est possible si deux conditions sont réunies (article 151 septies du CGI) :

- L’activité a été exercée pendant plus de 5 ans.

- Les recettes moyennes sur les 2 dernières années sont inférieures à 90 000 euros (exonération totale) ou inférieures à 126 000 euros (exonération partielle à 70 %).

Pour un LMP modeste (recettes inférieures à 90 000 euros) qui a exercé pendant au moins 5 ans, la plus-value est totalement exonérée. C’est un avantage décisif par rapport au LMNP, et il explique pourquoi certains investisseurs anticipent délibérément le passage en LMP avant une revente.

La fiscalité des revenus et des plus-values est maintenant claire. Un point reste cependant souvent source de confusion : la charge sociale. Prélèvements sociaux de 18,6 % ou cotisations SSI de 30 à 45 %, le seuil de 23 000 euros de recettes détermine quel régime s’applique, et l’écart est considérable.

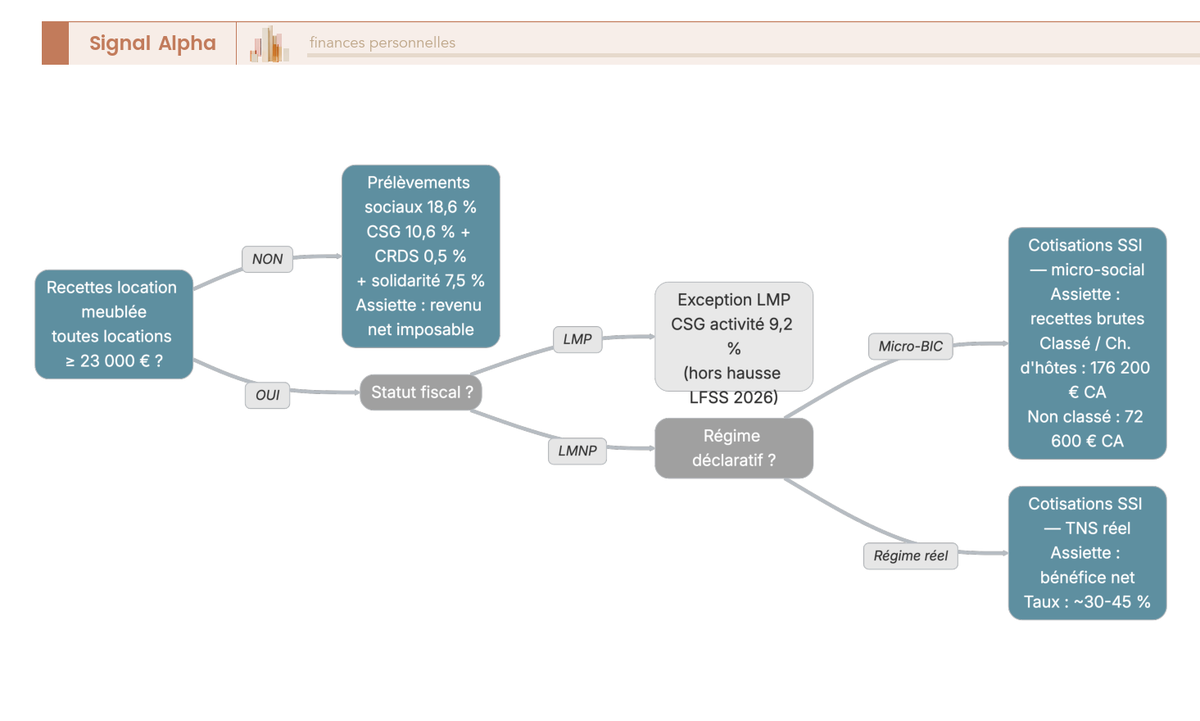

6. Prélèvements sociaux ou cotisations SSI : le seuil de 23 000 euros qui change tout

On a vu la fiscalité sur les revenus (micro-BIC ou régime réel) et la fiscalité sur les plus-values (réintégration des amortissements). Il manque une pièce au puzzle : la charge sociale. Et c’est un sujet où la confusion est fréquente, parce que prélèvements sociaux et cotisations sociales sont deux mécanismes distincts qui ne s’appliquent pas aux mêmes situations.

6.1 Recettes inférieures à 23 000 euros : prélèvements sociaux à 18,6 % (LFSS 2026)

C’est le cas le plus courant pour les petits loueurs. Si vos recettes annuelles de location meublée (toutes locations confondues, pas seulement le meublé de tourisme) restent inférieures à 23 000 euros, vous êtes soumis aux prélèvements sociaux et non aux cotisations SSI.

Le taux en 2026 est de 18,6 %, en hausse de 1,4 point par rapport à 2025. Sa composition :

- CSG : 10,6 % (contre 9,2 % avant la LFSS 2026)

- CRDS : 0,5 %

- Prélèvement de solidarité : 7,5 %

La hausse résulte de la LFSS 2026, qui a relevé la CSG sur les revenus de placement visés à l’article L. 136-7 du Code de la sécurité sociale. Les revenus LMNP sont des revenus de placement : ils subissent la hausse.

L’assiette est le revenu net imposable : en micro-BIC, c’est le revenu après abattement ; au régime réel, c’est le résultat après déduction des charges.

Une exception importante : les LMP et certains loueurs de meublés de tourisme soumis à la CSG sur revenus d’activité ne sont pas impactés par la hausse. La CSG activité reste à 9,2 %, car elle ne relève pas de l’article L. 136-7 CSS.

6.2 Recettes supérieures ou égales à 23 000 euros : cotisations SSI et plafonds micro-social

Dès que les recettes dépassent 23 000 euros (toutes locations meublées confondues), le loueur bascule dans le régime des cotisations sociales auprès de la SSI (sécurité sociale des indépendants). Les prélèvements sociaux sont alors remplacés par les cotisations, qui sont nettement plus élevées mais ouvrent des droits à la couverture sociale (maladie, retraite, invalidité).

| Régime | Assiette | Taux approximatif | Couverture sociale |

|---|---|---|---|

| Micro-social | Recettes brutes | Variable selon classement (vérifier sur urssaf.fr) | Maladie, retraite, invalidité |

| Régime TNS/SSI (réel) | Bénéfice net | environ 30 à 45 % | Idem, plus cotisations retraite complémentaire |

Données à jour, mars 2026. Les taux micro-sociaux pour les meublés de tourisme sont en cours d’évolution en 2026 : vérifier le taux exact applicable sur urssaf.fr.

Le régime micro-social est le pendant social du micro-BIC : l’assiette est forfaitaire (recettes brutes), le taux est fixé par catégorie. Le régime TNS s’applique au réel, avec une assiette sur le bénéfice net et des taux d’environ 30 à 45 %. Les plafonds de recettes pour rester en micro-social sont de 176 200 euros pour un meublé classé ou chambre d’hôtes, et de 72 600 euros pour un meublé non classé. Au-delà, le basculement vers le régime TNS est automatique.

Une erreur que l’on constate régulièrement dans les calculs : cotisations sociales et prélèvements sociaux sont exclusifs l’un de l’autre. Si vous payez des cotisations SSI (recettes supérieures ou égales à 23 000 euros), vous ne payez pas les PS de 18,6 % sur vos revenus locatifs. L’un remplace l’autre.

6.3 Le seuil de 23 000 euros : faut-il rester en dessous ?

C’est la question que se posent tous les loueurs dont les recettes approchent de ce seuil. L’écart entre PS 18,6 % et cotisations SSI 30 à 45 % est considérable, et le basculement est brutal : un euro de recettes au-dessus de 23 000 euros déclenche l’affiliation à la SSI sur la totalité du bénéfice.

| Recettes annuelles (toutes locations meublées) | Régime applicable | Taux indicatif |

|---|---|---|

| Inférieures à 23 000 euros | Prélèvements sociaux | 18,6 % |

| Supérieures ou égales à 23 000 euros (micro-social) | Cotisations SSI | Variable (vérifier urssaf.fr) |

| Supérieures ou égales à 23 000 euros (TNS/réel) | Cotisations SSI | environ 30 à 45 % |

Pour un loueur avec 22 000 euros de recettes et un bénéfice net de 10 000 euros, la charge sociale est de 1 860 euros (PS 18,6 % sur 10 000 euros). Si les recettes passent à 24 000 euros, la charge sociale au régime TNS grimpe à environ 3 000 à 4 500 euros. Le doublement de la charge pour 2 000 euros de recettes supplémentaires est un effet de seuil brutal.

La contrepartie, souvent sous-estimée : les cotisations SSI ouvrent des droits à la couverture sociale. Vous cotisez pour la retraite, l’assurance maladie et l’invalidité, ce que les prélèvements sociaux ne permettent pas. Pour un loueur qui n’a pas d’activité salariée, cette couverture a une valeur réelle.

Un point technique souvent mélangé : les plus-values immobilières restent soumises aux PS de 17,2 % (pas 18,6 %), quelle que soit votre situation en matière de cotisations SSI. La hausse LFSS 2026 ne s’applique pas aux plus-values immobilières des particuliers. C’est un taux distinct de celui qui s’applique aux revenus locatifs, et confondre les deux est une erreur que l’on voit régulièrement.

Note de Tom : si vos recettes locatives approchent les 23 000 euros et que vous êtes salarié par ailleurs, évaluez sérieusement l’intérêt de dépasser le seuil. Les cotisations SSI doublent la charge sociale, mais elles ouvrent des droits retraite complémentaires. Quand on optimise un patrimoine sur quatre axes (financier, fiscal, juridique, successoral), ce type de calcul ne se fait pas au doigt mouillé : il faut comparer le coût net des cotisations avec la valeur actuarielle des droits acquis.

Pour une vue d’ensemble des leviers d’optimisation de l’impôt sur le revenu, y compris l’arbitrage autour de ce seuil : l’optimisation de l’impôt sur le revenu.

La charge sociale est désormais claire, de la CSG au régime micro-social en passant par les cotisations TNS. Mais ce n’est pas la fin de l’histoire : les revenus locatifs d’un meublé de tourisme sont aussi soumis à d’autres impositions (CFE, taxe de séjour, TVA) dont certaines peuvent être évitées ou optimisées.

7. CFE, taxe foncière, taxe de séjour et TVA : les autres taxes à connaître

L’impôt sur le revenu et les charges sociales ne sont pas les seuls prélèvements qui pèsent sur un meublé de tourisme. Quatre impositions complémentaires s’ajoutent au calcul : la CFE, la taxe foncière, la taxe de séjour et, dans certains cas, la TVA. Certaines sont inévitables, d’autres peuvent être optimisées ou évitées selon votre situation. On les passe en revue une par une, en commençant par celle que les nouveaux loueurs découvrent souvent avec surprise.

7.1 CFE et CVAE : ce que tout loueur doit à sa commune

La CFE (cotisation foncière des entreprises) est due par tout loueur en meublé, qu’il soit LMNP ou LMP. Elle est calculée sur la valeur locative cadastrale du bien et fixée par la commune.

Pour les petits loueurs dont le chiffre d’affaires ne dépasse pas 10 000 euros, les communes appliquent une cotisation minimale comprise entre 221 et 526 euros par an. Au-delà, le montant augmente selon la valeur locative et le taux communal.

Deux cas d’exonération existent :

- Location d’une partie de votre résidence principale ou secondaire : vous êtes exonéré de CFE, sauf si votre commune a délibéré pour supprimer cette exonération. C’est un point à vérifier auprès de votre mairie.

- Première année d’activité : l’exonération est automatique.

Une confusion fréquente : la CFE n’est pas la taxe d’habitation. La taxe d’habitation sur les résidences principales a été supprimée, mais la CFE reste due par les loueurs en meublé. Ce sont deux impositions distinctes, et les confondre peut mener à de mauvaises surprises.

La CVAE (cotisation sur la valeur ajoutée des entreprises) complète la CFE pour former la CET (cotisation économique territoriale). Elle n’est due que si le chiffre d’affaires dépasse 152 500 euros, un seuil rarement atteint par les loueurs individuels. La CVAE fait par ailleurs l’objet d’une suppression progressive. En pratique, elle ne concerne pas les meublés de tourisme standards.

La taxe foncière, elle, est due par tout propriétaire au 1er janvier de l’année, que le bien soit loué ou non. Elle n’est pas spécifique au meublé de tourisme. Au régime réel, elle est déductible comme charge d’exploitation, ce qui réduit mécaniquement le résultat fiscal.

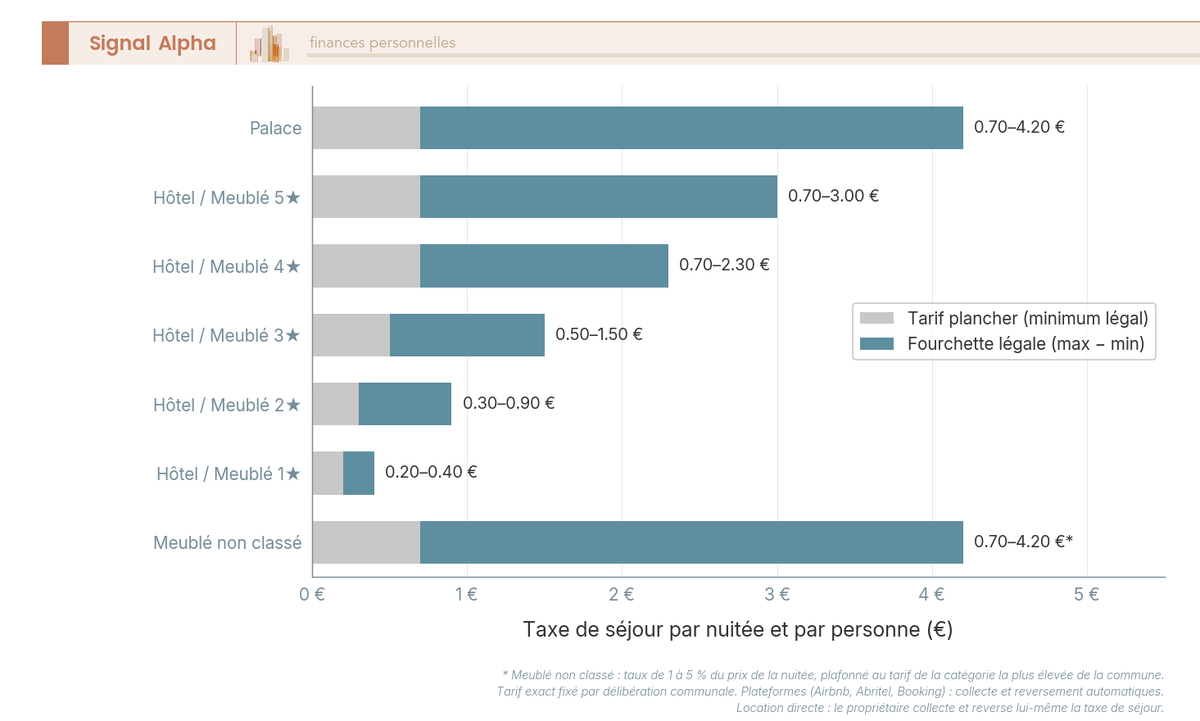

7.2 Taxe de séjour : barème, collecte et rôle des plateformes

La taxe de séjour est perçue par nuitée et par personne dans les communes qui l’ont instituée. Le barème varie selon le classement de l’hébergement.

| Catégorie d’hébergement | Tarif par nuitée et par personne |

|---|---|

| Palace | 0,70 euros à 4,20 euros |

| Hôtel / Meublé 5 étoiles | 0,70 euros à 3,00 euros |

| Hôtel / Meublé 4 étoiles | 0,70 euros à 2,30 euros |

| Hôtel / Meublé 3 étoiles | 0,50 euros à 1,50 euros |

| Hôtel / Meublé 2 étoiles | 0,30 euros à 0,90 euros |

| Hôtel / Meublé 1 étoile | 0,20 euros à 0,40 euros |

| Meublé non classé | 1 % à 5 % du prix de la nuitée (plafonné au tarif le plus élevé) |

Données à jour, mars 2026. Les fourchettes sont les bornes légales nationales. Le tarif exact dépend de la délibération de votre commune.

Pour les meublés non classés, le calcul est différent : la taxe s’applique en pourcentage du prix de la nuitée (entre 1 % et 5 % selon la commune), avec un plafond correspondant au tarif le plus élevé de la grille.

Si vous louez via Airbnb, Abritel ou Booking, la taxe de séjour est collectée et reversée automatiquement par la plateforme. Vous n’avez rien à faire. En revanche, si vous louez en direct (site personnel, bouche-à-oreille), c’est à vous de collecter la taxe auprès du locataire et de la reverser à la commune. Omettre cette étape expose à une amende et à des poursuites communales. C’est une erreur que l’on voit régulièrement chez les loueurs qui passent de la plateforme à la location directe sans adapter leur fonctionnement.

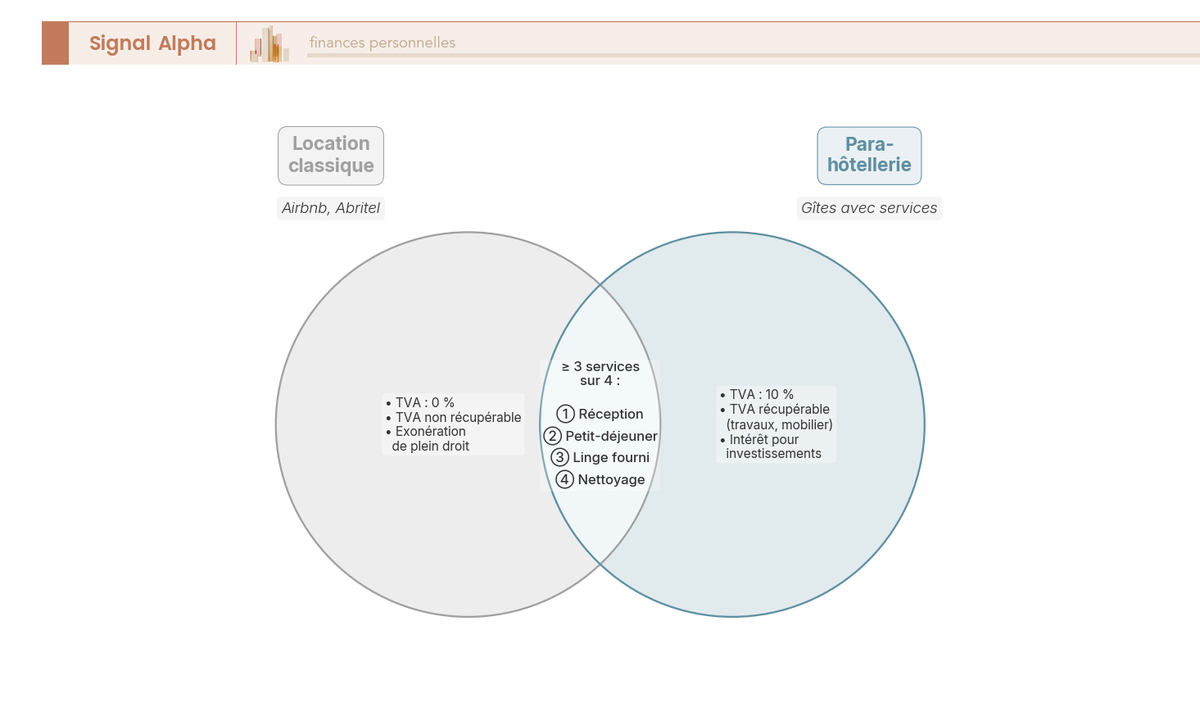

7.3 TVA : exonération par défaut et basculement en para-hôtellerie

La règle est simple : les locations de meublés de tourisme sont exonérées de TVA par défaut, sans possibilité d’opter pour l’assujettissement.

L’exception : si vous fournissez au moins 3 des 4 services para-hôteliers suivants, vous basculez dans le champ de la TVA au taux de 10 % :

- Réception de la clientèle

- Petit-déjeuner

- Fourniture et renouvellement du linge de maison

- Nettoyage régulier des locaux

| Situation | TVA collectée | TVA récupérable |

|---|---|---|

| Moins de 3 services para-hôteliers | Exonéré (0 %) | Non |

| 3 services ou plus | 10 % | Oui |

| Location saisonnière classique (Airbnb) | Exonéré (0 %) | Non |

La grande majorité des loueurs de meublés de tourisme sur les plateformes ne proposent pas trois services sur quatre et restent exonérés. L’assujettissement à la TVA n’est d’ailleurs pas forcément un inconvénient : il permet de récupérer la TVA sur les achats (travaux, mobilier, équipements). Pour un investisseur qui engage des travaux lourds, cette récupération peut représenter un montant significatif.

La charge fiscale et sociale d’un meublé de tourisme est maintenant au complet : IR, prélèvements sociaux ou cotisations SSI, CFE, taxe foncière, taxe de séjour, et éventuellement TVA. Cela fait beaucoup de règles, et c’est précisément là que les erreurs se multiplient. Les pièges les plus fréquents sont ceux que l’on détaille dans la section suivante.

8. Les 12 erreurs qui coûtent cher, et comment les éviter

Tout au long de ce guide, on a croisé des règles dont la méconnaissance coûte cher : amendes, redressements, mauvais régime fiscal, basculement non anticipé. Cette section rassemble les 12 erreurs les plus fréquentes, avec pour chacune la conséquence concrète et la correction à appliquer. Si vous ne retenez qu’une seule section de l’article, c’est celle-ci.

8.1 Les 12 erreurs les plus fréquentes, et leur correction

| N° | Erreur | Conséquence | Correction |

|---|---|---|---|

| 1 | Ne pas déclarer en mairie | Amende jusqu’à 10 000 à 20 000 euros | Déclarer avant toute mise en location (téléservice dès qu’il sera opérationnel, sinon en mairie) |

| 2 | Oublier le SIRET | Impossibilité de déclarer les revenus correctement | Immatriculation dans les 15 jours via le guichet unique |

| 3 | Rester en micro-BIC non classé au-delà de 15 000 euros de recettes | Basculement automatique au réel sans préparation | Anticiper le passage au réel, tenir une comptabilité dès le départ |

| 4 | Ignorer la réintégration des amortissements (LF 2025) | Surprise fiscale à la revente en LMNP | Intégrer le surcoût de plus-value dans le calcul de rentabilité dès l’achat |

| 5 | Confondre PS 18,6 % et 17,2 % | Sous-estimation de l’impôt sur les revenus locatifs | PS 18,6 % sur les revenus LMNP en 2026 ; les plus-values immobilières restent à 17,2 % |

| 6 | Dépasser 120 jours (résidence principale) | Amende de 12 500 euros par logement | Suivre le compteur de jours sur les plateformes |

| 7 | Ne pas faire classer son meublé | Perte de l’abattement 50 % (vs 30 %) et plafond micro-BIC réduit à 15 000 euros | Classement : 100 à 300 euros pour une économie de milliers d’euros par an |

| 8 | Omettre la taxe de séjour en location directe | Amende et poursuites communales | Collecter et reverser selon le barème de la commune |

| 9 | Amortir le terrain | Redressement fiscal | Le terrain n’est jamais amortissable (base amortissable : environ 80 % de la valeur du bien) |

| 10 | Confondre LMNP et LMP | Mauvais traitement des déficits et des plus-values | Vérifier les deux conditions cumulatives chaque année |

| 11 | Croire que le LMP est automatiquement exonéré d’IFI | Sous-estimation de l’IFI dû | L’exonération IFI en LMP requiert un résultat positif |

| 12 | Compter sur l’abattement 71 % en zone rurale | Abattement supprimé par la loi Le Meur | L’abattement maximal est de 50 % pour les meublés classés depuis 2025 |

Données à jour, mars 2026.

Les erreurs les plus coûteuses ne sont pas les plus techniques. Ne pas déclarer en mairie (10 000 euros d’amende) ou ne pas faire classer son meublé (des milliers d’euros d’impôt en plus chaque année) sont des oublis simples avec des conséquences disproportionnées.

Deux confusions reviennent constamment dans les erreurs de calcul : les PS à 18,6 % sur les revenus locatifs vs 17,2 % sur les plus-values immobilières (erreur n°5), et la croyance que le LMP exonère automatiquement de l’IFI (erreur n°11). On les a détaillées dans les sections précédentes, mais elles valent la peine d’être rappelées ici parce que ce sont celles qui coûtent le plus en redressement.

Pour approfondir les confusions entre LMNP et LMP, notamment sur les amortissements et la frontière entre les deux statuts : le guide complet du statut LMNP.

8.2 Cas pratique : investisseur LMP à 80 000 euros de recettes

Pour illustrer ce que donne un régime réel bien optimisé en LMP, prenons le cas d’un investisseur avec 80 000 euros de recettes annuelles.

| Poste | Régime réel LMP |

|---|---|

| Recettes | 80 000 euros |

| Charges déductibles | moins 30 000 euros |

| Amortissements | moins 25 000 euros |

| Intérêts d’emprunt | moins 15 000 euros |

| Résultat fiscal | 10 000 euros |

| IR (TMI 30 %) | 3 000 euros |

| Cotisations SSI (environ 35 %) | 3 500 euros |

| Total | environ 6 500 euros |

| Taux effectif | environ 8 % |

Données à jour, mars 2026.

Un taux effectif de 8 % sur 80 000 euros de recettes, c’est ce que permet un régime réel bien structuré avec des charges significatives et des amortissements importants. En cas de déficit (si les charges et amortissements dépassaient les recettes), celui-ci s’imputerait directement sur le revenu global du foyer, ce qui est l’un des avantages spécifiques du statut LMP.

Note de Henri : ce taux effectif de 8 % est un cas favorable, pas un cas moyen. Il suppose des charges élevées (conciergerie, ménage, travaux d’entretien) et des intérêts d’emprunt encore significatifs. Au fil des années, quand le prêt est amorti et que les charges se stabilisent, le résultat fiscal remonte mécaniquement. C’est un point que les simulations à l’instant T ne montrent pas : le taux effectif évolue avec le profil de remboursement du prêt.

8.3 Checklist : les 10 étapes avant votre première location

Si vous démarrez, cette séquence d’étapes vous évite de manquer une obligation. L’ordre est important : certaines étapes conditionnent les suivantes.

- Vérifier le DPE du bien : les classes G et F sont interdites pour les nouveaux meublés depuis 2025. Si votre bien est en G ou F, il faut rénover avant de louer.

- Déclarer en mairie : obligatoire partout. Selon votre commune, c’est une déclaration simple, une déclaration + autorisation de changement d’usage, ou une autorisation préalable. L’amende pour défaut de déclaration atteint 10 000 euros.

- Obtenir le numéro d’enregistrement : il doit figurer sur toutes vos annonces. Les plateformes désactivent les annonces sans numéro conforme.

- Obtenir le SIRET via le guichet unique (formalites.entreprises.gouv.fr) : dans les 15 jours suivant le début de l’activité. Le formulaire dépend de votre statut (P0i pour LMNP, P0 CMB pour LMP avec prestations).

- Faire classer le meublé (optionnel, mais fortement recommandé) : 100 à 300 euros pour passer de l’abattement 30 % à 50 % en micro-BIC. Si vous n’avez pas lu la section sur le classement, c’est le moment d’y revenir.

- Choisir le régime fiscal : micro-BIC ou régime réel. Le choix peut être modifié chaque année (option pour le réel avant la date limite de dépôt de la déclaration).

- Organiser la taxe de séjour : automatique si vous louez via Airbnb, Abritel ou Booking. Manuelle si vous louez en direct, vérifiez le barème de votre commune.

- Vérifier la limite de 120 jours si le meublé est votre résidence principale. Certaines communes l’ont abaissée à 90 jours. Les plateformes bloquent automatiquement dans les villes concernées.

- Mettre en location : une fois toutes les démarches accomplies, publier l’annonce avec le numéro d’enregistrement visible.

- Déclarer les revenus : 2042 C PRO en micro-BIC, liasse fiscale 2031 + annexes 2033-A à 2033-G au régime réel. Le résultat est reporté sur la déclaration de revenus du foyer.

Si vous envisagez de financer votre investissement par un emprunt, le montage du crédit se prépare en parallèle des étapes administratives : le financement de l’investissement locatif.

Vous avez maintenant tous les éléments en main : le cadre juridique, la fiscalité, les charges sociales, les taxes complémentaires, les erreurs à éviter et la feuille de route opérationnelle. Pour garder tout cela sous la main, un dernier outil de synthèse : le tableau qui regroupe l’ensemble des chiffres clés en un seul endroit.

9. Tableau récapitulatif : tous les chiffres clés du meublé de tourisme en 2026

9.1 Le tableau de référence, à garder sous la main

Ce tableau regroupe l’ensemble des seuils, taux, abattements et obligations applicables aux meublés de tourisme en 2026. Les valeurs sont à jour de mars 2026 et susceptibles d’évoluer, notamment les taux micro-sociaux (à vérifier sur urssaf.fr) et le déploiement du téléservice national de déclaration.

| Élément | Détail / Valeur 2026 |

|---|---|

| Définition | Art. L324-1-1 Code du tourisme : logement individuel, clientèle de passage, max 90 jours consécutifs |

| Déclaration mairie | Obligatoire partout (téléservice national prévu, pas encore opérationnel en mars 2026) |

| SIRET | Obligatoire, délai 15 jours |

| Micro-BIC non classé | Abattement 30 %, plafond 15 000 euros |

| Micro-BIC classé | Abattement 50 %, plafond 77 700 euros |

| Abattement zone rurale | Supprimé par la loi Le Meur (revenus 2025+) |

| Régime réel | Déduction charges + amortissements |

| Déficit LMNP | Report 10 ans sur BIC meublés |

| Déficit LMP | Imputation revenu global, report 6 ans |

| PS (recettes inférieures à 23 000 euros) | 18,6 % (LFSS 2026) |

| Cotisations SSI (recettes supérieures ou égales à 23 000 euros) | Taux micro-social (vérifier urssaf.fr) ou environ 30 à 45 % TNS |

| CFE | Due sauf exonération (résidence principale/secondaire partielle). Minimale : 221 à 526 euros (CA inférieur ou égal à 10 000 euros) |

| CVAE | Si CA supérieur à 152 500 euros (en cours de suppression progressive) |

| Taxe de séjour | 0,20 euros à 4,20 euros par nuitée (ou pourcentage du prix pour non classé) |

| TVA | Exonéré sauf 3 services para-hôteliers ou plus (10 %) |

| DPE meublés existants | Sursis jusqu’en 2034 (classe D minimum) |

| DPE nouveaux meublés | G et F interdits dès 2025, E interdit dès 2034 |

| Plus-value LMNP | Régime particuliers + réintégration amortissements (LF 2025, art. 84, cessions dès 01/01/2025) |

| Plus-value LMP | Régime professionnel (12,8 % + PS 17,2 % = 30 % long terme), exonération si activité supérieure à 5 ans + CA inférieur à 90 000 euros |

| IFI LMP | Exonération conditionnelle (résultat positif requis) |

| Limite jours résidence principale | 120 jours/an (abaissable à 90 par commune) |

| Amende dépassement jours | 12 500 euros par logement |

| PS sur plus-values immobilières | 17,2 % (exception LFSS 2026) |

Données à jour, mars 2026.

Le meublé de tourisme n’est qu’un outil parmi d’autres dans une stratégie patrimoniale : pour comprendre comment articuler levier bancaire, fiscalité et choix des véhicules d’investissement, consultez ce guide sur la stratégie d’investissement immobilier.

Conclusion

Mettre un bien en location saisonnière en 2026, ce n’est plus simplement publier une annonce sur Airbnb et encaisser des nuitées. Entre la loi Le Meur qui a divisé par presque deux l’abattement micro-BIC des meublés non classés, le DPE désormais obligatoire et les amendes qui peuvent atteindre 20 000 euros pour une fausse déclaration, le cadre s’est considérablement durci. Ce qu’on constate le plus souvent, c’est que les propriétaires sous-estiment deux choses : l’écart de fiscalité entre un meublé classé et un meublé non classé, et le basculement automatique en LMP dès que les recettes dépassent 23 000 euros et les autres revenus du foyer.

Sur le volet fiscal, le choix entre micro-BIC et régime réel mérite un vrai calcul, pas une intuition. Un meublé non classé à 30 % d’abattement avec un plafond de 15 000 euros de recettes laisse très peu de marge, alors que le régime réel permet de déduire charges, travaux et amortissements, quitte à créer un déficit reportable sur 10 ans en LMNP. Mais attention à la sortie : depuis 2025, les amortissements déduits sont réintégrés dans le calcul de la plus-value à la revente. C’est un piège que beaucoup de loueurs découvriront trop tard.

Pour approfondir la mécanique du statut LMNP et ses subtilités fiscales, vous pouvez consulter notre guide dédié à la location meublée LMNP. Si vous envisagez d’intégrer la location saisonnière dans une stratégie patrimoniale plus large, notre article sur la stratégie d’investissement immobilier détaille comment articuler levier bancaire et fiscalité. Enfin, pour comprendre comment la structure de détention influence l’imposition de vos revenus locatifs, notre guide sur la fiscalité immobilière complète le tableau.

Questions fréquentes

Dois-je déclarer mon meublé de tourisme en mairie même si je ne le loue que quelques semaines par an ?

Oui. Depuis la loi Le Meur (novembre 2024), toute mise en location d’un meublé de tourisme doit faire l’objet d’une déclaration en mairie, quelle que soit la durée ou la fréquence. Un téléservice national est prévu pour simplifier cette démarche. L’absence de déclaration expose à une amende pouvant atteindre 10 000 euros, et une fausse déclaration à 20 000 euros.

Quelle est la différence entre un LMNP et un meublé de tourisme ?

Le meublé de tourisme est un type de bien (hébergement de courte durée pour une clientèle de passage), tandis que le LMNP est un statut fiscal applicable à tout loueur en meublé dont les recettes ne dépassent pas 23 000 euros ou restent inférieures aux autres revenus du foyer. On peut donc être LMNP et louer un meublé de tourisme, ou être LMNP et louer un meublé longue durée classique. Pour approfondir les subtilités du statut, consultez notre guide LMNP.

Micro-BIC ou régime réel : comment choisir pour mon meublé de tourisme ?

Le choix dépend du ratio charges/recettes. Pour un meublé non classé (abattement 30 %, plafond 15 000 euros), le régime réel est quasi-systématiquement préférable dès que les recettes dépassent quelques milliers d’euros. Pour un meublé classé (abattement 50 %), le micro-BIC reste compétitif si les charges réelles représentent moins de 50 % des recettes. Le régime réel nécessite une comptabilité rigoureuse et coûte environ 600 à 1 500 euros par an en honoraires d’expert-comptable.

Quel est l’intérêt de faire classer son meublé de tourisme en étoiles ?

Le classement procure deux avantages fiscaux majeurs en micro-BIC : l’abattement passe de 30 % à 50 % et le plafond de 15 000 euros à 77 700 euros. Le coût du classement (100 à 300 euros, valable 5 ans) est marginal face à l’économie réalisée. Pour un loueur avec 20 000 euros de recettes en micro-BIC TMI 30 %, l’économie d’IR et de prélèvements sociaux atteint environ 1 940 euros par an.

Les amortissements LMNP sont-ils réintégrés dans la plus-value à la revente ?

Oui, depuis la loi de finances 2025 (art. 84). Les amortissements déduits pendant l’exploitation sont désormais réintégrés dans le calcul de la plus-value imposable lors de la cession. Cette mesure s’applique à toutes les ventes à compter du 1er janvier 2025, y compris pour les amortissements antérieurs. Pour une détention supérieure à 22 ans, l’impact est atténué par les abattements pour durée de détention. Pour en savoir plus sur la gestion du capital après une vente, notre guide sur le placement après cession immobilière détaille les options.

Puis-je louer ma résidence secondaire en meublé de tourisme toute l’année ?

Oui. La limitation à 120 jours par an (abaissable à 90 par la commune) ne concerne que les résidences principales. Si le bien est une résidence secondaire, il n’y a pas de plafond de jours de location. En revanche, toutes les autres obligations demeurent : déclaration en mairie, SIRET, DPE, fiscalité des revenus locatifs, taxe de séjour.

Comment fonctionne la TVA pour les meublés de tourisme ?

Par défaut, les locations de meublés de tourisme sont exonérées de TVA sans possibilité d’option. L’assujettissement à la TVA au taux de 10 % ne s’applique que si le propriétaire fournit au moins 3 des 4 services para-hôteliers : réception de la clientèle, petit-déjeuner, linge de maison, nettoyage régulier des locaux. La plupart des loueurs sur Airbnb ne sont pas concernés.

Quelle fiscalité pour les meublés de tourisme en 2026 ?

Les revenus sont imposés comme des bénéfices industriels et commerciaux (BIC), au choix entre micro-BIC (abattement forfaitaire) et régime réel (déduction des charges et amortissements). S’ajoutent les prélèvements sociaux de 18,6 % (si recettes inférieures à 23 000 euros) ou les cotisations SSI (au-delà). La CFE, la taxe foncière et la taxe de séjour complètent le tableau. Pour une vue complète de la fiscalité immobilière, notre guide dédié détaille les interactions entre régimes.