Vous avez de la capacité d’endettement, un peu d’épargne de côté, et l’idée d’acheter un appartement pour le louer vous trotte dans la tête depuis un moment. Sauf que plus vous creusez l’investissement locatif, plus les questions s’empilent : faut-il viser un studio ou un T2 ? Une grande métropole ou une ville moyenne ? Location nue ou meublée ? Et surtout, combien ça rapporte vraiment une fois les charges, les impôts et les travaux passés au crible ? On voit régulièrement des investisseurs bloquer à ce stade, noyés sous les paramètres à croiser, et finir par ne rien faire.

Le problème, c’est que le contexte 2026 n’aide pas à y voir plus clair. Le Pinel a fermé définitivement fin 2024, ce qui supprime une porte d’entrée que beaucoup connaissaient, même si elle était rarement rentable. La loi de finances 2025, entrée en vigueur au 1er janvier 2026, réintègre les amortissements LMNP dans le calcul de la plus-value à la revente : un changement qui modifie la stratégie de sortie pour les investisseurs en meublé. Les prélèvements sociaux sur les BIC meublés passent de 17,2 % à 18,6 %. Et le calendrier DPE continue d’avancer : après les logements classés G, interdits à la location depuis janvier 2025, ce sera le tour des F en 2028. Les règles du jeu changent, mais pour ceux qui prennent le temps de les comprendre, ce sont aussi de vraies fenêtres qui s’ouvrent.

On a conçu ce guide pour répondre aux questions qui bloquent la plupart des primo-investisseurs : pourquoi les banques financent l’immobilier locatif et pas les ETF, comment calculer un rendement qui veut dire quelque chose, quels marchés offrent les meilleurs équilibres en 2026, pourquoi le LMNP au régime réel reste la stratégie fiscale la plus efficace même après la réforme, et comment structurer un premier achat pour viser l’autofinancement. Que vous soyez salarié en France, expatrié ou jeune actif avec un premier CDI, vous trouverez ici les données chiffrées et les arbitrages concrets avant de signer.

1. Pourquoi l’appartement locatif reste le meilleur levier de création patrimoniale en 2026

L’introduction a dressé le paysage : fin du Pinel, réforme LMNP, calendrier DPE, hausse des prélèvements sociaux. Beaucoup de changements, et pourtant, l’investissement locatif reste le placement préféré des Français pour se constituer un patrimoine. Pourquoi ? Parce qu’il possède un avantage qu’aucun autre actif ne peut revendiquer : les banques acceptent de le financer. On va partir de ce mécanisme fondamental, puis passer en revue les bénéfices et les risques chiffrés, avant de voir ce que le contexte de marché 2026 change concrètement pour un investisseur.

Le seul placement que les banques acceptent de financer pour un particulier

Essayez de demander un prêt à votre banque pour acheter 150 000 euros d’ETF. Ou de SCPI en direct. Ou d’obligations. La réponse sera la même partout : non. L’immobilier locatif est le seul actif productif qu’un particulier peut financer à crédit, et c’est ce qui en fait un outil de création patrimoniale sans équivalent.

Le mécanisme du levier est simple : avec un apport de 5 à 15 % du prix total (prix du bien + frais de notaire + travaux éventuels), vous obtenez un crédit couvrant 85 à 100 % du montant, sur 20 ou 25 ans. Un ménage qui dispose de 15 000 euros d’apport peut contrôler un actif de 150 000 euros, soit un levier de x10. Les loyers perçus couvrent tout ou partie des mensualités, et à la fin du crédit, le bien est détenu libre de dette.

Pourquoi les banques acceptent ce deal ? Quatre raisons :

- La garantie réelle : le bien lui-même sert d’hypothèque (ou de caution via Crédit Logement).

- Les loyers : 70 % des loyers nets sont intégrés dans le calcul du taux d’endettement (norme HCSF).

- Le profil emprunteur : les banques cherchent à capter des clients patrimoniaux pour le cross-selling (assurance, épargne, compte courant).

- Un risque maîtrisé : le taux de défaut sur crédit immobilier reste inférieur à 1,5 % en France.

Au bout de 20 ou 25 ans, vous détenez un actif qui génère des revenus nets sans aucune dette. C’est cette mécanique qui fait de l’investissement locatif un vecteur de stratégie d’investissement immobilier accessible à la plupart des ménages salariés.

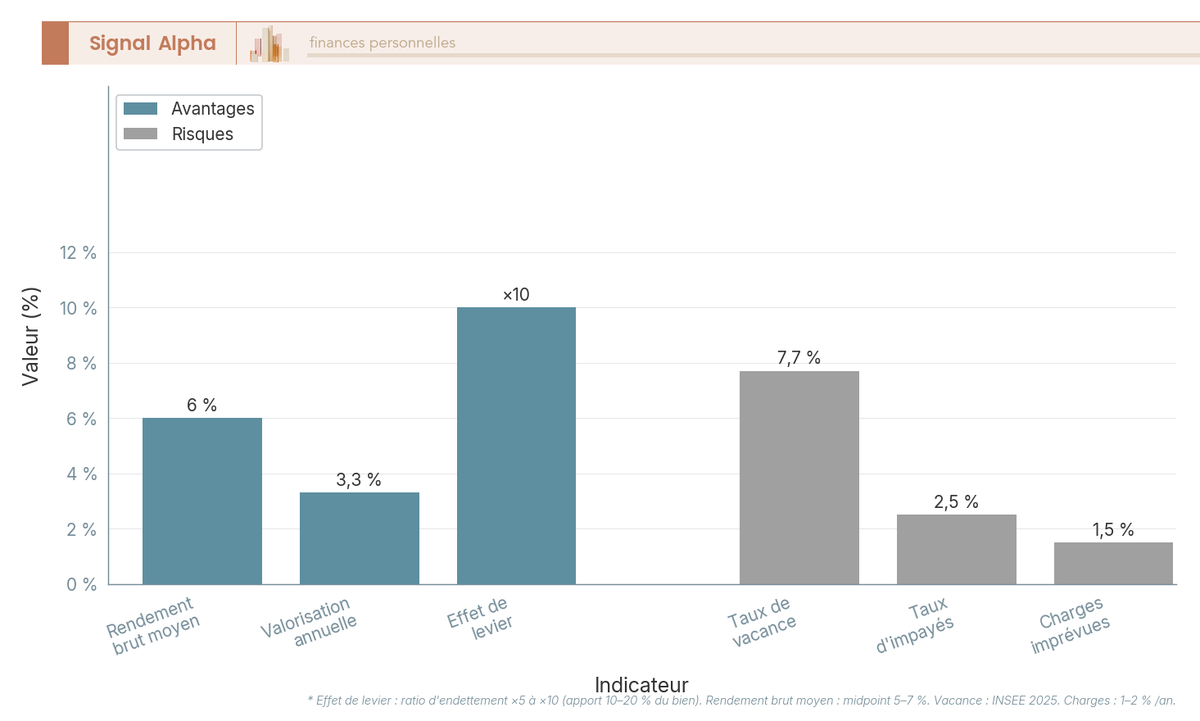

Les 7 avantages et les 7 risques à mettre en balance

Avant de se lancer, il faut regarder les chiffres des deux côtés. On ne construit pas un patrimoine sur des intuitions, et l’immobilier locatif a ses défauts, y compris des défauts que les promoteurs ne mettent jamais en avant. Voici ce que les données montrent.

| Avantage | Détail |

|---|---|

| Effet de levier | Seul actif finançable à 80-100 % par emprunt bancaire. Un apport de 10 % permet de contrôler un actif de 100 %. |

| Revenus récurrents | Loyers mensuels couvrant tout ou partie de la mensualité de crédit. |

| Valorisation du capital | Prix de l’immobilier ancien : +3,3 % par an en moyenne sur 20 ans (2004-2024) en France. |

| Optimisation fiscale | Le LMNP au régime réel permet de réduire, voire annuler, l’imposition des revenus locatifs pendant 10-15 ans via l’amortissement. |

| Protection contre l’inflation | Loyers indexés sur l’IRL (indice de référence des loyers), publié trimestriellement par l’INSEE. |

| Diversification patrimoniale | Actif tangible, décorrélé (en partie) des marchés financiers. |

| Transmission | Possibilité de transmettre via SCI, donation, démembrement. |

| Inconvénient | Détail |

|---|---|

| Illiquidité | Délai de vente : 3 à 6 mois minimum. Pas de sortie en quelques jours. |

| Risque de vacance locative | Chaque mois vacant = mensualité à sortir de sa poche. Taux de vacance moyen : 7-8 % en France (7,7 % selon l’INSEE, 2025). |

| Risque d’impayés | 2-3 % des locataires en impayé. Procédure d’expulsion : 12 à 24 mois. |

| Charges non anticipées | Ravalement, toiture, mise aux normes copropriété. Budget : 1-2 % de la valeur du bien par an. |

| Concentration du risque | Un seul bien = un seul locataire, une seule adresse, un seul marché local. |

| Gestion active | Même en gestion déléguée, le propriétaire reste décisionnaire (travaux, renouvellement bail). |

| Fiscalité à la revente | Plus-value immobilière imposable (IR 19 % + PS 17,2 % = 36,2 %, avant abattements par durée de détention). Exonération totale après 22 ans (IR) et 30 ans (PS). |

Autrement dit, les avantages sont quantifiables (levier x5 à x10, rendement brut moyen 5-7 %, valorisation +3,3 %/an) et les risques sont provisionnables (vacance 7-8 %, impayés 2-3 %, charges imprévues 1-2 %/an). Un investisseur qui budgète correctement ses risques, par exemple en provisionnant un mois de vacance par an et 1,5 % de la valeur du bien en charges, a une vision réaliste de ce qui l’attend. Ce n’est pas un placement miracle, mais c’est un placement dont on peut modéliser la rentabilité, et c’est ce qui fait la différence avec un investissement où les variables sont moins maîtrisables.

Pour replacer l’immobilier locatif dans une stratégie patrimoniale globale, l’article sur l’allocation d’actifs détaille comment combiner plusieurs classes d’actifs pour diversifier les risques.

Un marché porteur : déficit de logements et calendrier DPE

Au-delà des mécanismes financiers, l’investissement locatif bénéficie d’un contexte structurel favorable. La France fait face à un déficit de logements estimé entre 450 000 et plus d’un million d’unités selon les sources (Fondation Abbé Pierre, 2025). La demande locative reste soutenue par trois forces :

- La croissance démographique (+0,3 % par an).

- L’urbanisation croissante : 80 % de la population vit en zone urbaine.

- La hausse du nombre de ménages (divorces, familles monoparentales, vieillissement).

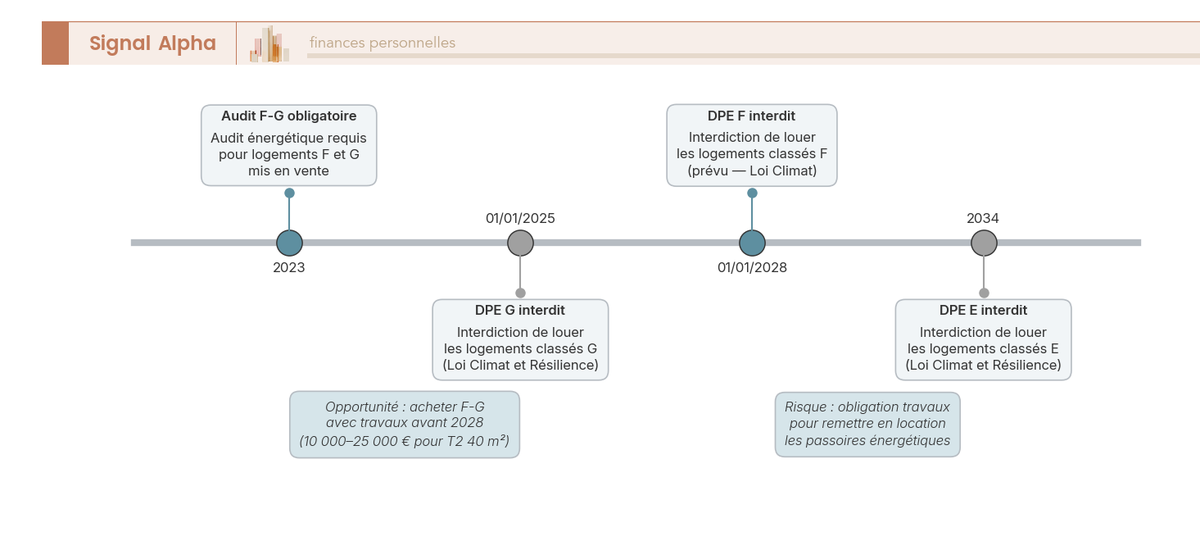

Le calendrier DPE ajoute une couche supplémentaire. Depuis le 1er janvier 2025, les logements classés G sont interdits à la location. Les F suivront en 2028, puis les E en 2034. On estime que 500 000 à 700 000 logements vont sortir du parc locatif privé sur cette période, ce qui réduit mécaniquement l’offre et renforce le pouvoir de négociation des propriétaires de biens conformes.

Acheter un logement F ou G aujourd’hui, c’est à la fois une opportunité et un pari. L’opportunité : ces biens se négocient avec une décote significative, et une rénovation énergétique (10 000 à 25 000 euros pour un T2 de 40 m²) peut les reclasser en D ou C, augmenter le loyer et créer de la valeur patrimoniale. Le pari : il faut que les travaux soient réalisés avant l’échéance DPE, et que le budget ne dérape pas. Soyons honnêtes : c’est une stratégie qui fonctionne bien quand elle est bien exécutée, mais qui peut coûter cher si les devis sont mal calibrés ou si le chantier prend du retard.

Note de Tom : Quand j’ai regardé le marché des passoires énergétiques, ce qui m’a frappé, c’est l’écart entre le prix d’achat négocié et la valorisation après travaux. Sur certains biens, on récupère en loyer et en valeur patrimoniale plus que ce qu’on a investi en rénovation. Ceci dit, il faut absolument avoir des devis fermes avant de signer le compromis, pas des estimations à la louche. C’est là que la plupart des investisseurs se plantent.

Vous connaissez à présent les raisons structurelles qui font de l’immobilier locatif un véhicule de constitution patrimoniale, les avantages à quantifier et les risques à provisionner. Mais savoir pourquoi investir ne suffit pas : il faut aussi savoir combien cela rapporte. Et le rendement affiché sur une annonce n’est pas celui qui arrive dans votre poche.

2. Rendement locatif : comprendre les trois niveaux de lecture (brut, net, net-net)

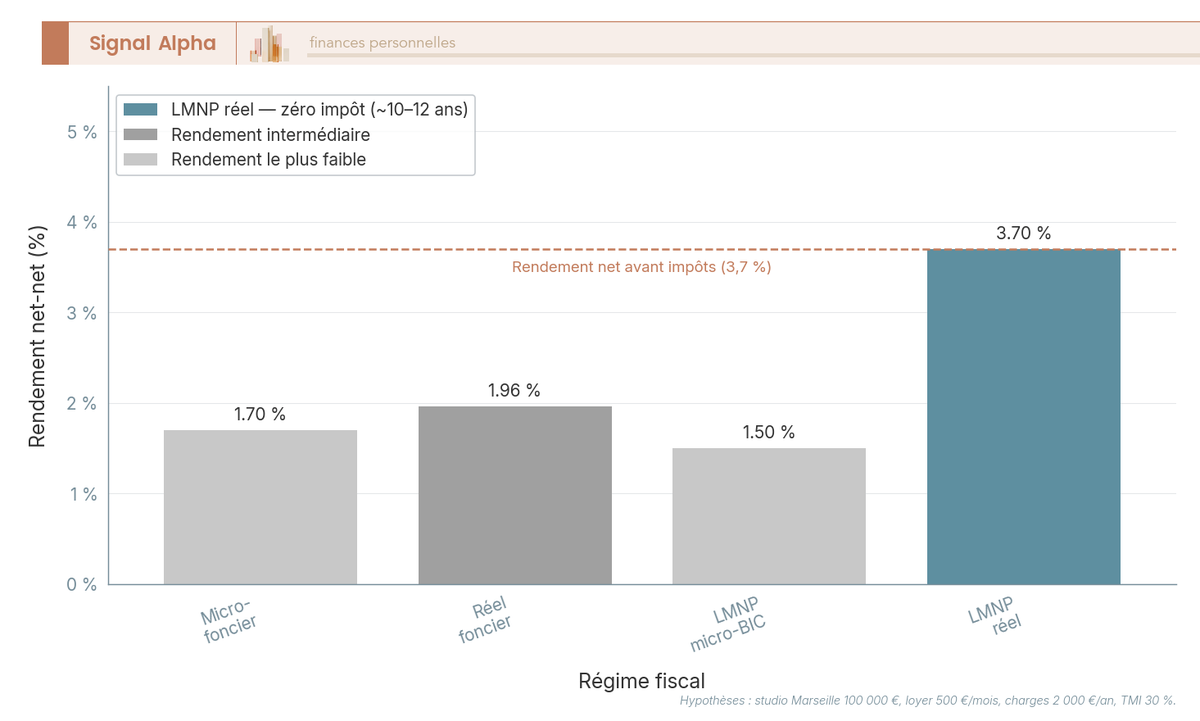

Un appartement affiché à 6 % de rendement brut peut rapporter 3,7 % net après charges, ou seulement 1,96 % une fois les impôts passés, selon le régime fiscal choisi. L’écart entre ces trois chiffres est la première source de mauvaises surprises chez les investisseurs débutants. On va décomposer les trois formules, puis les appliquer à un cas concret pour voir exactement où part l’argent.

Brut, net, net-net : les trois formules à connaître

| Indicateur | Formule | Ce qu’il mesure |

|---|---|---|

| Rendement brut | (Loyer annuel / Prix d’achat) x 100 | Performance avant toute charge. Utile pour comparer rapidement des biens. |

| Rendement net (de charges) | ((Loyer annuel, Charges) / Prix d’achat total) x 100 | Performance après charges non récupérables. Prix d’achat total = prix + frais de notaire + travaux. |

| Rendement net-net (après impôts) | ((Loyer annuel, Charges, Impôts, PS) / Prix d’achat total) x 100 | Performance réelle en poche. Le seul indicateur de décision final. |

Le rendement brut sert à faire un premier tri entre deux annonces. Le rendement net intègre les charges non récupérables : taxe foncière, charges de copropriété non récupérables, assurance PNO, frais de gestion locative (6-8 % des loyers TTC si vous déléguez), travaux d’entretien courant et intérêts d’emprunt. Le rendement net-net, lui, intègre l’impôt sur le revenu et les prélèvements sociaux : c’est le seul chiffre qui reflète ce qui atterrit réellement sur votre compte bancaire.

Une confusion que l’on voit souvent : beaucoup d’investisseurs s’arrêtent au rendement brut pour comparer des biens et découvrent l’écart avec le net-net seulement après la première déclaration fiscale. C’est un piège fréquent, et la section qui suit montre pourquoi.

Exemple chiffré : studio à Marseille, de 6 % brut à 3,7 % net-net

Prenons un cas concret pour rendre ces formules tangibles. Un studio à Marseille, acheté 100 000 euros. Les frais de notaire dans l’ancien s’élèvent à 7 900 euros (environ 7,9 %), ce qui porte le prix total à 107 900 euros. Le loyer mensuel est de 600 euros charges comprises, soit 500 euros hors charges, pour un loyer annuel net de charges récupérables de 6 000 euros.

Rendement brut : 6 000 / 100 000 = 6,0 %.

Les charges annuelles se décomposent comme suit :

| Poste de charges | Montant annuel |

|---|---|

| Taxe foncière | 800 euros |

| Charges copro non récupérables | 600 euros |

| Assurance PNO | 200 euros |

| Entretien / petites réparations | 400 euros |

| Total charges | 2 000 euros |

Revenu net de charges : 6 000, 2 000 = 4 000 euros.

Rendement net : 4 000 / 107 900 = 3,7 %.

Et c’est là que le régime fiscal fait toute la différence. En location nue, avec un TMI à 30 % :

- Base imposable : 4 000 euros (après déduction des charges).

- IR : 4 000 x 30 % = 1 200 euros. PS : 4 000 x 17,2 % = 688 euros. Total impôts : 1 888 euros.

- Revenu net-net : 4 000, 1 888 = 2 112 euros.

- Rendement net-net en location nue : 1,96 %.

Ce même bien, en LMNP régime réel, avec amortissement :

- Amortissement bâti (80 % x 100 000 / 30 ans) = 2 667 euros/an.

- Amortissement mobilier (5 000 euros sur 7 ans) = 714 euros/an.

- Base imposable BIC : 6 000, 2 000, 2 667, 714, intérêts d’emprunt = environ 0 euro (déficit reportable).

- Rendement net-net en LMNP réel : 3,7 % (zéro impôt pendant 10-12 ans).

L’écart est frappant : le même studio passe de 1,96 % net-net en location nue à 3,7 % net-net en LMNP régime réel. C’est presque le double. Et cette différence se cumule année après année. On détaillera le mécanisme du LMNP plus loin dans l’article, mais retenez dès maintenant que le régime fiscal choisi pèse autant, sinon plus, que le choix de la ville dans la performance finale.

Pour aller plus loin sur l’ensemble des leviers de fiscalité immobilière, l’article dédié détaille les structures de détention et les mécanismes d’optimisation.

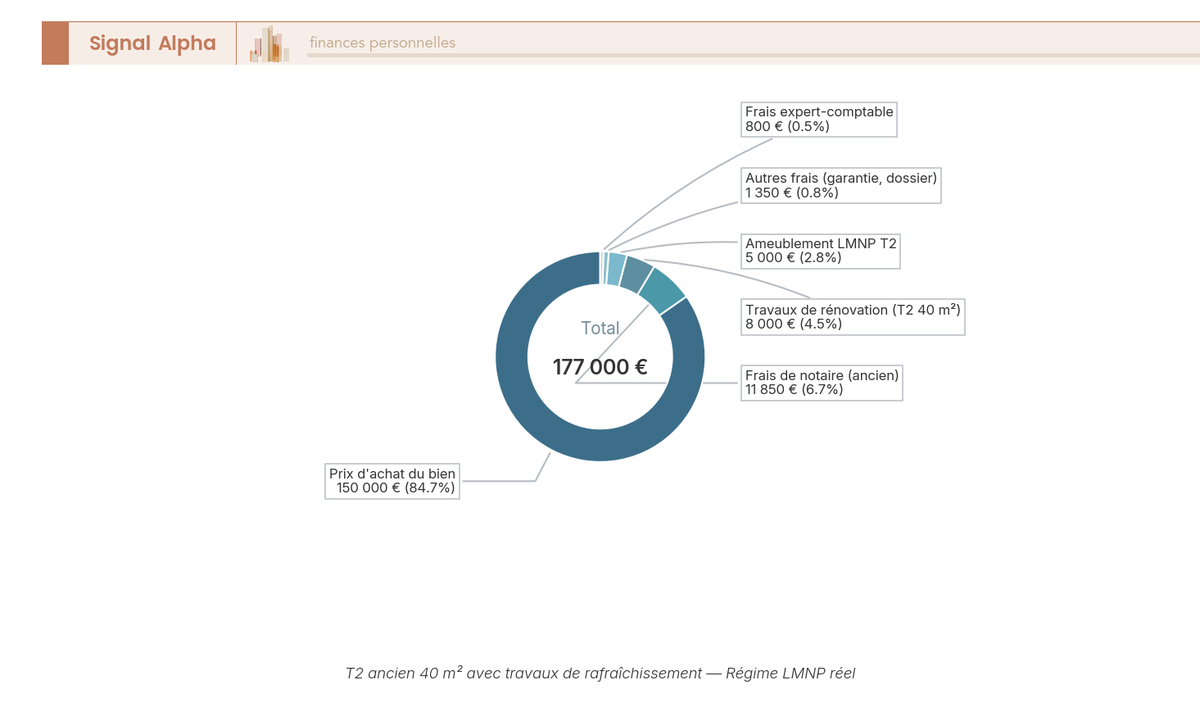

La répartition de l’investissement total : où part l’argent

Beaucoup d’investisseurs se focalisent sur le prix d’achat et oublient les frais annexes. Pour un T2 ancien avec travaux à 150 000 euros, la ventilation réelle ressemble à ceci : le prix du bien absorbe 84,7 % du budget total. Les frais de notaire pèsent 6,7 %, les travaux 5,6 %, l’ameublement (obligatoire en LMNP) 2,8 %, et les frais divers (comptable, diagnostics) 0,2 %.

Les frais souvent oubliés : la CFE (cotisation foncière des entreprises, due par tout LMNP, quelques centaines d’euros par an), l’assurance PNO (200 à 400 euros/an), et surtout la trésorerie de sécurité. Un mois de vacance locative ou un chauffe-eau qui lâche, et ce sont 500 à 2 000 euros à sortir de sa poche. Provisionner 3 à 6 mois de loyer en trésorerie avant de se lancer est une règle de prudence élémentaire que beaucoup négligent.

Le rendement net-net est désormais clair dans votre esprit, mais il ne raconte qu’une partie de l’histoire. Car un rendement net-net de 3,7 % à Marseille n’a pas la même signification qu’un 3,7 % à Perpignan ou à Lyon : la ville, la taille du bien et la dynamique du marché local changent radicalement l’équation.

3. Rendements par ville et par taille : où investir en 2026

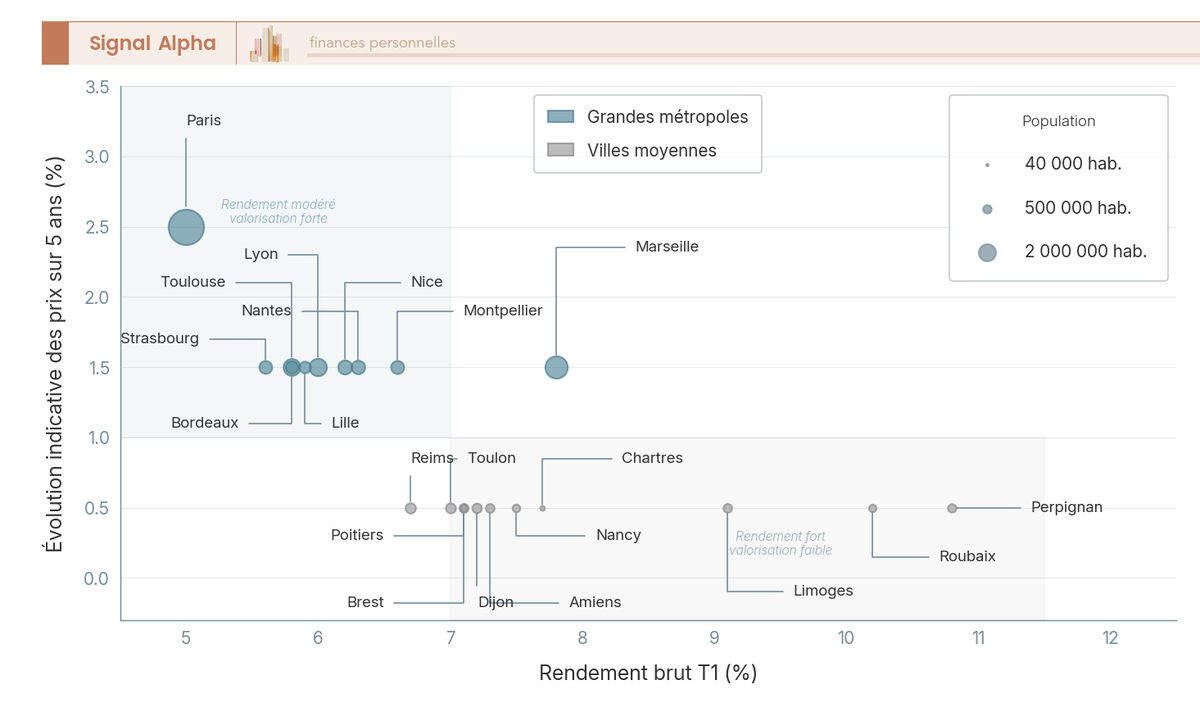

Vous savez calculer un rendement brut, net et net-net. Vous savez que le régime fiscal multiplie ou divise la performance. Mais concrètement, quelles villes offrent les meilleurs rendements en 2026, et quelles tailles de bien cibler ? Les données par ville révèlent des écarts considérables : un T1 à Perpignan affiche 10,8 % brut, quand un T4 à Paris plafonne à 3,6 %. On va d’abord passer en revue les 10 grandes métropoles, puis les villes moyennes à haut rendement, avant de montrer ce que le rendement brut ne dit pas.

Rendements bruts dans les 10 grandes métropoles françaises

| Ville | T1 (studio) | T2 | T3 | T4 |

|---|---|---|---|---|

| Paris | 5,00 % | 4,20 % | 3,80 % | 3,60 % |

| Marseille | 7,80 % | 5,90 % | 6,10 % | 5,20 % |

| Lyon | 6,00 % | 4,40 % | 4,20 % | 3,90 % |

| Toulouse | 5,80 % | 5,00 % | 4,50 % | 4,10 % |

| Nice | 6,20 % | 4,70 % | 4,60 % | 4,20 % |

| Nantes | 6,30 % | 4,90 % | 4,40 % | 4,30 % |

| Montpellier | 6,60 % | 5,20 % | 4,60 % | 4,60 % |

| Strasbourg | 5,60 % | 5,20 % | 4,70 % | 4,10 % |

| Bordeaux | 5,80 % | 4,30 % | 4,10 % | 4,20 % |

| Lille | 5,90 % | 4,90 % | 4,90 % | 4,80 % |

Données à jour, mars 2026.

Le T1 surperforme systématiquement les autres typologies : en moyenne, les studios affichent 5,9 % brut dans les grandes métropoles, soit 1,5 à 2,5 points de rendement de plus qu’un T4 dans la même ville. Paris reste la ville au rendement le plus faible (5 % en T1), mais c’est aussi celle où la valorisation du capital est la plus forte et la vacance locative la plus basse. Marseille domine en rendement brut avec 7,8 % en T1, portée par des prix d’achat encore accessibles et une demande locative étudiante soutenue.

Villes moyennes à haut rendement : Perpignan, Limoges, Roubaix et au-delà

| Ville | T1 (studio) | T2 | T3 | T4 |

|---|---|---|---|---|

| Perpignan | 10,80 % | 8,50 % | 8,30 % | 7,00 % |

| Roubaix | 10,20 % | 8,50 % | 7,80 % | 6,40 % |

| Limoges | 9,10 % | 8,40 % | 7,60 % | 6,80 % |

| Nancy | 7,50 % | 6,60 % | 5,60 % | 5,40 % |

| Brest | 7,10 % | 6,50 % | 5,80 % | 5,80 % |

| Amiens | 7,30 % | 6,60 % | 5,60 % | 5,40 % |

| Poitiers | 7,10 % | 6,10 % | 5,90 % | 5,50 % |

| Toulon | 7,00 % | 6,40 % | 5,90 % | 5,40 % |

| Chartres | 7,70 % | 6,20 % | 5,50 % | 5,20 % |

| Dijon | 7,20 % | 6,10 % | 5,50 % | 5,20 % |

| Reims | 6,70 % | 5,60 % | 5,00 % | 4,90 % |

Données à jour, mars 2026.

La moyenne T1 des villes moyennes atteint 7,9 %, contre 5,9 % pour les métropoles : deux points d’écart qui se traduisent, sur un bien de 100 000 euros, par environ 2 000 euros de loyer supplémentaire par an. Perpignan et Roubaix culminent au-dessus de 10 % brut en studio.

Ceci dit, ces rendements élevés ont des contreparties sérieuses. La vacance locative est plus forte dans les villes moyennes (Perpignan affiche un taux de vacance d’environ 14 % selon l’INSEE), la demande peut être moins dynamique, et le risque de moins-value à la revente est réel dans les villes en déclin démographique.

Ce que le rendement brut ne vous dit pas : vacance, demande, valorisation

Le rendement brut est un outil de comparaison rapide, pas un indicateur de décision. Quatre angles morts méritent votre attention :

La vacance locative. Perpignan affiche 10,8 % brut, mais avec un taux de vacance d’environ 14 %, le rendement effectif tombe à environ 9,3 %. Chaque mois vacant, c’est une mensualité de crédit qui sort de votre poche.

La demande locative. Un rendement élevé dans une ville en déclin démographique vous expose au risque de non-relocation. Si la population diminue, trouver un nouveau locataire prend plus de temps, et le rapport de force penche en faveur du locataire.

L’évolution des prix. Un bien à Perpignan à 10 % brut dont la valeur baisse de 1 %/an perd son avantage sur un bien parisien à 5 % brut qui prend 2 %/an. Sur 10 ans, la différence de valorisation peut effacer l’intégralité du surplus de rendement.

La qualité du locataire. Les marchés à très haut rendement (Roubaix, Perpignan) présentent statistiquement un risque d’impayés plus élevé. La procédure d’expulsion prend 12 à 24 mois en France : c’est un coût qu’il faut intégrer dans le calcul.

En clair, le meilleur investissement locatif n’est pas celui qui affiche le rendement brut le plus élevé, mais celui qui combine un rendement net-net correct avec une demande locative solide et une perspective de valorisation. Une ville à 6 % brut avec une forte demande étudiante, un marché de l’emploi dynamique et une valorisation de 2 %/an sera souvent plus rentable à 10 ans qu’une ville à 10 % brut avec une vacance de 14 % et des prix qui stagnent.

Pour approfondir l’analyse rendement/risque et la comparer à d’autres classes d’actifs, l’article sur les placements rentables offre une mise en perspective utile.

Vous avez les rendements par ville, les contreparties à surveiller, et les pièges du rendement brut. Mais le chiffre qui change le plus radicalement la performance d’un investissement locatif n’est ni la ville ni la taille du bien : c’est le régime fiscal. Et c’est précisément ce que le LMNP au régime réel permet d’optimiser.

4. LMNP régime réel : la stratégie fiscale qui change tout

Un studio à 6 % brut peut rapporter 1,96 % ou 3,7 % net-net selon le régime fiscal choisi. On a vu cet écart avec l’exemple de Marseille, et il n’est pas anodin : sur 10 ans, c’est la différence entre 20 000 et 40 000 euros de revenus nets cumulés. Le régime fiscal pèse autant que le choix de la ville dans la performance finale. On va d’abord comparer les quatre régimes disponibles, puis décortiquer le mécanisme de l’amortissement, avant de poser les chiffres sur une simulation qui ne laisse aucune ambiguïté.

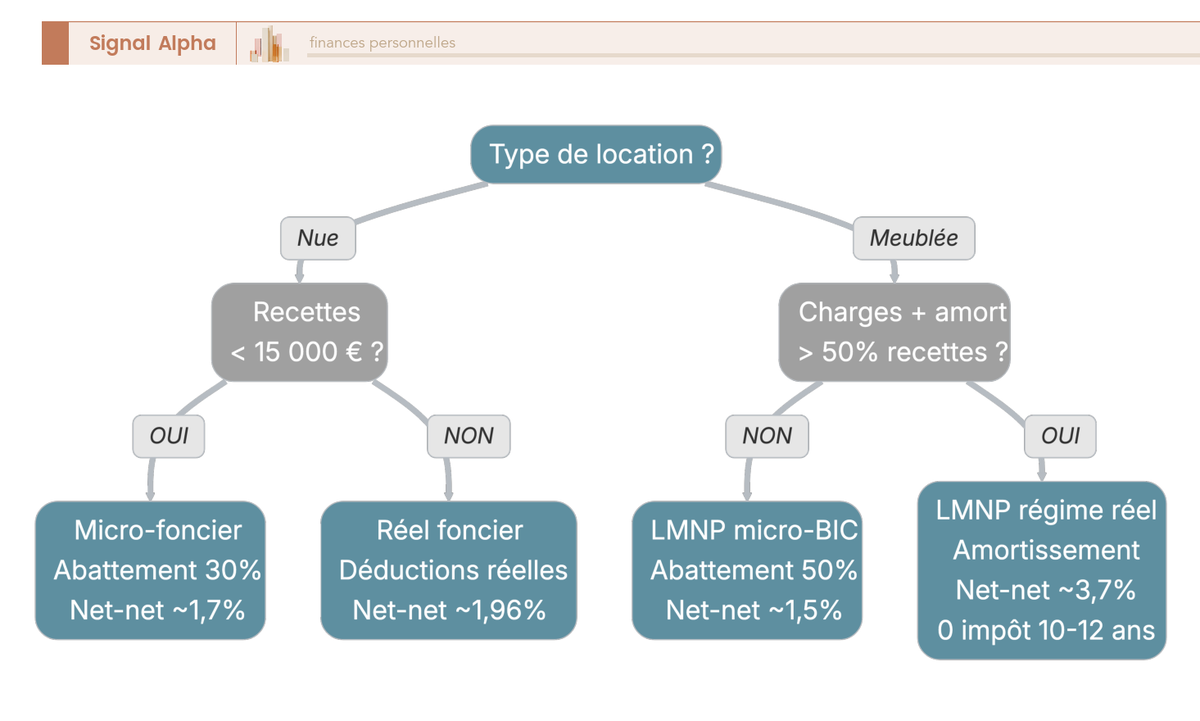

Les 4 régimes fiscaux en location d’appartement : vue d’ensemble

La première confusion à lever, c’est celle entre revenus fonciers et BIC. En location nue, vos loyers sont des revenus fonciers. En location meublée, ce sont des BIC (bénéfices industriels et commerciaux). Cette distinction change tout : le calcul de l’impôt, les charges déductibles, et surtout l’accès ou non à l’amortissement.

| Critère | Location nue (micro-foncier) | Location nue (réel foncier) | LMNP micro-BIC | LMNP régime réel |

|---|---|---|---|---|

| Nature des revenus | Revenus fonciers | Revenus fonciers | BIC | BIC |

| Abattement forfaitaire | 30 % | Aucun (charges réelles) | 50 % | Aucun (charges réelles) |

| Plafond de recettes | 15 000 euros/an | Aucun | 77 700 euros/an | Aucun |

| Amortissement | Non | Non | Non | Oui (bâti 30 ans, mobilier 7 ans) |

| Charges déductibles | Non (abattement forfaitaire) | Oui (intérêts, travaux, charges copro, assurance, gestion) | Non (abattement forfaitaire) | Oui (intérêts, charges, assurance, travaux, frais comptable, CFE) |

| Déficit reportable | 10 700 euros/an max sur revenu global | 10 700 euros/an max sur revenu global | Non (report sur BIC futurs uniquement) | Oui (sur BIC non professionnels, 10 ans) |

| Prélèvements sociaux | 17,2 % | 17,2 % | 18,6 % | 18,6 % |

| Barème IR | Barème progressif | Barème progressif | Barème progressif | Barème progressif |

| Comptabilité | Déclaration simple | Déclaration 2044 | Déclaration simple 2042-C-PRO | Liasse fiscale (expert-comptable recommandé) |

Données à jour, mars 2026.

Un point fiscal important pour 2026 : les revenus fonciers (location nue) restent soumis aux PS à 17,2 %. Les revenus LMNP (BIC non professionnels) sont soumis aux PS à 18,6 % depuis la hausse de la CSG de +1,4 point introduite par la LFSS 2026. La différence de 1,4 point peut sembler marginale, mais c’est l’amortissement qui compense largement ce surcoût : quand la base imposable tombe à zéro, le taux de PS n’a plus d’importance.

Pour les lecteurs qui souhaitent approfondir les spécificités du statut LMNP, le guide dédié au statut LMNP détaille la fiscalité micro-BIC vs régime réel et la rentabilité d’un premier achat.

Le mécanisme de l’amortissement : la clé du zéro impôt

L’amortissement est une charge comptable qui ne correspond à aucune sortie de trésorerie. Vous déduisez chaque année une fraction du prix du bien, du mobilier et des travaux, comme si l’actif perdait de la valeur. En réalité, un appartement bien situé prend de la valeur, mais comptablement, l’administration fiscale accepte cette déduction. C’est ce mécanisme qui permet de ramener la base imposable à zéro pendant 10 à 15 ans.

Prenons un bien à 200 000 euros pour voir comment les chiffres se décomposent :

| Composant | Base amortissable | Durée | Amortissement annuel |

|---|---|---|---|

| Bâti (structure) | 160 000 euros (80 % du prix d’achat) | 30 ans | 5 333 euros/an |

| Mobilier | 5 000 euros (ameublement) | 5 à 7 ans | 714 à 1 000 euros/an |

| Travaux (amélioration) | Selon montant | 10 à 15 ans | Variable |

| Frais de notaire | 15 800 euros (7,9 % de 200 000 euros) | 30 ans | 527 euros/an |

La ventilation terrain/bâti est un point technique qui mérite votre attention : la règle habituelle est 20 % terrain, 80 % bâti. En zone urbaine dense (Paris intra-muros, Lyon centre), la part terrain peut monter à 30 ou 40 %, ce qui réduit d’autant la base amortissable. Un expert-comptable spécialisé saura justifier la ventilation auprès de l’administration fiscale.

Pour accéder au LMNP, vous devez remplir trois conditions. Le logement doit être meublé selon la liste du décret 2015-981 (11 éléments minimum : literie, dispositif d’occultation, plaques de cuisson, four ou micro-ondes, réfrigérateur, vaisselle, ustensiles de cuisine, table, sièges, luminaires, matériel d’entretien). Vous devez vous inscrire au guichet unique des formalités d’entreprises pour obtenir un numéro SIRET. Et vos recettes locatives ne doivent pas dépasser 23 000 euros par an, ou rester inférieures à vos autres revenus d’activité (sinon vous basculez en LMP, loueur meublé professionnel, avec des implications sociales et fiscales différentes).

L’expert-comptable, facturé entre 500 et 1 200 euros par an, n’est pas obligatoire mais fortement recommandé. La liasse fiscale du régime réel est technique, et une erreur dans les durées d’amortissement ou la ventilation terrain/bâti peut coûter bien plus cher que les honoraires. C’est un investissement qui se rentabilise dès la première année.

Simulation : LMNP réel vs location nue vs micro-BIC, l’écart est massif

Les formules sont une chose, les euros en poche en sont une autre. Prenons un bien à 200 000 euros, loué 850 euros par mois (10 200 euros/an), avec 3 000 euros de charges annuelles et 4 000 euros d’intérêts d’emprunt, pour un investisseur à TMI 30 %.

| Poste | Location nue (réel foncier) | LMNP micro-BIC | LMNP régime réel |

|---|---|---|---|

| Revenus bruts | 10 200 euros | 10 200 euros | 10 200 euros |

| Charges déductibles | 3 000 euros | Abattement 50 % = 5 100 euros | 3 000 euros |

| Intérêts d’emprunt | 4 000 euros | Inclus dans abattement | 4 000 euros |

| Amortissement bâti | N/A | N/A | 5 333 euros |

| Amortissement mobilier | N/A | N/A | 714 euros |

| Base imposable | 3 200 euros | 5 100 euros | 0 euro (déficit reportable : 2 847 euros) |

| IR (TMI 30 %) | 960 euros | 1 530 euros | 0 euro |

| PS (17,2 % foncier / 18,6 % BIC) | 550 euros | 949 euros | 0 euro |

| Impôt total | 1 510 euros | 2 479 euros | 0 euro |

| Revenu net-net | 5 690 euros | 4 721 euros | 7 200 euros |

| Rendement net-net | 2,63 % | 2,18 % | 3,33 % |

Données à jour, mars 2026.

Les chiffres parlent d’eux-mêmes : le LMNP régime réel génère 1 510 euros de revenu net supplémentaire par an par rapport à la location nue au réel foncier, et 2 479 euros de plus par rapport au micro-BIC. Sur 10 ans, c’est 15 000 à 25 000 euros d’économie d’impôt cumulée. Et ce n’est pas une optimisation agressive ou risquée : c’est un régime parfaitement légal, accessible à tout propriétaire de meublé.

Pour replacer cette économie dans une stratégie fiscale plus large, l’article sur l’optimisation de l’impôt sur le revenu détaille d’autres leviers à combiner avec le LMNP réel.

Quel régime choisir : la règle de décision rapide

Dans la grande majorité des cas, la réponse est sans ambiguïté. Si vous financez votre bien à crédit, avec des intérêts d’emprunt déductibles et un amortissement du bâti, le régime réel l’emporte quasi systématiquement. La règle est simple : si charges + intérêts + amortissement dépassent 50 % des loyers, le régime réel est plus avantageux. Avec un crédit, c’est presque toujours le cas.

Le micro-BIC ne se justifie que dans un cas de figure assez rare : un bien acheté sans crédit, sans travaux, avec des charges très faibles (inférieures à 30 % des loyers). On voit ça surtout chez les investisseurs qui achètent cash un petit bien déjà meublé et en bon état.

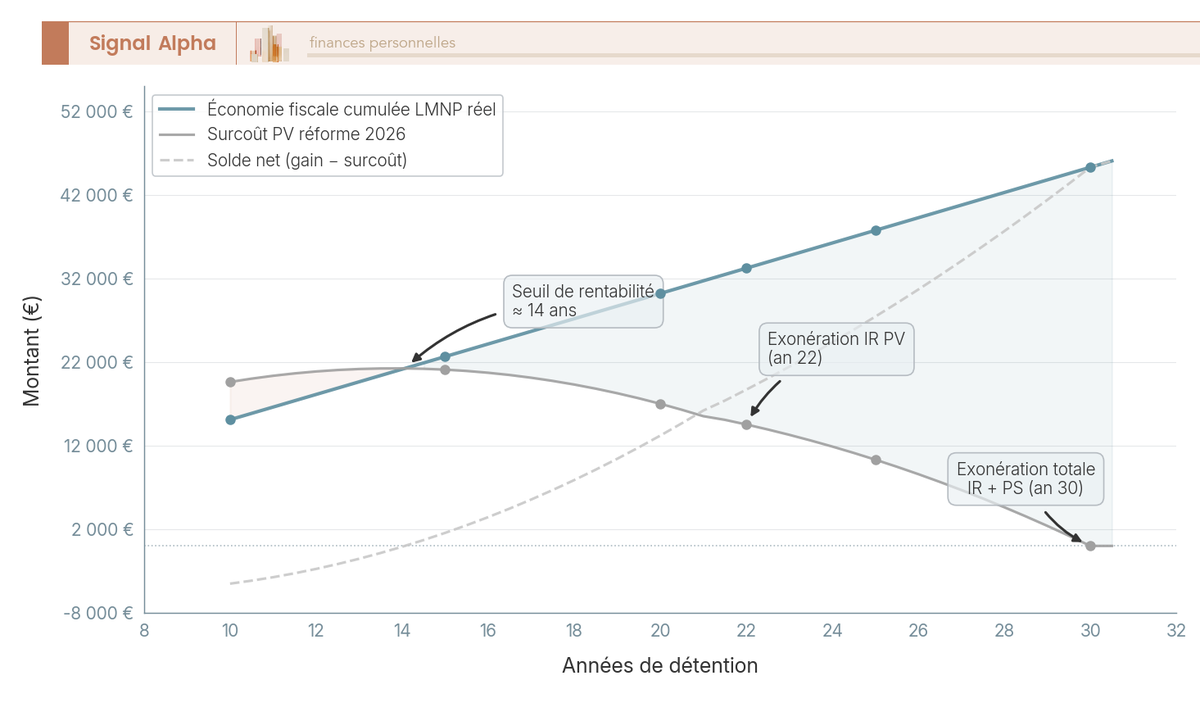

Le LMNP au régime réel est la stratégie fiscale la plus puissante pour un investisseur locatif en appartement. Ceci dit, une réforme entrée en vigueur le 1er janvier 2026 change la donne à la revente : les amortissements déduits sont désormais réintégrés dans le calcul de la plus-value. Faut-il s’en inquiéter ?

5. Réforme 2026 : réintégration des amortissements LMNP à la revente

C’est la question que tous les investisseurs LMNP se posent depuis l’adoption de l’article 84 de la loi de finances 2025 : la réintégration des amortissements à la revente remet-elle en cause l’intérêt du régime réel ? La réponse courte : non, si votre horizon est suffisamment long. La réponse longue demande de passer par les chiffres.

Ce qui change : le mécanisme de la réintégration

Jusqu’au 31 décembre 2025, les amortissements comptabilisés en LMNP n’entraient pas dans le calcul de la plus-value immobilière. Un bien acheté 200 000 euros et revendu 250 000 euros générait une plus-value de 50 000 euros, point final, quel que soit le montant d’amortissements déduits.

Depuis le 1er janvier 2026, les amortissements cumulés viennent réduire le prix d’acquisition dans le calcul de la plus-value. Le même bien, avec 100 000 euros d’amortissements comptabilisés sur 15 ans, génère désormais une plus-value de 150 000 euros (250 000 moins 100 000 au lieu de 250 000 moins 200 000).

| Scénario | Avant réforme | Après réforme (01/01/2026) |

|---|---|---|

| Prix d’achat | 200 000 euros | 200 000 euros |

| Amortissements cumulés (15 ans) | 100 000 euros | 100 000 euros |

| Prix de revente | 250 000 euros | 250 000 euros |

| Plus-value imposable (avant abattements) | 50 000 euros | 150 000 euros |

| Abattement IR (15 ans = 30 %) | 15 000 euros | 45 000 euros |

| Abattement PS (15 ans = 12,375 %) | 6 188 euros | 18 563 euros |

| PV nette IR | 35 000 euros | 105 000 euros |

| PV nette PS | 43 812 euros | 131 437 euros |

| Impôt IR (19 %) | 6 650 euros | 19 950 euros |

| Impôt PS (17,2 %) | 7 536 euros | 22 607 euros |

| Impôt total PV | 14 186 euros | 42 557 euros |

| Surcoût réforme | +28 371 euros |

Données à jour, mars 2026.

L’impact est significatif : +28 371 euros d’impôt supplémentaire à la revente après 15 ans de détention. Un chiffre qui peut refroidir, mais il faut le mettre en perspective avec l’économie réalisée chaque année pendant la phase de détention.

Les résidences étudiantes et EHPAD (résidences de services avec bail commercial) sont exclues de la réintégration. Si vous investissez dans ces produits, le LMNP régime réel conserve son avantage fiscal sans la contrepartie à la revente.

Pour comprendre comment la réforme s’inscrit dans le paysage plus large des dispositifs fiscaux immobiliers, l’article sur la défiscalisation immobilière passe en revue les alternatives.

Pourquoi le LMNP reste gagnant malgré la réforme

L’économie d’impôt annuelle du LMNP régime réel par rapport à la location nue au réel foncier est de 1 510 euros par an (960 euros d’IR + 550 euros de PS économisés). Sur 15 ans, cela représente 22 650 euros cumulés. Face au surcoût de 28 371 euros à la revente, le solde net est négatif de 5 721 euros sur un horizon de 15 ans.

Mais ce calcul change radicalement dès que l’horizon s’allonge. Les abattements pour durée de détention grignotent la plus-value imposable année après année. Après 22 ans de détention, l’exonération d’IR sur la plus-value est totale. Après 30 ans, l’exonération de PS est elle aussi totale. Si vous conservez votre bien au-delà de 22 ans, l’impact de la réforme sur la composante IR tombe à zéro.

En résumé, trois règles de décision. Si votre horizon de détention est supérieur ou égal à 22 ans, la réforme a un impact limité : l’exonération IR de la plus-value neutralise l’essentiel du surcoût. Si votre horizon est inférieur à 10 ans, un calcul comparatif s’impose entre LMNP régime réel et location nue au réel, en intégrant la plus-value estimée. Et si vous investissez en résidence étudiante ou EHPAD, la réintégration ne s’applique pas : le LMNP régime réel reste encore plus avantageux.

Vous savez désormais quel régime choisir et quel horizon viser pour que la fiscalité joue en votre faveur. Mais la faisabilité de votre projet repose aussi sur un choix très concret : quel bien acheter ? Studio ou T2, ancien ou neuf, avec ou sans travaux, grande ville ou ville moyenne, chaque arbitrage a un impact direct sur le rendement et l’autofinancement.

6. Choisir le bon bien : taille, ancien vs neuf, travaux, localisation

On entre dans le dur de la sélection. Vous savez calculer un rendement net-net, vous connaissez les écarts entre villes, et le LMNP régime réel est votre stratégie fiscale. Dans la pratique, quatre constats reviennent systématiquement : les petites surfaces sont plus rentables, l’ancien bat le neuf, les travaux créent de la valeur, et l’autofinancement est un calcul que beaucoup sous-estiment. On va les passer en revue un par un, chiffres à l’appui.

Les petites surfaces sont plus rentables (mais tournent plus)

Le rendement brut diminue systématiquement avec la taille du logement. Un T1 rapporte en moyenne 1,5 à 2,5 points de rendement brut de plus qu’un T4 dans la même ville, et les écarts les plus marqués se trouvent dans les villes moyennes :

- Perpignan : +3,80 points (T1 à 10,8 % vs T4 à 7,0 %)

- Roubaix : +3,80 points (T1 à 10,2 % vs T4 à 6,4 %)

- Marseille : +2,60 points (T1 à 7,8 % vs T4 à 5,2 %)

- Lyon : +2,10 points (T1 à 6,0 % vs T4 à 3,9 %)

- Paris : +1,40 points (T1 à 5,0 % vs T4 à 3,6 %)

La raison est mécanique : le prix au m2 diminue avec la surface, mais le loyer au m2 aussi. Le rapport loyer/prix reste plus favorable pour les petites surfaces, porté par une demande locative forte (étudiants, jeunes actifs, personnes seules).

La contrepartie, c’est la rotation. Un T1 change de locataire tous les 18 à 24 mois en moyenne, contre 3 à 5 ans pour un T3 ou T4. Chaque changement implique des frais de remise en état (peinture, nettoyage), un délai de relocation, et parfois des honoraires d’agence. Sur un bien à 500 euros de loyer, une rotation tous les 18 mois coûte environ 1 mois de vacance + 500 à 1 000 euros de remise en état, soit 1 000 à 1 500 euros tous les 18 mois.

Si vous visez un T3 ou T4, pensez à la colocation. Dans les villes à forte population étudiante (Toulouse, Montpellier, Lille, Rennes), un T4 en colocation peut générer un rendement brut équivalent ou supérieur à celui d’un T1, avec des baux individuels qui réduisent le risque de vacance totale.

Ancien vs neuf : l’ancien gagne presque toujours

Le neuf fait rêver sur le papier : pas de travaux, garantie décennale, DPE en A ou B, frais de notaire réduits à 2 ou 3 %. En réalité, le surcoût du neuf (15 à 25 % par rapport à l’ancien dans le même quartier) pénalise le rendement de 1 à 2 points de rendement brut, et la décote à la revente dans les 5 premières années peut atteindre 15 à 25 % : le bien perd son caractère « neuf » et rejoint les prix de l’ancien.

| Critère | Ancien | Neuf |

|---|---|---|

| Prix au m2 | Base | +15 à +25 % |

| Frais de notaire | 7 à 8 % | 2 à 3 % |

| Rendement brut | Supérieur de 1 à 2 points | Inférieur |

| Travaux à prévoir | Oui (rénovation, DPE) | Non (garanties constructeur) |

| Décote à la revente (5 ans) | Faible | 15 à 25 % |

| Charges de copropriété | Plus élevées | Plus faibles |

| DPE | Variable (C à G) | A ou B (normes RE 2020) |

Le dispositif Pinel, qui constituait la principale incitation fiscale à investir dans le neuf, a pris fin au 31 décembre 2024 pour les nouveaux engagements. Sans cette carotte fiscale, le neuf ne se justifie plus que dans trois cas de figure : un investisseur qui refuse catégoriquement les travaux et accepte un rendement brut de 3 à 4 %, une zone où l’ancien est rare et cher (certains quartiers parisiens), ou un programme VEFA bénéficiant d’un différé de remboursement de 27 mois qui améliore le cash-flow initial.

Les travaux : levier de négociation, de rendement et de fiscalité

C’est l’un des leviers les plus sous-estimés par les investisseurs débutants. Les travaux créent de la valeur de trois manières distinctes.

Le premier levier est la négociation du prix d’achat. Un bien nécessitant 20 000 à 30 000 euros de travaux se négocie 15 à 25 % en dessous du prix du marché. Les vendeurs de biens en mauvais état ont un vivier d’acheteurs plus restreint, et la plupart des particuliers fuient les travaux. C’est précisément ce qui crée l’opportunité pour vous.

Le deuxième levier est la revalorisation locative. Un T2 rénové à Marseille loue 20 à 30 % plus cher qu’un T2 non rénové dans le même immeuble. La qualité de l’aménagement se traduit directement en loyer mensuel.

Le troisième levier est fiscal : en LMNP régime réel, les travaux d’amélioration sont amortissables sur 10 à 15 ans, ce qui prolonge la période de zéro impôt.

| Type de travaux | Budget indicatif (T2, 40 m2) | Impact loyer | Durée amortissement LMNP |

|---|---|---|---|

| Rénovation complète (électricité, plomberie, sols, peinture) | 20 000 à 40 000 euros | +20 à 30 % | 10 à 15 ans |

| Rafraîchissement (peinture, sols, cuisine) | 5 000 à 12 000 euros | +10 à 15 % | 5 à 10 ans |

| Amélioration énergétique (isolation, fenêtres, chauffage) | 10 000 à 25 000 euros | Loyer revalorisé + meilleur DPE | 10 à 15 ans |

Budgets indicatifs mars 2026. Le coût varie selon la région, l’état initial et le niveau de prestation.

Note de Henri : Quand on regarde les données de rentabilité par segment, ce qui ressort clairement, c’est que les biens « à rafraîchir » sont systématiquement sous-évalués par rapport à leur potentiel après travaux. Le marché les décote de 15 à 25 %, alors que le coût réel des travaux représente souvent 10 à 15 % du prix. L’écart entre la décote et le coût des travaux, c’est de la création de valeur pure, à condition d’avoir des devis fermes avant de signer le compromis.

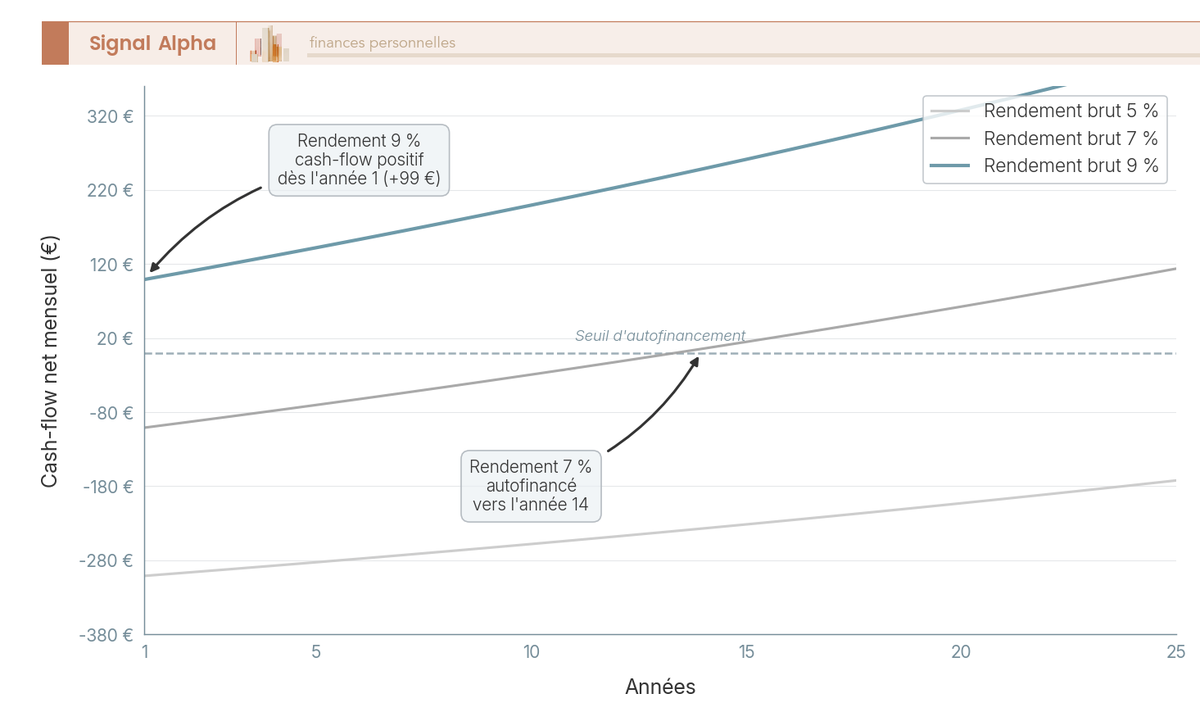

L’autofinancement : combien faut-il de rendement brut pour un cash-flow positif ?

L’autofinancement, c’est le moment où les loyers nets couvrent l’intégralité des charges : mensualité de crédit, taxe foncière, charges de copropriété, assurance et gestion. Un cash-flow net supérieur ou égal à zéro signifie que le bien se rembourse seul, sans effort d’épargne mensuel. C’est le Graal de tout investisseur locatif, mais est-ce réaliste ?

Les seuils dépendent directement des conditions de crédit :

| Durée crédit | Taux nominal | Mensualité crédit | Loyer mensuel minimum pour autofinancement | Rendement brut requis |

|---|---|---|---|---|

| 20 ans | 3,30 % | 686 euros | 886 euros | 8,9 % |

| 25 ans | 3,50 % | 601 euros | 801 euros | 8,0 % |

| 25 ans | 3,00 % | 569 euros | 769 euros | 7,7 % |

Hypothèses : bien à 120 000 euros, frais de notaire ancien, crédit 100 % du prix, assurance emprunteur 0,30 %, charges annuelles 2 400 euros. Données à jour, mars 2026.

Avec un crédit sur 25 ans à 3,5 %, il faut un rendement brut d’au moins 8 % pour atteindre l’autofinancement dès le premier mois. En grande métropole, où les rendements bruts tournent autour de 5 à 6 %, l’autofinancement strict est rarement atteint dès le départ. Ce qu’on observe le plus souvent, c’est que les investisseurs acceptent un effort d’épargne de 100 à 200 euros par mois pendant les premières années, compensé par la constitution de patrimoine et la revalorisation progressive des loyers (indexation IRL).

Avec un rendement brut de 9 %, le cash-flow est positif dès le premier mois (+99 euros/mois sur un bien à 120 000 euros). A 7 %, l’autofinancement est atteint vers la dixième ou douzième année, grâce à la revalorisation des loyers. A 5 %, le cash-flow reste négatif sur toute la durée du crédit, mais le patrimoine se constitue quand même : à la fin du prêt, le bien est détenu libre de dette et génère des revenus nets. L’effort d’épargne mensuel est le « prix » de la constitution patrimoniale, et beaucoup d’investisseurs l’acceptent de bon gré.

Pour aller plus loin sur les conditions de crédit et les leviers bancaires qui influencent directement le cash-flow, l’article sur le financement de l’investissement locatif détaille comment optimiser son dossier.

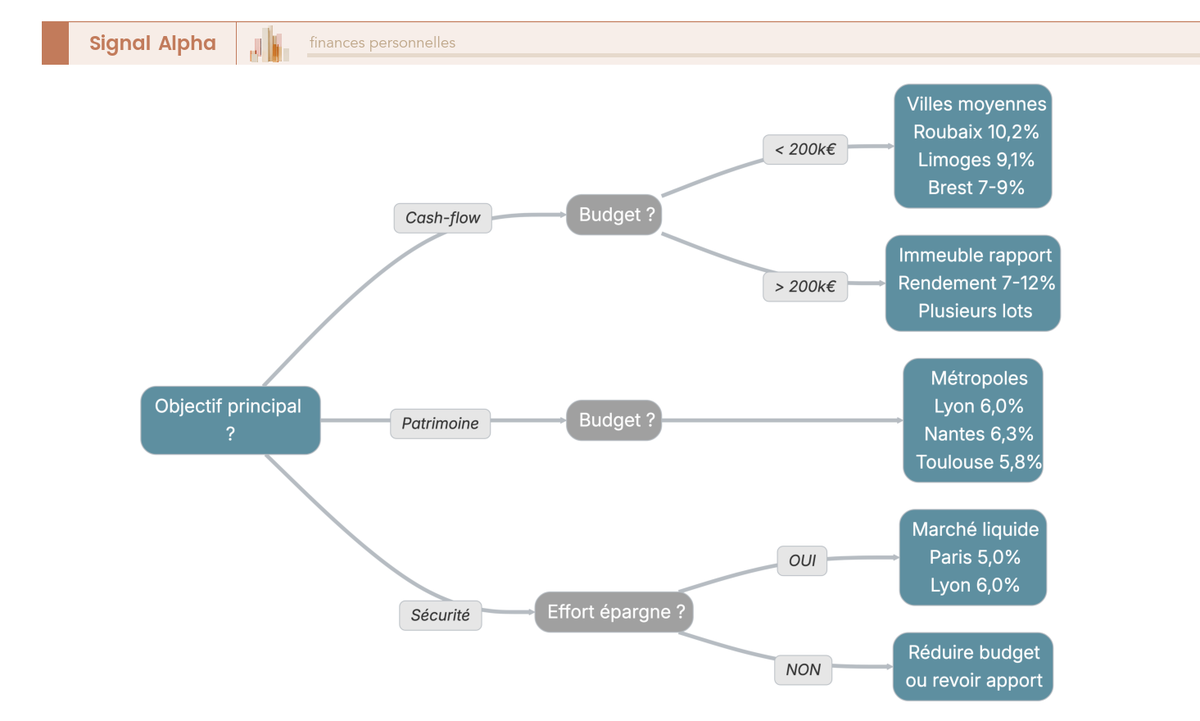

Choisir sa ville selon son objectif : cash-flow, patrimoine ou sécurité

Toutes les villes ne répondent pas au même objectif, et c’est une erreur classique de chercher « la meilleure ville » sans avoir défini sa priorité. Trois profils d’investisseur se dégagent clairement.

Si votre objectif est le cash-flow positif immédiat, les villes moyennes à forte demande étudiante offrent les meilleurs ratios : Limoges (9,1 % brut en T1), Brest (7,1 %), Poitiers (7,1 %), Nancy (7,5 %). Le rendement moyen en T1 dans ces villes est de 7,9 %, contre 5,9 % dans les grandes métropoles. La contrepartie : une vacance potentiellement plus élevée, un marché moins liquide à la revente, et un risque de stagnation des prix.

Si votre objectif est la valorisation patrimoniale à long terme, les métropoles dynamiques combinent un rendement correct et une perspective de plus-value : Lyon (6,0 % en T1), Nantes (6,3 %), Toulouse (5,8 %), Bordeaux (5,8 %). L’effort d’épargne mensuel est plus élevé (100 à 200 euros/mois), mais la valorisation moyenne de 1 à 2 % par an compense sur la durée.

Si votre objectif est la sécurité maximale avec un marché profond et liquide, Paris (5,0 % en T1) et Lyon centre (6,0 %) offrent la plus forte résilience. Le rendement est le plus faible, l’effort d’épargne le plus élevé, mais la valorisation est la plus forte (Paris : 2 à 3 %/an sur longue période) et le risque de vacance le plus bas.

Pour les profils qui hésitent entre investir en locatif ou acheter leur résidence principale, la question se pose particulièrement en ville chère. L’article qui compare acheter ou louer permet de modéliser le coût d’opportunité.

Vous savez à présent quel type de bien chercher, dans quelle ville, et avec quel régime fiscal. Ceci dit, la faisabilité de votre projet repose sur un dernier pilier : le financement bancaire. Les conditions de crédit en 2026, la norme HCSF à 35 %, et les leviers d’optimisation font toute la différence entre un projet qui passe et un dossier refusé.

7. Financement bancaire en 2026 : taux, normes HCSF et leviers d’optimisation

Le type de bien est choisi, la ville aussi, le régime fiscal est clair. Tout cela ne sert à rien si la banque refuse le dossier. En mars 2026, les conditions de crédit sont favorables mais contraintes : taux autour de 3,3 à 3,5 %, norme HCSF à 35 %, et apport minimum de 10 à 15 %. On va partir des chiffres actuels, poser le calcul du taux d’endettement sur un cas concret, puis détailler les leviers qui permettent de faire passer un dossier limite.

Les conditions de crédit en mars 2026

Avant de chercher un bien, commencez par vérifier ce que les banques proposent et ce qu’elles exigent. Les conditions en mars 2026 sont les suivantes :

| Critère | Valeur / Règle |

|---|---|

| Taux d’usure (T1 2026, prêts > 20 ans) | 5,13 % |

| Taux nominal moyen 20 ans | 3,25 à 3,35 % |

| Taux nominal moyen 25 ans | 3,40 à 3,55 % |

| Taux d’endettement max (norme HCSF) | 35 % des revenus nets, assurance incluse |

| Durée maximale | 25 ans (27 ans si VEFA avec différé) |

| Apport minimum (investissement locatif) | 10 à 15 % du prix total |

| Intégration des loyers | 70 % des loyers nets dans le calcul des revenus |

| Assurance emprunteur | 0,10 à 0,50 % du capital, selon âge et profil |

Données à jour, mars 2026.

Les taux ont légèrement baissé par rapport au pic de 2023-2024, mais la norme HCSF reste le principal frein pour les investisseurs qui ont déjà un crédit de résidence principale en cours. La banque prend en compte 70 % des loyers futurs dans vos revenus, ce qui aide, mais ne suffit pas toujours à rester sous les 35 %.

Pour approfondir la structuration du financement, le guide dédié au crédit immobilier détaille les mécanismes de taux, durée et conditions bancaires.

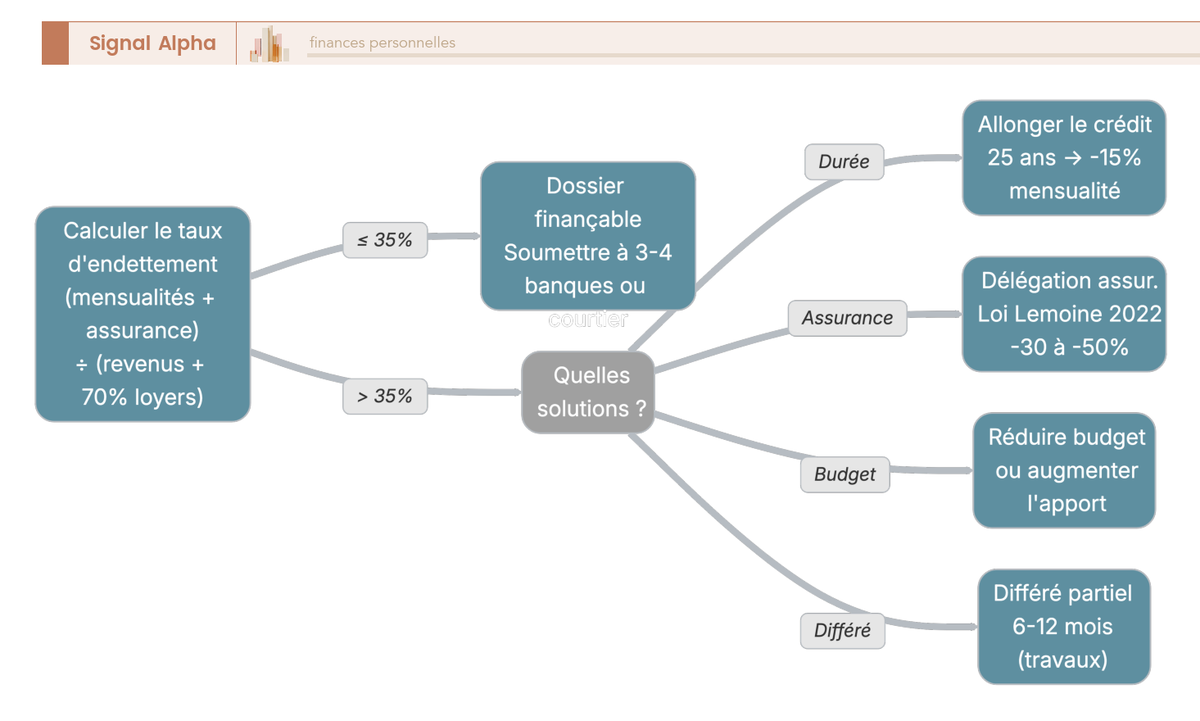

Calcul du taux d’endettement HCSF : exemple concret

La formule est simple, mais c’est dans l’application que les erreurs se glissent :

Taux d’endettement = (Toutes mensualités de crédit + assurance) / (Revenus nets + 70 % des loyers nets)

Prenons un cas courant. Un salarié avec 3 500 euros de revenus nets mensuels, un crédit RP en cours à 800 euros par mois, qui souhaite contracter un crédit locatif de 600 euros par mois pour un bien qui génère 700 euros de loyers nets :

- Total des mensualités : 800 + 600 = 1 400 euros

- Total des revenus pris en compte : 3 500 + (700 x 70 %) = 3 500 + 490 = 3 990 euros

- Taux d’endettement : 1 400 / 3 990 = 35,1 %

Le dossier est à la limite. Un taux d’endettement de 35,1 % sera refusé par la majorité des banques, sauf si le profil est solide par ailleurs (CDI ancien, épargne résiduelle, reste à vivre confortable). L’écart entre un dossier qui passe et un dossier refusé se joue souvent à quelques dizaines d’euros de mensualité.

Le bon réflexe : simulez votre taux d’endettement avant même de commencer les visites. Si le calcul dépasse 35 %, les leviers ci-dessous peuvent débloquer la situation.

5 leviers pour optimiser son financement

Quand le dossier est serré, chaque point de marge compte. Cinq stratégies permettent d’améliorer les conditions ou de libérer de la capacité d’endettement :

1. Allonger la durée du crédit. Passer de 20 à 25 ans réduit la mensualité d’environ 15 %. Sur un crédit de 120 000 euros, la mensualité passe de 686 euros (20 ans, 3,30 %) à 601 euros (25 ans, 3,50 %). Ces 85 euros par mois de différence peuvent suffire à repasser sous les 35 %.

2. Mettre les banques en concurrence. Faites jouer 3 à 4 établissements minimum, ou passez par un courtier. L’écart entre la première offre et la meilleure peut atteindre 0,20 à 0,30 point de taux, ce qui représente plusieurs milliers d’euros sur la durée totale du crédit.

3. Utiliser la loi Lemoine pour l’assurance emprunteur. Depuis 2022, vous pouvez changer d’assurance à tout moment, sans frais ni pénalité. L’économie varie de 30 à 50 % sur le coût total de l’assurance, soit 3 000 à 8 000 euros sur 25 ans. Et comme l’assurance compte dans le calcul du taux d’endettement HCSF, une assurance moins chère libère directement de la capacité.

4. Cibler l’apport sur les frais annexes. Couvrir les frais de notaire et les frais d’agence avec l’apport permet d’obtenir un financement à 100 % du prix du bien. Les banques préfèrent cette logique : l’hypothèque couvre la totalité du bien, pas une dette « sèche » au-delà de sa valeur.

5. Négocier un différé de remboursement si travaux. En cas de travaux importants (3 à 6 mois de chantier), un différé de 6 à 12 mois permet de ne payer que les intérêts pendant la période de travaux. Ces intérêts sont déductibles en LMNP régime réel, et vous évitez de supporter simultanément crédit + travaux sans percevoir de loyers.

Spécificités de financement pour l’expatrié

Si vous investissez depuis l’étranger, les contraintes se renforcent. L’apport exigé monte à 20 à 30 % du prix total (contre 10 à 15 % pour un résident). La caution Crédit Logement n’est généralement pas disponible : il faut passer par une hypothèque, plus coûteuse.

Les banques spécialisées dans le financement des non-résidents sont peu nombreuses : BPE, HSBC Expat et Crédit Agricole Île-de-France sont les acteurs les plus fréquemment cités. La délégation de gestion locative est quasi obligatoire quand on vit à plusieurs milliers de kilomètres du bien.

Pour une vision d’ensemble des aspects patrimoniaux en tant que non-résident, le guide sur la gestion du patrimoine expatrié détaille les leviers spécifiques.

Le financement est le verrou technique de toute opération. Mais une fois qu’il est bouclé, deux questions restent en suspens : l’appartement est-il la seule forme d’investissement locatif, et comment les profils atypiques (expatriés sur le plan fiscal, seniors, jeunes actifs) doivent-ils adapter leur approche ?

8. Alternatives et profils spécifiques : immeuble de rapport, immobilier fractionné, seniors

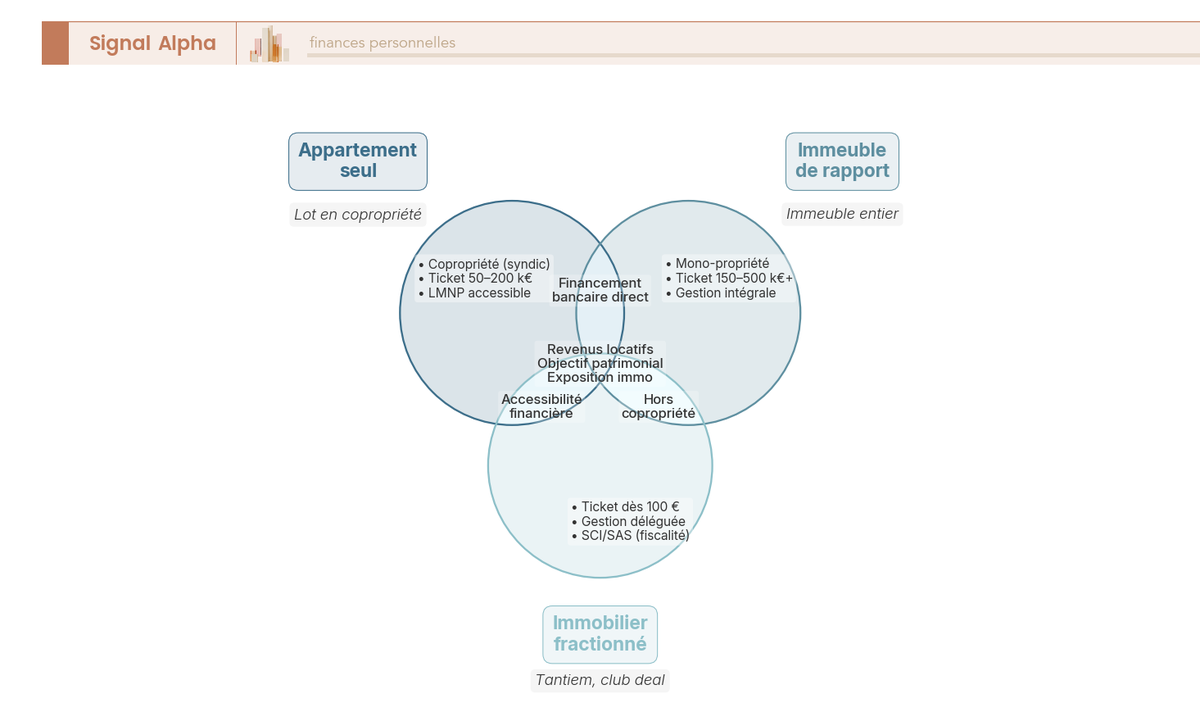

L’appartement en lot unique est la porte d’entrée la plus courante, mais ce n’est pas la seule. L’immeuble de rapport offre des rendements plus élevés pour les investisseurs expérimentés, l’immobilier fractionné ouvre l’accès dès 100 euros pour ceux qui n’ont pas la capacité d’emprunt, et certains profils (expatriés, seniors, jeunes actifs) font face à des contraintes qui modifient la stratégie optimale. On passe en revue chaque option, puis les adaptations par profil.

Appartement vs maison individuelle vs immeuble de rapport

La maison individuelle en location offre des baux longs (familles, 3 à 6 ans de moyenne) et une moindre rotation locative, mais le rendement est généralement inférieur à celui d’un appartement à surface comparable. Les charges ne sont pas mutualisées : toiture, façade, jardin, tout est à votre charge exclusive. Pour un premier investissement, l’appartement reste plus accessible et plus simple à gérer.

L’immeuble de rapport, en revanche, change la donne pour l’investisseur intermédiaire à confirmé :

| Critère | Appartement (lot unique) | Immeuble de rapport |

|---|---|---|

| Prix d’entrée | 50 000 à 200 000 euros | 150 000 à 500 000 euros et plus |

| Rendement brut | 5 à 8 % | 7 à 12 % |

| Diversification locative | 1 locataire | 3 à 10 locataires |

| Copropriété | Oui | Non (mono-propriété) |

| Gestion | Simple | Plus lourde (entretien intégral, multi-locataires) |

| Financement | Standard | Plus difficile (montant élevé, expertise exigée) |

| Risque | Concentré sur 1 adresse, 1 locataire | Concentré sur 1 bâtiment, mais plusieurs locataires |

| Profil idéal | Débutant | Investisseur intermédiaire à confirmé |

L’immeuble offre un rendement supérieur grâce à l’absence de charges de copropriété et au prix au m2 inférieur en vente d’ensemble. Mais le risque est concentré sur un seul bâtiment : un sinistre structurel, un ravalement non provisionné ou un quartier qui se dégrade affecte l’ensemble des lots. Ce n’est clairement pas un premier investissement.

L’immobilier fractionné : investir dès 100 euros

Pour les profils qui n’ont ni apport ni capacité d’emprunt, l’immobilier fractionné est une porte d’entrée récente. Tantiem, la plateforme la plus visible sur ce segment, propose des tickets d’entrée dès 100 euros sous agrément AMF, avec une gestion 100 % déléguée à l’opérateur.

Ceci dit, les limites sont réelles : la liquidité est très faible (revente de parts soumise à des conditions de plateforme), il n’y a pas de levier bancaire direct (aucune banque ne finance l’achat de parts fractionnées), et la fiscalité dépend de la structure juridique de chaque opération. C’est un produit d’exposition à l’immobilier locatif, pas un substitut à l’investissement en direct.

Les trois formes partagent un point commun : des revenus locatifs et une constitution patrimoniale. Mais seuls l’appartement et l’immeuble offrent le levier bancaire, et seul l’immeuble offre la mono-propriété sans copropriété. Pour aller plus loin sur les différentes formes d’immobilier accessible sans achat direct, le guide sur l’immobilier papier couvre les SCPI, OPCI et crowdfunding immobilier. Le fonctionnement spécifique du crowdfunding immobilier est détaillé dans un guide dédié.

Investir en tant qu’expatrié : fiscalité, PS et conventions

Le financement de l’expatrié est désormais couvert. Ici, c’est la fiscalité qui change la donne. Les non-résidents fiscaux français sont soumis à un régime d’imposition spécifique sur leurs revenus immobiliers de source française :

| Aspect | Particularité expatriés |

|---|---|

| Imposition des revenus locatifs | Minimum 20 % (jusqu’à 29 579 euros de revenus), puis 30 % au-delà |

| Prélèvements sociaux | 17,2 % (ou 7,5 % si résident UE/EEE/Suisse) |

| Exonération CSG/CRDS | Oui, depuis 2019, pour résidents UE/EEE/Suisse |

| LMNP | Accessible aux non-résidents, régime réel optimal |

| Convention fiscale | Revenus immobiliers imposés dans le pays du bien (France) |

| Gestion | Délégation quasi obligatoire (6 à 8 % des loyers) |

Données à jour, mars 2026.

Le point crucial pour un expatrié résident dans l’UE, l’EEE ou la Suisse : les PS sont réduits à 7,5 % au lieu de 17,2 % (exonération de CSG/CRDS depuis 2019). L’écart de 9,7 points est considérable. Sur un revenu locatif net de 5 000 euros par an, c’est 485 euros de moins d’impôt chaque année. Le LMNP régime réel reste la stratégie optimale pour les non-résidents : l’amortissement fonctionne exactement de la même manière.

Pour approfondir les règles de résidence fiscale et les conventions bilatérales, le guide sur la fiscalité des expatriés couvre le sujet en détail.

Senior (55+) : crédit court, rendement élevé et transmission

L’investissement locatif après 55 ans reste pertinent, mais avec des adaptations à ne pas négliger. La durée de crédit est plus courte (15 à 20 ans maximum, fin du prêt avant 75-80 ans), et l’assurance emprunteur coûte nettement plus cher : 0,40 à 0,80 % du capital emprunté, contre 0,10 à 0,30 % pour un emprunteur de 30 ans.

La stratégie qui fonctionne le mieux dans la pratique : privilégier des biens à rendement élevé pour atteindre l’autofinancement avec un crédit court, ou acheter cash si le patrimoine liquide le permet. L’achat cash supprime la question du financement et de l’assurance, mais vous prive du levier fiscal (les intérêts d’emprunt ne sont plus déductibles).

Pour la transmission, deux véhicules se distinguent : la SCI familiale (souplesse de la répartition des parts) et le démembrement de propriété (donner la nue-propriété aux enfants, conserver l’usufruit pour percevoir les loyers). Le guide sur la transmission du patrimoine détaille ces montages. Pour une stratégie patrimoniale globale à cet âge, l’article sur les stratégie patrimoniale senior offre une vision d’ensemble.

Jeune actif (25-35 ans) : le meilleur levier temporel

A l’opposé du spectre, le jeune actif dispose d’un avantage que personne d’autre ne possède : le temps. Souscrire un crédit sur 25 ans à 30 ans signifie un bien intégralement remboursé à 55 ans, qui génère ensuite des revenus complémentaires nets de dette pendant toute la retraite.

Le point de départ n’a pas besoin d’être spectaculaire. Un T1 à 80 000 euros dans une ville moyenne (Limoges, Poitiers, Amiens) avec un rendement brut de 7 à 9 % est un premier investissement pertinent, finançable avec un apport modeste et un salaire de jeune cadre.

La stratégie contrariante qui mérite réflexion : investir en locatif avant d’acheter sa résidence principale. En ville chère (Paris, Lyon), le rendement locatif de la RP est souvent inférieur à 3 %, alors qu’un bien locatif dans une ville moyenne peut rapporter 7 % et plus. L’arbitrage entre les deux dépend du coût d’opportunité, et l’article qui compare indépendance financière explique comment structurer un plan d’épargne sur le long terme.

Les alternatives sont à présent identifiées, et chaque profil a ses propres ajustements. Reste l’exécution concrète : quelles sont les étapes pour passer de la décision au premier loyer, et quels pièges peuvent anéantir la rentabilité d’une opération bien pensée ?

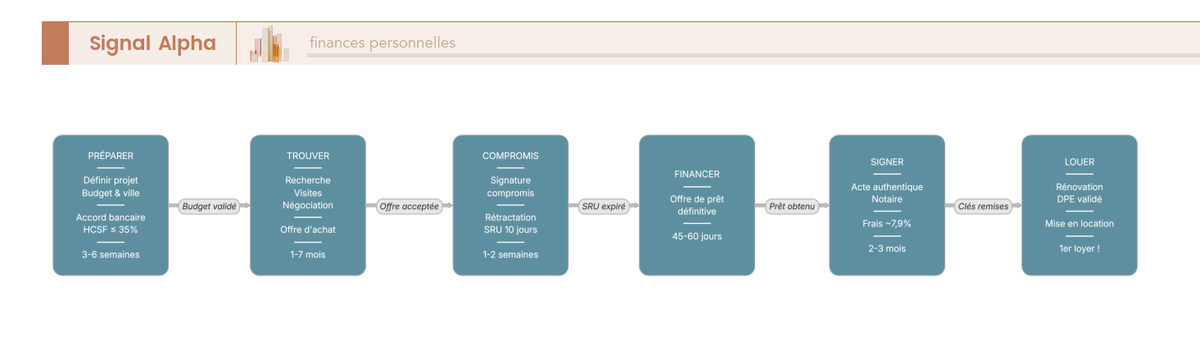

9. De la décision au premier loyer : les 10 étapes et les 10 erreurs à éviter

Le rendement, la fiscalité, le financement, le choix du bien et les alternatives sont couverts. La théorie est en place. Ce qui sépare un investisseur qui se lance d’un investisseur qui procrastine, c’est souvent le manque de visibilité sur la procédure concrète. On passe ici en revue les 10 étapes chronologiques du parcours, avec les délais, les acteurs et les points de décision, puis les 10 erreurs les plus fréquentes que l’on constate sur le terrain.

Les 10 étapes de l’investissement locatif pas à pas

Le parcours complet, de l’idée initiale à la première perception de loyer, prend entre 5 et 12 mois selon la rapidité de la recherche et de l’obtention du financement :

| Etape | Action | Délai indicatif | Points d’attention |

|---|---|---|---|

| 1 | Définir le projet (budget, objectif, ville, stratégie) | 2 à 4 semaines | Simuler le rendement net-net avant tout engagement |

| 2 | Obtenir un accord de principe bancaire | 1 à 2 semaines | Vérifier la capacité d’endettement (norme HCSF 35 %) |

| 3 | Rechercher le bien | 1 à 6 mois | Alertes SeLoger, LeBonCoin, agents locaux, réseau |

| 4 | Visiter et négocier | 1 à 4 semaines | Négocier 5 à 15 % sous le prix affiché (selon état) |

| 5 | Faire une offre d’achat | 1 à 7 jours | Offre écrite, motivée, avec conditions suspensives |

| 6 | Signer le compromis de vente | 1 à 2 semaines post-offre | Délai de rétractation : 10 jours (loi SRU) |

| 7 | Obtenir le financement définitif | 45 à 60 jours | Comparer 3 à 4 banques ou passer par un courtier |

| 8 | Signer l’acte authentique chez le notaire | 2 à 3 mois post-compromis | Frais de notaire : environ 7,9 % dans l’ancien |

| 9 | Rénover et meubler | 1 à 3 mois | Si LMNP : respecter la liste des 11 meubles obligatoires |

| 10 | Mettre en location | 1 à 4 semaines | Bail meublé : 1 an (9 mois pour un étudiant) |

Deux points méritent une attention particulière. L’étape 2 (accord de principe bancaire) doit intervenir avant la recherche du bien, pas après. Trop d’investisseurs tombent amoureux d’un bien pour découvrir ensuite que leur capacité d’emprunt ne suit pas. Et l’étape 9 (ameublement) est critique pour le LMNP : le décret 2015-981 impose une liste de 11 éléments minimum (literie, occultation des fenêtres, plaques de cuisson, four ou micro-ondes, réfrigérateur, vaisselle, ustensiles, table et sièges, rangement, luminaires, matériel d’entretien). Budget à prévoir : 3 000 à 7 000 euros pour un T1/T2, amortissables sur 5 à 7 ans en régime réel.

Le piège classique : signer le bail avant d’avoir meublé le logement. Si le bien n’est pas meublé au moment de la signature, le bail est juridiquement un bail nu, et vous perdez le bénéfice du statut LMNP.

Les 10 erreurs fréquentes qui ruinent la rentabilité

Ce qu’on observe le plus souvent sur le terrain, c’est que la rentabilité est détruite non pas par un événement imprévu, mais par une erreur de calcul ou une négligence évitable dès le départ :

| Erreur | Conséquence | Solution |

|---|---|---|

| Se fier uniquement au rendement brut | Surprises sur le rendement réel | Toujours calculer le rendement net-net |

| Ne pas intégrer la vacance locative | Surestimation du cash-flow de 8 à 10 % | Provisionner 1 mois de vacance par an |

| Acheter en Pinel pour défiscaliser | Rendement brut de 2 à 3 %, décote à la revente | Préférer l’ancien avec travaux + LMNP réel |

| Négliger la fiscalité | Impôt de 47,2 % (TMI 30 % + PS 17,2 %) en location nue | Etudier le LMNP régime réel dès le départ |

| Oublier les frais de notaire | Sous-estimation de l’investissement de 7 à 8 % | Inclure notaire + agence + travaux dans le calcul |

| Investir dans sa propre ville par confort | Rendement sous-optimal | Accepter une autre ville avec gestion déléguée |

| Ne pas provisionner pour les travaux | Charge imprévue destructrice de cash-flow | Provisionner 1 à 2 % de la valeur du bien par an |

| Confondre revenus fonciers et BIC | Erreur de déclaration, risque de redressement | Nue = foncier (PS 17,2 %). Meublée = BIC (PS 18,6 %) |

| Ne pas anticiper la réintégration des amortissements | Mauvaise surprise à la revente | Intégrer la réforme 2026 dans le calcul global |

| Signer le bail avant de meubler | Bail nu par défaut, pas de LMNP | Toujours meubler avant la signature du bail |

Les deux erreurs les plus coûteuses sont souvent les moins visibles. Négliger la fiscalité en restant en location nue au lieu de passer en LMNP réel peut coûter 15 000 à 25 000 euros sur 10 ans (l’écart entre 47,2 % d’imposition et quasi-zéro). Et confondre les régimes (déclarer des BIC en revenus fonciers ou l’inverse) expose à un redressement fiscal avec pénalités.

Pour anticiper les questions de structure de détention (SCI, personne physique, indivision), l’article sur la SCI pour investissement immobilier détaille les étapes de création et le choix IR/IS.

Note de Tom : j’ai commencé à investir avec mes crédits étudiants en bourse, une approche pas forcément recommandable. Mais ce que j’en retiens pour l’immobilier, c’est que la première opération est toujours celle qui fait le plus peur, et aussi celle qui apprend le plus. Un T1 à 80 000 euros dans une ville moyenne, financé à crédit, c’est une mise de départ modeste pour un apprentissage qui vaut des milliers d’euros de formation. L’erreur, c’est d’attendre les conditions parfaites qui n’arrivent jamais.

Le parcours est balisé, les pièges sont identifiés. Pour les investisseurs qui manquent de temps ou qui préfèrent sécuriser leur premier achat avec un accompagnement professionnel, reste une dernière option à évaluer : la délégation clé en main.

10. Déléguer son investissement : les accompagnateurs clé en main

Rechercher un bien, négocier le prix, piloter les travaux, meubler, trouver un locataire : l’investissement locatif est une activité à part entière. Pour un salarié à emploi du temps dense, un expatrié ou un primo-investisseur qui veut sécuriser son premier achat, la délégation à un accompagnateur clé en main peut se justifier, à condition d’en connaître le coût et de le mettre en balance avec la valeur ajoutée.

Comparatif des accompagnateurs : Imavenir, Catanéo, Ouiker

Trois acteurs se distinguent sur le marché de l’accompagnement clé en main en France :

| Critère | Imavenir | Catanéo | Ouiker |

|---|---|---|---|

| Zone géographique | Paris et proche banlieue | Lyon et sa région | 20 villes de France |

| Depuis | 2012 | 2017 | 2020 |

| Nombre de réalisations | 300+ | 700+ | 300+ |

| Frais | 7,2 % TTC (min 9 500 euros) | A partir de 6 000 euros | 8 % TTC (min 9 000 euros) |

| Investissement minimum | 150 000 euros | 80 000 euros | Aucun minimum |

| Note Google | 4,7/5 (58 avis) | 4,9/5 (103 avis) | 5,0/5 (126 avis) |

| Services inclus | Recherche, négo, travaux, ameublement, gestion locative | Recherche, négo, travaux, ameublement, mise en location | Recherche, négo, travaux, ameublement, gestion locative |

Données issues des sites officiels et de Google Maps. Vérifier les conditions actuelles avant tout engagement. Données à jour, mars 2026.

Pour un bien à 150 000 euros, les chiffres parlent d’eux-mêmes : Imavenir facture 10 800 euros (7,2 %), Catanéo 6 000 euros minimum, Ouiker 12 000 euros (8 %). Ce sont des montants significatifs. Mais la bonne question n’est pas « combien ça coûte », c’est « combien ça vous rapporte en contrepartie ».

Ce coût peut s’amortir si l’accompagnateur négocie le prix d’achat de 5 à 10 % (économie de 7 500 à 15 000 euros), optimise le rapport coût/valorisation des travaux, réduit la vacance locative initiale grâce à une mise en location rapide, et assure la conformité fiscale et juridique. Pour un primo-investisseur qui aurait fait une erreur de calcul ou négocié 10 000 euros de moins qu’un professionnel, les frais d’accompagnement sont déjà couverts.

Le profil idéal pour la délégation : le salarié à vie professionnelle dense qui n’a pas 15 heures par semaine à consacrer à la recherche, l’expatrié qui investit à distance, ou le primo-investisseur qui veut sécuriser sa première opération.

Ressources pour les autodidactes

Si vous préférez investir seul, deux ouvrages de référence couvrent le sujet en profondeur : « Comment investir en immobilier locatif ? » de Daniel Vu (éditions GMA, 576 pages), qui propose une approche pratique pour débutants, et « L’investissement immobilier locatif intelligent » de Julien Delagrandanne, qui couvre la stratégie et l’optimisation fiscale.

Côté outils, les simulateurs Rendementlocatif.com et Horiz.io permettent de modéliser rendement net-net, cash-flow et fiscalité selon le régime choisi. Un tableur Excel ou Google Sheets reste aussi un excellent outil pour les investisseurs qui veulent personnaliser chaque paramètre.

Pour les profils qui souhaitent structurer leur patrimoine avec l’aide d’un professionnel au-delà de l’immobilier, le guide pour choisir un conseiller en gestion de patrimoine explique comment évaluer les frais et les compétences.

L’ensemble des paramètres couverts dans cet article, du choix du bien à la fiscalité en passant par le financement et la délégation, se retrouve condensé dans le tableau ci-dessous. C’est un aide-mémoire à conserver pour structurer et valider votre projet.

Tableau récapitulatif

| Paramètre clé | Recommandation / Valeur |

|---|---|

| Type de bien optimal | T1 ou T2 ancien avec travaux |

| Ville | Ville moyenne dynamique (60 000 à 200 000 hab.) ou métropole secondaire |

| Rendement brut cible | 6 à 7 % ou plus (autofinancement) ; 5 % minimum (effort d’épargne modéré) |

| Régime fiscal | LMNP au régime réel (quasi-zéro impôt pendant 10 à 15 ans) |

| PS sur BIC meublé 2026 | 18,6 % (hausse CSG, LFSS 2026) |

| PS sur revenus fonciers 2026 | 17,2 % (inchangé) |

| Financement | Crédit 20 à 25 ans, taux 3,25 à 3,55 %, apport 10 à 15 %, HCSF 35 % maximum |

| Budget ameublement (T1/T2) | 3 000 à 7 000 euros |

| Expert-comptable LMNP | 500 à 1 200 euros/an |

| Vacance à provisionner | 1 mois/an (8,3 %) |

| Travaux à provisionner | 1 à 2 % de la valeur du bien/an |

| Horizon de détention idéal | 15 à 20 ans minimum (amortissement fiscal + exonération PV) |

| Réforme 2026 | Réintégration des amortissements LMNP. Impact atténué si détention de 22 ans ou plus |

| Délégation | Ouiker (nationale, 8 % TTC), Catanéo (Lyon, dès 6 000 euros), Imavenir (Paris, 7,2 % TTC) |

| Alternative | Immeuble de rapport (rendement 7 à 12 %, plus complexe) ou immobilier fractionné (ticket dès 100 euros, liquidité faible) |

Conclusion

L’investissement locatif dans un appartement reste, en 2026, l’un des rares placements où une banque accepte de financer 85 à 100 % du projet. Et c’est ce levier bancaire qui change tout : avec 10 000 à 15 000 euros d’apport, vous contrôlez un actif de 100 000 euros dont les loyers remboursent le crédit. C’est un point que l’on constate régulièrement : les investisseurs qui tirent leur épingle du jeu sont ceux qui raisonnent en rendement net-net dès le départ, pas en taux brut affiché sur une annonce.

Le LMNP au régime réel est le levier fiscal qui fait passer un studio de 1,96 % net-net en location nue à 3,7 % net-net grâce à l’amortissement du bâti et du mobilier. Même après la réforme de janvier 2026 qui réintègre les amortissements dans le calcul de la plus-value, la stratégie reste pertinente si vous détenez au moins 15 à 20 ans : les abattements pour durée de détention effacent progressivement l’impact. Mais soyons clairs sur un point que beaucoup sous-estiment : un achat dans l’ancien avec travaux en ville moyenne dynamique offre les meilleurs équilibres rendement/risque, à condition de provisionner 1 à 2 % du prix du bien par an pour l’entretien et de budgéter un mois de vacance locative.

Si vous passez à l’action, trois sujets méritent d’être creusés en priorité : le montage du financement et l’optimisation de votre apport, les mécanismes du statut LMNP et ses subtilités comptables, et la structuration globale d’une stratégie immobilière si vous envisagez de dépasser le premier bien.

Questions fréquentes

Comment calculer le rendement brut d’un appartement locatif ?

La formule est simple : rendement brut = (loyer annuel hors charges / prix d’achat) × 100. Pour un appartement acheté 120 000 € et loué 650 €/mois hors charges, le rendement brut ressort à 6,5 %. Ce chiffre sert à comparer rapidement plusieurs biens, mais il ne reflète pas ce que vous aurez réellement en poche. Ce qui compte pour décider, c’est le rendement net-net, c’est-à-dire après déduction des charges non récupérables (taxe foncière, assurance PNO, frais de gestion, copropriété) et de la fiscalité. Sur ce même appartement, le rendement brut de 6,5 % peut descendre à 2 % net-net en location nue avec un TMI 30 %, ou remonter à plus de 3,5 % en LMNP régime réel grâce à l’amortissement.

Quel type d’appartement offre les meilleurs rendements locatifs ?

Les T1 (studios) et T2 anciens avec travaux dans des villes moyennes dynamiques affichent les rendements bruts les plus élevés, souvent entre 7 % et 10 %. Le T1 surperforme en rendement brut mais présente une rotation locative plus fréquente, avec un locataire tous les 18 à 24 mois en moyenne. Le T2 offre le meilleur équilibre entre rendement et stabilité locative : la demande reste soutenue par les étudiants, jeunes actifs et personnes seules, et les baux durent généralement plus longtemps qu’en studio. Au-delà du T3, le rendement brut diminue mais les profils familiaux garantissent des baux plus longs. L’ancien avec travaux reste systématiquement plus rentable que le neuf, dont le prix de vente dépasse de 15 à 25 % celui de l’ancien à surface équivalente.

Quel est le principe de la LMNP et pourquoi est-ce avantageux fiscalement ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) permet de louer un appartement meublé et de déclarer les loyers en Bénéfices Industriels et Commerciaux (BIC) plutôt qu’en revenus fonciers. L’avantage principal du régime réel tient à l’amortissement : vous déduisez comptablement la dépréciation du bâti (environ 30 ans) et du mobilier (5 à 7 ans) de vos revenus locatifs, sans aucune sortie de trésorerie. En pratique, cela ramène la base imposable à zéro pendant 10 à 15 ans. Sur un appartement de 200 000 € loué 850 €/mois, le LMNP au régime réel génère un revenu net-net de 7 200 € contre 5 690 € en location nue, soit 1 510 € supplémentaires par an, et plus de 15 000 € d’économie d’impôt sur dix ans. Pour accéder à ce statut, le logement doit comporter les 11 éléments de mobilier réglementaires (décret 2015-981) et vous devez vous immatriculer au guichet unique pour obtenir un SIRET.

La réforme de 2026 sur les amortissements LMNP remet-elle en cause l’intérêt du statut ?

Depuis le 1er janvier 2026, les amortissements pratiqués en LMNP sont réintégrés dans le calcul de la plus-value à la revente. Concrètement : un bien acheté 200 000 €, revendu 250 000 € après 100 000 € d’amortissements cumulés, affiche désormais une plus-value imposable de 150 000 € au lieu de 50 000 €. L’impôt à la revente peut augmenter de 28 000 € dans ce scénario. Cela dit, l’économie d’impôt annuelle pendant la phase locative reste entièrement acquise, et les abattements pour durée de détention réduisent fortement l’impact à partir de 15 ans de détention. Au-delà de 22 ans, la composante IR de la plus-value est totalement exonérée. Le LMNP régime réel reste nettement plus avantageux que la location nue, même après cette réforme, surtout pour les investisseurs qui conservent leur bien sur le long terme.

Combien faut-il investir pour générer 1 000 € net par mois en immobilier locatif ?

Pour dégager 1 000 € net par mois (12 000 €/an) en LMNP régime réel, avec un rendement net de charges de 4 % et zéro impôt grâce à l’amortissement, il faut un patrimoine immobilier d’environ 300 000 €, crédits remboursés. Pendant la phase de remboursement, les loyers couvrent les mensualités et les charges, mais le cash-flow libre reste faible ou nul. Constituer 300 000 € de patrimoine locatif demande généralement 2 à 3 opérations successives sur 10 à 15 ans, en réinvestissant la capacité d’endettement libérée à chaque remboursement. Pour aller plus loin sur la stratégie patrimoniale globale, l’article sur les revenus passifs détaille comment combiner plusieurs sources de revenus récurrents selon votre profil.

Qu’est-ce que la règle des 70 % appliquée par les banques ?

Quand une banque calcule votre taux d’endettement pour un crédit locatif, elle n’intègre pas 100 % du loyer attendu dans vos revenus : elle retient seulement 70 % des loyers nets. Cette règle, issue de la norme HCSF, sert à constituer une marge de sécurité couvrant la vacance, les charges imprévues et les impayés. Sur un loyer de 700 €/mois, la banque ne retient que 490 €. Ce mécanisme pénalise les investisseurs locatifs par rapport aux propriétaires occupants, pour qui le loyer économisé est intégré à 100 % dans le calcul. En pratique, avec des revenus nets de 3 500 €/mois, un crédit résidence principale de 800 €/mois et un nouveau crédit locatif de 600 €/mois, le taux d’endettement avec un loyer attendu de 700 €/mois ressort à 35,1 %, pile à la limite de la norme. Pour comprendre comment négocier les meilleures conditions de financement, l’article sur le crédit immobilier détaille les leviers concrets disponibles en 2026.

Peut-on investir dans un appartement locatif sans apport ?

Certaines banques financent jusqu’à 110 % du prix d’achat, frais de notaire inclus, mais les conditions sont strictes : revenus stables (CDI ou trois ans d’activité régulière pour les indépendants), taux d’endettement sous les 30 % après l’opération, et une épargne de précaution de 3 à 6 mois de charges disponible. Sans apport, le taux de crédit est majoré de 0,10 à 0,30 % et le cash-flow mensuel est souvent négatif en début de période. Ce qu’on observe le plus souvent, c’est que les dossiers sans apport passent dans des villes à rendement élevé (7 % brut minimum), où les loyers couvrent une part substantielle de la mensualité. Constituer au minimum l’apport des frais de notaire, soit 8 à 10 % du prix, reste la voie la plus sûre pour obtenir un taux compétitif et maximiser ses chances d’accord bancaire.

Comment fonctionne la fiscalité de la plus-value à la revente d’un appartement locatif ?

La plus-value immobilière est taxée à 19 % d’IR et 17,2 % de prélèvements sociaux, soit 36,2 % au total, avant application des abattements pour durée de détention. Ces abattements progressent chaque année : sur la composante IR, ils commencent à partir de la 6e année et aboutissent à une exonération totale après 22 ans de détention ; sur les prélèvements sociaux, l’exonération totale n’intervient qu’après 30 ans. En LMNP depuis 2026, les amortissements cumulés sont réintégrés dans le calcul, ce qui augmente mécaniquement la plus-value imposable. Pour un investisseur qui cède son bien avant 10 ans, la simulation comparative LMNP/location nue vaut vraiment la peine d’être faite avant de décider. Pour aller plus loin sur l’ensemble de la fiscalité immobilière, l’article sur les impôts en immobilier couvre les régimes de détention et les leviers d’optimisation disponibles.