Dernière mise à jour : mai 2026

Vous ouvrez votre bulletin de pension AGIRC-ARRCO en 2026 et le montant n’a pas bougé d’un centime depuis novembre dernier. Pendant ce temps, votre voisin retraité du privé voit sa CNAV revalorisée de +0,9 % au 1er janvier, et votre courrier d’estimation parle encore d’un fameux « coefficient minorant de 10 % » que personne ne sait vraiment vous expliquer. C’est exactement le genre de situation qui revient souvent chez les salariés du privé qui s’approchent de la liquidation, ou chez les jeunes retraités qui essaient de décoder leur premier décompte.

Deux changements structurels rendent l’AGIRC-ARRCO 2026 vraiment différent des années précédentes. La valeur de service du point a été gelée à 1,4386 € jusqu’au 31 octobre 2026, deuxième gel consécutif après celui de novembre 2025, faute d’accord paritaire. Et le fameux coefficient minorant temporaire de 10 %, instauré en 2019 pour pousser au report de la liquidation, a été supprimé fin 2023 sans rétroactivité pour ceux qui l’ont subi. Deux décisions qui rebattent à la fois le pouvoir d’achat des retraités actuels et la grille d’arbitrage des actifs proches du départ.

Concrètement, comprendre ces évolutions suppose de maîtriser le socle paramétrique 2026 (valeur du point, salaire de référence, cotisations T1/T2), la formule de calcul de la pension et le découplage stratégique entre régime de base et complémentaire. Ce guide AGIRC-ARRCO 2026 reprend les chiffres officiels, démonte les confusions héritées des bulletins antérieurs et donne les leviers concrets pour optimiser votre liquidation.

AGIRC-ARRCO en 2026 : les paramètres clés à connaître

Avant tout calcul, analysons les paramètres officiels 2026. Trois chiffres pilotent l’ensemble du régime complémentaire cette année : la valeur de service du point, le salaire de référence et les taux de cotisation par tranche. Ce qui ressort des bulletins de pension qu’on décortique, c’est que la confusion vient presque toujours du même endroit : ces paramètres ne sont jamais explicités dans les courriers reçus. Autant les définir noir sur blanc dès maintenant.

1.1 Valeur du point AGIRC-ARRCO 2026 : 1,4386 € et un deuxième gel consécutif

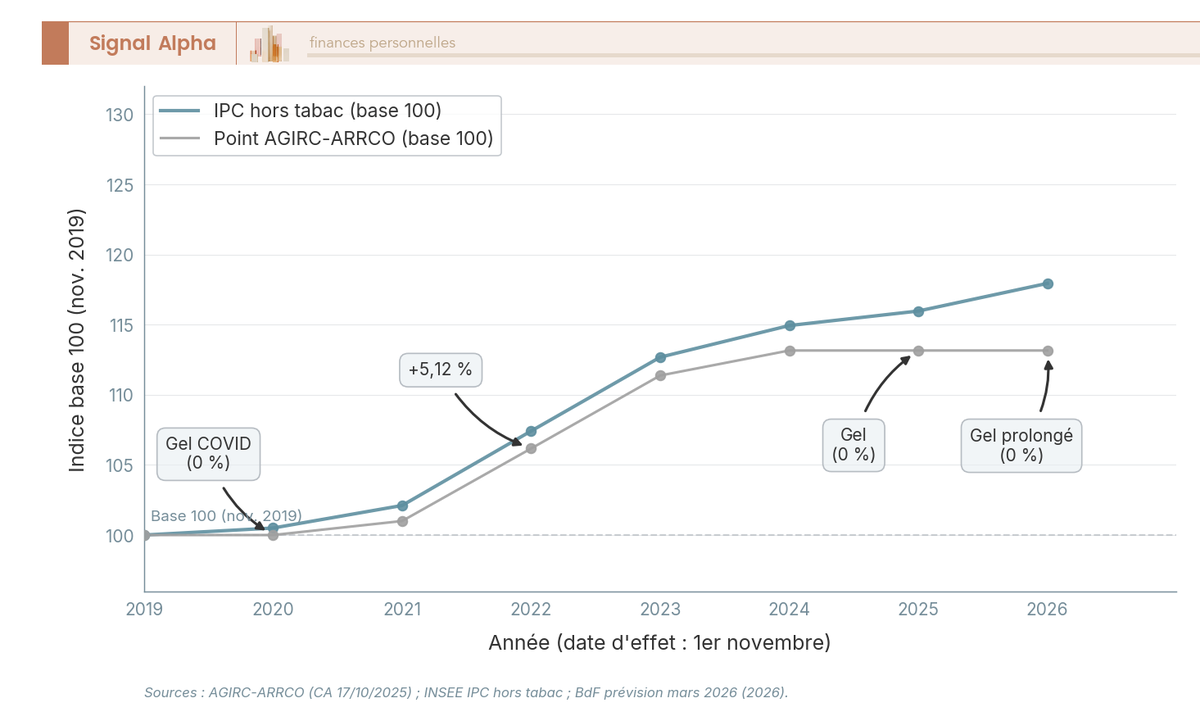

La valeur de service du point est fixée à 1,4386 € pour la période 1er novembre 2025 → 31 octobre 2026, décision du conseil d’administration du 17 octobre 2025 prise faute d’accord paritaire. Concrètement, c’est le prix de conversion d’un point AGIRC-ARRCO en euros de pension : un retraité avec 7 200 points cumulés multiplie ce stock par 1,4386 € pour obtenir sa pension annuelle brute, avant tout coefficient.

Le régime intègre un mécanisme de plancher, donc la valeur ne peut pas baisser. Mais avec une inflation 2026 attendue à +1,7 % (prévision Banque de France) et une CNAV revalorisée de +0,9 % au 1er janvier 2026, deux gels consécutifs creusent désormais l’écart de pouvoir d’achat des retraités du privé. Sur la période 2018-2024, le point avait globalement préservé l’essentiel du pouvoir d’achat (+22,3 % cumulés depuis 2018), avec deux années de forte revalorisation en 2022 (+5,12 %) et 2023 (+4,90 %) qui ont accompagné le choc d’inflation. Depuis novembre 2025, la dynamique s’est inversée.

| Date de revalorisation | Valeur du point | Variation annuelle | Inflation IPC hors tabac |

|---|---|---|---|

| 1er nov. 2019 | 1,2714 € | +1,00 % | +1,1 % |

| 1er nov. 2020 | 1,2714 € | 0,00 % (gel COVID) | +0,5 % |

| 1er nov. 2021 | 1,2841 € | +1,00 % | +1,6 % |

| 1er nov. 2022 | 1,3498 € | +5,12 % | +5,2 % |

| 1er nov. 2023 | 1,4159 € | +4,90 % | +4,9 % |

| 1er nov. 2024 | 1,4386 € | +1,60 % | +2,0 % |

| 1er nov. 2025 | 1,4386 € | 0,00 % (gel) | +0,9 % |

| 1er nov. 2026 | 1,4386 € (gel attendu, sous réserve) | 0,00 % attendu | +1,7 % prévisionnel |

Données à jour — mai 2026.

La prochaine décision du CA tombe en octobre 2026. Le consensus presse et syndical (UNSA Retraités, Le Particulier) plaide pour une poursuite probable du gel : les réserves AGIRC-ARRCO restent préservées à environ 91,2 Md€, la formule de pilotage de l’ANI 2023-2026 reste restrictive (IPC hors tabac − 0,40 point), et aucun signal paritaire d’accord n’a filtré. Aucun chiffre n’est officiellement engagé à ce stade, mais miser sur une revalorisation 2026 reviendrait à parier contre la dynamique des deux derniers cycles.

Une précision utile pour les actifs proches de la liquidation : la valeur du point applicable est celle en vigueur au moment du versement, et non celle en vigueur à la date de liquidation. Reporter de quelques mois ne « verrouille » pas un montant, cela modifie simplement le stock de points acquis et la trajectoire ultérieure du paramètre. Pour comparer en détail le découplage 2026 entre régimes, voir notre analyse de l’augmentation des retraites en 2026.

1.2 Salaire de référence 2026 et rendement instantané du point : 7,12 %

Le salaire de référence est le « prix d’achat » du point ; l’autre face de la pièce. La valeur de service dit combien rapporte un point à la sortie ; le salaire de référence dit combien il a coûté à l’entrée. Pour 2026, il est maintenu à 20,1877 €, soit une stabilité parfaite par rapport à 2025 (Circulaire AGIRC-ARRCO 2025-16-SG-DRJ).

Combiné au gel de la valeur de service, ce salaire de référence donne le rendement instantané du point — le ratio valeur de service / salaire de référence, soit 1,4386 / 20,1877 = 7,12 % en 2026, identique à 2025. À titre de comparaison, ce rendement était de 7,21 % en 2024 (1,4159 / 19,6321). Le léger recul s’explique mécaniquement : entre 2024 et 2025, le salaire de référence a augmenté de +2,83 % sans compensation équivalente côté valeur de service. Plus le prix d’achat monte vite, moins chaque euro de cotisation rapporte de points, donc moins de pension complémentaire à terme.

Ce qui change en 2026 : la stabilité du salaire de référence évite ce phénomène d’érosion mécanique, mais le gel parallèle de la valeur de service neutralise tout gain pour les nouveaux entrants comme pour les retraités déjà liquidés. Ce rendement de 7,12 % reste élevé en comparaison d’un placement obligataire classique. Mais il est calculé sur les cotisations qui ouvrent effectivement des droits, pas sur l’ensemble des prélèvements versés.

1.3 Cotisations T1, T2, CEG et CET en 2026 : ce qui crée des droits, ce qui n’en crée pas

Les cotisations AGIRC-ARRCO sont prélevées en deux tranches assises sur le PMSS 2026 (plafond mensuel de la sécurité sociale), fixé à 4 005 €/mois par le BOSS du 21 octobre 2025. La tranche 1 court jusqu’à 1 PMSS, la tranche 2 de 1 à 8 PMSS (soit jusqu’à 32 040 €/mois).

En T1, le taux global appelé est de 7,87 % (4,72 % employeur, 3,15 % salarié). En T2, il monte à 21,59 % (12,95 % employeur, 8,64 % salarié). Un point souvent sous-estimé : ces taux incluent un taux d’appel de 127 %. Autrement dit, seuls 100 % des cotisations versées génèrent effectivement des points, les 27 % supplémentaires financent les dépenses du régime sans contrepartie en droits individuels pour le cotisant. Le rendement de 7,12 % évoqué plus haut est calculé sur la part qui crée des droits, et non sur le total prélevé sur le bulletin de salaire.

À cela s’ajoutent deux contributions distinctes qui apparaissent sur la fiche de paie mais n’ouvrent aucun droit à pension :

- la CEG (contribution d’équilibre général) : 2,15 % sur T1 (0,86 % salarié / 1,29 % employeur), 2,70 % sur T2 (1,08 % salarié / 1,62 % employeur) ;

- la CET (contribution d’équilibre technique) : 0,35 % sur T1+T2 (0,14 % salarié / 0,21 % employeur), uniquement déclenchée quand le salaire dépasse 1 PMSS.

Ces deux contributions sont à fonds perdus pour le cotisant. Elles financent l’équilibre global du régime sans alimenter le compte de points individuel — un mécanisme qu’il faut connaître pour ne pas confondre, sur un bulletin de salaire, ce qui prépare la pension future et ce qui relève de la solidarité interne au régime.

Comment se calcule votre pension complémentaire en 2026

Vous avez les paramètres en main, reste à les combiner. La formule de pension AGIRC-ARRCO est plus simple que celle de la CNAV — pas de durée d’assurance dans le calcul de base, pas de salaire annuel moyen à reconstituer sur 25 ans. Mais trois coefficients viennent moduler ce résultat de base : décote par trimestres manquants, majorations enfants, et règles de réversion. On déroule maintenant le passage du nombre de points à un montant brut mensuel, et on situe précisément où chacun de ces leviers s’insère.

2.1 La formule de calcul, appliquée à un cadre type avec 7 200 points

La formule officielle s’écrit :

Pension annuelle brute = nombre total de points × valeur de service du point

× (1 − coefficient d'anticipation éventuel)

× (1 + majoration enfants éventuelle)

× (1 ± décote/surcote éventuelle)

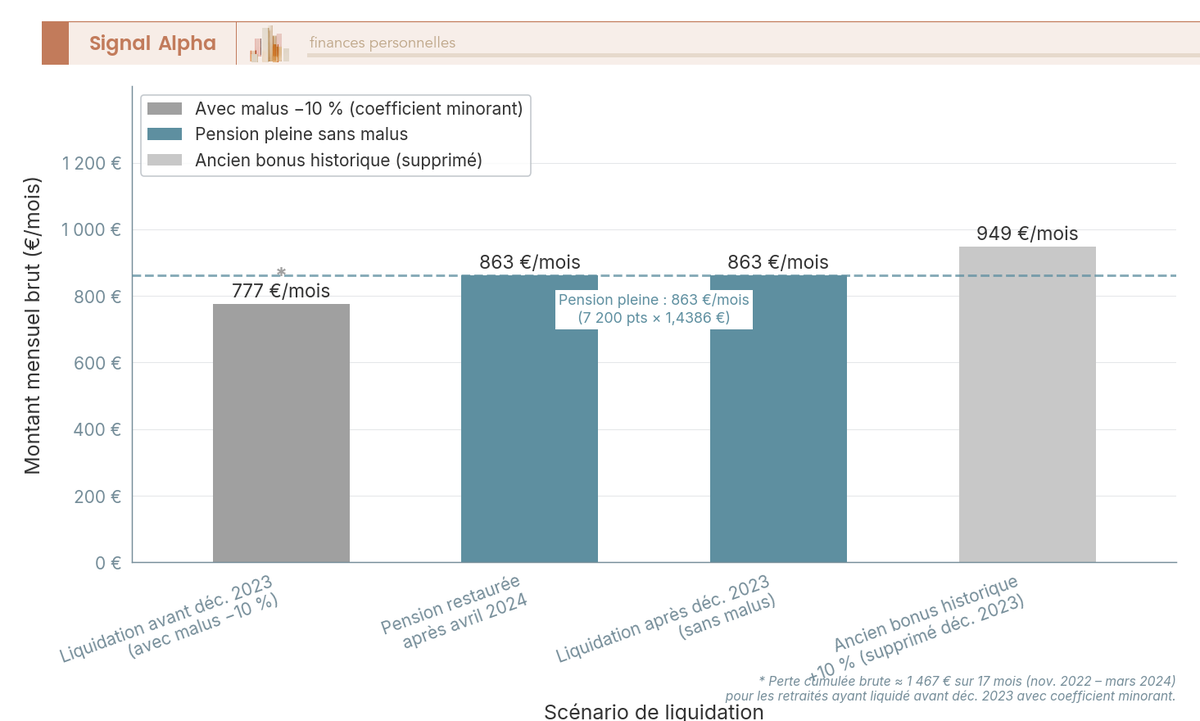

Appliquée à un cadre type de 64 ans avec 7 200 points et carrière complète : 7 200 × 1,4386 € = 10 358 €/an, soit 863 €/mois brut, sans aucun coefficient modulateur. À comparer avec un non-cadre liquidant à 64 ans avec 3 800 points : 3 800 × 1,4386 = 5 467 €/an, soit 456 €/mois brut. Et avec un cadre supérieur ayant cotisé sur T2 toute sa carrière avec 12 500 points : 17 983 €/an, soit 1 499 €/mois brut. Trois profils, un même calcul de base — c’est le stock de points qui fait l’écart.

Le nombre de points est acquis chaque année selon une formule symétrique de celle de la valeur de service : nombre de points = (salaire brut × taux de cotisation × 127 %) / salaire de référence. C’est ici que le gel du salaire de référence à 20,1877 € en 2026 joue son rôle ; la stabilité du prix d’achat évite la dilution du rendement, à condition que le salaire brut suive l’inflation.

Pour lire son propre dossier, deux documents officiels font foi : le RIS (Relevé Individuel de Situation, envoyé tous les 5 ans à partir de 35 ans) et l’EIG (Estimation Indicative Globale, envoyée à 55, 60 puis 65 ans). Les deux sont téléchargeables sur info-retraite.fr. C’est sur le RIS qu’on lit son stock de points cumulés AGIRC-ARRCO et son historique d’acquisition année par année. Les erreurs y sont fréquentes pour les trimestres oubliés (service militaire, chômage non indemnisé, congé maternité, années à l’étranger) ; un point repris en Partie 2 dans les leviers d’optimisation. Pour replacer ce calcul dans une stratégie patrimoniale plus large, voir notre guide pour préparer sa retraite avec PEA, PER ou assurance-vie.

2.2 Décote AGIRC-ARRCO : coefficients d’anticipation et écart avec la CNAV

Liquider sans avoir ses 172 trimestres requis (génération 1965 et après, Circulaire CNAV 2026-07 du 5 mars 2026) déclenche un coefficient d’anticipation côté complémentaire, qui est distinct du coefficient minorant historique évoqué en introduction, et qui sera détaillé en Partie 2. Là où la CNAV applique une décote de 1,25 % par trimestre manquant (plafonnée à 25 % pour 20 trimestres), AGIRC-ARRCO applique des coefficients forfaitaires par tranche annuelle :

| Trimestres manquants | Coefficient AGIRC-ARRCO | Coefficient CNAV équivalent |

|---|---|---|

| 4 (1 an) | 0,96 | 0,95 |

| 8 (2 ans) | 0,92 | 0,90 |

| 12 (3 ans) | 0,88 | 0,85 |

| 16 (4 ans) | 0,84 | 0,80 |

| 20 (5 ans) | 0,78 | 0,75 |

Données à jour — mai 2026.

Deux nuances jouent ici. D’abord, cette décote AGIRC-ARRCO est définitive, à vie, pas un mécanisme temporaire qui s’efface après 3 ans. Pour un cadre de 7 200 points avec 12 trimestres manquants, on retombe sur 7 200 × 1,4386 × 0,88 = 9 116 €/an, soit 760 €/mois au lieu de 863 €/mois, et ce sur la durée totale du versement. Ensuite, au-delà de 16 trimestres manquants, le plafond à 22 % côté complémentaire (coefficient 0,78 pour 20 trimestres) devient moins défavorable que les 25 % côté CNAV. Pour un cadre qui liquide très en anticipation, le ratio « pension AGIRC-ARRCO / pension de base » se redresse donc mécaniquement.

Côté surcote, le régime complémentaire ne fonctionne pas comme la CNAV : pas de majoration en pourcentage par trimestre supplémentaire (la CNAV applique +1,25 %/trimestre au-delà du taux plein, voir notre analyse de la surcote retraite 2026). À la place, chaque trimestre travaillé après le taux plein continue à acheter des points selon le salaire de référence ; le gain est donc proportionnel au salaire encore versé, pas à la pension déjà acquise. Conséquence directe pour vous : prolonger sur un salaire élevé reste mécaniquement plus rentable qu’avec un salaire faible.

2.3 Majorations enfants et réversion : règles spécifiques à AGIRC-ARRCO

Deux mécanismes de majoration coexistent dans le régime complémentaire, avec des règles qui surprennent souvent ceux qui ne lisent que les communications CNAV.

Majorations enfants. La première : 5 % par enfant à charge à la date de liquidation, appliquée sur la totalité des droits, plafonnée à 2 367,48 €/an en 2026. La seconde : 10 % à partir de 3 enfants nés ou élevés, appliquée sur les droits non plafonnés, avec un plafond également fixé à 2 367,48 €/an en 2026. Les deux ne se cumulent pas, c’est la plus avantageuse qui s’applique pour le cotisant concerné par les deux situations. Une différence fiscale qui mérite d’être connue : ces majorations AGIRC-ARRCO sont imposables, contrairement à celles de la CNAV exonérées d’impôt sur le revenu depuis 2014. Sur la déclaration annuelle, elles s’ajoutent donc aux pensions brutes imposables au barème, ce qui peut faire basculer un foyer modeste d’une tranche à l’autre.

Réversion. La pension de réversion AGIRC-ARRCO est fixée à 60 % de la pension du défunt. Pas de plafond de ressources, et c’est une différence majeure avec la CNAV, qui plafonne la réversion à 25 001,60 € de RFR par an pour une personne seule en 2026. En contrepartie, les conditions d’éligibilité sont strictes : seul le mariage ouvre droit à la réversion (le PACS et le concubinage sont exclus), il faut avoir 55 ans révolus (sauf cas d’invalidité ou d’au moins 2 enfants à charge), et le conjoint survivant ne doit pas s’être remarié au moment de la demande. Le remariage ultérieur interrompt définitivement la réversion AGIRC-ARRCO — une règle qu’il vaut mieux connaître avant d’en signer un second.

Vous savez désormais calculer votre pension complémentaire à partir de votre stock de points et anticiper l’effet des coefficients de décote. Mais une interrogation revient en boucle dans les bulletins de pension antérieurs à 2024 : qu’est devenu ce fameux coefficient minorant temporaire de 10 %, instauré en 2019 et que tant de retraités ont vu apparaître sans toujours en comprendre la mécanique ?

Coefficient minorant supprimé et écart CNAV : ce qui a vraiment changé en 2026

Reprenons la question laissée en suspens à la fin de la Partie 1 : ce coefficient minorant temporaire de 10 % n’existe plus, pour personne. Mais sa disparition n’a pas effacé les effets passés, et elle ouvre en parallèle une autre question ; celle de l’écart de revalorisation entre la complémentaire et le régime de base, qui se creuse en 2026 pour la deuxième année consécutive. Vous allez le voir, ces deux changements pèsent ensemble sur les arbitrages de liquidation.

3.1 Coefficient minorant 10 % : supprimé depuis 2023-2024, sans rétroactivité

Le coefficient minorant, instauré par l’ANI du 17 novembre 2017 et entré en vigueur le 1er janvier 2019, a été supprimé par l’ANI du 5 octobre 2023 (avenant n°17, Circulaire AGIRC-ARRCO 2023-11-DRJ). La suppression s’est faite en deux temps : plus aucun malus appliqué aux nouvelles liquidations à compter du 1er décembre 2023, et fin du malus pour les retraités déjà sous régime à compter du 1er avril 2024. En 2026, plus aucun retraité AGIRC-ARRCO ne subit ce coefficient minorant, qu’il liquide cette année ou qu’il l’ait fait avant.

Les bonus historiques ont été retirés dans la foulée. Pour mémoire, le système ancien combinait un malus de 10 % pendant 3 ans pour ceux qui liquidaient l’année du taux plein, et trois paliers de bonus selon la durée du report (+10 % pour 2 ans, +20 % pour 3 ans, +30 % pour 4 ans, chacun pendant 1 an). Toute cette mécanique bonus-malus a disparu ; il ne reste que le coefficient d’anticipation définitif vu en section 2.2, qui relève d’une logique distincte (décote pour trimestres manquants, pas pour absence de report d’un an).

Une nuance importante est la suivante, la suppression n’est pas rétroactive sur les mois subis. Reprenons le cadre type de référence (7 200 points, RFR au-delà de 26 472 €, donc CSG à 8,3 %) qui a liquidé en novembre 2022 ; sa pension brute tombait à 777 €/mois sous malus, contre 863 €/mois sans. Sur les 17 mois subis avant rétablissement en avril 2024, la perte cumulée brute approche 1 467 € ; non récupérable, aucun rattrapage prévu par les textes. Ceux qui ont subi le malus le portent comme une moins-value définitive sur leur historique.

Conséquence directe pour votre décision de liquidation 2026 : plus aucun report d’un an n’est justifié par le seul motif d’éviter le malus AGIRC-ARRCO. Cet argument, qui structurait beaucoup de simulations entre 2019 et 2023, a disparu. Reste à arbitrer sur les seuls critères qui comptent désormais — durée d’assurance, surcote CNAV, accumulation de points par prolongation d’activité — sujet de la section suivante. Pour chiffrer plus finement l’impact net du gel et les leviers de compensation à la baisse de la retraite complémentaire, voir notre analyse dédiée.

3.2 Écart 2026 entre CNAV (+0,9 %) et AGIRC-ARRCO (gel) : un découplage stratégique

Janvier 2026 a marqué un découplage net. La CNAV a revalorisé les pensions de base de +0,9 % au 1er janvier 2026 (Circulaire CNAV 2025/29 du 22/12/2025), tandis qu’AGIRC-ARRCO reste figée à 1,4386 € jusqu’au 31 octobre 2026, sans revalorisation au 1er janvier puisque le calendrier de revalorisation de la complémentaire tombe au 1er novembre, pas au 1er janvier. Pour la deuxième année consécutive, les deux régimes évoluent en ordre dispersé.

L’effet est asymétrique, et c’est là que ça se complique. Pour un cadre type, la pension complémentaire représente 50 à 60 % de la pension totale ; pour un non-cadre, plutôt 25 à 35 %. Quand la composante majoritaire est gelée et la composante minoritaire revalorisée à 0,9 %, le solde net pour un cadre est négatif en pouvoir d’achat : l’inflation prévisionnelle 2026 attendue à +1,7 % par la Banque de France érode davantage que la hausse CNAV ne compense. Le gel pèse plus lourd que la revalorisation ne soulage.

Reste à anticiper la décision du conseil d’administration AGIRC-ARRCO en octobre 2026. Le consensus presse et syndical (UNSA Retraités, Le Particulier) plaide pour une poursuite probable du gel : les réserves préservées à environ 91,2 Md€ ne créent pas de pression d’arbitrage immédiate, la formule de pilotage de l’ANI 2023-2026 reste restrictive (IPC hors tabac − 0,40 point), et aucun signal paritaire d’accord n’a filtré à mi-2026. À l’inverse, deux gels consécutifs face à une inflation prévisionnelle à +1,7 % ouvrent la porte à une revalorisation modeste sous pression du débat public — scénario minoritaire mais pas exclu. Aucun chiffre officiel n’est engagé à ce stade.

Conséquence pour les actifs proches de la liquidation : le report d’un an supplémentaire n’a plus de gain mécanique côté complémentaire, puisque le bonus +10 % a disparu en même temps que le malus. Le seul gain résiduel d’un report vient désormais de deux sources distinctes — la surcote CNAV à +1,25 % par trimestre cotisé après le taux plein, et l’accumulation continue de points AGIRC-ARRCO via la prolongation d’activité salariée. Aucun de ces deux leviers n’est trivial à arbitrer ; le H2 suivant les chiffre. Le détail régime par régime figure dans notre tableau récapitulatif des coefficients de revalorisation des retraites en 2026.

Optimiser et liquider sa pension AGIRC-ARRCO en 2026

L’évaluation faite, place à l’action. Deux questions concentrent l’essentiel des arbitrages : quand liquider concrètement en 2026, et quels leviers actionner pour combler le décrochage de la complémentaire que les deux H3 précédents ont mis en évidence. Les paramètres d’âge, de durée d’assurance et de cumul emploi-retraite ont tous bougé récemment ; mieux vaut repartir des règles 2026 plutôt que des réflexes anciens.

4.1 Quand liquider votre AGIRC-ARRCO en 2026 : l’arbre de décision

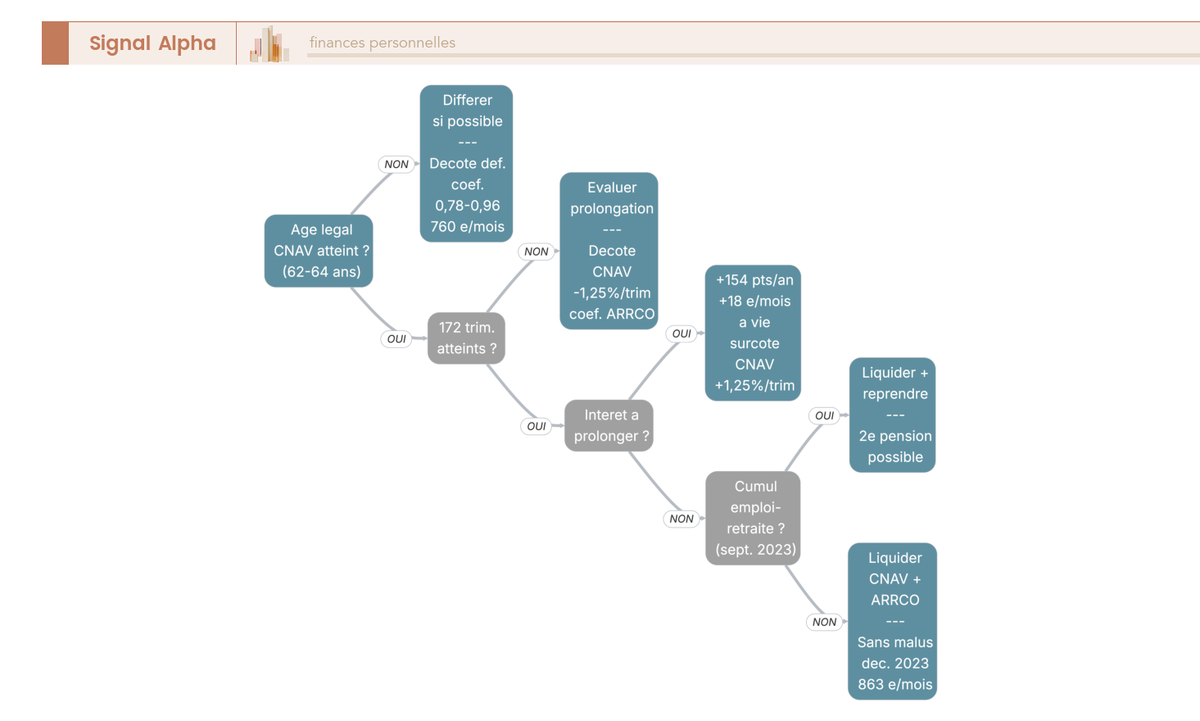

Trois questions structurent l’arbitrage de liquidation, et il faut les poser dans cet ordre.

Première question : avez-vous atteint l’âge légal CNAV 2026 ? L’âge légal est gelé à 62 ans et 9 mois pour les générations 1964 et premier trimestre 1965. Il monte progressivement d’un trimestre par génération entre avril 1965 et décembre 1968, puis se fixe à 64 ans à partir de la génération 1969 (Circulaire CNAV 2026-07 du 5 mars 2026). Si vous liquidez avant cet âge, le coefficient d’anticipation AGIRC-ARRCO de la section 2.2 s’applique — et il est définitif à vie.

Deuxième question : avez-vous vos 172 trimestres ? C’est la durée d’assurance requise pour le taux plein à partir de la génération 1965. Une nuance technique pour les nés en 1965 : 170 trimestres pour ceux nés entre janvier et mars 1965, 171 trimestres pour ceux nés entre avril et décembre 1965, 172 trimestres à partir de 1966. Si la durée n’est pas atteinte, la décote CNAV (−1,25 % par trimestre, plafonnée à 25 %) se cumule au coefficient d’anticipation AGIRC-ARRCO. Les deux décotes sont indépendantes.

Troisième question : avez-vous intérêt à prolonger ? L’arbitrage se chiffre. Une année supplémentaire à 50 000 € brut de salaire ajoute environ 154 points à votre stock AGIRC-ARRCO — soit 154 × 1,4386 = +221 €/an brut, à vie, ce qui revient à environ +18 €/mois supplémentaires sur la complémentaire. À cumuler avec la surcote CNAV de +1,25 % par trimestre cotisé après le taux plein, qui produit un gain proportionnel à la pension de base. Au-delà de 4 ans de prolongation, on ajoute typiquement 70 à 90 €/mois bruts à la complémentaire seule — sans compter la surcote CNAV qui se calcule indépendamment.

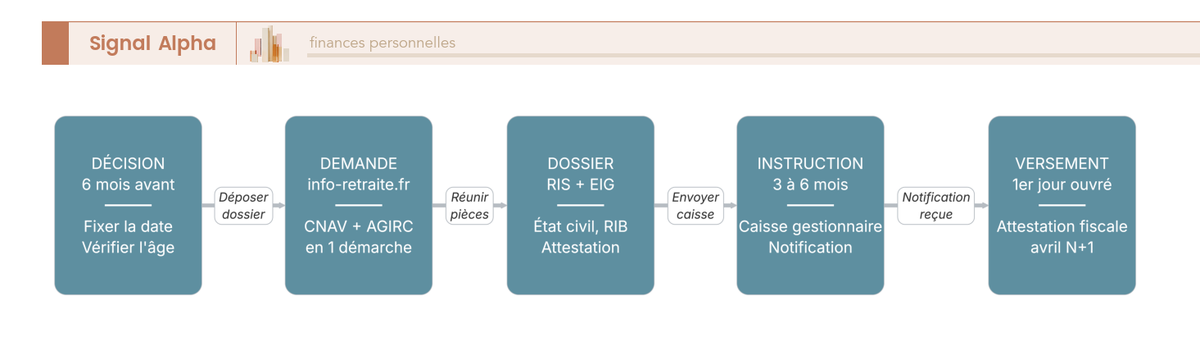

Astuce 2026 : avec la suppression du coefficient minorant traitée en section 3.1, la liquidation simultanée CNAV + AGIRC-ARRCO est désormais neutre côté complémentaire. Plus aucune raison de désynchroniser les deux régimes. La démarche pratique passe par la demande unique de retraite sur info-retraite.fr, à déposer 6 mois avant la date de départ souhaitée — le portail centralise les régimes et évite les délais d’instruction parallèles non synchronisés qui faisaient perdre un ou deux mois quand on liquidait régime par régime.

4.2 Leviers d’optimisation 2026 : carrière, prolongation, PER, cumul emploi-retraite

Quatre leviers structurent l’optimisation en 2026, et ils ne se valent pas tous selon le profil.

Levier 1 — vérifier et corriger son RIS. Tous les 5 ans à partir de 35 ans, le RIS est envoyé automatiquement via info-retraite.fr. Les erreurs les plus fréquentes que l’on retrouve dans la pratique : trimestres oubliés pour service militaire, périodes de chômage non indemnisé, congé maternité, années à l’étranger. L’instruction d’une contestation prend 6 à 12 mois ; plus la demande est tardive, plus les pièces justificatives (bulletins de salaire, attestations Pôle Emploi/France Travail) sont difficiles à reconstituer. Une vérification systématique tous les 5 ans coûte un après-midi et peut sauver plusieurs trimestres.

Levier 2 — prolonger d’un an. Reprenons les chiffres ci-dessus : +154 points pour 50 000 € de salaire brut, soit +221 €/an brut à vie sur la complémentaire (+18 €/mois). À comparer avec la surcote CNAV de +1,25 % par trimestre. Pour un cadre dont la CNAV vaut 1 800 €/mois bruts à plein, 4 trimestres de surcote ajoutent 90 €/mois bruts côté CNAV ; et la prolongation sur 1 an cumule donc autour de +108 €/mois bruts à vie sur les deux régimes combinés, à condition que le salaire prolongé reste à 50 k€.

Levier 3 — racheter des trimestres (option Fillon). Le rachat agit uniquement sur la CNAV et ne crée aucun point AGIRC-ARRCO — l’arbitrage est entièrement à analyser côté régime de base. Son intérêt principal vient du levier fiscal : le rachat est déductible du revenu imposable, ce qui le rend particulièrement attractif à TMI 30 % et 41 %, beaucoup moins à TMI 11 %. Ce n’est pas un levier de complémentaire, c’est un levier fiscal qui se paie en trimestres CNAV.

Levier 4 — utiliser le PER comme complément, pas comme substitut. Le PER est une enveloppe d’épargne par capitalisation qui ne remplace pas AGIRC-ARRCO mais peut compléter le décrochage de la complémentaire. Plafond fiscal 2026 : 10 % des revenus pro nets, avec un plancher à 4 806 € (10 % du PASS) et un plafond à 38 448 € pour les salariés (10 % de 8 PASS). Le rendement fiscal est immédiat à TMI ≥ 30 % ; beaucoup moins à TMI 11 % où l’avantage à l’entrée se dilue souvent à la sortie. À considérer comme un complément de capitalisation qui vient s’ajouter à la répartition AGIRC-ARRCO, jamais comme une substitution.

Note de Henri

quand on suit la politique monétaire, on comprend que ces deux gels successifs sur la complémentaire ne sont pas un accident : la formule ANI 2023-2026 est restrictive par construction, et l’écart avec la CNAV indexée sur l’inflation va structurellement s’élargir tant que les réserves AGIRC-ARRCO ne sont pas mobilisées. Pour un cadre, miser uniquement sur la complémentaire pour préserver le pouvoir d’achat me semble être une stratégie qui ignore la dynamique macro de la décennie.

Un mot sur le cumul emploi-retraite générateur de droits, actif depuis le 1er septembre 2023 (réforme Borne). Un retraité qui reprend une activité après avoir liquidé toutes ses pensions à taux plein peut désormais constituer une seconde pension, alors qu’auparavant la cotisation était à fonds perdus. Un bémol pour 2026 : des ajustements LFSS sont évoqués pour les pensions liquidées à compter du 1er septembre 2026, avec une suspension possible du caractère générateur de droits. À vérifier impérativement au moment de la liquidation, car le cadre peut basculer entre la décision et la prise d’effet.

| Paramètre 2026 | Valeur | Référence |

|---|---|---|

| Valeur de service du point | 1,4386 € | Gel jusqu’au 31 oct. 2026 |

| Salaire de référence (prix d’achat) | 20,1877 € | Stable vs 2025 |

| Rendement instantané | 7,12 % | Calcul direct |

| PMSS 2026 | 4 005 €/mois | BOSS 21/10/2025 |

| Coefficient minorant temporaire | Supprimé | Depuis avril 2024 (tous) |

| Réversion | 60 %, 55 ans, mariage uniquement | Sans plafond ressources |

| Revalorisation CNAV 1er janvier 2026 | +0,9 % | Circulaire CNAV 2025/29 |

| Plafond abattement IR retraités | 4 439 € (foyer fiscal) | Revenus 2025 |

| Téléphone AGIRC-ARRCO | 0 970 660 660 (non surtaxé) | — |

| Adresse siège | 16-18 rue Jules César, 75592 Paris cedex 12 | — |

| Attestation fiscale | début avril 2026 | Espace personnel |

Données à jour — mai 2026.

| Critère | AGIRC-ARRCO | PER individuel |

|---|---|---|

| Nature | Régime obligatoire par répartition | Enveloppe d’épargne par capitalisation |

| Cotisations | Prélevées d’office sur salaire | Versements volontaires |

| Avantage fiscal entrée | Via salaire net imposable | Déductible du revenu imposable, plafond 10 % revenus pro (4 806 € à 38 448 €) |

| Sortie | Rente viagère | Capital, rente, ou mixte |

| Frais | Aucun (système public) | 0,5 % à 2 % par an selon contrat |

| Liquidité avant retraite | Aucune | Cas de déblocage limités (RP, décès, invalidité, fin chômage, surendettement) |

Données à jour — mai 2026.

En ce qui concerne le calendrier opérationnel : la pension AGIRC-ARRCO est versée mensuellement, le 1er jour ouvré du mois, à terme à échoir (donc en début de mois pour le mois en cours). Le premier versement 2026 est tombé le vendredi 2 janvier 2026, le suivant le 2 février, le 2 mars, puis le 1er avril. L’attestation fiscale récapitulant les revenus 2025 est mise à disposition début avril 2026 sur l’espace personnel, pas en février comme certains anciens calendriers le laissaient entendre. Pour toute question, le 0 970 660 660 (numéro non surtaxé) est l’entrée principale, à compléter par la caisse gestionnaire qui figure sur le bulletin de pension (Malakoff Humanis, AG2R La Mondiale, Klesia, Apicil et autres caisses listées sur agirc-arrco.fr). Pour choisir un PER de capitalisation en complément, voir notre comparatif PER individuel 2026 selon votre profil.

Conclusion

La pension agirc arrco 2026 tient finalement sur trois constats simples. Le socle paramétrique est figé : valeur de service à 1,4386 €, salaire de référence à 20,1877 €, rendement instantané à 7,12 %, et c’est le deuxième gel consécutif faute d’accord paritaire. Le coefficient minorant temporaire de 10 % a disparu pour tous depuis avril 2024, sans rétroactivité sur les mois subis ; pour ceux qui l’ont supporté, la perte reste définitive. Et l’écart de revalorisation 2026 entre la CNAV (+0,9 %) et la complémentaire (gel) creuse mécaniquement le pouvoir d’achat des cadres, dont la complémentaire pèse 50 à 60 % de la pension totale.

Côté arbitrage, deux vieux réflexes méritent d’être rangés au placard. Reporter d’un an pour éviter le malus n’a plus aucun sens, puisque le malus n’existe plus. Désynchroniser CNAV et AGIRC-ARRCO ne se justifie pas davantage, et la demande unique sur info-retraite.fr reste de loin la voie la plus propre. Restent les leviers qui pèsent vraiment en 2026 : vérifier son RIS tous les 5 ans, prolonger un an quand le salaire le justifie, racheter des trimestres uniquement à TMI ≥ 30 %, et utiliser le PER comme complément de capitalisation, jamais comme substitut.

Pour creuser les sujets connexes, on peut prolonger la lecture avec rente, capital ou option mixte au moment de la liquidation, construire un plan d’épargne retraite à long terme, et la bascule pension d’invalidité vers retraite à 62 ans et 9 mois pour les profils concernés.

FAQ – AGIRC-ARRCO 2026

Quelle est la valeur du point AGIRC-ARRCO en 2026 ?

La valeur de service du point AGIRC-ARRCO est gelée à 1,4386 € pour la période du 1er novembre 2025 au 31 octobre 2026, par décision du conseil d’administration du 17 octobre 2025, faute d’accord paritaire. Ce paramètre est le multiplicateur direct de votre stock de points : un retraité avec 7 200 points cumulés perçoit ainsi 10 358 € bruts par an, soit 863 € bruts par mois. Le mécanisme de plancher intégré au régime empêche toute baisse de cette valeur. Mais avec une inflation 2026 attendue à +1,7 % (Banque de France), deux gels consécutifs creusent un décrochage réel de pouvoir d’achat pour les retraités du privé.

Est-ce que l’AGIRC-ARRCO va augmenter en 2026 ?

Non au 1er janvier 2026 : le calendrier de revalorisation de la complémentaire tombe au 1er novembre, pas en janvier. Pour le 1er novembre 2026, le consensus presse et syndical (UNSA Retraités, Le Particulier) plaide pour une poursuite probable du gel, car les réserves du régime restent préservées à environ 91,2 Md€ et la formule de l’ANI 2023-2026 est restrictive (IPC hors tabac minus 0,40 point). Aucun chiffre n’est officiellement engagé à ce stade. La CNAV (régime de base), elle, a revalorisé les pensions de +0,9 % au 1er janvier 2026. Pour le détail de cet écart entre les deux régimes, voir augmentation retraite 2026 : CNAV +0,9 % vs AGIRC-ARRCO gelée à 0 %.

Le coefficient minorant de 10 % s’applique-t-il encore en 2026 ?

Non. Ce coefficient minorant temporaire, instauré en janvier 2019, a été supprimé par l’ANI du 5 octobre 2023 : en deux temps, d’abord pour les nouvelles liquidations à compter du 1er décembre 2023, puis pour les retraités déjà sous malus à compter du 1er avril 2024. En 2026, plus aucun retraité AGIRC-ARRCO ne subit ce coefficient minorant. En revanche, la suppression n’est pas rétroactive sur les mois déjà subis avant avril 2024 : les pertes cumulées de cette période restent définitives. Pour la décision de liquidation 2026, cela signifie qu’il n’est plus nécessaire de reporter d’un an pour éviter le malus. Le détail de l’impact net est dans baisse retraite complémentaire AGIRC-ARRCO 2026.

Comment se calcule la pension AGIRC-ARRCO ?

La formule est directe : pension annuelle brute = nombre total de points multiplié par la valeur de service du point (1,4386 € en 2026), le résultat étant ajusté par un éventuel coefficient d’anticipation (si vous liquidez avec des trimestres manquants), une majoration enfants et, le cas échéant, une décote ou surcote. Pour un cadre de 64 ans avec 7 200 points et carrière complète, cela donne 7 200 × 1,4386 € = 10 358 €/an, soit 863 €/mois brut. Le nombre de points s’acquiert chaque année selon votre salaire brut et le salaire de référence 2026 (20,1877 €). Les périodes manquantes dans votre Relevé Individuel de Situation (RIS), accessible sur info-retraite.fr, sont à contester le plus tôt possible.

Quelles sont les dates de versement AGIRC-ARRCO en 2026 ?

La pension complémentaire est versée mensuellement, à terme à échoir, le 1er jour ouvré de chaque mois. En 2026, les principales échéances sont : vendredi 2 janvier, lundi 2 février, lundi 2 mars, mercredi 1er avril, lundi 4 mai, lundi 1er juin. La suite du calendrier suit la même logique de premier jour ouvré mensuel. Les dates exactes peuvent varier marginalement selon la caisse gestionnaire (Malakoff Humanis, AG2R La Mondiale, Klesia, Apicil, etc.) : à vérifier sur votre espace personnel sur agirc-arrco.fr.

Quand est disponible l’attestation fiscale AGIRC-ARRCO 2026 ?

L’attestation fiscale récapitulant les revenus 2025 est disponible à partir de début avril 2026 sur l’espace personnel agirc-arrco.fr, et non en février comme d’anciens calendriers pouvaient le laisser entendre. Ce document récapitule le total brut imposable, la CSG déductible (6,8 %), la CSG non déductible et la CRDS. Il est utile pour vérifier le pré-remplissage de votre déclaration de revenus (cases 1AS ou 1BS). En cas de doute sur votre régime, le numéro unique 0 970 660 660 (non surtaxé, lundi-vendredi 8h30-18h) vous redirige vers votre caisse gestionnaire.

Comment accéder à mon compte personnel AGIRC-ARRCO en 2026 ?

L’espace personnel est accessible via deux portails. Le premier est www.agirc-arrco.fr, rubrique « Espace personnel » : il donne accès à vos bulletins de pension, à l’attestation fiscale et aux coordonnées de votre caisse gestionnaire. Le second est info-retraite.fr, qui regroupe tous vos régimes (CNAV, AGIRC-ARRCO et autres) en un seul tableau de bord. Dans les deux cas, la connexion s’effectue avec FranceConnect (compte Ameli, impôts.gouv.fr, etc.) ou un identifiant personnel créé directement sur le portail. Pour les actifs, info-retraite.fr permet aussi de consulter le Relevé Individuel de Situation et de simuler la pension via « Mon estimation retraite ».

Quel est le numéro de téléphone et l’adresse AGIRC-ARRCO en 2026 ?

Le numéro d’information unique est le 0 970 660 660, non surtaxé (prix d’un appel local), joignable du lundi au vendredi de 8h30 à 18h sans interruption (hors jours fériés). Ce numéro redirige vers la caisse gestionnaire compétente selon votre dossier (Malakoff Humanis, AG2R La Mondiale, Klesia, Apicil, etc.). Pour un courrier ou une démarche administrative, l’adresse du siège AGIRC-ARRCO est : 16-18 rue Jules César, 75592 Paris Cedex 12. Pensez à indiquer votre numéro de sécurité sociale et votre caisse gestionnaire pour accélérer le traitement.

Quand a lieu le versement AGIRC-ARRCO de janvier 2026 et quel est le calendrier complet ?

Le versement de janvier 2026 a lieu le vendredi 2 janvier 2026 (le 1er janvier étant férié). Pour l’ensemble de l’année, les pensions sont versées le 1er jour ouvré de chaque mois : 2 février (lundi), 2 mars (lundi), 1er avril (mercredi), 4 mai (lundi), 1er juin (lundi), 1er juillet (mercredi), 3 août (lundi), 1er septembre (mardi), 1er octobre (jeudi), 2 novembre (lundi), 1er décembre (mardi). Ces dates peuvent varier marginalement selon la caisse gestionnaire ; à vérifier sur votre espace personnel agirc-arrco.fr.