Dernière mise à jour : mai 2026

Vous tapez « ILAT 2026 » dans Google et vous tombez sur trois résultats INSEE qui se contentent d’afficher la dernière valeur, sans vous dire comment l’appliquer à votre bail, sur quel trimestre vous caler, ni même si vous avez choisi le bon indice pour votre cabinet, vos bureaux ou votre plateforme logistique. Et la question est tout sauf théorique cette année : avec une variation annuelle glissante de −0,06 % au T4 2025 publiée le 24 mars 2026, l’indice ILAT a quasiment cessé de progresser. Pour les baux dont l’indice de base est postérieur à fin 2024, la révision indexée 2026 peut aboutir à un loyer stable, voire en très légère baisse, alors que beaucoup de bailleurs et de locataires raisonnent encore avec les réflexes de 2022-2023, quand l’ILAT culminait au-delà de +5 %. Sans cadre de lecture clair, on signe ou on accepte des clauses qui coûtent cher pendant neuf ans.

Ce guide vous donne les valeurs ILAT trimestrielles 2024-2026, la formule de révision avec un exemple chiffré, et l’arbitrage entre ILAT, ILC et ICC selon votre activité. Vous y trouverez aussi les clauses à proscrire en 2026 et les erreurs procédurales qui font perdre un rappel d’arriérés.

1. ILAT 2026 : définition, valeurs trimestrielles et calendrier INSEE

Vous savez déjà que l’ILAT a quasiment cessé de progresser fin 2025, et pourtant beaucoup de baux raisonnent encore avec les réflexes hérités de la séquence 2022-2023. Pour corriger ce décalage, nous devons d’abord clarifier le vocabulaire : ce que mesure cet indice, comment l’INSEE le construit, et selon quel calendrier il tombe. Sans ces fondamentaux, le tableau des valeurs et la formule de révision restent illisibles. On commence donc par là, avant de lire ensemble les valeurs trimestrielles 2024-2025.

1.1 Ce qu’est l’ILAT et quand l’INSEE le publie (base 100 = T1 2010)

L’indice ilat, c’est l’Indice des Loyers des Activités Tertiaires, publié chaque trimestre par l’INSEE pour réviser les loyers des baux qui portent sur des locaux affectés à des activités tertiaires non commerciales : bureaux, sièges sociaux, cabinets de professions libérales, plateformes logistiques. Il a été créé par le décret n° 2011-2028 du 29 décembre 2011, et le cadre juridique de la clause d’indexation qui s’y rattache repose sur les articles L112-1 et L112-2 du Code monétaire et financier. Ces textes exigent un lien direct entre l’indice retenu et l’objet du bail, sous peine de voir la clause réputée non écrite.

Sa composition est un compromis entre trois forces économiques. L’indice combine en pondération 50 % d’IPC hors tabac et hors loyers, 25 % d’ICC (l’indice du coût de la construction) et 25 % de PIB en valeur lissé sur plusieurs trimestres. On y retrouve donc à la fois l’inflation générale qui pèse sur le pouvoir d’achat du locataire, le coût de construction qui sert de proxy à la valeur d’usage du bien, et l’activité économique lissée pour absorber les chocs de court terme. Cette diversification explique pourquoi l’ILAT est structurellement moins volatil que l’ICC pris isolément.

La base 100 est calée sur le 1er trimestre 2010. Chaque valeur publiée s’interprète donc en pourcentage par rapport à ce point de référence ; un ILAT à 137,21 au T4 2025 signifie que le panier mesuré a progressé de 37,21 % depuis le T1 2010. Une nuance utile à garder en tête pour la suite, c’est que l’ILAT et l’ILC n’ont pas la même base de calcul (T1 2010 pour l’ILAT, T1 2008 pour l’ILC), ce qui les rend non comparables en niveau ; seules leurs dynamiques peuvent être confrontées.

L »INSEE publie chaque trimestre la nouvelle valeur ILAT à la fin du troisième mois suivant le trimestre de référence, soit un décalage observé de 75 à 90 jours. Les dates effectives 2025-2026 le confirment : T1 2025 publié le 02/07/2025, T2 2025 le 23/09/2025, T3 2025 le 16/12/2025, T4 2025 le 24/03/2026. La donnée fait foi à compter de cette publication officielle, aucune valeur provisoire n’est diffusée auparavant. Au 10 mai 2026, la dernière valeur connue est donc celle du T4 2025, et la prochaine publication, attendue fin juin 2026, portera sur l’ilat 1er trimestre 2026 ; il n’existe pas de chiffre officiel pour ce trimestre à ce jour. Le calendrier prospectif détaillé est consultable sur insee.fr/fr/information/2410173.

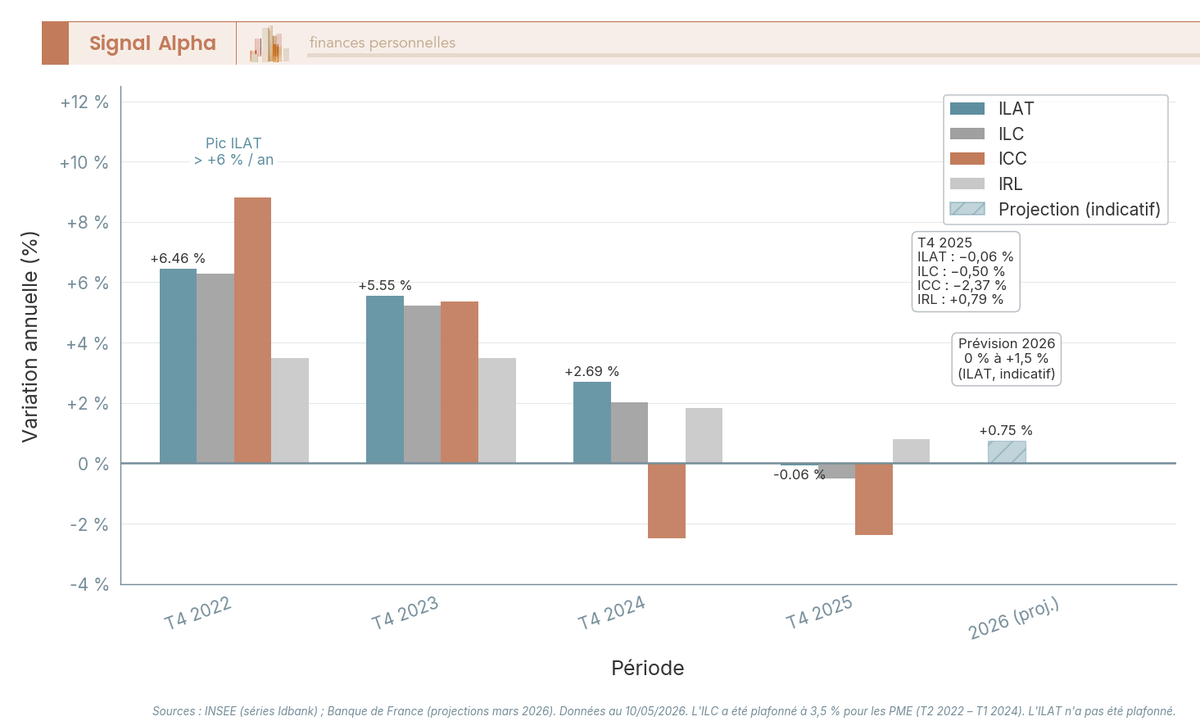

1.2 Valeurs ILAT 2024-2025 et signal désinflationniste

Le vocabulaire est désormais en place. Reste à regarder ce que les chiffres racontent, et ils racontent une histoire assez nette : celle de la désinflation française.

| Trimestre | Valeur ILAT (base 100 = T1 2010) | Variation sur 1 an |

|---|---|---|

| T1 2024 | 135,13 | +5,09 % |

| T2 2024 | 136,45 | +4,45 % |

| T3 2024 | 137,12 | +3,76 % |

| T4 2024 | 137,29 | +2,69 % |

| T1 2025 | 137,29 | +1,60 % |

| T2 2025 | 137,15 | +0,51 % |

| T3 2025 | 137,07 | −0,04 % |

| T4 2025 | 137,21 | −0,06 % |

Données à jour — mai 2026.

La trajectoire ne laisse aucune ambiguïté : on part d’un pic à +5,09 % au T1 2024 pour atterrir à −0,06 % au T4 2025. L’ILAT a quasiment cessé de progresser au cours de l’ilat 2025, et les T3 et T4 affichent même une variation annuelle glissante très légèrement négative. L’explication tient en trois lignes : la composante IPC se modère franchement à mesure que l’inflation française recule, l’ICC se replie sensiblement (−2,37 % au T4 2025) sous l’effet du tassement des coûts de matériaux et du recul des permis de construire, et seul le PIB en valeur progresse encore modestement.

Pour vous, cela change concrètement la lecture d’une révision indexée. Une clause portant sur la fin 2025 peut désormais aboutir à un loyer stable, voire en très légère baisse, selon l’indice de base retenu — exactement l’inverse du réflexe acquis pendant la séquence 2022-2023, où un bail signé au mauvais trimestre pouvait grimper de plus de 6 % par an. Pour les baux signés avec un indice de base postérieur à fin 2024, la révision 2026 risque de produire une variation quasi-nulle, voire négative.

Pour replacer ce mouvement dans la durée, le repère décennal est utile : l’ILAT du T1 2015 valait 107,69 contre 137,29 au T1 2025, soit une progression cumulée d’environ +27,5 % sur 10 ans, autrement dit une moyenne annuelle proche de +2,5 %. Cette trajectoire reste nettement plus modérée que celle de l’ICC sur la même période, et c’est précisément cette modération relative qui fait de l’ILAT un indice plus prévisible pour le tertiaire que ne l’est l’ICC pour le commerce. Le sujet de l’allocation immobilière dans son ensemble — détention directe de murs, SCPI, foncières cotées — sort du périmètre de ce guide ; pour qui veut comparer ces véhicules, on a détaillé le sujet dans pierre papier 2026 : SCPI, OPCI, foncières cotées et crowdfunding immobilier comparés.

2. Quels baux relèvent de l’ILAT en 2026 (et lesquels n’en relèvent pas)

Connaître la valeur de l’ILAT ne vous servira à rien si votre bail relève en réalité d’un autre indice. La question d’attribution se pose dès la signature et revient à chaque révision, parce qu’un indice mal choisi expose le bailleur à un risque de requalification que la jurisprudence tranche systématiquement en faveur du locataire. On commence par les activités couvertes et exclues, avant de basculer sur la grille pratique par profession qui permet une vérification immédiate.

2.1 Activités couvertes par l’ILAT et activités exclues

L’ILAT couvre l’ensemble des baux signés pour des activités tertiaires non commerciales et non artisanales. Le décret de 2011 ne livre pas de liste exhaustive, il définit le champ par soustraction, en désignant tout ce qui n’entre ni dans l’ILC ni dans l’IRL ni dans l’indice des fermages. Concrètement, on retrouve sous l’ILAT les bureaux et sièges sociaux d’entreprises de services (assurance, conseil, ingénierie, informatique, communication, ressources humaines), les cabinets de professions libérales (médecins, avocats, experts-comptables, architectes, notaires, géomètres, vétérinaires), les plateformes logistiques et entrepôts, ainsi que les locaux occupés par les organismes de recherche, fondations et associations à activité tertiaire.

Le cas des data centers mérite une mention à part, parce qu’aucun texte officiel ni jurisprudence publiée en 2025-2026 ne tranche explicitement leur classement. Les sources spécialisées (Legalstart, Arthur Loyd) les rattachent majoritairement à l’ILAT, au motif qu’il s’agit d’un service technique destiné à des entreprises plutôt que d’un commerce ou d’un local industriel. Ce flou n’a d’importance que si la clause d’indexation est silencieuse : un bail qui mentionne expressément l’ILAT verrouille la question, indépendamment de toute classification théorique.

À l’inverse, trois grandes catégories sont expressément exclues du champ ILAT. Le commerce de détail et l’artisanat relèvent de l’ILC (Indice des Loyers Commerciaux), créé par la loi LME du 4 août 2008 ; la location nue à usage d’habitation relève de l’IRL (Indice de Référence des Loyers), visé à l’article 17-1 de la loi du 6 juillet 1989 ; les baux ruraux relèvent enfin de l’indice national des fermages, fixé chaque année par arrêté du ministère chargé de l’Agriculture.

Reste la question des activités mixtes : un cabinet médical doublé d’une parapharmacie, une boulangerie avec laboratoire de production, un local hybride commerce-bureaux. La pratique notariale 2025-2026 retient le critère de l’activité principale, déjà mobilisé en matière de bail commercial classique, et aucune jurisprudence 2026 publiée ne renouvelle cette règle. Sur ce type de configuration, la sécurité juridique passe presque toujours par une clause d’indexation expresse qui désigne nommément l’indice retenu, ce qui ferme la porte à toute discussion ultérieure sur l’indice par défaut applicable. C’est aussi le réflexe à adopter pour un data center, justement parce que le rattachement à l’indice ilat 2026 y est majoritaire mais non garanti par texte.

2.2 Cas particuliers : quel indice selon l’activité du locataire

La logique d’attribution étant assimilée, le tableau ci-dessous vous permet de vérifier en quelques secondes si l’indice contractuel correspond bien à l’activité réellement exercée par le locataire.

| Locataire | Activité | Indice applicable |

|---|---|---|

| Cabinet médical | Profession libérale | ILAT |

| Cabinet d’avocats | Profession libérale | ILAT |

| Cabinet d’experts-comptables | Profession libérale | ILAT |

| Architecte | Profession libérale | ILAT |

| Restaurant | Commerce | ILC |

| Magasin de prêt-à-porter | Commerce | ILC |

| Entrepôt logistique | Service tertiaire | ILAT |

| Société de conseil | Bureau tertiaire | ILAT |

| Boulangerie-pâtisserie | Artisanat / commerce | ILC |

Données à jour — mai 2026.

Le réflexe que recommandent les sources notariales 2025-2026 tient en une phrase : vérifier systématiquement la concordance entre l’activité réellement exercée et l’indice contractuel. Un bail signé pour un cabinet médical avec mention ILC est requalifiable, et tout litige sur la révision se résoudra en faveur du locataire ; l’inverse est tout aussi vrai pour un restaurant indexé sur l’ILAT. C’est la première étape de tout audit de bail tertiaire, avant même d’aborder la question du calcul ou de la notification. Cette logique d’attribution rejoint celle qui s’applique au reste de l’allocation immobilière indirecte ; pour qui détient des parts via des véhicules collectifs et veut comparer rendements, frais et profils, on a détaillé le sujet dans comparatif des 8 meilleures SCPI en 2026 : rendement, frais, TOF et profil investisseur.

Vous savez désormais identifier l’indice qui s’applique à votre bail. La vraie question pratique commence là : connaître l’indice ne suffit pas, encore faut-il traduire la valeur publiée en euros sur la prochaine quittance. De combien le loyer peut-il monter, ou baisser, en 2026, et quel régime de révision activer entre la clause d’indexation contractuelle et la révision triennale légale ? La suite détaille la formule de calcul, le plafonnement L145-38 et la procédure de notification qui conditionne le rappel d’arriérés.

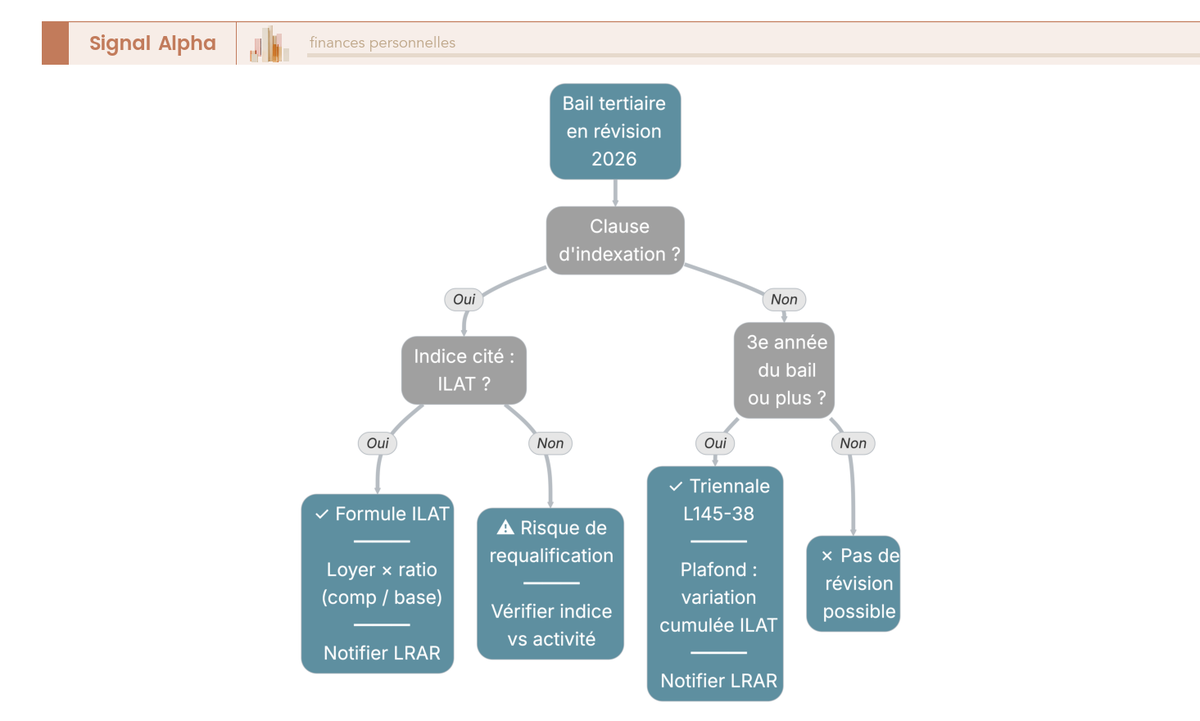

3. Réviser un loyer ILAT en 2026 : clause d’indexation, révision triennale et formule de calcul

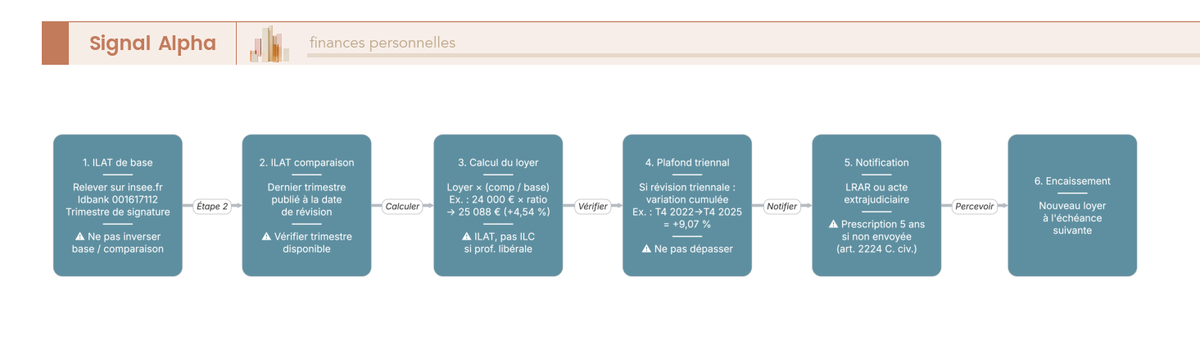

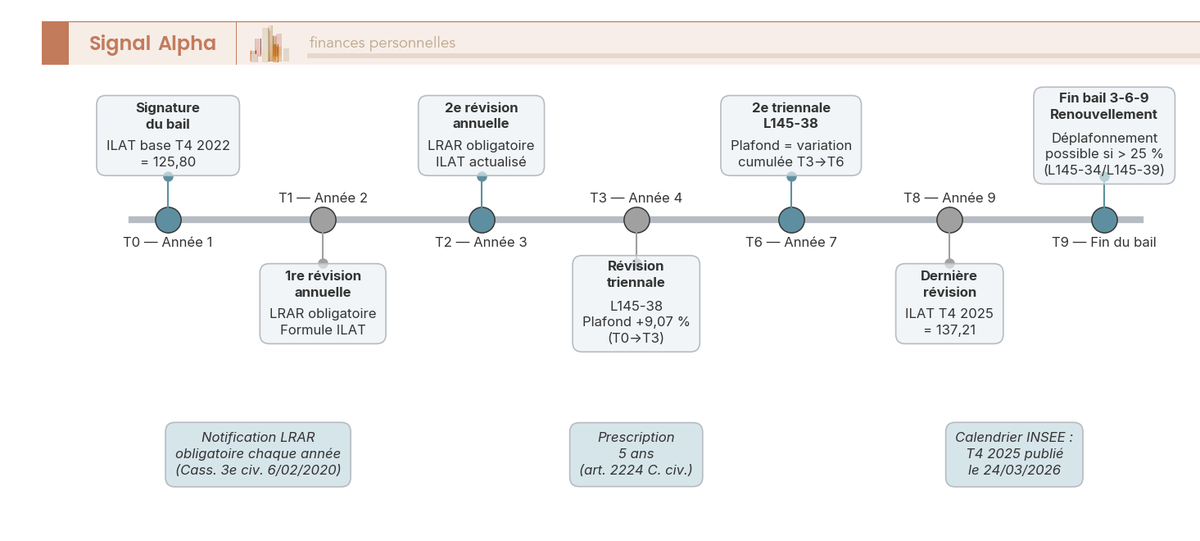

Vous savez quel indice s’applique à votre bail. La partie pratique commence ici, parce qu’il faut désormais traduire les 137,21 du T4 2025 en euros sur le bordereau du mois prochain. Deux régimes coexistent en droit français, la clause d’indexation contractuelle et la révision triennale légale de l’article L145-38, et la procédure de notification conditionne le rappel des arriérés. On entre directement dans la formule, puis on contraste les deux régimes, avant de finir sur le réflexe LRAR qui sauve la créance.

3.1 Clause d’indexation : formule, exemple chiffré et clauses à éviter

Le mécanisme le plus courant en bail tertiaire reste la clause d’indexation insérée à la signature, qui fait jouer la révision automatiquement à chaque date anniversaire. Pour qu’elle soit valable et exécutable sans contestation, elle doit mentionner cinq éléments précis, c’est-à-dire l’ILAT explicitement comme indice de référence, l’indice de base avec son trimestre, l’indice de comparaison, la périodicité et la formule. S’il manque l’un de ces éléments, vous vous exposez à une discussion sur la portée exacte de la clause au premier litige.

La formule standard tient en une ligne : Nouveau loyer = Loyer actuel × (ILAT comparaison / ILAT base). L’ILAT de comparaison va au numérateur, l’ILAT de base au dénominateur. Inverser le ratio est l’erreur classique sur les calculs maison, et elle produit mécaniquement un résultat aberrant, c’est-à-dire un loyer qui baisse quand l’indice monte, ou l’inverse.

Prenons un cas concret : un loyer de bureau de 24 000 € HT/an signé au T1 2024 avec ILAT base T4 2023 = 131,33, révisé au T4 2024 avec ILAT comparaison = 137,29. Le nouveau loyer s’établit à 24 000 × (137,29 / 131,33) = 25 088,46 € HT/an, soit +1 088,46 €/an ou +4,54 %.

Le même calcul, appliqué à un bail signé à fin 2024, raconte une histoire inverse. Loyer signé T4 2024 avec ILAT base 137,29, révisé un an plus tard au T4 2025 avec ILAT comparaison 137,21, le ratio donne 137,21 / 137,29 = 0,99942, et la révision indexée annuelle ressort quasi-nulle, voire très légèrement négative. C’est l’effet direct de la désinflation observée en section 1.2, et c’est précisément ce que la plupart des bailleurs n’ont pas encore intégré dans leurs réflexes de gestion. Si la clause prévoit explicitement la variation à la baisse, le locataire est en droit de demander l’ajustement.

Trois clauses sont à proscrire en 2026. La clause à sens unique, qui prévoit la révision uniquement à la hausse sans réciprocité à la baisse, est régulièrement réputée non écrite par la 3e chambre civile de la Cour de cassation, et la jurisprudence récente confirme la position de manière constante (Cass. 3e civ. 29 nov. 2018 n° 17-23.058, puis 22 mai 2025 n° 23-23.336, 19 juin 2025 n° 23-18.853 et 18 déc. 2025 n° 24-12.218). La sanction peut être partielle ou totale selon la divisibilité de la clause. La clause renvoyant à un indice obsolète, typiquement l’ICC pour un bail tertiaire signé après 2011, expose à un risque de requalification ; même problème pour la clause sans périodicité précise, qui ouvre la porte à toutes les interprétations divergentes.

3.2 Révision triennale L145-38 et plafonnement : la règle protectrice du locataire

La clause d’indexation ne ferme pas la porte à l’autre régime, parce que la révision triennale de l’article L145-38 du Code de commerce reste disponible en parallèle. À compter de la 3e année du bail, chaque partie peut demander une révision du loyer, et la valeur révisée ne peut pas excéder la variation cumulée de l’indice de référence entre la dernière fixation amiable ou judiciaire et la demande de révision. C’est ce mécanisme de plafonnement qui sert de filet pour le locataire quand l’inflation s’emballe, et de levier de rattrapage pour le bailleur quand la clause contractuelle n’a pas joué.

Les deux régimes sont compatibles et leurs différences méritent d’être détaillées. La clause est de base contractuelle, la triennale de base légale. La périodicité est libre pour la première (le plus souvent annuelle), de 3 ans minimum pour la seconde. La clause joue automatiquement par effet de l’indexation, là où la triennale exige une demande formelle d’une partie. Le plafonnement de la clause raisonne sur la variation à 1 an de l’indice, celui de la triennale sur la variation cumulée depuis la dernière fixation. La notification d’une révision indexée se fait par recommandé ; celle d’une demande triennale, par LRAR ou acte d’huissier dans une forme plus solennelle.

Une nuance utile pour les bailleurs détenant à la fois du commerce et du tertiaire, l’ILAT n’a PAS été plafonné par la loi n° 2022-1158 du 16 août 2022 dite « loi pouvoir d’achat », qui avait plafonné temporairement la variation de l’ILC à 3,5 % pour les PME du T2 2022 au T1 2024. L’inflation étant retombée, le débat n’a plus d’objet en 2026, mais il faut le garder en tête au moment d’auditer des révisions passées.

Sortons des chiffres, le plafonnement triennal s’apprivoise avec un exemple. Bail signé au T4 2022 avec ILAT base 125,80, demande de révision triennale au T4 2025 avec ILAT 137,21. La variation cumulée vaut 137,21 / 125,80 − 1 = +9,07 %, et le plafond triennal s’établit donc à loyer initial × 1,0907. Au-delà, le locataire est fondé à refuser. Avant toute demande triennale, vérifier systématiquement la variation cumulée ILAT sur la période évite de bâtir une demande sur un plafond mal calculé ; c’est aussi votre première ligne de défense en cas de contestation devant le juge des baux commerciaux.

3.3 Notification LRAR et prescription : le réflexe qui sauve le rappel d’arriérés

La révision indexée joue sur le terrain de l’indice, mais elle ne crée pas automatiquement une créance opposable. C’est un point que l’on voit régulièrement, le bailleur applique la formule, ajuste mentalement le loyer, puis oublie d’envoyer le courrier. Sans notification, le rappel d’arriérés peut être contesté, et la jurisprudence est constante sur ce point. La Cour de cassation, troisième chambre civile, a retenu dans sa décision du 6 février 2020 (n° 19-10.291) que la révision indexée doit être notifiée par lettre recommandée avec accusé de réception, ou par acte extrajudiciaire (commissaire de justice) pour les bailleurs qui veulent un horodatage incontestable.

Le délai à respecter est moins consensuel qu’il n’y paraît. L’article 2224 du Code civil pose un délai général de 5 ans à compter du jour où le titulaire d’un droit a connu ou aurait dû connaître les faits qui lui permettaient d’agir. C’est la position retenue par la grande majorité des commentateurs en bail commercial. Une nuance néanmoins : certaines fiches service-public.fr et plusieurs auteurs retiennent un délai plus court de 3 ans pour les loyers et charges, en s’appuyant sur le caractère périodique de la créance. La prudence commande donc de ne pas laisser dormir une révision : notifier dès la publication officielle de la valeur ILAT à l’INSEE neutralise le débat sur la prescription.

L’INSEE ne diffuse aucune valeur provisoire, comme on l’a vu en section 1.1, et le bailleur doit donc attendre la publication officielle pour notifier valablement ; toute notification fondée sur une estimation est juridiquement fragile et expose à une demande de réémission.

4. Choisir entre ILAT, ILC et ICC : arbitrages 2026 et erreurs à ne pas commettre

Vous savez désormais calculer une révision, activer le bon régime et notifier dans les formes. Mais au moment de signer ou de renouveler en 2026, la stratégie de clause n’est pas la même en régime désinflationniste qu’en pic d’inflation, et l’écart avec les indices voisins (ILC, ICC, IRL) éclaire la décision. On part du comparatif chiffré, puis on en déduit les arbitrages de clause selon le contexte, avant de solder les erreurs les plus coûteuses.

4.1 ILAT vs ILC, ICC et IRL : dynamique récente et prévision 2026

Quatre indices INSEE encadrent l’essentiel du marché locatif professionnel et résidentiel en France, et il vaut la peine de les voir côte à côte avant tout arbitrage. Le tableau ci-dessous compare leur champ, leur composition, leur périodicité et leur dernière valeur connue.

| Indice | Champ | Producteur | Composition | Périodicité | Dernière valeur connue (T4 2025) | Variation annuelle T4 2025 |

|---|---|---|---|---|---|---|

| ILAT | Bureaux, libérales, logistique | INSEE | 50 % IPC + 25 % ICC + 25 % PIB en valeur | Trimestrielle | 137,21 | −0,06 % |

| ILC | Commerce, artisanat | INSEE | IPC + ICC + composante chiffre d’affaires commerce | Trimestrielle | 134,62 | n.d. (référence base différente) |

| ICC | Construction (toutes destinations) | INSEE | Indice du coût de la construction nouvelle | Trimestrielle | n.d. (en repli sensible) | −2,37 % |

| IRL | Habitation (location nue) | INSEE | IPC hors tabac et hors loyers, lissé 12 mois | Trimestrielle | 146,07 | +0,79 % |

Données à jour — mai 2026.

La photographie est sans ambiguïté, les quatre indices ont convergé en 2024-2025 vers une zone de variation faible, voire négative, après le pic inflationniste de 2022-2023. Comme rappelé en section 1.1, l’ILAT (base T1 2010) et l’ILC (base T1 2008) ne sont pas comparables en niveau ; seules les dynamiques (dernière colonne) peuvent être confrontées. L’ILAT reste plus modéré que l’ICC sur longue période grâce à sa pondération diversifiée IPC + ICC + PIB, exactement ce que la composition a été conçue pour produire en 2011.

Pour 2026, aucune prévision officielle INSEE n’est publiée, mais les composantes macro permettent de tracer une fourchette indicative. Les projections de la Banque de France de mars 2026 retiennent un IPC entre 1,5 % et 2,0 % en moyenne annuelle, un PIB réel autour de +0,9 %, et un ICC qui pourrait rester en repli prolongé selon les indicateurs du bâtiment. En combinant ces composantes avec leurs pondérations dans l’ILAT, on obtient une fourchette indicative entre 0 % et +1,5 % en variation annuelle glissante pour l’ILAT 2026. Les estimations indépendantes (nousgerons.com, droit-finances.commentcamarche.com) s’inscrivent dans une fourchette voisine de +1,0 % à +1,8 %. Pour qui veut prolonger le raisonnement sur l’ensemble du sujet immobilier, financement, rendement net et nouvelle fiscalité LMNP, on a détaillé le sujet dans investissement immobilier 2026 : interdiction des passoires thermiques, réforme LMNP, quel financement et quel rendement net ?.

4.2 Stratégies de clause d’indexation selon le contexte 2026

L’arbitrage entre clause et triennale dépend moins du droit que du contexte économique et de la position de départ du loyer. En inflation élevée (>3 %), la clause d’indexation annuelle ILAT donne au bailleur le bénéfice immédiat de la hausse sans attendre la fenêtre triennale ; c’est exactement le profil 2022-2023, mais ce n’est pas celui de 2026. En inflation faible et stable (le scénario central de 2026), la clause annuelle reste pertinente pour suivre le marché à la marge, complétée par le droit de réviser tous les 3 ans en filet de sécurité ; les deux régimes cumulés offrent au bailleur une protection lisse sans exposer le locataire à des hausses incontrôlées.

Deux configurations plus spécifiques méritent d’être citées. Quand le loyer initial est très en dessous du marché, privilégier la révision triennale fait mécaniquement sens puisque la variation cumulée sur trois ans est en règle générale plus favorable au bailleur que l’effet année par année, et le déplafonnement L145-39 reste activable si la variation cumulée par indexation dépasse 25 %. Quand le bail porte sur une activité hybride (par exemple commerce + tertiaire dans le même local), l’indice de l’activité principale s’impose, mais la sécurité passe systématiquement par une clause expresse désignant l’indice retenu, ce qui ferme toute discussion ultérieure.

Du côté du locataire, le réflexe est plus simple, refuser toute clause à sens unique au moment de la négociation : la sanction de la 3e civile protège a posteriori, mais une clause bien rédigée en amont évite le litige. Dans la séquence 2026 où l’indice peut baisser sur certaines années glissantes, la clause symétrique joue désormais comme une protection partagée, ce qui rééquilibre le dialogue à la signature.

4.3 Erreurs fréquentes du bailleur et déplafonnement : ce qu’il faut éviter en 2026

Cinq erreurs reviennent sur la quasi-totalité des dossiers de révision contestés. L’inversion du ratio dans la formule est la plus fréquente concernant le calcul : ILAT comparaison au numérateur, ILAT base au dénominateur, et pas l’inverse. C’est l’origine de la moitié des écarts retrouvés sur les premières quittances après révision. L’oubli de la notification LRAR est la plus coûteuse, puisqu’elle expose au refus du rappel d’arriérés par le locataire et à la prescription de l’action au-delà du délai applicable (5 ans en règle générale, 3 ans retenu par certains pour les loyers périodiques). Mélanger ILAT et ILC sur un bail de profession libérale aboutit à une requalification que la jurisprudence tranche systématiquement en faveur du locataire, comme vu en section 2.2.

Note de Henri

quand on suit la politique monétaire, on comprend qu’un retour durable à un IPC entre 1,5 % et 2 % rend la clause d’indexation symétrique nettement plus probable qu’il y a cinq ans, et c’est précisément à ce moment qu’auditer ses clauses anciennes paie le mieux.

Deux erreurs plus fondamentales concernent le renouvellement. Ne pas comparer le loyer à la valeur locative de marché à l’échéance triennale ou à 9 ans revient à renoncer à une part de rendement quand le marché a bougé, et c’est aussi à ces fenêtres que le déplafonnement devient envisageable. Le mécanisme se trouve à l’article L145-34 du Code de commerce en cas de modification notable des facteurs locaux de commercialité ou de la valeur locative, et à l’article L145-39 lorsque la variation cumulée du loyer par indexation a dépassé 25 % depuis la dernière fixation. La loi Pinel a depuis introduit un plafonnement annuel à 10 % pour lisser les baux à révision déplafonnée. L’examen reste très technique et se fait au cas par cas avec un avocat spécialisé, mais c’est précisément aux trois échéances 3-6-9 que la question mérite d’être étudiée. Enfin, oublier la prescription revient à laisser dormir une créance recouvrable, alors qu’une LRAR sans frais aurait suffi à l’interrompre.

Le cycle de vie du bail 3-6-9 se lit comme une suite de fenêtres procédurales (révisions indexées annuelles, demande triennale aux 3e et 6e années, renouvellement et option de déplafonnement à 9 ans). C’est à ces jalons légaux qu’on évite le plus d’erreurs, parce que chaque date anniversaire force à regarder la valeur ILAT en vigueur, la variation cumulée et l’écart avec la valeur locative. Pour qui veut prolonger sur le volet fiscal de la détention en direct, on a détaillé le sujet dans fiscalité immobilière 2026 : revenus fonciers, IFI, plus-value — micro-foncier ou réel, quel régime net ?.

Vous disposez désormais des chiffres, du calcul, du bon indice, de la stratégie de clause et des erreurs à éviter. Le tableau ci-dessous condense l’essentiel à conserver sous la main pour toute révision de bail tertiaire en 2026.

Tableau récapitulatif — l’essentiel ILAT 2026 pour un bailleur particulier

| Sujet | Donnée clé |

|---|---|

| Producteur | INSEE (seul) |

| Base de l’indice | 100 au T1 2010 |

| Périodicité | Trimestrielle |

| Calendrier de publication | Fin du 3e mois suivant le trimestre (T1 publié fin juin, T2 fin septembre, T3 mi-décembre, T4 fin mars) |

| Dernière valeur connue au 10/05/2026 | T4 2025 = 137,21 (−0,06 % sur un an), publié le 24/03/2026 |

| Composition | 50 % IPC + 25 % ICC + 25 % PIB en valeur (lissé) |

| Création | Décret n° 2011-2028 du 29/12/2011 |

| Cadre juridique clause | Articles L112-1 et L112-2 du Code monétaire et financier |

| Cadre juridique révision triennale | Article L145-38 du Code de commerce |

| Activités couvertes | Bureaux, professions libérales (médecins, avocats, EC, architectes), logistique, sièges sociaux tertiaires |

| Activités exclues | Commerce / artisanat (ILC), habitation (IRL), bail rural (indice des fermages) |

| Régime de révision | Clause d’indexation annuelle + révision triennale L145-38 plafonnée |

| Formule clause | Nouveau loyer = Loyer actuel × (ILAT comparaison / ILAT base) |

| Plafonnement triennal | Variation cumulée ILAT entre la dernière fixation du loyer et la demande de révision |

| Notification | LRAR ou acte extrajudiciaire pour percevoir le complément |

| Prescription | 5 ans (article 2224 Code civil) ; 3 ans envisagé pour les loyers périodiques |

| Déplafonnement / valeur locative | Article L145-34 (renouvellement) et L145-39 (variation > 25 % par indexation), application au cas par cas avec un avocat spécialisé |

| Trajectoire ILAT 2024-2025 | +5,09 % T1 2024 → −0,06 % T4 2025 (désinflation marquée) |

| Tendance 2026 | Variation annuelle glissante attendue faible, possiblement nulle voire légèrement négative |

Données à jour — mai 2026.

Conclusion

L’ilat 2026 tient en trois idées qu’il faut désormais avoir en tête avant toute négociation. La trajectoire de l’indice ilat est désinflationniste : la valeur T4 2025 ressort à 137,21 et la variation annuelle glissante à −0,06 %, ce qui veut dire qu’une révision indexée 2026 peut aboutir à un loyer stable ou en légère baisse, selon l’indice de base retenu. La validité de la clause, elle, se joue à la signature, sur cinq mentions précises et une formule au bon sens (ILAT comparaison au numérateur, ILAT base au dénominateur). Et tant que la LRAR n’est pas partie, la créance n’est pas opposable : sans elle, le rappel d’arriérés reste juridiquement fragile.

Le bon réflexe pour 2026, c’est de combiner clause d’indexation symétrique et révision triennale L145-38, en auditant ses clauses anciennes à chaque échéance 3-6-9. Une clause à sens unique signée avant la séquence désinflationniste 2025 mérite désormais d’être renégociée : la jurisprudence récente la sanctionne sans ambiguïté, et la prévision ilat 2026 ne joue pas en faveur du bailleur qui s’entête.

Pour aller plus loin sur la gestion d’un portefeuille immobilier en direct, on a creusé la question de la structuration via société dans créer une SCI : avantages, coûts et arbitrage IR vs IS, et le sujet du remploi d’un capital après cession d’un actif tertiaire dans placer un capital après une vente immobilière.

FAQ

Quel est le dernier indice ILAT connu en 2026 ?

La dernière valeur ILAT publiée est celle du T4 2025, soit 137,21 (base 100 = T1 2010), publiée par l’INSEE le 24 mars 2026. La variation annuelle glissante associée est de −0,06 % : l’indice a quasiment cessé de progresser sur l’année. Toute révision contractuelle engagée en mai ou juin 2026 doit s’appuyer sur cette valeur. La prochaine publication, attendue fin juin 2026, portera sur le T1 2026, et aucune valeur provisoire n’est diffusée par l’INSEE avant la date officielle.

Comment calculer la révision d’un loyer ILAT ?

La formule est simple : Nouveau loyer = Loyer actuel × (ILAT comparaison / ILAT base). Exemple : un loyer de 24 000 € HT/an avec ILAT base T4 2023 à 131,33, révisé au T4 2024 avec ILAT comparaison à 137,29, donne 25 088,46 € HT/an (+4,54 %). L’erreur classique est d’inverser le ratio : la valeur de comparaison va au numérateur, la valeur de base au dénominateur. Une fois le calcul effectué, la révision doit être notifiée par LRAR au locataire, faute de quoi le rappel d’arriérés peut être contesté. Pour aller plus loin sur la rentabilité locative, notre guide investissement locatif 2026 couvre les rendements nets par type de bien.

Quelle augmentation des loyers tertiaires est attendue en 2026 ?

Sur la base des projections Banque de France de mars 2026 (inflation IPC entre 1,5 % et 2,0 %, PIB réel autour de +0,9 %, ICC en repli), l’ILAT 2026 devrait rester en variation annuelle faible, entre 0 % et +1,5 %. Les estimations indépendantes (nousgerons.com, droit-finances.commentcamarche.com) évoquent une fourchette de +1,0 % à +1,8 %. Pour les baux dont l’indice de base est postérieur à fin 2024, la révision indexée annuelle 2026 pourrait être nulle, voire très légèrement négative. Aucune prévision officielle INSEE n’est publiée ; seule la valeur trimestrielle publiée fait foi.

Quelles clauses d’indexation sont à éviter en 2026 ?

Trois clauses sont à proscrire. La clause à variation à sens unique, jouant uniquement à la hausse sans réciprocité en cas de baisse, est régulièrement réputée non écrite par la 3e chambre civile de la Cour de cassation (arrêts du 29 nov. 2018, 22 mai 2025, 19 juin 2025 et 18 déc. 2025), la sanction pouvant être partielle ou totale selon la divisibilité de la clause. La clause renvoyant à un indice obsolète comme l’ICC pour un bail tertiaire signé après 2011 expose à une requalification. La clause sans périodicité précise crée une ambiguïté dont le locataire tirera parti. Une clause robuste doit mentionner ILAT, l’indice de base avec trimestre précis, la périodicité et la formule de calcul.

Mon bail de cabinet médical, de bureau ou d’entrepôt relève-t-il de l’ILAT ?

Cabinets médicaux, cabinets d’avocats, d’experts-comptables, d’architectes, bureaux d’entreprises de services, entrepôts logistiques : tous relèvent de l’ILAT. Restaurant, magasin de prêt-à-porter, boulangerie : ILC. Pour les data centers, aucun texte officiel ne tranche, mais les sources spécialisées les classent majoritairement côté ILAT. Le réflexe à adopter dans tous les cas, notamment pour les activités hybrides, est d’inscrire une clause d’indexation expresse mentionnant l’ILAT : elle verrouille l’indice indépendamment de la classification théorique et évite tout litige sur la révision.

Comment fonctionne le plafonnement triennal L145-38 ?

À compter de la 3e année du bail, chaque partie peut demander une révision triennale. Le loyer révisé ne peut excéder la variation cumulée de l’ILAT entre la dernière fixation et la date de la demande. Exemple : bail signé T4 2022 (ILAT 125,80), révision triennale en T4 2025 (ILAT 137,21), soit +9,07 % cumulé, c’est le plafond applicable. À noter : l’ILAT n’a pas été plafonné par la loi pouvoir d’achat de 2022, contrairement à l’ILC qui avait été limité à +3,5 % pour les PME de T2 2022 à T1 2024. La révision triennale coexiste avec la clause d’indexation contractuelle ; les deux régimes sont compatibles.