Dernière mise à jour : mai 2026

Si vous louez un bien meublé, ou que vous y pensez sérieusement, vous avez forcément vu la question tourner en boucle sur les forums patrimoniaux depuis le 15 février 2025 : est-ce que le LMNP reste vraiment l’enveloppe gagnante en 2026 ? L’article 84 de la loi de finances pour 2025 a discrètement réécrit la règle du jeu, en imposant la réintégration des amortissements dans le calcul de la plus-value à la cession. Et l’effet n’a rien d’anecdotique, c’est environ 700 000 propriétaires qui découvrent que la fiscalité de sortie peut doubler s’ils vendent avant la barre des 22 ans de détention.

Le régime LMNP 2026 garde pourtant des atouts décisifs pour l’investisseur particulier, à condition de bien arbitrer entre micro-BIC et régime réel, de comprendre les nouveaux plafonds Airbnb post-loi Le Meur, et de mesurer ce que la hausse des prélèvements sociaux à 18,6 % change sur le rendement net. Ce qu’on voit revenir en boucle sur les forums et dans les retours terrain, c’est que la majorité des propriétaires arbitrent encore avec les règles d’avant 2025, et passent à côté de la simulation qui change tout, celle de la PV brute qui réintègre les amortissements.

Dans ce guide, on décortique tout ce qui change pour le LMNP en 2026 : les seuils d’éligibilité (23 000 € et 50 % des revenus du foyer), l’arbitrage chiffré entre micro-BIC et réel, l’impact concret de la réforme sur la plus-value, les démarches INPI / 2042-C-PRO / URSSAF, et la comparaison nette avec la location nue, les SCPI et l’assurance-vie immobilière. L’objectif : vous donner les chiffres et les arbitrages, pas la brochure marketing.

1. LMNP 2026 : qui est concerné et où s’arrête le statut

Pour les 700 000 propriétaires loueurs en meublé en 2026, la question est simple : suis-je encore LMNP, ou en train d’en sortir sans m’en rendre compte ? Cette section pose le périmètre du statut. La suivante traite du choix entre micro-BIC et régime réel, la troisième chiffre le coût de la réforme à la cession.

1.1 Les deux seuils cumulatifs : pourquoi rester LMNP n’est pas automatique

Le seuil 23 000 € LMNP est le chiffre le plus cité du dispositif, et de loin celui qui prête le plus à confusion. L’article 155 IV-2° du CGI définit en réalité deux conditions cumulatives : (1) les recettes annuelles meublées du foyer fiscal dépassent 23 000 € TTC, et (2) ces recettes excèdent les autres revenus d’activité du foyer. Autrement dit : un seul des deux seuils franchi = LMNP conservé.

Sont comptés comme « autres revenus d’activité » : traitements et salaires, BIC hors meublé, bénéfices agricoles, BNC, revenus de gérants (art. 62). Ne comptent pas : dividendes, intérêts, plus-values mobilières, loyers nus. Concrètement, un salarié dont le foyer perçoit 80 000 € de traitements peut encaisser jusqu’à 80 000 € de loyers meublés avant bascule LMP ; tant que les loyers ne deviennent pas la première source d’activité.

Deux points sont souvent sous-estimés. D’abord, la frontière s’apprécie chaque année : si vous repassez sous 23 000 € en N+1, vous retrouvez le statut LMNP sans démarche. Ensuite, l’oubli a un prix ; les rappels URSSAF peuvent remonter jusqu’à 3 ans en cas de bascule LMP non déclarée.

1.2 LMNP vs LMP : ce qui change vraiment quand on bascule

Le lmnp changement 2026 le plus fondamental n’est pas une nouvelle règle, mais la marche fiscale qui sépare les deux statuts.

| Critère | LMNP | LMP |

|---|---|---|

| Seuil | ≤ 23 000 € OU ≤ revenus d’activité | > 23 000 € ET > revenus d’activité |

| Déficit | Sur BIC non pro uniquement, reportable 10 ans | Sur revenu global, reportable 6 ans |

| Plus-value | PV particuliers (art. 150 U) + réintégration depuis LF 2025 | PV professionnelle (art. 151 septies) — exonération à 90 k€ / 126 k€ |

| Prélèvements sociaux | PS 18,6 % sur BIC en 2026 | Cotisations SSI / URSSAF (~35-45 % effectifs) |

| IFI | Non exonéré | Exonération biens professionnels (art. 975 CGI) |

Données à jour — mai 2026.

Deux lignes pèsent particulièrement lourd. Le déficit, d’abord : en LMNP, un déficit BIC ne s’impute que sur des bénéfices BIC non professionnels futurs ; il ne réduit pas l’IR de votre salaire. En LMP, il s’impute sur le revenu global, ce qui en fait un vrai levier IR pour les TMI élevés. La plus-value, ensuite : depuis la LF 2025, le LMNP voit ses amortissements réintégrés à la cession, alors que le LMP reste sous le régime des PV professionnelles. Pour un patrimoine très amorti à la veille d’une cession, la bascule LMP peut paradoxalement devenir avantageuse ; un cas repris en partie 2. Pour aller plus loin sonsultez notre guide complet du LMNP.

1.3 Qualification du bien meublé et exclusions à connaître

Le lmnp 2026, c’est avant tout une qualification matérielle d’un bien. En référence : le décret n° 2015-981 du 31 juillet 2015, toujours en vigueur, qui liste literie avec couette, plaques de cuisson, four ou micro-ondes, réfrigérateur, vaisselle, ustensiles, table et sièges, étagères, luminaires, matériel d’entretien. La liste est cumulative : un élément manquant peut suffire à faire requalifier le bien en location nue.

Trois situations échappent au LMNP. La résidence principale louée meublée à un occupant régulier (art. 35 bis CGI, exonération sous condition de loyer raisonnable) ; les chambres d’hôtes en résidence principale sous 760 € de recettes (art. 35 bis II, prolongé jusqu’au 31/12/2026) ; et la location nue, qui relève des revenus fonciers, hors BIC. Pour la phase amont, consultez notre guide sur la stratégie d’investissement locatif.

Statut confirmé, bien qualifié ; la première vraie décision fiscale est maintenant : micro-BIC ou régime réel.

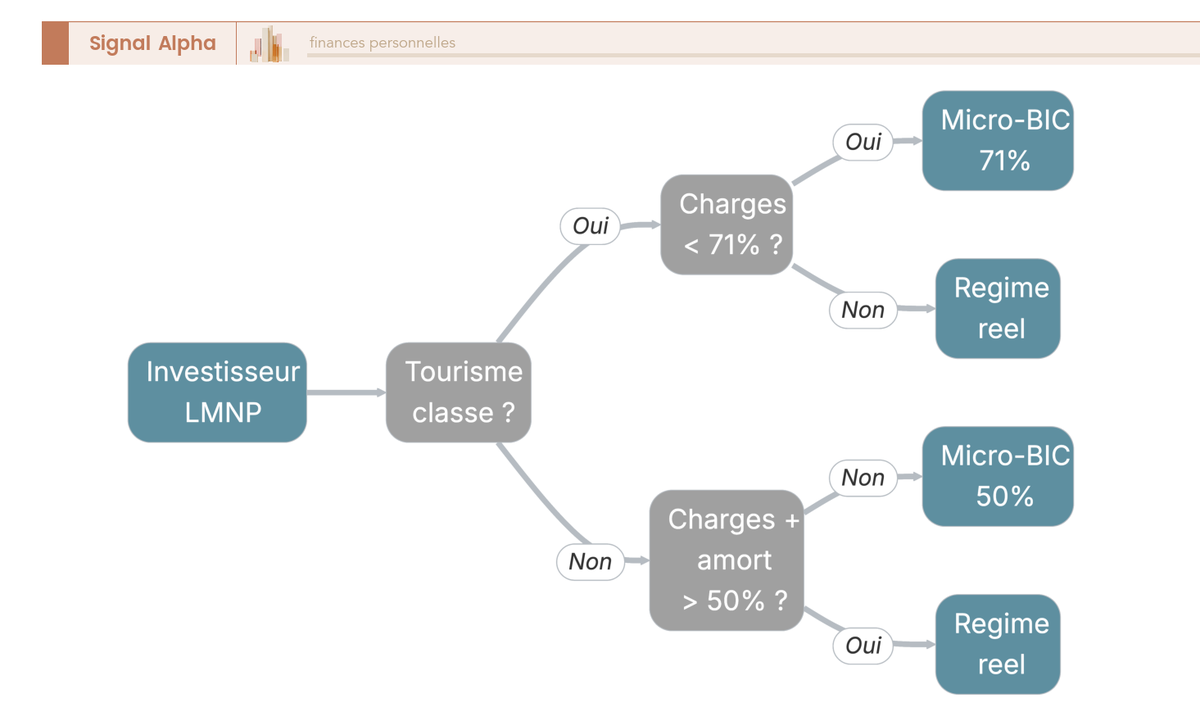

2. Micro-BIC ou régime réel : l’arbitrage qui change tout en 2026

Le périmètre du statut est défini. Reste à choisir comment ces recettes sont imposées ; et c’est ici que la facture annuelle se joue. On analyse d’abord le micro-BIC, puis le régime réel, et enfin la règle de décision chiffrée.

2.1 Micro-BIC : abattement forfaitaire et plafonds 2026

L’abattement lmnp 2026 au micro-BIC est forfaitaire : il couvre toutes les charges d’un seul coup. Trois taux à avoir en tête :

- Location meublée classique : abattement 50 %, minimum 305 € (article 50-0 CGI). Plafond 77 700 € pour les revenus 2025, relevé à 83 600 € à partir des revenus 2026 (indexation triennale).

- Meublé de tourisme classé : abattement maintenu à 71 % après la loi Le Meur, confirmé BOFiP 15/04/2026. Plafond aligné à 77 700 € (en remplacement de l’ancien plafond 188 700 €).

- Meublé de tourisme non classé : abattement ramené à 30 %, plafond effondré à 15 000 € (loi Le Meur du 19/11/2024).

Puisque l’abattement est forfaitaire, aucune charge ne se déduit en plus. Le micro-BIC tire son épingle du jeu quand les charges réelles + amortissements estimés représentent moins que l’abattement. Un studio sans crédit tient facilement sous 50 % ; un T2 acheté à crédit franchit la barre dès que les intérêts et l’amortissement entrent en jeu. Et contrairement à une idée répandue, le passage automatique au réel n’arrive pas dès qu’on franchit le plafond : le double seuil de l’art. 50-0 maintient le micro l’année du dépassement et la suivante, puis bascule la troisième année.

2.2 Régime réel : amortissements par composants et plafond annuel

Le plafond lmnp 2026 au régime réel n’est pas un plafond de recettes, mais un plafond annuel de déduction des amortissements (l’article 39 C du CGI). L’option s’exerce avant la date limite de dépôt de la 2031 de l’année précédente, vaut 1 an, se reconduit tacitement et se renonce chaque année ; pas d’engagement pluriannuel, contrairement à une idée tenace.

Le réel permet de déduire toutes les charges réelles (intérêts d’emprunt, taxe foncière, copropriété, PNO, gestion, comptable, travaux), et surtout d’amortir le bien par composants (BOI-BIC-AMT-10-40-10) : terrain 15-20 % non amortissable, gros œuvre 40-50 ans, façades 20-25 ans, installations techniques 20-25 ans, agencements 10-15 ans, mobilier 5-10 ans. Le plafond de l’art. 39 C limite l’amortissement annuel déductible aux loyers diminués des autres charges ; les amortissements non déductibles dans l’année (ARD) sont reportables sans limite de durée.

La conséquence est nette : sur les 8 à 12 premières années d’un bien à crédit, le résultat BIC reste typiquement nul et l’IR sur les loyers tend vers zéro. Le revers, c’est la comptabilité commerciale (bilan, 2031, liasses 2033-A à G). Un expert-comptable spécialisé facture 400 à 900 € TTC/an : coût déductible certes, mais coût quand même. Pour aller plus loin, consultez notre guide sur les leviers d’optimisation fiscale via le LMNP.

2.3 Quel régime choisir : règle de décision et scénarios chiffrés

L’arbitrage micro-BIC vs régime réel se ramène aux trois questions suivantes : vos recettes sont-elles au-dessus du plafond ? le bien est-il classé tourisme ? les charges + amortissements estimés dépassent-ils 50 % des recettes ? Cinq scénarios types pour fixer les idées :

| Scénario | Recettes | Charges + amort. | Régime optimal | Base imposable |

|---|---|---|---|---|

| Studio Paris, peu de charges | 14 000 € | 2 800 € (20 %) | Micro-BIC 50 % | 7 000 € |

| Studio Paris, crédit + charges | 14 000 € | 8 500 € (61 %) | Réel | 5 500 € |

| T2 province + amortissements | 9 600 € | 8 400 € (87 %) | Réel | 1 200 € |

| Investisseur multi-biens | 35 000 € | 24 000 € (69 %) | Réel | 11 000 € |

| Meublé tourisme classé | 18 000 € | 4 500 € (25 %) | Micro-BIC 71 % | 5 220 € |

Données à jour — mai 2026. Bases hors abattement éventuel et avant TMI.

Ce qu’on voit le plus souvent, ce n’est pas une erreur de régime, c’est l’oubli du coût comptable. Opter pour le réel sans tenir une comptabilité commerciale (bilan, 2031, liasses 2033) est l’erreur fréquente ; le coût comptable doit être intégré à l’arbitrage. Pour le volet financement, consultez financer son investissement locatif.

Le régime réel ouvre la porte à l’amortissement, et donc efface une grande partie de l’imposition courante. Sauf que depuis la LF 2025, cette déduction se « paye » à la cession.

3. Réforme LF 2025 : la réintégration des amortissements à la cession

Il nous reste de décortiquer ce qui a changé en février 2025 : la fiscalité de sortie. Cette section quantifie le coût de la réforme sur 10 ans, puis montre pourquoi la stratégie buy-and-hold conserve son avantage à long terme.

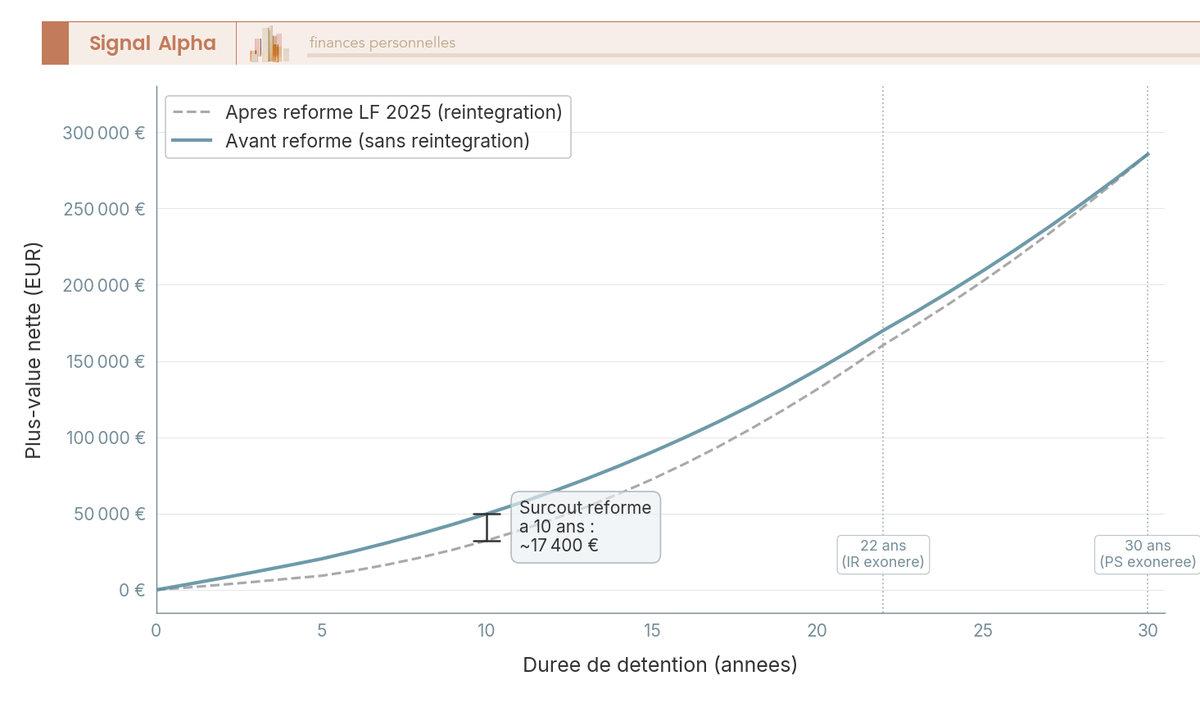

3.1 Mécanique de la réintégration et exemple chiffré sur 10 ans

Les amortissements LMNP cession étaient, jusqu’au 14 février 2025, l’angle mort le plus avantageux du régime : déduits chaque année du résultat BIC, ils n’étaient pas réintégrés au calcul de la PV. L’article 84 de la loi n° 2025-127 du 14 février 2025 a fermé cette asymétrie en insérant un nouveau III à l’article 150 VB du CGI : pour le calcul de la plus-value, le prix d’acquisition retenu est désormais diminué du total des amortissements déduits depuis l’origine. La réforme s’applique aux cessions à compter du 15 février 2025. Et attention, pas de grandfathering : tous les amortissements depuis l’origine sont concernés, même ceux pratiqués bien avant 2025.

L’impact chiffré, sur un cas type 10 ans :

| Élément | Avant réforme | Après réforme LF 2025 |

|---|---|---|

| Prix d’acquisition | 200 000 € | 200 000 € |

| Amortissements cumulés (10 ans) | 60 000 € | 60 000 € |

| Prix de cession | 260 000 € | 260 000 € |

| PV imposable brute | 60 000 € | 120 000 € |

| PV après abattement 10 ans (IR 30 % / PS 16,5 %) | 42 000 € / 50 100 € | 84 000 € / 100 200 € |

| Impôt PV (IR 19 % + PS 17,2 %) hors surtaxe | ~16 600 € | ~33 200 € |

| Surcoût lié à la réforme | — | +~16 600 € |

Données à jour — mai 2026. Hors surtaxe progressive 2-6 % au-delà de 50 000 € de PV (art. 1609 nonies G CGI).

La lecture du tableau tient en une phrase : vendre un bien LMNP réel après 10 ans coûte environ deux fois plus cher en fiscalité de cession qu’avant la réforme. Sur un horizon court (< 10 ans), le micro-BIC redevient parfois plus avantageux ; pas d’amortissement déduit, donc rien à réintégrer.

Côté PS, la PV LMNP relève du régime des PV immobilières des particuliers (art. 150 U CGI), soit 19 % IR + 17,2 % PS. Et là, un point souvent sous-estimé : les PS immobilières restent à 17,2 %, contrairement aux revenus du capital mobilier passés à 18,6 % en 2026 (LFSS 2026). Les BIC courants du LMNP, eux, supportent bien les 18,6 %.

Le graphique met en évidence le point de bascule : la pénalité se résorbe à mesure que les abattements pour durée de détention montent en puissance. Pour le cadre général, consultez notre guide fiscalité immobilière et plus-value des particuliers.

3.2 Abattements durée de détention : la stratégie buy-and-hold conserve son avantage

La suppression amortissement lmnp 2026 est un raccourci trompeur : l’amortissement annuel n’a pas été supprimé, c’est sa neutralité à la cession qui a sauté. La mécanique des abattements, elle, est inchangée : exonération IR totale à 22 ans de détention, PS totale à 30 ans, avec abattement progressif dès la 6e année.

Un point décisif s’est confirmé : la réponse ministérielle du 27/03/2026 et le BOI-RFPI-PVI-20-20 indiquent que les abattements s’appliquent sur la plus-value brute après réintégration des amortissements. La base gonflée par la réintégration bénéficie donc des abattements pour durée de détention. À 22 ans, l’IR sur la PV tombe à zéro ; à 30 ans, les PS s’éteignent. Pour un investisseur buy-and-hold patrimonial, le LMNP réel reste l’enveloppe la plus efficiente fiscalement.

Raisonnons par horizon. Détention courte (< 10 ans) : la réforme rebat l’arbitrage : sur certains profils, le micro-BIC redevient préférable. Détention intermédiaire (10-22 ans) : simulation indispensable, le surcoût se compense progressivement. Détention longue (> 22 ans IR, > 30 ans PS) : le LMNP réel reste optimal. Pour situer le statut dans une stratégie d’investissement immobilier 2026, le cadre patrimonial pèse autant que le calcul d’impôt.

La réforme alourdit la sortie LMNP réel sur les horizons courts et intermédiaires, et ne s’efface qu’au-delà de 22 ans. Reste la vraie question : à TMI 30 % et sur 10 ans, le LMNP tient-il face à la location nue, aux SCPI ou à l’assurance-vie immobilière ? C’est la comparaison qu’on attaque maintenant.

4. LMNP, nu, SCPI ou assurance-vie immobilière : quel véhicule en 2026 ?

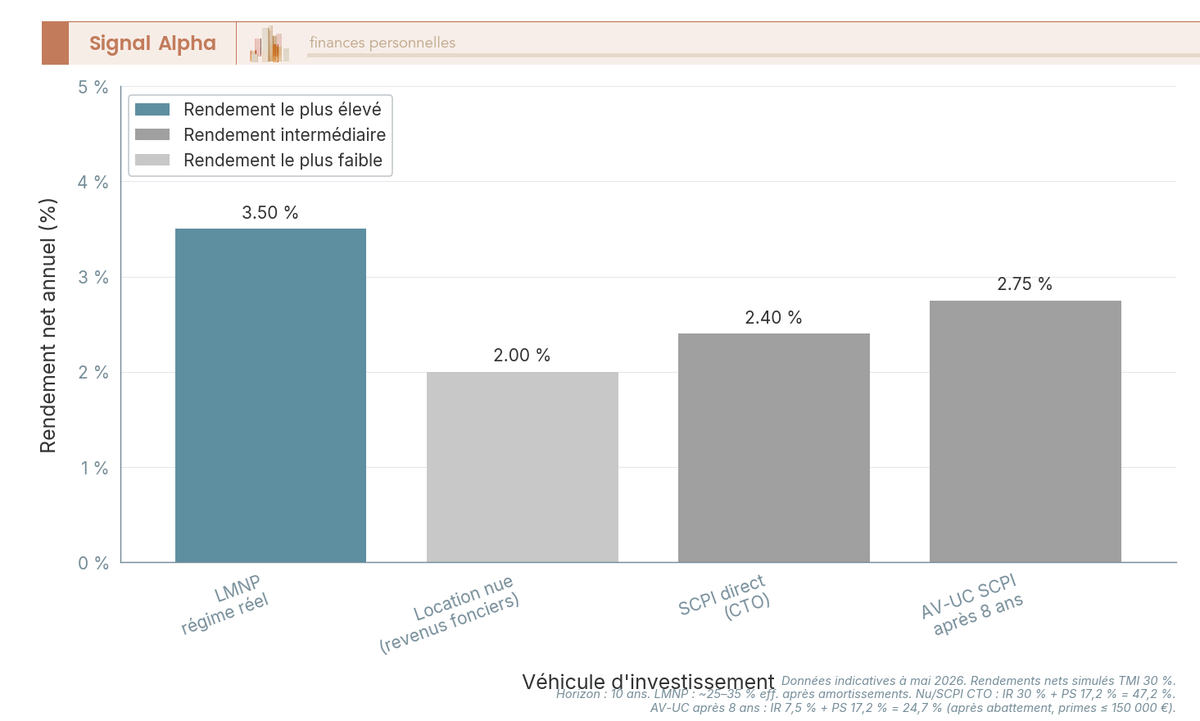

La fiscalité interne du LMNP est désormais claire. Reste l’arbitrage entre véhicules à TMI 30 % sur 10 ans ; et c’est là que beaucoup se trompent de combat. Cette section photographie les quatre options, puis vous donne la règle de décision.

4.1 Rendement net 10 ans à TMI 30 % : la photographie des quatre véhicules

Le LMNP vs SCPI est l’arbitrage le plus mal posé du marché. Les rendements bruts affichés sont proches ; ce qui tranche réellement, c’est la fiscalité courante et la liquidité.

| Critère | LMNP réel | Nu (foncier) | SCPI direct (CTO) | AV-UC SCPI > 8 ans |

|---|---|---|---|---|

| Complexité | Élevée (compta) | Faible | Faible (passif) | Très faible |

| Imposition courante (TMI 30 %) | ~25-35 % effectif après amort. | 30 % + 17,2 % = 47,2 % | 30 % + 17,2 % = 47,2 % | 7,5 % + 17,2 % = 24,7 % après abattement |

| Rendement brut typique 2025 | 4-6 % loyer + 2-3 % PV | 3-4 % loyer + PV | 4,91 % distribution | ~4 % net assureur |

| Rendement net après IR/PS estimé | ~3-4 % | ~1,5-2,5 % | ~2,4 % | ~2,5-3 % |

| Liquidité | Très faible | Très faible | Modérée | Bonne |

| Levier crédit | Oui | Oui | Oui (SCPI à crédit) | Limité |

| PV à la cession | PV particuliers + réintégration amort. | PV particuliers | PV mobilière indirecte | Fiscalité AV |

| Frais d’entrée | ~7-8 % notariés | ~7-8 % notariés | 8-12 % de la part | Frais d’enveloppe |

Données à jour — mai 2026.

Deux pièges récurrents vous attendent ici. Ne confondez pas enveloppe et classe d’actifs : l’AV est un contenant, la SCPI un contenu — on peut très bien loger l’une dans l’autre. Et ne simulez jamais les revenus fonciers SCPI au PFU 31,4 % : ils restent au barème + 17,2 %. Pour aller plus loin consultez notre comparatif des meilleures SCPI.

4.2 Règle de décision selon TMI, horizon et capacité d’emprunt

Le LMNP vs location nue se joue avant tout sur la TMI et l’horizon. Au-delà de 41 %, le foncier nu devient franchement pénalisant ; en dessous de 30 % sur un horizon court, il reste défendable pour sa simplicité.

Quatre profils se dégagent. Horizon court (< 8 ans), patrimoine constitué, peu d’envie de gestion : direction SCPI en CTO ou AV-UC SCPI. Horizon long (> 15 ans), TMI ≥ 30 %, capacité d’emprunt : le LMNP réel reste compétitif malgré la réforme, surtout passé 22 ans de détention. TMI > 41 % : LMNP réel ou enveloppe AV, sans hésiter. Recherche de simplicité avant tout : l’AV-UC SCPI capte environ 80 % du rendement immobilier pour une fraction de la complexité.

Note de Tom

quand on a un portefeuille structuré sur plusieurs classes d’actifs, l’arbitrage véhicule immobilier ne se fait pas en silo. Loger des SCPI dans une assurance-vie après 8 ans pour activer le 7,5 % IR + abattement 4 600 € / 9 200 € est l’un des leviers les plus sous-utilisés — beaucoup d’investisseurs comparent SCPI direct vs LMNP sans même mettre l’enveloppe AV sur la table.

Voir aussi le guide défiscalisation immobilière (déficit foncier, Denormandie, Malraux).

Reste à présent l’exécution administrative.

5. Démarches LMNP 2026 : immatriculation, déclaration et cotisations sociales

Trois étapes structurent l’année LMNP : immatriculation, déclaration, cotisations.

5.1 Calendrier déclaratif 2026 et trois étapes obligatoires

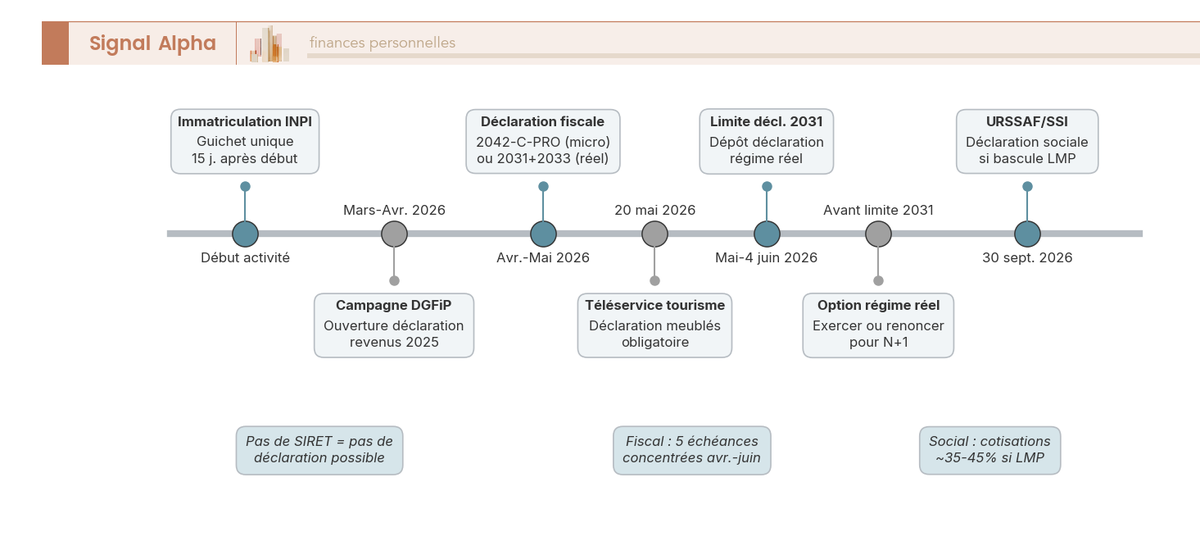

La déclaration LMNP 2026 se cale sur sept jalons à ne pas manquer. Début d’activité + 15 jours : immatriculation au guichet unique INPI (qui a remplacé le CFE depuis le 1er janvier 2023, décret n° 2021-300), via l’ex-formulaire P0i. Cette étape génère le SIRET, sans lequel aucune déclaration ne sera recevable.

Viennent ensuite fin mars-début avril (ouverture campagne DGFiP) ; avril-mai (2042-C-PRO en micro-BIC, ou 2031 + liasses 2033-A à 2033-G en réel) ; 20 mai 2026 (téléservice national meublés de tourisme dans les communes à enregistrement) ; deuxième quinzaine de mai à 4 juin (date limite 2031) ; avant la date limite 2031 N-1 (option ou renonciation au réel pour N+1) ; 30 septembre (déclaration sociale URSSAF si bascule LMP). Confondre INPI et URSSAF est l’erreur la plus fréquente : l’INPI immatricule, l’URSSAF prélève — deux démarches bien distinctes.

5.2 Cotisations URSSAF, PS 18,6 % et choix d’un outil de déclaration

Côté social, deux régimes coexistent. La location longue durée restée en LMNP supporte les PS 18,6 % sur revenu net de placement (hausse +1,4 point CSG, LFSS 2026), sans cotisations d’activité. La courte durée meublée non classée > 23 000 € déclenche, elle, l’affiliation URSSAF / SSI — confirmation TJ Versailles 16/04/2026, déclenchement désormais autonome, sans bascule LMP. Les seuils sont plus bas pour meublés classés (5 268 €) et chambres d’hôtes (6 123 €). L’adhésion OGA (~200 €/an) sert encore à la télétransmission EDI, mais elle n’est plus une obligation fiscale depuis la suppression de la majoration 25 % (revenus 2023).

En ce qui concerne les simulateur lmnp 2026, quatre options se partagent le marché. jedeclaremonmeuble.com : Essentielle 299 €, Intégrale 629 € (+120 € par logement), Prestige 829 € TTC (4 logements max). lmnp.ai : Autonomie 179 € TTC/an, multi-biens 249 € (+108 € par bien). Expert-comptable spécialisé : 400-900 € TTC/an, recommandé dès qu’on amortit par composants. service-public.fr et bofip.impots.gouv.fr restent les références publiques gratuites (à ne pas confondre avec lmnp-gouv.org, site privé d’information malgré son nom trompeur). Pour aller plus loin cosnultez notre guide sur le calcul de l’impôt sur le revenu.

6. Cas particuliers : Airbnb, meublé classé, bascule LMP et résidences services

Nous allons à présent nous pencher sur les quatre cas particuliers du LMNP longue durée classique.

6.1 Airbnb et meublé tourisme : ce que change la loi Le Meur

La nouvelle loi lmnp 2026 côté tourisme reste la loi n° 2024-1039 du 19/11/2024 (loi Le Meur), à effets pleins en 2026. Trois changements à intégrer. Le meublé tourisme non classé voit son abattement ramené à 30 % et son plafond effondré à 15 000 €. Le classé conserve 71 % (confirmé BOFiP 15/04/2026), plafond aligné à 77 700 € (en remplacement de l’ancien plafond 188 700 €). Le plafond communal résidence principale de 120 jours/an (art. L. 324-1-1 du Code du tourisme) peut être abaissé à 90 jours par délibération motivée.

S’y ajoutent l’enregistrement obligatoire dans les villes concernées (Paris, Lyon, Bordeaux, etc.) et le téléservice national au 20 mai 2026. Classer son bien dès que les recettes dépassent 15 000 € est l’arbitrage le plus rentable du segment : 100-300 € de frais valables 5 ans, contre un abattement multiplié par 2,4. Voir le guide complet de la location saisonnière.

6.2 Bascule LMP et résidences services : ce que la réforme ne dit pas

Au passage automatique en LMP, trois changements opèrent : affiliation URSSAF / SSI (~35-45 % de cotisations effectives), régime PV professionnelle art. 151 septies (exonération totale IR si recettes < 90 000 € HT sur 2 ans + 5 ans d’activité, partielle entre 90 000 € et 126 000 €), et imputation du déficit sur revenu global reportable 6 ans.

Pour un patrimoine LMNP réel très amorti à la veille d’une cession, la bascule LMP peut paradoxalement devenir avantageuse : piloter les recettes sous 90 000 € sur 2 ans avant cession active l’exonération PV professionnelle ; sachant que les cotisations SSI restent dues même en cas d’exonération IR totale.

En ce qui concerne les résidences services et EHPAD, une idée reçue est à corriger d’emblée : l’article 84 LF 2025 ne prévoit aucune exclusion sectorielle. La réintégration s’applique à toute location meublée non professionnelle, résidences étudiantes et seniors comprises. Seule dérogation prévue : les amortissements liés à certains travaux (périmètre BOFiP attendu). Les EHPAD conservent en revanche le régime TVA récupérable sur acquisition neuve, sous conditions (≥ 9 ans d’exploitation, services para-hôteliers).

6.3 Tableau récapitulatif des décisions LMNP 2026

Synthèse des dix sujets stratégiques pour clôturer la lecture.

| Sujet | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Choix du régime | Comparer charges + amort. vs abattement 50 % avant date limite 2031 | Rester en micro-BIC sans simulation | Croire le micro-BIC toujours plus simple — un bien à crédit divise l’IR par 5 au réel |

| Option régime réel | Notifier au SIE dans les délais 2031, valable 1 an reconductible | Option tardive (rejetée) | Croire que l’option engage 2 ans — renonçable chaque année |

| Immatriculation | Guichet unique INPI sous 15 jours | Pas de SIRET = pas de déclaration | Confondre INPI et URSSAF |

| Comptabilité réel | Décomposition terrain 15-20 % / bâti 80-85 % | Amortir 100 % du prix (terrain inclus) | Sous-estimer les ARD reportables (art. 39 C) |

| Cession < 10 ans | Simuler la réintégration avant de vendre | Vendre sans recalculer la PV brute | Croire que la PV nette est inchangée par la réforme |

| Cession > 22 ans IR / 30 ans PS | Conserver — abattements absorbent la réintégration | Vendre prématurément pour « anticiper » | Liquider en panique |

| Comparaison véhicules | Comparer à TMI et horizon réels | Comparer rendement brut sans nettoyer fiscalité | Confondre enveloppe (AV) et classe d’actifs (SCPI) |

| Bascule LMP | Vérifier annuellement les deux seuils 23 000 € ET > revenus d’activité | Ignorer la bascule (rappels URSSAF 3 ans) | Croire la bascule facultative |

| Airbnb / tourisme | Classer si recettes > 15 000 € | Rester non classé sans simuler | Ignorer le plafond 120 jours (90 selon commune) |

| Résidences services / EHPAD | Intégrer la réintégration en simulation PV | Croire à une exception sectorielle | Présenter le segment comme épargné par la réforme |

Données à jour — mai 2026.

Conclusion

Trois décisions résument désormais l’année LMNP 2026. La première tient à la réforme : l’article 84 de la LF 2025 a refermé l’asymétrie qui faisait du LMNP réel l’enveloppe la plus avantageuse à la cession. Sur 10 ans, la facture de plus-value double : environ +16 600 € sur le cas type 200 000 €. Pas de grandfathering : tous les amortissements depuis l’origine sont réintégrés. Les abattements pour durée de détention, eux, restent intacts : à 22 ans, l’IR s’éteint ; à 30 ans, les PS aussi. Le buy-and-hold patrimonial garde son avantage.

La deuxième tient à l’arbitrage micro-BIC vs régime réel. Le micro-BIC reste imbattable de simplicité tant que les charges restent sous 50 % des recettes ; un studio sans crédit, un meublé classé. Le régime réel s’impose dès qu’un crédit, des travaux ou un amortissement par composants entrent en jeu : c’est là qu’on divise l’IR par cinq, à condition d’intégrer 400 à 900 € de comptable au calcul. Depuis 2025, la décision se prend aussi en fonction de l’horizon de cession.

La troisième tient à l’arbitrage véhicule. À TMI 30 % sur 10 ans, le LMNP réel reste compétitif en rendement net courant, mais l’AV-UC SCPI après 8 ans capte environ 80 % du rendement immobilier avec une fraction de la complexité. Pour un investisseur déjà multi-actifs ou sur horizon court, l’enveloppe assurance-vie redevient attractive ; la réforme a précisément rapproché les fiscalités de sortie.

Ce qu’il faut retenir, c’est trois réflexes : surveiller annuellement les deux seuils 23 000 € et 50 % des revenus d’activité, simuler la plus-value brute incluant la réintégration avant toute cession à moins de 22 ans, et ne jamais comparer des rendements bruts sans nettoyer la fiscalité courante et de sortie.

Pour prolonger la lecture, voir le cadre de stratégie d’investissement immobilier 2026, le comparatif assurance-vie immobilier et le guide pilier du statut LMNP.

FAQ – LMNP 2026 : les questions qui reviennent le plus souvent

Qui reste éligible au LMNP en 2026 et à partir de quand bascule-t-on en LMP ?

Le statut LMNP est conservé tant que les deux conditions cumulatives de l’article 155 IV-2° du CGI ne sont pas réunies en même temps : recettes annuelles supérieures à 23 000 € TTC pour l’ensemble du foyer fiscal et recettes supérieures aux autres revenus d’activité du foyer (traitements, salaires, BIC hors meublé, BA, BNC). Si un seul des deux seuils est franchi, on reste LMNP. La bascule en LMP devient automatique et obligatoire dès que les deux seuils sont franchis simultanément. Les dividendes, intérêts, plus-values mobilières et loyers de location nue ne sont jamais comptés dans le calcul.

Micro-BIC ou régime réel : comment choisir en 2026 ?

La règle de décision rapide tient en une ligne : si charges + amortissements estimés représentent moins de 50 % des recettes, le micro-BIC suffit ; au-delà, situation fréquente dès qu’il y a un crédit en cours, le régime réel est préférable. Pour un meublé de tourisme classé avec moins de 71 % de charges, le micro-BIC à 71 % reste imbattable. Plafonds applicables : 77 700 € pour les revenus 2025 déclarés en 2026, relevés à 83 600 € pour les revenus 2026. L’arbitrage est détaillé dans notre guide investissement locatif.

Que change concrètement la réforme PLF 2025 à la cession d’un bien LMNP ?

L’article 84 de la loi du 14 février 2025 a inséré un nouveau III à l’article 150 VB du CGI : les amortissements déduits pendant la détention sont désormais réintégrés dans le prix d’acquisition pour calculer la plus-value imposable. Sur un bien acquis 200 000 €, avec 60 000 € d’amortissements cumulés sur 10 ans et revendu 260 000 €, la plus-value brute passe de 60 000 € à 120 000 €, soit un surcoût fiscal d’environ 16 600 €. Les abattements pour durée de détention restent applicables : exonération totale d’IR à 22 ans, de prélèvements sociaux à 30 ans.

Quel régime fiscal pour un Airbnb ou un meublé de tourisme en 2026 ?

La loi Le Meur du 19 novembre 2024 a ramené l’abattement micro-BIC à 30 % avec un plafond de 15 000 € pour les meublés de tourisme non classés. Les meublés classés conservent leurs 71 % d’abattement, avec un plafond aligné à 77 700 €. Le plafond communal de location de la résidence principale reste à 120 jours par an, mais peut être abaissé à 90 jours par délibération municipale motivée. Le téléservice national de déclaration devient obligatoire au 20 mai 2026. L’affiliation URSSAF est due dès 23 000 € de recettes ; voir notre guide location saisonnière pour les démarches détaillées.

Quelles démarches administratives prévoir pour démarrer une activité LMNP ?

Trois étapes structurent l’entrée dans le statut. D’abord l’immatriculation au guichet unique INPI dans les 15 jours suivant le début d’activité, qui génère le SIRET. Ensuite la déclaration annuelle : 2042-C-PRO pour le micro-BIC, ou 2031 accompagnée des liasses 2033-A à 2033-G pour le régime réel — campagne 2026 ouverte jusqu’au 4 juin selon votre zone et le canal de dépôt. Enfin l’affiliation URSSAF pour la location courte durée dès 23 000 € de recettes, avec des prélèvements sociaux à 18,6 % pour la location longue durée. L’adhésion à un OGA reste optionnelle depuis la suppression de la majoration de 25 %.