Dernière mise à jour : mai 2026

Vous avez cotisé toute votre vie au régime général, vous arrivez à l’âge du taux plein, et la simulation officielle vous renvoie une pension qui flirte tout juste avec les 900 € bruts par mois. La déception est brutale, et la question qui suit est toujours la même : existe-t-il un plancher ? La réponse, c’est le minimum contributif (MICO). Sauf que derrière ce mot fourre-tout, il y a deux montants distincts, un seuil caché de 120 trimestres cotisés, un plafond global tous régimes qui peut écrêter votre majoration, et une articulation parfois opaque avec l’AGIRC-ARRCO. Beaucoup de futurs retraités découvrent ces règles trop tard, une fois la liquidation déclenchée.

En 2026, le contexte a bougé. La revalorisation du 1ᵉʳ janvier porte le MICO majoré à 903,93 € bruts mensuels (10 847,16 € par an), pendant que le plafond d’écrêtement tous régimes monte à 1 410,89 €/mois. Concrètement, c’est ce dernier chiffre qui décide si la majoration MICO sera versée en totalité, partiellement, ou ramenée à zéro lorsque vous cumulez votre pension de base avec votre complémentaire. Et c’est aussi ce que les fiches administratives expliquent rarement, car le minimum contributif 2026 ne se lit pas isolément, il s’analyse en regard de l’ensemble de vos pensions et de votre RFR.

Ce qu’on observe chez les retraités du régime général, c’est qu’ils gagnent à anticiper deux choses. D’abord comprendre la mécanique brute, du barème jusqu’à l’écrêtement et la CSG sur pension. Ensuite identifier les leviers d’épargne qui passent sous le radar du plafond, comme le PER, l’assurance-vie ou l’immobilier locatif, et qui permettent d’augmenter le revenu disponible sans dégrader le net que la CNAV vous verse chaque mois.

1. Minimum contributif 2026 : de quoi parle-t-on exactement ?

Vous avez vu plus haut les deux chiffres-clés : 903,93 € pour le MICO majoré, 1 410,89 € pour le plafond d’écrêtement. Reste à clarifier ce qui se cache derrière, et à trancher la confusion la plus fréquente sur les forums retraite, celle qui range MICO et ASPA dans le même panier.

1.1 MICO de base et MICO majoré : les deux montants à connaître en 2026

Le minimum contributif n’est pas un montant unique, c’est une mécanique à deux étages. Le MICO de base (parfois appelé « non majoré ») correspond au plancher de pension du régime général à carrière complète, sous réserve d’avoir liquidé au taux plein. Au 1er janvier 2026, après revalorisation annuelle, il s’établit à 756,29 € bruts par mois, soit 9 075,48 € par an. La valeur est publiée par la circulaire CNAV n° 2025-34 du 23 décembre 2025 et confirmée par l’instruction interministérielle DSS/3A/DB/6BRS/2025/174 du 15 décembre 2025.

Le second étage, c’est la majoration. Dès 120 trimestres effectivement cotisés, 147,64 € par mois s’ajoutent au plancher de base, ce qui porte le total à 903,93 € bruts par mois (10 847,16 € par an). Le montant du minimum contributif s’apprécie donc en deux temps, avec un déclencheur conditionnel détaillé en 2.1.

Tableau : Barème 2026 du MICO et du MICO majoré

| Composante | Montant mensuel brut (carrière complète régime général) | Montant annuel brut | Référence |

|---|---|---|---|

| MICO de base (non majoré) | 756,29 € | 9 075,48 € | Circulaire CNAV n° 2025-34 du 23/12/2025 ; service-public.gouv.fr (fiche A15703) |

| Majoration (si ≥ 120 trimestres cotisés) | 147,64 € | 1 771,68 € | Circulaire CNAV n° 2025-34 ; placement.meilleurtaux.com (déc. 2025) |

| MICO majoré (total, à carrière complète) | 903,93 € | 10 847,16 € | Circulaire CNAV n° 2025-34 ; service-public.gouv.fr |

| Seuil de la majoration | 120 trimestres effectivement cotisés | — | Article D. 173-21 CSS (inchangé par LFSS 2026) |

| Décret / instruction de revalorisation 2026 | Instruction n° DSS/3A/DB/6BRS/2025/174 du 15/12/2025 (NOR : TRSS2534292J) | — | Bulletins officiels social.gouv.fr ; JO du 18/12/2025 |

Données à jour — mai 2026.

Le bon réflexe quand on lit un montant ailleurs, c’est de vérifier l’année du barème. On voit encore circuler l’idée que « le MICO atteint 876 €/mois », chiffre issu d’un barème antérieur (892,49 € en 2024, 893,65 € au 1er janvier 2025). Comparez toujours la valeur affichée à celle de la circulaire CNAV en cours, accessible sur lassuranceretraite.fr.

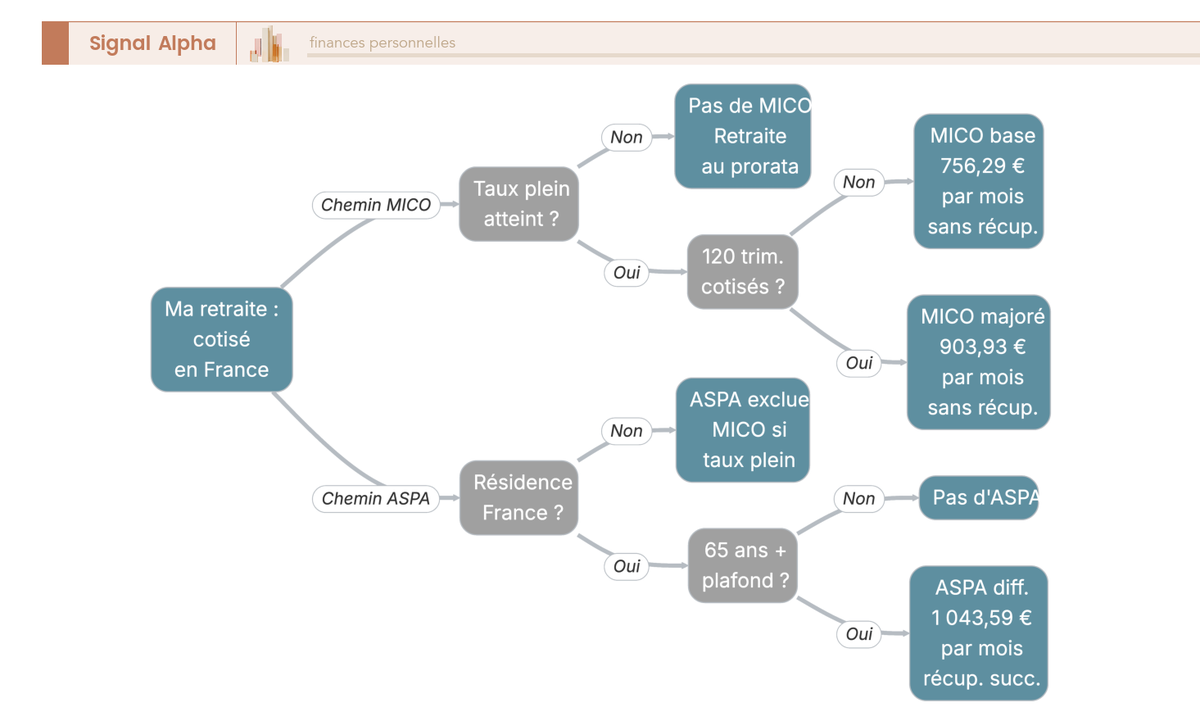

Une question revient alors systématiquement : si l’ASPA dépasse 1 040 €/mois pour une personne seule en 2026, pourquoi ne pas viser cette allocation plutôt que le MICO ?

1.2 MICO ou ASPA : ne pas confondre deux logiques opposées

La proximité des montants 2026 (903,93 € pour le MICO majoré contre 1 043,59 € pour l’ASPA personne seule, 1 620,18 € pour un couple) crée une illusion d’équivalence qu’il faut casser. Les deux dispositifs ne relèvent pas de la même logique juridique, et la différence change tout pour la stratégie patrimoniale.

Le MICO est une majoration de pension contributive : vous avez cotisé, le système vous garantit un plancher en contrepartie. L’ASPA, à l’inverse, est une allocation de solidarité versée sous condition de ressources, sans cotisation préalable. La nuance devient décisive sur un point, c’est que l’ASPA est récupérable sur la succession au-delà de 108 586,14 € d’actif net en métropole (seuil 2026), alors que la majoration du minimum contributif ne l’est jamais. Pour un retraité qui laisse un patrimoine, l’écart se chiffre vite en milliers d’euros prélevés sur la succession.

Tableau : Comparatif MICO / MICO majoré vs ASPA

| Dimension | MICO / MICO majoré | ASPA |

|---|---|---|

| Nature juridique | Majoration de pension contributive | Allocation de solidarité (minimum vieillesse) |

| Condition d’accès | Avoir liquidé une pension du régime général à taux plein + résidence | Avoir au moins 65 ans (ou âge légal en cas d’inaptitude) + résidence |

| Condition de ressources | Plafond global tous régimes (écrêtement) | Plafond de ressources mensuel du foyer |

| Carrière exigée | Trimestres validés (+ trimestres cotisés pour la majoration) | Aucune (peut être versée même sans avoir cotisé) |

| Montant maximum mensuel 2026 | 903,93 € (MICO majoré) | 1 043,59 € seul / 1 620,18 € couple (service-public.gouv.fr fiche F16871) |

| Récupération sur succession | Non | Oui, au-delà de 108 586,14 € d’actif net successoral en métropole en 2026 |

| Cumul avec d’autres pensions | Oui (sous écrêtement) | Différentiel : l’ASPA complète seulement le manque |

Données à jour — mai 2026.

Autrement dit, pour un assuré à carrière complète qui peut atteindre le taux plein, attendre 65 ans pour basculer sur l’ASPA est quasiment toujours sous-optimal. La majoration du minimum contributif reste votre droit dès l’âge du taux plein, sans contrepartie successorale, alors que l’ASPA exige 65 ans, impose un plafond de ressources mensuel et grève la transmission.

1.3 Choisir le bon dispositif selon votre profil

La décision entre MICO et ASPA tient à trois critères, à vérifier dans l’ordre : avez-vous atteint le taux plein au régime général, êtes-vous résident en France au moment de la demande, et avez-vous franchi les 120 trimestres cotisés qui débloquent la majoration ?

Un actif à carrière complète et taux plein relève du MICO, jamais de l’ASPA. Une carrière incomplète peut, en revanche, basculer vers l’ASPA différentielle si les ressources du foyer restent sous le plafond, avec la contrepartie de la récupération successorale. Un point souvent sous-estimé par ceux qui pensent au minimum retraite 2026 comme à une seule prestation : un expatrié sans cotisation française et sans résidence régulière au moment de la demande n’a accès ni au MICO, ni à l’ASPA.

L’arbre vous a placé du côté MICO. Reste la vraie question : combien exactement ? Les 903,93 € du barème ne sont pas automatiques, ils dépendent d’une formule au prorata et de conditions qui filtrent une partie des profils.

2. Comment se calcule réellement le MICO 2026 ?

Vous savez désormais ce qu’est le MICO et qui peut y prétendre, en théorie. Entre le barème à 903,93 € et le montant qui tombe sur le décompte CNAV, il y a pourtant deux filtres et une formule qui ne sont pas toujours donnés explicitement. On déroule la mécanique dans l’ordre où les caisses l’appliquent.

2.1 Taux plein et trimestres cotisés : les deux conditions à valider

La première règle est non négociable : sans taux plein, pas de MICO. La pension est calculée avec décote selon la formule classique, sans plancher. Trois voies ouvrent au taux plein, à savoir l’âge légal combiné à une durée d’assurance suffisante (169 à 172 trimestres selon la génération), l’âge automatique fixé à 67 ans, ou les dispositifs spécifiques (carrière longue, inaptitude, incapacité). La loi du 14 avril 2023 et son addendum de janvier 2026 ont décalé le plein effet pour les générations 1964-1968 jusqu’en janvier 2028, ce qui mérite vérification avant de poser la date de départ.

La seconde règle est le piège classique repéré sur les forums retraite, la confusion entre trimestres validés et trimestres cotisés. Les trimestres validés comprennent les périodes assimilées (chômage indemnisé, maladie, maternité, service militaire, AVPF), qui comptent pour la durée d’assurance et donc pour le taux plein, mais pas pour la majoration MICO. Seules les périodes effectivement cotisées comptent. Conséquence découverte trop tard, un assuré qui a beaucoup chômé peut atteindre 172 trimestres validés et toucher le MICO de base, sans jamais débloquer les 147,64 € de majoration faute d’avoir 120 trimestres cotisés.

Le bon réflexe, c’est de demander l’Estimation indicative globale (EIG) à 55 ans, puis à nouveau à 60 ans. C’est gratuit, ça permet de croiser le décompte CNAV avec vos archives, et ça laisse le temps de corriger les erreurs avant la liquidation. Le simulateur officiel info-retraite.fr, désormais nommé « Mon estimation retraite » depuis 2026 (anciennement M@rel), intègre une estimation du MICO mais ne sépare pas base et majoré, ce qui oblige à reconstruire la décomposition à partir du décompte EIG. Pour mesurer l’effet d’un report au-delà du taux plein, la surcote retraite à 1,25 % par trimestre cotisé après 64 ans complète utilement le simulateur minimum contributif officiel.

Quelques cas restent strictement exclus : la carrière incomplète n’ouvre pas droit à la majoration (le MICO de base reste accessible au prorata), la liquidation avec décote ferme l’accès au MICO, et les expatriés sans cotisation française n’ont aucune base de calcul. Régimes spéciaux et fonction publique relèvent du « minimum garanti », un mécanisme distinct hors scope ici.

2.2 La formule au prorata : 4 cas chiffrés pour comprendre

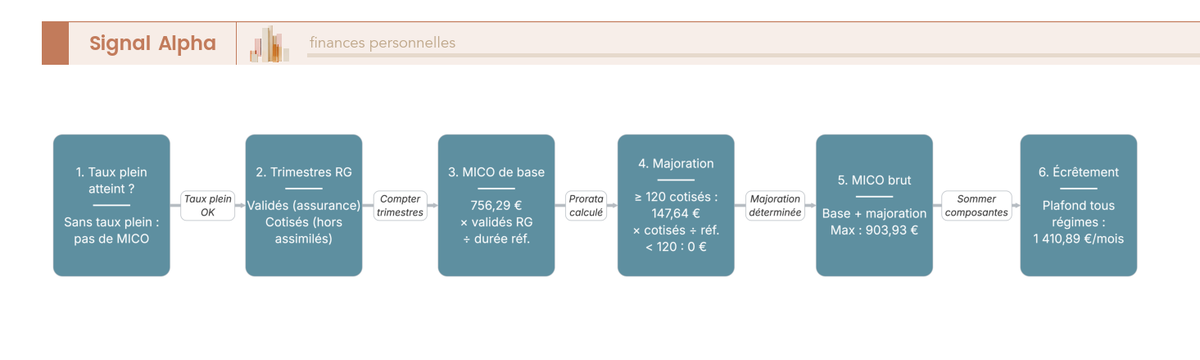

Une fois le taux plein acquis et les trimestres comptés, la formule officielle est :

MICO théorique = MICO non majoré × (trimestres validés au régime général / durée de référence)

+ Majoration × (trimestres cotisés au régime général / durée de référence)

La durée de référence dépend de l’année de naissance. Pour la génération 1962, elle est fixée à 169 trimestres (42 ans d’assurance, loi du 14 avril 2023). Quatre cas illustrent le passage du barème au montant proratisé.

Tableau : Exemples de calcul du MICO au prorata des trimestres (né en 1962)

| Cas | Trimestres validés régime général | dont cotisés | MICO non majoré (€/mois) | Majoration (€/mois) | MICO théorique brut (€/mois) |

|---|---|---|---|---|---|

| Carrière complète intégralement régime général | 169 | 169 | 756,29 | 147,64 | 903,93 |

| Carrière mixte 100 % cotisés mais partagée régime général / autre | 100 | 100 | 447,51 | 87,36 | 534,87 |

| Carrière complète régime général mais seulement 110 trimestres cotisés | 169 | 110 | 756,29 | 0 | 756,29 |

| Carrière complète régime général avec 120 trimestres cotisés au minimum | 169 | 120 | 756,29 | 104,84 | 861,13 |

Données à jour — mai 2026.

Le cas le plus instructif est le saut entre 110 et 120 trimestres cotisés. À 110, la majoration tombe à zéro (sous le seuil). À 120 tout juste, elle s’applique au prorata, soit 147,64 × (120/169) ≈ 104,84 €/mois. Franchir la barre des 120 trimestres cotisés fait gagner environ 105 €/mois de pension à vie, soit plus de 1 250 € par an, indexés sur l’inflation. C’est l’effet de seuil le plus rentable à viser pour un actif proche de la retraite, et il vaut souvent la peine de prolonger une activité salariée ou de racheter quelques trimestres pour le franchir.

Les quatre cas couvrent un assuré mono-régime. En pratique, beaucoup d’actifs cumulent salariat et indépendance, ou un passage par la fonction publique. La formule reste la même, mais s’applique régime par régime, avec une coordination à comprendre avant la liquidation.

2.3 Carrière polypensionnée : MICO, SSI et fonction publique

Le MICO ne s’applique qu’à la pension du régime général. Si vous avez cotisé à plusieurs régimes, chaque caisse calcule sa propre pension selon ses règles, et le MICO du régime général ne porte que sur la fraction de carrière relevant de ce régime, au prorata des trimestres correspondants.

Le régime social des indépendants (SSI) applique son propre minimum contributif, coordonné via l’article L. 173-2 du Code de la Sécurité sociale. L’assiette est commune avec le régime général (756,29 €/mois pour la base, 903,93 €/mois pour le majoré), ce qui évite la double majoration pour un assuré ayant cotisé successivement au RG et au SSI. La fonction publique applique de son côté le « minimum garanti », mécanisme distinct du Code des pensions civiles et militaires (hors scope ici).

Pour un polypensionné, la coordination passe par la « pension de référence » consolidée, transmise entre caisses au moment de la liquidation. C’est ce qui rend la demande unique de retraite via info-retraite.fr indispensable, car oublier d’y déclarer un régime, c’est risquer un MICO partiel ou non versé. La règle vaut aussi pour les régimes étrangers couverts par la coordination internationale. Pour l’articulation globale entre caisses, lisez la retraite par répartition en France 2026 : cotisations CNAV à 15,45 %, PASS à 48 060 € et fonctionnement du PAYG.

Vous avez à présent le mécanisme complet : conditions d’accès, formule au prorata, coordination polypensionnée. Le montant théorique qui en sort n’est pourtant pas toujours celui versé sur le compte. Un mécanisme d’écrêtement tous régimes peut réduire la majoration MICO, voire la ramener à zéro, surtout quand l’AGIRC-ARRCO entre en jeu, et c’est un point que les fiches officielles mentionnent rarement explicitement. C’est précisément ce que l’on décortique dans la suite, à commencer par le plafond global qui s’applique à l’ensemble de vos pensions personnelles brutes.

3. Pourquoi votre MICO peut être réduit (ou disparaître) sur le relevé

Le montant théorique sortant de la formule passe par un filtre tous régimes, puis par un calcul de prélèvements sociaux indexé sur le RFR. Ce double passage explique les deux questions récurrentes des forums, le « MICO non versé » et l’écart brut/net.

3.1 L’écrêtement tous régimes : le plafond global qui plafonne le MICO

L’écrêtement plafonne le total de vos pensions personnelles brutes, base et complémentaires confondues, tous régimes obligatoires français additionnés (régime général, MSA, SSI, fonction publique, AGIRC-ARRCO, IRCANTEC, RAFP). Si ce total dépasse le plafond, la majoration MICO est réduite à due concurrence, versée intégralement, partiellement, ou ramenée à zéro alors même que les conditions du minimum contributif 2026 sont remplies.

Le plafond 2026 est fixé à 1 410,89 €/mois, après 1 352,23 € en 2023 et 1 394,86 € en 2024-2025. Sous le plafond, MICO majoré versé en totalité. Entre plafond et plafond + majoration, versement partiel. Au-delà, la majoration tombe à zéro et la pension de base reste calculée selon la formule classique, sans plancher MICO.

Deux nuances. Les pensions de réversion sont exclues de l’assiette, mais les pensions étrangères de la coordination internationale entrent dans le total agrégé. En pratique, le relevé CNAV ne signale pas l’écrêtement par une mention dédiée. La question du minimum contributif est-il remboursable au décès revient régulièrement : le MICO n’est jamais remboursable et la récupération sur succession ne concerne que l’ASPA. Pour la mécanique de la retraite complémentaire, lisez notre article baisse retraite complémentaire AGIRC-ARRCO 2026 : minorant 10 %, gel du point — quel impact net et comment compenser ?

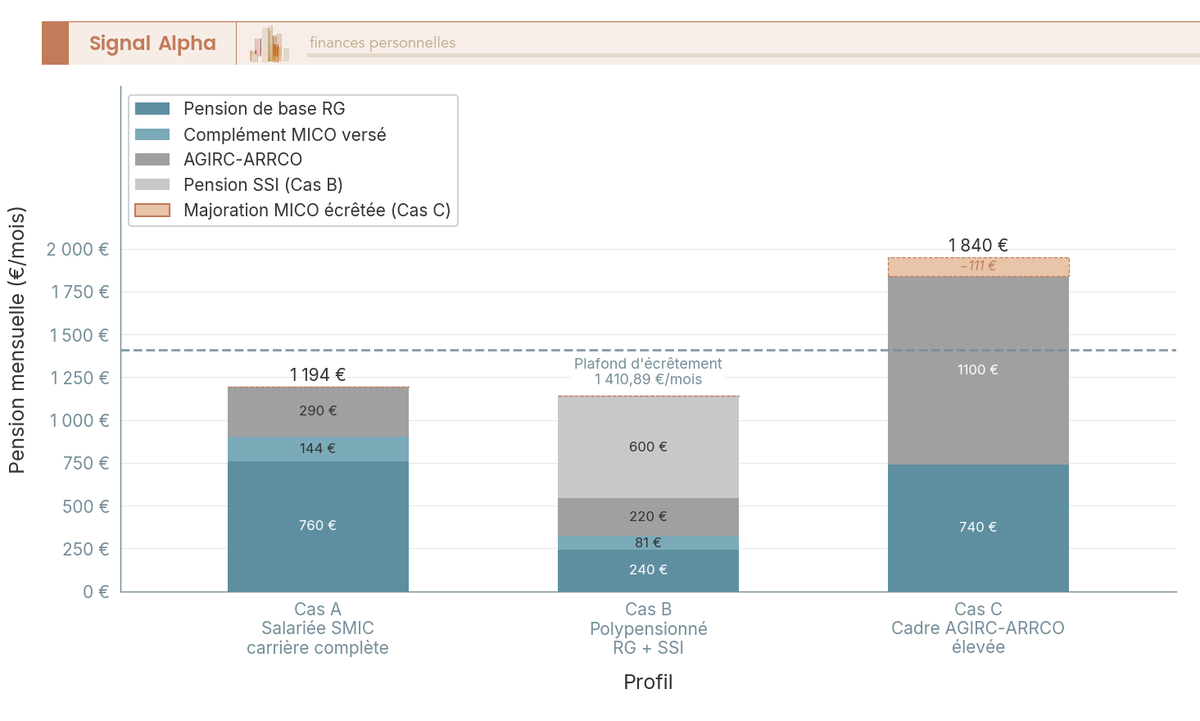

3.2 Quand l’AGIRC-ARRCO élevée annule la majoration MICO

Le cas le plus fréquent est assez rassurant. Pour un salarié à carrière modeste (SMIC durable, 169 trimestres cotisés), l’AGIRC-ARRCO se situe entre 255 et 330 € bruts/mois, calculée sur une valeur de service du point AGIRC-ARRCO de 1,4386 € au 1/11/2025, stable en 2026. Cumulée à un MICO majoré de 903,93 €, le total reste sous le plafond, majoration intégralement versée.

Le scénario qui crispe les forums concerne le minimum contributif et agirc-arrco dans une configuration plus tendue. Prenez un cadre, 165 trimestres validés dont 130 cotisés, AGIRC-ARRCO 1 100 €/mois, pension de base ~740 €, MICO théorique au prorata à 851 €, il ouvrirait droit à 111 € de majoration. Mais le total reconstitué (740 + 111 + 1 100 = 1 951 €) dépasse largement le plafond. Les 111 € sont intégralement écrêtés, le retraité touche 740 € + 1 100 €, sans aucune majoration sur son relevé.

C’est ce que les forums décrivent par « ils m’ont supprimé le minimum contributif ». Ce n’est pas une suppression, c’est un écrêtement parfaitement légal (article D. 173-21 CSS). Saisir la commission de recours amiable sous 2 mois sur ce motif n’aboutira pas. La voie utile, c’est d’identifier ce profil en amont pour calibrer ses leviers d’épargne.

L’écrêtement règle le sort du brut. Reste l’autre filtre, celui qui transforme ce brut en net disponible.

3.3 Du brut au net : la CSG sur pension fait varier le net de 0 à 9,1 %

Les prélèvements sociaux sur pension dépendent du RFR du foyer, pas du niveau de la pension, par tranches (article L. 136-8 CSS).

Tableau : Trois taux de CSG sur pensions de retraite en 2026

| Taux CSG | Tranche RFR (foyer 1 part) | Taux CSG appliqué | CRDS | CASA | Total prélèvements sociaux |

|---|---|---|---|---|---|

| Exonération | RFR ≤ 13 048 € | 0 % | 0 % | 0 % | 0 % |

| Taux réduit | 13 049 € à 17 057 € | 3,8 % | 0,5 % | 0 % | 4,3 % |

| Taux médian | 17 058 € à 26 471 € | 6,6 % | 0,5 % | 0,3 % | 7,4 % |

| Taux normal | RFR > 26 471 € | 8,3 % | 0,5 % | 0,3 % | 9,1 % |

Données à jour — mai 2026.

Deux nuances accompagnent ce tableau. C’est le RFR N-2 qui pilote la tranche CSG de l’année N (RFR 2024 pour 2026), avec un mécanisme « anti-yo-yo » exigeant deux années consécutives au-dessus du seuil pour franchir une tranche. Et la hausse de la CSG sur revenus de placement à 10,6 % issue de la LFSS 2026 ne touche pas la CSG sur pensions, qui reste à 3,8 / 6,6 / 8,3 %.

Concrètement, un retraité célibataire dont le MICO majoré est la principale ressource reste typiquement exonéré, ~904 € net pour 904 € brut. Avec une petite AGIRC-ARRCO portant le total à 1 200 € bruts, on bascule en taux réduit, net à 1 148 €. AGIRC-ARRCO moyenne, total 1 410 € bruts, taux réduit ou médian selon le RFR, soit 1 305 à 1 350 € nets. Pour la comparaison rente, capital et option mixte qui pilote ce RFR, voir notre guide revenus retraite : rente, capital ou option mixte.

4. Compléter sa retraite sans dégrader son MICO net : le bon ordre

Vous savez ce que vous toucherez en brut, pourquoi la majoration peut disparaître, et comment la grille CSG transforme ce brut en net. Reste la question pratique pour un actif à 5-15 ans de l’échéance, comment ajouter du revenu disponible sans déclencher l’effet de seuil RFR sur la CSG.

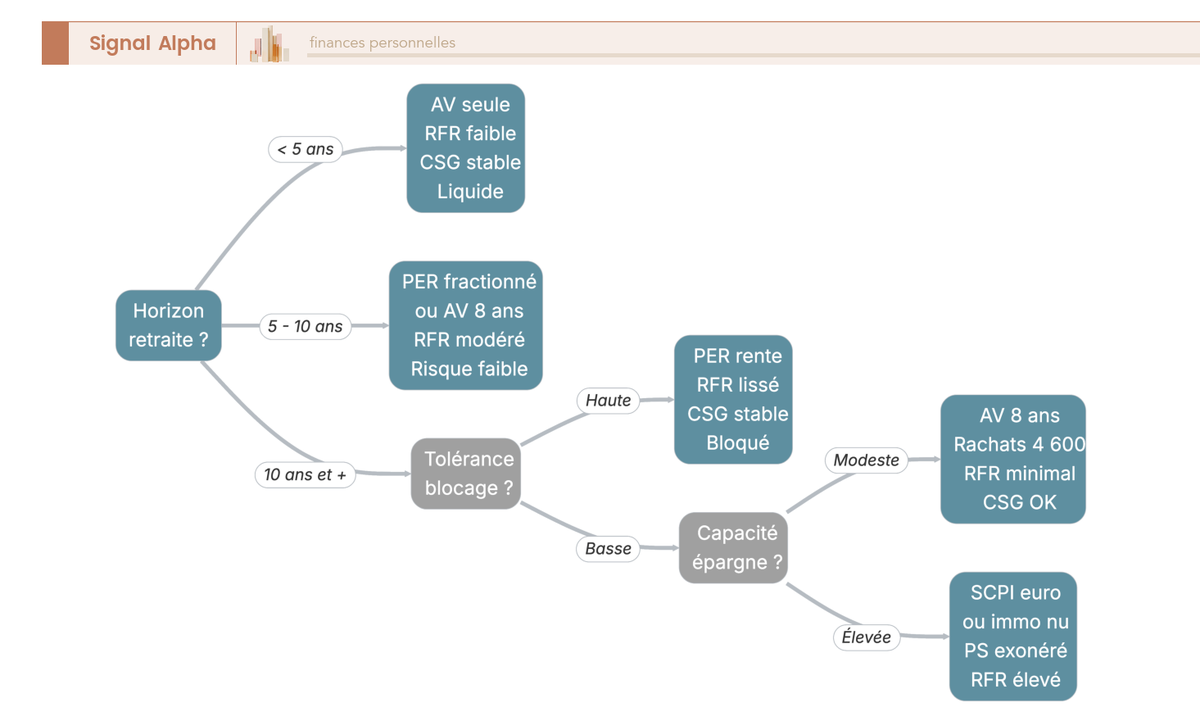

4.1 PER, assurance-vie ou immobilier : choisir selon l’effet RFR

Premier principe, tous les leviers d’épargne individuelle sont hors assiette d’écrêtement. L’article D. 173-21 CSS porte uniquement sur les pensions personnelles des régimes obligatoires français, ni PER, ni AV, ni revenus fonciers ne s’agrègent au plafond 1 410,89 €. Le choix se déplace alors vers l’effet RFR, car chaque levier alimente différemment la base CSG.

Le PER en sortie en rente alimente le RFR de manière lissée. La rente est imposée comme une pension après abattement de 10 %, avec PS à 9,1 %, c’est l’effet le plus doux à long terme. Particulièrement intéressant pour un actif dont la TMI a été ≥ 30 % avant la retraite, la déduction à l’entrée se solde par une rente faiblement imposée. La sortie en capital, à l’inverse, fait entrer les versements déduits au barème de l’IR et impose les gains au PFU 31,4 %, avec un pic de RFR qui peut faire basculer le foyer dans une tranche supérieure de CSG. L’astuce, c’est de fractionner la sortie sur 1 à 15 ans par paliers d’1 an, possibilité confirmée pour 2026. Pour le choix du contrat, voir notre comparatif PER individuel 2026 : 8 contrats analysés sur les frais, les supports (ETF, SCPI, PE) et le profil d’épargnant.

L’assurance-vie après 8 ans est le levier qui répond précisément à la question « qui a droit à la majoration du minimum contributif » et qui veut la préserver en net. L’IR sur les rachats partiels passe à 7,5 % pour les primes ≤ 150 000 €, avec abattement annuel de 4 600 € (célibataire) / 9 200 € (couple) sur la fraction de gain. Les prélèvements sociaux restent à 17,2 % en 2026 sur l’AV, là où les autres revenus de placement passent à 18,6 %. Effet RFR très limité, seule la part de gain rachetée alimente le revenu fiscal.

L’immobilier locatif est plus contrasté. La location nue reste à PS 17,2 % mais alimente lourdement le RFR. Le LMNP au régime BIC bascule à PS 18,6 % en 2026. Plus intéressant pour un retraité sous MICO, les SCPI européennes bénéficient d’une exonération de PS 17,2 % en France, via crédit d’impôt (Allemagne, Espagne, Italie) ou taux effectif (Belgique, Pays-Bas, Portugal), au titre des conventions fiscales bilatérales.

La hiérarchie, pour un actif anticipant un MICO majoré + AGIRC-ARRCO sous le plafond, priorité absolue à l’AV de plus de 8 ans calibrée pour rester dans l’abattement annuel 4 600 € / 9 200 €. C’est le complément le moins sensible au RFR, donc celui qui préserve le mieux l’exonération de CSG sur la pension MICO. Le PER en rente prend tout son sens pour les TMI ≥ 30 %. L’immobilier arrive en troisième, à privilégier avec un patrimoine conséquent et un horizon de 10 à 15 ans.

Cette hiérarchie ne se déclenche pas la veille du départ, elle se construit dans la décennie qui précède, quand le choix d’enveloppe et le calibrage des versements pèsent encore sur le RFR de la première année de retraite.

Conclusion

Le minimum contributif 2026 n’est pas un chiffre à retenir, c’est une mécanique à trois étages qu’il faut assimiler dans l’ordre. Le barème (756,29 € de base, 903,93 € en majoré) ne se déclenche qu’au taux plein, la majoration suppose 120 trimestres effectivement cotisés, et l’écrêtement à 1 410,89 €/mois peut ramener le supplément à zéro dès que l’AGIRC-ARRCO pèse lourd. Le brut affiché ne se traduit pas en net non plus, puisque la CSG oscille de 0 à 9,1 % selon le RFR du foyer.

Trois actions concrètes à 5-10 ans de la liquidation. Demandez votre Estimation indicative globale (EIG) à 55 puis 60 ans pour vérifier la décomposition trimestres validés / cotisés. Simulez votre cas sur Mon estimation retraite (info-retraite.fr) pour reconstituer base et majoration. Et calibrez votre AV de plus de 8 ans dans l’abattement 4 600 € / 9 200 € afin de ne pas basculer sur la tranche CSG supérieure.

On a creusé en parallèle la revalorisation 2026 du régime général à +0,9 %, la préparation de la retraite via PEA, PER et assurance-vie ainsi que les arbitrages entre rente, capital et option mixte qui pilotent le RFR au moment de la sortie.

Questions fréquentes

Quel est le montant du minimum contributif en 2026 ?

Depuis le 1er janvier 2026 (circulaire CNAV n° 2025-34 du 23/12/2025), le MICO de base à carrière complète atteint 756,29 €/mois bruts (9 075,48 €/an). Si vous avez cotisé au moins 120 trimestres au régime général, la majoration de 147,64 €/mois s’y ajoute, portant le MICO majoré à 903,93 €/mois. Un montant que l’on voit régulièrement cité à tort est « 876 € » ; c’est un barème antérieur. Vérifiez toujours la valeur en vigueur sur lassuranceretraite.fr.

Quelle est la différence entre le minimum contributif et l’ASPA ?

Les deux dispositifs évitent des retraites trop faibles, mais reposent sur des logiques opposées. Le MICO est une majoration de pension contributive : il exige d’avoir liquidé à taux plein et n’est pas récupérable sur succession. L’ASPA est une allocation de solidarité, accessible dès 65 ans sans condition de carrière, mais soumise à un plafond de ressources et récupérable sur succession au-delà de 108 586,14 € d’actif net en 2026. En pratique : MICO majoré à 903,93 €/mois contre ASPA à 1 043,59 € seul ou 1 620,18 € couple.

Quelles sont les conditions pour toucher le minimum contributif ?

Deux conditions cumulatives. D’abord, avoir liquidé à taux plein ; par l’âge légal et la durée d’assurance requise (169-172 trimestres selon la génération), par le taux plein automatique à 67 ans, ou via les dispositifs carrière longue, inaptitude, incapacité. Liquider avec décote élimine totalement le MICO. Ensuite, résider régulièrement en France. Pour la majoration, une troisième condition s’ajoute : avoir cotisé personnellement au moins 120 trimestres au régime général. Les trimestres assimilés (chômage, maladie, AVPF) ne comptent pas pour ce seuil.

Comment fonctionne l’écrêtement du MICO et quel est le plafond 2026 ?

Le plafond d’écrêtement tous régimes est fixé à 1 410,89 €/mois en 2026. Si le total de vos pensions personnelles brutes tous régimes obligatoires (régime général, AGIRC-ARRCO, SSI…) dépasse ce plafond, la majoration MICO est réduite à due concurrence et peut être ramenée à zéro. Les pensions de réversion sont exclues de l’assiette. C’est ce mécanisme légal qui explique les nombreux cas décrits sur les forums comme « on m’a supprimé le MICO » ; ce n’est pas une suppression, c’est un écrêtement. L’article sur la baisse retraite complémentaire AGIRC-ARRCO détaille l’interaction avec le régime complémentaire.

Quel est le minimum contributif net après CSG en 2026 ?

La CSG sur pensions dépend du revenu fiscal de référence (RFR) du foyer de l’année N-2, pas du montant de la pension. Pour un retraité dont le MICO majoré (904 €) constitue l’essentiel des ressources, le RFR est généralement sous le seuil d’exonération (13 048 €) et le net avoisine 904 €. Avec une AGIRC-ARRCO modeste portant le total à 1 200 €, le taux réduit (4,3 %) ramène le net à environ 1 148 €. À noter : la hausse de la CSG sur revenus de placement à 10,6 % issue de la LFSS 2026 ne touche pas la CSG sur pensions.

Que faire si le MICO n’est pas versé ou est réduit sur le relevé ?

Un MICO absent ou partiel résulte presque toujours d’un dossier incomplet (régime non déclaré), d’une condition non remplie (taux plein non atteint ou résidence non régulière) ou du déclenchement de l’écrêtement. La première démarche : demander à la CNAV la décomposition écrite (formule, prorata, écrêtement). Si après cette décomposition le calcul vous semble erroné, saisissez la commission de recours amiable (CRA) sous 2 mois (article R. 142-1 CSS), puis le tribunal judiciaire (pôle social). Pour préparer votre dossier en amont, la section préparer sa retraite couvre les points de vigilance à anticiper.