Dernière mise à jour : mai 2026

Vous tenez un local commercial loué à un commerçant, un artisan ou un restaurateur, et la date de révision triennale du bail tombe en 2026. Vous ouvrez le site de l’ILC INSEE pour récupérer la dernière valeur, et là, surprise : l’indice publié au T4 2025 ressort à 134,62 avec une variation annuelle glissante de -0,50 %, après un T3 2025 déjà à -0,45 %.Pour la première fois depuis plusieurs années, l’indice des loyers commerciaux affiche des chiffres négatifs, ce qui peut donner un loyer stable, voire en très légère baisse à la prochaine révision. Et personne, sur le site officiel, ne vous explique vraiment ce que ça change pour votre calcul, ni si le plafonnement ILC de l’article L145-38 joue dans votre sens ou contre vous.

On explique donc les valeurs trimestrielles ILC 2025, l’indice ILC 2026 jusqu’à l’ILC 1er trimestre 2026, avec le calendrier de publication INSEE et un calcul de loyer révisé sur un cas chiffré bail 2023 vers révision 2026. On regarde ensuite quand le plafonnement ILC s’applique, quand il saute pour modification notable des facteurs locaux, et ce que change une indexation annuelle par clause d’échelle mobile. Vous y trouverez aussi les arbitrages fiscaux 2026 entre SCI à l’IR et SCI à l’IS, avec le différentiel de 1,4 point de prélèvements sociaux maintenu en faveur des revenus fonciers.

1. Comprendre l’ILC en 2026 : indice, périmètre et valeurs trimestrielles

Avant de toucher à la calculette, mieux vaut savoir ce que mesure réellement l’ILC, à quel bail il s’applique et où en sont les chiffres en 2026. Un calcul appliqué au mauvais bail ou avec le mauvais indice, et c’est toute la révision qui devient caduque. On part de la définition pure et de la composition de l’indice, puis on regarde la frontière ILC / ILAT / ICC (la confusion la plus coûteuse pour un bailleur) avant d’analyser les valeurs 2024-2026 et le calendrier INSEE.

1.1 Qu’est-ce que l’ILC et comment l’INSEE le construit en 2026

L’Indice des Loyers Commerciaux (ILC) est l’indice officiel de référence pour la révision des loyers de baux commerciaux à activité commerciale ou artisanale. Créé par le décret n° 2008-1139 du 4 novembre 2008, il est publié trimestriellement par l’INSEE (série 001532540), avec une base 100 fixée au T1 2008. C’est cet indice ilc insee que vous retrouvez dans toutes les clauses d’indexation de baux commerciaux modernes.

Depuis le décret n° 2022-357 du 14 mars 2022 (applicable à partir du T3 2022), la formule a été simplifiée. L’ILC est désormais composé de 75 % d’IPCL (Indice des Prix à la Consommation hors loyers et tabac) et de 25 % d’ICC (Indice du Coût de la Construction). L’ICAVaC, ancien troisième composant lié au chiffre d’affaires du commerce, a été retiré. Conséquence pratique : l’ILC suit aujourd’hui beaucoup plus fidèlement l’inflation hors énergie et devient nettement moins volatil.

Sur la trajectoire récente, après le pic post-bouclier de 2022-2023 (jusqu’à +6,4 % glissant au T3 2022), l’indice a décéléré pour finir en territoire négatif au second semestre 2025.

Vous savez désormais ce que mesure l’ILC. La question qui vient immédiatement : ce chiffre s’applique-t-il à votre bail précisément ?

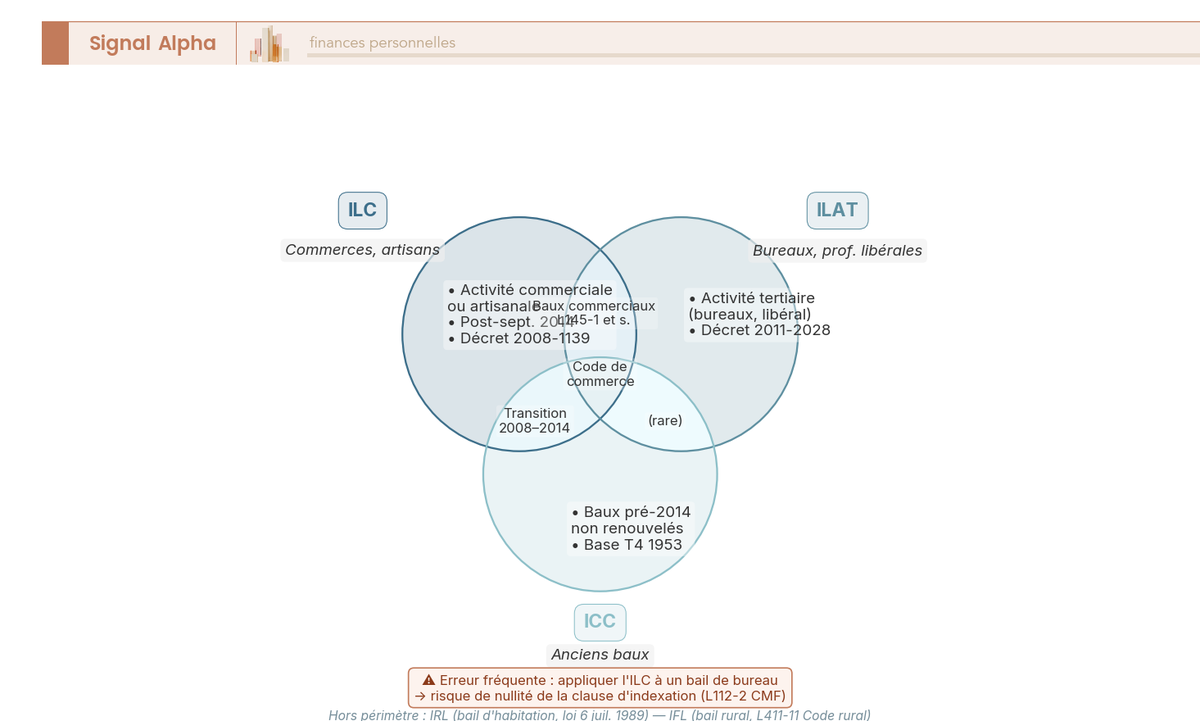

1.2 ILC, ILAT, ICC, IRL et IFL : à quel bail s’applique chaque indice

L’ILC couvre un périmètre précis : les baux commerciaux régis par les articles L145-1 et suivants du Code de commerce, pour une activité commerciale (achat-revente, services aux particuliers) ou artisanale (immatriculation au répertoire des métiers). Son usage est obligatoire dans tous les baux signés ou renouvelés depuis le 1er septembre 2014, date d’entrée en vigueur de la loi Pinel.

Tout ce qui sort de ce périmètre relève d’un autre indice. L’ILAT (décret n° 2011-2028 du 29 décembre 2011) vise les activités tertiaires non commerciales : bureaux, professions libérales en bail commercial (avocats, experts-comptables, médecins), logistique, industrie légère. L’ICC subsiste dans les anciens baux non renouvelés mais est interdit dans tout nouveau bail commercial depuis 2014. L’IRL (baux d’habitation) et l’IFL (baux ruraux) relèvent de régimes distincts, hors scope ici.

L’erreur que l’on voit le plus souvent, c’est de stipuler un ILC dans un bail où il n’a rien à faire. Un cabinet médical en bail commercial, par exemple, relève de l’ILAT. Une clause d’indexation sur un indice sans rapport direct avec l’activité expose à la nullité pure et simple de la clause (article L112-2 du Code monétaire et financier).

L’indice et son périmètre sont désormais clairs. Reste la question suivante : où en sont les valeurs publiées en 2026, et quand attendre les prochaines ?

1.3 Valeurs trimestrielles ILC 2024–2026 et calendrier de publication INSEE

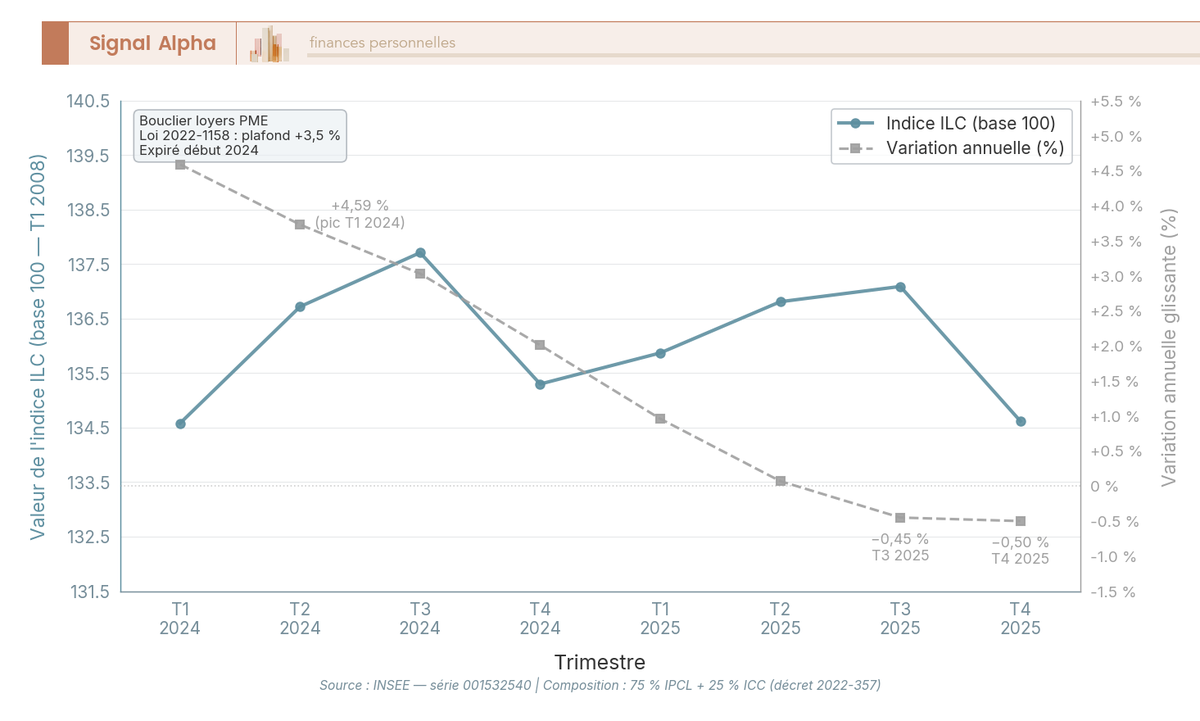

Les valeurs ilc 2025 ont confirmé une décélération nette par rapport au pic post-bouclier, puis un basculement en territoire négatif sur la seconde moitié de l’année. Le T3 2025 ressort à -0,45 % glissant annuel, et le T4 2025 à -0,50 %. C’est un retournement auquel les bailleurs particuliers ne sont pas habitués : un bail dont le trimestre de référence tombe sur 2025 peut conduire à un loyer stable, voire en très légère baisse à la prochaine révision.

| Trimestre | Valeur ILC | Variation annuelle glissante |

|---|---|---|

| T1 2024 | 134,58 | +4,59 % |

| T2 2024 | 136,72 | +3,73 % |

| T3 2024 | 137,71 | +3,03 % |

| T4 2024 | 135,30 | +2,01 % |

| T1 2025 | 135,87 | +0,96 % |

| T2 2025 | 136,81 | +0,07 % |

| T3 2025 | 137,09 | -0,45 % |

| T4 2025 | 134,62 | -0,50 % |

| T1 2026 | non publié à la rédaction | publication attendue fin juin 2026 |

Données à jour — mai 2026.

Deux phénomènes coexistent. La dernière valeur (134,62 au T4 2025) reste supérieure aux valeurs d’avant 2024 : une révision sur un bail signé en 2023 ou avant aboutira encore à une hausse. À l’inverse, sur des baux plus récents dont le trimestre de référence tombe en 2024 ou 2025, le ratio peut être très proche de 1, voire légèrement inférieur.

Côté calendrier, l’ilc 1er trimestre 2026 est attendu fin juin 2026, le T2 fin septembre, le T3 fin décembre, et le T4 fin mars 2027. Un point souvent sous-estimé : le délai entre la fin du trimestre et la publication INSEE est désormais de l’ordre de 12 à 13 semaines, plus long que la moyenne constatée jusqu’en 2024. Si la date contractuelle de révision tombe entre la fin du trimestre et la note INSEE, il faut attendre la publication officielle : notifier sur une valeur estimée n’a aucune force juridique. Pour mémoire, le bouclier loyers commerciaux PME (loi n° 2022-1158 du 16 août 2022) qui plafonnait l’indice à +3,5 % maximum a expiré début 2024 et ne joue plus en 2026.

Les bases sont désormais claires (indice, périmètre, valeurs), et on peut aborder le cœur du sujet : la mécanique de la révision triennale, son cadre légal et le calcul pas à pas.

2. Calculer la révision triennale pas à pas

Vous savez ce qu’est l’ILC et où en sont les chiffres. Reste la mécanique : comment passer de ces valeurs à un nouveau loyer concret, sans erreur de procédure. On commence par le paramètre le plus important du bail, le trimestre de référence et le cadre L145-37, pour appliquer la formule sur un cas chiffré 2023 vers 2026, avant de finir par la notification et les quatre pièges classiques.

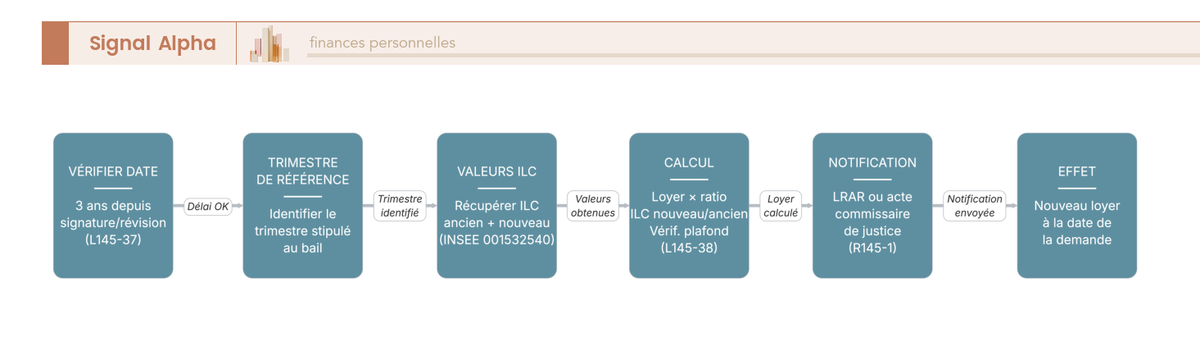

2.1 Identifier le trimestre de référence stipulé au bail et le cadre L145-37

Le trimestre de référence est la donnée la plus déterminante du bail commercial. Il est stipulé explicitement dans la clause d’indexation (« ILC du 2e trimestre de chaque année », par exemple) et fige le calcul sur toute la durée du bail. Le cadre légal vient de l’article L145-37 du Code de commerce : la révision triennale peut être demandée tous les trois ans minimum après l’entrée en jouissance ou le point de départ du bail renouvelé. Ce mécanisme est d’ordre public, aucune clause ne peut l’exclure.

Un point souvent sous-estimé : la révision n’est jamais automatique. À défaut de demande formelle, le loyer reste inchangé même si l’ILC a varié pendant trois ans. C’est la grande différence avec la clause d’échelle mobile (vue plus loin). Et une révision oubliée est définitivement perdue : impossible de revenir trois ans en arrière pour rattraper une indexation manquée. Le bon réflexe consiste à réviser à chaque échéance triennale, même quand la variation paraît faible ou négative, car cela évite qu’un saut de six ou neuf ans n’expose au déplafonnement et maintient à jour le trimestre de référence dans la chaîne de calcul.

2.2 Appliquer la formule du ratio : exemple chiffré bail 2023 → révision 2026

La formule est simple :

Loyer révisé = Loyer ancien × (ILC du trimestre de référence à la révision / ILC du même trimestre à la signature ou précédente révision).

Six étapes seulement : identifier le trimestre de référence, récupérer l’ILC à la signature, récupérer l’ILC trois ans plus tard, calculer le ratio, l’appliquer au loyer en vigueur, puis comparer au plafond légal L145-38.

Prenons un cas concret pour ilc 2026. Un bail commercial est signé le 1er juin 2023 sur un local de centre-ville, trimestre de référence T1 stipulé au bail, loyer initial 1 800 € HT/HC mensuels. L’ILC T1 2023 ressort à 128,68 (valeur INSEE confirmée). Sous l’hypothèse d’un ILC T1 2026 à 136,50 (valeur définitive attendue fin juin 2026), le ratio s’établit à 1,0608. Appliqué au loyer initial, on obtient un loyer révisé de 1 909,40 € HT/HC, soit +6,08 % sur trois ans, ou environ +2,0 % par an.

Une variation triennale de +6 % peut sembler élevée vue d’un coup. Ramenée à un rythme annuel, elle reste cohérente avec une inflation modérée 2023-2026. Ce n’est pas +6 % sur un an, c’est +2 % par an pendant trois ans.

Le calcul théorique est décortiqué. Reste l’étape pratique souvent négligée : notifier formellement la révision pour qu’elle prenne effet, et éviter les quatre pièges classiques.

2.3 Notifier la révision et éviter les quatre erreurs fréquentes

La révision ne prend effet qu’à partir d’une notification formelle, par lettre recommandée avec accusé de réception (LRAR) ou acte extrajudiciaire de commissaire de justice (l’ancien huissier), conformément à l’article R145-1 et suivants du Code de commerce. Une notification par e-mail n’a aucune valeur juridique, même avec accusé de lecture. La date d’effet est celle de la demande, jamais rétroactive.

En cas de désaccord, la commission départementale de conciliation (article L145-35) est saisissable à titre préalable et facultatif. Le juge des loyers commerciaux, c’est-à-dire le président du tribunal judiciaire du lieu de l’immeuble (article R145-23), tranche en dernier ressort. La conciliation est plus rapide et beaucoup moins coûteuse qu’un contentieux.

Quatre erreurs reviennent systématiquement :

- Confondre le trimestre de référence stipulé au bail et le trimestre civil en cours. Le trimestre stipulé prime toujours.

- Utiliser une valeur ILC non encore publiée. Tant que l’INSEE n’a pas publié la note du trimestre (délai d’environ 12 à 13 semaines), aucune révision ne peut être notifiée valablement.

- Ignorer une clause d’échelle mobile déjà présente, qui a déjà indexé annuellement le loyer. La jurisprudence interdit la double indexation.

- Oublier le plafonnement L145-38, qui peut réduire le loyer révisé sous le résultat théorique.

Un réflexe pratique qui change la vie : tenir un tableau de suivi des valeurs ILC pour chaque trimestre de référence et chaque bail détenu. Vous évitez ainsi de découvrir une indexation oubliée en faisant vos comptes annuels.

Vous savez désormais identifier le trimestre de référence, appliquer la formule, notifier la révision et éviter les erreurs de procédure. Reste à comprendre comment le plafonnement légal modifie (ou non) le résultat, et comment la clause d’échelle mobile change la donne quand elle est présente au bail.

3. Plafonnement, déplafonnement et clause d’échelle mobile

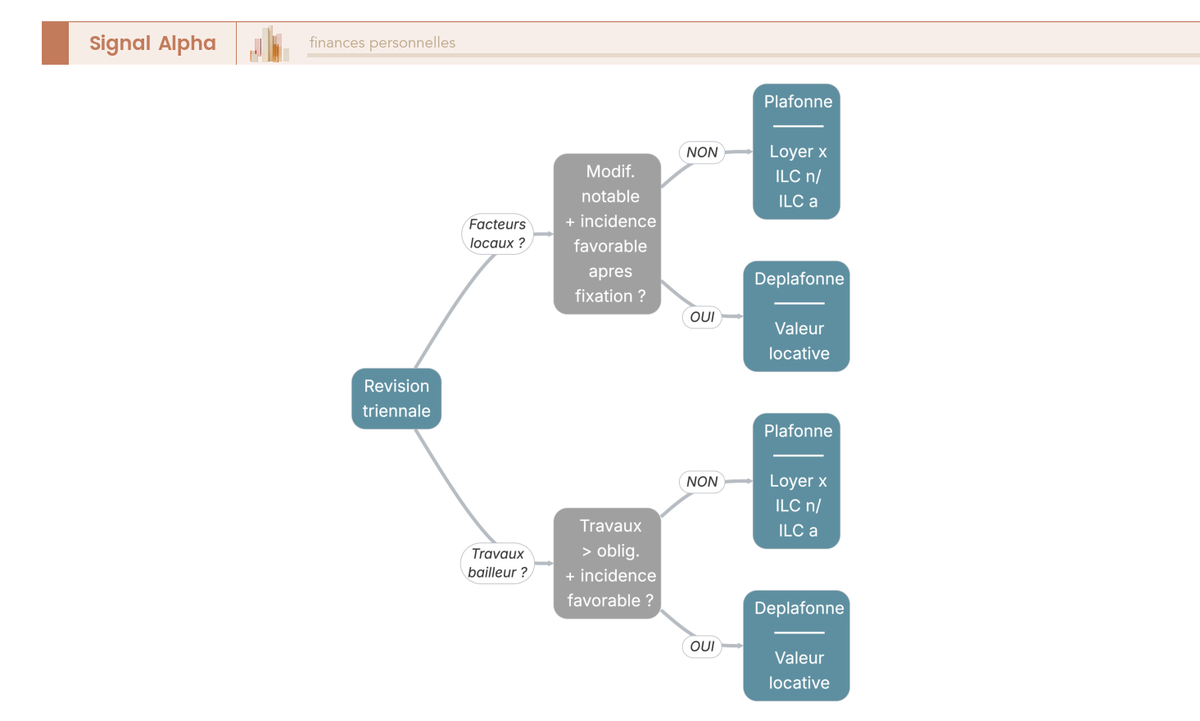

Vous avez la formule et la procédure. Mais le chiffre obtenu n’est pas toujours celui qui s’imposera. Deux mécanismes encadrent ou bousculent le résultat : le plafonnement légal L145-38, qui protège le locataire d’une hausse brutale, et son exception, le déplafonnement pour modification notable des facteurs locaux. À côté de cette révision triennale, le bail peut prévoir une indexation annuelle automatique : la clause d’échelle mobile.

3.1 Plafonnement L145-38 et exception du déplafonnement (facteurs locaux R145-6)

Le principe du plafonnement ilc vient de l’article L145-38 : la majoration ou la diminution du loyer consécutive à une révision triennale ne peut excéder la variation de l’ILC intervenue depuis la dernière fixation amiable ou judiciaire. Autrement dit, le ratio appliqué au loyer est aussi le plafond légal de variation. C’est le mécanisme de protection central du locataire commercial.

Dans la grande majorité des cas, le calcul théorique et le plafonnement aboutissent au même résultat. Le plafonnement ne devient déterminant que quand le loyer payé est très inférieur à la valeur locative de marché actuelle : typiquement un bail signé il y a neuf ans dans une zone qui s’est fortement valorisée. Le bailleur voudrait remonter au prix du marché, mais le plafonnement l’en empêche, sauf exception.

Cette exception, c’est le déplafonnement, prévu à l’alinéa 3 de L145-38 et précisé par l’article R145-6. Il joue en cas de modification notable des facteurs locaux de commercialité : importance de la ville, du quartier ou de la rue, moyens de transport, environnement commercial, aménagement urbain. Concrètement : piétonnisation, nouvelle gare, ligne de tramway, ZAC, ouverture d’un centre commercial structurant. Le loyer est alors fixé à la valeur locative de marché, sans plafond.

La jurisprudence pose une exigence stricte : la modification doit être à la fois notable ET favorable à l’activité commerciale du preneur. Les deux conditions sont cumulatives, et la Cour de cassation l’a réaffirmé (Cass. 3e civ., 14 sept. 2011, n° 10-30.825 ; 18 sept. 2025, n° 24-13.288). Si l’aménagement n’a pas d’effet positif identifié sur le commerce exercé, une gare qui détourne le flux piéton, par exemple, le déplafonnement ne joue pas. La charge de la preuve incombe à celui qui le demande, généralement le bailleur. Une exception complémentaire existe pour les travaux du bailleur excédant ses obligations (Cass. 3e civ., 9 juill. 2008, n° 07-16.605).

Le bon réflexe côté bailleur : documenter l’état du quartier dès la signature (photos, plan, recensement commercial, captures de presse locale). Trois ans plus tard, en cas de modification urbaine significative, le dossier est prêt. Côté preneur, examiner systématiquement la demande et négocier une expertise contradictoire reste la voie la plus rationnelle pour éviter un procès long.

À côté de la révision triennale légale et de son plafonnement, le bail peut prévoir une indexation contractuelle annuelle : c’est la clause d’échelle mobile.

3.2 Clause d’échelle mobile (indexation annuelle) et révision exceptionnelle L145-39

La clause d’échelle mobile est une indexation contractuelle du loyer sur l’ILC, généralement annuelle, validée par l’article L112-2 du Code monétaire et financier dès lors que l’indice a un rapport direct avec l’activité exercée. Son grand avantage : elle s’applique de plein droit, sans notification, à chaque date anniversaire stipulée au bail. C’est l’outil de prévisibilité du loyer pour les deux parties.

Comment s’articulent l’échelle mobile et la révision triennale ? Les variations annuelles déjà appliquées s’imputent sur la variation triennale, et il n’y a pas de double indexation possible. Quand le bail comporte une échelle mobile, la révision triennale ne sert plus qu’à actualiser le trimestre de référence ou à invoquer un déplafonnement.

Une autre porte s’ouvre quand la clause fait dériver le loyer trop loin du loyer initial : c’est la révision exceptionnelle de l’article L145-39. Dès que la variation cumulée dépasse 25 % par rapport au loyer initial ou au dernier loyer fixé, l’une ou l’autre partie peut demander cette révision. Le juge fixe alors le loyer à la valeur locative de marché. Mécanisme rare, mais structurant sur des baux longs en période d’inflation forte.

Trois pièges de rédaction sont répandus : un indice sans rapport direct avec l’activité (par exemple ILC dans un bail de cabinet médical) qui entraîne la nullité (Cass. 3e civ., 14 janv. 2016, 12 janv. 2022, 4 juill. 2024, 18 déc. 2025) ; une indexation à sens unique (« à la hausse uniquement »), prohibée par jurisprudence constante ; une période de variation supérieure à la durée entre deux révisions, réputée non écrite (Cass. 3e civ., 17 mai 2018, n° 17-15.146).

| Critère | Clause d’échelle mobile | Révision triennale L145-37 |

|---|---|---|

| Fréquence | Annuelle (ou périodicité stipulée) | Tous les 3 ans minimum |

| Caractère automatique | Oui, sans notification | Non, sur demande formelle |

| Indice de référence | ILC stipulé au bail | ILC du trimestre de référence |

| Plafonnement légal | Pas de plafonnement direct (L145-39 au-delà de 25 %) | Plafonnement L145-38 par défaut |

| Prévisibilité du loyer | Forte, connue dès la publication INSEE | Moyenne, dépend du calcul |

| Risque de contestation | Modéré (rédaction de la clause) | Modéré (déplafonnement, procédure) |

| Effort administratif | Faible | Lourd au moment de la révision |

Données à jour — mai 2026.

Pour le bailleur, le choix entre les deux logiques se joue à la rédaction du bail. L’échelle mobile lisse les revalorisations et limite les écarts au déplafonnement ; la révision triennale seule laisse une marge stratégique mais expose à des oublis. La plupart des baux modernes combinent les deux, avec une échelle mobile annuelle et une révision triennale légale en garde-fou.

Vous maîtrisez désormais les mécanismes (calcul, plafonnement, échelle mobile). Reste à passer à l’action : choisir le bon trimestre de référence au moment de la signature, anticiper les travaux du preneur, et arbitrer entre SCI à l’IR et SCI à l’IS face à la LFSS 2026. C’est l’objet de la section 4.

4. Stratégies bailleur 2026 et fiscalité des loyers commerciaux

4.1 Choisir le trimestre de référence à la signature et anticiper les travaux du preneur

Le premier levier qui reste vraiment dans les mains du bailleur, c’est le choix du trimestre de référence à la signature, parce qu’il fige le calcul des révisions sur toute la durée du bail. En 2026, après la décélération de l’indice ilc 2026, retenir un trimestre 2025 comme base (T4 2025 à 134,62) revient à anticiper une remontée du ratio à la prochaine révision. À l’inverse, fixer un trimestre 2024 sur un pic (T3 2024 à 137,71) condamne le bailleur à un ratio défavorable pendant neuf ans.

Note de Tom

j’ai vu passer des baux rédigés à la va-vite, avec un trimestre de référence choisi par défaut, sans personne pour regarder où l’on en était dans le cycle. Trois ans plus tard, le bailleur se retrouve avec un ratio qui joue contre lui, alors que dix minutes sur le site INSEE auraient suffi.

Deuxième point de vigilance, les travaux du preneur. Quand celui-ci réalise des aménagements qui augmentent la valeur locative, mieux vaut prévoir au bail une clause de révision exceptionnelle déclenchée par leur constat. Sans clause, ces travaux ne donnent généralement pas droit à révision au-delà du plafonnement. La loi Pinel a par ailleurs interdit le transfert au preneur des grosses réparations (article 606 du Code civil) pour les baux post-2014. Détail dans notre guide investissement locatif 2026.

4.2 Fiscalité 2026 : SCI à l’IR vs SCI à l’IS face à la LFSS 2026

Deux régimes structurent la détention des murs commerciaux. En direct ou via SCI à l’IR, les loyers relèvent des revenus fonciers (barème IR + PS 17,2 %). En SCI à l’IS, le bénéfice est imposé dans la société (15 % jusqu’à 42 500 €, 25 % au-delà), puis les dividendes subissent le PFU à 31,4 %.

Le point clé 2026 vient de la LFSS (loi n° 2025-1403, art. 12), qui porte la CSG de droit commun à 18,6 % sur les revenus du capital mobilier. Les revenus fonciers restent à 17,2 %, soit 1,4 point d’écart qui favorise désormais structurellement la SCI à l’IR pour les murs commerciaux.

| Régime | Imposition loyer | Distribution | Charge fiscale cumulée |

|---|---|---|---|

| SCI à l’IR | IR (TMI) + PS 17,2 % | Transparence fiscale, pas de second étage | TMI + 17,2 % |

| SCI à l’IS | IS 15 %/25 % | PFU 31,4 % (12,8 % IR + 18,6 % PS) sur dividendes | IS + PFU 31,4 % |

Données à jour — mai 2026.

La SCI à l’IS n’est donc pas systématiquement plus avantageuse, contrairement à ce qu’on lit souvent. Sur loyers modestes avec distribution, la double couche IS + PFU dépasse souvent IR + 17,2 %. Elle garde son intérêt en logique de capitalisation, quand on ne distribue pas. L’arbitrage dépend de votre TMI, du niveau de loyers et de la stratégie de distribution. Détail dans notre guide SCI à l’IR ou à l’IS et notre panorama de la fiscalité immobilière 2026.

5. Tableau récapitulatif final ILC 2026

Synthèse : ILC 2026 en une vue

Pour garder une vision d’ensemble, voici les chiffres et articles clés à retenir.

| Élément | Référence 2026 |

|---|---|

| Indice | ILC, INSEE série 001532540, base 100 T1 2008 |

| Composition | 75 % IPCL + 25 % ICC (décret 2022-357) |

| Dernière valeur | T4 2025 = 134,62 (-0,50 % glissant) |

| Calendrier 2026 | T1 fin juin, T2 fin sept., T3 fin déc., T4 fin mars 2027 |

| Délai INSEE | 12 à 13 semaines après fin de trimestre |

| Champ | Bail commercial L145-1, activité commerciale ou artisanale |

| Autres indices | ILAT (tertiaire), ICC (baux anciens), IRL, IFL |

| Révision triennale | L145-37, d’ordre public, sur demande |

| Formule | Loyer × ILC révision / ILC signature |

| Plafonnement | L145-38, plafond égal à la variation ILC |

| Déplafonnement | R145-6, modification notable ET favorable |

| Notification | LRAR ou commissaire de justice |

| Date d’effet | Date de la demande, non rétroactive |

| Échelle mobile | Indexation annuelle automatique, L112-2 CMF |

| Révision exceptionnelle | L145-39, variation cumulée > 25 % |

| Bouclier loyers PME | +3,5 %, expiré début 2024 |

| SCI à l’IR | IR (TMI) + PS 17,2 % |

| SCI à l’IS | IS 15 %/25 % + PFU 31,4 % sur dividendes |

Données à jour — mai 2026.

Conclusion

L’ILC entre désormais dans une phase inédite. Après le pic post-bouclier de 2022-2023, le T4 2025 ressort à 134,62 avec une variation glissante de -0,50 %, et la dernière révision triennale 2026 peut conduire à un loyer quasi stable, voire en très légère baisse selon le trimestre de référence stipulé au bail. Pour un bailleur, la mécanique de révision tient en trois réflexes : vérifier que l’ILC s’applique réellement (pas un cabinet médical ou un bureau, qui relèvent de l’ILAT), notifier formellement par LRAR sur la valeur INSEE publiée (jamais sur une valeur estimée), et garder en tête le plafonnement L145-38 et son exception R145-6 pour modification notable ET favorable des facteurs locaux. Sur la détention, la LFSS 2026 maintient les revenus fonciers à 17,2 % de PS, soit 1,4 point d’écart structurel face aux 18,6 % des revenus mobiliers.

Pour aller plus loin, voir notre stratégie d’investissement immobilier 2026, notre guide pour créer une SCI et notre dossier sur la réallocation du capital après une cession immobilière.

Questions fréquentes

Quelle est la dernière valeur ILC publiée et quand sortira l’ILC T1 2026 ?

En mai 2026, la dernière valeur publiée par l’INSEE est l’ILC T4 2025 = 134,62, soit une variation annuelle glissante de -0,50 %. L’ILC T1 2026 n’est pas encore publié : la parution INSEE est attendue fin juin 2026, suivie d’une parution au Journal Officiel dans les 3 à 10 jours. Ce délai d’environ 12 à 13 semaines après la fin du trimestre est sensiblement plus long que la moyenne historique constatée jusqu’en 2024. Concrètement, si votre date de révision contractuelle tombe entre la fin du trimestre et la publication INSEE, il faut attendre la note avant d’appliquer le nouveau loyer.

Comment calculer concrètement la révision triennale d’un bail commercial ?

La formule est directe : Loyer révisé = Loyer ancien × (ILC du trimestre de référence à la révision / ILC du même trimestre à la signature ou à la dernière révision). Sur un exemple concret, un bail signé en juin 2023 avec trimestre de référence T1, loyer de 1 800 € HT/HC, ILC T1 2023 = 128,68 et ILC T1 2026 hypothétique à 136,50 donne un ratio de 1,0608, soit un loyer révisé de 1 909,40 € HT/HC (+6,08 % sur 3 ans, environ +2 % par an). L’étape souvent oubliée est de comparer ce résultat avec le plafond légal de l’article L145-38, qui peut limiter la hausse dans certains cas.

À quels baux l’ILC s’applique-t-il, et quelle différence avec l’ILAT et l’ICC ?

L’ILC s’applique aux baux commerciaux régis par les articles L145-1 et suivants du Code de commerce, dès lors que l’activité exercée est commerciale (achat-revente, services aux particuliers) ou artisanale (immatriculation au répertoire des métiers), pour les baux signés ou renouvelés depuis 2008, et obligatoirement depuis le 1er septembre 2014 (loi Pinel). L’ILAT, créé en 2011, couvre les activités tertiaires non commerciales : bureaux, professions libérales, logistique, industrie légère. L’ICC, lui, ne peut plus être stipulé dans aucun bail commercial conclu ou renouvelé depuis le 1er septembre 2014. Appliquer le mauvais indice expose à la nullité de la clause d’indexation (article L112-2 du Code monétaire et financier).

Qu’est-ce que le plafonnement du loyer révisé et dans quels cas peut-il être écarté ?

L’article L145-38 du Code de commerce impose que la variation du loyer lors d’une révision triennale ne puisse excéder la variation de l’ILC depuis la dernière fixation. Dans la grande majorité des cas, ce plafonnement converge avec le résultat du calcul théorique, et il ne change rien au chiffre final. Il devient déterminant quand le loyer en place est inférieur à la valeur locative actuelle, ce qui arrive pour un bail signé il y a neuf ans dans une zone qui s’est fortement valorisée. Le déplafonnement reste l’exception : il exige de prouver une modification notable des facteurs locaux de commercialité (R145-6) ayant eu une incidence favorable sur l’activité du preneur, une exigence confirmée par la Cour de cassation aussi récemment qu’en septembre 2025 (n° 24-13.288).

Quelle est la fiscalité des loyers commerciaux en 2026 et quel est l’impact de la LFSS 2026 ?

La fiscalité dépend directement du régime de détention. En direct ou via une SCI à l’IR, les loyers sont imposés comme revenus fonciers au barème progressif IR, avec des prélèvements sociaux maintenus à 17,2 %. Via une SCI à l’IS, les bénéfices sont soumis à l’IS (15 % jusqu’à 42 500 € puis 25 %), et les dividendes distribués subissent le PFU à 31,4 % — incluant 18,6 % de PS depuis la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025). C’est le point clé : la hausse de 1,4 point des prélèvements sociaux cible exclusivement les revenus du capital mobilier, les revenus fonciers restant à 17,2 %. Ce différentiel favorise structurellement la SCI à l’IR pour les murs commerciaux. Un calcul comparatif reste toutefois indispensable selon le niveau de loyers et l’horizon, détaillé dans notre guide SCI à l’IR vs SCI à l’IS.