Dernière mise à jour : mai 2026

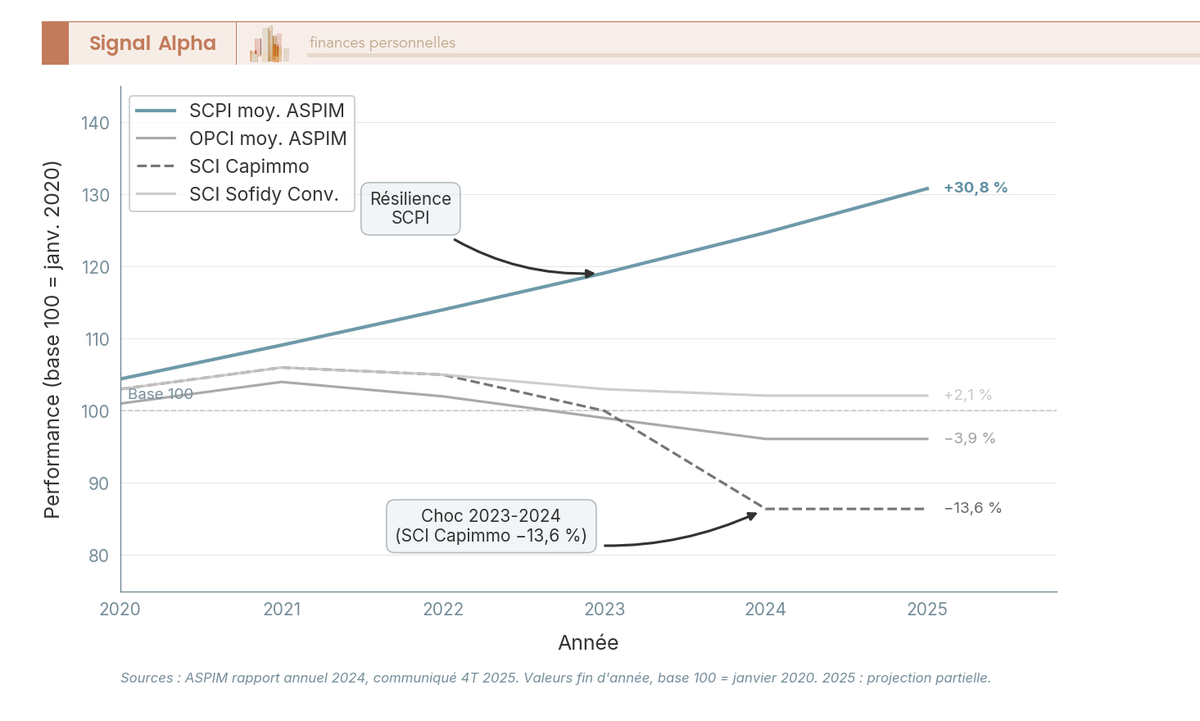

Vous avez ouvert votre contrat d’assurance-vie pour y loger une poche immobilière, et le catalogue de l’assureur affiche des dizaines de supports : SCPI, SCI, OPCI, foncières cotées. Sur le papier, tout sonne pareil ; dans la pratique, ces véhicules n’ont pas du tout le même comportement. En 2024, l’indice OPCI grand public ASPIM a perdu 2,9 % et la SCI Primonial Capimmo a décroché de 13,59 %, pendant que les SCPI signaient un rendement moyen de 4,91 % au 31 décembre 2025. Choisir le mauvais support dans la même enveloppe, c’est verrouiller plusieurs années de performance avant même de parler de fiscalité.

Comment ça marche concrètement, l’assurance vie immobilier ? Quelle famille de supports tient vraiment ses promesses sur le rendement, les frais et la liquidité, et quelle quote-part allouer dans votre contrat ? C’est ce qu’on va décortiquer dans ce guide.

Assurance vie immobilier : comprendre l’enveloppe avant de choisir les supports

L’introduction l’a planté, au sein d’un même contrat, SCPI, SCI, OPCI et SIIC se comportent radicalement différemment. Avant d’arbitrer entre ces véhicules, encore faut-il savoir ce qu’est l’enveloppe qui les abrite et pourquoi elle change autant la fiscalité de l’immobilier indirect. On démêle le vocabulaire qui pollue 80 % des comparatifs, on chiffre l’avantage fiscal réel de l’AV, et on teste votre profil sur un arbre de décision en cinq questions.

Enveloppe, supports, unités de compte : le vocabulaire qui évite 80 % des erreurs

L’erreur la plus fréquente qu’on rencontre sur l’assurance vie immobilier, c’est qu’on confond deux niveaux qui n’ont rien à voir. L’enveloppe, c’est le contrat d’assurance-vie, un contrat de capitalisation régi par le Code des assurances. Le support, c’est ce qu’on met dedans. Une SCPI, une SCI, une OPCI ou une foncière cotée n’est pas une AV, c’est un support qui peut être logé dans une AV, détenu en direct, ou via un CTO. Mélanger les deux condamne toute comparaison à l’illisibilité.

À l’intérieur d’une AV, deux compartiments coexistent. Le fonds en euros offre un capital garanti, rémunéré en moyenne 2,65 % net en 2025 selon France Assureurs. Les unités de compte (UC) regroupent les supports non garantis (OPCVM, ETF, SCPI, SCI, OPCI, foncières cotées, titres vifs). Pour la poche immobilière, c’est exclusivement la mécanique UC qui compte. Trois familles de contrats coexistent, les monosupports (100 % fonds euros, en voie d’extinction), les multisupports (fonds euros + UC, format dominant aujourd’hui), et les contrats en UC pure (plus rares, par exemple chez Spirica). Seuls les deux derniers permettent de loger de l’immobilier.

Le mécanisme qui justifie l’enveloppe AV, c’est que les arbitrages internes entre supports sont fiscalement neutres tant qu’aucun rachat n’est demandé. Vous pouvez basculer du fonds euros vers une SCPI, ou rééquilibrer SCPI vers SCI sans déclencher la moindre imposition, ce qui rend l’AV redoutable pour piloter une poche immobilière sur 15 ou 20 ans, et c’est précisément ce que l’arbitrage assurance-vie permet de réallouer votre contrat sans fiscalité immédiate ni perte d’antériorité. Une précision qui compte, on ne peut pas loger un bien physique dans une AV, seuls les supports financiers sont éligibles (parts de SCPI, SCI, OPCI, actions de SIIC). Le vocabulaire désormais stabilisé, on peut chiffrer l’écart fiscal.

Pourquoi l’AV change la fiscalité de l’immobilier indirect (et où elle n’efface rien)

En détention directe, les loyers d’une SCPI sont des revenus fonciers, ils s’ajoutent au revenu imposable au barème progressif de l’IR et supportent 17,2 % de prélèvements sociaux (les revenus fonciers font partie des exceptions à la hausse PS 18,6 % de la LFSS 2026). Pour un foyer dont la TMI (tranche marginale d’imposition) est à 30 %, le taux marginal atteint 47,2 % sur les loyers, chaque année. Le PFU (prélèvement forfaitaire unique) ne s’applique pas, les revenus fonciers étant des revenus catégoriels au barème.

En AV, c’est une autre logique : aucun revenu n’est imposé tant qu’aucun rachat n’est effectué. Les loyers redistribués par les SCPI logées en UC sont capitalisés dans le contrat. À la sortie, c’est la fiscalité de l’AV qui s’applique, sur la quote-part de gains contenue dans le rachat.

| Cas de rachat | IR | PS | Total |

|---|---|---|---|

| Avant 8 ans (versements depuis 27/09/2017) | 12,8 % | 17,2 % | 30,0 % |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % (après abattement 4 600 € seul / 9 200 € couple) | 17,2 % | 24,7 % max |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % |

Données à jour — mai 2026.

Autrement dit, un foyer TMI 30 % passe de 47,2 % d’imposition annuelle en direct à 0 % en capitalisation, puis 24,7 % maximum après 8 ans. Sur 15 ans, l’écart de capital final en faveur de l’AV se chiffre entre 15 et 25 % selon la rétention de l’assureur et le rythme des rachats. Le détail des fenêtres de l’abattement après 8 ans est repris dans notre guide fiscalité assurance-vie. Une nuance qui change la décision pour les TMI basses, à TMI 11 % la détention directe revient à 28,2 %, à peine plus que les 24,7 % de l’AV après 8 ans. L’AV n’est pas universellement supérieure, son avantage se renforce avec la TMI et l’horizon.

Restent deux angles morts à connaître. L’AV n’efface pas l’IFI sur la quote-part immobilière des UC (article 965 CGI), avec une fraction imposable variable selon le véhicule, traitée en partie 2. Et la commission sur loyers prélevée par l’assureur sur les SCPI en UC est une contrepartie chiffrée plus loin. Avec ces réserves en tête, votre profil rend-il vraiment l’AV pertinente ?

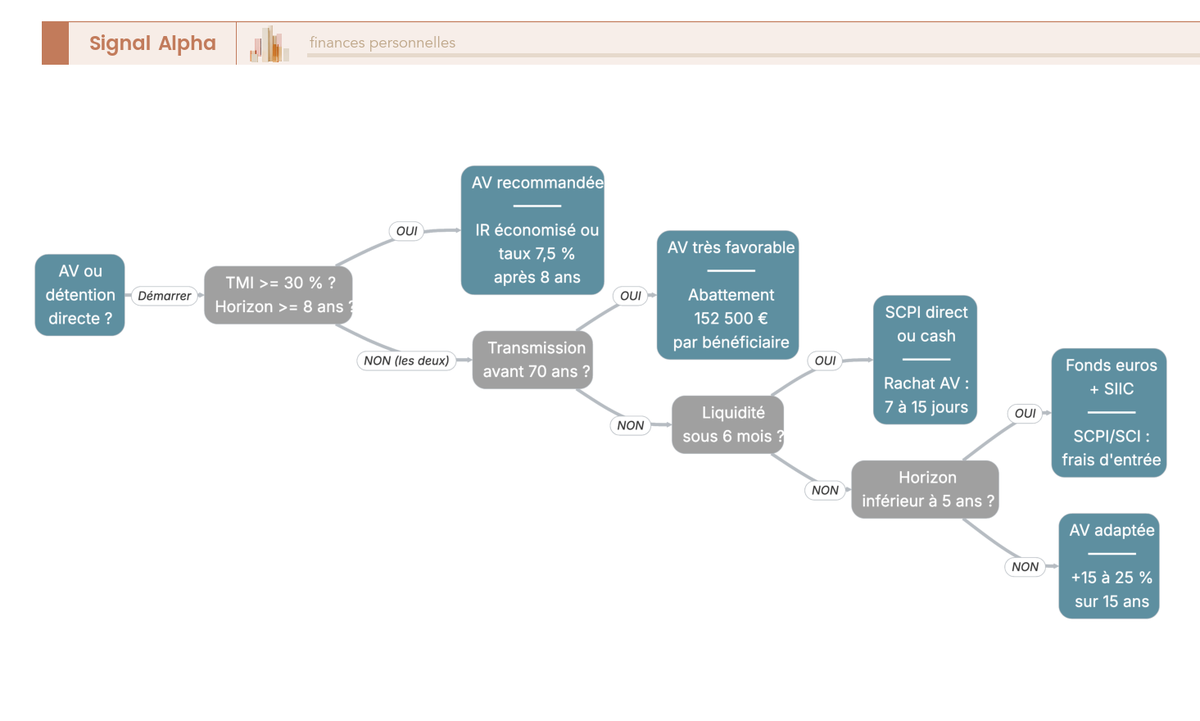

Arbre de décision : votre profil rend-il vraiment l’AV pertinente ?

L’enveloppe AV est puissante, mais pas toujours la bonne réponse. Cinq questions, dans cet ordre, suffisent à trancher.

D’abord, la TMI. Si elle est ≥ 30 %, l’AV apporte une économie d’IR substantielle dès la capitalisation et le calcul penche presque toujours en sa faveur. À 0 % ou 11 %, l’écart se resserre et la simplicité du direct (avec effet de levier crédit) peut l’emporter. Vient ensuite l’horizon. L’avantage fiscal se débloque pleinement à 8 ans ; avant cette borne, le rachat est taxé à 30 % et l’avantage fond. Si votre horizon est < 5 ans, écartez SCPI et SCI même en AV, les frais et l’illiquidité relative pénalisent ; fonds euros + petite poche SIIC liquide reste préférable.

Vient ensuite la transmission. Si vous visez une transmission avant 70 ans, l’AV devient quasi-incontournable grâce à l’abattement de 152 500 € par bénéficiaire (article 990 I CGI), puis taxation 20 % jusqu’à 700 000 €. La stratégie de remplissage avant 70 ans peut être décisive pour les patrimoines familiaux, un sujet creusé dans combien d’assurances vie ouvrir selon votre patrimoine. Dernière vérification, la liquidité courte. Si vous avez besoin de fonds à moins de 6 mois, prudence ; la liquidité AV est très bonne en pratique, mais la loi Sapin 2 autorise une suspension exceptionnelle des rachats, point repris en partie 2.

L’enveloppe est désormais cadrée, la fiscalité chiffrée, votre profil testé. Reste la question centrale, quels véhicules immobiliers peut-on concrètement loger en UC, et lequel choisir pour quoi faire ?

SCPI, OPCI, SCI, foncières cotées : les quatre familles immobilières en unités de compte

Quatre familles de supports immobiliers cohabitent en UC d’assurance-vie, avec des comportements qui n’ont rien à voir entre eux. On part de la brique la plus simple, la SCPI, on monte d’un cran vers la SCI assurantielle et l’OPCI grand public (deux véhicules « pierre-papier diversifiée » qui cachent une volatilité bien réelle), avant de finir sur la SIIC, qui se comporte comme une action et se range plutôt dans la poche actions du portefeuille.

SCPI en UC : la brique de base, frais d’entrée divisés par 4 par rapport au direct

Une SCPI (Société Civile de Placement Immobilier) détient et gère un parc immobilier locatif (bureaux, commerces, logistique, santé, résidentiel) et distribue les loyers à ses associés au prorata des parts. C’est le véhicule le plus distribué en assurance-vie. L’ASPIM recense plus de 200 SCPI grand public, dont une part significative est éligible en UC chez les courtiers en ligne. Le rendement moyen brut 2024 ressort à 4,72 % (rapport ASPIM 2024) et le taux de distribution moyen 2025 atteint 4,91 % au 31/12/2025, porté par les SCPI nouvelle génération à dominante européenne. Les meilleures dépassent 7 %.

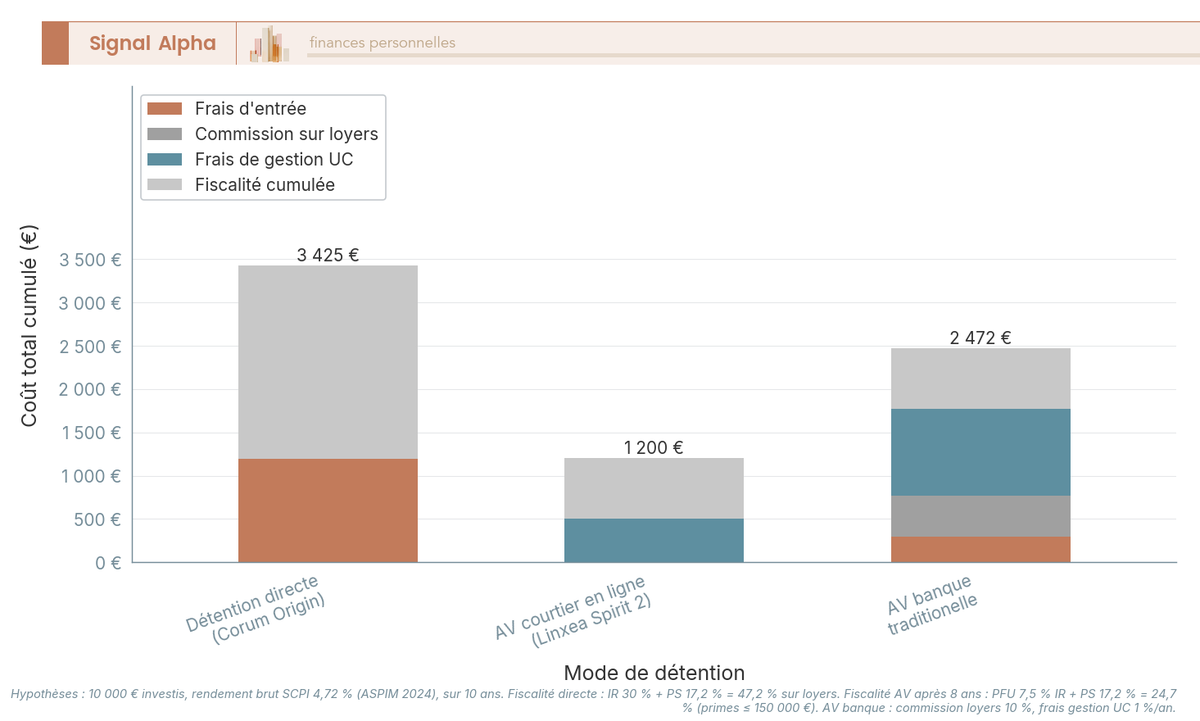

L’argument numéro un de l’AV sur les SCPI, c’est l’effondrement des frais d’entrée. En détention directe, la commission de souscription est intégrée au prix de la part et oscille typiquement entre 8 et 12 % TTC, par exemple 11,964 % TTC sur Corum Origin, qui ne se rentabilise qu’au bout de 7 à 10 ans. En AV, ces frais sont réduits ou supprimés, avec 0 % chez Linxea Spirit 2 sur ses 31 SCPI éligibles, ou chez Lucya Cardif sur sa sélection. La contrepartie existe, c’est une rétention de l’assureur sur les loyers (la « commission sur loyers »), chiffrée en partie 2.

Le choix du panier SCPI demande une discipline simple. Une dizaine de SCPI bien diversifiées par typologie (bureaux, commerces, santé, logistique, résidentiel, européennes) suffit pour une allocation cohérente ; au-delà de dix lignes, on n’ajoute plus que de la complexité de suivi. Pour les sélections par typologie, à vous pouvez consulter notre comparatif des 8 meilleures SCPI en 2026. La SCPI est la brique la plus intuitive ; deux familles cousines, plus complexes, méritent qu’on regarde à quoi elles ressemblent vraiment.

OPCI et SCI assurantielles : la volatilité cachée derrière la stabilité affichée

Les OPCI grand public (Organismes de Placement Collectif Immobilier) répondent à une composition réglementaire figée (articles L. 214-33 et suivants du Code monétaire et financier), 60 % minimum d’actifs immobiliers, 30 % minimum d’actifs financiers, 10 % maximum de parts sociales. La poche financière apporte la liquidité hebdomadaire, mais elle expose en contrepartie à la volatilité des marchés. Le résultat s’est vu en 2024, l’indice OPCI grand public ASPIM a affiché −2,9 % sur l’année, cumulant repli des valeurs immobilières et baisse des poches obligataires. Sur trois ans 2022-2024, la performance cumulée ressort négative. L’OPCI ne reproduit pas le rendement d’une SCPI, il est plus liquide mais bien plus volatil.

Les SCI assurantielles sont créées spécifiquement pour les contrats AV. Leur particularité, une valorisation experte non quotidienne (souvent hebdomadaire), avec une méthode de lissage qui amortit la volatilité apparente. Cette stabilité tient tant que les expertises ne rattrapent pas la baisse réelle du marché ; quand elles le font, l’ajustement est brutal. Capimmo (Praemia REIM, plus de 5 Md€ d’encours), −13,59 % sur 2024. Sofidy Convictions Immobilières (Tikehau, ~360 M€), −0,85 % au 27/12/2024. Une note structurelle pour les lecteurs qui consultent d’anciens comparatifs, la SCI AXA Sélection Immo n’est plus pertinente, et l’OPCI AXA Selectiv’ Immo a été fusionné dans AXA Immo Avenir le 24/02/2025.

| Critère | SCPI en UC | OPCI grand public | SCI assurantielle | SIIC |

|---|---|---|---|---|

| Sous-jacent | 100 % immobilier physique | 60 % immo + 30 % financier + 10 % parts sociales | Mix immo physique + parts SCPI | Action cotée |

| Rendement 2024 | 4,72 % brut (ASPIM) | −2,9 % | −13,59 % (Capimmo) à ~−1 % | +5 à +15 % (variable) |

| Volatilité | Faible (expertise annuelle) | Moyenne (hebdo) | Faible apparente, brutale en expertise | Élevée (cours quotidien) |

| Frais d’entrée AV | 0–3 % | 0 % | 0 % | 0 % |

| Frais courants annuels | ~1,5–2 % (intégrés au prix) | ~1–2 % | 1,5–2 % | 0,50–0,75 % UC |

| Commission sur loyers | 0–15 % selon contrats | N/A | N/A | N/A |

| Liquidité | 7–15 jours via assureur | Hebdo / bimensuelle | Hebdomadaire | Quotidienne |

| IFI | 100 % de la quote-part | Quote-part effective | Déclarée par l’assureur | Exonération si participation < 5 % |

| Allocation cible | 5–20 % | 0–5 % | 2–8 % | 0–5 % (poche actions) |

Données à jour — mai 2026.

Autrement dit, la SCPI offre le meilleur compromis rendement / volatilité / liquidité, l’OPCI déçoit du fait de sa poche financière exposée, et la SCI peut piéger l’investisseur qui prend la stabilité affichée pour la stabilité réelle. Le visuel suivant matérialise la divergence sur le cycle 2020-2025.

Pour élargir la comparaison hors AV, notre guide complet détaille SCPI, OPCI, foncières cotées et crowdfunding immobilier. Reste la quatrième famille, qui n’appartient pas vraiment à la même catégorie, c’est la foncière cotée.

SIIC : l’immobilier qui se comporte comme une action (et qui se loge plutôt dans la poche actions)

Les SIIC (Sociétés d’Investissement Immobilier Cotées) ne sont pas des véhicules mutualisés, ce sont des actions d’entreprises immobilières cotées en bourse. Trois acteurs dominent en France, Klépierre (centres commerciaux européens, capitalisation ~9,9 Md€, yield ~7 %), Unibail-Rodamco-Westfield ou URW (centres commerciaux européens et américains, dividende 2025 à 4,50 €/action, yield ~4,3 %), et Gecina (bureaux et résidentiel parisiens, 6,2 Md€ au 31/03/2026, yield ~7 %). À ces noms s’ajoutent Covivio, Icade, Carmila, Mercialys, ainsi qu’un nombre croissant d’ETF immobiliers européens accessibles en UC.

Le point central, le sous-jacent est immobilier, mais la cotation est quotidienne et le comportement boursier suit les flux actions. En 2022, l’indice FTSE EPRA NAREIT Developed Europe a perdu environ −40 %, bien plus que la baisse de la valeur experte des actifs sous-jacents. En 2023 et 2025, les SIIC ont symétriquement rebondi à deux chiffres dès que les anticipations de baisse des taux remontaient. Conséquence directe, trois SIIC ne forment pas un portefeuille diversifié (URW + Klépierre = 80 % centres commerciaux Europe), et la SIIC se range plutôt dans la poche actions que dans la poche immobilière prudente.

L’astuce fiscale clé tient au statut de cotation. Les SIIC ont été exclues du PEA et du PEA-PME le 21 octobre 2011, les seules enveloppes attractives sont donc l’assurance-vie et le CTO. En CTO, les dividendes SIIC supportent le PFU à 31,4 % en 2026 (12,8 % d’IR + 18,6 % de PS, après hausse PS de la LFSS 2026). En AV, ils sont capitalisés en franchise d’impôt jusqu’au rachat, puis fiscalisés au régime AV (PS 17,2 % maintenue). À horizon long et TMI ≥ 30 %, l’AV est presque toujours préférable au CTO pour loger des SIIC à fort dividende, d’autant que leur statut les oblige à redistribuer 95 % des bénéfices locatifs et 70 % des plus-values de cession. Pour aller plus loin : ce guide sur les foncières cotées en bourse détaille leur fiscalité PFU 31,4 % et le choix entre CTO, assurance-vie ou ETF.

On a maintenant cartographié les quatre véhicules et leur comportement très différencié. Mais comparer des rendements bruts est trompeur tant qu’on n’a pas additionné les frais d’entrée, la commission assureur sur loyers et l’imposition à la sortie. La section suivante chiffre le coût total réel de chaque enveloppe sur 10 ans et démonte les pièges fiscaux et patrimoniaux les plus fréquents.

Frais cachés, IFI et Sapin 2 : ce que l’immobilier en assurance-vie coûte vraiment

Les quatre véhicules cartographiés, le rendement brut ne dit rien du rendement net réel. Trois fuites peuvent neutraliser l’avantage de l’enveloppe, la commission sur loyers prélevée par l’assureur, l’IFI qui survit à l’AV, et la mécanique Sapin 2 qui rappelle que la liquidité contractuelle n’est jamais une garantie absolue. On les déroule dans l’ordre où elles impactent le rendement.

Commission sur loyers et frais SCI : les deux fuites qui annulent l’économie d’entrée

La promesse « 0 % de frais d’entrée sur SCPI » ne tient que si la rétention assureur sur les loyers reste contenue. Et quand on regarde les grilles tarifaires, la commission sur loyers prend deux formes selon les contrats. Soit une fraction explicite des loyers distribués, typiquement 5 à 15 % chez les contrats bancaires, contre 0 % chez Linxea Spirit 2 et Placement-direct Vie sur la majorité des SCPI éligibles. Soit une commission annuelle additionnelle de 0,50 à 0,60 % prélevée sur l’encours SCPI logé en UC.

L’arithmétique sur 10 ans est simple. Avec une SCPI distribuant 4,72 % brut, une rétention de 10 % sur loyers ampute le rendement de 0,47 point par an, soit environ 4,7 points cumulés sur la décennie. Sur cette même période, le différentiel de frais d’entrée entre détention directe (11,964 % TTC sur Corum Origin) et AV à 0 % représente, lui aussi, environ 4,7 points cumulés. L’avantage entrée s’annule mécaniquement dès qu’on franchit ce seuil de 10 % de rétention. Un point souvent sous-estimé, ne signez jamais un bulletin SCPI en AV sans avoir demandé par écrit la commission sur loyers, contrat par contrat, idéalement SCPI par SCPI.

Le cas SCI assurantielle est plus traître encore, car on additionne deux couches rarement regardées ensemble. Les frais courants de la SCI s’établissent à 1,5 à 2 % par an, auxquels s’ajoutent les frais de gestion UC (0,50 à 0,75 %). Total réel, 2,0 à 2,7 % par an. Face à un rendement long terme historique de 3 à 4 %, cette couche ronge la moitié de la performance avant impôt. Pour le détail des quatre couches de coûts qui s’empilent dans un contrat, ce guide sur les frais assurance-vie décompose les 4 couches de coûts et leur impact sur 30 ans avec des leviers concrets pour les réduire. Restent trois angles morts patrimoniaux que l’AV ne traite pas magiquement.

IFI, Sapin 2, antériorité fiscale : trois angles morts patrimoniaux

L’IFI survit à l’enveloppe. L’article 965 CGI vise la valeur des biens et droits immobiliers détenus directement ou indirectement, y compris via des UC d’assurance-vie. Concrètement, l’assureur communique chaque année la valeur de rachat de la quote-part immobilière, qui s’ajoute au patrimoine imposable au-delà de 1,3 M€. La quote-part imposable varie selon le véhicule, et c’est ce qui rend la mécanique d’allocation décisive pour les foyers proches du seuil.

| Véhicule en UC | Quote-part imposable IFI |

|---|---|

| SCPI en UC | 100 % de la valeur |

| OPCI grand public | Fraction immobilière effective (souvent > 50 %, plafonnée par le poids réel de l’immobilier) |

| SCI assurantielle | Quote-part déclarée par l’assureur selon la composition réelle |

| SIIC (foncières cotées) | Exonération si participation < 5 % du capital (cas quasi systématique du particulier) |

Données à jour — mai 2026.

Conséquence opérationnelle pour un foyer proche du seuil 1,3 M€, dimensionner la poche UC en privilégiant les SIIC contenues plutôt que les SCPI lorsque l’IFI menace, puisque la SIIC reste exonérée tant que la participation reste minoritaire. L’AV ne neutralise que l’IR sur les loyers en phase de capitalisation, elle ne neutralise pas le patrimoine taxable.

Deuxième angle mort, la loi Sapin 2 (article L631-2-1 CMF). Le HCSF peut suspendre temporairement les rachats sur les contrats d’AV pour des raisons de stabilité financière. Le mécanisme n’a jamais été activé depuis sa création en décembre 2016, mais il reste juridiquement disponible. La liquidité AV est donc très bonne en pratique, sans être une garantie absolue. Le détail du dispositif et de sa durée maximale est repris dans la loi Sapin 2 assurance-vie.

Troisième angle mort, le plus coûteux à mal gérer, l’antériorité fiscale. Règle impérative, ne JAMAIS clôturer un contrat de plus de 8 ans pour en ouvrir un nouveau plus moderne. La perte d’antériorité signifie qu’on repart à zéro sur l’horloge des 8 ans, qu’on perd l’abattement annuel 4 600 € / 9 200 € jusqu’à la prochaine borne, et qu’on s’expose à 30 % d’IR + PS au lieu de 24,7 % maximum. Le bon réflexe est le suivant, conserver l’ancien contrat pour son antériorité et ouvrir un second contrat en parallèle pour loger la nouvelle poche immobilière. Le transfert Pacte (article 72 de la loi Pacte 2019) offre une porte de sortie, mais uniquement entre contrats du même assureur, sans plafond légal de frais. La loi Hamon ne s’applique pas à l’AV. Fuites cernées et pièges désamorcés, reste l’exécution.

Allocation cible et top contrats 2026 : assembler une poche immobilière performante

Vous savez désormais ce que l’immobilier en AV coûte vraiment et où sont les pièges. Reste l’exécution en deux temps, déterminer la quote-part immobilière qui correspond à votre profil, puis choisir le contrat 2026 qui permet de loger cette poche sans rogner le rendement net.

Allocation cible par profil : 5 à 30 % d’immobilier en UC selon le profil

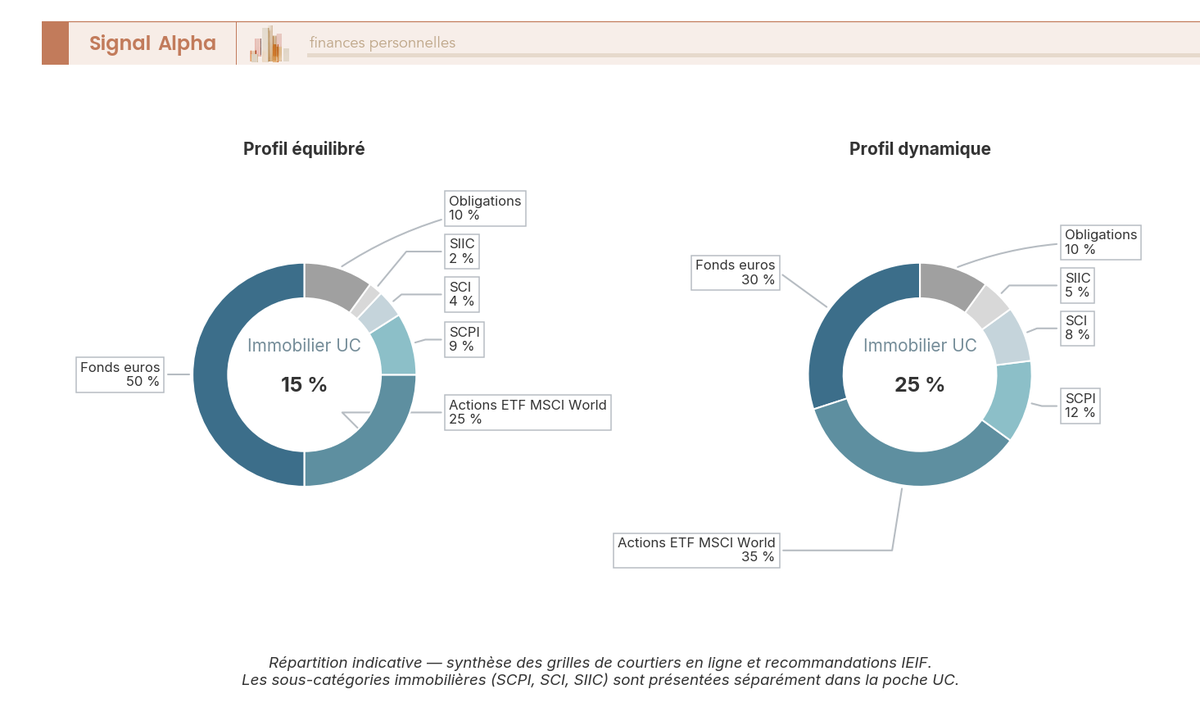

Les standards de gestion patrimoniale convergent sur une fourchette 5 à 30 % d’immobilier dans la poche UC, modulée par profil de risque et par horizon. Quatre cas types couvrent la grande majorité des situations.

| Profil | Allocation immobilière UC AV | Composition recommandée | Argument |

|---|---|---|---|

| Prudent (≥ 60 % fonds euros) | 5–10 % | SCPI diversifiées + 1–2 SCI | Rendement complémentaire, faible volatilité affichée |

| Équilibré | 10–20 % | SCPI européennes + SCI + petit OPCI | Diversification effective bureaux/commerces/santé/résidentiel |

| Dynamique | 15–25 % | SCPI + SIIC en marge + SCI sélectives | Prise de risque tactique sur cycles immobiliers |

| Long terme transmission (objectif < 70 ans) | 20–30 % | SCPI 70 % + SCI 20 % + SIIC 10 % | Maximisation des loyers capitalisés + abattement 152 500 € |

Données à jour — mai 2026.

La lecture par tranche d’âge ajoute une couche utile. Le jeune actif (25-35 ans) vise 5 à 10 % d’immobilier en UC, la priorité reste l’effet capitalisation actions sur 30 ans. La famille (35-55 ans) monte à 15-25 %, avec un mix SCPI européennes + SCI + petite SIIC pour profiter du loyer capitalisé. La pré-retraite (55-70 ans) pousse à 20-30 % pour sécuriser les loyers capitalisés en AV avant 70 ans, fenêtre clé de l’abattement 152 500 € par bénéficiaire (art. 990 I CGI). Le retraité (> 70 ans) allège la poche, privilégie les SCPI à distribution mensuelle et programme des rachats partiels post-8 ans qui mobilisent l’abattement annuel 4 600 € / 9 200 €. La clôture totale d’un contrat reste une mauvaise idée à tout âge, ce sont les rachats partiels qui maximisent l’efficacité fiscale. Pour cadrer l’arbitrage entre piloter soi-même cette allocation ou la confier à un mandat, gestion libre et gestion pilotée en assurance-vie sont comparées sur les frais, les performances et les profils de risque.

L’allocation cible est désormais cadrée, reste à choisir le véhicule qui va la porter.

Top contrats 2026 : choisir le bon véhicule d’exécution

Le contrat conditionne la qualité de la poche immobilière sur trois critères, le nombre de SCPI et SCI accessibles, les frais de gestion UC, et la transparence sur la commission sur loyers. Six contrats se distinguent en mai 2026.

| Contrat | Frais gestion UC | Frais d’entrée SCPI | Nb SCPI | Versement initial | Rendement fonds euros 2025 |

|---|---|---|---|---|---|

| Lucya Cardif | 0,50 % | 0–2 % | 5 | 500 € | 2,75 % |

| Linxea Spirit 2 | 0,50 % | 0 % | 31 | 500 € | 3,08 % (Spirica NG) |

| Placement-direct Vie | 0,50 % | 0–2 % | ~20 | 500 € | Variable selon fonds |

| Linxea Avenir 2 | 0,60 % | 0–3 % | < 10 | 1 000 € | 2,10 / 3,00–4,50 % |

| BoursoVie | 0,75 % | 1–3 % | 2 | 300 € | 3,00 % + bonus jusqu’à 1,50 % |

| Fortuneo Vie | 0,75 % | 1–2 % | 4 | 100 € | 2,10 / 3,00–4,50 % |

Données à jour — mai 2026.

La logique de choix se déduit du profil. Pour une poche à dominante SCPI, Linxea Spirit 2 reste le contrat le plus complet, avec ses 31 SCPI à 0 % d’entrée, 100 % des loyers reversés sur les SCPI éligibles, et un fonds euros Spirica NG à 3,08 %. Pour un ticket d’entrée modeste, Fortuneo Vie ouvre à 100 €. Pour un fonds euros bonifié sur la phase de constitution, BoursoVie combine 3,00 % + bonus jusqu’à 1,50 % sur l’offre 2026/2027. Lucya Cardif n’affiche que 5 SCPI, mais sélectionnées qualitativement, l’argument du « plus de SCPI » ne pèse que si la sélection est pertinente.

Note de Tom

quand on structure une poche immobilière qui doit tenir 15 ou 20 ans, je regarde d’abord la commission sur loyers contrat par contrat, pas le nombre de SCPI affiché en vitrine. Un contrat à 31 SCPI mais avec 8 % de rétention assureur rend moins net qu’un contrat à 5 SCPI sans rétention. Le marketing affiche la largeur, mais c’est la transparence sur les loyers qui paie sur 10 ans.

À l’opposé, certains contrats restent à fuir. Les contrats GMF, AGF historiques, certains Crédit Agricole/Predica anciens cumulent les défauts éliminatoires, frais de versement 4 à 5 %, frais de gestion UC supérieurs à 1 %, offre SCPI inexistante ou cantonnée à une SCPI maison facturée 8 % d’entrée. En clair, un rendement net inférieur de 1 à 1,5 point au marché chaque année. Sur 15 ans, le manque à gagner se chiffre en dizaines de milliers d’euros pour 100 000 € investis. Pour une revue détaillée du contrat Linxea de référence, l’avis Linxea 2026 passe en revue les frais réels, le fonds euros, les ETF et les SCPI disponibles pour déterminer à quel profil d’épargnant ce courtier est vraiment adapté. Allocation cadrée et contrat sélectionné, reste à transformer cette poche en avantage fiscal et patrimonial concret sur la durée.

Conclusion

L’assurance vie immobilier reste avant tout une enveloppe, jamais un produit en soi, et c’est le couple support-contrat qui décide de votre rendement net, pas la marque de l’assureur. Les SCPI sélectives forment la base d’une poche immobilière qui performe, les SCI assurantielles peuvent jouer un rôle de complément lissé, tandis que les OPCI et SIIC restent en périphérie, plus utiles pour la liquidité ou la diversification que comme moteur de rendement. Selon votre profil et votre horizon, la quote-part raisonnable se situe entre 5 et 30 % de l’allocation, en gardant à l’esprit qu’au-delà de 25 %, la concentration en capitalisation immobilière doit être assumée en pleine conscience.

Un point que l’on voit revenir très souvent, c’est que ce sont les frais cachés qui font basculer la rentabilité, et particulièrement la commission de l’assureur sur les loyers SCPI ainsi que la couche de gestion propre aux SCI. Avant de signer, vérifiez systématiquement le taux de reversement des loyers et les frais courants du véhicule, pas seulement les frais de gestion UC affichés en façade. C’est là que se joue l’écart entre une poche immobilière qui travaille pour vous et une poche qui travaille pour votre assureur.

Pour prolonger ce guide, plusieurs lectures s’enchaînent naturellement. Vous pouvez approfondir le choix du contrat avec notre comparatif des meilleures assurances-vie, creuser la sélection de supports via le comparatif des meilleures SCPI, ou décortiquer le poids réel des coûts dans notre dossier sur les frais de l’assurance-vie. Trois angles complémentaires pour transformer une intuition d’allocation en décision chiffrée.

FAQ

Peut-on mettre un bien immobilier dans une assurance-vie ?

Non. Un bien physique (appartement, maison, terrain) ne peut pas être logé dans un contrat d’assurance-vie. Seuls des supports financiers représentatifs de l’immobilier y sont éligibles : parts de SCPI, de SCI assurantielles, d’OPCI ou d’actions de foncières cotées (SIIC). Ce sont ces supports, logés en unités de compte, qui constituent la « poche immobilière » d’un contrat AV. La distinction entre l’enveloppe (le contrat) et les supports (les UC) est le point de départ pour comprendre ce type d’investissement.

Quelle différence entre SCPI, OPCI et SCI dans une assurance-vie ?

Ce sont trois familles de supports immobiliers en UC, mais elles ne se comportent pas de la même façon. Les SCPI sont 100 % immobilier physique mutualisé, valorisées annuellement par expert et distribuant des loyers. Les OPCI grand public contiennent 60 % d’immobilier et 30 % d’actifs financiers, ce qui les expose aux marchés — l’indice OPCI ASPIM a affiché -2,9 % en 2024. Les SCI assurantielles affichent une valorisation lissée, mais le décrochage de Capimmo (-13,59 % en 2024) a montré que ce lissage peut dissimuler une correction brutale quand les expertises rattrapent la réalité du marché. Pour une poche immobilière stable, les SCPI restent le support de référence ; les OPCI et SCI sont à manier avec discernement. Le sujet est détaillé dans notre guide sur la pierre papier.

L’assurance-vie permet-elle d’échapper à l’IFI sur l’immobilier ?

Non. Loger des SCPI ou des SCI dans un contrat AV n’exonère pas d’IFI. L’article 965 du CGI vise la valeur représentative des biens immobiliers détenus indirectement, y compris via des unités de compte. L’assureur communique chaque année la quote-part imposable : 100 % de la valeur des SCPI, la fraction immobilière effective pour les OPCI, et la quote-part déclarée par l’assureur pour les SCI. Seule exception : les foncières cotées (SIIC) sont exonérées d’IFI dès que la participation est inférieure à 5 % du capital de la société, ce qui est quasi systématiquement le cas pour un particulier. L’AV n’efface que l’IR sur les revenus en phase de capitalisation, pas le patrimoine taxable.

Faut-il clôturer son assurance-vie après 8 ans pour profiter des avantages fiscaux ?

Non, et c’est une erreur fréquente. À 8 ans d’antériorité, on accède à l’abattement annuel (4 600 € pour une personne seule, 9 200 € pour un couple) et au taux IR réduit de 7,5 % sur les gains. Clôturer le contrat, c’est perdre cette enveloppe fiscale définitivement. La bonne approche : des rachats partiels programmés qui consomment l’abattement année après année, sans jamais fermer le contrat. Pour une poche SCPI, c’est particulièrement pertinent car les loyers capitalisés depuis des années sont extraits progressivement à une fiscalité bien inférieure aux revenus fonciers. Notre article sur le rachat partiel en assurance-vie détaille le calcul de la part imposable.

Quels contrats AV permettent d’investir le plus facilement en SCPI en 2026 ?

Les trois contrats les plus complets sont Linxea Spirit 2 (31 SCPI disponibles, 0 % de frais d’entrée, 100 % des loyers reversés), Placement-direct Vie (environ 20 SCPI, frais UC à 0,50 % depuis octobre 2024) et Lucya Cardif (5 SCPI sélectionnées, frais UC 0,50 %). Les contrats bancaires traditionnels proposent souvent une seule SCPI maison avec 8 % de frais d’entrée et une rétention de 10 à 15 % sur les loyers, ce qui peut neutraliser le rendement sur la durée. Le premier critère à vérifier avant de souscrire : la commission assureur sur les loyers SCPI, que beaucoup d’épargnants ne regardent pas. Les frais AV sont décortiqués dans notre guide sur les frais d’assurance-vie.

Quelle part de son assurance-vie faut-il allouer à l’immobilier ?

Les pratiques courantes, issues des grilles des courtiers en ligne et des travaux de l’IEIF, convergent sur une fourchette de 5 à 30 % selon le profil. Un profil prudent s’en tient à 5-10 % (SCPI diversifiées et une SCI), un profil équilibré à 10-20 %, un profil dynamique jusqu’à 25 %. Pour un objectif de transmission avant 70 ans, on peut monter à 20-30 % afin de capitaliser un maximum de loyers sous l’enveloppe AV et profiter de l’abattement de 152 500 € par bénéficiaire. En dessous de 5 ans d’horizon, ni SCPI ni SCI ne sont adaptées : les frais d’entrée et la non-liquidité immédiate pénalisent systématiquement ce type de placement.

Comment fonctionne la commission sur loyers en assurance-vie ?

Quand une SCPI est logée en unités de compte dans un contrat AV, l’assureur perçoit une rémunération pour la liquidité qu’il garantit : c’est la commission sur loyers, aussi appelée « rétention assureur ». Concrètement, l’assureur ne reverse au souscripteur qu’une fraction des loyers distribués par la SCPI, le solde lui revenant. Dans les contrats bancaires anciens, cette rétention atteint 10 à 15 % des loyers distribués — sur 10 ans, cela peut neutraliser l’économie réalisée sur les frais d’entrée. Les meilleurs contrats en ligne (Linxea Spirit 2, Placement-direct Vie) reversent 100 % des loyers sur la majorité des SCPI éligibles, et se rémunèrent uniquement via les frais de gestion UC de 0,50 % par an. C’est le premier chiffre à demander avant toute souscription, car il est rarement mis en avant dans les plaquettes commerciales.

Faut-il acheter des SCPI directement ou via une assurance-vie ?

Cela dépend principalement de votre tranche marginale d’imposition et de votre horizon. En détention directe, les loyers sont des revenus fonciers imposés au barème IR (jusqu’à 45 %) plus 17,2 % de prélèvements sociaux — soit jusqu’à 62,2 % pour un foyer à TMI 45 %. En AV, les loyers sont capitalisés en franchise d’impôt jusqu’au rachat, puis fiscalisés au régime de l’assurance-vie, soit 24,7 % maximum après 8 ans d’antériorité. Pour un foyer à TMI 30 %, l’avantage AV est substantiel sur 15 ans, de l’ordre de 15 à 25 % de capital final supplémentaire selon les simulations. En revanche, si votre TMI est à 11 % ou si vous avez besoin des revenus immédiatement (horizon court), la détention directe reste pertinente, notamment pour son accès au levier crédit et sa simplicité de gestion.

Que se passe-t-il en cas de décès si je détiens des SCPI en AV ?

Les SCPI logées en UC d’assurance-vie suivent le régime successoral de l’AV, pas celui de la succession civile. La valeur de rachat transmise aux bénéficiaires désignés correspond à la valeur liquidative des parts à la date du décès, nette des rachats antérieurs. Pour les versements effectués avant 70 ans, l’abattement de 152 500 € par bénéficiaire (article 990 I du CGI) s’applique — c’est l’un des atouts majeurs de l’enveloppe AV pour une poche immobilière capitalisée sur le long terme. Pour les versements après 70 ans, l’abattement global tombe à 30 500 € sur les primes (article 757 B), mais les intérêts produits par les loyers capitalisés restent exonérés. L’assureur dispose d’un mois pour verser les capitaux après réception du dossier complet (article L132-23-1 du Code des assurances).