Dernière mise à jour : mai 2026

Vous regardez votre fiche de paie, vous voyez ces lignes de cotisations vieillesse qui partent chaque mois, et une question vous traverse : qu’est-ce qu’il en restera vraiment au moment de partir ? La promesse implicite est rassurante, sauf qu’elle repose sur un équilibre démographique de plus en plus tendu. En 2026, on compte environ 1,7 cotisant pour un retraité en France, contre 4 en 1960, et le Conseil d’Orientation des Retraites projette une descente vers 1,4 à l’horizon 2050. Avec un taux de remplacement net qui passerait d’environ 74 % aujourd’hui à 63 % en 2050 pour un non-cadre du privé, l’écart entre la pension reçue et le dernier salaire n’est plus une abstraction lointaine.

La réforme Borne entrée en vigueur le 1er septembre 2023 a déjà décalé l’âge légal de 62 à 64 ans et accéléré le calendrier Touraine, avec 172 trimestres exigés dès la génération 1965. La valeur de service du point AGIRC-ARRCO est gelée jusqu’au 31 octobre 2026, le rapport COR de juin 2025 chiffre le déficit à environ 0,2 % du PIB dès 2030, et la fiscalité du capital se durcit avec un PFU à 31,4 %. Pour un actif né dans les années 1980 ou 1990, la vraie question n’est plus de savoir si la retraite par répartition tient, mais de mesurer ce qu’elle ne couvrira pas et comment combler l’écart sans paniquer.

Ce guide commence par la mécanique du flux mensuel, puis détaille la cartographie des régimes selon votre statut, avant de regarder honnêtement les chiffres démographiques et les trois grandes réformes 2003-2024. Vient ensuite la comparaison entre la France, l’Allemagne, les Pays-Bas, la Suède et les États-Unis pour situer la singularité du modèle hexagonal, et le tout se termine par la règle de décision concrète entre PER et assurance-vie, avec un calibrage chiffré pour un actif type.

Mécanique de la retraite par répartition : un flux mensuel, pas un capital

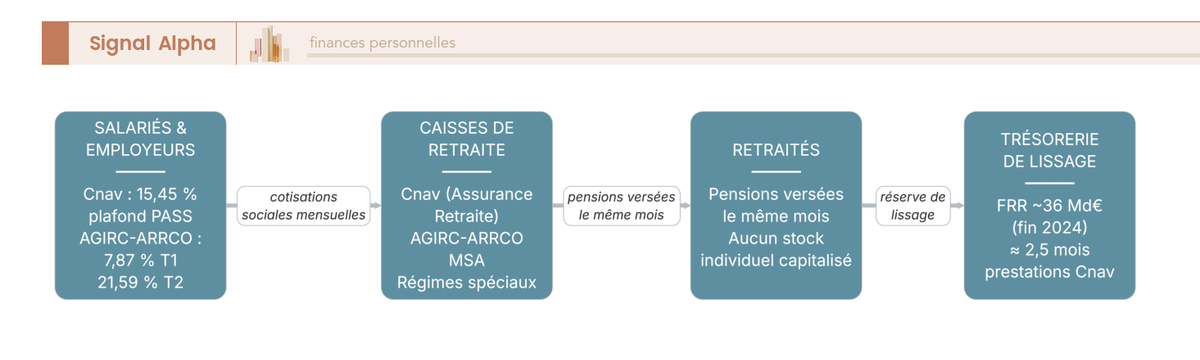

L’introduction a posé le décor démographique et fiscal. Avant de regarder qui calcule quoi pour quel statut, prenons le temps d’intégrer une bascule simple mais souvent mal intériorisée : en France, cotiser ne remplit pas un compte personnel, cela alimente un flux. La question concrète à ce stade est claire : quand 100 € quittent votre fiche de paie au titre de la vieillesse, où vont-ils, et qu’est-ce que cela vous garantit en retour ?

Flux instantané : cotisations du mois = pensions du mois

Le mécanisme est un système PAYG (pay-as-you-go pension system) : les cotisations encaissées un mois donné financent les pensions versées le même mois, sans constitution de stock individuel à votre nom. Vous ne possédez pas un capital chez la Cnav ou chez l’AGIRC-ARRCO. Vous accumulez des trimestres et des points, c’est-à-dire un droit à pension, opposable au régime au moment de la liquidation. Les fonds collectés ne dorment nulle part : ils repartent immédiatement vers les pensions servies aux retraités du moment.

Cela change la nature même de l’arbitrage que vous faites. En répartition, votre risque principal n’est pas la performance des marchés : c’est la capacité du système à équilibrer ses comptes lorsque vous liquiderez vos droits, autrement dit l’évolution du ratio entre cotisants et pensionnés. La logique est aux antipodes d’un système en capitalisation, où chaque euro versé est investi sur un actif individualisé qui se valorise jusqu’au départ. Le tableau ci-dessous résume le contraste, qui structure l’ensemble du débat retraite par répartition ou capitalisation.

| Critère | Répartition (PAYG) | Capitalisation |

|---|---|---|

| Logique financière | Flux instantané, pas de stock individuel | Stock individuel investi sur les marchés |

| Risque dominant | Démographique et politique (paramètres) | Marché et longévité |

| Indexation des prestations | Sur les prix (en France) | Sur la performance des actifs |

| Solidarité | Forte (minimum vieillesse, périodes assimilées, réversion) | Quasi-nulle, par construction |

| Transmission patrimoniale | Limitée à la réversion (60 %) | Capital transmissible aux héritiers |

Données à jour — mai 2026.

L’architecture actuelle remonte à l’ordonnance du 4 octobre 1945, qui a fondé la Sécurité sociale moderne, précédée de la loi du 14 mars 1941 (AVTS sous Vichy) qui avait acté techniquement la bascule de la capitalisation vers la répartition après l’effondrement de l’inflation des années 1920-1940. Le seul amortisseur en stock du régime général est aujourd’hui le Fonds de Réserve pour les Retraites (FRR), qui pesait environ 36 Md€ d’actifs nets fin 2024 : une réserve de lissage, et non un capital pré-financé du système. On y revient en détail dans la section démographique.

Cotisations 2026 sur la fiche de paie : Cnav et AGIRC-ARRCO

Sur la fiche de paie d’un salarié du privé en 2026, deux étages cohabitent. Le premier finance le régime de base via la Cnav, le second alimente la complémentaire AGIRC-ARRCO. Tout se lit par rapport au PASS, le plafond annuel de la Sécurité sociale, fixé à 48 060 € en 2026. Ce paramètre est transversal : il sert à plafonner les cotisations Cnav, à plafonner le salaire annuel moyen pour le calcul de la pension de base, et à calibrer plus loin le plafond de déduction du PER. Le retenir une fois suffit pour comprendre tout le système.

Sur la part de salaire sous le PASS, la cotisation vieillesse Cnav s’élève à 15,45 %, dont 8,55 % à la charge de l’employeur et 6,90 % à la charge du salarié. S’y ajoute, dans la retraite privée complémentaire, l’AGIRC-ARRCO. Les taux contractuels affichés sont 6,20 % sur la tranche 1 (sous PASS) et 17,00 % sur la tranche 2 (entre 1 et 8 PASS). Mais les taux réellement appelés sur la fiche de paie sont 7,87 % (T1) et 21,59 % (T2). L’écart vient d’une majoration de 27 % qui finance le régime sans générer de droits supplémentaires : un point souvent sous-estimé par les salariés qui croient acheter davantage de points en payant plus. Le partage employeur/salarié reste de 60/40 sur les deux tranches.

Cet équilibre entre taux contractuels et taux appelés explique en partie pourquoi le rendement implicite des cotisations a baissé pour les générations récentes : on cotise plus, on n’achète pas plus de points. C’est aussi une des raisons pour lesquelles la valeur de service du point a été placée sous contrainte ces dernières années — un sujet que l’on retrouve de l’autre côté, au moment du calcul de la pension. Le détail du gel actuel est documenté dans Baisse retraite complémentaire AGIRC-ARRCO 2026 : minorant 10 %, gel du point et bascule CSG.

Voilà pour la façon dont l’argent entre dans le système. Reste à comprendre, selon votre statut, qui calcule ce que vous toucherez et selon quelle formule.

Régimes par statut : Cnav, AGIRC-ARRCO, indépendants, fonctionnaires

Le mécanisme PAYG est unique, mais son opérateur ne l’est pas. La France est un empilement de régimes parallèles, et la caisse qui calculera votre pension dépend strictement de votre parcours professionnel. Reformulons la question utile : selon que vous êtes salarié du privé, indépendant, profession libérale ou fonctionnaire, quelle caisse encaisse, calcule et verse, et selon quelle formule ? On part du cas le plus fréquent — le salarié du privé — pour aller vers les statuts plus spécifiques.

Salariés du privé : Cnav + AGIRC-ARRCO et calcul du SAM

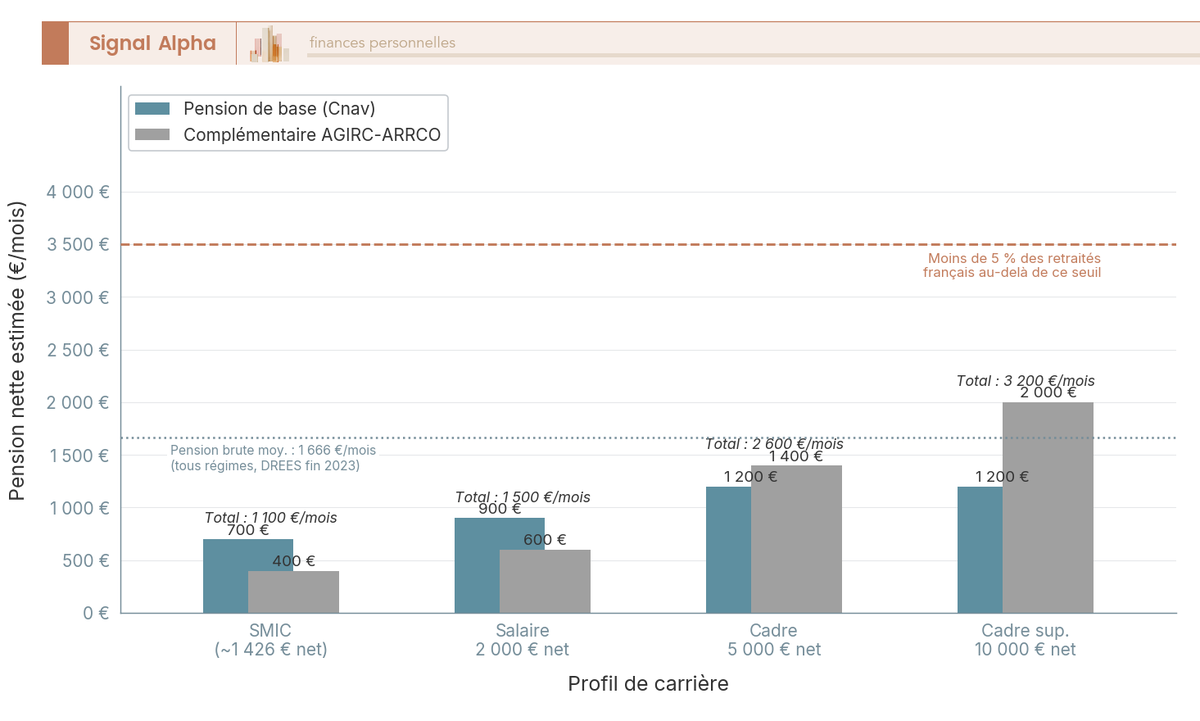

Le régime de base est piloté par la Cnav, commercialisée sous la marque « L’Assurance Retraite » et opérée en région par les Carsat. La pension de base suit une formule en trois facteurs : SAM × 50 % × (durée validée / durée requise). Le SAM, salaire annuel moyen, correspond à la moyenne des 25 meilleures années revalorisées et plafonnées au PASS, règle généralisée par la loi Balladur du 22 juillet 1993. Le taux plein de 50 % s’applique à durée complète ; en deçà, une décote de 1,25 % par trimestre manquant s’applique, plafonnée à 20 trimestres (soit -25 % maximum). En miroir, une surcote de 1,25 % par trimestre travaillé au-delà du taux plein joue à la hausse — un levier de pension non négligeable détaillé dans Surcote retraite 2026 : +1,25 % par trimestre cotisé, soit +5 % par an à vie après 64 ans.

À ce socle s’ajoute la complémentaire AGIRC-ARRCO, régime à points unifié depuis la fusion du 1er janvier 2019. La pension complémentaire = nombre de points × valeur de service du point. Cette valeur est fixée à 1,4386 € et gelée jusqu’au 31 octobre 2026 par la circulaire 2025-15-DT — concrètement, les pensions complémentaires liquidées ou en cours ne sont pas revalorisées sur cette période, ce qui pèse mécaniquement sur le pouvoir d’achat des cadres. Un point de vigilance important : le coefficient temporaire de solidarité de -10 % qui pénalisait pendant trois ans les liquidations au taux plein avant 67 ans a été supprimé fin 2023. Les nouvelles liquidations depuis le 1er décembre 2023 et les pensions antérieures depuis le 1er avril 2024 ne le subissent plus. Beaucoup de contenus en ligne, simulateurs compris, restent obsolètes sur ce point.

Ce graphique répond aux deux questions que tout simulateur reçoit en boucle : ce que touche une retraite cadre au plafond, et ce que touche un non-cadre au SMIC ou au médian. L’écart entre les profils s’explique surtout par la T2 AGIRC-ARRCO, structurellement décrochée des prix.

Indépendants et professions libérales : SSI, CNAVPL, CNBF

Le RSI a été supprimé par la LFSS 2018 et adossé au régime général au 1er janvier 2018, avec une transition opérationnelle achevée en 2020. L’ensemble a été renommé Sécurité sociale des indépendants (SSI) : l’Urssaf collecte les cotisations, la Cnav calcule et verse la retraite. Les artisans-commerçants relèvent désormais de la même logique que les salariés du privé pour la base, avec des taux et des assiettes adaptés.

Les professions libérales fonctionnent différemment. La CNAVPL chapeaute dix sections autonomes qui gèrent chacune leurs régimes complémentaires : CIPAV (architectes, professions non rattachées), CARMF (médecins), CARPIMKO (paramédicaux), CPRN (notaires), CARPV (vétérinaires), CAVOM (officiers ministériels), CAVEC (experts-comptables), CAVAMAC (agents généraux d’assurance), CRN (notaires salariés), CARCDSF (chirurgiens-dentistes et sages-femmes). Les avocats relèvent d’un régime totalement autonome géré par la CNBF. Spécificité rarement signalée : certaines complémentaires libérales sont partiellement provisionnées — la CARMF des médecins, notamment, dispose de réserves significatives, ce qui la place hors du modèle PAYG pur.

Pour l’épargnant, l’inconvénient pratique tient à l’opacité accrue de la pension future, surtout pour les carrières heurtées (passage salarié → libéral, plusieurs sections successives, périodes à l’étranger). Dans la pratique, le portail info-retraite.fr reste l’outil le plus fiable pour consolider l’estimation inter-régimes en un point unique. Sans cette consolidation, l’erreur d’estimation peut atteindre 15 à 20 % sur la pension projetée, ce qui change radicalement le besoin de complément.

Fonctionnaires : SRE, CNRACL et le complément RAFP

Pour les agents de la fonction publique d’État, le régime de base est piloté par le Service des Retraites de l’État (SRE), service à compétence nationale rattaché à la DGFiP, sur la base du Code des pensions civiles et militaires de retraite. Pour les agents des collectivités territoriales et hospitalières, c’est la CNRACL qui prend le relais. La règle de calcul est singulière : la pension de base correspond à 75 % du traitement indiciaire brut des 6 derniers mois (hors primes) pour une carrière complète. Cette règle dite « des 6 derniers mois » est la retraite fonctionnaire la plus emblématique, détaillée dans Retraite fonctionnaire calcul 6 derniers mois : TIB, indice majoré, décote 1,25 %/trimestre.

Cette règle est plus généreuse que les 25 meilleures années pour les carrières peu primées (enseignement, administration de base). Elle est moins favorable, en revanche, pour les fonctions à fortes primes (encadrement supérieur, certains corps techniques), parce que les primes n’entrent pas dans la base de calcul. Pour compenser, le RAFP (Régime additionnel de la fonction publique), assis sur les primes et obligatoire, vient s’ajouter en points. Particularité notable : le RAFP est le seul vrai produit de capitalisation collective du paysage français — ses cotisations sont investies sur des actifs et capitalisées au nom des cotisants, contrairement à AGIRC-ARRCO qui reste en répartition pure malgré son caractère par points. Cette singularité reviendra dans la comparaison internationale en partie 2.

Vous avez désormais la cartographie qui calcule quoi selon le statut. Une question logique enchaîne : ce système, dans son ensemble, tient-il face au vieillissement de la population ?

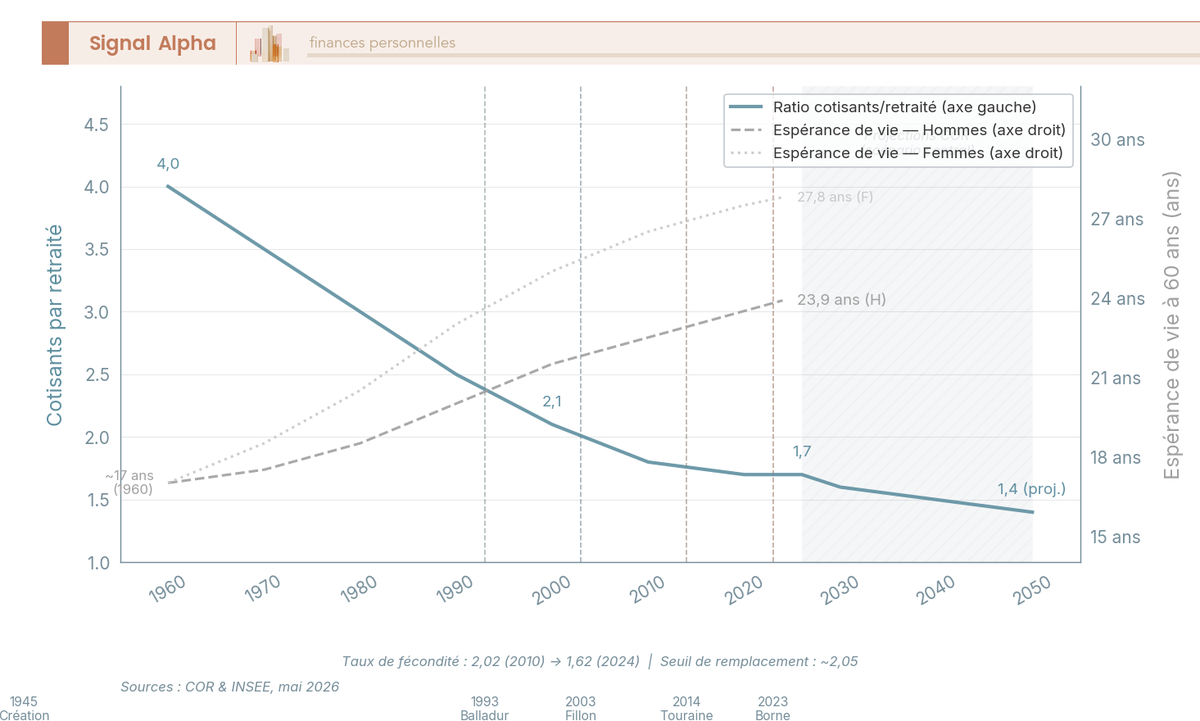

Démographie 2026 : un ratio cotisants/retraités à 1,7 et une trajectoire vers 1,4 en 2050

Vous venez de voir le circuit complet : qui cotise, qui calcule, qui verse. Reste à confronter cette mécanique à la réalité démographique, parce qu’un système PAYG ne tient que si le rapport entre cotisants et bénéficiaires reste compatible avec les promesses faites. C’est ici que la retraite par répartition France entre dans une zone de tension documentée par le COR et l’INSEE, sans catastrophisme mais sans complaisance.

Trois moteurs : espérance de vie, fécondité, baby-boom inversé

Trois forces poussent simultanément le ratio à la baisse, et c’est leur cumul qui rend la trajectoire structurelle, pas conjoncturelle.

D’abord, l’espérance de vie à 60 ans s’est allongée d’environ 7 ans en 60 ans : autour de 17 ans en 1960, elle atteint 23,9 ans pour les hommes et 27,8 ans pour les femmes selon l’INSEE Bilan démographique 2024. Chaque année gagnée allonge mécaniquement la durée moyenne de versement de pension, donc le coût moyen par bénéficiaire. Ensuite, la fécondité a décroché : 2,02 enfants par femme en 2010, 1,62 en 2024 — sous le seuil de renouvellement des générations estimé à 2,05. Moins d’enfants nés aujourd’hui, c’est mécaniquement moins de cotisants dans 25 ans, sans contre-mesure migratoire massive. Enfin, le baby-boom inversé : les générations 1946-1973, particulièrement nombreuses, liquident leurs droits entre 2006 et 2038, et chaque cohorte sortante est plus nombreuse que la cohorte entrante.

Le tableau ci-dessous synthétise la trajectoire du ratio sur 90 ans, jalons COR.

| Année | Ratio cotisants par retraité | Contexte |

|---|---|---|

| 1960 | ~4,0 | Plein essor, baby-boom en cours, espérance de vie à 60 ans ~17 ans |

| 2000 | ~2,1 | Premières alertes COR, début des liquidations baby-boom imminent |

| 2026 | ~1,7 | Mi-parcours du baby-boom inversé, fécondité 1,62 |

| 2050 | ~1,4 | Scénario central COR, espérance de vie à 60 ans ~28 ans projetée |

Données à jour — mai 2026.

Le double axe rend la pression visuelle évidente : le ratio se comprime pendant que l’espérance de vie s’allonge. Ce sont les deux lames du même ciseau financier.

FRR et bilan financier : une réserve de lissage, pas un capital

Face à cette trajectoire, le seul stock financier dédié au régime général reste le Fonds de Réserve pour les Retraites. Ses actifs nets s’élevaient à environ 36 Md€ fin 2024, à comparer aux plus de 171 Md€/an de pensions servies par la seule Cnav d’après le PLFSS 2024. Le rapport est sans appel : le FRR représente environ 2,5 mois de prestations Cnav. Présenté ainsi, vous voyez bien qu’il s’agit d’une réserve de lissage conjoncturel et non d’un capital pré-financé du système. Toute communication présentant le FRR comme un matelas structurel est trompeuse.

Côté bilan, le droit retraite lui-même n’est pas en cause à court terme, mais la soutenabilité l’est. Le scénario de référence COR (Synthèse juin 2025) projette un solde du système à environ -0,2 % du PIB à l’horizon 2030, soit autour de 6,6 Md€ courants, avec un creusement projeté ensuite. À législation constante, l’équilibre suppose des transferts publics croissants, une revalorisation moindre des pensions ou de nouvelles réformes paramétriques. Aucune des trois options n’est neutre pour un actif qui prépare sa retraite à 20-30 ans.

Inconvénients structurels pour l’épargnant

Pour boucler l’analyse, voici les cinq inconvénients structurels que la répartition impose à un épargnant individuel, indépendamment de la conjoncture politique. Ce sont les retraite par répartition avantages et inconvénients côté contraintes.

Premier point, la sensibilité au risque politique paramétrique : âge légal, durée requise, décote, indexation, valeur du point peuvent évoluer entre deux liquidations, sans recours individuel. Deuxième point, l’indexation des pensions est calée sur les prix alors que les salaires progressent en moyenne plus vite que l’inflation — il en résulte un décrochage générationnel mécanique entre la pension d’un nouveau retraité et le salaire du salarié resté en activité. Troisième point, la transmission patrimoniale est quasi-nulle : seule la réversion (60 % de la pension du défunt vers le conjoint survivant, sous conditions) subsiste. Aucun capital ne se transmet aux enfants, contrairement à un PER ou une assurance-vie — un sujet traité en profondeur dans Rente viagère ou capital ? Avantages, fiscalité et critères personnels pour structurer au mieux votre retraite.

Quatrième point, l’opacité de la pension future réelle, particulièrement marquée pour les carrières heurtées et les indépendants multi-régimes — vous l’avez vu plus haut avec l’utilité du portail info-retraite.fr. Cinquième point, la dépendance à la fécondité et à la productivité, deux variables que ni le cotisant ni le retraité ne contrôlent. La contrepartie est réelle, et elle mérite d’être nommée pour rester honnête : la répartition reste structurellement solidaire. Minimum vieillesse, périodes assimilées chômage / maladie / maternité, majorations pour enfants, droits non contributifs — aucun produit de capitalisation individuelle ne reproduit cette architecture de protection. C’est précisément ce qui justifie de ne pas substituer la capitalisation à la répartition, mais de la compléter.

Les chiffres COR et INSEE posent le décor sans ambiguïté. Face à cette dégradation, le législateur a actionné trois leviers paramétriques majeurs depuis 2003 — voyons en partie 2 ce qu’ils ont vraiment changé pour un épargnant, au-delà du débat médiatique sur l’âge.

Réformes 2003-2024 : Fillon, Touraine, Borne — ce qui a changé pour un épargnant

Face à la dérive démographique documentée plus haut, trois leviers paramétriques ont été actionnés entre 2003 et 2024. Aucun n’a touché au principe de la répartition ; tous décalent le calcul de la pension future, et c’est précisément là que vous devez regarder pour comprendre ce qui se joue dans votre propre cas.

Trois leviers : durée, âge, indexation

Le débat médiatique a focalisé l’attention sur l’âge légal, mais ce sont en réalité trois variables combinées qui déterminent la pension servie : la durée d’assurance requise, l’âge d’ouverture des droits et l’indexation des paramètres.

| Réforme | Année | Levier dominant | Effet pour l’épargnant |

|---|---|---|---|

| Fillon | 2003 | Durée + indexation | Alignement durée privé/public à 40 puis 41 ans, indexation des pensions sur les prix, création des PERCO/PERP |

| Touraine | 2014 | Durée | 172 trimestres (43 ans cotisés) pour la génération 1973, montée progressive |

| Borne | 2023 | Âge + accélération durée | 62 → 64 ans pour la génération 1968+, Touraine accéléré (172 trimestres dès 1965), refonte carrières longues |

Données à jour — mai 2026.

La loi Fillon du 21 août 2003 reste la plus structurante du point de vue d’un épargnant patrimonial : alignement durée privé/public, indexation des pensions sur les prix, et création des PERCO/PERP, ancêtres du PER unique de la loi PACTE n° 2019-486 du 22 mai 2019. Voir notre guide PER pour la mécanique fiscale. La loi Touraine du 20 janvier 2014 a porté la durée requise à 172 trimestres pour la génération 1973. Quant à la loi Borne du 14 avril 2023, elle a relevé l’âge légal de 62 à 64 ans pour les générations 1968+ et accéléré Touraine en imposant les 172 trimestres dès la génération 1965. Le débat sur l’augmentation retraite s’est concentré sur les +2 ans, mais l’accélération Touraine a un impact financier équivalent voire supérieur sur les générations 1965-1972 ; un point rarement souligné dans la presse généraliste.

Carrières longues, minimum contributif, surcote : les leviers d’optimisation

Trois mécanismes pèsent sur la pension réelle d’un actif et constituent les principaux leviers accessibles au moment de la demande retraite. Carrières longues refondues par Borne d’abord : quatre paliers d’âge de début d’activité (avant 16, 18, 20 et 21 ans) ouvrent des départs à 58, 60, 60-62 et 63 ans selon génération ; c’est aujourd’hui le seul moyen significatif de partir avant 64 ans dans le régime général. Vient ensuite la revalorisation du minimum contributif : environ +100 € par mois pour une carrière complète au SMIC. Et enfin la surcote : 1,25 % par trimestre au-delà du taux plein, soit jusqu’à +5 % par an à vie, détaillée dans surcote 1,25 %/trimestre.

Aucune réforme n’a introduit de capitalisation obligatoire au sein du régime général. La capitalisation collective reste cantonnée au RAFP des fonctionnaires et à quelques complémentaires libérales provisionnées (CARMF). Le complément en capitalisation reste structurellement individuel et facultatif ; c’est la singularité française, et elle prend tout son sens dès que l’on regarde les modèles voisins.

Comparaison internationale : Allemagne, Pays-Bas, Suède, États-Unis

La France est l’un des rares grands pays développés à ne pas avoir adossé sa répartition à un pilier 2 obligatoire en capitalisation. Quatre architectures emblématiques permettent de situer le modèle hexagonal dans son environnement.

Allemagne et Pays-Bas : le couple répartition + capitalisation collective

L’Allemagne fonctionne sur une logique proche d’AGIRC-ARRCO : système à points (Entgeltpunkte) géré par la DRV, valeur de service modulée par un facteur de soutenabilité. Le Rentenniveau, plancher de la pension légale, est désormais fixé à 48 % du salaire net moyen, garantie législative jusqu’en 2031 (Rentenpaket 2025). Cette borne pousse mécaniquement les ménages vers le Riester et les pensions d’entreprise.

Côté Pays-Bas, on touche à la référence académique du sujet. Pilier 1 AOW forfaitaire en répartition. Pilier 2 obligatoire de facto via les conventions collectives sectorielles, avec plus de 90 % des salariés couverts (ABP, PFZW, PMT). Encours environ 1 585 Md€ au Q2 2024 selon De Nederlandsche Bank, sans commune mesure avec les ~36 Md€ du FRR français. La Wet toekomst pensioenen (1er juillet 2023) convertit progressivement les régimes DB en régimes DC avec comptes individualisés, transition jusqu’en 2028 ; c’est la réforme à connaître si vous suivez le débat européen sur la retraite par répartition dans le monde.

| Pays | Pilier 1 (répartition) | Pilier 2 (capitalisation collective) | Pilier 3 (individuel) | Taux de remplacement net |

|---|---|---|---|---|

| France | Cnav + AGIRC-ARRCO | Marginal (RAFP) | PER, AV | ~74 % |

| Allemagne | DRV à points | Riester, pensions d’entreprise | Rürup, AV | ~53 % |

| Pays-Bas | AOW forfaitaire | Capitalisation obligatoire de facto | Lijfrente | >90 % |

| Suède | NDC + Premiepension | Tjänstepension | IPS | ~62 % |

| USA | Social Security plafonnée | 401(k), DB en déclin | IRA, Roth IRA | ~51 % |

Données à jour — mai 2026.

Suède et USA : NDC, Premiepension, Social Security et 401(k)

La Suède est passée depuis 1998-1999 aux comptes notionnels NDC : un compte virtuel rémunéré à la croissance des salaires, converti en rente via un coefficient lié à l’espérance de vie de la cohorte. Plus l’espérance de vie augmente, plus la rente se contracte mécaniquement, sans qu’il faille réformer les paramètres tous les dix ans. S’ajoute la Premiepension : 2,5 % du salaire en capitalisation publique avec choix de fonds (option par défaut AP7 Såfa).

Les États-Unis présentent l’autre extrême. Social Security plafonnée à 168 600 USD de revenus soumis (2024), remplacement faible pour les hauts salaires. Pilier 2 individualisé via le 401(k) (plafond salarié ~23 000 USD, abondement employeur) et les IRA/Roth IRA. Une nuance importante pour ne pas tomber dans le narratif catastrophiste : l’OASI Trust Fund est projeté épuisé vers 2033 (Trustees SSA, rapport 2025) ; à législation inchangée, baisse mécanique d’environ 20 % des paiements, pas cessation. Distinction fondamentale dès qu’on compare les retraite par répartition pays entre eux.

Lecture transversale : la France maintient un taux de remplacement parmi les plus élevés du panel, financé presque intégralement par la répartition, au prix d’une dépendance maximale à la démographie. Pour un actif français, la vraie question n’est pas d’imiter un modèle, mais de bâtir un pilier 3 cohérent avec la dérive de son taux de remplacement.

Compléter sa retraite par répartition : PER ou assurance-vie en 2026

La grille complète est désormais sous vos yeux. Reste la seule question qui soit vraiment dans la main d’un actif individuel ; combien épargner par mois, dans quelle enveloppe, pendant combien de temps.

Pourquoi le taux de remplacement baisse mécaniquement

Trois facteurs pèsent simultanément sur le taux de remplacement net (première pension / dernier salaire net). D’abord, l’indexation des pensions sur les prix alors que les salaires progressent plus vite que l’inflation (vu en partie 1). Ensuite, l’allongement de la durée requise, qui pénalise davantage les carrières incomplètes. Enfin, le plafonnement des points T2 AGIRC-ARRCO et les contraintes sur la valeur de service ; le gel de la valeur du point AGIRC-ARRCO jusqu’au 31 octobre 2026 illustre concrètement ce levier.

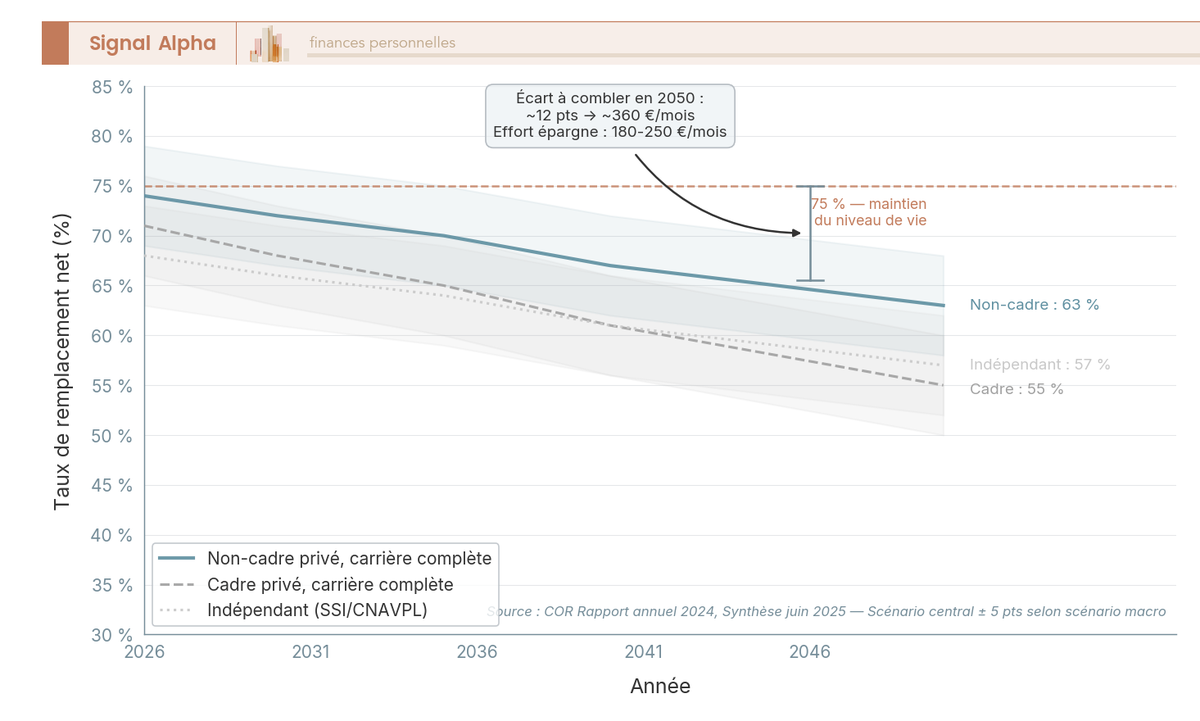

Projection COR scénario central pour un non-cadre du privé à carrière complète : environ 74 % de remplacement en 2026, 70 % en 2035, 63 % en 2050 (±5 points selon l’hypothèse macro). Pour les cadres, l’écart se creuse plus vite du fait du décrochage de la T2. Construire une retraite supplémentaire privée n’est plus un choix marginal ; c’est désormais une mise à niveau pour préserver le pouvoir d’achat à la liquidation.

Les trois profils décrochent simultanément, mais avec des pentes très différentes : le non-cadre part plus haut et baisse plus lentement ; le cadre privé et l’indépendant subissent une pente plus forte du fait de leur dépendance à la T2.

PER ou AV : critères de choix et règle de décision

Pour la majorité des épargnants, structurer un plan retraite revient à choisir entre le PER individuel (PERIN) et l’assurance-vie (AV).

| Critère | PER individuel (PERIN) | Assurance-vie (AV) |

|---|---|---|

| Déductibilité entrée | Oui, dans la limite du plafond | Non |

| Plafond 2026 | 37 680 € (plancher 4 710 €) | Aucun |

| Disponibilité | Bloqué avant 62 ans sauf 6 cas | À tout moment |

| Sortie | Capital, rente ou mixte | Capital, rente ou mixte |

| Fiscalité capital | IR + PFU 31,4 % sur gains | PFU, abattement 4 600/9 200 € après 8 ans, PS 17,2 % |

| Fiscalité rente | RVTG (IR + PS 10,1 %) | RVTO (abattement selon âge) |

| Transmission avant 70 ans | Hors succession ≤ 152 500 €/bénéf. (PER assurantiel) | Hors succession ≤ 152 500 €/bénéf. (990 I) |

| Frais réels | Très variables selon contrat | Très variables selon contrat |

Données à jour — mai 2026.

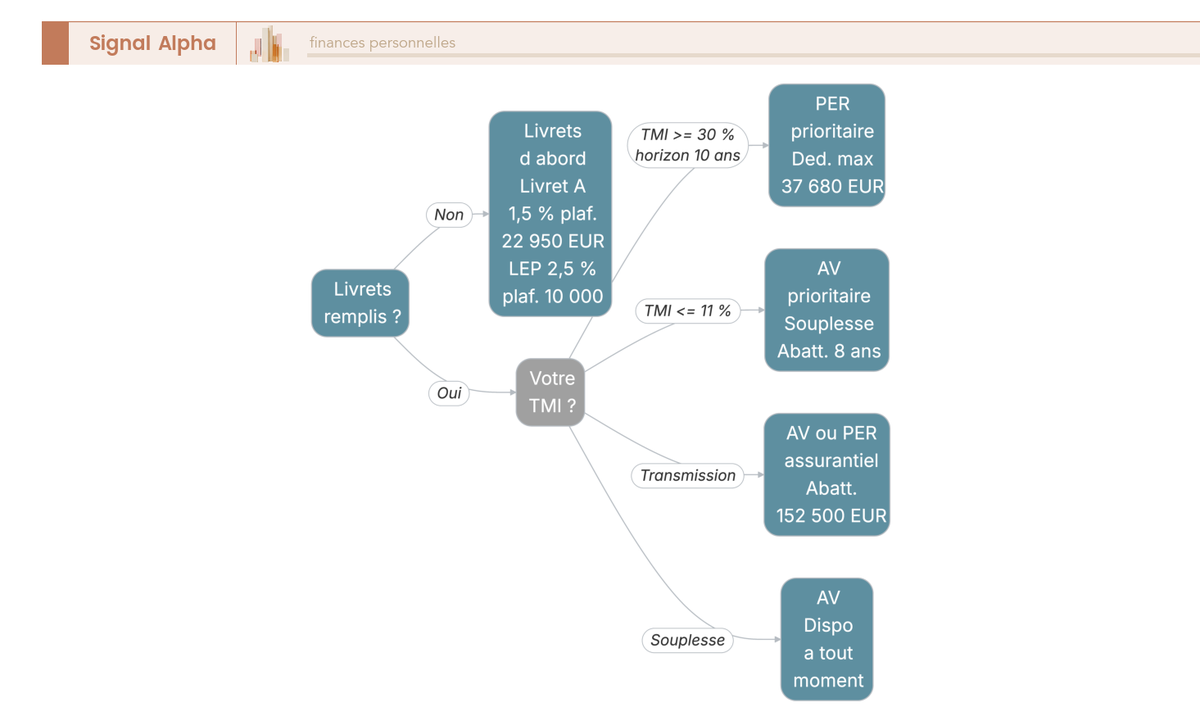

Trois éléments fiscaux structurent réellement la décision en 2026 : le PFU à 31,4 % (IR 12,8 % + PS 18,6 %), la PS de l’AV maintenue à 17,2 %, et le plafond de déduction PER de 37 680 € (plancher 4 710 €). Voici la règle de priorisation pour les cas que l’on voit le plus souvent :

- TMI ≥ 30 % et horizon ≥ 10 ans : PER prioritaire ; la déduction immédiate à 30, 41 ou 45 % crée un effet de levier que l’AV ne reproduit pas, sous réserve que la TMI de sortie soit inférieure ou égale à celle d’entrée.

- TMI ≤ 11 % : AV plus avantageuse ; l’économie d’IR à l’entrée est faible et la souplesse (rachats, abattement 8 ans) prime sur le blocage du PER.

- Objectif transmission > retraite : AV via le régime 990 I ; le PER assurantiel offre un avantage analogue, le PER bancaire retombe dans l’actif successoral.

- Avant tout PER/AV : remplir d’abord le Livret A (1,5 % depuis le 1er février 2026, plafond 22 950 €) et le LEP si éligible (2,5 %, plafond 10 000 €), rendement net sans PS.

Note de Tom

l’avantage fiscal PER à 30 % se mange vite si on signe le premier contrat venu. Entre frais de versement, frais de gestion UC et frais d’arbitrage cumulés, j’ai vu en pratique des écarts importants sur 25 ans pour deux profils identiques. Mettre trois ou quatre contrats en concurrence avant d’ouvrir, c’est un effort d’une après-midi qui rapporte sur toute la phase d’épargne.

Pour un comparatif des PER individuels par contrat, voir Comparatif PER individuel 2026 : 8 contrats analysés sur les frais, les supports et le profil d’épargnant.

Calibrer un complément : 180-250 €/mois pendant 30 ans

Prenons un cas type fréquent. Un actif de 35 ans, 3 000 € net par mois en 2026, qui vise 75 % de remplacement à 65 ans en 2055 alors que la projection centrale tourne autour de 63 %. L’écart à combler ressort à environ 360 € net par mois sur 30 ans de retraite.

À hypothèse 3 % net p.a. en UC diversifié (fourchette prudente conforme aux simulateurs AMF) et à partir de 0 € accumulé, l’effort se situe entre 180 et 250 € par mois pendant 30 ans, selon la part UC vs fonds euros et les frais réels. En PER avec une TMI à 30 %, la déduction immédiate ramène l’effort net à 130-180 € par mois ; c’est la mécanique de préparation retraite qui rend le PER prioritaire pour les TMI élevées sur le long terme.

Un complément réaliste se construit sur 25-30 ans avec un effort mensuel modéré, pas sur 5 ans avec un gros versement final. Le rendement composé fait l’essentiel du travail entre la 15e et la 30e année, et les premiers versements PER restent plus efficaces que les derniers parce que la fenêtre fiscale se referme partiellement à mesure que l’on approche de la liquidation. Pour un cadrage par profil, voir Préparer sa retraite : pension moyenne à 1 500 €, PS à 18,6 % — quel revenu complémentaire avec PEA, PER ou assurance-vie ?.

Conclusion

Le système français reste massivement assis sur la solidarité intergénérationnelle, avec près de 85 % des prestations versées aujourd’hui qui proviennent encore du pilier collectif, et les réformes successives n’ont pas remis en cause cette architecture. La mécanique de financement, en revanche, se tend visiblement. Le taux de remplacement médian glisse de 74 % à environ 63 % sur l’horizon des 25 prochaines années, sous l’effet combiné d’un ratio actifs/retraités qui se dégrade et d’une indexation des pensions désormais déconnectée des salaires. La capitalisation individuelle, via PER ou assurance-vie, ne vient pas remplacer ce socle. Elle sert à compenser le différentiel de pouvoir d’achat qui se creuse entre la dernière fiche de paie et la première pension liquidée.

Dans la pratique, la règle d’arbitrage tient en quelques lignes. Au-dessus d’une TMI de 30 %, le PER reprend l’avantage grâce à la déduction immédiate à l’entrée, surtout si la fiscalité anticipée à la sortie est plus basse. En dessous, l’assurance-vie reste le véhicule le plus souple, avec son abattement après huit ans et sa liquidité conservée. L’effort à mobiliser pour combler 11 points de taux de remplacement tourne autour de 180 à 250 € par mois pendant 30 ans, sur un support diversifié actions-obligations. Selon nous, mieux vaut commencer modeste et tôt que viser large et tard.

Pour prolonger la réflexion, on détaille la marche à suivre dans notre guide pour préparer sa retraite, on compare les contrats les plus compétitifs dans notre comparatif des meilleurs PER individuels, et on chiffre l’intérêt de prolonger l’activité dans notre analyse de la surcote après 64 ans.

FAQ

Qu’est-ce que la retraite par répartition et comment fonctionne-t-elle concrètement ?

La retraite par répartition est une assurance sociale obligatoire fondée sur un flux instantané : les cotisations prélevées ce mois-ci sur les salaires des actifs financent les pensions versées ce même mois. Il n’existe aucun compte individuel capitalisé au nom de l’assuré. En cotisant, un salarié n’épargne pas, il achète un droit à pension future dont la valeur dépendra des règles en vigueur au moment de la liquidation. Ce principe, dit pay-as-you-go (PAYG), structure la quasi-totalité des pensions obligatoires françaises depuis les ordonnances du 4 octobre 1945.

Quand la retraite par répartition a-t-elle été créée en France ?

L’architecture actuelle est issue de l’ordonnance du 4 octobre 1945, complétée par les ordonnances d’application des semaines suivantes, portée notamment par Ambroise Croizat. La bascule technique de la capitalisation vers la répartition est toutefois antérieure : la loi du 14 mars 1941 avait instauré l’Allocation aux Vieux Travailleurs Salariés (AVTS), premier régime français généralisé en répartition pure. L’architecture de 1945 a remplacé ce dispositif sans en faire son origine doctrinale, mais la rupture technique date bien de 1941.

Quelle retraite peut-on attendre avec un salaire de 2 000 € net par mois ?

Pour un salarié du privé ayant cotisé sur une carrière complète (172 trimestres), les estimations convergent autour de 1 450 à 1 520 € net par mois à 64 ans en 2026, tous régimes confondus (Cnav + AGIRC-ARRCO). Cela représente un taux de remplacement de l’ordre de 74 %, qui tend mécaniquement vers 63 % d’ici 2050 selon le scénario central du Conseil d’orientation des retraites (COR). Pour en savoir plus sur la manière de préparer ce complément, voir comment préparer sa retraite en 2026.

Qui touche 4 000 € de retraite par mois ?

Une pension de 4 000 € net mensuels suppose une carrière de cadre supérieur sur des rémunérations proches du plafond T2 AGIRC-ARRCO (entre 1 et 8 PASS, soit jusqu’à 384 480 € de salaire brut annuel en 2026) sur une durée quasi complète, ou un cumul multi-régimes. En pratique, moins de 5 % des retraités français dépassent 3 500 € bruts par mois — la pension brute moyenne tous régimes est de 1 666 € fin 2023 selon la DREES. Ce niveau de pension reste l’exception, réservé aux carrières longues à salaire élevé avec une complémentaire AGIRC-ARRCO pleinement alimentée.

Quels sont les principaux inconvénients de la retraite par répartition ?

Cinq risques structurels méritent d’être intégrés dans une stratégie patrimoniale. D’abord, la sensibilité au risque politique paramétrique : âge légal, décote, indexation peuvent évoluer d’une réforme à l’autre — comme l’ont démontré les lois Fillon (2003), Touraine (2014) et Borne (2023). Ensuite, les pensions sont indexées sur les prix et non sur les salaires, ce qui produit un décrochage générationnel mécanique. S’y ajoutent l’absence de transmission patrimoniale (seule la réversion partielle existe), l’opacité de la pension future notamment pour les carrières heurtées, et la dépendance structurelle à la fécondité et à la productivité. Le ratio cotisants/retraités est passé de 4 (1960) à 1,7 en 2026, et les projections COR l’anticipent à 1,4 en 2050.

Répartition ou capitalisation : comment arbitrer en 2026 ?

La répartition et la capitalisation ne sont pas mutuellement exclusives. La répartition (obligatoire en France via Cnav et AGIRC-ARRCO) repose sur un flux solidaire, expose au risque démographique et politique, et ne génère pas de capital transmissible. La capitalisation individuelle — PER ou assurance-vie — repose sur un stock investi qui revient à l’épargnant avec ses gains, mais expose au risque de marché. Pour un actif de 35 ans visant 75 % de remplacement à 65 ans en 2055, face à une projection centrale de 63 %, un effort de 180 à 250 €/mois pendant 30 ans à 3 % net annuel est nécessaire, ramené à 130-180 €/mois avec un PER en TMI 30 % grâce à la déductibilité. Le comparatif des meilleurs PER en 2026 détaille les frais et supports disponibles.

Données à jour — mai 2026.