Dernière mise à jour : mai 2026

Vous regardez votre relevé de pension AGIRC-ARRCO et le compte n’y est pas. Un voisin parti à la retraite six mois plus tard touche, lui, 100 % dès la première mensualité. Et personne, dans les communications officielles, ne vous explique vraiment d’où vient l’écart. Ce sentiment d’asymétrie, c’est l’une des plaintes que l’on entend le plus souvent chez les retraités du privé en 2026, et il s’explique par un empilement de règles que peu de gens prennent le temps de démêler.

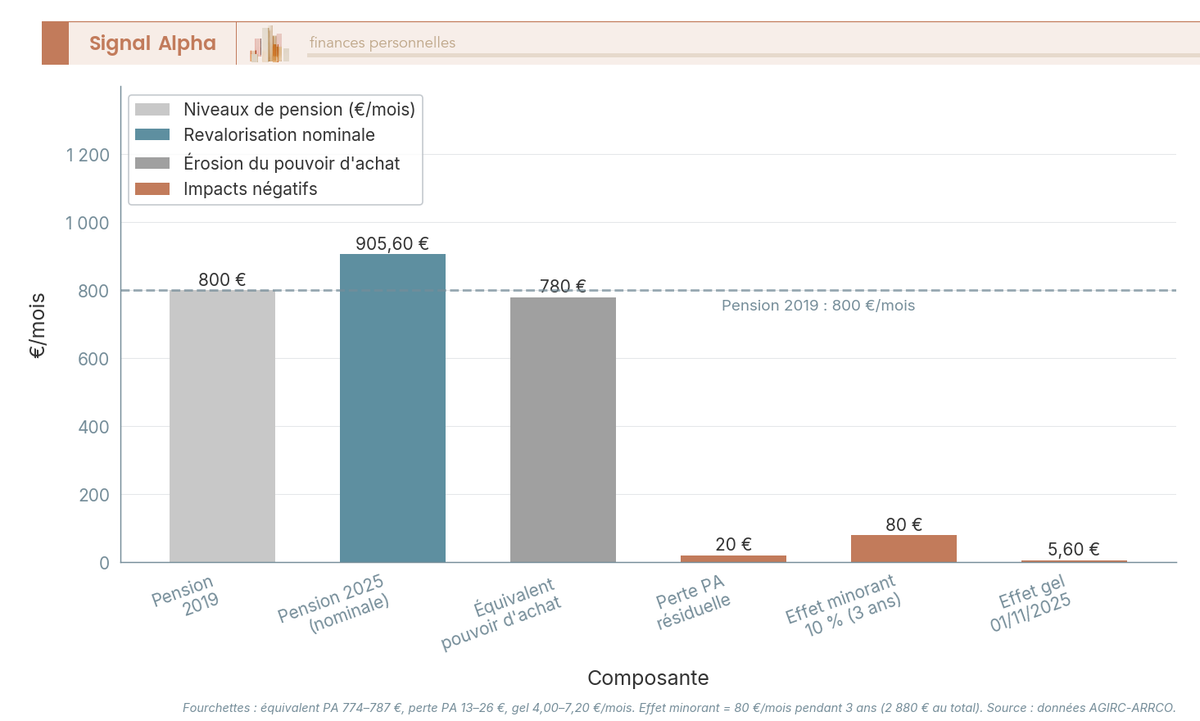

La baisse retraite complémentaire n’a pas une seule cause en 2026, elle en a trois qui jouent en parallèle. Il y a d’abord le fameux coefficient minorant de 10 % issu de l’ANI 2015, qui pénalise pendant 3 ans les liquidations intervenues entre janvier 2019 et fin novembre 2023, avant d’être supprimé pour les nouvelles retraites. Vient ensuite l’érosion silencieuse de la valeur du point, indexée selon une formule contractuelle « inflation hors tabac − 0,4 point » qui a creusé un écart de 2 à 4 points de pouvoir d’achat depuis 2019, aggravé par le gel inédit du 1ᵉʳ novembre 2025. Le troisième levier, c’est le recalcul anticipé de la CSG en janvier 2026 sur la base du RFR 2024, qui peut faire basculer une pension entière dans une tranche supérieure dès la première mensualité de l’année.

Sur une pension cadre type de 800 €/mois, l’addition de ces trois leviers atteint 80 à 130 €/mois nets, sans qu’aucun courrier officiel ne le matérialise clairement. Cet article décortique les trois mécanismes, identifie les 15 cas d’exonération à vérifier (dont l’exonération CSG souvent ignorée), cartographie les rendez-vous 2026 où votre pension peut bouger, et chiffre l’effort mensuel à fournir pour compenser 100 à 250 €/mois nets via le PER, l’assurance-vie ou un investissement locatif.

1. Pourquoi votre AGIRC-ARRCO baisse en 2026 : les trois mécanismes en un coup d’œil

Trois leviers font baisser votre pension complémentaire en 2026, et ils n’agissent pas à la même échelle de temps. Le premier frappe à la liquidation et dure trois ans, le deuxième érode le pouvoir d’achat année après année, et le troisième se déclenche dès la première mensualité de janvier sur un seuil fiscal. On les prend du plus visible au plus discret, dans l’ordre où le retraité les ressent.

1.1 Le coefficient minorant 10 % AGIRC-ARRCO : le mécanisme le plus visible

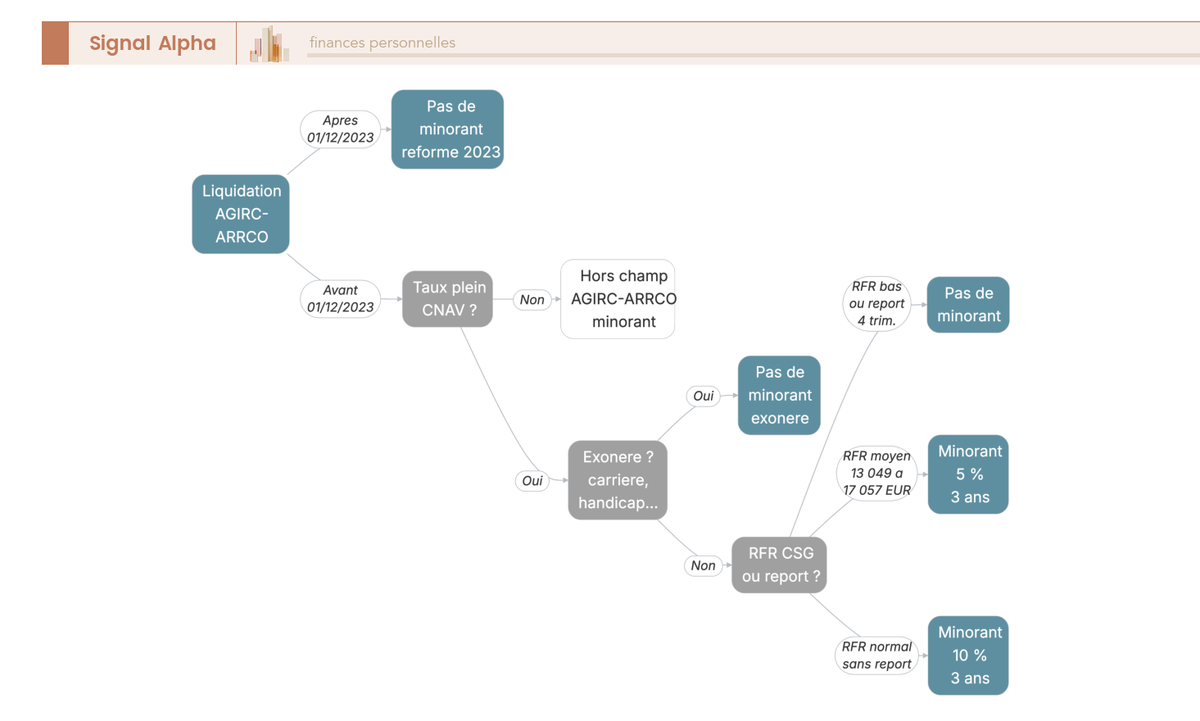

Celui qui apparaît en tête sur le relevé, c’est le coefficient de solidarité de 10 %, instauré par l’ANI du 30 octobre 2015 et appliqué dès le 1ᵉʳ janvier 2019. La règle est mécanique : tout assuré né à compter du 1ᵉʳ janvier 1957 qui a liquidé sa retraite complémentaire entre janvier 2019 et fin novembre 2023 dès l’obtention du taux plein régime de base CNAV voit sa pension AGIRC-ARRCO minorée de 10 % pendant 36 mois, au plus tard jusqu’à 67 ans. Le minorant tombe automatiquement à l’expiration des 3 ans, sans rétroactivité.

Une confusion revient régulièrement, c’est celle entre minorant et décote. La décote CNAV ne s’applique que si le taux plein du régime de base n’est pas atteint, et elle est définitive. Le minorant 10 % AGIRC-ARRCO, lui, s’applique précisément quand le taux plein CNAV est obtenu, et il est temporaire. Un retraité peut donc cumuler zéro décote sur sa CNAV et 10 % de coupe pendant 3 ans sur sa complémentaire, sans rien y comprendre s’il s’arrête au seul mot « taux plein ».

Avant la suppression de décembre 2023, il existait une marge d’arbitrage que peu de retraités ont actionnée. Décaler la liquidation de 4 trimestres au-delà du taux plein annulait le minorant, tandis que reporter de 8, 12 ou 16 trimestres ouvrait droit à des coefficients majorants temporaires de 10, 20 ou 30 % pendant un an. Pour les liquidations à compter du 1ᵉʳ décembre 2023, l’avenant n° 17 à l’ANI 2017 a supprimé d’un coup le minorant et les majorants. Un retraité parti à 63 ans en 2024 perçoit donc 100 % de sa pension dès le premier mois, là où son voisin liquidé en 2022 reste minoré jusqu’en 2025.

Le minorant frappe à la liquidation et reste lisible sur le relevé. Mais un second mécanisme, plus discret, creuse l’écart année après année : la valeur du point.

1.2 La valeur du point qui décroche : −2 à −4 points de pouvoir d’achat depuis 2019

Le calcul de votre pension AGIRC-ARRCO tient en une ligne : pension annuelle brute = nombre de points acquis × valeur de service du point. La valeur du point est revalorisée chaque 1ᵉʳ novembre par le conseil d’administration AGIRC-ARRCO, selon une formule contractuelle inscrite dans l’ANI 2023-2026, soit l’inflation INSEE hors tabac − 0,4 point, avec une latitude de ±0,4 point. En clair, une revalorisation contractuellement inférieure à l’inflation chaque année où le mécanisme tourne normalement.

| Date d’effet | Valeur du point (€) | Coefficient revalorisation | Inflation INSEE hors tabac N-1 | Écart vs inflation |

|---|---|---|---|---|

| 01/11/2019 | 1,2714 | +1,00 % | +1,1 % | −0,1 pt |

| 01/11/2020 | 1,2714 | 0,00 % | +0,5 % | −0,5 pt |

| 01/11/2021 | 1,2841 | +1,00 % | +1,4 % | −0,4 pt |

| 01/11/2022 | 1,3498 | +5,12 % | +5,3 % | −0,18 pt |

| 01/11/2023 | 1,4159 | +4,90 % | +5,0 % | −0,10 pt |

| 01/11/2024 | 1,4386 | +1,60 % | +1,8 % | −0,20 pt |

| 01/11/2025 | 1,4386 | 0,00 % (gel) | +0,9 % | −0,90 pt |

| 01/11/2026 | annoncé fin oct/début nov 2026 | projection ~+0,5 à +1,2 % | estimation | non chiffré |

Données à jour — mai 2026.

Sur 7 ans, la valeur du point passe de 1,2714 € à 1,4386 €, soit +13,2 % en nominal. Sur la même période, l’inflation INSEE hors tabac cumulée s’établit autour de +15 à +17 %, ce qui creuse un écart de 2 à 4 points de pouvoir d’achat. L’événement marquant, c’est le gel à 0 % au 1ᵉʳ novembre 2025, annoncé le 17 octobre 2025 par AGIRC-ARRCO, première stagnation depuis 2020 dans un contexte d’inflation retombée à +0,9 %. La CNAV, à l’inverse, a revalorisé de +0,9 % au 1ᵉʳ janvier 2026, asymétrie détaillée dans notre comparatif des coefficients de revalorisation 2026.

Une précision qui évite un faux procès : il n’y a pas de baisse nominale de la pension d’un mois sur l’autre dans le cas général. Votre relevé en euros ne diminue pas, il stagne ou progresse moins vite que les prix. La sensation de baisse vient de cet écart à l’inflation, pas d’une diminution de la somme versée.

Cette érosion se double d’un troisième effet, fiscal celui-là, qui se déclenche dès janvier 2026.

1.3 La CSG recalculée en janvier 2026 : quand un seuil RFR fait basculer 13 €/mois

La CSG sur les pensions de retraite obéit à quatre tranches calculées à partir du revenu fiscal de référence (RFR) du foyer, soit 0 %, 3,8 %, 6,6 % et 8,3 %. Pour 2026, sur la base du RFR 2024 d’un foyer à 1 part fiscale, les seuils s’établissent ainsi : exonération totale jusqu’à 13 048 €, taux réduit 3,8 % jusqu’à 17 057 €, taux médian 6,6 % jusqu’à 26 471 €, taux normal 8,3 % au-delà. Un foyer qui passe d’une tranche à l’autre verra sa pension nette varier dès le mois suivant, sans qu’aucune ligne ne change côté brut.

Une distinction structurante dont la confusion coûte cher au lecteur, c’est celle entre CSG capital et CSG retraite. La LFSS 2026 a relevé la CSG sur les revenus du capital de 9,2 % à 10,6 %, faisant passer le taux global des prélèvements sociaux de 17,2 % à 18,6 % sur la plupart des produits financiers. Mais la CSG sur pensions de retraite n’a pas bougé, les taux 0 / 3,8 / 6,6 / 8,3 % sont identiques à 2025. La hausse LFSS 2026 ne touche donc pas votre pension AGIRC-ARRCO, mais elle affecte les rendements PER, LMNP et autres revenus du capital.

Ce qui change vraiment en 2026, c’est le calendrier de bascule. Le recalcul des taux CSG/CRDS/CASA est désormais effectué dès janvier sur la base du RFR N-2 (donc le RFR 2024), au lieu de mars les années précédentes. Concrètement, un retraité dont le RFR a franchi un seuil à la hausse voit sa pension nette baisser dès la première mensualité. Sur une pension AGIRC-ARRCO de 800 €/mois, une bascule du taux 6,6 % vers le taux 8,3 % représente −13,60 €/mois (1,7 point × 800 €). À l’inverse, une bascule descendante après une perte de revenu locatif ou une séparation peut faire gagner 22 à 36 €/mois sur le net perçu.

Trois mécanismes décortiqués, reste à savoir lequel s’applique à votre situation. Quatre profils-types suffisent à cadrer la réponse.

2. Suis-je concerné par le minorant, et combien je perds vraiment ?

Vous avez désormais la grille de lecture des trois leviers. Reste l’identification individuelle, parce que selon votre date de liquidation, votre carrière et votre RFR, les chiffres précédents prennent des valeurs très différentes, et certains ne vous concernent pas. On part des cas concrets, on enchaîne sur la liste exhaustive des exonérations, puis on traite à part le cas des polypensionnés.

2.1 Quatre profils-types : qui paie le minorant, qui ne le paie pas

L’asymétrie que vous percevez peut-être avec un voisin parti six mois plus tard tient à une seule donnée, c’est la date de liquidation. Quatre profils-types suffisent à cartographier les configurations rencontrées le plus souvent en 2026.

| Profil | Date liquidation | Minorant appliqué ? |

|---|---|---|

| Cadre, taux plein 62 ans, liquidation immédiate | 03/2020 | Oui, 10 % de 03/2020 à 03/2023 |

| Cadre, taux plein 62 ans, report 1 an | 03/2021 | Non |

| Non-cadre, taux plein 62 ans, liquidation immédiate | 09/2022 | Oui, 10 % de 09/2022 à 09/2025 (terminé en 2026) |

| Cadre, liquidation à 63 ans 4 mois | 02/2024 | Non (post-01/12/2023, minorant supprimé) |

Données à jour — mai 2026.

Autrement dit, deux retraités de la même profession et de la même génération peuvent avoir un traitement opposé pour 11 mois d’écart à la liquidation. Le profil 03/2020 a subi 36 mois de minorant pleins, là où le profil 03/2021 n’en a jamais vu la couleur grâce à un report d’un an. Le profil 09/2022, lui, voit son minorant tomber dans le courant 2025, ce qui explique des hausses mécaniques d’environ 10 % sur certains relevés en 2025-2026. Le profil 02/2024 perçoit 100 % dès la première mensualité, l’ANI du 5 octobre 2023 ayant supprimé minorant et majorants pour les nouvelles liquidations. C’est ce profil-là qui explique l’asymétrie « voisin parti à 100 % » qu’évoquent les retraités liquidés avant fin 2023.

Identifier son profil ne dit pas tout. La moitié des retraités minorés ont une exonération à vérifier.

2.2 Les 15 cas d’exonération à vérifier (dont l’exonération CSG souvent ignorée)

Le minorant n’est pas un couperet uniforme. Une quinzaine de situations en exonèrent l’assuré, parfois automatiquement, parfois sur dossier. La grille complète, telle qu’elle s’applique aux liquidations entre 2019 et fin novembre 2023.

| Cas | Exonération minorant | Conditions clés | Démarche |

|---|---|---|---|

| Carrière longue | Oui | Début de carrière à 16/18/20/21 ans, durée d’assurance cotisée requise | Automatique si CARSAT a validé carrière longue |

| Pénibilité (C2P, départ anticipé pénibilité) | Oui | Compte C2P avec points pénibilité convertis en trimestres | Sur dossier C2P |

| Inaptitude au travail | Oui | Médecin-conseil Sécu, taux d’incapacité ≥ 50 % | Sur reconnaissance Sécurité sociale |

| Handicap | Oui | Taux d’incapacité ≥ 50 %, durée d’assurance handicap | Sur dossier MDPH + CARSAT |

| Pension d’invalidité 2e/3e catégorie | Oui | Reconnaissance Sécurité sociale | Automatique sur dossier |

| Bénéficiaires AAH / ASS | Oui | Statut au moment de la liquidation | Automatique |

| Aidant familial / parent enfant handicapé | Oui | Conditions spécifiques de durée et de lien familial | Sur dossier |

| Anciens combattants, déportés, prisonniers de guerre | Oui | Statut reconnu | Automatique |

| Incapacité permanente ≥ 20 % AT/MP | Oui | Taux IPP totalisé | Sur dossier |

| Retraite amiante | Oui | Statut amiante reconnu | Automatique |

| Exonération CSG (RFR ≤ seuil) | Oui | RFR 1 part ≤ 13 048 € (2026) | Automatique sur transmission RFR |

| Taux réduit CSG (3,8 %) | Minorant ramené à 5 % | RFR entre 13 049 € et 17 057 € (2026) | Automatique |

| Liquidation à compter du 01/12/2023 | Oui (suppression minorant) | Date de liquidation post-ANI 2023 | Automatique |

| Report 4 trimestres au-delà du taux plein | Oui | 1 an de report effectif | Liquidation différée |

| Retraite progressive (pendant la durée) | Oui | Statut retraite progressive | Sur dossier |

L’exonération la plus mal connue, et de loin, c’est celle qui passe par le RFR. Un retraité dont le RFR 2024 est inférieur ou égal à 13 048 € pour 1 part est automatiquement exonéré du minorant, sans aucune démarche, parce que la CARSAT transmet le RFR à l’AGIRC-ARRCO. Cas intermédiaire peu communiqué, les retraités au taux réduit CSG (3,8 %) voient leur minorant ramené à 5 %, coefficient 0,95 au lieu de 0,90. La plupart des autres exonérations (carrière longue validée par la CARSAT, handicap MDPH, AT-MP IPP) sont également automatiques sur dossier, et le retraité n’a souvent rien à faire. Mais il a tout intérêt à vérifier, car les erreurs administratives existent.

Reste un cas qui échappe à la grille, celui du polypensionné.

2.3 Polypensionnés (privé + public, privé + indépendant) : les règles propres au cumul

Le polypensionné, c’est l’assuré qui a cotisé dans plusieurs régimes au cours de sa carrière. Trois configurations dominent en pratique.

Privé + CNAV est la plus courante. AGIRC-ARRCO et CNAV sont deux régimes distincts, calculés séparément, sans proratisation entre eux. Les points AGIRC-ARRCO acquis sur l’ensemble de la carrière salariée donnent droit à la pension complémentaire correspondante. Le minorant 10 % se déclenche sur l’obtention du taux plein CNAV : trimestres suffisants + liquidation immédiate entre 2019 et 11/2023 = minorant ; trimestres suffisants + report 1 an = pas de minorant. Si les trimestres CNAV sont insuffisants, on cumule alors décote CNAV définitive et minoration définitive AGIRC-ARRCO via un coefficient distinct du temporaire 10 %.

Privé + carrière publique (Service des Retraites de l’État, CNRACL) : chaque régime calcule séparément selon ses propres règles. Du point de vue privé, le rapport entre durée validée et durée de référence s’applique ; du point de vue public, le rapport entre durée de service et durée de référence est plafonné à 1, sachant que le calcul de la pension dans le public (SRE/CNRACL) repose sur les 6 derniers mois. Pas de coefficient minorant temporaire dans le public, le mécanisme est strictement AGIRC-ARRCO et se déclenche sur le taux plein du régime de base auquel le polypensionné était affilié à la liquidation, en pratique la CNAV pour les fins de carrière dans le privé.

Privé + indépendant (SSI, ex-RSI) : la carrière mixte ouvre droit à pension CNAV pour la période salariée, pension SSI pour la période indépendante, et pension AGIRC-ARRCO uniquement sur les périodes salariées privées. L’AGIRC-ARRCO n’est pas alimentée par les périodes indépendantes, un point qui surprend régulièrement les chefs d’entreprise convertis tardivement.

Cas du conjoint déjà pensionné à la liquidation, certaines configurations peuvent ouvrir une exonération complémentaire du minorant, mais le mécanisme est marginal et les sources publiques ne le documentent pas explicitement. À vérifier auprès du service AGIRC-ARRCO du dossier plutôt que de tabler dessus.

Une fois identifié si le minorant me concerne, reste à savoir QUAND, dans le calendrier 2026, ma pension peut concrètement varier.

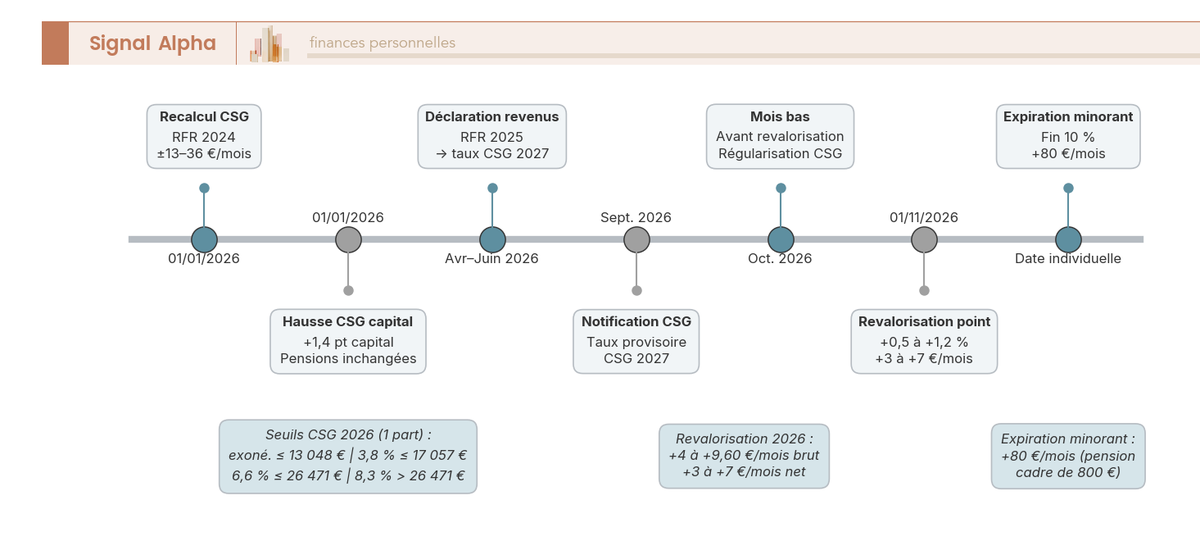

3. Le calendrier 2026 : à quels mois s’attendre à une variation

Vous savez désormais quels mécanismes vous concernent et quelles exonérations vérifier. Reste la dimension temporelle, parce que la pension AGIRC-ARRCO bouge à des dates précises de l’année. Trois rendez-vous structurent 2026, le premier dès la première mensualité de janvier, le second à l’automne, et le troisième sur une date individuelle propre à chaque retraité minoré.

3.1 Janvier 2026 : la bascule CSG sur RFR 2024 (et pourquoi elle frappe dès la première mensualité)

Le rendez-vous le plus immédiat de l’année, c’est le recalcul anticipé des taux CSG/CRDS/CASA dès janvier 2026, sur la base du RFR 2024 du foyer fiscal. Les années précédentes, le recalcul intervenait en mars avec une régularisation rétroactive sur janvier-février, ce qui amortissait la perception du changement. En 2026, l’ajustement est intégré dès la première mensualité versée le 2 janvier, sans phase d’amortissement.

Concrètement, sur une pension AGIRC-ARRCO de 800 €/mois, une bascule du taux 6,6 % vers le taux 8,3 % représente −13,60 €/mois (1,7 point × 800 €), soit −163 €/an. À l’inverse, une bascule descendante (perte de revenu locatif, séparation) peut faire gagner 22 à 36 €/mois. Le brut nominal n’a pas bougé, c’est la fraction prélevée qui change. Le bon réflexe, c’est de regarder votre avis d’imposition 2024 et de simuler votre RFR par rapport aux trois seuils 2026 (13 048 €, 17 057 €, 26 471 € pour 1 part). Une plus-value, une revente immobilière ou un héritage déclarés en 2024 peuvent suffire à faire basculer en 2026.

Une question revient régulièrement, et elle mérite qu’on s’y attarde, pourquoi ma retraite a baissé en octobre ? Octobre est un point bas avant la revalorisation du 1ᵉʳ novembre. Une comparaison septembre/octobre peut donner l’impression d’une baisse alors qu’il s’agit en réalité d’une régularisation positive disparue (trop-perçu CSG remboursé en septembre, par exemple). Le brut nominal n’a pas baissé, c’est la régularisation qui ne se reproduit pas le mois suivant.

Janvier ouvre l’année par un ajustement fiscal. La revalorisation du point, elle, attendra novembre, et la projection est moins favorable qu’on pourrait l’espérer après le gel 2025.

3.2 Novembre 2026 : revalorisation projetée +0,5 % à +1,2 % (et pourquoi elle ne rattrape pas l’érosion)

Le 1ᵉʳ novembre 2026 est le second rendez-vous structurant. Le conseil d’administration AGIRC-ARRCO annonce, entre fin octobre et début novembre, le coefficient de revalorisation pour l’année à venir. La formule contractuelle ANI 2023-2026 reste inflation INSEE hors tabac de l’année − 0,4 point, avec une latitude de ±0,4 point. Le plancher pratique tombe ainsi à « inflation − 0,8 point », le plafond à « inflation − 0 point ».

Avec une inflation 2026 estimée entre +1,5 % et +2,0 % (la zone euro tournait autour de +1,9 % fin février 2026), la revalorisation au 01/11/2026 devrait tomber dans une fourchette +0,5 % à +1,2 %. Le contexte 2025 (gel à 0 %) suggère plutôt l’approche prudente que le maximum de la fourchette. Sur une pension cadre 800 €/mois brut, l’impact net se chiffre à +3 €/mois (hypothèse +0,5 %) à +7 €/mois (hypothèse +1,2 %), après PS et CSG.

À comparer aux 13 à 26 €/mois de pouvoir d’achat perdus depuis 2019 sur la même pension type. La revalorisation 2026 ne rattrape pas l’érosion antérieure, elle stabilise au mieux le pouvoir d’achat de l’année. Le gel 2025 et les revalorisations 2019-2024 systématiquement en-dessous de l’inflation ne se rattrapent jamais sur les périodes suivantes, parce que la formule contractuelle ne prévoit aucun mécanisme de rattrapage. Soyons honnêtes, la valeur du point au 01/11/2026 n’est connue qu’à l’annonce officielle, les chiffres ci-dessus reposent sur la projection ANI à confirmer fin octobre 2026.

Comprendre les mécanismes et leur calendrier reste un diagnostic. Si vous êtes encore actif et que vous voulez éviter la perte à l’arrivée, il faut basculer en mode action.

4. Compenser la baisse : PER, assurance-vie, LMNP — quelle enveloppe pour quel profil

La perte se chiffre en dizaines d’euros par mois sur une pension cadre, et la revalorisation contractuelle n’est pas conçue pour la rattraper. Pour un actif à 5-10 ans de la liquidation, la fenêtre d’action passe par trois enveloppes — PER, assurance-vie après 8 ans, immobilier locatif LMNP. La cible réaliste, c’est 100 à 250 €/mois nets de complément.

4.1 Cibler 100 à 250 €/mois nets : la hiérarchie d’enveloppes selon votre TMI

Le calcul de cible est simple. Une pension type 800 €/mois minorée pendant 3 ans = 80 €/mois de perte directe ; l’érosion cumulée 2019-2025 ajoute 15 à 30 €/mois. Cibler 200 €/mois nets couvre l’essentiel de la perte avec une marge confortable.

La règle de priorisation tient en trois étapes. Saturer le PER d’abord si la TMI est ≥ 30 %, parce que la déduction immédiate ramène 10 000 € versés à 7 000 € d’effort net. Le plafond PER salarié 2026 est calculé sur le PASS 2025 (47 100 €), soit 10 % × 8 PASS = 37 680 € déductibles maximum, plancher commun 4 806 €. Ouvrir un PER avant la liquidation permet de capter cet avantage pendant les dernières années à TMI élevée. On enchaîne ensuite avec l’assurance-vie pour la flexibilité après 8 ans (abattement 4 600 €/9 200 € sur les gains, IR 7,5 % au-delà jusqu’à 150 k€ de primes, PS maintenus à 17,2 % sous l’exception LFSS 2026). Le LMNP régime réel vient en troisième position si patrimoine et appétit gestionnaire le permettent.

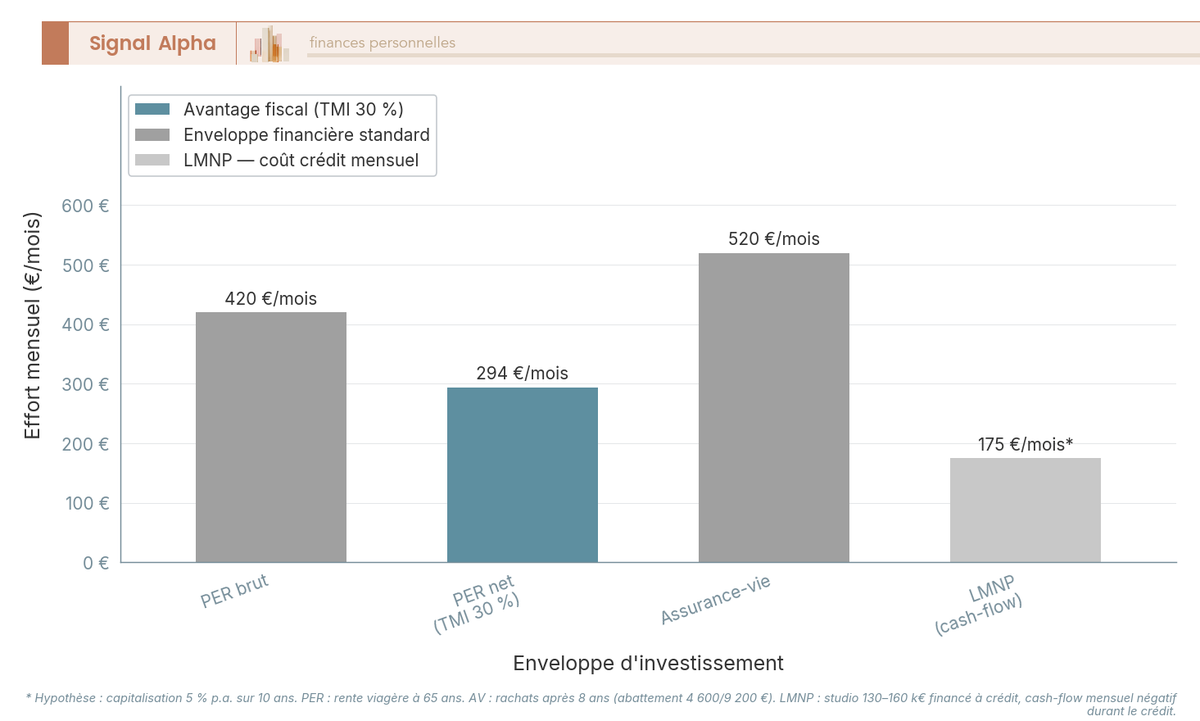

Quels ordres de grandeur d’effort mensuel sur 10 ans à 5 % p.a., pour viser un capital de 65 000 à 80 000 € à la liquidation ? PER : ~420 €/mois brut, ramené à ~290 €/mois net après avantage fiscal TMI 30 %, pour servir une rente viagère à 65 ans dans une fourchette de conversion 3,5 % à 4,5 % brut. AV : ~520 €/mois, sans avantage à l’entrée mais avec une grande souplesse de rachats programmés à la sortie. LMNP régime réel sur un studio 130-160 k€ financé à crédit demande un apport 30-40 k€, l’opération pouvant se solder par un cash-flow net −150 à −200 €/mois pendant la phase d’amortissement, le cash-flow d’exploitation 400-540 €/mois étant absorbé par la mensualité d’emprunt.

Un bémol sur les fonds euros mis en avant en 2024. Corum Life affichait 4,65 %, Garance Épargne 4,50 %, France Mutualiste (LFM Per’form) 4,00 %, contre une moyenne marché 2025 de 2,65 %. Mais Corum Life suppose un quota minimum d’UC et n’est pas reconductible automatiquement. Il faut lire les conditions de chaque contrat avant d’arbitrer sur le seul rendement affiché — notre comparatif des PER détaille les pièges récurrents.

Deux erreurs reviennent systématiquement. Surdimensionner le PER quand la TMI à la sortie sera supérieure à la TMI à l’entrée : un actif TMI 11 % qui verse au PER risque de payer plus d’IR à la sortie qu’il n’en a économisé. L’arbitrage PER/AV est favorable au PER si TMI sortie ≤ TMI entrée − 11 points. Et surtout, ne jamais liquider l’AGIRC-ARRCO avant le taux plein CNAV : on cumule alors la décote CNAV irréversible (1,25 % par trimestre manquant, plafonnée à 25 %) et la minoration définitive AGIRC-ARRCO via un coefficient distinct du temporaire 10 %. Cette double peine est l’une des plus coûteuses qu’on rencontre.

4.2 PER vs assurance-vie vs LMNP : tableau de décision sur 6 critères

Six critères suffisent à éclairer la décision avant d’engager 10 ans d’épargne ou d’investissement immobilier.

| Critère | PER (rente viagère) | Assurance-vie (rachats programmés 8+) | LMNP régime réel |

|---|---|---|---|

| Capital nécessaire pour 200 €/mois net | ~65-80 000 € | ~80 000 € | studio 130-160 k€ |

| Avantage fiscal entrée | Déduction IR (TMI × versement) | Aucun | Aucun (mais déficit possible) |

| Fiscalité sortie | Barème IR + PS ~9,1 % (rente, à confirmer) | Abattement 4 600/9 200 € puis IR 7,5 % + PS 17,2 % | BIC IR + PS 18,6 % |

| Liquidité avant 65 ans | Bloquée (sauf cas exceptionnels) | Disponible à tout moment | Bien immobilier illiquide |

| Risque principal | Conversion irréversible en rente | Marché financier (UC) | Vacance, copropriété, fiscalité |

| Effort mensuel pour 65 k€ sur 10 ans @ 5 % | ~420 €/mois (hors effet IR) | ~520 €/mois (hors avantage 8+) | apport ~30-40 k€ + crédit |

Données à jour — mai 2026.

Trois lectures opérationnelles ressortent. Pour un actif TMI ≥ 30 % à 10 ans de la retraite, le PER minimise l’effort net — l’avantage fiscal d’entrée ramène mécaniquement le coût d’opportunité. Pour un retraité à TMI 11 % qui veut compléter sa pension sans bloquer ses fonds, l’AV reste l’enveloppe pivot, parce que l’abattement 8+ et les PS maintenus à 17,2 % compensent largement l’absence de déduction à l’entrée. La fiscalité des rachats programmés après 8 ans est, en pratique, l’un des cadres les plus doux du paysage fiscal français.

Pour le LMNP, l’arbitrage est différent. L’amortissement neutralise les loyers pendant 15 à 25 ans, le cash-flow d’exploitation peut atteindre 400-540 €/mois sur un studio 150 k€ loué 700 €/mois, mais la mensualité d’emprunt absorbe ce flux. Une attention récente, l’article 84 de la LF 2025 (loi 2025-127 du 14 février 2025) a réintégré les amortissements dans le calcul de la plus-value à la revente, applicable aux cessions à compter du 15 février 2025 — la stratégie « amortir puis vendre » a perdu une part substantielle de son attrait fiscal. Le détail des règles d’amortissement reste exposé dans notre guide complet du LMNP régime réel.

Vous avez maintenant la grille complète, mécanismes, calendrier, leviers d’action chiffrés. Le passage à la simulation personnelle (RFR, TMI, capital disponible, profil de risque) est l’étape qui transforme ces ordres de grandeur en plan d’action calibré sur votre situation.

Conclusion

La baisse retraite complémentaire AGIRC-ARRCO en 2026 ne se résume pas à un seul mauvais coup, elle agit par trois canaux distincts. Le coefficient minorant 10 % frappe à la liquidation pendant 36 mois pour les pensions liquidées entre janvier 2019 et fin novembre 2023, l’érosion de la valeur du point creuse 2 à 4 points de pouvoir d’achat depuis 2019 sans rattrapage prévu, et le recalcul anticipé de la CSG sur RFR 2024 peut faire basculer une pension entière dès la première mensualité de janvier. Sur une pension cadre type, ces trois leviers cumulés représentent 80 à 130 €/mois nets de perte.

Le seul vrai levier d’action se joue en amont. Pour un actif à 5-10 ans de la liquidation, viser 200 €/mois nets de complément demande environ 290 €/mois d’effort net via un PER si la TMI est supérieure ou égale à 30 %, ou 520 €/mois sur une assurance-vie pour la flexibilité après 8 ans. Mécanique, calendrier, leviers de compensation, vous avez désormais la grille complète pour transformer un diagnostic subi en plan calibré.

Pour aller plus loin, le calcul détaillé des coefficients en vigueur cette année est exposé dans notre tableau des coefficients de revalorisation 2026, le fonctionnement de la surcote dans notre guide sur la surcote retraite, et les modalités d’ouverture du PER dans notre guide pour ouvrir un PER en 2026.

Questions fréquentes

Pourquoi le montant de ma retraite complémentaire AGIRC-ARRCO a-t-il baissé en 2026 ?

Trois mécanismes peuvent jouer en même temps. D’abord, le coefficient minorant de 10 % appliqué pendant 3 ans aux assurés qui ont liquidé entre le 1er janvier 2019 et le 30 novembre 2023 dès l’obtention du taux plein. Ensuite, l’effet cumulé de revalorisations 2019-2025 inférieures à l’inflation, avec un gel à 0 % au 1er novembre 2025. Enfin, le recalcul anticipé de la CSG en janvier 2026 sur la base du RFR 2024, qui peut faire basculer un retraité d’une tranche à une autre.

Pourquoi ma pension Agirc-Arrco a-t-elle baissé en janvier 2026 ?

Le recalcul anticipé des taux de CSG/CRDS/CASA intervient désormais dès janvier (au lieu de mars) sur la base du RFR 2024. Si une plus-value, une revente ou un héritage en N-2 a fait franchir un seuil, la pension nette baisse mécaniquement. Sur 800 €/mois, la bascule du taux 6,6 % au taux 8,3 % représente environ −13,60 €/mois.

Le coefficient minorant de 10 % a-t-il été supprimé ?

Oui pour les nouvelles liquidations à compter du 1er décembre 2023 (ANI du 5 octobre 2023), mais la suppression n’est pas rétroactive. Les retraités liquidés entre 2019 et fin novembre 2023 restent minorés jusqu’à expiration de leurs 3 ans (ou 67 ans). Un retraité parti en 2021 voit donc encore en 2026 sa pension réduite, là où un voisin parti en 2024 perçoit la sienne à 100 %.

Quelles exonérations permettent d’échapper au minorant 10 % ?

Plusieurs cas sont automatiques pour les liquidations 2019-2023, carrière longue validée par la CARSAT, pénibilité au sens du C2P, inaptitude au travail, handicap (taux ≥ 50 %), pension d’invalidité, AAH, ASS, retraite amiante. L’exonération la moins connue, c’est celle liée à la CSG, un retraité non imposable (RFR 1 part ≤ 13 048 € en 2026) échappe au minorant. Au taux réduit de CSG (3,8 %), le minorant tombe à 5 %.

Quelle revalorisation attendre au 1er novembre 2026 ?

L’ANI 2023-2026 fixe la formule « inflation INSEE hors tabac − 0,4 point », avec une latitude de ±0,4 point. Avec une inflation 2025 mesurée à +0,9 % et une inflation 2026 estimée entre +1,5 % et +2,0 %, la fourchette plausible se situe entre +0,5 % et +1,2 %. Sur 800 €/mois brut, cela représente entre +4 € et +9,60 €/mois. Le détail figure dans notre tableau dédié aux coefficients.

La hausse de la CSG en 2026 concerne-t-elle ma pension ?

Non. La LFSS 2026 a augmenté la CSG sur les revenus du capital de +1,4 point (PS de 17,2 % à 18,6 %), mais pas la CSG sur les pensions. Les taux de CSG retraite 2026 restent 0 %, 3,8 %, 6,6 % et 8,3 % selon le RFR. Ce qui peut changer, ce sont les seuils RFR (revalorisés de +1,8 % au 1er janvier 2026) et donc votre tranche d’éligibilité.

Faut-il liquider l’AGIRC-ARRCO avant d’avoir le taux plein du régime de base ?

Mieux vaut éviter. Liquider sa complémentaire avant le taux plein CNAV cumule deux pénalités, la décote CNAV (irréversible, 1,25 % par trimestre manquant, plafonnée à 25 %) et la minoration définitive de la pension AGIRC-ARRCO via le coefficient lié au nombre de trimestres manquants. Ces deux minorations restent à vie.

La retraite des fonctionnaires baisse-t-elle pour les mêmes raisons ?

En partie seulement. La pension des fonctionnaires (SRE, CNRACL) est revalorisée au 1er janvier selon une formule liée à l’inflation hors tabac. Les taux de CSG retraite sont identiques à ceux du privé, donc l’effet de bascule de tranche en janvier 2026 joue à l’identique. En revanche, le coefficient minorant temporaire de 10 % est strictement AGIRC-ARRCO, il n’existe pas dans le public.

Comment compenser concrètement la baisse de pension ?

L’objectif réaliste se situe entre 100 € et 250 €/mois nets. La règle de priorisation, on sature d’abord les avantages fiscaux disponibles (PER pour une TMI ≥ 30 %, assurance-vie pour la flexibilité après 8 ans), puis on complète éventuellement par un actif de cash-flow comme le LMNP. Pour viser 200 €/mois nets via une rente PER à 65 ans, le capital nécessaire se situe entre 65 000 € et 80 000 €. Voir notre comparatif PER 2026 pour le choix du contrat.

L’assurance-vie reste-t-elle compétitive face à la hausse des prélèvements sociaux ?

Oui, c’est même l’un des rares contrats préservés. La LFSS 2026 a maintenu les PS à 17,2 % sur l’assurance-vie, alors qu’ils sont passés à 18,6 % sur la plupart des autres produits. Pour un retraité détenteur d’un contrat 8 ans et plus, programmer des rachats partiels mensualisés permet de générer un complément avec une fiscalité quasi nulle sous l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple).