Vous préparez votre installation en Suisse avec une idée bien ancrée : celle d’un pays où l’on paierait beaucoup moins d’impôts qu’en France. Puis arrive la première fiche de paie, et la déception. Sur le salaire d’un célibataire bien rémunéré, les impôts en Suisse restent souvent dans une fourchette de 8 % à 25 %, soit un écart finalement modeste avec l’Hexagone. Le vrai avantage de la fiscalité suisse se joue ailleurs, sur le patrimoine. Depuis le 1er janvier 2026, la France taxe les plus-values mobilières au prélèvement forfaitaire unique de 31,4 %, là où un détenteur de capital résident suisse les voit exonérées à 0 %. Et c’est ce contraste qui change tout.

Dans ce guide, on décortique la fiscalité catégorie par catégorie, du salaire à la transmission, en distinguant les trois profils que sont le salarié résident, le frontalier et l’investisseur. Vous verrez comment articuler la convention fiscale franco-suisse avec vos revenus français pour ne jamais payer deux fois.

1. La Suisse, vraiment un paradis fiscal ? Le cadre de départ

L’idée d’un eldorado fiscal, vous l’avez déjà en partie démontée en lisant l’introduction. Reste une question plus utile : comment l’impôt suisse fonctionne-t-il vraiment, et pourquoi l’avantage dépend-il autant de la nature de votre revenu ? Avant de comparer quoi que ce soit avec la France, il faut clarifier deux choses : qui devient résident fiscal suisse, et à combien de niveaux on y est imposé. C’est cette grille de lecture qui explique pourquoi ce guide avance catégorie par catégorie, plutôt qu’avec un taux unique.

1.1 Résidence fiscale et trois niveaux d’imposition : fédéral, cantonal, communal

Tout part de la résidence fiscale, puisque c’est elle qui déclenche le reste. Vous êtes résident fiscal suisse dès lors que vous y avez votre domicile ou que vous y séjournez durablement, en pratique au-delà de 30 jours avec une activité lucrative, ou de 90 jours sans. À partir de là, la Suisse vous impose sur votre revenu mondial et votre fortune mondiale, sous réserve des conventions, les immeubles situés à l’étranger restant imposés dans leur pays de situation mais retenus pour le calcul du taux.

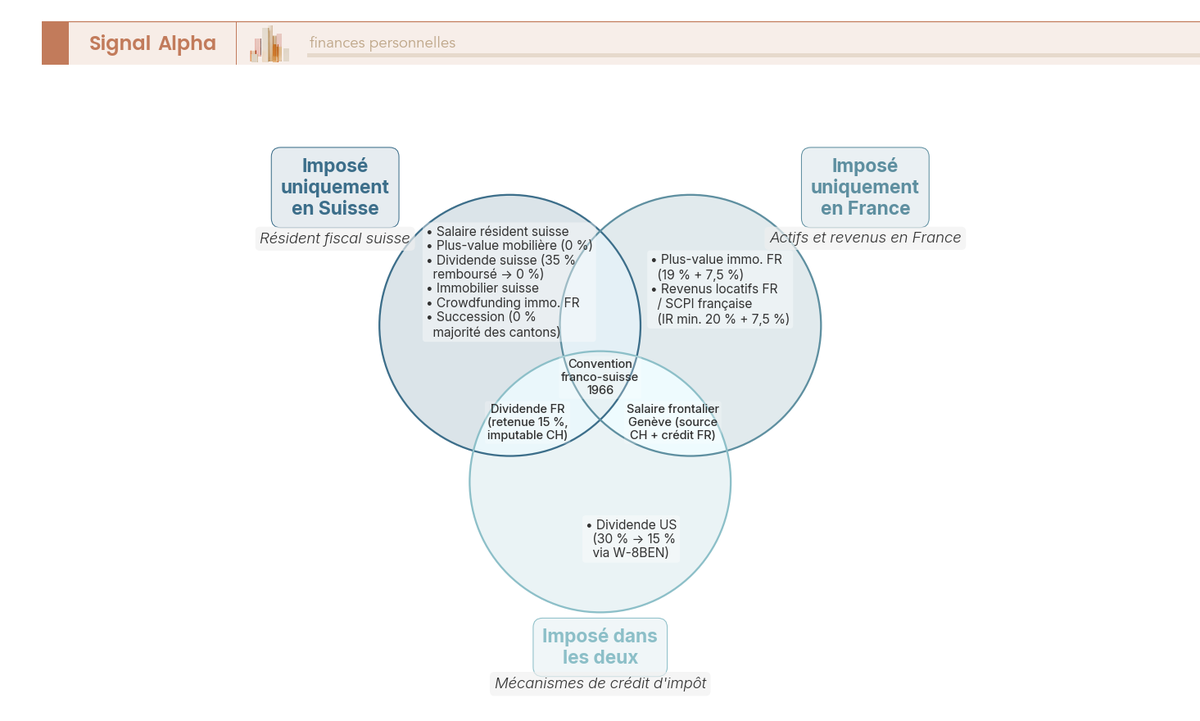

Trois profils vont nous suivre tout au long du guide, et autant savoir d’emblée duquel vous relevez. Le salarié résident vit et travaille en Suisse. Le frontalier réside en France et passe la frontière chaque matin. L’investisseur, lui, détient un patrimoine, des titres, de l’immobilier, qu’il faut articuler entre les deux fiscalités. Une convention fiscale franco-suisse de 1966 organise précisément ce partage avec la France, mais nous la mobiliserons plus loin, là où elle devient utile concrètement. Côté français, devenir résident suisse ne fait pas non plus disparaître toutes vos obligations, et vous avez intérêt à savoir lesquelles survivent, comme le détaille notre guide sur les obligations qui survivent à l’expatriation.

L’autre fondation, c’est l’architecture à trois niveaux. La Suisse superpose trois souverainetés fiscales sur le revenu et la fortune, et c’est ce qui explique qu’on ne paie pas le même impôt d’une commune à l’autre.

| Niveau | Qui fixe le taux | Variabilité | Ce qu’il finance |

|---|---|---|---|

| Fédéral (IFD) | Confédération | Identique partout | Budget fédéral |

| Cantonal | Chaque canton | Forte (26 cantons) | Budget cantonal |

| Communal | Multiplicateur communal | Forte (commune à commune) | Budget communal |

L’impôt fédéral direct (IFD) est uniforme dans tout le pays. Le canton, lui, fixe son propre barème, et la commune applique par-dessus un multiplicateur. Résultat, deux personnes au même revenu paient un impôt différent selon leur commune de domicile, même à l’intérieur d’un seul canton. C’est le Valais qui nous servira d’exemple récurrent pour les chiffres, sachant que la source, la fortune, l’immobilier et les successions sont tous cantonalisés, donc tous variables.

1.2 Paradis fiscal sur le travail ou sur le patrimoine ? L’idée reçue à corriger

Si l’on s’arrête au salaire d’un célibataire, l’écart avec la France est modeste, autour de 8 % à 25 % de taux effectif selon le revenu et la commune. Difficile, à ce niveau, de parler de paradis fiscal sur le travail. Le décalage réel apparaît ailleurs, sur le patrimoine, et là il est franc : plus-values mobilières exonérées à 0 %, impôt sur la fortune autour de 0,2 % par an, transmission largement exonérée entre époux et descendants dans la plupart des cantons.

La conséquence est claire : l’avantage suisse profite surtout au détenteur de capital, beaucoup moins au salarié sans patrimoine. C’est exactement pour cette raison que ce guide ne vous donne pas un chiffre unique mais détaille la fiscalité revenu par revenu, en gardant en parallèle les trois regards du salarié résident, du frontalier et de l’investisseur. Pour visualiser ce partage d’un coup d’œil, qui impose quoi entre la Suisse, la France et les deux à la fois, le schéma ci-dessous le représente.

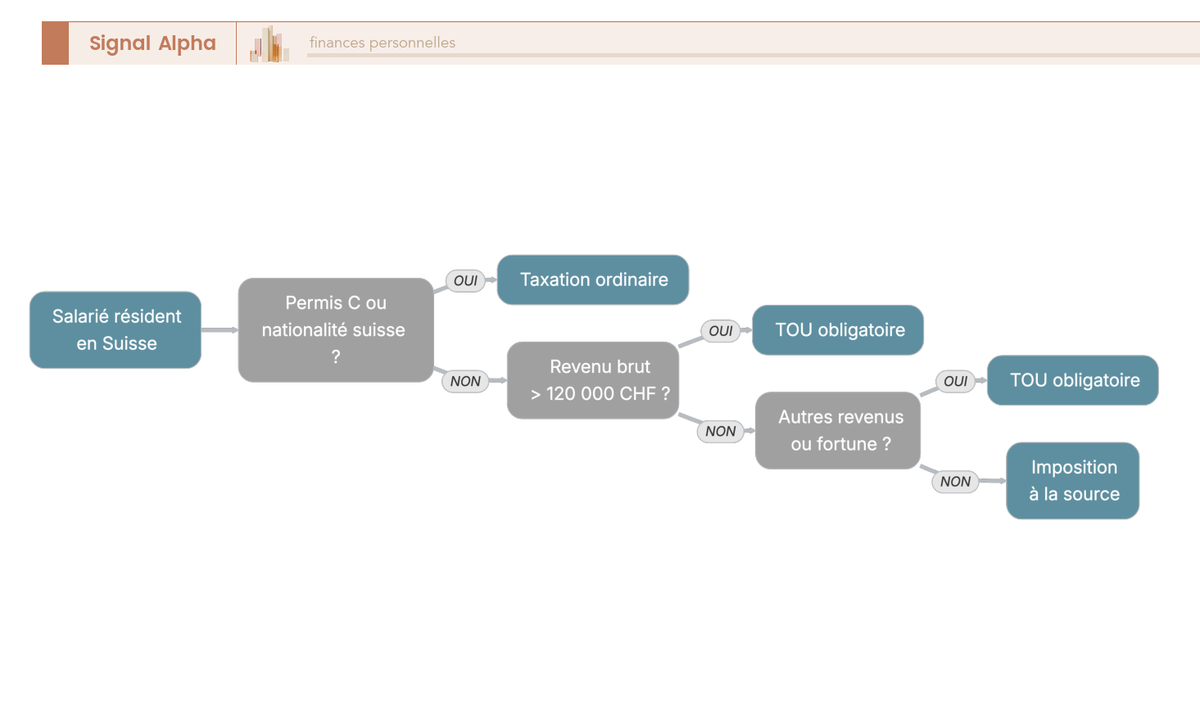

2. Salarié résident en Suisse : impôt à la source, permis C et bascule en TOU

Vous avez désormais l’architecture à trois niveaux et la notion de résidence mondiale. Reste à voir comment, concrètement, votre salaire est prélevé quand vous vivez et travaillez en Suisse. On part du mécanisme le plus simple, l’impôt retenu directement sur la fiche de paie, pour arriver à la vraie décision pratique, déclarer pour déduire, en passant par le seuil charnière de 120 000 CHF.

2.1 L’impôt à la source et la règle des 5 ans (permis C)

Tant que vous n’avez pas le permis d’établissement, votre employeur prélève l’impôt directement sur votre salaire brut, selon un barème cantonal mensualisé qui tient déjà compte de votre situation familiale. Ce régime à la source concerne le ressortissant étranger pendant ses premières années en Suisse, avec des déductions forfaitaires intégrées au barème, sans démarche de votre part.

Ce prélèvement s’applique jusqu’à l’obtention du permis C, accordé en règle générale après 5 ans de résidence légale et ininterrompue pour un ressortissant français (UE/AELE). À ce moment, vous basculez dans la taxation ordinaire, c’est-à-dire la déclaration annuelle classique, comme un résident suisse. Notez qu’un binational franco-suisse ou un titulaire du permis C n’est pas imposé à la source mais directement par déclaration, un point à confirmer auprès de l’administration cantonale selon la situation.

| Critère | Imposition à la source | Taxation ordinaire (déclaration) |

|---|---|---|

| Public | Étranger sans permis C | Suisse, permis C, ou TOU |

| Mécanisme | Prélèvement par l’employeur | Déclaration annuelle |

| Déductions | Forfaitaires (incluses au barème) | Réelles (formation, 3e pilier, etc.) |

| Bascule | — | Après 5 ans / permis C ou sur demande |

Autrement dit, la vraie différence entre les deux colonnes ne tient pas au taux mais aux déductions : à la source vous encaissez un forfait, tandis qu’en déclarant vous faites valoir vos frais réels, et c’est précisément là que se joue la décision suivante.

2.2 La Taxation Ordinaire Ultérieure (TOU) : seuil de 120 000 CHF et déductions réelles

La Taxation Ordinaire Ultérieure (TOU) remplace l’impôt à la source par une déclaration complète, qui vous ouvre droit aux déductions réelles. Elle devient obligatoire dès que votre revenu brut annuel dépasse 120 000 CHF, seuil fédéral appliqué uniformément par les cantons en 2026. Elle l’est aussi en présence d’autres revenus non soumis à la source ou d’une fortune imposable, et vous pouvez la demander volontairement sous le seuil si vos déductions réelles dépassent le forfait.

Ce que vous pouvez alors déduire change la donne : cotisations au 3e pilier (pilier 3a), frais de formation plafonnés à 13 000 CHF par an au niveau fédéral, intérêts de dettes et frais professionnels. À titre indicatif, la seule déduction des frais de formation peut générer une économie d’impôt de l’ordre de 2 500 CHF selon le revenu et la commune. Au-delà de 120 000 CHF, l’idée est donc de transformer une obligation en opportunité de déduction.

Il y a une vigilance à ne pas manquer. Une fois la TOU demandée ou déclenchée, vous restez en taxation ordinaire les années suivantes, sans retour possible à la seule imposition à la source. Cet engagement durable est propre au système suisse, et ne le confondez surtout pas avec l’option française pour le barème de l’impôt sur le revenu, devenue révocable pour les revenus perçus à compter du 1er janvier 2026. Avant de demander la TOU sous le seuil, calculez donc le gain net, car le réflexe français ne se transpose pas ici.

Note de Tom

quand on optimise un patrimoine sur plusieurs axes à la fois, le fiscal, le juridique, le successoral, on apprend à se méfier des décisions à sens unique. La TOU en est une, je ne la déclencherais jamais sous le seuil sans avoir chiffré le gain net sur plusieurs années, pas seulement sur l’année en cours.

Le schéma ci-dessous récapitule l’enchaînement, du permis C au passage en TOU.

3. France ou Suisse : combien paie-t-on vraiment sur son salaire ?

Le mécanisme d’imposition du salaire résident est clair. Mais à revenu égal, l’impôt suisse est-il réellement plus doux que l’impôt français, et pour qui ? On passe de la mécanique à l’évaluation, en partant des barèmes bruts du Valais pour aller jusqu’à une comparaison nette entre les deux pays, avant d’ajouter le facteur qui inverse souvent l’avantage, la famille.

3.1 Barèmes et taux à la source : l’exemple du Valais

Le barème à la source est progressif et mensualisé, sans les tranches en marches d’escalier qu’on connaît en France. Voici, pour un célibataire sans enfant en tarif A, les taux appliqués dans le Valais en 2026 selon le salaire mensuel brut.

| Salaire mensuel brut | Taux à la source (Valais, célibataire) |

|---|---|

| 5 001 CHF | 8,96 % |

| 5 101 CHF | 9,20 % |

| 10 001 CHF | 16,93 % |

| 20 001 CHF | 26,26 % |

Données à jour — juin 2026.

On voit la progressivité jouer en continu, le taux grimpant doucement à mesure que le salaire monte, sans saut brutal d’une tranche à l’autre. Ces chiffres valent pour le Valais ; le cantonal et le communal feront varier le résultat d’un endroit à l’autre.

3.2 Simulation chiffrée : Suisse vs France à 60 000, 80 000 et 120 000

Passons à la comparaison qui intéresse vraiment le futur expatrié : l’impôt total payé en Suisse face à l’impôt sur le revenu français, à revenu identique. Le tableau additionne, côté suisse, le fédéral, le cantonal et le communal de type Valais, et le confronte à l’impôt sur le revenu seul d’un célibataire en France.

| Revenu | Féd. (CHF) | Cant. (CHF) | Comm. (CHF) | Total CH (CHF) | Taux effectif CH | IR France (€) |

|---|---|---|---|---|---|---|

| 60 000 | 648 | 3 765 | 4 116 | 8 553 | 14,26 % | 10 116 |

| 80 000 | 1 387 | 6 276 | 6 507 | 14 194 | 17,74 % | 15 552 |

| 120 000 | 4 326 | 13 204 | 11 571 | 29 125 | 24,27 % | 30 002 |

Données à jour — juin 2026.

Pour un célibataire sans patrimoine, l’écart reste modeste à chaque palier, et la Suisse n’a rien d’un eldorado du salaire net. Si vous voulez vérifier le calcul français qui sert de point de comparaison, notre guide détaille les étapes de calcul de l’impôt sur le revenu, et les simulateurs officiels suisses permettent d’affiner le chiffre côté cantonal. L’avantage suisse, lui, ne se révèle vraiment qu’avec la famille, et c’est justement le point suivant.

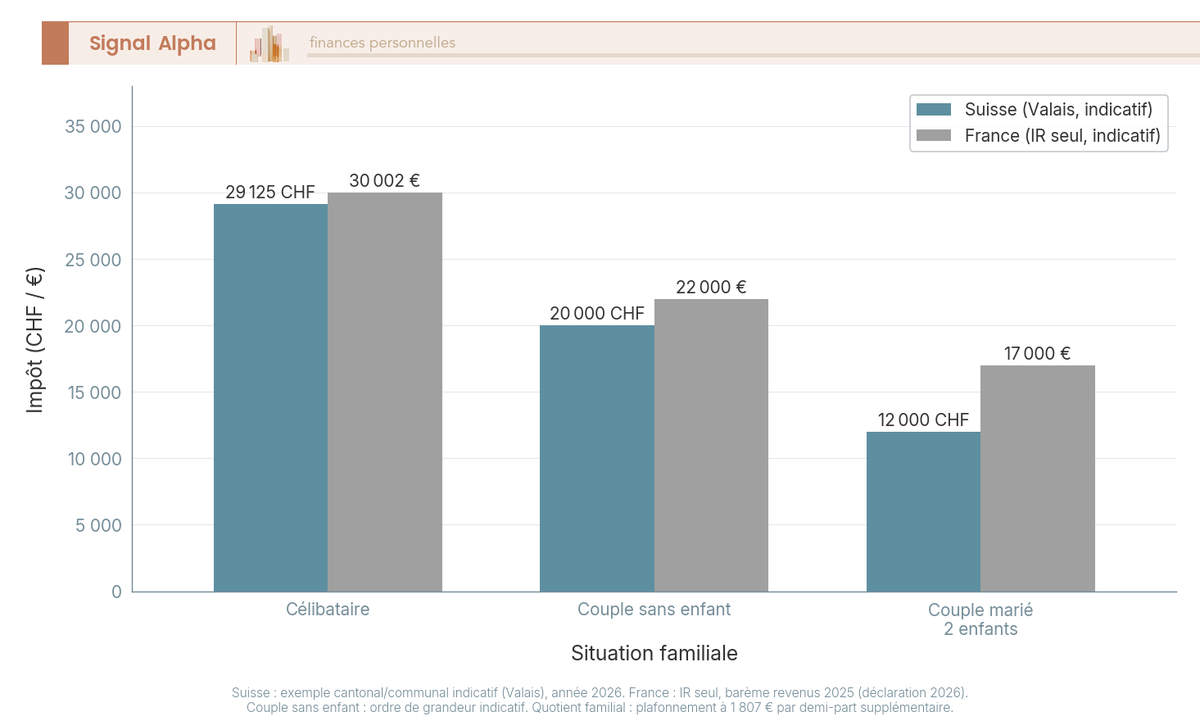

3.3 Le facteur famille : pourquoi l’écart se creuse (quotient familial plafonné)

Tant qu’on raisonne sur un célibataire, les deux pays se tiennent. Le tableau bascule dès qu’il y a des enfants. À 120 000 CHF ou euros, un couple marié avec deux enfants paie de l’ordre de 12 000 CHF en Suisse contre environ 17 000 € d’impôt sur le revenu en France, là où le célibataire payait 29 125 CHF contre 30 002 €.

D’où vient ce renversement ? Du plafonnement du quotient familial français, qui limite l’avantage par enfant à 1 807 € par demi-part supplémentaire pour les revenus 2025. Attention au passage : le chiffre de 1 600 € par enfant que l’on croise encore correspond à un plafond ancien, à actualiser. C’est ce plafonnement de l’avantage par demi-part qui creuse l’écart à mesure que le foyer s’agrandit, un mécanisme que nous détaillons dans notre guide sur le plafonnement de l’avantage par demi-part. La Suisse, qui ne plafonne pas de cette manière, se révèle donc nettement plus douce pour une famille.

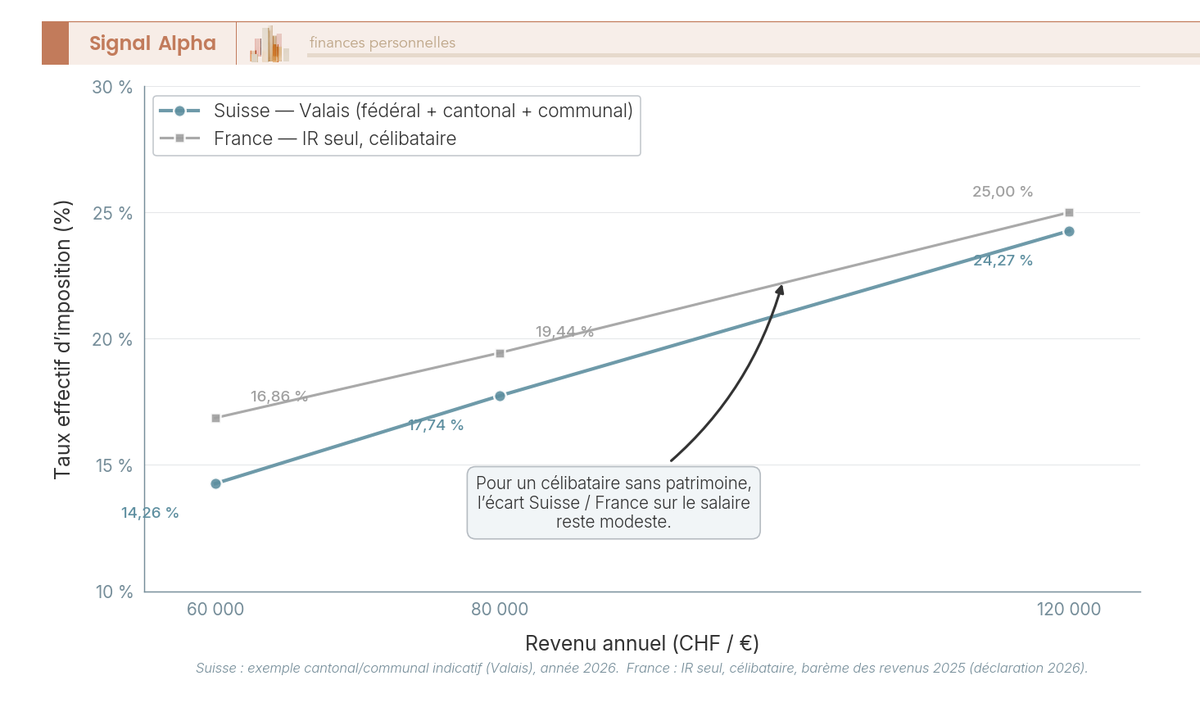

3.4 La courbe du taux effectif : casser le mythe du paradis fiscal sur le salaire

Reste à regarder l’ensemble du parcours d’un seul coup d’œil, de 60 000 à 120 000, pour un célibataire. La courbe ci-dessous compare le taux effectif suisse, en cumulant le fédéral, le cantonal et le communal du Valais, au taux français.

Les deux tracés restent collés sur toute la fourchette. Malgré ses trois niveaux d’imposition, l’impôt suisse sur le salaire d’un célibataire suit de près le taux français, sans décrochage spectaculaire. Sur le travail, le mythe du paradis fiscal ne tient donc pas : il faut le chercher ailleurs, du côté du capital.

Vous pouvez maintenant situer votre propre salaire entre les deux pays et comprendre pourquoi la famille change radicalement la donne. Mais des dizaines de milliers de frontaliers ne résident pas en Suisse : ils y travaillent et rentrent en France chaque soir. Leur règle d’imposition est tout autre, et elle dépend d’un seul paramètre, le canton de travail.

4. Frontaliers : votre salaire est-il imposé en France ou en Suisse ?

Vous savez désormais comment le salarié résident est imposé, en plein et à trois niveaux. Mais des dizaines de milliers de personnes travaillent en Suisse sans y vivre, et leur règle n’a plus rien à voir avec l’imposition « pleine » du résident. Tout se joue sur un seul paramètre, le canton dans lequel se trouve l’employeur. Partons de cette carte des cantons pour arriver aux deux pièges qui surprennent le plus, l’exception vaudoise et le droit d’option sur la sécurité sociale.

4.1 Le partage France/Suisse selon le canton de travail

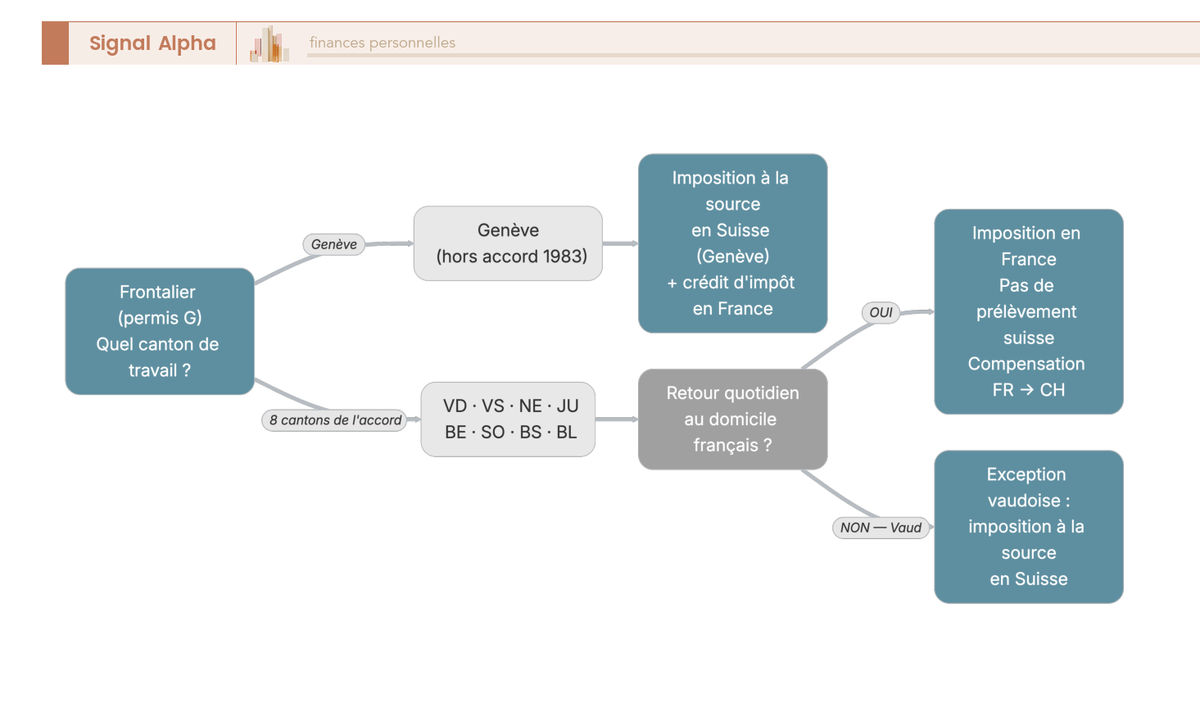

Le frontalier, titulaire d’un permis G, réside en France et passe la frontière chaque matin. La première chose à vérifier, ce n’est ni son revenu ni sa situation familiale, c’est le canton où il travaille, parce que c’est lui qui décide à quel État revient l’impôt sur le salaire.

Deux régimes coexistent. Travailler à Genève, c’est être imposé à la source en Suisse, la France imposant ensuite le même revenu mais en accordant un crédit d’impôt qui annule la double imposition. Travailler dans l’un des huit cantons couverts par l’accord du 11 avril 1983, c’est au contraire être imposé en France, l’employeur ne prélevant aucun impôt suisse, la France reversant en échange une compensation à la Suisse. La confusion qui revient le plus souvent, c’est que Genève ne fait pas partie de ces huit cantons, alors que beaucoup le supposent par réflexe géographique.

| Canton de travail | Lieu d’imposition du salaire | Mécanisme |

|---|---|---|

| Genève | Suisse (source) | Crédit d’impôt en France |

| Vaud, Valais, Neuchâtel, Jura, Berne, Soleure, BS, BL | France | Compensation versée à la Suisse |

| Vaud (non-retour quotidien) | Suisse | Imposition à la source |

Données à jour — juin 2026.

Le bon réflexe est donc d’identifier d’abord son canton de travail, avant même de sortir une calculette. C’est lui qui détermine où vous déclarez et selon quelle mécanique, le reste en découle.

4.2 Crédit d’impôt, exception vaudoise et option de sécurité sociale

Reprenons le cas genevois, le plus courant pour qui travaille dans le bassin lémanique. Votre salaire est prélevé à la source par l’employeur suisse, puis vous le déclarez en France, où il génère un crédit d’impôt égal à l’impôt français correspondant. Concrètement, ce crédit vient effacer l’impôt que la France aurait prélevé sur ce revenu, ce qui neutralise la double imposition sans que vous ayez à payer deux fois. À l’inverse, le frontalier rattaché aux huit cantons de l’accord déclare simplement son salaire suisse converti en euros, comme un revenu français ordinaire. C’est ici, pour la première fois, que la convention franco-suisse de 1966 joue son rôle de répartiteur entre les deux fiscalités.

Le canton de Vaud réserve une mauvaise surprise à qui l’ignore. Pour conserver le statut de frontalier imposé en France, l’administration vaudoise applique une règle de retour quotidien au domicile. Quand la distance devient trop importante, souvent évoquée autour d’une heure et demie de trajet sans seuil chiffré explicite dans la directive cantonale, et que le retour chaque soir n’est plus tenable, l’administration peut contrôler les retours effectifs, et l’imposition bascule alors en Suisse à la source si les conditions de l’accord de 1983 ne sont plus remplies. Un déménagement qui éloigne du lieu de travail peut ainsi changer le pays d’imposition sans qu’on l’ait anticipé.

Reste un sujet qu’on confond souvent avec le lieu d’imposition, alors qu’il est totalement distinct, l’affiliation à la sécurité sociale. Le frontalier dispose d’un droit d’option, avec un délai de l’ordre de trois mois pour choisir entre l’assurance maladie française et l’assurance suisse (LAMal). À défaut de choix, l’affiliation est en principe obligatoire en Suisse, et surtout cette option, une fois exercée, est irrévocable. C’est une décision à part entière, à trancher pour elle-même, et le simulateur officiel suisse permet en parallèle d’estimer l’impôt à la source avant de signer quoi que ce soit.

Le tableau de décision ci-dessous récapitule l’enchaînement, du canton de travail jusqu’au pays d’imposition.

Avec les frontaliers, on a fait le tour des revenus du travail, du résident imposé en plein au frontalier dont le salaire se partage entre les deux pays. Place maintenant au capital, là où la Suisse change vraiment de visage. Et la première question, c’est ce que coûte le simple fait de détenir un patrimoine quand on y réside.

5. L’impôt sur la fortune en Suisse : un coût annuel à connaître

Le salaire est derrière nous, on entre dans le patrimoine. Or la Suisse a une particularité que la France a presque abandonnée, elle taxe la fortune chaque année, et pas seulement l’immobilier. Avant de regarder comment vos titres sont traités à la revente, il faut comprendre ce que leur seule détention coûte, année après année, et comparer ce coût à l’IFI français.

5.1 Assiette, seuil et taux : fortune nette mondiale, titres inclus

La Suisse prélève un impôt sur la fortune nette mondiale, au niveau cantonal et communal, sans équivalent fédéral. L’assiette est large, avec les comptes, les titres, la valeur de rachat des assurances et l’immobilier, le tout après déduction des dettes. Autrement dit, un gros portefeuille d’actions entre pleinement dans le champ de l’impôt, là où la France ne le viserait jamais.

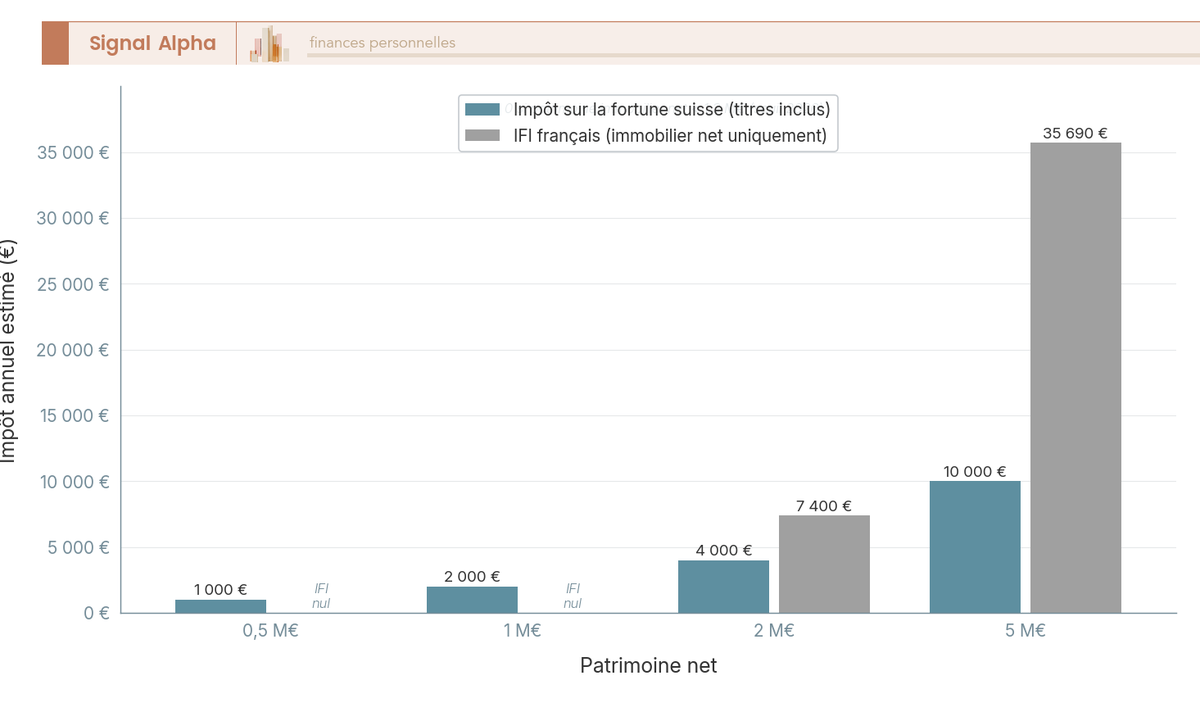

Mais combien cela représente-t-il vraiment ? Le taux effectif est modeste, dans une fourchette de l’ordre de 0,1 % à 0,3 % selon le canton et la tranche. Pour donner un ordre de grandeur, le canton de Vaud applique un barème de base allant d’environ 0,02 % à 0,34 % selon la tranche, ce qui place le taux courant autour de 0,2 % dans bien des cas. Pour 1 M€ de patrimoine net, l’impôt sur la fortune se situe couramment entre 2 000 € et 2 500 € par an, à confirmer canton par canton.

| Critère | Impôt fortune Suisse | IFI France |

|---|---|---|

| Assiette | Fortune nette mondiale | Immobilier net > 1,3 M€ |

| Seuil d’entrée | Faible (variable canton) | 1,3 M€ (en 2026) |

| Taux | ~0,1–0,3 % | 0,5 % à 1,5 % progressif |

| Portefeuille titres | Inclus | Exclu |

Données à jour — juin 2026.

La vraie différence ne tient pas au taux mais à l’assiette. La Suisse taxe tout, y compris vos valeurs mobilières, mais à un taux faible ; la France ne taxe que l’immobilier, à un seuil et des taux plus élevés. Un détenteur de gros portefeuille paie donc un impôt suisse sur la fortune, mais le coût annuel reste limité.

5.2 Fortune suisse vs IFI français : ce que ça change pour un détenteur de titres

L’écart de logique devient frappant quand on aligne plusieurs niveaux de patrimoine côte à côte. En France, l’impôt sur la fortune immobilière (IFI) ne se déclenche qu’au-delà de 1,3 M€ d’immobilier net taxable, le barème se calculant ensuite à partir de 800 000 €, et il ignore totalement les portefeuilles financiers. Un patrimoine d’1 M€ entièrement investi en actions échappe ainsi à l’IFI, comme le détaille notre guide sur au-delà de 1,3 M€ d’immobilier taxable.

Côté suisse, le même million est taxé, mais autour de 0,2 % seulement, soit ce coût annuel de 2 000 € à 2 500 € déjà évoqué. Pour un investisseur en titres, le constat est clair : votre portefeuille d’actions entre dans le champ de l’impôt suisse mais reste légèrement taxé, là où la France ne l’aurait pas inquiété mais frappe l’immobilier au-delà d’un seuil élevé. C’est un choix de structure de patrimoine, pas un simple écart de barème.

Détenir des titres en Suisse coûte donc un peu chaque année, mais très peu. Reste la question qui intéresse vraiment l’investisseur, celle du jour où il revend. Et c’est là que se trouve la vraie niche promise dès l’introduction.

6. Plus-values mobilières et dividendes : la vraie niche suisse

On a vu le coût de détention, léger. Reste le gain à la revente, et c’est ici que la Suisse creuse l’écart le plus net avec la France. La plus-value mobilière d’un particulier y est exonérée, sous conditions, et les dividendes obéissent à une mécanique source par source qu’il faut savoir activer. Partons du gain en capital, puis prenons les dividendes du plus simple à récupérer, le suisse, au plus formaliste, l’américain.

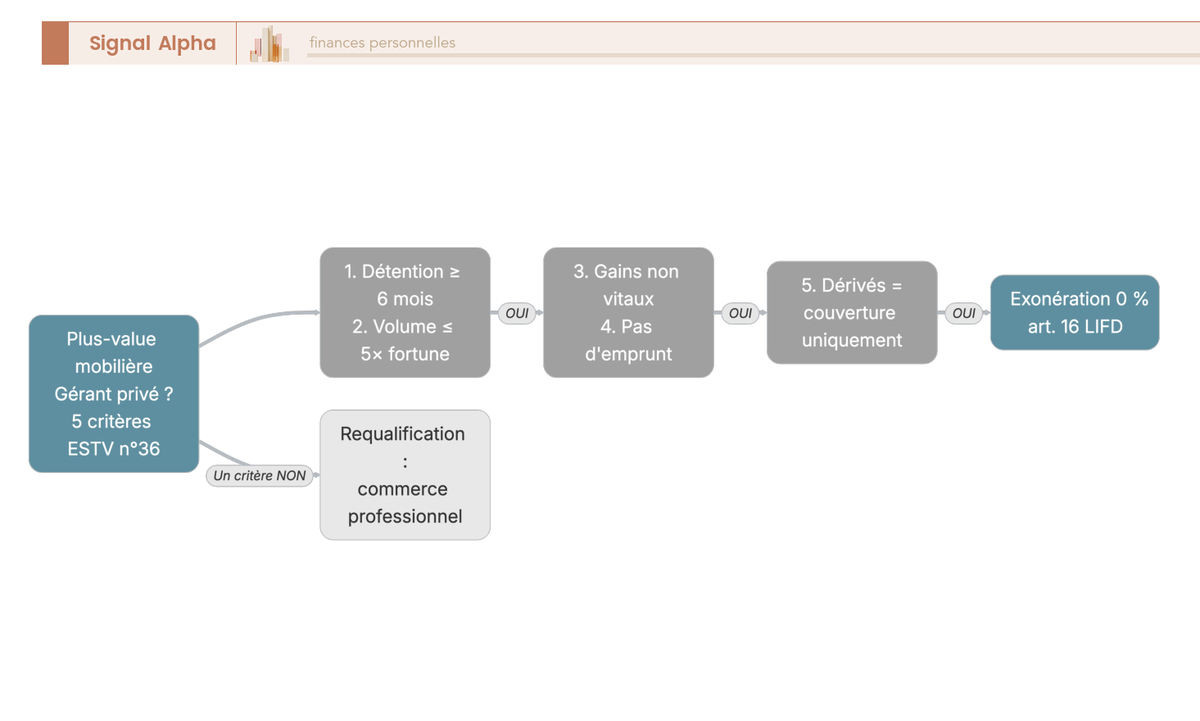

6.1 Plus-values mobilières à 0 % : le statut de gérant privé et ses 5 critères

C’est l’avantage le plus fondamental de l’expatriation suisse pour un investisseur. Les plus-values sur valeurs mobilières, qu’il s’agisse d’actions, d’obligations, d’ETF ou de métaux précieux, réalisées par un particulier qui gère sa fortune privée sont exonérées à 0 %, ni au fédéral, ni au cantonal, ni au communal. Aucun seuil de montant n’entre en jeu, ce n’est pas la taille du gain qui compte mais la qualité de gérant privé, par opposition au commerçant professionnel de titres, lui imposé.

L’écart avec la France est brutal. Là où le fisc français taxe la plus-value mobilière au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux pour les revenus encaissés à compter du 1er janvier 2026, la Suisse applique tout simplement 0 % au gérant privé. Pour un investisseur boursier patrimonial, c’est l’argument fiscal numéro un, et de loin.

| Élément | France (CTO) | Suisse (gérant privé) |

|---|---|---|

| Plus-value mobilière | 31,4 % (en 2026) | 0 % |

| Dividendes | 31,4 % (en 2026) | imposés au revenu (voir plus bas) |

| Condition | aucune | 5 critères « gérant privé » |

| Risque | — | requalification en pro → impôt |

Données à jour — juin 2026.

Cette exonération suppose toutefois de rester du bon côté de la frontière fiscale. Le régime français du compte-titres ordinaire en France taxe sans condition au PFU, alors que le 0 % suisse repose entièrement sur le respect de cinq critères. Si l’un d’eux saute, tout l’avantage s’effondre.

6.2 Le risque de requalification en commerçant professionnel

L’erreur classique, c’est de croire que toute opération boursière est exonérée en Suisse. Le 0 % n’est acquis qu’au gérant privé, et l’administration vérifie cinq critères cumulatifs pour vous y maintenir. Les voici, dans l’ordre où ils sont examinés.

| Critère | Condition à respecter |

|---|---|

| Durée de détention | Titres conservés au moins 6 mois avant revente |

| Volume des transactions | Total ≤ 5 fois la valeur des titres en début de période |

| Nature des gains | Gains non nécessaires pour assurer le train de vie |

| Financement | Pas de financement par emprunt au-delà des rendements imposables |

| Produits dérivés | Usage limité à la couverture des positions |

Le mécanisme est simple, il suffit qu’un seul critère ne soit pas rempli pour que l’administration requalifie l’activité en commerce professionnel de titres. Les gains basculent alors dans le revenu d’activité, imposés comme tel et soumis aux cotisations sociales, ce qui anéantit l’exonération. Le piège le plus fréquent, c’est le trading intensif, à levier ou via dérivés spéculatifs, qui fait perdre le 0 % à un investisseur qui se croyait pourtant dans les clous.

Note de Henri

en finance comportementale, on observe que l’attrait du levier et du trading actif coûte cher à l’investisseur particulier, et la Suisse y ajoute un coût fiscal explicite. Le 0 % récompense précisément la gestion patiente et passive, celle que les données désignent depuis longtemps comme la plus efficace sur le long terme.

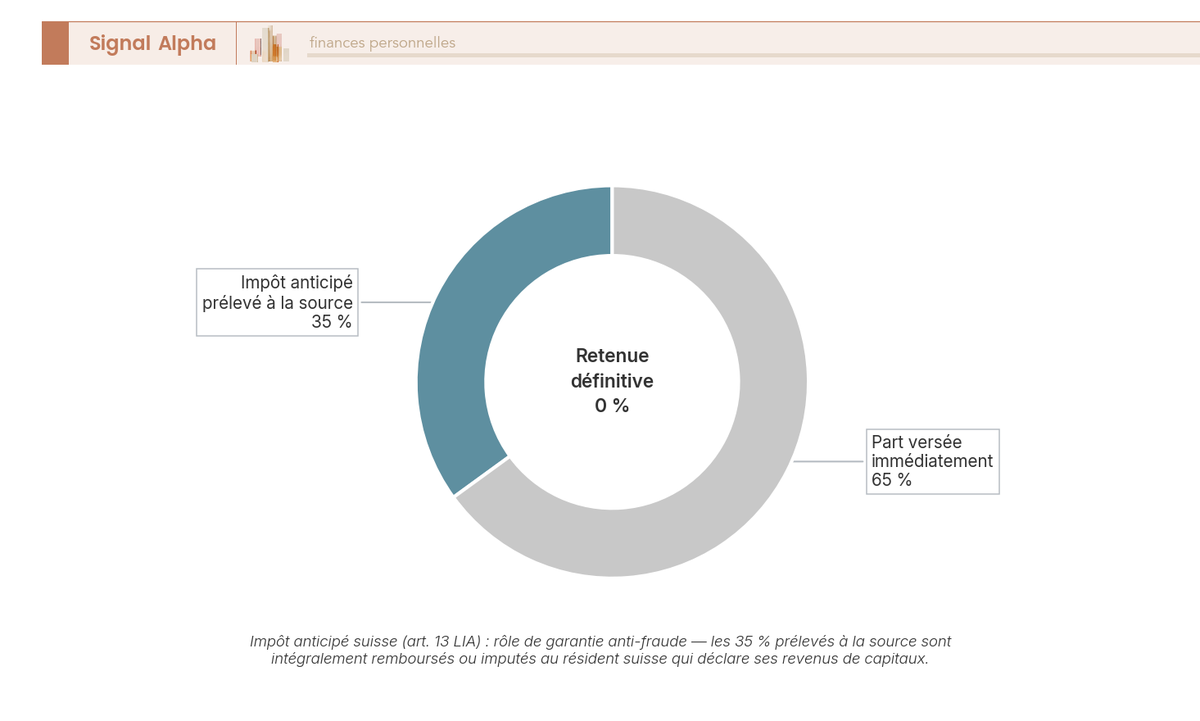

6.3 Dividendes suisses : récupérer l’impôt anticipé de 35 %

Le gain en capital est exonéré, mais les revenus récurrents, eux, suivent une autre logique. Sur les dividendes de source suisse, la Confédération prélève un impôt anticipé de 35 % directement à la source, un taux qui peut faire peur au premier abord. Il ne s’agit pourtant pas d’un impôt définitif, mais d’une garantie anti-fraude, une avance que l’État vous restitue dès lors que vous jouez le jeu de la déclaration.

Le mécanisme est simple pour un résident suisse, en déclarant ces dividendes, vous obtenez le remboursement intégral des 35 %, la retenue définitive tombant à 0 %. L’erreur à ne pas commettre, c’est de ne pas les déclarer en pensant que l’impôt est déjà soldé, car dans ce cas les 35 % restent acquis au fisc, purement et simplement perdus. La même logique vaut pour les intérêts du crowdfunding obligataire suisse, soumis au même impôt anticipé et tout aussi remboursables.

Cette mécanique de remboursement compte d’autant plus pour qui construit une partie de son patrimoine autour d’un revenu régulier, comme une rente de dividendes. Encore faut-il savoir que les dividendes étrangers, eux, ne se récupèrent pas de la même façon.

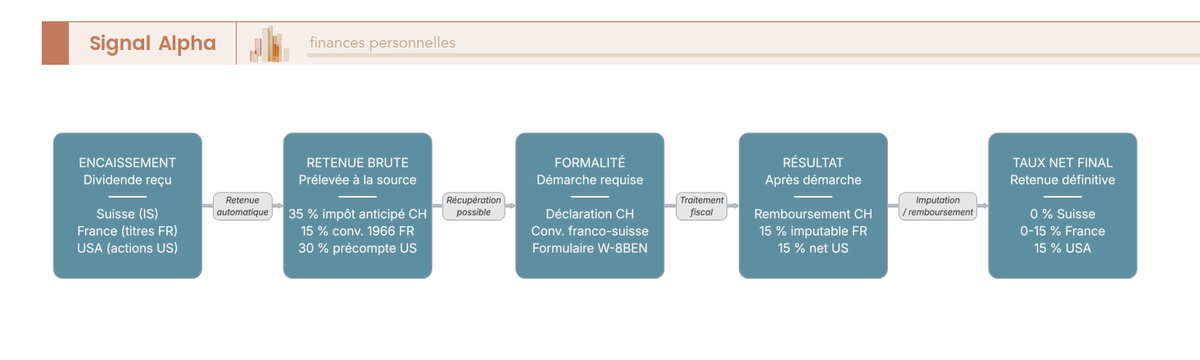

6.4 Dividendes français et américains : convention 1966 et W-8BEN

Un portefeuille bien diversifié verse rarement des dividendes uniquement suisses. Les titres français et américains arrivent avec leurs propres retenues à la source, et c’est précisément là que la convention de 1966 et un formulaire bien connu des investisseurs entrent en jeu.

Sur les dividendes de source française versés à un résident suisse, la convention franco-suisse de 1966 plafonne la retenue à la source à 15 %, ensuite imputable sur l’impôt suisse. Cette retenue peut même tomber à 0 % lorsque le bénéficiaire est une personne morale détenant au moins 10 % du capital de la société distributrice, sous réserve des clauses anti-abus. Sur les dividendes américains, le précompte standard est de 30 %, mais il se ramène au taux conventionnel de 15 % en remplissant le formulaire W-8BEN auprès du courtier.

| Source du dividende | Retenue brute | Après formalité | Formalité |

|---|---|---|---|

| Suisse | 35 % | 0 % (remboursé) | Déclaration suisse |

| France | 15 % | 15 % (imputable) / 0 % si pers. morale ≥ 10 % | Convention 1966 |

| USA | 30 % | 15 % | Formulaire W-8BEN |

Données à jour — juin 2026.

Le W-8BEN se remplit en quelques minutes au moment de l’ouverture du compte chez un courtier donnant accès aux marchés américains comme Interactive Brokers, et il faut penser à le renouveler tous les trois ans environ, faute de quoi le précompte américain repasse à 30 % sans prévenir. C’est l’oubli le plus courant, et il double la note sur les dividendes US.

Le diagramme de flux ci-dessous résume les trois parcours de récupération, du dividende suisse remboursé à 35 % jusqu’à l’américain ramené à 15 %.

Une dernière précision évite une confusion fréquente. Le crowdfunding immobilier français souscrit par un résident suisse génère des intérêts en principe imposables uniquement en Suisse, sans retenue française, ce qui peut constituer une niche favorable à confirmer au cas par cas. Mais attention à ne pas mélanger l’exonération des plus-values, vue plus haut, avec ces revenus d’intérêts ou de dividendes, qui eux entrent bien dans le revenu imposable suisse. Vos actions et vos dividendes sont donc remarquablement traités en Suisse. Mais qu’advient-il de l’appartement resté en France ? Là, le partage avec le fisc français change complètement de logique.

7. Immobilier français et suisse : ce qui reste imposé, et où

Sur les valeurs mobilières, vous l’avez vu, la Suisse l’emporte : exonération des plus-values d’un côté, retenues récupérables de l’autre. L’immobilier, lui, fonctionne exactement à l’inverse. Pour un bien, c’est l’État où il se trouve qui impose, et la convention de 1966 ne fait que confirmer ce partage. Votre appartement resté en France redevient donc une affaire française, et le bien acheté en Suisse, une affaire suisse. Commençons par ce qui reste taxé en France, plus-values puis loyers, avant de passer à l’immobilier suisse et à son revenu fictif le moins intuitif, la valeur locative.

7.1 Plus-values immobilières françaises : RP, abattements et prélèvement 7,5 %

Vous résidez en Suisse, mais vous vendez un bien situé en France. Le gain reste imposé en France, parce que l’immeuble suit son lieu de situation, et c’est le régime français des plus-values immobilières des particuliers qui s’applique. Concrètement, la plus-value supporte un impôt sur le revenu de 19 %, auquel s’ajoutent des prélèvements sociaux.

Et c’est précisément sur ces prélèvements sociaux que se loge un avantage que beaucoup d’expatriés ignorent. Si vous êtes affilié à un régime de sécurité sociale d’un autre État de l’EEE ou de la Suisse, et non à charge de la sécurité sociale française, vous ne payez pas les 17,2 % du cas général, mais le seul prélèvement de solidarité de 7,5 %. La condition tient à l’affiliation hors France, pas à la nationalité, et elle fait près de dix points d’écart sur la facture finale.

| Paramètre | Règle (résident suisse vendant en France) |

|---|---|

| IR plus-value | 19 % |

| Prélèvements sociaux | 7,5 % (EEE/Suisse) au lieu de 17,2 % |

| Exonération IR | après 22 ans de détention |

| Exonération PS | après 30 ans |

| Résidence principale / non-résident | exonérée si délai respecté ; sinon abattement non-résident ≤ 150 000 € (conditions de 2 ans de domiciliation et délai de 10 ans) |

Données à jour — juin 2026.

Deux leviers réduisent encore la note. D’abord la durée de détention, avec une exonération totale d’impôt sur le revenu après 22 ans et une exonération des prélèvements sociaux après 30 ans, les abattements commençant à s’appliquer au-delà de la cinquième année. Ensuite l’ancienne résidence principale, qui reste exonérée si vous la vendez dans un délai limité après votre départ. Passé ce délai, une exonération spécifique « non-résident » prend le relais, plafonnée à 150 000 € de plus-value nette, à condition d’avoir été domicilié fiscalement en France pendant au moins deux ans et de céder au plus tard le 31 décembre de la dixième année suivant votre départ. Le bon réflexe, dans la pratique : vendez l’ancienne résidence principale tant que le délai d’exonération court, avant de devoir vous rabattre sur l’abattement plafonné. Ce régime particulier s’inscrit dans la taxation des plus-values immobilières de droit commun, qu’il aménage pour le non-résident sans la réécrire.

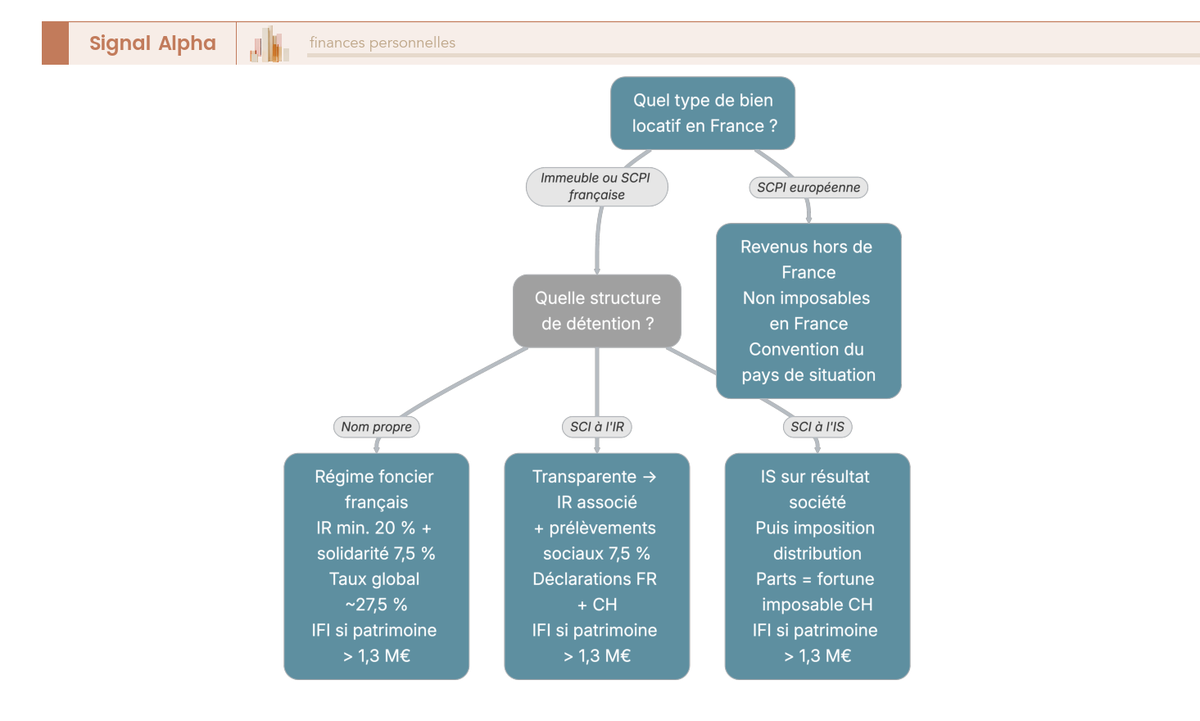

7.2 Revenus locatifs français et SCPI : nom propre, SCPI, SCI

Vendre est une chose, louer en est une autre, mais la logique est identique : l’immeuble étant en France, ses loyers y sont imposés. Les revenus locatifs de source française, perçus en location nue et en nom propre, restent soumis au barème progressif de l’impôt sur le revenu, avec un taux minimum d’imposition des non-résidents de 20 %, puis 30 % au-delà de 29 579 € de revenu net imposable pour les revenus 2025 déclarés en 2026. Vous pouvez demander l’application du taux moyen s’il vous est plus favorable.

S’y ajoutent les prélèvements sociaux, avec le même avantage que pour les plus-values. Affilié hors France, vous échappez à la contribution sociale généralisée et n’acquittez que le prélèvement de solidarité de 7,5 %, au lieu de 17,2 %. Combiné au taux minimum de 20 %, cela donne un taux global de l’ordre de 27,5 %, qui n’est pas un taux officiel figé mais dépend du taux d’impôt sur le revenu réellement applicable à votre foyer. Ces revenus fonciers ne relèvent jamais du prélèvement forfaitaire unique (PFU). La « pierre-papier » française suit le foncier, pas la fiscalité des valeurs mobilières.

Reste à savoir comment vous détenez ces biens, car le mode de détention change la mécanique sans changer le pays d’imposition.

| Détention | Nature revenu | Imposition (résident suisse) |

|---|---|---|

| Immeuble en nom propre | Foncier FR | IR (min. 20 %) + 7,5 %/17,2 % |

| SCPI française nom propre | Foncier FR | idem foncier |

| SCPI européenne | Étranger | Convention pays de situation |

| Via SCI à l’IR | Foncier (transparent) | IR associé + PS |

| Via SCI à l’IS | Résultat société | IS puis distribution |

Données à jour — juin 2026.

La détention via une SCI à l’IR ou à l’IS ouvre deux régimes opposés : la société civile immobilière (SCI) à l’impôt sur le revenu (IR) est transparente, là où la SCI à l’impôt sur les sociétés (IS) impose le résultat au niveau de la société avant distribution. Une subtilité déstabilise souvent l’investisseur : une SCPI européenne, dont les immeubles sont situés hors de France, génère des revenus de source étrangère qui relèvent de la convention du pays de situation, donc en principe non imposables en France. Et un dernier point pratique mérite d’être signalé, parce qu’il piège ceux qui croient avoir tout déclaré en France : vos parts de SCI détenant de l’immobilier français sont des éléments de fortune à déclarer côté suisse, à l’impôt sur la fortune, même si les loyers, eux, restent imposés en France. L’arbre ci-dessous récapitule ces chemins de détention.

7.3 Immobilier suisse : impôt foncier et plus-values cantonales

L’immobilier français étant traité, passons au bien acheté sur place. Là, c’est la Suisse qui impose, mais selon une mécanique cantonale qui n’a rien à voir avec l’impôt français. Plus de la moitié des cantons prélèvent un impôt foncier annuel, calculé sur la valeur fiscale du bien, dans une fourchette large allant d’environ 0,01 % à 0,3 % selon le canton et la commune.

À la revente, c’est l’impôt cantonal sur les gains immobiliers qui s’applique, sur l’écart entre prix de vente et prix d’acquisition diminué des frais d’investissement. Son taux est dégressif selon la durée de détention : fortement réduit pour qui garde longtemps, parfois majoré pour les reventes rapides à caractère spéculatif. La logique récompense donc le propriétaire patient, à l’opposé du barème français à abattements progressifs vu plus haut.

| Élément immobilier suisse | Règle |

|---|---|

| Impôt foncier annuel | ~0,01–0,3 % de la valeur fiscale |

| Plus-value à la revente | Impôt cantonal sur gains immobiliers, dégressif selon la durée |

| Occupation par le propriétaire | Valeur locative imposée (~60-70 % loyer) |

| Bien à l’étranger | Forfait cantonal (Genève 4,5 % de la valeur fiscale) |

| Réforme actée | Suppression de la valeur locative — entrée en vigueur au plus tôt le 1er janvier 2029 |

Données à jour — juin 2026.

Une ligne du tableau intrigue, celle du bien situé à l’étranger : pour un résident suisse propriétaire hors de Suisse, certains cantons retiennent une valeur locative forfaitaire, Genève appliquant par exemple 4,5 % de la valeur fiscale du bien. Et une autre ligne mérite à elle seule une explication, parce qu’elle traite la particularité suisse la plus déroutante pour un Français : ce revenu que l’on déclare sans jamais l’encaisser.

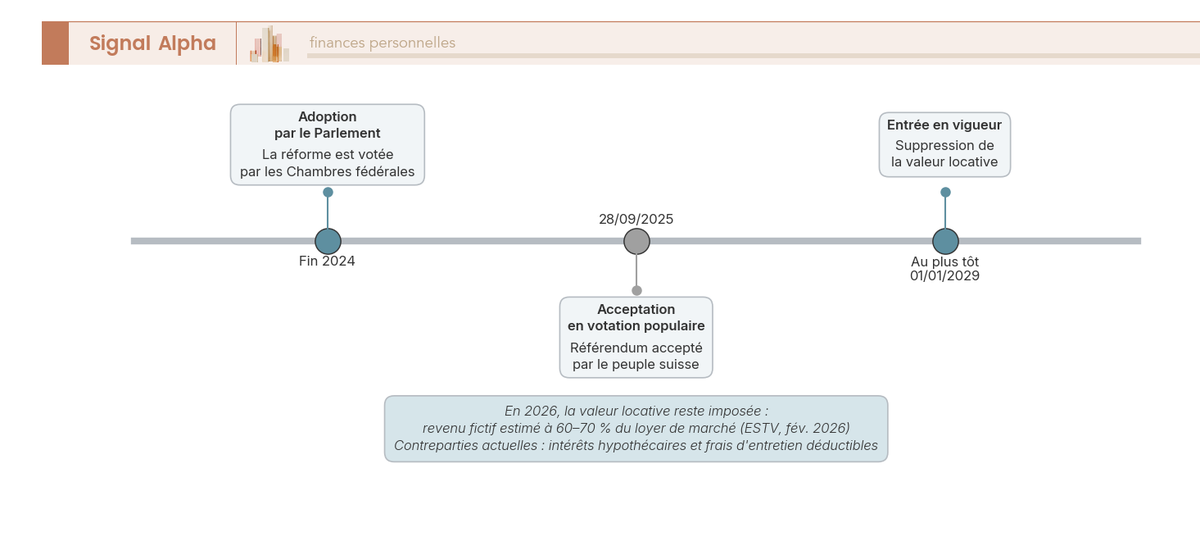

7.4 La valeur locative : un revenu fictif en voie de disparition

Vous occupez votre propre logement, vous ne percevez donc aucun loyer. La Suisse vous taxe pourtant comme si vous en perceviez un. C’est la valeur locative, un revenu fictif correspondant au loyer théorique du bien, généralement estimé entre 60 % et 70 % du loyer de marché, ajouté chaque année au revenu imposable du propriétaire occupant.

Ce mécanisme déroutant a une contrepartie qui explique tout le reste. Puisque ce loyer fictif est imposé, les intérêts hypothécaires et les frais d’entretien deviennent déductibles, ce qui pousse beaucoup de propriétaires suisses à conserver un endettement élevé, par des crédits in fine régulièrement renouvelés plutôt qu’amortis. Garder une dette devient ici un choix fiscal, pas seulement un choix de financement.

Reste le calendrier, et c’est là que la donne change. La suppression de la valeur locative a été acceptée en votation populaire le 28 septembre 2025, après son adoption par le Parlement fin 2024. Son entrée en vigueur n’interviendra toutefois qu’au plus tôt le 1er janvier 2029. En 2026, la valeur locative reste donc pleinement imposée, et la déductibilité des intérêts qui l’accompagne reste acquise, jusqu’à la bascule effective de la réforme. La frise ci-dessous situe ces jalons.

Vous avez désormais l’immobilier cartographié des deux côtés de la frontière, ce qui reste en France et ce qui se taxe en Suisse. Il manque pourtant la pièce qui inquiète le plus les détenteurs de patrimoine : le jour où tout cela se transmet.

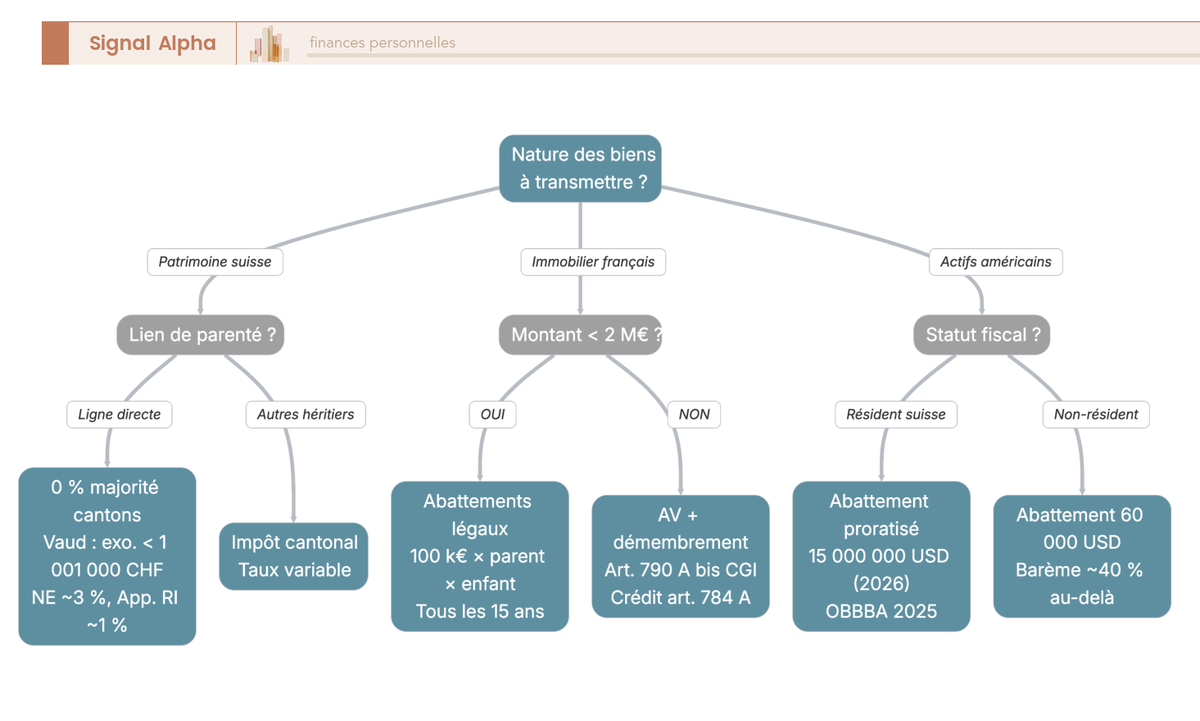

8. Transmettre son patrimoine depuis la Suisse : succession et actifs américains

La fiscalité du vivant est désormais claire : salaire, fortune, plus-values, dividendes, immobilier. Reste la transmission, sans doute le sujet le plus stratégique, et celui où la Suisse révèle son avantage le plus spectaculaire entre proches. Mais cet avantage cantonal se complique dès qu’on franchit une frontière, faute de convention avec la France et à cause du fisc américain. Partons du cas le plus courant, la succession en Suisse, avant de traiter les deux zones de vigilance, puis de refermer par les tableaux de synthèse.

8.1 Donation et succession en Suisse : l’avantage entre proches

Il n’existe pas d’impôt fédéral sur les successions et donations en Suisse. Chaque canton fixe son propre régime, et le trait dominant est massif : l’exonération quasi-générale entre époux et descendants en ligne directe. Dans la majorité des cantons, transmettre à ses enfants ou à son conjoint ne coûte tout simplement aucun droit.

| Canton | Droit successions/donations en ligne directe (descendants) |

|---|---|

| Majorité des cantons | 0 % (exonération) |

| Vaud | Exonéré jusqu’à un seuil élevé (≈ 1 001 000 CHF en ligne directe descendante, successions ouvertes dès le 01/01/2025), puis impôt progressif au-delà |

| Neuchâtel | Droit faible sur les descendants (ordre de grandeur ~3 %, à vérifier sur ne.ch) |

| Appenzell Rhodes-Intérieures | Droit faible sur les descendants (ordre de grandeur ~1 %, à vérifier sur ai.ch) |

Données à jour — juin 2026.

Quelques cantons font exception en appliquant encore un droit faible ou un seuil : le Vaud exonère jusqu’à environ 1 001 000 CHF en ligne directe avant un barème progressif, Neuchâtel et Appenzell Rhodes-Intérieures conservant des droits modestes. La donation suit la même générosité, le Valais prévoyant par exemple une donation annuelle exonérée d’environ 2 000 CHF, au-delà de laquelle le barème cantonal reprend selon le lien de parenté. Le contraste avec la France saute aux yeux, là où le barème progressif jusqu’à 45 % frappe les transmissions importantes en ligne directe. Encore faut-il que ce patrimoine soit purement suisse, car dès qu’un bien français entre dans la succession, l’équation change radicalement.

8.2 Convention successorale dénoncée : la vigilance franco-suisse

Voici le point où l’anticipation devient indispensable. La convention franco-suisse de 1966 couvre le revenu et la fortune, mais il n’existe plus de convention franco-suisse sur les successions. Celle qui existait a été dénoncée par la France le 17 juin 2014 et a cessé de s’appliquer aux successions ouvertes à compter du 1er janvier 2015. Résultat, la transmission relève désormais du droit interne de chaque État, droit français et droit cantonal suisse, avec un risque de double imposition sur certains actifs et résidences.

Ce risque n’est pas un couperet, il se gère. Côté français, une atténuation existe via le crédit d’impôt de l’article 784 A du code général des impôts (CGI), qui permet d’imputer l’impôt étranger acquitté sur des biens situés hors de France. Surtout, les leviers de droit commun restent pleinement disponibles : l’abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans, l’assurance-vie, et le démembrement de propriété entre usufruit et nue-propriété. Bien préparée en amont, une transmission de plus de 2 M€ à deux enfants peut effectivement passer sans droits de succession. Ces outils de transmission de droit français demandent toutefois une articulation soignée avec le droit suisse, ce qui justifie le recours à un notaire ou à un avocat fiscaliste.

Note de Tom

sur la transmission, l’optimisation se joue sur quatre axes à la fois, financier, fiscal, juridique et successoral, et faute de convention franco-suisse, je ne signe jamais sans avoir fait travailler ensemble un notaire et un fiscaliste, exactement comme je mets mes banques privées en concurrence. Personne ne déroule spontanément le montage le plus efficace.

L’arbre de décision ci-dessous résume les chemins de transmission selon la nature des biens et le canton.

8.3 Le cas des actifs américains : anticiper l’estate tax

Il reste un angle mort que la plupart des investisseurs ne voient jamais venir. Dès que votre patrimoine compte des actifs situés aux États-Unis, actions américaines détenues en compte-titres ou immobilier US, ils tombent sous le coup de l’estate tax américaine au décès, quelle que soit votre résidence. Et sans convention, l’abattement est dérisoire, 60 000 USD seulement, au-delà desquels s’applique un barème pouvant atteindre 40 %.

C’est là que la résidence suisse joue un rôle protecteur décisif. La convention Suisse-USA sur les successions permet au résident suisse de bénéficier d’un abattement proratisé, adossé à l’exemption applicable aux résidents américains, bien supérieur aux 60 000 USD. Pour les décès survenant en 2026, cette exemption fédérale s’élève à 15 000 000 USD par personne, soit environ le double pour un couple, un niveau rendu permanent par la loi américaine de 2025 qui a supprimé la baisse automatique antérieurement programmée.

Le calcul est simple : l’abattement accordé au résident suisse vaut l’exemption américaine multipliée par la part des actifs US dans la succession mondiale. Prenez une succession de 2 M€ dont 500 000 USD d’actions américaines, soit environ un quart de la masse : l’abattement proratisé atteint alors environ 3,75 M USD, très largement au-dessus des 500 000 USD d’actifs concernés. Aucun droit de succession américain n’est dû.

| Profil détenteur d’actifs US | Abattement estate tax | Risque |

|---|---|---|

| Non-résident US, sans convention | 60 000 USD | Élevé (≈40 % au-delà) |

| Résident suisse (convention USA-CH) | Proratisé sur exemption US (15 M USD en 2026) | Faible si actifs US < proratisé |

| Résident US | Exemption pleine (15 M USD en 2026) | Faible |

Données à jour — juin 2026.

Un investisseur français qui détient des actions américaines via un compte-titres ignore le plus souvent qu’il est exposé à cette estate tax, plafonnée à 60 000 USD d’abattement en non-résident sans convention. La résidence suisse réduit fortement ce risque. Le bon réflexe : vérifiez le calcul proratisé dès que vos actifs américains dépassent ce seuil de 60 000 USD, avant tout transfert.

8.4 Synthèse : qui impose quoi, et la checklist d’action

Catégorie par catégorie, le partage entre la France, la Suisse et, pour la transmission, les États-Unis tient en un seul tableau. Il reprend, ligne à ligne, ce que les sections précédentes ont développé : qui impose, à quel taux indicatif, et la niche ou le point de vigilance à ne pas manquer.

| Catégorie de revenu / actif | Imposé en | Taux / régime indicatif | Niche ou vigilance clé |

|---|---|---|---|

| Salaire (résident CH) | Suisse | Source puis TOU ; ~8-25 % effectif | TOU obligatoire > 120 000 CHF, engagement durable |

| Salaire (frontalier) | France ou Suisse selon canton | Barème + crédit d’impôt | Genève → CH ; 8 cantons → FR ; exception Vaud non-retour |

| Fortune | Suisse | ~0,2 % (≈2 000–2 500 €/M€) | Inclut les titres ; pas d’IFI suisse |

| Plus-value mobilière | Suisse | 0 % (gérant privé) | 5 critères ; risque requalification pro |

| Dividendes suisses | Suisse | Impôt anticipé 35 % | Remboursable en déclarant |

| Dividendes français | France (retenue) | 15 % (0 % si pers. morale ≥10 %) | Convention 1966, imputable |

| Dividendes US | USA (précompte) | 15 % avec W-8BEN (sinon 30 %) | Renouveler le W-8BEN (~3 ans) |

| Plus-value immo française | France | 19 % + 7,5 % (EEE/Suisse) | Exonération RP / abattements 22-30 ans |

| Revenus locatifs français / SCPI | France | min. 20 % (puis 30 % > 29 579 €) + 7,5/17,2 % ; ~27,5 % | SCPI = foncier, pas de PFU |

| Immobilier suisse | Suisse | Foncier ~0,01-0,3 % ; valeur locative 60-70 % | Suppression valeur locative au plus tôt 01/01/2029 |

| Plus-value immo suisse | Suisse | Impôt cantonal dégressif | Réduit pour détention longue |

| Donation/succession | Canton suisse | 0 % (majorité, époux/descendants) | Vaud/NE/AI : seuils ou droits faibles |

| Actifs US (décès) | USA (estate tax) | 60 000 USD sans convention ; proratisé (15 M USD) avec CH | Convention CH réduit fortement le risque |

| Crowdfunding immo FR | Suisse (intérêts) | Imposable en CH, pas de retenue FR | Qualifier le revenu (intérêt) |

Données à jour — juin 2026.

Autrement dit, l’avantage suisse se concentre sur le capital, plus-values exonérées et transmission allégée, tandis que la France garde la main sur tout ce qui touche au sol français. Reste à transformer cette carte en gestes concrets.

8.5 Checklist actionnable : les sept réflexes à retenir

Le tableau ci-dessous traduit chaque section en un réflexe à activer, doublé du piège qui lui correspond, étape par étape.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Vérifier le seuil 120 000 CHF et activer la TOU pour déduire | Oublier l’engagement durable de la TOU | Déclarer en TOU sans calculer le gain net |

| Remplir et renouveler le W-8BEN | Laisser le précompte US à 30 % | Oublier la validité ~3 ans du formulaire |

| Déclarer les dividendes suisses pour récupérer les 35 % | Croire l’impôt anticipé définitif | Ne pas déclarer → perte du remboursement |

| Conserver le statut « gérant privé » | Trading à levier / dérivés spéculatifs | Requalification en commerçant pro |

| Déclarer parts de SCI en fortune suisse | Omettre l’immobilier français au taux suisse | Double déclaration mal articulée |

| Anticiper l’estate tax US via la convention | Détenir gros actifs US sans planification | Ignorer l’abattement de 60 000 USD seulement |

| Vendre la RP française dans les délais | Dépasser le délai d’exonération | Perdre l’exonération RP non-résident |

Ces sept réflexes couvrent l’essentiel du parcours, du seuil de 120 000 CHF qui déclenche la TOU jusqu’à la vente de l’ancienne résidence principale dans les délais. Chacun renvoie à un mécanisme détaillé plus haut, et chacun se prépare en amont plutôt qu’au moment de la déclaration.

Conclusion

Maintenant qu’on a passé en revue chaque catégorie, un message domine. La Suisse n’est pas le paradis fiscal du salaire, où l’écart avec la France reste modeste pour un célibataire, autour de 8 % à 25 % de taux effectif. Elle le devient pour le patrimoine, avec des plus-values mobilières exonérées à 0 % pour le gérant privé, là où la France prélève 31,4 %, une transmission souvent sans droits entre époux et descendants, et des niches franco-suisses sur les dividendes ou le crowdfunding obligataire. C’est cette ligne de partage, le travail d’un côté, le capital de l’autre, qu’il faut garder en tête avant toute décision d’installation.

Deux points méritent qu’on insiste, parce qu’on les voit régulièrement coûter cher. Le premier, c’est l’engagement durable de la Taxation Ordinaire Ultérieure, qu’il ne faut jamais déclencher sous le seuil de 120 000 CHF sans avoir chiffré le gain net sur plusieurs années. Le second, c’est la transmission, où la convention franco-suisse sur les successions a disparu depuis 2015, ce qui ouvre un vrai risque de double imposition, aggravé par l’estate tax américaine de 40 % sur les actifs détenus aux États-Unis. Cette complexité réelle, source par source et frontière par frontière, justifie de faire travailler ensemble une fiduciaire et un avocat fiscaliste, plutôt que d’appliquer un réflexe français qui ne se transpose pas.

Pour aller plus loin, consultez notre guide pour approfondir la gestion concrète de vos enveloppes françaises une fois expatrié, avec votre PEA et votre assurance-vie en non-résident, creusez les leviers de transmission de droit français dans notre dossier pour organiser votre succession en amont, et comparez les profils d’accompagnement avant de choisir votre interlocuteur grâce à notre comparatif des conseillers en gestion de patrimoine.

FAQ : impôts des expatriés en Suisse, vos questions fréquentes

Qu’est-ce que la convention fiscale franco-suisse et à quoi sert-elle ?

La convention fiscale franco-suisse du 9 septembre 1966, entrée en vigueur le 1er janvier 1967 et modifiée par plusieurs avenants, répartit le droit d’imposer entre les deux États pour éviter qu’un même revenu ne soit taxé deux fois. Pour chaque catégorie de revenu, elle désigne l’État compétent et fixe le mécanisme d’élimination de la double imposition, le plus souvent un crédit d’impôt ou une exonération avec progressivité. Sur les dividendes, son article 11 plafonne la retenue à la source à 15 %, ce qui change concrètement le rendement net que vous percevez. Le texte officiel reste consultable sur fedlex.admin.ch et impots.gouv.fr. Un point que l’on voit souvent mal compris : cette convention couvre le revenu et la fortune, mais plus du tout les successions, puisqu’il n’existe aucune convention franco-suisse en matière successorale depuis le 1er janvier 2015.

Quelle est la niche fiscale suisse pour les expatriés ?

Le vrai avantage suisse, c’est l’exonération à 0 % des plus-values mobilières privées, sans aucun seuil de montant. Encore faut-il conserver la qualité de gérant de fortune privée, qui repose sur cinq critères : une détention d’au moins six mois, un volume de transactions inférieur à cinq fois la fortune en titres, aucun financement des achats par emprunt, des dérivés limités à la couverture et des gains qui ne sont pas vitaux pour vivre. À côté de cette niche centrale figure le crowdfunding immobilier français, dont les intérêts sont imposables en Suisse sans retenue française, un montage à confirmer plateforme par plateforme. La transmission entre proches complète le tableau, car la plupart des cantons exonèrent les époux et les descendants. Pour situer le contraste, ces plus-values seraient en France taxées au sein d’un compte-titres ordinaire au prélèvement forfaitaire unique de 31,4 % sur les revenus encaissés à compter du 01/01/2026.

Vaut-il mieux payer ses impôts en France ou en Suisse ?

Tout dépend de votre profil, et c’est ce qui ressort le plus nettement des situations que l’on observe. Pour un patrimoine mobilier conséquent, fait d’un portefeuille d’actions, de dividendes réinvestis et de plus-values, la Suisse est franchement avantageuse, puisque ces plus-values y sont exonérées à 0 %. Pour un célibataire salarié sans capital, l’écart se réduit fortement, car l’impôt suisse sur le travail reste comparable à l’impôt français. Pour une famille, la Suisse se révèle souvent plus douce, notamment parce que l’avantage du quotient familial français est plafonné à 1 807 € par demi-part sur les revenus 2025. Enfin, la transmission penche très clairement du côté suisse, ce qui pèse lourd dès que le patrimoine atteint une certaine taille.

Comment fonctionne l’impôt frontalier suisse, et où le déclarer ?

La règle dépend avant tout de votre canton de travail, et c’est le premier réflexe à avoir. Le frontalier titulaire d’un permis G est imposé en France lorsqu’il travaille dans l’un des huit cantons couverts par l’accord du 11 avril 1983, à savoir Vaud, le Valais, Neuchâtel, le Jura, Berne, Soleure, Bâle-Ville et Bâle-Campagne. Dans ce cas, il déclare son salaire suisse directement en France. S’il travaille à Genève, le schéma s’inverse : l’impôt est prélevé à la source en Suisse, puis un crédit d’impôt en France neutralise la double imposition. Le canton de Vaud connaît par ailleurs une exception liée à l’absence de retour quotidien au domicile. Pour estimer le montant prélevé à la source, le simulateur officiel suisse donne un premier ordre de grandeur fiable.

Convention franco-suisse et succession : que se passe-t-il pour mon héritage ?

C’est le terrain où il faut être le plus vigilant, car la sécurité conventionnelle a disparu. La convention spécifique aux successions a été dénoncée par la France le 17 juin 2014 et ne produit plus aucun effet depuis le 1er janvier 2015. La transmission relève désormais largement du droit interne de chaque État, avec un risque réel de double imposition sur certains actifs ou résidences, parfois atténué par le crédit d’impôt de l’article 784 A du CGI. Côté suisse, la plupart des cantons continuent d’exonérer la transmission aux époux et aux descendants, ce qui reste un atout majeur. Mais le détenteur de quelques actions américaines via un compte-titres reste exposé à l’estate tax US, dont l’abattement pour non-résident sans convention n’est que de 60 000 USD, là où la résidence suisse permet un abattement proratisé adossé à l’exemption américaine de 15 M USD en 2026. Anticiper cette transmission de patrimoine avec un notaire et un avocat fiscaliste n’est pas un luxe, c’est la condition pour éviter une double facture au décès.