Une réduction d’impôt qui peut grimper jusqu’à 48 % du montant investi, quand on paie un impôt sur le revenu élevé, ça a de quoi accrocher l’œil. C’est exactement la promesse affichée des SOFICA, ces sociétés agréées qui financent le cinéma et l’audiovisuel français. Sauf que derrière le taux mis en avant se cachent un capital bloqué au moins cinq ans, l’absence de revente possible et une moins-value attendue sur le placement lui-même. Confondre la défiscalisation immédiate avec un placement rentable, c’est l’erreur qui peut coûter plusieurs milliers d’euros à la sortie.

La souscription reste ouverte jusqu’au 31 décembre 2026, avec un plafond de réduction qui rend le produit attractif sur le papier. Dans ce guide, on décortique le fonctionnement réel des SOFICA, leur mécanisme de réduction d’impôt et leurs trois taux. On chiffre le rendement net une fois les frais et la fiscalité passés, puis on regarde à qui ce levier de défiscalisation s’adresse vraiment et comment souscrire sans se tromper.

1. Qu’est-ce qu’une SOFICA ?

Vous cherchez à réduire votre impôt sur le revenu, et la première chose à comprendre, c’est ce que recouvre vraiment ce produit dont on dit qu’il peut effacer jusqu’à 48 % de votre versement. Partons de sa définition et de sa raison d’être, pour comprendre pourquoi l’État finance le cinéma via votre épargne, avant de dresser une cartographie claire des acteurs qui pèsent sur votre rendement et de suivre le trajet que prend concrètement votre argent.

1.1 Une société agréée pour financer le cinéma, pas une enveloppe fiscale

Une SOFICA (Société de Financement de l’Industrie Cinématographique et de l’Audiovisuel) est une société d’investissement par actions, agréée chaque année par le CNC (Centre National du Cinéma et de l’image animée) et par l’administration fiscale. Son objet est exclusif, à savoir le financement d’œuvres cinématographiques et audiovisuelles agréées. Quand vous souscrivez, vous achetez des parts, c’est-à-dire des actions de cette société, pendant une fenêtre de collecte. En contrepartie de cet apport et du respect d’une durée de détention minimale, vous obtenez une réduction d’IR.

Le point que l’on voit le plus souvent mal compris tient en une phrase : une SOFICA n’est ni une enveloppe fiscale, ni une classe d’actifs liquide. C’est un véhicule d’investissement fermé, à capital figé, dédié à une seule classe d’actifs sous-jacente, les droits sur des œuvres audiovisuelles et les créances sur les producteurs. La conséquence est claire, vous ne pouvez pas loger une SOFICA dans un Plan d’Épargne en Actions (PEA) ni dans une assurance-vie. Les parts se détiennent en direct, sur un compte-titres ou en nominatif pur géré par la société de gestion.

La SOFICA a été créée en 1985 pour orienter l’épargne privée vers une production cinématographique structurellement sous-capitalisée. La logique est celle d’un échange, l’État accepte une dépense fiscale en réduisant votre impôt, et en retour votre capital privé se trouve fléché vers la création française et européenne. C’est cette raison d’être qui explique pourquoi un produit aussi atypique existe encore, et pourquoi il reste encadré aussi étroitement par la puissance publique.

1.2 Qui fait quoi : les acteurs qui pèsent sur votre rendement

La définition est claire, regardons maintenant qui tient les manettes une fois votre argent versé. Plusieurs acteurs publics et privés interviennent dans la chaîne, et chacun influe, à des degrés divers, sur ce que vous récupérerez à la fin. Le tableau ci-dessous cartographie leurs rôles, non pour en faire un annuaire, mais pour comprendre qui décide quoi.

| Acteur | Type | Rôle clé | Impact direct pour le souscripteur |

|---|---|---|---|

| État / Administration fiscale | Public | Fixe et accorde la réduction d’IR ; contrôle les conditions | Détermine le taux (30/36/48 %) et les plafonds |

| CNC | Public | Agrée les SOFICA, publie la liste annuelle, plafonne les encours | Garantit l’éligibilité fiscale ; limite le nombre de places |

| Commission des Finances (Assemblée) | Public | Évalue la niche, propose reconductions ou modifications | Risque d’évolution du taux et du plafond |

| Société de gestion | Privé | Collecte, investit, gère, décide de la clôture | Qualité de gestion, frais, timing de liquidation |

| Producteurs | Privé | Reçoivent financement (apport + prêts) | Source du risque et du rendement du fonds |

| Plateformes / diffuseurs (TV, Netflix, etc.) | Privé | Achètent les droits, génèrent des recettes | Alimentent la valeur de revente des droits |

Si un acteur mérite votre attention plus que les autres, c’est la société de gestion. C’est elle qui choisit les œuvres financées, qui fixe la part risquée du fonds, et surtout qui décide du moment de la clôture dans les limites prévues par les statuts. Autrement dit, c’est elle qui détermine la durée réelle pendant laquelle votre capital reste immobilisé, un pouvoir dont on mesure rarement la portée au moment de signer.

1.3 Le trajet de votre argent, de l’épargnant aux œuvres

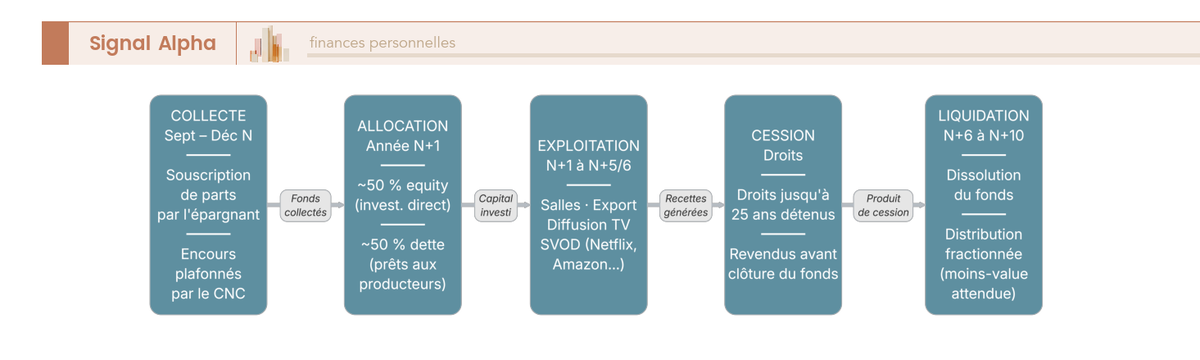

Reste à suivre concrètement le chemin que prend votre versement, du moment où vous souscrivez jusqu’à celui où une fraction du capital vous revient. Le parcours se décompose en cinq maillons, et chacun éclaire un peu plus l’origine du risque comme celle du rendement.

Tout commence par la souscription de vos parts pendant la fenêtre de collecte. La société de gestion répartit ensuite les fonds selon deux flux parallèles, environ 50 % en apport direct aux productions, ce qu’on appelle la part risquée, et environ 50 % en prêts aux producteurs, les titres de dette. Les œuvres génèrent alors des recettes par quatre canaux, les salles, la télévision, les plateformes et les ventes à l’étranger. Avant la clôture, la société de gestion revend les droits audiovisuels, puis liquide le fonds et distribue aux porteurs une fraction du capital.

Ce circuit révèle déjà un point décisif, le rendement de l’opération repose presque exclusivement sur la réduction fiscale d’entrée, pas sur le succès des films. Nous y reviendrons en détail au moment de chiffrer la performance réelle, mais gardez bien cette idée en tête dès maintenant pour ne pas vous méprendre sur la nature du placement.

Ce schéma rend visible la chaîne complète, de votre versement initial jusqu’à la distribution finale, et montre où se loge le risque, du côté des œuvres et de leur exploitation.

2. Le fonctionnement d’une SOFICA, étape par étape

Vous savez désormais que votre argent finance des œuvres via une société fermée, et qui en tient les commandes. Reste à comprendre le tempo, comment le capital est réparti, ce qu’il rapporte en chemin, et à quel horizon il revient. Partons du cycle de vie en quatre phases pour arriver au calendrier réel de récupération, en passant par la composition particulière du fonds et les sources de revenus des droits audiovisuels.

2.1 Les quatre phases : collecte, investissement, exploitation, liquidation

Concrètement, à quoi ressemble la vie d’une SOFICA, année après année ? Le cycle suit quatre phases datées et largement standardisées d’un fonds à l’autre, ce qui vous permet de lire le calendrier avant même de souscrire.

| Phase | Période | Ce qui se passe | Conséquence pour l’investisseur |

|---|---|---|---|

| Collecte | Septembre → décembre année N | Souscription des parts dans la fenêtre annuelle | Place limitée : premier arrivé, premier servi |

| Investissement | Année N+1 | La société de gestion alloue les fonds aux œuvres | Le capital travaille ; aucune liquidité |

| Exploitation | Années N+1 à ~N+5/N+6 | Les œuvres génèrent des recettes ; droits détenus | Pas de distribution, capital bloqué |

| Liquidation | À partir de ~N+6 (au choix du gérant) | Revente des droits, dissolution, remboursement | Récupération d’une fraction du capital + plus-value éventuelle |

Un point change tout pour votre trésorerie, et il vaut la peine de s’y arrêter. La réduction d’impôt est obtenue dès l’année suivant l’achat, une souscription en année N donne droit à la réduction sur l’IR dû en N+1, au titre des revenus de N. L’avantage fiscal arrive donc vite, bien avant que la moindre recette d’exploitation ne soit perçue, ce qui en fait le cœur de l’intérêt du produit.

2.2 L’allocation « barbell » : pourquoi la moins-value est limitée mais quasi systématique

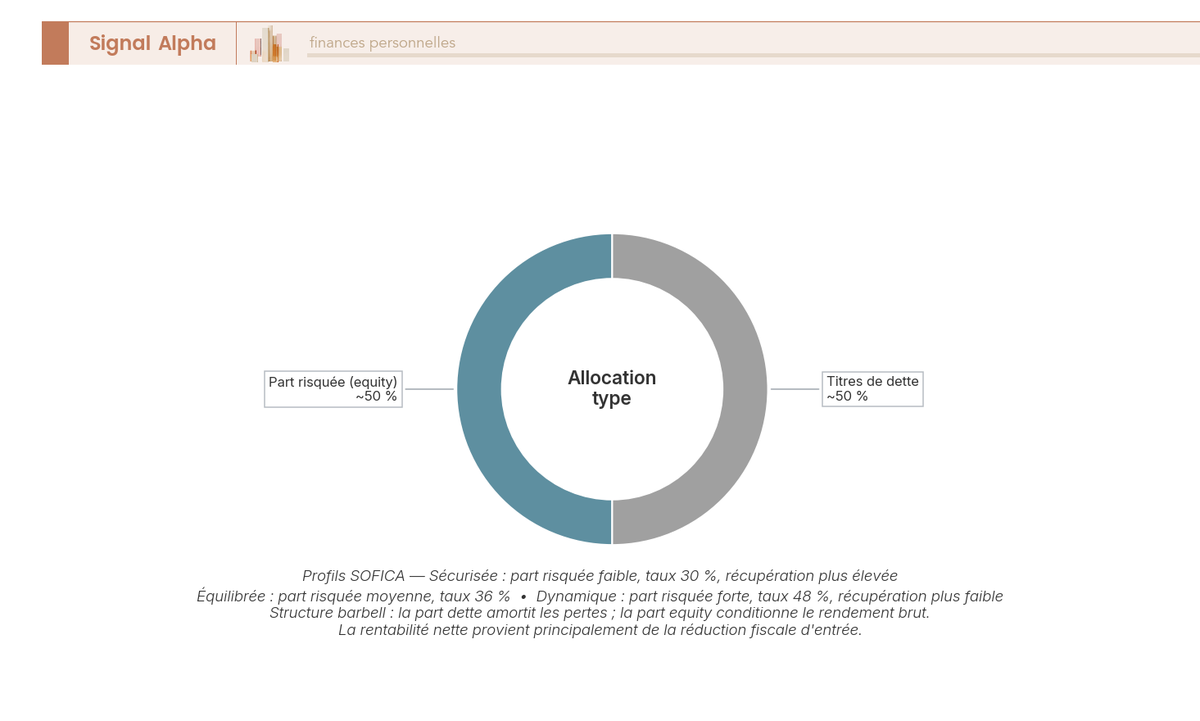

La chronologie est claire, voyons maintenant comment votre capital est effectivement réparti une fois investi. L’allocation type d’une SOFICA combine deux briques de risque opposées, une logique que les anglo-saxons appellent « barbell », c’est-à-dire deux poids aux extrémités.

La première brique, environ 50 % du fonds, va en investissement direct dans les productions, c’est la part risquée. La SOFICA prend une position au capital ou en coproduction, et son rendement dépend alors du succès des œuvres. C’est précisément cette fraction qui peut justifier un taux de réduction majoré, un lien que nous détaillerons au moment d’aborder les trois taux. La seconde brique, l’autre moitié environ, prend la forme de prêts aux producteurs, les titres de dette. Ces créances sont mieux sécurisées, parfois adossées à des préventes auprès des chaînes de télévision ou des plateformes, et visent à protéger une partie du capital.

Cette structure explique une caractéristique fondamentale du produit, la moins-value est limitée mais quasi systématique. La part dette amortit la chute, tandis que la part equity rapporte rarement assez pour compenser à la fois les frais et le risque. Vous comprenez déjà pourquoi les SOFICA dites « sécurisées » augmentent la part de dette, au prix d’un taux de réduction plus modeste.

Ce diagramme illustre l’actif que vous achetez réellement et l’endroit précis où se concentre le risque, dans la moitié investie directement au capital des productions.

2.3 D’où viennent les recettes : droits audiovisuels et canaux de revenus

L’allocation est claire, reste à voir d’où provient le peu de rendement attendu, canal par canal. En contrepartie de son financement, la SOFICA acquiert des droits sur les œuvres, qu’elle peut détenir jusqu’à 25 ans, mais qu’elle revend en pratique avant la clôture du fonds pour permettre la liquidation. Les recettes empruntent quatre canaux principaux, que le tableau ci-dessous classe par visibilité.

| Source de recettes | Mécanisme | Visibilité du revenu | Poids typique |

|---|---|---|---|

| Salles | Part producteur sur les entrées | Faible (aléa box-office) | Variable |

| Ventes étranger | Cessions de droits territoriaux | Moyenne | Variable |

| Diffusion TV | Préachats et achats chaînes | Élevée (préventes) | Souvent significatif |

| Plateformes (SVOD) | Cessions / préachats plateformes | En hausse depuis ~2020 | Croissant |

Autrement dit, les revenus les mieux visibles ne sont pas ceux que le grand public imagine. Le box-office reste un aléa, alors que les préachats des chaînes de télévision offrent une visibilité élevée et pèsent souvent lourd dans les recettes. Une réserve s’impose toutefois, le poids relatif de chaque canal n’est pas publié de façon consolidée à l’échelle du marché. Les indications ci-dessus sont donc qualitatives, pas chiffrées.

Un dernier élément de contexte mérite d’être signalé. La montée en charge des obligations d’investissement des plateformes dans la production française, via le décret SMAD de 2021, a renforcé le marché des droits, ce qui peut soutenir indirectement la valeur de revente. Aucun lien quantifié n’est toutefois établi dans les sources publiques entre ces obligations et la valeur de revente des droits SOFICA, il s’agit d’un effet de contexte plausible, pas d’une relation mesurée.

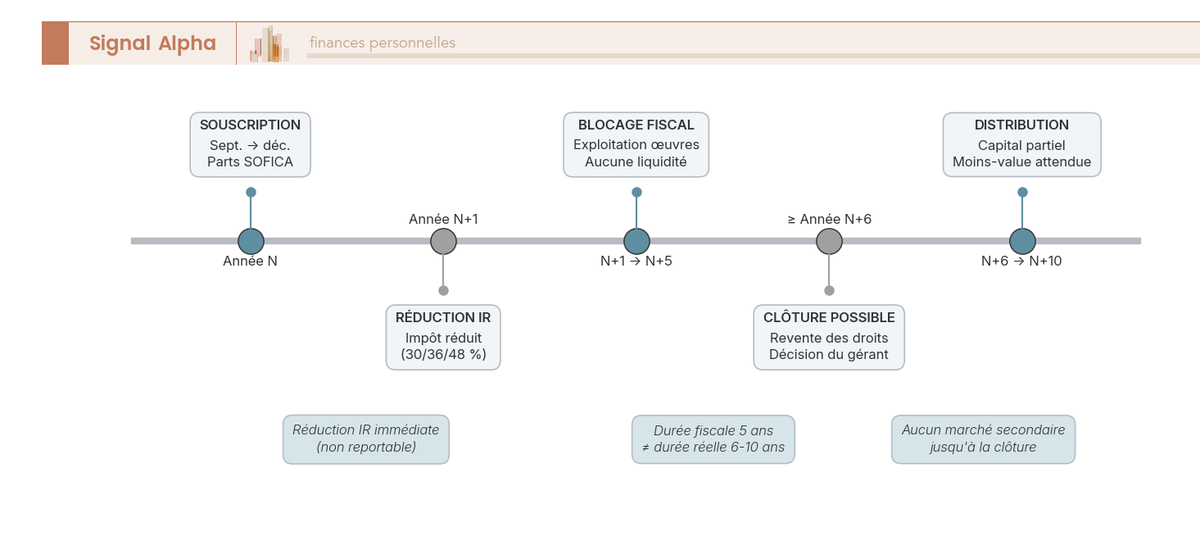

2.4 Le vrai calendrier : durée fiscale (5 ans) ≠ durée réelle (6-10 ans)

Le cycle, l’allocation et les recettes sont clairs, ce qui vous permet d’aborder enfin la question que tout souscripteur se pose, quand vais-je réellement revoir mon argent ? C’est ici que se loge l’une des confusions les plus coûteuses du produit.

La durée de détention minimale fiscale est de 5 ans. Mais la durée réelle est souvent bien plus longue, de 6 à 10 ans selon les fonds, car la société de gestion fixe la date de clôture dans la fenêtre prévue par les statuts. Vous ne pouvez ni forcer la liquidation, ni revendre vos parts entre-temps, deux contraintes que nous reverrons en détail au moment d’examiner l’illiquidité. Souvenez-vous dès maintenant que la borne des 5 ans est un minimum fiscal, jamais une date de sortie sur laquelle compter.

Cette frise replace chaque jalon sur l’axe du temps, de la souscription en année N à la distribution finale, et matérialise l’écart entre la durée fiscale minimale et la durée réelle de blocage.

3. L’avantage fiscal : taux, plafonds et calcul

Vous comprenez le produit et son tempo, vient maintenant la question qui décide de tout, que rapporte-t-il fiscalement, et à quel prix ? Partons du mécanisme juridique de la réduction, et de ce qu’il n’est pas, pour arriver à l’articulation des plafonds et à un exemple chiffré complet, en passant par les trois taux et leur logique de risque.

3.1 Réduction, pas déduction : la confusion la plus coûteuse et le piège de l’excédent perdu

Avant de parler de taux ou de plafonds, il faut lever une confusion qui coûte cher chaque année. La SOFICA ouvre droit à une réduction d’impôt, codifiée à l’article 199 unvicies du Code général des impôts (CGI). Ce n’est ni une déduction du revenu, ni un crédit d’impôt remboursable. La nuance n’est pas qu’une affaire de vocabulaire, elle change tout le calcul. Il s’agit d’une réduction qui s’impute directement sur l’impôt dû, alors qu’une déduction, elle, viendrait diminuer votre revenu imposable en amont.

Les conséquences pratiques sont directes. La réduction s’impute sur l’IR dû, mais elle n’est pas remboursable si elle dépasse votre impôt. Surtout, et c’est le piège le plus coûteux, l’excédent non imputé est définitivement perdu, il n’est ni reportable sur les années suivantes, ni restituable. Contrairement à d’autres avantages fiscaux, la réduction SOFICA ne dispose d’aucun mécanisme de report. Vous devez donc disposer d’un IR au moins égal à la réduction espérée pour en tirer le plein effet.

D’où une astuce qui évite de gaspiller votre avantage. Si votre IR annuel est inférieur à la réduction que vous visez, mieux vaut réduire le montant souscrit pour ne pas perdre l’excédent non imputable. Le bon réflexe est de calibrer votre versement sur votre capacité réelle d’absorption fiscale, pas sur le plafond théorique. Un investisseur qui regarderait uniquement le taux de 48 % pourrait souscrire trop large et laisser filer plusieurs centaines d’euros de réduction inutilisée.

Note de Tom

quand on optimise un patrimoine sur plusieurs axes, le réflexe fiscal n’est jamais de viser le plafond, mais de coller au plus près de l’impôt réellement dû. Sur une niche sans report comme la SOFICA, souscrire au-delà de son IR, c’est offrir une partie de la réduction au fisc. Je vérifie toujours mon impôt prévisionnel avant de fixer le moindre versement.

3.2 Les trois taux 30 / 36 / 48 % : pourquoi 48 % n’est pas « gratuit »

La nature de la réduction est claire, reste à comprendre pourquoi elle s’affiche tantôt à 30 %, tantôt à 48 %. Le taux dépend des engagements pris par la SOFICA sur la nature de ses investissements, et chaque palier correspond à une dose de risque supplémentaire.

| Taux | Condition d’éligibilité (engagement du fonds) | Profil de risque associé |

|---|---|---|

| 30 % | Taux de base | Standard |

| 36 % | La SOFICA s’engage à investir une part de ses fonds en parts de sociétés de production (avant fin de l’année suivant la souscription) | Plus risqué |

| 48 % | Engagement renforcé : investissement dans le développement d’œuvres de fiction, documentaire, animation, et/ou versement direct au capital de sociétés de production sous conditions CNC | Le plus risqué |

Le détail mot à mot de ces engagements relève de la doctrine fiscale (BOFiP, série BOI-IR-RICI-180), le tableau en restitue la logique sans en reproduire le libellé intégral. La règle de lecture, elle, est simple. Plus le taux de réduction est élevé, plus la part risquée du fonds est grande, et donc plus la moins-value attendue sur le capital peut être forte. Le 48 % n’est jamais « gratuit », il rémunère une prise de risque accrue. C’est une confusion que l’on croise souvent, croire qu’un taux maximal serait un cadeau sans contrepartie, alors qu’il signale au contraire le profil le plus exposé.

3.3 Les plafonds et le calcul : 18 000 € de versement, 8 640 € de réduction max

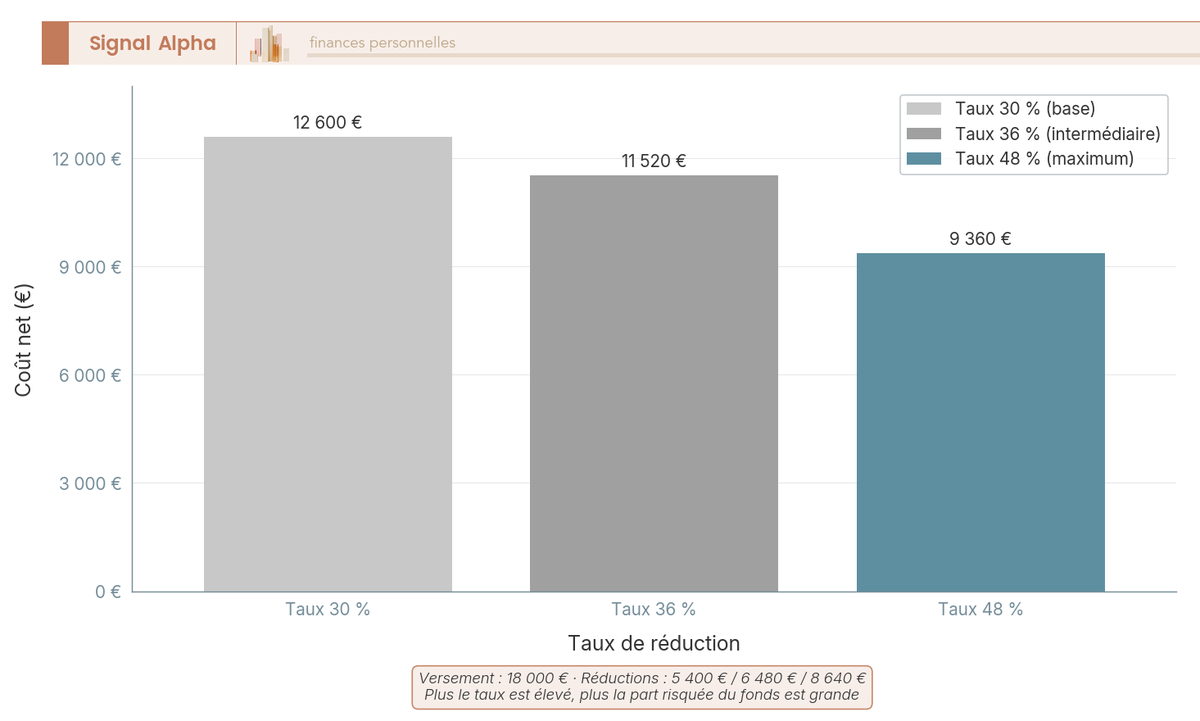

Les taux sont connus, vous pouvez maintenant chiffrer votre économie réelle, plafonds compris. Deux limites encadrent l’assiette de la réduction. La souscription retenue est plafonnée à 25 % de votre revenu net global, et à 18 000 € de versement par foyer fiscal et par an. Ces deux bornes sont confirmées par la doctrine fiscale (BOFiP, BOI-IR-RICI-180-20). La réduction maximale en découle mécaniquement, 18 000 € multipliés par 48 % donnent 8 640 €, le plafond absolu d’économie d’impôt sur une seule année.

Le tableau ci-dessous traduit ce calcul pour les trois taux, à versement plafonné.

| Taux | Versement plafond | Réduction d’IR | Coût net immédiat (versement − réduction) |

|---|---|---|---|

| 30 % | 18 000 € | 5 400 € | 12 600 € |

| 36 % | 18 000 € | 6 480 € | 11 520 € |

| 48 % | 18 000 € | 8 640 € | 9 360 € |

Données à jour — juin 2026.

Pour vous, cela signifie qu’à versement identique, le coût net immédiat passe de 12 600 € au taux de base à 9 360 € au taux maximal. L’écart est réel, mais souvenez-vous qu’il s’accompagne d’une part risquée plus élevée.

Prenons un cas chiffré complet pour illustrer le mécanisme. Imaginons un célibataire dont l’IR dû avant réduction s’élève à 12 000 €, et qui souscrit 10 000 € dans une SOFICA à 48 %. Sa réduction atteint 4 800 €, son IR tombe donc à 7 200 €, et le coût net immédiat de l’investissement ressort à 5 200 €. À la liquidation, en supposant une récupération de l’ordre de 80 % du capital, soit 8 000 €, le gain serait de +2 800 € avant fiscalité de sortie. Attention, ce taux de récupération de 80 % est une hypothèse pédagogique destinée à illustrer le calcul, pas une donnée de marché ni un rendement garanti. La rentabilité de l’opération dépend entièrement du taux de réduction obtenu et du taux de récupération à la sortie, l’avantage fiscal en constitue la quasi-totalité.

3.4 Le plafond global des niches : pourquoi la SOFICA bénéficie des 18 000 € majorés

Reste la subtilité la plus mal comprise, l’articulation de la SOFICA avec le plafonnement global des niches fiscales. La réduction SOFICA entre bien dans ce plafonnement, mais elle profite d’un régime de faveur, le plafond majoré de 18 000 € au lieu des 10 000 € de droit commun, au même titre que le Girardin et l’investissement Outre-mer.

| Type d’avantage | Plafond applicable | SOFICA concernée ? |

|---|---|---|

| Niches « classiques » (emploi à domicile, dons partiels, etc.) | 10 000 € | Non |

| SOFICA + Girardin + Outre-mer | 18 000 € (plafond global majoré) | Oui |

| Combinaison classique + SOFICA/Girardin/OM | Plafond global 18 000 €, dont 10 000 € max de classiques | Oui |

Données à jour — juin 2026.

Autrement dit, la fraction de réduction issue de la SOFICA peut porter le total de vos avantages jusqu’à 18 000 €, mais les autres niches classiques, elles, restent contraintes par le sous-plafond de 10 000 € à l’intérieur de cette enveloppe. D’où une astuce de cadrage à intégrer en amont, réservez le plafond majoré de 18 000 €. Si vous faites déjà du Girardin ou de l’Outre-mer, vérifiez la place restante avant de souscrire une SOFICA, sous peine de gaspiller une partie de l’avantage. Cette articulation est l’un des leviers les plus fins de l’optimisation de l’impôt sur le revenu, et l’ignorer revient à laisser de l’argent sur la table.

Ce diagramme matérialise l’économie réalisée à plafond donné, du coût net de 12 600 € au taux de base jusqu’à 9 360 € au taux maximal, en rappelant visuellement que la baisse du coût va de pair avec la hausse du risque pris.

Vous savez maintenant chiffrer votre économie d’impôt et connaissez les plafonds à respecter. Mais une économie d’impôt n’est pas un rendement, que devient le capital lui-même une fois les frais et la moins-value passés ? La suite confronte cet avantage fiscal à la performance réelle du placement.

4. Performance réelle, frais et rendement net

Vous savez désormais calculer l’économie d’impôt et vous connaissez les plafonds à respecter. Reste à confronter cet avantage au sort du capital lui-même, parce que réduire son impôt et faire un bon placement sont deux choses bien distinctes. On part de la moins-value structurelle pour arriver aux maigres données de marché disponibles, en passant par les frais qu’il faut éplucher dans la notice avant de signer.

4.1 Le rendement réel : moins-value attendue et fiscalité de sortie

Disons-le sans détour, sur le placement lui-même, une moins-value est attendue. Le rendement de l’opération vient quasi exclusivement de la réduction fiscale encaissée à l’entrée, pas de la performance des films. À la liquidation, ce qu’on observe le plus souvent, c’est que l’investisseur récupère moins que son versement initial brut, mais davantage que son coût net après réduction, à condition que tout se déroule normalement.

Pour bien comprendre, il faut décomposer ce qu’on appelle abusivement le « rendement » d’une SOFICA en cinq composantes, dont seules certaines jouent en votre faveur. Le tableau ci-dessous les classe selon leur effet et leur degré de certitude.

| Composante | Effet sur la rentabilité | Certitude |

|---|---|---|

| Réduction d’IR à l’entrée (30/36/48 %) | Positif, immédiat | Élevée (si IR suffisant) |

| Recettes des œuvres (part risquée) | Positif ou nul | Faible / aléatoire |

| Intérêts sur prêts aux producteurs | Faiblement positif | Moyenne |

| Frais de gestion | Négatif | Élevée |

| Moins-value sur capital à la sortie | Négatif | Élevée (quasi systématique) |

Données à jour — juin 2026.

Le déséquilibre saute aux yeux. Le seul poste vraiment certain et nettement positif, c’est la réduction d’IR du début ; tout le reste oscille entre l’aléatoire et le franchement négatif. C’est exactement pour cette raison qu’on insiste depuis le début, l’avantage fiscal constitue la quasi-totalité du gain, et le succès des œuvres n’est qu’un bonus incertain par-dessus.

Reste à boucler le tableau avec la fiscalité de sortie, celle qu’on oublie presque toujours dans les simulations. Si la distribution finale dépasse votre prix de souscription, ce gain est une plus-value mobilière, soumise par défaut au Prélèvement Forfaitaire Unique (PFU) de 31,4 % en 2026, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux. La part de récupération qui correspond au simple remboursement de votre capital, elle, n’est pas taxée ; seule la plus-value l’est. C’est le régime de droit commun des cessions de parts qui s’applique, avec le PFU par défaut ou l’option pour le barème progressif, sans aucun abattement propre à la SOFICA. En pratique, cette fiscalité reste rarement déterminante, car les plus-values SOFICA sont faibles, mais elle doit figurer dans tout calcul de rendement net sérieux. À titre indicatif, certaines synthèses de marché situent le taux de rendement interne net de sortie autour de 1 à 2 % par an, un peu plus pour les fonds à 48 %, mais ces chiffres ne sont pas consolidés par une source officielle et restent à manier avec prudence.

4.2 Des frais non plafonnés à éplucher dans la notice

Si la moins-value est structurelle, les frais en sont le principal facteur aggravant, et c’est là que les écarts entre fonds se creusent vraiment. Première chose à savoir, ces frais ne sont pas plafonnés par le CNC et varient librement d’une société de gestion à l’autre. Frais de souscription, frais de gestion annuels, parfois commission de surperformance, parfois frais de liquidation, rien n’est standardisé ni publié de façon consolidée à l’échelle du marché. Conséquence pratique, deux SOFICA affichant le même taux de réduction peuvent rendre des capitaux très différents à la sortie, simplement parce que l’une ponctionne plus que l’autre.

Pour donner un ordre de grandeur, prenons un exemple public et purement illustratif, celui d’un seul fonds sur un seul millésime, l’offre La Banque Postale Image 20. Sa documentation mentionnait des frais d’entrée d’environ 1,5 %, des frais de montage de l’ordre de 4,8 %, des frais de fonctionnement annuels proches de 2,3 % et des frais de liquidation faibles, autour de 0,4 %. Ces chiffres ne valent que pour ce fonds précis et ne sont en rien représentatifs de l’ensemble du marché ; ils servent uniquement à montrer que l’addition peut peser lourd sur le capital récupéré. Le tableau ci-dessous récapitule plutôt les postes à traquer, fonds par fonds, dans la notice.

| Poste de frais | Nature | À vérifier dans la notice |

|---|---|---|

| Frais de souscription / entrée | Prélevés à l’achat | % du montant souscrit |

| Frais de gestion annuels | Récurrents | % de l’actif/an |

| Commission de surperformance | Variable | Seuil de déclenchement |

| Frais de liquidation | À la sortie | Existence et montant |

Données à jour — juin 2026.

D’où une astuce qui change vraiment le résultat final, lisez vous-même les frais et la part risquée directement dans la notice du millésime visé, car ils ne sont pas normalisés et conditionnent ce qui vous reviendra. Un dernier point de méthode mérite votre attention. Méfiez-vous des rendements présentés comme un chiffre unique alors qu’ils relèvent d’une fourchette. Si deux sources avancent des estimations différentes, ce sont deux points de données distincts, chacun avec sa date et son origine, pas une vérité moyenne arrondie pour faire joli.

4.3 Un marché confidentiel : des données anciennes et des places rares

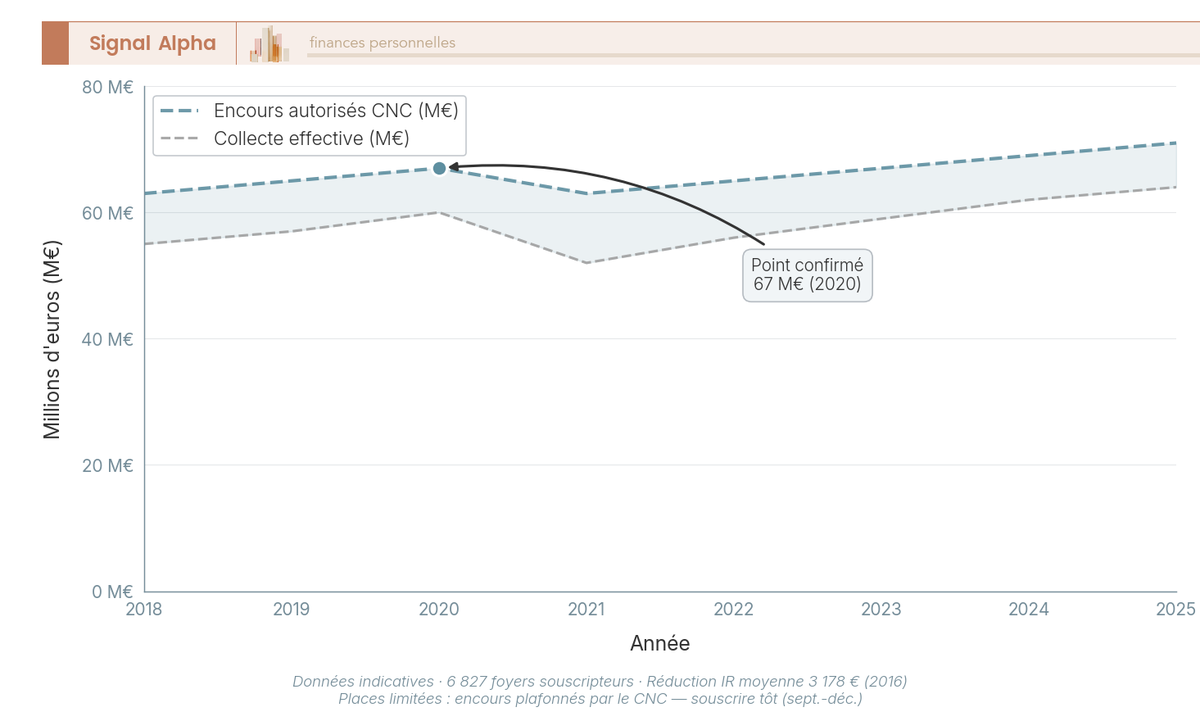

Au-delà des frais d’un fonds donné, il faut prendre du recul sur le marché lui-même, et là, le constat est sévère. La SOFICA reste un produit confidentiel, qui touche seulement quelques milliers de foyers par an, et les chiffres publics disponibles sont à la fois rares et anciens. Le tableau ci-dessous rassemble les seuls indicateurs consolidés que l’on peut citer, en signalant clairement leur fraîcheur.

| Indicateur | Valeur | Année | Fraîcheur |

|---|---|---|---|

| Encours autorisés par le CNC | 67 M€ | 2020 | Ancien ; valeur 2024-2026 non confirmée |

| Nombre de foyers souscripteurs | 6 827 | millésime ancien (non daté avec certitude) | Ancien |

| Réduction moyenne d’IR | 3 178 € | 2016 | Ancien |

| Plafond global de collecte annuelle | Non confirmé | 2025/2026 | Donnée non disponible |

Données à jour — juin 2026.

Autrement dit, on parle d’un marché de niche au sens propre, quelques milliers de souscripteurs pour une réduction moyenne historique d’un peu plus de 3 000 €. Le fait que ces données datent de 2016 et 2020 n’est pas qu’un détail méthodologique, il révèle à quel point l’information consolidée est avare sur ce produit. D’où une astuce concrète sur le calendrier, souscrivez tôt dans la fenêtre de collecte, qui court de septembre à décembre, car les encours sont plafonnés par le CNC et les places s’attribuent selon le principe du premier arrivé, premier servi. Attendre la dernière semaine, c’est souvent découvrir que le fonds visé est déjà fermé.

Ce graphique illustre la rareté structurelle des places, avec le seul point réellement confirmé, les 67 M€ d’encours autorisés en 2020, qui rappelle l’étroitesse de la fenêtre disponible chaque année.

5. Risques, illiquidité et profils de fonds

Vous connaissez désormais le rendement réel du placement et la moins-value qui l’accompagne. Mais savoir ce qu’un produit rapporte ne dit pas encore si vous êtes capable d’en supporter les contraintes. On part des trois verrous de liquidité pour arriver à un test d’auto-évaluation, en passant par l’arbitrage entre profils de fonds et les risques de reprise de l’avantage fiscal.

5.1 Trois verrous de liquidité : blocage, pas de marché secondaire, durée réelle

L’illiquidité d’une SOFICA n’est pas une vague mise en garde, elle repose sur trois verrous bien concrets qui se cumulent. Le premier, c’est la durée fiscale minimale de 5 ans, en deçà de laquelle toute revente ou rachat entraîne purement et simplement la reprise de l’avantage obtenu. Le deuxième est plus radical encore, il n’existe aucun marché secondaire, donc aucune possibilité de revendre vos parts avant la clôture, même en cas de coup dur. Le troisième tient à la durée réelle, fixée par la société de gestion dans la fenêtre statutaire et qui dépasse fréquemment six ans, parfois bien davantage.

La conséquence pratique est sans ambiguïté. Une fois souscrit, votre capital est immobilisé jusqu’à ce que le gérant décide de liquider, sans recours et sans porte de sortie anticipée. D’où l’astuce la plus importante de cette section, n’immobilisez que du capital dont vous êtes certain de ne pas avoir besoin avant 8 à 10 ans, puisque rien ne vous permettra de le récupérer plus tôt.

Note de Henri

ce que les études en finance comportementale montrent, c’est qu’on surestime presque toujours sa propre tolérance à l’illiquidité tant que tout va bien. Le jour où un imprévu tombe, un capital qu’on croyait « superflu » ne l’est soudain plus du tout. Sur un produit sans aucune sortie possible, je préfère raisonner sur le scénario où j’aurais besoin de cet argent, pas sur celui où tout se passe comme prévu.

5.2 Choisir son profil de fonds : l’arbitrage risque / taux de réduction

L’illiquidité étant claire, reste à comprendre que toutes les SOFICA ne portent pas le même niveau de risque sur le capital. La perte attendue est structurelle, on l’a vu, mais elle peut être nettement aggravée si les œuvres sous-performent ou si la part risquée est mal sélectionnée. C’est tout le poids du risque de gestion, autrement dit la qualité de la société de gestion qui choisit les projets, et c’est un facteur central qu’on sous-estime souvent au moment de comparer deux fonds sur leur seul taux affiché.

En pratique, les fonds se répartissent le long d’un arbitrage assez lisible entre sécurité du capital et niveau de réduction. Le tableau ci-dessous schématise les trois grands profils que l’on rencontre.

| Profil de SOFICA | Part risquée | Taux de réduction typique | Capital récupéré attendu |

|---|---|---|---|

| « Sécurisée » (max. dette/garanties) | Faible | 30 % | Plus élevé |

| « Équilibrée » | Moyenne | 36 % | Moyen |

| « Dynamique » (max. equity) | Forte | 48 % | Plus faible / plus volatil |

Données à jour — juin 2026.

La lecture du tableau est cohérente avec tout ce qui précède. Un fonds qui maximise la dette et les garanties protège mieux votre capital, mais plafonne sa réduction à 30 % ; à l’inverse, le profil dynamique qui vise les 48 % charge la part risquée et expose donc davantage à la moins-value. Deux réserves s’imposent toutefois, les libellés commerciaux comme « sécurisée » ou « dynamique » varient d’un gérant à l’autre, et aucun de ces taux de récupération n’est garanti. Le profil n’est qu’une indication d’intention, jamais une promesse de résultat.

5.3 Requalification, non-agrément et exclusion des revenus fonciers

Au-delà du risque sur le capital, deux risques de régime peuvent tout simplement faire disparaître l’avantage fiscal, et ils méritent qu’on s’y arrête. Le premier est la reprise de l’avantage, déclenchée si la durée de 5 ans n’est pas respectée, ou si les conditions d’engagement du fonds, comme la part minimale en parts de production exigée pour le taux de 36 %, ne sont pas tenues. Le second est le risque de non-agrément, plus simple mais tout aussi définitif, seules les SOFICA figurant sur la liste annuelle du CNC ouvrent droit à la réduction. Souscrire un véhicule non agréé, c’est payer sans recevoir le moindre avantage fiscal. D’où une vérification incontournable avant de signer, assurez-vous que le fonds visé figure bien sur la liste agréée du CNC pour le millésime concerné.

Une dernière confusion, très répandue, mérite d’être démantelée. La SOFICA ne concerne ni les revenus fonciers, ni les loyers, ni l’investissement locatif. Elle réduit votre IR global, pas un revenu catégoriel précis, et il serait erroné de la mettre dans le même panier qu’un mécanisme immobilier. Si votre objectif est de défiscaliser via la pierre, ce sont d’autres mécanismes qu’il faut regarder, comme le déficit foncier, le Denormandie ou le Malraux, qui obéissent à une logique fiscale totalement distincte de celle de la SOFICA.

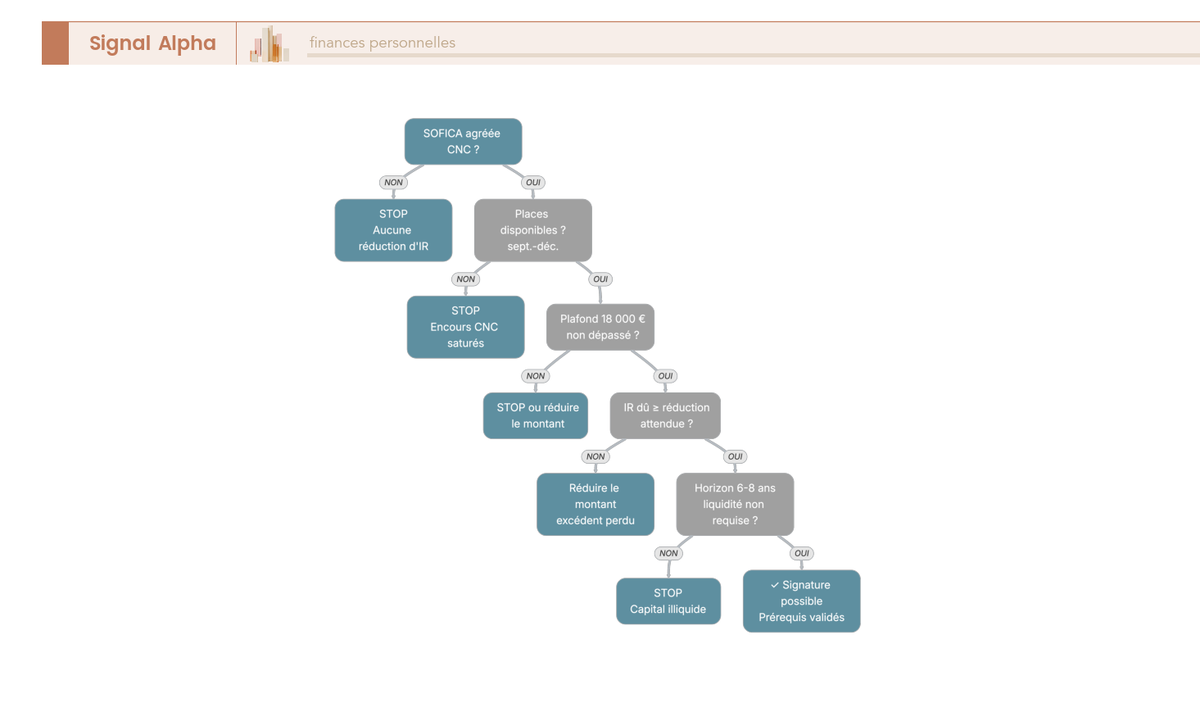

5.4 Test express : ai-je la capacité d’immobiliser ce capital ?

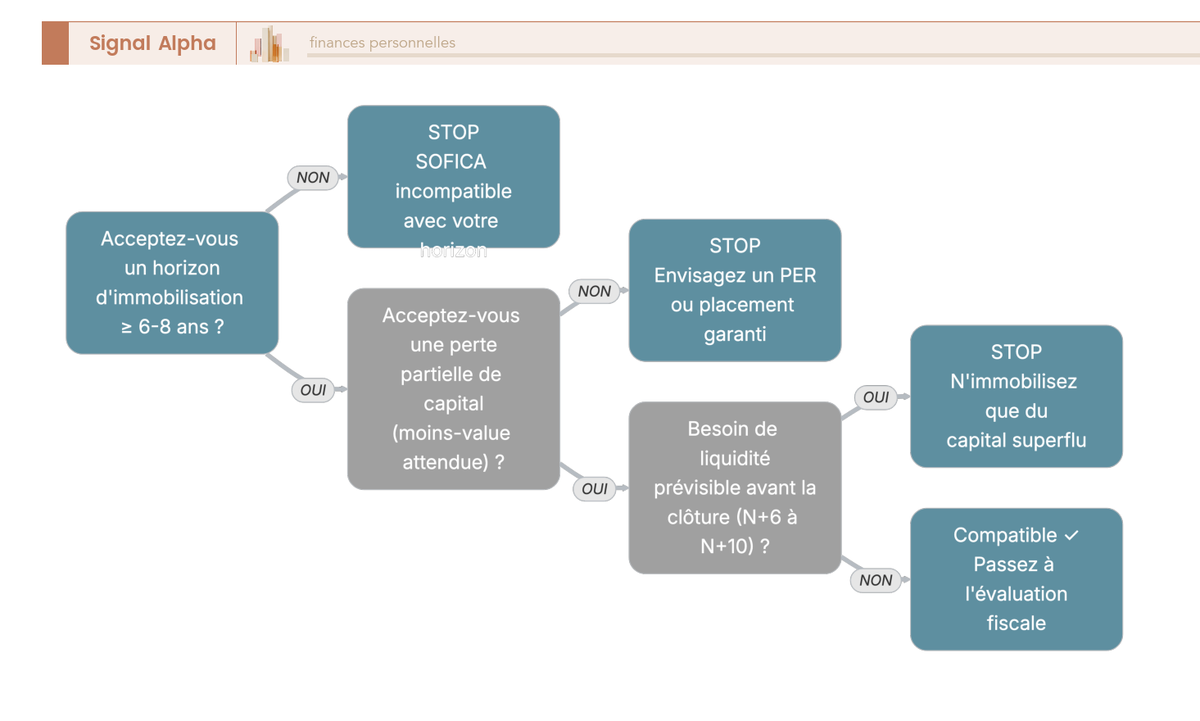

Vous avez maintenant tous les éléments pour répondre à la seule question qui compte avant d’aller plus loin, êtes-vous structurellement capable de supporter ce produit ? Avant même de raffiner le calcul fiscal, trois conditions doivent être réunies, et il suffit qu’une seule manque pour que la SOFICA soit à écarter.

La première porte sur l’horizon, si vous ne pouvez pas vous passer de cet argent pendant 6 à 8 ans au minimum, mieux vaut renoncer tout de suite. La deuxième porte sur la tolérance à la perte, si l’idée de récupérer moins que votre versement brut vous est insupportable, un plan d’épargne retraite (PER) ou un placement garanti seront plus adaptés. La troisième porte sur vos besoins de trésorerie d’ici la clôture, le moindre risque d’avoir à mobiliser ce capital avant la liquidation doit vous arrêter. Si ces trois conditions sont remplies, alors seulement l’évaluation fiscale et le choix du bon levier prennent du sens.

Cet arbre de décision résume le test en trois nœuds, et chaque « non » renvoie vers un produit plus liquide ou garanti. Une fois ces verrous franchis, la vraie question devient comparative, la SOFICA est-elle le meilleur levier dans votre situation, ou un autre mécanisme fait-il mieux ? C’est précisément ce que nous allons confronter ensuite.

6. À qui s’adresse la SOFICA : profils, alternatives et cas particuliers

Vous savez désormais si vous pouvez supporter le blocage et la perte partielle de capital. Mais un produit qu’on peut détenir n’est pas forcément celui qu’on doit choisir, et c’est là que tout devient comparatif. Nous partons du profil-type qui rentabilise réellement la SOFICA pour arriver aux cas particuliers des hauts revenus et des dirigeants, en passant par une confrontation chiffrée avec les autres réductions d’impôt et par la distinction, trop souvent brouillée, entre une réduction et une enveloppe.

6.1 Le profil-type gagnant : IR élevé, horizon long, tolérance au risque

Avant de comparer la SOFICA à quoi que ce soit, demandez-vous d’abord si elle vous correspond a priori. Trois conditions doivent se cumuler pour qu’elle ait un sens dans votre situation. La première, c’est un IR annuel suffisamment élevé, souvent au-delà de 5 000 € pour que le ticket vaille la peine, simplement parce que l’excédent de réduction non imputé est définitivement perdu, on l’a vu en section 3. La deuxième, c’est un horizon d’au moins 6 à 8 ans, le temps réel de blocage. La troisième, c’est une tolérance assumée à la perte en capital, sans laquelle l’illiquidité devient vite intenable.

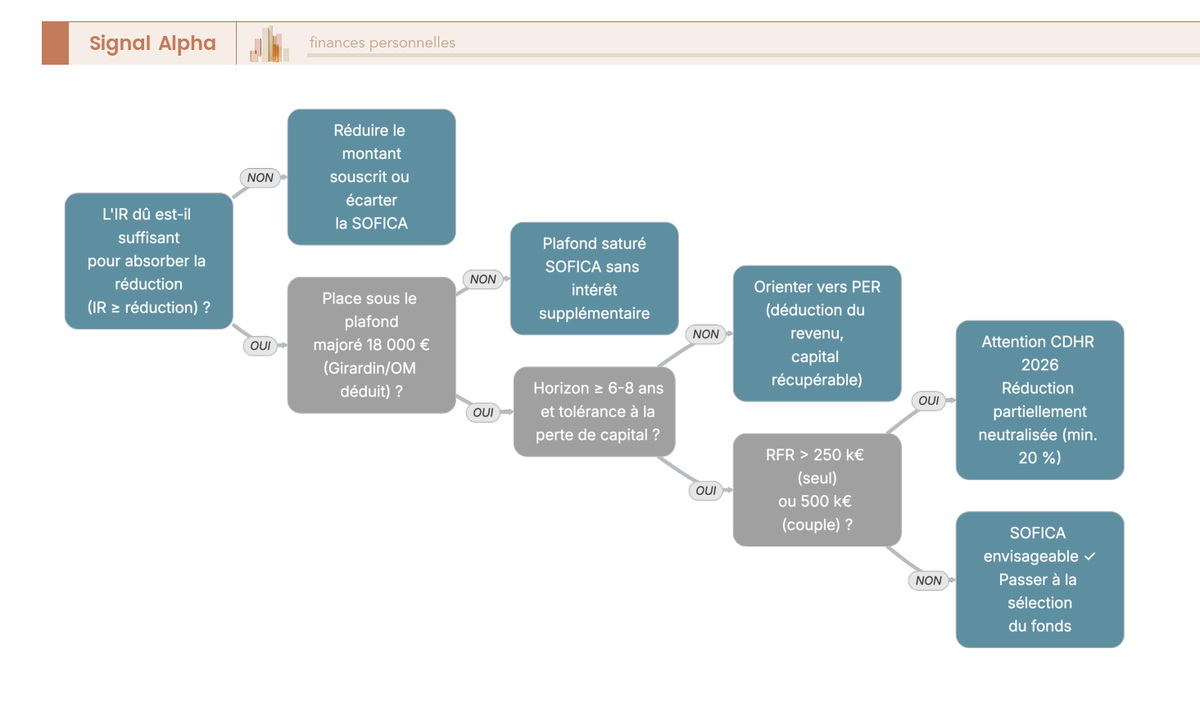

Quand ces trois conditions sont réunies, la SOFICA peut compléter une stratégie de réduction d’IR, sans jamais en constituer le socle. Deux réflexes s’y greffent. Si votre plafond global des niches est déjà saturé par d’autres dispositifs, vérifiez la place qui reste sous les 18 000 € avant de souscrire. Et si vous ressentez le moindre besoin de liquidité ou une réelle aversion au blocage, mieux vaut basculer vers un plan d’épargne retraite ou un placement liquide, dont le capital reste récupérable.

Cet arbre de décision enchaîne les quatre prérequis fiscaux dans l’ordre où ils filtrent les candidats, de l’IR suffisant jusqu’à la vigilance sur les très hauts revenus que nous détaillons plus bas.

6.2 SOFICA face aux FIP, FCPI, IR-PME, Girardin et GFI

Une fois le profil validé, la vraie question devient celle de l’arbitrage entre dispositifs de même nature. Car la SOFICA n’est qu’une réduction d’IR parmi plusieurs, et pour juger de sa pertinence, il faut la situer face à ses concurrentes directes. Le tableau ci-dessous les confronte sur les critères qui décident vraiment, le taux, le plafond, la durée de blocage et le risque sur le capital.

| Dispositif | Type d’avantage | Taux / effet | Plafond niche | Durée blocage | Risque capital |

|---|---|---|---|---|---|

| SOFICA | Réduction d’IR | 30/36/48 % | 18 000 € (majoré) | ≥ 5 ans (réel 6-10) | Élevé (moins-value attendue) |

| FCPI | Réduction d’IR | 18 % (25 % majoré 2026) | 10 000 € | ≥ 5 ans (réel ~8-10) | Élevé |

| FIP | Réduction d’IR | 18 % (25 % majoré 2026) | 10 000 € | ≥ 5 ans (réel ~8-10) | Élevé |

| IR-PME (souscription directe) | Réduction d’IR | 18 % (25 % majoré reconduit 2026) | 10 000 € | ≥ 5 ans | Très élevé |

| Girardin Outre-mer | Réduction d’IR « one-shot » | « rentabilité fiscale » > 100 % | 18 000 € (majoré) | ~5 ans | Élevé (requalification) |

| GFI (groupements forestiers) | Réduction d’IR | 18 % (25 % selon période) | 10 000 € | ~8-10 ans | Moyen |

Données à jour — juin 2026.

Deux enseignements ressortent de cette confrontation. D’abord, la SOFICA affiche le taux le plus élevé du lot avec ses 48 %, et elle partage avec le Girardin le privilège du plafond majoré à 18 000 €, là où les FIP, FCPI, IR-PME et GFI restent cantonnés à 10 000 €. Mais ce taux supérieur se paie en risque et en durée, car aucun de ces véhicules ne combine une moins-value structurelle aussi assumée avec un blocage réel pouvant atteindre dix ans. Les FIP et FCPI, qui financent le tissu des PME et relèvent de la logique du capital-risque, jouent sur un registre voisin mais à plafond et taux plus modestes.

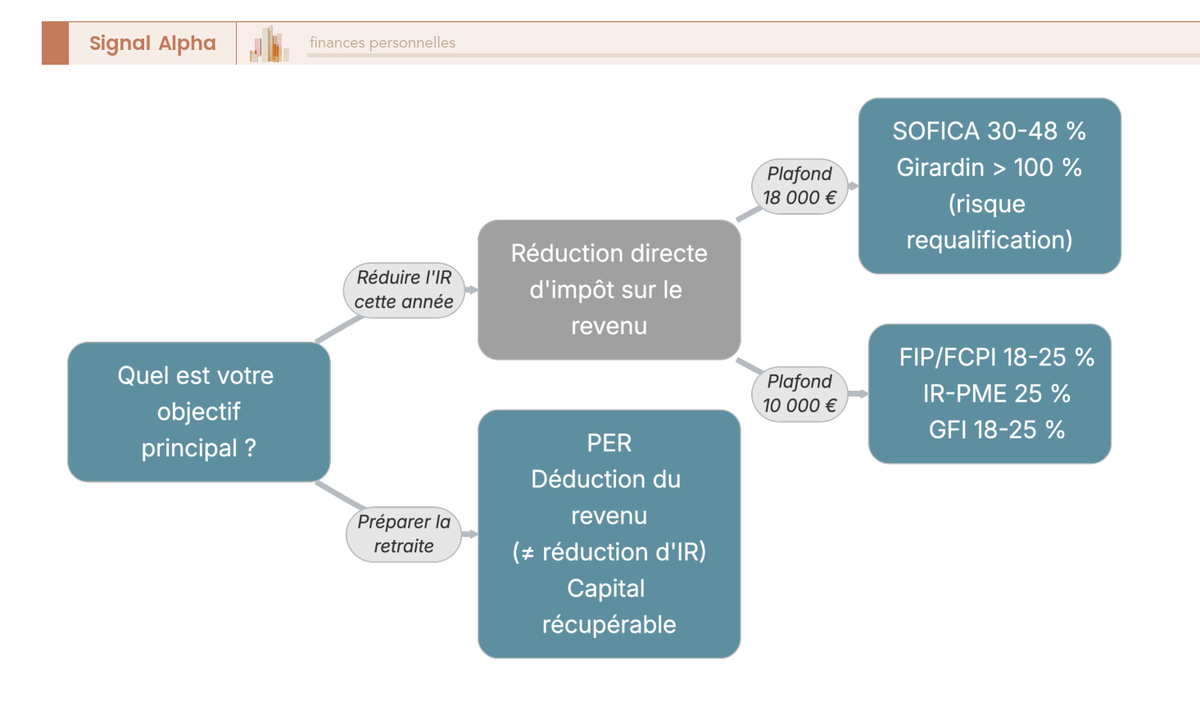

Le bon réflexe, c’est de séparer deux objectifs distincts avant de trancher. Si vous voulez réduire votre IR dès cette année en acceptant un risque, la SOFICA, le Girardin ou les FIP-FCPI se discutent selon votre horizon et votre appétence au risque. Si votre but est de préparer la retraite tout en allégeant l’impôt, c’est vers le PER qu’il faut regarder, pour une raison de fond que nous abordons juste après.

Ce schéma de décision sépare nettement les deux branches, la réduction d’IR immédiate d’un côté, l’épargne retraite à déduction de l’autre, pour éviter de mettre dans le même panier des outils qui ne poursuivent pas le même but.

Note de Tom

quand on a l’habitude de mettre plusieurs banques privées en concurrence, on apprend une chose simple, aucun produit de défiscalisation ne se juge sur son taux affiché. J’ai toujours comparé ces dispositifs entre eux avant de signer, et le 48 % de la SOFICA n’a de valeur que si l’illiquidité et la moins-value rentrent dans ma stratégie globale. Sinon, un PER bien calibré fait souvent mieux pour mon patrimoine.

6.3 Réduction ou enveloppe : pourquoi le PER ne se compare pas à la SOFICA

La branche PER de l’arbre précédent mérite qu’on s’y attarde, car elle révèle une confusion fréquente et coûteuse. Beaucoup d’investisseurs alignent SOFICA et PER comme deux moyens interchangeables de payer moins d’impôt, alors qu’ils ne jouent pas du tout sur le même terrain. Le tableau ci-dessous remet chaque levier à son niveau.

| Levier | Niveau | Mécanisme fiscal | Liquidité | Comparable à la SOFICA ? |

|---|---|---|---|---|

| PER | Enveloppe fiscale (contenant) | Déduction du revenu imposable | Bloqué jusqu’à la retraite (sauf cas) | Non comparable en nature : déduction ≠ réduction |

| Assurance-vie / PEA | Enveloppe fiscale | Fiscalité de sortie réduite | Liquide | Non : enveloppes, pas réductions d’IR |

| SOFICA / FIP / FCPI / Girardin / GFI | Dispositifs à réduction d’IR | Réduction directe de l’impôt | Illiquide | Oui : même niveau d’objet |

La distinction est de nature, pas de degré. Un PER, une assurance-vie ou un PEA sont des enveloppes, c’est-à-dire des contenants qui logent vos placements et jouent sur la fiscalité de sortie, tout en restant pour deux d’entre eux parfaitement liquides. La SOFICA, elle, est un dispositif à réduction d’entrée, illiquide, qui ne se loge dans aucune enveloppe et se détient en direct. Le PER agit par déduction du revenu imposable, et son capital reste récupérable à terme, là où la SOFICA réduit l’impôt directement contre un capital partiellement perdu. C’est précisément parce qu’il fonctionne comme une enveloppe à déduction que le plan d’épargne retraite appartient à une autre catégorie d’outils.

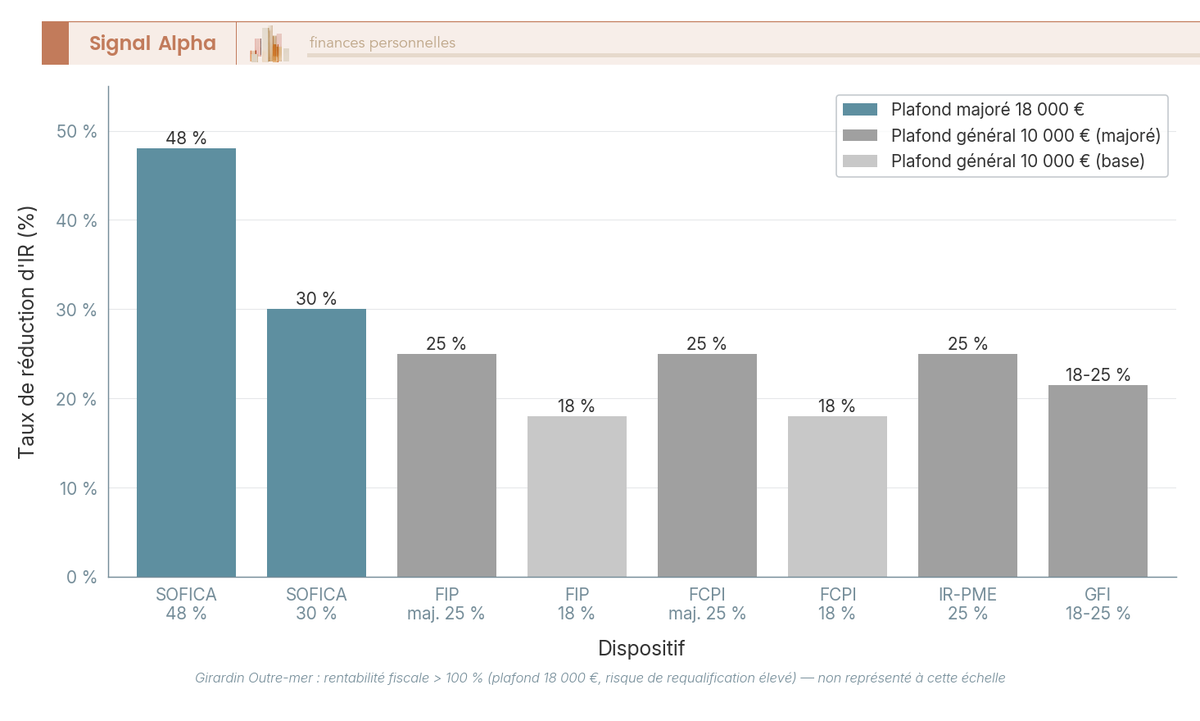

D’où une astuce qui peut vous épargner une déception. Si votre priorité est d’économiser de l’impôt sans risquer votre capital, comparez d’abord le PER, dont le capital se retrouve à la sortie, avant d’envisager la SOFICA et sa moins-value assumée. Le diagramme suivant met cette singularité en image, en classant les taux de réduction par dispositif.

On voit immédiatement que la SOFICA culmine avec son taux de 48 %, devant les FIP, FCPI, IR-PME et GFI, le Girardin restant à part avec sa logique de rentabilité fiscale. Ce graphique rappelle aussi que seuls la SOFICA et le Girardin profitent du plafond majoré, un avantage de capacité que les autres dispositifs n’ont pas.

6.4 Cas particuliers : très hauts revenus et dirigeants, indépendants, SCI

Deux situations échappent à la lecture standard de la SOFICA et appellent une vigilance spécifique. La première concerne les foyers aux revenus très élevés. Depuis sa reconduction en 2026, la contribution différentielle sur les hauts revenus (CDHR) impose une charge minimale de 20 % du revenu fiscal de référence (RFR) retraité pour les RFR supérieurs à 250 000 € pour une personne seule et 500 000 € pour un couple. Or la réduction SOFICA est intégrée au calcul de l’impôt effectivement acquitté qui sert de base à cette contribution. Concrètement, si votre défiscalisation fait tomber votre impôt sous ce seuil de 20 %, la CDHR vient en partie reprendre l’avantage que la SOFICA vous a procuré. Pour ces foyers, une forte réduction n’est donc pas acquise telle quelle, et tout calcul d’optimisation doit intégrer cette reprise possible.

La seconde situation concerne les dirigeants, les indépendants et les professions libérales, ainsi qu’une question récurrente sur les SCI. Les premiers sont éligibles en tant que personnes physiques sur leur IR, et l’intérêt grandit avec une tranche marginale d’imposition élevée. En revanche, une SCI ne permet jamais de capter cet avantage. Une SCI à l’IR, dite translucide, ne peut pas ouvrir droit à la réduction au niveau de la société, car l’avantage est strictement attaché à la personne physique redevable de l’IR. Une SCI à l’IS, elle, n’a tout simplement pas d’IR, donc elle n’est pas concernée. En somme, on ne souscrit pas une SOFICA « via une SCI » pour défiscaliser, et ce point sur la SCI ferme la porte à une optimisation que beaucoup imaginent à tort possible.

7. Souscrire sans se tromper : procédure et pièges à éviter

Vous savez maintenant si la SOFICA vous convient mieux qu’un autre levier. Il ne reste qu’à passer à l’action sans commettre d’erreur, car un dispositif aussi encadré laisse peu de place à l’improvisation. Nous partons du parcours de souscription et de la déclaration fiscale, dans leur ordre chronologique, pour arriver à la checklist des pièges à éviter et à la synthèse qui referme l’ensemble.

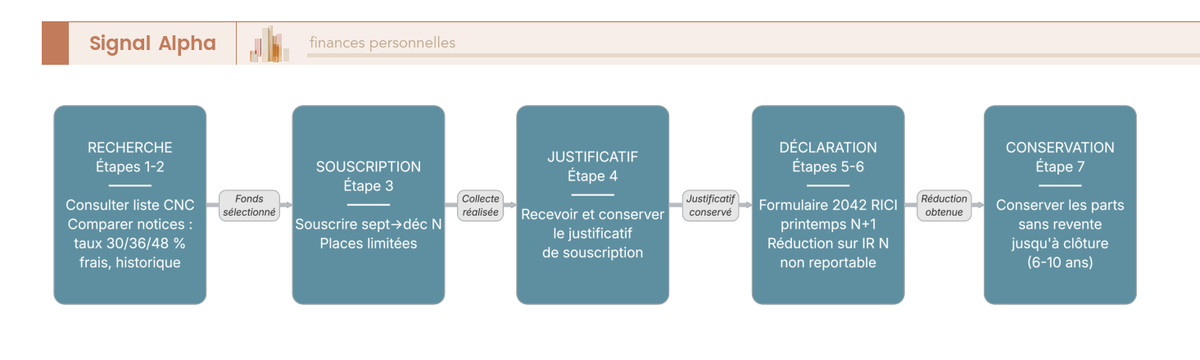

7.1 Le parcours de souscription et la déclaration fiscale, étape par étape

À quoi ressemble une souscription de bout en bout ? Le parcours suit sept étapes ordonnées, qui vont du choix du fonds jusqu’à la conservation des parts. Tout commence par la consultation de la liste des SOFICA agréées que le CNC publie chaque année sur cnc.fr pour le millésime en cours, seule garantie que le véhicule ouvre bien droit à la réduction. Vient ensuite la comparaison des notices, où se lisent le taux, la part risquée, les frais et l’historique de la société de gestion.

La troisième étape, c’est la souscription elle-même, à réaliser pendant la fenêtre de collecte de septembre à décembre, dans la limite des places disponibles. Vous recevez alors un justificatif de souscription, fourni par la société de gestion, qu’il faut soigneusement conserver. Au printemps suivant, vous déclarez le montant souscrit sur le formulaire 2042 RICI, dans la case dédiée à la SOFICA. Un point pratique mérite ici votre attention, car le numéro exact de cette case varie selon le millésime du formulaire et le taux applicable, certaines sources citant la case 7CF, d’autres une série 7FN ou 7EN, ce qui impose de se reporter à la notice du formulaire de l’année concernée. La réduction s’impute ensuite sur votre impôt sur le revenu dû au titre des revenus de l’année N. Reste la dernière étape, conserver les parts jusqu’à la clôture, faute de toute possibilité de revente.

Ce diagramme déroule les sept étapes dans l’ordre, de la consultation de la liste CNC à la conservation finale des parts, en passant par la déclaration au printemps N+1 qui déclenche la réduction.

7.2 Checklist avant de signer : les confusions les plus coûteuses

Connaître la procédure ne suffit pas, encore faut-il repérer les erreurs qui se glissent à chaque étape. Le tableau ci-dessous associe, pour chacune, ce qu’il faut faire, ce qu’il faut éviter, et l’erreur que l’on rencontre le plus souvent.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Sélection | Vérifier l’agrément CNC du millésime | Souscrire un véhicule non listé | Croire que toute « société de cinéma » ouvre droit à réduction |

| Taux | Comprendre que 48 % = risque accru | Choisir le 48 % par réflexe « max » | Penser que 48 % est sans contrepartie |

| Plafond | Vérifier la place sous 18 000 € | Dépasser le plafond global | Oublier que SOFICA partage le plafond avec Girardin/OM |

| IR | S’assurer d’un IR ≥ réduction | Souscrire avec un IR faible | Perdre l’excédent non imputable |

| Liquidité | Bloquer un capital non utile | Compter récupérer avant clôture | Croire à une revente possible des parts |

| Sortie | Anticiper une moins-value | Attendre une plus-value | Confondre « avantage fiscal » et « rendement du placement » |

Autrement dit, la plupart des déconvenues naissent de trois confusions qu’il faut graver une bonne fois. La première oppose déduction et réduction, deux mécanismes que tout sépare et qu’un bon repère sur les déductions, réductions et crédits d’impôt permet de ne plus jamais mélanger. La deuxième confond la durée fiscale de 5 ans avec la durée réelle de 6 à 10 ans, source de bien des frustrations au moment où l’argent ne revient pas. La troisième prend une enveloppe comme un PEA ou une assurance-vie pour un dispositif détenu en direct, alors que la SOFICA n’entre dans aucune enveloppe.

Cet arbre de validation enchaîne cinq vérifications, de l’agrément CNC jusqu’à l’horizon de 6 à 8 ans accepté, et chaque « non » vous renvoie à un point de vigilance plutôt qu’à une signature précipitée.

7.3 Synthèse décisionnelle : la SOFICA en un coup d’œil

Au terme de ce parcours, rassemblons en un seul endroit les repères chiffrés dispersés tout au long de l’article. Le tableau suivant ne contient aucune donnée nouvelle, il condense simplement chaque dimension traitée avec son chiffre clé 2026, pour vous servir de référence au moment de décider.

| Dimension | Ce qu’il faut retenir | Chiffre clé 2026 |

|---|---|---|

| Nature | Société agréée CNC finançant cinéma/audiovisuel, parts détenues en direct | Créée en 1985 |

| Avantage fiscal | Réduction d’IR (non remboursable, non reportable si excédent) | 30 / 36 / 48 % |

| Plafond | Plafond global majoré partagé avec Girardin/Outre-mer | 18 000 € (vs 10 000 € classique) |

| Réduction max | Versement plafonné × taux max | 8 640 € (18 000 € × 48 %) |

| Blocage | Durée fiscale minimale + durée réelle plus longue | 5 ans min. (réel 6-10) |

| Liquidité | Aucun marché secondaire ; clôture décidée par le gérant | 0 revente avant clôture |

| Rendement | Repose quasi exclusivement sur la réduction ; moins-value attendue | Capital partiellement perdu |

| Fiscalité de sortie | Plus-value éventuelle au PFU | 31,4 % (PFU 2026) |

| Public cible | IR élevé, horizon long, tolérance perte capital | Réduction moyenne historique 3 178 € (2016) |

| Exclusions | Ne concerne pas revenus fonciers/loyers ; pas via SCI | — |

Données à jour — juin 2026. Dispositif prorogé jusqu’au 31 décembre 2026.

Si vous deviez ne retenir que l’essentiel, ce serait ceci : la SOFICA est un pari sur la réduction d’impôt, pas sur le cinéma, et elle ne se justifie que pour un IR élevé, un horizon long et une vraie tolérance à la perte. Le dispositif restant ouvert jusqu’au 31 décembre 2026, la fenêtre pour s’y intéresser tranquillement est encore là, à condition d’en avoir mesuré chaque contrainte.

Conclusion

S’il ne fallait retenir qu’une seule idée de tout ce parcours, ce serait celle-ci : la SOFICA est un pari sur la réduction d’impôt, pas sur le succès des films. L’avantage fiscal de 30, 36 ou 48 % constitue la quasi-totalité du gain, tandis qu’une moins-value sur le capital reste limitée mais quasi systématique. C’est précisément la confusion que l’on croise le plus souvent : prendre cette défiscalisation immédiate pour un placement rentable, alors que le produit ne se justifie que pour un impôt élevé, un horizon de 6 à 10 ans et une vraie tolérance à la perte.

Deux réflexes méritent de rester en tête avant de signer. Calibrez d’abord votre versement sur l’IR réellement dû, car l’excédent de réduction non imputé est définitivement perdu, ni reporté ni remboursé. Vérifiez ensuite l’agrément CNC du millésime, puis lisez vous-même les frais et la part risquée dans la notice : deux paramètres non plafonnés qui décident du capital que vous récupérerez vraiment à la sortie.

Pour situer ce levier dans une stratégie plus large, vous pouvez creuser l’optimisation de l’impôt sur le revenu et la place de la SOFICA sous le plafond majoré des niches. Si votre priorité est d’alléger l’impôt sans risquer votre capital, comparez d’abord le plan d’épargne retraite, qui agit par déduction et laisse le capital récupérable. Et si vous restez sur une logique de réduction à risque, notre guide du capital-risque détaille les FIP, FCPI et autres véhicules à arbitrer face à la SOFICA selon votre appétence et votre horizon.

FAQ – SOFICA : vos questions sur la défiscalisation cinéma

Quel est le plafond de réduction d’impôt pour les SOFICA ?

La souscription retenue pour le calcul de la réduction est limitée à 25 % du revenu net global et à 18 000 € de versement par foyer fiscal et par an. En combinant ces deux contraintes, la réduction maximale théorique s’élève à 8 640 € au taux de 48 % (18 000 € × 48 %). Un point que l’on voit souvent sous-estimé concerne le plafonnement global : la SOFICA n’entre pas dans la niche « classique » de 10 000 €, mais dans le plafond majoré de 18 000 €, partagé avec le Girardin et les investissements Outre-mer. Si vous combinez plusieurs dispositifs, vérifiez la place restante sous ce plafond avant de signer, car SOFICA et Girardin se disputent le même espace. Consultez notre guide sur les déductions, réductions et crédits d’impôt pour comprendre comment ces mécanismes s’articulent dans votre déclaration.

Quelle est la majoration de l’avantage fiscal pour les SOFICA (30 / 36 / 48 %) ?

Le taux de base est de 30 %, applicable à toute SOFICA agréée sans engagement particulier. Il monte à 36 % si la SOFICA s’engage à investir une part minimale de ses fonds en parts de sociétés de production, et à 48 % en cas d’engagement renforcé dans le développement d’œuvres (fiction, documentaire, animation) et le versement direct au capital de sociétés de production, sous les conditions fixées par l’article 199 unvicies du CGI et le CNC. La règle de lecture qui ressort clairement, c’est que plus le taux est élevé, plus la part risquée du fonds est grande, et donc plus la moins-value attendue sur votre capital peut être forte. Choisir le 48 % par réflexe « maximum » est l’erreur classique : ce taux rémunère une prise de risque accrue, il ne rend pas l’opération gratuite.

Quelle est la durée d’une SOFICA et puis-je revendre mes parts ?

La durée de détention fiscale minimale est de 5 ans : céder ses parts avant ce délai entraîne la reprise de l’avantage fiscal. Mais ce qui ressort de la pratique du marché, c’est que la durée réelle de blocage est presque toujours plus longue, entre 6 et 10 ans, parce que la clôture est décidée unilatéralement par la société de gestion dans la fenêtre prévue par les statuts du fonds. L’investisseur n’a aucun moyen de forcer la liquidation. Il n’existe par ailleurs aucun marché secondaire : les parts ne peuvent pas être revendues avant la clôture, quelle que soit votre situation personnelle. En pratique, il faut considérer que le capital est immobilisé au moins 8 à 10 ans, et ne souscrire qu’une somme dont vous n’aurez pas besoin avant cet horizon.

Qui peut souscrire des SOFICA, et une SCI le peut-elle ?

La réduction d’impôt est réservée aux personnes physiques fiscalement domiciliées en France et redevables de l’IR. Une SCI, qu’elle soit à l’IR ou à l’IS, ne peut pas en bénéficier : l’avantage est attaché au contribuable personne physique, pas à la société. Une SCI à l’IR est fiscalement translucide, mais la réduction SOFICA ne remonte pas au niveau des associés via la société ; une SCI à l’IS ne paie pas d’IR donc n’est tout simplement pas concernée. Cette inéligibilité est confirmée par la doctrine BOFiP (BOI-IR-RICI-180-20). Les dirigeants, indépendants et professions libérales restent quant à eux pleinement éligibles en tant que personnes physiques sur leur IR. Consultez notre guide sur la SCI à l’IR ou à l’IS pour comprendre les implications patrimoniales de ce statut.

Quels sont les dispositifs de défiscalisation comparables et lequel choisir ?

Au même niveau d’objet, c’est-à-dire parmi les dispositifs qui produisent une réduction directe de l’IR, on trouve les FIP (Fonds d’Investissement de Proximité), les FCPI (Fonds Communs de Placement dans l’Innovation), l’IR-PME (souscription directe au capital de PME) et le Girardin Outre-mer. La SOFICA et le Girardin partagent le plafond majoré de 18 000 € ; les FIP, FCPI et IR-PME relèvent, eux, du plafond général de 10 000 €. Ce qui distingue la SOFICA, c’est son taux de réduction qui peut atteindre 48 %, le plus élevé parmi les réductions classiques, en contrepartie d’un risque de perte en capital élevé et d’une illiquidité totale sur 6 à 10 ans. Le PER est souvent cité comme alternative, mais il s’agit d’une enveloppe à déduction du revenu, pas d’une réduction d’IR : les deux mécanismes ne se comparent pas comme des objets de même nature. Si vous cherchez avant tout à préserver votre capital tout en réduisant votre IR, notre guide sur le Plan d’Épargne Retraite (PER) détaille pourquoi ce levier peut être prioritaire selon votre situation.