Votre enfant vient d’avoir 18 ans, et au moment de remplir la déclaration vous hésitez : faut-il le garder sur le foyer fiscal pour la fameuse demi-part, ou le détacher et déduire une pension alimentaire ? Par habitude, on conserve la demi-part presque par réflexe. Sauf que cette demi-part n’est pas illimitée. Pour l’impôt 2026, le gain qu’elle procure est plafonné à 1 807 € par enfant, alors que la déduction d’une pension « rapporte » votre tranche marginale d’imposition multipliée par le montant versé, sans plafond de gain. Choisir au feeling, c’est risquer de laisser plusieurs centaines d’euros d’impôt sur la table chaque année, voire bien plus à 41 % ou 45 % de tranche.

On va donc reprendre toute la mécanique du rattachement et du détachement fiscal, avant de chiffrer l’arbitrage tranche marginale par tranche marginale. Vous y trouverez aussi les démarches déclaratives concrètes et l’effet de bord que beaucoup de familles oublient : l’impact sur les aides CAF.

1 Foyer fiscal, parts et quotient familial : les briques de base

Avant de trancher entre rattacher et détacher, il faut comprendre d’où vient l’avantage qui vous fait hésiter. Tout repose sur une mécanique simple : la division de votre revenu en parts. On commence par la notion la plus accessible, celle qui figure sur votre déclaration, en voyant pourquoi elle pèse sur l’impôt, avant de regarder combien de parts un enfant ajoute réellement.

1.1 Foyer fiscal et quotient familial : qui figure sur la déclaration et pourquoi ça compte

Commençons par le mot qui revient partout. Le foyer fiscal regroupe l’ensemble des personnes dont les revenus figurent sur une même déclaration, c’est-à-dire le ou les déclarants — célibataire, ou couple marié ou pacsé — et les personnes à charge. C’est la première case mentale à remplir, parce que c’est elle qui détermine qui « compte » dans le calcul.

Vient ensuite le quotient familial, le vrai moteur de l’avantage. Il divise votre revenu imposable en un nombre de parts qui dépend de la composition du foyer, et atténue ainsi la progressivité de l’impôt sur le revenu (IR). La logique tient en une phrase : plus le foyer compte de parts, plus le revenu par part baisse, et plus l’impôt diminue. Un même revenu réparti sur 2,5 parts est moins taxé que sur 2 parts, tout simplement parce que chaque part tombe dans des tranches plus basses du barème.

Cette répartition n’est pas un détail technique isolé : elle s’inscrit dans la chaîne de calcul de l’impôt sur le revenu, où elle joue un rôle direct. Gardez ce mécanisme en tête, car c’est la clé de tout l’arbitrage qui suit. Rattacher un enfant, c’est ajouter des parts — et c’est précisément ce gain de parts que le détachement vous fait perdre, en échange d’autre chose.

1.2 Combien de parts un enfant ajoute-t-il ? La règle dégressive puis cumulative

Tout le monde parle de « la demi-part », mais ce n’est exact que pour les deux premiers enfants. La règle d’attribution des parts est d’abord dégressive, puis cumulative : une demi-part pour chacun des deux premiers enfants à charge, et une part entière dès le troisième. Le tableau suivant résume ce barème de parts.

| Nombre d’enfants à charge | Parts de quotient familial (au-delà des parts des parents) |

|---|---|

| 1 | ½ part |

| 2 | ½ part chacun (soit 1 part au total) |

| 3 | 1 part pour le 3ᵉ |

| 4 | 1 part pour le 4ᵉ |

| 5 | 1 part pour le 5ᵉ |

Autrement dit, le troisième enfant pèse deux fois plus lourd que le premier en parts de quotient familial. C’est une intuition à garder de côté, car les familles nombreuses ne se trouvent pas dans la même situation que les autres au moment d’arbitrer — on y reviendra.

Un point rassure beaucoup de parents : un enfant majeur rattaché produit exactement le même effet de quotient familial qu’un enfant mineur encore à charge. Le rattachement ne « dégrade » pas l’avantage, il prolonge simplement la demi-part au-delà des 18 ans. Reste à savoir qui peut en bénéficier, et c’est là que les conditions entrent en jeu.

2 Rattacher un enfant majeur : qui est éligible et dans quels cas particuliers

Vous savez désormais ce qu’est une part et combien chaque enfant en apporte. Mais à 18 ans, rien n’est automatique du côté du rattachement. Qui peut rester sur votre déclaration, jusqu’à quel âge, et que se passe-t-il dans les situations un peu particulières ? On part du cas général pour aller vers les dérogations, avant d’aborder l’année charnière des 18 ans.

2.1 Rattachement ou détachement : l’option et le droit commun

Voici la première chose à comprendre, et beaucoup de familles l’ignorent. Le détachement est le régime de droit commun : à 18 ans, votre enfant constitue automatiquement son propre foyer fiscal et devrait, en principe, déclarer seul ses revenus. Le rattachement, lui, n’est pas le réglage par défaut. C’est une option dérogatoire, qu’il faut demander et, surtout, renouveler chaque année.

C’est tout l’enjeu du choix qui vous attend. D’un côté, garder l’enfant rattaché vous conserve la demi-part de quotient familial. De l’autre, le détacher ouvre la porte à la déduction d’une pension alimentaire. Les deux ne se cumulent jamais pour le même enfant, et c’est précisément ce dilemme que ce guide va trancher — sans le résoudre tout de suite.

Une astuce mérite d’être répétée : ne supposez jamais que le rattachement se reconduit tout seul. Un oubli, une case non cochée, et la demi-part saute pour l’année. Le rattachement se redemande à chaque déclaration, faute de quoi l’administration considère l’enfant comme détaché.

2.2 Conditions d’âge et personnes éligibles au rattachement

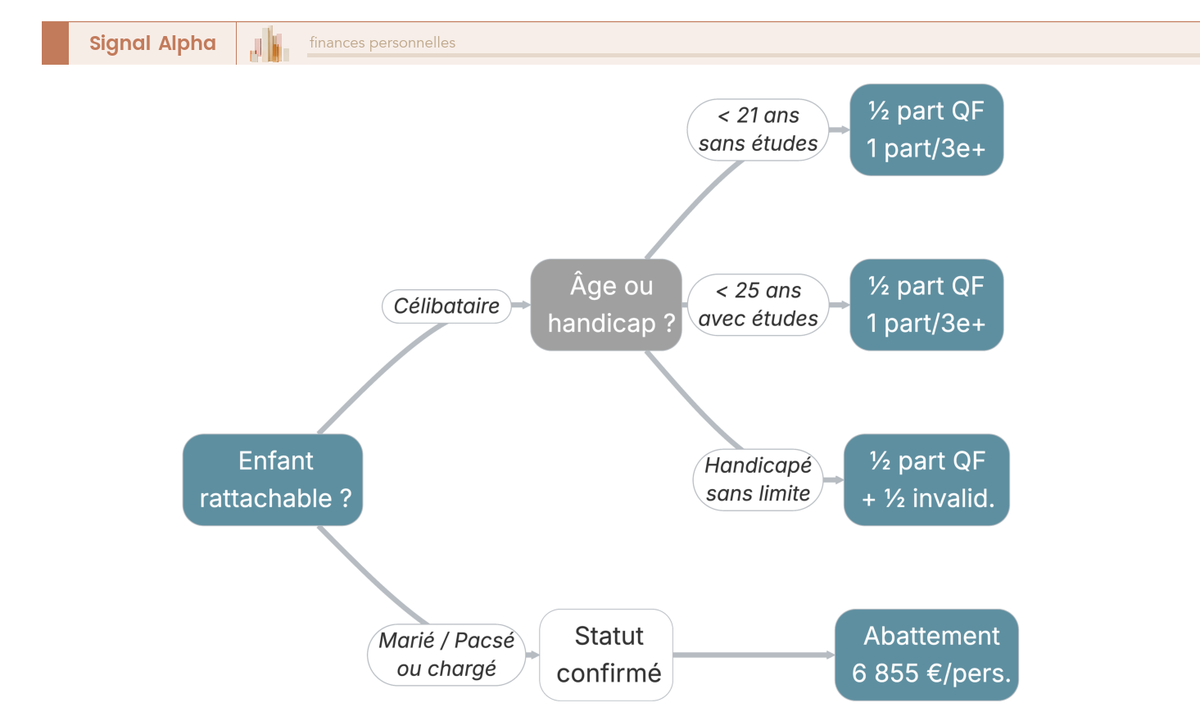

L’éligibilité dépend d’abord de l’âge, et cet âge s’apprécie au 1ᵉʳ janvier de l’année d’imposition, pas au jour de la déclaration. Trois grandes catégories peuvent être rattachées, auxquelles s’ajoute le cas de l’ascendant recueilli, que nous détaillons juste après. Le tableau ci-dessous fixe les conditions de chacune.

| Personne rattachée | Condition d’âge | Conditions principales | Avantage obtenu |

|---|---|---|---|

| Enfant majeur célibataire sans études | < 21 ans au 1ᵉʳ janvier | Demande annuelle sur papier libre | ½ part (ou 1 part dès le 3ᵉ) |

| Enfant majeur poursuivant des études | < 25 ans au 1ᵉʳ janvier | Études justifiables ; demande annuelle | ½ part (ou 1 part dès le 3ᵉ) |

| Enfant handicapé hors d’état de subvenir à ses besoins | Aucune | Handicap, carte d’invalidité non obligatoire | ½ part (+ ½ part invalidité possible) |

| Ascendant de plus de 75 ans recueilli | > 75 ans | Vit sous le toit, ne perçoit pas de pension, revenu ≤ plafond ASPA | Déduction forfaitaire des frais d’accueil (pas de demi-part) |

Données à jour — janvier 2026.

La lecture est claire : un enfant sans études peut être rattaché jusqu’à ses 21 ans, et jusqu’à ses 25 ans s’il poursuit des études. La frontière des études change donc tout pour un jeune adulte qui prolonge un cursus. Pour les deux premiers enfants, l’avantage reste une demi-part, qui devient une part entière dès le troisième, comme on l’a vu. Les cas du handicap et de l’ascendant suivent une autre logique : on y vient.

2.3 Cas dérogatoires : enfant handicapé et ascendant de plus de 75 ans recueilli

Deux situations échappent au cadre classique, et il vaut la peine de s’y arrêter. La première concerne l’enfant atteint d’un handicap qui le rend hors d’état de subvenir à ses besoins. Pour lui, aucune condition d’âge ne s’applique : il peut rester rattaché sans limite de temps. La carte d’invalidité, ou carte mobilité inclusion, n’est pas obligatoire pour le rattachement, et une demi-part d’invalidité supplémentaire peut même venir s’ajouter à la demi-part de droit commun.

La seconde dérogation vise l’ascendant de plus de 75 ans recueilli, par exemple un parent ou grand-parent que vous hébergez. Ici, pas de demi-part, mais une déduction forfaitaire des frais d’accueil de 4 075 € par personne. Trois conditions cumulatives doivent être remplies : l’ascendant vit en permanence sous votre toit, il ne perçoit pas de pension alimentaire, et son revenu imposable ne dépasse pas le plafond de ressources de l’allocation de solidarité aux personnes âgées (ASPA). Ce plafond s’établit à 1 043,59 €/mois au 1ᵉʳ janvier 2026 pour une personne seule, soit environ 12 523 €/an, un seuil que vous pouvez relier au niveau de l’allocation de solidarité aux personnes âgées.

Retenez surtout que ces deux avantages ne suivent pas la mécanique de la demi-part classique. L’un ajoute des parts sans condition d’âge, l’autre ouvre une déduction forfaitaire sur le revenu, ce qui change la façon de chiffrer le gain. L’arbre de décision ci-dessous vous permet de qualifier rapidement votre situation.

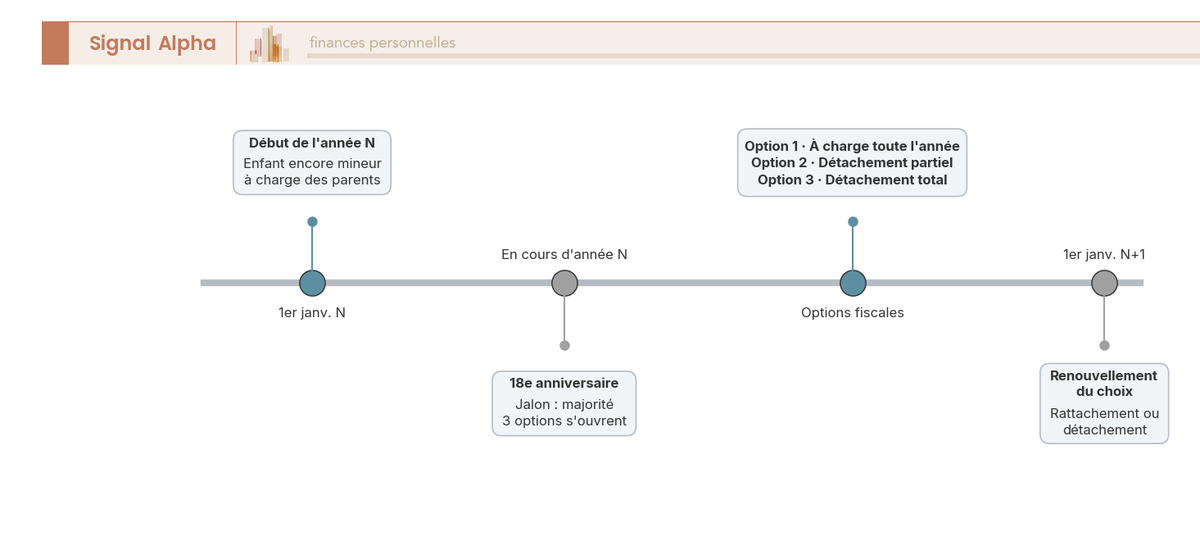

2.4 L’année des 18 ans : les trois options de traitement

L’année où votre enfant souffle ses 18 bougies est un cas à part, parce que la majorité tombe en plein milieu de l’exercice fiscal. Trois options coexistent pour cette année de transition, et chacune produit un calcul différent.

- La première consiste à le compter à charge pour l’année entière, sans aucune formalité de rattachement : l’enfant reste sur votre déclaration comme s’il était resté mineur toute l’année.

- La deuxième revient à le détacher pour la seule période postérieure à la majorité, ce qui veut dire que vous le comptez à charge jusqu’à la date anniversaire, puis qu’il déclare lui-même les revenus perçus entre ses 18 ans et le 31 décembre.

- La troisième le détache pour l’année entière, l’enfant déposant alors une déclaration personnelle couvrant l’ensemble de ses revenus de l’année.

Le choix entre la première et la deuxième option, donc la proratisation, influe directement sur le montant des revenus à reporter. Ce traitement de l’année charnière ne fige rien pour la suite : le choix se réexamine au 1ᵉʳ janvier suivant, et il se combine alors avec l’arbitrage rattachement ou détachement des années à venir. La frise ci-dessous replace ces options sur l’axe du temps.

3 Ce que rattacher change vraiment : revenus cumulés, exonérations et plafond de la demi-part

Vous savez maintenant qui peut être rattaché et comment qualifier votre situation. Mais une question reste entière : qu’est-ce que ça coûte, et qu’est-ce que ça rapporte vraiment ? On regarde d’abord les conséquences immédiates sur les revenus de l’enfant, avant de monter vers le point qui fait toute la différence, le plafonnement de la demi-part.

3.1 Les trois conséquences du rattachement et les exonérations sur les revenus de l’enfant

Rattacher un enfant majeur déclenche trois conséquences qu’il faut avoir en tête ensemble. D’abord, les revenus de l’enfant se cumulent avec les vôtres pour le calcul de l’impôt. Ensuite, vous ne pouvez plus déduire de pension alimentaire versée à ce même enfant — c’est le fameux non-cumul, sur lequel nous reviendrons en détaillant le détachement. Enfin, vous gagnez la demi-part supplémentaire.

Le cumul des revenus inquiète souvent, mais il est largement atténué par des exonérations qui protègent les revenus d’activité du jeune. Le tableau suivant présente les trois régimes et leurs plafonds.

| Revenu de l’enfant | Régime d’exonération | Plafond (revenus 2025, impôt 2026) | Part imposable |

|---|---|---|---|

| Salaire « job étudiant » (étudiant ≤ 25 ans) | Exonération dans la limite de 3 SMIC mensuels | 5 405 € | Fraction au-delà du plafond |

| Salaire d’apprenti | Exonération à hauteur du SMIC annuel | 21 622 € | Fraction au-delà du plafond |

| Gratification de stage | Exonération à hauteur du SMIC annuel | 21 622 € | Fraction au-delà du plafond |

Données à jour — juin 2026.

C’est ici qu’il faut éviter la confusion, car les ordres de grandeur n’ont rien à voir. Le job étudiant n’est exonéré qu’à hauteur de 5 405 €, soit trois SMIC mensuels, tandis qu’un apprenti ou un stagiaire bénéficie d’une exonération jusqu’à 21 622 €, le SMIC annuel. Un étudiant qui enchaîne les petits boulots dépasse donc vite son plafond, alors qu’un apprenti reste protégé sur une assiette bien plus large. Si votre enfant exerce plutôt une activité indépendante en parallèle de ses études, le calcul se déplace vers les revenus tirés d’une micro-entreprise plutôt que d’un job salarié, avec ses propres règles.

3.2 Visualiser l’écart entre les plafonds d’exonération

Cet écart entre les régimes mérite une image, parce qu’il se mémorise mal en chiffres bruts. Le diagramme ci-dessous compare les trois plafonds côte à côte et fait ressortir d’un coup d’œil la marche entre le job étudiant et les contrats d’apprentissage ou de stage.

En somme, la barre du job étudiant culmine à 5 405 € quand celles de l’apprenti et du stage montent à 21 622 €, soit quatre fois plus. C’est ce rapport qu’il faut garder en mémoire pour anticiper quelle part du salaire de votre enfant rattaché échappera réellement à l’impôt.

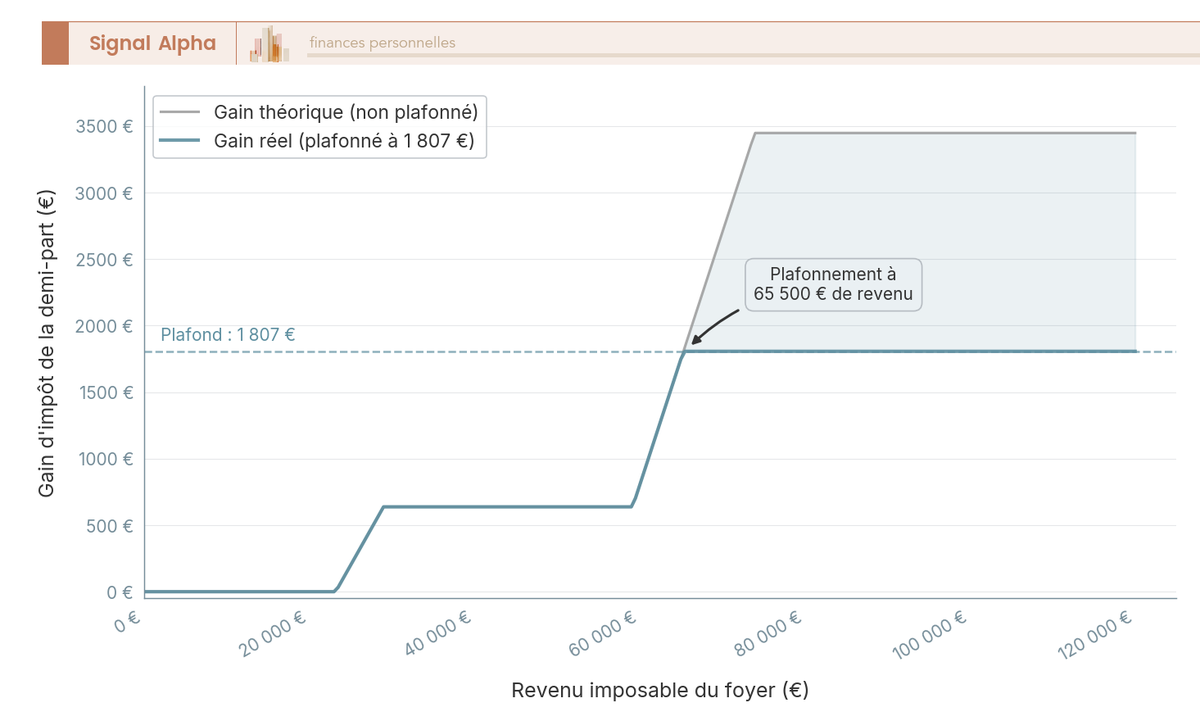

3.3 Le plafonnement de la demi-part : pourquoi le gain bute sur 1 807 €

On arrive au point décisif, celui qui explique pourquoi la demi-part séduit moins qu’on ne le croit pour les revenus élevés. L’avantage qu’elle procure n’est pas illimité, il est plafonné. Pour comprendre comment, il faut d’abord introduire la tranche marginale d’imposition (TMI), c’est-à-dire le taux qui détermine ce que rapporte un avantage fiscal donné. Le tableau ci-dessous donne le plafond applicable.

| Avantage de quotient familial | Plafond 2026 (revenus 2025) | Plafond antérieur (référence) |

|---|---|---|

| Par demi-part supplémentaire | 1 807 € | 1 759 € (impôt 2024) |

| Par quart de part supplémentaire | 904 € | 880 € (impôt 2024) |

Données à jour — juin 2026.

La mécanique se déroule ainsi. L’administration calcule l’impôt avec le nombre réel de parts, puis l’impôt « sans l’enfant », et vérifie que l’écart ne dépasse pas le plafond par demi-part. Si l’écart est plus grand, l’avantage est ramené au plafond. Au-delà d’un certain revenu, la demi-part rapporte donc au mieux 1 807 €, et pas un euro de plus, ce qui borne fortement l’intérêt du rattachement pour les hauts revenus.

S’ajoutent, le cas échéant, les réductions d’impôt pour frais de scolarité, soit 183 € par enfant dans l’enseignement supérieur et 153 € pour un lycéen, via la case 7EF. Ces réductions s’ajoutent à la demi-part sans entrer dans son plafonnement, et elles font partie de l’ensemble plus large des crédits, réductions et déductions d’impôt qu’un foyer peut mobiliser.

Note de Henri

quand on regarde les chiffres de près, ce plafond de 1 807 € est exactement le genre de borne qu’on oublie de vérifier. Beaucoup de familles que je croise gardent la demi-part par réflexe sans réaliser que, passé un certain niveau de revenu, elles touchent un plafond fixe pendant qu’une autre voie continue, elle, de progresser.

3.4 Enfant marié ou chargé de famille : abattement au lieu de demi-part

Dernier cas qui surprend souvent, celui de l’enfant rattaché qui est marié, pacsé ou lui-même chargé de famille. Dans cette situation, l’avantage ne prend plus la forme d’une demi-part mais d’un abattement sur le revenu imposable. Le tableau récapitule les montants selon le profil.

| Situation | Forme de l’avantage | Montant (impôt 2026, revenus 2025) |

|---|---|---|

| Enfant rattaché célibataire | Demi-part de quotient familial | Plafond 1 807 € de gain |

| Enfant rattaché marié/pacsé ou chargé de famille | Abattement sur le revenu imposable | 6 855 € par personne rattachée |

| Parent isolé ayant seul la charge du jeune couple | Abattement doublé | 2 × le montant ci-dessus |

| Jeune couple à charge égale des deux parents | Abattement partagé | Montant divisé par deux entre les parents |

| Ascendant +75 ans recueilli | Déduction forfaitaire des frais d’accueil (pas de demi-part) | 4 075 € par personne |

Données à jour — juin 2026.

Une nuance change tout dans la lecture du tableau. L’abattement de 6 855 € est une déduction de la base imposable, pas une réduction d’impôt : son gain réel dépend de votre TMI. À 30 %, il « rapporte » environ 2 057 € ; à 11 %, à peine 754 €. La même somme déduite ne vaut donc pas le même euro d’économie selon la tranche, et cette dépendance à la TMI vaut aussi pour la déduction de pension alimentaire.

C’est tout le nerf de l’arbitrage qui se dessine ici : le rattachement cumule les revenus de l’enfant et bute vite sur un plafond, 1 807 € pour la demi-part. Alors si le rattachement plafonne, que propose l’autre voie ? La section suivante explore le détachement et son arme maîtresse, la déduction d’une pension alimentaire.

4 Détacher l’enfant : la déduction de pension alimentaire et son revers

Venons-en à l’autre option. Vous avez vu que la demi-part bute sur un plafond de gain de 1 807 €, fixe quel que soit votre revenu une fois ce palier atteint. Le détachement, lui, ferme cette porte mais en ouvre une autre : la déduction d’une pension alimentaire, dont le gain ne plafonne pas de la même façon, puisqu’il croît avec votre TMI. Regardons d’abord comment elle fonctionne, puis ses deux régimes de plafond, et surtout son revers, celui que beaucoup de familles découvrent trop tard.

4.1 Détachement, déduction de pension et interdiction de cumul

Commençons par le mécanisme de base. Le détachement ne se demande pas, il s’impose tout seul : à 18 ans, votre enfant déclare lui-même ses revenus et règle son propre impôt s’il est imposable. Pour vous, parents, cela signifie la perte de la demi-part (ou de l’abattement vu pour l’enfant marié). En échange, vous récupérez la possibilité de déduire de votre revenu imposable la pension alimentaire que vous lui versez.

Cette déduction n’est pas inconditionnelle. Elle suppose que l’enfant ne peut pas subvenir seul à ses besoins, qu’il soit étudiant sans revenus, en recherche d’emploi ou avec de simples petits boulots. Vos versements doivent par ailleurs être justifiables dès lors qu’ils dépassent le forfait, point sur lequel nous revenons juste après.

Reste la règle annoncée à deux reprises plus haut, qu’il faut maintenant tenir au clair. Demi-part et déduction de pension ne se cumulent jamais pour le même enfant sur une même année. Soit vous le rattachez et vous gardez la demi-part, soit vous le détachez et vous déduisez la pension, mais pas les deux. C’est précisément ce non-cumul qui rend l’arbitrage binaire, et c’est l’erreur la plus répandue : croire qu’on peut rattacher pour la demi-part tout en déduisant une aide versée.

Une précision utile si vous êtes parents séparés ou divorcés. L’enfant majeur ne peut être rattaché qu’auprès d’un seul parent, mais chacun, de son côté, peut déduire la pension qu’il verse réellement. La symétrie reste la même, simplement répartie entre deux foyers. Le graphique ci-dessous remet en perspective ce gain de la demi-part qui plafonne, là où la déduction prend le relais.

4.2 Forfait hébergement ou pension justifiée : les plafonds et la confusion à éviter

La déduction obéit en réalité à deux régimes distincts, et les confondre coûte cher. Le premier est le forfait hébergement : quand l’enfant célibataire vit et mange sous votre toit, vous déduisez une somme forfaitaire sans aucun justificatif à fournir. Le second est la pension justifiée : si vous versez davantage, par exemple le loyer d’un logement séparé, vous déduisez le montant réel, mais relevés et virements à l’appui. Le tableau ci-dessous fixe les plafonds de chaque régime.

| Type de déduction | Condition | Plafond (impôt 2026, revenus 2025) | Justificatif |

|---|---|---|---|

| Forfait hébergement — enfant célibataire au domicile | Enfant logé et nourri | 4 075 € | Aucun |

| Pension versée — enfant célibataire | Justificatifs des versements | 6 855 € | Oui |

| Forfait hébergement — enfant marié/pacsé ou chargé de famille au domicile | Enfant logé et nourri | 8 151 € | Aucun |

| Pension versée — enfant marié/chargé de famille (ou parent isolé) | Justificatifs ; ou parent isolé | 13 710 € | Oui (sauf parent isolé) |

Données à jour — juin 2026.

Autrement dit, les plafonds de l’enfant marié ou chargé de famille valent exactement le double de ceux de l’enfant célibataire : 8 151 € contre 4 075 € pour le forfait, 13 710 € contre 6 855 € pour la pension justifiée. Deux repères méritent d’être distingués pour vous éviter toute confusion avec la Partie 1. Ce forfait hébergement de 4 075 € n’a rien à voir avec la déduction forfaitaire des frais d’accueil d’un ascendant de plus de 75 ans, qui s’élève au même montant mais répond à une tout autre logique. De même, le plafond de pension justifiée de 6 855 € pour un enfant célibataire est une déduction de votre revenu, à ne pas confondre avec l’abattement de 6 855 € de l’enfant marié rattaché, qui suit une logique différente.

Un point souvent sous-estimé concerne le justificatif. Sans virement daté à présenter, vous êtes plafonné au forfait de 4 075 €, là où une pension justifiée vous ouvre jusqu’à 6 855 €. La différence d’assiette est loin d’être anecdotique, surtout à TMI élevée. Quand vous accompagnez financièrement un jeune qui démarre dans la vie, cette aide régulière s’inscrit d’ailleurs dans la logique plus large d’une épargne constituée au nom de l’enfant.

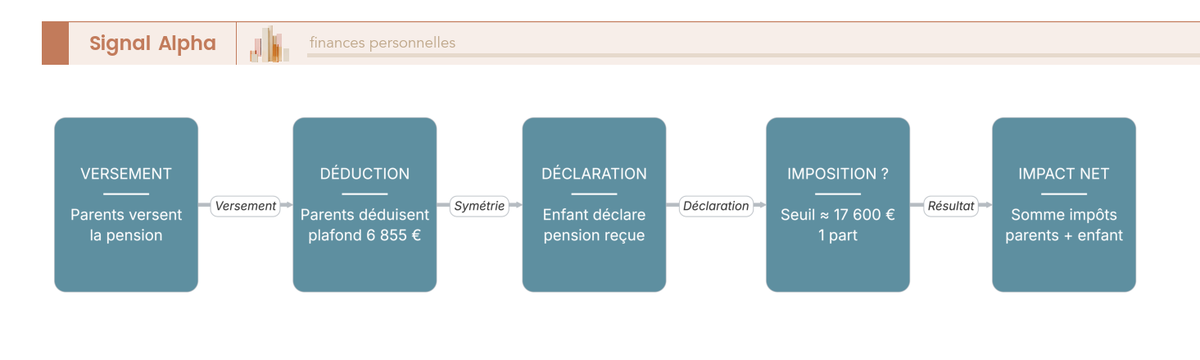

4.3 Le revers : la pension déduite est imposable chez l’enfant

Voici le piège que la moitié des familles découvre après coup. Ce que vous déduisez de votre côté ne disparaît pas dans la nature : la pension déduite chez les parents est imposable chez l’enfant qui la reçoit, dans sa catégorie des pensions alimentaires reçues. Déduire 6 855 € de votre revenu revient à ajouter 6 855 € de revenu déclarable chez votre enfant. La symétrie est totale, et c’est elle qui peut renverser l’arbitrage si l’enfant franchit son propre seuil d’imposition.

Tout ne devient pas imposable pour autant. Restent exonérés chez l’enfant les revenus déjà protégés, soit les salaires d’apprenti et indemnités de stage jusqu’à 21 622 €, et les jobs étudiants jusqu’à 5 405 €. Ces franchises continuent de jouer même une fois l’enfant détaché. Surtout, le jeune majeur seul, avec sa part unique de quotient familial, ne devient imposable qu’au-delà d’environ 17 600 € de revenus déclarés, une fois l’abattement de 10 % et la décote appliqués. En dessous, il peut déclarer la pension reçue sans payer un euro d’impôt.

C’est ce qui rend le détachement souvent gagnant pour un étudiant sans ressources : vous déduisez la pension à votre TMI, et lui ne la fiscalise pas, faute d’atteindre le seuil. L’opération joue alors entièrement à votre avantage. Le schéma ci-dessous suit ce circuit de bout en bout.

L’astuce qui découle de tout cela est simple : vérifiez que votre enfant déclare bien la pension qu’il reçoit. Une déduction chez vous sans déclaration symétrique de son côté vous expose à un redressement pour asymétrie. Et si une partie de ses ressources provient d’une activité indépendante imposés au régime micro, ces revenus suivent en plus leurs propres règles d’imposition, à intégrer dans son calcul personnel.

5 Arbitrer : rattacher ou détacher selon votre tranche marginale d’imposition

Vous avez désormais les deux leviers en main : la demi-part plafonnée d’un côté, la déduction de pension croissante avec la TMI de l’autre. Reste le moment qui décide de tout, les confronter dans votre situation. Voyons d’abord la bonne méthode de comparaison, illustrée par un cas chiffré complet, avant d’en tirer une règle de décision selon votre tranche et votre nombre d’enfants.

5.1 La bonne façon de comparer : la somme des impôts parents + enfant

La première erreur consiste à ne regarder que votre propre impôt. Or le choix se joue sur deux déclarations, pas une. Dans le scénario du rattachement, vous calculez votre impôt avec la demi-part et les revenus de l’enfant cumulés aux vôtres, et l’enfant n’est pas imposé à part. Dans celui du détachement, vous calculez votre impôt sans la demi-part mais avec la pension déduite, auquel s’ajoute l’impôt éventuel de l’enfant sur ses propres revenus et la pension reçue.

La règle tient alors en une ligne : on retient l’option dont la somme des impôts parents + enfant est la plus faible. L’erreur fréquente est d’oublier ce second terme et de détacher en croyant gagner, alors que l’enfant devient imposable et annule le bénéfice côté parents. Pour trancher proprement, le simulateur officiel impots.gouv.fr vous permet de chiffrer les deux configurations en quelques minutes. Cet arbitrage gagne d’ailleurs à se penser dans une stratégie fiscale plus large, aux côtés des autres leviers de réduction de l’impôt sur le revenu.

5.2 Un exemple chiffré complet à TMI 11 %

Rien ne vaut un cas réel pour sentir où se situe la bascule. Prenons un couple avec 60 000 € de salaires annuels, soit 54 000 € de revenu net imposable après l’abattement de 10 %, et un enfant étudiant sans revenus à qui ils peuvent verser une pension justifiée à plafond plein, 6 855 €. Le tableau compare les deux scénarios ligne par ligne.

| Paramètre | Scénario A — rattachement | Scénario B — détachement |

|---|---|---|

| Parts de quotient familial (parents) | 2,5 parts | 2 parts |

| Revenu net imposable retenu | 54 000 € | 54 000 € − 6 855 € (pension) = 47 145 € |

| TMI du foyer | 11 % | 11 % |

| Impôt des parents (barème 2026, décote incluse) | ≈ 2 524 € | ≈ 2 356 € |

| Impôt de l’enfant | 0 € (revenus cumulés) | 0 € (pension reçue 6 855 € < seuil) |

| Total foyer | ≈ 2 524 € | ≈ 2 356 € |

Données à jour — juin 2026.

L’écart est clair : environ 168 € en faveur du détachement. Et encore, ce léger avantage ne tient que parce que les parents versent une pension proche du plafond. Si vous regardez le détail, la demi-part rapporte ici un gain non plafonné d’environ 864 €, tandis que déduire 6 855 € à 11 % ne « rapporte » qu’environ 754 € : le détachement ne l’emporte de peu que parce que la pension est forte. Sans pension significative à déduire, le rattachement reprend l’avantage à TMI 11 %. La leçon est claire pour les basses tranches : ce n’est pas la TMI seule qui tranche, c’est le montant que vous versez réellement.

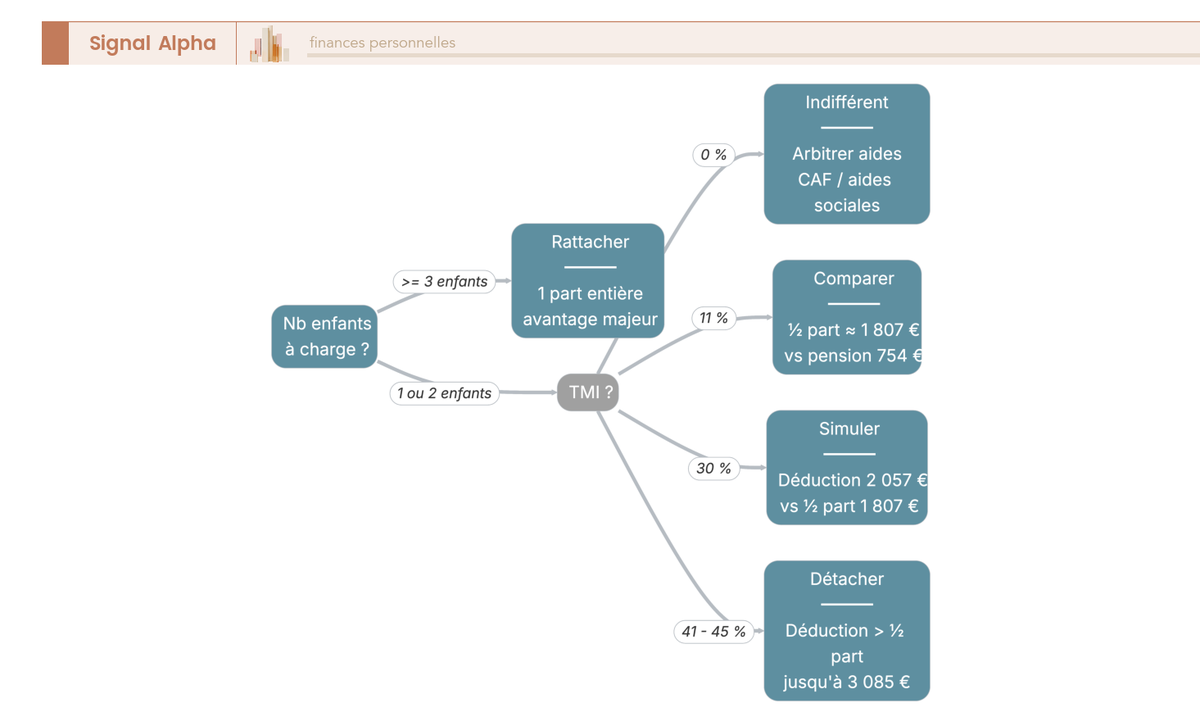

5.3 La règle de décision par tranche marginale et nombre d’enfants

Plus vous montez dans les tranches, plus le sens de l’arbitrage se fige, car la déduction « rapporte » votre TMI multipliée par le montant déduit, pendant que la demi-part reste collée à son plafond de 1 807 €. Le tableau ci-dessous résume le choix généralement avantageux selon votre tranche et votre nombre d’enfants.

| TMI du foyer parental | Situation type | Choix généralement avantageux | Intuition chiffrée |

|---|---|---|---|

| 0 % (non imposable) | Foyer sous le seuil | Indifférent côté parents ; arbitrer selon CAF/aides | Ni demi-part ni déduction ne réduisent un impôt nul |

| 11 % | 1 ou 2 enfants | Comparer (souvent proche) | Demi-part ≤ 1 807 € ≈ déduction 6 855 € × 11 % ≈ 754 € |

| 30 % | Selon montant de pension réelle | Comparer | Déduction 6 855 € × 30 % ≈ 2 057 € vs demi-part plafonnée 1 807 € |

| 41 % | 2 enfants | Détachement | Déduction 6 855 € × 41 % ≈ 2 811 € > 1 807 € |

| 45 % | 2 enfants | Détachement | Déduction 6 855 € × 45 % ≈ 3 085 € > 1 807 € |

| Toute TMI, ≥ 3 enfants | Familles nombreuses | Rattachement souvent | Le 3ᵉ enfant rattaché vaut 1 part entière (plafond doublé) |

Données à jour — juin 2026.

Pour vous, cela revient à quatre réflexes simples. À TMI 0 %, ni la demi-part ni la déduction ne réduisent un impôt déjà nul, donc le choix se joue ailleurs, sur les aides sociales. À TMI 11 %, comparez, et tranchez sur le montant de pension comme l’exemple précédent l’a montré. À TMI 30 %, l’écart reste serré, simulez les deux. Au-delà, à 41 % ou 45 % avec deux enfants, détachez et déduisez une pension justifiée à plafond plein, car son gain dépasse nettement les 1 807 € de la demi-part. La famille nombreuse fait toutefois exception : dès le troisième enfant, le rattachement reste souvent gagnant, puisque cet enfant vaut une part entière dont le plafond échappe à la borne la plus serrée.

Note de Tom

quand on optimise une décision patrimoniale sur plusieurs axes à la fois, on apprend vite à ne jamais se fier à l’intuition fiscale. Ici, c’est pareil. À haute tranche, ceux qui détachent et déduisent une pension justifiée gagnent presque toujours, mais le réflexe que je garde, c’est de faire tourner les deux scénarios dans le simulateur avant de signer quoi que ce soit. Le bon chiffre, c’est celui qu’on a vérifié, pas celui qu’on croyait évident.

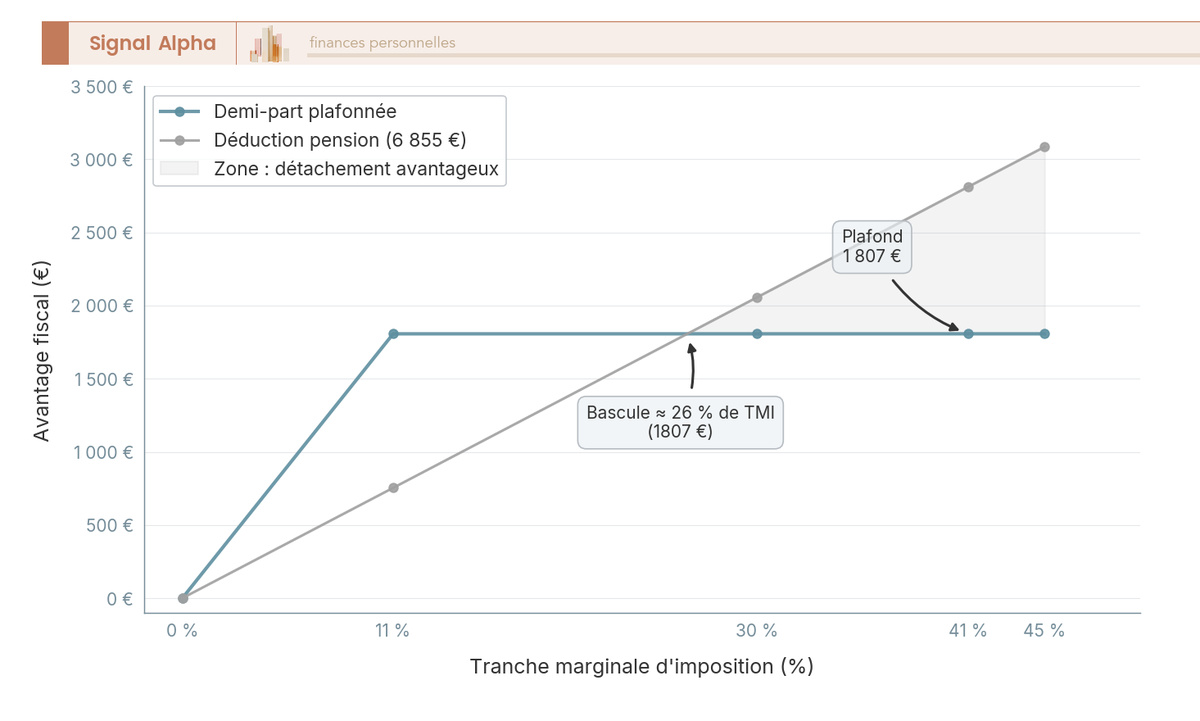

5.4 La bascule en image : demi-part plafonnée contre pension croissante

Pour visualiser d’un coup ce que les chiffres racontent, rien ne vaut une courbe. La demi-part dessine un plateau, bloquée à 1 807 € quelle que soit la tranche. La déduction de pension, elle, monte avec la TMI, puisque son gain vaut votre taux multiplié par le montant versé.

Le point d’intersection résume tout l’arbitrage. À gauche, vers les basses tranches, les deux courbes se frôlent et le rattachement tient bon. À droite, dès que la pension déduite dépasse les 1 807 € de plafond, le détachement creuse l’écart. C’est cette bascule que la règle de décision traduit en consignes, tranche par tranche.

6 Passer à l’action : démarches, cases et prélèvement à la source

La décision prise, reste à l’exécuter sans faute. Suivons d’abord la procédure de rattachement avec ses cases, basculons ensuite côté jeune majeur détaché et sa première déclaration, avant de récapituler obligations, calendrier 2026 et pénalités, pour ne ni perdre la demi-part par oubli ni vous faire surprendre par un rappel d’impôt.

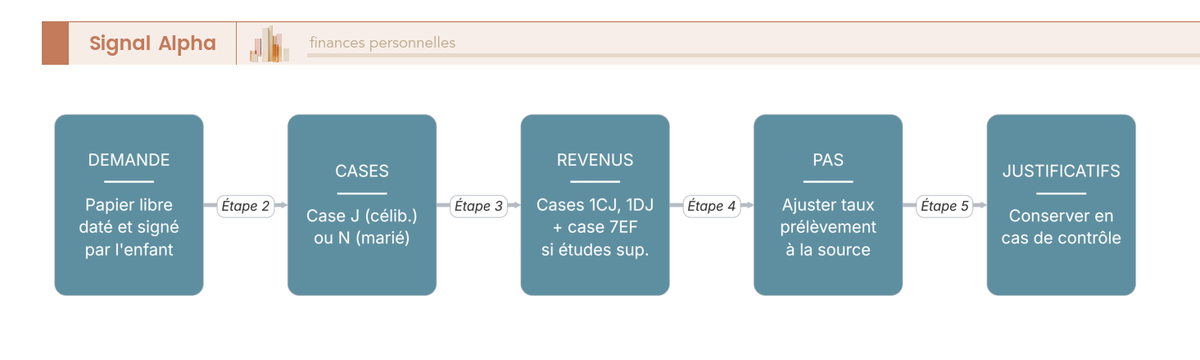

6.1 La procédure de rattachement, étape par étape

Si vous optez pour le rattachement, la procédure tient en quatre temps. Le premier surprend souvent : c’est l’enfant lui-même qui rédige une demande de rattachement sur papier libre, datée et signée par lui. Ce document ne se joint pas à la déclaration, vous le conservez simplement en cas de contrôle. Vient ensuite la déclaration du nombre d’enfants rattachés, en case J pour un enfant célibataire ou en case N s’il est marié ou pacsé, via la rubrique D sur le formulaire papier.

Il faut ensuite reporter les revenus de l’enfant rattaché aux cases dédiées, par exemple les salaires en cases 1CJ et 1DJ. Enfin, si l’enfant poursuit des études, cochez la case 7EF pour l’enseignement supérieur afin d’activer la réduction d’impôt pour frais de scolarité. L’astuce tient en une phrase, déjà martelée mais qui sauve une demi-part chaque année : refaites cette demande sur papier libre à chaque déclaration, car rien ne se reconduit automatiquement. Le schéma ci-dessous déroule la séquence complète.

6.2 Jeune majeur détaché : première déclaration et prélèvement à la source

Pour un jeune majeur, le détachement implique sa toute première déclaration personnelle sur impots.gouv.fr. Pour cela, il lui faut un numéro fiscal, en principe adressé par courrier vers 20 ans ; à défaut, il le demande à son centre des finances publiques après vérification d’identité. Il y reporte ses revenus perçus depuis sa majorité, ou sur l’année entière selon l’option retenue l’année des 18 ans. Quand il commence à travailler, un taux par défaut s’applique au prélèvement à la source tant qu’il n’a pas encore déclaré, et ce sera l’occasion pour lui de calculer son impôt à partir d’une seule part.

Le prélèvement à la source mérite la même vigilance de votre côté. Rattacher ou détacher modifie votre nombre de parts et votre base imposable, donc votre taux. Mettez-le à jour dans l’espace « Gérer mon prélèvement à la source » pour éviter un trop-perçu en cas de rattachement, ou un rappel salé en cas de détachement. Le bon réflexe est de réajuster ce taux systématiquement, dès qu’un changement de composition du foyer est acté, sans attendre la régularisation de l’année suivante.

6.3 Obligations, calendrier 2026 et pénalités

Quelques obligations encadrent tout cela, et chacune porte sa sanction. Le rattachement se renouvelle chaque année, et un oubli vaut perte pure et simple de la demi-part. Vos justificatifs de pension doivent être conservés, sous peine de réintégration de la déduction assortie d’intérêts de retard en cas de contrôle. La cohérence entre votre déclaration et celle de l’enfant est surveillée : si vous déduisez une pension qu’il ne déclare pas, l’asymétrie vous expose à un redressement. Enfin, toute déclaration tardive entraîne une majoration de 10 %, ce qui suffit à effacer le bénéfice d’un arbitrage bien mené.

Reste à connaître les échéances. Le tableau ci-dessous donne le calendrier de déclaration des revenus 2025, au titre de l’impôt 2026.

| Échéance | Date 2026 |

|---|---|

| Ouverture du service de déclaration en ligne | jeudi 9 avril 2026 |

| Date limite déclaration papier | mardi 19 mai 2026 à minuit |

| En ligne — zone 1 (départements 01-19 + non-résidents) | jeudi 21 mai 2026 à 23h59 |

| En ligne — zone 2 (départements 20-54) | jeudi 28 mai 2026 à 23h59 |

| En ligne — zone 3 (départements 55-976) | jeudi 4 juin 2026 à 23h59 |

Notez votre échéance selon votre département, car c’est la date en ligne de votre zone qui fait foi pour éviter la majoration. Les démarches fiscales réglées, un dernier angle reste à surveiller, car un changement de situation de votre enfant ne touche pas que l’impôt : il peut aussi rejaillir sur les aides sociales du foyer, et c’est précisément ce que nous regardons ensuite.

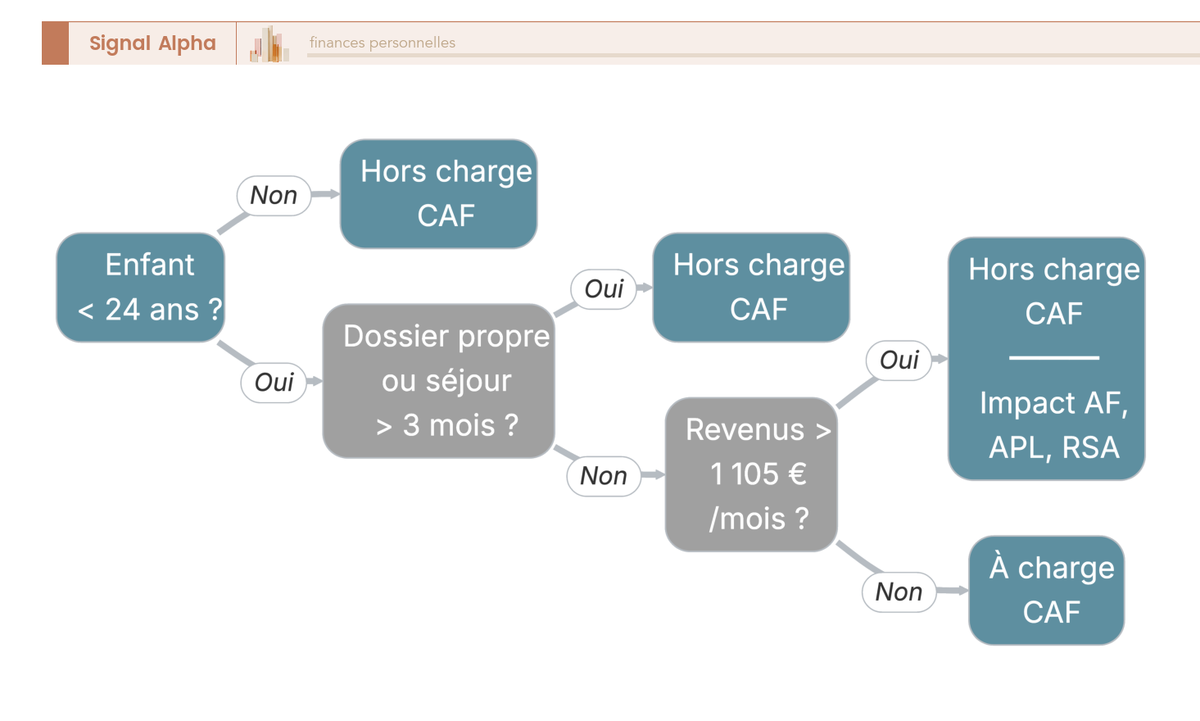

7 L’angle mort à ne pas négliger : l’impact sur les aides CAF

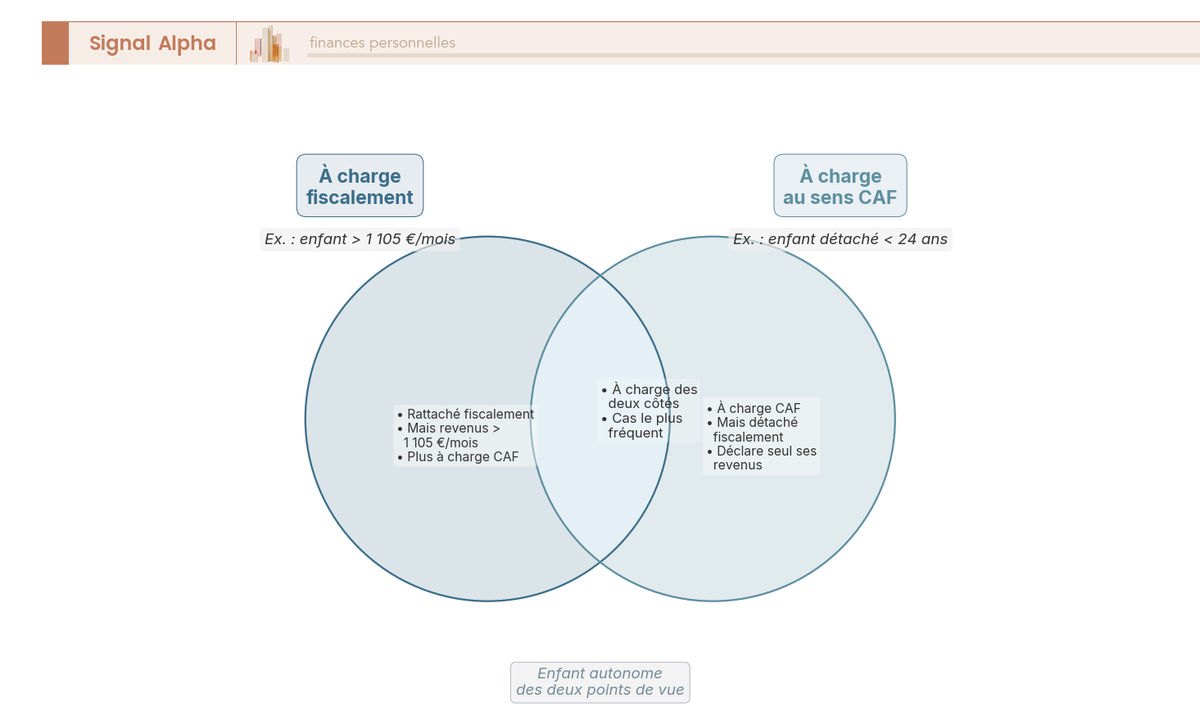

7.1 Charge fiscale ≠ charge CAF : deux logiques indépendantes

La qualité d’« enfant à charge » au sens de la CAF (Caisse d’allocations familiales) n’a rien à voir avec votre choix fiscal. Vous avez affaire à deux systèmes parallèles, chacun avec ses propres critères. Un enfant peut très bien rester rattaché à votre foyer fiscal tout en n’étant plus à charge pour la CAF, et l’inverse se rencontre tout aussi souvent.

Pour la CAF, l’enfant cesse d’être à charge dans trois situations. D’abord, s’il ouvre son propre dossier d’allocataire en demandant une aide sociale à son nom. Ensuite, s’il part plus de trois mois à l’étranger, sauf exceptions comme des études dans l’Espace économique européen sous conditions. Enfin, s’il gagne plus du plafond de ressources, fixé à environ 1 105 €/mois, soit 55 % du SMIC, pour un enfant jusqu’à 24 ans. Au-delà de 24 ans, l’enfant sort de la charge CAF, quel que soit son statut fiscal.

Le quotient familial CAF lui-même ne se calcule pas comme le quotient fiscal, comme le montre le tableau ci-dessous.

| Composition | Parts CAF |

|---|---|

| Parents (couple) OU parent isolé | 2 parts |

| 1ᵉʳ enfant à charge | + ½ part |

| 2ᵉ enfant à charge | + ½ part |

| 3ᵉ enfant à charge | + 1 part |

| Enfant en situation de handicap | + 1 part (quel que soit le rang) |

Données à jour — juin 2026.

Autrement dit, le détachement fiscal ne fait pas perdre les prestations de façon automatique. Et si vous voulez situer ce plafond CAF par rapport aux barèmes de ressources d’autres aides sociales, vous pouvez le rapprocher de l’allocation de solidarité aux personnes âgées, qui obéit elle aussi à ses propres seuils.

7.2 Visualiser le chevauchement des deux notions de « charge »

Pour ancrer cette distinction, rien ne vaut une représentation visuelle des deux périmètres et de leur zone commune.

Trois cas se dessinent. L’enfant peut être à charge des deux côtés, et c’est la situation que l’on rencontre le plus souvent. Il peut aussi rester à votre charge fiscale tout en sortant de la charge CAF, par exemple s’il gagne plus que le plafond de ressources. Et il peut enfin être autonome des deux côtés. Vous le voyez : garder un enfant rattaché fiscalement ne garantit en rien le maintien des aides.

7.3 Anticiper l’impact sur AF, APL et RSA

C’est ici que la conséquence pratique se révèle, et elle prend souvent les familles de court. Une autonomisation de l’enfant, qu’il ouvre son propre dossier, dépasse le plafond de revenus ou parte durablement à l’étranger, peut diminuer ou supprimer les allocations familiales, les aides au logement et le RSA du foyer. Ce mouvement reste indépendant de votre décision fiscale, et c’est précisément ce qui se joue dans l’arbre de décision ci-dessous.

La règle à retenir tient en une phrase : on pilote le volet fiscal et le volet social séparément. D’un côté, vous tranchez le rattachement ou le détachement à l’impôt ; de l’autre, vous vérifiez auprès de la CAF si la situation de votre enfant fait évoluer vos droits. C’est aussi le moment où la question du capital transmis ou constitué pour lui devient utile, quand le jeune adulte commence à voler de ses propres ailes.

Note de Henri

ce que je remarque, c’est qu’on raisonne presque toujours en silo : on optimise l’impôt à la virgule près, et on découvre après coup que la baisse d’une aide a coûté bien plus que l’économie fiscale. Quand on a l’habitude de regarder les chiffres, le réflexe est de toujours additionner les deux effets avant de trancher.

8 Synthèse décisionnelle et checklist

8.1 Tableau récapitulatif : rattachement vs détachement en un coup d’œil

Vous avez désormais toutes les pièces en main, fiscales comme sociales. Le tableau suivant remet face à face le rattachement et le détachement sur les huit critères qui structurent la décision.

| Critère | Rattachement | Détachement |

|---|---|---|

| Statut par défaut à 18 ans | Option à demander chaque année | Régime automatique |

| Limite d’âge | < 21 ans (sans études) / < 25 ans (études) / aucune si handicap | Sans objet |

| Avantage parents | Demi-part de QF (plafond 1 807 €) ; abattement 6 855 € si enfant marié/chargé de famille | Déduction pension : forfait 4 075 € ou pension justifiée 6 855 € |

| Revenus de l’enfant | Cumulés chez les parents (avec exonérations job étudiant / apprenti / stage) | Déclarés par l’enfant ; pension reçue imposable chez lui |

| Cumul demi-part + pension | Interdit | Interdit |

| TMI où c’est avantageux | TMI 11 % avec pension modeste ; ≥ 3 enfants | TMI 41 % / 45 %, 2 enfants ; TMI 11 % avec pension proche du plafond |

| Formalités | Papier libre signé + cases J/N + 1CJ/1DJ + 7EF + PAS | 1ʳᵉ déclaration enfant + n° fiscal + PAS |

| Impact CAF | Logique CAF indépendante du choix fiscal | Idem (la CAF suit ses propres critères) |

Données à jour — juin 2026.

En somme, le détachement prend l’avantage dès que la TMI grimpe et que la pension versée approche le plafond ; en deçà, et surtout avec trois enfants, la demi-part reste le réflexe gagnant.

8.2 Checklist : à faire, à éviter, erreurs fréquentes

Pour finir, voici un outil de contrôle qui condense les bonnes pratiques étape par étape, de la décision jusqu’au volet CAF.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Décider | Simuler les deux scénarios (parents + enfant) sur impots.gouv.fr | Décider sur la seule demi-part | Oublier l’impôt de l’enfant détaché dans le total |

| Choisir le régime | Croiser TMI × nombre d’enfants × pension réelle | Détacher à TMI 11 % sans pension significative | Détacher « par principe » sans calcul |

| Pension | Conserver virements et justificatifs | Déduire au-delà du plafond | Cumuler forfait + pension justifiée pour le même besoin |

| Symétrie | Vérifier que l’enfant déclare la pension reçue | Déduire chez les parents sans déclaration côté enfant | Croire que la pension reçue est exonérée |

| Rattachement | Refaire la demande papier libre chaque année | Supposer un renouvellement automatique | Perdre la demi-part par oubli |

| Prélèvement à la source | Ajuster le taux après le choix | Garder l’ancien taux | Trop-perçu (rattachement) ou rappel (détachement) |

| CAF | Vérifier l’impact sur AF/APL/RSA séparément | Confondre charge fiscale et charge CAF | Croire qu’un rattachement fiscal maintient les aides CAF |

Une dernière vérification est à faire avant de classer le dossier : ne laissez pas de côté les crédits et réductions d’impôt liés à votre situation, comme les frais de scolarité ou les dons, qui se cumulent avec le choix de rattachement ou de détachement et pèsent eux aussi sur la note finale.

Conclusion : un arbitrage qui se tranche au chiffre, jamais au réflexe

Au fond, tout se joue sur une bascule simple. Rattacher conserve la demi-part, mais son gain bute sur 1 807 €, ce qui en fait le bon réflexe à TMI 11 % ou dès le troisième enfant. Détacher, à l’inverse, ouvre la déduction d’une pension, dont le gain n’a pas ce plafond puisqu’il vaut votre tranche multipliée par le montant versé : c’est ce qui lui donne l’avantage net à 41 % ou 45 %. La seule méthode adéquate, c’est de comparer la somme des impôts du parent et de l’enfant, jamais le seul impôt des parents. Et c’est précisément là que ça coince le plus souvent : on détache « par principe », puis on découvre que l’enfant devient imposable et efface le gain qu’on croyait acquis.

Deux points méritent de rester en tête une fois la déclaration faite. La pension déduite chez vous est imposable chez l’enfant : une déduction sans déclaration symétrique de son côté vous expose à un redressement pour asymétrie. Quant au volet social, il se pilote à part — un détachement, ou une autonomisation de l’enfant, peut faire évoluer vos droits CAF indépendamment de la case fiscale que vous cochez.

Pour replacer cette décision dans une stratégie plus large, vous pouvez creuser les autres leviers d’optimisation de l’impôt sur le revenu, reprendre la mécanique de fond avec notre méthode pour calculer votre impôt à partir du quotient familial, ou vérifier les crédits et réductions d’impôt qui se cumulent avec ce choix et pèsent eux aussi sur la note finale.

FAQ : rattachement et détachement d’un enfant majeur

Est-il plus avantageux de rattacher ou de détacher son enfant majeur ?

Tout se joue sur la tranche marginale d’imposition (TMI) du foyer parental et sur le montant de pension que vous versez réellement. À 11 % de TMI, les deux options se valent presque : le rattachement, qui ouvre une demi-part de quotient familial, l’emporte si la pension reste modeste, tandis que le détachement prend l’avantage dès que la pension approche le plafond de 6 855 €. À 41 % ou 45 % de TMI avec deux enfants, le détachement avec déduction d’une pension à plafond plein gagne nettement : déduire 6 855 € à 41 % « rapporte » environ 2 811 €, soit bien plus que la demi-part plafonnée à 1 807 €. À 30 %, l’écart est faible et le mieux reste de simuler les deux scénarios. Au-delà de trois enfants, le rattachement redevient souvent le bon choix. Pour situer votre revenu dans le barème avant de trancher, notre guide du calcul de l’impôt sur le revenu détaille le quotient familial étape par étape.

Jusqu’à quel âge peut-on rattacher un enfant majeur ?

Le rattachement reste possible jusqu’à 21 ans si l’enfant ne poursuit pas d’études, et jusqu’à 25 ans s’il est étudiant. L’âge s’apprécie au 1ᵉʳ janvier de l’année d’imposition, ce qui laisse parfois une marge utile lorsque l’anniversaire tombe en cours d’année. Aucune limite d’âge ne s’applique si l’enfant est atteint d’un handicap le rendant hors d’état de subvenir à ses besoins ; le rattachement peut alors se poursuivre sans condition de durée. Ces seuils sont propres à la fiscalité et ne se confondent pas avec ceux que retient la caisse d’allocations familiales (CAF), qui suit sa propre logique de charge.

Comment justifier un rattachement fiscal ?

La démarche repose sur un document simple : le jeune majeur rédige sur papier libre une demande datée et signée, dans laquelle il indique vouloir être rattaché au foyer fiscal de ses parents pour l’année concernée. Ce papier ne s’envoie pas avec la déclaration ; vous le conservez en cas de contrôle, sans plus. Les parents reportent ensuite le rattachement en case J si l’enfant est célibataire, ou en case N s’il est marié, puis inscrivent les revenus éventuels de l’enfant dans les cases dédiées comme 1CJ ou 1DJ. Un point que beaucoup oublient : la demande se renouvelle chaque année, faute de quoi la demi-part est perdue. Pensez aussi à réajuster votre taux de prélèvement à la source après tout changement de composition du foyer.

Quel est le montant de pension alimentaire déductible pour un enfant majeur sans justificatif ?

Sans justificatif, vous ne pouvez déduire que le forfait dit d’hébergement, et uniquement lorsque l’enfant célibataire vit au domicile familial : il s’élève à 4 075 € pour les revenus 2025. Ce forfait couvre le logement et la nourriture sans qu’aucune preuve ne soit demandée, ce qui en fait l’option la plus directe quand votre enfant habite encore chez vous. Au-delà de ce montant, la règle change : toute pension supplémentaire doit être justifiée par des relevés ou des virements datés, et l’ensemble reste plafonné à 6 855 € par an pour un enfant célibataire. Conservez systématiquement vos preuves de versement, car c’est ce qui sécurise la déduction au-delà du forfait en cas de contrôle.

Mon enfant détaché doit-il déclarer la pension que je déduis ?

Oui, et ce point se vérifie souvent lors des contrôles. La pension alimentaire que vous déduisez de vos revenus est imposable chez l’enfant qui la reçoit : il doit la reporter dans sa propre déclaration, par symétrie avec la déduction que vous opérez de votre côté. Selon le total de ses revenus, votre enfant peut rester non imposable s’il se situe sous le seuil d’entrée effective dans le barème, autour de 17 600 € de revenus déclarés, ou devenir redevable de l’impôt sur le revenu (IR) au-delà. Cette cohérence entre les deux déclarations n’est pas optionnelle : une asymétrie, où le parent déduit sans que l’enfant déclare, expose à un redressement. Le bon calcul consiste donc à comparer la somme des impôts des deux foyers, et non le seul gain côté parents.