Dernière mise à jour : juillet 2026

Vous cherchez un courtier pour investir en actions et en ETF (fonds indiciels cotés) sans payer de commission, et le nom de XTB revient partout. Mais une question vous freine avant de cliquer sur « ouvrir un compte » : peut-on vraiment faire confiance à un courtier coté à Varsovie et régulé en Pologne quand on réside et qu’on paie ses impôts en France ? La réponse n’est pas binaire. Le vrai point sensible ne se joue pas sur la solidité de l’établissement, mais sur ce qu’un compte tenu à l’étranger vous oblige à gérer vous-même chaque année.

En 2026, XTB France a élargi son offre au-delà du compte-titres ordinaire en lançant un PEA (Plan d’Épargne en Actions) qui donne accès à 185 ETF éligibles, de quoi viser une stratégie passive long terme avec un vrai avantage fiscal. De quoi rendre le choix plus intéressant, mais aussi plus piégeux qu’il n’y paraît.

Dans cet avis, on passe au crible la fiabilité réglementaire de XTB, ses frais réels et ses limites les moins visibles, des CFD à la fiscalité du compte-titres. Et on termine par notre verdict : pour quel profil d’investisseur français XTB vaut le coup, et pour lequel il vaut mieux regarder ailleurs.

1. XTB, c’est qui exactement et peut-on lui faire confiance ?

Avant de parler frais ou fiscalité, demandez-vous à qui vous confiez votre argent. Le statut de XTB change tout : c’est un courtier, pas une banque.

1.1 Un courtier coté en bourse, pas une banque

Derrière la marque se trouve XTB S.A., une société de droit polonais active en France depuis plusieurs années. Une précision qui surprend souvent : XTB n’est pas une banque, mais un courtier, en langage réglementaire un prestataire de services d’investissement (PSI). Ni compte courant, ni carte bancaire, ni découvert : juste un compte de trading et d’investissement, pas un compte de dépôt.

Le statut de société cotée est un vrai signal de fiabilité. Cotée sur la Bourse de Varsovie (GPW) sous le ticker XTB, l’établissement publie des comptes audités et se plie aux obligations de transparence boursière, un cran de plus qu’un courtier détenu en private equity. Si vous cherchez xtb france, ce détail vaut mieux qu’un argument marketing.

Reste le point qui structure tout cet avis : XTB a deux visages. À l’origine, un courtier spéculatif bâti sur les CFD à effet de levier ; aujourd’hui, aussi un courtier patrimonial qui propose actions et ETF en détention réelle, et même un PEA. Cette dualité explique les forces comme les pièges de l’offre. Pour le situer face à ses concurrents, consultez notre comparatif des courtiers en bourse 2026.

1.2 Régulation KNF, garantie des avoirs et limites de la confiance

Un courtier sérieux, c’est d’abord un régulateur identifié : ici la KNF (Komisja Nadzoru Finansowego), l’autorité polonaise des marchés financiers. XTB sert les résidents français via le passeport MiFID II, avec une notification à l’AMF ; il est donc supervisé en Pologne, mais opère légalement en France.

Et s’il fait faillite ? C’est là qu’intervient la garantie KDPW, l’indemnisation des investisseurs polonais, plafonnée à l’ordre de 20 100 € par client. C’est nettement inférieur aux 100 000 € du FGDR (fonds de garantie des dépôts) bancaire français, et c’est souvent ce chiffre qui inquiète. À tort, en partie : le KDPW couvre la défaillance du courtier, pas la perte de marché, et surtout vos titres restent votre propriété, hors bilan de XTB.

Attention enfin à un raccourci fréquent : présence locale ne vaut pas nationalité réglementaire. XTB a beau disposer d’une équipe francophone en France, l’entité reste polonaise, régulée par la KNF, avec des conséquences bien réelles au moment de déclarer vos gains. La réputation est solide (application bien notée, avis positifs sur l’ergonomie et l’exécution, réserve récurrente sur le support).

Le vrai sujet n’est pas la solidité de l’établissement mais les obligations qu’un compte étranger fait peser sur vous, un cadre que détaille notre dossier sur le patrimoine international 2026.

2. Comment ouvrir un compte et qu’est-ce qu’on y trouve vraiment ?

L’établissement est solide. La question suivante est très terre à terre : comment ouvre-t-on un compte, et qu’y trouve-t-on ?

2.1 Accès : dépôt minimum, compte démo, IBAN et nationalité

Sur l’entrée, XTB joue l’ouverture maximale : aucun dépôt minimum imposé, on alimente un compte à partir de 1 €. La question du xtb dépôt minimum revient souvent ; il n’y en a pas, ce qui rend le courtier accessible aux débutants comme aux jeunes actifs.

Avant même de déposer un euro, testez la plateforme avec le xtb compte demo, alimenté en argent virtuel, pour prendre en main xStation sans risque : 30 jours de validité par défaut, puis accès illimité une fois un compte réel ouvert. L’ouverture se fait 100 % en ligne en une quinzaine de minutes.

XTB est ouvert aux résidents français quelle que soit leur nationalité, le critère étant la résidence et non le passeport ; seuls les résidents fiscaux américains sont exclus. Reste un point de friction à signaler, XTB ne fournit pas d’IBAN français (le PEA est rattaché à un IBAN allemand). Au-delà de la gêne sur les virements, cette absence confirme le caractère « compte détenu à l’étranger », aux conséquences fiscales détaillées plus loin.

2.2 L’offre réelle : CTO, PEA, actions et ETF (et ce que XTB ne propose pas)

Une distinction simple suffit. Le CTO (compte-titres ordinaire) et le PEA sont des enveloppes fiscales ; les actions, ETF et CFD sont des supports, ce qu’on y loge.

Ce qui intéresse l’investisseur patrimonial : XTB donne accès à des actions et ETF réels en détention directe, pas seulement via des CFD, avec plus de 3 500 actions et 2 100 ETF. Le PEA XTB ouvre l’accès à 185 ETF éligibles PEA, de quoi bâtir une stratégie passive mondiale type MSCI World, avec un IFU (imprimé fiscal unique) fourni par XTB.

Deux limites méritent d’être nommées clairement. Les cryptomonnaies ne sont disponibles qu’en CFD : impossible de détenir réellement du bitcoin chez XTB. Et il n’existe pas de vrai plan DCA automatique récurrent en France en 2026, les ordres restent manuels. Ajoutez l’absence d’assurance-vie, de PER (plan d’épargne retraite) et de PEA-PME : XTB est un courtier-bourse, pas une plateforme patrimoniale complète. Notre guide du PEA 2026 détaille plafond, exonération après 5 ans et univers d’ETF éligibles.

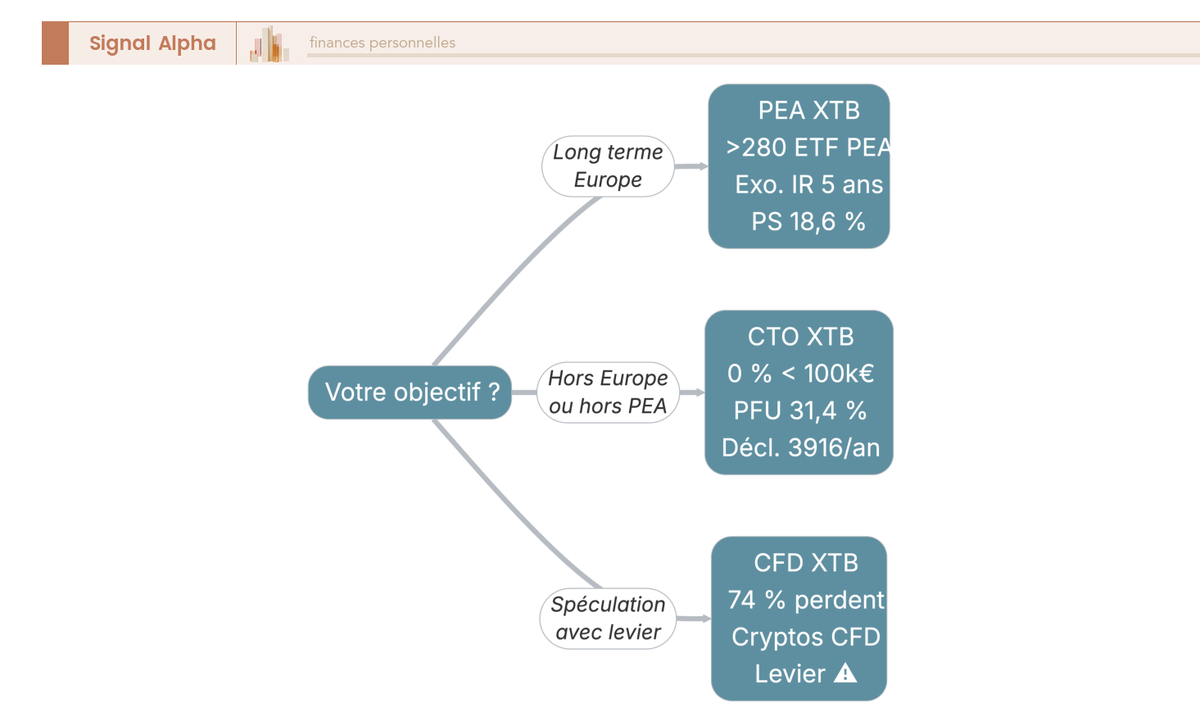

2.3 PEA, CTO ou CFD : quel choix selon votre objectif ?

Le choix se simplifie alors. Pour un horizon long terme sur des actions ou ETF européens, privilégiez le PEA pour son avantage fiscal ; pour des actions hors Europe ou des ETF non éligibles, c’est le CTO qui prend le relais. Quant aux CFD, produits à effet de levier, ils sont à éviter pour la grande majorité des investisseurs : pour le long terme, on reste sur le PEA ou le CTO.

En ce qui concerne l’outil, tout se pilote depuis xStation 5, la plateforme propriétaire en web et mobile. Un mot enfin sur la promo xtb action gratuite, qui revient souvent dans les recherches : c’est une offre de bienvenue non permanente, terminée le 16/03/2026 à 16h00. Si vous tombez encore dessus en ligne, méfiance : ne choisissez jamais un courtier pour une prime ponctuelle. La décision se joue d’abord sur l’ETF que vous logez dedans.

3. Combien XTB coûte-t-il vraiment ?

L’offre est cernée. Vient la question qui décide souvent du choix : combien tout cela coûte-t-il réellement ?

3.1 La grille de frais réelle : 0 % sous seuil, mais deux postes à surveiller

L’argument central de XTB tient en deux mots : zéro commission. Sur les actions et ETF réels, le courtage est de 0 % jusqu’à 100 000 € de volume mensuel, puis 0,20 % au-delà (minimum 10 € par ordre). Pour un investisseur patrimonial qui passe quelques ordres par mois sous ce seuil, le courtage est donc nul. Ajoutez droits de garde à 0 €, tenue de compte gratuite et retraits sans frais : la base tarifaire est remarquablement légère.

Deux postes méritent néanmoins votre attention, car c’est là que la facture peut réapparaître. Le change à 0,5 % sur tout ordre en devise étrangère, bien réel dès que vous achetez une action américaine ou un ETF en dollars, qu’on limite avec des ETF en euros. Et les frais d’inactivité de 10 €/mois, qui ne se déclenchent qu’après 365 jours sans transaction et 90 jours sans dépôt : un simple versement périodique les évite.

| Poste de frais | Valeur XTB (2026) | Condition |

|---|---|---|

| Commission actions/ETF réels sous seuil | 0 % | Jusqu’à 100 000 € de volume mensuel |

| Commission au-delà du seuil | 0,20 % (min. 10 € par ordre) | Au-delà de 100 000 € cumulés dans le mois |

| Frais de change (conversion devise) | 0,5 % | Sur ordres libellés en devise étrangère |

| Frais d’inactivité | 10 € / mois | Si aucune position ouverte/fermée pendant 365 jours et aucun dépôt pendant 90 jours |

| Frais de retrait | 0 € (gratuit) | Aucun frais ni seuil minimum de retrait |

| Droits de garde | 0 € | Pas de droits de garde annuels ; tenue de compte gratuite |

XTB PEA Courtier · PEA 0 % commission

- Commission actions et ETF : 0 %

- Dépôt : 1 €

- Volume mensuel sans commission : 100 000 € par mois

Idéal pour un investisseur français visant une stratégie passive long terme

Données à jour — juillet 2026.

Le retrait passe par virement, sans frais ni montant minimum, généralement sous 1 jour ouvré.

3.2 Coût réel d’un ordre : XTB face à Trade Republic et DEGIRO

Prenons un ordre d’ETF de 1 000 €. Chez XTB, 0 € tant que vous restez sous le seuil, contre 1 € chez Trade Republic et 2 € tout compris chez DEGIRO sur Euronext Paris (1 € de courtage + 1 € de frais de gestion). L’avantage sur le courtage en euros est donc net. Mais si cet ETF est libellé en dollars, ajoutez +5 € de change chez XTB, et l’écart se referme aussitôt.

| Critère | XTB | Trade Republic | DEGIRO |

|---|---|---|---|

| Courtage actions/ETF réels | 0 % sous 100 000 €/mois, puis 0,20 % | 1 € par ordre | 2 € par ordre tout compris (Euronext Paris : 1 € de courtage + 1 € de frais de gestion) ; ETF Core Selection 1 € sur Tradegate (3 € hors Tradegate) |

| PEA | Oui (185 ETF PEA) | Oui (PEA lancé janvier 2025) | Non |

| IBAN français | Non | Oui (via succursale FR) | Non |

| Plan d’investissement auto (DCA) | Non/limité | Oui, programmé sans frais | Limité |

| Frais d’inactivité | 10 €/mois (365 j sans trade + 90 j sans dépôt) | 0 € | 0 € |

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Ticket d’entrée : 1 €

- Rémunération du cash : 3 %

- Plafond de versement PEA : 150 000 €

Idéal pour un investisseur débutant appréciant les frais réduits et la simplicité

Données à jour — juillet 2026.

XTB reste imbattable sur le courtage en euros, mais l’absence de DCA et d’IBAN FR, comme le change sur les ordres en devises, nuancent cet avantage selon votre profil. Pour le concurrent le plus direct, consultez notre avis Trade Republic 2026.

3.3 La rémunération du cash non investi : un atout à relativiser

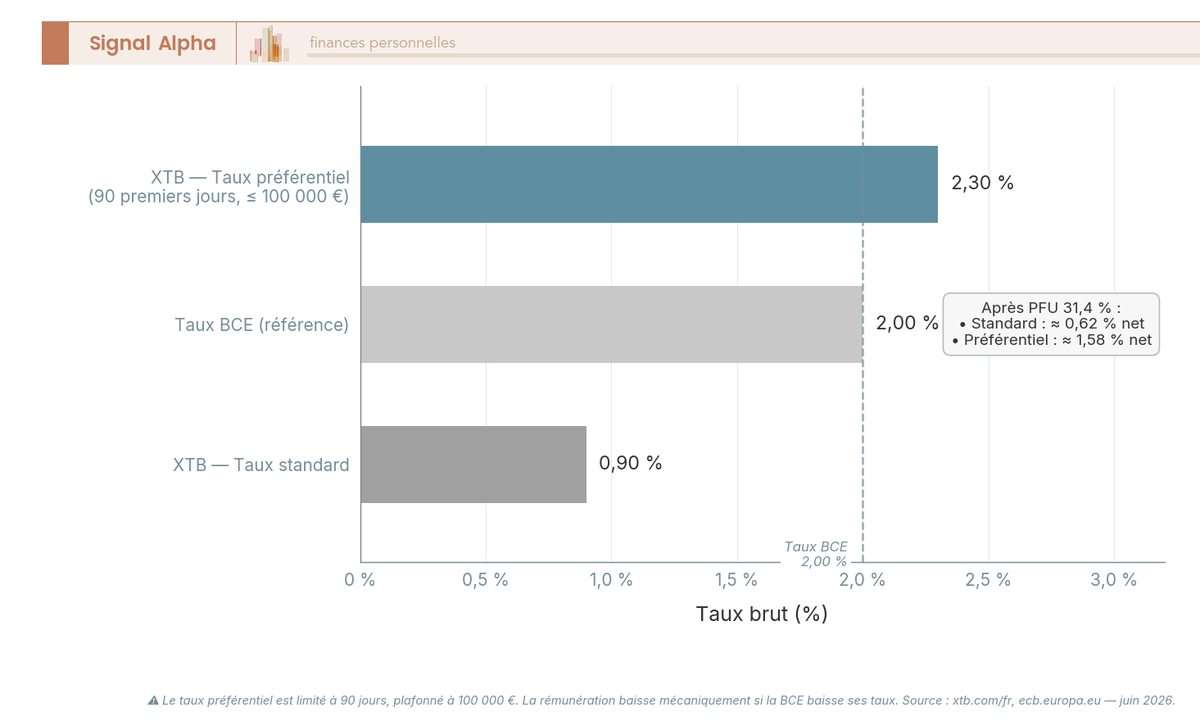

Dernier argument tarifaire mis en avant par XTB : la rémunération du cash non investi. Sur les liquidités en euros, le taux standard s’établit à 1,00 % brut, avec un préférentiel de 3,50 % les 90 premiers jours, dans la limite de 100 000 €.

Pour situer, le taux de facilité de dépôt de la BCE est de 2,25 % depuis le 17 juin 2026. Le préférentiel passe donc nettement devant la BCE sur ce trimestre d’accueil, un vrai atout court terme, tandis que le taux standard, sous la BCE, reste à relativiser.

Deux limites avant d’y voir une raison de choisir XTB. Cette rémunération est fiscalisée : les intérêts subissent le PFU (prélèvement forfaitaire unique) de 31,4 %, si bien que l’écart entre le brut et ce qui reste en poche est sensible. Et ce taux baisse dès que la BCE abaisse ses propres taux. Un bonus appréciable, donc, pas un motif pour laisser dormir des liquidités.

Sur les frais visibles, XTB tient ses promesses. Mais un avis ne s’arrête pas au tarif : reste à confronter ce qu’il fait moins bien, des CFD au support, et surtout la fiscalité du compte-titres.

4. Les vraies limites : CFD, support et fiscalité du compte-titres

Les frais bas sont réels, mais un avis complet doit nommer ce que XTB met moins en avant. Trois limites ressortent : la place des CFD, un support en demi-teinte, et surtout la fiscalité du compte-titres, le vrai prix d’un compte tenu à l’étranger.

4.1 Le risque CFD et un support à géométrie variable

XTB garde son ADN de courtier mixte, et les CFD y occupent encore une place importante. Ces produits à effet de levier sont structurellement perdants pour la plupart des particuliers : XTB affiche lui-même que 74 % des comptes particuliers perdent de l’argent en tradant des CFD chez lui. Le levier amplifie les pertes et peut excéder le capital engagé.

Le chiffre n’est pas une charge contre le courtier, c’est un signal pour le débutant venu chercher des actions et ETF gratuits : « juste essayer » un CFD reste le piège à éviter.

Le support, lui, concentre la critique la plus récurrente. Il n’existe pas de hotline publique dédiée en France, et le contact passe par le chat et l’email (support@xtb.fr), avec une équipe francophone via le bureau France. Un atout face aux courtiers anglophones, mais les retours pointent une profondeur de réponse inégale et des relances commerciales insistantes.

4.2 Fiscalité du CTO : PFU 31,4 % et l’absence de déclaration pré-remplie

Sur le compte-titres ordinaire, les gains relèvent du droit commun, soit le PFU de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Ce taux frappe plus-values, dividendes et intérêts, y compris la rémunération du cash. L’option pour le barème progressif reste ouverte si elle vous est plus favorable.

C’est ici que la nature étrangère de l’établissement se paie. Pour le PEA, XTB fournit un IFU, l’imprimé fiscal unique qui alimente votre déclaration. Pour le CTO, rien de tel, puisque ce courtier polonais régulé par la KNF ne transmet aucun IFU et vous laisse un simple rapport fiscal à exploiter vous-même.

Résultat, rien n’est pré-rempli sur le CTO, et c’est à vous de reporter à la main plus-values et dividendes. Et attention à une confusion fréquente sur le PEA : l’exonération après 5 ans porte sur l’IR, pas sur les prélèvements sociaux de 18,6 %, qui restent dus à la sortie.

L’erreur à éviter, c’est de croire que l’absence de pré-remplissage vous dispense de déclarer. L’obligation pèse sur le contribuable, jamais sur le courtier ; un oubli ne s’efface pas, il s’expose. Notre dossier sur la fiscalité du compte-titres au PFU de 31,4 % le détaille.

Note de Tom

j’ai utilisé plusieurs courtiers, et la leçon que j’en tire, c’est qu’il faut toujours raisonner net d’impôt et net de gestion. Un courtier à zéro commission qui vous oblige à tout reporter à la main, ce n’est pas gratuit pour autant : le vrai coût, c’est le temps et le risque d’erreur au moment de la déclaration.

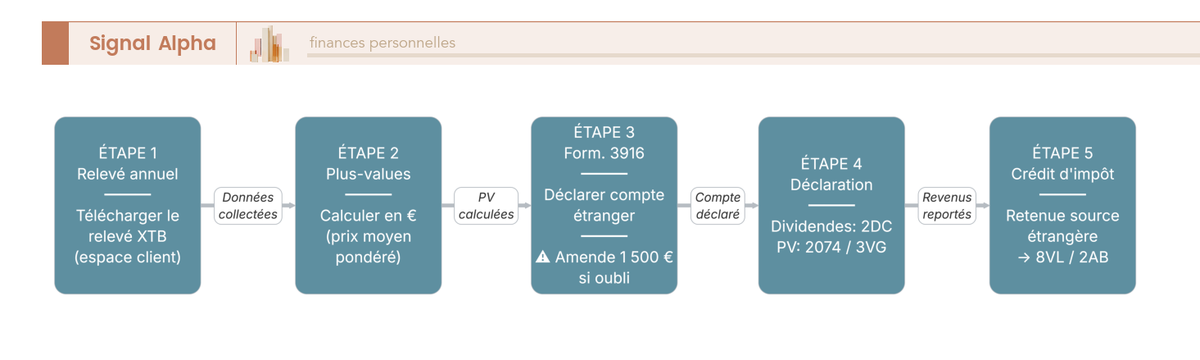

4.3 Compte détenu à l’étranger : l’obligation 3916 et ses sanctions

XTB étant une entité polonaise sans IBAN français, le compte entre dans la catégorie des comptes détenus à l’étranger au sens de l’article 1649 A du CGI (code général des impôts). Vous devez donc en déclarer l’existence chaque année via le formulaire 3916/3916-bis, joint à votre déclaration de revenus, même si le compte n’a généré aucun gain et n’a pas bougé.

L’oubli coûte cher : 1 500 € d’amende par compte non déclaré, porté à 10 000 € dans un État non coopératif, ce que la Pologne n’est pas. Et l’amende vaut pour chaque année non prescrite, de quoi faire vite grimper la note.

La procédure, elle, tient en cinq temps : récupérer le relevé annuel XTB, calculer ses plus-values nettes en euros au prix moyen pondéré, remplir le 3916, reporter dividendes (case 2DC) et plus-values (formulaire 2074, case 3VG), puis imputer le crédit d’impôt étranger (cases 8VL/2AB, par exemple 15 % sur les dividendes américains).

Rien d’insurmontable, mais cette discipline annuelle reste la vraie contrepartie du compte étranger ; notre dossier sur les obligations déclaratives 3916 entre dans le détail.

5. Verdict : XTB, c’est pour qui (et pour qui ça ne l’est pas) ?

Fiabilité, accès, frais, limites, fiscalité : vous avez désormais tous les éléments pour trancher, profil par profil.

5.1 Le verdict par profil d’investisseur

XTB convient à l’investisseur patrimonial autonome : celui qui veut des actions et ETF réels à coût nul sous le seuil, sait passer ses ordres seul, assume une déclaration manuelle sur le CTO et l’obligation 3916, et n’a besoin ni d’IBAN français ni de DCA automatique. Pour lui, c’est un très bon choix, sérieux et compétitif.

XTB convient moins au débutant qui cherche la simplicité fiscale : un courtier avec IBAN FR et déclaration pré-remplie lui épargnera cette charge. Même réserve pour l’adepte du DCA automatique et pour qui veut détenir réellement des cryptos, puisque XTB ne les propose qu’en CFD.

XTB est à éviter pour un usage principalement spéculatif sur les CFD : avec 74 % de comptes particuliers perdants, la donnée tranche.

| Dimension | Évaluation | Donnée clé |

|---|---|---|

| Fiabilité réglementaire | Solide | Coté GPW Varsovie (ticker XTB), régulé KNF, bureau FR, garantie KDPW ~20 100 € |

| Accès | Très ouvert | Aucun dépôt min. (1 € en pratique), compte démo gratuit, ouverture 100 % en ligne |

| Offre | Correcte, ciblée | CTO + PEA (185 ETF PEA), >3 500 actions et >2 100 ETF réels ; cryptos en CFD seulement |

| Frais | Compétitifs | 0 % sous 100 000 €/mois puis 0,20 % ; retraits gratuits ; change 0,5 % ; inactivité 10 €/mois |

| Plan d’investissement (DCA) | Faible | Pas de DCA automatique récurrent en France |

| Support | Perfectible | Pas de hotline publique FR ; chat + email (support@xtb.fr) ; français disponible |

| Fiscalité | Lourde en gestion (CTO) | PFU 31,4 % sur CTO ; pas de déclaration pré-remplie sur le CTO → report manuel (PEA : IFU fourni) |

| Compte étranger | Contrainte | Déclaration 3916/3916-bis ; amende 1 500 €/compte si oubli |

Données à jour — juillet 2026.

Au final, XTB est un courtier compétitif pour l’investisseur autonome, à condition d’assumer la gestion fiscale d’un compte étranger. Pour situer ce choix face aux autres enveloppes, consultez notre comparatif des PEA 2026.

Conclusion

Au terme de cet avis, le verdict tient en une ligne. XTB est un courtier solide et coté, régulé par la KNF, dont la grille de frais reste imbattable sur le courtage en euros, avec 0 % de commission sous 100 000 € de volume mensuel sur le compte-titres comme sur son nouveau PEA.

La vraie question n’a jamais porté sur la fiabilité de l’établissement, mais sur ce qu’un compte tenu à l’étranger vous oblige à gérer vous-même. Et c’est là qu’il faut être lucide : sur le CTO, rien n’est pré-rempli, vous reportez vos plus-values à la main au PFU de 31,4 %, et vous devez déclarer le compte chaque année via le formulaire 3916, sous peine d’une amende de 1 500 € par oubli.

Concrètement, XTB est un très bon choix pour l’investisseur patrimonial autonome qui assume cette discipline déclarative et n’a besoin ni d’IBAN français ni de plan d’investissement automatique. Il convient moins au débutant qui cherche la simplicité fiscale, et il reste à éviter pour la spéculation sur les CFD, où 74 % des comptes particuliers perdent de l’argent.

Pour affiner votre choix, prolongez avec notre avis sur Trade Republic, le concurrent le plus direct sur le PEA, mettez XTB en perspective grâce au comparatif des PEA 2026, ou creusez la fiscalité du compte-titres au PFU avant de vous lancer.

FAQ — XTB France 2026

Est-ce que XTB est fiable ?

Oui. XTB est une société cotée à la Bourse de Varsovie (GPW), régulée par la KNF polonaise, avec un passeport MiFID II pour la France. La garantie investisseur KDPW couvre environ 20 100 € par client. Le point d’attention réel est le statut d’entité étrangère, qui impose des obligations déclaratives annuelles.

XTB est-il une banque ?

Non. XTB est un courtier (PSI) : pas de compte courant, pas de carte, pas de découvert. La garantie applicable est celle des investisseurs (KDPW, ~20 100 €), non la garantie des dépôts (FGDR à 100 000 €).

Quel est le dépôt minimum chez XTB et comment fonctionne le compte démo ?

Aucun dépôt minimum : à partir de 1 €. Le compte démo est gratuit ; l’accès devient illimité dès l’ouverture d’un compte réel. Quelques semaines en démo avant de basculer, un garde-fou utile, surtout avant toute exposition aux CFD.

Quels sont les frais chez XTB et comment retirer son argent ?

Le courtage actions et ETF réels est à 0 % jusqu’à 100 000 € de volume mensuel, puis 0,20 % au-delà. Deux postes à surveiller : frais de change à 0,5 % sur les ordres en devise étrangère, et frais d’inactivité à 10 €/mois après 365 jours sans transaction. Retraits par virement, sans frais, en environ un jour ouvré.

Comment sont imposés les gains sur le CTO XTB en France ?

Les gains du CTO sont soumis au PFU de 31,4 % (12,8 % IR + 18,6 % PS) ; pas d’IFU pré-rempli, déclaration manuelle. Le PEA après 5 ans exonère d’IR mais reste soumis aux PS à 18,6 % ; XTB fournit un IFU pour cette enveloppe. Voir notre guide sur le compte-titres ordinaire.

Quelle était l’offre « action gratuite » de XTB ?

Cette promotion s’est terminée le 16 mars 2026, réservée aux nouveaux clients déposant dans les sept jours suivant l’ouverture. Ne choisissez pas un courtier en fonction d’une promo ponctuelle, vérifiez toujours les conditions réellement actives.

Faut-il déclarer son compte XTB à l’administration fiscale française ?

Oui, chaque année, même sans gain. XTB est une entité polonaise sans IBAN français, ce qui en fait un compte étranger au sens de l’article 1649 A du CGI : déclaration obligatoire via le formulaire 3916/3916-bis, amende de 1 500 € par compte en cas d’oubli. Notre guide PEA précise les spécificités de cette enveloppe.

XTB ou Trade Republic : quelle différence pour un investisseur français ?

Les deux proposent un PEA et des ETF réels : 0 € de courtage sous 100 000 € mensuel chez XTB contre 1 €/ordre chez Trade Republic. En revanche, Trade Republic a un IBAN français et un DCA automatique, deux absences notables chez XTB, qui impose en plus le formulaire 3916 et pas d’IFU sur le CTO. Notre avis Trade Republic détaille ces différences.