Dernière mise à jour : juin 2026

Vous voulez protéger votre conjoint sans pénaliser vos enfants, mais la peur de mal organiser votre succession vous fait douter. C’est l’une des craintes que l’on rencontre le plus souvent : laisser le conjoint survivant exposé, ou voir vos héritiers payer des droits de succession bien plus lourds que nécessaire, faute d’avoir compris l’usufruit. Le démembrement de propriété change pourtant tout le calcul, puisqu’il sépare l’usufruit, le droit d’usage et de revenus, de la nue-propriété, et réduit l’assiette taxable transmise aux enfants. Encore faut-il en connaître les règles, car une erreur de montage peut coûter plusieurs dizaines de milliers d’euros au second décès.

Dans ce guide, on décortique le fonctionnement de la succession avec usufruit, du barème de l’âge jusqu’aux abattements selon le lien de parenté. On détaille aussi les options qui protègent le conjoint survivant et les pièges à éviter, exemples chiffrés à l’appui.

1. Démembrement, usufruit, nue-propriété : de quoi parle-t-on vraiment ?

Avant de chiffrer le moindre droit ou de comparer les options du conjoint, on a besoin d’un vocabulaire commun. Qui peut habiter le bien, qui en touche les loyers, qui peut le vendre, et qui paie quoi ? C’est ce socle qui rendra la suite simple à suivre, du barème de l’âge jusqu’aux pièges fiscaux.

1.1 Usus, fructus, abusus : qui peut faire quoi sur le bien démembré

Tout part d’une idée simple : la pleine propriété d’un bien n’est pas un bloc indivisible, elle se décompose en trois prérogatives. L’usus, c’est le droit d’utiliser le bien, donc de l’habiter. Le fructus, c’est le droit d’en percevoir les revenus, loyers ou dividendes. L’abusus, enfin, c’est le droit d’en disposer, de le vendre ou de le donner. Démembrer la propriété, c’est attribuer l’usus et le fructus à l’usufruitier, tout en laissant l’abusus au nu-propriétaire.

L’usufruit a une définition légale précise, à l’article 578 du Code civil : le droit de jouir d’un bien dont un autre a la propriété, comme le propriétaire lui-même, mais à charge d’en conserver la substance. Cette dernière condition, conserver la substance, n’est pas un détail. C’est elle qui interdit à l’usufruitier de détruire ou de dilapider le bien, et qui fonde, à l’extinction, le droit du nu-propriétaire de le récupérer intact.

Prenez une maison familiale, c’est l’exemple qui parle le mieux. Au décès, le conjoint survivant en devient usufruitier, il peut donc y vivre ou la louer pour en encaisser les loyers ; les enfants en deviennent nus-propriétaires, ils détiennent les murs sans pouvoir ni les occuper ni les vendre tant que dure l’usufruit. C’est un partage qui paraît déséquilibré au premier coup d’œil, mais c’est exactement ce qui protège le conjoint, lequel garde le toit et les revenus, tout en assurant aux enfants qu’ils retrouveront un jour la pleine propriété sans la payer une seconde fois. Cette répartition des pouvoirs est le cœur de tout le mécanisme, et le tableau suivant la résume poste par poste.

| Prérogative | Usufruitier | Nu-propriétaire |

|---|---|---|

| Habiter / utiliser (usus) | Oui | Non |

| Percevoir loyers / revenus (fructus) | Oui | Non |

| Vendre seul le bien (abusus) | Non | Non (accord conjoint requis) |

| Déclarer revenus fonciers à l’IR | Oui | Non |

| Redevable taxe foncière | Oui | Non (sauf gros travaux art. 605/606 CC) |

| Redevable IFI sur le bien | Oui, sur valeur en pleine propriété (cas général) | Non (cas général) |

Ce tableau met en lumière une asymétrie qui surprend souvent : aucun des deux ne peut vendre seul. La vente exige l’accord de l’usufruitier et du nu-propriétaire (article 621 du Code civil), un point sur lequel nous reviendrons. Concernant les revenus, c’est l’usufruitier qui déclare et paie l’impôt sur les loyers, le nu-propriétaire ne déclarant rien tant que l’usufruit court.

Cette jouissance économique est plus large qu’il n’y paraît. L’usufruitier ne se contente pas d’habiter : il peut louer le bien et encaisser les loyers, ou percevoir les dividendes et intérêts d’un portefeuille démembré. Il dispose donc de la totalité des revenus du bien sans en être propriétaire, ce qui en fait, pour un conjoint survivant, une protection concrète et immédiate. En contrepartie, le nu-propriétaire vit une situation inverse, parfois frustrante : il détient une valeur patrimoniale qui ne lui rapporte rien et qu’il ne peut pas mobiliser avant l’extinction de l’usufruit. Cette immobilisation sans revenu est l’un des inconvénients réels du démembrement, qu’il faut accepter en connaissance de cause.

Un point souvent sous-estimé concerne l’impôt sur la fortune immobilière (IFI). On pourrait croire que l’usufruitier, ne détenant qu’une partie de la propriété, ne déclare que cette partie. Dans le cas général, c’est l’inverse : c’est l’usufruitier qui déclare le bien à l’IFI pour sa valeur en pleine propriété (article 968 du Code général des impôts, le CGI), et non pour la seule valeur de son usufruit. Le nu-propriétaire, lui, ne déclare rien au titre de ce bien. Une exception mérite d’être retenue : lorsque le démembrement découle de la succession légale du conjoint (article 757 du Code civil), l’IFI et la valeur se répartissent alors entre usufruitier et nu-propriétaire selon le barème de l’article 669. Vous trouverez le détail des barèmes 669 du CGI une fois le partage des droits assimilé.

Une dernière précision vous évite bien des confusions. Comme toujours, il faut distinguer l’enveloppe (une assurance-vie, une SCI) de la classe d’actifs qu’elle contient (fonds euros, unités de compte, parts de SCPI, les sociétés civiles de placement immobilier). Le démembrement porte sur l’enveloppe ou sur la clause bénéficiaire, pas sur les supports eux-mêmes. Autrement dit, le choix entre fonds euros et unités de compte relève du couple risque/rendement, et non de la mécanique successorale. On voit régulièrement cette confusion : un épargnant qui pense que loger ses placements dans tel ou tel support va, en soi, changer la transmission. Ce qui organise la transmission, c’est la façon dont l’enveloppe est démembrée, pas le contenu placé à l’intérieur. Les deux décisions sont séparées et se prennent indépendamment l’une de l’autre.

1.2 Charges, entretien, réparations : qui paie quoi (et où naissent les conflits)

Maintenant qu’on sait qui détient quels droits, la question pratique devient : qui règle les factures ? Loin d’être anecdotique, ce point décide souvent de la bonne entente entre le conjoint survivant et les enfants pendant toute la durée de l’usufruit, qui peut s’étaler sur des décennies. La logique de répartition est cohérente avec le partage des pouvoirs, puisque c’est l’usufruitier, qui jouit du bien, qui en assume le fonctionnement courant. L’entretien quotidien et la taxe foncière lui reviennent (article 605 du Code civil). Les grosses réparations (les gros murs, la toiture, les voûtes) restent à la charge du nu-propriétaire (article 606 du Code civil), tout comme la reconstruction après un sinistre non assuré. À noter, cette liste des grosses réparations est limitative et d’interprétation stricte : tout ce qui n’y figure pas bascule dans l’entretien courant, donc sur l’usufruitier.

| Type de charge / réparation | À la charge de | Base légale |

|---|---|---|

| Entretien courant (peinture, plomberie usuelle) | Usufruitier | Art. 605 CC |

| Taxe foncière, charges d’usage | Usufruitier | Doctrine / usage |

| Grosses réparations (gros murs, toiture, voûtes) | Nu-propriétaire | Art. 606 CC |

| Réparations dues au défaut d’entretien | Usufruitier (responsabilité) | Art. 605 CC |

| Reconstruction après sinistre non assuré | Nu-propriétaire (sauf faute usufruitier) | Jurisprudence |

C’est précisément ici que naissent les litiges, et ils sont fréquents. Un usufruitier qui laisse le bien se dégrader engage sa responsabilité envers le nu-propriétaire, car il a l’obligation d’en conserver la substance. À l’inverse, un nu-propriétaire qui refuse de financer une grosse réparation bloque la conservation du bien et peut le laisser se détériorer. À cela s’ajoutent les zones grises, ces réparations dont on discute âprement de savoir si elles relèvent de l’entretien courant ou de la grosse réparation. Comme la liste légale est d’interprétation stricte, le doute penche souvent en défaveur de l’usufruitier, sur qui retombe tout ce qui n’est pas expressément prévu. Voilà pourquoi quelques réflexes simples, pris dès le départ, vous évite la plupart de ces conflits.

Astuces importantes

Quelques gestes au démarrage de l’usufruit protègent durablement les deux parties.

- Dès l’entrée en jouissance, dressez un inventaire des meubles et un état des immeubles (article 600 du Code civil) : c’est la preuve de la substance à restituer plus tard.

- Conservez les justificatifs des travaux d’entretien : ils tracent qui a payé quoi et désamorcent les contestations.

- En cas de grosse réparation envisagée, fixez par écrit la part de chacun avant le chantier, et non après.

Cet état des lieux d’entrée est votre meilleur prtection contre les désaccords au moment où l’usufruit s’éteindra.

On sait désormais qui détient quoi et qui paie quoi. Reste la grande question, celle du décès : que devient ce démembrement quand l’usufruitier disparaît ? C’est le point qui distingue une succession sans aucun droit d’une succession taxée.

2. Usufruit qui s’éteint ou usufruit qui naît : la distinction qui change tout

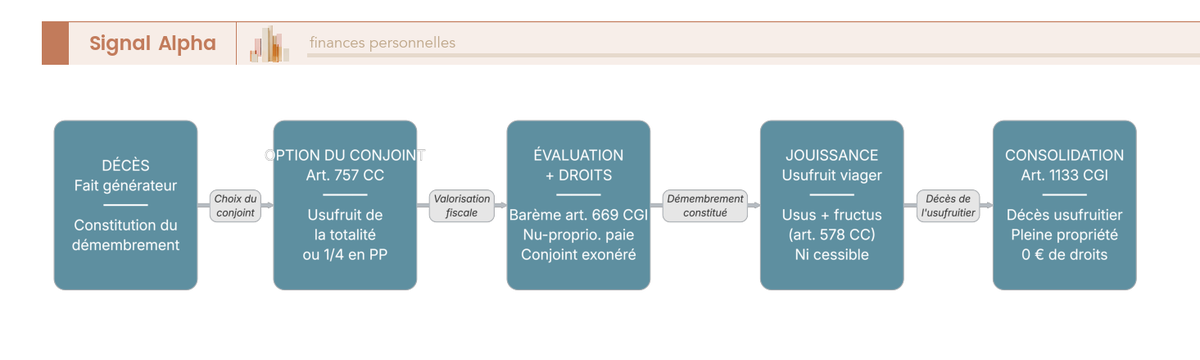

Vous savez maintenant qui détient quoi et qui paie quoi sur un bien démembré. Mais tous les démembrements ne se ressemblent pas au moment d’un décès. Selon que l’usufruit existait déjà ou qu’il naît de la succession en cours, la facture fiscale passe de zéro à plusieurs dizaines de milliers d’euros, pour des situations pourtant très proches en apparence. Partons du cas le plus simple, l’usufruit qui s’éteint sans rien payer, pour arriver à celui qui déclenche des droits, en visualisant d’abord le cycle complet d’un usufruit successoral.

2.1 Le cycle de vie d’un usufruit successoral, du décès à la consolidation

L’usufruit successoral est en règle générale viager, c’est-à-dire qu’il dure jusqu’au décès de l’usufruitier, sans terme fixe. Il ne se transmet pas aux héritiers de l’usufruitier et ne se proroge pas. À son décès, il s’éteint de lui-même, et le nu-propriétaire récupère la pleine propriété sans aucune formalité de transmission.

Pour bien voir où se situe l’impôt, suivez ce parcours dans l’ordre. Tout commence au décès du plein propriétaire, qui ouvre la succession. Le conjoint exerce alors son option, puis le notaire évalue le bien et applique le barème de l’article 669 pour répartir la valeur entre usufruit et nue-propriété. À ce moment, le nu-propriétaire paie ses droits sur la nue-propriété, tandis que le conjoint usufruitier, lui, en est exonéré. Vient ensuite la longue période de jouissance, où l’usufruitier occupe le bien ou en perçoit les revenus. Au décès de l’usufruitier, enfin, l’usufruit s’éteint et la pleine propriété se reconstitue sans nouveaux droits. Une seule chose à retenir dans ce parcours, c’est qu’il y a deux moments fiscaux mais un seul paiement : on paie à la création du démembrement, jamais à son extinction.

Concrètement, pour une maison familiale, cela veut dire que l’usufruitier en garde l’usage et peut la louer, pendant que les nus-propriétaires ne peuvent ni l’occuper ni la vendre seuls. Les meubles meublants suivent le sort de l’usufruit : l’usufruitier en a la jouissance, à charge de les conserver et d’en dresser inventaire (article 600 du Code civil). À l’extinction, les enfants récupèrent la pleine propriété, murs et meubles, sans aucun nouveau droit à régler.

Ce schéma place le seul prélèvement au début du parcours et montre que la fin est gratuite. L’erreur que l’on rencontre le plus souvent, c’est de redouter une seconde vague de droits au décès du conjoint usufruitier, alors que la loi a précisément organisé l’inverse. C’est cette gratuité de l’extinction qu’il faut maîtriser en premier, car elle s’oppose au cas, fiscalement très différent, où l’usufruit naît de la succession elle-même.

2.2 Usufruit qui s’éteint (consolidation gratuite) ou usufruit créé par la succession (droits dus)

La confusion la plus répandue oppose deux événements fiscalement inverses, et savoir les distinguer change tout le calcul. Prenons-les l’un après l’autre.

Premier cas, l’extinction d’un usufruit qui existait déjà. Cet usufruit a pu naître bien avant le décès en cause, par exemple lors d’une donation où le parent a transmis la nue-propriété de son vivant tout en se réservant l’usufruit, ou lors de la succession du premier conjoint qui avait déjà installé le survivant comme usufruitier. Dans tous ces cas, le démembrement préexistait. Quand l’usufruitier décède à son tour, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire. Aucun droit de succession n’est dû sur cette reconstitution : c’est une simple consolidation, prévue à l’article 1133 du CGI, qui s’opère en franchise d’impôt. Le nu-propriétaire ne déclare même pas l’usufruit éteint comme un actif reçu, parce que, fiscalement, il ne reçoit rien de nouveau, il récupère ce qui lui appartenait déjà en germe.

Second cas, l’usufruit créé par la succession en cours. Le défunt était plein propriétaire et lègue l’usufruit à l’un, la nue-propriété à l’autre. Ici, un usufruit naît à la succession, et les droits se calculent séparément (articles 669 et 777 du CGI). L’usufruitier est taxé sur la valeur de l’usufruit, le nu-propriétaire sur celle de la nue-propriété. C’est dans ce cadre que les droits de succession sont liquidés part par part, chacun selon sa quote-part évaluée à l’article 669. Le tableau ci-dessous ancre la différence.

| Critère | Usufruit préexistant (extinction) | Usufruit créé par la succession |

|---|---|---|

| Fait générateur | Décès de l’usufruitier | Décès du plein propriétaire |

| Base légale | Art. 1133 CGI | Art. 669 + 777 CGI |

| Droits dus | Aucun (consolidation) | Oui, sur usufruit ET nue-propriété |

| Qui paie | Personne | Usufruitier + nu-propriétaire chacun sur sa part |

Tout tient en une phrase : un usufruit qui s’éteint ne coûte rien, un usufruit qui naît déclenche des droits. Ne jamais confondre les deux, sous peine de croire payer là où la loi exonère, ou l’inverse. Cette confusion résiste d’autant mieux qu’elle se joue sur un même bien et un même couple usufruit/nue-propriété, la seule différence étant l’histoire du démembrement : a-t-il été créé avant le décès en question, ou par lui ? C’est cette chronologie, et elle seule, qui décide si le fisc intervient.

Et lorsque le conjoint est usufruitier, rappelons-le, il est exonéré ; ce sont les enfants nus-propriétaires qui supportent la note, et encore, sur une assiette réduite puisque la nue-propriété vaut moins que la pleine propriété. Nous reviendrons en détail sur cette exonération et sur les taux applicables selon le lien de parenté ; pour l’instant, retenons simplement que le bénéficiaire de l’usufruit et celui de la nue-propriété ne sont pas logés à la même enseigne.

Reste donc à savoir combien. Tout commence par mettre un prix sur l’usufruit lui-même, et ce prix dépend d’un seul chiffre : l’âge de l’usufruitier.

3. Combien vaut un usufruit ? Le barème de l’article 669 CGI

Nous savons désormais quand des droits sont dus. La question suivante porte sur la base de calcul : comment l’administration met-elle un prix sur l’usufruit et sur la nue-propriété ? La réponse tient dans un barème officiel, que nous lisons d’abord dans sa logique, avant de l’appliquer à un bien de 300 000 € et de lever au passage une confusion très répandue.

3.1 Le principe : plus l’usufruitier est âgé, plus la nue-propriété vaut cher

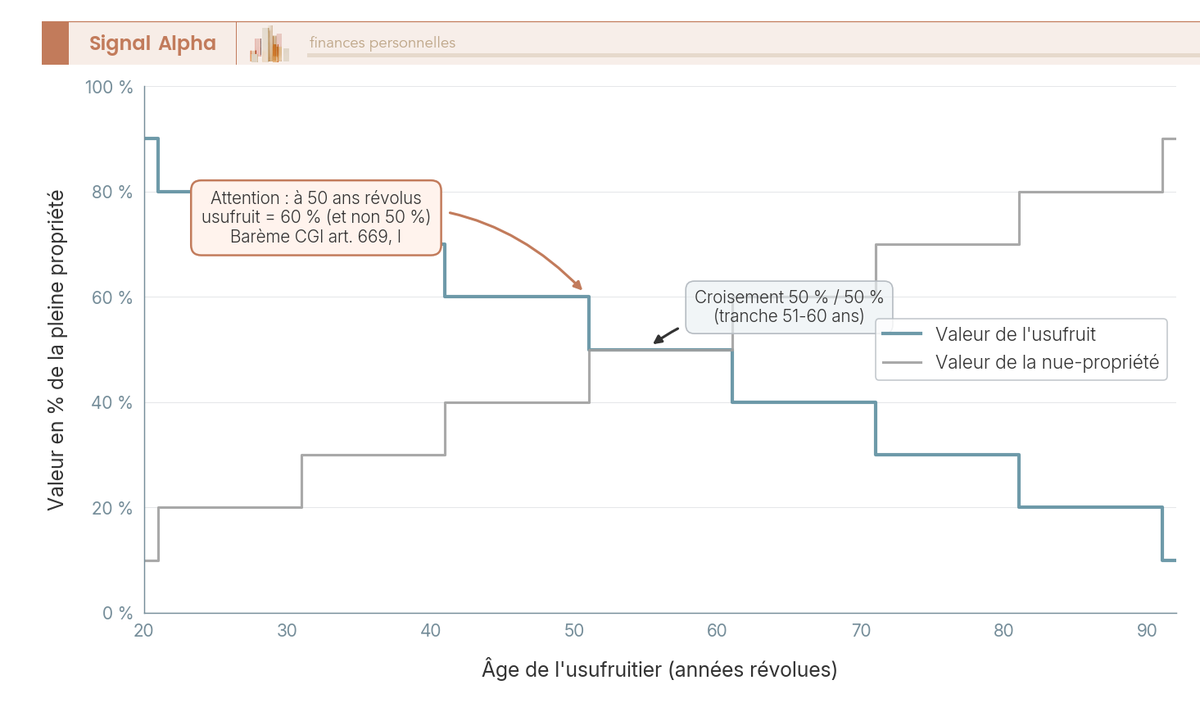

L’intuition économique est simple. L’usufruit, c’est le droit de jouir du bien pendant qu’on vit, donc sa valeur dépend du temps qu’il reste à en profiter. Plus l’usufruitier est âgé, plus son espérance de jouissance est courte, donc moins son usufruit vaut cher, et plus la nue-propriété, en miroir, prend de la valeur. Les deux parts sont d’ailleurs complémentaires : usufruit et nue-propriété additionnés font toujours 100 % de la pleine propriété, si bien qu’à chaque point gagné par l’un correspond un point perdu par l’autre. La loi traduit cette logique non par une expertise au cas par cas, mais par un barème forfaitaire à l’article 669, I du CGI, qui ne dépend que de l’âge de l’usufruitier au jour du décès.

Ce barème a une caractéristique pratique à connaître : il est forfaitaire, non indexé et inchangé depuis 2011-2012, et il reste pleinement valide en 2026. Pas de revalorisation annuelle à surveiller, donc, contrairement à d’autres seuils fiscaux qui bougent chaque année. L’avantage, c’est que la valeur ne se discute pas : l’administration n’expertise pas l’usufruit au cas par cas, elle lit simplement l’âge dans la table. Le tableau suivant donne, pour chaque tranche d’âge, la part qui revient à l’usufruit et celle qui revient à la nue-propriété.

| Âge de l’usufruitier (révolus) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Moins de 31 ans | 80 % | 20 % |

| Moins de 41 ans | 70 % | 30 % |

| Moins de 51 ans | 60 % | 40 % |

| Moins de 61 ans | 50 % | 50 % |

| Moins de 71 ans | 40 % | 60 % |

| Moins de 81 ans | 30 % | 70 % |

| Moins de 91 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Données à jour — juin 2026.

Pour le lire, on raisonne par tranche d’âge révolu. Un usufruitier de 80 ans se classe dans « moins de 81 ans », son usufruit vaut donc 30 % et la nue-propriété 70 %. Cette mécanique décroissante de l’usufruit, et croissante de la nue-propriété, est ce qu’il faut assimiler avant de chiffrer quoi que ce soit, et le lecteur qui veut creuser le calcul détaillé de la valeur de la nue-propriété y trouvera la méthode pas à pas. La logique est claire ; la difficulté commence quand on traduit une tranche en pourcentage exact.

Une limite mérite d’être mentionnée pour les cas particuliers. Ce barème par âge vaut pour l’usufruit viager, celui qui dure jusqu’au décès, et c’est de loin le plus fréquent en succession. Quand l’usufruit est au contraire fixé pour une durée déterminée, comme dans certains démembrements temporaires à vocation locative, une autre règle s’applique : sa valeur est de 23 % de la pleine propriété par tranche de dix ans entamée, sans tenir compte de l’âge, et sans pouvoir dépasser la valeur de l’usufruit viager (article 669, II du CGI). Pour une transmission classique au profit du conjoint, c’est bien la table par âge qui sert de référence.

3.2 La confusion à éviter : « 50 ans = 50 % » est faux

C’est l’erreur que l’on croise le plus souvent, y compris dans des documents grand public : « usufruit à 50 ans, c’est 50 % ». Cette formule est inexacte au regard du barème légal, et la croire fausse l’assiette taxable des enfants. La raison tient à la façon dont les tranches sont bornées.

À 50 ans révolus, l’usufruitier relève en réalité de la tranche « moins de 51 ans ». Dans cette tranche, l’usufruit vaut 60 % et la nue-propriété 40 %, pas 50/50. Le partage à parts égales ne commence qu’à 51 ans révolus, dans la tranche « moins de 61 ans ». L’origine de l’erreur est facile à comprendre : les tranches du barème avancent par paliers de dix ans, et leur libellé « moins de 51 ans » trompe l’œil, car il englobe précisément le cinquantenaire que l’on croyait à 50 %.

La conséquence n’est pas anodine. Sur un bien de 300 000 €, retenir 50 % au lieu de 40 % pour la nue-propriété, c’est gonfler la base taxable des enfants de 120 000 € à 150 000 €, soit 30 000 € d’assiette en trop par simple erreur. Le réflexe « un âge rond égale un pourcentage rond » se trompe donc d’une tranche entière. À l’inverse, certaines correspondances tombent juste : à 80 ans révolus, l’usufruit vaut bien 30 % et la nue-propriété 70 %, ce qui n’aide pas à repérer le piège, puisque l’intuition fonctionne dans certains cas et pas dans d’autres. Le graphique ci-dessous montre les deux courbes et leur croisement, qui n’arrive pas là où l’intuition le place.

Ce que la courbe montre, c’est que la valeur ne progresse pas en continu mais par paliers de dix ans, et que le seuil des 50 % se situe plus haut qu’on ne le croit. Reste à voir ce que ce barème donne en euros sonnants, sur un patrimoine concret.

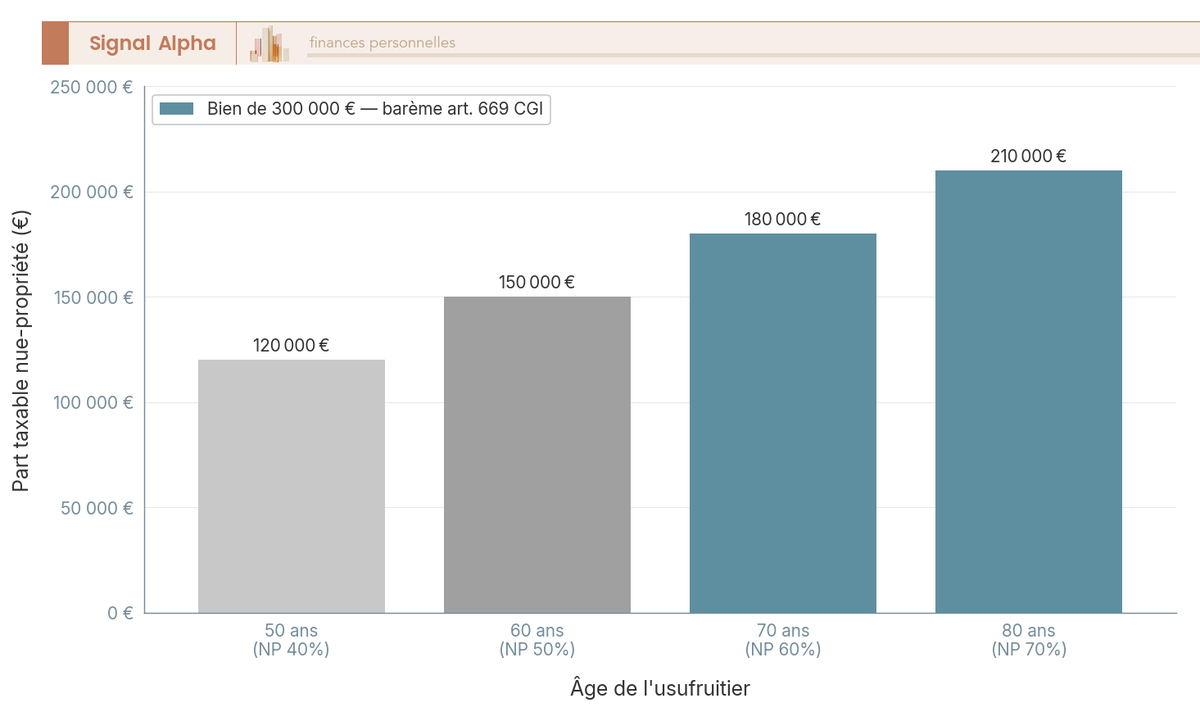

3.3 Application chiffrée : la nue-propriété taxable d’un bien de 300 000 € selon l’âge

Prenons un bien valorisé 300 000 € et appliquons-lui le barème selon l’âge du parent usufruitier, pour mesurer la part réellement transmise aux enfants. La méthode est toujours la même : on lit le pourcentage de nue-propriété dans la table de l’âge, puis on l’applique à la valeur du bien. À 50 ans, la nue-propriété représente 40 %, soit 120 000 € de base taxable. À 60 ans, elle passe à 50 %, soit 150 000 €. À 70 ans, elle atteint 60 %, soit 180 000 €. À 80 ans, enfin, elle grimpe à 70 %, soit 210 000 €. Le diagramme ci-dessous met ces quatre marches en perspective.

L’enseignement est clair : entre 50 et 80 ans, la base taxable des enfants fait presque le double, de 120 000 € à 210 000 €, pour le même bien. Transmettre tôt minimise la part taxable des enfants, puisque la nue-propriété qu’ils reçoivent vaut d’autant moins que l’usufruitier est jeune. C’est exactement cette logique qui motive, hors succession, les opérations où l’on peut acheter un bien décoté de 30 à 40 % en n’acquérant que la nue-propriété.

Note de Tom

quand on intègre la dimension successorale à chaque décision patrimoniale, comme je m’efforce de le faire, ce barème change tout le calendrier. Attendre, c’est laisser la nue-propriété gonfler mécaniquement et offrir une base plus lourde au fisc le jour venu. L’âge de l’usufruitier n’est pas un détail technique, c’est un levier que l’on a intérêt à actionner tôt plutôt que tard.

Une précision : ces chiffres sont la base de calcul, pas l’impôt final. Beaucoup s’arrêtent à la nue-propriété et croient tenir le montant des droits, alors qu’ils ne tiennent que l’assiette. Le fisc prélève bien sur cette valeur taxable, mais le taux qui s’y applique ne dépend plus de l’âge. Il dépend désormais du lien de parenté entre le défunt et l’héritier, du conjoint totalement exonéré jusqu’au tiers lourdement taxé, en passant par les enfants qui bénéficient d’un abattement généreux. C’est cette seconde étape du calcul, celle qui transforme une assiette en impôt réellement dû, que nous abordons maintenant.

4. Abattements et taux : ce que vous payez vraiment selon votre lien de parenté

Vous avez désormais l’assiette taxable, c’est-à-dire la valeur de la nue-propriété lue dans le barème de l’âge. Reste à savoir ce que le fisc prélève dessus, et là, tout change selon votre lien avec le défunt. Le même bien, la même nue-propriété de 100 000 €, peut coûter zéro euro de droits ou plusieurs dizaines de milliers, simplement parce que l’héritier est un conjoint plutôt qu’un neveu. Descendons donc la hiérarchie des liens, du moins taxé jusqu’au tiers ponctionné à 60 %, avant de détailler deux calculs complets qui montrent où l’erreur coûte le plus cher.

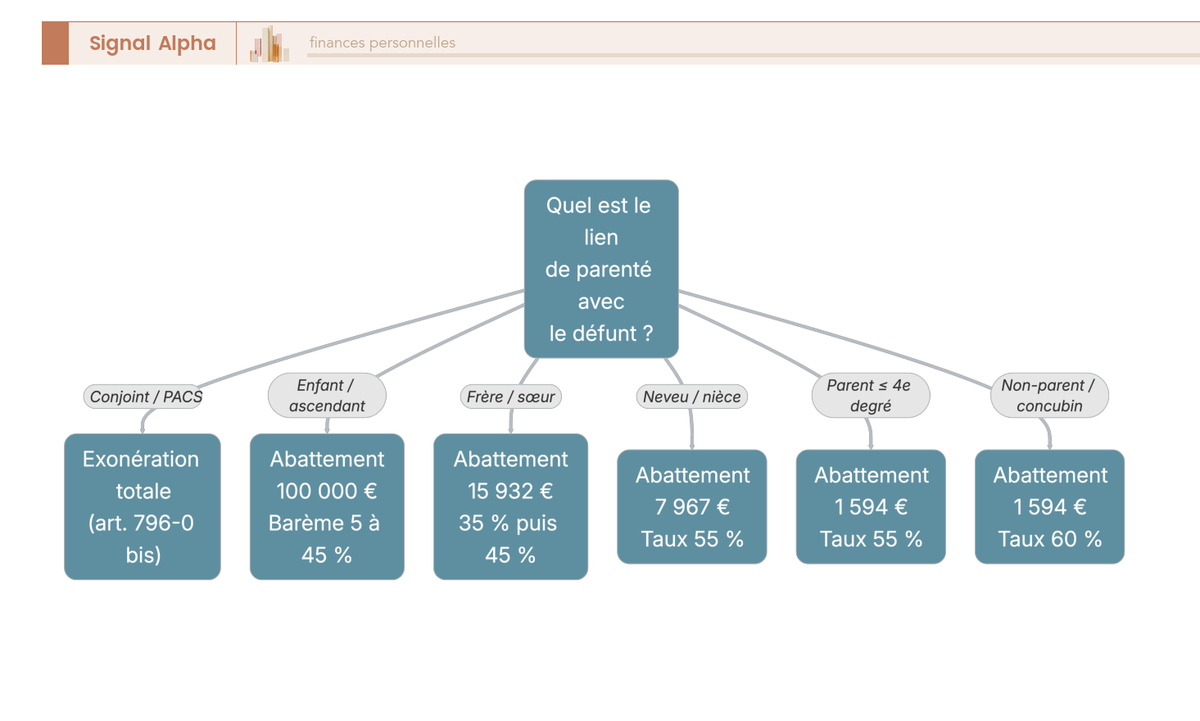

4.1 Conjoint et partenaire de PACS : l’exonération totale (et le piège du concubin)

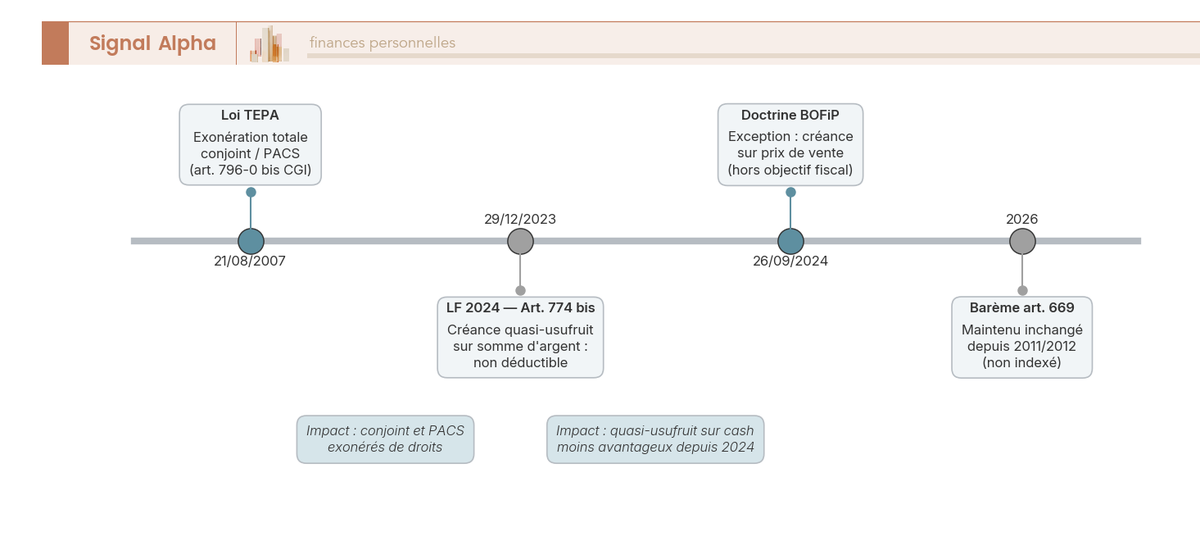

On l’a déjà annoncé en filigrane, le conjoint usufruitier ne paie rien. Voyons maintenant ce que cela donne précisément. Le conjoint survivant marié et le partenaire de PACS (Pacte Civil de Solidarité) sont totalement exonérés de droits de succession, quel que soit le montant reçu, en application de l’article 796-0 bis du CGI (Code Général des Impôts), issu de la loi TEPA du 21 août 2007. Cette exonération ne fait pas de tri, elle couvre aussi bien la pleine propriété que l’usufruit ou la nue-propriété recueillis, et elle s’étend même aux réversions d’usufruit au profit du survivant (art. 796-0 ter CGI). Aucune mesure de la loi de finances 2026 ne la remet en cause.

La conséquence pratique est claire. Quand le conjoint opte pour l’usufruit de la totalité, il ne supporte aucun droit, et seuls les enfants nus-propriétaires sont taxés, uniquement sur la valeur de la nue-propriété déjà réduite par le barème de l’âge. C’est exactement ce qui rend le démembrement si efficace pour protéger un couple.

Le contraste avec le concubin est brutal, et c’est là que beaucoup se trompent. Le concubin notoire, celui qui partage la vie du défunt sans être ni marié ni pacsé, n’a aucun droit successoral légal. S’il reçoit quelque chose par testament, il est traité comme un parfait étranger, taxé à 60 % après un abattement de 1 594 € seulement. Entre l’exonération totale du partenaire de PACS et les 60 % du concubin, c’est un simple acte d’état civil qui fait toute la différence. Pour mesurer ce que représentent ces écarts une fois rapportés au barème complet, notre barème des droits de succession permet de chiffrer chaque configuration.

4.2 Enfants et ligne directe : abattement de 100 000 € et barème 5 % à 45 %

Descendons d’un cran vers le cas qui concerne le plus grand nombre de familles, celui des enfants. Chaque enfant bénéficie d’un abattement de 100 000 € sur la part reçue de chacun de ses parents (art. 779 CGI). Au-delà de cet abattement, on applique le barème progressif par tranches, qui grimpe de 5 % à 45 % à mesure que la part nette taxable augmente. Le tableau ci-dessous donne les tranches en vigueur.

| Fraction de part nette taxable | Taux |

|---|---|

| ≤ 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| > 1 805 677 € | 45 % |

Données à jour — juin 2026.

Deux mécanismes rendent cet abattement particulièrement précieux. D’abord, il se reconstitue intégralement tous les 15 ans (rappel fiscal des donations antérieures, art. 784 CGI ; délai porté de 10 à 15 ans par la loi de finances rectificative 2012 et inchangé en 2026). Autrement dit, un parent qui transmet de son vivant peut purger 100 000 € par enfant, puis recommencer quinze ans plus tard. Ensuite, dans une succession démembrée, les enfants ne sont taxés que sur la nue-propriété, déjà rabotée par le barème de l’âge de l’usufruitier. La combinaison des deux explique pourquoi tant de familles transmettent la nue-propriété tôt, et notre guide sur les donations anticipées de nue-propriété détaille comment articuler ces fenêtres de quinze ans.

4.3 Fratrie : abattement de 15 932 € et exonération sous conditions

Quand le bien revient à un frère ou une sœur, le régime se durcit nettement par rapport à la ligne directe. L’abattement tombe à 15 932 € (art. 779 CGI), et le barème ne compte que deux tranches, plus lourdes que celles des enfants.

| Fraction de part nette taxable | Taux |

|---|---|

| ≤ 24 430 € | 35 % |

| > 24 430 € | 45 % |

Données à jour — juin 2026.

Il existe toutefois une porte de sortie, une exonération totale prévue à l’article 767 du CGI, mais ses conditions sont strictes et cumulatives. Le frère ou la sœur doit être célibataire, veuf, divorcé ou séparé de corps, être âgé de plus de 50 ans ou atteint d’une infirmité l’empêchant de subvenir par son travail aux nécessités de l’existence, et avoir vécu constamment avec le défunt pendant les cinq années précédant le décès. Ces trois conditions doivent être réunies en même temps. C’est un point que l’on voit régulièrement mal compris, beaucoup imaginent que toute fratrie cohabitante est exonérée, alors que l’exonération n’a rien d’automatique et reste réservée à une configuration précise.

4.4 Neveux, nièces, non-parents et handicap : les régimes à 55 % à 60 % et l’abattement spécial

Plus on s’éloigne du noyau familial, plus la note grimpe, et c’est ici que les taux deviennent vraiment dissuasifs. Les neveux et nièces bénéficient d’un abattement de 7 967 €, puis d’un taux forfaitaire de 55 % appliqué sans progressivité. Au-delà du cercle proche, le régime se durcit encore, comme le résume le tableau suivant.

| Lien | Abattement | Taux |

|---|---|---|

| Neveu / nièce (directs) | 7 967 € | 55 % |

| Parent jusqu’au 4e degré | 1 594 € | 55 % |

| Parent au-delà du 4e degré / non-parent / concubin | 1 594 € | 60 % |

Données à jour — juin 2026.

Une exception majeure mérite d’être signalée, l’abattement spécial handicap. Une personne handicapée, incapable de travailler dans des conditions normales de rentabilité, bénéficie d’un abattement supplémentaire de 159 325 € (art. 779, II CGI), et surtout cet abattement se cumule avec celui du lien de parenté. Un enfant handicapé additionne donc 100 000 € au titre de la ligne directe et 159 325 € au titre du handicap, soit 259 325 € d’abattement total.

Face à des taux de 55 % ou 60 %, l’anticipation devient quasiment incontournable. Quand on sait qu’un neveu ou un concubin va perdre plus de la moitié de ce qu’il reçoit, mieux vaut organiser la transmission de son vivant plutôt que de la laisser passer par la succession. Une donation étalée ou le recours à l’assurance-vie, qui ouvre un abattement de 152 500 € par bénéficiaire, change radicalement l’équation, et nous détaillons plus loin comment exploiter l’abattement de 152 500 € de l’assurance-vie dans une clause démembrée.

Note de Tom

quand chaque décision patrimoniale s’optimise sur le plan successoral, ces taux à 55 ou 60 % deviennent un signal d’alarme. Pour un héritier qui n’est ni conjoint ni enfant, attendre la succession revient à offrir la moitié du capital au fisc. J’ai vu à quel point anticiper par donation ou par une clause d’assurance-vie bien rédigée changeait le résultat final, à condition de s’y prendre des années à l’avance.

4.5 Deux calculs complets, et l’erreur de barème à ne jamais commettre

La théorie est claire, mais rien ne vaut deux liquidations déroulées en entier pour voir où l’argent part. Prenons d’abord un neveu, puis une sœur, en appliquant à chaque fois la même méthode, lire la valeur dans le barème de l’âge, retrancher l’abattement, puis appliquer le taux.

Premier cas, un neveu reçoit l’usufruit d’un bien de 100 000 €, l’usufruitier ayant 60 ans. À 60 ans révolus, l’usufruitier relève de la tranche « moins de 61 ans », son usufruit vaut donc 50 %, soit 50 000 €. On retranche l’abattement neveu de 7 967 €, ce qui laisse une assiette de 42 033 €. Le taux forfaitaire de 55 % s’applique, et les droits ressortent à 23 118,15 €. Sur 50 000 € reçus, le neveu en abandonne presque la moitié.

Second cas, une sœur de 50 ans hérite d’un bien de 150 000 € en usufruit. À 50 ans révolus, elle est dans la tranche « moins de 51 ans », son usufruit vaut 60 %, soit 90 000 €. Après l’abattement fratrie de 15 932 €, l’assiette tombe à 74 068 €. Le barème par tranches donne alors (24 430 × 35 %) + (49 638 × 45 %), soit 8 550,50 € + 22 337,10 € = 30 887,60 € de droits.

Voilà l’erreur à ne jamais commettre, et elle est plus fréquente qu’on ne le croit. Le couple abattement 7 967 € et taux 55 % concerne exclusivement les neveux et nièces, jamais une transmission en ligne directe. Appliquer ce taux à un enfant gonflerait artificiellement la facture de plusieurs dizaines de milliers d’euros. Pour mesurer l’ampleur de l’écart, reprenons le cas d’un enfant, en ligne directe, sur un bien de 300 000 € avec un parent usufruitier de 72 ans. Chaque enfant reçoit une nue-propriété de 105 000 €, ramenée après l’abattement de 100 000 € à une assiette de 5 000 €, taxée à 5 %, soit 250 € seulement. Entre 250 € pour un enfant et 23 118 € pour un neveu, c’est bien le lien de parenté, et lui seul, qui commande la note.

Vous savez maintenant combien vous coûte la succession selon votre place dans la famille. Si vous êtes le conjoint, une question reste à trancher, celle de l’option à exercer pour rester protégé sans alourdir la facture de vos enfants.

5. Protéger le conjoint survivant : quelle option choisir ?

Le conjoint est exonéré, on l’a établi. Mais l’exonération ne dit rien de ce qu’il reçoit concrètement, ni de la marge de manœuvre qu’il garde sur le patrimoine. Toucher l’usufruit de toute la succession ou un quart en pleine propriété, ce ne sont pas les mêmes droits ni la même liberté. Partons donc de l’option légale, celle qui s’applique par défaut, pour arriver à l’option la plus protectrice, qui suppose, elle, une démarche anticipée du vivant des époux.

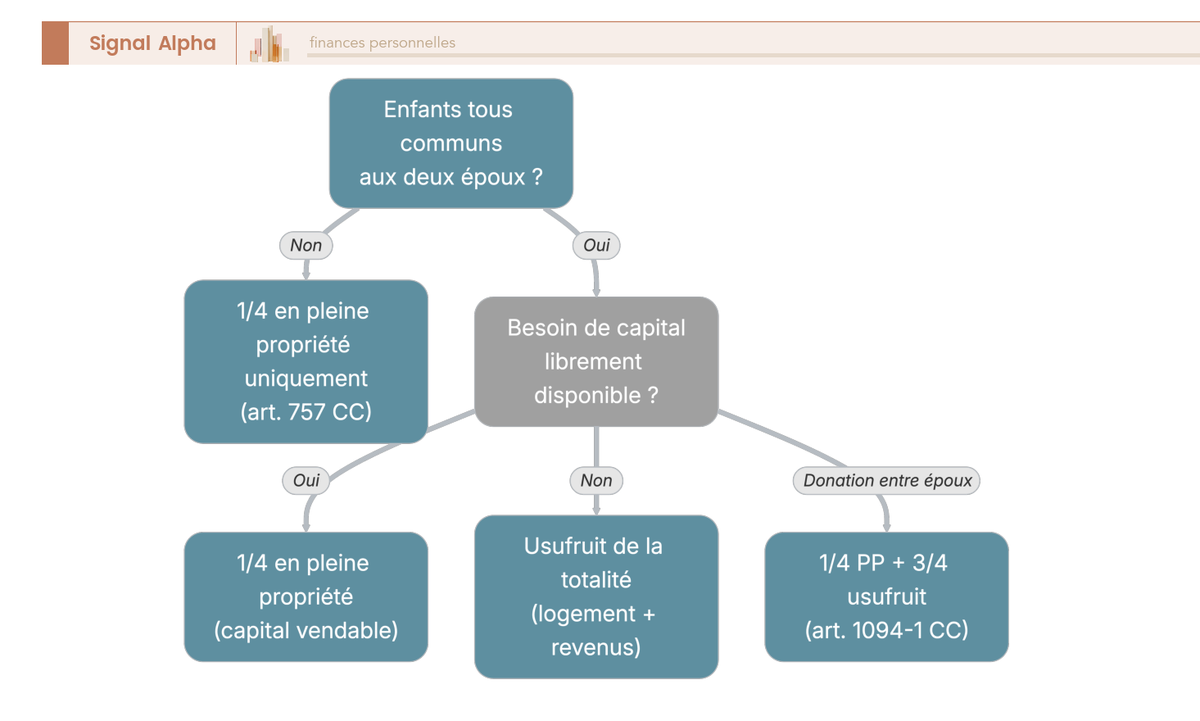

5.1 L’option légale : usufruit de la totalité ou un quart en pleine propriété (art. 757 CC)

En présence d’enfants tous communs aux deux époux, le conjoint survivant dispose d’un choix prévu à l’article 757 du Code civil. Il peut opter soit pour l’usufruit de la totalité des biens existants, soit pour la pleine propriété du quart de la succession. Ce choix n’est pas anodin, car les deux options ne protègent pas de la même manière. L’usufruit total préserve le logement et l’ensemble des revenus, mais le capital reste indisponible, puisque l’usufruit est incessible. Le quart en pleine propriété, à l’inverse, donne un capital librement vendable, au prix d’une protection seulement partielle sur le reste du patrimoine.

Attention à une limite importante, ce choix n’est ouvert que si tous les enfants sont communs. Dès qu’il existe au moins un enfant non commun, issu d’une autre union du défunt, le conjoint perd cette faculté et n’a plus droit qu’au quart en pleine propriété. Le tableau ci-dessous compare les deux options poste par poste.

| Critère | Usufruit de la totalité | Quart en pleine propriété |

|---|---|---|

| Disponible si enfants non communs | Non | Oui |

| Logement du conjoint protégé | Oui (jouissance totale) | Partiellement |

| Revenus locatifs au conjoint | Oui (sur tout) | Sur 1/4 seulement |

| Capital librement disponible | Non (usufruit incessible) | Oui (1/4 vendable) |

| Droits payés par le conjoint | 0 € (exonéré) | 0 € (exonéré) |

| Droits payés par les enfants | Réduits (sur NP seulement) | Sur les 3/4 restants |

Données à jour — juin 2026.

Autrement dit, le vrai choix n’est pas fiscal, puisque le conjoint ne paie rien dans les deux cas, il est patrimonial : a-t-il besoin de mobiliser du capital, ou la protection de son cadre de vie prime-t-elle ? Une précision pratique mérite d’être connue, car elle protège le conjoint contre l’inertie. L’option n’est enfermée dans aucun délai tant qu’aucun héritier ne l’y invite, mais un héritier peut le sommer par écrit de se prononcer ; faute de réponse dans les trois mois, le conjoint est réputé avoir opté pour l’usufruit (art. 758-3 CC). De même, s’il décède avant d’avoir choisi, il est réputé avoir pris l’usufruit (art. 758-4 CC).

5.2 L’option élargie 1/4 PP + 3/4 usufruit : pourquoi elle n’est pas automatique

L’option légale couvre déjà beaucoup de situations, mais elle laisse un angle mort, le conjoint qui voudrait à la fois un capital disponible et la jouissance du reste. C’est précisément ce que permet une troisième combinaison, recevoir un quart en pleine propriété plus trois quarts en usufruit. Fondée sur la quotité disponible spéciale entre époux de l’article 1094-1 du Code civil, elle offre le meilleur des deux mondes, un capital mobilisable et la protection des revenus sur la quasi-totalité du patrimoine.

Un point de vigilance est de taille, et c’est une erreur que l’on rencontre le plus souvent sur ce sujet. Cette option n’est pas une option légale automatique. L’article 757 ne prévoit que « totalité en usufruit » ou « quart en pleine propriété », rien de plus. Pour ouvrir le 1/4 plus 3/4, il faut une donation entre époux, dite donation au dernier vivant, ou une disposition testamentaire prise du vivant. Sans cet acte, le conjoint reste cantonné aux deux choix de base, même si la troisième formule lui aurait été plus favorable.

Un exemple chiffré rend la mécanique plus intuitive. Prenons un patrimoine de 800 000 €. Avec l’option 1/4 plus 3/4, le conjoint reçoit 200 000 € en pleine propriété, soit le quart, et l’usufruit des 600 000 € restants. Les enfants, eux, reçoivent la nue-propriété de ces 600 000 €, valorisée selon l’âge du conjoint via le barème de l’âge. Le conjoint, exonéré, ne paie rien, et les enfants sont taxés sur la seule nue-propriété, déjà réduite. Cette combinaison s’inscrit pleinement dans une stratégie de transmission pensée en amont, là où la donation entre époux se signe des années avant le décès.

Ce schéma retrace le choix dans son ordre, de la configuration familiale jusqu’au besoin de capital. Reste un cas que tout ce raisonnement n’a pas encore abordé, celui où l’usufruit ne porte pas sur un immeuble ou des parts, mais sur de l’argent. Et là, une réforme récente a changé les règles du jeu.

6. Le point de vigilance central : le quasi-usufruit et la réforme de 2024

Jusqu’ici, l’usufruit portait sur des biens durables, une maison, des parts, un portefeuille que l’on conserve. Mais que se passe-t-il quand il porte sur une somme d’argent, par nature destinée à être dépensée ? Le mécanisme prend un nom différent, le quasi-usufruit, et il s’accompagnait jusqu’en 2024 d’un avantage fiscal réputé imparable. C’est précisément cet avantage que la loi de finances pour 2024 a remis en cause, et c’est le point le plus important de tout ce guide à intégrer avant de choisir une enveloppe.

6.1 Quasi-usufruit sur l’argent vs usufruit classique sur un immeuble

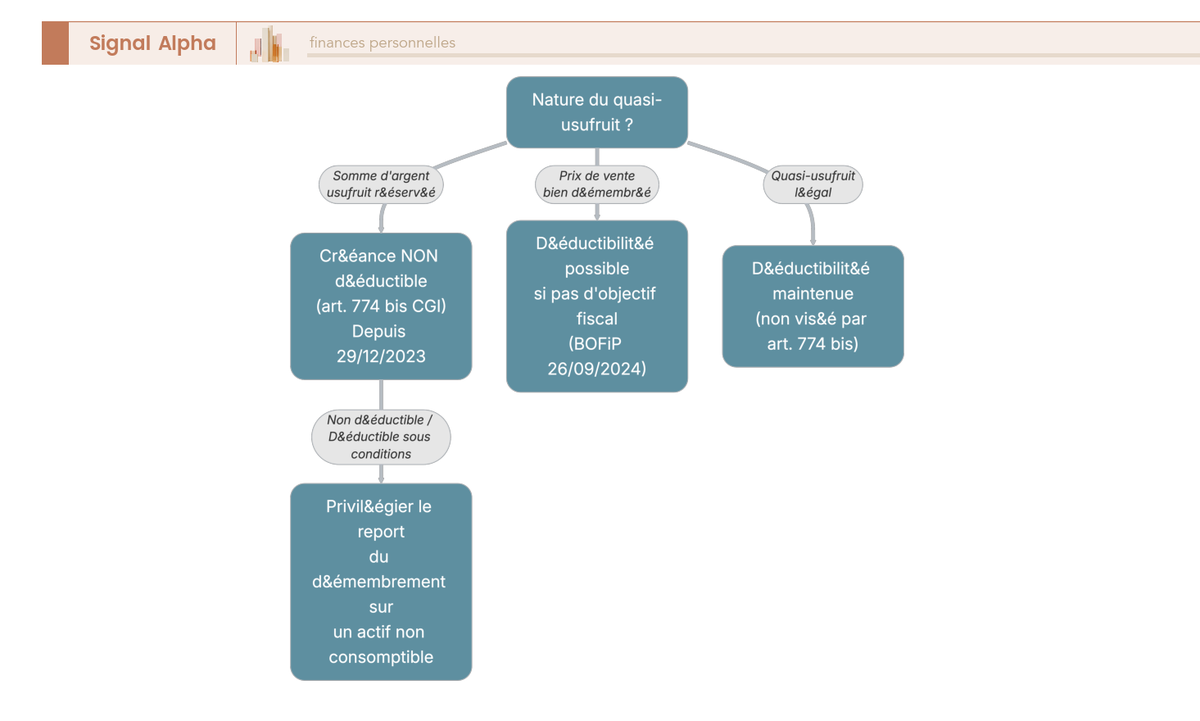

Tout part de la nature du bien démembré. Le quasi-usufruit, défini à l’article 587 du Code civil, s’applique aux biens dits consomptibles, ceux qu’on ne peut pas utiliser sans les consommer, au premier rang desquels l’argent. L’usufruitier d’une somme peut la dépenser librement, mais il contracte en contrepartie une dette, il devra restituer l’équivalent au nu-propriétaire. À son décès, cette dette devient une créance de restitution que les nus-propriétaires font valoir sur la succession.

La différence avec l’usufruit classique sur un immeuble est nette, et le tableau ci-dessous l’oppose terme à terme. Sur une maison, l’usufruitier jouit du bien et en perçoit les revenus, mais ne touche pas à la substance, et au décès la pleine propriété se reconstitue gratuitement. Sur une somme d’argent, il consomme la substance elle-même, et c’est une créance, pas un bien, qui revient aux enfants.

| Aspect | Quasi-usufruit (somme d’argent) | Usufruit classique (immeuble) |

|---|---|---|

| Objet | Bien consomptible (cash) | Bien non consomptible |

| Droit de l’usufruitier | Dépenser le capital | Usage + revenus, pas la substance |

| Au décès de l’usufruitier | Créance de restitution due aux NP | Consolidation gratuite |

| Déductibilité de la créance (LF 2024) | Non, si usufruit réservé sur somme (art. 774 bis) | Sans objet |

| Risque | Double imposition / non-déductibilité | Conflits entretien-substance |

Données à jour — juin 2026.

Cette créance de restitution était, pendant longtemps, le cœur d’une stratégie d’optimisation très répandue. Mais c’est exactement là que la réforme de 2024 vient frapper.

6.2 LF 2024, art. 774 bis CGI : la créance de restitution sur somme d’argent n’est plus déductible

Le changement est à retenir absolument. L’article 26 de la loi de finances pour 2024 a créé l’article 774 bis du CGI, et il inverse une règle sur laquelle reposait toute une pratique patrimoniale. Désormais, la dette de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit n’est plus déductible de l’actif successoral. La mesure s’applique à toutes les successions ouvertes à compter du 29 décembre 2023.

Pour comprendre pourquoi c’est un séisme, il faut voir ce que la créance permettait avant. Le schéma classique consistait à se réserver l’usufruit d’une somme tout en transmettant la nue-propriété aux enfants. Au second décès, la créance de restitution venait diminuer l’actif taxable, ce qui évitait que le même capital soit imposé deux fois. C’était l’argument massue, « la créance de restitution évite la double imposition ». Cet argument ne tient plus pour les sommes d’argent à usufruit réservé, puisque la créance ne réduit plus l’assiette. Le capital transmis se retrouve donc taxé sans la déduction qui faisait tout l’intérêt du montage.

La réforme n’a toutefois pas tout balayé, et le BOFiP du 26 septembre 2024 a précisé deux exceptions utiles. D’une part, le quasi-usufruit légal, celui qui naît de la loi et non d’un montage volontaire, n’est pas visé par la non-déductibilité. D’autre part, les créances portant sur le produit de cession d’un bien démembré restent déductibles, à condition que la dette n’ait pas été contractée dans un objectif principalement fiscal. Cette nuance ouvre une marge de manœuvre, mais elle se prépare.

Deux réflexes s’imposent donc face à ce nouveau régime. Documentez l’absence d’objectif principalement fiscal, car c’est cette preuve qui conditionne la déductibilité dans les cas encore admis. Et lorsque c’est possible, privilégiez le report du démembrement sur un actif non consomptible plutôt que sur du cash, de façon à rester dans le régime favorable de l’usufruit classique. C’est précisément la logique d’une clause où le quasi-usufruit protège le conjoint sur le capital tout en organisant la restitution aux enfants, cas type que nous examinons ensuite.

Note de Henri

quand on suit de près l’évolution de la fiscalité des transmissions, ce type de revirement n’est jamais anodin. Pendant des années, la créance de restitution sur somme d’argent a fonctionné comme un levier presque mécanique d’allègement, et ce que montre la réforme de 2024, c’est que l’administration finit toujours par refermer les fenêtres d’optimisation les plus systématiques. Le réflexe utile n’est pas de chercher le prochain montage, mais de raisonner sur la nature de l’actif que l’on démembre.

Tout ce qui précède aboutit à un constat simple, le contenant décide de la fiscalité. Une même protection du conjoint ne se traite pas de la même façon selon qu’elle repose sur du cash, sur un immeuble ou sur des parts de société. C’est précisément le rôle des enveloppes de transmission, que nous comparons maintenant.

7. Quelle enveloppe pour transmettre ? Direct, SCI familiale ou assurance-vie démembrée

Si le contenant décide de la fiscalité, alors la vraie question n’est plus de savoir si l’on démembre, mais où loger ce démembrement. Détenir le bien en direct, l’apporter à une SCI familiale ou démembrer la clause d’une assurance-vie ne protègent pas le conjoint de la même façon et n’ouvrent pas les mêmes régimes. Commençons par l’enveloppe la plus directement reliée à ce que nous venons de voir sur le capital, la clause d’assurance-vie, avant de regarder les revenus, la SCI et la comparaison des trois solutions.

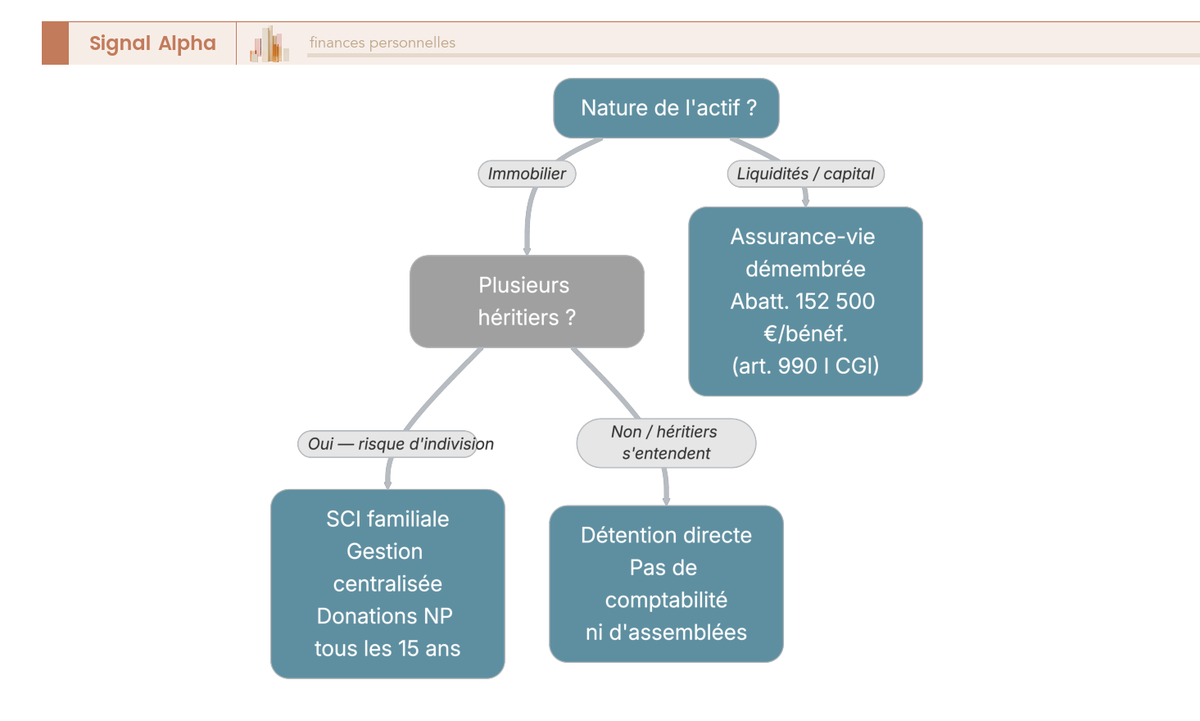

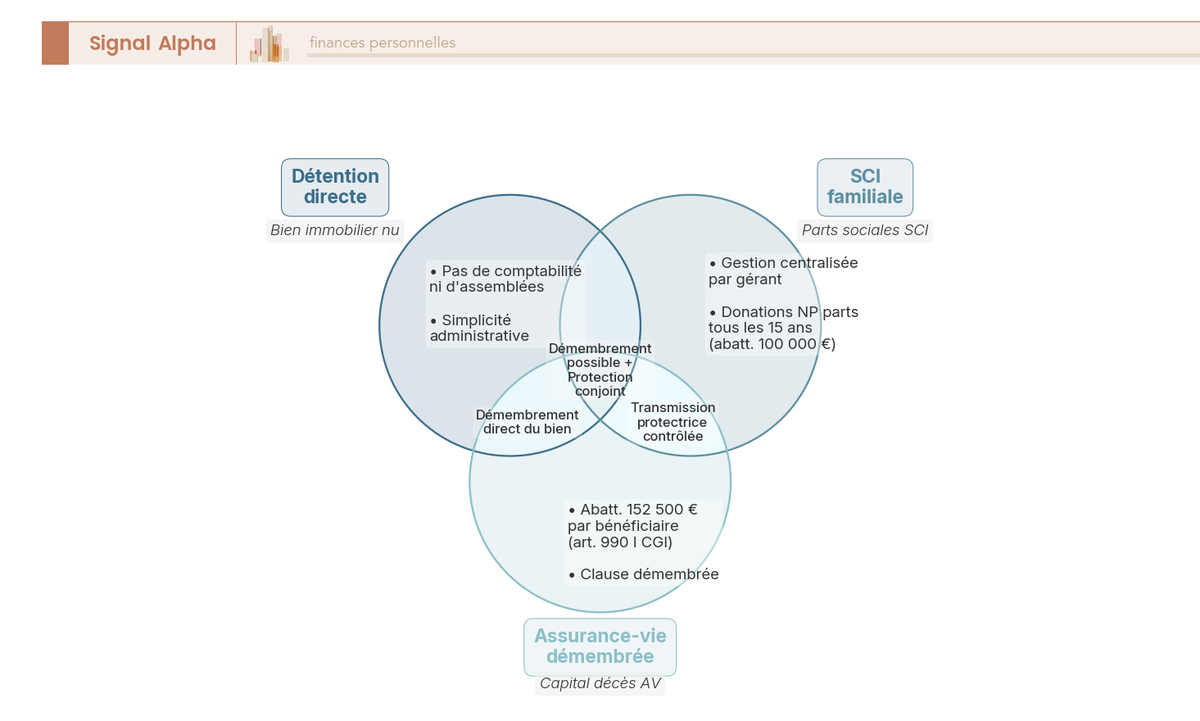

7.1 La clause bénéficiaire démembrée d’assurance-vie (et son abattement de 152 500 €)

Pour qui sort du chapitre précédent, l’assurance-vie est la porte d’entrée la plus évidente. On peut en effet démembrer non pas un immeuble, mais la clause bénéficiaire du contrat, le conjoint recevant l’usufruit du capital décès et les enfants la nue-propriété. Comme ce capital est une somme d’argent, on retombe le plus souvent sur un quasi-usufruit, avec la réserve sur la déductibilité de la créance de restitution que nous avons détaillée à propos de l’article 774 bis. Le contenant change, mais la vigilance reste la même.

Le régime fiscal propre à cette clause est celui de l’article 990 I du CGI, pour les primes versées avant les 70 ans de l’assuré. Usufruitier et nu-propriétaire sont alors réputés bénéficiaires au prorata de leur part, déterminée par le barème de l’âge. Surtout, l’abattement de 152 500 € se partage entre eux dans ces mêmes proportions, sans jamais se dédoubler. C’est un point que l’on voit régulièrement mal compris, le couple usufruitier plus nus-propriétaires se répartit un seul et même abattement, il ne s’en cumule pas deux. Au-delà de cet abattement, le prélèvement est de 20 % jusqu’à 700 000 € par bénéficiaire, puis de 31,25 % sur la fraction supérieure.

Attention à ne pas confondre cet abattement avec celui de la ligne directe vu plus haut. Les 152 500 € de l’article 990 I sont un régime spécifique à l’assurance-vie, distinct des 100 000 € par enfant des droits de succession, et les deux ne jouent pas sur la même assiette. C’est précisément ce qui rend l’enveloppe assurance-vie complémentaire d’une transmission immobilière classique.

| Niveau | Exemple | Rôle dans le démembrement |

|---|---|---|

| Enveloppe | Assurance-vie (FR ou LU) | Support de la clause bénéficiaire démembrée |

| Enveloppe | SCI familiale | Démembrement des parts sociales |

| Classe d’actifs | Fonds euros | Logée dans l’AV, sans effet successoral propre |

| Classe d’actifs | Unités de compte / SCPI | Logées dans l’AV, sans effet successoral propre |

Une nuance à mentionner ici sur l’assurance-vie luxembourgeoise, souvent présentée comme un eldorado fiscal. Pour un résident fiscal français, elle suit exactement la même fiscalité successorale française que l’article 990 I, et la clause s’y démembre comme dans un contrat français. Son intérêt est patrimonial, avec la neutralité fiscale luxembourgeoise, le triangle de sécurité et la gestion multidevise, mais ce n’est en aucun cas une exonération des droits. La présenter comme un contournement serait une erreur, et une erreur coûteuse si elle conduit à négliger la rédaction de la clause.

7.2 Les revenus du bien démembré : qui est imposé, à quel taux en 2026

Jusqu’ici nous avons parlé du capital transmis. Mais pendant toute la durée de l’usufruit, le bien produit des revenus, et c’est l’usufruitier qui les encaisse et les déclare. Leur fiscalité 2026 dépend du type de revenu, et les écarts ne sont pas négligeables.

| Type de revenu perçu par l’usufruitier | Imposition IR | Prélèvements sociaux 2026 |

|---|---|---|

| Loyers d’un immeuble (revenus fonciers) | Barème progressif IR | 17,2 % |

| Dividendes / intérêts (CTO démembré) | PFU 31,4 % ou barème | inclus dans PFU (18,6 %) |

| Gains rachetés sur AV (contrat démembré, > 8 ans, ≤ 150 k€) | 7,5 % | 17,2 % |

| Revenus distribués par SCPI (parts démembrées) | Barème progressif IR | 17,2 % |

Données à jour — juin 2026.

La ligne à retenir, c’est l’écart de prélèvements sociaux selon la nature du revenu. Les loyers, les gains d’assurance-vie et les distributions de SCPI restent à 17,2 %, alors que les dividendes et intérêts d’un compte-titres ordinaire (CTO) démembré supportent désormais un prélèvement forfaitaire unique (PFU) à 31,4 %, prélèvements sociaux de 18,6 % inclus. Pour un usufruitier qui vit de ces revenus, le choix du support à l’intérieur de l’enveloppe pèse donc directement sur ce qu’il touche net.

Ce qui nous ramène à la distinction déjà signalée entre l’enveloppe et la classe d’actifs : le démembrement organise la sortie, le contenu placé dedans détermine seulement le rendement et son imposition courante. Vous prenez ces deux décisions séparément.

7.3 La SCI familiale : un outil d’organisation, pas de réduction d’impôt

La société civile immobilière (SCI) revient sans cesse dès qu’un patrimoine immobilier doit passer à plusieurs enfants. Son principe est élégant, on démembre les parts sociales plutôt que l’immeuble lui-même. Le gérant centralise la gestion, on évite l’indivision, et l’on peut étaler les donations de nue-propriété de parts tous les 15 ans pour purger à répétition l’abattement de 100 000 € par enfant. Sur le papier, l’outil coche beaucoup de cases.

Reste le malentendu le plus répandu, et il faut l’assimiler pleinement. La SCI ne réduit pas en elle-même les droits de succession. Ces droits dépendent du lien de parenté et de la valeur taxable des parts, exactement comme pour un bien détenu en direct. L’optimisation ne vient jamais de la forme sociétaire, elle vient de l’étalement des donations et, le cas échéant, d’une décote des parts pour illiquidité ou minorité, qui tient aux caractéristiques des titres et reste sous le contrôle de l’administration. Croire que loger un bien dans une SCI abaisse le taux d’imposition, c’est une confusion qui coûte cher en honoraires pour un gain nul.

Les contreparties ne sont pas anodines non plus. La SCI impose une comptabilité et des assemblées, donc un formalisme annuel. En cas de dettes sociales, les associés répondent indéfiniment du passif au prorata de leurs parts, ce qui n’est pas neutre. Et le démembrement des parts, s’il est mal rédigé, peut paralyser les décisions, lorsque personne ne sait clairement qui de l’usufruitier ou du nu-propriétaire vote quoi. La parade est connue, rédiger précisément la répartition du droit de vote entre usufruitier et nu-propriétaire dès les statuts, pour ne pas bloquer la gestion le jour où une décision importante se présente. Pour qui veut chiffrer les coûts réels et l’arbitrage IR contre IS, notre coûts réels et l’arbitrage IR contre IS détaille la mécanique complète.

7.4 Avantages communs et propres des trois enveloppes : la vue synthétique

Trois enveloppes, des zones qui se recoupent et des attributs que chacune garde pour elle. Le diagramme ci-dessous place les avantages communs au centre et les spécificités en périphérie.

Au centre, ce que les trois partagent, c’est la possibilité de démembrer et de protéger ainsi le conjoint survivant. En périphérie, les différences se dessinent nettement. La détention directe a pour elle la simplicité, ni comptabilité ni assemblées à tenir. La SCI offre une gestion centralisée et l’étalement des donations, au prix d’un formalisme et d’une responsabilité indéfinie sur le passif. L’assurance-vie démembrée, enfin, apporte son abattement de 152 500 € par bénéficiaire et une clause qui porte sur du capital, le plus souvent en quasi-usufruit. Aucune n’est universellement supérieure, le bon choix dépend du nombre d’héritiers, du risque d’indivision et de la nature de l’actif. Reste une dernière question : que se passe-t-il quand il faut, un jour, faire sortir le bien du démembrement ?

8. Vendre, sortir, conclure : la vie d’un bien démembré jusqu’à son terme

Un bien démembré n’est pas figé pour l’éternité. On peut vouloir le vendre du vivant de l’usufruitier, et l’usufruit finit toujours par s’éteindre. Ces deux sorties obéissent à des règles précises, qui décident à la fois de la protection du conjoint et du risque fiscal au second décès. Suivons le bien jusqu’au bout, de la vente à la consolidation finale, avant de refermer le corps de ce guide sur une checklist et un tableau de synthèse.

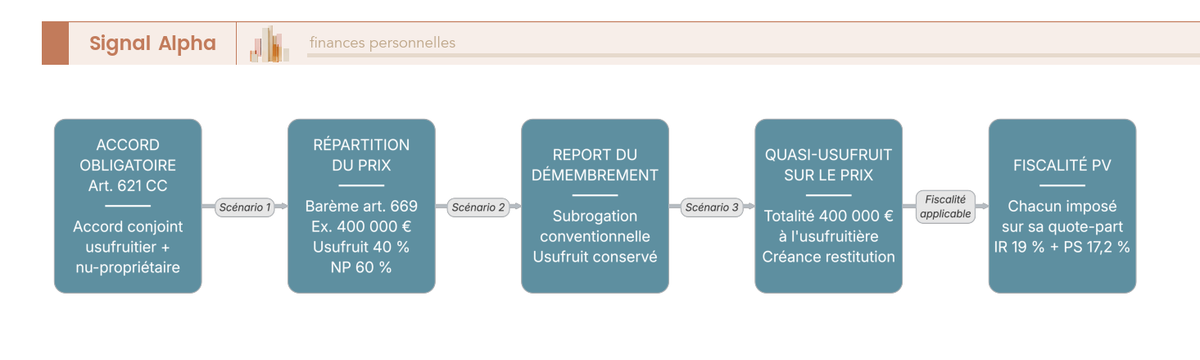

8.1 Vendre un bien démembré : personne ne vend seul, et trois façons de partager le prix

Première règle, et elle ne souffre aucune exception, personne ne peut vendre seul un bien démembré. La vente exige l’accord conjoint de l’usufruitier et du ou des nus-propriétaires (article 621 du Code civil). Ni l’un ni l’autre ne dispose à lui seul de la pleine propriété, ce qui impose une entente préalable avant toute mise sur le marché.

Une fois l’accord obtenu, reste à décider du sort du prix, et trois issues s’offrent aux parties. Prenons un bien vendu 400 000 €, l’usufruitière ayant 70 ans, ce qui place son usufruit à 40 % selon le barème de l’âge. Dans le premier scénario, on répartit le prix au prorata, l’usufruitière touche sa quote-part de 160 000 € et les enfants se partagent les 240 000 € restants ; chacun récupère sa part, mais l’usufruitière perd l’usage et la protection du conjoint devient faible, sans aucun risque fiscal au second décès. Dans le deuxième scénario, on reporte le démembrement par subrogation sur un nouveau bien ou un portefeuille, l’usufruit se reconstitue à l’identique sur le nouveau support, la protection reste élevée et le risque faible puisqu’aucune créance en numéraire n’apparaît. Dans le troisième scénario, l’usufruitière reçoit la totalité des 400 000 € en quasi-usufruit sur le prix, à charge de restituer l’équivalent aux enfants ; la protection est maximale, mais le risque l’est tout autant, car cette créance de restitution se heurte à la non-déductibilité de l’article 774 bis examinée précédemment.

Le bon réflexe est dans ce choix entre protection et risque, le report par subrogation conserve la protection du conjoint sans réveiller le piège du quasi-usufruit, alors que le quasi-usufruit sur le prix maximise la liberté de l’usufruitière mais expose à la facture du second décès. Un mot enfin sur la plus-value dégagée par la vente. Chaque titulaire est imposé sur sa quote-part, avec ses propres abattements pour durée de détention, et la plus-value immobilière des particuliers reste à 19 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux, une exception confirmée en 2026, sans application du PFU.

8.2 Au terme de l’usufruit : que deviennent les biens démembrés ?

Quand l’usufruitier décède, l’usufruit s’éteint et les nus-propriétaires récupèrent la pleine propriété sans nouveaux droits, par cette consolidation gratuite de l’article 1133 que nous avons vue au début. Redevenus pleins propriétaires, ils retrouvent alors toute liberté d’usage, ils peuvent occuper le bien, le relouer ou le revendre.

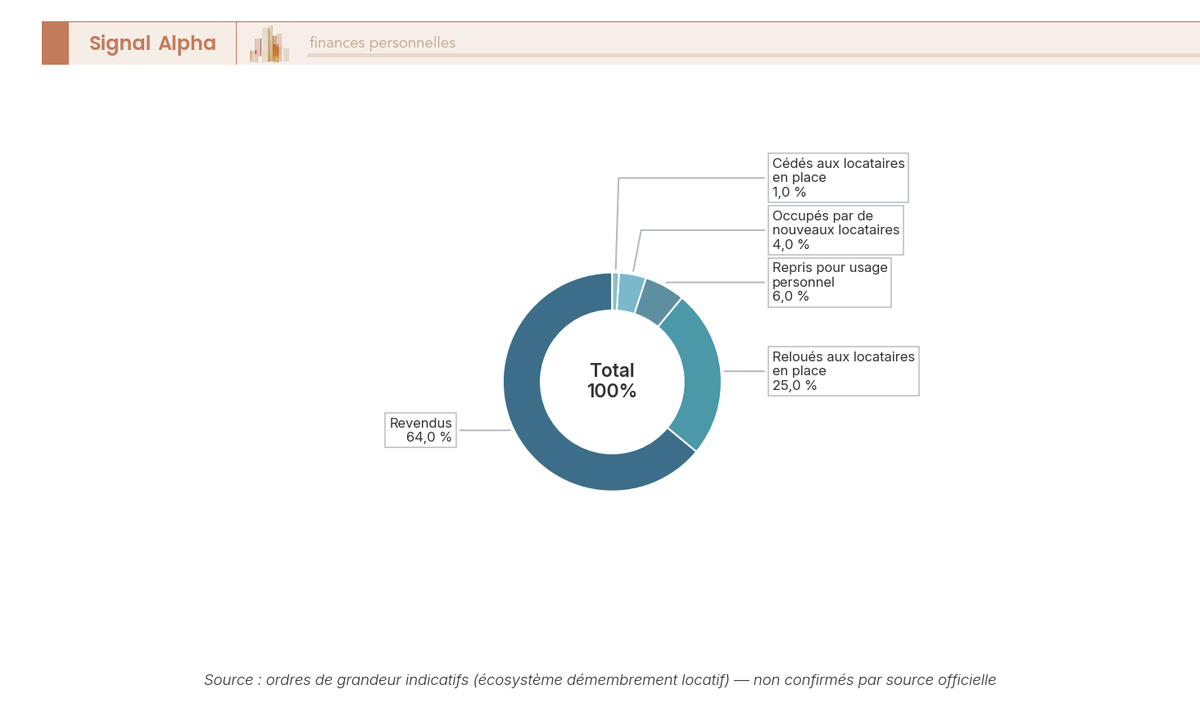

Que font-ils, en pratique, de ce bien retrouvé ? Dans l’univers du démembrement locatif, où des opérateurs spécialisés comme PERL, rattaché au groupe Nexity depuis 2014, commercialisent des programmes temporaires, on cite parfois une répartition des issues au terme de l’usufruit, environ 64 % de logements revendus, 25 % reloués aux locataires en place, 6 % repris pour un usage personnel, 4 % occupés par de nouveaux locataires et 1 % cédés aux locataires. Ces chiffres sont à prendre avec prudence, ce sont des ordres de grandeur non confirmés par une source primaire officielle datée, qu’il ne faut donc pas présenter comme un fait établi. Ils donnent une tendance, pas une vérité chiffrée.

8.3 Ce qui a changé récemment, et ce qui ne bouge pas en 2026

Pour situer où en est le droit, quatre jalons suffisent. Le 21 août 2007, la loi TEPA installe l’exonération totale du conjoint et du partenaire de PACS (article 796-0 bis). Le 29 décembre 2023, la loi de finances pour 2024 crée l’article 774 bis et rend non déductible la créance de restitution sur somme d’argent à usufruit réservé. Le 26 septembre 2024, le BOFiP précise le périmètre de cette réforme et ses exceptions. Et en 2026, l’essentiel reste stable, le barème de l’âge de l’article 669 et les abattements ne sont pas indexés et demeurent inchangés.

Ce qu’il faut surtout mémoriser de cette frise, c’est que le seul vrai bouleversement récent concerne le quasi-usufruit sur somme d’argent. Tout le reste, l’exonération du conjoint, le barème de l’âge, les abattements par lien de parenté, tient sur ses appuis depuis des années.

8.4 La checklist pour décider : à faire, à éviter, erreurs fréquentes

Toute la mécanique vue jusqu’ici se traduit en gestes concrets, étape par étape. Le tableau ci-dessous reprend les bonnes pratiques, les pièges et les erreurs les plus fréquentes, de la préparation jusqu’à la vente.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Préparation | Signer une donation entre époux ; vérifier enfants communs/non communs | Compter sur l’option 1/4+3/4 sans donation | Croire l’option 1/4 PP + 3/4 US automatique |

| Évaluation | Appliquer le barème art. 669 selon l’âge réel | Utiliser « 50 ans = 50 % » | Confondre tranche d’âge et pourcentage |

| Liquidation | Identifier le lien de parenté exact avant d’appliquer abattement/taux | Appliquer le taux neveux (55 %) à des enfants | Mélanger les barèmes ligne directe et collatéraux |

| Quasi-usufruit | Documenter l’absence d’objectif fiscal principal | Présumer la créance déductible | Ignorer l’art. 774 bis (LF 2024) |

| Inventaire | Dresser l’état des lieux à l’entrée (art. 600 CC) | Entrer en jouissance sans inventaire | Ne pas pouvoir prouver la substance à restituer |

| Vente | Obtenir l’accord usufruitier + NP | Vendre sans consentement mutuel | Bloquer la vente faute d’accord |

Autrement dit, la plupart des accidents tiennent à deux réflexes manqués, anticiper l’acte qui ouvre les bonnes options et vérifier le bon barème avant de chiffrer. Préparer la transmission, c’est d’abord signer la donation entre époux au bon moment, et notre guide sur les leviers pour alléger la succession prolonge cette préparation vers les autres outils d’optimisation.

8.5 Le récapitulatif des règles clés 2026 (tableau de synthèse final)

Pour refermer ce guide, voici en une seule vue l’ensemble des règles que nous avons déroulées, du barème de l’âge à la vente d’un bien démembré.

| Dimension | Règle clé 2026 | À retenir pour décider |

|---|---|---|

| Évaluation usufruit | Barème art. 669 selon l’âge (ex. 70-80 ans → usufruit 30-40 %) | Plus l’usufruitier est âgé, plus la NP taxable des enfants est élevée |

| Conjoint / PACS | Exonération totale de droits (art. 796-0 bis CGI) | Le conjoint ne paie jamais de droits ; seuls les enfants sont taxés |

| Ligne directe | Abattement 100 000 €, barème 5 % à 45 % (art. 777/779 CGI) | Reconstitué tous les 15 ans ; favorise les donations anticipées de NP |

| Fratrie | Abattement 15 932 €, 35 %/45 % (art. 777/779 CGI) | Exonération si âge 50+ et cohabitation 5 ans (conditions cumulatives) |

| Neveux / nièces | Abattement 7 967 €, taux 55 % (art. 777/779 CGI) | Taux élevé : anticiper par donation ou assurance-vie |

| Non-parent / concubin | Abattement 1 594 €, taux 60 % (art. 777/779 CGI) | Le PACS change tout (exonération) |

| Handicap | + 159 325 € cumulables (art. 779 II CGI) | Se cumule avec l’abattement du lien |

| Option conjoint | Usufruit total OU 1/4 PP (art. 757 CC) | Choix perdu si enfants non communs |

| Option 1/4 PP + 3/4 US | Via donation entre époux (art. 1094-1 CC) | Pas une option légale automatique |

| Usufruit préexistant | Extinction sans droits (art. 1133 CGI) | Ne pas confondre avec usufruit créé par la succession |

| Quasi-usufruit (cash) | Créance non déductible si usufruit réservé (art. 774 bis CGI) | Réforme 2024 : l’astuce anti-double imposition ne marche plus pour le cash |

| AV clause démembrée | Abattement 152 500 € réparti art. 669 (art. 990 I CGI) | Couple usufruitier/NP partage un seul abattement |

| Vente bien démembré | Accord conjoint obligatoire (art. 621 CC) | Personne ne peut vendre seul |

Données à jour — juin 2026.

Vous disposez à présent de tout pour décider, de l’évaluation de l’usufruit jusqu’à sa sortie, en passant par l’option du conjoint et le choix de l’enveloppe. La conclusion qui suit rappellera les choix clés et orientera vers les ressources pour aller plus loin.

Conclusion

Au fond, une succession démembrée tient sur trois leviers que l’on retrouve dans presque tous les cas. Le barème de l’article 669 du CGI fixe d’abord la valeur de l’usufruit selon l’âge de l’usufruitier, et c’est lui qui décide de la part taxable des enfants. Vient ensuite votre lien de parenté, qui commande l’abattement et le taux, avec un écart vertigineux entre les 100 000 € par enfant en ligne directe et les 60 % qui frappent le concubin après un abattement de 1 594 €. Et au sommet de cette mécanique, le conjoint marié ou pacsé reste totalement exonéré, ce qui fait du démembrement l’outil le plus évident pour protéger le survivant sans alourdir la note des héritiers.

Le point sur lequel on insiste vraiment en 2026 concerne l’argent liquide. Depuis l’article 774 bis du CGI, la créance de restitution d’un quasi-usufruit sur une somme d’argent dont le défunt s’était réservé l’usufruit n’est plus déductible de l’actif successoral. Le vieux réflexe selon lequel la créance évite la double imposition est devenu faux pour le cash, et c’est une confusion que l’on croise encore très souvent. En pratique, mieux vaut reporter le démembrement sur un actif non consomptible et documenter l’absence d’objectif principalement fiscal.

Pour aller plus loin, vous pouvez consulter notre guide complet sur le démembrement de propriété afin de chiffrer la nue-propriété au-delà du seul cas successoral, notre article sur l’assurance-vie démembrée pour démembrer une clause bénéficiaire en lien avec le quasi-usufruit, et notre panorama de la transmission de patrimoine pour arbitrer entre donation, démembrement et assurance-vie selon votre situation.

FAQ : Succession avec usufruit, vos questions les plus fréquentes

Comment se passe une succession avec usufruit ?

Au décès, le notaire commence par évaluer le bien, puis applique le barème de l’article 669 du Code général des impôts (CGI) pour répartir cette valeur entre l’usufruit et la nue-propriété, selon l’âge de l’usufruitier. Il liquide ensuite les droits dus par chaque héritier en fonction de son lien de parenté avec le défunt. Dans la configuration la plus courante, le conjoint survivant recueille l’usufruit, ce qui lui permet de continuer à habiter le logement ou de le louer, tandis que les enfants reçoivent la nue-propriété sans pouvoir occuper le bien ni le vendre seuls. Le point qui rassure le plus les familles, c’est qu’à l’extinction de l’usufruit, au décès de l’usufruitier, les enfants récupèrent la pleine propriété sans aucun nouveau droit à payer : il s’agit d’une simple consolidation en franchise d’impôt (art. 1133 CGI). Pour comprendre comment se calcule précisément la part de chacun, vous pouvez consulter notre guide sur le démembrement de propriété.

Qui paie les droits de succession en cas d’usufruit ?

Tout dépend de l’origine du démembrement, et c’est une distinction que l’on néglige souvent à tort. Lorsque la succession crée elle-même le démembrement, chaque attributaire paie sur sa propre part : l’usufruitier sur la valeur de l’usufruit, le nu-propriétaire sur la valeur de la nue-propriété, les deux étant déterminées par le barème de l’article 669 selon l’âge de l’usufruitier. Si le conjoint est usufruitier, il est totalement exonéré, et ce sont alors les enfants nus-propriétaires qui supportent les droits, calculés sur une assiette réduite puisque la nue-propriété vaut moins que la pleine propriété. La situation s’inverse quand un usufruit préexistant s’éteint au décès de l’usufruitier : personne ne paie rien, car il s’agit d’une consolidation en franchise d’impôt (art. 1133 CGI). Notre guide sur le calcul des droits de succession détaille chacune de ces étapes.

Quel abattement s’applique au conjoint survivant ?

La question de l’abattement ne se pose tout simplement pas pour le conjoint survivant marié ni pour le partenaire de PACS : tous deux sont totalement exonérés de droits de succession, quel que soit le montant reçu, en application de l’article 796-0 bis du CGI issu de la loi TEPA du 21 août 2007. Cette exonération couvre aussi bien la pleine propriété que l’usufruit ou la nue-propriété, et elle s’étend même aux réversions d’usufruit. Attention en revanche au piège du concubin : l’union libre, sans mariage ni PACS, n’ouvre aucun droit successoral légal. Le concubin qui reçoit par testament est taxé comme un étranger, à 60 % après un abattement de seulement 1 594 €. C’est l’un des écarts les plus brutaux de toute la fiscalité successorale, et il suffit de se pacser pour le faire disparaître.

Comment fonctionne le barème de l’usufruit selon l’âge (art. 669 CGI) ?

Le principe est simple : plus l’usufruitier est âgé, moins son usufruit vaut cher, car son espérance de jouissance est plus courte, et la nue-propriété transmise aux enfants vaut d’autant plus. Le barème de l’article 669 du CGI fixe forfaitairement cette répartition par tranche d’âge. L’usufruit représente 70 % de la valeur avant 41 ans, descend à 40 % dans la tranche « moins de 71 ans » et à 30 % dans la tranche « moins de 81 ans ». La confusion la plus répandue, que l’on retrouve dans beaucoup de documents grand public, consiste à écrire « 50 ans = 50 % ». C’est inexact : à 50 ans révolus, l’usufruit vaut 60 % au titre de la tranche « moins de 51 ans », et la tranche 50 %/50 % ne commence qu’à 51 ans révolus. Ce barème est forfaitaire, non indexé et reste inchangé en 2026.

Le quasi-usufruit sur de l’argent est-il encore avantageux depuis 2024 ?

Plus dans le cas de figure le plus courant, et c’est le point de vigilance central du sujet. Depuis l’article 774 bis du CGI, créé par la loi de finances pour 2024 et applicable aux successions ouvertes à compter du 29 décembre 2023, la créance de restitution d’un quasi-usufruit sur une somme d’argent dont le défunt s’était réservé l’usufruit n’est plus déductible de l’actif successoral. Autrement dit, le réflexe selon lequel « la créance évite la double imposition » est devenu faux pour le cash. Restent toutefois déductibles, sous conditions, le quasi-usufruit légal et les créances portant sur le produit de cession d’un bien démembré, à condition que la dette n’ait pas été contractée dans un objectif principalement fiscal (doctrine BOFiP du 26 septembre 2024). Ce mécanisme se rencontre fréquemment avec le capital décès d’un contrat d’assurance-vie, comme l’explique notre guide sur l’assurance-vie démembrée.