Dernière mise à jour : juin 2026

Une publicité tombe dans votre fil, un message arrive sur une messagerie, et une voix connue vous promet un placement « garanti » à 8 % par an. C’est exactement la mécanique que l’on voit revenir le plus souvent : un rendement élevé, présenté comme sans risque, le tout enrobé d’un sentiment d’urgence. Depuis 2024, l’AMF alerte sur une vague d’escroqueries dopées à l’IA générative, avec des sites qui clonent des banques et des visages publics détournés pour vanter de fausses plateformes. Le piège n’a jamais paru aussi crédible, et quelques milliers d’euros peuvent disparaître avant même que le premier retrait ne soit refusé.

Dans ce guide, on décortique les arnaques que vous risquez vraiment de croiser, du faux livret à la pyramide de Ponzi, en passant par l’investissement diamant ou le trading binaire. On vous donne ensuite les registres officiels à consulter pour vérifier un acteur, puis les placements simples et encadrés vers lesquels vous tourner pour investir l’esprit tranquille.

1. Le dénominateur commun des arnaques : la promesse d’argent facile

Si la promesse d’argent facile fonctionne aussi bien, ce n’est pas par hasard. Elle actionne des ressorts psychologiques que nous possédons tous, et c’est précisément par là qu’il faut commencer. Avant de cataloguer les fraudes, comprenons pourquoi elles fonctionnent sur nous : il faut ensuite s’équiper d’un vocabulaire qui désamorce le piège et d’une manière de lire les offres qui évite de se faire surprendre par une variante prétendument inédite.

1.1 Les six leviers psychologiques que tout escroc actionne

Toutes les arnaques que vous risquez de croiser partagent une même grammaire. Les reconnaître, c’est désamorcer l’émotion que l’escroc cherche à déclencher chez vous. On retrouve presque toujours les six mêmes leviers : un rendement élevé présenté comme garanti, une urgence fabriquée, une preuve sociale (témoignages, célébrités, « cercle » privé), une complexité opaque qui impressionne, une réciprocité par la gratuité, et un engagement progressif qui vous fait monter en charge sans vous en rendre compte.

Chaque levier a sa mécanique, sa phrase-type et son garde-fou.

| Levier | Mécanique | Phrase-type de l’escroc | Garde-fou du lecteur |

|---|---|---|---|

| Rendement élevé garanti | Promettre un gain régulier sans risque | « 8 % par an, capital garanti » | Rendement élevé et garanti = impossible légalement |

| Urgence | Forcer la décision immédiate | « Offre valable 24 h, places limitées » | Aucune bonne décision financière n’a besoin d’être prise dans l’heure |

| Preuve sociale | Témoignages, célébrités, « cercle » | « Comme [personnalité connue] » | Une célébrité ne vaut pas un agrément AMF |

| Complexité opaque | Jargon ou « algorithme secret » | « Notre IA propriétaire, 99,99 % de succès » | Ce que l’on ne peut expliquer simplement, on ne l’achète pas |

| Réciprocité / gratuité | Cadeau, formation « offerte » | « Webinaire gratuit, méthode dévoilée » | La gratuité initiale finance la vente d’un produit cher |

| Engagement progressif | Petit dépôt, puis montée en charge | « Commencez avec 250 € » | Le premier retrait « bloqué » est le signal de fuite |

Si vous ne deviez retenir qu’un seul de ces garde-fous, ce serait le premier : un rendement à la fois élevé et garanti est impossible légalement. Aucun produit régulé ne peut promettre les deux en même temps, parce que le rendement rémunère justement le risque pris. Le deuxième garde-fou est presque aussi utile, car il neutralise l’urgence. Ce qui rend ces leviers plus essentiels en 2026, c’est l’arsenal technologique qui les amplifie, avec des marques connues usurpées sur des sites clonés, des visages publics détournés par l’IA générative et un démarchage automatisé par messagerie.

1.2 Cette offre est-elle une arnaque ? Le réflexe en deux minutes

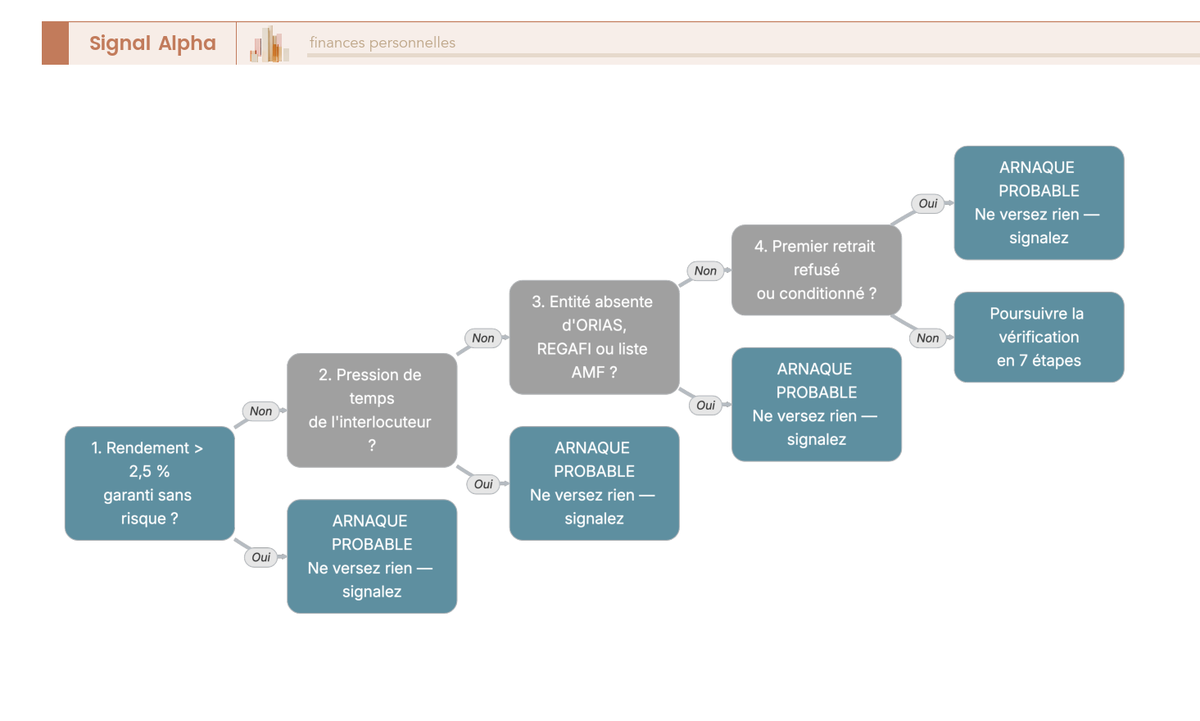

Ces six leviers se traduisent en un réflexe simple, applicable à n’importe quelle sollicitation reçue par mail, SMS ou réseau social. Quatre questions suffisent à trier l’offre en moins de deux minutes. D’abord, le rendement annoncé dépasse-t-il nettement les placements réglementés, sans la moindre mention de risque ? Ensuite, l’interlocuteur vous met-il sous pression de temps ? Puis, l’entité reste-t-elle introuvable dans les registres officiels (ORIAS, REGAFI, liste blanche de l’AMF) ? Enfin, le premier retrait est-il refusé ou conditionné ?

Chaque « oui » fait pencher la balance du même côté, vers le verdict « arnaque probable, ne versez rien, signalez ». Si l’on cite ces registres ici, c’est uniquement pour installer le réflexe ; le détail de chacun, ce que l’on y cherche et comment, viendra un peu plus loin.

1.3 Six familles d’arnaques pour ne plus se faire surprendre

Pour savoir à quoi l’on a affaire, plutôt que de mémoriser des dizaines de produits, on gagne à les ranger en six familles définies par leur mécanique financière. Cette typologie est précieuse, car elle évite de se faire piéger par un habillage marketing inédit qui n’est, au fond, qu’une vieille mécanique repeinte.

Le tableau suivant résume chaque famille, sa mécanique, ses exemples emblématiques et son statut légal.

| Famille | Mécanique financière | Exemples emblématiques | Statut légal |

|---|---|---|---|

| Ponzi / pyramide | Les nouveaux entrants paient les anciens ; aucun actif réel | Madoff, Get Easy, cercles d’abondance | Illégal (escroquerie) |

| Faux produit bancaire | Imitation d’un livret/placement réglementé inexistant | Faux livrets Alpha/diamant/gold | Illégal (usurpation, escroquerie) |

| Bien réel survendu | Actif existant mais survalorisé et illiquide | Diamants, manuscrits, vins | Souvent licite mais trompeur |

| Spéculation à somme négative | Produit où l’espérance de gain du particulier est négative | Options binaires, Forex à effet de levier | Options binaires interdites aux particuliers |

| Dispositif légal dévoyé | Vrai cadre fiscal mal vendu ou inadapté | Pinel mal calibré, Girardin défaillant | Légal mais à risque d’abus |

| Vente de méthode | On vend l’illusion de la compétence, pas un actif | Formations/séminaires YouTube | Légal mais rarement rentable |

Une distinction ressort déjà, et elle servira tout au long du guide : certaines arnaques sont franchement illégales, d’autres reposent sur un actif ou un cadre parfaitement légal mais dévoyés. Un point mérite d’être signalé dès maintenant, car nous y reviendrons : un acteur peut être en règle et vendre malgré tout un mauvais produit. Pour appliquer cette typologie d’arnaque investissement à des cas réels, il faut d’abord verrouiller trois mots que les escrocs adorent confondre.

1.4 Sûr, encadré, garanti : trois mots à ne jamais confondre

C’est sans doute le passage le plus technique de cette première partie, et pourtant le plus utile, car cette confusion sémantique est exploitée par les escrocs et entretient de mauvaises décisions même chez les épargnants honnêtes. Trois mots reviennent en boucle dans les argumentaires, et ils ne veulent pas dire la même chose.

Un placement garanti signifie que le capital ne peut pas baisser. C’est le cas du livret A, du fonds euros à capital garanti, ou encore des dépôts couverts par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par déposant et par établissement. Un placement encadré signifie qu’un régulateur supervise l’acteur et le produit, comme pour un PEA (Plan d’Épargne en Actions), une assurance-vie ou un compte-titres ordinaire chez un intermédiaire agréé, mais sans que le capital soit garanti pour autant. Un PEA est bel et bien encadré, et il peut quand même perdre de la valeur si les actions qu’il contient baissent. Quant à sûr, c’est une notion floue, souvent purement marketing : un placement peut être « sûr » au sens d’encadré tout en exposant à une perte en capital.

La règle pratique tient en une phrase. Si un vendeur emploie « sûr » ou « sécurisé » sans préciser qui garantit quoi exactement, exigez la distinction garanti/encadré par écrit avant le moindre versement. Cette subtilité est à garder en tête, car « sûr » ne veut jamais dire « garanti » : ce vocabulaire reviendra à chaque fois que nous croiserons un faux livret, une crypto ou un fonds euros. Armés de cette typologie et de ces trois mots, regardons à présent ces mécaniques en action.

2. Les arnaques et placements douteux les plus courants

À quoi ressemblent concrètement les arnaques que vous pouvez croiser, et lesquelles sont en réalité des cadres légaux dévoyés ? Nous partons des fraudes les plus explicites, où l’indice saute aux yeux, pour avancer vers les cas limites où un cadre légal existe mais peut être détourné.

2.1 Faux livrets (Alpha, diamant, gold) : le repère du taux réglementé

Le faux livret imite le vocabulaire rassurant de l’épargne réglementée. Le nom évoque un livret bancaire classique, mais aucune banque agréée ne le propose et aucun fonds de garantie ne le couvre. Le taux annoncé, typiquement 8 % par an, parfois même présenté comme 8 % par mois, est physiquement incompatible avec le marché monétaire de 2026.

Pour mesurer l’écart, il suffit de regarder le vrai repère. Le taux du livret A a baissé par paliers ces deux dernières années pour s’établir à 1,5 % depuis le 01/02/2026 (après 1,7 % au 01/08/2025). Face à ce chiffre, une promesse de 8 % « garantie » sur un livret est, par construction, un signal d’alarme. Le tableau ci-dessous oppose point par point un livret A réel et un faux livret type.

| Critère | Livret A (réglementé réel) | « Faux livret » type (Alpha/gold) |

|---|---|---|

| Taux affiché | 1,5 % net (depuis 01/02/2026) | 8 % par an, voire 8 % par mois |

| Garantie capital | Oui, État + FGDR | Aucune |

| Émetteur | Banque agréée ACPR | Site non immatriculé, souvent à l’étranger |

| Vérifiable | Oui (banque dans REGAFI) | Non (absent de tous les registres) |

| Récupération des fonds | Immédiate | Refusée, bloquée, « frais » exigés |

Données à jour — juin 2026.

Autrement dit, le taux est votre détecteur le plus rapide. Si un « livret » promet davantage que le LEP (Livret d’Épargne Populaire), à 2,5 % depuis le 01/02/2026, tout en se disant garanti, alors il est presque certainement frauduleux. Le LEP est en effet le placement réglementé garanti le mieux rémunéré du marché, et rien de garanti ne le dépasse durablement. Pour situer ces repères de taux les uns par rapport aux autres, notre comparatif de l’épargne réglementée détaille les plafonds et les conditions de chaque livret.

2.2 Diamants et pierres précieuses : l’arnaque sur un actif qui existe vraiment

Avec le diamant, l’actif existe vraiment, ce qui rend l’arnaque bien plus crédible qu’un livret fantôme. Le piège tient à trois mécanismes qui se cumulent : une survalorisation au moment de l’achat, une illiquidité à la revente, et une promesse de plus-value régulière (« pierre magique, +10 % par an », « rendement diamant 10 % par an sans risque ») qu’aucun marché du diamant ne valide.

Le décalage entre les idées reçues et la réalité du marché est frappant. Le tableau suivant confronte les arguments de vente aux faits.

| Idée reçue | Réalité pour le particulier |

|---|---|

| « Le diamant prend toujours de la valeur » | Marché opaque, prix de gros ≠ prix de détail ; forte décote à la revente |

| « 10 % par an garanti » | Aucun marché de pierres ne garantit un rendement ; promesse = arnaque |

| « Valeur refuge comme l’or » | Le diamant n’a pas de cours unique coté ; chaque pierre est unique |

| « Liquide, je revends quand je veux » | Revente lente, à un prix souvent inférieur de 30 à 50 % au prix payé |

En somme, le diamant peut figurer dans un patrimoine de passion, mais pas comme un placement à rendement promis. Ce n’est pas un hasard si l’investissement diamant au détail revient régulièrement parmi les placements visés par les mises en garde de l’AMF, en raison de l’écart entre le prix d’achat promu et la valeur réelle à la revente. Et dès qu’un vendeur de diamants ajoute un rendement à son offre, on bascule dans le régime des biens divers, avec un numéro d’enregistrement AMF à exiger, un point sur lequel nous revenons avec l’affaire Aristophil.

2.3 Le prix payé n’est pas la valeur de revente

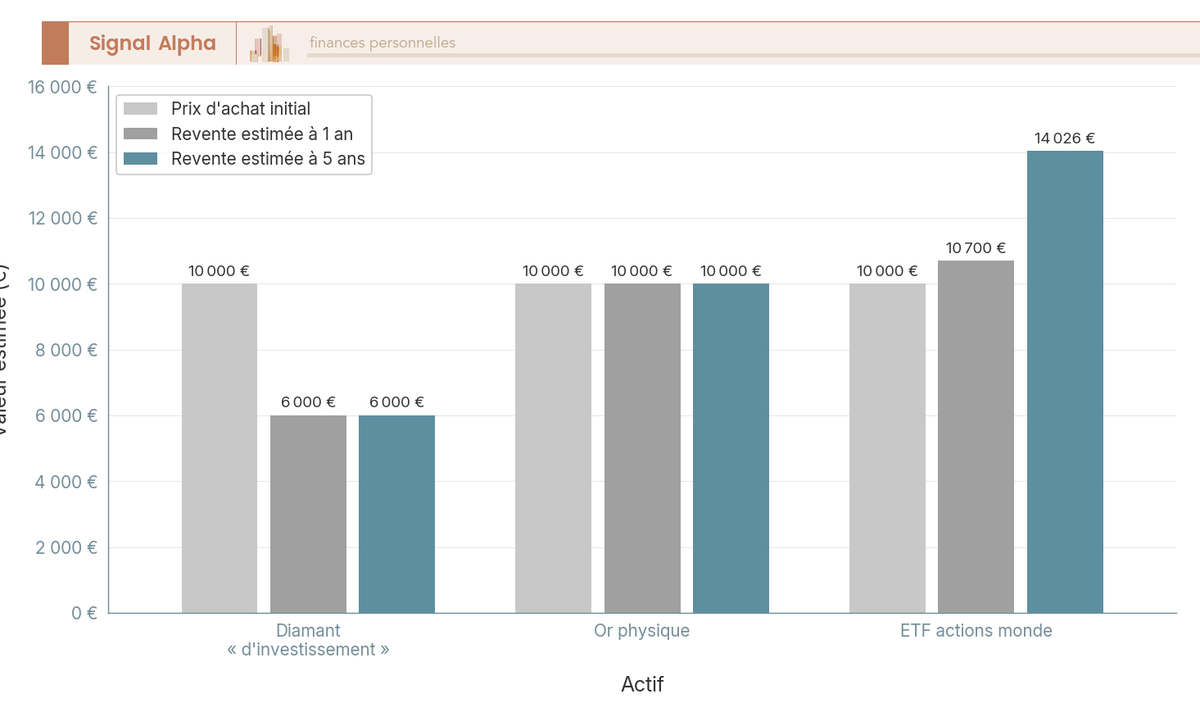

Pour rendre cette décote tangible, prenons un budget de référence de 10 000 € et comparons trois actifs très différents : un diamant « d’investissement », de l’or physique et un ETF (fonds indiciel coté) sur les actions monde. Le graphique ci-dessous met en regard le prix d’achat et la revente estimée à 1 an puis à 5 ans.

Trois enseignements ressortent de cette comparaison. Le diamant subit une décote immédiate qui efface une bonne partie de la mise dès la sortie du magasin. L’or physique conserve mieux sa valeur, mais ne verse aucun rendement courant, ni intérêt ni dividende. L’ETF actions, lui, s’inscrit dans une logique de croissance de long terme, avec un rendement historique de l’ordre de 7 % par an en nominal, lissé sur de très longues périodes et bien sûr non garanti. La leçon est simple : un actif « qui existe vraiment » peut quand même détruire du capital, par la seule combinaison de la survalorisation et de l’illiquidité.

2.4 Ponzi, vente pyramidale et Aristophil : quand aucun actif réel ne tient le système

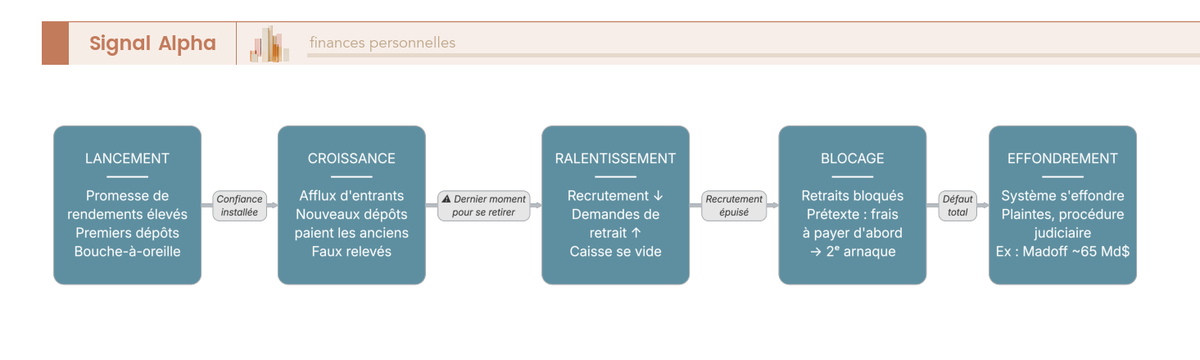

Avec le schéma de Ponzi, on passe à une fraude où il n’y a même plus d’actif derrière. Le montage ne repose sur aucun actif productif : les intérêts versés aux anciens investisseurs proviennent tout simplement des dépôts des nouveaux. Tant que les entrées dépassent les sorties, l’illusion tient parfaitement ; dès que les retraits accélèrent ou que le recrutement ralentit, l’édifice s’effondre d’un coup.

L’histoire a livré quelques cas emblématiques de cette mécanique. Bernard Madoff reste le plus grand schéma de Ponzi connu, avec une escroquerie révélée publiquement le 11 décembre 2008 et un préjudice estimé à environ 65 milliards de dollars. Get Easy, présenté comme un placement à très haut rendement hors de toute logique de marché, a fait un grand nombre de victimes, dont une part significative en France, même si les chiffres précis se manient comme des ordres de grandeur. Les cercles d’abondance, eux, prennent la forme d’une vente pyramidale déguisée en « jeu de don », où chacun verse pour intégrer un cercle et espère « monter » au centre, un montage qui a fait l’objet de signalements répétés des autorités.

Une distinction utile permet de ne pas confondre une fraude avec un modèle licite. La vente pyramidale rémunère avant tout le recrutement de nouveaux membres, et elle est interdite ; la vente multiniveau légale, elle, rémunère la vente d’un produit réel à des clients finaux. Si la rémunération vient surtout du recrutement, c’est une pyramide. Le schéma ci-dessous déroule le cycle de vie complet d’une pyramide de Ponzi, du lancement à l’effondrement.

Ce parcours révèle un point décisif pour l’épargnant. Le dernier moment pour se retirer sans perte se situe entre les premiers retraits honorés et le ralentissement du recrutement, donc bien avant le blocage final. Surtout, les premiers gains encaissés ne prouvent strictement rien : ils ne sont que la confiance qu’on entretient avant de refermer le piège.

L’affaire Aristophil prolonge cette logique sur un bien réel, et illustre la catégorie réglementaire des biens divers. Dans les années 2010, Aristophil vendait des manuscrits anciens assortis d’un rendement annoncé de l’ordre de 8 % par an. La valeur des lots, gonflée à l’achat, s’est révélée souvent bien inférieure lors des ventes de liquidation : de nombreux lots ont été adjugés en deçà de leur estimation, certains pour quelques centaines d’euros seulement. Le cadre est pourtant clair, et c’est là tout l’intérêt. Toute offre de biens divers proposant un rendement, une revente facilitée ou une gestion par un tiers doit faire l’objet d’un enregistrement préalable auprès de l’AMF, matérialisé par un numéro vérifiable (articles L. 550-1 et L. 551-1 et suivants du Code monétaire et financier). En l’absence de ce numéro, l’offre n’est tout simplement pas conforme.

Note de Henri

les études en finance comportementale montrent que les premiers gains encaissés sont l’un des pièges les plus coûteux : une fois qu’on a touché un versement, on cesse de douter et on réinjecte. C’est exactement le moment où il faudrait sortir.

Un dernier réflexe mérite d’être ancré ici. Le premier retrait bloqué est le signal de fuite, et payer des « frais » pour débloquer ce retrait est une seconde arnaque greffée sur la première, un piège de relance dont nous reparlerons.

2.5 Options binaires et Forex : des paris à espérance négative

L’option binaire est un pari « tout ou rien » : on mise sur le sens d’un mouvement de cours dans un délai très court, avec un gain partiel (une prime de 80 % sur la mise par exemple) en cas de réussite, et une perte totale de la mise sinon. Ce que l’industrie appelle le trading binaire repose donc sur une espérance de gain du particulier structurellement négative.

Le cadre réglementaire est sans ambiguïté. La commercialisation des options binaires aux particuliers est interdite dans l’Union européenne depuis le 02/07/2018, par une mesure d’intervention de l’ESMA, interdiction pérennisée en France par l’AMF à compter du 02/07/2019. Tout site qui en propose encore à un résident français opère donc hors la loi. Le Forex (marché des changes) à fort effet de levier, lui, reste accessible mais expose à des pertes rapides et supérieures à la mise. Beaucoup de plateformes qui sollicitent les particuliers ne sont pas autorisées, et lorsqu’on cherche à comprendre ces produits dérivés à levier, on retrouve souvent ces opérateurs sur la liste noire de l’AMF, avec une espérance de gain structurellement défavorable.

Le tableau ci-dessous situe l’option binaire et le Forex à levier par rapport à un investissement actions classique.

| Caractéristique | Option binaire | Forex à levier | Investissement actions (CTO/PEA) |

|---|---|---|---|

| Horizon typique | Minutes | Minutes à jours | Années |

| Effet de levier | Implicite (tout ou rien) | Élevé (perte > mise possible) | Aucun par défaut |

| Statut particuliers | Interdit (UE 02/07/2018, France 02/07/2019) | Autorisé mais très risqué | Autorisé et encadré |

| Espérance de gain | Négative | Négative à long terme pour la majorité | Positive à long terme historiquement |

Le constat est clair pour qui veut faire fructifier son épargne. Plus l’horizon est court et le levier élevé, plus l’espérance bascule du mauvais côté ; à l’inverse, l’investissement en actions sur plusieurs années est la seule colonne dont l’espérance historique est positive.

2.6 Cryptomonnaies : arnaque ou classe d’actifs ?

La crypto demande davantage de nuance, car elle n’est pas une arnaque en soi. Le secteur concentre pourtant à la fois des arnaques et une volatilité extrême, et toute la distinction tient à deux paramètres : l’acteur par lequel on passe et la part de patrimoine engagée.

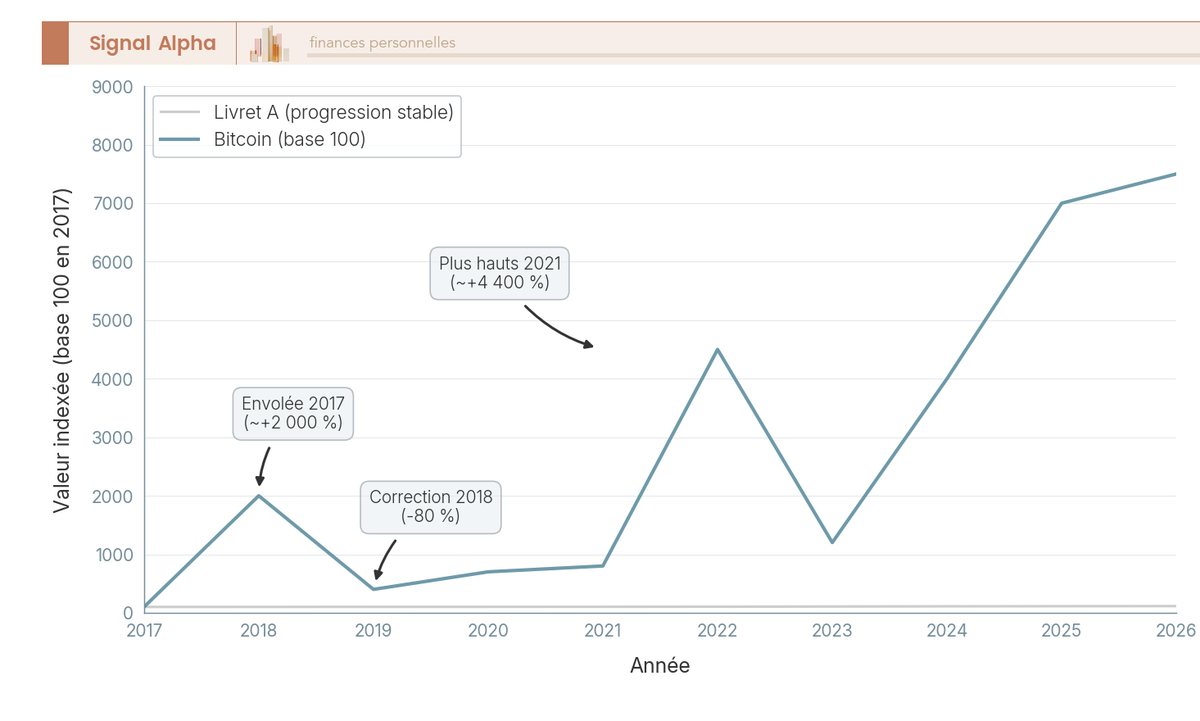

Concernant l’acteur, le bon réflexe est de passer par un prestataire de services sur actifs numériques (PSAN) enregistré auprès de l’AMF, comme Coinhouse, en vérifiant toujours cet enregistrement dans le registre de l’AMF. Concernant la dose, une règle de prudence largement reprise consiste à limiter l’exposition à moins de 5 % du patrimoine, ce qui se justifie par l’amplitude des mouvements. Le Bitcoin l’a montré : forte envolée en 2017, sommet en fin d’année, puis correction marquée où le cours a été divisé par plusieurs, avant de retrouver de nouveaux plus hauts en 2021. Le graphique ci-dessous met cette trajectoire en regard de la progression régulière d’un livret A.

Un actif encadré et garanti et un actif spéculatif ne jouent visiblement pas dans la même catégorie de risque, et c’est tout l’intérêt de plafonner la poche crypto. Vient ensuite la fiscalité, qui surprend souvent. Pour une personne physique en gestion privée (article 150 VH bis du CGI), les plus-values de cession d’actifs numériques sont imposées au PFU (Prélèvement Forfaitaire Unique) de 31,4 % (IR 12,8 % + PS 18,6 %), aligné sur les valeurs mobilières. L’option pour le barème reste possible et devient intéressante si votre TMI (Tranche Marginale d’Imposition) est à 0 % ou 11 %. Concrètement, un gain de 1 000 € ne laisse que 686 € nets au PFU, jamais le taux réduit de 17,2 % réservé à l’assurance-vie et aux revenus fonciers. Pour aller plus loin sur le choix d’un acteur enregistré et le cadre MiCA, nous détaillons comment investir en cryptomonnaies avec MiCA et la flat tax.

2.7 Loi Pinel et défiscalisation : dispositif légal ou abus ?

Le Pinel, le Scellier, le Robien, le Denormandie et le Girardin DOM-TOM sont des dispositifs parfaitement légaux. L’abus naît du démarchage : on vous vend un bien survalorisé, mal situé ou inadapté, en mettant en avant la seule carotte fiscale. Le bien lui-même est souvent le problème, pas le cadre.

Chaque dispositif a son point de vigilance, que le tableau ci-dessous récapitule.

| Dispositif | Nature | Point de vigilance pour le particulier |

|---|---|---|

| Pinel | Réduction d’impôt sur immobilier neuf locatif | Maisons individuelles non éligibles depuis le 01/01/2021 ; avantage perdu après vacance |

| Denormandie | Réduction d’impôt sur ancien rénové | Intéressant en immobilier ancien dans certaines villes ; conditions de travaux |

| Scellier / Robien | Dispositifs antérieurs | Fermés aux nouveaux investissements ; cités pour contexte historique |

| Girardin DOM-TOM | Réduction d’impôt outre-mer | Risque de reprise si l’opération échoue ; montages parfois défaillants |

Données à jour — juin 2026.

Le mécanisme de l’abus Pinel mérite qu’on s’y attarde, car il piège des épargnants de bonne foi. L’économie d’impôt visée, souvent annoncée autour de 20 000 à 30 000 €, est bien réelle, mais elle reste conditionnée à la location effective du bien. Une vacance locative de plus de 12 mois consécutifs après le départ d’un locataire entraîne la remise en cause de la réduction d’impôt (article 199 novovicies du CGI). Un bien mal situé, donc difficile à relouer, transforme alors l’avantage en perte sèche. La règle à retenir est claire : si la rentabilité du projet ne tient que grâce à l’avantage fiscal, le projet est mauvais, et l’avantage doit rester un bonus sur une opération déjà saine. Pour examiner ces dispositifs de défiscalisation immobilière et leur cadre, mieux vaut raisonner d’abord rentabilité, puis fiscalité.

2.8 Formations et séminaires « devenez rentier » : la vente de méthode

Terminons par la plus immatérielle des familles, celle qui ne vend aucun actif. Ici, le produit est une méthode et un fantasme : « devenir rentier en 3 ans », « acheter 10 appartements », « 1 million d’euros en 1 mois ». La mécanique est un tunnel de vente bien rodé, qui fait monter le client d’un contenu gratuit jusqu’à un séminaire haut de gamme.

Le tableau ci-dessous détaille les quatre niveaux de ce tunnel, avec leurs prix-types, leurs promesses et leur réalité.

| Étage du tunnel | Prix-type observé | Promesse | Réalité |

|---|---|---|---|

| Vidéos gratuites | 0 € | « Je dévoile ma méthode » | Appât, captation d’audience |

| Formation en ligne | de l’ordre de 200 € (« au lieu de 499 € ») | « Indépendance financière » | Contenu généraliste, peu actionnable |

| Algorithme de trading | plus de 1 000 € (« -50 % », « 99,99 % de succès », « +37 % annualisé ») | Gains automatiques | Performances invérifiables, biais de survie |

| Séminaire immobilier | jusqu’à environ 5 000 € | Réseau, « deals » | Coût élevé, valeur ajoutée incertaine |

Prix indicatifs cités à titre d’illustration des mécanismes — juin 2026.

Pour vous, cela signifie que les chiffres mis en avant ne valent rien. Le « +37 % annualisé » et le « 99,99 % de succès » sont des promesses de performance qu’aucune autorité n’a validés, et qui reposent sur un pur biais de survie où l’on ne montre que les rares gagnants. Or une pédagogie financière de qualité existe gratuitement, du côté de l’AMF, de la Banque de France ou de la finance pour tous. Payer plusieurs milliers d’euros pour une promesse de rente, ce n’est pas un investissement, c’est l’achat d’un espoir.

Dans le même registre des placements vendus avec un survol marketing, on croise aussi l’or, les vins, les forêts ou les terres rares. Ces marchés sont spécialisés, illiquides et chargés en frais, à réserver à une part marginale et après vérification de l’acteur. L’or physique, notamment, relève d’une fiscalité spécifique distincte du PFU : par défaut, une taxe forfaitaire de 11 % sur le prix de cession, majorée de la CRDS de 0,5 %, soit 11,5 % au total, avec sur option un régime de plus-value à abattement pour durée de détention si l’on peut justifier prix et date d’acquisition. Quelle que soit la famille, le réflexe est toujours le même. Avant de verser le moindre euro, comment vérifier concrètement, par soi-même, qu’un acteur ou un produit est régulier ?

3. Vérifier avant de verser : les registres officiels et la procédure

La question qui clôt la partie précédente mérite une réponse très concrète : avant de verser le moindre euro, comment s’assurer soi-même qu’un acteur ou un produit est régulier ? La bonne nouvelle, c’est que tout se vérifie gratuitement, en quelques minutes, sur des registres publics. La section enchaîne d’abord les cinq registres officiels et ce que chacun contrôle, puis le bon registre à consulter selon ce que vous avez en face, ensuite une procédure complète en sept étapes, et enfin les recours si l’argent est déjà parti.

3.1 Cinq registres officiels gratuits : qui vérifie quoi

Partons des outils de base, car on ne peut pas dérouler un ordre de vérification sans connaître les registres qu’il enchaîne. Cinq vérifications gratuites couvrent l’essentiel des situations, et elles répondent à deux questions distinctes : l’acteur a-t-il le droit d’exercer, et le produit est-il enregistré ? La liste noire de l’AMF recense les sites et entités non autorisés ainsi que les mises en garde, et se consulte par nom ou par URL sur amf-france.org. Le REGAFI (Registre des agents financiers), géré par l’ACPR (Autorité de contrôle prudentiel et de résolution) adossée à la Banque de France, liste les prestataires financiers agréés et se cherche par SIREN sur regafi.fr. L’ORIAS (registre unique des intermédiaires) recense l’immatriculation des courtiers et des conseillers en gestion de patrimoine, par raison sociale sur orias.fr.

Deux outils complètent ce socle. L’habilitation CIF (Conseiller en investissement financier) atteste du statut qui encadre le conseil personnalisé, et l’enregistrement des biens divers matérialise le numéro qu’une offre de manuscrits, vins ou diamants avec rendement doit obligatoirement porter, comme on l’a vu avec l’affaire Aristophil. Pour la crypto, un sixième registre s’ajoute : le registre PSAN (Prestataire de services sur actifs numériques) de l’AMF. Le tableau suivant réunit les cinq vérifications de base et leur mode d’emploi.

| Outil | Géré par | Ce qu’on y vérifie | Comment |

|---|---|---|---|

| Liste noire AMF | AMF | Sites/entités non autorisés, mises en garde | amf-france.org, recherche par nom/URL |

| REGAFI | ACPR / Banque de France | Prestataires financiers agréés (recherche par SIREN) | regafi.fr |

| ORIAS | ORIAS | Immatriculation des intermédiaires (CGP, courtiers) | orias.fr |

| Habilitation CIF | AMF / associations agréées | Statut de conseiller en investissement financier | via l’AMF / association professionnelle |

| Enregistrement biens divers | AMF | Numéro d’enregistrement d’une offre de biens divers | amf-france.org |

Une subtilité déjà énoncée plus haut prend ici tout son sens : un conseiller régulièrement immatriculé à l’ORIAS et habilité CIF peut quand même vous vendre un mauvais produit, et un bien divers enregistré peut rester un mauvais placement. La vérification écarte la fraude, pas la médiocrité. C’est précisément pour cela que la procédure ne s’arrête pas au registre et inclut, plus loin, un calcul du rendement net et des risques. Le statut CIF, lui, encadre le conseil personnalisé : tout cabinet sérieux présente spontanément son habilitation et son numéro ORIAS, vérifiable en saisissant simplement sa raison sociale.

Note de Tom

j’ai mis en concurrence pas mal de banques privées et de CGP indépendants, et un réflexe ne coûte rien : avant le premier rendez-vous, je tape leur raison sociale sur orias.fr. Un conseiller sérieux n’est jamais gêné par la question de son immatriculation, et celui qui l’est vous a déjà donné la réponse.

Dans la pratique, le réflexe le plus rentable consiste à chercher systématiquement l’entité dans le REGAFI par son SIREN avant tout versement. Une société introuvable dans le registre des prestataires agréés est un motif de refus à elle seule. Mais encore faut-il savoir quel registre dégainer selon ce que l’on a réellement en face de soi.

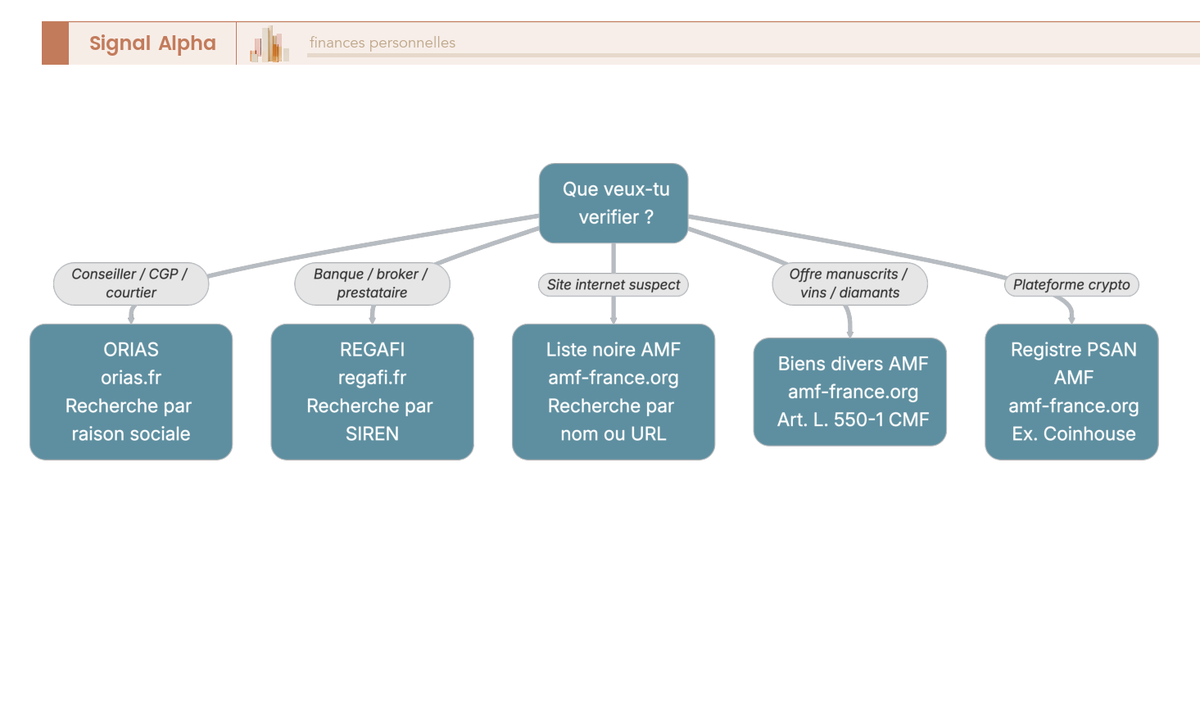

3.2 Quel registre consulter selon ce que je vérifie

Le plus simple est de partir non pas de l’outil, mais de la cible : qu’est-ce que vous cherchez exactement à contrôler ? À chaque type d’entité correspond un registre précis et une méthode de recherche, et le schéma ci-dessous résume cet aiguillage en une seule question d’entrée.

L’organigramme se parcourt comme une série de cas pratiques. Face à un conseiller ou un intermédiaire en gestion de patrimoine, vous passez par l’ORIAS et l’habilitation CIF. Face à une banque ou un courtier, vous interrogez le REGAFI par SIREN. Face à un site qui vous sollicite par mail ou message, vous vérifiez la liste noire de l’AMF par nom et par URL. Face à une offre de manuscrits, de vin ou de diamants assortie d’un rendement, vous exigez le numéro d’enregistrement des biens divers. Et face à une plateforme crypto, vous contrôlez le registre PSAN de l’AMF. Chaque branche débouche sur la démarche exacte, avec son site et son critère de recherche, ce qui transforme une intuition de méfiance en un geste de vérification précis. Une fois le bon registre identifié, encore faut-il les enchaîner dans le bon ordre avant de signer.

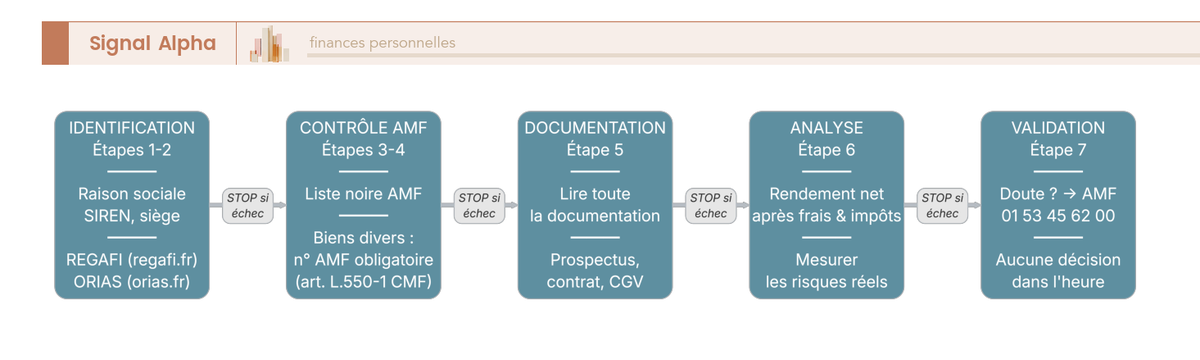

3.3 La procédure de vérification en 7 étapes avant de verser

Connaître les registres ne suffit pas : c’est leur enchaînement qui protège, parce qu’un seul contrôle isolé laisse passer trop de cas. Avant tout versement, mieux vaut dérouler systématiquement la même séquence, où chaque étape peut déboucher sur un « STOP, ne pas verser » dès qu’elle échoue. Le diagramme ci-dessous matérialise ces sept étapes et leurs points de sortie.

Le protocole s’ouvre sur l’identification de l’entité : sa raison sociale exacte, son SIREN, l’adresse de son siège et ses mentions légales, sachant qu’une adresse floue ou étrangère est déjà un signal. Vient ensuite la vérification de l’acteur dans le REGAFI par SIREN, complétée par l’ORIAS et l’habilitation CIF s’il s’agit d’un conseiller. La troisième étape contrôle la liste noire de l’AMF par nom et par URL, et la quatrième exige, pour tout bien divers (manuscrit, vin, diamant ou forêt avec rendement), le numéro d’enregistrement AMF.

Les trois dernières étapes portent sur l’offre elle-même, là où la fraude cède la place à la médiocrité. La cinquième requiert de lire toute la documentation, soit le rendement, la fiscalité, les risques, la durée de blocage, les frais et les modalités de sortie ; l’absence de document est rédhibitoire et justifie à elle seule de renoncer. La sixième consiste à calculer le rendement net après frais et fiscalité, puis à mesurer les risques en se posant deux questions très concrètes : que se passe-t-il si l’actif baisse de 30 %, et si je dois sortir avant l’échéance ? La septième, enfin, est un filet de sécurité : au moindre doute, on contacte l’AMF Épargne Info Service au 01 53 45 62 00. S’il ne fallait retenir qu’un principe de cette procédure, ce serait celui-ci : aucune bonne décision financière n’a jamais eu besoin d’être prise dans l’heure, et le temps que prend la vérification est exactement ce que l’escroc cherche à vous voler. Reste une situation que personne ne souhaite : avoir déjà versé.

3.4 Déjà victime : signaler, porter plainte, et pourquoi prévenir prime

Imaginons malgré tout que les fonds soient partis avant la moindre vérification. Plusieurs recours existent alors, et ils ne s’excluent pas : on peut les actionner en parallèle. Le tableau ci-dessous récapitule à qui s’adresser et pour quel objet.

| Démarche | Auprès de qui | Objet |

|---|---|---|

| Signaler un site frauduleux | Ministère de l’Intérieur (internet-signalement.gouv.fr) | Faire retirer/signaler le site |

| Saisir le médiateur de l’AMF | Médiateur de l’AMF | Litige avec un professionnel autorisé |

| Contacter Épargne Info Service | AMF (01 53 45 62 00) | Orientation, vérification |

| Porter plainte | Police/gendarmerie, procureur | Escroquerie (action pénale) |

| Signaler une pratique commerciale | DGCCRF | Pratiques trompeuses |

Une distinction est ici décisive, car elle conditionne ce que chaque recours peut réellement vous apporter. Le médiateur de l’AMF traite les litiges avec des professionnels autorisés : il a du poids face à un acteur régulé qui a mal exécuté son obligation, mais il n’a aucune prise sur un escroc qui opère hors de tout cadre. Contre une entité non régulée, le levier principal devient la plainte pénale pour escroquerie, doublée du signalement du site. La réalité, qu’il vaut mieux connaître avant qu’après, c’est que la récupération des fonds reste souvent difficile une fois l’argent transféré à l’étranger. C’est tout le sens de la priorité absolue donnée à la prévention : les recours existent, mais ils colmatent rarement entièrement la perte.

Un dernier réflexe mérite d’être ancré, car il évite la double peine. Ne renvoyez jamais de fonds pour « débloquer » un retrait, payer de prétendus « frais » de déblocage ou régler une « taxe » de sortie. Ce piège de relance, déjà croisé avec les faux livrets et les Ponzi, est une seconde arnaque greffée sur la première, qui cible précisément les victimes déjà fragilisées. Au moindre doute sur une demande de ce type, on signale et on cesse tout versement.

Cette boîte à outils referme la question de la fraude : vous savez désormais reconnaître les pièges, et vérifier par vous-même qu’un acteur est régulier avant de signer. Mais la vérification écarte l’escroquerie, pas le mauvais placement. Savoir vérifier est une chose ; savoir où investir sainement, une fois le risque de fraude écarté, en est une autre, et c’est précisément ce qui nous attend maintenant.

4. Investir sainement : enveloppes encadrées et classes d’actifs simples

Une fois rassuré, comment placer son épargne simplement, sans se tromper ? Car éviter les pièges ne dit pas encore où mettre son argent. On part du socle de sécurité indispensable pour avancer vers les supports diversifiés à frais bas, en passant par une distinction que les vendeurs adorent brouiller, celle entre le contenant et le contenu.

4.1 Le socle : épargne de précaution et livrets réglementés

Avant tout placement à risque, le réflexe le plus sain est de mettre de côté une épargne de précaution d’environ trois mois de dépenses, disponible immédiatement et sans le moindre risque de perte. C’est le matelas qui vous évite de liquider un investissement de long terme au pire moment, parce qu’une voiture lâche ou qu’un imprévu tombe. Et pour ce matelas, rien ne bat les livrets réglementés. Voici leurs taux 2026, leurs plafonds et leur garantie.

| Enveloppe (livret réglementé) | Taux net 2026 | Plafond | Garantie | Liquidité |

|---|---|---|---|---|

| Livret A | 1,5 % (depuis 01/02/2026) | 22 950 € | État + FGDR | Immédiate |

| LDDS | 1,5 % (depuis 01/02/2026) | 12 000 € | État + FGDR | Immédiate |

| LEP (sous conditions de revenus) | 2,5 % (depuis 01/02/2026) | 10 000 € | État + FGDR | Immédiate |

| Livret Jeune (12-25 ans) | ≥ taux Livret A | 1 600 € | FGDR | Immédiate |

Données à jour — juin 2026.

Tous ces livrets sont nets d’impôt et de prélèvements sociaux, garantis par l’État et le FGDR, et liquides à tout instant. Leur intérêt, soyons clairs, c’est la sécurité et la disponibilité, pas le rendement : à 1,5 %, le livret A protège votre capital mais ne le fait pas vraiment fructifier au-delà de l’inflation. Le bon réflexe est donc de remplir d’abord ces livrets, le LDDS (Livret de Développement Durable et Solidaire) et surtout le LEP en priorité si vous y êtes éligible, avant d’ouvrir le moindre produit bloqué. Et si votre horizon est inférieur à six mois, ou si la somme constitue votre filet de sécurité, on s’arrête là, sans produit bloqué ni risque de perte. Pour situer chaque livret par rapport aux autres, notre comparatif des livrets réglementés détaille les plafonds et les conditions d’accès.

4.2 Enveloppes fiscales : le contenant pour faire travailler le surplus

Que faire du surplus, cette part que vous ne toucherez pas avant plusieurs années ? Ce surplus va dans des enveloppes fiscales encadrées, supervisées par un régulateur, mais non garanties sur leur partie risquée, comme le rappelait la distinction entre garanti et encadré vue en 1.4. Une enveloppe, c’est un contenant juridico-fiscal. Voici les cinq principales, comparées sur leur plafond, leur fiscalité 2026 et leur atout.

| Enveloppe | Plafond de versement | Fiscalité des gains 2026 (résumé) | Atout principal |

|---|---|---|---|

| Assurance-vie | Aucun plafond légal de versement | Avant 8 ans : IR 12,8 % + PS 17,2 % = 30,0 % ; après 8 ans (primes ≤ 150 k€) : IR 7,5 % + PS 17,2 % = 24,7 %, après abattement 4 600 €/9 200 € sur l’IR | Souplesse, transmission, fiscalité après 8 ans |

| PEA | 150 000 € (PEA + PEA-PME plafonnés ensemble à 225 000 €) | Après 5 ans : IR exonéré, PS 18,6 % | Actions/ETF européens, exonération d’IR après 5 ans |

| PEA-PME | Commun avec le PEA (225 000 € au total) | Idem PEA | PME/ETI européennes |

| CTO | Aucun plafond | Dividendes et plus-values : PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Univers d’investissement illimité, aucune contrainte |

| PER | Déduction plafonnée (10 % des revenus pro, plafond annuel) | Déduction à l’entrée selon TMI ; fiscalité à la sortie | Préparation retraite, avantage à l’entrée |

Synthèse fiscale — juin 2026.

L’erreur que l’on voit le plus souvent, c’est de comparer « le PEA » et « un ETF » comme s’ils étaient de même nature. Ils ne le sont pas. Le PEA est une enveloppe, l’ETF est un support que l’on loge à l’intérieur, au même titre que dans une assurance-vie ou un compte-titres ordinaire (CTO). Le fonds euros, lui aussi, est un support logé dans l’assurance-vie, pas une enveloppe en soi. Et voici la confusion qui revient le plus souvent de travers : le PEA n’est pas une exception aux prélèvements sociaux, ses gains supportent bien les 18,6 % après cinq ans, même si l’impôt sur le revenu, lui, est exonéré. Pour creuser le fonctionnement, le plafond et la fiscalité de cette enveloppe, notre guide du PEA entre dans le détail.

4.3 Quelle enveloppe pour quel projet

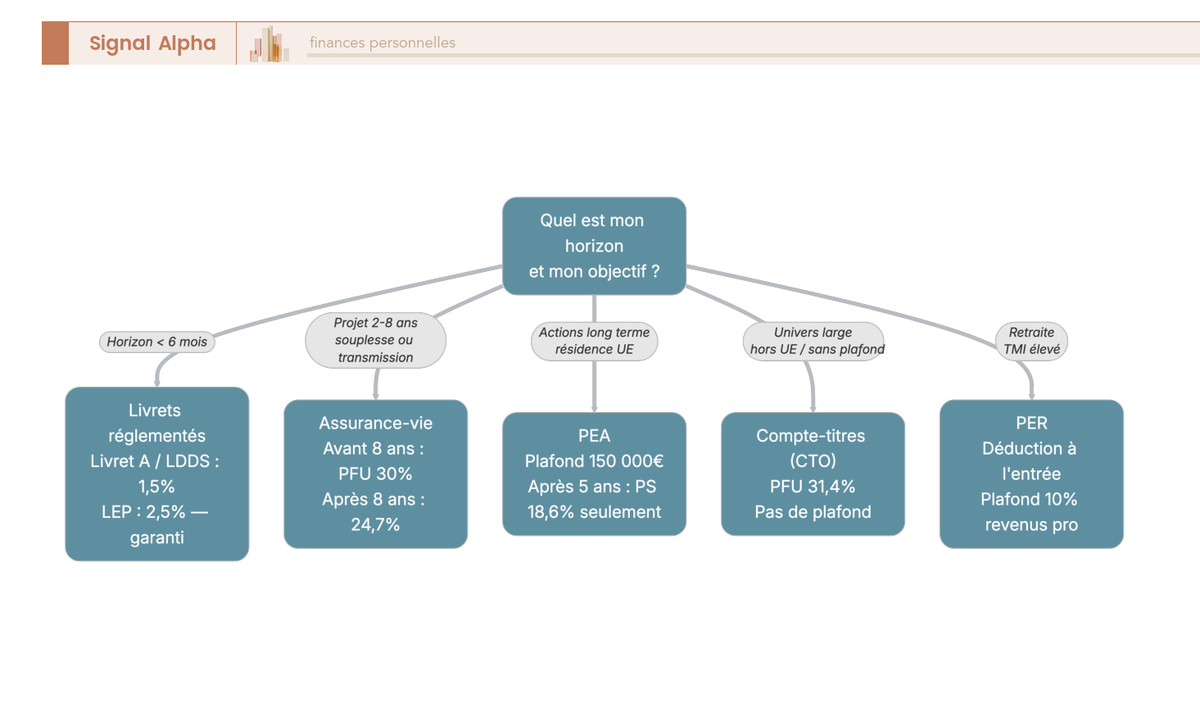

Le plus simple est de partir de deux questions, votre horizon et votre objectif, et de laisser l’arbre ci-dessous vous orienter vers le bon contenant, avant même de penser au contenu.

La mécanique reste intuitive d’un bout à l’autre. Une épargne de précaution reste sur les livrets. Un projet à deux-huit ans, avec un besoin de souplesse ou un objectif de transmission, appelle l’assurance-vie. Un investissement en actions de long terme, optimisé fiscalement, trouve sa place dans le PEA. Un univers plus large, avec des titres hors zone euro, passe par le CTO. Et la préparation de la retraite avec une tranche marginale d’imposition élevée oriente vers le PER (Plan d’Épargne Retraite), dont la déduction à l’entrée fait tout l’intérêt. Le contenant choisi, reste à décider de ce qu’on met dedans.

4.4 Classes d’actifs : du fonds euros à l’ETF

Une enveloppe ne rapporte rien par elle-même : c’est le support que vous y logez qui détermine votre couple risque/rendement. Le contenu va du plus sécurisé au plus dynamique. Voici les classes d’actifs courantes, leur risque, un rendement indicatif et l’enveloppe qui les accueille le plus souvent.

| Classe d’actifs (support) | Risque de perte en capital | Rendement indicatif | Logée typiquement dans |

|---|---|---|---|

| Fonds euros | Capital garanti | de l’ordre de 2,5 % en 2025 (net de frais de gestion, hors PS/fiscalité) | Assurance-vie, PER |

| Obligations | Modéré | Variable selon taux et qualité | AV (UC), CTO, OPCVM |

| Actions cotées (ex. Total, Sanofi) | Élevé | Variable ; dividendes + plus-values | PEA, CTO, AV (UC) |

| ETF / trackers actions | Élevé (diversifié) | ~7 % par an lissé sur le très long terme (historique nominal, non garanti) | PEA, CTO, AV (UC) |

| SCPI (revenus fonciers) | Modéré à élevé (immobilier) | Variable ; revenus fonciers : barème IR + PS 17,2 %, hors PFU | AV (UC), CTO |

Données indicatives — juin 2026. Les performances passées ne préjugent pas des performances futures.

Trois subtilités fiscales méritent qu’on s’y attarde, car les confondre coûte cher. Le fonds euros logé dans une assurance-vie hérite de l’exception du contrat : ses gains relèvent des PS à 17,2 %, jamais 18,6 % ni 31,4 %. Les revenus fonciers d’une SCPI (Société Civile de Placement Immobilier) ne passent pas non plus par le PFU, ils sont imposés au barème de l’impôt sur le revenu majoré des PS à 17,2 %. Quant aux gains d’un PEA après cinq ans, ils sont exonérés d’impôt sur le revenu mais supportent les PS à 18,6 %, comme déjà signalé. Pour bâtir une exposition actions diversifiée à moindre coût, l’instrument le plus simple reste l’ETF/trackers, un fonds indiciel qui réplique un indice large et se loge aussi bien dans un PEA que dans une assurance-vie ou un CTO.

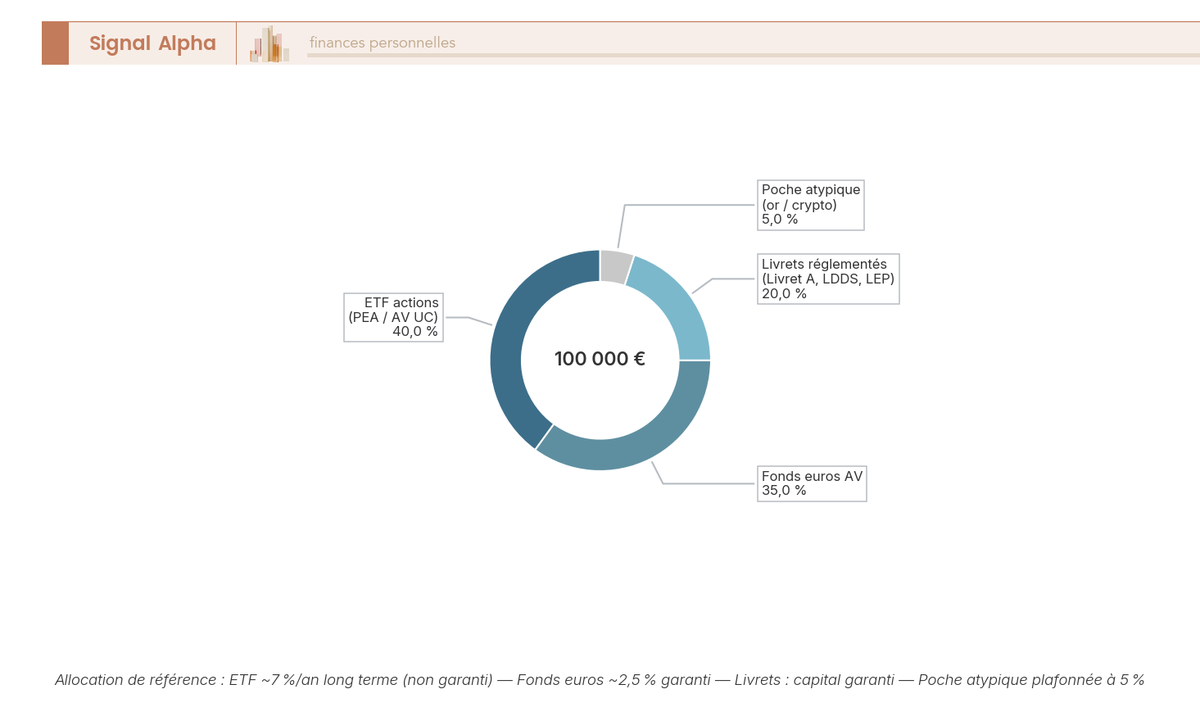

4.5 Une allocation prudente type, et où situer chaque actif

Maintenant que le contenant et le contenu sont distingués, à quoi ressemble une répartition équilibrée pour un épargnant grand public ? L’anneau ci-dessous donne un point de repère visuel, sans prétendre être une recette universelle.

Cette répartition s’organise en quatre segments qui s’emboîtent par niveau de risque croissant : l’épargne de précaution sur les livrets garantis, le fonds euros pour la part sécurisée, les ETF actions diversifiés pour la croissance de long terme, et une poche atypique (or, crypto) volontairement plafonnée sous 5 % du patrimoine. Ce plafond n’est pas un détail. Une allocation à 100 % crypto, par exemple, n’est pas une stratégie audacieuse, c’est le symptôme d’une prise de risque excessive qui vous expose à tout perdre. On retrouve ici la distinction sûr/garanti déjà vue en 1.4 : le segment garanti (livrets, fonds euros) protège votre capital, tandis que le segment encadré mais risqué (ETF, poche atypique) peut perdre de la valeur. C’est précisément ce contraste de risque que la carte suivante montre.

4.6 Risque, rendement et liquidité : la carte des placements

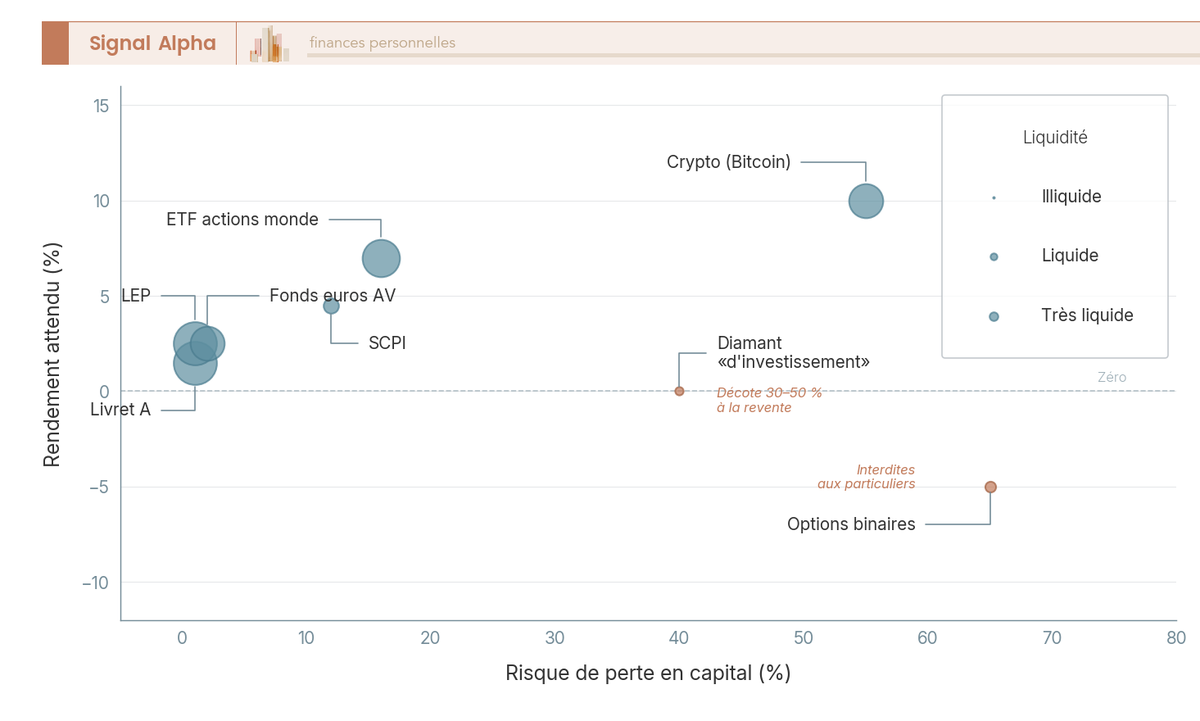

Le nuage de bulles ci-dessous situe huit options sur deux axes, le risque et le rendement, la taille de chaque bulle traduisant la liquidité. On comprend mieux les choix quand on voit les placements positionnés les uns par rapport aux autres.

Le livret A, le LEP et le fonds euros se regroupent dans le coin sûr et très liquide. L’ETF actions et la SCPI occupent la zone de rendement plus élevé, au prix d’un risque et d’une liquidité moindres. La crypto, elle, file vers le risque extrême. Mais ce sont surtout le diamant et les options binaires qui sautent aux yeux : deux valeurs aberrantes à fort risque et faible liquidité, sans le moindre rendement garanti, perdues loin de tout placement raisonnable. La carte dit en une image ce que tout l’article démontre : pour un grand public, les placements simples et encadrés dominent, et les vedettes des arnaques sont précisément celles qui s’en éloignent le plus.

4.7 Les frais : le seul rendement que vous contrôlez vraiment

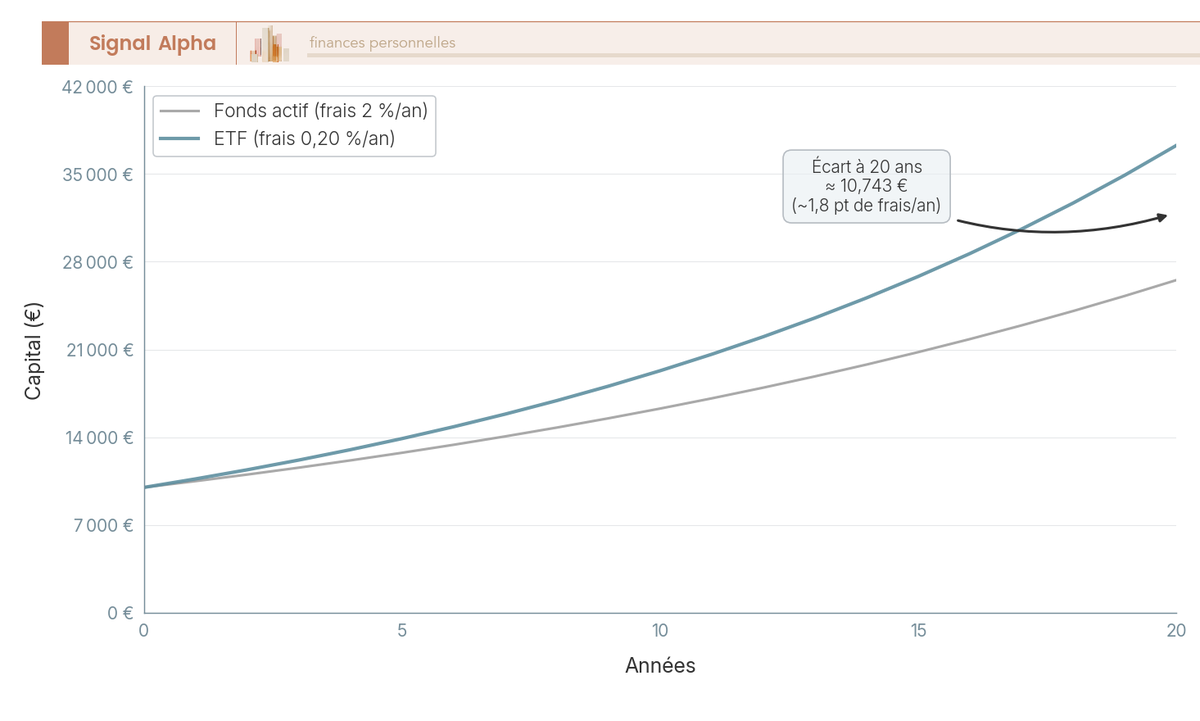

Il existe une variable que vous maîtrisez totalement, contrairement au rendement : les frais. Le rendement futur est incertain, les frais sont certains, et chaque dixième de point payé en trop part directement de votre poche. Trois postes pèsent le plus. Les frais sur versement en assurance-vie vont de 1 % à 4 %, prélevés à chaque dépôt, mais se négocient vers 0 % chez les acteurs en ligne. Les frais de gestion d’un fonds actif tournent autour de 2 % par an. Ceux d’un ETF, eux, gravitent autour de 0,20 % par an, soit dix fois moins. Le graphique ci-dessous chiffre ce que cet écart produit sur la durée.

Avec un même capital de départ de 10 000 € et un même rendement brut de 7 % par an, l’écart de frais d’environ 1,8 point ampute une part substantielle du capital final au bout de vingt ans, par le seul effet du cumul. C’est l’argument central en faveur des supports indiciels à bas coût pour qui investit sur le long terme et ne cherche pas à battre le marché.

Note de Tom

j’ai comparé en direct des fonds actifs facturés autour de 2 % et des ETF à frais réduits, et sur la durée l’écart de performance nette est tout sauf marginal. C’est la seule ligne d’un relevé que je négocie systématiquement, parce que c’est la seule que je peux vraiment piloter.

Pour comparer les structures de coûts d’un contrat à l’autre, notre guide des frais d’assurance-vie détaille les postes à surveiller avant de signer.

4.8 Investir sainement : par où commencer

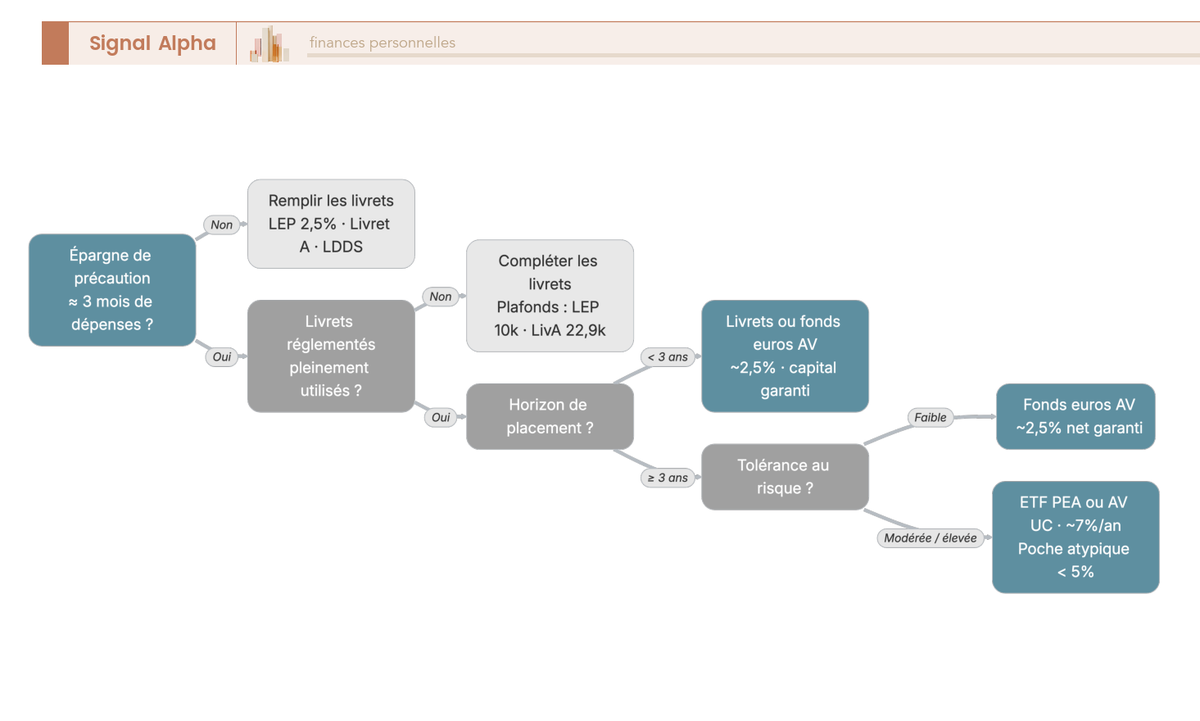

Pour un débutant qui se demande légitimement par quel bout commencer, reste à ordonner ce qu’on a vu. L’arbre ci-dessous propose une priorisation en quelques étapes, du garde-fou de sécurité jusqu’à l’investissement de long terme.

Le parcours s’enchaîne dans un ordre simple. On vérifie d’abord que l’épargne de précaution de trois mois est constituée : si non, les livrets passent avant tout le reste. Une fois les livrets réglementés remplis, le LEP en priorité, on regarde son horizon et sa tolérance au risque pour arbitrer entre le fonds euros, qui privilégie la sécurité, et les ETF logés dans un PEA ou une assurance-vie, qui visent la croissance. La poche atypique, elle, reste plafonnée sous 5 %. Au fond, toute la stratégie tient en une ligne : épargne de précaution, puis livrets, puis enveloppes encadrées, puis supports diversifiés à frais bas, avec les actifs atypiques toujours bridés. Le plus sûr est, presque toujours, le plus simple.

4.9 Le récapitulatif : reconnaître, vérifier, investir sainement

Le tableau ci-dessous relie chaque arnaque ou placement douteux à son signal d’alerte, à la vérification officielle qui le démasque et à l’alternative saine vers laquelle se tourner.

| Type d’arnaque / placement | Signal d’alerte principal | Vérification officielle | Alternative saine |

|---|---|---|---|

| Faux livret (Alpha/gold) | Taux « garanti » > LEP (8 %/an ou /mois) | REGAFI (banque agréée ?) | Livret A / LDDS / LEP |

| Diamant / pierre « rendement » | « +10 %/an sans risque », illiquide | Enregistrement biens divers AMF | ETF diversifié en PEA/AV |

| Ponzi / pyramide | Rémunération du recrutement, retraits bloqués | Liste noire AMF | Aucune — fuir |

| Manuscrits / biens divers | Rendement promis sur objet de collection | Numéro d’enregistrement AMF | Assurance-vie / PEA |

| Options binaires | Pari court terme « tout ou rien » | Interdit aux particuliers (UE 02/07/2018) | Investissement actions long terme |

| Forex à levier | Levier élevé, perte > mise | Liste noire AMF, REGAFI | ETF / fonds diversifiés |

| Crypto via acteur douteux | Plateforme non enregistrée | Registre PSAN AMF | Crypto < 5 %, acteur enregistré |

| Pinel / défiscalisation | Rentabilité tenant uniquement à l’impôt | BOFiP, cohérence du projet | Denormandie sain / SCPI / AV |

| Formation « rentier » | Promesse de rente rapide, prix élevé | Aucun agrément requis ≠ sérieux | Ressources AMF/Banque de France gratuites |

Lu de gauche à droite, ce tableau résume la discipline complète : à chaque promesse trop belle correspond un registre à interroger et un placement sain qui fait le même travail sans le risque de fraude.

Conclusion

Au fond, toute la défense tient en trois gestes qui s’enchaînent : reconnaître le piège, vérifier l’acteur, puis investir sainement. La promesse d’un rendement à la fois élevé et garanti reste le signal le plus fiable, car elle est tout simplement impossible légalement, et aucune bonne décision financière n’a jamais eu besoin d’être prise dans l’heure. Avant le moindre versement, le réflexe qui protège le mieux consiste à chercher l’entité dans les registres officiels comme le REGAFI ou la liste noire de l’AMF, gratuitement et en quelques minutes. C’est un point que l’on constate régulièrement : la plupart des victimes ont versé avant d’avoir pris ce temps de vérification.

Deux subtilités sont à mentionner ici, une fois la fraude écartée. La vérification dans un registre écarte l’escroquerie, pas la médiocrité d’un placement, ce qui explique pourquoi un conseiller parfaitement immatriculé peut quand même vendre un mauvais produit. Et les frais sont la seule variable que vous contrôlez vraiment, là où un ETF autour de 0,20 % par an laisse loin derrière un fonds actif à 2 %, par le seul effet du cumul sur vingt ans. La hiérarchie à suivre se résume alors ainsi : épargne de précaution, livrets réglementés, enveloppes encadrées, puis supports diversifiés à frais bas, avec les actifs atypiques toujours bridés sous 5 %. Le plus sûr est, presque toujours, le plus simple.

Pour aller plus loin, notre guide de cas pratiques pour choisir ses placements applique cette méthode profil par profil. Si vous souhaitez creuser le contrôle du risque, notre article sur le dimensionnement du risque et le money management chiffre pourquoi 89 % des traders particuliers perdent. Et pour choisir un interlocuteur de confiance, notre comparatif des conseillers en gestion de patrimoine détaille frais et indépendance acteur par acteur.

FAQ : Arnaques financières et investissement sain

Comment savoir si un investissement est une arnaque ou non ?

Trois réflexes suffisent à écarter la majorité des fraudes. Le premier est de confronter le rendement promis aux repères réglementés 2026 : le livret A est à 1,5 % net et le Livret d’Épargne Populaire (LEP) à 2,5 % ; une offre « garantie » à 8 % par an est, par construction, suspecte. Le deuxième est de vérifier l’acteur dans les registres officiels gratuits : REGAFI pour les prestataires financiers, ORIAS pour les conseillers, liste noire de l’Autorité des Marchés Financiers (AMF) pour les sites non autorisés. Le troisième est d’exiger toute la documentation avant de signer (durée de blocage, frais, fiscalité, modalités de sortie) : son absence est rédhibitoire. Si l’un de ces trois contrôles échoue, ne versez rien. En cas de doute persistant, l’AMF Épargne Info Service (01 53 45 62 00) oriente gratuitement.

Le trading binaire est-il une bonne idée et existe-t-il une plateforme autorisée par l’AMF ?

Non, sur les deux points. La commercialisation des options binaires aux particuliers est interdite dans l’Union européenne depuis le 02/07/2018 (mesure de l’ESMA), interdiction pérennisée en France par l’AMF à compter du 02/07/2019, car l’espérance de gain du particulier y est structurellement négative : quelle que soit la stratégie, la structure du produit fait que les pertes surpassent les gains sur la durée. Aucune plateforme n’est donc « autorisée par l’AMF » pour proposer du trading binaire à un résident français. Tout site qui en propose opère hors la loi et figure souvent sur la liste noire de l’AMF. Les recherches du type « meilleure plateforme de trading binaire » ou « site option binaire autorisé AMF » mènent presque toujours vers des opérateurs non régulés à fuir.

Les diamants sont-ils un bon investissement ?

Pour un particulier, rarement. Le diamant est un actif réel, ce qui rend l’arnaque crédible, mais son marché est opaque : il n’existe pas de cours unique coté comme pour l’or, chaque pierre est unique, et la revente se fait souvent avec une décote de l’ordre de 30 à 50 % par rapport au prix d’achat. Les promesses de « +10 % par an sans risque » n’ont aucun fondement et constituent un signal d’arnaque clair. Si un vendeur propose des diamants avec un rendement et une revente facilitée, l’offre relève du régime des biens divers et doit porter un numéro d’enregistrement AMF vérifiable : son absence est un motif de refus immédiat. Pour faire fructifier son épargne, des ETF (trackers) diversifiés logés dans un Plan d’Épargne en Actions (PEA) ou une assurance-vie sont plus simples, plus liquides et beaucoup moins coûteux.

Où placer 10 000 € sans risque en 2026 ?

« Sans risque » oriente vers les enveloppes à capital garanti. La priorité est de remplir les livrets réglementés : le LEP d’abord si vous y êtes éligible (2,5 % net, plafond 10 000 €), puis le livret A (1,5 %, plafond 22 950 €) et le LDDS (Livret de Développement Durable et Solidaire) (1,5 %, plafond 12 000 €), tous nets d’impôt et disponibles immédiatement. Pour une partie que vous n’utiliserez pas avant plusieurs années, le fonds euros d’une assurance-vie offre un capital garanti avec une fiscalité avantageuse après 8 ans et des prélèvements sociaux à 17,2 %. « Sans risque » exclut par définition les promesses à 8 % « garantis » : sûr ne signifie pas élevé, et un rendement élevé garanti est, en 2026, un signal d’arnaque, pas une opportunité.

Comment savoir si une formation en ligne en immobilier ou en trading est une arnaque ?

Une formation n’est pas illégale en soi, mais elle vend une méthode, pas un actif. Ce qui doit alerter, c’est la combinaison de promesses chiffrées invérifiables (« rentier en 3 ans », « +37 % annualisé », « 99,99 % de succès »), d’un tunnel de vente qui monte progressivement de plusieurs centaines à plusieurs milliers d’euros (formation autour de 200 €, algorithme de trading à plus de 1 000 €, séminaire immobilier jusqu’à environ 5 000 €), et de performances qu’aucune autorité ne valide. Le biais de survie fait le reste : seuls les « réussites » sont mises en avant, jamais les échecs. Une pédagogie financière fiable et gratuite existe, proposée par l’AMF, la Banque de France ou des sites comme lafinancepourtous.com. Pour démarrer sur de bonnes bases, notre guide des premiers investissements donne un cadre simple. Payer plusieurs milliers d’euros pour une promesse de rente, c’est acheter un espoir, pas construire un patrimoine.

Quels sont les pièges à éviter pour protéger son épargne ?

Cinq pièges reviennent de façon répétée. Le premier est de croire qu’un rendement peut être à la fois élevé et garanti, ce qui est impossible légalement. Le deuxième est de céder à l’urgence d’une « offre limitée » : aucune bonne décision financière n’a besoin d’être prise dans l’heure. Le troisième est de verser des fonds sans avoir vérifié l’acteur dans les registres officiels (REGAFI, ORIAS, liste noire AMF). Le quatrième est de confondre une enveloppe fiscale comme le PEA ou l’assurance-vie avec une classe d’actifs comme un ETF ou un fonds euros ; l’enveloppe est le contenant, le support est le contenu. Le cinquième, et peut-être le plus pernicieux, est d’accepter de payer des « frais » pour débloquer un retrait qui ne viendra jamais : une seconde escroquerie greffée sur la première. Sur la question des prélèvements sociaux et de la fiscalité des enveloppes encadrées, un guide dédié permet de ne pas se faire surprendre par les taux 2026.