Dernière mise à jour : juin 2026

On croit souvent que le conjoint hérite automatiquement de tout. En droit français, c’est faux : en présence d’enfants, le conjoint survivant ne recueille par défaut qu’un quart de la succession en pleine propriété, et la loi cantonne ce quart sans option dès qu’un enfant est né d’une autre union. Pour les couples non mariés, le constat est plus brutal encore, puisque sans testament un partenaire de PACS ou un concubin n’hérite de rien, et qu’un legs au concubin reste taxé à 60 %. La bonne nouvelle, c’est que cette protection ne se subit pas, elle s’organise du vivant, à condition de choisir les bons outils.

Dans ce guide, on commence par ce que la loi accorde réellement selon votre régime matrimonial et votre statut. On passe ensuite en revue les leviers qui élargissent la part du conjoint, de la donation entre époux à l’assurance vie.

1. Le point de départ : ce que reçoit vraiment le conjoint si vous ne prévoyez rien

Combien votre conjoint, votre partenaire de PACS ou votre concubin reçoit-il concrètement si vous ne signez rien de votre vivant ? Tout le reste découle de ce que la loi accorde par défaut, et le calcul de chaque situation varie fortement selon le statut, du mariage le mieux protégé aux couples que la loi laisse les mains vides.

1.1 Conjoint marié : ce que dit vraiment la dévolution légale (art. 757 C. civ.)

Pour le conjoint marié, la part recueillie sans testament dépend entièrement de qui survit aux côtés du défunt : des enfants, des parents, ou personne. La loi répartit cette part en quelques cas précis, codifiés aux articles 757 à 757-3 du Code civil. Le tableau ci-dessous met chaque situation familiale en regard du droit légal du conjoint, pour répondre à la seule question qui compte au départ : concrètement, combien je reçois selon ma famille ?

| Situation familiale | Droits légaux du conjoint survivant | Référence |

|---|---|---|

| Enfants tous communs | Au choix : ¼ en pleine propriété OU totalité en usufruit | art. 757 C. civ. |

| Au moins un enfant d’une autre union | ¼ en pleine propriété, sans option | art. 757 C. civ. |

| Pas de descendant, 2 parents vivants | ½ de la succession (¼ à chaque parent) | art. 757-1 C. civ. |

| Pas de descendant, 1 parent vivant | ¾ de la succession (¼ au parent) | art. 757-1 C. civ. |

| Pas de descendant, aucun ascendant | Totalité de la succession | art. 757-2 C. civ. |

Une précision change tout dans ce tableau quand le couple n’a pas d’enfant. Depuis la réforme entrée en vigueur le 1er janvier 2007 (loi n° 2006-728 du 23 juin 2006), le conjoint marié est devenu héritier réservataire en l’absence de descendant : on ne peut plus le déshériter totalement au profit des frères, sœurs ou parents. La même réforme permet aussi de primer les parents par testament, sauf le droit de retour légal sur les biens de famille.

Là où l’intuition se trompe le plus, c’est en famille recomposée. Dès qu’un seul enfant n’est pas commun aux deux époux, l’option « totalité en usufruit » disparaît, et le conjoint est cantonné au quart en pleine propriété, sans aucun choix. La logique du législateur se comprend : il s’agit d’éviter qu’un usufruit du survivant pèse trop longtemps sur la nue-propriété des enfants d’un premier lit, parfois proches en âge du beau-parent. C’est précisément dans cette configuration, celle du quart imposé, que la donation entre époux, la clause de préciput et l’assurance vie redeviennent décisives, car elles reconstituent une protection que la loi refuse. Le choix entre le quart en pleine propriété et l’usufruit total devient alors vraiment délicat. C’est là que le barème de l’usufruit lié à l’âge entre en jeu. Ce fil de la famille recomposée traversera tout l’article.

1.2 Pacsés et concubins : l’angle mort total de la succession

Le contraste avec le couple non marié est brutal. Ni le PACS ni le concubinage ne créent de vocation successorale légale (art. 515-5 C. civ. pour les pacsés). Sans testament, le partenaire ou le concubin survivant n’hérite de rien, quelle que soit la durée de la vie commune. Reste à voir ce que cela change sur l’héritage, la fiscalité et le logement, statut par statut.

| Statut | Hérite sans testament ? | Fiscalité si transmission (testament/legs) | Logement |

|---|---|---|---|

| Marié | Oui (art. 757 s.) | Exonération totale des droits de succession (art. 796-0 bis CGI) | Droit viager (art. 764) |

| Pacsé | Non (art. 515-5) | Exonération totale des droits de succession si institué légataire (art. 796-0 bis CGI) | Droit d’occupation 1 an (gratuit) |

| Concubin | Non | 60 % après abattement de 1 594 € (art. 777 CGI, tiers) | Aucun droit légal |

C’est ici que se loge la confusion la plus fréquente de tout le sujet, et elle mérite qu’on s’y attarde. L’exonération de droits de succession (art. 796-0 bis CGI) s’applique automatiquement au partenaire de PACS, sans condition de testament, exactement comme pour l’époux. Mais cette exonération fiscale ne supplée pas l’absence de vocation successorale. Sans testament, le pacsé n’hérite de rien, et l’exonération n’a alors aucun objet sur lequel s’appliquer. Autrement dit, c’est le testament qui fait du pacsé un héritier ; l’exonération ne fait que rendre cet héritage non taxé.

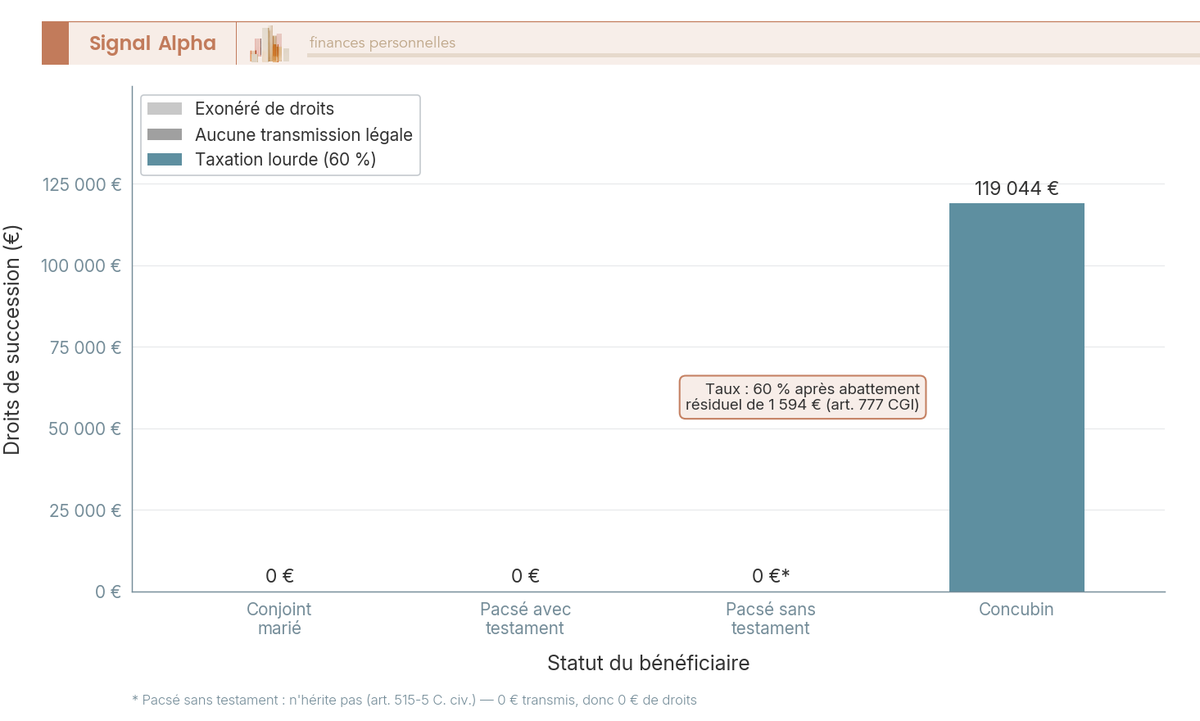

Pour le concubin, l’addition est sévère. Le legs qu’il reçoit est taxé à 60 % (tarif entre personnes non parentes, art. 777 CGI), après un abattement résiduel de 1 594 € seulement. Transmettre 200 000 € à un concubin coûte ainsi environ 119 044 € de droits, soit près de 60 % du bien qui part en impôt. Ce traitement fiscal, opposé à celui du pacsé exonéré, est l’un des effets du statut que beaucoup découvrent trop tard, et il s’inscrit dans les autres effets fiscaux du PACS qui distinguent nettement le pacsé du simple concubin.

1.3 Combien coûte le fait de ne pas se marier ?

Sur un même bien de 200 000 €, ce qu’il reste au survivant dépend entièrement du statut. Le conjoint marié ne paie rien, le pacsé avec testament non plus, le pacsé sans testament n’hérite tout simplement pas, et le concubin voit fondre près de 60 % du bien en droits de succession. Le diagramme matérialise ce constat d’un coup d’œil.

Le mariage et le PACS avec testament transmettent 200 000 € sans aucun droit, tandis que le concubin survivant débourse environ 119 044 € pour recevoir le même bien. Un mariage sans contrat en cas de décès place déjà le conjoint dans une situation infiniment plus favorable que le concubinage.

1.4 Le toit du survivant : droits temporaire et viager au logement

Au-delà du capital, une question revient toujours après un décès : le survivant peut-il rester dans la maison ? La réponse dépend, là encore, du statut, et deux protections distinctes sont réservées au conjoint marié sur la résidence principale.

| Droit | Bénéficiaire | Durée | Conditions | Article |

|---|---|---|---|---|

| Droit temporaire au logement | Conjoint marié | 1 an (gratuit, d’ordre public) | Occupation effective au décès | art. 763 C. civ. |

| Droit viager au logement | Conjoint marié | À vie | Doit être demandé dans 1 an ; écartable par testament authentique | art. 764 C. civ. |

| Droit d’occupation temporaire | Partenaire pacsé | 1 an (gratuit) | Si le logement appartenait au défunt ou aux deux | art. 515-6 al. 3 renvoyant à 763 |

Une subtilité mérite votre attention sur le droit viager du conjoint marié, car on la comprend souvent de travers. Ce droit s’impute sur ses droits successoraux : s’il vaut plus que la part héritée, le conjoint ne doit aucune indemnité ; s’il vaut moins, il conserve le surplus de sa part. Le concubin survivant, lui, ne dispose d’aucun droit légal sur le logement et peut être expulsé par les héritiers du défunt, jusque dans le sort de la maison. Reste à voir comment, à l’intérieur du couple marié, le choix du régime matrimonial peut renforcer cette protection bien avant la succession.

2. Le premier levier : choisir et aménager son régime matrimonial

On sait désormais ce que la loi accorde par défaut. Mais avant même de parler de succession, un paramètre détermine ce qui appartient à qui : le régime matrimonial. C’est la première variable de protection, souvent plus puissante que la donation, qu’il s’agisse du régime que connaissent neuf couples sur dix, des montages les plus protecteurs ou de ceux qui répondent aux besoins des entrepreneurs.

2.1 Communauté légale réduite aux acquêts : le régime par défaut de 9 couples sur 10

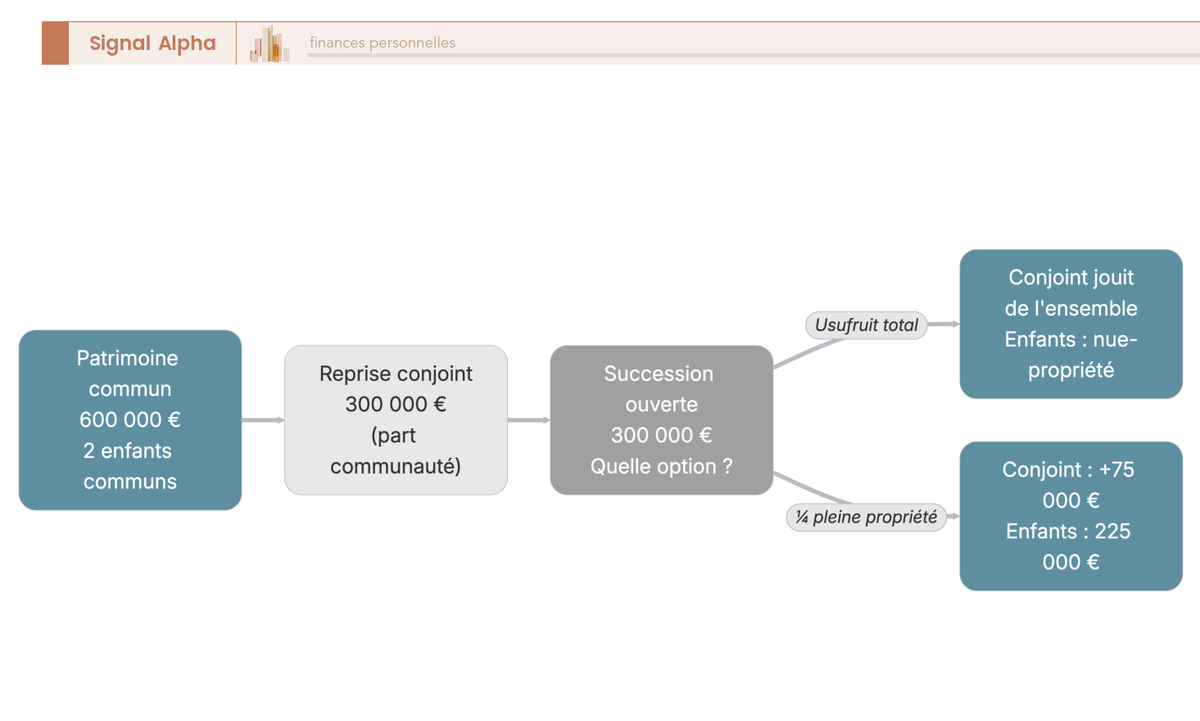

Commençons par le régime qui s’applique à défaut de contrat de mariage (art. 1400 et s. C. civ.), de loin le plus répandu, puisqu’il concerne de l’ordre de 9 couples sur 10. Dans ce régime, trois masses de biens coexistent. Les biens propres de chaque époux regroupent ce qu’il possédait avant le mariage ou ce qu’il a reçu par donation ou succession pendant l’union. Les biens communs sont les acquêts, c’est-à-dire tout ce qui est acquis à titre onéreux pendant le mariage, salaires et acquisitions en tête.

La distinction qui change tout au décès tient en une idée : la reprise de communauté n’est pas de l’héritage. Quand la communauté se dissout, le conjoint survivant reprend d’abord la moitié des biens communs au titre du régime, et non de la succession. Seule l’autre moitié des biens communs, augmentée des biens propres du défunt, forme la succession sur laquelle s’appliquent ensuite les droits du conjoint et des enfants.

Imaginons un patrimoine commun de 600 000 €, avec deux enfants communs. Le conjoint reprend d’abord 300 000 €, sa moitié de communauté. La succession ne porte donc que sur les 300 000 € restants. S’il opte pour l’usufruit total, il jouit de l’ensemble ; s’il choisit le quart en pleine propriété, il reçoit 75 000 € supplémentaires, les enfants se partageant 225 000 € en nue-propriété.

Ne pas confondre la part de communauté et la part d’héritage est essentiel, car c’est cette confusion qui fait croire à beaucoup que leur conjoint « récupère tout ». En réalité, il récupère sa moitié de communauté, puis seulement une fraction de la succession.

2.2 Communauté universelle et clause d’attribution intégrale : le plus protecteur, mais à quel prix ?

Montons d’un cran vers le régime le plus protecteur. La communauté universelle (art. 1526 C. civ.) met tous les biens en commun, propres et acquêts, présents et à venir. Associée à une clause d’attribution intégrale, elle produit l’effet le plus radical au premier décès : la totalité du patrimoine revient au survivant, hors succession et sans droits, la transmission entre époux étant de toute façon exonérée. Le tableau résume ce que cela change concrètement et ce que cela coûte.

| Caractéristique | Communauté universelle + attribution intégrale |

|---|---|

| Effet au 1er décès | Tout le patrimoine au conjoint survivant |

| Droits de succession au 1er décès | 0 € (pas de succession ouverte sur la communauté) |

| Part des enfants au 1er décès | Rien ; ils héritent au 2nd décès |

| Coût de mise en place | Acte notarié (≈ 1 000 à 1 500 € pour un patrimoine simple, davantage si des biens immobiliers sont apportés) |

| Risque fiscal | Au 2nd décès, les enfants héritent de tout d’un coup, sans avoir utilisé leur abattement de 100 000 € au 1er décès |

Données à jour — juin 2026.

Le revers fiscal est le point que l’on sous-estime le plus, et il mérite qu’on s’y arrête. L’abattement parent-enfant de 100 000 € par enfant et par parent (art. 779 CGI) n’est pas supprimé par la clause. Mais comme les enfants ne reçoivent rien au premier décès, ils ne peuvent pas l’utiliser à ce moment-là. Tout le patrimoine remonte alors au second décès, où l’abattement ne joue qu’une seule fois au lieu de deux. Pour un patrimoine élevé, ce décalage peut renchérir sensiblement les droits au second décès et dépasser largement l’économie de simplicité.

Le bon choix dépend donc de la famille et du patrimoine. Le cas le plus favorable, c’est un couple âgé, avec des enfants communs et un patrimoine modéré, dont la priorité absolue est la sécurité du survivant. Le cas défavorable, c’est la famille recomposée, où les enfants non communs peuvent exercer une action en retranchement (art. 1527 al. 2), ou le patrimoine élevé, où la double imposition au second décès devient coûteuse. La meilleure défense avant de signer reste simple : faire simuler le second décès par son notaire, chiffres à l’appui.

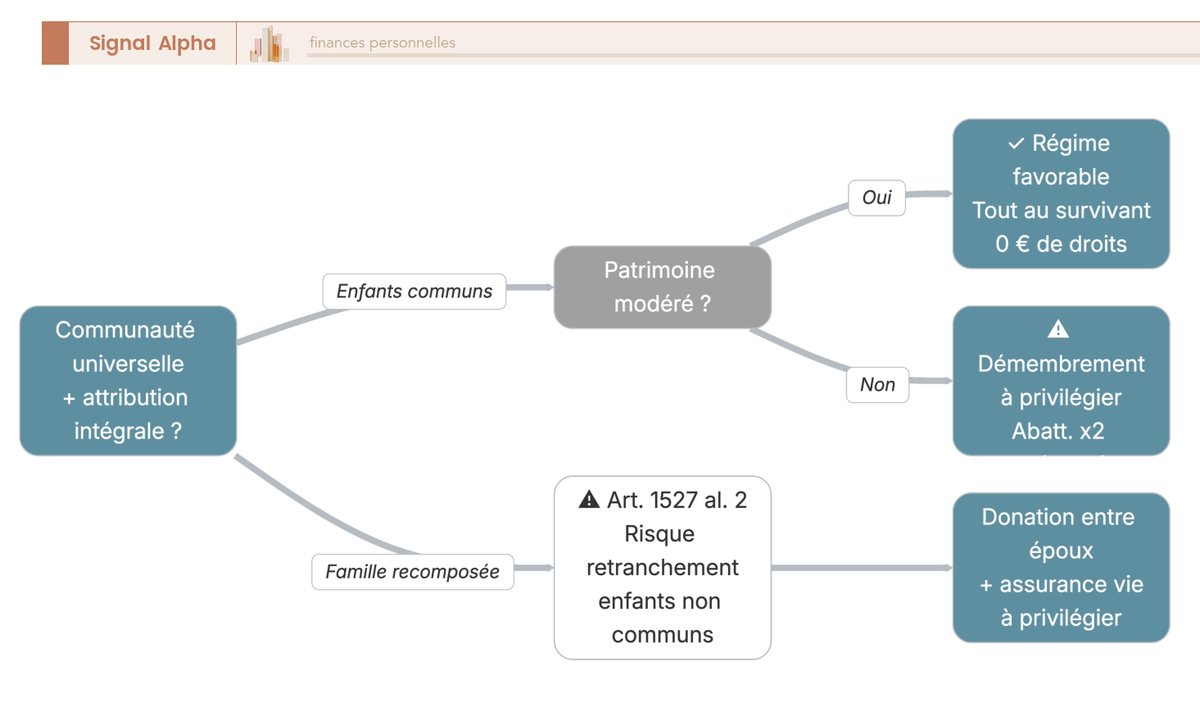

2.3 L’aide à la décision : faut-il opter pour l’attribution intégrale ?

Pour transformer ce choix en réflexe, résumons-le sous forme de règle de décision, que l’arbre ci-dessous détaille branche par branche. Avec des enfants communs uniquement, tout se joue sur le patrimoine : sous le seuil où la double taxation au second décès fait mal, l’attribution intégrale est favorable ; au-dessus, mieux vaut arbitrer avec le démembrement. Avec des enfants d’une autre union, le risque d’action en retranchement pousse à préférer la donation entre époux et l’assurance vie plutôt que l’attribution intégrale.

En résumé, l’attribution intégrale est redoutable pour les patrimoines modérés à enfants communs, et risquée dès qu’il y a des enfants d’un autre lit ou un patrimoine élevé. Mais que se passe-t-il quand le couple ne veut justement pas tout mettre en commun ?

2.4 Séparation de biens et participation aux acquêts : protéger pendant le mariage

À l’opposé de la communauté universelle, certains couples cloisonnent leurs patrimoines. La séparation de biens (art. 1536 s.) ne crée aucun bien commun : chacun garde ses biens, et le survivant ne reprend rien au titre du régime, héritant seulement des biens personnels du défunt selon la dévolution légale. La participation aux acquêts (art. 1569 s.) fonctionne comme une séparation pendant le mariage, mais ouvre à la dissolution une créance de participation qui égalise l’enrichissement des deux époux. Le tableau met ces deux régimes séparatistes côte à côte.

| Régime | Principe | Effet pour le conjoint au décès | Pour qui |

|---|---|---|---|

| Séparation de biens (art. 1536 s.) | Aucun bien commun ; chacun garde ses biens | Le survivant ne reprend rien au titre du régime ; il n’hérite que des biens personnels du défunt | Indépendants, dirigeants, protection des créanciers |

| Participation aux acquêts (art. 1569 s.) | Séparation pendant le mariage, créance de participation à la dissolution | Le survivant peut recevoir une créance égalisant l’enrichissement ; succession sur les biens propres | Couples voulant protéger pendant le mariage et partager au décès |

Le constat est le même dans les deux cas : faute de biens communs, la succession se compose des seuls biens personnels du défunt, et le conjoint y est moins bien protégé par défaut que sous un régime communautaire. C’est exactement pourquoi la donation entre époux et l’assurance vie deviennent ici d’autant plus nécessaires.

Il existe toutefois un point d’équilibre intelligent : la société d’acquêts. Les époux séparés de biens peuvent y insérer une petite poche commune, par exemple la résidence principale, pour mutualiser certains biens tout en gardant la protection séparatiste sur le reste. Ce montage est particulièrement utile aux indépendants qui veulent isoler leur patrimoine professionnel des créanciers et, en même temps, sécuriser le logement familial pour le conjoint.

2.5 Préciput, partage inégal, prélèvement : les clauses qui avantagent le survivant sans droits de succession

On peut aussi avantager le survivant sans changer de régime, en ajoutant des clauses au contrat de mariage. Ces clauses opèrent sur le partage de communauté, pas sur la succession, ce qui leur permet d’avantager le survivant sans déclencher de droits de succession. Le tableau détaille les trois plus courantes.

| Clause | Effet | Avantage fiscal | Limite |

|---|---|---|---|

| Préciput | Le survivant prélève un bien (ex. logement) avant tout partage, en plus de sa moitié | Pas de droits de succession sur le bien prélevé | S’exerce sur biens communs uniquement (art. 1515 C. civ.) |

| Partage inégal | Le survivant reçoit plus de la moitié de la communauté (ex. ¾ ou la totalité) | Hors droits de succession | Action en retranchement si enfants non communs |

| Prélèvement avec indemnité | Le survivant prélève un bien commun moyennant indemnité versée à la succession | Sécurise l’attribution d’un bien précis | Indemnité due à la masse successorale |

Sur le préciput, une confusion vient justement d’être levée, et elle est récente. À la suite de la loi de finances pour 2024, l’administration avait tenté de soumettre l’exercice d’une clause de préciput au droit de partage de 2,5 %. La Cour de cassation a mis fin au débat (1re chambre civile, 5 novembre 2025, n° 23-19.780) : le prélèvement préciputaire ne constitue pas une opération de partage et échappe donc définitivement à ce droit de 2,5 %. Le préciput reste ainsi hors droits de succession comme hors droit de partage, ce qui en fait l’une des clauses les plus efficaces pour sécuriser le logement du survivant.

2.6 Spécificités pour les indépendants et dirigeants : protéger le conjoint ET l’entreprise

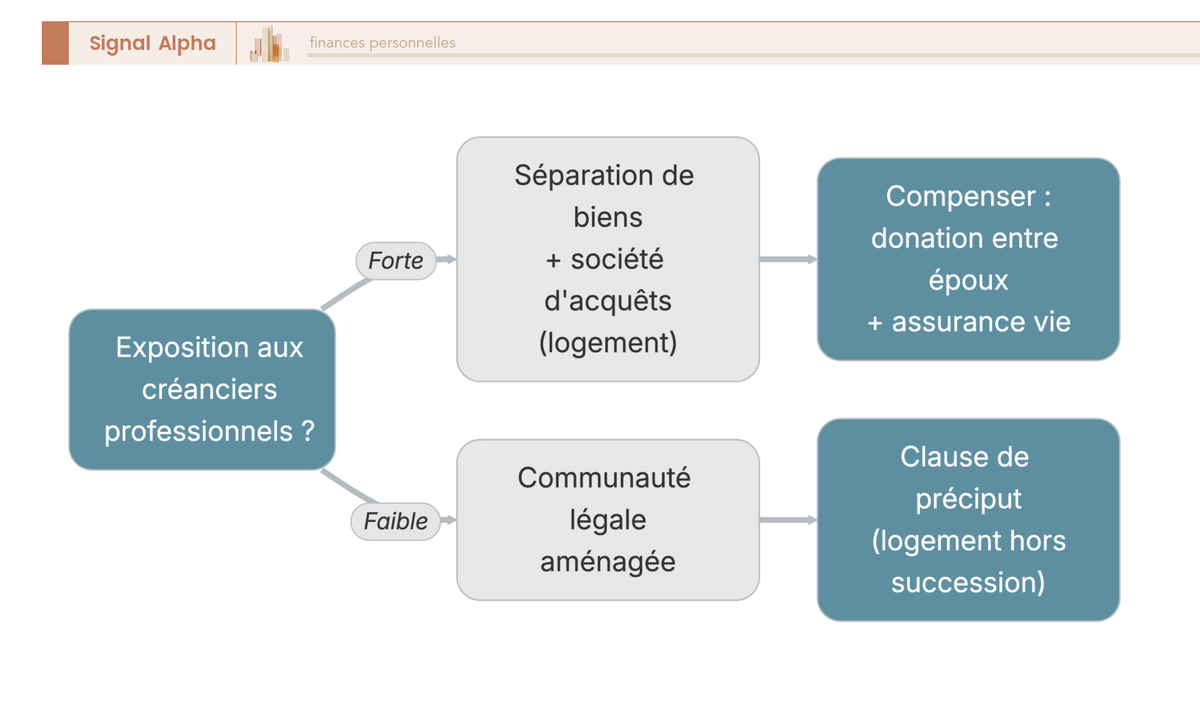

Pour un travailleur indépendant, un dirigeant ou un professionnel libéral, le régime matrimonial joue un double rôle, et c’est ce qui rend le choix plus délicat. Il doit à la fois protéger le conjoint et isoler le patrimoine professionnel du risque de créanciers. Les deux objectifs tirent souvent dans des directions opposées, comme le montrent les options suivantes.

- La séparation de biens protège le patrimoine du conjoint contre les dettes professionnelles du dirigeant, mais laisse le conjoint peu protégé au décès, d’où l’intérêt de la compenser par une donation entre époux, une assurance vie et une société d’acquêts sur le logement.

- La communauté légale protège mieux le conjoint au décès, mais expose les biens communs, dont l’entreprise si elle est financée par la communauté, aux créanciers professionnels.

- Le statut unique de l’entrepreneur individuel (séparation de plein droit des patrimoines professionnel et personnel, en vigueur depuis le 15/05/2022, loi n° 2022-172 du 14 février 2022) neutralise une partie de ce risque, mais le régime matrimonial reste structurant pour la transmission des parts sociales.

La combinaison qui ressort le plus souvent comme la plus équilibrée associe séparation de biens, société d’acquêts sur le logement et donation entre époux. L’arbre ci-dessous traduit cette logique selon le niveau d’exposition aux créanciers.

Note de Tom

quand on a connu un LBO et qu’on optimise chaque décision patrimoniale sur les quatre axes financier, fiscal, juridique et successoral, on réalise vite que le régime matrimonial n’est pas une formalité de début de mariage. C’est le premier mur porteur qui sépare le risque de l’entreprise du patrimoine du conjoint.

Le régime matrimonial fixe donc le socle, mais il laisse des trous : le quart imposé en famille recomposée, le conjoint mal protégé sous un régime séparatiste. C’est exactement ce que l’acte suivant vient combler.

3. Le deuxième levier : la donation entre époux (donation au dernier vivant)

Quel outil vient alors élargir la part du conjoint au-delà de ce que la loi accorde, et comment le survivant en tire-t-il le meilleur parti au décès ? La donation entre époux répond à ce besoin, par son mécanisme et son coût dérisoire, les options qu’elle ouvre, puis la mécanique du démembrement qui explique pourquoi le choix dépend de l’âge.

3.1 Mécanisme, coût et durée de validité : 135,84 € pour élargir la part du conjoint

La donation au dernier vivant, ou donation entre époux, est un acte notarié par lequel chaque époux augmente la part que son conjoint recevra à son décès, au-delà de la dévolution légale. Elle porte sur les biens présents dans la succession au jour du décès, et reste révocable à tout moment, sauf si elle est contractuelle dans un contrat de mariage. Le tableau en donne les caractéristiques pratiques.

| Caractéristique | Donation entre époux |

|---|---|

| Forme | Acte notarié obligatoire |

| Coût notaire (acte) | 135,84 € TTC (tarif réglementé 2026) |

| Droits de donation au décès | 0 € (transmission entre époux exonérée, art. 796-0 bis CGI) |

| Révocabilité | Révocable unilatéralement (sauf clause contraire) |

| Effet du divorce | Caduque automatiquement en cas de divorce |

| Validité dans le temps | Permanente jusqu’à révocation ou décès |

Un piège est à signaler immédiatement : la donation entre époux devient caduque automatiquement en cas de divorce, ce qui évite qu’un ex-conjoint reste protégé par inadvertance, mais oblige à y penser si l’on se remarie. Pour le reste, son intérêt central tient en une ligne. À un coût d’acte d’environ 136 € et sans aucun droit de succession, elle élargit l’éventail des options offertes au conjoint, surtout dans les familles recomposées où la loi le cantonne au quart.

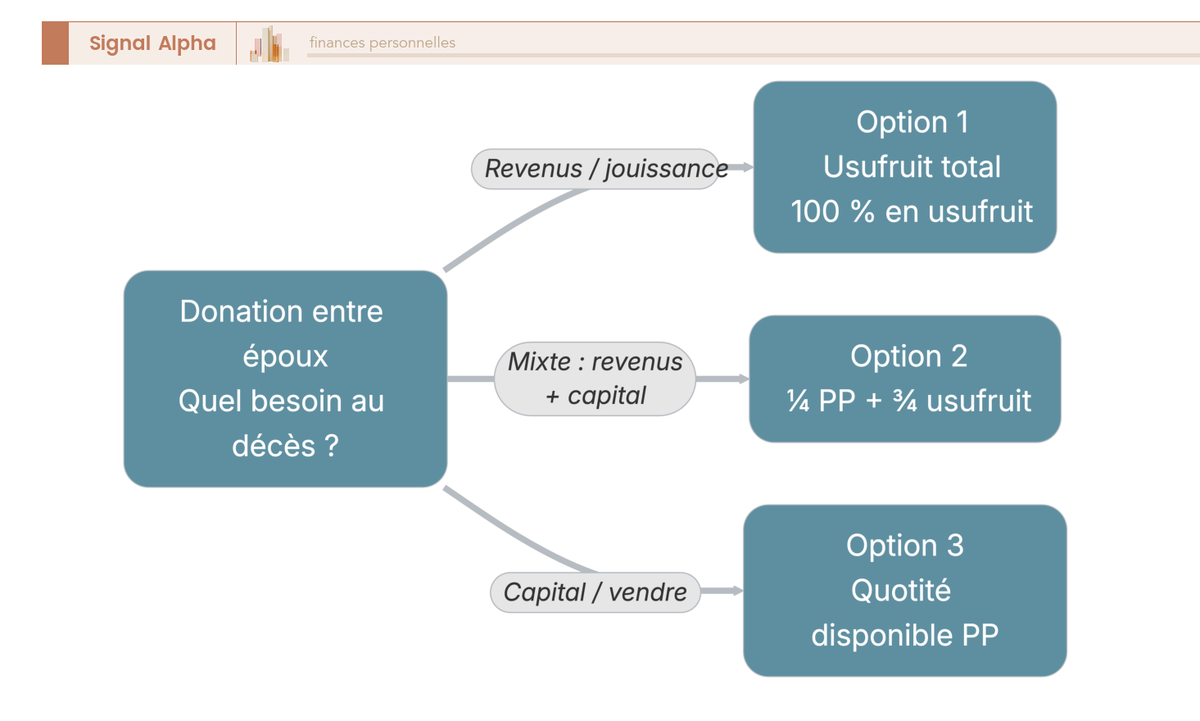

3.2 Les trois options offertes au conjoint survivant

Reste à voir ce que cet acte change réellement le jour du décès. En présence d’enfants, la donation entre époux offre au conjoint survivant un choix entre trois quotités, qu’il exerce au moment du décès en fonction de son âge et de ses besoins. C’est la quotité disponible spéciale entre époux (art. 1094-1 C. civ.), détaillée ci-dessous.

| Option | Contenu | Idéal pour |

|---|---|---|

| 1. Usufruit total | 100 % de la succession en usufruit ; les enfants ont la nue-propriété | Conserver revenus et usage de tout le patrimoine sa vie durant |

| 2. ¼ pleine propriété + ¾ usufruit | Mixte propriété et jouissance | Disposer librement d’un capital tout en gardant la jouissance du reste |

| 3. Quotité disponible ordinaire (pleine propriété) | ½ si 1 enfant, ⅓ si 2 enfants, ¼ si 3 enfants ou plus | Devenir plein propriétaire d’une part, par exemple pour vendre |

La troisième option suit la règle de la réserve héréditaire des enfants (art. 913 C. civ.), qui en fixe le plafond. Avec un enfant, la réserve est de la moitié, et le conjoint peut donc recevoir jusqu’à la moitié en pleine propriété. Avec deux enfants, la réserve monte aux deux tiers, et la quotité disponible tombe au tiers. Avec trois enfants ou plus, la réserve atteint les trois quarts, et il ne reste qu’un quart disponible pour le conjoint.

Le gain le plus précieux de l’acte se révèle en famille recomposée. La donation entre époux fait passer le conjoint du quart imposé par la dévolution légale à un véritable choix entre les trois quotités, y compris l’usufruit total, normalement fermé en présence d’enfants non communs. En une signature à 136 €, on rouvre une porte que la loi avait verrouillée.

3.3 Choisir au décès : l’aide à la décision entre les trois quotités

Encore faut-il savoir vers quelle quotité s’orienter le jour venu. Le choix dépend de quelques variables simples : l’âge du conjoint survivant, son besoin de revenus plutôt que de capital, la présence d’enfants d’un premier lit et la valeur du logement. L’arbre ci-dessous relie ces variables aux trois sorties possibles, de l’usufruit total à la quotité disponible en pleine propriété.

Un conjoint âgé qui veut surtout des revenus et garder le logement penchera vers l’usufruit total ; un conjoint plus jeune qui souhaite disposer librement d’un capital ira vers la pleine propriété. Mais pour comprendre vraiment pourquoi l’âge pèse autant dans ce choix, il faut entrer dans la mécanique de l’usufruit.

3.4 Le démembrement de propriété : usufruit, nue-propriété et l’effet de l’âge

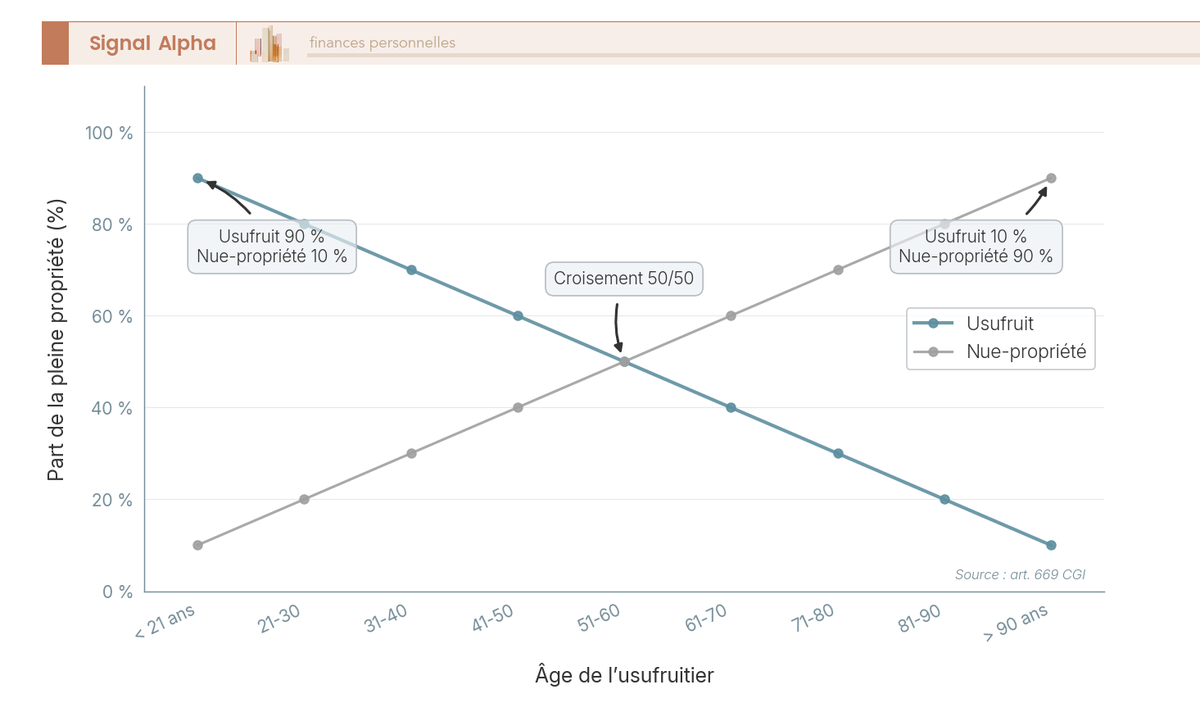

Le démembrement scinde la pleine propriété en deux droits distincts : l’usufruit, qui donne l’usage du bien et le droit d’en percevoir les revenus, et la nue-propriété, qui donne le droit d’en disposer sans en jouir. À l’extinction de l’usufruit, au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété sans droits de succession. Appliqué à la protection du conjoint, l’usufruit total laisse au survivant la jouissance de tout le patrimoine, loyers, dividendes et usage du logement, pendant que les enfants attendent en nue-propriété.

La valeur de l’usufruit n’est pas figée : elle décroît avec l’âge de l’usufruitier, selon le barème de l’art. 669 CGI que porte le graphique ci-dessous. Plus le survivant est âgé, plus son usufruit vaut peu, et plus la nue-propriété des enfants pèse lourd.

Concrètement, l’usufruit représente 90 % de la valeur du bien avant 21 ans, descend à 50 % entre 51 et 60 ans, et n’en vaut plus que 10 % au-delà de 90 ans, la nue-propriété évoluant en miroir. C’est ce barème, qui décroît par tranches d’âge, qui commande le calcul de la valeur de la nue-propriété revenant aux enfants.

Une confusion fréquente mérite enfin d’être corrigée ici. Le PEA, le livret d’épargne réglementé et le plan d’épargne logement (PEL) ne se démembrent pas comme un bien immobilier : ce sont des comptes nominatifs liés à leur titulaire. On ne peut donc pas « léguer l’usufruit de son PEA » à son conjoint comme on le ferait d’un appartement. Le régime, la donation et le démembrement protègent le conjoint à l’intérieur de la succession, mais ils restent réservés aux mariés et laissent le pacsé comme le concubin toujours sans héritage. C’est précisément là qu’intervient l’outil suivant, le seul ouvert à tous, y compris aux non-mariés.

4. Le troisième levier : le testament et la quotité disponible

Les trois leviers vus jusqu’ici partagent une limite : ils sont inaccessibles à qui n’est pas marié. Le testament change la donne, parce qu’il sert tout le monde et qu’il est le seul moyen pour un partenaire de PACS ou un concubin de recevoir quoi que ce soit. Voyons d’abord à quoi il sert selon votre situation et sous quelle forme le rédiger, avant de réunir les trois statuts dans un même tableau.

4.1 À quoi sert le testament, et sous quelle forme

Pour le pacsé comme pour le concubin, rédiger un testament n’est pas une option de confort : c’est la seule façon d’hériter. Le testament permet d’aller au-delà de la dévolution légale, mais toujours dans la limite de la quotité disponible, car la réserve des enfants reste intangible (art. 912 C. civ.). Son usage change radicalement selon le destinataire, comme le récapitule le tableau suivant.

| Usage du testament | Effet | Public prioritaire |

|---|---|---|

| Léguer au partenaire de PACS | Le rend légataire, exonération de droits (art. 796-0 bis CGI) | Pacsés |

| Léguer au concubin | Le rend légataire, taxé à 60 % (art. 777 CGI) | Concubins |

| Renforcer le conjoint marié | Cumulable avec la donation entre époux, dans la limite de la quotité disponible spéciale | Mariés |

| Écarter les parents (sans descendant) | Possible depuis 2007, sauf droit de retour légal | Mariés sans enfant |

Vous voyez pourquoi un même acte produit des effets si différents. Pour le partenaire de PACS, le testament transforme une exonération qui dormait, faute d’objet, en une transmission réelle et non taxée. C’est le point que beaucoup de couples pacsés découvrent trop tard, en croyant que la signature du PACS leur ouvrait déjà des droits successoraux. Pour le concubin, l’acte ouvre la porte de l’héritage, mais à un prix élevé, puisque le legs reste taxé à 60 %. Quant au conjoint marié, déjà protégé, il y gagne un complément, car un testament et une donation entre époux peuvent se cumuler pour exploiter au mieux la quotité disponible spéciale.

Une dernière configuration mérite l’attention, celle de l’époux sans descendant qui veut écarter ses propres parents au profit du survivant. Depuis la réforme de 2007, c’est possible : on peut, par testament, primer ses père et mère pour avantager le conjoint. Cette faculté reste toutefois bornée par le droit de retour légal, sur lequel on revient plus bas, et qui protège les biens venus de la famille.

Reste à choisir la bonne forme, car toutes ne se valent pas. Le testament olographe, entièrement manuscrit, daté et signé de la main du testateur, ne coûte rien, mais sa fragilité est réelle, puisqu’une erreur ou une perte du document peut le faire tomber. Le testament authentique, dressé devant notaire et témoins, est plus sûr et payant. Cette sécurité a un usage précis qu’on oublie souvent, car le testament authentique est requis pour priver le conjoint de son droit viager au logement (art. 764 C. civ.). La forme mystique, scellée et remise au notaire, reste rare en pratique.

Un dernier garde-fou concerne les couples sans enfant, et il surprend beaucoup de monde. Lorsque le défunt n’a pas de descendance, les biens qu’il avait reçus de ses parents par donation ou succession peuvent leur revenir au titre du droit de retour légal, à hauteur d’un quart par parent, soit la moitié de la succession si les deux parents sont encore vivants (art. 738-2 et 757-3 C. civ.). Concrètement, ce droit de retour ampute ce qu’un époux sans enfant peut réellement transmettre à son conjoint par testament, et c’est un plafond qu’il vaut mieux connaître avant de croire pouvoir tout léguer au survivant.

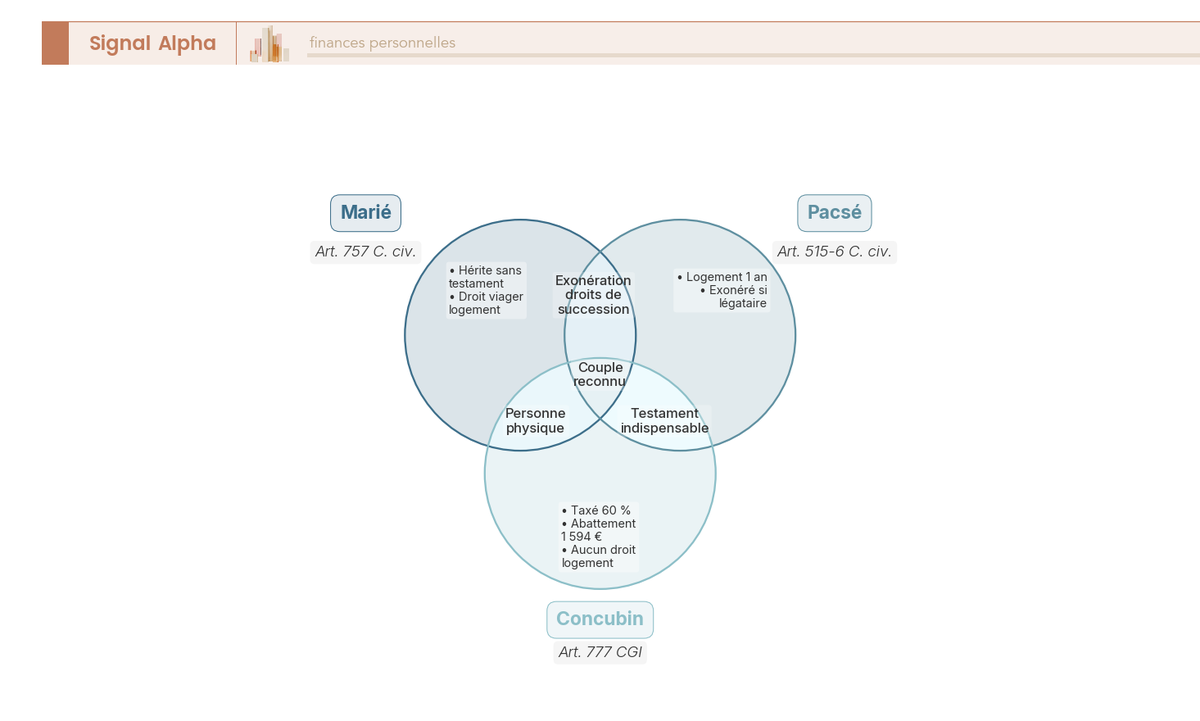

4.2 Marié, pacsé, concubin : ce que chaque statut apporte et exige, d’un coup d’œil

Avant de quitter le terrain de la succession proprement dite, visualisons les trois statuts sur un même schéma, car c’est là que se concentrent les confusions les plus fréquentes du sujet. Le mariage et le PACS partagent l’exonération totale de droits de succession ; le PACS et le concubinage partagent, eux, l’absence de toute vocation successorale légale, qui rend le testament indispensable pour hériter. Seul le conjoint marié bénéficie du droit viager au logement, et seul le concubin reste taxé à 60 %. Le diagramme ci-dessous croise ces quatre dimensions.

Ce qu’il faut en garder tient en une phrase : pour le partenaire de PACS, l’exonération fiscale ne remplace jamais le testament. Sans acte le désignant légataire, il n’a tout simplement rien à recevoir. C’est en gardant ce point en tête que l’on bascule vers une tout autre logique : transmettre un capital qui, lui, ne passe pas par la succession.

5. Le quatrième levier : assurance vie et PER, transmettre hors succession

Jusqu’ici, chaque levier opérait à l’intérieur de la succession, en élargissant la part du conjoint sur les biens transmis. L’assurance vie et le plan d’épargne retraite jouent sur un autre terrain : ils permettent de faire passer un capital à côté de la succession, exonéré pour le conjoint et le pacsé, et même hors de la réserve héréditaire. Commençons par l’assurance vie, qui en est le pilier, avant de voir comment le PER prolonge cette logique, puis de trier les enveloppes selon qu’elles échappent ou non à la succession.

5.1 Assurance vie : la clause bénéficiaire, pilier de la protection du conjoint

L’assurance vie est l’outil de transmission le plus souple dont dispose un couple, et c’est ce qui en fait le pilier de la protection du conjoint. Le capital versé au bénéficiaire désigné ne fait pas partie de la succession (art. L.132-12 du Code des assurances) et échappe donc à la réserve héréditaire des enfants, dans la limite des primes non manifestement exagérées (art. L.132-13). Autrement dit, ce que vous logez en assurance vie au profit de votre conjoint sort du calcul successoral et lui revient en propre.

La fiscalité au décès, qu’il ne faut pas confondre avec celle des rachats du vivant, dépend de l’âge auquel les primes ont été versées. Les trois cas tiennent dans le tableau suivant.

| Versements | Fiscalité au décès | Référence |

|---|---|---|

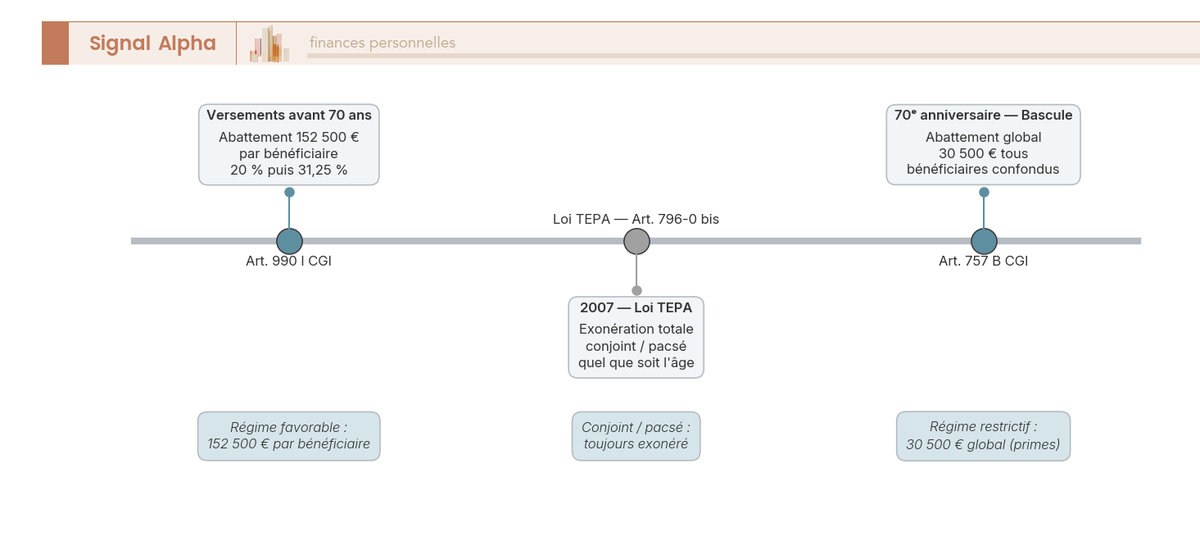

| Primes versées avant 70 ans | Abattement de 152 500 € par bénéficiaire, puis 20 % sur la part taxable jusqu’à 852 500 €, 31,25 % au-delà | art. 990 I CGI |

| Primes versées après 70 ans | Abattement global de 30 500 € (tous bénéficiaires), au-delà droits de succession sur les primes (les gains restent exonérés) | art. 757 B CGI |

| Bénéficiaire = conjoint ou pacsé | Exonération totale (loi TEPA 2007), quel que soit l’âge des versements | art. 796-0 bis CGI |

Quand le conjoint ou le partenaire pacsé est désigné bénéficiaire, le capital lui revient totalement exonéré, sans plafond, en plus de ses droits successoraux. Les abattements de 152 500 € et de 30 500 € ne concernent donc que les autres bénéficiaires, typiquement les enfants ou des tiers. La frise ci-dessous replace ces seuils dans le temps, du versement avant 70 ans à la bascule de l’article 757 B, jusqu’à l’exonération du conjoint instaurée en 2007.

Tout se joue alors sur la rédaction de la clause bénéficiaire, et c’est là que se logent le plus d’erreurs. La clause type « mon conjoint, à défaut mes enfants par parts égales, à défaut mes héritiers » désigne un bénéficiaire de premier rang, puis des bénéficiaires subsidiaires. Si un bénéficiaire décède avant le souscripteur, sa désignation devient caduque, et le capital passe au rang suivant prévu par la clause, pas aux héritiers de celui qui est décédé. D’où une règle simple : toujours prévoir des rangs subsidiaires, car à défaut de tout rang utilisable, le capital réintégrerait la succession et perdrait son avantage. On touche là un point où une clause mal formulée peut coûter cher, surtout après une séparation. La clause mérite donc d’être révisée après chaque divorce ou remariage, sous peine de voir un capital partir vers un ex-conjoint resté désigné par inadvertance.

Un garde-fou reste à connaître avant d’y verser l’essentiel de son patrimoine. Les primes ne doivent pas être manifestement exagérées au regard de l’âge, du patrimoine et des revenus du souscripteur, sous peine de réintégration à la succession sur action des enfants réservataires (art. L.132-13). Concentrer presque tout son capital en assurance vie au seul profit du conjoint, en lésant les enfants, expose à cette contestation.

Note de Henri

ce qui rend l’assurance vie redoutable pour la transmission, ce n’est pas un rendement, c’est sa mécanique juridique : un capital qui sort de la réserve et de la succession, exonéré pour le conjoint. Quand on a passé du temps à décortiquer les outils patrimoniaux, on réalise que peu d’enveloppes offrent un tel effet de levier successoral pour un coût aussi faible.

Astuces importantes

Quelques réflexes simples évitent les déconvenues les plus fréquentes sur la clause bénéficiaire d’assurance vie.

- Rédigez une clause à rangs successifs (« mon conjoint, à défaut mes enfants par parts égales, à défaut mes héritiers ») plutôt qu’une désignation nominative isolée, pour qu’un capital ne réintègre jamais la succession faute de bénéficiaire valable.

- Révisez systématiquement la clause après un divorce ou un remariage, car un ex-conjoint resté désigné touchera le capital, quelles que soient vos intentions réelles.

- Gardez les primes proportionnées à votre âge, votre patrimoine et vos revenus, sous peine de réintégration à la succession sur action des enfants (art. L.132-13).

En somme, l’efficacité de l’assurance vie tient autant à une clause bien tenue à jour qu’à l’enveloppe elle-même.

5.2 Le PER : épargne retraite et transmission exonérée au conjoint

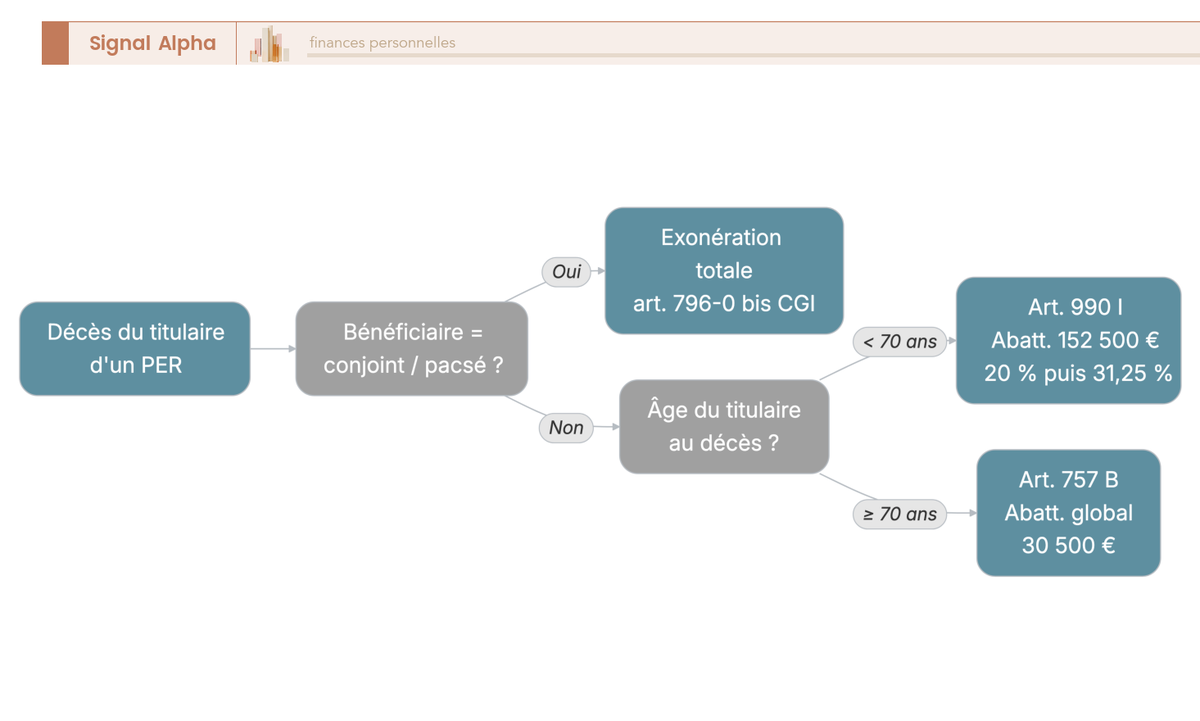

Le plan d’épargne retraite (PER), créé par la loi PACTE et commercialisé depuis le 1er octobre 2019, sert d’abord à préparer la retraite, mais sa version assurantielle reprend la logique de l’assurance vie via une clause bénéficiaire. Trois mécanismes en font un outil de protection du conjoint.

Le premier mécanisme est la clause bénéficiaire elle-même : un conjoint ou un partenaire pacsé désigné bénéficiaire reçoit le capital exonéré (art. 796-0 bis CGI), exactement comme en assurance vie. Le deuxième est le déblocage anticipé, possible notamment en cas de décès du conjoint ou du partenaire pacsé du titulaire, ainsi qu’en cas d’invalidité de 2e ou 3e catégorie touchant le titulaire, son conjoint, son partenaire ou ses enfants. Cette souplesse compte, car elle permet de mobiliser l’épargne au moment précis où le foyer en a le plus besoin, sans attendre l’âge de la retraite. Le troisième mécanisme concerne la fiscalité de ce déblocage : il ouvre droit à une exonération totale d’impôt sur le revenu, sur le capital comme sur les gains, mais les prélèvements sociaux de 18,6 % restent dus uniquement sur les gains, jamais sur le capital versé.

La fiscalité du PER au décès suit, elle, une règle qu’il faut bien comprendre, car elle ne fonctionne pas comme on l’imagine. Pour le PER assurantiel, ce n’est pas l’âge aux versements qui compte, mais l’âge du titulaire au décès. Avant 70 ans s’applique le régime de l’article 990 I, avec son abattement de 152 500 € par bénéficiaire ; après 70 ans, c’est le régime de l’article 757 B, avec un abattement global de 30 500 €. Dans tous les cas, le conjoint ou le pacsé bénéficiaire reste exonéré. Le diagramme de flux ci-dessous retrace ce parcours fiscal au décès.

Une structuration revient souvent comme la plus équilibrée pour un couple. Elle consiste à souscrire deux PER, un par conjoint, alimentés de façon comparable, chacun désignant l’autre comme bénéficiaire. Au premier décès, le survivant reçoit le capital exonéré, et cette symétrie évite de concentrer toute l’épargne retraite sur une seule tête. Pour un indépendant ou un dirigeant à TMI (tranche marginale d’imposition) élevée, l’intérêt est double, puisque le PER cumule la déduction des versements à l’entrée et la transmission exonérée au conjoint. C’est précisément là que se mesure l’avantage fiscal à l’entrée selon votre TMI, d’autant plus marqué que votre tranche est haute.

5.3 Enveloppe vs classe d’actifs : quelles enveloppes échappent à la succession ?

Une distinction simple commande tout ce qui précède : il faut séparer les enveloppes, qui sont les contenants, des classes d’actifs, qui en sont le contenu. C’est l’enveloppe, et elle seule, qui détermine si un capital échappe ou non à la succession. Le tableau ci-dessous classe les principales enveloppes selon ce critère.

| Enveloppe (contenant) | Entre dans la succession ? | Fiscalité transmission au conjoint | Plafond | Liquidité du vivant |

|---|---|---|---|---|

| Assurance vie | Non (hors succession, art. L.132-12) | Exonéré (conjoint/pacsé) | Aucun (sauf primes exagérées) | Rachat libre |

| PER assurantiel | Non (clause bénéficiaire) | Exonéré (conjoint/pacsé) | Aucun | Bloqué (sauf cas) |

| PEA (Plan d’Épargne en Actions) | Oui (clôture au décès) | Soumis aux droits de succession | 150 000 € (225 000 € avec PEA-PME) | Retrait possible |

| Compte-titres (CTO) | Oui | Soumis aux droits de succession | Aucun | Libre |

| Livret réglementé / PEL | Oui | Soumis aux droits de succession | Plafonds réglementés | Libre |

Données à jour — juin 2026.

Un même type de support ne se transmet pas du tout de la même façon selon l’enveloppe qui l’abrite. Les classes d’actifs logées dedans, qu’il s’agisse de fonds euros, d’unités de compte, d’actions, d’obligations ou de SCPI (Sociétés Civiles de Placement Immobilier), ne changent rien au sort successoral. Un fonds euros placé dans une assurance vie passe hors succession ; le même type de support dans un compte-titres y entre et subit les droits. On comprend mieux, au passage, pourquoi on ne peut pas « léguer l’usufruit de son PEA » : ce compte se clôture au décès et rejoint la succession. Dans cette même logique, le contrat de capitalisation, qui entre dans la succession, se distingue nettement de l’assurance vie sur ce point précis.

Le conjoint, on le voit, peut être protégé et exonéré sur tous les fronts, du régime matrimonial aux enveloppes hors succession. Mais une fois cette protection en place, les capitaux transmis restent reçus par d’autres, et eux ne sont pas toujours exonérés. Combien la transmission coûte-t-elle alors vraiment aux enfants et aux tiers, une fois le conjoint mis à l’abri ?

6. La fiscalité de la transmission : abattements et barèmes par lien de parenté

Les capitaux transmis ne s’arrêtent pas tous au conjoint, et ceux qui partent vers d’autres ne bénéficient pas de la même clémence fiscale. Combien la transmission coûte-t-elle alors aux enfants et aux tiers ? On chiffre d’abord ce que chacun paie selon son lien de parenté, avant de voir comment anticiper de son vivant et ce que la fiscalité 2026 change pour les capitaux reçus.

6.1 Abattements et taux par lien de parenté : qui paie quoi

Avant d’entrer dans le détail des chiffres, gardez bien une chose en tête : ces abattements et ces taux n’interviennent qu’après que le régime matrimonial et les enveloppes hors succession ont fait leur œuvre. Le conjoint marié et le partenaire de PACS légataire étant exonérés, l’enjeu fiscal ne porte plus sur eux, mais sur les enfants et les tiers. C’est là que les écarts deviennent vertigineux.

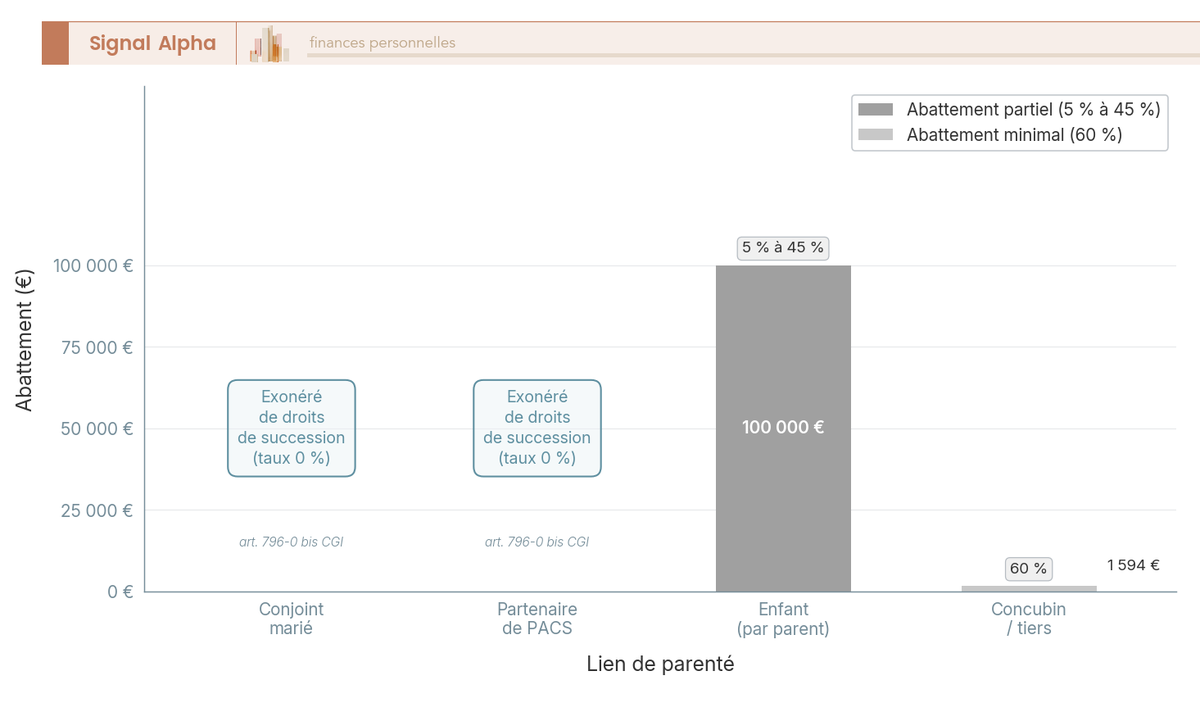

Tout se résume à trois cas. L’enfant bénéficie d’un abattement de 100 000 € par parent (art. 779 CGI), au-delà duquel s’applique un barème progressif de 5 % à 45 % selon la tranche transmise (art. 777). Le concubin, ou tout tiers sans lien de parenté, ne dispose que d’un abattement résiduel de 1 594 €, le reste étant taxé au taux unique de 60 % (art. 777 et 788 CGI). Entre l’enfant qui transmet 100 000 € sans rien payer et le concubin qui en perd près des deux tiers, le lien de parenté pèse bien plus lourd que le montant lui-même. Le diagramme ci-dessous met ces abattements et ces taux marginaux côte à côte.

La priorité des bénéficiaires n’est donc pas qu’une question d’affection, c’est aussi une question de coût. Faire passer un capital par le conjoint exonéré, puis le laisser redescendre vers les enfants à leur tour protégés par leur abattement, revient bien moins cher que de viser directement un tiers taxé à 60 %. Ce barème de l’enfant n’est d’ailleurs que la première marche d’un calcul plus large, qui va de la masse taxable au montant final dû, comme le détaillent les six étapes du calcul des droits.

6.2 Anticiper par les donations du vivant et ce que change la fiscalité 2026

Attendre le décès n’est pas la seule option, et c’est même rarement la plus habile. Donner de son vivant permet d’utiliser des abattements qui se rechargent dans le temps, à condition de connaître les plafonds et leur rythme de renouvellement. Le tableau ci-dessous récapitule les trois donations les plus utiles pour préparer la transmission.

| Donation | Abattement | Renouvellement | Référence |

|---|---|---|---|

| Donation entre époux/pacsés (du vivant) | 80 724 € | tous les 15 ans | art. 790 E / 790 F CGI |

| Donation parent → enfant | 100 000 € | tous les 15 ans | art. 779 CGI |

| Don familial de somme d’argent (donateur < 80 ans, donataire majeur ou émancipé) | 31 865 € | tous les 15 ans | art. 790 G CGI |

Ce tableau cache une confusion que l’on croise très souvent. L’abattement de 80 724 € pour une donation entre partenaires de PACS du vivant coexiste avec l’exonération totale au décès, mais les deux ne jouent pas au même moment. Du vivant, donner à son partenaire pacsé reste taxable au-delà de 80 724 €, selon le barème de 5 % à 45 % (art. 777). Au décès, en revanche, le legs au pacsé institué légataire est entièrement exonéré. Confondre les deux conduit certains couples à croire qu’ils peuvent tout se donner sans impôt de leur vivant, ce qui est faux dès que l’on dépasse le plafond.

Reste un changement récent qui modifie le rendement de ce que l’on transmet, sans toucher aux droits de succession eux-mêmes. La LFSS 2026 a porté les prélèvements sociaux à 18,6 % (CSG en hausse de 1,4 point) et le prélèvement forfaitaire unique (PFU) à 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, pour les revenus encaissés à compter du 1er janvier 2026. L’assurance vie, elle, conserve ses prélèvements sociaux à 17,2 %. Le point essentiel à comprendre est que ces taux ne frappent pas les droits de succession, mais les gains futurs produits par les capitaux reçus. Autrement dit, ils n’alourdissent pas la transmission elle-même, ils réduisent le rendement net de ce que le bénéficiaire fera fructifier ensuite, et c’est précisément ce qui sépare les revenus taxés à 17,2 % ou 18,6 % selon le support concerné.

Au passage, une idée reçue mérite d’être démantelée : on entend parfois que le PFU serait de « 30 % en 2026 ». C’est inexact, le taux est bien de 31,4 % depuis la hausse des prélèvements sociaux. Pour le reste, aucune réforme de fond ne vient bouleverser les droits du conjoint survivant cette année, la loi du 7 avril 2026 (n° 2026-248) ne portant que sur l’indivision et les successions vacantes. Les piliers que sont la réserve des enfants, l’exonération du conjoint et les droits sur le logement restent identiques.

7. Éviter les pièges et passer à l’action : le plan d’anticipation successorale

Vous disposez maintenant de tous les éléments : ce que la loi donne, les quatre leviers pour l’élargir, et le coût fiscal pour ceux qui ne sont pas exonérés. Reste le plus difficile, qui n’est pas de comprendre, mais d’éviter les fausses certitudes qui ruinent une protection mal montée, puis d’agir dans le bon ordre. La plupart des protections ratées viennent en effet d’idées reçues au départ, pas d’un mauvais outil : c’est par là qu’il faut commencer, avant de bâtir un plan selon votre situation, d’en dérouler les démarches et de poser le tableau d’ensemble de tous les leviers.

7.1 Les erreurs et confusions qui ruinent une protection

S’il y a une chose que ce sujet nous apprend, c’est que la plupart des protections ratées ne viennent pas d’un mauvais outil, mais de conceptions erronés au départ. Le tableau ci-dessous confronte les confusions les plus répandues à la réalité, pour vous permettre de vérifier vos propres idées reçues avant qu’elles ne coûtent cher.

| Erreur / confusion | Réalité |

|---|---|

| « Mon conjoint hérite automatiquement de tout » | Faux : ¼ en pleine propriété ou usufruit total selon les cas (art. 757) ; ¼ imposé en famille recomposée |

| « Pacsé = marié pour l’héritage » | Faux : le pacsé n’hérite pas sans testament (art. 515-5), même s’il est exonéré fiscalement |

| « Mon concubin est protégé » | Faux : aucun droit légal, taxation à 60 % s’il reçoit un bien |

| « L’attribution intégrale ne coûte rien » | Faux : les enfants n’utilisent pas leur abattement de 100 000 € au 1er décès, d’où un surcoût au 2nd décès |

| « Je peux léguer l’usufruit de mon PEA » | Faux : PEA, livret et PEL ne se démembrent pas comme un bien immobilier |

| « L’assurance vie échappe toujours aux enfants » | Vrai, sauf primes manifestement exagérées (art. L.132-13), qui ouvrent une réintégration |

| « PFU 30 % en 2026 » | Faux : 31,4 % pour les revenus encaissés dès le 01/01/2026 ; l’assurance vie reste à 17,2 % de prélèvements sociaux |

| « La donation entre époux survit au divorce » | Faux : elle devient caduque au divorce |

| « Le préciput est soumis au droit de partage de 2,5 % » | Faux depuis l’arrêt de la Cour de cassation du 5 novembre 2025 |

Si vous ne deviez retenir qu’un fil rouge de tout ce tableau, ce serait celui-ci : une exonération fiscale ne crée jamais un droit à hériter, et un acte signé hier peut être périmé aujourd’hui. Le pacsé exonéré sans testament n’hérite de rien, la donation entre époux tombe au divorce, la clause bénéficiaire oubliée envoie le capital au mauvais destinataire. Presque tous ces pièges se neutralisent par une révision régulière, ce qui nous amène à la vraie question : par où commencer, et avec quels leviers.

7.2 Quels leviers activer selon votre situation

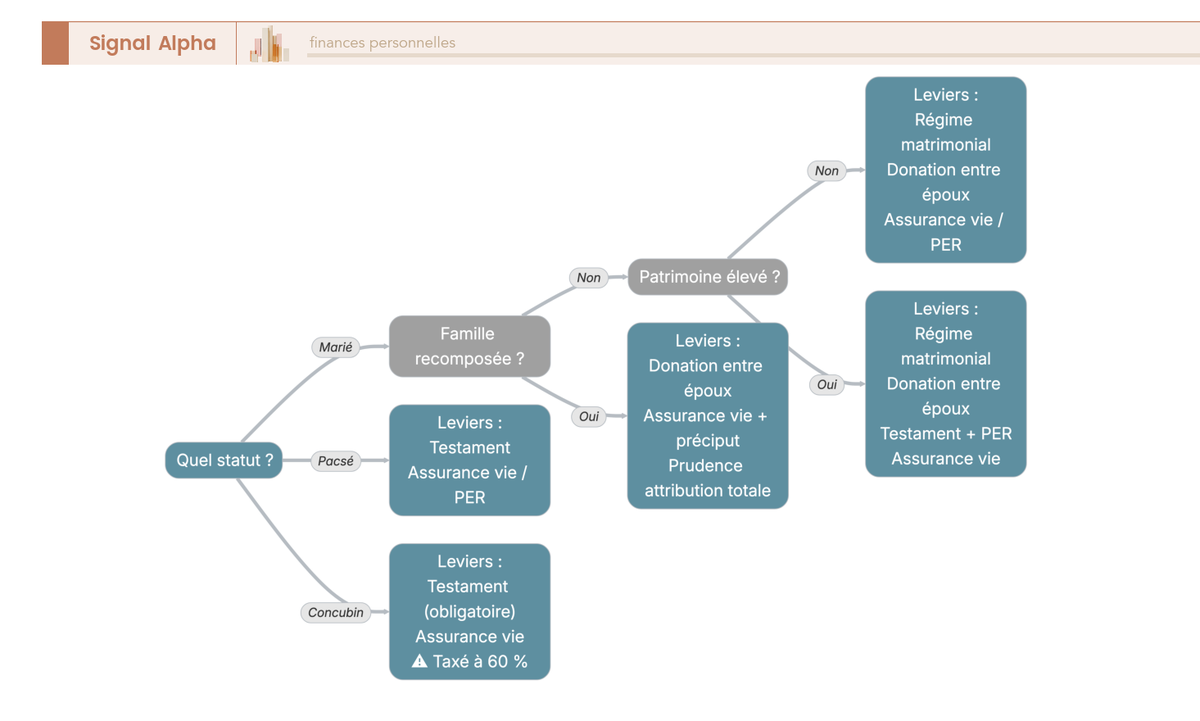

Plutôt qu’un catalogue, la bonne méthode procède par filtres successifs, du plus déterminant au plus fin. On entre par le statut (marié, pacsé ou concubin), puis par la composition familiale (enfants communs, enfants d’une autre union, ou sans enfant), et enfin par le patrimoine (modéré ou élevé). De ces trois variables découle une combinaison de leviers : un régime à aménager, une donation entre époux, un testament, une assurance vie et un PER. L’arbre ci-dessous relie ces entrées aux sorties.

Le cas de la famille recomposée concentre à lui seul l’essentiel des arbitrages, et il vaut la peine de le retenir comme exemple. Là, le trio gagnant associe la donation entre époux, qui rouvre l’usufruit total fermé par la loi, l’assurance vie au profit du conjoint, et, avec prudence, la clause de préciput sur le logement. C’est aussi la configuration où l’attribution intégrale demande le plus de précautions, à cause de l’action en retranchement des enfants non communs. Pour les patrimoines plus élevés, la combinaison de la donation, du démembrement et de l’assurance vie permet d’aller plus loin, et c’est exactement ce que donation, démembrement et assurance vie détaillent au-delà de la seule protection du conjoint.

7.3 Dans quel ordre agir : la feuille de route

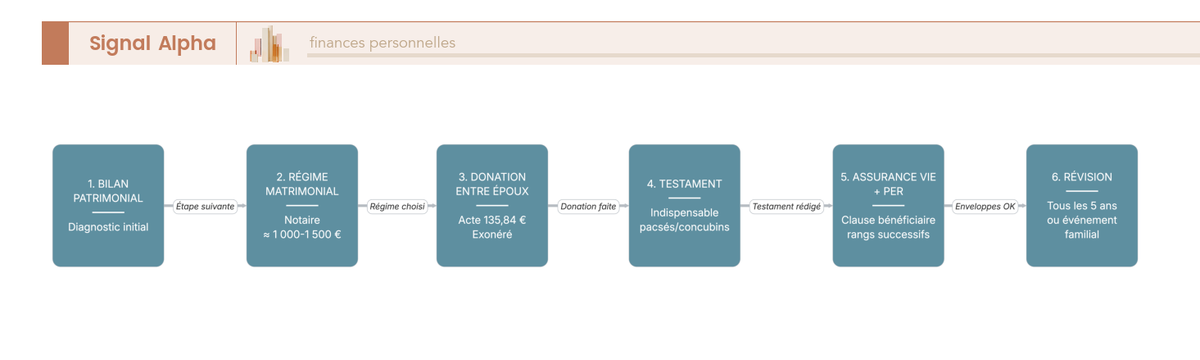

Connaître les leviers ne suffit pas si on les active dans le désordre. Ce qu’on observe, c’est qu’une mise en place efficace suit une progression assez stable, du diagnostic vers les actes, que le schéma ci-dessous détaille étape par étape.

Tout commence par un bilan patrimonial, qui sert à mesurer ce que l’on possède et sous quel régime. Vient ensuite l’éventuel changement de régime matrimonial chez le notaire, l’acte le plus lourd, dont la communauté universelle avec attribution coûte de l’ordre de 1 000 à 1 500 €. On signe ensuite la donation entre époux, dont l’acte ne revient qu’à 135,84 €, puis on rédige le testament, indispensable pour un pacsé ou un concubin qui veut transmettre. L’avant-dernière étape consiste à souscrire l’assurance vie et le PER et à soigner la clause bénéficiaire à rangs successifs. La dernière, trop souvent négligée, est la révision tous les 5 ans ou à chaque événement familial comme un divorce ou un remariage.

Note de Tom

quand on optimise chaque décision patrimoniale sur les axes financier, fiscal, juridique et successoral, on apprend que l’ordre compte autant que les outils. J’ai vu trop de montages parfaits sur le papier devenir caducs faute d’une révision après un changement de situation, c’est l’étape que personne n’a envie de faire et c’est pourtant celle qui sauve tout le reste.

7.4 Récapitulatif : tous les leviers en un coup d’œil

Avant de refermer, mettons les sept leviers face à face, classés par effet sur la protection, coût et public prioritaire. Ce tableau condense tout le parcours et sert de point de repère unique au moment de décider.

| Levier | Effet sur la protection du conjoint | Coût / contrainte | Droits de succession | Pour qui en priorité |

|---|---|---|---|---|

| Communauté universelle + attribution intégrale | Maximal : tout au survivant au 1er décès | Acte notarié (≈ 1 000-1 500 €) ; surcoût fiscal au 2nd décès ; risque d’action en retranchement si enfants non communs | 0 € au 1er décès | Enfants communs, patrimoine modéré, couples âgés |

| Clause de préciput / partage inégal | Élevé : prélèvement avant partage (logement) | Contrat de mariage ; hors droit de partage 2,5 % (Cass. 05/11/2025) | Hors droits de succession | Tous régimes communautaires |

| Donation entre époux | Élevé : ouvre 3 options, dont usufruit total même en famille recomposée | 135,84 € d’acte ; caduque au divorce | 0 € (exonéré) | Familles recomposées surtout |

| Testament | Indispensable pour pacsés/concubins ; renforce le marié | Olographe gratuit / authentique payant | Pacsé : 0 € ; concubin : 60 % | Pacsés, concubins, sans enfant |

| Assurance vie (bénéficiaire conjoint) | Élevé : capital hors succession, exonéré | Primes non exagérées | 0 € pour conjoint/pacsé | Tous |

| PER (bénéficiaire conjoint) | Élevé : capital exonéré + déblocage anticipé décès/invalidité | Épargne bloquée du vivant ; PS 18,6 % sur gains | 0 € pour conjoint/pacsé | Indépendants, dirigeants, TMI élevée |

| Séparation de biens + société d’acquêts | Protège le conjoint sur le logement et l’entreprise des créanciers | Contrat de mariage | Selon biens propres | Indépendants, dirigeants |

Données fiscales à jour — juin 2026.

Ce tableau dresse la carte des leviers, mais une protection solide tient autant à quelques réflexes de bon sens qu’au bon montage. Voici la checklist à garder sous la main, du côté des gestes à faire comme de celui des pièges à fuir.

- Vérifiez votre régime matrimonial actuel avant tout, sans supposer que votre conjoint héritera de l’ensemble, car le quart imposé en famille recomposée surprend toujours.

- Établissez une donation entre époux pour environ 136 € plutôt que de compter sur la dévolution légale, en gardant en tête qu’elle devient caduque au divorce.

- Rédigez un testament si vous êtes pacsé ou concubin, car le PACS exonère mais ne suffit jamais à faire hériter.

- Désignez le conjoint bénéficiaire de votre assurance vie et de votre PER, sans verser de primes manifestement exagérées qui exposeraient le capital à une réintégration.

- Révisez vos clauses tous les 5 ans ou à chaque événement familial, pour qu’aucune désignation obsolète, par exemple un ex-conjoint, ne subsiste.

- Consultez un notaire ou un cabinet patrimonial et faites simuler le second décès avant d’opter pour l’attribution intégrale.

En cochant ces six réflexes, vous transformez une intention vague en une protection réellement opérante, et c’est tout ce qui sépare le conjoint laissé à la merci de la loi de celui qui est mis à l’abri en connaissance de cause.

Conclusion

S’il fallait ne retenir qu’une chose, ce serait celle-ci : la protection du conjoint ne se subit pas, elle se prépare du vivant. Sans rien signer, le conjoint marié est souvent cantonné au quart en pleine propriété dès qu’un enfant n’est pas commun, et le pacsé comme le concubin n’héritent tout simplement pas. La bonne nouvelle, c’est que quatre leviers se combinent pour rouvrir cette porte. Le régime matrimonial fixe le socle, la donation entre époux à 135,84 € rétablit le choix entre les trois quotités, le testament reste la seule clé pour un partenaire pacsé ou un concubin, et l’assurance vie transmet un capital hors succession, exonéré pour le conjoint.

Deux points reviennent plus souvent que les autres, et ils méritent de rester en tête. Le premier, c’est qu’une exonération fiscale ne crée jamais un droit à hériter : le pacsé est exonéré, mais sans testament le désignant légataire, il n’a rien à recevoir. Le second, c’est qu’un acte signé hier peut être périmé aujourd’hui, puisque la donation entre époux tombe au divorce et qu’une clause bénéficiaire oubliée envoie le capital au mauvais destinataire. C’est précisément pour cela que la révision tous les cinq ans, ou à chaque divorce ou remariage, sauve souvent tout le reste du montage.

Pour aller plus loin, vous pouvez creuser la combinaison donation, démembrement et assurance vie au-delà de la seule protection du conjoint, regarder comment l’assurance décès complète l’assurance vie pour couvrir les besoins immédiats du foyer, et explorer la donation-partage pour organiser la transmission entre vos enfants, un point décisif dès qu’il y a une famille recomposée.

FAQ – Protéger son conjoint en cas de décès : vos questions fréquentes

Le conjoint survivant doit-il payer des droits de succession ?

Non. Depuis la loi TEPA de 2007, le conjoint marié survivant est totalement exonéré de droits de succession (art. 796-0 bis du CGI), quel que soit le montant transmis. La même exonération bénéficie au partenaire de PACS, à condition qu’il ait été institué légataire par testament. C’est une confusion qu’on rencontre souvent : sans testament, le pacsé n’hérite de rien, et l’exonération n’a alors aucun objet sur lequel s’appliquer. L’enjeu fiscal se déplace donc vers les autres héritiers. Les enfants restent imposés au-delà de l’abattement de 100 000 € par parent, et le concubin, qui n’est jamais exonéré, supporte une taxation à 60 % après un abattement résiduel de 1 594 €. Pour mesurer ce que paient vraiment les héritiers selon le lien de parenté, vous pouvez consulter notre guide sur les droits de succession 2026.

Quel est le régime matrimonial le plus protecteur pour le conjoint, et pourquoi ?

La communauté universelle avec clause d’attribution intégrale est le régime le plus protecteur au premier décès. Le conjoint survivant reçoit la totalité du patrimoine, sans droits de succession et sans passer par le partage. Mais cette protection a un revers fiscal qu’il faut peser. Comme les enfants ne reçoivent rien au premier décès, ils n’utilisent pas leur abattement de 100 000 € par parent à ce moment-là. Tout remonte alors au second décès, où l’abattement ne joue qu’une seule fois au lieu de deux, ce qui alourdit la facture pour un patrimoine élevé. En famille recomposée, ce régime expose en outre à l’action en retranchement des enfants non communs (art. 1527 du Code civil). Autrement dit, le « meilleur » régime dépend de la composition familiale et du patrimoine. Pour un couple âgé avec enfants communs et un patrimoine modéré, il reste pertinent ; au-delà, mieux vaut simuler le second décès avant de trancher.

Qu’est-ce que la donation entre époux apporte de plus que la loi ?

En présence d’enfants, la dévolution légale est avare avec le conjoint. Elle lui accorde le quart en pleine propriété ou l’usufruit total lorsque tous les enfants sont communs, et uniquement le quart en pleine propriété dès qu’un enfant est issu d’une autre union. La donation entre époux, aussi appelée donation au dernier vivant, change la donne. Elle ouvre au conjoint, au jour du décès, le choix entre trois options : l’usufruit total, le quart en pleine propriété assorti de trois quarts en usufruit, ou la quotité disponible en pleine propriété (la moitié, le tiers ou le quart selon le nombre d’enfants). Son intérêt le plus net, c’est qu’elle rétablit l’option usufruit total même en famille recomposée, là où la loi la ferme. Le tout pour 135,84 € d’acte notarié, sans aucun droit de succession. Pour bien saisir la mécanique de l’usufruit selon l’âge du survivant, notre guide sur la succession avec usufruit détaille le barème de l’article 669.

Comment protéger son conjoint quand on n’est pas marié ?

Le PACS et le concubinage ne créent aucun droit successoral légal (art. 515-5 du Code civil). Sans disposition particulière, ni le pacsé ni le concubin n’héritent quoi que ce soit. La protection repose alors sur deux leviers. Le premier est le testament, qui institue le partenaire légataire : c’est indispensable, car c’est lui seul qui ouvre l’héritage. Le second est l’assurance vie, dont le capital revient au bénéficiaire désigné hors succession. La fiscalité, en revanche, sépare nettement les deux statuts. Pour le pacsé légataire, le legs est entièrement exonéré de droits (art. 796-0 bis du CGI) ; pour le concubin, il reste taxé à 60 %. Le mariage demeure, de loin, la protection la plus complète, ne serait-ce que pour les droits sur le logement, dont le concubin est totalement privé.

Y a-t-il une nouvelle loi sur la succession du conjoint survivant en 2026 ?

Les piliers ne bougent pas : réserve héréditaire des enfants, exonération du conjoint depuis 2007, droits temporaire et viager au logement (art. 763 et 764). Aucune réforme de fond ne modifie les droits du conjoint survivant en 2026, la loi du 7 avril 2026 (n° 2026-248) ne traitant que de l’indivision et des successions vacantes. Deux évolutions méritent toutefois d’être signalées. D’abord, une nouveauté fiscale et indirecte issue de la LFSS 2026, qui porte les prélèvements sociaux à 18,6 % (CSG en hausse de 1,4 point) et le prélèvement forfaitaire unique (PFU) à 31,4 % pour les revenus encaissés dès le 1er janvier 2026. Cela ne touche pas les droits de succession eux-mêmes, mais le rendement net des capitaux transmis, l’assurance vie restant à 17,2 % de prélèvements sociaux. Ensuite, la Cour de cassation a confirmé le 5 novembre 2025 que la clause de préciput échappe au droit de partage de 2,5 %. Sur la transmission d’un capital, notre guide assurance vie et succession revient sur les abattements 990 I et 757 B.