Dernière mise à jour : juin 2026

Vous lisez les bons livres, vous comprenez les enveloppes fiscales, vous savez ce qu’est un ETF, et pourtant votre épargne avance moins vite que prévu. Le réflexe, c’est d’aller chercher un meilleur produit ou un meilleur point d’entrée. Pourtant, ce qu’on observe le plus souvent, c’est que la perte ne vient pas de la technique. Elle vient de ce qu’on fait sous le coup de la peur ou de l’euphorie : on achète cher après une hausse, on vend bas après une baisse. C’est exactement là que se joue la psychologie de l’investisseur, et elle pèse autant que les compétences financières sur le résultat final.

Alors par où ça déraille vraiment ? Dans ce guide, on décortique les cinq biais qui coûtent le plus cher en gestion de patrimoine, du facteur chance jusqu’à la sous-estimation des intérêts composés. Et surtout, on en tire une stratégie simple et constante pour les neutraliser durablement.

1. La psychologie de l’investisseur : la quatrième brique, celle qui décide

Si la perte ne vient pas de la technique, alors d’où vient-elle vraiment ? Pour le comprendre, partons de ce qui sépare l’investisseur qui réussit de celui qui stagne à compétences égales. On pose d’abord le cadre, puis un cas réel rend la thèse tangible, avant d’arriver à une grille où vous pourrez vous situer.

1.1 Trois briques techniques, une quatrième brique comportementale

Bien investir repose sur trois briques techniques que la plupart des guides détaillent longuement. La première est une stratégie d’épargne cohérente avec vos projets. La deuxième regroupe les bonnes enveloppes fiscales. La troisième concerne les bons supports, autrement dit les classes d’actifs. Ces trois briques sont nécessaires, mais elles ne suffisent pas : la quatrième, souvent la plus décisive, est comportementale. C’est la capacité à tenir une décision rationnelle quand la peur, l’euphorie ou le regret poussent à faire l’inverse.

La finance comportementale a montré que nos décisions financières dévient de façon prévisible du modèle de l’investisseur parfaitement rationnel. Ce champ a d’ailleurs été récompensé deux fois par le prix Nobel d’économie, avec Daniel Kahneman en 2002 et Richard Thaler en 2017. Et le point clé pour vous est le suivant : ces déviations ne sont pas aléatoires, elles sont prévisibles, donc évitables. C’est précisément ce qui rend la psychologie de l’investisseur si centrale en gestion de patrimoine. On ne supprime pas ses émotions, mais on peut s’organiser pour qu’elles ne décident pas à notre place.

Une seule règle suffit pour commencer à reprendre la main. Quand une décision est prise sous le coup d’une émotion forte, panique de krach ou euphorie de hausse, reportez-la de 48 heures et confrontez-la à votre allocation cible écrite. Ce délai casse la réaction réflexe et redonne le dernier mot à votre plan, pas à votre humeur.

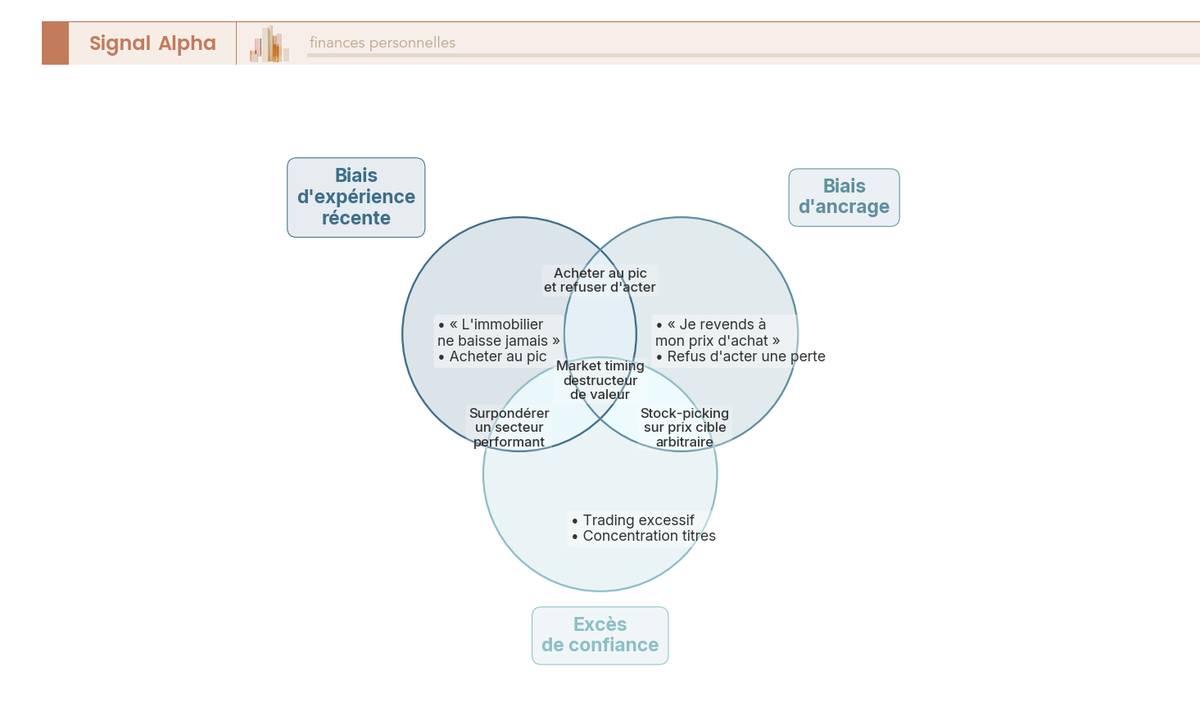

La brique comportementale n’est d’ailleurs pas faite d’un seul biais, mais de plusieurs qui se recouvrent et se nourrissent les uns les autres, comme le montre le diagramme suivant.

1.2 Le cas Grace Groner : durée, réinvestissement, sobriété

Le cadre est clair, mais une thèse ne convainc vraiment qu’avec un cas réel. Et celui de Grace Groner est le plus parlant que l’on connaisse.

Née en 1909 et décédée en 2010 peu après ses 100 ans, Grace Groner a mené 43 ans de carrière comme secrétaire chez les Laboratoires Abbott. À son décès, elle a légué un patrimoine d’environ 7 millions de dollars, constitué à partir de quelques actions Abbott achetées dans sa jeunesse, dont elle a systématiquement réinvesti les dividendes pendant plus de sept décennies. Aucun coup de génie boursier là-dedans, mais trois mécanismes qui jouent ensemble. La durée extrême, plus de 70 ans de détention, pousse la capitalisation à son maximum. Le réinvestissement systématique des dividendes transforme une croissance linéaire en croissance exponentielle. Et la sobriété, un train de vie modeste, ne l’a jamais forcée à vendre ses titres au mauvais moment.

Attention toutefois, car on lit souvent ce cas de travers. Ce n’est pas une invitation à miser tout son patrimoine sur une action unique : une concentration extrême reste un risque extrême. Ce qui est transposable, c’est l’attitude, pas le support. Diversifiez le contenu de votre épargne, mais conservez la même discipline de durée et de réinvestissement, car c’est l’écart entre consommer ses gains et les réinvestir qui se creuse de manière spectaculaire sur le très long terme.

Note de Henri

quand on a passé des années à analyser les données en finance comportementale, on voit toujours la même chose. Ce qui distingue Grace Groner des gérants surdiplômés qui ont fini ruinés, ce n’est pas le savoir, c’est le comportement tenu sur la durée. Le talent technique se rattrape ; la discipline, beaucoup moins.

1.3 Trois profils d’investisseur : où vous situez-vous ?

Puisque l’attitude compte désormais autant que la technique, autant savoir laquelle vous menace le plus. Une grille répandue distingue trois profils selon le rapport au risque et à l’émotion. Elle est indicative et non normative, mais elle aide à se reconnaître et, surtout, à repérer le biais qui guette chaque tempérament.

| Profil d’investisseur | Rapport au risque | Comportement dominant | Biais le plus menaçant |

|---|---|---|---|

| Prudent / sécuritaire | Faible tolérance à la perte | Sur-pondère fonds euros et livrets | Sous-estimation des intérêts composés (rendement net insuffisant) |

| Équilibré | Tolérance modérée | Diversifie, rééquilibre | Sur-optimisation, market timing ponctuel |

| Dynamique / offensif | Forte tolérance | Sur-pondère actions, parfois concentre | Excès de confiance, sous-estimation de la chance |

Pour vous, le constat est clair : chaque tempérament a son point faible, et c’est ce point faible qui coûte le plus cher. Le prudent laisse filer le rendement par excès de sécurité, l’équilibré s’épuise à sur-optimiser, le dynamique surestime son talent et sous-estime la part de chance. Aucun profil n’est meilleur qu’un autre, mais chacun gagne à connaître son biais dominant avant de l’affronter dans les sections qui suivent. Si vous voulez affiner les critères qui permettent de vous situer, notre guide dédié à votre profil investisseur détaille la méthode.

Vous savez désormais que le comportement pèse autant que la technique, et qu’un cas réel l’illustre. Mais avant de croire qu’il suffit de « tenir », il faut démonter une illusion plus profonde : ce que l’on attribue à son talent relève souvent de la chance. C’est le premier biais.

2. Biais n°1 : sous-estimer le facteur chance

À compétence égale, deux investisseurs peuvent-ils finir avec des patrimoines radicalement différents pour la seule raison de leur date d’entrée ? La réponse est oui, et l’écart est massif. On le chiffre d’abord en bourse, le terrain le plus parlant, avant de retrouver le même mécanisme dans l’immobilier et dans la carrière.

2.1 La chance en bourse : la fenêtre d’entrée

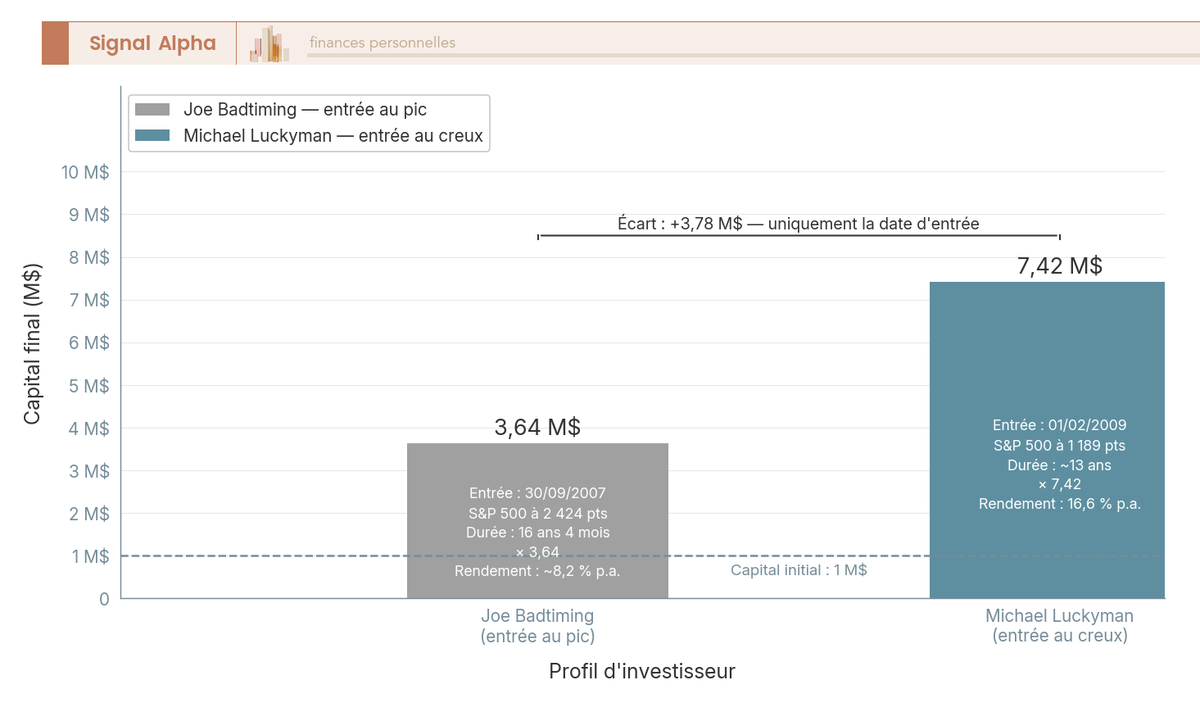

Prenons deux investisseurs qui placent chacun 1 000 000 $ sur le S&P 500 dividendes réinvestis, l’indice « Total Return », mais à deux moments différents. Le premier, surnommé Joe Badtiming, entre au pire moment, au pic du 30 septembre 2007. Le second, Michael Luckyman, entre au creux du 1ᵉʳ février 2009. Tout les sépare ensuite, alors qu’ils ont la même stratégie et le même indice.

| Profil | Date d’entrée | Date de sortie | Durée | Multiplicateur du capital | Rendement annualisé |

|---|---|---|---|---|---|

| Joe Badtiming (entrée au pic) | 30/09/2007 (2 424 pts) | 03/02/2023 (8 820 pts) | 16 ans 4 mois | × 3,64 → 3,64 M$ | ~8,2 % p.a. |

| Michael Luckyman (entrée au creux) | 01/02/2009 (1 189 pts) | 2022 | 13 ans | × 7,42 → 7,42 M$ | 16,6 % p.a. |

Données à jour — juin 2026.

Le même capital aboutit à 3,64 M$ contre 7,42 M$ selon que l’on est entré au pire ou au meilleur moment, sur des durées comparables. Aucun des deux n’a mieux choisi ses titres, aucun n’a été plus malin que l’autre : la seule variable est la date d’entrée, et cette date relève largement de la chance. C’est exactement là que beaucoup d’épargnants se trompent : ils attribuent à leur talent un résultat que le calendrier a en grande partie décidé.

La conséquence pratique tient en une phrase. Puisque vous ne contrôlez pas la fenêtre d’entrée, le mieux est d’en neutraliser l’effet en étalant votre investissement dans le temps plutôt que de tout placer en une fois, une méthode que l’on appelle l’investissement progressif (DCA, dollar-cost averaging). Et attendre une correction avant de se lancer est statistiquement perdant, car le marché passe plus de temps à monter qu’à baisser. Cet écart de fortune mérite d’être visualisé pour bien en mesurer l’ampleur.

2.2 La chance en immobilier et dans la carrière

Le facteur chance ne s’arrête pas aux marchés financiers. Le même mécanisme se déguise en talent partout où l’on accumule du patrimoine.

L’immobilier en offre une démonstration nette. Dans la seconde moitié des années 1990, les prix ont reculé d’environ -40 % à Paris et sur la Côte d’Azur, pendant que certaines maisons modestes de la côte Atlantique doublaient de valeur en trois ans. Celui qui a « réussi » son immobilier sur cette période a surtout acheté au bon moment et au bon endroit. Un rendement passé exceptionnel intègre une part de chance de timing et de localisation, donc il est rarement reproductible. L’erreur classique consiste à extrapoler une plus-value locale en stratégie nationale.

La carrière obéit à la même logique. Prenez un cadre dont l’employeur voit son action progresser de 10 à 15 % par an pendant 35 à 40 ans : il peut accumuler plusieurs centaines de milliers d’euros d’épargne salariale, sans même avoir choisi cet employeur pour cette raison. La chance a bien fait une partie du travail. Le risque, lui, est symétrique : c’est la sur-concentration. Quand votre épargne salariale est massivement investie en actions de votre entreprise, votre salaire et votre patrimoine professionnel dépendent du même risque. Si l’employeur trébuche, vous perdez les deux en même temps.

D’où une règle simple à appliquer dès que possible. Si votre épargne salariale en titres de l’employeur dépasse environ 10 à 15 % de votre patrimoine financier, arbitrez le surplus vers des supports diversifiés dès que les conditions de déblocage le permettent. C’est l’un des choix les plus utiles que l’on observe, et l’un des plus négligés.

Vous comprenez maintenant que la chance pèse lourd et qu’attendre le bon moment est un pari perdant. Mais un autre réflexe aggrave le problème : croire que ce que l’on vient de vivre va se prolonger. C’est le biais d’expérience récente.

3. Biais n°2 : l’expérience récente et l’ancrage historique

Pourquoi votre propre vécu vous pousse-t-il à acheter cher et à vendre bas ? Parce que votre cerveau prolonge la tendance qu’il vient d’observer. On pose d’abord le mécanisme et ses marqueurs, puis on l’applique à l’immobilier où « la pierre ne baisse jamais » se heurte à l’histoire, avant le cas très actuel des fonds thématiques.

3.1 Le mécanisme : prolonger mentalement la tendance

Le biais d’expérience récente, ou recency bias, vous fait surpondérer les événements proches et votre propre vécu pour anticiper l’avenir. Combiné à l’ancrage, cette fixation sur un prix ou une expérience passée comme référence, il pousse à prolonger mentalement la tendance en cours. Après une forte hausse, on anticipe encore la hausse ; après une baisse, on anticipe encore la baisse. Le résultat est exactement l’inverse de l’objectif : on achète cher en fin de hausse et on vend bas en fin de baisse.

Les marqueurs sont faciles à repérer chez soi comme chez les autres. « L’immobilier ne baisse jamais », « cette action monte toujours », « les taux vont rester bas » : chacune de ces phrases transforme une expérience récente en loi générale. Or l’expérience récente n’est qu’un échantillon, jamais une règle. Pour situer ce biais parmi les autres pièges cognitifs que l’on croise le plus souvent, le tableau suivant les met en regard de leur symptôme financier et de leur antidote.

| Biais cognitif | Définition courte | Symptôme financier | Antidote |

|---|---|---|---|

| Confirmation | Ne retenir que ce qui valide sa position | Ignorer les signaux de vente | Chercher activement l’avis contraire |

| Engagement / coûts irrécupérables | Persister pour « rentabiliser » le passé | Conserver un placement perdant | Décider selon l’avenir, pas la perte subie |

| Excès de confiance | Surestimer ses compétences | Trading excessif, concentration | Allocation passive, diversification |

| Aversion à la perte | Souffrir 2× plus d’une perte que d’un gain équivalent | Vendre en panique, fuir le risque utile | Horizon écrit, consultation espacée |

| Expérience récente | Prolonger la tendance en cours | Acheter au pic, vendre au creux | Rééquilibrage automatique |

Ce qui ressort, c’est que la plupart de ces antidotes se rejoignent : décider selon l’avenir, diversifier et automatiser ses gestes plutôt que réagir à chaud. Un même réflexe désamorce souvent plusieurs biais à la fois.

3.2 Application à l’immobilier : « la pierre ne baisse jamais »

L’immobilier est le terrain culturellement dominant en France, donc celui où la croyance est la plus enracinée. L’épargnant qui n’a connu que la hausse des années 2000 à 2021 considère souvent une baisse comme impossible. L’épisode des années 1990, avec le recul de -40 % à Paris déjà évoqué, prouve pourtant le contraire. À ce biais d’expérience récente s’ajoute un biais de génération : on n’intègre vraiment que ce que l’on a soi-même traversé, et celui qui n’a jamais vu de krach immobilier a du mal à imaginer qu’il puisse exister. Le tableau ci-dessous confronte chaque croyance typique à la réalité historique qui la contredit.

| Biais | Croyance typique | Réalité historique opposée | Risque pour le particulier |

|---|---|---|---|

| Expérience récente immobilier | « La pierre ne baisse jamais » | -40 % à Paris (années 1990) | Surendettement, achat au pic |

| Expérience récente actions | « Cette tendance va continuer » | Cycles haussiers/baissiers alternés | Entrée au sommet, sortie au creux |

| Ancrage sur un prix d’achat | « Je revends quand je récupère ma mise » | Le marché ignore votre prix d’achat | Conservation d’un actif perdant |

La dernière ligne mérite votre attention, car c’est l’erreur que l’on rencontre le plus souvent. Attendre de « récupérer sa mise » avant de vendre revient à laisser son prix d’achat décider à sa place, alors que le marché, lui, ignore totalement ce que vous avez payé. Le bon repère n’est jamais le prix passé, c’est la valeur et les perspectives présentes.

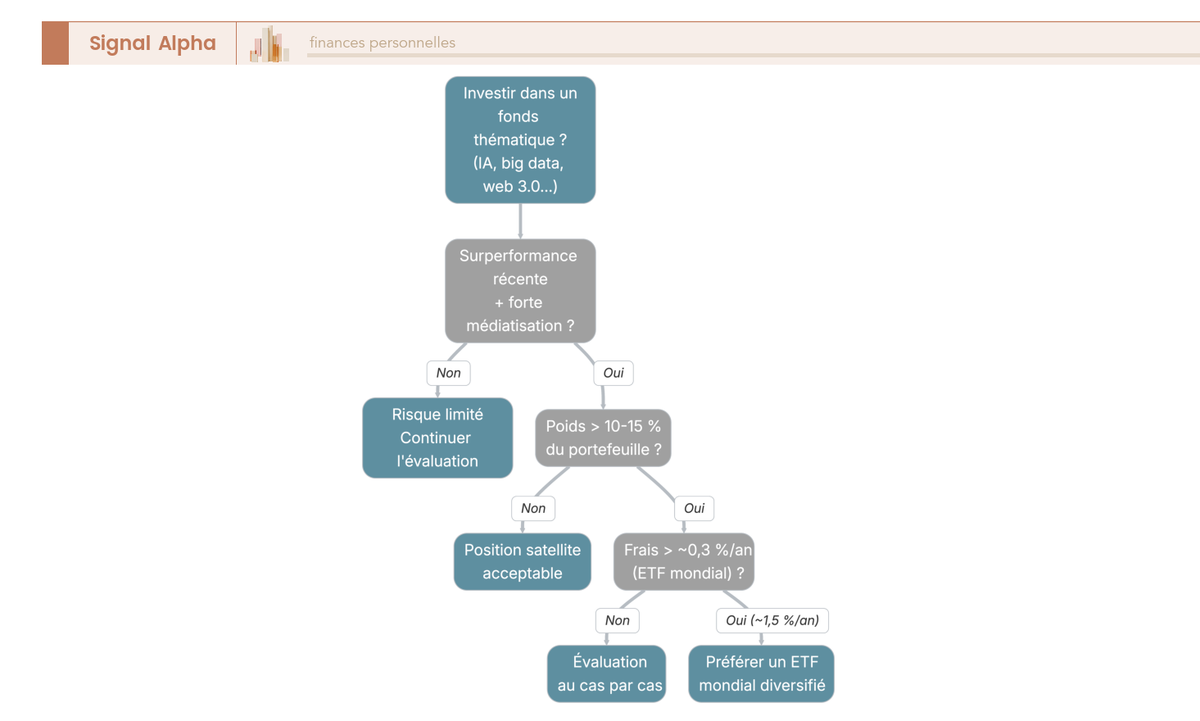

3.3 Application aux fonds thématiques : acheter la mode au sommet

Du logement aux marchés, le biais prend une forme plus moderne avec les fonds thématiques. L’engouement pour l’intelligence artificielle, le big data ou le web 3.0 arrive presque toujours après une période de surperformance largement médiatisée. Autrement dit, l’épargnant achète la thématique au moment où elle est la plus chère et la plus consensuelle, c’est-à-dire au pire moment.

Le problème ne s’arrête pas au timing. Un fonds thématique concentre le risque sur un seul secteur et arrive souvent après l’essentiel de la hausse, ce qui ajoute du risque sans garantie de rendement supérieur. À cela s’ajoutent des frais nettement plus élevés.

| Support | Frais de gestion annuels (ordre de grandeur) |

|---|---|

| Fonds thématique actions (gestion active) | ~1,5 % |

| ETF mondial diversifié (ex. MSCI World) | ~0,3 % |

Données à jour — juin 2026.

L’écart se chiffre à environ 1,2 point de frais par an, et ce point et demi prélevé chaque année finit par peser lourd une fois la capitalisation prise en compte. Pour le même budget de risque, un ETF indiciel large capte le marché à coût minimal, là où le thématique fait payer cher une exposition concentrée arrivée tard dans le cycle.

3.4 L’arbre de décision avant de souscrire un fonds thématique

Plutôt que de se fier à l’instinct, mieux vaut se poser trois questions dans l’ordre avant de souscrire. La première : cette thématique a-t-elle déjà fortement surperformé et fait l’objet d’une médiatisation intense ? Si oui, le signal d’alerte du biais d’expérience récente est allumé. La deuxième : ce fonds représenterait-il plus de 10 à 15 % de votre portefeuille ? Au-delà, vous entrez en surconcentration sectorielle. La troisième : ses frais dépassent-ils ceux d’un ETF mondial, autour de 0,3 % par an ? Si la réponse est oui aux trois, préférez un ETF mondial diversifié ; sinon, limitez-vous à une position satellite réduite.

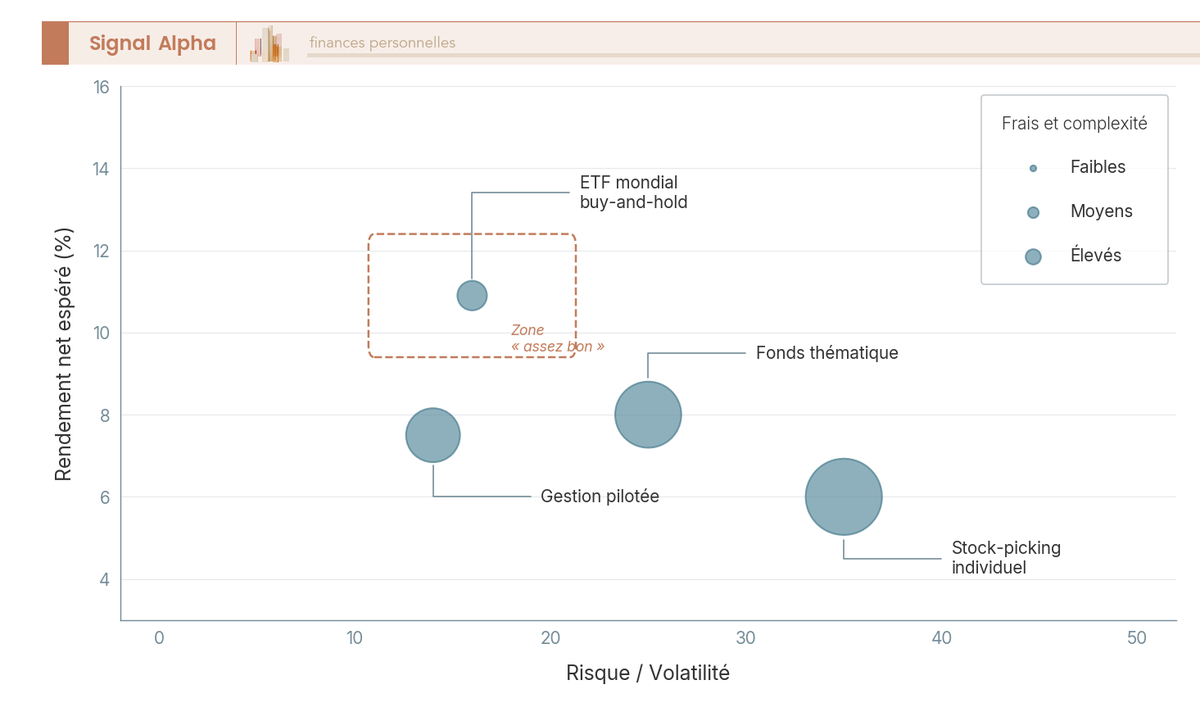

Derrière cet arbre se cache un principe que nous développerons plus loin, celui de l’allocation « assez bonne » : une allocation simple et diversifiée capte l’essentiel du rendement de marché à faibles frais, et courir après le reste coûte généralement plus cher que ça ne rapporte.

Vous savez maintenant reconnaître le biais qui pousse à prolonger la tendance et à acheter les modes au sommet. Reste le plus difficile : une fois investi correctement, tenir dans la durée quand tout pousse à bouger. C’est le troisième biais.

4. Biais n°3 : tenir une stratégie sur le long terme

Reconnaître un biais est une chose ; y résister quand le marché plonge en est une autre. C’est là que tout se joue, parce que le plus dur n’est jamais de bâtir une bonne allocation, c’est de ne rien faire quand tout vous pousse à bouger. Mettons donc un chiffre sur ce que coûte vraiment le fait de céder à la panique, puis voyons le levier le plus simple pour vous en protéger.

4.1 Les marchands de peur et le coût du market timing

Pourquoi est-il si difficile de ne rien faire quand les cours dévissent ? Parce qu’un écosystème entier vit de votre anxiété. On les appelle les marchands de peur : ces commentateurs et vendeurs qui annoncent en boucle le krach imminent ou l’effondrement du système, et qui vous proposent au passage des produits dits « refuges », souvent chargés en frais. Leur fonds de commerce, c’est l’émotion, parce qu’un épargnant inquiet réagit, et un épargnant qui réagit génère des transactions.

Le souci, c’est que sortir des marchés pour « se protéger » a un coût mesurable. Les meilleures séances de bourse surviennent statistiquement tout près des plus mauvaises, en pleine zone de turbulence. Celui qui vend après une baisse pour attendre des jours meilleurs manque presque toujours le rebond qui suit, et c’est précisément ce rebond qui fait l’essentiel de la performance. Sur dix ans arrêtés au 31 décembre 2022, le MSCI World a délivré environ 11,18 % par an en moyenne. Cette performance, l’investisseur resté passif l’a captée presque entièrement ; le market timer qui entrait et sortait, lui, le plus souvent, non.

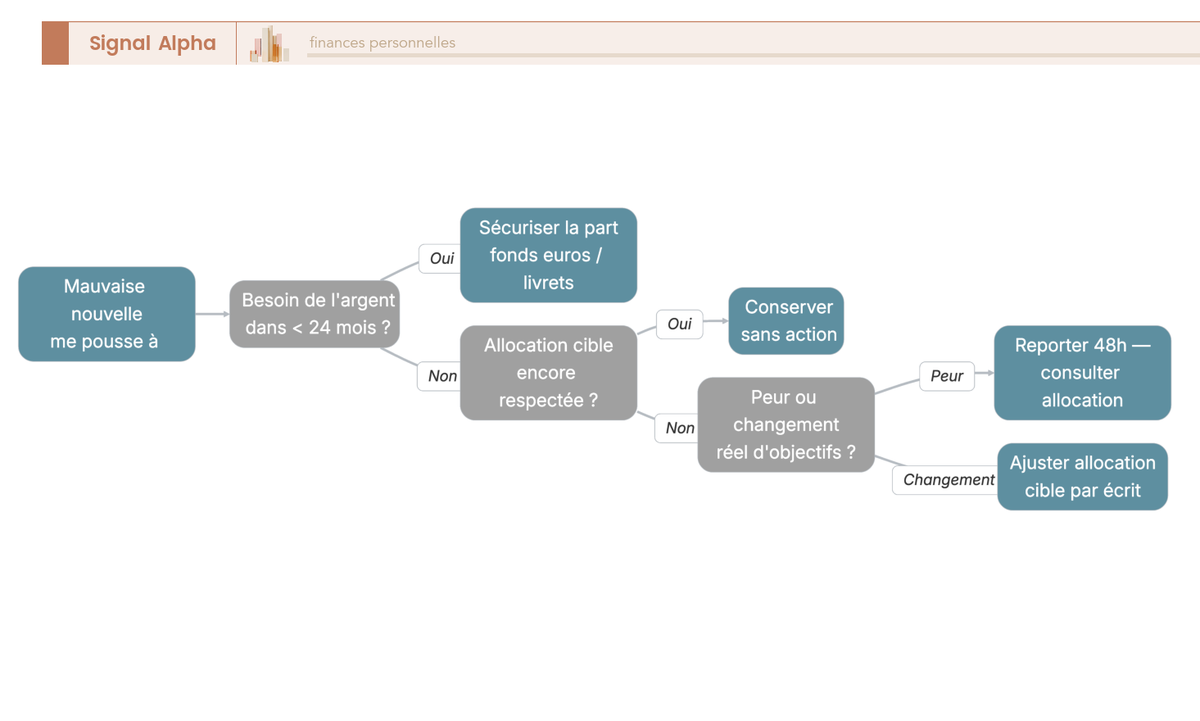

D’où une règle anti-panique simple à appliquer le jour où une catastrophe annoncée vous donne envie de tout vendre. Vérifiez d’abord votre horizon : si vous n’avez pas besoin de cet argent avant cinq ans ou plus, la décision rationnelle par défaut est de ne pas vendre. L’arbre ci-dessous détaille cette logique en trois questions, pour vous aider à décider à froid plutôt qu’à chaud.

Cette discipline de non-intervention rejoint un constat plus large, celui que 80 % des fonds actifs sous-performent leur indice sur 10 ans : rester investi via la gestion passive neutralise structurellement le réflexe de sortir au pire moment.

Un biais voisin aggrave encore l’érosion du capital : la confusion entre richesse réelle et richesse apparente. Les signaux extérieurs de réussite, la voiture, la montre, le train de vie, racontent souvent l’inverse de ce qu’ils suggèrent, car ils représentent du capital dépensé, donc non investi et non capitalisé. Chaque euro de dépense ostentatoire est un euro retiré de la machine à intérêts composés. C’est le contre-modèle exact de la sobriété de Grace Groner : le coût réel d’un achat de prestige ne se mesure pas à son prix, mais à ce qu’il aurait produit en restant placé.

4.2 Le behavior gap : l’arme la plus simple, regarder moins souvent

Tenir sur la durée se heurte à un phénomène mesuré que les Anglo-Saxons nomment behavior gap, l’écart de comportement. L’idée est d’une simplicité dérangeante : le rendement que vous obtenez réellement est souvent inférieur à celui du fonds que vous détenez. Le fonds, lui, n’a pas bougé ; c’est l’épargnant qui a acheté et vendu au mauvais moment, grignotant sa propre performance à chaque geste de trop.

Le levier le plus efficace contre cet écart n’est ni un meilleur produit ni un meilleur timing : c’est de regarder ses placements moins souvent. Moins on consulte, moins on est tenté d’agir sur un coup d’émotion. Le tableau ci-dessous met en regard trois comportements de consultation et ce qu’ils produisent réellement sur la prise de décision.

| Comportement | Fréquence de consultation | Effet probable sur le comportement |

|---|---|---|

| Sur-surveillance | Quotidienne | Anxiété, arbitrages impulsifs, vente en baisse |

| Surveillance saine | 1 à 2 fois par an | Décisions alignées sur l’allocation cible |

| Abandon total | Jamais | Dérive de l’allocation, oubli des rééquilibrages |

Le bon dosage se situe au milieu, ni l’hypervigilance quotidienne ni l’oubli complet. Consulter vos encours une à deux fois par an suffit largement pour rééquilibrer vers votre cible ; au-delà, chaque coup d’œil supplémentaire nourrit le besoin d’agir sans rien apporter à la performance. C’est exactement ce que vise une approche de gestion passive, qui automatise la discipline et supprime presque entièrement la tentation d’intervenir.

Espacer ses consultations protège donc l’épargnant qui aurait tendance à trop bouger. Mais on rencontre aussi l’excès strictement inverse, tout aussi coûteux : celui de l’épargnant qui ne s’arrête jamais de chercher mieux.

5. Biais n°4 : la sur-optimisation, quand le mieux est l’ennemi du bien

Là où le biais précédent guette celui qui panique, celui-ci piège celui qui veut trop bien faire. Chercher en permanence le placement parfait paraît vertueux, et pourtant cette quête détruit du rendement aussi sûrement que la panique. Voyons par quels mécanismes, puis pourquoi une allocation seulement « assez bonne » bat presque toujours la course à la perfection.

5.1 Les écueils de l’épargnant et le coût caché des arbitrages

La sur-optimisation, c’est la recherche obsessionnelle du meilleur fonds, du meilleur point d’entrée, du meilleur choix fiscal. Elle a l’air rationnelle, mais elle produit trois effets bien réels. Le premier, c’est la paralysie : on attend indéfiniment le moment idéal et, à force d’attendre mieux, on n’investit jamais. Le deuxième, c’est la rotation excessive, ces allers-retours permanents qui déclenchent des frais et une fiscalité de cession à chaque mouvement. Le troisième, c’est la complexité ingérable, quand on multiplie les supports au point de ne plus rien piloter clairement.

Une image illustre bien le danger. Sur un avion, une déviation d’un seul degré de cap se traduit par environ 100 km d’écart après quelques heures de vol. C’est exactement ce qui se passe avec une petite erreur structurelle répétée, comme des frais trop élevés ou un manque de diversification : elle coûte bien plus cher sur la durée qu’un arbitrage tactique manqué. Les écueils classiques se ressemblent d’ailleurs tous, qu’il s’agisse de surpondérer un secteur, de courir après les fonds thématiques arrivés après la hausse, de faire du stock-picking, du market timing ou simplement de surestimer ses propres compétences.

Deux idées contre-intuitives suffisent à désamorcer ce réflexe. La première, c’est que doubler son rendement annuel n’oblige pas à doubler son risque : une meilleure diversification ou des frais réduits améliorent le rendement net sans hausse proportionnelle du danger pris. La seconde tient en une mise en garde que l’on rencontre sans cesse : choisir « le fonds le plus performant de l’an dernier » revient le plus souvent à l’acheter au sommet de son cycle. On retrouve ici le biais d’expérience récente vu plus haut, puisque la performance passée ne préjuge en rien de la performance future.

C’est précisément à ce stade que les frais d’arbitrage se révèlent piégeux, parce qu’ils sont un coût structurel répété et non un accident ponctuel. Pour mesurer ce que cette rotation finit par grignoter une fois cumulée sur des années, regardez de près les frais d’arbitrage en assurance-vie, dont l’effet sur trente ans surprend la plupart des épargnants.

De tout cela découle la règle la plus libératrice de cet article, celle de l’allocation « assez bonne ». Si une allocation simple et diversifiée capte environ 90 % du rendement de marché à faibles frais, alors courir après les 10 % restants coûte généralement plus cher qu’elle ne rapporte, une fois additionnés les frais, la fiscalité, le temps passé et les erreurs commises. Le diagramme ci-dessous cartographie quatre grandes stratégies selon leur risque, leur rendement net et le niveau de frais qu’elles imposent.

Note de Tom

j’ai structuré un portefeuille sur plusieurs classes d’actifs, et ce qui m’a le plus coûté à mes débuts, ce n’est jamais d’avoir raté le placement parfait, c’est d’avoir trop bougé. La complexité donne l’illusion de maîtriser, alors qu’elle ne fait souvent qu’empiler des frais et des occasions de se tromper.

Les deux biais que nous venons de chiffrer pointent vers le même ennemi, l’agitation inutile, qu’elle prenne la forme de la panique ou de la quête du mieux. Une allocation simple, diversifiée et constante capte donc l’essentiel sans ce surcroît de risque. Reste une question, et elle est purement mathématique : pourquoi la durée et un rendement même légèrement supérieur font-ils une différence aussi spectaculaire sur le résultat final ?

6. Biais n°5 : sous-estimer la puissance des intérêts composés

Cette question mathématique mérite qu’on s’y arrête, parce qu’elle explique pourquoi la durée et la discipline ne sont pas de simples vertus morales, mais le vrai moteur arithmétique de tout patrimoine. Votre cerveau raisonne en ligne droite, alors que la capitalisation, elle, accélère. Et c’est précisément ce décalage entre l’intuition linéaire et la réalité exponentielle qui pousse tant d’épargnants à sous-estimer ce qu’un placement tenu produit vraiment.

6.1 De l’échiquier de Sissa à l’effet « boule de neige »

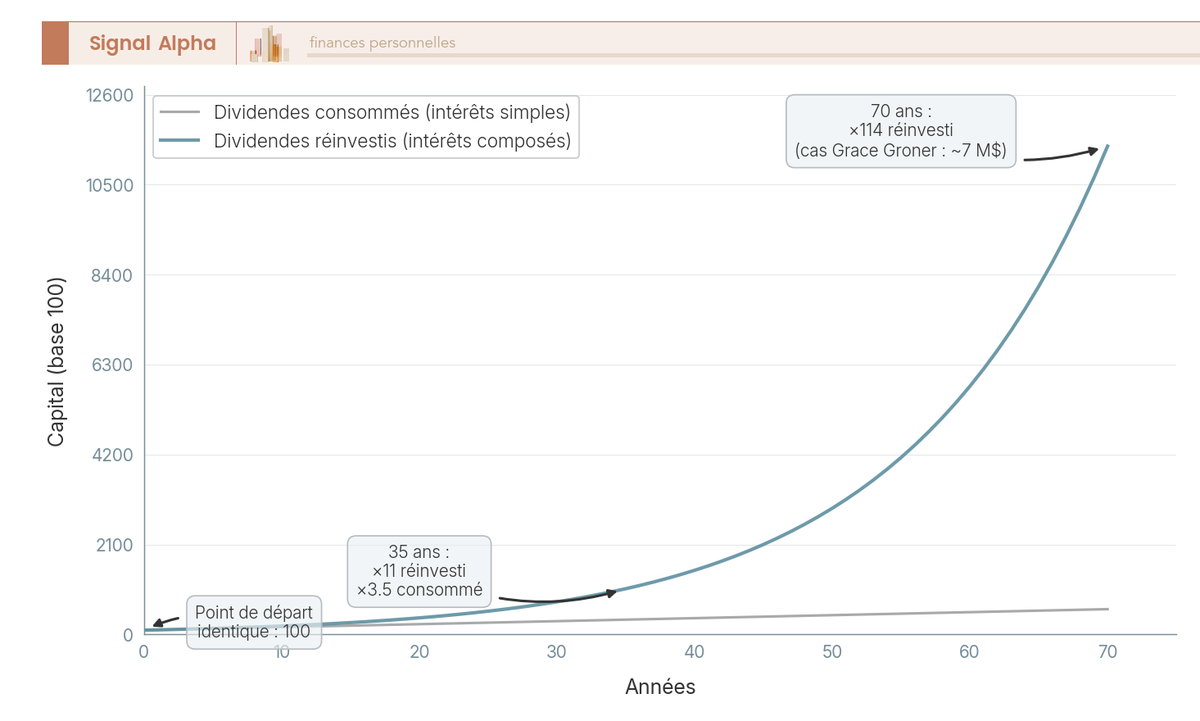

Pour rendre l’exponentiel concret, rien ne vaut une vieille légende. On raconte que l’inventeur du jeu d’échecs, Sissa, demanda pour récompense un grain de riz sur la première case, deux sur la deuxième, quatre sur la troisième, et ainsi de suite en doublant à chaque case. La demande paraît modeste, et pourtant la 64e case réclame 2⁶⁴ grains, soit 18 446 744 073 709 551 616 unités, c’est-à-dire environ 288 milliards de tonnes de riz, plus que la production mondiale de plusieurs siècles. Le doublement répété, banal au début, devient vertigineux à la fin. C’est exactement la mécanique des intérêts composés.

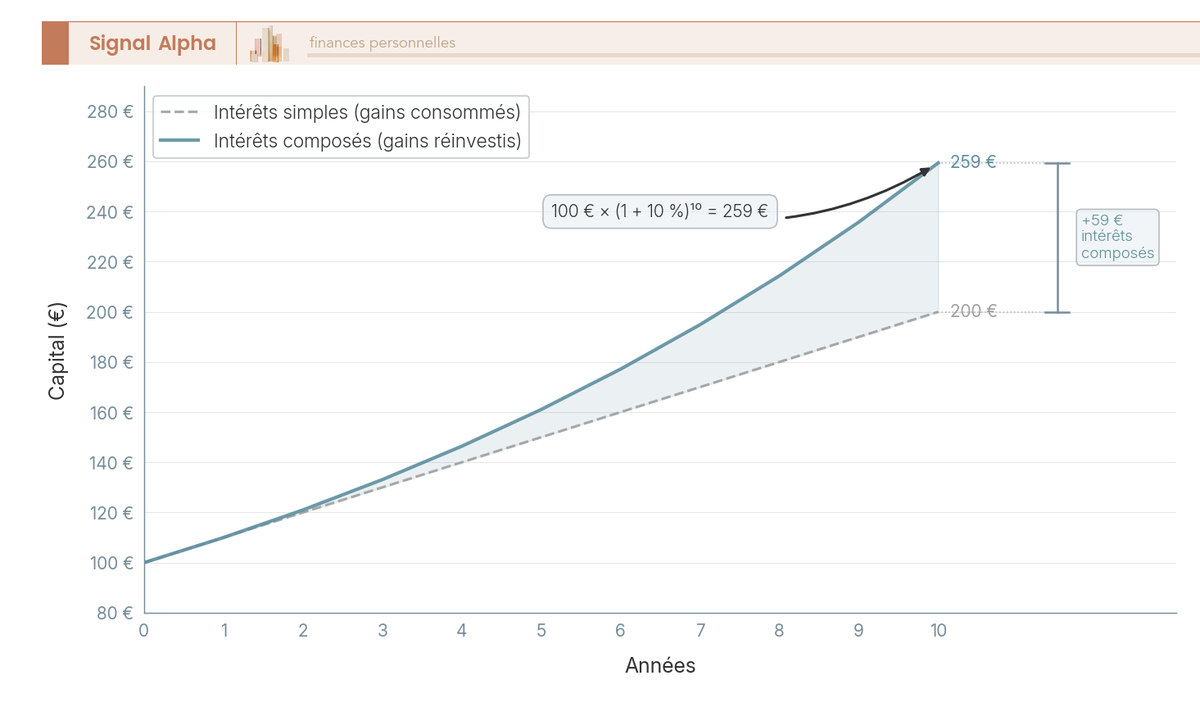

Ramené à votre épargne, le principe est le même, en plus sage. Les intérêts composés, ce sont les gains qui s’ajoutent au capital et produisent à leur tour des gains. Prenons l’exemple le plus simple possible, 100 € placés à 10 % brut par an pendant 10 ans. Si vous retirez les gains chaque année (intérêts simples), vous obtenez 200 €. Si vous les laissez fructifier (intérêts composés), vous obtenez 259 €, car 100 € × (1 + 10 %)¹⁰ = 259 €. Et ces 59 € d’écart ne viennent ni d’un meilleur taux ni d’un meilleur placement, ils sont l’apport pur du réinvestissement.

Le tableau ci-dessous met côte à côte ces deux trajectoires pour le même capital, le même taux et la même durée.

| Mode | Capital initial | Taux | Durée | Capital final | Apport des intérêts composés |

|---|---|---|---|---|---|

| Intérêts simples (gains consommés) | 100 € | 10 %/an | 10 ans | 200 € | — |

| Intérêts composés (gains réinvestis) | 100 € | 10 %/an | 10 ans | 259 € | +59 € |

Autrement dit, consommer ses gains revient à éteindre la machine avant qu’elle ne s’emballe. D’où une astuce qui a l’air anodine mais qui change tout sur la durée, privilégier les supports capitalisants quand l’objectif est la croissance à long terme. Un ETF capitalisant ou un fonds qui réinvestit automatiquement les revenus fait ce travail pour vous, sans frottement et sans décision à prendre. Le graphique ci-dessous montre comment les deux courbes, identiques au départ, se séparent au fil des années.

Sur dix ans, l’écart reste modeste. Mais étirez la durée, et surtout faites varier le taux, et l’effet devient spectaculaire.

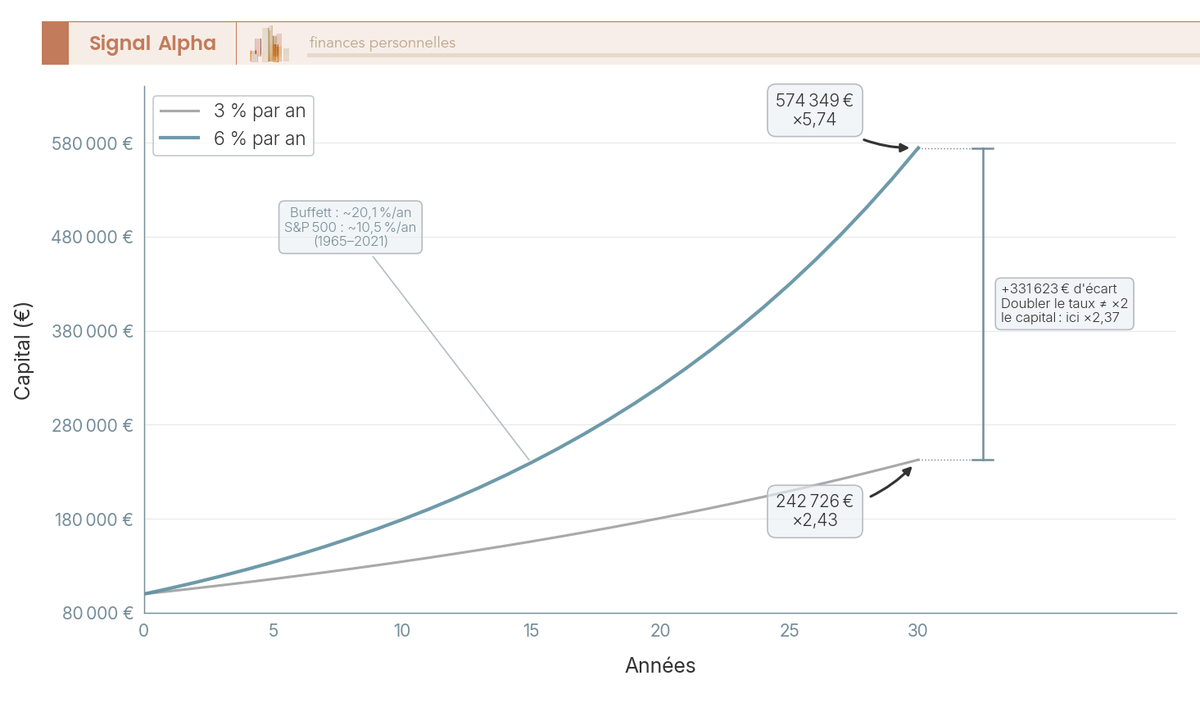

6.2 L’effet du taux : pourquoi 3 % et 6 % ne sont pas deux fois plus éloignés

On serait tenté de croire qu’un placement à 6 % rapporte deux fois plus qu’un placement à 3 %. C’est faux, et l’erreur coûte cher. Prenons 100 000 € laissés en place pendant 30 ans. À 3 % net, ils deviennent 247 726 €, soit 2,48 fois la mise. À 6 % net, ils atteignent 574 349 €, soit 5,74 fois la mise. Doubler le taux ne double pas le résultat, il le multiplie par environ 2,3 par rapport au scénario à 3 %.

Le tableau suivant chiffre cette divergence sur trois décennies.

| Taux annuel net | Capital après 30 ans | Multiple du capital initial |

|---|---|---|

| 3 % | 247 726 € | × 2,48 |

| 6 % | 574 349 € | × 5,74 |

Données à jour — juin 2026.

La leçon pratique est claire. Puisque chaque point de rendement net pèse de façon non linéaire sur le résultat final, deux leviers deviennent décisifs. Le premier, c’est une part actions suffisante, la seule capable de viser durablement le haut de la fourchette. Le second, c’est la maîtrise des frais, qui retranchent directement du taux net, donc de l’exposant de toute la formule. Un contrat qui vous prélève un point de frais en trop, ce n’est pas un point perdu, c’est un point retiré de la mécanique exponentielle pendant trente ans.

L’exemple le plus parlant reste celui de Warren Buffett. Sur la période 1965-2021, Berkshire Hathaway a affiché une performance moyenne d’environ 20,1 % par an, contre environ 10,5 % par an pour le S&P 500. Cet écart de dix points, capitalisé sur 56 ans, suffit à lui seul à expliquer l’essentiel de sa fortune. Pour un épargnant ordinaire, la conclusion n’est pas de viser 20 %, ce qui serait irréaliste et dangereux, mais de comprendre qu’un écart de quelques points tenu très longtemps change l’ordre de grandeur du patrimoine.

6.3 Le taux et la durée réunis : la leçon de Warren Buffett

Quand on superpose les deux courbes de notre exemple, le message devient visuel. Pendant les premières années, les trajectoires à 3 % et à 6 % restent presque collées, au point qu’on pourrait croire le choix du taux secondaire. C’est dans les quinze dernières années que l’écart explose, jusqu’à plus du double de capital final pour un rendement seulement doublé. Le graphique ci-dessous matérialise cette séparation progressive entre les 247 726 € et les 574 349 €.

Ce que cette image grave dans l’esprit, c’est qu’un écart de quelques points tenu sur la durée ne se rattrape jamais. La leçon de Buffett tient là tout entière, dans l’effet conjugué du taux et de la durée. Et puisque le taux dépend en partie de ce que les frais vous laissent, la conséquence pratique est simple à formuler, même si elle est exigeante à tenir, il faut traquer chaque coût qui ampute le rendement net. C’est précisément ce que la stratégie qui suit cherche à organiser.

7. La stratégie qui neutralise les cinq biais : simple, diversifiée, constante

Vous avez désormais tous les ressorts en main, le poids des émotions, le rôle de la chance, le piège de l’expérience récente, le coût de l’agitation et la puissance du temps. Reste à les traduire en gestes concrets. Et la bonne nouvelle, c’est qu’une stratégie n’a pas besoin d’être compliquée pour neutraliser ces biais, elle a besoin d’être simple, diversifiée et constante. Partons du contenant fiscal, là où se niche la confusion la plus fréquente, pour aller jusqu’à l’allocation par âge.

7.1 Ne jamais confondre l’enveloppe (le contenant) et la classe d’actifs (le contenu)

Avant tout chiffre, il faut lever une confusion qui fausse la moitié des décisions d’épargne. On entend souvent demander « vaut-il mieux un PEA ou un ETF ? », comme s’il s’agissait de deux options concurrentes. Or ce n’est pas comparable, car le PEA est une enveloppe, le contenant fiscal, tandis que l’ETF est une classe d’actifs, le contenu. On choisit d’abord l’enveloppe, puis ce qu’on met dedans. Croire qu’un PEA « contient du risque » est une erreur, c’est l’actif logé à l’intérieur qui porte le risque, jamais le contenant.

Les quatre enveloppes principales obéissent à des règles fiscales distinctes en 2026, résumées ci-dessous.

| Enveloppe fiscale | Plafond de versement | Fiscalité des gains (règle 2026) | Atout principal pour le long terme |

|---|---|---|---|

| Assurance-vie | Aucun plafond légal | Avant 8 ans : IR 12,8 % + PS 17,2 % = 30,0 % ; après 8 ans (primes ≤ 150 000 €) : IR 7,5 % + PS 17,2 % = 24,7 % après abattement 4 600 €/9 200 € | Fiscalité décroissante + transmission |

| PEA | 150 000 € (PEA + PEA-PME plafonnés à 225 000 € combinés) | Après 5 ans : IR exonéré, PS 18,6 % (total 18,6 %) ; avant 5 ans : PFU 31,4 % | Exonération d’IR après 5 ans |

| CTO (compte-titres ordinaire) | Aucun plafond | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Accès le plus large (toutes valeurs) |

| PER (Plan d’Épargne Retraite) | 10 % des revenus professionnels nets de 2025, plafonné à 8 PASS (soit ~37 680 € au maximum pour les salariés en 2026) ; plancher ~4 806 € | Déduction à l’entrée, imposition à la sortie | Effet de levier fiscal si TMI élevée |

Deux pièges fiscaux reviennent sans cesse, et il faut les nommer clairement. Le premier, c’est de croire que le PEA bénéficie du taux de prélèvements sociaux réduit, alors qu’il supporte bien les 18,6 % de prélèvements sociaux (PS), pas 17,2 %. Le second, à l’inverse, c’est d’oublier que l’assurance-vie reste l’exception qui conserve des PS à 17,2 %. Quant au prélèvement forfaitaire unique (PFU) de 31,4 %, il s’applique au CTO et au PEA fermé avant cinq ans. Ces trois repères suffisent à éviter la plupart des mauvaises surprises au moment de la sortie.

7.2 Choisir le bon contenu : les classes d’actifs de la stratégie cible

Une fois l’enveloppe choisie, vient la vraie question de rendement, à savoir ce qu’on met dedans. Ce sont les classes d’actifs qui déterminent le couple rendement/risque, et chacune joue un rôle précis dans le portefeuille. Le tableau ci-dessous présente les quatre supports qui forment l’ossature d’une stratégie cible diversifiée.

| Classe d’actifs / support | Rôle dans le portefeuille | Rendement de référence récent | Risque |

|---|---|---|---|

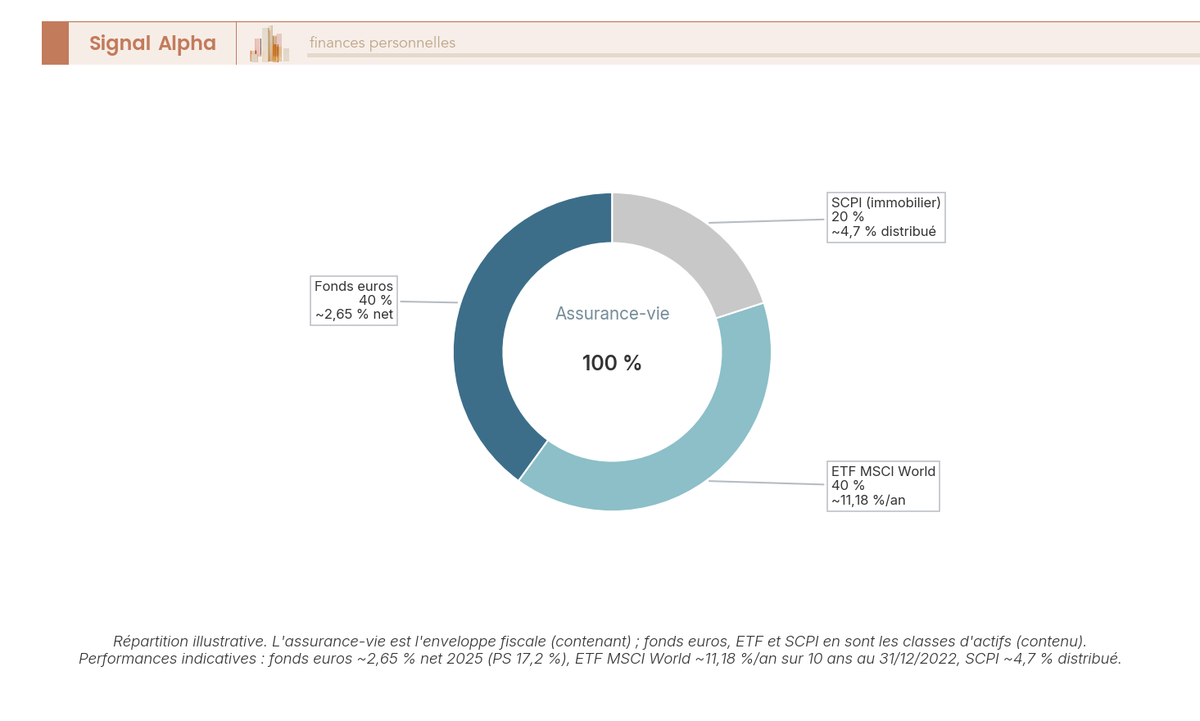

| Fonds euros (dans AV) | Sécurité, liquidité | ~2,65 % net 2025 | Capital garanti (hors frais), PS 17,2 % (exception AV) |

| ETF MSCI World (actions monde) | Moteur de performance, diversification mondiale | ~11,18 %/an sur 10 ans au 31/12/2022 | Volatilité actions, pas de garantie |

| Tracker S&P 500 (actions US) | Exposition actions américaines | Performance indicielle (total return) | Concentration géographique (USA) |

| SCPI (immobilier locatif) | Revenus réguliers, décorrélation partielle | Taux de distribution moyen ~4,7 % (ASPIM, 2024-2025) | Liquidité limitée, frais d’entrée élevés |

Données à jour — juin 2026.

Une subtilité fiscale capitale concerne les SCPI (Sociétés Civiles de Placement Immobilier). Contrairement à une confusion répandue, leurs revenus ne relèvent jamais du PFU 31,4 %, car ce sont des revenus fonciers, imposés au barème de l’impôt sur le revenu (IR) majoré des PS à 17,2 %. Logée à l’intérieur d’une assurance-vie, en revanche, c’est la fiscalité de l’AV qui prime sur celle des revenus fonciers. Au cœur de cette ossature, l’ETF MSCI World tient le rôle de moteur de performance, et son fonctionnement comme sa sélection méritent qu’on s’y attarde, ce que détaille notre guide consacré aux ETF.

7.3 Visualiser l’allocation : enveloppe et classes d’actifs dans un même contrat

Pour ancrer la distinction entre contenant et contenu, le plus simple est de regarder un contrat réel. À l’intérieur d’une même assurance-vie, qui est l’enveloppe, on retrouve plusieurs classes d’actifs qui se partagent le capital, chacune avec sa fonction. Le fonds euros apporte la sécurité, les unités de compte en ETF actions monde apportent la performance, et une poche de SCPI apporte des revenus. Le diagramme ci-dessous illustre cette répartition équilibrée, en distinguant bien le niveau de l’enveloppe et celui des segments qui la composent.

Cette répartition n’a rien d’universel. Elle dépend de votre horizon de placement et de votre tolérance au risque, et un épargnant à dix ans de la retraite ne dosera pas ses poches comme un investisseur de trente ans. L’image fixe une logique de décroissance, pas une norme.

7.4 Le parcours en 6 étapes pour passer à l’action

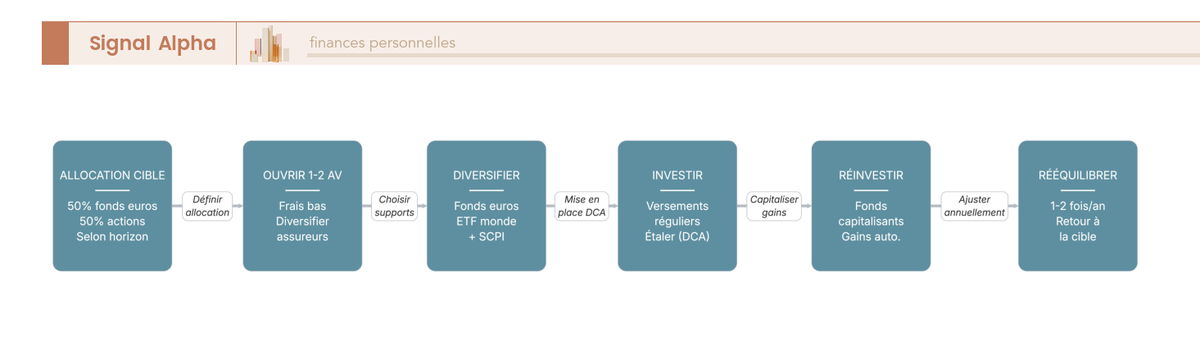

La théorie est claire, mais comment fait-on, concrètement ? Le passage à l’action tient en six étapes que vous pouvez enchaîner dans l’ordre, sans précipitation. La première consiste à définir une allocation cible écrite, par exemple un repère 50/50 entre sécurité et actions. La deuxième consiste à ouvrir une ou deux assurances-vie à frais bas, pour diversifier l’assureur, du type Linxea Spirit 2 chez Spirica ou Lucya Cardif chez BNP Paribas Cardif. La troisième consiste à diversifier le contenu entre fonds euros, actions et immobilier.

Les trois dernières étapes alimentent la machine sur la durée. La quatrième consiste à investir régulièrement et à rééquilibrer, car une allocation 50/50 qui dérive à 60 % d’actions après dix-huit mois doit revenir à sa cible, en vendant ce qui a monté et en achetant ce qui a baissé, soit l’inverse exact du biais d’expérience récente. La cinquième consiste à réinvestir systématiquement les gains via des supports capitalisants. La sixième consiste à étaler un capital ponctuel sur plusieurs trimestres. Et si vous souhaitez aller plus loin sur la manière de structurer son épargne en trois blocs selon l’horizon, ce parcours s’y articule directement.

7.5 La hiérarchie de l’épargne : remplir les supports sûrs d’abord

Avant d’exposer le moindre euro au risque actions, il faut respecter un ordre de remplissage. La logique est de toujours saturer les supports sûrs et liquides d’abord, puis seulement d’investir le surplus. Le tableau ci-dessous classe les niveaux par priorité décroissante.

| Niveau (ordre de priorité) | Support | Rôle | Repère 2026 |

|---|---|---|---|

| 1. Épargne de précaution | Livret A / LDDS | Liquidité immédiate, capital garanti | Livret A 1,5 %, LDDS 1,5 % au 01/02/2026 |

| 1 bis. Si éligible | LEP | Épargne sûre mieux rémunérée | LEP 2,5 % au 01/02/2026 (plafond RFR 23 028 € pour 1 part, métropole) |

| 2. Sécurité de moyen terme | Fonds euros (dans AV) | Capital garanti, fiscalité AV | ~2,65 % net 2025 |

| 3. Performance long terme | UC ETF actions monde, SCPI | Croissance, revenus, diversification | Volatil, horizon > 8 ans |

Données à jour — juin 2026.

Cet ordre n’est pas arbitraire, il protège votre capacité à tenir. Tant que votre épargne de précaution n’est pas constituée, le moindre imprévu vous forcerait à vendre vos actions au pire moment. On commence donc par les livrets réglementés, on bascule ensuite sur le fonds euros pour le moyen terme, et on réserve les unités de compte à l’horizon long. Pour comparer en détail les plafonds et les taux des livrets réglementés à saturer en priorité, c’est le point de départ logique de toute la démarche.

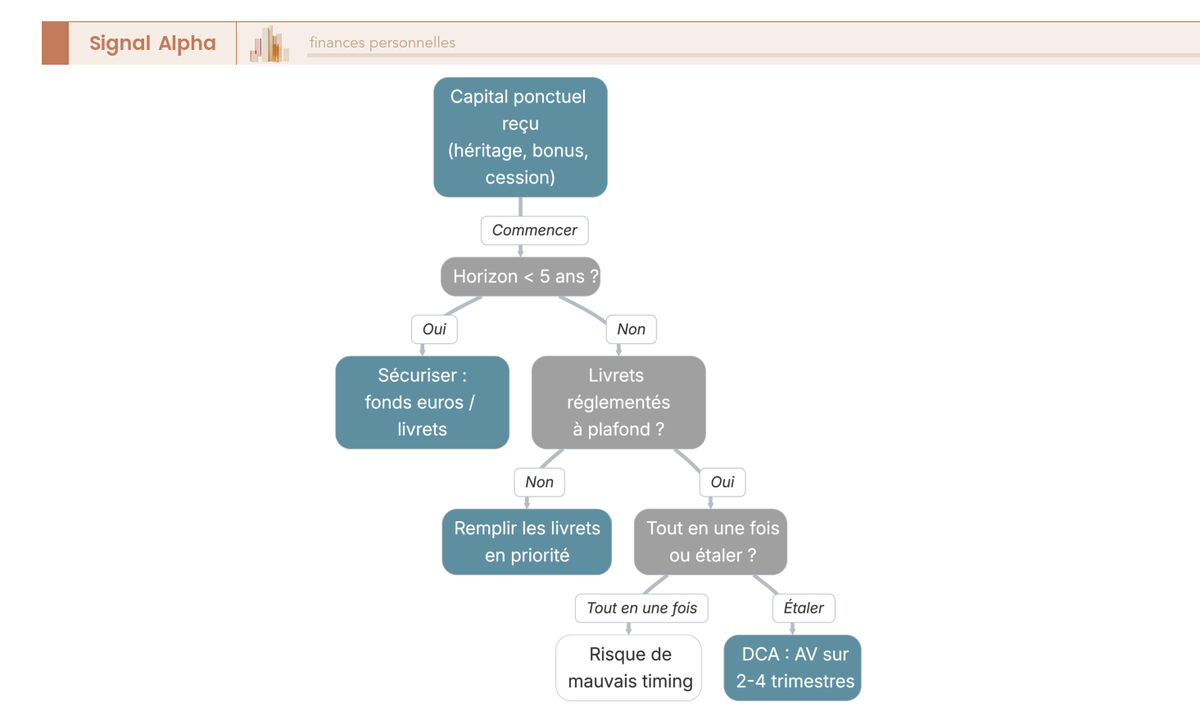

7.6 Placer un capital ponctuel (héritage, bonus, cession) sans subir le timing

Recevoir une grosse somme d’un coup, héritage, prime ou cession, vous place devant une tentation redoutable, celle de tout placer au même instant. C’est précisément là que le risque de mauvais timing est maximal. L’astuce qui le neutralise est connue, c’est l’étalement, ou dollar-cost averaging (DCA), qui consiste à investir progressivement sur plusieurs trimestres plutôt qu’en une fois. Le graphique ci-dessous détaille l’arbre de décision à suivre.

Le raisonnement tient en trois questions. D’abord, si votre horizon est inférieur à cinq ans, sécurisez l’essentiel sur fonds euros ou livrets, sans chercher la performance. Vérifiez ensuite si vos livrets réglementés sont déjà à plafond, et sinon remplissez-les en premier. Enfin, pour la part destinée au long terme, étalez vos versements en assurance-vie sur deux à quatre trimestres plutôt que de tout exposer d’un coup. Et attendre une correction avant d’investir est statistiquement perdant : le temps hors marché coûte plus cher que le risque d’entrer juste avant une baisse.

7.7 Les frais : le seul levier de performance totalement maîtrisable

De tous les paramètres d’un placement, un seul est entièrement entre vos mains, ce sont les frais. Vous ne contrôlez ni les marchés ni les taux, mais vous choisissez ce que vous acceptez de payer. Et sur des décennies, les frais agissent comme un taux négatif composé qui ronge le rendement net année après année. Prenons un cas chiffré, 200 € versés chaque mois pendant 20 ans, soit 48 000 € investis à 3 % par an. Des frais d’entrée de 3 % représentent environ 3 000 € prélevés au départ, mais une fois la capitalisation perdue prise en compte, le manque à gagner total atteint près de 4 000 €.

Le tableau suivant met en regard les postes de frais selon qu’on passe par une pratique traditionnelle ou par un contrat à frais bas.

| Poste de frais | Pratique « traditionnelle » | Pratique « à frais bas » (ex. AV en ligne) | Impact long terme |

|---|---|---|---|

| Frais d’entrée / versement | 2 % à 5 % | 0 % | Capital investi amputé dès le départ |

| Frais de gestion UC | élevés | ~0,30 %/an | Effet composé sur le rendement net |

| Frais d’arbitrage | facturés | 0 % | Liberté de rééquilibrer sans coût |

| ETF (fonds indiciels) | — | frais courants bas | Capte le marché à coût minimal |

Données à jour — juin 2026.

La règle qui en découle est la plus sûre de tout l’article, car à supports identiques, choisir le contrat aux frais les plus bas est le seul « arbitrage » au gain certain. Vous ne pariez sur rien, vous ne devinez aucun marché, vous récupérez simplement ce qu’un intermédiaire vous aurait prélevé.

Note de Tom

j’ai mis plusieurs banques privées en concurrence, et ce qui m’a frappé, c’est qu’aucune ne propose spontanément ses meilleures conditions de frais. Sur des supports strictement identiques, l’écart de coût se négocie, et c’est probablement le seul effort de gestion qui paie à coup sûr, sans rien parier sur les marchés.

Pour mesurer comment ces postes se cumulent réellement sur la durée, il vaut la peine d’examiner en détail les quatre couches de frais en assurance-vie et leur effet additionné.

7.8 Calibrer l’allocation selon son âge : de 30 à 60 ans

L’allocation cible n’est pas figée pour la vie, elle suit votre horizon. Plus l’échéance est lointaine, plus la part actions peut être élevée, car le temps lisse la volatilité. Le tableau ci-dessous donne des ordres de grandeur indicatifs, non réglementaires, ainsi que l’erreur typique à chaque âge.

| Âge / profil | Part actions indicative | Logique dominante | Erreur fréquente à éviter |

|---|---|---|---|

| 30 ans (horizon long) | élevée (ex. 70-90 %) | Maximiser la capitalisation, tolérer la volatilité | Trop de fonds euros « par prudence » |

| 40 ans | intermédiaire-élevée (ex. 60-75 %) | Croissance + début de diversification immobilière | Stopper les versements actions après une baisse |

| 50 ans | intermédiaire (ex. 45-60 %) | Préparer la transition, conserver de la performance | Sur-sécuriser trop tôt |

| 60 ans (proche/à la retraite) | modérée (ex. 25-45 %) | Sécuriser, générer du revenu, préserver | Sortir totalement des actions et perdre la performance résiduelle |

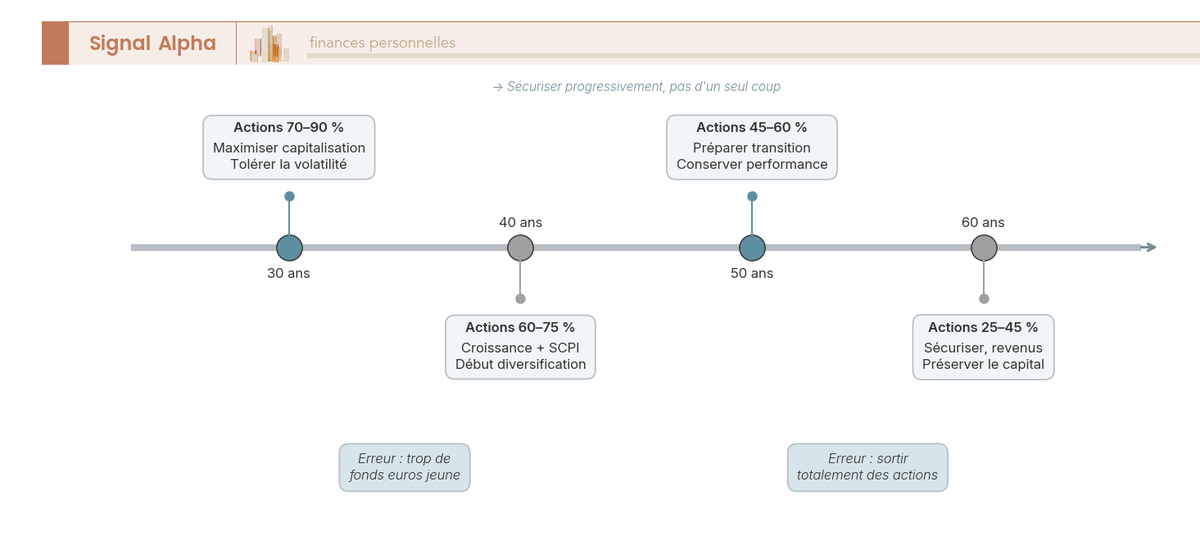

L’erreur la plus répandue n’est pas de prendre trop de risque quand on est jeune, c’est d’en prendre trop peu, par excès de prudence, alors qu’on a justement le temps devant soi. Puis vient l’erreur symétrique en fin de carrière, sécuriser brutalement d’un seul coup au lieu de réduire la part actions par paliers. La bonne règle d’horizon est qu’au-delà de huit à dix ans, les actions peuvent rester majoritaires, et qu’à l’approche de l’échéance, on sécurise progressivement. Cette logique de répartition sur trente ans se prolonge dans notre guide sur l’allocation d’actifs.

7.9 La trajectoire de la part actions sur toute une vie

Pour vous situer d’un seul coup d’œil sur ce parcours, rien ne vaut une frise. Elle matérialise la décrue progressive de la part actions, qui glisse d’environ 70-90 % à trente ans vers environ 25-45 % à soixante ans, par paliers et non par ruptures. L’image rappelle aussi la règle d’or de la fin de parcours, sécuriser par étapes plutôt que d’un seul mouvement, pour ne pas verrouiller son capital juste avant une remontée des marchés.

En vous repérant sur cette trajectoire, vous transformez une allocation abstraite en un point concret sur votre propre ligne de vie. Reste à rassembler tout ce que nous avons vu en une synthèse des cinq biais.

7.10 Synthèse : les cinq biais et leurs antidotes en un coup d’œil

Au terme de ce parcours, les cinq biais tiennent dans un seul tableau, chacun relié à son symptôme chez l’épargnant, à son coût patrimonial typique et à l’antidote concret qui le neutralise. C’est le résumé à consulter avant chaque décision.

| Biais | Symptôme chez le particulier | Coût patrimonial typique | Antidote concret (règle) |

|---|---|---|---|

| Sous-estimer la chance | Attribuer un succès à son talent ; attendre « le bon moment » | Capital final ×3,64 vs ×7,42 selon la date d’entrée | Étaler les versements (DCA) ; ne pas attendre une correction |

| Expérience récente / ancrage | « La pierre ne baisse jamais » ; acheter les fonds thématiques au sommet | Achat au pic, vente au creux | Rééquilibrer vers la cible ; éviter de poursuivre les modes |

| Difficulté long terme | Vendre en panique ; sur-surveiller ; vie ostentatoire | Manquer les meilleures séances ; behavior gap | Consulter 1-2×/an ; ne pas vendre si horizon > 5 ans |

| Sur-optimisation | Chasser le placement parfait ; rotation excessive | Frais, fiscalité de cession, paralysie | Allocation simple « assez bonne » ; minimiser les frais |

| Sous-estimer les intérêts composés | Consommer les gains ; sous-pondérer la durée | 100 € → 200 € au lieu de 259 € ; ×2,48 au lieu de ×5,74 | Réinvestir (capitalisant) ; tenir longtemps ; viser un taux net suffisant |

Ce qui frappe en parcourant cette synthèse, c’est que les cinq antidotes pointent tous vers le même comportement, rester simple, diversifié et constant. Aucun ne réclame un talent particulier ni une information privilégiée, seulement de la discipline tenue dans le temps. La psychologie de l’investisseur n’est donc pas un supplément d’âme, c’est la quatrième brique sur laquelle reposent les trois autres, savoir investir, savoir choisir ses enveloppes et savoir gérer ses frais. Sans elle, les meilleures compétences techniques finissent sabotées par les émotions ; avec elle, une stratégie même modeste produit, année après année, des résultats que peu d’épargnants atteignent.

Conclusion

Ce qui creuse l’écart entre deux épargnants, ce n’est pas le savoir technique, c’est le comportement tenu dans la durée, et c’est ce que l’on constate sans cesse sur le terrain. Les cinq biais démantelés ici, du facteur chance jusqu’à la sous-estimation des intérêts composés, poussent tous au même geste perdant : acheter cher sous l’euphorie et vendre bas sous la peur. Leur antidote est unique, et il tient en une stratégie simple, diversifiée et constante, qui retire la décision à l’humeur du moment pour la confier à un plan écrit.

Deux points méritent de rester en tête. Rappelons-le, une allocation seulement « assez bonne » capte environ 90 % du rendement de marché à faibles frais : courir après les 10 % restants coûte presque toujours plus cher que ça ne rapporte. Quant aux frais, retenez qu’ils sont le seul levier entièrement entre vos mains : un point de frais en trop n’est pas un point perdu, c’est un point retranché de la mécanique exponentielle pendant trente ans.

Pour transformer ces principes en architecture concrète, notre guide sur les finances personnelles détaille comment hiérarchiser vos projets et structurer votre épargne par étapes. Si la question de déléguer ou non revient, le comparatif entre gestion libre et gestion pilotée en assurance-vie aide à choisir selon votre temps disponible et votre tempérament. Enfin, pour mesurer ce que la durée et la discipline produisent sur plusieurs décennies, notre dossier sur la stratégie pour viser un million d’euros à la retraite traduit l’effet des intérêts composés en plan chiffré.

FAQ – Psychologie de l’investisseur : biais, intérêts composés et stratégie

Qu’est-ce que la psychologie de l’investisseur ?

La psychologie de l’investisseur désigne l’ensemble des mécanismes émotionnels et cognitifs qui influencent les décisions financières, indépendamment des connaissances techniques. Un épargnant parfaitement informé peut détruire de la valeur s’il achète sous l’effet de l’euphorie, puis vend sous le coup de la peur — ce qu’on voit régulièrement quand un marché fait des allers-retours. La finance comportementale, dont les bases ont été posées par Daniel Kahneman (prix Nobel 2002) et Richard Thaler (prix Nobel 2017), montre que ces déviations ne sont pas aléatoires : elles sont prévisibles, donc évitables. Trois leviers de maîtrise ressortent constamment : une stratégie écrite à laquelle revenir avant toute décision, une consultation des encours limitée à une ou deux fois par an, et le réinvestissement automatique des gains pour court-circuiter les choix impulsifs. Ces leviers pèsent autant sur le résultat final que le choix des supports eux-mêmes.

Quels sont les principaux biais comportementaux en finance ?

Cinq biais reviennent comme les plus coûteux pour un particulier. La sous-estimation du facteur chance conduit à confondre une fenêtre d’entrée favorable avec du talent — sur le S&P 500, deux investisseurs plaçant chacun 1 million d’euros aboutissent à 3,64 M€ ou 7,42 M€ selon qu’ils sont entrés au pic de 2007 ou au creux de 2009. Le biais d’expérience récente pousse à prolonger mentalement la tendance en cours, ce qui alimente l’achat de fonds thématiques au sommet de leur cycle. Le biais de confirmation ne retient que les informations qui valident une décision déjà prise. Le biais d’engagement et des coûts irrécupérables (ou biais du « point mort ») conduit à conserver un placement perdant pour éviter d’acter une perte. La sous-estimation des intérêts composés, enfin, fait sous-estimer à quel point un écart de quelques points de rendement change l’ordre de grandeur sur 30 ans. L’antidote commun à tous ces biais est une règle de décision écrite, appliquée de façon systématique, avec un délai de 48 heures si la décision est prise sous le coup d’une émotion forte.

Comment fonctionnent les intérêts composés ?

Les intérêts composés sont les intérêts générés sur les intérêts déjà accumulés. Concrètement, 100 € placés à 10 % par an donnent 200 € après 10 ans sans réinvestissement, contre 259 € avec réinvestissement — l’écart de 59 € correspond au seul effet de capitalisation (formule : 100 × 1,1¹⁰ = 259). L’effet devient vertigineux sur des horizons longs : 100 000 € à 3 % par an sur 30 ans aboutissent à 247 726 €, alors que le même capital à 6 % donne 574 349 € — soit environ 2,3 fois plus, et non deux fois plus, parce que la courbe est exponentielle et non linéaire. C’est là que réside la mauvaise intuition : doubler le taux ne double pas le résultat, il le multiplie par un facteur bien supérieur. Pour en profiter pleinement, trois conditions sont réunies : un horizon suffisamment long, des supports capitalisants (ETF réinvestissant automatiquement leurs dividendes), et des frais minimaux, ces derniers agissant comme un taux négatif composé qui ronge le capital chaque année.

Pourquoi est-il déconseillé d’attendre une correction avant d’investir ?

Parce que c’est statistiquement perdant sur longue période. Les marchés passent plus de temps à monter qu’à baisser, et les meilleures séances — celles qui constituent l’essentiel du rendement annuel — surviennent souvent juste après les pires. Un investisseur resté à l’écart « pour éviter le krach » rate ces rebonds et sous-performe celui qui est simplement resté investi : c’est le behavior gap, l’écart entre le rendement du fonds et le rendement réellement obtenu par l’épargnant. La solution n’est pas de deviner le creux, mais d’étaler ses versements sur plusieurs trimestres — une technique connue sous le nom de DCA (dollar-cost averaging), ou investissement programmé — ce qui neutralise le risque de mauvais timing sans paralyser la décision. Pour un capital ponctuel (héritage, bonus, cession d’entreprise), la même logique s’applique : mieux vaut investir progressivement sur 2 à 4 trimestres que de tout placer d’un coup en espérant le bon moment. Pour approfondir la mécanique des supports et des enveloppes dans lesquels déployer cette stratégie, notre guide sur la construction d’un portefeuille boursier détaille la répartition par enveloppe selon votre profil.

Quelle allocation patrimoniale selon l’âge (30, 40, 50, 60 ans) ?

Plus l’horizon est long, plus la part actions peut être élevée — puis on sécurise progressivement à l’approche de l’échéance. Les ordres de grandeur indicatifs (non réglementaires) qui ressortent des données historiques sont les suivants : environ 70 à 90 % d’actions à 30 ans, 60 à 75 % à 40 ans, 45 à 60 % à 50 ans, et 25 à 45 % à 60 ans, le reste étant logé en fonds euros et en immobilier (SCPI). L’erreur la plus fréquente n’est pas de prendre « trop de risque » jeune — c’est d’en prendre trop peu par prudence excessive, puis de sécuriser brutalement et totalement à l’approche de la retraite, ce qui revient à verrouiller les pertes non réalisées et à sortir des marchés au pire moment. La règle à retenir : au-delà de 8 à 10 ans, la part actions peut être majoritaire ; à l’approche de l’échéance, on sécurise graduellement, jamais d’un seul coup. Si vous souhaitez construire une allocation cohérente avec votre situation, notre guide sur les profils investisseurs permet de se situer sur les 5 critères qui orientent le choix entre livrets, ETF, SCPI et actions en direct.