Dernière mise à jour : juin 2026

Vous cherchez le taux du Livret Jeune et vous tombez sur des chiffres qui ne concordent pas d’une page à l’autre. C’est normal, et ce n’est pas votre faute. Depuis que le taux du Livret Jeune est rattaché au plancher du Livret A, il bouge à chaque révision, le 1er février et le 1er août. Beaucoup de sites gardent d’anciennes valeurs en ligne ou présentent comme minimum des chiffres déjà dépassés. Du coup, ni le jeune titulaire ni ses parents ne savent vraiment ce que rapporte ce livret aujourd’hui, ce qu’autorise son plafond, ni comment il se situe face au Livret A.

Ici, on part de la valeur datée du moment, soit au moins 1,50 %, et on remonte à la source pour comprendre d’où vient ce taux et pourquoi certaines banques servent davantage. Vous verrez aussi à quoi correspond le plafond de 1 600 €, qui peut ouvrir un livret entre 12 et 25 ans, comment fonctionne l’exonération fiscale totale, et dans quel ordre remplir le Livret Jeune, le Livret A et le LDDS pour ne pas laisser dormir d’argent au mauvais endroit.

1. Quel est le taux du Livret Jeune en 2026 ?

1.1 Le taux en vigueur aujourd’hui : au moins 1,50 % au 2026-06-29

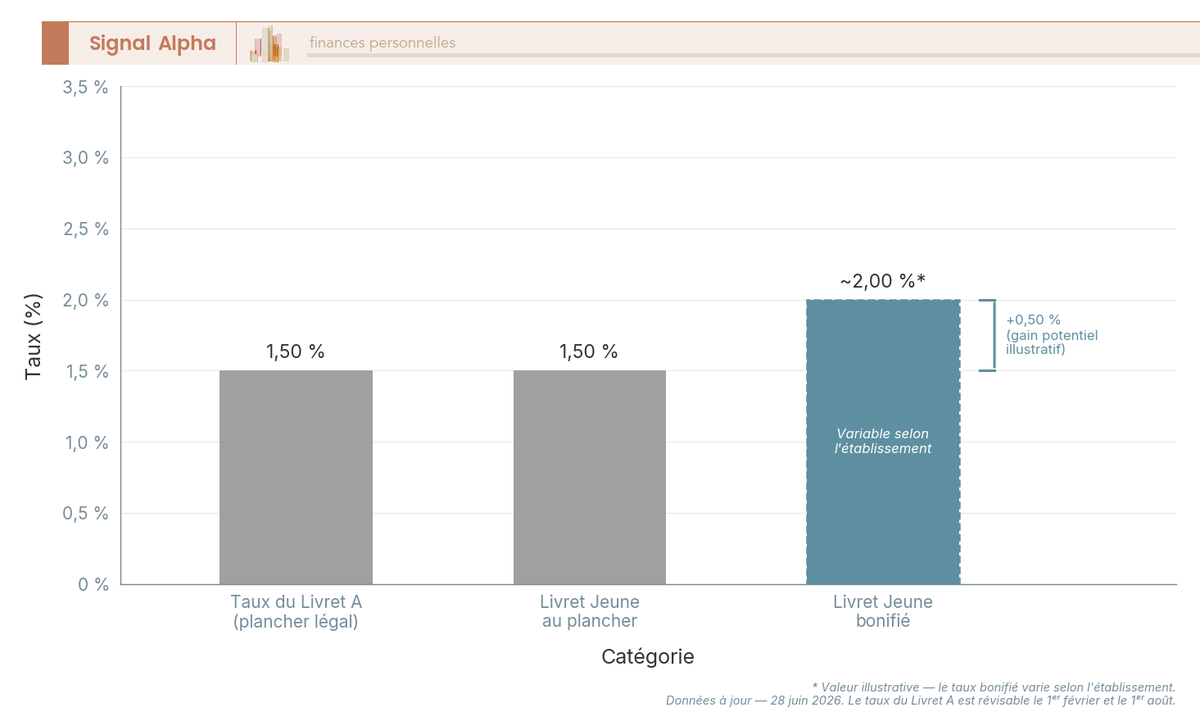

Fin juin 2026, le Livret Jeune rapporte au minimum 1,50 %, soit exactement le taux du Livret A. Chaque banque reste libre de servir un taux égal ou supérieur à ce plancher, jamais inférieur. Voilà la première chose à retenir avant tout le reste : derrière la question « quel est le taux du Livret Jeune ? », il se cache en réalité deux chiffres distincts.

Le premier, c’est le taux minimum légal, le plancher imposé à tous les établissements. Aujourd’hui, ce plancher vaut 1,50 %. Le second, c’est le taux réellement servi par votre banque, qui peut être égal au plancher ou bonifié au-dessus. Si vous confondez les deux, vous comprenez vite d’où viennent les chiffres contradictoires que l’on croise en cherchant « taux d’intérêt Livret Jeune ». L’encadré ci-dessous isole ces deux valeurs et la date qui les rend valables.

| Donnée | Valeur au 2026-06-29 | Statut |

|---|---|---|

| Taux minimum légal (plancher) | = taux du Livret A : 1,50 % | Imposé à toutes les banques |

| Taux servi par une banque donnée | ≥ 1,50 % (peut être bonifié) | Variable selon l’établissement, voir comparatif |

| Plafond de dépôts | 1 600 € (hors intérêts capitalisés) | Identique partout |

| Date de mise à jour | 2026-06-29 | À réactualiser au 1er août 2026 |

Données à jour — juin 2026. Le taux du Livret A est révisable le 1er février et le 1er août.

Une mise au point s’impose tout de suite, parce que c’est la confusion la plus fréquente sur le sujet. Aucun livret réglementé ne sert 5 %, ni le Livret Jeune, ni le Livret A. Quand un « 5 % » s’affiche quelque part, il s’agit d’un livret bancaire fiscalisé, souvent une offre temporaire, pas du Livret Jeune. La différence se joue surtout après impôt, et nous y reviendrons en détail plus loin. Pour l’instant, retenez ceci : le bon réflexe est de toujours regarder le taux daté du moment, car cette donnée se périme à chaque révision.

1.2 Pourquoi ce taux change deux fois par an : le plancher Livret A

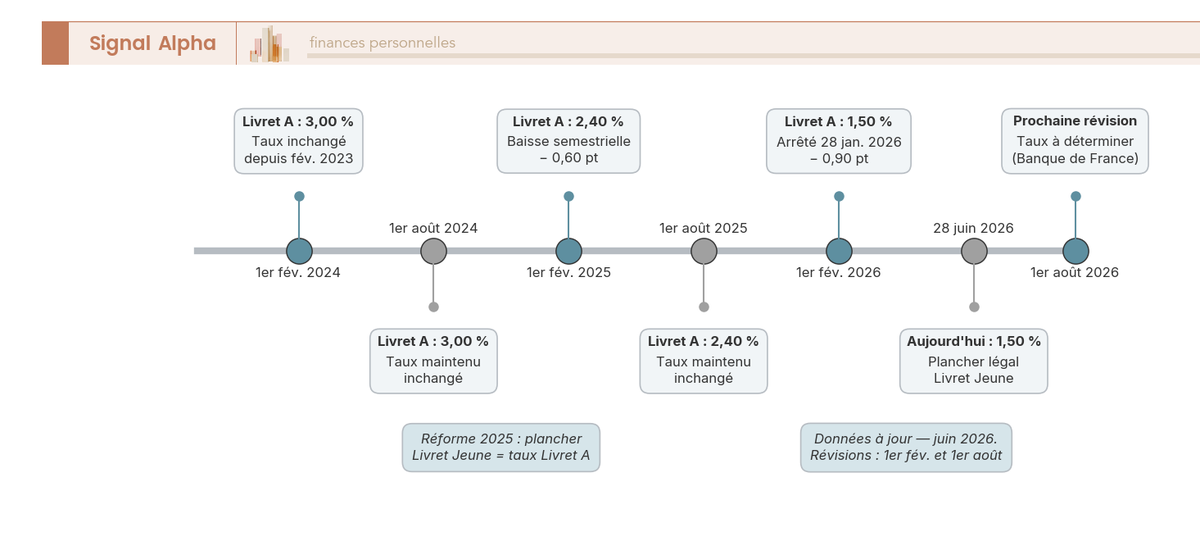

D’où vient ce plancher de 1,50 % ? Le Livret Jeune est régi par le Code monétaire et financier, aux articles L. 221-24 et suivants. La règle y est simple : la banque fixe librement le taux, mais jamais en dessous du taux du Livret A. Le minimum du Livret Jeune n’est donc pas un chiffre fixé à part, c’est le taux du Livret A lui-même.

Or le Livret A est un taux administré, révisé deux fois par an, le 1er février et le 1er août. Sa valeur découle d’une formule réglementaire qui combine la moyenne semestrielle de l’inflation hors tabac et celle des taux interbancaires de court terme, augmentée d’une marge, le résultat étant arrondi au quart de point. Le calcul revient à la Banque de France, et la valeur finale est arrêtée par les pouvoirs publics. Le dernier arrêté en date, celui du 28 janvier 2026, fixe le taux à 1,50 % jusqu’au 31 juillet 2026.

Deux conséquences en découlent. D’abord, il n’existe pas de minimum Livret Jeune distinct et supérieur au Livret A : le minimum, c’est le Livret A, point final. Ensuite, et c’est ce qui motive cet article, une donnée de taux non datée devient fausse dès la révision suivante. Le taux affiché aujourd’hui sera peut-être périmé au 1er août 2026, quand la prochaine révision interviendra. Vous comprenez maintenant pourquoi la date accolée au chiffre compte autant que le chiffre lui-même.

1.3 Pourquoi certaines banques servent plus que le minimum

Le plancher fixe une limite inférieure, pas un plafond. Au-dessus de 1,50 %, la liberté tarifaire est totale, et chaque réseau décide de la rémunération qu’il sert sur son Livret Jeune. Certaines banques s’en tiennent au plancher, d’autres bonifient leur taux au-dessus. C’est le seul segment de livret réglementé où la concurrence joue au-dessus du taux administré, ce qui en fait un cas un peu particulier dans l’épargne réglementée. L’écart peut être large : selon les réseaux, le taux servi va du plancher de 1,50 % jusqu’à 3,50 % net au 2026-06-29, soit plus du double du minimum légal.

La raison est simple. Le Livret Jeune est un produit de conquête : un établissement qui sert un taux attractif capte un jeune épargnant tôt, dans l’espoir de l’équiper plus tard en compte courant, en crédit ou en assurance. Et comme l’encours est plafonné à 1 600 € par client, le surcoût d’un taux bonifié reste faible pour la banque au regard de la valeur d’un client fidélisé. La bonification, elle, peut rapporter un gain réel à l’épargnant, ce qui justifie de mettre les banques en concurrence sur ce point.

Savoir quelle banque sert le plus sur le Livret Jeune relève d’un classement nominatif, qui change au gré des politiques commerciales. Ce n’est pas l’objet de cet article, qui explique le produit et son taux. Pour les valeurs banque par banque, mieux vaut consulter une comparaison dédiée et actualisée. Ce sujet rejoint aussi les choix plus larges abordés dans notre guide des meilleurs investissements pour les jeunes.

2. Plafond, conditions d’ouverture et cycle de vie du Livret Jeune

2.1 Le plafond de 1 600 € et qui peut ouvrir un Livret Jeune

Le taux est clair, vient maintenant la question du montant : combien pouvez-vous y mettre ? Le plafond de dépôts du Livret Jeune est de 1 600 €. C’est un montant volontairement bas, sans rapport avec celui des autres livrets réglementés.

Une précision change tout dans la lecture de ce plafond. Les 1 600 € concernent uniquement les versements, pas les intérêts capitalisés. Autrement dit, les intérêts crédités chaque année peuvent porter l’encours au-delà de 1 600 €, jusqu’à 1 650 € ou 1 700 €, sans la moindre irrégularité. Le plafond ne bride que ce que vous déposez, jamais ce que le livret produit tout seul.

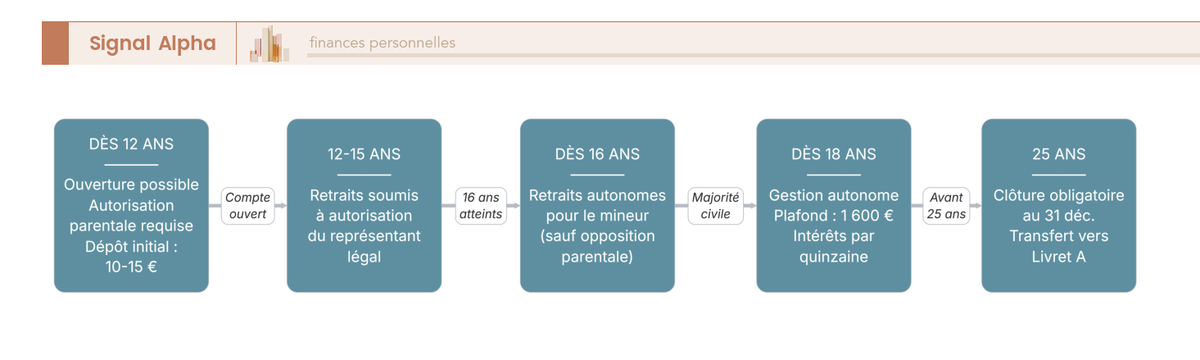

Pour ouvrir un Livret Jeune, trois conditions se cumulent. Il faut être âgé de 12 à 25 ans, résider à titre habituel en France, et ne pas déjà en détenir un, car la règle d’unicité interdit d’avoir deux Livrets Jeunes à son nom. À l’ouverture, la banque vous demande d’ailleurs une déclaration sur l’honneur de non-détention. Le versement initial demandé est faible, souvent de l’ordre de 10 ou 15 € selon l’établissement.

Pour le fonctionnement courant, les retraits sont libres, à tout moment et sans pénalité : le Livret Jeune est un produit de liquidité, pas un placement bloqué. Les intérêts se calculent par quinzaine, selon la règle classique des livrets, un versement comptant à partir de la quinzaine suivante. Enfin, le Livret Jeune se cumule sans difficulté avec un Livret A et un LDDS (Livret de développement durable et solidaire), un point sur lequel nous reviendrons plus loin pour expliquer dans quel ordre les remplir.

2.2 Du premier versement à la clôture : les âges qui comptent (12, 16, 18, 25 ans)

Le Livret Jeune accompagne son titulaire sur plus d’une décennie, et plusieurs âges jalonnent son fonctionnement. L’ouverture est possible dès 12 ans, avec l’autorisation du représentant légal. Avant 16 ans, les retraits restent soumis à cette autorisation parentale. À partir de 16 ans, le mineur peut retirer seul, sauf opposition de son représentant légal. À 18 ans, la gestion devient pleine et entière.

Vient enfin le moment qui inquiète le plus les parents : que devient le livret à 25 ans ? Contrairement à une idée répandue, le livret n’est pas fermé le jour des 25 ans. Le titulaire continue de percevoir des intérêts jusqu’au 31 décembre de l’année de ses 25 ans. La banque procède ensuite à la clôture au plus tard à cette date, puis transfère le solde, capital et intérêts, vers un autre compte désigné par le titulaire, généralement le compte courant ou un Livret A. Aucun transfert direct vers un autre Livret Jeune n’est possible. Si vous êtes parent, le bon réflexe est donc d’anticiper cette bascule en préparant à l’avance un Livret A capable d’accueillir le solde. Cette logique d’épargne par paliers d’âge fait l’objet de notre analyse de la stratégie épargne enfant.

Vous savez désormais combien vous pouvez verser (1 600 €), à quelles conditions ouvrir le livret et comment anticiper sa clôture à 25 ans. Une question décisive demeure pour juger du rendement réel : ce que l’on garde une fois l’impôt passé. Sur ce point, le Livret Jeune dispose d’un atout massif que la section suivante détaille, son exonération fiscale totale.

3. La fiscalité du Livret Jeune : une exonération totale

3.1 Zéro impôt, zéro prélèvement social : le taux affiché est le taux net

C’est l’atout qu’on vous annonçait à la fin de la section précédente, et il tient en une phrase. Les intérêts du Livret Jeune sont totalement exonérés : aucun impôt sur le revenu, aucun prélèvement social, aucun prélèvement forfaitaire unique, aucune ligne à reporter sur votre déclaration de revenus. Concrètement, le taux affiché est le taux net. Si votre banque sert 1,50 %, ce sont 1,50 % qui restent dans votre poche, sans la moindre ponction.

Cet avantage prend tout son sens quand on le replace dans le cadre fiscal de 2026. Les revenus de placement fiscalisés, comme les intérêts d’un livret bancaire ordinaire, les dividendes ou les plus-values mobilières sur un compte-titres, subissent le prélèvement forfaitaire unique (PFU) de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Le Livret Jeune, lui, échappe entièrement à ce régime, exactement comme le Livret A et le LDDS. C’est précisément ce qui permet de comparer les trois livrets réglementés à armes égales, puisqu’on raisonne d’emblée sur des taux nets.

3.2 Comparer en net, pas sur le taux brut : le piège du « 5 % »

C’est ici que tout se joue, et c’est la raison pour laquelle un taux ne se juge jamais sur son affichage brut. Reprenons le fameux « 5 % » qu’on croise un peu partout. Sur un livret bancaire fiscalisé, ces 5 % sont un taux brut : après les 31,4 % de prélèvements, il ne reste qu’environ 3,43 % net. Le chiffre qui compte pour vous n’est donc pas celui de l’affiche, mais celui qui survit à l’impôt.

Le tableau ci-dessous chiffre l’écart sur un encours au plafond, 1 600 €, placé un an, pour rendre la comparaison concrète.

Tableau — Exemple chiffré : comparaison fiscale Livret Jeune vs livret bancaire fiscalisé

| Hypothèse (encours 1 600 €, sur 1 an) | Taux brut | Fiscalité | Intérêts nets perçus |

|---|---|---|---|

| Livret Jeune au plancher Livret A | 1,50 % | 0 % (exonéré) | ≈ 24,00 € |

| Livret Jeune bonifié | > 1,50 % (selon banque) | 0 % (exonéré) | > 24,00 € |

| Livret bancaire fiscalisé « 5 % » | 5,00 % brut | PFU 31,4 % | 1 600 € × 5 % × (1 − 0,314) ≈ 54,88 € |

Données à jour — juin 2026. Le taux du Livret A est révisable le 1er février et le 1er août.

Soyons honnêtes sur la lecture. En taux nominal net, le livret fiscalisé à 5 % brut reste devant le Livret Jeune à 1,50 %, et il serait malhonnête de prétendre l’inverse. Mais l’écart en euros demeure modeste, car le Livret Jeune est plafonné à 1 600 € de dépôts : la différence se compte ici en dizaines d’euros sur l’année, pas en centaines. Surtout, le taux boosté d’un super livret est le plus souvent temporaire, limité à quelques mois avant de retomber sur un taux de base bien plus bas. Le bon réflexe est donc de comparer en net, après fiscalité, avant de vous laisser séduire par un chiffre d’affiche.

Note de Henri

ce qui ressort des données, c’est que la plupart des épargnants sous-estiment l’impact de la fiscalité sur leur rendement réel. Un taux brut élevé sur quelques mois fait un bel argument commercial, mais c’est le net dans la durée qui remplit un compte.

4. Livret Jeune, Livret A ou LDDS : lequel remplir en premier ?

4.1 Livret Jeune vs Livret A vs LDDS : le comparatif

Vous disposez maintenant du bon outil de mesure, le taux net. Il faut encore situer le Livret Jeune face à ses deux voisins de la gamme réglementée. Le Livret A et le LDDS partagent avec lui les mêmes fondamentaux : ce sont des enveloppes garanties, à capital disponible, dont les intérêts sont exonérés. Ils se distinguent par le public visé, le plafond et le mécanisme de fixation du taux.

Tableau — Comparatif des trois livrets réglementés (Livret Jeune / Livret A / LDDS)

| Critère | Livret Jeune | Livret A | LDDS |

|---|---|---|---|

| Public éligible | 12 à 25 ans, résident en France | Toute personne (mineurs inclus, dès la naissance) | Personne majeure, résident fiscal en France |

| Plafond de dépôts | 1 600 € (hors intérêts) | 22 950 € | 12 000 € |

| Taux au 2026-06-29 | ≥ 1,50 % (plancher Livret A, peut être bonifié) | 1,50 % (taux administré) | 1,50 % (= Livret A) |

| Qui fixe le taux | La banque, avec plancher = Livret A | L’État (Banque de France + arrêté) | L’État (même taux que le Livret A) |

| Fiscalité | Exonération totale (0 IR, 0 PS) | Exonération totale | Exonération totale |

| Disponibilité des fonds | Immédiate, retraits libres | Immédiate, retraits libres | Immédiate, retraits libres |

| Nombre par personne | 1 seul | 1 seul | 1 seul |

| Cumul entre eux | Oui, cumulables | Oui | Oui |

Données à jour — juin 2026. Les taux du Livret A et du LDDS sont révisés le 1er février et le 1er août.

Ce comparatif répond à une question courante : qui rapporte le plus entre le Livret A et le Livret Jeune ? À taux bonifié, le Livret Jeune rapporte davantage par euro placé que le Livret A ; au plancher, les deux servent le même taux et rapportent donc autant. La vraie différence est ailleurs : le Livret A absorbe un encours sans commune mesure, 22 950 € contre 1 600 €. Le Livret Jeune offre le meilleur taux par euro, le Livret A la meilleure capacité. Bonne nouvelle, vous n’avez pas à choisir entre eux, puisque les trois livrets sont cumulables : un épargnant de 18 à 25 ans peut détenir en même temps un Livret Jeune, un Livret A et un LDDS, chacun avec son propre plafond. Cette articulation entre enveloppes exonérées est détaillée dans notre guide de l’épargne réglementée.

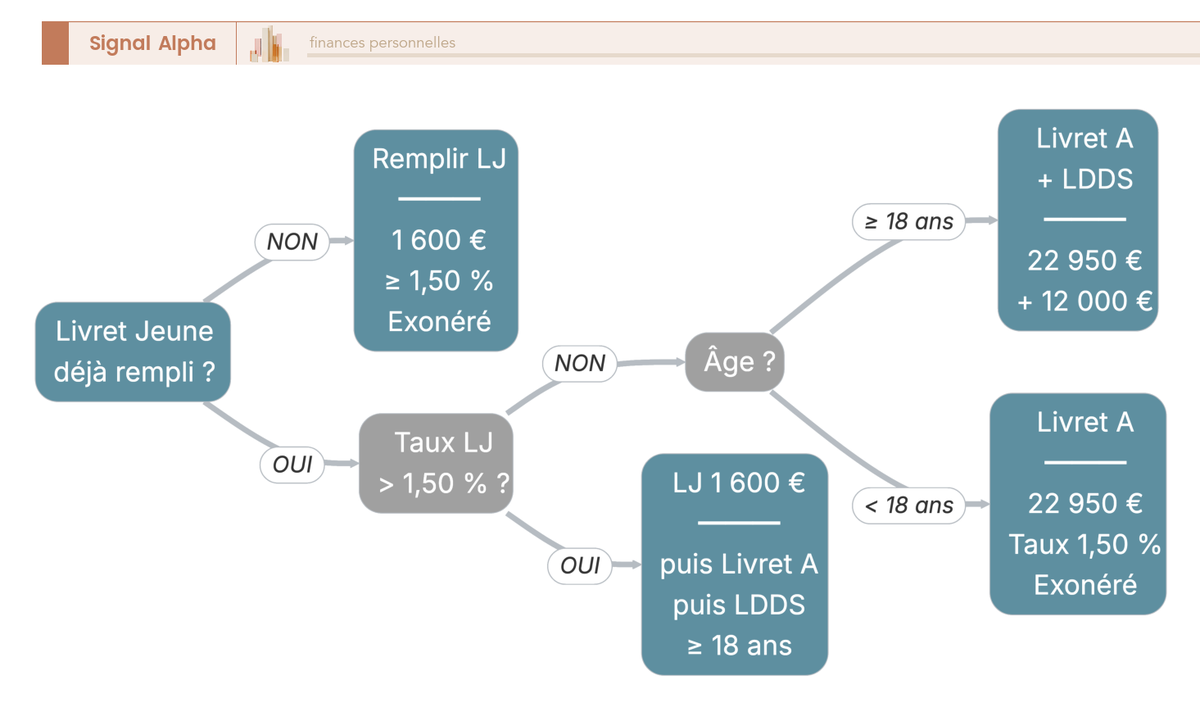

4.2 La règle de remplissage : par lequel commencer ?

De ce comparatif découle une règle de priorité simple, qui dépend du taux que sert votre banque sur le Livret Jeune. Deux cas se présentent.

Premier cas, votre banque sert un taux Livret Jeune supérieur au Livret A. La logique est alors de remplir d’abord le Livret Jeune jusqu’à 1 600 €, puisqu’il rapporte plus par euro tout en restant exonéré, puis de basculer le surplus sur le Livret A, et enfin sur le LDDS à partir de 18 ans. Second cas, le taux Livret Jeune est au plancher, c’est-à-dire égal au Livret A à 1,50 %. L’ordre importe alors peu entre les deux : on peut privilégier le Livret A pour sa capacité bien plus large, tout en gardant le Livret Jeune ouvert. C’est d’ailleurs le réflexe à retenir, car conserver le Livret Jeune ouvert préserve l’option d’une future bonification si votre banque décide un jour de remonter son taux.

La réponse à la question « faut-il privilégier le Livret Jeune avant le Livret A ? » tient donc en une phrase : oui quand il est mieux rémunéré, et toujours dans la limite des 1 600 €. Au-delà de ce plafond, le relais se fait naturellement vers les autres livrets exonérés. Pour replacer ces livrets dans une stratégie plus large adaptée à un jeune épargnant, voir notre guide des meilleurs investissements pour les jeunes.

4.3 Tableau récapitulatif

Vous disposez désormais de tous les éléments. Le tableau ci-dessous rassemble, sous forme de questions et réponses datées, l’ensemble des points traités dans cet article. Comme le reste de la donnée, il est à relire après chaque révision du Livret A.

Tableau — Informations déterminantes pour répondre à la problématique

| Question de l’épargnant | Réponse synthétique (au 2026-06-29) |

|---|---|

| Quel taux aujourd’hui ? | Au moins le taux du Livret A : 1,50 % ; certaines banques bonifient au-dessus (voir comparatif). |

| Qui fixe le taux ? | La banque, librement, mais ≥ taux du Livret A (plancher légal). |

| Quand le taux change-t-il ? | À chaque révision du Livret A : 1er février et 1er août. |

| Plafond ? | 1 600 € de dépôts (les intérêts capitalisés peuvent dépasser ce plafond). |

| Qui peut ouvrir ? | 12 à 25 ans, résident en France, un seul par personne. |

| Retraits ? | Libres, à tout moment, sans pénalité. |

| Fiscalité ? | Exonération totale : 0 IR, 0 prélèvement social, aucune déclaration. |

| Que se passe-t-il à 25 ans ? | Clôture au plus tard le 31 décembre de l’année des 25 ans ; le solde est transféré vers un autre compte. |

| Cumul avec Livret A / LDDS ? | Oui, les trois sont cumulables (chacun son plafond). |

| Un livret à 5 % ? | Pas en réglementé ; 5 % = offre bancaire fiscalisée temporaire, à comparer en net (≈ 3,43 % net après PFU 31,4 %). |

| Meilleure stratégie ? | Remplir le Livret Jeune en premier s’il est mieux rémunéré que le Livret A, dans la limite de 1 600 €. |

Données à jour — juin 2026. À actualiser à chaque révision du Livret A (1er février / 1er août).

Conclusion

Fin juin 2026, le Livret Jeune rapporte au minimum 1,50 %, soit le taux du Livret A, que chaque banque reste libre de bonifier au-dessus. Mais sa vraie force ne tient pas qu’au taux : l’exonération est totale, donc le chiffre affiché est aussi le chiffre net que vous touchez, et le plafond de dépôts s’arrête à 1 600 €. Voilà pourquoi il faut le remplir en priorité dès que votre banque sert plus que le plancher, avant de basculer le surplus vers le Livret A puis le LDDS. Et la précision qui revient le plus souvent dans les questions de parents tient en une ligne : le livret n’est pas fermé le jour des 25 ans, mais au plus tard le 31 décembre de cette année-là, ce qui laisse le temps de préparer un compte d’accueil.

S’il y a un réflexe à garder de cet article, c’est celui-ci : ce taux suit le Livret A, révisé le 1er février et le 1er août, donc une valeur sans date devient fausse à la révision suivante. Vérifiez toujours la date accolée au chiffre avant de décider, et comparez les livrets en net plutôt que sur un taux brut affiché, car un 5 % fiscalisé ne laisse qu’environ 3,43 % une fois le PFU de 31,4 % passé.

Pour aller plus loin, vous pouvez situer le Livret Jeune dans l’ensemble des enveloppes garanties avec notre comparatif de l’épargne réglementée, puis explorer les étapes suivantes pour un jeune épargnant dans notre guide des meilleurs investissements pour les jeunes. Et si la question est de faire fructifier au-delà des livrets, notre article Livret A ou assurance vie détaille la répartition selon votre profil.

FAQ – Taux Livret Jeune : réponses aux questions les plus fréquentes

Quel est le taux du Livret Jeune en 2026 ?

Au 2026-06-29, le Livret Jeune rapporte au minimum le taux du Livret A, soit 1,50 %. Chaque banque est libre de servir un taux égal ou supérieur à ce plancher, certains établissements le bonifient légèrement pour capter un jeune épargnant tôt. Ce plancher est révisé deux fois par an, le 1er février et le 1er août, en même temps que le Livret A. Une donnée de taux non datée devient donc fausse dès la révision suivante : l’habitude à prendre est de toujours vérifier la valeur du moment avant d’ouvrir ou de comparer des offres.

Qui rapporte le plus entre Livret A et Livret Jeune ?

Le Livret Jeune rapporte au moins autant que le Livret A, puisqu’ils partagent le même plancher de 1,50 %, et souvent davantage quand la banque bonifie son taux. L’inconvénient du Livret Jeune est son plafond bas : 1 600 € de dépôts, contre 22 950 € pour le Livret A. En résumé, le Livret Jeune offre le meilleur taux par euro placé, le Livret A la meilleure capacité d’épargne. Les deux sont cumulables, et un jeune de 18 à 25 ans peut même détenir les trois livrets réglementés exonérés : Livret Jeune, Livret A et LDDS (Livret de Développement Durable et Solidaire).

Les intérêts du Livret Jeune sont-ils imposés ?

Non. Les intérêts du Livret Jeune sont totalement exonérés : aucun impôt sur le revenu, aucun prélèvement social, aucun prélèvement forfaitaire unique (PFU), aucune déclaration à inclure dans vos revenus. Le taux affiché est donc un taux net, ce qui rend la comparaison avec d’autres livrets réglementés directe et loyale. En 2026, les revenus de placement fiscalisés subissent le PFU de 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 %) ; le Livret Jeune y échappe intégralement, comme le Livret A et le LDDS. Un avantage souvent sous-évalué au moment de comparer des offres. Pour approfondir la question de la stratégie entre livrets, consultez notre article sur la stratégie épargne 2026.

Quel livret rapporte 5 % ?

Aucun livret réglementé ne sert 5 % au 2026-06-29 : ni le Livret Jeune, ni le Livret A, ni le LDDS. Un taux affiché à 5 % relève d’un livret bancaire fiscalisé, souvent un « super livret » à taux boosté sur quelques mois puis ramené au taux de base. L’erreur classique est de comparer ce 5 % brut au taux net du Livret Jeune. Après le PFU de 31,4 %, un livret fiscalisé à 5 % brut ne laisse qu’environ 3,43 % net. Sur un encours plafonné à 1 600 €, l’écart en euros reste modeste : toujours comparer en net avant de se laisser séduire par un taux affiché.

Que se passe-t-il à 25 ans ?

Le Livret Jeune n’est pas clôturé le jour des 25 ans. Le titulaire continue de percevoir des intérêts jusqu’au 31 décembre de l’année de ses 25 ans, date à laquelle la banque procède au plus tard à la clôture et transfère le solde (capital et intérêts) vers un autre compte désigné, souvent le compte courant ou un Livret A. Aucun transfert direct vers un nouveau Livret Jeune n’est possible. L’anticipation à avoir est donc d’ouvrir ou d’alimenter un Livret A avant cette échéance pour accueillir le solde, en particulier si l’enfant approche de ses 25 ans. Pour aller plus loin sur le placement de l’épargne après 25 ans, notre article sur les meilleurs investissements pour les jeunes donne une grille d’ordre.

Faut-il privilégier le Livret Jeune avant le Livret A ?

Oui, quand il est mieux rémunéré, et toujours dans la limite des 1 600 € de dépôts. Si la banque sert un taux Livret Jeune supérieur au taux du Livret A, il vaut mieux remplir d’abord le Livret Jeune, puis basculer le surplus vers le Livret A, puis vers le LDDS dès 18 ans. Si le Livret Jeune est au plancher, soit au même niveau que le Livret A, l’ordre importe peu en termes de rendement. Dans ce cas, on peut privilégier le Livret A pour sa capacité, tout en conservant le Livret Jeune ouvert pour garder l’option d’une bonification future si la banque décide de remonter son taux.