Dernière mise à jour : juin 2026

Vous avez mis votre carrière entre parenthèses un, deux, parfois trois ans pour vous occuper d’un enfant, et une crainte revient sans cesse : ce congé parental va-t-il amputer votre retraite, et de combien ? La question n’a rien de théorique, car ce sont les femmes qui s’arrêtent dans 96 % des cas selon la DREES, et qui touchent au final une pension de droit direct encore inférieure de 36 % à celle des hommes. Bonne nouvelle, le sujet bouge : la réforme dite « retraite des mères », qui s’applique aux pensions prenant effet à compter du 1er septembre 2026, réduit le nombre d’années retenues dans le calcul du salaire moyen et relève donc la pension de base des parents concernés.

On décortique précisément l’effet du congé parental et retraite sur les trimestres, le salaire annuel moyen et la retraite complémentaire. Puis on passe aux leviers qui permettent de compenser le manque à gagner, du rachat de trimestre retraite à l’épargne ciblée.

1. Congé parental et retraite : ce qui est validé au régime général

Première question, la plus concrète : vos années de congé comptent-elles pour la retraite, et à quelle hauteur ? On part du cadre 2026, puis des trois mécanismes qui protègent votre retraite de base.

1.1 Le cadre 2026 : durée du congé et indemnisation par la PreParE

Le congé parental d’éducation est un droit ouvert au salarié justifiant d’au moins un an d’ancienneté à la naissance ou à l’adoption de l’enfant. Il prend deux formes au choix, suspension totale du contrat ou passage à temps partiel, pour un an maximum, renouvelable jusqu’au troisième anniversaire de l’enfant (ou aux trois ans suivant l’arrivée au foyer en cas d’adoption).

L’indemnisation suit une autre logique. Elle relève de la CAF via la PreParE (Prestation partagée d’éducation de l’enfant), qui a remplacé le CLCA, et sa durée n’est pas calée sur le Code du travail : six mois par parent pour un premier enfant, jusqu’à vingt-quatre mois dès le deuxième, dans la limite des trois ans de l’enfant. Depuis le 1er avril 2026, la CAF verse 459,69 € par mois en cas d’arrêt total, 297,17 € pour une activité à 50 % ou moins, et 171,42 € entre 50 % et 80 %. Trois enfants ou plus ouvrent la PreParE majorée, à 751,39 € par mois sur une durée plus courte.

Un point souvent sous-estimé : la PreParE est une prestation familiale, pas un mécanisme retraite, et elle ne vous crédite pas directement de droits à pension. Son rôle reste pourtant décisif, car c’est elle qui ouvre l’accès à un dispositif dédié détaillé plus loin.

1.2 Les trimestres assimilés : 1 trimestre par 90 jours

Cette durée génère des droits, même sans cotiser. Pendant un congé parental, indemnisé ou non, le régime général attribue des trimestres dits assimilés : non cotisés, mais comptant pour la durée d’assurance (le nombre de trimestres requis pour le taux plein). La règle de validation du trimestre congé parental est simple, un trimestre par période de 90 jours, soit jusqu’à quatre par an et douze sur trois ans, au titre des articles L351-3 et L351-4 du Code de la sécurité sociale.

Une précision change le calcul pour beaucoup de parents : cette règle vaut pour le congé à temps plein, et le temps partiel ne génère pas de trimestres assimilés supplémentaires. Si vous avez réduit votre activité plutôt que de l’arrêter, vous validez vos trimestres par cette activité maintenue, pas par le congé.

Comment le prouver le moment venu ? Les périodes indemnisées par la CAF remontent automatiquement à votre compte retraite ; pour les autres, il faut fournir à la Carsat les justificatifs employeur (attestation de congé, bulletins de salaire) et le livret de famille. Le piège fréquent, c’est de croire que tout est validé automatiquement. Vérifiez votre relevé de carrière sur lassuranceretraite.fr bien avant le départ, tant qu’une période manquante se documente encore facilement.

1.3 AVPF et MDA : ce qui se cumule, ce qui ne se cumule pas

Les trimestres assimilés protègent la durée d’assurance, mais deux autres mécanismes complètent le tableau. Le premier est l’assurance vieillesse des parents au foyer (AVPF) : la CAF ne se contente pas de constater le congé, elle cotise à votre place auprès du régime général, sur une assiette forfaitaire, ce qui valide jusqu’à quatre trimestres par an. C’est la PreParE qui ouvre cette affiliation.

Le second est la majoration de durée d’assurance (MDA). Elle accorde jusqu’à huit trimestres par enfant : quatre au titre de la maternité ou de l’adoption attribués à la mère, et quatre au titre de l’éducation, partageables entre parents pour les enfants nés ou adoptés à partir de 2010. C’est un atout réel, car ces 8 trimestres peuvent suffire à atteindre le taux plein malgré l’interruption.

Vient la subtilité qui surprend le plus. Les trimestres assimilés et l’AVPF sont alternatifs et non cumulables, le régime retenant le plus favorable des deux pour une même période. La MDA, elle, se cumule bien avec les trimestres du congé. Le tableau ci-dessous récapitule chaque dispositif.

| Dispositif | Base | Plafond | Cotisé / assimilé |

|---|---|---|---|

| Trimestres assimilés « congé parental » | Durée du congé | 1 trim. / 90 jours | Assimilé (gratuit) |

| AVPF (via PreParE) | Affiliation CAF | 4 trim. / an | Cotisé par la CAF |

| MDA (majoration durée d’assurance) | Enfant né/élevé | Jusqu’à 8 trim. / enfant | Bonification |

Données à jour — juin 2026.

Autrement dit, ce triptyque fait qu’au régime général, le congé parental ne fait quasiment jamais perdre de trimestres de durée d’assurance. Mais aucun de ces trois dispositifs n’attribue le moindre point de retraite complémentaire AGIRC-ARRCO, et valider ses trimestres ne dit rien du montant de la pension. La base est protégée ; où se situe exactement la perte ?

2. Le vrai trou : salaire annuel moyen et points AGIRC-ARRCO

Vos trimestres sont préservés, c’est acquis. Mais la durée d’assurance n’est qu’une partie de l’équation : le montant de la pension obéit à d’autres règles, du salaire de référence à la complémentaire, sans oublier ce que la réforme « retraite des mères » corrige.

2.1 Le salaire annuel moyen : quand l’interruption pèse sur le montant

La pension de base suit une formule à trois facteurs : le salaire annuel moyen (SAM) multiplié par un taux, lui-même multiplié par le rapport entre durée validée et durée requise. Le taux plein vaut 50 % du SAM, moyenne revalorisée de vos 25 meilleures années, chacune retenue dans la limite du plafond de la Sécurité sociale.

Cette mécanique des 25 meilleures années protège naturellement : une courte interruption sans solde n’entre généralement pas dans les 25 retenues, donc ne pèse pas sur le SAM. Le problème surgit avec un congé long et répété, trois ans multipliés sur plusieurs enfants, qui fait entrer des années à salaire nul ou réduit et abaisse le SAM. Le congé parental est-il vraiment pénalisant pour la retraite ? La réponse dépend largement de votre salaire.

C’est ici que l’AVPF reprend son rôle : plutôt qu’une année blanche, elle crédite un salaire forfaitaire, fixé en 2026 à 2 031,38 € par mois, soit environ 24 376 € par an, sous conditions de ressources appréciées sur les revenus 2024. L’effet est net : protecteur pour les bas salaires, proches ou inférieurs à cette assiette, mais insuffisant au-delà, quand le salaire perdu dépasse les 24 376 € crédités. Les parents isolés échappent à la condition de revenu d’activité, et un enfant en situation de handicap dispense de celle de ressources.

2.2 AGIRC-ARRCO : pas de cotisation, pas de points

Un SAM amorti ne dit toujours rien de la complémentaire, et c’est là que le manque est le plus difficile à combler. L’AGIRC-ARRCO fonctionne par achat de points : vos cotisations sur le salaire achètent des points, et la pension se calcule en multipliant les points accumulés par la valeur du point.

Le cœur du problème : pendant un congé parental total non rémunéré, vous ne cotisez pas, donc vous n’acquérez aucun point. La différence avec d’autres interruptions est nette, car le chômage indemnisé, un arrêt maladie ou une maternité avec indemnités journalières ouvrent droit à des points gratuits, mais cette attribution est justement conditionnée à ces indemnités, absentes d’un congé non rémunéré. Quelques exceptions existent (cotisations maintenues par accord d’entreprise, congé partiel conservant un salaire), sans constituer la règle.

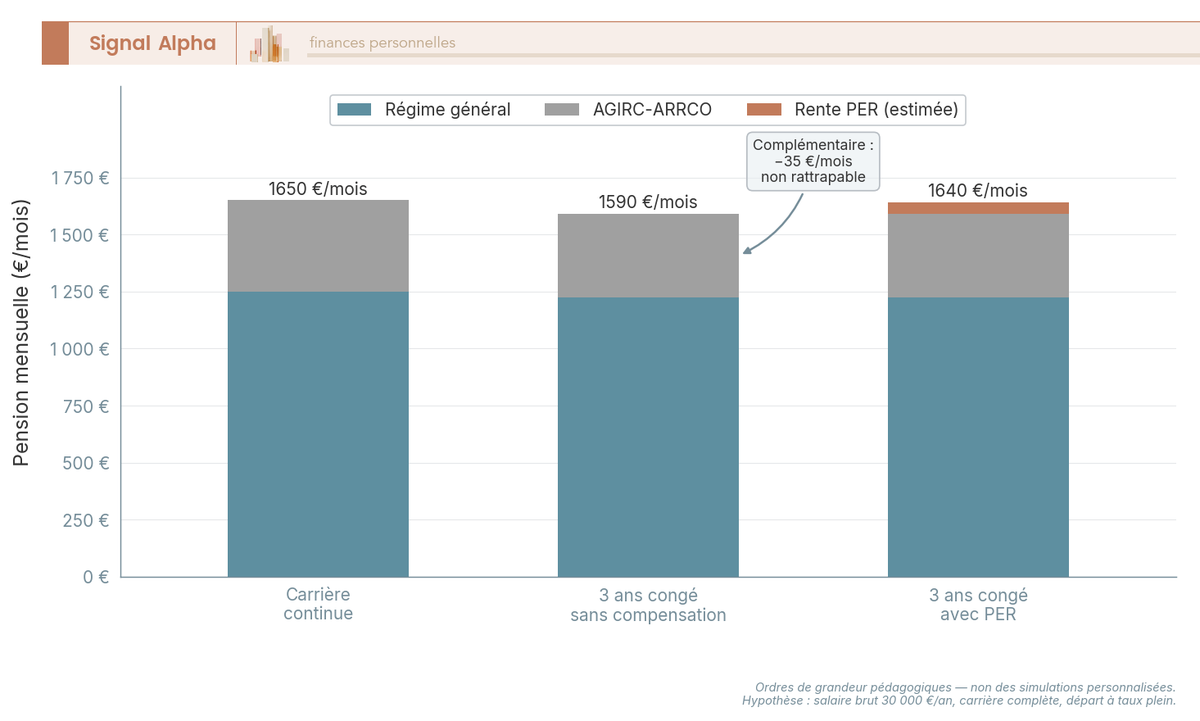

La confusion coûte cher et revient souvent : on peut valider tous ses trimestres de base via l’AVPF et voir sa complémentaire stagner pendant toute la durée du congé. Pour un cadre, dont l’AGIRC-ARRCO pèse lourd dans la pension totale, l’impact n’a rien d’anecdotique. Le graphique ci-dessous le visualise.

Le régime général reste stable d’un scénario à l’autre, alors que le segment complémentaire se creuse. Pour comprendre comment ces points deviennent des euros, consultez notre article sur la valeur du point.

2.3 La réforme « retraite des mères » 2026 : un correctif partiel sur le SAM

Le diagnostic n’est pas que défavorable, car une réforme récente atténue l’effet sur le SAM. Issue de la LFSS 2026, cette nouvelle réforme du congé parental et de la retraite réduit le nombre d’années retenues dans le calcul du SAM des mères : 24 meilleures années pour un enfant, 23 pour deux ou plus. Elle vaut pour les retraites prenant effet à compter du 1er septembre 2026.

Le mécanisme est intuitif : en retirant une ou deux années, ce sont les moins favorables qui sortent, souvent les années de temps partiel ou de congé parental, ce qui relève le SAM. Pour une mère à la carrière entrecoupée, le gain sur la base peut être tangible.

Une limite essentielle demeure : cette réforme ne touche que la base et ne change strictement rien à l’AGIRC-ARRCO. Le déficit de points complémentaires reste entier, à la charge de l’épargne individuelle. Le diagnostic est clair, la base est protégée, la complémentaire durablement exposée, le SAM légèrement érodé au-delà de l’assiette AVPF. Sur qui cette perte pèse-t-elle réellement ?

3. Une perte concentrée sur les femmes, et la question de la carrière longue

Reste une question plus personnelle : si je perds sur le montant, ce congé me permet-il au moins de partir plus tôt ?

3.1 96 % de femmes : le congé parental et l’écart de pension

Selon la DREES, 96 % des bénéficiaires de la PreParE sont des femmes, et quand la situation d’emploi diffère entre les parents, c’est dans 83 % des cas la mère qui est la plus éloignée de l’emploi. Le SAM grignoté et la complémentaire qui stagne retombent donc majoritairement sur les mères.

L’écart de pension de droit direct entre femmes et hommes atteignait encore 36 % en 2022 ; avec la réversion, il se réduit à environ 23 %. Le congé parental n’en est pas la seule cause, mais il y contribue : le cumul congé long et temps partiel érode le salaire de référence et fige les points complémentaires.

Un mécanisme corrige une partie de l’écart : parmi les femmes qui bénéficient de la majoration de durée d’assurance pour enfants, environ trois sur quatre voient leur pension augmenter grâce à ces trimestres. Reste un piège : l’argument « c’est le parent qui gagne le moins qui s’arrête » se retourne sur le long terme, car c’est ce parent qui creuse son écart de pension futur. L’erreur classique est de raisonner sur le seul revenu net immédiat du ménage, sans chiffrer le coût retraite de l’interruption, qui n’apparaît que des décennies plus tard.

3.2 Carrière longue et départ anticipé : ce qui change au 1er septembre 2026

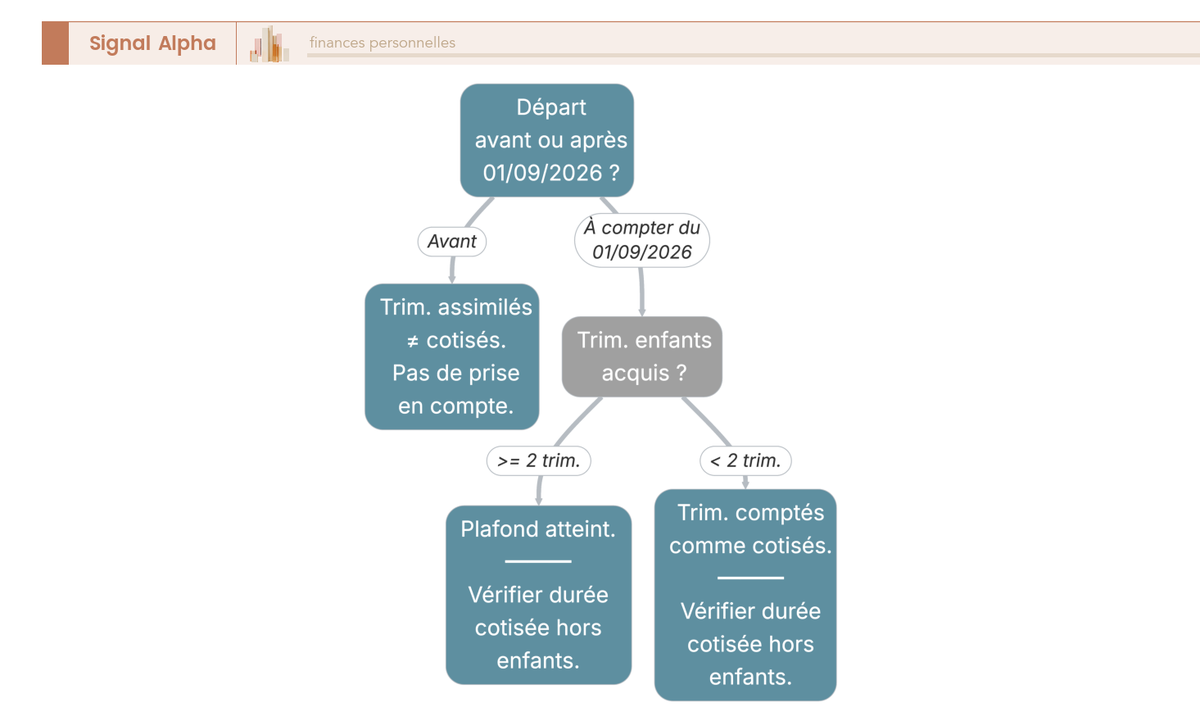

La carrière longue permet de partir avant l’âge légal pour ceux qui ont commencé tôt et réunissent une durée cotisée suffisante. Le piège tient à un mot, « cotisée » : les trimestres assimilés, dont relève le congé parental, ne comptaient historiquement pas comme cotisés. Ils valaient pour le taux plein, pas pour partir plus tôt.

La réforme change la donne. À compter du 1er septembre 2026, jusqu’à 2 trimestres de majoration liés aux enfants, au total et non par enfant, sont réputés cotisés et entrent dans la durée ouvrant droit à la carrière longue. Avant cette date, ces trimestres ne comptaient pas ; après, ils y contribuent, mais de façon plafonnée. La date de votre départ devient donc déterminante, comme le résume l’arbre ci-dessous.

Une limite s’impose, pour éviter une fausse attente sur le congé parental et retraite anticipée. En dehors de la carrière longue, le congé parental n’ouvre aucun droit spécifique à un départ anticipé : les trimestres assimilés comptent pour le taux plein, mais restaient sans effet sur les bornes en trimestres cotisés. Prolonger l’activité au-delà du taux plein produit à l’inverse une surcote, un sujet développé dans notre article sur la surcote.

4. Compenser la perte : rachat de trimestres, PER ou assurance-vie

Reste une seule question : quel levier activer ? Trois outils existent, et aucun n’agit au même endroit ni avec la même fiscalité.

4.1 Trois leviers, trois logiques fiscales

Le rachat de trimestres, ou versement pour la retraite, agit uniquement sur le régime général, jamais sur l’AGIRC-ARRCO : il est donc moins adapté au vrai trou identifié. Son barème est gelé depuis 2013, indexé sur le plafond annuel de la Sécurité sociale fixé à 48 060 € en 2026. Le coût grimpe avec l’âge et l’option : de 2 065 € par trimestre à 40 ans en « taux seul » (revenu inférieur à 36 045 €) jusqu’à 6 684 € à 62 ans en « taux et durée » (revenu supérieur à 48 060 €). Le « taux seul » réduit la décote, le « taux et durée » améliore aussi la proratisation. Le versement est déductible, mais reste rarement rentable quand l’AVPF a déjà préservé vos trimestres.

Le PER (Plan d’Épargne Retraite) est le plus cohérent face à la perte de complémentaire, car il reconstitue un capital ou une rente. Ses versements volontaires sont déductibles selon votre tranche marginale d’imposition (TMI) : un foyer à 30 % qui verse 4 000 € récupère 1 200 € d’impôt. À la sortie en capital, la part issue des versements déduits est imposée au barème de l’IR, et les gains relèvent du prélèvement forfaitaire unique (PFU) de 31,4 % (IR 12,8 % + PS 18,6 %). Revers : l’épargne reste bloquée jusqu’à la retraite.

L’assurance-vie en gestion pilotée est plus souple, le capital restant disponible à tout moment. Aucune déduction à l’entrée, mais une fiscalité douce à la sortie. Après 8 ans, les rachats profitent d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple, puis les gains sont taxés à 24,7 % (IR 7,5 % + PS 17,2 %) pour les primes inférieures ou égales à 150 000 € ; avant 8 ans, le taux global est de 30,0 %. À retenir, l’assurance-vie conserve des prélèvements sociaux à 17,2 %, et non à 18,6 %, sur fonds euros comme sur unités de compte. La gestion pilotée désigne un mode de gestion délégué, non une classe d’actifs.

Le PER étant le plus aligné sur le déficit de complémentaire, son optimisation mérite le plus d’attention : notre guide détaille comment optimiser votre plan d’épargne retraite (PER).

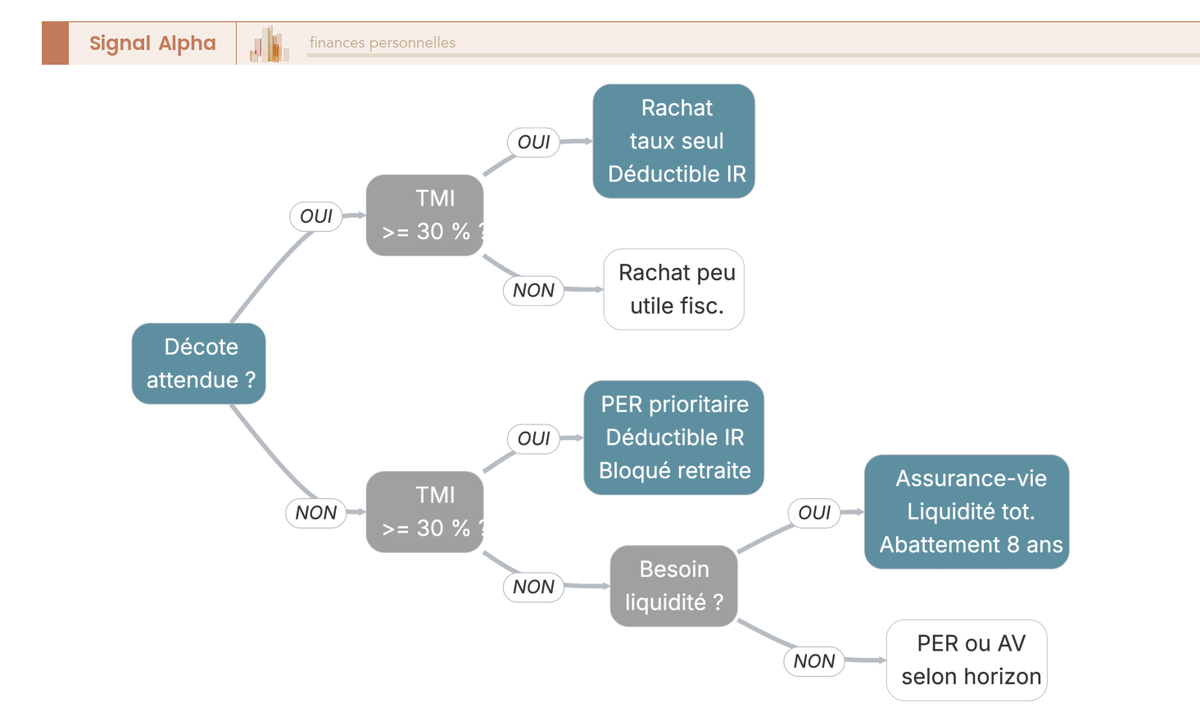

4.2 Quel levier choisir, et quelles réformes anticiper

La décision se ramène à quatre paramètres : décote attendue, TMI, liquidité et horizon. Sans décote attendue, le rachat est peu utile : privilégiez le PER si votre TMI atteint 30 %, sinon l’assurance-vie. Avec une décote probable et une TMI élevée, le rachat « taux seul » devient pertinent grâce à la déduction. Si la souplesse prime, l’assurance-vie l’emporte ; le PER vaut surtout pour l’économie d’impôt immédiate, blocage accepté.

Note de Tom

quand je structure un choix entre plusieurs enveloppes, je ne regarde jamais l’avantage fiscal seul, mais ce qu’il reste net après blocage. Un PER qui économise 1 200 € d’impôt mais immobilise l’épargne vingt ans n’a pas le même prix réel qu’une assurance-vie disponible. C’est ce calcul qui doit trancher, pas l’argument de vente.

| Levier | Étage compensé | Avantage fiscal entrée | Liquidité | Pour qui |

|---|---|---|---|---|

| Rachat de trimestres | Régime général (base) | Déductible IR | Aucune (définitif) | Trous de carrière réels, décote attendue |

| PER | Capital/rente future | Déductible IR (selon TMI) | Bloqué (sauf exceptions) | TMI ≥ 30 %, horizon long |

| Assurance-vie (gestion pilotée) | Capital future | Aucun | Totale | Besoin de souplesse, épargne disponible |

Données à jour — juin 2026.

Trois réformes concernent les parents au 1er septembre 2026 : le calcul du SAM des mères sur 24 années pour un enfant et 23 pour deux enfants ou plus, les 2 trimestres enfants pour la carrière longue, et la branche famille et la PreParE. Elles améliorent la retraite de base, mais aucune ne corrige le déficit de points AGIRC-ARRCO, qui reste à la charge de votre épargne.

Un cas particulier mérite enfin votre vigilance : un enfant né ou adopté avant le 1er janvier 2004, dont les droits familiaux suivent des règles propres. Si vous êtes concerné, faites vérifier votre relevé de carrière auprès de la Carsat, certaines périodes anciennes étant parfois mal reportées. Le tableau ci-dessous condense le raisonnement en une grille actionnable.

| Question | Réponse synthétique | Action concrète |

|---|---|---|

| Les années comptent-elles ? | Oui pour les trimestres (assimilés + AVPF + MDA), partiellement pour le montant (SAM via AVPF), non pour les points AGIRC-ARRCO | Vérifier son relevé de carrière sur lassuranceretraite.fr |

| Quel est le vrai « trou » ? | La retraite complémentaire (pas de points pendant le congé non rémunéré) | Compenser par épargne individuelle |

| L’AVPF suffit-elle ? | Protège la base, mais assiette forfaitaire ≈ 24 376 €/an < salaire des cadres | Compléter pour les salaires élevés |

| Faut-il racheter des trimestres ? | Seulement si décote attendue et TMI élevée ; n’agit pas sur l’AGIRC-ARRCO | Simuler avant 62 ans (coût croissant avec l’âge) |

| PER ou assurance-vie ? | PER si TMI ≥ 30 % et horizon long ; assurance-vie si souplesse nécessaire | Choisir selon TMI et liquidité |

| Réformes 2026 favorables ? | SAM 24/23 ans + 2 trimestres enfants pour carrière longue | Anticiper le calendrier (1er septembre 2026) |

Données à jour — juin 2026.

La conclusion tient en une ligne : la base se protège presque seule, mais la complémentaire ne se rattrape que par une épargne ciblée. Pour la phase de sortie, notre guide explique comment transformer son épargne en revenus de retraite.

Conclusion

Au régime général, le congé parental ne vous fait quasiment jamais perdre de trimestres, grâce au triptyque trimestres assimilés, AVPF et MDA qui protège votre durée d’assurance. Le vrai manque à gagner est ailleurs : sur le salaire annuel moyen pour les revenus supérieurs à l’assiette forfaitaire de l’AVPF, et surtout sur l’AGIRC-ARRCO, où un congé non rémunéré ne génère aucun point. C’est un point que l’on voit régulièrement mal anticipé, car valider tous ses trimestres ne dit rien du montant final de la pension. Cette perte n’est pas neutre non plus : avec 96 % de femmes parmi les bénéficiaires de la PreParE, elle pèse très majoritairement sur les mères. La réforme « retraite des mères » de septembre 2026 atténue l’effet sur la base, mais ne corrige rien sur la complémentaire, qui reste à la charge de l’épargne individuelle. Le bon choix dépend alors de votre tranche d’imposition et de votre besoin de liquidité : le PER quand l’économie d’impôt prime, l’assurance-vie quand la souplesse l’emporte.

Pour prolonger la réflexion, notre guide sur le plan d’épargne retraite détaille comment optimiser ce levier face au déficit de points. Si votre question porte plutôt sur l’âge de départ, voyez ce qu’apporte la surcote au-delà du taux plein, et pour la phase finale, nous expliquons comment transformer cette épargne en revenus.

FAQ : Congé parental et retraite en 2026

Est-ce que les années de congé parental comptent pour la retraite ?

Oui, pour les trimestres : au régime général, le congé parental ne fait quasiment jamais perdre de durée d’assurance. Trois mécanismes jouent en parallèle, les trimestres assimilés (1 trimestre par 90 jours de congé, jusqu’à 4 par an), l’assurance vieillesse des parents au foyer (AVPF, où la CAF cotise à la place du parent) et la majoration de durée d’assurance (MDA, jusqu’à 8 trimestres par enfant). En revanche, aucun de ces dispositifs n’attribue de points AGIRC-ARRCO. La règle à retenir est celle-ci : base protégée, complémentaire exposée. C’est sur la retraite complémentaire que se concentre la perte la plus durable, car pendant un congé non rémunéré, pas de cotisation ne signifie aucun point.

Comment prouver ou justifier un congé parental pour la retraite ?

Les périodes indemnisées par la CAF via la PreParE remontent automatiquement au compte retraite par le biais de l’AVPF, sans démarche particulière. Pour les périodes non indemnisées, il faut transmettre à sa Carsat une attestation de congé parental délivrée par l’employeur, les bulletins de salaire encadrant la période, et le livret de famille. Une erreur fréquente consiste à supposer que tout est validé sans vérification : consulter son relevé de carrière sur lassuranceretraite.fr bien avant le départ à la retraite permet de détecter des périodes mal reportées et d’engager une régularisation si nécessaire, notamment pour les congés anciens.

Est-ce que le congé parental compte pour la carrière longue ?

Jusqu’à récemment, non. Les trimestres assimilés liés au congé parental ne comptaient pas comme trimestres cotisés pour le dispositif carrière longue, ce qui pénalisait les parents qui avaient commencé à travailler tôt. Depuis le 1er septembre 2026, jusqu’à 2 trimestres de majoration liés aux enfants, au total et non par enfant, sont réputés cotisés et pris en compte pour l’ouverture du droit à la retraite anticipée. C’est une avancée plafonnée, mais elle modifie concrètement l’éligibilité pour les parents proches des bornes de la carrière longue. Pour approfondir le calcul de la durée cotisée requise, consultez notre article sur la surcote retraite.

L’AVPF suffit-elle à compenser la perte de pension ?

Elle protège la retraite de base, mais son assiette forfaitaire fixée à 2 031,38 €/mois (soit environ 24 376 €/an en 2026) est inférieure au salaire des cadres et des salaires intermédiaires. Pour un bas salaire dont le revenu réel est proche de ce montant, la protection est réelle. Pour quelqu’un dont le salaire dépasse ce plafond, l’AVPF n’empêche pas l’érosion du salaire annuel moyen. Surtout, l’AVPF n’attribue aucun point AGIRC-ARRCO, l’étage où se loge la perte la plus difficile à rattraper. Pour comprendre l’impact du gel du point AGIRC-ARRCO sur les pensions, notre article sur l’AGIRC-ARRCO en 2026 détaille les mécanismes.

PER ou assurance-vie pour compenser le déficit de complémentaire ?

Le plan d’épargne retraite (PER) convient si la tranche marginale d’imposition (TMI) est d’au moins 30 % et l’horizon long : les versements sont déductibles du revenu imposable, ce qui crée un avantage fiscal immédiat, en contrepartie d’un capital bloqué jusqu’à la retraite sauf cas de déblocage anticipé. L’assurance-vie répond à un autre besoin, celui de reconstituer un capital tout en gardant la main dessus, avec une fiscalité allégée après 8 ans d’ancienneté du contrat. Pour un cadre dont la complémentaire représente une part importante de la pension, le PER est en général le levier le plus cohérent. Pour approfondir le choix entre rente et capital à la sortie, notre guide sur les revenus retraite détaille les options.