Dernière mise à jour : juin 2026

Des prélèvements défilent sur votre compte Caisse d’Épargne, mais vous seriez bien en peine de dire ce que votre banque vous coûte vraiment sur l’année. Le problème est connu, et il n’est pas de votre fait. La Caisse d’Épargne n’est pas une banque unique mais un réseau de quinze caisses régionales, chacune avec sa propre grille tarifaire, révisée chaque année et le plus souvent au 1er janvier. Conséquence directe, la plupart des pages qui affichent un tarif non daté reprennent en réalité des montants de l’an passé, et un chiffre périmé vous fait croire que vous payez plus, ou moins, que la réalité.

Dans cet article, on détaille les frais bancaires Caisse d’Épargne en vigueur en 2026, poste par poste et datés, de la tenue de compte aux cartes jusqu’aux incidents et aux opérations à l’étranger. On vous donne aussi la méthode pour retrouver la grille à jour de votre propre caisse, puis les leviers concrets pour réduire la facture.

1. Lire et dater la grille tarifaire de la Caisse d’Épargne

Vous savez désormais que « Caisse d’Épargne » recouvre quinze grilles différentes, révisées chaque année. Mais comment savoir quels tarifs s’appliquent vraiment à votre compte aujourd’hui ? Avant de détailler chaque poste de frais, voyons ensemble le document qui les contient, puis pourquoi deux clients paient des montants distincts, pour finir sur la méthode qui garantit de lire le bon chiffre. Et pour fixer tout de suite les ordres de grandeur, voici les principaux frais bancaires Caisse d’Épargne en vigueur en 2026.

Frais en vigueur 2026 (repères CE Île-de-France)

– Tenue de compte : environ 20 €/an

– Carte Visa Classic : environ 52 €/an

– Virement SEPA en ligne (et instantané) : gratuit

– Virement SEPA occasionnel en agence : 3,80 €Données à jour en mai 2026, CE Île-de-France. Montants représentatifs, variables selon la caisse régionale.

1.1 L’extrait standard des tarifs : un document normalisé, des montants libres

Toute banque française doit publier un extrait standard des tarifs, un document imposé par la directive européenne sur les comptes de paiement (DCI/DSP2) et par le Code monétaire et financier. Il liste, dans un ordre et avec des intitulés harmonisés au niveau national, les principaux frais : tenue de compte, carte, retraits, commission d’intervention, virements, incidents. Cette normalisation a un mérite, elle vous permet de comparer ligne à ligne deux banques sur exactement le même poste. Le document complet, plus détaillé, s’appelle la brochure tarifaire, intitulée « Conditions & tarifs des opérations & services bancaires aux particuliers ».

Le point qui change tout, c’est que l’harmonisation porte sur les intitulés, pas sur les prix. Les montants, eux, restent entièrement libres. Deux banques afficheront la même ligne « tenue de compte » à des tarifs sans rapport, et au sein même de la Caisse d’Épargne, le même intitulé peut cacher des montants différents d’une caisse à l’autre. C’est aussi pour cela qu’une « cotisation » prête à confusion, le mot désigne le plus souvent l’abonnement annuel d’une carte ou d’un package de services, distinct de la tenue de compte.

1.2 Quinze caisses régionales, quinze grilles : pourquoi votre tarif n’est pas universel

Vous le savez déjà, la Caisse d’Épargne est une banque coopérative régionale. Concrètement, cela veut dire que chaque caisse, CE Île-de-France, CE Rhône Alpes, CE Hauts de France, CE Côte d’Azur, CEPAC et les autres, fixe sa propre grille. Deux clients « Caisse d’Épargne » peuvent donc payer des prix différents pour la même carte, simplement parce qu’ils dépendent de caisses régionales distinctes.

Les écarts ne sont pas toujours négligeables. Sur une Visa Premier, par exemple, une caisse peut afficher un tarif annuel proche de 186 € là où une autre se situe autour de 158 €, et certaines caisses comme la CE Rhône Alpes proposent des comptes jeunes à 0 € de tenue de compte là où la grille standard facture une vingtaine d’euros. Les dates de révision elles-mêmes ne sont pas alignées, la CE Côte d’Azur a par exemple relevé carte Visa, retraits et chèques au 1er juillet 2025, à une date différente des autres caisses. Tous les montants chiffrés de cet article s’appuient sur la grille CE Île-de-France 2026 (référence au 1er mai 2026), représentatifs mais non universels, donc à recouper avec la grille de votre propre caisse.

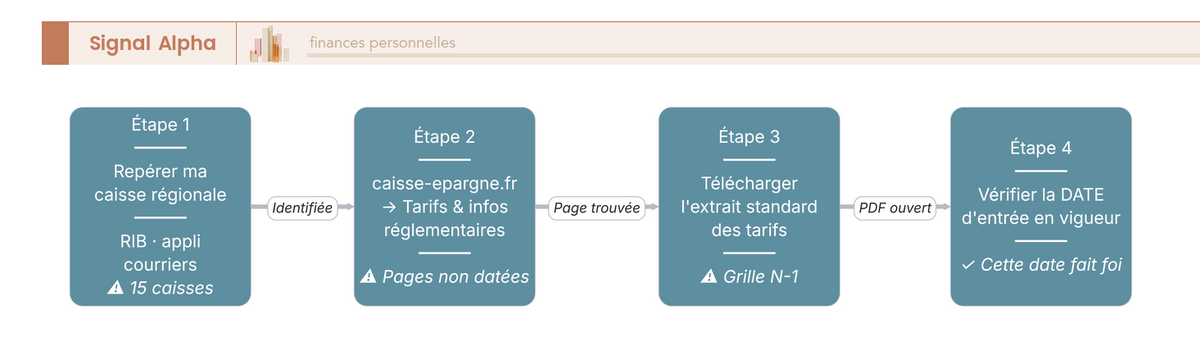

1.3 Trouver la grille à jour de sa caisse en trois étapes

Identifier le bon tarif tient en trois étapes, et c’est plus simple qu’il n’y paraît. D’abord, repérez votre caisse régionale, son nom figure sur votre RIB, dans l’appli ou sur vos courriers. Ensuite, rendez-vous sur caisse-epargne.fr, à la rubrique « Tarifs et informations réglementaires ». Enfin, téléchargez le PDF de l’extrait standard des tarifs, ou la brochure complète.

Une fois le document ouvert, c’est la date d’entrée en vigueur affichée en première page qui fait foi, pas l’année à laquelle vous l’avez téléchargé. La distinction est décisive, car la grille est révisée chaque année, le plus souvent au 1er janvier, parfois au 1er février, avril, mai ou juillet selon la caisse. Un PDF trouvé en ligne sans cette date a de fortes chances de reprendre des montants de l’an passé. C’est aussi ce qui permet de répondre à une question que beaucoup se posent, pourquoi ai-je des frais bancaires ? Les prélèvements récurrents correspondent à la cotisation de votre carte, à la tenue de compte (souvent prélevée par trimestre) et, le cas échéant, au package souscrit ; un frais ponctuel, lui, signale un incident.

2. Tenue de compte, cartes et packages : les frais que vous payez chaque année

Vous savez maintenant lire et dater votre grille. Mais combien coûte simplement « avoir un compte et une carte » à la Caisse d’Épargne ? On commence par le frais le plus universel, la tenue de compte, avant de monter vers le choix qui pèse le plus sur la facture, la gamme de carte et le package.

2.1 Tenue de compte et cartes : les frais que vous payez par défaut

En 2026, la CE Île-de-France facture la tenue de compte 20,20 € par an, soit 5,05 € par trimestre. Le montant varie selon la caisse, certaines offres jeunes le ramènent à 0 € (la CE Rhône Alpes, par exemple, sur ses comptes jeunes). Surtout, ce frais est fréquemment exonéré, pour les jeunes selon l’âge et l’offre, et souvent en cas de détention d’un package ou sous condition de revenus domiciliés ou d’épargne. La tenue de compte est un frais « par défaut » que la banque neutralise pour les clients équipés ou actifs, et en demander l’exonération fait partie des leviers de négociation que l’on détaille plus loin.

Vient ensuite la carte, dont la cotisation dépend de la gamme et de l’âge. Voici ce que facture la CE Île-de-France en 2026.

| Carte | Cotisation annuelle 2026 | Public jeune / -28 ans |

|---|---|---|

| Carte à autorisation systématique (type Visa Electron) | 43,85 € | 21,93 € |

| Visa Classic (débit immédiat ou différé) | 51,55 € | ~25,78 € (demi-tarif) |

| Visa Premier | 158,05 € | 79,03 € |

| Visa Infinite | 359,55 € | 179,78 € |

Données à jour — CE Île-de-France, mai 2026. Montants variables selon la caisse régionale ; à titre d’exemple, la grille CEPAC affiche une Visa Premier autour de 84 € pour les moins de 29 ans et de l’ordre de 186 €/an au-delà.

Pour un client de moins de 28 ans, la facture change donc nettement, demi-tarif sur toutes les gammes de carte et tenue de compte parfois à 0 €. Pour tous les autres, l’écart entre une carte d’entrée de gamme et une Visa Infinite dépasse 300 € par an, ce qui rend le choix de gamme loin d’être anodin.

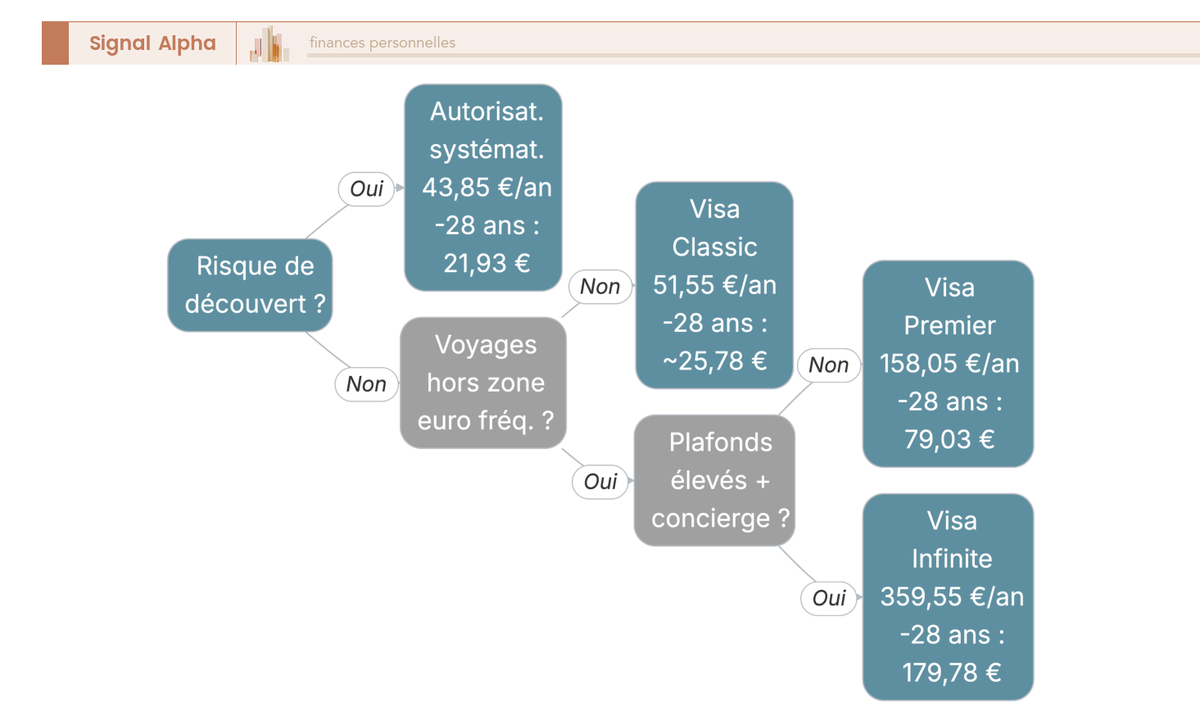

2.2 Bien choisir sa carte et juger un package

Ces montants en tête, quelle carte payer sans sur-payer ? La logique est simple. La carte à autorisation systématique est la moins chère, et comme le paiement est refusé si le solde est insuffisant, elle élimine le risque de découvert involontaire, ce qui convient à un profil prudent ou jeune. La Visa Classic est le standard pour la plupart des usages. Les Visa Premier et Infinite ne se justifient que si vous utilisez réellement leurs assurances voyage et leurs plafonds élevés, sinon la sur-gamme est un frais évitable qui peut coûter une centaine d’euros par an pour des garanties qui dorment.

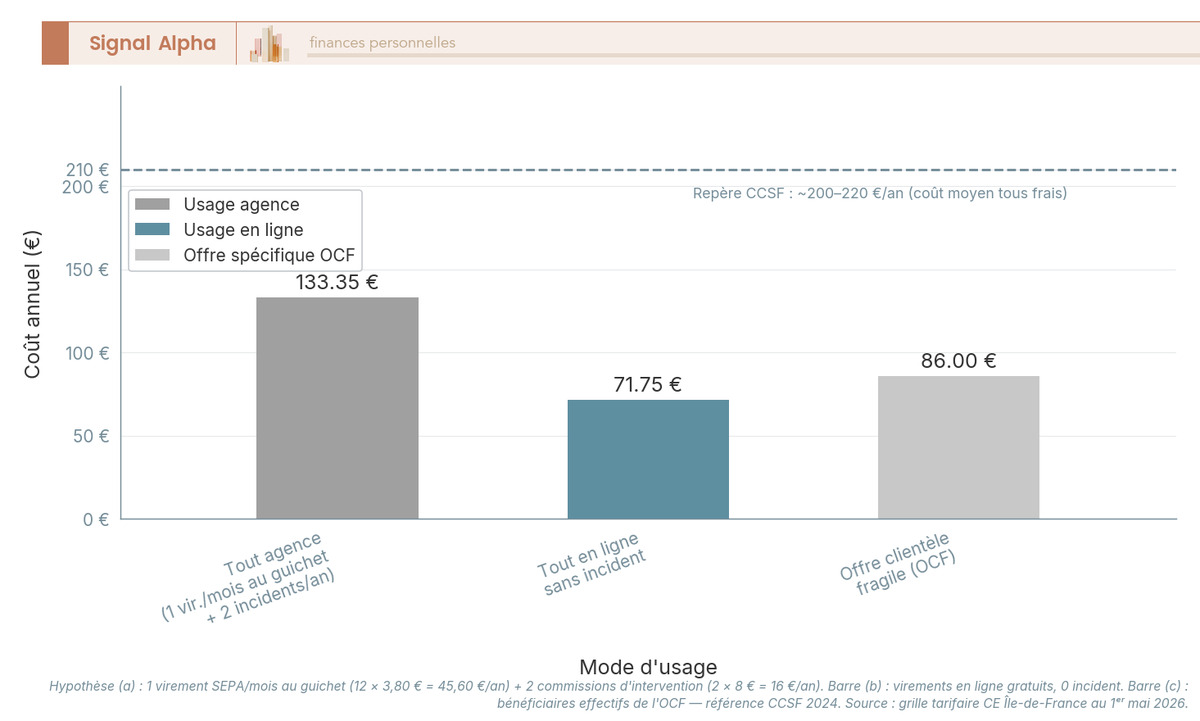

Dernier poste à examiner, le package, ces offres groupées qui réunissent carte, assurances, alertes et parfois assurance des moyens de paiement contre un abonnement mensuel. Le tarif dépend fortement de l’âge, la Formule Individuelle « Initial » associée à une Visa Classic est gratuite pour les jeunes de 11 à 28 ans inclus, puis facturée 82,80 € par an (6,90 € par mois) à partir de 29 ans. Le piège est fréquent, un package peut coûter plus cher que la somme des services que vous utilisez vraiment. Le bon réflexe est d’additionner ce dont vous vous servez (carte, tenue de compte, une ou deux options) et de comparer ce total au prix du forfait. À titre de repère, l’Observatoire des tarifs bancaires du CCSF situe le coût moyen d’un compte autour de 200 à 220 € par an tous frais confondus, mais ce chiffre dépend beaucoup des incidents et des options.

Vous savez à présent ce que coûte un compte Caisse d’Épargne en régime normal, ces frais que vous payez par défaut tant que tout se passe bien. Mais la facture prend une autre dimension dès que le compte passe dans le rouge, et c’est là que la loi vient encadrer ce que la banque peut vous prélever.

3. Incidents, découvert et opérations courantes : ce que la loi plafonne

Vous savez ce que coûte un compte tant que tout se passe bien. Mais que se passe-t-il le jour où une opération fait basculer le solde dans le rouge, ou quand il faut envoyer un virement, payer à l’étranger, fermer le compte ? Certains de ces frais sont subis, et la bonne nouvelle, c’est que la loi en plafonne une partie. On commence par les frais d’incident encadrés, avant de passer aux frais d’usage que le bon canal fait disparaître presque entièrement.

3.1 Commission d’intervention, découvert et clientèle fragile : ce que la loi plafonne

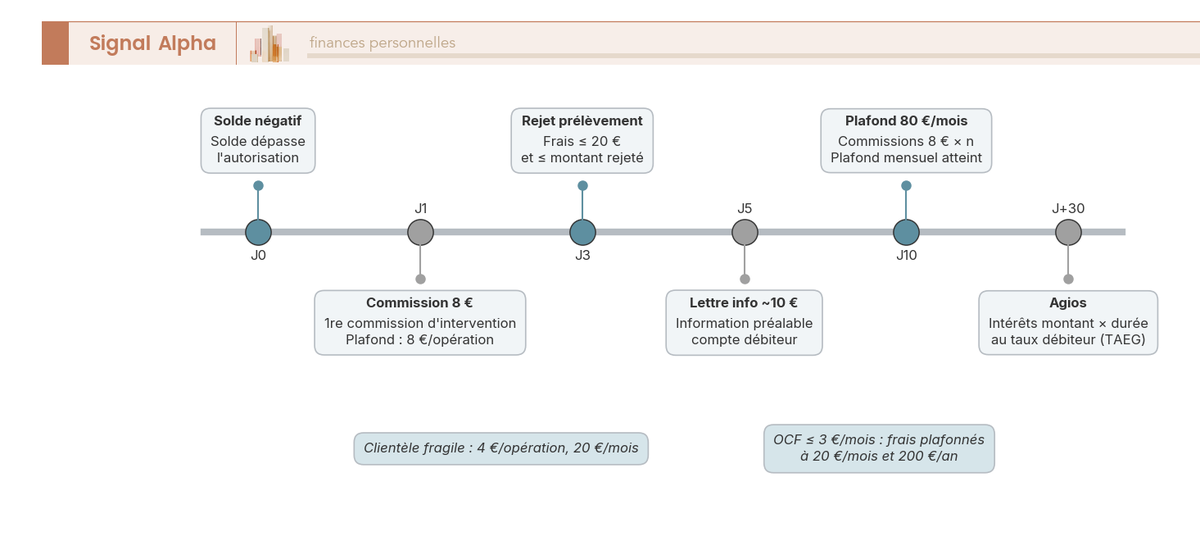

Le frais d’incident le plus connu porte un surnom, le « 8 € ». C’est la commission d’intervention, prélevée quand une opération fait passer le compte au-delà du découvert autorisé, en théorie pour rémunérer l’examen de l’opération par la banque. La Caisse d’Épargne la facture 8 € par opération, dans la limite de 80 € par mois. Le point que beaucoup ignorent, c’est que ces 8 € ne sont pas un choix de la banque sur le haut d’une fourchette : c’est le plafond fixé par la loi pour la clientèle générale. La Caisse d’Épargne applique donc le maximum légal, ni plus, ni moins.

À cette commission s’ajoutent d’autres frais d’incident, eux aussi encadrés. Le rejet d’un prélèvement pour défaut de provision ne peut dépasser ni le montant du prélèvement rejeté, ni 20 € par opération. Le rejet d’un chèque coûte 30 € s’il est inférieur ou égal à 50 €, et 50 € au-delà. S’y ajoute la lettre d’information préalable pour compte débiteur non autorisé, de l’ordre d’une dizaine d’euros par lettre, un poste à vérifier sur l’extrait standard des tarifs de votre propre caisse car son montant n’est pas harmonisé.

Le découvert, lui, génère des agios, c’est-à-dire des intérêts calculés sur le montant et la durée du débit, au taux débiteur inscrit dans votre convention de compte. Il n’existe pas de taux unique publié, il est fixé caisse par caisse et convention par convention. Une règle reste vraie partout, le taux d’un découvert autorisé est toujours inférieur à celui d’un découvert non autorisé. Et c’est là que la facture s’emballe, car un découvert non autorisé cumule agios, commissions d’intervention et lettres d’information, ce qui en fait le mode de financement le plus cher du compte. Si votre besoin de trésorerie revient régulièrement, négocier une autorisation de découvert calibrée fait baisser le taux et limite les commissions.

Pour les clients en situation de fragilité financière, la loi abaisse fortement ces plafonds. Deux montants reviennent souvent et sont régulièrement confondus, il faut les garder séparés.

| Type de plafond | Clientèle générale | Clientèle fragile | Souscripteurs de l’offre spécifique (OCF) |

|---|---|---|---|

| Commission d’intervention par opération | 8 € | 4 € | 4 € |

| Commission d’intervention par mois | 80 € | 20 € | 20 € |

| Plafond global des frais d’incident | sans objet | sans objet | 20 €/mois et 200 €/an |

| Coût de l’offre elle-même | sans objet | sans objet | ≤ 3 €/mois |

Plafonds légaux nationaux (décret sur la commission d’intervention et offre spécifique clientèle fragile). Valeurs non volatiles, identiques dans toutes les caisses.

La confusion à éviter tient en une phrase, le prix de l’offre spécifique clientèle fragile (OCF) est plafonné à 3 € par mois maximum, tandis que le plafond des frais d’incident une fois cette offre souscrite est de 20 € par mois et 200 € par an. Le premier chiffre est ce que vous payez pour souscrire l’offre, le second est le mur que vos frais d’incident ne peuvent pas dépasser. L’OCF inclut une carte à autorisation systématique, les virements et prélèvements et les alertes.

Un dernier point souvent ignoré, des frais prélevés à tort se contestent. En cas d’incident non avéré, de dépassement d’un plafond légal ou de double facturation, une réclamation écrite en agence ou au service réclamations obtient le plus souvent le remboursement ou un geste commercial, et le médiateur bancaire prend le relais en cas de désaccord. Tout cela suppose évidemment de rester sous contrôle, car un découvert non régularisé peut conduire à un fichage à la Banque de France dont les conséquences dépassent largement la question des frais.

3.2 Virements et opérations à l’étranger : le canal fait le prix

Changeons de registre, les virements et les paiements à l’étranger ne sont pas des incidents, mais leur coût dépend entièrement d’un choix que vous maîtrisez, le canal. Un virement SEPA occasionnel passé en agence coûte 3,80 € à la CE Île-de-France, alors que le même virement depuis l’appli est gratuit. Le virement instantané en ligne est lui aussi gratuit en 2026, et ce n’est pas un hasard. Depuis le règlement européen (UE) 2024/886 sur les paiements instantanés, applicable au 9 janvier 2025, une banque ne peut plus facturer un virement instantané plus cher qu’un virement SEPA classique. Comme le SEPA classique en ligne est gratuit à la Caisse d’Épargne, l’instantané l’est de fait, ce qui explique le détail de la gratuité du virement instantané chez la Caisse d’Épargne. En pratique, le bon réflexe se résume à un geste, faire ses virements depuis l’appli, jamais au guichet.

Hors zone euro, le tableau change. Deux familles de frais s’ajoutent à la Caisse d’Épargne, un paiement par carte en devise coûte 1 € plus 2,80 % du montant, et un retrait à un distributeur en devise revient à 3,20 € plus 2,80 % du montant (CE Île-de-France 2026, variable selon la caisse et la gamme de carte). En zone euro, paiements et retraits restent au tarif domestique. Ce sont les 2,80 % qui pèsent, car ils s’appliquent à chaque opération, et pour un voyageur fréquent hors zone euro, ce pourcentage devient vite le poste de frais dominant. Une carte premium incluant les frais de change, ou une néobanque sans frais de change, peut alors revenir moins cher qu’une Visa Classic facturant chaque dépense.

Quant à la fermeture du compte, elle ne coûte rien, la clôture d’un compte courant est gratuite par obligation légale, sans frais ni délai imposé. Seuls des frais résiduels sur des produits liés peuvent subsister, mais le compte de dépôt lui-même se ferme sans facture, et le service d’aide à la mobilité bancaire transfère gratuitement vos prélèvements et virements vers la nouvelle banque.

4. Réduire ses frais et comparer aux banques en ligne

Vous connaissez maintenant chaque poste de frais, du prévisible à l’imprévu. La vraie question est désormais celle-ci, comment payer moins, et faut-il pour autant quitter la Caisse d’Épargne ? On part des gestes qui rapportent le plus sans rien changer d’autre, avant d’aborder la décision plus engageante, rester ou basculer en banque en ligne.

4.1 Cinq leviers pour réduire la facture, par ordre d’efficacité

Les économies les plus sûres ne tiennent pas à la négociation mais aux habitudes, et elles se classent par efficacité décroissante.

Le premier levier est le plus simple, tout faire en ligne. Virements et instantanés gratuits dans l’appli contre 3,80 € au guichet, relevés et opérations dématérialisés qui évitent les frais annexes. Le deuxième, c’est d’ajuster la gamme de carte, descendre d’une Visa Premier inutilisée à une Visa Classic économise environ 100 € par an, et une carte à autorisation systématique supprime au passage le risque de découvert. Le troisième consiste à éviter les incidents en amont, les alertes de solde, une autorisation de découvert calibrée et la surveillance des dates de prélèvement neutralisent commissions, rejets et lettres. Le quatrième est la négociation, demander l’exonération de tenue de compte ou un geste commercial, offre concurrente à l’appui, car la banque a tout intérêt à retenir un client multi-équipé. Le cinquième concerne ceux qui y sont éligibles, l’offre spécifique clientèle fragile plafonne les frais d’incident à 20 € par mois et 200 € par an pour un coût inférieur à 3 € par mois.

Note de Tom

j’ai mis mes banques en concurrence pendant des années, et ce qui ressort, c’est qu’aucune ne propose spontanément ses meilleures conditions. Présenter une offre concurrente, même sur des frais courants, débloque presque toujours un geste commercial. Encore faut-il demander.

Une fois ces leviers actionnés, une question se pose, faut-il aller plus loin et changer d’établissement ?

4.2 Caisse d’Épargne vs banques en ligne : le service contre le coût

Sur les frais courants, l’écart avec les banques en ligne est réel. BoursoBank, Fortuneo, Hello bank! ou Monabanq suppriment l’essentiel des frais récurrents pour capter la clientèle, généralement sous conditions d’usage ou de revenus.

| Poste de frais courant (2026) | Caisse d’Épargne (réseau régional) | Banques en ligne (BoursoBank, Fortuneo, Hello bank!, Monabanq) |

|---|---|---|

| Tenue de compte | ~20 €/an (souvent exonérable, 0 € sur certaines offres jeunes) | 0 € (sous conditions d’usage/revenus) |

| Carte bancaire standard | ~52 €/an (Visa Classic) | 0 € la plupart du temps (sous conditions) |

| Virement SEPA / instantané en ligne | gratuit | gratuit |

| Virement en agence | 3,80 € | sans objet (pas d’agence) |

| Commission d’intervention | 8 €/op. (plafond légal) | souvent 0 € ou plafond légal |

| Opérations hors zone euro | ~2,80 % + commission fixe | souvent réduit ou nul selon l’offre |

| Réseau d’agences / conseiller dédié | oui | non, ou limité |

Données à jour — CE Île-de-France, juin 2026. Offres banques en ligne sous conditions d’éligibilité, à vérifier sur la grille officielle de chaque acteur.

L’écart est donc structurel, et il faut le dire sans complaisance. Face aux banques en ligne, la Caisse d’Épargne traîne trois faiblesses tarifaires. Elle facture des frais récurrents là où les banques en ligne affichent souvent 0 €. Son hétérogénéité régionale, avec quinze grilles datées différemment, complique toute comparaison. Et ses frais d’agence comme ses frais à l’étranger sont plus élevés que ceux des acteurs 100 % en ligne.

En face, elle offre un réseau d’agences, un conseiller et l’accès en proximité au crédit et à l’épargne réglementée. Le vrai choix n’est donc pas le moins cher dans l’absolu, mais le service contre le coût. Un profil autonome, sans besoin d’agence, paie nettement moins en banque en ligne. Un profil qui valorise le conseil et la proximité paie la différence, mais autant la payer en connaissance de cause plutôt que par défaut. Pour un comparatif détaillé poste par poste entre tous les acteurs du marché, consultez notre guide de la tarification des frais bancaires. Si votre choix penche pour le départ, la démarche à suivre est détaillée dans notre article sur la façon de changer de banque.

4.3 Récapitulatif : frais courants 2026 et leviers d’action

Avant la conclusion, voici tous les postes réunis dans un seul tableau, avec pour chacun son montant 2026, sa nature et le levier qui permet d’agir dessus.

| Poste de frais | Montant 2026 (réf. CE Île-de-France) | Plafond légal / nature | Levier d’action |

|---|---|---|---|

| Tenue de compte | ~20,20 €/an (5,05 €/trim.) | libre, volatil | Demander l’exonération (jeune, client équipé) |

| Carte à autorisation systématique | ~43,85 €/an | libre, volatil | Choisir si profil prudent / anti-découvert |

| Visa Classic | ~51,55 €/an | libre, volatil | Carte standard, demi-tarif -28 ans |

| Visa Premier / Infinite | ~158 € / ~360 €/an | libre, volatil | À éviter si assurances et plafonds non utilisés |

| Commission d’intervention | 8 €/op., 80 €/mois | plafond légal 8 € / 80 € | Éviter le découvert non autorisé |

| Clientèle fragile (intervention) | 4 €/op., 20 €/mois | plafond légal 4 € / 20 € | Vérifier l’éligibilité à l’OCF (≤ 3 €/mois) |

| Rejet de prélèvement | plafonné à 20 € (≤ montant rejeté) | plafond légal 20 € | Provisionner et surveiller les dates |

| Rejet de chèque | 30 € (≤ 50 €) / 50 € (> 50 €) | plafonds légaux | Vérifier la provision avant émission |

| Lettre d’info compte débiteur | ordre de grandeur ~10 €/lettre | libre, volatil | Éviter le découvert non autorisé |

| Virement SEPA agence | 3,80 € | libre, volatil | Virer en ligne, gratuit |

| Virement en ligne / instantané | gratuit | instantané ≤ classique (UE 2024/886) | Privilégier l’appli |

| Opérations hors zone euro | ~1 € + 2,80 % (paiement) / 3,20 € + 2,80 % (retrait) | libre, volatil | Carte adaptée ou néobanque sans frais de change |

| Clôture de compte | 0 € | gratuité légale | Utiliser la mobilité bancaire |

Données à jour — CE Île-de-France, juin 2026. Les montants libres sont volatils, varient par caisse régionale et sont révisés chaque année : vérifiez la grille datée de votre caisse. Les plafonds légaux sont nationaux et stables.

Tout repose au fond sur une seule discipline, distinguer le frais libre, volatil et révisé chaque année, du plafond légal, national et stable. Les premiers se réduisent par vos habitudes et le bon choix de gamme, les seconds vous protègent quand le compte dérape.

Conclusion

Le coût réel d’un compte Caisse d’Épargne se connaît et se pilote, à condition de partir de la bonne grille tarifaire. Lisez celle de votre propre caisse en vous fiant à la date d’entrée en vigueur affichée en première page, et non à l’année du téléchargement, car un tarif non daté ne vaut rien. Surveillez ensuite les postes qui bougent, cartes, incidents, découvert et opérations à l’étranger, et appuyez-vous sur ce qui ne bouge pas, les plafonds légaux et les leviers d’exonération. C’est cette distinction entre frais libres et plafonds nationaux qui vous redonne la main sur la facture. Et l’erreur que l’on croise le plus souvent, c’est justement de comparer deux banques sur des chiffres qui ne datent pas de la même année.

Pour aller plus loin, vous pouvez consulter notre guide de la tarification bancaire pour un comparatif poste par poste, ou notre comparatif des banques en ligne si vous pesez le service contre le coût.

FAQ – Frais bancaires Caisse d’Épargne 2026

Quels sont les frais de tenue de compte à la Caisse d’Épargne ?

En 2026, la tenue de compte tourne autour de 20 € par an, soit environ 5 € par trimestre. La CE Île-de-France facture précisément 20,20 € par an (5,05 € par trimestre), mais le montant varie d’une caisse régionale à l’autre. Ces frais sont souvent exonérés, voire ramenés à 0 €, pour les jeunes ou les clients équipés d’un package. Pour connaître le tarif réellement appliqué, téléchargez l’extrait standard des tarifs de votre propre caisse et vérifiez sa date d’entrée en vigueur.

Que signifient les frais bancaires Caisse d’Épargne de 8 € ?

Ces 8 € correspondent à la commission d’intervention, prélevée lorsqu’une opération fait passer votre compte au-delà du découvert autorisé. La Caisse d’Épargne ne fixe pas ce montant librement : la loi le plafonne à 8 € par opération et 80 € par mois pour la clientèle générale. Pour les clients en situation de fragilité financière, ce plafond tombe à 4 € par opération et 20 € par mois. Si vous souscrivez l’offre spécifique clientèle fragile, l’ensemble de vos frais d’incident sont limités à 20 € par mois et 200 € par an, pour un coût d’offre plafonné à 3 € par mois. Le meilleur levier reste d’éviter le découvert non autorisé, qui déclenche cette commission.

Combien coûte une carte bancaire à la Caisse d’Épargne ?

La cotisation dépend de la gamme et de l’âge. Sur la grille CE Île-de-France 2026, comptez 43,85 € pour une carte à autorisation systématique, 51,55 € pour une Visa Classic, 158,05 € pour une Visa Premier et 359,55 € pour une Visa Infinite. Les moins de 28 ans bénéficient généralement d’un demi-tarif, voire de la gratuité sur certaines offres jeunes. La carte à autorisation systématique reste la moins chère et supprime le risque de découvert involontaire ; les gammes Premier et Infinite ne se justifient que si vous utilisez réellement leurs assurances voyage et leurs plafonds élevés. Ces montants varient selon la caisse régionale, à vérifier sur votre grille datée.

Combien coûtent les frais à l’étranger avec la Caisse d’Épargne ?

En zone euro, vos paiements et retraits sont facturés au tarif domestique, donc souvent inclus. Hors zone euro, deux familles de frais s’ajoutent : sur la grille CE Île-de-France 2026, un paiement par carte coûte 1 € plus 2,80 % du montant, et un retrait au distributeur 3,20 € plus 2,80 %. Pour un voyageur fréquent, ce pourcentage de 2,80 % sur chaque opération devient vite le poste dominant. Une carte premium intégrant les frais de change, ou une carte de néobanque sans frais à l’étranger, peut alors revenir moins cher qu’une Visa Classic.

Comment arrêter de payer des frais bancaires à la Caisse d’Épargne ?

L’essentiel des économies vient de vos habitudes, pas de la négociation. Basculez toutes vos opérations en ligne : un virement SEPA ou instantané est gratuit depuis l’appli, contre 3,80 € au guichet, un point que nous détaillons dans notre article sur le virement instantané Caisse d’Épargne. Ajustez ensuite votre gamme de carte, car descendre d’une Premier inutilisée à une Classic économise environ 100 € par an. Évitez les incidents grâce aux alertes de solde et à une autorisation de découvert calibrée, puis demandez l’exonération de la tenue de compte. Si votre profil est autonome, comparer aux banques en ligne reste le levier le plus net.

Quels sont les inconvénients de la Caisse d’Épargne ?

Face aux banques en ligne, la Caisse d’Épargne présente trois faiblesses tarifaires. Elle applique des frais récurrents de tenue de compte et de carte là où les acteurs en ligne facturent souvent 0 €. Son organisation en 15 caisses régionales, aux grilles datées différemment, complique la comparaison d’un client à l’autre. Enfin, ses frais d’agence et à l’étranger restent plus élevés que ceux des banques 100 % en ligne. En contrepartie, vous bénéficiez d’un réseau d’agences, d’un conseiller dédié et d’un accès en proximité au crédit et à l’épargne réglementée. Le choix dépend donc de votre usage, comme le montre notre comparatif des frais bancaires entre acteurs.