Dernière mise à jour : juillet 2026

Vous cherchez le dividende FDJ pour cette année et vous tombez sur des chiffres qui ne concordent pas d’une page à l’autre. Le piège est connu : beaucoup de sites affichent encore le montant d’un exercice antérieur, alors que la société révise tout chaque printemps lors de son assemblée générale. Résultat, le rendement dividende qui vous est affiché est souvent faux, car il rapporte un coupon périmé à un cours dépassé. Pour décider d’acheter l’action FDJ ou de la conserver, c’est bien la donnée à jour qu’il vous faut, pas celle de l’an dernier.

On part donc du montant voté et déjà payé au titre du dernier exercice, avec sa date de détachement et sa date de paiement, puis on recalcule le rendement au cours du jour. On détaille ensuite le calendrier, l’historique du dividende de FDJ United et la fiscalité 2026, de quoi loger l’action au mieux et savoir ce qu’il vous reste réellement, net d’impôt.

1. Le dividende FDJ cette année : montant, dates et rendement

1.1 Le montant 2026 : 2,10 € par action, définitif et déjà payé

Au titre de l’exercice 2025, FDJ United verse 2,10 € par action. C’est le chiffre qui compte cette année, et il est définitif : l’assemblée générale du 23 avril 2026 l’a voté, et le versement a déjà eu lieu fin avril. On ne parle donc pas d’une intention de distribution, mais d’un montant définitif, déjà encaissé par les actionnaires.

La distinction mérite une seconde d’attention, car vous verrez souvent deux chiffres circuler pour un même exercice. Le 23 février 2026, FDJ a publié ses résultats annuels et, avec eux, une proposition de dividende. Cette proposition n’engage rien tant que les actionnaires ne l’ont pas approuvée : c’est le vote du 23 avril qui l’a transformée en montant définitif de 2,10 €. Donc quand une page mentionne un dividende FDJ encore « proposé », elle décrit une étape déjà dépassée.

Rapporté à l’exercice précédent, ce montant progresse de 2,4 % par rapport aux 2,05 € versés au titre de 2024, et marque un nouveau plus haut historique pour la société. C’est ce chiffre de 2,10 € qui sert de base à tout calcul de rendement.

1.2 Le rendement au cours du jour : pourquoi il ne faut jamais le figer

Le montant est désormais connu, et la question suivante s’impose : qu’est-ce que ces 2,10 € représentent par rapport au prix de l’action ? Le calcul est simple, puisque le rendement brut n’est rien d’autre que le dividende rapporté au cours, soit dividende ÷ cours.

Au cours de 21,73 € constaté le 29 juin 2026, l’opération donne 2,10 ÷ 21,73, soit un rendement brut d’environ 9,7 %. À titre de repère, le jour du détachement, le 28 avril, l’action valait 23,37 €, ce qui ressortait autour de 9,0 %. Pour un dividende strictement identique, l’écart entre ces deux pourcentages illustre tout le sujet : le rendement n’a de sens qu’attaché à une date.

D’où une habitude utile : recalculer le rendement au cours du jour plutôt que de reprendre celui d’une page ancienne. Un rendement affiché ailleurs devient faux dès que le cours bouge, et il bouge en permanence.

Attention, ce rendement de 9,7 % est un rendement brut, calculé avant tout prélèvement. Ce qui reste réellement en poche dépend de l’enveloppe dans laquelle l’action est logée et de la fiscalité 2026, que nous traitons en section 4.

2. Calendrier et règle de détention : à quelle date acheter pour toucher le dividende

Vous avez le montant et le rendement brut. Reste alors une seule date vraiment décisive : à quelle date faut-il posséder l’action pour percevoir le dividende ?

2.1 La séquence AG, détachement, paiement

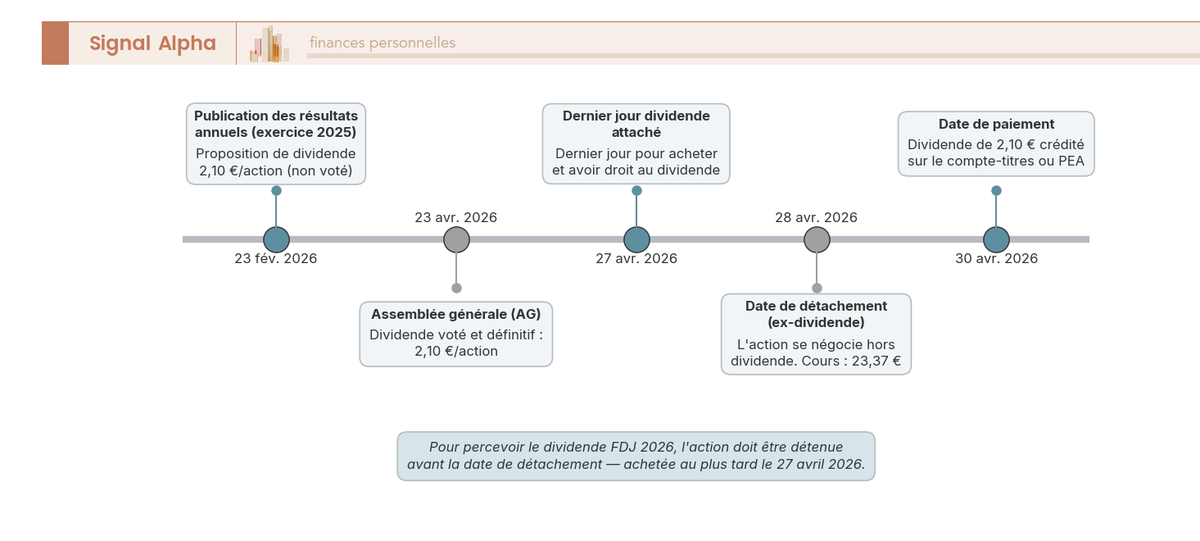

Un dividende suit toujours le même enchaînement, et celui de FDJ pour l’exercice 2025 ne fait pas exception. Tout commence par la publication des résultats annuels, le 23 février 2026, accompagnée de la proposition de dividende. Vient ensuite l’assemblée générale du 23 avril, qui fixe le montant définitif. Puis arrive l’étape qui détermine qui touche le coupon, la date de détachement, le 28 avril, à partir de laquelle l’action se négocie hors dividende. Le paiement suit deux jours plus tard, le 30 avril.

Un terme technique mérite d’être nommé au passage, la record date. Il s’agit du lendemain ouvré du détachement, soit le 29 avril, jour où s’établit le relevé des actionnaires éligibles au versement. En pratique, vous n’avez pas à la suivre vous-même, puisqu’elle découle directement du détachement.

Tableau — Calendrier 2026 du dividende FDJ et règle de détention

| Étape | Date 2026 | Ce que ça déclenche pour l’actionnaire |

|---|---|---|

| Résultats annuels (exercice 2025) | 23 février | Proposition de dividende (non encore votée) |

| Assemblée générale (AG) | 23 avril | Montant du dividende voté et définitif (2,10 €) |

| Dernier jour dividende attaché | 27 avril | Dernier jour pour acheter et avoir droit au dividende |

| Date de détachement (ex-dividende) | 28 avril | Au-delà, l’action se négocie hors dividende ; le cours décote du montant du coupon |

| Date de paiement | 30 avril | Dividende crédité sur le compte-titres ou le PEA |

Données à jour — 29 juin 2026 ; calendrier à reconfirmer chaque année après l’AG.

2.2 La règle de détention et le versement unique

C’est ici qu’intervient la confusion la plus fréquente. La règle est claire : pour toucher le dividende, il faut détenir l’action avant la date de détachement, donc l’avoir achetée au plus tard le 27 avril 2026. Acheter le 28 ou après, c’est acquérir le titre déjà détaché du coupon, et donc ne pas percevoir le dividende de cet exercice.

Deux idées reçues méritent d’être levées. La première : croire qu’on gagne quelque chose en achetant juste avant le détachement pour encaisser le coupon. Le matin du 28 avril, le cours décote d’un montant proche du dividende, si bien que l’opération est neutre : ce que vous recevez en dividende, vous le perdez à peu près en valeur de marché. La seconde, symétrique : craindre de perdre le coupon en vendant trop tôt après. Or vendre le jour du détachement ou après ne fait rien perdre, car le coupon est déjà détaché et reste acquis.

Un dernier point pour dissiper un malentendu courant sur les agrégateurs : FDJ verse un dividende unique annuel, et non un acompte suivi d’un solde. Certaines pages emploient le mot « solde » à propos des 2,10 €, mais ce terme y désigne le versement total, pas un second paiement venant compléter un premier. Il n’y a qu’un seul flux, postérieur à l’assemblée générale.

Que vaut ce dividende dans la durée ? C’est l’objet de la section suivante, qui replace les 2,10 € dans une trajectoire.

3. Historique, rendement net en perspective et soutenabilité du dividende

Un dividende de 9,7 % brut a de quoi séduire, mais un chiffre isolé ne dit rien de sa solidité : ce qui compte, c’est de savoir s’il progresse d’année en année et s’il tiendra dans la durée. Pour le savoir, on replace les 2,10 € dans leur trajectoire, puis on regarde la politique de distribution qui les sous-tend.

3.1 L’historique du dividende et la politique de distribution

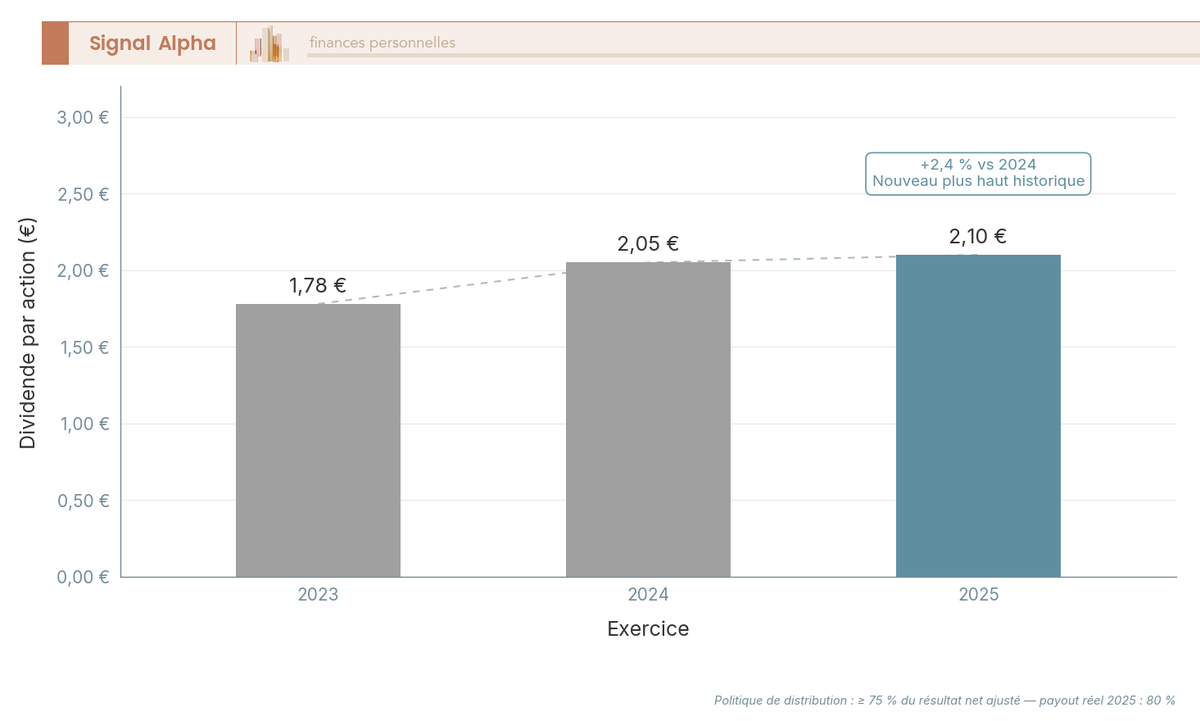

Sur les trois derniers exercices, la pente est nette. FDJ a versé 1,78 € au titre de 2023, 2,05 € au titre de 2024, puis 2,10 € au titre de 2025. La progression est régulière depuis l’introduction en Bourse de novembre 2019, même si les montants des exercices plus anciens ne sont pas confirmés. C’est donc sur ce segment récent que se lit la dynamique de croissance.

Tableau — Historique du dividende FDJ par action

| Exercice | Dividende/action | Versé en |

|---|---|---|

| 2023 | 1,78 € | 2024 |

| 2024 | 2,05 € | 2025 |

| 2025 | 2,10 € | 2026 (détaché le 28/04, payé le 30/04) |

Données à jour — 29 juin 2026 ; montants antérieurs à 2023 non confirmés avec une fiabilité suffisante.

Vous remarquerez que la hausse ralentit : de 1,78 € à 2,05 € l’écart est large, de 2,05 € à 2,10 € il se resserre nettement. Cette inflexion s’explique par la politique de distribution. FDJ United s’appuie sur un taux de distribution d’au moins 75 % du résultat net ajusté, et au titre de 2025 le payout réellement délivré ressort à 80 %. Reverser quatre cinquièmes du résultat aux actionnaires est attrayant, mais cela laisse peu de marge. Un payout déjà élevé limite la capacité à augmenter fortement le dividende, surtout quand le groupe doit aussi se désendetter. Pour qui veut creuser cette logique au-delà du seul cas FDJ, nous l’abordons plus largement dans notre guide sur la stratégie dividendes.

3.2 Perspectives et statut de cotation : ce que les résultats laissent présager

Pour l’exercice 2026, versé en 2027, soyons clairs : aucune prévision ferme ne peut être avancée. Trois facteurs orienteront le prochain coupon, sans en fixer le montant. D’abord l’intégration de Kindred, racheté en octobre 2024 pour environ 2,5 Md€, et la trésorerie que dégage le nouvel ensemble. Vient ensuite l’endettement contracté pour financer cette acquisition, qui peut tempérer le payout, le groupe arbitrant entre rémunérer l’actionnaire et réduire sa dette. Reste enfin l’évolution de la fiscalité sectorielle sur les jeux. Le dividende 2027 dépendra du vote de l’assemblée générale 2027, et de rien d’autre à ce stade. Toute page qui vous annonce un chiffre 2027 comme acquis se trompe de registre.

Un malentendu mérite d’être dissipé, car il revient souvent à propos de FDJ. L’OPA de 2024 ne concernait pas FDJ, elle concernait Kindred, que FDJ a racheté. Il n’y a eu ni retrait de cote, ni squeeze-out sur l’action FDJ elle-même. Le titre, rebaptisé FDJ United en mars 2025, reste coté sur Euronext Paris (ISIN FR0013451333, ticker FDJU), librement négociable, éligible au plan d’épargne en actions (PEA) et au service de règlement différé (SRD). C’est cette accessibilité qui permet d’acheter le titre, de le loger dans une enveloppe et de percevoir le dividende.

Le dividende est donc croissant, tenable à court terme mais sans marge confortable, et le titre reste accessible à l’achat. Reste une décision qui n’est plus une affaire de marché mais de fiscalité et de pratique : dans quelle enveloppe loger l’action, chez quel courtier, et combien reste-t-il vraiment net dans votre poche.

4. Acheter l’action et optimiser la fiscalité du dividende

Pour percevoir le dividende, il faut détenir l’action, ce qui suppose deux choix : l’enveloppe dans laquelle on la loge et le courtier par lequel on l’achète. Ces deux choix conditionnent directement l’impôt, on les traite donc avant de chiffrer le net.

4.1 Enveloppe et courtier : PEA ou CTO pour acheter l’action

Une distinction règle l’essentiel. L’action FDJ est un support, le PEA et le compte-titres ordinaire (CTO) sont des enveloppes. On loge le même titre dans l’une ou l’autre, et c’est l’enveloppe qui détermine la fiscalité du dividende, pas la nature de l’action. FDJ United étant une société française cotée sur Euronext Paris, elle est éligible au PEA, dont le plafond de versement atteint 150 000 €.

Concernant l’accès, trois courtiers du périmètre permettent d’acheter le titre, mais attention, ils ne proposent pas tous les mêmes enveloppes.

Tableau — Courtiers pour acheter l’action FDJ (enveloppe, frais d’ordre indicatifs)

| Courtier | PEA | CTO | Frais d’ordre indicatifs (action Euronext, petit montant) | Remarque |

|---|---|---|---|---|

| Bourse Direct | Oui | Oui | dès ~0,99 € l’ordre | Courtier français, PEA disponible |

| XTB | Non | Oui | 0 % de commission jusqu’à un seuil mensuel, puis 0,2 % | Pas de PEA, donc CTO uniquement |

| Trade Republic | Non | Oui | ~1 € de frais externe par ordre | Pas de PEA, donc CTO uniquement |

Données à jour — 29 juin 2026 ; frais courtiers volatils, à confirmer sur les grilles tarifaires en vigueur.

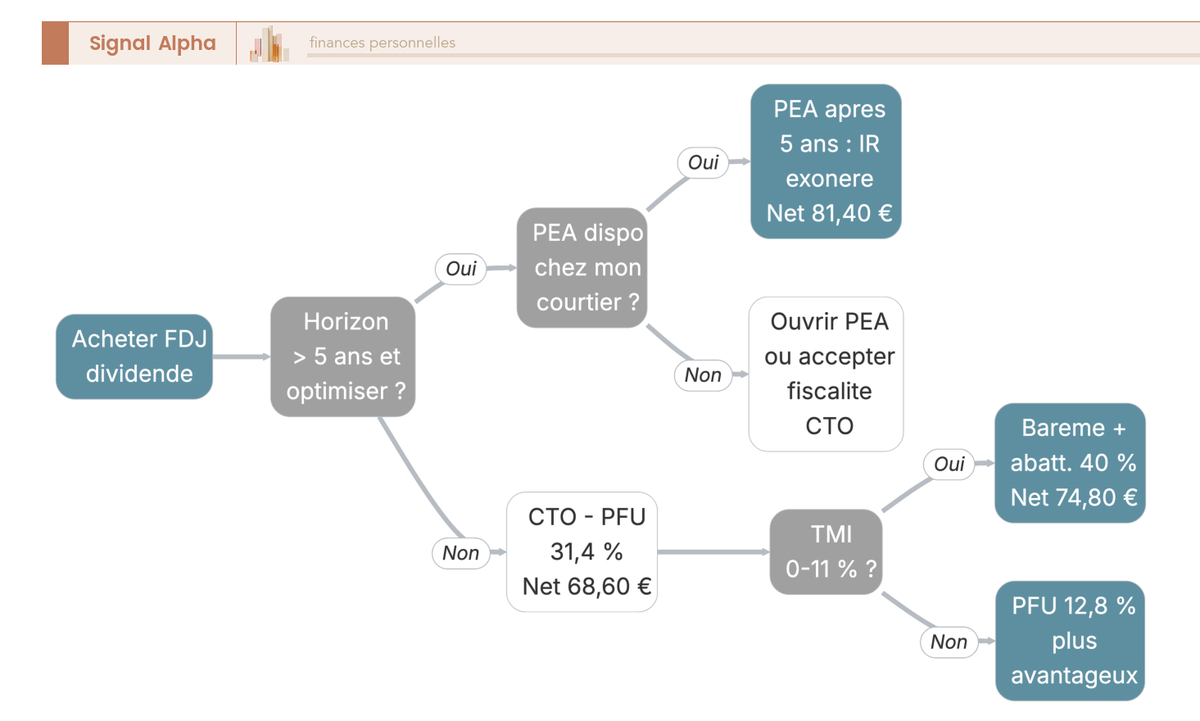

La conséquence est claire. Chez XTB et Trade Republic, faute de PEA, le dividende est nécessairement logé en CTO et imposé dès le premier euro, alors que Bourse Direct ouvre l’option du PEA. Pour optimiser la fiscalité du dividende sur le long terme, le PEA est l’enveloppe à privilégier, donc un courtier qui le propose. L’arbre de décision ci-dessous reconstitue ce cheminement. Le détail des règles de l’enveloppe figure dans notre guide PEA.

Note de Tom

j’ai testé la plupart des courtiers pour mes lignes en actions et en ETF, et le réflexe que j’ai gardé est simple, loger d’abord ce qui est éligible au PEA dans le PEA. La promesse du zéro commission perd beaucoup de son intérêt si le titre finit en CTO et se fait imposer dès le premier euro de dividende.

4.2 La fiscalité 2026 sur CTO : PFU 31,4 % ou barème avec abattement 40 %

Sur un compte-titres ordinaire, le régime par défaut depuis le 1er janvier 2026 est le prélèvement forfaitaire unique (PFU) de 31,4 %, décomposé en 12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux (PS), ces derniers ayant été relevés par la loi de finances 2026. Concrètement, un dividende brut de 2,10 € ressort à environ 1,44 € net après PFU. C’est ce calcul qui transforme le rendement brut vu en section 1 en rendement réellement encaissé.

Vous pouvez renoncer au PFU et opter pour le barème progressif de l’IR, en cochant la case 2OP de votre déclaration. Le dividende bénéficie alors d’un abattement de 40 % avant application du barème, sachant que les PS de 18,6 % restent dus sur le montant brut, sans abattement. Une fraction de la contribution sociale généralisée (CSG), à hauteur de 6,8 points, devient par ailleurs déductible du revenu imposable l’année suivante. Le choix entre les deux régimes se résume à votre tranche marginale d’imposition (TMI) :

- TMI à 0 % ou 11 %, l’option barème avec abattement de 40 % est en général plus favorable que le PFU à 12,8 %.

- TMI à 30 %, 41 % ou 45 %, le PFU à 12,8 % est en général plus avantageux.

Une réserve s’impose avant de cocher la case : l’option 2OP est globale, elle s’applique à tous les revenus de capitaux mobiliers et plus-values du foyer pour l’année, pas seulement au dividende FDJ.

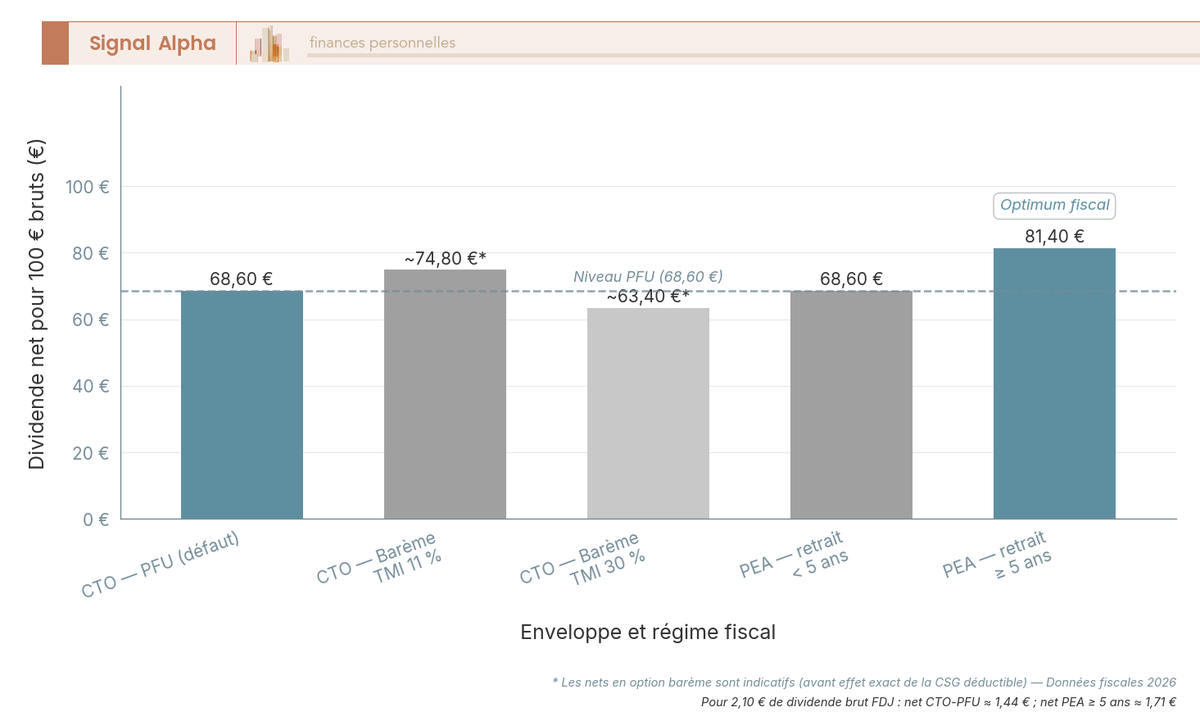

Tableau — Fiscalité du dividende FDJ selon l’enveloppe et l’option (personne physique résidente FR, 2026)

| Situation | IR | Prélèvements sociaux | Abattement | Net pour 100 € de dividende brut |

|---|---|---|---|---|

| CTO, PFU (défaut) | 12,8 % | 18,6 % | aucun | ≈ 68,60 € |

| CTO, option barème, TMI 11 % | 11 % sur 60 € (après abattement 40 %) ≈ 6,6 € | 18,6 % sur 100 € | 40 % sur l’IR | ≈ 74,80 € (avant effet CSG déductible) |

| CTO, option barème, TMI 30 % | 30 % sur 60 € ≈ 18 € | 18,6 % sur 100 € | 40 % sur l’IR | ≈ 63,40 € (moins favorable que le PFU) |

| PEA (< 5 ans), retrait | 12,8 % (PFU) | 18,6 % | aucun | ≈ 68,60 € |

| PEA (≥ 5 ans), retrait | 0 % (exonéré) | 18,6 % | aucun | ≈ 81,40 € |

Données fiscales 2026 : taux confirmés ; les nets en option barème sont indicatifs, avant effet exact de la CSG déductible.

Selon le régime choisi, le net peut varier d’une douzaine d’euros sur 100 € versés, comme le montre le diagramme ci-dessous ; le détail des prélèvements sociaux est expliqué dans notre article sur les prélèvements sociaux 2026.

4.3 Le levier PEA et la distinction brut / net

C’est en PEA que la fiscalité du dividende change vraiment de nature. Tant que les dividendes et les plus-values restent capitalisés dans le plan, sans retrait, aucune imposition ne s’applique. Lors d’un retrait après cinq ans de détention, l’IR est totalement exonéré, mais les prélèvements sociaux de 18,6 % restent dus sur les gains. Pour 100 € de dividende brut, cela ressort à environ 81,40 € en PEA de plus de cinq ans, contre environ 68,60 € sur un CTO au PFU.

Attention à une erreur fréquente qu’il faut corriger ici. Le PEA n’est pas une exception aux 18,6 % : après cinq ans l’IR disparaît, mais les prélèvements sociaux restent bien dus, au même taux de 18,6 % que sur un CTO. L’exonération porte sur l’impôt sur le revenu, pas sur les prélèvements sociaux. La logique de l’enveloppe et le détail de cette mécanique sont traités dans notre guide PEA.

Un dernier point à clarifier : la distinction entre brut et net. Le dividende brut est le montant voté par action, les 2,10 €. Le dividende net est ce qui reste après prélèvements, variable selon l’enveloppe et l’option déterminée. Un dernier point pratique si vous êtes déjà investi : FDJ United verse son dividende en numéraire uniquement, sans paiement en actions ni mécanisme de réinvestissement automatique du dividende. Réinvestir le coupon suppose donc de racheter vous-même des actions avec les liquidités perçues, opération qui, en PEA, profite à son tour de la capitalisation sans imposition tant qu’il n’y a pas de retrait.

Conclusion

Le seul chiffre qui compte cette année reste le dividende de 2,10 € par action, voté à l’assemblée générale du 23 avril 2026 et payé fin avril. C’est lui qui sert de base au rendement, à recalculer au cours du jour. La règle de détention tient en une date : il fallait posséder l’action avant le détachement du 28 avril pour toucher le coupon.

Le vrai levier se joue après, sur l’enveloppe qui héberge l’action. C’est l’erreur que l’on croise le plus souvent : viser le zéro commission d’un courtier sans PEA, et laisser le dividende imposé dès le premier euro en compte-titres. Sur 100 € bruts, le choix entre un PEA de plus de cinq ans et un CTO au PFU fait la différence entre environ 81 € et 69 € net, les prélèvements sociaux de 18,6 % restant dus dans les deux cas.

Pour creuser la mécanique de l’enveloppe, vous trouverez l’essentiel dans notre guide PEA. Si vous construisez un portefeuille orienté revenu, voyez aussi notre analyse de la stratégie dividendes, et pour le détail des taxes sur ces revenus, consultez notre article sur les prélèvements sociaux 2026.

FAQ — Dividende FDJ 2026

Quel est le montant du dividende FDJ pour 2026 ?

Le dividende au titre de l’exercice 2025 s’établit à 2,10 € par action, en hausse de 2,4 % par rapport aux 2,05 € versés pour 2024. Ce montant est définitif : approuvé par l’assemblée générale du 23 avril 2026, il a été payé le 30 avril 2026. Attention, les pages concurrentes affichent souvent le dividende d’un exercice antérieur, ce qui fausse le calcul du rendement : vérifiez toujours que la donnée consultée correspond bien à l’exercice en cours.

Quand FDJ détache-t-elle son dividende et quand le paiement intervient-il ?

Pour l’exercice 2025, FDJ United a retenu le calendrier suivant : assemblée générale le 23 avril 2026, détachement (ex-dividende) le 28 avril 2026, paiement le 30 avril 2026. À partir du 28 avril, l’action se négocie donc hors dividende. Ce calendrier est arrêté chaque année lors de l’assemblée générale, en général après la publication des résultats annuels en février.

À quelle date fallait-il détenir l’action pour toucher le dividende ?

Pour encaisser le coupon de 2,10 €, il fallait être actionnaire avant la date de détachement, c’est-à-dire avoir acheté l’action au plus tard le 27 avril 2026. Acheter le jour du détachement ou après ne donne aucun droit au dividende ; à l’inverse, vendre à partir du 28 avril ne fait pas perdre le coupon déjà détaché. Acheter juste avant le détachement n’apporte d’ailleurs aucun gain automatique, car le cours décote d’un montant proche du coupon le matin de l’ex-dividende.

Quel est le rendement du dividende FDJ ?

Le rendement brut se calcule en divisant le dividende par le cours du jour. Au cours de 21,73 € constaté le 29 juin 2026, le dividende de 2,10 € donne environ 9,7 %. Ce chiffre n’est jamais figé : dès que le cours bouge, le rendement change, et les agrégateurs affichent souvent une valeur périmée. Recalculez-le toujours au cours du jour avant d’acheter.

Quelle est la fiscalité du dividende FDJ sur un compte-titres ordinaire ?

Depuis le 1er janvier 2026, le dividende encaissé sur un compte-titres ordinaire (CTO) est soumis au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Sur 2,10 € bruts, le net après PFU ressort à environ 1,44 €. Vous pouvez opter pour le barème progressif via la case 2OP, intéressant si votre tranche marginale est de 0 % ou 11 % ; au-delà, le PFU reste plus favorable (voir le détail des seuils dans le corps de l’article). Pour les prélèvements sociaux qui composent ce taux, consultez notre guide sur les prélèvements sociaux 2026.

Le PEA exonère-t-il totalement le dividende FDJ d’impôt ?

Pas totalement. Tant que les dividendes capitalisent dans le PEA sans retrait, aucune imposition n’est due. Lors d’un retrait après cinq ans, les gains sont exonérés d’impôt sur le revenu, mais les prélèvements sociaux de 18,6 % restent dus : le PEA ne fait pas exception aux PS, seul l’IR à 12,8 % disparaît. Pour 100 € de dividende brut, le net ressort à environ 81,40 € en PEA après cinq ans, contre environ 68,60 € en CTO au PFU. Notre guide PEA détaille les conditions d’ouverture et les courtiers proposant le PEA. L’action FDJ United (ticker FDJU, ISIN FR0013451333) est bien éligible au PEA.

Comment acheter l’action FDJ pour percevoir le dividende ?

Vous passez un ordre via un courtier en ligne, en logeant l’action dans un PEA (le titre FDJU, ISIN FR0013451333, est éligible) ou dans un compte-titres ordinaire. Bourse Direct propose les deux enveloppes, tandis que XTB et Trade Republic ne donnent accès qu’au CTO. Pour toucher le prochain coupon, il faut détenir l’action avant la date de détachement, soit avoir acheté au plus tard la veille du 28 avril 2026.

Quelle est la différence entre la date de détachement et la date de paiement ?

La date de détachement, le 28 avril 2026, est le jour où l’action passe « ex-dividende » : pour avoir droit au coupon, il faut déjà être actionnaire avant cette date, et le cours décote alors d’un montant proche du dividende. La date de paiement, le 30 avril 2026, est simplement le jour où les 2,10 € sont crédités sur votre compte. Détachement et paiement sont donc deux étapes distinctes.

Peut-on réinvestir automatiquement le dividende FDJ (DRIP) ?

Non. FDJ United verse son dividende en numéraire et ne propose ni paiement en actions, ni mécanisme de réinvestissement automatique (DRIP, pour Dividend Reinvestment Plan). Le réinvestissement se fait donc manuellement : vous rachetez vous-même des actions avec le coupon de 2,10 € perçu, via un nouvel ordre auprès de votre courtier.

{kind=link}