Dernière mise à jour : juin 2026

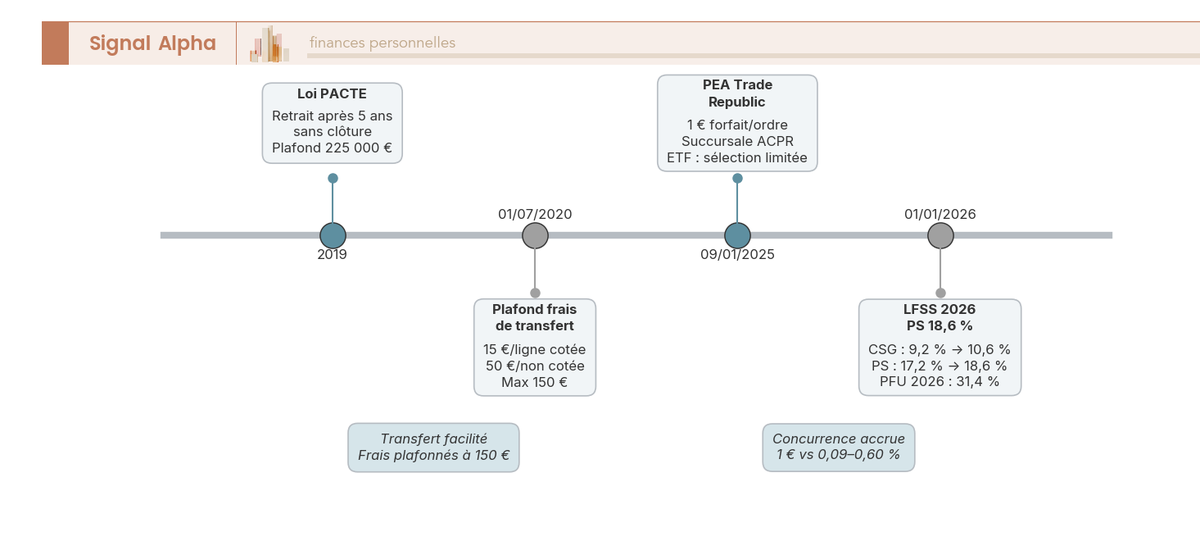

Vous comparez les frais d’un PEA en ligne pour passer chez Bourse Direct, et vous tombez sur des grilles tarifaires qui datent encore de 2024 ou 2025. C’est un scénario récurrent : l’investisseur autonome ouvre ou transfère son PEA Bourse Direct en se fiant à des comparateurs en retard sur la grille T1 2026, puis découvre après coup que le tarif facial qu’il avait en tête n’est plus celui qui s’applique. Le décalage se chiffre vite en dizaines d’euros par an pour qui passe quelques ordres par mois, et il fausse aussi l’arbitrage face à Fortuneo, BoursoBank et Trade Republic. La LFSS 2026 a en plus relevé les prélèvements sociaux du PEA à 18,6 % depuis le 1er janvier 2026, ce qui change le rendement net après retrait et impose de raisonner sur des chiffres à jour.

Dans ce guide, on détaille la grille de courtage PEA Bourse Direct 2026 palier par palier, on liste les frais hors courtage à anticiper et on explique la fiscalité 2026 actualisée. On finit par un comparatif chiffré de Fortuneo, BoursoBank et Trade Republic, avec la procédure d’ouverture ou de transfert.

1. Bourse Direct PEA 2026 : courtier, grille de courtage et frais hors courtage

Avant de comparer le tarif du PEA Bourse Direct à celui de Fortuneo ou de Trade Republic, encore faut-il savoir à qui l’on confie son PEA. On part donc de l’identité réglementaire de Bourse Direct, on analyse ensuite la grille de courtage 2026 palier par palier, et on termine par les frais qui s’ajoutent éventuellement au courtage facial.

1.1 Bourse Direct : agrément, garantie FGDR et lecture de la note Trustpilot

Bourse Direct est une SA à directoire, prestataire de services d’investissement (PSI) agréée par l’ACPR sur avis conforme de l’AMF, habilitée à la tenue de compte-conservation et à la négociation-compensation pour compte de tiers. La chaîne capitalistique est claire, avec Bourse Direct détenue à 100 % par Equinox, elle-même filiale de Viel & Cie, groupe coté Euronext Paris spécialisé dans le courtage interprofessionnel. Sur le plan de la garantie, le PEA bénéficie du Fonds de garantie des dépôts et de résolution (FGDR) à hauteur de 70 000 € par investisseur et par établissement sur le volet titres, plus 100 000 € sur les espèces. Un point souvent sous-estimé, c’est que cette garantie couvre la défaillance du teneur de compte, jamais la baisse de valeur des actifs détenus.

La note Trustpilot s’établit autour de 2,6/5 sur environ 1 450 avis (relevé du 20 mai 2026), ce qui peut surprendre pour un acteur historique. Si vous cherchez bourse direct avis terrain, trois récriminations reviennent en boucle dans les commentaires, un délai de traitement des transferts entrants supérieur à l’annonce, une ergonomie mobile moins moderne que celle de Trade Republic ou de BoursoBank, et des frais sur opérations sur titres complexes qui s’ajoutent au courtage facial. Pour les plus prudents, le réflexe reste de vérifier soi-même l’agrément via le registre REGAFI de l’ACPR avant toute ouverture, et de consulter notre analyse des courtiers bourse 2026 pour situer Bourse Direct dans l’écosystème actuel.

1.2 Grille de courtage PEA Bourse Direct 2026 (offre Classique, en vigueur depuis le 06/01/2026)

L’offre Classique est celle que reçoit par défaut tout nouveau client PEA Bourse Direct. La grille en vigueur depuis le 6 janvier 2026 fonctionne par paliers fixes en euros jusqu’à 4 400 €, puis bascule sur un pourcentage de 0,09 % au-delà. Concrètement, un ordre de 500 € coûte 0,99 €, un ordre de 1 000 € coûte 1,90 €, un ordre de 2 000 € coûte 2,90 €, un ordre de 4 000 € coûte 3,80 €, un ordre de 5 000 € coûte 4,50 € et un ordre de 10 000 € coûte 9 €. En tarif bourse direct effectif, on passe de 0,20 % sur un petit ordre à 0,09 % sur un ordre de 5 000 €. Autrement dit, le coût relatif décroît à mesure que la taille d’ordre augmente.

Tableau — Grille courtage PEA Bourse Direct 2026 (offre Classique)

| Palier d’ordre Euronext / ETF PEA | Tarif courtage | Tarif effectif sur ordre type |

|---|---|---|

| Jusqu’à 500 € | 0,99 € | 0,99 € sur ordre 500 € → 0,20 % |

| De 500 € à 1 000 € | 1,90 € | 1,90 € sur ordre 1 000 € → 0,19 % |

| De 1 000 € à 2 000 € | 2,90 € | 2,90 € sur ordre 2 000 € → 0,15 % |

| De 2 000 € à 4 400 € | 3,80 € | 3,80 € sur ordre 4 000 € → 0,10 % |

| Au-delà de 4 400 € | 0,09 % du montant | 4,50 € sur ordre 5 000 € → 0,09 % ; 9 € sur ordre 10 000 € → 0,09 % |

Données à jour — mai 2026.

En résumé, le coût relatif s’allège à mesure que le ticket d’ordre grossit, jusqu’à se stabiliser à 0,09 % au-dessus de 4 400 €. Bourse Direct propose aussi deux offres « Actifs » et « Trader » réservées aux profils plus actifs, mais elles ne se justifient qu’au-delà d’un certain seuil d’activité. Le plus souvent, l’investisseur particulier qui passe moins de 5 à 10 ordres par mois reste mieux servi par la grille Classique, et il n’y a aucun gain à demander un passage vers une offre supérieure tant que la fréquence d’ordres reste modérée. La grille à paliers fixes a aussi l’avantage d’être plus lisible qu’une grille en pourcentage pur, comme l’offre Découverte de BoursoBank, et plus prévisible qu’une grille à trois offres déclenchées par seuils d’activité, comme celle de Fortuneo. Pour situer Bourse Direct face à ses concurrents directs, notre comparatif PEA passe en revue les frais, les ETF eligibles, et 8 courtiers pour choisir le bon PEA selon son profil.

1.3 Frais hors courtage : droits de garde, OST, change, transfert (les vrais « frais cachés »)

Le premier réflexe à avoir, c’est de vérifier ce qui s’ajoute au tarif courtage facial. Sur le PEA Bourse Direct, aucun droit de garde, aucun frais de tenue de compte et aucun frais d’inactivité ne s’appliquent, une distinction nette avec les PEA bancaires traditionnels du Crédit Agricole ou de la Caisse d’Épargne, qui facturent typiquement entre 0,30 % et 0,50 % de droits de garde annuels sur la valorisation. Sur un PEA valorisé 50 000 €, cela représente 150 à 250 € par an de frais récurrents que l’on n’a pas chez Bourse Direct.

Trois lignes de frais hors courtage sont à anticiper. D’abord, les opérations sur titres complexes (dividende optionnel, OPA, fusions) facturées au cas par cas, ainsi que les instructions transmises par téléphone qui ajoutent 9,90 € de supplément par opération, un point souvent sous-estimé qui se règle simplement en passant tout en ligne quand l’interface le permet. Ensuite, les frais de transfert sortant, plafonnés depuis la loi PACTE à 15 € par ligne cotée, 50 € par ligne non cotée et 150 € au global ; Bourse Direct facture au plafond réglementaire, comme la plupart des acteurs. Enfin, une marge de change de 0,08 % par opération qui, dans la pratique, ne joue pas sur un PEA pur, puisque l’enveloppe étant restreinte aux titres libellés en euros sur Euronext zone euro et aux ETF UCITS PEA-éligibles, le change ne s’applique qu’aux poches CTO du même teneur de compte. À titre de comparaison, le PEA Caisse d’Epargne 2026 affiche des droits de garde a 0,40 %/an et un forfait courtage a 7 €, ce qui donne l’ordre de grandeur de l’écart entre un PEA en ligne et un PEA bancaire traditionnel.

Vous connaissez à présent la grille tarifaire 2026 et ce que paie réellement un client Bourse Direct. Ceci dit, la question qui vient ensuite est : que peut-on acheter dans cette enveloppe PEA ? La grille la plus compétitive ne sert à rien si les supports visés ne sont pas éligibles. C’est ce que l’on regarde dans la section suivante, à savoir l’univers d’investissement réellement accessible chez Bourse Direct.

2. Univers d’investissement PEA chez Bourse Direct : marchés, ETF UCITS et plafonds

Une grille tarifaire ne fait pas tout, encore faut-il pouvoir y loger les supports que l’on veut détenir. On regarde d’abord les marchés Euronext zone euro et la règle des 75 % qui ouvre l’enveloppe aux ETF UCITS sélectionnés, puis on aborde les plafonds de versements et le levier que peut activer un couple marié.

2.1 Actions Euronext zone euro et ETF UCITS PEA-éligibles : la règle des 75 %

Bourse Direct donne accès à l’ensemble des places Euronext zone euro éligibles au PEA, c’est-à-dire Euronext Paris (compartiments A, B et C, plus Euronext Growth et Euronext Access), Euronext Bruxelles, Euronext Amsterdam, Euronext Lisbonne et Euronext Milan. Sur le plan de l’éligibilité, le cadre légal vient des articles L. 221-31 du Code monétaire et financier et du BOFiP BOI-RPPM-RCM-40-50-20-20 : sont éligibles les titres d’entreprises ayant leur siège dans l’Union européenne ou l’EEE, ainsi que les ETF UCITS investis à au moins 75 % en actions éligibles.

Une nuance critique à retenir, qui change beaucoup pour l’exposition mondiale, c’est que l’éligibilité s’apprécie au niveau du fonds, pas du sous-jacent. Un ETF synthétique qui réplique le S&P 500, le Nasdaq-100, le MSCI World ou le MSCI Emerging Markets tout en détenant en réalité un panier d’actions UE peut donc être PEA-éligible. La doctrine BOFiP retient la transparence sur un seul niveau d’interposition, ce qui ferme la porte aux montages plus complexes. Dans la pratique, pour bâtir une exposition internationale dans le PEA Bourse Direct, on retrouve la même short-list d’ETF chez la plupart des courtiers, à savoir Amundi PEA Monde, Amundi PEA S&P 500, Amundi PEA Nasdaq-100 et BNP Paribas Easy MSCI EM.

Tableau — ETF UCITS PEA-éligibles indicatifs disponibles chez Bourse Direct (2026)

| ETF | ISIN | Frais courants (TER) | Indice répliqué |

|---|---|---|---|

| Amundi PEA Monde (MSCI World) | FR001400U5Q4 | 0,20 % p.a. | MSCI World |

| Amundi PEA S&P 500 | FR0011871128 | 0,12 % p.a. | S&P 500 |

| Amundi PEA Nasdaq-100 | FR001400ZGR7 | 0,30 % p.a. | Nasdaq-100 |

| BNP Paribas Easy MSCI EM | LU3086273813 | 0,09 % p.a. | MSCI Emerging Markets |

Données à jour — mai 2026.

Autrement dit, vous avez là quatre briques qui permettent de couvrir l’essentiel de l’exposition mondiale sans sortir du cadre PEA, avec des frais courants compris entre 0,09 % et 0,30 % par an. Avant de passer un ordre, il reste utile de vérifier la mention « éligible PEA » sur la fiche produit officielle (Amundi, BNP Paribas AM ou justETF) ainsi que la mécanique de réplication, car un changement de prospectus peut faire basculer un ETF synthétique hors du périmètre des 75 % sans préavis. Pour aller plus loin sur les supports et les arbitrages d’allocation, notre guide PEA 2026 couvre le plafond de 150 000 €, les actions europeennes eligibles, les ETF et la fiscalite — avec un comparatif de courtiers.

2.2 Plafonds de versements PEA / PEA-PME / PEA-Jeunes et levier conjugal

Trois plafonds coexistent dans l’écosystème PEA, et Bourse Direct propose les trois enveloppes. Le PEA classique est plafonné à 150 000 € de versements cumulés (art. L. 221-2 CMF). Le PEA-PME est plafonné à 225 000 € en cumulé avec le PEA classique : autrement dit, si le PEA classique est plein à 150 000 €, il reste 75 000 € de marge sur le PEA-PME. Le PEA-Jeunes, lui, est plafonné à 25 000 € et reste réservé aux 18-25 ans rattachés au foyer fiscal parental.

La confusion que l’on retrouve mal expliquée presque partout, c’est que le plafond porte sur les versements bruts, pas sur la valorisation du compte. Un PEA dont les actifs se sont appréciés peut valoir 300 000 € voire 500 000 € sans avoir dépassé le plafond légal, et continuer à recevoir des versements jusqu’à 150 000 € de versement bourse cumulé. L’exonération d’impôt sur le revenu après 5 ans n’est elle-même pas plafonnée par la valorisation, ce qui en fait un levier de capitalisation puissant sur le long terme. Pour un couple marié, l’optimisation est simple, c’est que chaque conjoint peut détenir son propre PEA classique et son propre PEA-PME, soit un plafond cumulé de 450 000 € à l’échelle du foyer, auquel s’ajoute un PEA-Jeunes par enfant éligible rattaché.

Vous savez désormais combien coûte la grille Bourse Direct et ce que vous pouvez y mettre. Reste la dimension qui transforme un compte-titres ordinaire en outil patrimonial, à savoir la fiscalité. C’est elle qui justifie l’enveloppe PEA, et elle a changé au 1er janvier 2026 avec la LFSS qui relève les prélèvements sociaux de 17,2 % à 18,6 %.

3. Fiscalité PEA 2026 : exonération après 5 ans, prélèvements sociaux à 18,6 %, retraits et transmission

Au 1er janvier 2026, la LFSS a relevé la CSG sur les revenus du patrimoine de 1,4 point, portant les prélèvements sociaux du PEA de 17,2 % à 18,6 % sur les gains encaissés à compter de cette date. C’est le changement fiscal le plus lourd qu’ait connu l’enveloppe depuis la loi PACTE, et il mérite qu’on s’y attarde. Regardons d’abord ce que ça change sur un retrait classique après 5 ans, avant d’enchaîner sur les cas particuliers, la transmission et l’angle CDHR pour les hauts revenus.

3.1 Régime général 2026 : exonération IR > 5 ans et nouveaux PS à 18,6 % (LFSS 2026)

Le régime fiscal du PEA dépend de la date du retrait, pas du moment où le gain a été réalisé. Tant que vous ne demandez aucun retrait, plus-values, dividendes et intérêts s’accumulent dans l’enveloppe en franchise d’impôt, et c’est seulement à la sortie que le calcul fiscal se déclenche. La règle n’a pas changé depuis 2026, avec un seul paramètre qui a bougé : le taux des prélèvements sociaux.

Avant 5 ans et hors cas dérogatoires, tout retrait entraîne la clôture obligatoire du PEA, l’application du PFU 2026 à 31,4 % (12,8 % d’IR + 18,6 % de PS) sur les gains nets, et l’impossibilité de faire de nouveaux versements. Après 5 ans, le régime bascule : exonération totale d’IR, application des seuls 18,6 % de PS, et retraits partiels sans clôture ni perte d’antériorité depuis la loi PACTE de 2019. Vous pouvez même continuer à verser après un retrait partiel, tant que le plafond de 150 000 € n’est pas atteint.

Tableau — Fiscalité PEA 2026 selon la date du retrait

| Situation au retrait | IR | PS | Total | Versements ultérieurs |

|---|---|---|---|---|

| Retrait avant 5 ans (hors cas dérogatoires) | 12,8 % | 18,6 % | 31,4 % (PFU 2026) | Clôture du PEA ; nouveaux versements impossibles |

| Retrait après 5 ans | Exonéré | 18,6 % | 18,6 % | Possibles (depuis loi PACTE 2019) tant que le plafond n’est pas atteint |

| Décès du titulaire | Exonéré (clôture obligatoire) | 18,6 % (taux 2026) | 18,6 % | Sans objet ; intégration à la succession |

Données à jour — mai 2026.

Autrement dit, sur un PEA mature de 100 000 € de versements valorisé 180 000 €, un retrait total après 5 ans laisse 80 000 € de plus-value imposée à 18,6 % de PS uniquement, soit 14 880 € de prélèvements et 65 120 € de gain net dans votre poche. Le même retrait à 3 ans aurait déclenché le PFU à 31,4 %, soit 25 120 € prélevés, plus la fermeture définitive du plan. La pénalité tient autant à la fiscalité qu’à la perte irréversible de l’antériorité accumulée.

Un point décisif dans le choix entre enveloppes, c’est que le PEA n’est PAS dans la liste des exceptions à 18,6 %, contrairement à l’assurance-vie qui reste à 17,2 % sur les rachats. Sur un capital de 200 000 € et 15 ans d’horizon, ces 1,4 point de PS supplémentaire représentent plusieurs milliers d’euros de rendement net en moins par rapport à une AV équivalente. Pour mesurer ce que coûte à l’inverse une exposition mondiale via un compte-titres ordinaire, notre analyse du CTO explique les marches mondiaux et ETF US inaccessibles en PEA qui justifient une enveloppe imposable.

3.2 Cas dérogatoires de retrait avant 5 ans, transmission au décès et CDHR 2026

Le régime général étant assimilé, restent les situations particulières : retrait avant 5 ans sans pénalité, décès du titulaire, et hauts revenus soumis à la CDHR.

Les cas dérogatoires permettant un retrait avant 5 ans sans clôture pénalisante sont les suivants : décès du titulaire, licenciement (du titulaire ou de son conjoint), invalidité 2e ou 3e catégorie au sens de l’article L. 341-4 du CSS, mise à la retraite anticipée, et création ou reprise d’entreprise (avec réinvestissement dans les 3 mois et justification dans les 4 mois). Une confusion fréquente mérite d’être levée, c’est que l’affectation à l’acquisition de la résidence principale, qui ouvre droit à un rachat avantageux sur l’assurance-vie ou sur le PER, n’est pas un cas dérogatoire pour le PEA classique. Un retrait pour financer un apport immobilier avant 5 ans entraîne donc bien la clôture et le PFU à 31,4 %.

La transmission au décès relève d’un régime à part. Le PEA est clôturé obligatoirement au décès du titulaire, les titres sont valorisés à la date du décès et intégrés à la succession, avec 18,6 % de PS prélevés sur le gain latent au moment de la clôture. Aucun abattement comparable à celui de l’assurance-vie n’existe, pas de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, pas de cadre TEPA pour le conjoint survivant côté PEA. La plus-value latente passe en succession dans le droit commun. C’est un point central de l’arbitrage PEA vs assurance-vie pour la transmission, que notre analyse de l’assurance vie et succession décortique en détail.

Reste l’angle CDHR, qui concerne les patrimoines élevés. La contribution différentielle sur les hauts revenus, reconduite par la LF 2026, s’applique aux foyers dont le revenu fiscal de référence retraité dépasse 250 000 € pour un célibataire ou 500 000 € pour un couple. Les gains PEA exonérés d’IR après 5 ans ne sont pas réintégrés au RFR retraité servant de base au calcul de la contribution. Un retrait massif sur un PEA mature n’augmente donc pas mécaniquement la base CDHR, ce qui en fait un outil patrimonial à privilégier face au CTO ou aux dividendes directs pour un haut revenu qui veut se constituer une poche d’épargne actions sans dégrader son exposition à la contribution.

4. Comparatif 2026 et procédure : Bourse Direct face à Fortuneo, BoursoBank et Trade Republic

Vous savez désormais ce que paie un client Bourse Direct, ce qu’il peut acheter et ce qu’il lui restera après impôts. Reste la dernière décision : Bourse Direct est-il objectivement compétitif face à Fortuneo, BoursoBank et Trade Republic en 2026, et si oui pour votre profil, comment ouvrir ou transférer concrètement votre PEA ?

4.1 Verdict 2026 : Bourse Direct vs Fortuneo vs BoursoBank vs Trade Republic

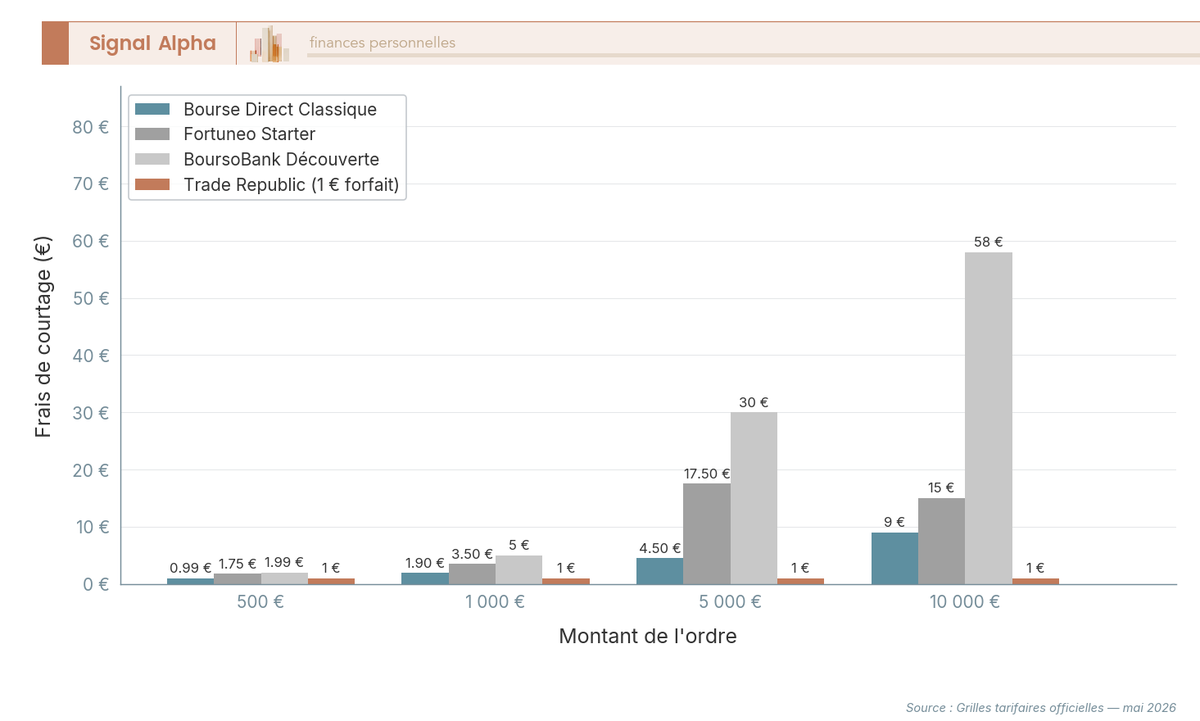

Le palmarès change selon la taille d’ordre, et c’est sans doute le constat le plus important à garder en tête : aucun courtier ne gagne sur tous les fronts. Sur un ordre de 500 €, Fortuneo Starter prend la tête grâce à son 1er ordre du mois remboursé sur une sélection d’ETF Amundi (offre valable jusqu’au 31/05/2026), suivi par Bourse Direct à 0,99 €, Trade Republic à 1 € et BoursoBank Découverte à 1,99 €. Sur 1 000 €, Trade Republic (1 €) et Bourse Direct (1,90 €) sortent devant. Sur les ordres unitaires à partir de 5 000 €, Trade Republic est imbattable en facial avec son forfait à 1 € quel que soit le montant, suivi de Bourse Direct à 0,09 % (4,50 € sur 5 000 €, 9 € sur 10 000 €, 27 € sur 30 000 €), tandis que BoursoBank Découverte décroche nettement avec ses 0,60 % au-delà de 500 € (~30 € sur 5 000 €, ~58 € sur 10 000 €).

Le tarif facial courtage ne suffit pas pour trancher. BoursoBank impose l’ouverture d’un compte courant chez le courtier, ce qui peut être bloquant si vous avez déjà votre banque ailleurs. Trade Republic dispose d’un compte espèces propre mais reste une succursale française d’une banque allemande supervisée par la BaFin (avec l’ACPR depuis le 9 janvier 2025), avec un univers ETF encore plus restreint que celui des acteurs historiques. Bourse Direct et Fortuneo n’imposent rien et donnent accès à un univers ETF large (Amundi, BNP, iShares).

Note de Tom

quand on compare quatre courtiers sur le seul tarif facial, on rate l’essentiel. J’ai testé plusieurs interfaces ces dernières années, et l’écart d’ergonomie entre un Trade Republic mobile-first et un Bourse Direct historique se paye en clics chaque fois que l’on rééquilibre. Le bon choix, c’est de regarder le coût total sur 5 ans pour son profil d’ordres réel, pas le ticket facial d’un ordre isolé.

Pour creuser spécifiquement le cas Trade Republic, notre avis Trade Republic 2026 passe en revue les frais caches, la fiscalite et la fiabilite face a Boursorama ou Fortuneo.

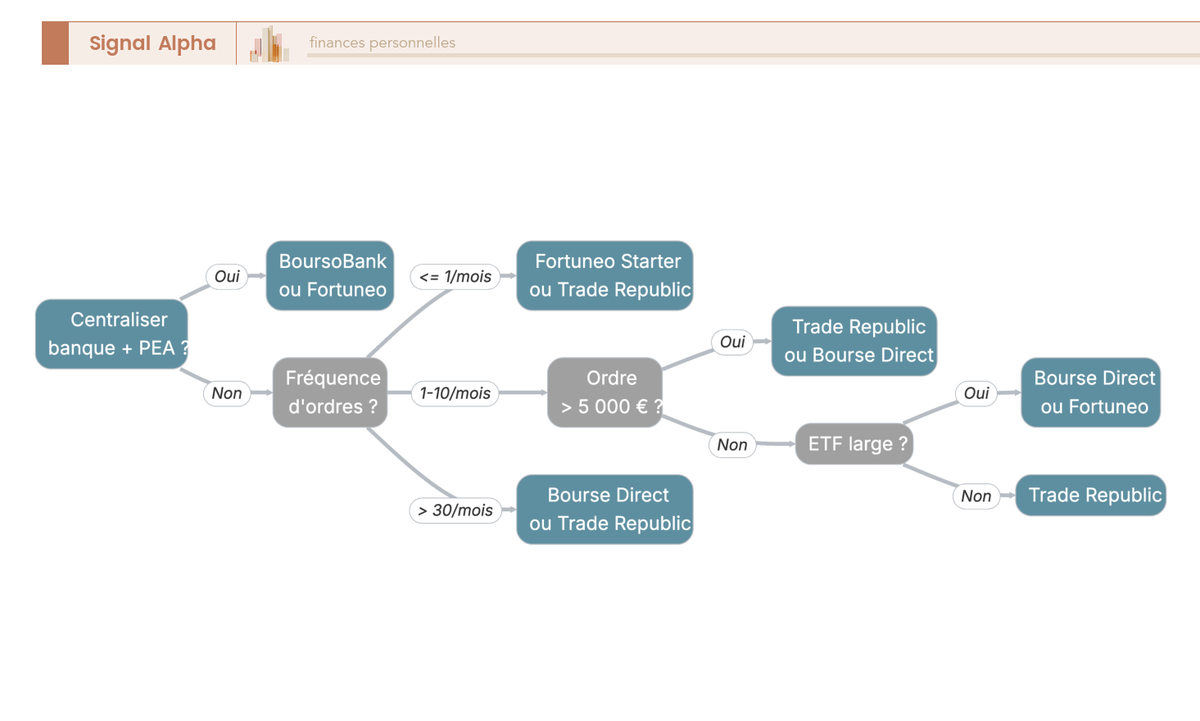

4.2 Quel courtier pour quel profil ? Arbre de décision Bourse Direct / Fortuneo / BoursoBank / Trade Republic

Le verdict précédent s’aiguille par profil. Cinq cas couvrent l’essentiel des situations rencontrées. (1) DCA mensuel sur ETF jusqu’à 500 € par ordre : Fortuneo Starter ou Trade Republic dominent en facial, Fortuneo Starter étant même imbattable si vous vous organisez pour passer un seul ordre par mois sur un ETF Amundi de la sélection éligible. (2) Ordres entre 500 € et 5 000 € avec besoin d’un univers ETF large : Bourse Direct est la référence, grille à paliers fixes et accès à toute la gamme Amundi / BNP / iShares. (3) Gros ordres unitaires au-delà de 5 000 € : Trade Republic (1 € forfait) puis Bourse Direct (0,09 %), dans cet ordre tant que l’univers Trade Republic couvre le titre visé. (4) Trader actif au-delà de 30 ordres par mois : passez aux offres Actifs ou Trader de Bourse Direct ou comparez avec Trade Republic. (5) Centralisation banque + PEA : BoursoBank (compte courant requis de toute façon) ou Fortuneo (banque + bourse intégrées) deviennent plus pertinents.

L’astuce qui fait basculer la décision pour un DCA mensuel pur ETF, c’est qu’un seul ordre par mois sur un ETF Amundi éligible Starter chez Fortuneo coûte 0 € en facial, soit moins que les 0,99 € de Bourse Direct ou le 1 € de Trade Republic. Sur 12 ordres par an, l’économie reste cosmétique en absolu (~12 €), mais elle clôt le débat pour ce cas d’usage. Pour situer Fortuneo plus largement, notre avis Fortuneo 2026 passe en revue la carte gratuite, le 0 € de tenue de compte et ce que vaut vraiment cette banque en ligne face a Boursorama et BoursoBank.

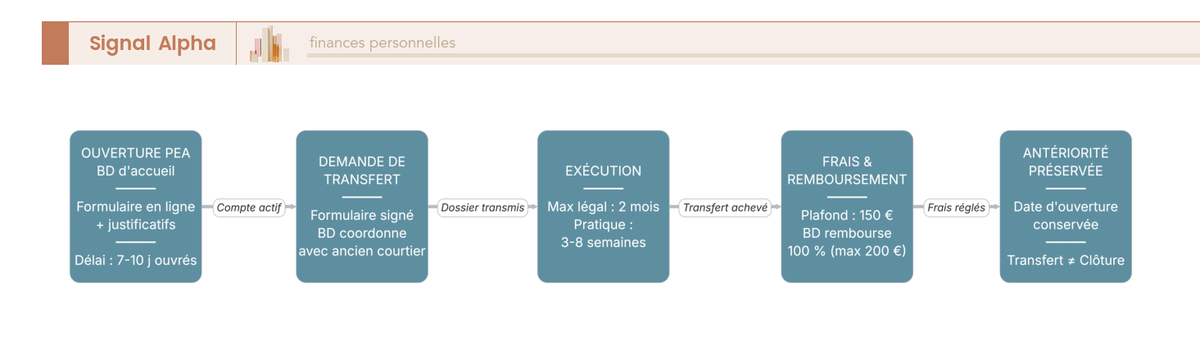

4.3 Ouvrir ou transférer un PEA Bourse Direct en 2026 : procédure, délais et remboursements

Une fois le choix fait, restent la procédure et les délais. Deux cas se présentent : ouverture pure d’un PEA neuf, ou transfert d’un PEA existant.

L’ouverture d’un PEA Bourse Direct se fait intégralement en ligne. Prérequis classiques : majorité, résidence fiscale française, pas de PEA classique déjà ouvert ailleurs (la détention multiple est sanctionnée). Le dossier s’instruit sur boursedirect.fr avec signature électronique du contrat PEA et de la convention de compte espèces, puis vous envoyez les justificatifs habituels (pièce d’identité en cours de validité, justificatif de domicile < 3 mois, RIB du compte courant externe rattaché, IFU ou avis d’imposition pour le KYC). Aucun dépôt minimum n’est imposé à l’ouverture, le seul plancher pratique étant l’ordre minimum d’achat de 80 € sur les titres PEA. Le délai d’activation typique va de 7 à 10 jours ouvrés ; en pratique, c’est presque toujours la complétude des pièces KYC qui pilote ce délai, donc le bon réflexe est de les préparer en amont.

Le transfert d’un PEA existant suit une logique différente et ferme la boucle ouverte en 1.3 sur les frais sortants plafonnés par la loi PACTE.

La procédure tient en cinq étapes. (1) Ouverture du PEA d’accueil chez Bourse Direct. (2) Demande de transfert via le formulaire dédié, signé électroniquement ; Bourse Direct se charge de la coordination avec l’établissement de départ. (3) Exécution sous 2 mois maximum au sens de l’article L. 221-32-1 du CMF (loi PACTE), en pratique entre 3 et 8 semaines. (4) Concernant les frais, l’établissement de départ facture au plafond réglementaire (15 € par ligne cotée, 50 € par ligne non cotée, plafond global 150 €) et Bourse Direct rembourse 100 % des frais jusqu’à 200 € par compte (PEA ou PEA-PME) sur présentation du bordereau et du justificatif de débit dans les 3 mois ; la promotion de mai 2026 y ajoute 500 € de courtage offert sur les ordres passés après transfert, valable jusqu’au 31/05/2026. (5) L’antériorité fiscale est intégralement préservée, ce qui signifie que la date d’ouverture initiale est conservée et que le compteur des 5 ans n’est pas réinitialisé.

Attention : un transfert n’est PAS une clôture suivie d’une réouverture. Clôturer votre ancien PEA puis en ouvrir un nouveau chez Bourse Direct vous ferait perdre toute l’antériorité fiscale et redémarrerait le compteur des 5 ans à zéro, une erreur irréversible qu’aucun remboursement ne vient compenser. Le programme de parrainage Bourse Direct, qui offre jusqu’à 200 € de frais de courtage au filleul, reste un avantage d’appoint marginal face à l’économie pérenne réalisée sur les frais de courtage. Pour finaliser votre choix face aux autres acteurs, notre revue des courtiers bourse 2026 reste le point d’entrée le plus complet.

Tableau — Comparatif PEA en ligne 2026 (récapitulatif)

| Critère | Bourse Direct | Fortuneo | BoursoBank | Trade Republic |

|---|---|---|---|---|

| Statut | PSI agréé ACPR/AMF (Equinox/Viel & Cie) | Filiale Crédit Mutuel Arkéa | Filiale Société Générale | Banque DE BaFin, succursale FR ACPR depuis 01/2025 |

| Versement minimum à l’ouverture | Aucun (ordre min 80 €) | Aucun standard | 100 € | 1 € |

| Courtage ordre 500 € | 0,99 € | 0 € (1er ordre du mois sur ETF Amundi sélection) ; sinon 1,75 € | 1,99 € | 1 € |

| Courtage ordre 5 000 € | 4,50 € (0,09 %) | 7,50 € (Progress 0,15 %) ou 17,50 € (Starter) | ~30 € (0,60 %) | 1 € (forfait) |

| Droits de garde / inactivité | 0 € / 0 € | 0 € / 0 € | 0 € / 0 € | 0 € / 0 € |

| Compte bancaire chez le courtier obligatoire ? | Non | Non | Oui | Non |

| Univers ETF UCITS PEA | Large (Amundi/BNP/iShares) | Large + sélection Starter | Large | Sélection croissante, plus restreinte |

| Remboursement frais transfert entrant | 100 % jusqu’à 200 € + promo 500 € courtage | Jusqu’à 2 000 € (encours min 5 000 €) | Jusqu’à 3 000 € TTC | Aucun remboursement standard |

Données à jour — mai 2026.

Conclusion

Le PEA Bourse Direct 2026 reste l’un des PEA en ligne les plus compétitifs pour l’investisseur autonome qui passe des ordres unitaires entre 500 € et 5 000 € sur un univers ETF UCITS large. La grille Classique à paliers fixes (0,99 € jusqu’à 500 €, 3,80 € jusqu’à 4 400 €, puis 0,09 % au-delà), l’absence de droits de garde et de frais d’inactivité, et un accès complet aux ETF Amundi, BNP et iShares éligibles à la règle des 75 % en font une référence pour qui veut bâtir une exposition Europe ou monde à coût maîtrisé sans dépendre d’une banque en ligne.

Ceci dit, le tarif affiché ne suffit pas pour se décider. Sur les très petits ordres DCA mensuels, Fortuneo Starter sort devant avec son premier ordre du mois remboursé sur ETF Amundi ; sur les gros ordres unitaires au-delà de 5 000 €, Trade Republic prend la main avec son forfait à 1 €, dans la limite d’un univers ETF plus restreint. BoursoBank reste cohérent surtout pour qui centralise banque et PEA chez le même acteur, le compte courant étant de toute façon imposé. Le bon choix se fait sur le coût total sur 5 ans en fonction de votre profil d’ordres réel, pas sur le ticket facial d’un ordre isolé.

Sur le plan fiscal, la nouveauté 2026 est la bascule des prélèvements sociaux à 18,6 % depuis le 1er janvier (LFSS 2026), contre 17,2 % auparavant. L’exonération d’impôt sur le revenu après 5 ans est préservée, les retraits partiels sans clôture aussi depuis la loi PACTE, et les hauts revenus gardent un atout structurel : les gains PEA exonérés d’IR ne réintègrent pas la base CDHR. Un point décisif à garder en tête dans l’arbitrage PEA vs assurance-vie, c’est que l’AV reste à 17,2 % de PS, ce qui peut représenter plusieurs milliers d’euros d’écart sur un horizon long et un capital significatif.

Pour ouvrir, comptez 7 à 10 jours ouvrés et un dossier KYC complet ; pour transférer, gardez en tête que la procédure prend 3 à 8 semaines, que les frais sortants sont plafonnés par la loi PACTE et remboursés à 100 % jusqu’à 200 € par Bourse Direct, et surtout qu’un transfert préserve intégralement l’antériorité fiscale là où une clôture suivie d’une réouverture la détruit irréversiblement. C’est probablement le seul vrai piège pratique sur cette enveloppe, et celui que beaucoup d’épargnants découvrent trop tard, une fois leurs années d’ancienneté envolées.

Pour aller plus loin, notre comparatif PEA 2026 passe en revue les frais, les ETF éligibles et l’ergonomie de huit courtiers et donne le cadre complet pour situer Bourse Direct face à ses concurrents directs. Pour creuser la mécanique de l’enveloppe elle-même, plafond de 150 000 €, actions européennes éligibles, fiscalité et arbitrages de supports, notre guide PEA détaille la stratégie et les courtiers à privilégier selon votre horizon. Et pour évaluer spécifiquement l’alternative la plus citée sur les gros ordres, notre avis Trade Republic 2026 passe en revue les frais cachés, la fiscalité et la fiabilité face à Boursorama ou Fortuneo.

FAQ

Peut-on ouvrir un PEA sur Bourse Direct ?

Oui. Bourse Direct propose le PEA classique (plafond 150 000 € de versements cumulés), le PEA-PME (plafond cumulé 225 000 € avec le PEA classique) et le PEA-Jeunes (plafond 25 000 €, réservé aux 18-25 ans rattachés au foyer fiscal parental). L’ouverture se fait intégralement en ligne sur boursedirect.fr pour toute personne physique majeure résidant fiscalement en France. Il n’y a pas de dépôt minimum imposé à l’ouverture, et l’ordre d’achat minimum est de 80 € par virement SEPA. Le délai d’activation est typiquement de 7 à 10 jours ouvrés, sous réserve d’un dossier KYC complet dès l’envoi.

Quels sont les frais de Bourse Direct pour un PEA ?

La grille Classique en vigueur depuis le 06/01/2026 applique des paliers fixes : 0,99 € jusqu’à 500 €, 1,90 € jusqu’à 1 000 €, 2,90 € jusqu’à 2 000 €, 3,80 € jusqu’à 4 400 €, puis 0,09 % du montant au-delà (soit 4,50 € sur 5 000 €, 9 € sur 10 000 €). Aucun droit de garde, aucun frais de tenue de compte, aucun frais d’inactivité. Ce que les banques traditionnelles comme le Crédit Agricole ou la Caisse d’Épargne facturent en droits de garde annuels (0,30 à 0,50 %) n’existe pas chez Bourse Direct, ce qui constitue un avantage structurel sur le long terme, quelle que soit la fréquence d’ordres.

Bourse Direct frais cachés : qu’en est-il vraiment ?

Les seuls frais à anticiper au-delà du courtage facial sont au nombre de trois. D’abord, les opérations sur titres complexes (dividende optionnel, OPA, fusions) et les instructions transmises par téléphone entraînent un supplément de 9,90 €, ce qui se contourne facilement en passant par l’interface en ligne. Ensuite, les frais de transfert sortant sont plafonnés par la loi PACTE à 15 €/ligne cotée, 50 €/ligne non cotée, avec un plafond global de 150 €. Enfin, une marge de change de 0,08 % s’applique, mais elle est sans objet pour un PEA pur, puisque les titres éligibles sont tous libellés en euros. La structure tarifaire reste bien plus lisible qu’un PEA bancaire.

Quelle est la meilleure banque pour ouvrir un PEA en 2026 ?

Il n’y a pas de réponse universelle : le classement change selon la taille et la fréquence de vos ordres. Pour un DCA mensuel avec un ordre inférieur à 500 € : Fortuneo Starter (1er ordre du mois remboursé, offre jusqu’au 31/05/2026) ou Trade Republic (1 € forfait) sont les moins chers. Pour des ordres entre 500 € et 5 000 € avec un besoin d’univers ETF large : Bourse Direct prend la tête. Pour des ordres supérieurs à 5 000 € : Trade Republic (1 € quel que soit le montant) reste imbattable, suivi par Bourse Direct à 0,09 %. Pour centraliser banque et PEA, BoursoBank ou Fortuneo sont les alternatives naturelles. Le comparatif des PEA en ligne détaille les 8 courtiers sur tous ces critères.

Comment retirer l’argent de son PEA Bourse Direct ?

Le retrait se fait en trois étapes : vente des titres en portefeuille aux frais de la grille Bourse Direct, puis les liquidités sont créditées sur le compte espèces du PEA sous J+2 ouvrés (cycle de règlement-livraison Euronext), et enfin un virement vers le compte courant externe rattaché prend 1 à 2 jours ouvrés supplémentaires. Tout retrait avant 5 ans entraîne la clôture obligatoire du PEA et l’application du PFU à 31,4 % (12,8 % IR + 18,6 % PS), sauf dans les cas dérogatoires limitativement énumérés (décès, licenciement, invalidité 2e/3e catégorie, retraite anticipée, création d’entreprise). Après 5 ans, un retrait partiel est possible sans clôture ni perte d’antériorité fiscale depuis la loi PACTE de 2019.

Transfert PEA Bourse Direct : comment ça marche ?

Vous ouvrez d’abord le PEA d’accueil chez Bourse Direct, puis vous soumettez une demande de transfert via le formulaire dédié, Bourse Direct coordonnant directement avec l’établissement de départ. Le délai légal est de 2 mois maximum, mais en pratique il faut compter 3 à 8 semaines. L’établissement de départ facture les frais dans la limite réglementaire (15 €/ligne cotée, plafond global 150 €), et Bourse Direct les rembourse à 100 % jusqu’à 200 € par compte sur justificatif dans les 3 mois suivant le débit, avec 500 € de courtage offert sur les ordres passés après transfert (promotion valable jusqu’au 31/05/2026). L’antériorité fiscale est intégralement préservée. Un point à ne pas négliger : un transfert n’est pas une clôture. Fermer le PEA et en ouvrir un nouveau remet le compteur des 5 ans à zéro.