Dernière mise à jour : juin 2026

Vous considérez Anaxago en 2026 pour diversifier en crowdfunding immobilier, en private equity ou en produits structurés, et vous tombez sur des comparateurs qui parlent encore d’« Anaxago Capital », citent un PFU à 30 % et ne disent rien du contrat Anaxago Value. Ce décalage n’est pas anodin, car en quelques mois la plateforme a bougé sur trois points qui pèsent directement sur le rendement net qui finira sur votre compte.

D’abord, la LFSS 2026 a relevé les prélèvements sociaux à 18,6 % au 1er janvier, ce qui porte le PFU à 31,4 % sur les coupons d’obligations immobilières et les plus-values de PE. Ensuite, la filiale historique Anaxago Capital, celle qui porte les produits structurés et le private equity, a été renommée Ambra Capital au 1er décembre 2025, sans changement d’agrément ni de contrats. Et depuis 2026, Anaxago distribue un contrat d’assurance-vie propriétaire, Anaxago Value, qui permet de loger les structurés sous régime AV (PS 17,2 % au lieu de 18,6 %). À cela s’ajoute le cycle immobilier 2022-2025 qui a fait grimper les taux de retard sur tout le marché, Anaxago comprise.

Dans ce billet, on décortique Anaxago et on regarde les chiffres 2026 : rendement réel par classe d’actif (immobilier obligataire, private equity, structurés), taux de défaut et de retard, frais investisseur, fiscalité 2026 par enveloppe, et arbitrage face à Wiseed, Homunity et ClubFunding. À la sortie, vous devriez avoir une idée précise du rendement net que vous pouvez espérer, des pièges à éviter, et de la place, toujours modeste et jamais centrale, qu’Anaxago mérite dans un patrimoine financier déjà structuré.

1. Anaxago en 2026 : identité, agréments AMF et trois classes d’actif

Avant de parler chiffres, vous avez besoin de savoir précisément à qui vous avez affaire en 2026 : qui porte quel agrément, qui distribue quoi, et comment on accède concrètement à la plateforme.

1.1 Identité et agréments : PSFP Anaxago + PSI Ambra Capital (ex-Anaxago Capital)

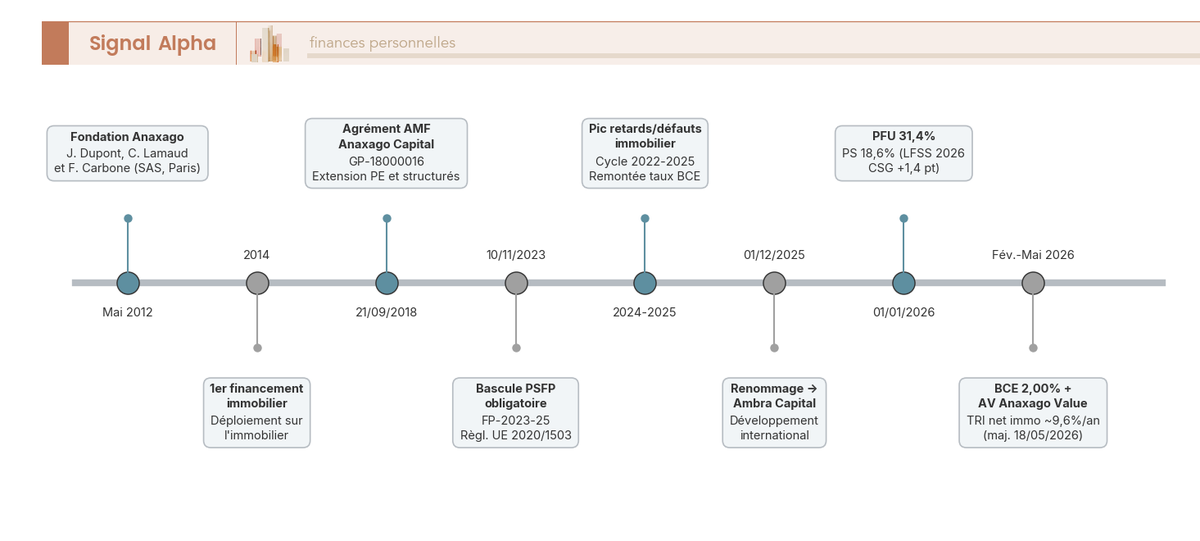

Anaxago est une SAS française fondée en mai 2012, siège à Paris. La société opère sous le régime européen unifié des plateformes de financement participatif, avec l’agrément PSFP n° FP-2023-25 délivré par l’AMF le 9 novembre 2023 (Règlement (UE) 2020/1503). Avant cette date, Anaxago opérait sous le statut français de CIP, aujourd’hui éteint après la clôture de la période transitoire ECSP le 10 novembre 2023. Wiseed, Homunity et ClubFunding sont sous le même régime PSFP, ce qui aligne les obligations d’information (KIIS, test d’adéquation, plafonds non averti) sur tout le marché français.

À côté du PSFP, Anaxago s’appuie sur une filiale dédiée au private equity et aux produits structurés, Ambra Capital (ex-Anaxago Capital), société de gestion de portefeuille agréée AMF sous le n° GP-18000016 depuis le 21 septembre 2018. Le renommage a pris effet le 1er décembre 2025 pour accompagner un développement à l’international, sans changement d’agrément ni de nature des contrats antérieurs : les références « Anaxago Capital » présentes dans les KIIS et attestations fiscales passées renvoient désormais à Ambra Capital. C’est un point souvent sous-estimé par les comparateurs SEO, qui continuent de parler d’« Anaxago Capital » au présent en 2026.

En ce qui concerne la due diligence, Pappers.fr indexe les comptes annuels au RNCS, les dirigeants et la chaîne capitalistique d’Anaxago SAS et d’Ambra Capital, une première vérification gratuite à faire avant tout ticket significatif.

Trois classes d’actif coexistent sous ce double cadre : crowdfunding immobilier obligataire (porté par le PSFP Anaxago), private equity et produits structurés (portés par le PSI Ambra Capital). Ce positionnement multi-classes distingue Anaxago de Homunity (immobilier pur) ou ClubFunding (immobilier dominant), et s’enrichit en 2026 du contrat d’assurance-vie propriétaire Anaxago Value, dont la mécanique fiscale est traitée plus loin dans le billet.

1.2 « Anaxago mon compte » : parcours d’inscription et cadre ECSP

L’accès à la plateforme suit en sept étapes le cadre PSFP / LCB-FT standardisé. Création d’un compte, KYC documentaire (pièce d’identité, justificatif de domicile, RIB au nom du souscripteur), puis test d’adéquation MiFID II / appropriateness ECSP, obligatoire avant le premier investissement.

Si vous êtes classé « non averti » au sens du Règlement ECSP, un knowledge check supplémentaire matérialise un plafond annuel d’alerte calculé à l’Art. 21 du Règlement : le seuil est, en pratique, le plus élevé entre 1 000 € et 5 % du patrimoine net hors résidence principale. Au-delà, la souscription n’est pas interdite mais déclenche une confirmation explicite que vous comprenez le risque de surexposition. Une protection à prendre au sérieux, puisque le crowdfunding et le PE n’ont pas vocation à représenter une part significative du patrimoine financier.

Les étapes suivantes restent classiques : sélection d’un projet sur anaxago.com, lecture du KIIS (fiche d’information sur l’investissement, format harmonisé ECSP), souscription électronique. Le Règlement ECSP impose ensuite un délai de réflexion de 4 jours pendant lequel vous pouvez vous rétracter sans frais. Le versement se fait par virement SEPA, et l’espace « mon compte » centralise les positions, les coupons reçus et l’IFU annuelle.

Le périmètre est désormais clair. Qu’est-ce qu’on touche réellement, en rendement comme en risque, sur chacune de ces trois classes en 2026 ?

2. Rendement et risque réel par classe d’actif en 2026

Le périmètre est clair, qu’est-ce qu’on touche réellement, en rendement comme en risque, sur chacune de ces trois classes en 2026 ? On part du chiffre central (le TRI net immobilier), on élargit au PE et aux structurés, puis on ouvre la boîte noire des taux de retard et de défaut.

2.1 Immobilier obligataire : 9,6 % de TRI net constaté, dans un marché à 10,9 % en 2024

C’est la classe historique d’Anaxago et celle qui porte le chiffre de référence du billet. Les coupons affichés à l’émission s’établissent entre 8 % et 11 % brut par an, sur des maturités courtes de 12 à 36 mois. Le promoteur émet une obligation, vous encaissez un coupon fixe, le capital est remboursé in fine. Mécanique simple, mais le rendement promis n’est pas le rendement réalisé.

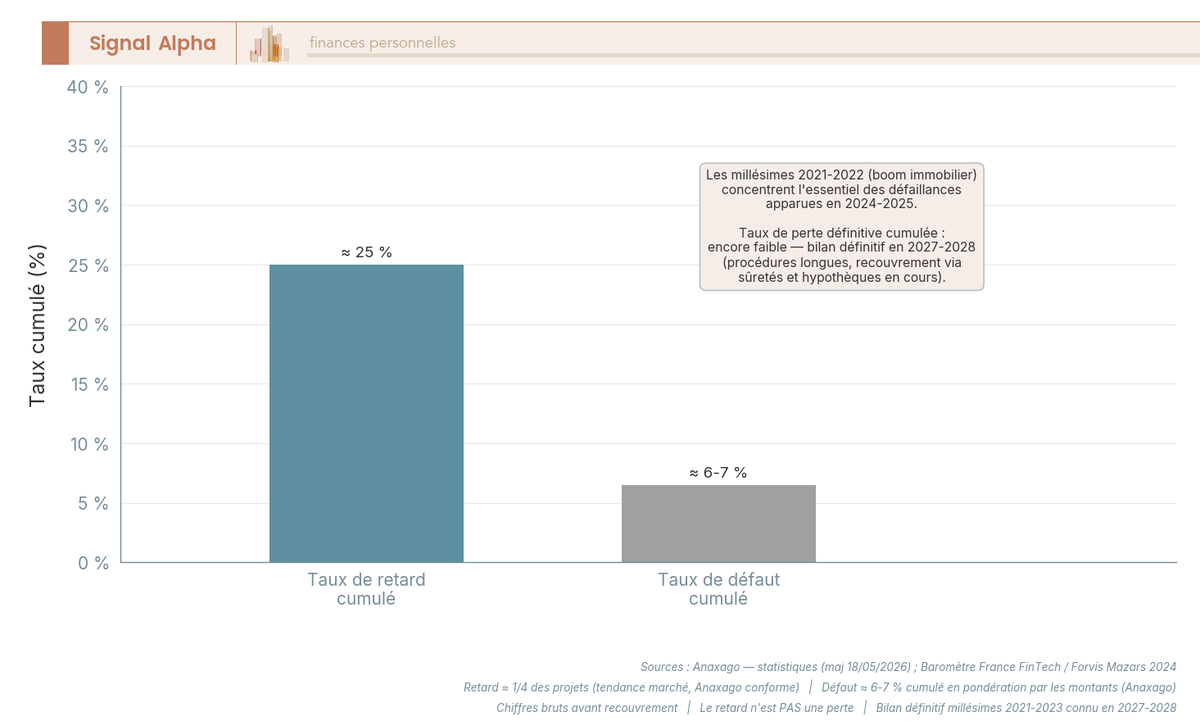

D’après la page statistiques d’Anaxago (mise à jour le 18 mai 2026), le TRI net constaté côté immobilier ressort autour de 9,6 % par an. À comparer au TRI moyen du crowdfunding immobilier français en 2024, ressorti à 10,9 % selon le Baromètre France FinTech / Forvis Mazars. Anaxago se situe donc légèrement en dessous de la moyenne marché 2024, sans décrochage significatif. Le bilan final des millésimes 2021-2023 ne sera connue qu’en 2027-2028, car les procédures de recouvrement sont longues.

Deux clés de lecture sur ce 9,6 %. La première, c’est que le coupon brut affiché n’est qu’une partie de l’équation, la fiscalité 2026 en retire une part substantielle et selon l’enveloppe choisie, la facture n’est pas la même (ce point arrive juste après dans le billet). La seconde, c’est qu’un coupon ne se lit pas seul, il s’évalue dans le contexte du LTV / LTC publié dans le KIIS. Un projet à 11 % brut avec un Loan-to-Cost de 90 % et une hypothèque de second rang n’a pas le même profil de risque qu’un projet à 9 % avec un LTC de 70 % et une hypothèque de premier rang. Le rendement supplémentaire rémunère le risque pris.

Reste le contexte macro 2026. La BCE a ramené sa facilité de dépôt à 2,00 % depuis février 2026 (contre 4,00 % en septembre 2023), ce qui détend le coût de financement bancaire des promoteurs. Mécaniquement, les coupons offerts par les nouvelles opérations 2026 devraient se contracter par rapport au pic 2023-2024, sans que la tendance précise soit encore documentée de manière chiffrée. Pour aller plus loin sur les VEFA et les opérateurs régionaux, consultez notre guide du crowdfunding immobilier 2026.

2.2 Private equity et produits structurés : 1,5x-2,5x sur exits, autocalls 6-10 %

Les deux autres classes s’éloignent de la mécanique obligataire et imposent une lecture différente du rendement.

Sur le private equity, vous n’avez pas un coupon mais une plus-value à la sortie, sur un horizon de 5 à 8 ans. Ambra Capital communique ponctuellement sur des exits passés (technologie, santé, transition énergétique principalement), avec des multiples bruts indicatifs souvent compris entre 1,5x et 2,5x. Aucune statistique consolidée d’IRR toutes positions n’est publiée, ce qui impose trois précautions. D’abord un biais de survie évident, puisque seules les sociétés sorties figurent dans les chiffres exit. Ensuite une dispersion très forte : sur dix lignes PE, il arrive que trois génèrent l’essentiel du rendement et que quatre soient en perte sèche. Enfin une illiquidité totale avant événement de sortie.

Les produits structurés répondent à une troisième mécanique. Le coupon conditionnel ressort typiquement entre 6 % et 10 % brut par an sur 8 à 10 ans, avec deux paramètres clés : un mécanisme d’autocall (remboursement anticipé si l’indice sous-jacent, souvent l’Euro Stoxx 50, clôture au-dessus d’un seuil à une observation annuelle), et une barrière de protection conditionnelle à -40 % à -50 % du niveau initial. Si la barrière n’est jamais franchie, le capital est remboursé à 100 % à échéance ; si elle l’est, la perte en capital est proportionnelle. L’émetteur (BNP Paribas, Société Générale, Natixis, Crédit Agricole CIB selon les opérations) porte un risque crédit qui s’ajoute au risque marché, à lire dans la notation S&P / Moody’s de la banque. Le détail des règles de décision (volatilité implicite, niveau d’entrée, DIC/KID) est traité plus loin dans la section dimensionnement.

| Classe d’actif | Rendement brut moyen affiché | Horizon | Liquidité | Risque dominant |

|---|---|---|---|---|

| Crowdfunding immobilier obligataire | 8 % à 11 % brut/an (TRI net constaté ≈ 9,6 %) | 12 à 36 mois | Faible (terme défini, pas de marché secondaire) | Défaut promoteur, retard |

| Private equity equity | Multiples indicatifs 1,5x à 2,5x sur exits (pas d’IRR consolidé publié) | 5 à 8 ans | Nulle hors événement de sortie | Perte en capital totale (start-up) |

| Produits structurés | Coupon conditionnel 6 % à 10 % brut/an | 8 à 10 ans (avec autocall) | Très faible (cession secondaire à valeur de marché) | Barrière capital franchie en cas de krach |

Données indicatives à jour — mai 2026 ; rendements bruts avant fiscalité.

En résumé, les trois classes ne se comparent pas sur les mêmes axes. L’immobilier obligataire est court et rythmé par les coupons, le PE est long et binaire, les structurés sont longs et conditionnels. Pour creuser la mécanique du non coté, consultez notre guide du private equity pour particuliers en 2026.

2.3 Taux de défaut immobilier 2026 : retard ≠ défaut ≠ perte définitive

La question revient systématiquement chez les comparateurs : quel est le taux de défaut d’Anaxago ? Impossible d’y répondre proprement sans d’abord distinguer trois choses que beaucoup mélangent.

Le Baromètre France FinTech / Forvis Mazars, référentiel commun du marché français, définit trois niveaux. Un projet en retard, c’est un coupon non versé à la date contractuelle mais un promoteur qui reste opérationnel ; le retard peut durer de quelques semaines à plus de 24 mois, et il ne constitue pas une perte. Un projet en défaut, c’est une défaillance constatée (procédure collective, dépôt de bilan, mise en demeure), créance compromise mais capital pas encore définitivement perdu. Le capital effectivement perdu, lui, c’est le montant définitivement non recouvré après procédure et activation des sûretés. Confondre ces trois niveaux produit mécaniquement des taux de « défaut » trois à dix fois différents pour une même plateforme.

Pour Anaxago, le cycle 2022-2025 pèse sur les statistiques, comme sur tout le marché français. Les sources secondaires citent un ordre de grandeur de 6 % à 7 % de taux de défaut cumulé en pondération par les montants sur le cycle 2018-2024, à vérifier directement sur le dashboard Anaxago pour la mise à jour la plus récente. Le taux de retard cumulé déclaré est nettement supérieur, conforme à la tendance marché (autour du quart des projets selon les baromètres successifs). La concentration des défaillances est connue : les millésimes 2021-2022, pic du boom immobilier, portent l’essentiel des défaillances apparues en 2024-2025, à mesure que la remontée des taux BCE et la baisse des prix ont fragilisé les promoteurs régionaux. Chiffres bruts, avant recouvrement.

Trois points pour bien lire le graphique. D’abord, la crise immobilière 2022-2025 pèse sur tout le marché, pas spécifiquement Anaxago : Wiseed, Homunity et ClubFunding subissent la même tendance. Ensuite, le risque est concentré sur les millésimes 2021-2022, ce qui signifie qu’un investisseur arrivé en 2024-2025 sur des projets à coupons recalibrés ne porte pas la même exposition. Enfin, le taux de défaut affiché aujourd’hui surestime probablement la perte définitive, une partie du capital étant récupérée via les sûretés et les hypothèques dans les 18 à 36 mois qui viennent. Pour la lecture macro du marché, voyez notre guide crowdfunding 2026.

Connaître le rendement brut et le taux de défaut ne suffit pas. Ce qui finit sur votre compte dépend des frais et surtout de la fiscalité 2026, qui a changé au 1er janvier avec la LFSS. Et selon la classe d’actif, l’enveloppe choisie peut transformer un coupon promis en gain réel ou en déception nette d’impôt.

3. Frais 2026 et fiscalité par classe : PFU 31,4 %, PEA-PME, contrat Anaxago Value

Le rendement brut et le taux de défaut, c’est une chose. Ce qui finit réellement sur le compte de l’investisseur en 2026, c’est autre chose, et ça dépend des frais explicites et du régime fiscal de chaque classe. Commençons par le plus simple, les frais. On enchaîne ensuite sur le PFU 31,4 % issu de la LFSS 2026, puis on compare les trois enveloppes décisionnelles selon la classe que vous souscrivez.

3.1 Frais investisseur 0 % : ce que ça veut dire (et ce que ça ne dit pas)

Anaxago applique historiquement 0 % de frais de souscription côté investisseur sur les trois classes d’actif. Ce n’est pas une nouveauté 2026 mais simplement la pratique de marché des PSFP français. Wiseed, Homunity et ClubFunding sont également à 0 % investisseur, la convergence est totale sur ce point. Le coupon affiché à l’émission est donc bien celui que vous touchez, sans prélèvement plateforme avant la fiscalité.

Ce que ça ne dit pas, c’est que la plateforme se rémunère côté émetteur via une success fee prélevée à la clôture, typiquement de l’ordre de 5 % à 10 % du montant levé selon les opérations (fourchette indicative, Anaxago ne publie pas de barème détaillé). Cette success fee est mécaniquement intégrée au coupon que le promoteur peut offrir, un projet à 10 % brut aurait pu sortir à 11 % sans intermédiation, l’écart correspond à la rémunération de la plateforme. Les frais annuels sont nuls sur l’immobilier obligataire, faibles ou nuls sur le PE selon la structure SPV, et intégrés au pricing sur les structurés.

À comparer aux fonds crowdfunding logés en UC d’AV qui facturent l’investisseur via des frais de gestion annuels (0,6 % à 1 % d’UC par an plus les frais du fonds), en frais explicites, le direct chez un PSFP reste généralement plus économique. La contrepartie, c’est la fiscalité, qui devient le vrai différenciateur.

3.2 PFU 31,4 % par défaut, option barème IR : ce qui change au 01/01/2026

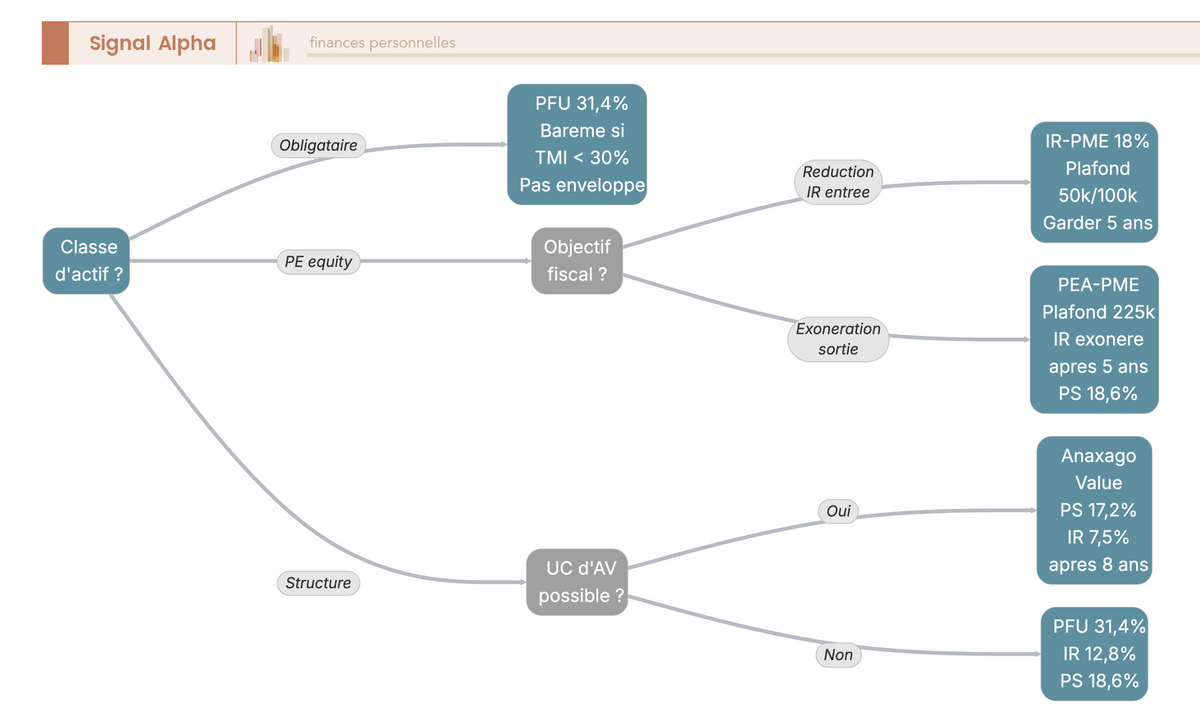

2026 a vu un changement fondamental de paysage fiscal. La LFSS a relevé la CSG de 1,4 point, les prélèvements sociaux sont passés de 17,2 % à 18,6 % sur les revenus mobiliers encaissés à compter du 1er janvier 2026, et le PFU se cale donc à 31,4 % (IR 12,8 % + PS 18,6 %), contre 30 % en 2025. Ce taux s’applique par défaut aux coupons obligataires et aux PV de cession sur le PE et les structurés Anaxago, hors enveloppe optimisante.

Un cas chiffré pour illustrer l’ordre de grandeur. Un investisseur célibataire en TMI 30 % souscrit 5 000 € d’obligations Anaxago à 10 % brut/an sur 18 mois, coupon brut 750 €, PFU 235,50 €, gain net 514,50 € soit un rendement annualisé net d’environ 6,86 % sur un brut affiché de 10 %. En option barème (TMI 30 % + PS 18,6 % = 48,6 % effectifs), il ne reste que 385,50 € net (5,14 % annualisé). Le PFU est donc plus avantageux dès TMI 30 %, l’option barème ne devient une vraie alternative qu’en TMI 11 % ou pour les contribuables non imposables.

Confusion fréquente à lever, le PFU ne s’applique pas aux revenus fonciers. Les SCPI et l’investissement locatif restent au barème IR + PS 17,2 %, hors PFU. La hausse à 18,6 % concerne les revenus mobiliers, pas les revenus fonciers.

3.3 Trois enveloppes selon la classe : PFU direct, PEA-PME, contrat Anaxago Value

Le PFU étant le régime par défaut, la vraie question devient la suivante : pour quelle classe Anaxago existe-t-il une enveloppe qui fait mieux que les 31,4 % flat ? La réponse change selon la classe, et le tableau ci-dessous synthétise les trois branches.

| Classe d’actif Anaxago | Régime fiscal 2026 par défaut | Option / enveloppe alternative | Taux effectif |

|---|---|---|---|

| Immobilier obligataire (coupons) | PFU 31,4 % | Option barème IR (TMI) + PS 18,6 % | 31,4 % flat (pas d’enveloppe optimisante hors AV) |

| Private equity (PV de cession) | PFU 31,4 % sur PV | PEA-PME si titres éligibles ; IR-PME 18 % à l’entrée | 31,4 % flat ; 0 % IR sur PV après 5 ans en PEA-PME (PS 18,6 % dus) |

| Produits structurés (coupons et PV) | PFU 31,4 % | Contrat AV référençant la structure (Anaxago Value et alternatives) | 31,4 % hors AV ; régime AV applicable si UC dédiée (PS 17,2 %) |

Données à jour — mai 2026 (LFSS 2026, art. L. 136-7 CSS).

Sur l’immobilier obligataire, aucun arbitrage à faire, c’est PFU 31,4 % flat. L’option barème ne paie qu’en TMI 11 %, et le crowdfunding immobilier obligataire n’est pas éligible PEA-PME. Aucun PSFP ne propose à ce jour son deal-flow propriétaire en UC d’AV.

Sur le private equity Anaxago / Ambra Capital, deux leviers à arbitrer dès la souscription, pas après. Premier levier, l’IR-PME (réduction Madelin) à 18 % sur le montant investi au capital de PME éligibles, plafond 50 000 € (célibataire) ou 100 000 € (couple), sous condition de conservation 5 ans. Attention, le taux bonifié de 25 % n’est pas reconduit de façon générale pour 2026, il reste réservé aux versements au capital d’entreprises agréées ESUS jusqu’au 30 septembre 2026. Hypothèse prudente, 18 %. Second levier, l’éligibilité PEA-PME pour certains titres, avec un plafond combiné PEA + PEA-PME de 225 000 €, exonération d’IR sur les PV après 5 ans, PS 18,6 % toujours dus à la sortie. Un point crucial à connaître, l’inscription PEA / PEA-PME chez Anaxago / Ambra Capital n’est pas automatique, elle se demande explicitement à la souscription. L’oubli est irréversible une fois les titres souscrits hors enveloppe.

Sur les produits structurés, c’est le différenciant 2026 d’Anaxago. En direct, ils sont taxés au PFU 31,4 %. En UC d’AV via le contrat Anaxago Value (lancé en 2026), ils basculent sous régime AV, PS 17,2 % (l’AV n’est pas passée à 18,6 %, c’est l’exception confirmée), IR 12,8 % avant 8 ans puis 7,5 % après 8 ans sur les primes ≤ 150 000 €, plus l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur l’IR. Combiné à l’abattement et au taux réduit 7,5 %, l’écart de PS transforme l’arithmétique d’un structuré tenu jusqu’à maturité. Anaxago Value est la seule façon de loger les structurés Anaxago propriétaires sous régime AV ; Linxea, Meilleurtaux ou BoursoBank distribuent des structurés d’autres émetteurs dans la même logique. Pour creuser le choix du domicile et du contrat, vous trouverez les détails dans notre guide des produits structurés en assurance-vie 2026.

La logique de choix par classe étant désormais assimilée, reste la question pratique. Anaxago est-elle le bon véhicule, ou faut-il regarder Wiseed, Homunity ou ClubFunding, et pour quel ticket ?

4. Anaxago vs Wiseed, Homunity, ClubFunding : choisir et dimensionner en 2026

Le marché PSFP français s’est consolidé autour de quatre plateformes qui couvrent l’essentiel des flux de crowdfunding immobilier et de financement participatif aux PME. Frais à 0 % investisseur partout, agréments PSFP identiques, périmètres distincts. C’est dans la composition de l’offre et le ticket d’entrée que la décision se joue.

4.1 Comparatif chiffré : Anaxago vs Wiseed vs Homunity vs ClubFunding

| Critère (T1 2026) | Anaxago | Wiseed | Homunity | ClubFunding |

|---|---|---|---|---|

| Classes d’actif | Immo obligataire + PE + structurés | Immo + PME + EnR + impact | Immo obligataire pur | Immo obligataire (dominant) + un peu de PE |

| Ticket d’entrée | 1 000 € | 100 € | 1 000 € | 1 000 € |

| Rendement immo (réf. marché 2024 TRI ≈ 10,9 %) | TRI net constaté ≈ 9,6 % | autour de 9 % | autour de 9 à 10 % | autour de 9,5 à 10 % |

| Taux de défaut cumulé immo (déclaré) | de l’ordre de 6 à 7 % en pondération montants | de l’ordre de 5 à 10 % selon publications | de l’ordre de 5 à 10 % selon publications | de l’ordre de 5 à 10 % selon publications |

| Frais investisseur | 0 % | 0 % | 0 % | 0 % |

| Agrément | PSFP FP-2023-25 + PSI Ambra Capital (GP-18000016) | PSFP | PSFP | PSFP |

| Spécificité 2026 | Multi-classes + contrat AV Anaxago Value | Ticket bas + diversité sectorielle | Spécialiste immo, équipe d’analyse focalisée | Volumes, deal-flow |

Données à jour — mai 2026 ; les taux de défaut concurrents sont des ordres de grandeur, à vérifier projet par projet.

Quatre règles de décision découlent de ce tableau. Pour du pur crowdfunding immobilier obligataire à 1 000 €, Homunity et ClubFunding affichent un deal-flow plus important et une équipe d’analyse focalisée ; Anaxago reste pertinente sur la qualité de sélection (taux de rejet élevé) mais le nombre d’opportunités est moindre. Pour diversifier en PE non coté + immo, Anaxago est la plus pertinente du panel ; Wiseed propose aussi du PE mais sur tickets très bas et deals early-stage plus risqués. Pour loger un produit structuré sur indice sous régime AV, Anaxago pousse le plus loin l’intégration verticale (origination Ambra Capital, distribution plateforme, enveloppe Anaxago Value), aucun concurrent du panel ne couvre cette chaîne complète en propre. Pour commencer avec 100 €, Wiseed est la seule à proposer ce ticket.

La combinaison Anaxago + Ambra Capital + Anaxago Value est donc la vraie spécificité 2026, un acteur intégré verticalement sur les trois classes, avec une enveloppe AV propriétaire pour loger les structurés sous PS 17,2 % au lieu de 18,6 %. Pour situer le PE Anaxago dans l’univers du capital-investissement pour particuliers (FCPR, FCPI, UC d’AV), vous pouvez vous reporter à notre guide du private equity pour particuliers en 2026.

4.2 Combien y mettre et comment souscrire : allocation cible et 3 réflexes avant de cliquer

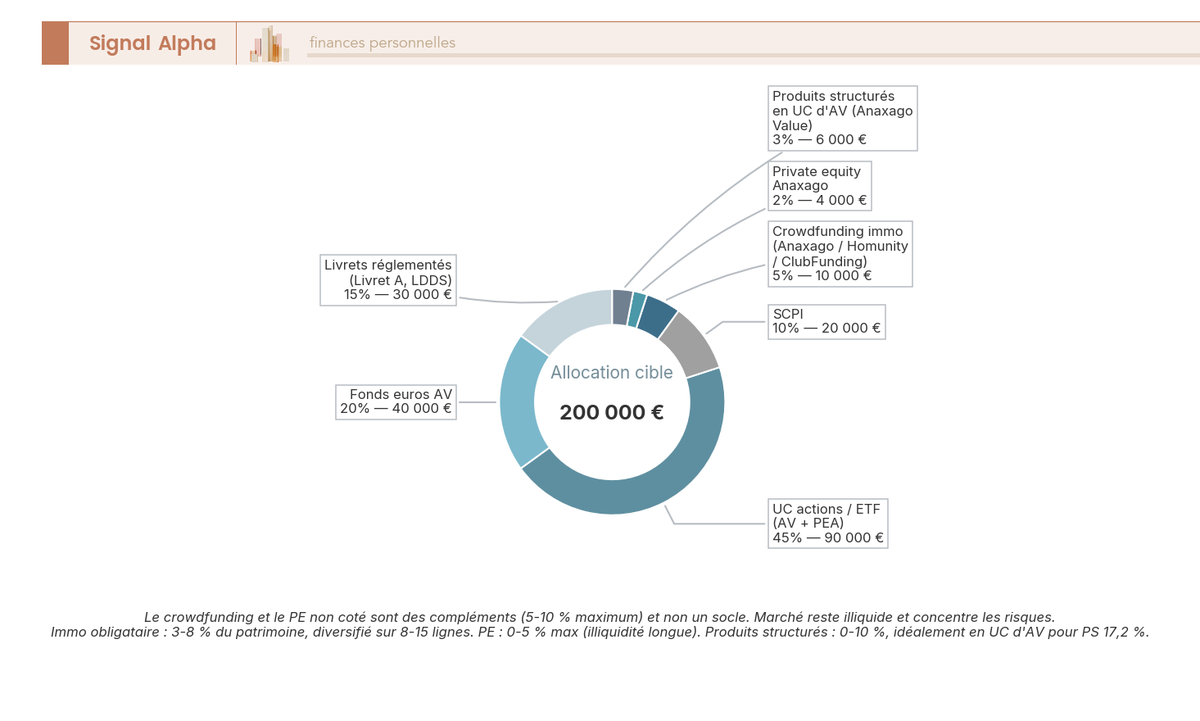

La règle de dimensionnement d’abord, parce que c’est l’erreur la plus courante. Crowdfunding + PE + structurés réunis ne devraient pas dépasser 5 à 10 % d’un patrimoine financier déjà structuré, livrets pleins, AV en cours, PEA actif. C’est un complément, pas un fondement. Sur 100 k€ à 500 k€, immobilier obligataire 3 à 8 % (8 à 15 lignes minimum), PE 0 à 5 % (illiquidité longue, dispersion forte), structurés 0 à 10 % de préférence logés en UC d’AV.

Pour un investisseur de 40 ans avec 200 000 € de patrimoine financier, la répartition cible se décompose ainsi : 15 % livrets réglementés, 20 % fonds euros AV, 45 % UC actions / ETF monde via AV et PEA (le moteur long terme), 10 % SCPI, et 10 % de poche Anaxago répartis en 5 % immo obligataire, 2 % PE, 3 % structurés via Anaxago Value. Sur 1 000 € mensuels, logique compactée : 60 % livrets si pas pleins, 30 % UC actions long terme, 10 % crowdfunding immo (une ligne à 1 000 € tous les 10 mois). Pour la méthode complète de construction d’une allocation dans la durée, vous trouverez tout dans notre guide de l’allocation d’actifs sur 30 ans.

Restent trois réflexes à avoir avant de cliquer sur « souscrire ». Diversifier le ticket, autrement dit 10 lignes à 1 000 € plutôt qu’une ligne à 10 000 €. Sur des taux de défaut de 5 à 10 %, la probabilité qu’au moins une ligne soit en défaut tend vers 1 dès 8 à 10 lignes, mais l’impact reste contenu. Vérifier Pappers.fr avant un ticket significatif, c’est-à-dire consulter les comptes annuels au RNCS d’Anaxago SAS et d’Ambra Capital, les dirigeants, la chaîne capitalistique : une première due diligence gratuite. Lisez aussi la fiche « historique des opérations » sur anaxago.com pour repérer les promoteurs déjà fragilisés. Lire le coupon dans son contexte, c’est-à-dire vérifier LTV/LTC et rang hypothécaire dans le KIIS pour un projet immo. Pour un structuré, vérifier la volatilité implicite (élevée = coupons plus généreux), souscrire après un krach plutôt qu’après un rallye pour réduire le risque de barrière, et lire la notation S&P / Moody’s de la banque émettrice (BNP, SG, Natixis, CACIB) dans le DIC/KID.

Note de Tom

quand on structure un portefeuille multi-classes, on apprend vite qu’une ligne PE ne se traite pas comme une ligne ETF. L’illiquidité longue impose de plafonner strictement la poche, et la dispersion sur 10 dossiers fait qu’on ne juge pas la qualité d’une plateforme PE sur 1 ou 2 sorties brillantes mais sur le carnet complet, exits compris et write-off compris.

Vous avez maintenant le contexte complet, à qui Anaxago s’adresse, ce qu’elle rapporte net de PFU 31,4 %, quand Anaxago Value change l’arithmétique, et dans quelle proportion l’intégrer à un patrimoine financier déjà structuré.

Conclusion

Anaxago en 2026, c’est trois chiffres à garder en tête avant de signer quoi que ce soit : un TRI net constaté autour de 9,6 % par an sur le crowdfunding immobilier obligataire, un PFU passé à 31,4 % qui vient raboter chaque coupon brut, et le contrat Anaxago Value qui permet désormais de loger les structurés sous régime AV à 17,2 % de PS au lieu de 18,6 %. Tout le reste relève de la discipline d’investisseur : ticket diversifié sur 8 à 15 lignes, chaque coupon relu avec le LTV/LTC et la notation de la banque émettrice, poche plafonnée à 5 % à 10 % d’un patrimoine déjà structuré.

Deux astuces valent qu’on les garde en tête. Sur le private equity d’abord, demandez explicitement l’inscription PEA-PME au moment de la souscription quand le titre est éligible, parce que l’oubli est irréversible et coûte l’exonération d’IR après cinq ans. Sur un structuré ensuite, vérifiez la volatilité implicite et privilégiez une souscription après un repli d’indice plutôt qu’après un rallye, parce que c’est ce qui éloigne réellement le franchissement de barrière. Ce sont des points qu’on ne lit jamais dans un comparateur, et qui pèsent pourtant lourd sur le rendement net que vous finirez par toucher.

Pour aller plus loin, vous pouvez creuser la cartographie complète de la pierre papier dans notre guide pierre papier 2026, calibrer plus finement la poche non cotée avec notre analyse de l’allocation en private equity selon le profil, ou décortiquer les mécaniques d’autocall côté émetteur dans notre guide des produits structurés 2026. Article après article, on garde le même cap : des chiffres datés et la place réelle de chaque produit dans un patrimoine cohérent.

FAQ – Anaxago 2026 : rendement, défaut, fiscalité, choix de plateforme

Quel est le rendement moyen Anaxago en 2026 ?

Sur le crowdfunding immobilier obligataire, qui reste l’historique majoritaire de la plateforme, le rendement brut affiché à l’émission s’étale entre 8 % et 11 % par an avec un coupon fixe sur 12 à 36 mois. Le TRI net constaté ressort autour de 9,6 % par an d’après la page statistiques Anaxago actualisée au 18 mai 2026, à comparer au TRI moyen marché 2024 de 10,9 % publié dans le Baromètre France FinTech / Forvis Mazars. Côté private equity, aucun IRR consolidé n’est publié : seuls des multiples bruts indicatifs de 1,5x à 2,5x sur exits passés sont communiqués, biaisés par la survie. Les structurés autocall offrent quant à eux un coupon conditionnel de 6 % à 10 % brut par an.

Quel est le taux de défaut d’Anaxago crowdfunding immobilier ?

Les sources secondaires citent un ordre de grandeur de taux de défaut autour de 6 % à 7 % cumulé en pondération par les montants sur le cycle 2018-2024, à vérifier directement sur la page statistiques d’Anaxago. Il faut bien distinguer trois niveaux que les comparateurs SEO confondent souvent : un projet en retard (coupon non versé à date contractuelle, promoteur opérationnel), un projet en défaut (procédure collective ouverte) et le capital effectivement perdu après recouvrement. Le taux de retard cumulé déclaré est nettement supérieur, conforme à la tendance marché. Les millésimes 2021-2022 concentrent l’essentiel des défaillances apparues en 2024-2025 ; la photo définitive ne sera connue qu’en 2027-2028, le temps que les procédures se dénouent.

Anaxago Capital et Ambra Capital, c’est la même entité ?

Oui, il s’agit bien de la même société : Anaxago Capital, filiale dédiée aux produits structurés et au private equity (SAS au capital de 536 944 €, agréée AMF en tant que société de gestion de portefeuille sous le n° GP-18000016 depuis le 21 septembre 2018), a été renommée Ambra Capital au 1er décembre 2025 pour accélérer son développement à l’international. Toutes les références « Anaxago Capital » présentes dans les contrats antérieurs et la communication renvoient désormais à Ambra Capital. L’agrément PSI et la nature des contrats restent strictement identiques. Avant tout ticket significatif, la vérification sur Pappers.fr du RNCS, des dirigeants et de la chaîne capitalistique reste la première étape de due diligence.

Le contrat Anaxago Value, c’est quoi exactement ?

Anaxago Value est le contrat d’assurance-vie propriétaire distribué depuis 2026 qui donne accès aux produits structurés Anaxago / Ambra Capital en unités de compte. Son intérêt tient à la fiscalité de l’assurance-vie, restée à PS 17,2 % après la LFSS 2026, alors que la souscription en direct subit le PFU à 31,4 % (IR 12,8 % + PS 18,6 %). Loger un structuré en UC d’AV ouvre aussi droit à l’IR à 7,5 % au-delà de 8 ans sur les primes inférieures à 150 000 €, avec un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple. C’est l’argument vertical intégré qu’aucun concurrent ne propose en 2026.

Anaxago vs Homunity vs ClubFunding : laquelle choisir en 2026 ?

Le marché PSFP 2026 voit converger les frais investisseur à 0 % chez les quatre acteurs, donc la différence se fait sur le deal-flow, la sélection et la spécialisation. Pour du pur crowdfunding immobilier obligataire avec un fort volume d’offres, Homunity (rendement historique autour de 9,5 %) et ClubFunding (leader des volumes 2023-2024) gagnent sur le deal-flow. Pour un ticket d’entrée à 100 € ou pour diversifier sur de l’EnR et de l’impact, Wiseed reste seule sur ce créneau. Pour combiner immobilier, private equity et un structuré logé en AV via Anaxago Value, Anaxago est la seule à intégrer verticalement les trois classes sous une enveloppe propriétaire en 2026.