Dernière mise à jour : juillet 2026

Sociétaire MAIF ou attiré par sa réputation mutualiste, vous voulez savoir ce que vaut vraiment son contrat d’assurance vie en 2026 face aux ténors du marché en ligne. Faut-il y placer 10 000 € de précaution, y loger une poche ISR, ou préférer un Linxea Spirit 2 plus profond en unités de compte ? Ce guide les chiffre côte à côte.

Le contexte 2026 redistribue les cartes. La MAIF a publié début 2026 le rendement 2025 de son Assurance Vie Responsable et Solidaire (ARS) : 3,05 % net de frais de gestion, son meilleur taux historique, soit 45 points de base au-dessus de la moyenne France Assureurs (2,60 %). En parallèle, la LFSS 2026 a relevé les prélèvements sociaux de droit commun de 17,2 % à 18,6 % sur les revenus mobiliers (intérêts, dividendes, plus-values de titres, comptes à terme, livrets fiscalisés), tandis que l’assurance vie conserve son taux de 17,2 %. L’écart de fiscalité avec un livret ou un compte-titres se creuse, ce qui redonne du relief aux contrats AV à taux élevé. L’avantage mutualiste de la MAIF prend un poids concret : zéro frais d’entrée, ticket de 30 €, catalogue 100 % labellisé.

Ce guide passe en revue l’assurance vie MAIF en 2026 : porteur du contrat, fonctionnement de l’enveloppe, taux servi, grille de frais, fiscalité de rachat, catalogue UC, et comparaison aux meilleures alternatives en ligne, profil par profil.

1. Le contrat MAIF Assurance Vie Responsable et Solidaire (ARS) : architecture mutualiste, accès et mécanique de base

Avant de juger la performance et les frais, il faut savoir à qui on confie son épargne : qui porte juridiquement le contrat, quelle est sa solidité financière et quelle réglementation l’encadre.

1.1 Qui porte le contrat : MAIF, MAIF VIE et l’ancrage mutualiste

La MAIF (Mutuelle Assurance des Instituteurs de France, créée en 1934) est une mutuelle d’assurance dommages : elle n’assure pas elle-même les contrats d’assurance vie. L’Assurance Vie Responsable et Solidaire est portée par sa filiale dédiée, MAIF VIE, agréée par l’ACPR (identifiant 221034) et soumise à Solvabilité II. C’est donc MAIF VIE qui garantit les engagements pris envers les assurés.

La distribution est assurée par la MAIF et par MAIF Solutions Financières (ORIAS 07031206). Sur le plan de la solidité, MAIF VIE affiche un ratio de couverture du SCR (Solvency Capital Requirement) de 163,7 % au 31 décembre 2025, très au-dessus du seuil réglementaire de 100 %. Ce ratio mesure la capacité de l’assureur à absorber un choc sans entamer ses engagements : c’est la première vérification à faire. La garantie du FGAP s’ajoute à hauteur de 70 000 € par assuré.

1.2 Comment marche une assurance vie : enveloppe fiscale, fonds euros, unités de compte

L’assurance vie n’est pas une classe d’actifs, c’est une enveloppe fiscale et juridique qui héberge deux types de supports. Le fonds en euros est l’actif général de l’assureur, surtout obligataire : le capital est garanti à tout instant, les intérêts servis chaque année sont définitivement acquis (l’effet cliquet), et la rémunération est annoncée en début d’année N+1 selon le rendement de l’actif général et de la provision pour participation aux bénéfices (PPB).

Les unités de compte (UC) regroupent OPCVM, ETF, SCPI et fonds structurés : le souscripteur achète des parts dont la valeur fluctue, avec un capital non garanti et un risque de perte. Le contrat reste sa propriété, rachats possibles à tout moment, et la clause bénéficiaire fait basculer le capital hors du droit commun des successions au décès. Pour approfondir, nous avons consacré un guide assurance vie 2026 entier à l’enveloppe, dont la loi Sapin 2.

1.3 Conditions d’accès, ticket d’entrée 30 € et espace personnel MAIF

L’ouverture de l’ARS est plus accessible que ne le laisse penser la réputation « réservée aux enseignants ». Depuis 1988, la souscription est ouverte à tous, sans condition professionnelle. Trois conditions suffisent : une résidence fiscale en France métropolitaine ou dans les DROM, un âge minimum de 18 ans (les mineurs passent par leur représentant légal) et un versement initial de 30 €. C’est l’un des tickets les plus bas du marché, là où Linxea Spirit 2 demande 500 € et Boursorama Vie 300 €. Les versements programmés démarrent à 30 € par mois ou 90 € par trimestre ; la gestion déléguée requiert 30 000 €.

Le pilotage passe par l’espace personnel maif.fr ou l’application mobile MAIF, avec un relevé annuel papier obligatoire au titre de l’art. L. 132-22 du Code des assurances. Pour la souscription en ligne, consultez notre article sur comment souscrire une assurance vie en ligne.

2. Rendement 2026 et grille de frais : ce que l’ARS rapporte vraiment, et ce qu’elle coûte

Place aux chiffres : le taux servi 2025, ce qu’il donne sur 10 000 € après prélèvements sociaux, et le coût annuel total entre fonds euros et UC.

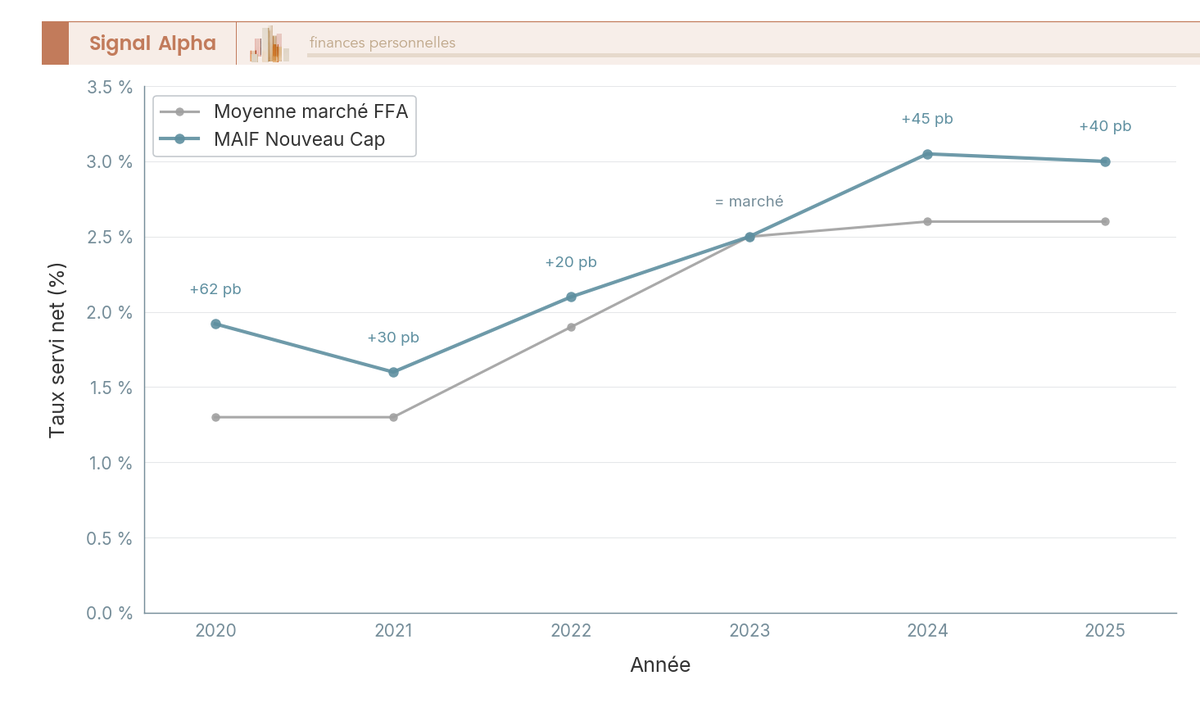

2.1 Taux servi 2025 : 3,05 % net, année record, +45 bps vs France Assureurs

MAIF a annoncé début 2026 un taux 2025 de 3,05 % net de frais de gestion sur le fonds en euros de l’ARS, son meilleur niveau historique. La moyenne France Assureurs 2025 ressort à 2,60 %, soit +45 points de base en faveur de la MAIF.

L’historique 2020-2025 raconte une trajectoire contrastée, pas une domination permanente : à égalité avec le marché à 1,30 % en 2020 et 2021, +19 points en 2022 (2,10 % contre 1,91 %), puis légèrement sous la moyenne en 2023 (2,50 % contre 2,60 %), avant que l’écart se creuse nettement en sa faveur, +40 bps en 2024 et +45 bps en 2025. La dynamique est réelle, mais c’est sur les deux derniers exercices que la MAIF se détache.

Tableau : Historique du fonds en euros MAIF (ARS) 2020-2025 (taux nets de frais de gestion, bruts de PS)

| Année du taux servi | MAIF ARS (net frais gestion, brut PS) | Moyenne marché France Assureurs | Écart MAIF vs marché |

|---|---|---|---|

| 2020 | 1,30 % | 1,30 % | au niveau du marché |

| 2021 | 1,30 % | 1,30 % | au niveau du marché |

| 2022 | 2,10 % | 1,91 % | +19 bps |

| 2023 | 2,50 % | 2,60 % | -10 bps (sous le marché) |

| 2024 | 3,00 % | 2,60 % | +40 bps |

| 2025 | 3,05 % net | 2,60 % | +45 bps |

Données à jour : juillet 2026

L’avance repose sur deux exercices consécutifs, pas sur un coup d’éclat isolé, ce qui rassure pour une décision de long terme. À noter aussi, la MAIF n’applique aucun bonus de rendement conditionnel ; le taux s’applique uniformément, sans contrainte de part UC ni de versement récent, là où plusieurs concurrents réservent leur meilleur taux à une allocation UC minimale. Pour la dynamique entre acteurs, consultez notre comparatif des meilleurs fonds euros 2026.

2.2 Combien rapporte 10 000 € au taux 2025, et l’exception PS 17,2 % qui change la donne

Ce qui compte, c’est ce qui reste en poche. Pour 10 000 € placés à 100 % sur le fonds en euros au taux 2025 de 3,05 %, sans frais d’entrée, les intérêts bruts de la première année atteignent 305 €. Les prélèvements sociaux sont retenus à la source chaque année au taux de 17,2 %, soit 52,46 €, ce qui laisse 252,54 € nets, un rendement net de PS d’environ 2,53 %. Sur 10 ans, à taux constant, le capital atteint environ 12 833 € nets de PS, hors fiscalité IR due seulement au rachat. Pour d’autres montants, retrouvez notre dossier rendement assurance vie 2026.

La fiscalité 2026 prend ici toute sa portée. La LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025) a porté les prélèvements sociaux de droit commun de 17,2 % à 18,6 % sur les revenus mobiliers, mais l’assurance vie reste à 17,2 %, à la source comme au rachat. Sur 10 000 € à 3,05 %, cet écart de 1,4 point ne vaut qu’environ 4,27 € par an, mais il se cumule et creuse l’avantage de l’AV face à tout ce qui bascule à 18,6 % : comptes à terme, comptes-titres, livrets fiscalisés.

2.3 Grille de frais 2026 : entrée 0 %, gestion fonds € 0,80 %, gestion UC 0,80 %

L’ARS pratique 0 % de frais sur versements, quand la bancassurance facture souvent 2 à 3 % d’entrée, autant de rendement perdu d’emblée. Les frais de gestion annuels s’élèvent à 0,80 % sur le fonds en euros et 0,80 % sur les UC (1,05 % en gestion déléguée). Ces 0,80 % situent la MAIF dans la moyenne haute, pas parmi les moins chers : sur le fonds euros, Suravenir facture 0,60 % (Linxea Avenir 2) et Boursorama Vie 0,75 % ; sur les UC, Linxea Spirit 2 descend à 0,50 %. Le prix n’est donc pas l’argument de l’ARS : ce qui compense ce niveau de frais, c’est le taux servi 2025 parmi les meilleurs et un catalogue intégralement labellisé.

Les comparateurs masquent souvent que, sur les UC, les 0,80 % de l’enveloppe s’ajoutent au TER du fonds choisi. Pour un OPCVM actions actif à TER 1,20 %, le coût total atteint donc environ 2,00 % par an. En matière de mouvements, la MAIF offre un arbitrage gratuit tous les 12 mois, puis 15 € forfaitaires par opération (arbitrage minimum 300 €), la gestion déléguée étant sans frais d’arbitrage. Rachats et changement de mode de gestion sont gratuits ; seule la fiscalité s’applique. Pour la grille de coûts du marché, retrouvez notre dossier frais assurance vie.

3. Catalogue d’unités de compte 2026 et fiscalité au rachat : 100 % labellisé, ETF absents, abattement 8 ans

Les 0,80 % sur les UC ne se justifient que si le catalogue tient la route ; la fiscalité au rachat fixe ensuite le rendement appropriable.

3.1 Catalogue UC : 100 % labellisé, ETF cotés absents, immobilier via SCI

L’ARS référence exactement 25 unités de compte, toutes labellisées (ISR, Finansol ou Greenfin), le fonds en euros étant lui-même labellisé Finansol. C’est le vrai différenciateur du contrat : quand la plupart des concurrents noient quelques fonds responsables dans un catalogue généraliste, la MAIF affiche 100 % de supports labellisés, classés article 9 SFDR pour les UC et article 8 pour le fonds euros. Parmi les gérants référencés : Mirova, Amundi/CPR, La Banque Postale AM, Sycomore, DNCA et Triodos. Pour le détail des labels d’État, consultez notre guide assurance-vie ISR 2026.

Un cran plus loin sur l’engagement climat, une fintech comme Goodvest construit des portefeuilles intégralement en unités de compte classées article 9 SFDR et alignées sur l’Accord de Paris, quand l’ARS combine un fonds en euros labellisé Finansol et des UC responsables. La contrepartie tient dans des frais tout compris plus élevés, de l’ordre de 1,75 à 1,95 % par an.

La contrepartie tient en un mot : la profondeur. Avec 25 UC, le catalogue est étroit face aux plateformes en ligne, et il ne comporte aucun ETF coté en direct. Un épargnant qui veut un cœur de portefeuille passif (MSCI World, S&P 500) devra passer par des OPCVM indiciels, plus chargés, ou choisir Linxea Spirit 2 (plus de 1 100 supports) ou Linxea Avenir 2 (environ 670 UC). L’immobilier est présent, mais uniquement via des SCI (MAIF Habitats et Inclusion, PERIAL Euro Carbone), sans SCPI classique en direct. Logé dans l’enveloppe AV plutôt qu’en direct, il relève du régime de l’assurance vie (PS 17,2 %, IR réduit après 8 ans) au lieu du barème IR, avec une meilleure liquidité.

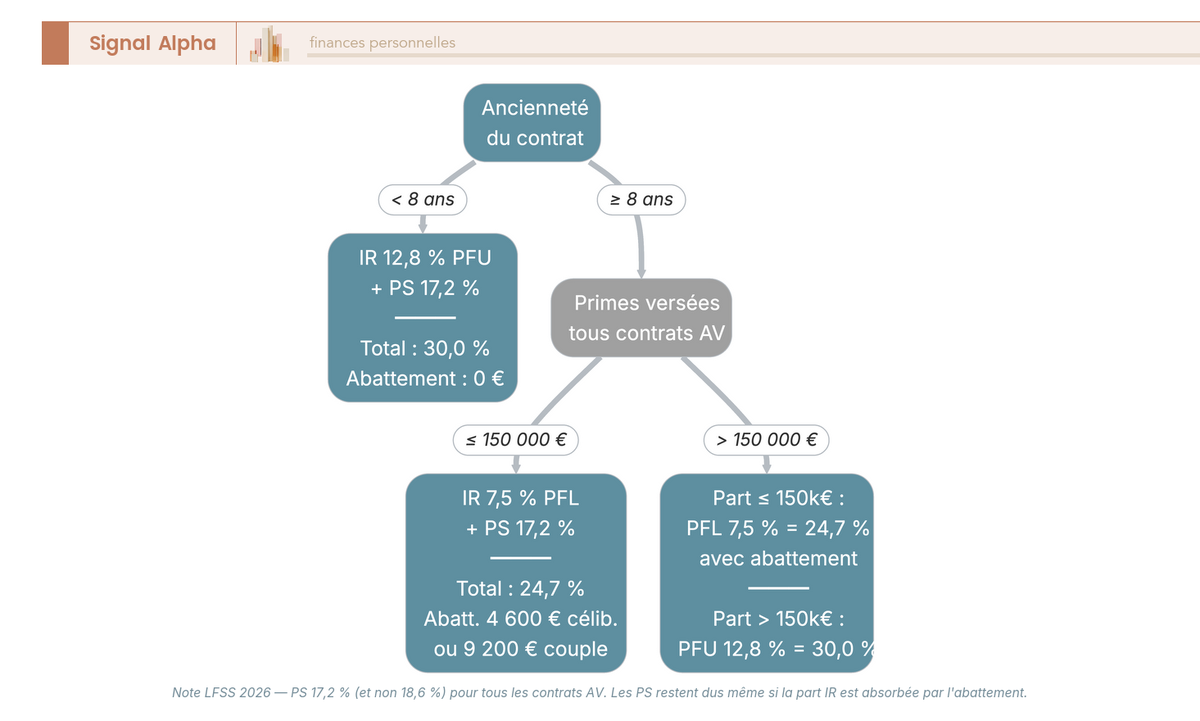

3.2 Fiscalité du rachat 2026 : avant 8 ans, après 8 ans, et l’abattement 4 600 € / 9 200 €

Le PS 17,2 % de l’AV continue de jouer au rachat, argument fiscal central face aux enveloppes à 18,6 %. Le régime IR s’applique en parallèle selon trois cas, pour les primes versées depuis le 27/09/2017.

Tableau : Régime fiscal du rachat (versements depuis le 27/09/2017)

| Ancienneté du contrat | Primes versées | IR | PS | Total | Abattement annuel sur IR |

|---|---|---|---|---|---|

| Avant 8 ans | toutes primes | 12,8 % (PFU) | 17,2 % | 30,0 % | 0 € |

| Après 8 ans | primes ≤ 150 000 € | 7,5 % (PFL) | 17,2 % | 24,7 % | 4 600 € (célib.) / 9 200 € (couple) |

| Après 8 ans | fraction primes > 150 000 € | 12,8 % (PFU) | 17,2 % | 30,0 % | applicable uniquement à la fraction ≤ 150 k€ |

Données à jour : juillet 2026

Deux précisions souvent masquées. D’abord, l’abattement 4 600 / 9 200 € n’efface jamais les PS 17,2 % ; il ne porte que sur la part IR. Ensuite, le seuil de 150 000 € s’apprécie par souscripteur, tous contrats AV confondus, et non par contrat. Prenons un exemple. Sur un contrat de 80 000 € (60 000 € de primes, 20 000 € de gains), un rachat de 10 000 € par un célibataire après 8 ans porte 2 500 € de gains ; l’abattement annuel (4 600 €) absorbe la part IR, reste le PS 17,2 %, soit 430 €, ou 4,3 % du montant racheté. D’où l’intérêt d’attendre les 8 ans. Au décès, l’AV échappe au droit commun des successions : art. 990 I CGI avant 70 ans (abattement 152 500 € par bénéficiaire, puis 20 % jusqu’à 700 000 € et 31,25 % au-delà) ; art. 757 B après 70 ans (abattement global 30 500 €, gains exonérés). Pour les cas particuliers, consultez notre billet sur la fiscalité assurance-vie retrait en 2026.

4. MAIF vs Linxea Spirit 2, Linxea Avenir 2, Boursorama Vie : verdict 2026 par profil

Toutes les briques sont en place. Il faut maintenant trancher : pour quels profils l’assurance vie MAIF reste la bonne signature en 2026, et à partir de quand un contrat en ligne fait mieux.

4.1 Tableau comparatif 2026 : MAIF ARS vs Linxea Spirit 2, Linxea Avenir 2, Boursorama Vie, CA Floriane 2

Cinq contrats comparés sur les critères qui décident : MAIF ARS (MAIF VIE), Linxea Spirit 2 (Spirica), Linxea Avenir 2 (Suravenir), Boursorama Vie (Generali Vie) et CA Floriane 2 (Predica, fermé à la souscription en 2026).

| Critère | MAIF ARS | Linxea Spirit 2 | Linxea Avenir 2 | Boursorama Vie | CA Floriane 2 |

|---|---|---|---|---|---|

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % | jusqu’à 2,5 % |

| Frais gestion fonds € | 0,80 % | 0,60 % | 0,60 % (Suravenir) | 0,75 % | 0,80 % |

| Frais gestion UC | 0,80 % | 0,50 % | 0,60 % | 0,75 % | 0,96 % |

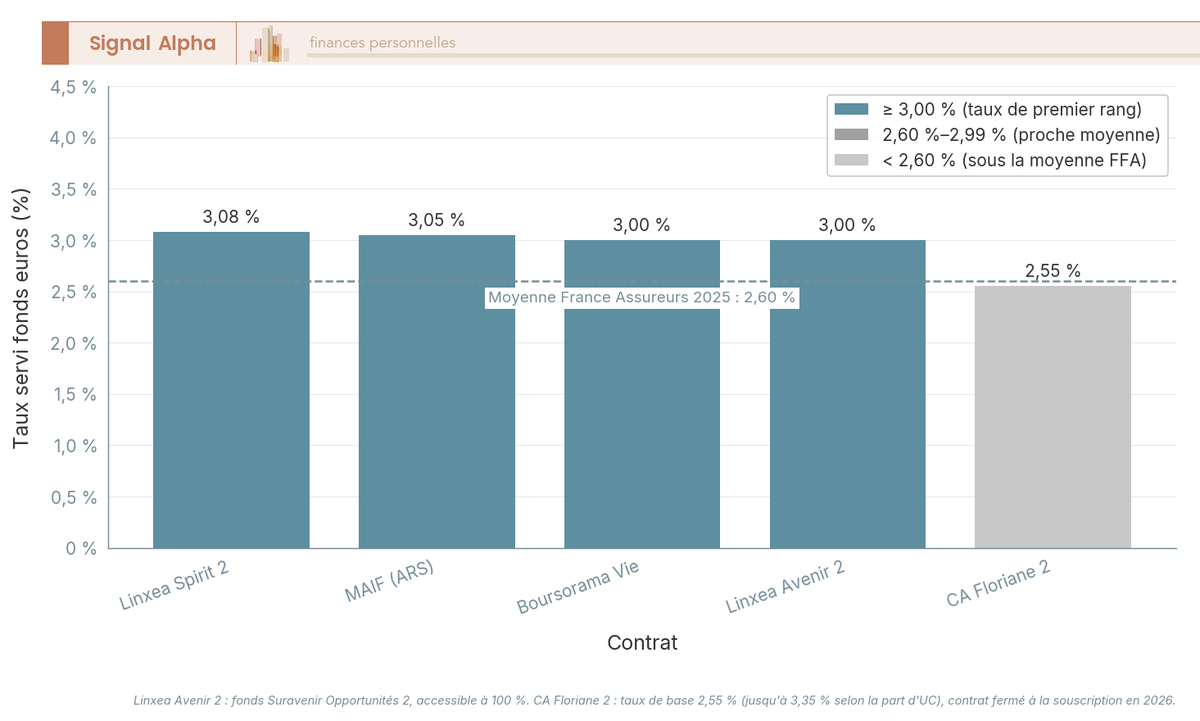

| Taux fonds € 2025 | 3,05 % sans condition | 3,08 % (base) | 3,00 % (Opportunités 2, 100 % accessible) | 3,00 % (Euro Exclusif) | 2,55 % (base) |

| Versement initial mini. | 30 € | 500 € | 100 € | 300 € | n.c. |

| Nombre d’UC | 25 | + de 1 100 | ~670 | ~400 | n.c. |

| ETF cotés en direct | non | oui (iShares, Amundi) | oui (page ETF dédiée) | 37 ETF | n.c. |

| Immobilier | SCI (sélection) | SCPI / SCI / OPCI | SCPI jusqu’à 100 % encours | oui (sélection) | n.c. |

| UC labellisées ISR | 100 % (25/25) | sélection ISR | sélection ISR | 3 mandats 100 % ISR | n.c. |

Données à jour : juillet 2026

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,08 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 500 €

Idéal pour un profil dynamique qui recherche une large gamme d’unités de compte à frais réduits

La MAIF domine sur quatre dimensions : le taux du fonds en euros sans condition (3,05 % en 2025, +45 bps vs France Assureurs), le catalogue 100 % labellisé, le ticket à 30 € et une solidité au-dessus du minimum réglementaire (SCR 163,7 %). Elle est dominée sur trois points, la profondeur du catalogue (25 UC contre plusieurs centaines à plus de mille en ligne), le coût des UC (Spirit 2 à 0,50 %, 37 % moins cher) et l’absence d’ETF cotés en direct.

À noter, Suravenir (Linxea Avenir 2) ne « plafonne » pas à 2,10 %. Son fonds accessible sans contrainte d’UC, Suravenir Opportunités 2, a servi 3,00 % en 2025 ; le 2,10 % vise le fonds Rendement 2, qui exige 30 % d’UC minimum. Floriane 2, lui, illustre l’érosion de la bancassurance : jusqu’à 2,5 % d’entrée, 0,96 % sur les UC et contrat fermé. Pour la cartographie complète, consultez notre comparatif assurance vie 2026.

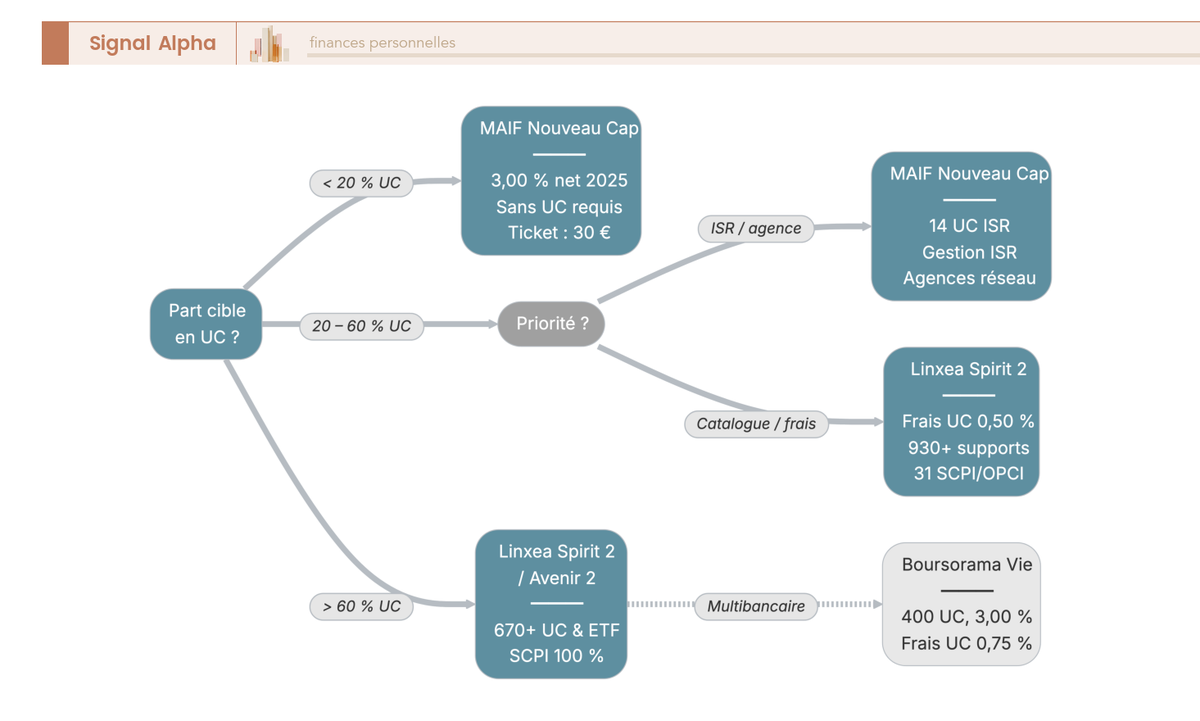

4.2 Quel contrat pour quel profil : parcours décisionnel et stratégie multi-contrats

Le verdict se hiérarchise par profil. Pour un profil très prudent (moins de 20 % d’UC), l’assurance vie MAIF est le choix de prédilection : 3,05 % net sans condition, 0 % d’entrée, ticket 30 €. Pour un profil équilibré (20 à 60 % d’UC) orienté ISR ou simplicité d’accompagnement, la MAIF reste devant grâce à son catalogue intégralement labellisé et à sa gestion déléguée. Pour un profil privilégiant la profondeur de catalogue ou des frais UC minimum, Linxea Spirit 2 passe devant (plus de 1 100 supports, 0,50 % de frais UC). Pour un profil dynamique (plus de 60 % d’UC, ETF et immobilier nombreux), Spirit 2 ou Avenir 2 (immobilier jusqu’à 100 % de l’encours) s’imposent. Pour un client Boursobank, Boursorama Vie reste cohérent (environ 400 UC, 37 ETF, 3 mandats 100 % ISR). Et pour qui veut déléguer entièrement le pilotage sans choisir ses supports, un mandat d’ETF comme Yomoni gère jusqu’à 100 % d’actions pour des frais plafonnés à 1,6 % par an, là où l’ARS ne propose sa gestion déléguée qu’à partir de 30 000 €.

Une astuce pour les hésitants. Combiner l’assurance vie MAIF (poche prudente et ISR) et Linxea Spirit 2 (poche dynamique ETF et immobilier) ne complexifie pas la fiscalité : le seuil de 150 000 € s’appréciant par souscripteur tous contrats confondus, le parcours fiscal reste unique tout en optimisant chaque enveloppe sur son point fort. Pour le cadre juridique, consultez notre dossier sur comment ouvrir plusieurs assurances vie.

Conclusion

L’assurance vie MAIF fait le travail là où on l’attend en 2026 : un fonds en euros à 3,05 % net en 2025, son meilleur taux historique, environ 45 points de base au-dessus de la moyenne France Assureurs, servi sans condition d’UC et toujours adossé à 17,2 % de prélèvements sociaux, quand livrets fiscalisés et compte-titres passent à 18,6 %. Ajoutez un ticket à 30 €, aucun frais d’entrée et un catalogue 100 % labellisé, et l’ARS s’impose comme l’un des contrats grand public les plus crédibles pour l’épargne responsable.

Le contrat décroche en revanche sur les unités de compte : les frais UC à 0,80 % restent au-dessus des 0,50 % de Linxea Spirit 2, les 0,80 % du fonds euros ne sont pas les moins chers du marché, et l’absence d’ETF cotés en direct, avec seulement 25 supports, ferme la porte à un cœur de portefeuille passif type MSCI World. En pratique, l’assurance vie MAIF reste le bon choix pour qui privilégie un fonds euros performant, une poche ISR et la simplicité mutualiste ; pour un investisseur orienté UC larges ou ETF, un contrat en ligne comme Linxea Spirit 2 ou Avenir 2 reprend la main sur la performance nette.

Pour aller plus loin : notre dossier frais d’assurance-vie décortique la mécanique des coûts sur trente ans, le comparatif fonds euros élargit la photographie, et le comparatif assurance vie 2026 replace la MAIF face aux contrats en ligne de référence.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,08 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 500 €

Idéal pour un profil dynamique qui recherche une large gamme d’unités de compte à frais réduits

Yomoni Assurance-vie · Gestion pilotée

- Frais de gestion : 1,6 % (dans la moyenne du marché, ~0,90 %/an)

- Frais d’arbitrage : 0 %

- Ticket d’entrée : 1 000 €

Idéal pour un épargnant souhaitant déléguer entièrement la gestion de son assurance-vie

Goodvest Assurance-vie · Assurance-vie ISR · Gestion pilotée

- Frais de gestion : 1,75 % (dans la moyenne du marché, ~0,90 %/an)

- Rendement du fonds euros : 3,26 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 1 000 €

Idéal pour un épargnant soucieux de l’impact climatique de son argent

FAQ : Assurance vie MAIF

Quel est le taux servi 2025 du fonds en euros de l’assurance vie MAIF ?

La MAIF a servi 3,05 % net de frais de gestion en 2025 sur son fonds en euros, son meilleur taux historique. La moyenne France Assureurs 2025 s’établit à 2,60 % : la MAIF surperforme donc d’environ 45 points de base, sans condition d’allocation en unités de compte. Cette avance s’est confirmée en 2024 (+40 bps), après des années plus proches du marché.

Quelle est la grille tarifaire de l’assurance vie MAIF en 2026 ?

La MAIF applique 0 % de frais sur versements et 0,80 % de frais de gestion annuels, sur le fonds euros comme sur les UC (1,05 % en gestion déléguée). L’arbitrage est gratuit une fois tous les 12 mois, puis facturé 15 € par opération. Ces 0,80 % la situent dans la moyenne du marché : Suravenir facture 0,60 % sur le fonds euros et Linxea Spirit 2 0,50 % sur les UC, auxquels s’ajoute le TER de chaque support.

Comment fonctionne une assurance vie ?

L’assurance vie est une enveloppe fiscale, pas une classe d’actifs. Les primes alimentent deux supports : le fonds en euros, dont le capital est garanti et les intérêts annuels définitivement acquis grâce à l’effet cliquet, et les unités de compte (OPCVM, ETF, SCPI) dont la valeur fluctue. On peut effectuer des rachats partiels à tout moment, désigner ses bénéficiaires via la clause bénéficiaire, et la fiscalité devient nettement plus favorable après 8 ans.

Combien rapporte une assurance vie de 10 000 euros placée chez MAIF ?

Avec 10 000 € investis à 100 % sur le fonds en euros au taux 2025 de 3,05 % et sans frais d’entrée, les intérêts bruts de la première année s’élèvent à 305 €. Les prélèvements sociaux de 17,2 % sont retenus à la source, soit 52,46 €, ce qui laisse 252,54 € nets, un rendement net d’environ 2,53 %. Sur 10 ans à taux constant, le capital atteint environ 12 833 € nets de PS. La fiscalité IR n’est due qu’au rachat, détaillée dans notre article sur la fiscalité des rachats en assurance vie.

MAIF VIE est-elle solide financièrement ?

Oui. MAIF VIE, filiale assurance vie constituée en 1984, affiche un ratio de couverture du SCR de 163,7 % au 31 décembre 2025, très au-dessus du seuil réglementaire de 100 %. Elle est agréée par l’ACPR (identifiant 221034), soumise à Solvabilité II et couverte par le Fonds de garantie des assurances de personnes à hauteur de 70 000 € par assuré. Un niveau rassurant pour une immobilisation de plusieurs années.

Peut-on loger des ETF ou des SCPI dans l’assurance vie MAIF ?

Les ETF cotés en direct ne sont pas accessibles dans l’assurance vie MAIF : le catalogue de 25 unités de compte n’en référence aucun, il faut passer par des OPCVM indiciels ou choisir un contrat en ligne comme Linxea Spirit 2. Pour l’immobilier, la MAIF propose des SCI labellisées (MAIF Habitats et Inclusion, PERIAL Euro Carbone), mais pas de SCPI classique en direct. Un investisseur qui veut des ETF passifs ou de nombreuses SCPI regardera plutôt les plateformes en ligne.

L’assurance vie MAIF est-elle vraiment responsable et solidaire ?

Oui, c’est son principal différenciateur. Les 25 unités de compte du contrat sont 100 % labellisées ISR, Finansol ou Greenfin, et le fonds en euros lui-même est labellisé Finansol. Les UC sont classées article 9 SFDR, le fonds euros article 8. Quand la plupart des concurrents noient quelques fonds responsables dans un catalogue généraliste, la MAIF affiche l’intégralité de sa gamme labellisée, avec des gérants comme Mirova, Sycomore ou Triodos.

MAIF face aux contrats en ligne : quel est le verdict 2026 ?

La MAIF domine sur le rendement du fonds en euros sans condition d’allocation (3,05 % net en 2025, soit +45 bps par rapport à la moyenne France Assureurs), sur le catalogue 100 % labellisé et sur le ticket d’entrée à 30 €. Les contrats en ligne creusent l’écart sur la profondeur du catalogue : Linxea Spirit 2 dépasse 1 100 supports, là où l’ARS en propose 25, et ses frais UC de 0,50 % restent sous les 0,80 % de la MAIF. Pour un profil prudent orienté rendement sécurisé et ISR, la MAIF reste une option de premier ordre ; pour construire un portefeuille d’ETF cotés, un contrat en ligne sera plus adapté.

La souscription au contrat MAIF est-elle ouverte à tous ?

Oui. Longtemps associée aux personnels de l’Éducation nationale, la MAIF ouvre sa souscription à tous depuis 1988, sans condition d’appartenance professionnelle ou syndicale. Les seules conditions sont une résidence fiscale en France métropolitaine ou dans un DROM, un âge minimum de 18 ans (les mineurs souscrivent via un représentant légal) et un versement initial de 30 € minimum. Les versements programmés sont accessibles dès 30 €.