Dernière mise à jour : juillet 2026

Vous tapez « dividende AXA » dans un moteur de recherche, et la première page vous renvoie un montant qui date de l’an dernier. Le piège est là : le dividende AXA est révisé chaque année, et un chiffre périmé fausse aussitôt votre calcul de rendement. Pour l’exercice 2025, AXA verse 2,32 € par action en 2026, en hausse d’environ 8 % sur le coupon précédent, après le vote de l’assemblée générale du 30 avril. Tant que ce vote n’a pas eu lieu, le montant reste une simple proposition, et c’est ce décalage qui explique tant de rendements erronés sur les pages non datées.

Cet article donne le montant 2026 daté, avec le calendrier de détachement et de paiement, puis la méthode pour calculer soi-même le rendement net. On remonte ensuite l’historique des dividendes AXA, et on regarde la fiscalité applicable selon votre enveloppe.

1. Dividende AXA 2026 : montant, calendrier et règle de détention

1.1 Le montant du dividende AXA 2026 : 2,32 € par action

Au titre de l’exercice 2025, AXA verse 2,32 € par action en 2026, soit une hausse d’environ 8 % par rapport aux 2,15 € versés un an plus tôt. C’est le chiffre de référence sur lequel repose tout le reste : le calcul du rendement, la comparaison avec les années précédentes, le choix fiscal. Mieux vaut donc partir d’une valeur à jour que d’un montant déjà périmé.

Ce dividende, vous le touchez en une seule fois, en espèces. AXA ne pratique pas d’acompte sur dividende et ne propose pas d’option de paiement en actions (le scrip) pour cette distribution. Un seul versement dans l’année, donc, intégralement en numéraire.

Une précision qui change tout dès qu’on calcule un rendement : tant que l’assemblée générale n’a pas voté, le montant n’est qu’une proposition du conseil d’administration. Le vote du 30 avril 2026 a rendu le montant définitif, ce qui justifie l’annotation « données à jour, juin 2026 » que vous retrouverez sous chaque tableau volatil de cet article.

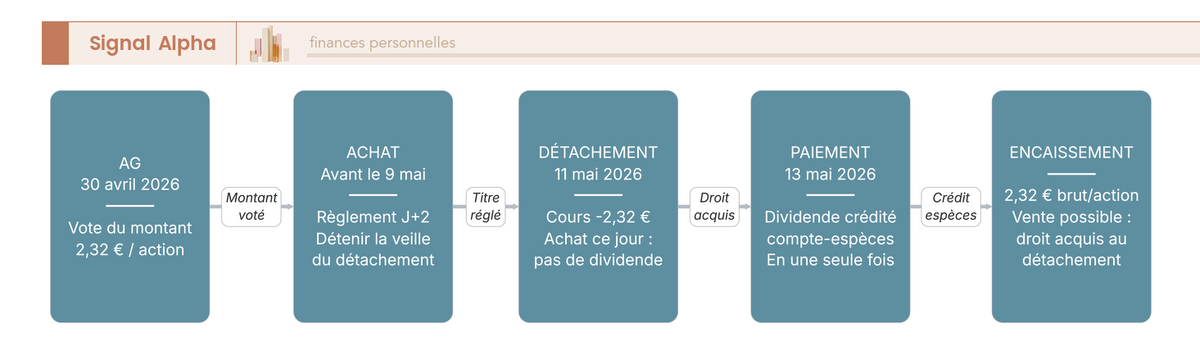

1.2 Le calendrier 2026 : AG, détachement, paiement

Le montant est connu, mais à quelles dates se joue-t-il concrètement ? Trois jalons rythment le versement, et chacun a une conséquence directe pour le porteur.

| Étape | Date 2026 | Ce que ça signifie pour vous |

|---|---|---|

| Assemblée générale (vote du dividende) | 30 avril 2026 | Le montant n’est définitif qu’après ce vote |

| Détachement (ex-dividende) | 11 mai 2026 | Il faut détenir l’action la veille du détachement pour y avoir droit |

| Paiement | 13 mai 2026 | Le dividende est crédité sur le compte-espèces |

Données à jour — juin 2026.

L’assemblée générale arrête le montant, le détachement marque le moment où le droit au coupon se sépare du titre, et le paiement correspond à la date où l’argent arrive réellement sur votre compte-espèces. Deux jours seulement séparent ici le détachement du paiement, mais retenez que c’est bien la date du 11 mai qui conditionne le droit au dividende, pas celle du crédit.

1.3 Acheter avant le détachement : la règle qui conditionne le coupon

Pour toucher le dividende 2026, vous devez détenir l’action, et l’avoir fait régler, avant le 11 mai 2026. En pratique, cela veut dire l’acheter au plus tard l’avant-veille, puisque le règlement-livraison se dénoue à J+2 sur Euronext : un ordre passé trop tard ne sera pas réglé à temps pour la date de détachement, et le coupon vous échappe.

Méfiez-vous d’une illusion fréquente : acheter juste avant le détachement pour « capter » le dividende ne crée aucun gain. Le jour du détachement, le cours d’ouverture baisse du montant du coupon, toutes choses égales par ailleurs. Vous encaissez 2,32 €, mais la valeur de votre titre recule d’autant : il n’y a donc pas de repas gratuit à se positionner à la dernière minute.

À l’inverse, le droit au dividende vous est acquis dès le détachement, pas au paiement. Vendez votre action entre le 11 et le 13 mai, et vous touchez quand même le coupon : le droit vous reste attaché parce qu’il a été détaché en votre faveur le 11. Le diagramme ci-dessous récapitule cette séquence et le point de bascule à ne pas manquer.

2. Calculer le rendement et décider du réinvestissement

Vous savez désormais ce qu’AXA verse et quand. Ce coupon rapporte-t-il vraiment, une fois ramené au cours de l’action ? Et que devient-il si vous le réinvestissez plutôt que de le consommer ? On part du calcul du rendement, avant de mesurer l’effet de la capitalisation sur le long terme.

2.1 Du dividende au rendement : calcul brut et lecture du net

Le calcul tient en une division : rendement brut = (dividende annuel ÷ cours) × 100. Avec un dividende de 2,32 € et un cours de référence d’environ 43,8 € fin juin 2026, on obtient 2,32 ÷ 43,8 ≈ 5,3 %. C’est nettement au-dessus de la moyenne du CAC 40, qui tourne autour de 3 %, ce qui classe AXA parmi les valeurs de rendement de la cote parisienne.

Ce chiffre n’est pas figé, puisqu’il bouge chaque jour avec le cours. Si l’action descend à 42 €, le rendement remonte vers 5,5 % ; si elle monte à 46 €, il revient autour de 5,0 %. Le dividende, lui, reste à 2,32 € jusqu’à la prochaine AG : c’est donc le dénominateur qui varie. Vous comprenez pourquoi il faut toujours rattacher le rendement à une date et à un cours précis.

Gardez une distinction en tête dès maintenant. Le 2,32 € voté par l’AG est un dividende brut : c’est ce montant qui sert au calcul du rendement affiché. Ce qui arrive réellement dans votre poche, le net, dépend de l’enveloppe dans laquelle vous logez l’action et de la fiscalité applicable. Nous détaillons ce passage du brut au net, chiffres à l’appui, dans la section 4 consacrée à la fiscalité. Retenez simplement ici que le rendement de 5,3 % est un rendement brut, à ne pas confondre avec ce que vous conserverez après impôt.

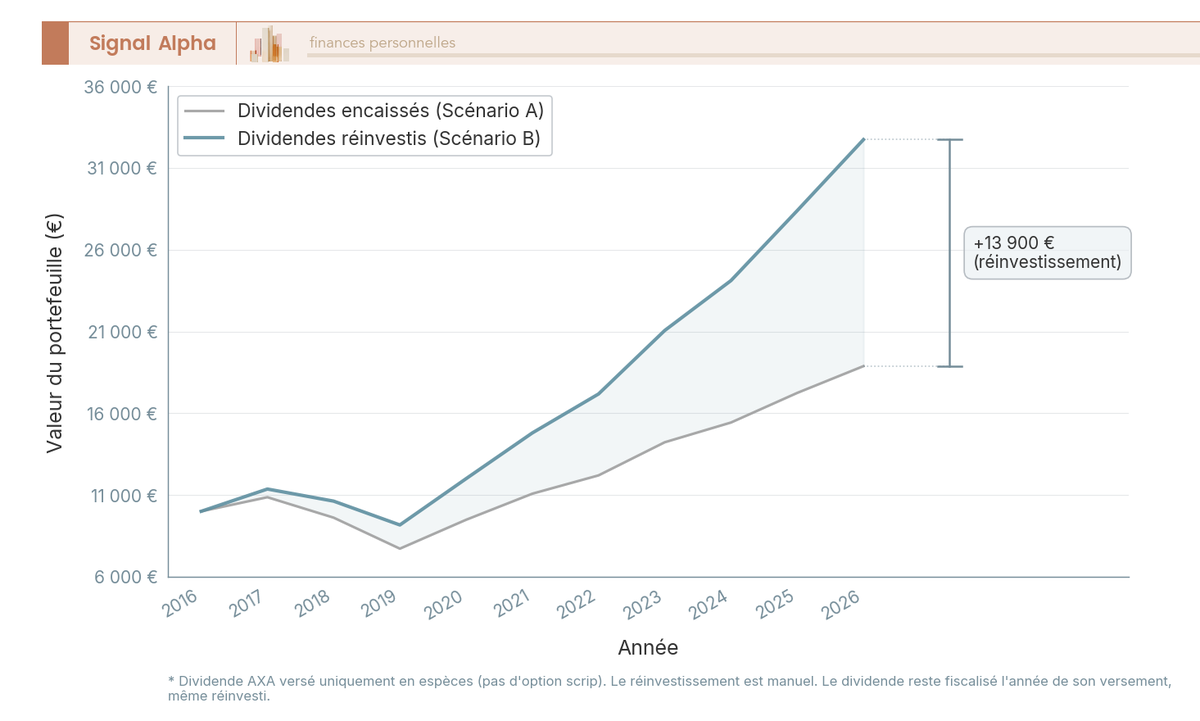

2.2 Réinvestir le dividende : l’effet de capitalisation sur le long terme

AXA ne proposant pas de scrip, le réinvestissement se fait à la main : vous rachetez vous-même des titres avec le dividende encaissé. Rien d’automatique, donc, mais l’effet sur la durée mérite qu’on s’y arrête.

Réinvestir systématiquement chaque coupon plutôt que de le dépenser amplifie l’effet de capitalisation sur longue période, parce que les titres rachetés génèrent à leur tour des dividendes. Le graphique ci-dessous illustre l’écart qui se creuse, sur dix ans et pour 10 000 € investis, entre une stratégie où les dividendes sont consommés et une où ils sont réinvestis. Plus l’horizon s’allonge, plus la différence devient sensible.

Une friction à ne pas oublier : même réinvesti, le dividende reste fiscalisé l’année de son versement. Le fisc n’attend pas que vous consommiez le coupon pour le taxer, le simple fait de l’encaisser déclenche l’imposition, que vous rachetiez ensuite des titres ou non. Cette mécanique de l’effet boule de neige par les dividendes est au cœur de notre analyse des stratégies à dividendes.

Vous savez désormais ce que vaut le dividende AXA en rendement et ce que le réinvestissement peut en tirer sur la durée. Mais un rendement de 5,3 % n’a d’intérêt que s’il tient dans le temps : ce coupon est-il régulier, et la politique de distribution d’AXA le rend-elle durable ?

3. Historique, politique de distribution et perspectives

Un rendement de 5,3 % attire l’œil, encore faut-il qu’il se reproduise année après année. Pour un actionnaire de rendement, la vraie question est de savoir si le coupon d’AXA tient dans la durée, et ce qui le rend durable. Partons des données brutes, l’historique sur dix ans, avant d’expliquer ce qui les sous-tend : la politique de distribution.

3.1 Dix ans de dividendes AXA : une hausse régulière hors choc 2020

Le tableau ci-dessous retrace le dividende par action et le rendement indicatif, de l’exercice 2016 (versé en 2017) à l’exercice 2025 (versé en 2026). La colonne « versé en » indique l’année de paiement, le dividende portant toujours sur l’exercice de l’année précédente.

| Versé en | Au titre de l’exercice | Dividende / action | Rendement indicatif* |

|---|---|---|---|

| 2017 | 2016 | 1,16 € | ~5 % |

| 2018 | 2017 | 1,26 € | ~5 % |

| 2019 | 2018 | 1,34 € | ~6 % |

| 2020 | 2019 | 1,43 €** | ~8 % |

| 2021 | 2020 | 1,43 € | ~6,5 % |

| 2022 | 2021 | 1,54 € | ~6 % |

| 2023 | 2022 | 1,70 € | ~6 % |

| 2024 | 2023 | 1,98 € | ~6 % |

| 2025 | 2024 | 2,15 € | ~6 % |

| 2026 | 2025 | 2,32 € | ~5,3 % |

Rendement calculé au cours moyen de l’année, à titre indicatif. Le dividende 2019 a été ajusté pendant la crise sanitaire sur recommandation des autorités prudentielles.

Données à jour — juin 2026.

La tendance est claire : hors un seul épisode, le dividende par action progresse d’année en année. Cet épisode, c’est l’exercice 2019, dont le dividende versé en 2020 (1,43 €) a été réduit sur recommandation de l’autorité prudentielle, l’Autorité de contrôle prudentiel et de résolution (ACPR), au plus fort de la crise sanitaire. Une fois cette anomalie écartée, la hausse atteint environ 8 % par an sur la période récente, comme l’illustre le passage de 1,98 € (exercice 2023) à 2,15 € puis 2,32 €.

Sur vingt ans, le titre a connu un creux marqué pendant la crise financière de 2008-2009, avant de remonter progressivement et d’évoluer autour de 40 € courant 2025-2026. Pour qui investit dans une optique de rendement, c’est la régularité du dividende qui prime, pas la trajectoire du cours.

3.2 Politique de distribution (75 %) et perspectives 2027

Cette régularité ne doit rien au hasard, elle découle d’une politique de distribution chiffrée. Le plan stratégique 2024-2026 fixe une cible de distribution totale de 75 % du résultat courant, répartie en 60 % sous forme de dividende et 15 % sous forme de rachats d’actions. La combinaison compte, car les rachats réduisent le nombre de titres en circulation et soutiennent ainsi le dividende par action. Dans ce cadre, AXA a lancé pour 2026 un programme de rachat d’actions d’un montant maximal de 1,25 milliard d’euros, exécuté du 2 mars au 16 juin 2026 au plus tard. C’est le signe d’une politique actionnariale stable.

Que laisse présager cette mécanique pour la suite ? Le dividende 2026 est arrêté à 2,32 €, voté le 30 avril et payé le 13 mai. Pour 2027 (au titre de l’exercice 2026), aucune annonce ferme n’existe : le montant dépendra des résultats 2026 publiés début 2027. AXA présentera par ailleurs son nouveau plan stratégique 2027-2029 le 21 septembre 2026, susceptible de préciser sa politique de distribution future. En appliquant la mécanique « ~75 % du résultat courant + rachats », une poursuite de la hausse reste l’hypothèse centrale, mais sans engagement chiffré : le dividende demeure soumis au vote annuel de l’AG.

AXA est-elle pour autant une bonne action à acheter ? Cet article ne formule aucune recommandation, mais quelques éléments factuels aident à se positionner. Du côté favorable au profil rendement : un rendement brut supérieur à la moyenne du CAC 40, un historique de dividende croissant hors choc 2020, et une politique de distribution claire. Du côté des points de vigilance : la sensibilité du cours au cycle assurantiel et aux marchés financiers, et le caractère non garanti du dividende, révisable chaque année. La décision dépend de votre horizon, de votre tolérance au risque et de votre diversification. Pour approfondir la démarche, voir comment sélectionner une action en direct et en limiter le risque.

Le dividende, on l’a vu, est régulier et adossé à une politique lisible. Concrètement : où loger l’action AXA, combien le dividende rapporte vraiment après impôt, et chez quel courtier l’acheter ?

4. Acheter l’action AXA et optimiser la fiscalité du dividende

L’action est une classe d’actifs, le plan d’épargne en actions (PEA) et le compte-titres ordinaire (CTO) sont des enveloppes, et c’est entre ces enveloppes que se joue la fiscalité du dividende. Partons de ce choix d’enveloppe, chiffrons ensuite l’impôt réellement dû, puis regardons où passer votre ordre.

4.1 PEA ou CTO : choisir l’enveloppe pour loger l’action AXA

L’action AXA, société française cotée sur Euronext Paris, est éligible au PEA, réservé aux titres de sociétés ayant leur siège dans l’UE ou l’EEE. Deux enveloppes sont donc envisageables, à ne pas confondre avec la classe d’actifs elle-même.

| Enveloppe | Fiscalité du dividende | Plafond de versement | Pour qui |

|---|---|---|---|

| PEA | Exonération d’IR après 5 ans de détention du plan ; PS 18,6 % dus ; avant 5 ans, retrait fiscalisé | 150 000 € | Horizon long, optimisation fiscale |

| Compte-titres ordinaire (CTO) | PFU 31,4 % (12,8 % IR + 18,6 % PS) ou option barème IR avec abattement 40 % | Aucun plafond | Souplesse, montants élevés, titres non éligibles PEA |

Données à jour — juin 2026.

La logique de choix tient en peu de mots. Pour un horizon d’au moins cinq ans et tant que le plafond de versement n’est pas atteint, le PEA est le levier le plus efficace : après cinq ans, le dividende échappe à l’impôt sur le revenu, seuls les prélèvements sociaux restant dus. Le CTO, lui, sans plafond et sans condition de durée, garde l’avantage pour les montants élevés, les besoins de souplesse ou les titres non éligibles au PEA. Le fonctionnement de cette enveloppe et le PEA et son plafond de 150 000 € sont détaillés dans notre guide dédié.

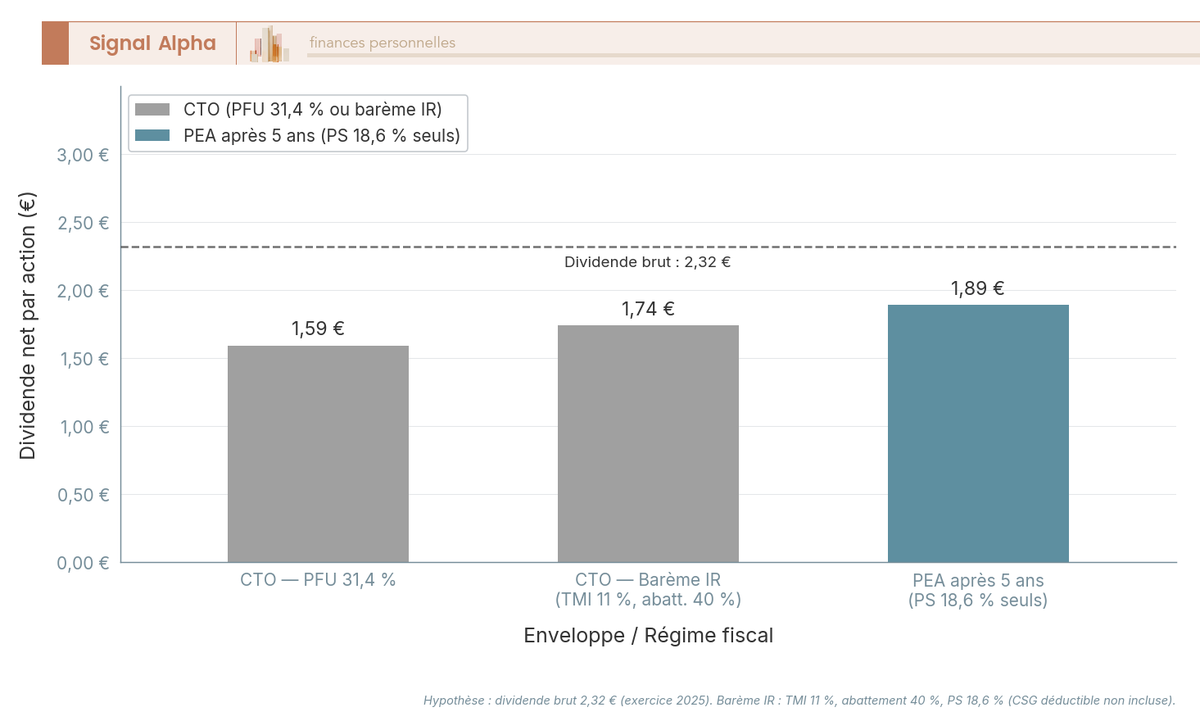

4.2 La fiscalité 2026 du dividende : PFU 31,4 %, barème ou PEA

Le passage du brut au net annoncé en section 2.1 se chiffre ainsi. Sur un CTO, depuis le 1er janvier 2026, le dividende est soumis au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux, sans abattement. Sur les 2,32 € brut, vous conservez donc 2,32 × (1 − 0,314) = 1,59 € net par action, ce qui ramène le rendement net autour de 3,6 % au cours de référence.

Une option existe pour alléger cette note dans certains cas, la case 2OP de la déclaration. Elle permet de renoncer au PFU et d’opter pour le barème progressif de l’impôt sur le revenu, avec un abattement de 40 % sur le dividende avant application du barème. Cette option, globale pour tous les revenus de capitaux mobiliers du foyer, devient avantageuse pour une tranche marginale faible (0 % ou 11 %), tandis que le PFU reste préférable à partir de 30 %. Les prélèvements sociaux de 18,6 % restent dus dans tous les cas, avec une fraction de CSG déductible (6,8 %) du revenu imposable l’année suivante en cas d’option pour le barème.

Le PEA suit une autre logique. Tant que le dividende reste dans le plan, il n’est pas imposé ; après cinq ans de détention, les retraits sont exonérés d’impôt sur le revenu et seuls les prélèvements sociaux de 18,6 % s’appliquent. Le diagramme ci-dessous compare ce qu’il reste du dividende selon le régime déterminé.

À tranche élevée, le PEA détenu depuis plus de cinq ans efface l’impôt sur le revenu et ne laisse subsister que les prélèvements sociaux de 18,6 %. Leur fonctionnement est détaillé dans notre fiche sur les prélèvements sociaux de 18,6 %.

4.3 Chez quel courtier acheter l’action AXA

L’enveloppe choisie, il reste à choisir le teneur de compte. Le tableau compare trois courtiers en ligne permettant d’acheter l’action AXA sur Euronext Paris.

| Courtier | Enveloppes (à vérifier auprès du courtier) | Particularité |

|---|---|---|

| Bourse Direct | PEA, PEA-PME, CTO | Courtier français proposant le PEA ; gamme complète sur Euronext Paris |

| XTB | CTO principalement | Courtier multi-actifs orienté CTO ; vérifier l’offre du moment pour le PEA |

| Trade Republic | CTO (et PEA selon l’évolution de son offre) | Courtier mobile ; vérifier l’éligibilité PEA et les actions fractionnées dans l’offre du moment |

Données à jour — juin 2026 ; offres tarifaires et enveloppes susceptibles d’évoluer — vérifier l’offre du moment du courtier.

Tout dépend d’abord de l’enveloppe que vous visez : Bourse Direct couvre le PEA et le CTO, tandis que XTB et Trade Republic restent surtout orientés CTO, leur offre PEA et leurs actions fractionnées étant à vérifier au moment de l’ouverture. Les frais d’ordre pour une action Euronext Paris varient sensiblement, de quelques dizaines de centimes à quelques euros par ordre, parfois zéro courtage sur certaines offres. En matière de sécurité, les titres logés chez un teneur de compte agréé bénéficient de la garantie du Fonds de garantie des dépôts et de résolution (FGDR) à hauteur de 70 000 € par investisseur et par établissement.

Note de Tom

j’ai ouvert des comptes chez plusieurs courtiers au fil du temps, et ce qui ressort, c’est qu’il faut comparer le coût réel d’un ordre Euronext avant de signer. La grille affichée et ce qu’on paie une fois les frais de change ou de garde ajoutés, ce n’est pas toujours la même chose.

Le comparatif détaillé enveloppe par enveloppe se trouve dans notre comparatif des meilleurs CTO.

Conclusion

Au titre de l’exercice 2025, AXA verse 2,32 € par action en 2026, soit environ 8 % de plus que l’année précédente, avec un détachement le 11 mai et un paiement le 13 mai. Rapporté à un cours de référence d’environ 43,8 € fin juin, on obtient un rendement brut autour de 5,3 %, nettement au-dessus de la moyenne du CAC 40. Mais ce que vous gardez vraiment dépend de l’enveloppe : sur un CTO, le PFU de 31,4 % ramène le coupon à 1,59 € net par action, là où un PEA détenu depuis plus de cinq ans efface l’impôt sur le revenu et ne laisse que les 18,6 % de prélèvements sociaux. La régularité de la distribution sur dix ans, soutenue par la politique de versement de 75 % et les rachats d’actions, rassure l’actionnaire de rendement, mais elle ne garantit rien : chaque montant futur reste soumis au vote annuel de l’assemblée générale.

S’il fallait n’en retenir qu’une chose, c’est qu’un dividende est une donnée qui se périme. Le 2,32 € de 2026 est daté : se fier à un coupon d’une année antérieure, c’est raisonner sur un rendement qui n’existe plus. Avant de recalculer le vôtre, revérifiez toujours le montant après chaque AG de printemps. C’est tout l’intérêt de garder un œil sur l’historique dividendes axa plutôt que sur un seul chiffre isolé.

Pour aller plus loin, notre guide du PEA détaille l’enveloppe la plus efficace pour loger une action française sur le long terme. Si vous préférez un compte-titres pour sa souplesse, consultez notre comparatif des CTO. Et pour comprendre la part qui pèse sur chaque coupon, voir notre article sur les prélèvements sociaux.

FAQ

Quel est le montant du dividende AXA en 2026 ?

Au titre de l’exercice 2025, AXA verse 2,32 € par action en 2026, en hausse d’environ 8 % par rapport aux 2,15 € versés un an plus tôt. Le dividende est payé en une seule fois, en espèces, sans acompte ni option de paiement en actions (scrip). Tant que l’assemblée générale n’a pas voté, ce montant reste une proposition du conseil d’administration : il ne devient ferme qu’après le vote du 30 avril 2026. Vérifiez toujours l’exercice de référence : un chiffre d’une année antérieure fausse le rendement affiché.

Donnée à jour — juin 2026.

Date de détachement ou date de paiement : laquelle compte pour toucher le dividende ?

C’est la date de détachement (le 11 mai 2026), pas la date de paiement (le 13 mai 2026). Pour avoir droit au coupon, il faut détenir l’action avant le 11 mai, en tenant compte du règlement-livraison J+2 sur Euronext. Acheter le jour du détachement n’y donne pas droit. À l’inverse, si vous vendez entre le 11 et le 13 mai, vous touchez quand même le dividende : le droit est déjà acquis.

Quelle différence entre le dividende brut et le dividende net d’AXA ?

Le montant voté, 2,32 €, est le dividende brut : c’est lui qui sert au calcul du rendement affiché (environ 5,3 % au cours de fin juin 2026). Le dividende net est ce qu’il reste après fiscalité. Sur un compte-titres soumis au PFU de 31,4 %, il ressort à 1,59 € par action, soit un rendement net d’environ 3,6 % au même cours. Le rendement brut sert à comparer les actions entre elles ; le net dépend de votre enveloppe et de votre situation. Notre analyse du dividende FDJ applique le même raisonnement brut/net.

Comment toucher concrètement le dividende AXA ?

Il faut détenir l’action via un compte-titres ou un PEA chez un courtier ou une banque. Achetez (et faites régler) le titre avant le 11 mai 2026, en tenant compte du règlement-livraison J+2 sur Euronext Paris. Aucune démarche n’est ensuite nécessaire : le dividende est crédité automatiquement sur le compte-espèces rattaché, le 13 mai 2026. AXA cote sur Euronext Paris (ISIN FR0000120628), accessible chez la plupart des courtiers en ligne. Le choix de l’enveloppe conditionne surtout la fiscalité : le PEA pour un horizon long, le compte-titres pour la souplesse et les montants élevés.

Faut-il réinvestir le dividende AXA ?

AXA ne propose pas de scrip : le dividende est versé en espèces, donc le réinvestissement se fait manuellement, en rachetant des titres avec le montant encaissé. Sur longue période, réinvestir systématiquement amplifie l’effet de capitalisation. Attention toutefois : le dividende reste fiscalisé l’année de son versement, et sur un compte-titres le prélèvement est opéré à la source avant que vous ne puissiez racheter. Loger l’action dans un PEA neutralise ce frottement tant que les sommes restent dans le plan, ce qui rend le réinvestissement plus efficace sur un horizon long.

Quelle fiscalité s’applique au dividende AXA en 2026 ?

Sur un compte-titres ordinaire, le dividende encaissé est soumis depuis le 1er janvier 2026 au prélèvement forfaitaire unique de 31,4 % = 12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux, sans abattement. Sur 2,32 € brut, il reste donc 1,59 € net. Vous pouvez opter pour le barème de l’impôt sur le revenu (case 2OP) : cette option, globale au foyer, ouvre un abattement de 40 %, intéressant pour une tranche marginale de 0 % ou 11 %. En PEA, le dividende échappe à l’impôt sur le revenu après 5 ans de détention du plan, mais les prélèvements sociaux de 18,6 % restent dus. Détails dans notre guide du compte-titres ordinaire.