Dernière mise à jour : juillet 2026

Vous cherchez combien Société Générale verse cette année, et vous tombez sur des pages qui affichent encore un dividende d’un exercice passé. Le calcul du rendement s’en trouve faussé, parfois de moitié. Le dividende Société Générale au titre de 2025 ressort pourtant à 1,61 € par action, en hausse de 48 % sur l’année précédente, approuvé par l’assemblée générale du 27 mai 2026. Ce chiffre se verse en deux fois, un acompte à l’automne puis un solde après l’AG, ce qui déroute souvent l’actionnaire particulier.

On part donc du montant à jour et de son rendement au cours du jour, avant de préciser les dates de détachement et ce qu’il reste net après impôt en 2026.

1. Le dividende Société Générale cette année : montant, calendrier et rendement

1.1 Le dividende au titre de 2025 en un coup d’œil (montant, dates, rendement)

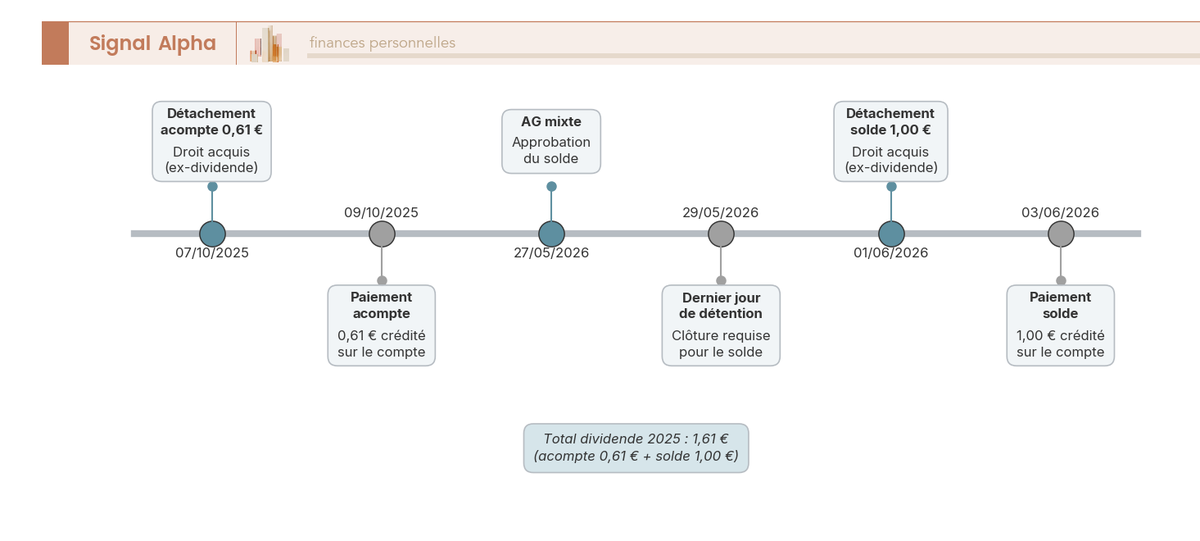

Voici la donnée que vous cherchez, à jour au 1er juillet 2026. Au titre de l’exercice 2025, Société Générale (ISIN FR0000130809, ticker GLE sur Euronext Paris) distribue 1,61 € par action en numéraire, un montant approuvé par l’assemblée générale mixte du 27 mai 2026. Ce dividende n’arrive pas en une seule fois : il se compose d’un acompte de 0,61 €, déjà détaché et payé à l’automne 2025, et d’un solde de 1,00 €, versé début juin 2026. Le « prochain dividende » que vous percevez cette année, c’est donc ce solde de 1,00 €.

Rapporté au cours de référence de 76,29 € au 1er juillet 2026, cela représente un rendement brut d’environ 2,1 %. Ce chiffre ne veut rien dire sans sa date, car il bouge dès que le cours bouge. C’est précisément le piège des pages qui affichent encore un dividende d’un exercice passé avec un cours d’aujourd’hui : le rendement qui s’affiche n’a alors aucune valeur pour décider. Le réflexe est de toujours vérifier la date de mise à jour avant tout calcul.

1.2 Acompte et solde : pourquoi le dividende arrive en deux fois et comment en calculer le rendement

Ce versement en deux temps est ce qui déroute le plus l’actionnaire particulier, et c’est la principale source d’erreur dans le calcul du rendement. Société Générale prélève d’abord un acompte sur le résultat de l’exercice en cours, avant même l’arrêté définitif des comptes et l’assemblée générale. Le solde, lui, n’est distribué qu’après le vote de l’AG. Dans les faits, l’acompte de 0,61 € a été détaché le 7 octobre 2025 et payé le 9 octobre 2025, tandis que le solde de 1,00 € a été détaché le 1er juin 2026 et payé le 3 juin 2026. La somme des deux donne bien 1,61 € au titre de 2025.

| Composante | Montant/action | Date de détachement (ex-dividende) | Date de paiement |

|---|---|---|---|

| Acompte sur dividende | 0,61 € | 7 octobre 2025 | 9 octobre 2025 |

| Solde du dividende | 1,00 € | 1er juin 2026 | 3 juin 2026 |

| Total au titre de 2025 | 1,61 € | — | — |

Données à jour — 1er juillet 2026.

Une fois le montant annuel connu, le rendement brut se calcule simplement en le rapportant au cours de l’action, soit 1,61 € ÷ 76,29 € ≈ 2,1 % au 1er juillet 2026. La subtilité, c’est que ce ratio évolue en sens inverse du cours sans que le dividende change : quand le cours baisse, le rendement affiché monte, et inversement. Sur les douze derniers mois, l’action a évolué entre un plus bas d’environ 47,95 € et un plus haut d’environ 78,92 €, soit un doublement sur un an. Au plus bas, à 48 €, le même dividende de 1,61 € aurait affiché un rendement de 3,4 % ; à 76 €, il redescend autour de 2,1 %. Un rendement lu sans sa date de cours n’a aucune valeur pour décider.

Ramené à une position réelle, le calcul devient parlant. Si vous détenez 100 titres, vous percevez 100 × 1,61 € = 161 € brut au titre de 2025, dont 61 € encaissés en octobre 2025 avec l’acompte et 100 € en juin 2026 avec le solde. C’est exactement ce type de chiffre, applicable à votre propre portefeuille, que vous cherchez, plutôt qu’un rendement générique sorti d’une fiche périmée.

2. Date de détachement : la règle qui décide qui touche le dividende

2.1 La règle « détenir avant la date de détachement »

Pour toucher un versement, vous devez détenir l’action avant l’ouverture de la séance du jour de détachement. Autrement dit, qui possède le titre à la clôture de la veille encaisse le dividende, alors que celui qui l’achète le jour même du détachement, ou après, ne le touche pas. Cette règle vaut pour chacun des deux versements, l’acompte comme le solde.

Prenons le solde de 1,00 € détaché le 1er juin 2026. Pour y avoir droit, il fallait être actionnaire au plus tard à la clôture du 29 mai 2026, le 30 et le 31 mai tombant un week-end. Acheter le jour du détachement ne donne aucun droit au versement en cours : c’est une confusion fréquente chez qui veut acheter l’action juste avant un dividende. Le vendeur qui cède ses titres la veille au soir garde le dividende, tandis que l’acheteur, lui, entre sur un titre déjà « ex-dividende ».

2.2 Détachement, paiement, effet sur le cours : ne pas confondre

Deux dates distinctes structurent chaque versement, et les mélanger est l’erreur la plus courante. La date de détachement, aussi appelée date ex-dividende, est celle qui détermine qui a droit à l’argent. La date de paiement, elle, est le jour où les espèces arrivent réellement sur le compte-titres ou le PEA (plan d’épargne en actions), quelques jours ouvrés plus tard. Entre les deux, rien d’inquiétant : votre droit au dividende est acquis dès le détachement, même si le crédit n’intervient que plus tard. Si vous êtes présent au bon moment, vous touchez votre solde le 3 juin 2026 pour un détachement du 1er juin, sans avoir rien à faire.

Reste un point que beaucoup de débutants découvrent trop tard. Le matin du détachement, toutes choses égales par ailleurs, le cours d’ouverture est amputé d’environ le montant détaché : détacher 1,00 € sur un titre à 76 € le fait théoriquement ouvrir autour de 75 €. Le dividende n’est pas de l’argent gratuit qui s’ajoute au patrimoine, c’est une sortie de trésorerie de la société qui réduit d’autant la valeur théorique de l’action. Le gain réel dépend ensuite de l’évolution du cours, qui comblera ou non ce décrochage. Croire qu’on « gagne » le rendement sans risque, c’est l’illusion la plus répandue sur les dividendes.

Vous savez désormais combien Société Générale verse cette année, à quelles dates détenir l’action et pourquoi le cours décroche le jour du détachement. Reste une question avant d’acheter pour le rendement : ce dividende de 1,61 € est-il fiable dans le temps ? L’historique sur sept exercices et la politique de distribution de la banque apportent la réponse.

3. Historique, politique de distribution et perspectives

3.1 Historique 2019-2025 : un dividende volatil et non garanti

Pour juger de la fiabilité de ce dividende de 1,61 €, le plus parlant reste de regarder ce que Société Générale a réellement versé sur les sept derniers exercices. La série raconte tout le cycle bancaire post-Covid, du gel réglementaire de 2019 à 0 € jusqu’au plus haut de 2025.

| Exercice | Dividende/action | Variation | Contexte |

|---|---|---|---|

| 2019 | 0 € | — | Gel des dividendes bancaires (recommandation BCE, Covid) |

| 2020 | 0,55 € | rétablissement | Levée partielle de la restriction BCE |

| 2021 | 1,65 € | +200 % | Normalisation post-Covid |

| 2022 | 1,70 € | +3 % | Point haut de la période |

| 2023 | 0,90 € | −47 % | Recul lié à la baisse du résultat |

| 2024 | 1,09 € | +21 % | Redressement du résultat |

| 2025 | 1,61 € | +48 % | Plus haut de la série, payout 50 % |

Données à jour — 1er juillet 2026.

Ce tableau vous dit deux choses. D’abord, le dividende de la banque est volatil et non garanti : il est passé de 1,70 € à 0,90 € puis remonté à 1,61 € en trois ans à peine, sans aucune linéarité. Ensuite, les exercices 2019 et 2020 rappellent qu’un régulateur peut suspendre les dividendes bancaires en cas de crise systémique, comme la BCE l’a fait pendant la Covid. Acheter l’action uniquement pour son rendement, c’est donc parier sur un flux qui n’a rien d’un coupon obligataire fixe. Si vous voulez situer ce type de choix entre valeurs de rendement dans un cadre plus large, comparez avec le dividende AXA 2026, à 2,32 € par action.

3.2 Politique de distribution : payout 50 % et rachats d’actions

Derrière ce montant se cache une règle de répartition. Société Générale vise un taux de distribution (payout) de 50 % du résultat net part du groupe, servi via un mélange de dividende en numéraire et de rachats d’actions. Au titre de 2025, la banque a ajouté au dividende de 1,61 € un rachat d’actions ordinaire d’environ 1 462 M€ et une distribution extraordinaire de capital d’environ 2 Md€, liée à des cessions d’entités.

Le rachat d’actions mérite une précision, car il déroute souvent. Ce n’est pas un revenu que vous encaissez : il réduit le nombre de titres en circulation, ce qui augmente la part de chaque action restante dans les bénéfices, sans imposition immédiate pour vous. Ce redressement de la distribution s’appuie sur des fondamentaux solides, avec un résultat net part du groupe de 4,2 Md€ en 2024 et un ratio CET1 de 13,3 %.

3.3 Perspectives et comparaison avec les autres banques

Le dividende au titre de 2026, qui serait versé en 2027, n’est pas encore annoncé. Il dépendra du résultat 2026 et sera arrêté à l’assemblée générale du printemps 2027. Avec un payout cible de 50 % maintenu, la trajectoire du dividende devrait suivre celle du bénéfice, mais aucune projection ferme ne peut être avancée, car le dividende bancaire reste conditionnel au résultat et à l’aval du régulateur. C’est exactement ce que l’historique de 2019 vous a rappelé.

Vient ensuite la comparaison qui revient souvent, celle avec BNP Paribas. En valeur absolue, BNP verse historiquement un dividende par action supérieur à celui de Société Générale. Mais pour un particulier, c’est le rendement (dividende ÷ cours) et sa régularité qui comptent, pas le montant brut par action. Un dividende élevé mais irrégulier vaut moins qu’un dividende plus modeste et stable. Pour bâtir une poche de rendement cohérente sur ce principe, notre analyse des stratégies d’actions à dividendes selon votre TMI détaille la logique de sélection.

4. Acheter l’action et optimiser la fiscalité du dividende

4.1 PEA ou compte-titres, et chez quel courtier

Détenir l’action suppose de distinguer deux niveaux : l’actif, ici l’action Société Générale, et l’enveloppe fiscale qui l’abrite. L’action, cotée dans l’Union européenne, est éligible au PEA. Le PEA est dédié aux actions européennes, plafonné à 150 000 € de versements, avec un avantage fiscal qui s’ouvre après 5 ans. Le compte-titres ordinaire (CTO), lui, n’a ni plafond ni contrainte de composition, mais chaque dividende y est imposé l’année de sa perception.

Le choix du courtier découle ensuite de l’enveloppe visée. Un point de confusion récurrent, c’est que XTB et Trade Republic ne proposent pas de PEA aux résidents français, seulement un compte-titres. Qui veut l’avantage PEA doit donc passer par un courtier français comme Bourse Direct.

| Courtier | Enveloppes disponibles | Frais d’ordre indicatifs (action Euronext) | Remarque pratique |

|---|---|---|---|

| Bourse Direct | PEA, PEA-PME, CTO, assurance-vie | à partir de ~0,99 € par ordre selon montant | Courtier français, PEA disponible |

| XTB | CTO (compte-titres) | 0 € jusqu’à un plafond mensuel de volume, au-delà commission | Pas de PEA : dividende imposé au fil de l’eau |

| Trade Republic | CTO | ~1 € de frais externes par ordre | Application mobile, pas de PEA |

Données à jour — 1er juillet 2026. Frais d’ordre indicatifs, à vérifier sur les grilles tarifaires en vigueur.

Note de Tom

j’ai testé plusieurs courtiers avant de loger mes lignes d’actions, et le réflexe qui m’a le plus servi, c’est de choisir l’enveloppe d’abord, le courtier ensuite. Un tarif d’ordre imbattable ne compense jamais l’absence de PEA quand on investit pour le rendement sur le long terme.

Un mot sur la sécurité : les titres logés chez un courtier agréé bénéficient de la garantie du FGDR (fonds de garantie des dépôts et de résolution) à hauteur de 70 000 € par investisseur et par établissement. Cette garantie couvre l’indisponibilité des titres en cas de défaillance du teneur de compte, pas la baisse de leur cours. Pour le détail du fonctionnement de l’enveloppe, consultez notre guide PEA sur le plafond de 150 000 € et exonération d’impôt après 5 ans.

4.2 Combien reste-t-il net : PFU, barème et PEA en 2026

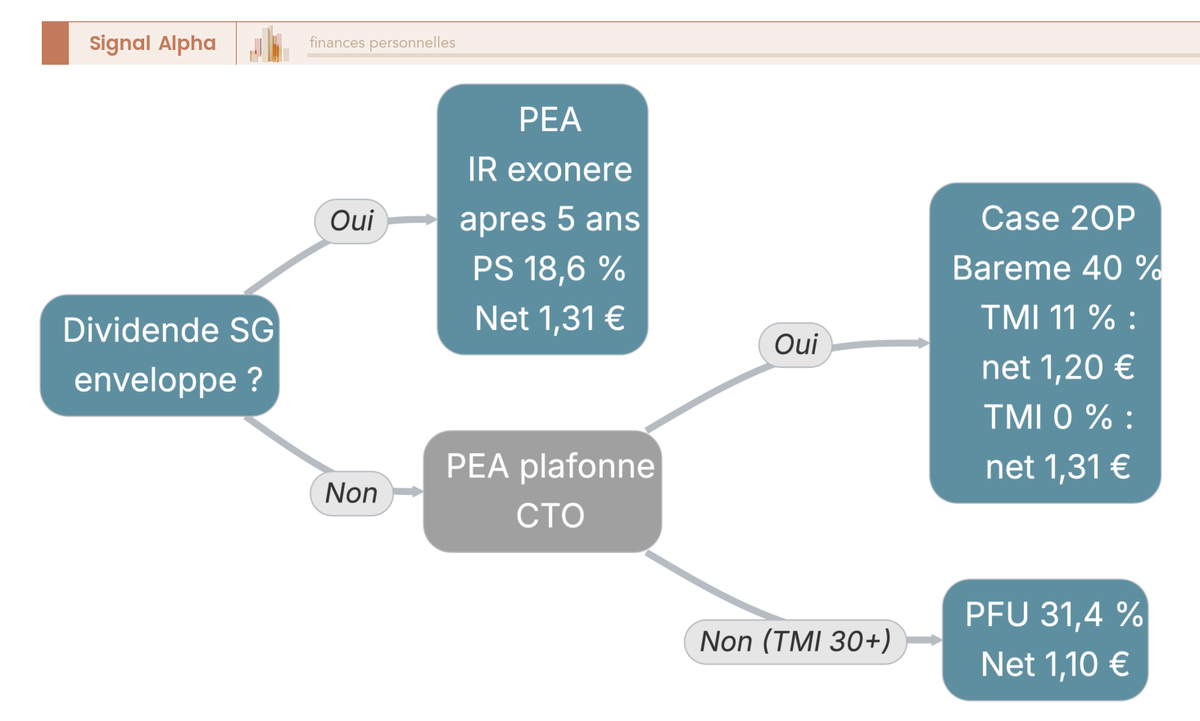

Une fois l’action logée, la vraie question devient celle du net après impôt. Depuis le 1er janvier 2026, un dividende perçu hors PEA subit par défaut le prélèvement forfaitaire unique (PFU) de 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux, la LFSS 2026 ayant relevé les PS de 17,2 % à 18,6 %. L’alternative est l’option pour le barème de l’IR, avec un abattement de 40 % sur le dividende brut (case 2OP), intéressante seulement pour les tranches marginales faibles. En PEA, l’impôt sur le revenu est exonéré après 5 ans, mais les prélèvements sociaux de 18,6 % restent dus à la sortie.

| Scénario fiscal | Base et prélèvements | Net approximatif sur 1,61 € |

|---|---|---|

| CTO — PFU 31,4 % (par défaut) | 1,61 € × (1 − 0,314) | ≈ 1,10 € |

| CTO — barème, TMI 11 % + abattement 40 % | IR sur 60 % de 1,61 € à 11 %, + PS 18,6 % sur 1,61 € brut | ≈ 1,20 € |

| CTO — barème, TMI 0 % | IR nul, PS 18,6 % sur 1,61 € brut | ≈ 1,31 € |

| PEA (après 5 ans) | IR exonéré, PS 18,6 % à la sortie | ≈ 1,31 € |

Données à jour — 1er juillet 2026.

L’écart est net. Le PFU vous laisse environ 1,10 € net sur 1,61 €, c’est le plus simple mais rarement le plus avantageux pour un petit foyer. L’option barème avec abattement de 40 % devient pertinente pour les TMI à 0 % ou 11 %, avec une réserve importante : l’option 2OP est globale, elle s’applique à tous les revenus de capitaux mobiliers du foyer, pas au seul dividende Société Générale. Le PEA reste le levier le plus efficace pour un actionnaire de long terme, avec environ 1,31 € net. Attention toutefois, ne calculez jamais un net en PEA avec 17,2 % pour un dividende 2026 : la part sociale est bien passée à 18,6 %, seule l’exonération d’IR après 5 ans demeure. Pour le détail des taux applicables, voyez notre point sur les prélèvements sociaux 2026.

4.3 Quelle enveloppe et quelle option choisir selon son profil

Tout cela se résume en une règle de décision simple. Si un PEA est disponible et non plafonné, logez-y l’action : c’est le montage qui vous laisse le plus net, environ 1,31 €, tout en préservant le montant brut pour le réinvestissement tant que vous ne sortez pas du plan. Sinon, l’action ira sur un CTO. Là, le curseur dépend de votre tranche marginale : à 0 % ou 11 %, cochez la case 2OP pour bénéficier du barème et de l’abattement de 40 % ; à 30 % ou plus, conservez le PFU 31,4 %. Ce raisonnement rejoint la logique de un investisseur visant le rendement, pour qui le PEA reste l’enveloppe de prédilection sur la durée.

| Élément | Repère au titre de 2025 |

|---|---|

| Dividende par action | 1,61 € (acompte 0,61 € + solde 1,00 €) |

| Calendrier du solde | Détachement 1er juin 2026, paiement 3 juin 2026 |

| Rendement brut | ≈ 2,1 % au cours de 76,29 € |

| Historique récent | Volatil : 0 € en 2019, plus haut à 1,61 € en 2025 |

| Politique de distribution | Payout cible 50 %, complété de rachats d’actions |

| Enveloppe la plus avantageuse | PEA (net ≈ 1,31 €), sinon CTO |

| Fiscalité hors PEA | PFU 31,4 % par défaut, ou barème + abattement 40 % (case 2OP) |

Données à jour — 1er juillet 2026.

Conclusion

Au titre de 2025, Société Générale verse 1,61 € par action, avec un acompte de 0,61 € déjà encaissé à l’automne et un solde de 1,00 € détaché le 1er juin 2026. Au cours du jour, on tourne autour d’un rendement brut d’environ 2,1 %, à jour au 1er juillet 2026. Mais ce montant n’a rien d’un coupon fixe : l’historique passe de 0 € en 2019 à 1,61 € aujourd’hui, et un dividende bancaire reste volatil, non garanti et soumis à l’aval du régulateur. Sur le net, le calcul est simple. Hors PEA, le dividende subit par défaut le prélèvement forfaitaire unique (PFU) de 31,4 % ; loger l’action dans un PEA reste le levier le plus efficace pour qui investit sur le long terme. Un dernier réflexe à garder : vérifiez toujours l’année de référence avant de calculer votre rendement, car c’est l’erreur qu’on voit le plus souvent sur ce type de valeur.

Pour approfondir le sujet, consultez notre guide du PEA, notre analyse des stratégies d’actions à dividendes, ainsi que notre point sur le compte-titres ordinaire.

FAQ : Dividende Société Générale

Quel est le prochain dividende de Société Générale ?

Le prochain versement à percevoir en 2026 est le solde de 1,00 € au titre de l’exercice 2025, détaché le 1er juin 2026 et payé le 3 juin 2026. L’acompte de 0,61 € a déjà été encaissé à l’automne 2025. Le dividende total au titre de 2025 ressort donc à 1,61 € par action.

Quelle est la date de détachement du dividende de Société Générale en 2026 ?

Le solde de 1,00 € est détaché (ex-dividende) le 1er juin 2026 et payé le 3 juin 2026. L’acompte de 0,61 € avait, lui, été détaché le 7 octobre 2025 et payé le 9 octobre 2025. Pour toucher le solde, il fallait détenir l’action au plus tard à la clôture du 29 mai 2026, la veille ouvrée du détachement.

Quel est le montant du dividende Société Générale versé en 2026 ?

Au titre de l’exercice 2025 versé en 2026, Société Générale distribue 1,61 € par action, un montant approuvé par l’assemblée générale mixte du 27 mai 2026. Le versement se fait en deux temps, avec un acompte de 0,61 € payé le 9 octobre 2025 et un solde de 1,00 € payé le 3 juin 2026.

Acompte dividende Société Générale : de quoi s’agit-il ?

L’acompte est le premier versement anticipé, prélevé sur le résultat en cours avant l’arrêté définitif des comptes et l’assemblée générale. Pour l’exercice 2025, cet acompte de 0,61 € a été détaché le 7 octobre 2025 et payé le 9 octobre 2025. Le solde de 1,00 € vient ensuite, après l’AG, début juin 2026.

Comment calculer le rendement du dividende Société Générale sur une position réelle ?

Le rendement brut se calcule en rapportant le dividende annuel total (1,61 €) au cours de l’action. Au cours de référence d’environ 76,29 € au 1er juillet 2026, il ressort autour de 2,1 %. Pour 100 actions, vous percevez 161 € brut (61 € en octobre 2025, 100 € en juin 2026), soit environ 110 € net après le PFU.

Quel est l’historique du dividende Société Générale sur 2019-2025 ?

Le dividende par action a suivi le cycle bancaire post-Covid : 0 € en 2019 (gel BCE), 0,55 € en 2020, 1,65 € en 2021, 1,70 € en 2022, 0,90 € en 2023, 1,09 € en 2024 et 1,61 € en 2025, le plus haut de la série. La leçon est simple, le dividende bancaire est volatil et non garanti.

Dividende Société Générale 2027 : quelles perspectives ?

Le dividende au titre de 2026, qui serait versé en 2027, n’est pas encore annoncé. Il dépendra du résultat 2026 et sera arrêté à l’assemblée générale de printemps 2027. Avec un payout cible de 50 % maintenu, la trajectoire suivra celle du bénéfice, mais aucune projection ferme ne peut être donnée : le dividende bancaire reste conditionnel au résultat et à l’aval du régulateur.

Quelle grande banque française verse le plus gros dividende, Société Générale ou BNP Paribas ?

BNP Paribas verse historiquement un dividende par action supérieur en valeur absolue à celui de Société Générale. Mais le plus gros dividende en valeur absolue n’est pas le plus pertinent pour un particulier : ce sont le rendement (dividende ÷ cours) et sa régularité qui comptent. Un dividende élevé mais irrégulier vaut moins qu’un dividende modéré et stable.

Quelle est la différence entre le dividende brut et le dividende net de Société Générale ?

Le brut est le montant annoncé (1,61 €), le net ce qu’il reste après impôt et prélèvements sociaux. Sur un compte-titres, l’acompte d’impôt de 12,8 % et les 18,6 % de prélèvements sociaux sont retenus dès le versement, soit environ 1,10 € net sur 1,61 €. Dans un PEA, rien n’est prélevé tant que l’argent reste dans le plan ; l’impôt sur le revenu est même exonéré après 5 ans, seuls les 18,6 % de prélèvements sociaux restant dus à la sortie.