Dernière mise à jour : juillet 2026

Vous cherchez le dividende Crédit Agricole 2026 et vous tombez sur des pages qui affichent encore le montant d’une année passée. Le problème n’est pas anodin : un chiffre périmé fausse le calcul du rendement et vous pousse à acheter, ou à conserver, l’action sur une base erronée. Or, depuis l’assemblée générale du 20 mai 2026, le montant est connu et daté. Crédit Agricole S.A. verse au titre de 2025 un dividende ordinaire de 1,13 € par action, en hausse de 3 % sur les 1,10 € de l’an dernier, avec un détachement fin mai.

Partons de ce chiffre à jour pour recalculer le rendement au cours du jour, replacer le versement dividende Casa 2026 dans son historique, puis chiffrer ce qu’il vous reste vraiment après impôt selon votre enveloppe.

1. Dividende Crédit Agricole 2026 : montant, calendrier et rendement

Vous avez le chiffre : 1,13 € par action. Pour en faire quelque chose d’utile, trois questions se posent aussitôt. Qui verse exactement ce dividende, à quelle date faut-il détenir l’action pour y avoir droit, et combien cela représente-t-il en rendement au cours d’aujourd’hui ? On avance dans cet ordre, de l’identité de l’émetteur jusqu’au calcul du rendement.

1.1 Le dividende 2026 : 1,13 € par action au titre de 2025

Au titre de l’exercice 2025, Crédit Agricole S.A. verse un dividende ordinaire de 1,13 € par action, en numéraire, approuvé par l’assemblée générale des actionnaires du 20 mai 2026. C’est une hausse de 3 % par rapport aux 1,10 € versés au titre de 2024.

Un point prête souvent à confusion, autant le clarifier tout de suite. L’entité qui verse ce dividende négociable en bourse, c’est Crédit Agricole S.A. (CASA), la société cotée, identifiée par l’ISIN FR0000045072 et le ticker ACA sur Euronext Paris. Ne la confondez pas avec le groupe mutualiste Crédit Agricole ni avec les Caisses régionales, qui ne distribuent pas de dividende coté. Quand on parle du dividende Crédit Agricole en bourse, on parle donc toujours de CASA. Cette distinction vaut aussi pour les parts sociales Crédit Agricole, qui relèvent d’une logique différente de celle de l’action cotée.

Deux précisions pour situer le chiffre. D’abord, aucun dividende exceptionnel distinct n’est confirmé pour 2026 : il s’agit bien d’un dividende ordinaire. Ensuite, ce montant et ces dates changent chaque année après l’assemblée générale. Le chiffre de 1,13 € affiché ici est daté mai 2026 et doit être réactualisé à chaque nouvelle annonce. Sans cela, on reprend, comme certaines pages concurrentes, un montant d’un exercice antérieur.

1.2 Le calendrier : AG, détachement, paiement et la date-butoir de détention

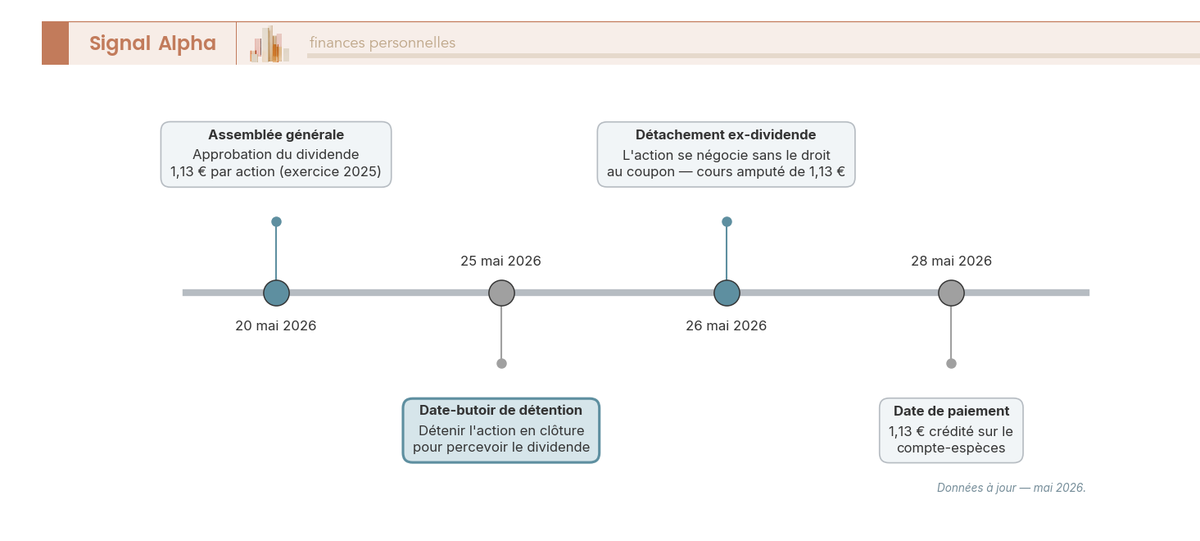

Trois jalons rythment 2026 : l’assemblée générale le 20 mai qui approuve la distribution, le détachement (ex-dividende) le 26 mai, et le paiement le 28 mai.

La règle à retenir se joue avant tout ça. Pour percevoir le dividende, il faut détenir l’action au plus tard la veille du détachement, soit le 25 mai 2026 en clôture. Qui achète le jour du détachement ou après ne touche pas ce coupon. En contrepartie, à l’ouverture du jour de détachement, le cours est en principe amputé du montant du dividende, ce qui évite tout enrichissement automatique de l’acheteur tardif.

Une confusion revient souvent, celle entre détachement et paiement. Le détachement, c’est le jour où l’action commence à se négocier sans le droit au coupon. Le paiement, c’est le crédit effectif sur le compte-espèces, qui intervient quelques jours plus tard. Entre les deux, votre droit au dividende est acquis même si l’argent n’est pas encore arrivé. La frise ci-dessous replace ces quatre repères sur l’axe de mai 2026.

1.3 Calculer le rendement du dividende au cours du jour

Le dividende ne dit pas grand-chose seul : ce qui intéresse l’investisseur, c’est ce qu’il rapporte par rapport au prix payé. Le rendement brut se calcule simplement : dividende annuel par action divisé par le cours de l’action, multiplié par 100. Avec le dividende 2026 de 1,13 €, tout dépend donc du cours au moment du calcul.

| Cours illustratif de l’action ACA | Calcul | Rendement brut approximatif |

|---|---|---|

| 15,00 € | 1,13 ÷ 15,00 | ~7,5 % |

| 16,00 € | 1,13 ÷ 16,00 | ~7,1 % |

| 17,00 € | 1,13 ÷ 17,00 | ~6,6 % |

Cours illustratifs, à réactualiser au cours du jour. Le cours ACA évoluant en permanence, ces rendements ne valent qu’à titre d’exemple ; données mai 2026.

Ces trois valeurs sont des points de repère, pas des cours figés. À ce niveau, CASA se situe parmi les valeurs bancaires françaises à rendement élevé, mais la seule façon d’obtenir un chiffre fiable reste d’appliquer soi-même la formule au cours du jour. Retenez ce point : le rendement se mesure sur le cours actuel, pas sur le cours auquel vous avez acheté l’action à l’origine. Cette même mécanique alimente d’autres stratégies de revenu, que l’on détaille dans notre guide sur comment générer un revenu passif net avec les Aristocrats, les foncières ou les US REIT selon votre TMI.

Une dernière distinction, utile pour la suite. Les 1,13 € sont un montant brut, celui qui a été voté. Le net, c’est ce qu’il reste après prélèvements, un point que nous chiffrons plus loin dans la section consacrée à la fiscalité. À noter dès maintenant : sur un compte-titres, un acompte d’impôt sur le revenu de 12,8 % est en principe retenu à la source au moment du versement, sauf dispense.

2. Historique, politique de distribution et perspectives

Vous savez désormais combien Crédit Agricole verse en 2026, à quelle date, et comment en tirer un rendement. Mais un bon millésime ne fait pas une source de revenu fiable. La vraie question pour un investisseur rendement, c’est de savoir si ce dividende tient dans la durée. On regarde d’abord la trajectoire sur sept ans, puis la règle qui relie le dividende aux résultats, sans jamais inventer de prévision.

2.1 L’historique 2019-2025 et la coupure réglementaire de 2020

Ce qui ressort de l’historique du dividende ordinaire, c’est une trajectoire globalement croissante, avec une exception nette en 2020. Le montant par action est passé de ~0,70 € (2019) à 0,80 € (2020), puis ~1,05 € entre 2021 et 2023, avant de remonter à 1,10 € (2024) et 1,13 € (2025).

Le dividende au titre de 2019 (~0,70 €) a été gelé au printemps 2020 sur recommandation de la Banque centrale européenne (BCE), qui a demandé aux banques de suspendre puis de plafonner leurs distributions pendant la crise. La distribution a repris à un niveau réduit (0,80 € au titre de 2020) avant de remonter progressivement. L’erreur classique consiste à comparer un dividende post-Covid rebasé à un dividende pré-Covid sans tenir compte de cette coupure réglementaire de 2020. Hors cet épisode, la trajectoire est régulière et orientée à la hausse, un argument central pour un profil rendement.

Cette régularité n’est pas propre à Crédit Agricole. Pour comparer avec une autre grande valeur de rendement de la cote parisienne, on peut regarder du côté du dividende AXA, dont la trajectoire répond à une logique de distribution similaire.

2.2 Politique de distribution (payout ~50 %) et perspectives des prochains dividendes

Derrière cette régularité, il y a une règle simple. CASA vise à distribuer environ 50 % de son résultat net part du groupe (RNPG), en numéraire, un engagement tenu au fil de ses plans à moyen terme successifs, y compris pendant les épisodes de restriction réglementaire. Ce taux de distribution (payout) relie directement le dividende aux résultats : un résultat en hausse tend à soutenir un dividende en hausse, dans la limite de ce ratio.

Un mot sur le rythme de versement. Au titre de 2025, le dividende est réglé en une seule fois, sans acompte : les 1,13 € correspondent au total. À noter pour les exercices suivants, la banque a annoncé la possibilité de verser un dividende intérimaire à compter de 2026, ce qui pourrait modifier ce schéma à l’avenir, mais reste sans effet sur le total 2025.

Pour les prochains dividendes, aucune prévision ferme n’est possible tant que l’assemblée générale suivante n’a pas voté. En revanche, un indicateur conditionne la capacité de distribution : le ratio de solvabilité CET1, qui ressort à environ 11,8 % fin 2025, au-dessus de la cible d’environ 11 %. Ce qu’un actionnaire rendement surveille, ce n’est pas seulement le montant annoncé, mais aussi les résultats trimestriels et ce ratio. La logique est simple : tant que le résultat net et le CET1 restent au-dessus de la cible, un dividende au moins stable est cohérent avec la politique affichée ; si le CET1 passait sous ~11 %, le risque de coupe monterait. L’environnement de taux d’intérêt joue ici en amont, puisqu’il influence la marge nette d’intérêt des banques, donc leurs résultats.

Vous avez maintenant une lecture de la fiabilité du dividende : trajectoire régulière hors Covid, payout tenu, solvabilité au-dessus de la cible. Comment acheter l’action Crédit Agricole pour le percevoir, et via quelle enveloppe ?

3. Acheter l’action pour percevoir le dividende : PEA, CTO et courtiers

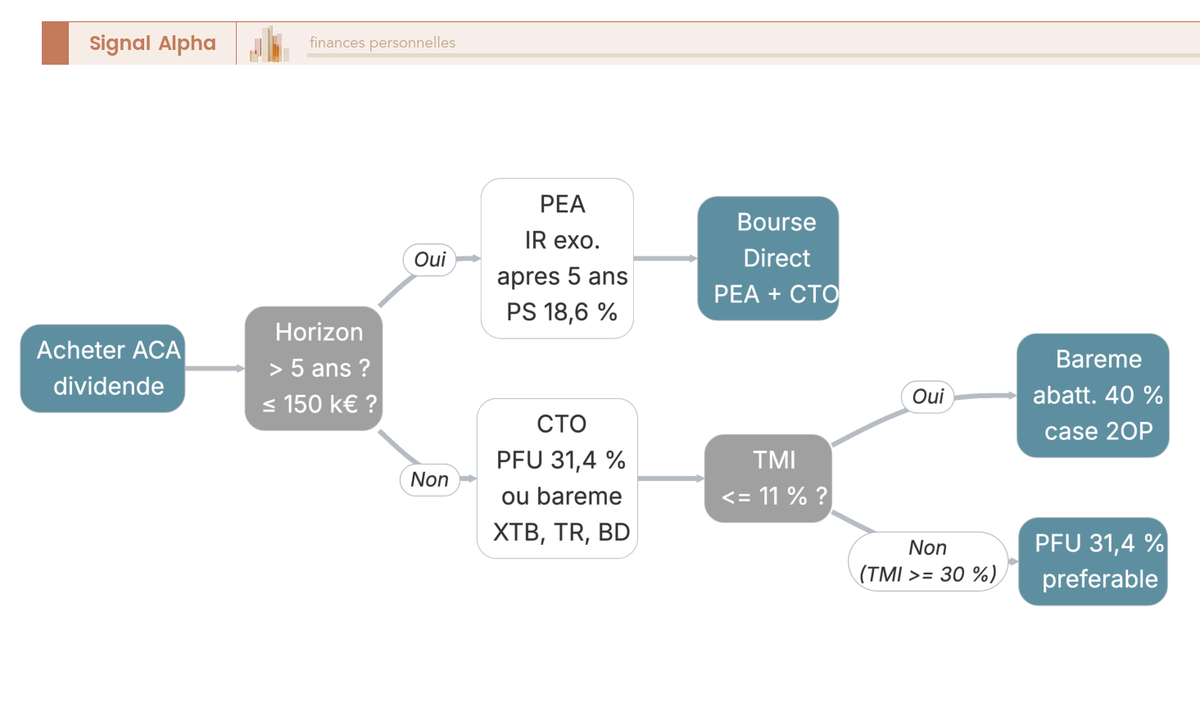

Pour toucher les 1,13 €, vous devez détenir l’action ACA, et cela suppose deux décisions : l’enveloppe dans laquelle vous logez l’action, puis le courtier chez qui vous ouvrez le compte. Le choix se résume ensuite en un arbre de décision fondé sur votre horizon et votre montant.

3.1 PEA ou CTO : quelle enveloppe et quel courtier (XTB, Trade Republic, Bourse Direct)

Commençons par distinguer deux niveaux. Le Plan d’Épargne en Actions (PEA) et le Compte-Titres Ordinaire (CTO) sont des enveloppes, c’est-à-dire des contenants ; l’action Crédit Agricole S.A. (CASA) est une classe d’actifs, un support actions que vous logez dans l’une ou l’autre. La même action ACA ne subit donc pas la même fiscalité selon l’enveloppe qui l’accueille.

Prenons le PEA d’abord. L’action CASA, société française cotée dans l’Union européenne, y est éligible. Son atout est fiscal, avec une exonération d’impôt sur le revenu après 5 ans de détention, un point que nous chiffrons dans la section suivante. Sa contrainte, c’est un plafond de versement de 150 000 €. Le CTO, lui, n’a ni plafond ni condition de durée, mais aucun avantage fiscal, le dividende étant fiscalisé l’année de sa perception.

L’enveloppe étant désormais claire, la question devient : chez qui ouvrir le compte ? Voici les trois courtiers partenaires que nous suivons pour acheter l’action ACA, croisés sur la disponibilité du PEA et les frais.

| Courtier | PEA proposé ? | Frais d’ordre indicatifs (action française) | Point d’attention |

|---|---|---|---|

| XTB | Non (CTO uniquement) | 0 € jusqu’à un seuil mensuel, puis commission | Enveloppe CTO ; dividende fiscalisé chaque année |

| Trade Republic | Non (CTO uniquement) | ~1 € par ordre | Courtier mobile ; CTO ; pas d’optimisation PEA |

| Bourse Direct | Oui (PEA + CTO) | à partir de ~0,99 € par ordre | Permet le logement en PEA pour l’exonération d’IR après 5 ans |

Frais et offres courtiers indicatifs, à vérifier sur la grille tarifaire en vigueur de chaque courtier ; données mai 2026.

Le tableau met en évidence un point important : deux de ces trois courtiers ne proposent que le CTO. Si votre objectif est de loger l’action ACA en PEA pour l’exonération d’IR, seul Bourse Direct le permet parmi ces trois. XTB séduit par ses frais d’ordre quasi nuls sous un seuil mensuel, Trade Republic par son interface mobile, mais l’un comme l’autre vous placent d’office sur un CTO, donc sous fiscalité annuelle. Pour approfondir chaque acteur, consultez notre avis XTB France, notre avis Trade Republic et le PEA chez Bourse Direct.

Note de Tom

j’ai testé pas mal de courtiers, et l’erreur que je vois le plus souvent, c’est de choisir l’appli la plus simple avant de choisir l’enveloppe. On ouvre un CTO en deux minutes sur mobile, puis on découvre trop tard qu’on a renoncé à l’exonération PEA. Dans la pratique, le bon ordre est l’inverse : l’enveloppe d’abord, le courtier ensuite.

Un dernier point de vigilance : les frais et offres indiqués ici sont donnés à titre indicatif et évoluent, pensez à les vérifier sur la grille tarifaire en vigueur avant d’ouvrir un compte.

3.2 Quelle enveloppe pour votre situation : l’arbre de décision

Les deux enveloppes sont désormais claires, le comparatif des courtiers aussi. Appliquons maintenant la règle à votre propre situation : elle tient sur deux critères, votre horizon et votre montant. Si votre horizon dépasse 5 ans et que vos versements restent sous 150 000 €, privilégiez le PEA pour l’exonération d’IR après 5 ans (les prélèvements sociaux de 18,6 % restant dus), via un courtier qui le propose, par exemple Bourse Direct. Dans le cas contraire, dépassement du plafond ou besoin d’une interface mobile simple, le CTO convient, en acceptant la fiscalité annuelle.

Le détail des taux, prélèvement forfaitaire unique (PFU) contre barème, arrive juste après ; ici, seul l’axe enveloppe, horizon et montant est arbitré. Ce cadre est approfondi dans notre guide PEA 2026.

4. Fiscalité du dividende 2026 : PFU, barème et PEA

Vous avez choisi votre enveloppe : combien reste-t-il réellement des 1,13 € une fois l’impôt passé ? Tout dépend du régime que vous retenez sur un compte-titres et du fait de loger ou non l’action en PEA. Tous les taux ci-dessous sont ceux de 2026.

4.1 Sur un CTO : PFU 31,4 % ou barème avec abattement de 40 %

Sur un compte-titres, un dividende encaissé en 2026 relève de deux régimes au choix. Le premier, appliqué par défaut, est le PFU, aussi appelé flat tax, au taux de 31,4 %. Il se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (CSG 10,6 %, CRDS 0,5 % et prélèvement de solidarité 7,5 %, après la hausse de la CSG de 1,4 point issue de la LFSS 2026). Les anciens taux d’avant 2026, PFU global de 30 % et prélèvements sociaux de 17,2 %, ne s’appliquent plus aux dividendes encaissés cette année.

Le second régime est le barème progressif de l’impôt sur le revenu, avec un abattement de 40 %. Le dividende n’est alors imposé à l’IR que sur 60 % de son montant, mais les prélèvements sociaux de 18,6 % restent calculés sur 100 %. Cette option se coche à la déclaration via la case 2OP, le dividende brut étant reporté en case 2DC. Elle n’a d’intérêt que si votre tranche marginale d’imposition est faible.

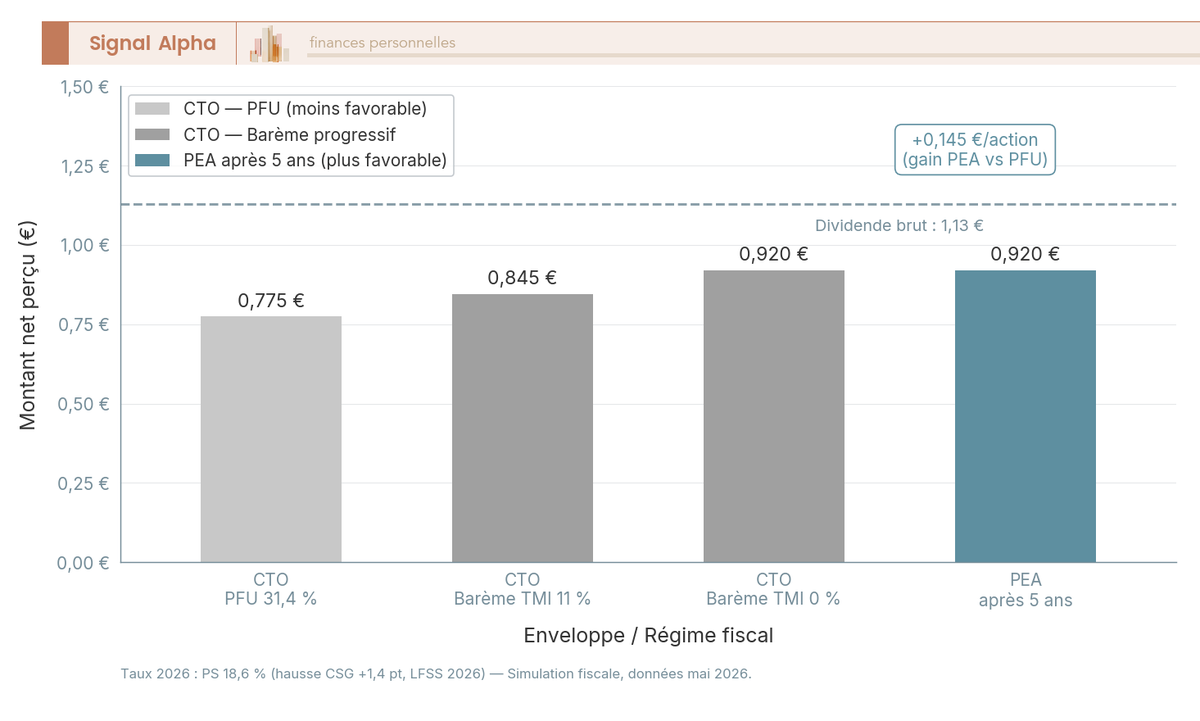

| Régime | Calcul | Net perçu pour 1,13 € brut |

|---|---|---|

| PFU 31,4 % | 1,13 × (1 − 0,314) | ~0,775 € |

| Barème, TMI 0 % + abattement 40 % | PS 18,6 % sur 1,13 € (IR nul) | ~0,920 € |

| Barème, TMI 11 % + abattement 40 % | IR 11 % sur 0,678 € + PS 18,6 % | ~0,845 € |

Simulation fiscale — taux 2026, données à jour mai 2026.

Autrement dit, le bon régime dépend de votre tranche. Si votre TMI est à 0 ou 11 %, le barème (case 2OP) est généralement plus favorable, jusqu’à 0,920 € net contre 0,775 € au PFU pour un contribuable non imposable. Si votre TMI atteint 30 % ou plus, le PFU à 31,4 % est en principe préférable. Un point à ne pas manquer, la case 2OP est globale : elle s’applique à tous les revenus de capitaux mobiliers de votre foyer, pas au seul dividende CASA. Le détail de la hausse des prélèvements sociaux est développé dans notre article sur les prélèvements sociaux 2026.

4.2 Loger le dividende en PEA : exonération d’IR après 5 ans

Le PEA change la donne. Tant que l’argent reste dans le plan, les dividendes ne sont pas imposés. Après 5 ans de détention, les retraits sont exonérés d’impôt sur le revenu, mais les prélèvements sociaux de 18,6 % restent dus. C’est le point le plus mal compris : le PEA n’échappe pas à la hausse 2026 des prélèvements sociaux, il ne faut donc jamais tabler sur un taux de 17,2 %. Autre précaution, avant 5 ans, un retrait rend les gains imposables au PFU de 31,4 %.

Le gain d’un logement en PEA se chiffre. Pour vos versements sous 150 000 €, loger l’action ACA dans le plan vous fait toucher environ 0,920 € par action après 5 ans, soit à peu près 0,145 € de plus par action que les 0,775 € du PFU sur un CTO. Sur un portefeuille de plusieurs milliers d’actions, cet écart annuel se cumule d’année en année. La mécanique complète de l’enveloppe est détaillée dans notre guide PEA.

4.3 En un coup d’œil : le tableau récapitulatif du dividende 2026

Vous avez désormais tous les repères, du montant à la fiscalité. Ce tableau les réunit une dernière fois avant la conclusion, sans rien ajouter de neuf : chaque ligne a déjà été traitée dans les sections précédentes.

| Élément | Donnée 2026 | Pour l’actionnaire |

|---|---|---|

| Entité cotée | Crédit Agricole S.A. — ISIN FR0000045072, ticker ACA | Société cotée, pas le groupe mutualiste |

| Dividende au titre de 2025 | 1,13 €/action (+3 %) | Montant total en numéraire |

| Assemblée générale | 20 mai 2026 | Approbation du dividende |

| Détachement (ex-dividende) | 26 mai 2026 | Détenir l’action la veille (25 mai) pour y avoir droit |

| Paiement | 28 mai 2026 | Crédit sur le compte-espèces |

| Rendement brut | dividende ÷ cours (≈ 7 % à ~16 €) | À recalculer au cours du jour |

| Payout | ~50 % du RNPG | Relie le dividende aux résultats |

| Solvabilité (CET1) | ~11,8 % fin 2025 (cible ~11 %) | Marge de sécurité pour la distribution |

| Enveloppe optimale | PEA (exonération IR après 5 ans, PS 18,6 % dus) | CTO si dépassement du plafond de 150 000 € |

| Fiscalité CTO | PFU 31,4 % OU barème + abattement 40 % | Barème avantageux si TMI ≤ 11 % |

Tableau récapitulatif, données mai 2026, à réactualiser à chaque nouvelle annonce.

Ce tableau est un bilan daté de mai 2026. Comme le montant et les dates du dividende changent chaque année après l’assemblée générale, gardez le réflexe de recouper ces repères avec la dernière annonce de CASA avant toute décision.

Conclusion

Le dividende Crédit Agricole 2026 tient en un chiffre daté, 1,13 € par action au titre de 2025, en hausse de 3 %, détaché le 26 mai et payé le 28 mai. C’est ce montant à jour qu’il faut retenir, pas celui d’un exercice antérieur repris sans mise à jour sur d’autres pages. Montant et dates changent chaque année après l’assemblée générale : recoupez ces repères avec la dernière annonce de CASA avant toute décision.

Le rendement, lui, ne se sert jamais tout prêt. Il se calcule au cours du jour, dividende divisé par le prix payé, pas sur votre prix d’achat d’origine. Derrière ce chiffre, la fiabilité du versement repose sur une trajectoire régulière hors coupure réglementaire de 2020, un payout d’environ 50 % du résultat et une solvabilité au-dessus de sa cible. Autant d’indicateurs à surveiller autant que le montant lui-même.

Reste ensuite ce qui vous revient vraiment, une fois l’impôt prélevé. Là, tout dépend de votre situation. Sur un compte-titres, le PFU à 31,4 % s’applique par défaut, mais le barème avec abattement de 40 % devient plus favorable quand votre tranche est faible. Loger l’action en PEA vous exonère d’impôt sur le revenu après 5 ans, mais les 18,6 % de prélèvements sociaux restent dus. Le net des 1,13 € n’a donc rien d’universel, il dépend de votre enveloppe et de votre tranche.

Pour aller plus loin, notre guide sur viser un revenu passif net selon votre TMI replace ce dividende dans une logique de portefeuille orientée rendement. Pour comparer avec une autre grande valeur de la cote parisienne, consultez notre analyse du dividende AXA 2026. Et si le choix de l’enveloppe reste en suspens, le guide PEA 2026 détaille plafond, fiscalité et courtiers.

FAQ : Dividende Crédit Agricole 2026

Quel est le dividende de Crédit Agricole pour 2026 ?

Au titre de l’exercice 2025, Crédit Agricole S.A. (CASA) verse un dividende ordinaire de 1,13 € par action, en numéraire, soit une hausse de +3 % par rapport aux 1,10 € versés au titre de 2024. Ce montant a été approuvé par l’assemblée générale des actionnaires du 20 mai 2026. Aucun dividende exceptionnel n’est confirmé pour cette année : les 1,13 € correspondent au dividende total au titre de 2025. La banque a annoncé la possibilité de verser un dividende intérimaire à compter de 2026, ce qui pourrait modifier le calendrier des prochains exercices, sans effet sur le total 2025.

Quelles sont les dates de détachement et de versement du dividende Crédit Agricole en 2026 ?

Le coupon se détache le 26 mai 2026 : à partir de ce jour, l’action s’échange sans le droit au dividende. Pour toucher le versement, il faut détenir l’action au plus tard la veille en clôture de bourse, soit le 25 mai 2026 ; qui achète le jour du détachement ou après ne percevra pas ce coupon. En contrepartie, le cours est en principe amputé du montant du dividende à l’ouverture ce jour-là. Le paiement effectif intervient le 28 mai 2026, deux jours après le détachement : c’est à cette date que le dividende est crédité sur le compte-espèces.

Comment calculer le rendement du dividende Crédit Agricole ?

La formule est simple : rendement brut = dividende annuel par action ÷ cours de l’action × 100. Avec le dividende 2026 de 1,13 €, le résultat dépend entièrement du cours au moment du calcul : à titre indicatif, environ 7,5 % à 15 €, 7,1 % à 16 €, 6,6 % à 17 €. Ce calcul est à refaire au cours du jour, car les rendements affichés sur d’autres pages reposent souvent sur un ancien dividende et un cours obsolète. Une erreur fréquente : calculer ce rendement sur le cours d’achat d’origine plutôt que sur le cours actuel, ce qui fausse le résultat selon la direction du titre depuis l’achat. Pour aller plus loin sur la stratégie dividendes, consultez notre guide sur les actions à dividendes.

Quelle est la différence entre dividende brut et dividende net en 2026 ?

Le dividende brut de 1,13 € est le montant voté en assemblée générale ; le dividende net est ce qui reste après prélèvements fiscaux. Sur un compte-titres ordinaire (CTO), le régime par défaut est le prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (taux 2026 après la hausse de la LFSS). Cela laisse environ 0,775 € net par action au PFU. L’option pour le barème progressif avec abattement de 40 % peut être plus avantageuse si la tranche marginale d’imposition est faible : environ 0,845 € net à TMI 11 %, 0,920 € net à TMI 0 %. Un acompte de 12,8 % est en principe retenu à la source dès le versement, sauf dispense sous condition de revenu.

Faut-il un PEA ou un compte-titres ordinaire pour percevoir le dividende Crédit Agricole ?

L’action CASA, société française cotée sur Euronext Paris, est éligible au plan d’épargne en actions (PEA). Si l’horizon dépasse cinq ans et que les versements restent sous le plafond de 150 000 €, le PEA permet une exonération d’impôt sur le revenu sur les retraits, les prélèvements sociaux de 18,6 % restant dus. Sur un compte-titres ordinaire, le dividende est fiscalisé chaque année au PFU de 31,4 % ou au barème. L’erreur à éviter : acheter une action éligible PEA sur un CTO par défaut et passer à côté de l’avantage fiscal. Pour comparer les courtiers proposant le PEA, consultez notre comparatif des meilleurs PEA.