Dernière mise à jour : juin 2026

Quand on lance ou pilote une petite entreprise, une question revient sans cesse : à partir de quel chiffre d’affaires est-ce que je commence vraiment à gagner de l’argent ? Le calcul du seuil de rentabilité répond exactement à cela, mais ce qu’on trouve en ligne sème souvent plus de confusion qu’il n’en lève. Les formules s’y mélangent, charges fixes et charges variables sont rangées au petit bonheur, et les exemples chiffrés sentent parfois le copier-coller d’il y a dix ans.

Pourtant, la mécanique du seuil de rentabilité n’a rien de sorcier : une formule, quatre grandeurs à bien distinguer, et un calcul que vous pouvez reproduire sur votre propre activité. Nous reprenons ici cette méthode pas à pas, avec des exemples chiffrés révisés au premier semestre 2026 et des repères sectoriels à jour, pour que vous repartiez avec un outil utilisable dès aujourd’hui, et pas seulement avec une définition.

1. La formule du seuil de rentabilité et ses quatre briques

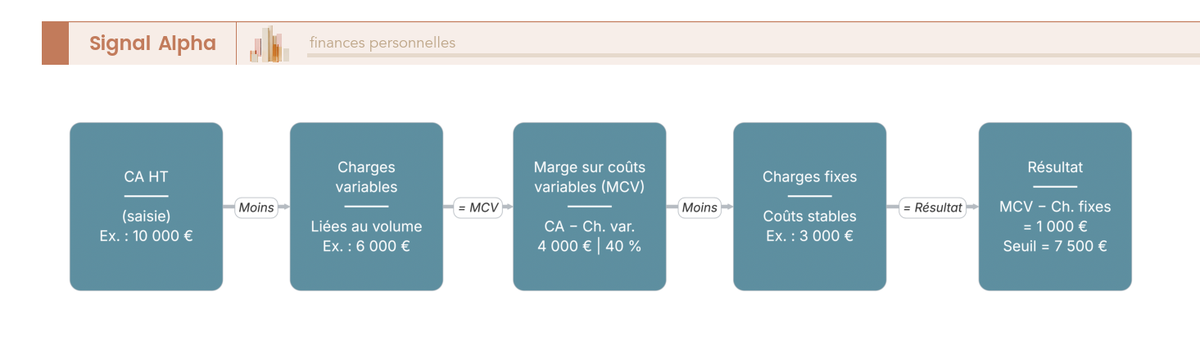

La formule tient en une ligne, et c’est elle qui commande tout le reste : seuil de rentabilité (en €) = charges fixes ÷ taux de marge sur coûts variables. Regardons d’abord ce qu’elle donne sur un cas à chiffres ronds, avant d’en décortiquer les quatre composantes une à une, puis de montrer en deux lignes d’où vient ce rapport.

1.1 La formule de référence (avec mini-exemple immédiat)

Reprenons cette formule de référence, celle qu’enseigne la comptabilité analytique de gestion et que reprennent aussi bien les experts-comptables que les organismes d’accompagnement comme Bpifrance Création. Elle n’a pas bougé depuis des décennies, et c’est une bonne nouvelle pour vous : le calcul du seuil de rentabilité que vous apprenez ici restera valable longtemps.

Prenons un cas volontairement simple. Une entreprise réalise 10 000 € de chiffre d’affaires (CA), avec 6 000 € de charges variables. Il lui reste donc 4 000 € de marge sur coûts variables, soit un taux de marge sur coûts variables de 40 %. Si ses charges fixes s’élèvent à 3 000 €, son seuil de rentabilité est de 3 000 ÷ 0,40 = 7 500 € de CA. La lecture est claire : tant que le chiffre d’affaires dépasse 7 500 €, l’activité est bénéficiaire ; en dessous, elle perd de l’argent.

Une précision qui vous évitera une erreur classique : ce calcul se fait intégralement hors taxes, la TVA étant neutre puisqu’elle est collectée puis reversée. Ces chiffres ronds ne servent qu’à fixer la mécanique ; les exemples réalistes, avec leurs vrais ordres de grandeur sectoriels, arrivent un peu plus loin.

Il faut maintenant comprendre ce que recouvrent ces grandeurs, car le « taux de marge sur coûts variables » de 40 % est pour l’instant une boîte noire. Ouvrons-la ensemble.

1.2 Les quatre briques : charges fixes, charges variables, MCV et TMSCV

Le calcul repose sur quatre grandeurs qu’il faut savoir distinguer sans hésiter. La difficulté n’est jamais la formule, c’est de classer chaque charge au bon endroit.

Les charges fixes (ou charges de structure) sont les coûts que l’entreprise supporte indépendamment de son activité, même à chiffre d’affaires nul. Loyer du local, salaires et charges du personnel permanent, assurances, abonnements logiciels, honoraires d’expert-comptable, amortissements, frais bancaires fixes : tout cela tombe, que vous vendiez ou non.

Les charges variables (ou charges opérationnelles), à l’inverse, évoluent proportionnellement au volume vendu : achats de marchandises ou de matières premières, commissions sur ventes, sous-traitance directe, frais d’expédition, énergie de production, emballages. À chiffre d’affaires nul, elles sont nulles. Un point à retenir ici : cette opposition charges fixes / charges variables est un outil de la comptabilité analytique, et non une nomenclature du Plan Comptable Général, qui ne range pas formellement les charges de cette façon.

De ces deux postes découle la troisième brique. La marge sur coûts variables (MCV) est ce qui reste du chiffre d’affaires une fois les charges variables retranchées, soit MCV = CA − charges variables, ici 10 000 − 6 000 = 4 000 €. C’est cette marge qui sert à absorber les charges fixes, puis à dégager le bénéfice.

Vient enfin la clé de voûte. Le taux de marge sur coûts variables (TMSCV) est cette même MCV exprimée en pourcentage du chiffre d’affaires, soit TMSCV = MCV ÷ CA, ici 4 000 ÷ 10 000 = 40 %. Il vous indique combien chaque euro de CA contribue à couvrir les charges fixes : un TMSCV de 40 % signifie que 40 centimes de chaque euro vendu servent à payer les charges fixes, puis à constituer le bénéfice.

Pour trancher en pratique entre fixe et variable, une règle suffit : si la charge augmente quand vous vendez une unité de plus, elle est variable ; si elle reste identique, elle est fixe. Les coûts semi-variables, qui mêlent un palier fixe et une part proportionnelle, se décomposent alors en deux composantes. Avec ces quatre briques en main, on peut enfin voir pourquoi le rapport charges fixes ÷ TMSCV donne exactement le seuil.

1.3 Pourquoi cette formule fonctionne

La démonstration tient en deux lignes. Le seuil est atteint quand le résultat est nul, c’est-à-dire quand la marge sur coûts variables couvre exactement les charges fixes : MCV = charges fixes. Or la MCV n’est rien d’autre que CA × TMSCV. En écrivant CA × TMSCV = charges fixes, on isole le chiffre d’affaires et l’on obtient CA seuil = charges fixes ÷ TMSCV. Tout part de là.

Cette écriture dévoile deux leviers. Un TMSCV plus élevé abaisse le seuil, car chaque euro vendu couvre plus vite les charges fixes ; à l’inverse, des charges fixes plus lourdes le relèvent. C’est exactement ce qui distinguera l’activité de services de l’activité de commerce, dont les fourchettes de TMSCV (de l’ordre de 70 à 90 % pour les services, de 20 à 40 % pour le commerce) sont des repères que nous détaillerons plus loin.

Au passage, levons une confusion fréquente. Le seuil de rentabilité est un montant de chiffre d’affaires, pas un pourcentage. Ne le confondez pas avec le taux de rentabilité, qui rapporte un résultat à un montant investi (par exemple un résultat d’exploitation rapporté à l’actif économique). Les deux notions portent un nom voisin et n’ont rien à voir.

Le schéma ci-dessous met cette chaîne en images, dans l’ordre exact des soustractions.

Vous tenez à présent la formule, son vocabulaire et sa logique : on part du chiffre d’affaires, on retranche les charges variables pour obtenir la MCV, puis les charges fixes pour obtenir le résultat. Ceci dit, savoir combien il faut vendre ne vous dit pas encore à partir de quelle date de l’année vous gagnez de l’argent. C’est tout l’objet de la notion de point mort.

2. Du seuil (en euros) au point mort (en jours) : la méthode pas à pas

Vous savez calculer un seuil en euros. Mais un dirigeant se pose vite une autre question, plus parlante : à partir de quand, dans l’année, mon activité devient-elle rentable ? Distinguons d’abord les deux notions, puis déroulons la méthode reproductible qui permet de les obtenir sans se tromper.

2.1 Du seuil (en €) au point mort (en jours) et la méthode en cinq étapes

Le seuil de rentabilité s’exprime en euros de chiffre d’affaires, là où le point mort traduit ce même seuil en temps, c’est-à-dire en nombre de jours d’activité ou en date. L’un répond à « combien dois-je vendre ? », l’autre à « à partir de quand serai-je rentable cette année ? ». Une remarque de vocabulaire s’impose, car certaines présentations emploient les deux termes comme synonymes, le point mort y désignant directement le chiffre d’affaires d’équilibre. Nous retenons ici la distinction la plus utile au pilotage : seuil en euros, point mort en durée.

La conversion repose sur une formule simple, en supposant un chiffre d’affaires réparti uniformément sur l’année : point mort (en jours) = (seuil ÷ CA annuel) × 365. Pour un résultat en mois, on remplace 365 par 12. Reprenons notre cas, en posant cette fois un CA annuel de 12 000 €. Avec un seuil de 7 500 €, le point mort tombe à (7 500 ÷ 12 000) × 365 ≈ 228 jours, soit aux alentours du 16 août. Au-delà de cette date, l’activité génère du bénéfice. Et plus le point mort arrive tôt dans l’année, plus votre marge de sécurité est confortable.

Pour obtenir ces chiffres sur votre propre activité, la méthode tient en cinq étapes, valables quel que soit le secteur. D’abord, totaliser les charges fixes annuelles (loyer, salaires permanents, assurances, abonnements, amortissements). Ensuite, totaliser les charges variables (achats, commissions, sous-traitance, expédition). Troisièmement, calculer la MCV = CA − charges variables. Quatrièmement, en déduire le TMSCV = MCV ÷ CA. Enfin, calculer le seuil = charges fixes ÷ TMSCV, puis le point mort = (seuil ÷ CA) × 365. Pour raisonner sur un exercice comptable complet, on reprend simplement les charges annualisées sur les douze mois, et l’on compare le seuil obtenu au chiffre d’affaires réalisé. Ce seuil en euros est d’ailleurs ce que certains appellent le seuil « en valeur », par opposition au seuil en quantité que nous verrons plus loin.

Toute la rigueur se joue aux deux premières étapes, car une seule charge mal classée fausse l’ensemble du calcul. On retrouve ici la règle de classement : l’électricité d’un bureau est fixe quand l’énergie d’une chaîne de production est variable, et un salaire fixe est une charge fixe quand une commission sur vente est variable.

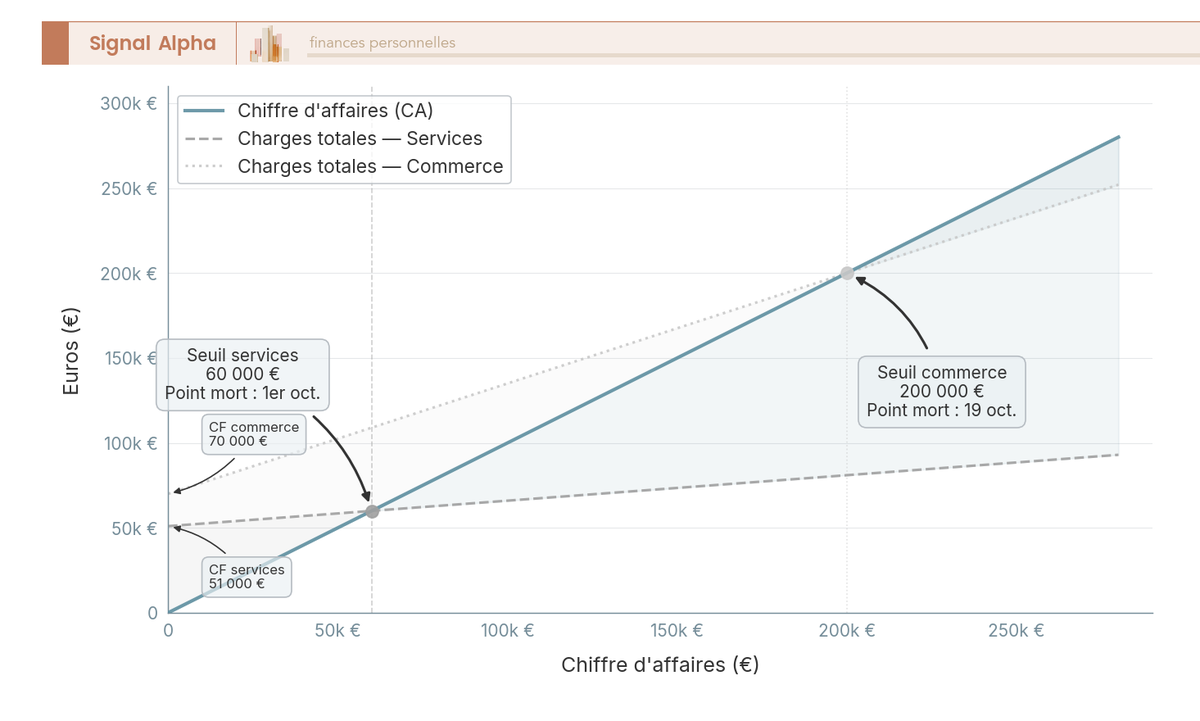

Le graphique ci-dessous rend visible cette distinction entre seuil et point mort, à l’intersection de la droite des charges totales et de celle du chiffre d’affaires.

Vous savez désormais calculer un seuil en euros, le traduire en date et dérouler la méthode en cinq étapes. Il est temps de quitter les chiffres ronds : la section suivante applique tout cela à deux activités réalistes, un profil services et un profil commerce, aux logiques opposées.

3. Deux exemples chiffrés à jour et le modèle de tableur reproductible

Passons aux vrais ordres de grandeur. Les deux cas qui suivent sont construits pour la démonstration, en montants hors taxes et sur l’hypothèse d’un chiffre d’affaires réparti uniformément sur l’année, mais leurs proportions reflètent ce que l’on observe couramment dans deux modèles économiques opposés, la prestation de services et l’achat-revente. On termine par le modèle de tableur qui industrialise tout cela.

3.1 Exemple n°1 — une activité de services

Prenons une consultante indépendante qui prévoit 80 000 € de chiffre d’affaires. Ses charges variables sont légères, autour de 12 000 € (sous-traitance ponctuelle, déplacements refacturés, commissions d’apport), parce qu’une prestation intellectuelle consomme peu de matière. Il lui reste donc 68 000 € de marge sur coûts variables, soit un TMSCV de 85 %. Ses charges fixes (loyer du bureau, assurance, logiciels, comptabilité, rémunération nette visée) montent à 51 000 €.

Le calcul est simple avec notre formule : seuil = 51 000 ÷ 0,85 = 60 000 € de chiffre d’affaires. Comme notre consultante prévoit 80 000 €, elle dépasse son seuil. Le point mort, lui, est à (60 000 ÷ 80 000) × 365 ≈ 274 jours, soit aux alentours du 1ᵉʳ octobre : elle doit facturer 60 000 € avant de commencer à gagner de l’argent, et les trois derniers mois de l’année forment sa zone de profit.

| Poste | Montant annuel (HT) |

|---|---|

| Chiffre d’affaires prévisionnel | 80 000 € |

| Charges variables (sous-traitance ponctuelle, déplacements refacturés, commissions d’apport) | 12 000 € |

| Marge sur coûts variables (MCV = 80 000 − 12 000) | 68 000 € |

| Taux de MCV (68 000 ÷ 80 000) | 85 % |

| Charges fixes (loyer bureau, assurance, logiciels, compta, rémunération nette visée) | 51 000 € |

Données à jour — premier semestre 2026.

Vous reconnaissez là la signature des services, un TMSCV élevé porté par des charges variables faibles, le temps humain restant une charge fixe. Avec 85 %, la consultante se situe dans la fourchette indicative de 70 à 90 % couramment retenue pour ce métier, que nous détaillons en section 4. Le risque ici n’est pas le coût matière, c’est le sous-remplissage du carnet de commandes. Ce calcul vaut hors taxes, comme tout le reste, et reste indépendant du régime d’imposition : un micro-entrepreneur le mène à l’identique, même si son traitement fiscal diffère, sujet que détaille notre guide sur l’impôt auto-entrepreneur 2026. Le profil négoce, lui, obéit à la logique inverse.

3.2 Exemple n°2 — une activité de négoce / commerce

Dans le commerce de détail, prenons un magasin qui prévoit 250 000 € de chiffre d’affaires. Ici, les achats de marchandises dominent : 150 000 € d’achats plus 12 500 € de frais de port et d’emballage, soit 162 500 € de charges variables. La marge sur coûts variables tombe à 87 500 €, pour un TMSCV de 35 %. Les charges fixes (loyer de la boutique, salaire du vendeur, énergie, assurance, comptabilité) s’élèvent à 70 000 €.

Le seuil ressort à 70 000 ÷ 0,35 = 200 000 € de chiffre d’affaires, et le point mort à (200 000 ÷ 250 000) × 365 ≈ 292 jours, soit aux alentours du 19 octobre. La différence avec la consultante vous saute aux yeux : son seuil dépassait à peine ses charges fixes, alors qu’ici il faut un volume de chiffre d’affaires presque trois fois supérieur aux charges fixes pour atteindre l’équilibre, parce que le coût d’achat des marchandises absorbe les deux tiers de chaque euro vendu.

| Poste | Montant annuel (HT) |

|---|---|

| Chiffre d’affaires prévisionnel | 250 000 € |

| Charges variables (achats de marchandises 150 000 € + frais de port/emballage 12 500 €) | 162 500 € |

| Marge sur coûts variables (MCV = 250 000 − 162 500) | 87 500 € |

| Taux de MCV (87 500 ÷ 250 000) | 35 % |

| Charges fixes (loyer boutique, salaire vendeur, énergie, assurance, compta) | 70 000 € |

Données à jour — premier semestre 2026.

Ce profil débouche sur une variante utile, le seuil en quantité, particulièrement parlant quand on vend un produit homogène à prix fixe. La formule devient : quantité au seuil = charges fixes ÷ marge sur coûts variables unitaire, cette MCV unitaire valant le prix de vente moins le coût variable, tous deux par unité. Prenez un artisan qui vend un produit à 50 € HT pour 30 € de coût variable : il dégage 20 € de MCV unitaire ; avec 40 000 € de charges fixes, son seuil en volume est de 40 000 ÷ 20 = 2 000 unités, la 2 001ᵉ vente commençant à dégager du bénéfice. On retrouve bien le seuil en valeur en multipliant, 2 000 × 50 = 100 000 € de chiffre d’affaires. C’est l’outil le plus concret pour traduire un objectif en nombre de ventes mensuelles. Il reste maintenant à transformer ces calculs ponctuels en un outil que l’on ressort à chaque révision.

3.3 Le modèle de tableur reproductible (façon Excel)

Le seuil se calcule très bien dans un tableur, et c’est même là qu’il prend toute sa valeur de pilotage, parce qu’on peut tester un scénario d’un coup. Le modèle ci-dessous, vous le reproduisez à l’identique : seules trois cellules se saisissent, le chiffre d’affaires (B1), les charges variables (B2) et les charges fixes (B5) ; tout le reste se calcule par formule et se recalcule automatiquement dès qu’on modifie une entrée.

| Cellule | Ligne | Valeur (exemple services) | Formule du tableur |

|---|---|---|---|

| B1 | Chiffre d’affaires HT | 80 000 | (saisie) |

| B2 | Charges variables | 12 000 | (saisie) |

| B3 | Marge sur coûts variables | 68 000 | =B1-B2 |

| B4 | Taux de MCV (%) | 85 % | =B3/B1 |

| B5 | Charges fixes | 51 000 | (saisie) |

| B6 | Seuil de rentabilité (€) | 60 000 | =B5/B4 |

| B7 | Point mort (jours) | 274 | =(B6/B1)*365 |

| B8 | Marge de sécurité (€) | 20 000 | =B1-B6 |

| B9 | Taux de marge de sécurité (%) | 25 % | =B8/B1 |

Le tableau reprend l’exemple services de la section 3.1, ce qui vous permet de vérifier chaque formule au passage. Il se transpose tel quel dans Excel, Google Sheets ou LibreOffice Calc, et c’est exactement le calcul attendu en filière STMG, seuil en valeur puis conversion en point mort. On trouve aussi des simulateurs gratuits en ligne et des modèles de prévisionnel chez Bpifrance Création ; avant de vous y fier, vérifiez qu’un simulateur raisonne en hors taxes et distingue bien charges fixes et charges variables, faute de quoi le TMSCV est faussé. Pour caler les postes de charges à reporter dans ces cellules, sachez que le périmètre exact dépend de votre statut, un point que précise notre article sur les obligations comptables par statut en 2026. L’outil en main, une question se pose : que faire du chiffre une fois calculé ?

4. Décider avec le seuil : repères sectoriels, leviers et pièges

Un seuil n’a d’intérêt que comparé à quelque chose. On le situe d’abord par rapport aux repères de son secteur, puis on s’en sert pour décider d’un prix ou d’une embauche, avant de repérer les pièges qui le rendent trompeur.

4.1 Situer son activité : les repères sectoriels de TMSCV

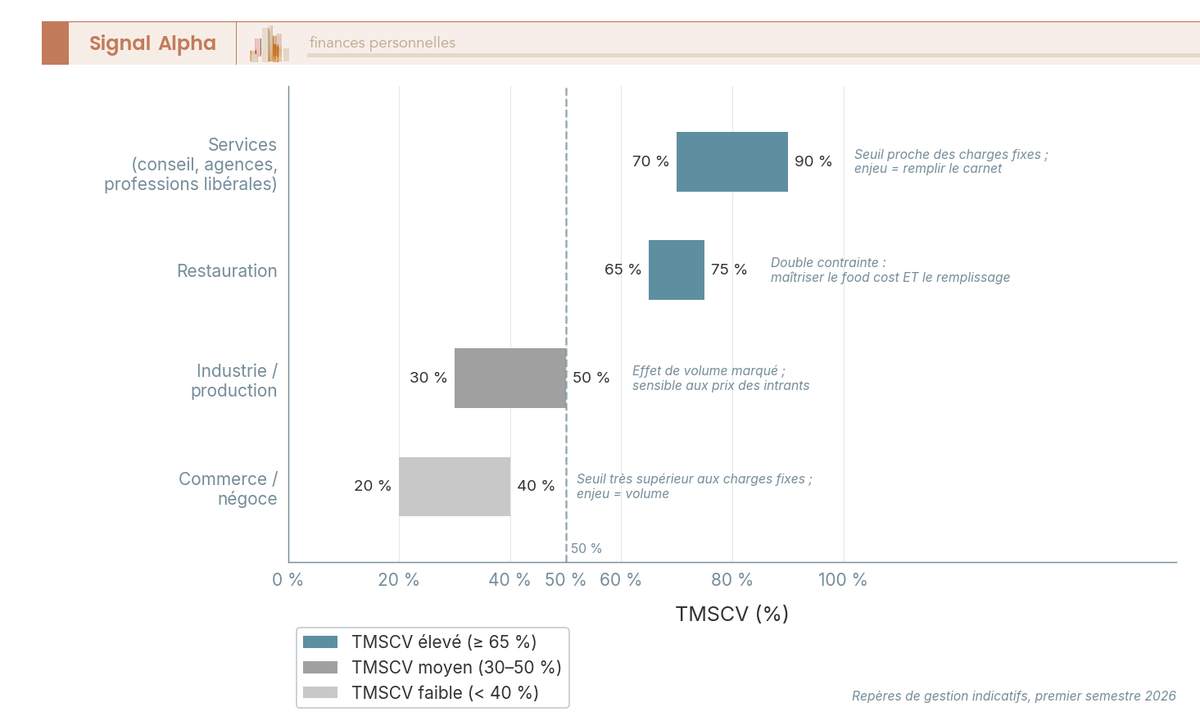

Le TMSCV varie fortement selon le modèle économique, et connaître l’ordre de grandeur de son secteur sert de garde-fou : un taux très éloigné de la fourchette signale presque toujours une charge mal classée ou un problème de positionnement. Les fourchettes ci-dessous prolongent celles déjà annoncées pour les services et le commerce, en y ajoutant la restauration et l’industrie.

| Secteur | Modèle dominant | TMSCV indicatif (repère de gestion) | Lecture pratique |

|---|---|---|---|

| Services (conseil, agences, professions libérales) | Peu de charges variables, temps humain en charge fixe | 70 – 90 % | Seuil proche des charges fixes ; enjeu = remplir le carnet |

| Commerce / négoce (achat-revente, détail) | Achats de marchandises = forte charge variable | 20 – 40 % | Seuil très supérieur aux charges fixes ; enjeu = volume |

| Restauration | Coût matière (food cost) variable + charges fixes lourdes (loyer, personnel) | 65 – 75 % | Double contrainte : maîtriser le food cost ET le remplissage |

| Industrie / production | Matières premières et énergie de production variables | 30 – 50 % | Effet de volume marqué ; sensible aux prix des intrants |

Données à jour — premier semestre 2026.

La restauration cumule une double contrainte, maîtriser les coûts d’achat et remplir la salle, là où l’industrie reste très sensible au prix des intrants. Ces fourchettes sont des repères de gestion, pas des statistiques officielles, et ne remplacent jamais le calcul réel de l’entreprise. Un bémol à garder en tête ici : ces repères n’ont rien à voir avec le « taux de marge » macroéconomique de l’INSEE, qui rapporte l’excédent brut d’exploitation à la valeur ajoutée (autour de 32 % pour les sociétés non financières) et ne se calcule pas sur la même base. Les deux portent un nom voisin et ne sont pas interchangeables. Une fois son activité située, on peut passer à l’usage du seuil.

4.2 Décider et mesurer : prix, charges, business plan et indicateurs associés

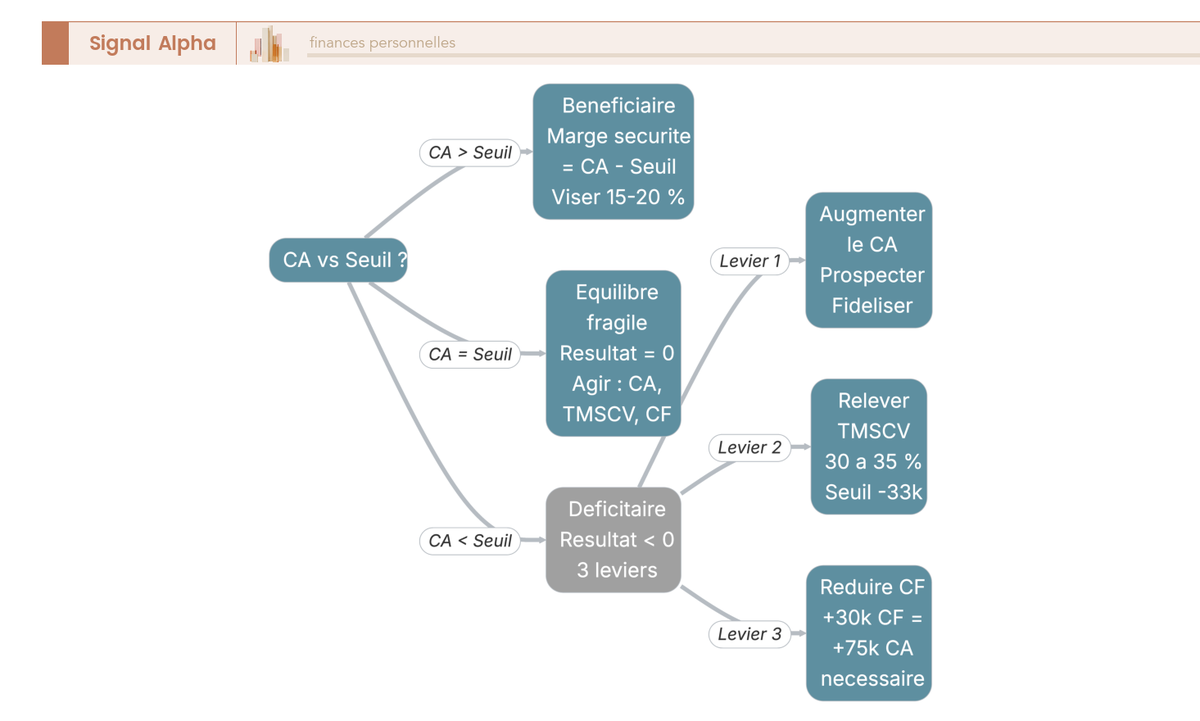

Le seuil éclaire d’abord la fixation du prix. Relever le prix de vente à coût variable constant augmente le TMSCV et abaisse le seuil : le commerce de la section 3.2, s’il passait d’un TMSCV de 30 % à 35 % avec ses 70 000 € de charges fixes, verrait son seuil tomber de 233 000 € à 200 000 €. Le même raisonnement vaut pour les charges fixes, mais en sens inverse, et c’est là le réflexe à prendre : avant tout engagement fixe, recalculez le seuil. Une embauche de 30 000 € de charge fixe à TMSCV 40 % exige 75 000 € de chiffre d’affaires supplémentaire (30 000 ÷ 0,40) rien que pour revenir à l’équilibre.

Pour valider un business plan, le repère partagé en gestion est de viser une marge de sécurité d’au moins 15 à 20 % au-dessus du seuil, comme le recommande Bpifrance Création dans son plan de financement. Cette marge de sécurité, c’est l’écart entre le chiffre d’affaires et le seuil (et son taux, marge ÷ CA) : une marge de 25 % signifie que l’activité encaisse une baisse de chiffre d’affaires d’un quart avant de basculer dans la perte. Le levier opérationnel complète la mesure, MCV ÷ résultat d’exploitation : plus les charges fixes sont lourdes, plus le résultat est volatil, ce qui explique pourquoi l’industrie et la restauration sont très rentables au-dessus de leur seuil et lourdement déficitaires en dessous.

Note de Tom

quand on dirige une entreprise, la charge fixe qu’on oublie le plus facilement, c’est sa propre rémunération. Tant qu’on ne l’a pas intégrée au calcul, le seuil paraît rassurant alors qu’il ne couvre même pas de quoi se payer.

L’arbre ci-dessus résume la règle de pilotage selon que le chiffre d’affaires est au-dessus, à l’équilibre ou en dessous du seuil. Ces leviers ne valent toutefois que si le seuil lui-même est fiable, ce qui suppose d’en connaître les angles morts.

4.3 Limites et pièges du modèle (et tableau récapitulatif)

Le modèle repose sur des hypothèses simplificatrices qu’il faut garder en tête. Les charges fixes ne sont stables que par paliers : un loyer change si l’on déménage, un effectif augmente par tranche, si bien qu’un seuil n’est juste qu’à l’intérieur d’un palier d’activité. La saisonnalité fausse de son côté le point mort en date, puisque la conversion en jours suppose un chiffre d’affaires uniforme ; pour une activité saisonnière (tourisme, jouets, restauration estivale), mieux vaut raisonner mois par mois. Vous devez aussi distinguer le seuil mensuel, utile au pilotage courant, du seuil pluriannuel : un projet peut être au-dessus de son seuil mensuel en régime de croisière tout en restant déficitaire les premières années, le temps d’amortir les investissements de démarrage.

Deux pièges enfin sont purement techniques mais coûteux. Le mélange HT/TTC d’abord, car calculer le chiffre d’affaires en TTC et les achats en HT (ou l’inverse) fausse le TMSCV ; tout se mène en hors taxes pour les redevables de TVA. Les charges fixes oubliées ensuite, au premier rang desquelles la rémunération du dirigeant, les amortissements et l’expert-comptable : les omettre minore le seuil et donne une fausse impression de rentabilité. La rémunération du dirigeant mérite une attention particulière, un sujet que développe notre guide sur la rémunération dirigeant 2026.

| Indicateur | Formule | Ce qu’il mesure |

|---|---|---|

| Seuil de rentabilité (€) | Charges fixes ÷ TMSCV | CA d’équilibre |

| Point mort (jours) | (Seuil ÷ CA) × 365 | Date d’atteinte du seuil |

| Seuil en quantité (unités) | Charges fixes ÷ MCV unitaire | Nb d’unités à vendre |

| Marge de sécurité (%) | (CA − seuil) ÷ CA | Résistance à une baisse de CA |

| Levier opérationnel | MCV ÷ Résultat d’exploitation | Sensibilité du résultat au CA |

Ces cinq indicateurs forment le tableau de bord du seuil, du chiffre d’équilibre à la mesure de robustesse. Retenez surtout que le seuil reste un outil de cadrage et d’alerte, à recalculer dès qu’une charge fixe ou un prix change, et non une valeur figée une fois pour toutes. C’est précisément cette habitude de recalcul régulier qui sépare le pilotage du simple exercice de business plan, et c’est par là que nous concluons.

Conclusion

Le calcul du seuil de rentabilité tient finalement en une formule et une discipline. La formule, vous la connaissez désormais par cœur : charges fixes divisées par le taux de marge sur coûts variables, et vous obtenez le chiffre d’affaires à partir duquel l’activité devient bénéficiaire. Convertissez ce montant en date avec le point mort, et vous savez aussi à quel moment de l’année vous basculez dans la zone de profit. Tout le reste n’est qu’application : bien séparer charges fixes et charges variables, raisonner hors taxes, et ne jamais oublier sa propre rémunération dans les charges fixes.

La discipline, elle, c’est de recalculer. Un seuil juste en janvier ne l’est plus dès qu’un loyer augmente, qu’un prix bouge ou qu’une embauche alourdit la structure. C’est exactement pour cela que les exemples et les repères sectoriels de cet article ont été révisés au premier semestre 2026 plutôt que recopiés d’un modèle vieux de dix ans. Un seuil n’est pas une valeur que l’on fige une fois dans le business plan, c’est un indicateur de pilotage que l’on rouvre à chaque décision qui touche les coûts ou les prix. Tenu comme tel, il devient le meilleur garde-fou contre la mauvaise surprise de fin d’exercice.

Pour aller plus loin, deux suites logiques. Une fois l’activité durablement au-dessus de son seuil, la question du placement de la trésorerie d’entreprise se pose vite. Et pour organiser la gestion au quotidien, consultez notre guide sur le compte professionnel et la banque pro.

FAQ

Quelle est la formule du seuil de rentabilité ?

Le seuil de rentabilité s’obtient en divisant les charges fixes par le taux de marge sur coûts variables (TMSCV) : Seuil (en €) = Charges fixes ÷ TMSCV. C’est le chiffre d’affaires HT à partir duquel l’activité ne perd plus d’argent. Exemple : 3 000 € de charges fixes, TMSCV de 40 % → seuil de 7 500 € de CA.

Comment calculer le TMSCV ?

TMSCV = (Chiffre d’affaires HT − Charges variables) ÷ Chiffre d’affaires HT, en pourcentage. C’est l’inverse du taux de charges variables : TMSCV = 1 − (charges variables ÷ CA). Avec 80 000 € de CA et 12 000 € de charges variables, le TMSCV vaut 85 %. Il varie selon le secteur, de 20 à 40 % en négoce, de 70 à 90 % en services.

Le point mort est-il identique au seuil de rentabilité ?

Le seuil s’exprime en euros de CA ; le point mort le convertit en durée : Point mort (en jours) = (Seuil ÷ CA annuel) × 365, en supposant un CA réparti uniformément sur l’année. Exemple : seuil de 60 000 € pour un CA de 80 000 € → 274 jours, soit aux alentours du 1er octobre. Au-delà de cette date, l’activité dégage du bénéfice.

Comment calculer le seuil de rentabilité en nombre d’unités ?

Pour un produit à prix unitaire fixe : Quantité au seuil = Charges fixes ÷ MCV unitaire, où la MCV unitaire = prix de vente unitaire HT − coût variable unitaire. Un artisan vend un produit à 50 € HT avec 30 € de coût variable, soit une MCV unitaire de 20 €. Avec 40 000 € de charges fixes, il doit vendre 2 000 unités, soit 100 000 € de CA.

Comment calculer le seuil de rentabilité sur Excel ?

Trois cellules suffisent à saisir : le CA, les charges variables et les charges fixes. Le reste se calcule par formule : MCV = CA − charges variables, TMSCV = MCV ÷ CA, seuil = charges fixes ÷ TMSCV, point mort = (seuil ÷ CA) × 365. Seuil et point mort se recalculent à chaque modification. Vérifiez qu’un simulateur en ligne raisonne bien en HT.

Quelle différence entre seuil de rentabilité et taux de rentabilité ?

Le seuil de rentabilité est un montant de CA : à partir de quel chiffre d’affaires je couvre mes charges ? Le taux de rentabilité rapporte un résultat à un montant investi : la rentabilité économique divise le résultat d’exploitation par l’actif économique, la rentabilité financière le résultat net par les capitaux propres. L’un mesure un seuil, l’autre une performance sur capitaux engagés, deux angles utiles pour fixer la rémunération du dirigeant.

Qu’est-ce que la marge de sécurité ?

La marge de sécurité mesure de combien le CA peut chuter avant de basculer dans la perte : marge de sécurité = CA réalisé − seuil de rentabilité. En pourcentage, on la rapporte au CA. Un taux de 25 % signifie que l’activité résiste à une baisse de CA de 25 %. Viser au moins 15 à 20 % au-dessus du seuil donne une base solide à un prévisionnel.

Qu’est-ce que le levier opérationnel ?

Le levier opérationnel mesure la sensibilité du résultat à une variation du CA : levier = MCV ÷ Résultat d’exploitation. Un levier de 4 signifie qu’une hausse de 10 % du CA entraîne une hausse de 40 % du résultat, et inversement à la baisse. Plus les charges fixes sont lourdes, plus le levier est élevé et le résultat volatil autour du seuil.

Faut-il calculer le seuil de rentabilité par mois ou par an ?

Les deux ont leur usage. Le seuil mensuel sert au pilotage courant, le seuil annuel se compare au CA de l’exercice complet. Un projet peut dépasser son seuil mensuel en régime de croisière tout en restant déficitaire les premières années, à cause des investissements de démarrage. Pour une activité saisonnière, raisonnez mois par mois plutôt qu’en jours moyens.