Dernière mise à jour : juin 2026

Vous comparez les offres pour faire travailler votre cash dormant, et vous tombez sur des pages qui affichent des taux déjà périmés. C’est tout le paradoxe d’un compte courant rémunéré ou d’une offre de rémunération du cash chez un acteur comme Trade Republic ou Revolut, dont l’argument de vente est justement le rendement du moment. Or ce rendement suit les décisions de la Banque centrale européenne, et il peut baisser sans que vous ayez touché à quoi que ce soit. Depuis juin 2026, la facilité de dépôt de la BCE est redescendue à 2,00 %, et les taux servis sur le cash ont reculé d’autant : un taux qui paraissait attractif il y a quelques mois ne l’est peut-être plus aujourd’hui.

La vraie question n’est donc pas le taux affiché, mais ce qu’il vous reste une fois la fiscalité 2026 appliquée, et si ce rendement net tient encore face à un Livret A exonéré. On part de la situation à jour des taux servis, on explique pourquoi ils bougent au rythme de la BCE, puis on calcule ce qui reste après impôt pour trancher entre un compte rémunéré et les livrets réglementés.

1. Le bilan à jour : qui rémunère vraiment votre cash aujourd’hui

1.1 Le taux du moment, daté, et quelle banque rémunère vraiment

Commençons par la donnée que les comparateurs laissent souvent périmer : combien rapporte le cash dormant en ce moment, et chez qui. Au 26/06/2026, la facilité de dépôt de la BCE est redescendue à 2,00 %, après le pic de 2023-2024, et les taux servis sur le cash ont reculé d’autant. Voici les principaux acteurs.

Tableau, comparatif des acteurs : taux bruts de rémunération du cash

| Acteur | Type d’offre | Taux brut annuel | Plafond rémunéré | Condition |

|---|---|---|---|---|

| Trade Republic | Rémunération des espèces non investies | ~1,5 % à 2,5 % brut | Élevé ou sans plafond (à reconfirmer) | Sans abonnement (à reconfirmer) |

| Revolut | Rémunération des espèces selon le plan | ~1,0 % à 3,0 % brut | Variable selon le plan | Abonnement payant pour le meilleur taux |

| CCF | Compte courant rémunéré (offre de bienvenue) | 3,00 % brut | 25 000 € | Nouveaux clients, produit lié |

| Boursorama / BoursoBank | Pas de rémunération du solde du compte courant | n/a | n/a | Oriente vers ses livrets |

| Crédit Agricole / Crédit Mutuel | Rémunération du compte courant exceptionnelle | n/a | n/a | Oriente vers les livrets |

Données à jour — juin 2026 ; à réactualiser à chaque décision BCE.

Quelle banque rémunère vraiment votre argent ? La réponse surprend souvent : très peu d’établissements rémunèrent le compte courant au sens strict. Le CCF fait figure d’exception en 2026 avec son 3,00 % brut, mais c’est une offre de bienvenue plafonnée à 25 000 € et conditionnée à un produit lié. Boursorama, le Crédit Agricole et le Crédit Mutuel, eux, ne rémunèrent pas le solde et vous orientent vers leurs livrets. L’essentiel du rendement passe ailleurs, chez les courtiers comme Trade Republic ou Revolut, via la rémunération des espèces non investies, un fonctionnement détaillé dans notre avis Trade Republic 2026.

Un réflexe fait toute la différence : revérifiez le taux sur le site officiel du prestataire le jour où vous décidez. Le rendement du moment est éphémère les taux suivant la BCE qui se réunit environ huit fois par an. Un taux relevé il y a trois mois peut ne plus être actuel.

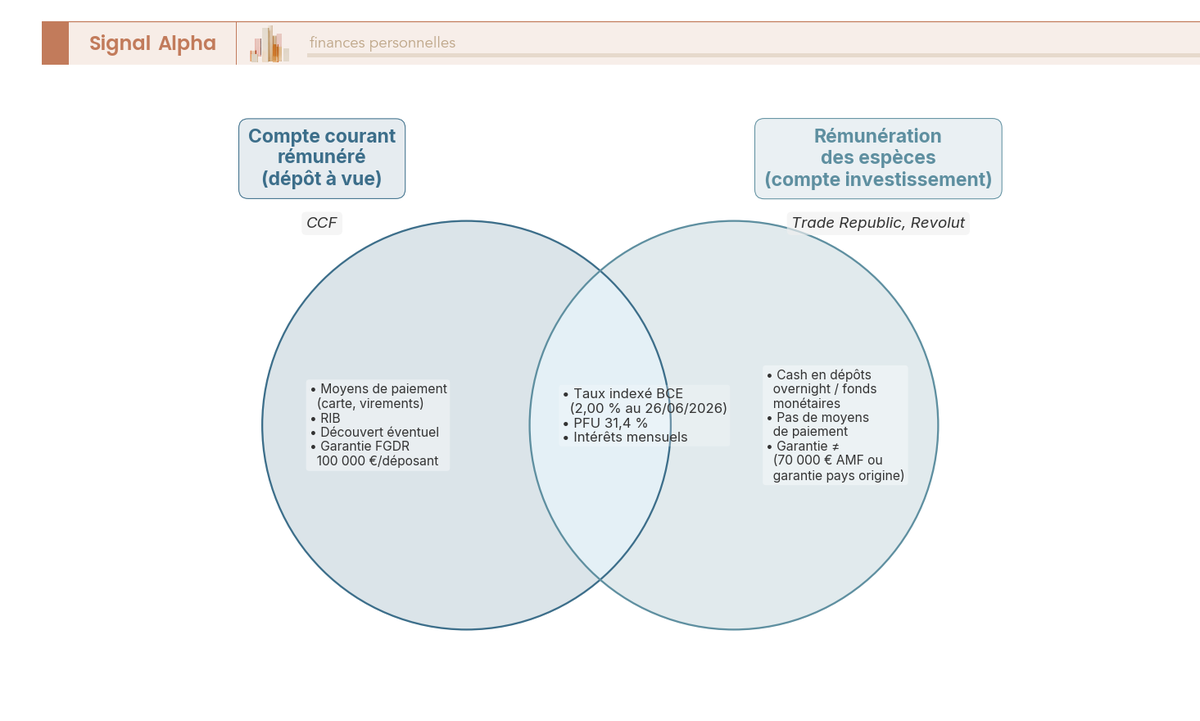

1.2 Compte courant rémunéré ou rémunération des espèces : deux produits à ne pas confondre

Levons maintenant une confusion qui revient sans cesse : les deux produits cités ne sont pas de même nature. Derrière l’étiquette « cash rémunéré » se cachent deux objets juridiques distincts, et savoir lequel vous regardez change tout pour la suite.

Le compte courant rémunéré au sens strict est un compte de dépôt à vue dont le solde produit des intérêts. Un compte bancaire ordinaire, avec moyens de paiement, RIB et découvert éventuel, dont le solde créditeur est rémunéré, le plus souvent dans la limite d’un plafond. Très peu d’établissements français en proposent, et quand ils le font, c’est souvent sous condition (offre de bienvenue, domiciliation de revenus, produit lié). Le CCF en est l’exemple le plus en vue en 2026.

La rémunération des espèces non investies (cash interest, cash plus) répond à une autre logique. Ce n’est pas un compte courant, mais une rémunération versée sur la trésorerie qui dort dans un compte d’investissement (compte-titres, compte de courtage) en attendant d’être placée. Le prestataire place ces liquidités dans des dépôts au jour le jour auprès de banques partenaires, ou via un fonds monétaire, et vous en reverse une partie. C’est le modèle de Trade Republic et de Revolut. Vous n’avez donc pas affaire à un dépôt à vue classique, et cette distinction a des conséquences directes sur la garantie de votre argent, un point qu’on verra plus loin. Avant de transférer du cash, sachez lequel des deux produits vous avez en face de vous.

Des taux qui se ressemblent, donc, mais deux natures différentes. D’où la question suivante : qui décide vraiment du niveau de ces taux, et pourquoi bougent-ils tout seuls ?

2. Comment le taux est fixé : l’indexation BCE et ce qui change le rendement réel

2.1 Du taux directeur de la BCE au taux servi sur votre cash

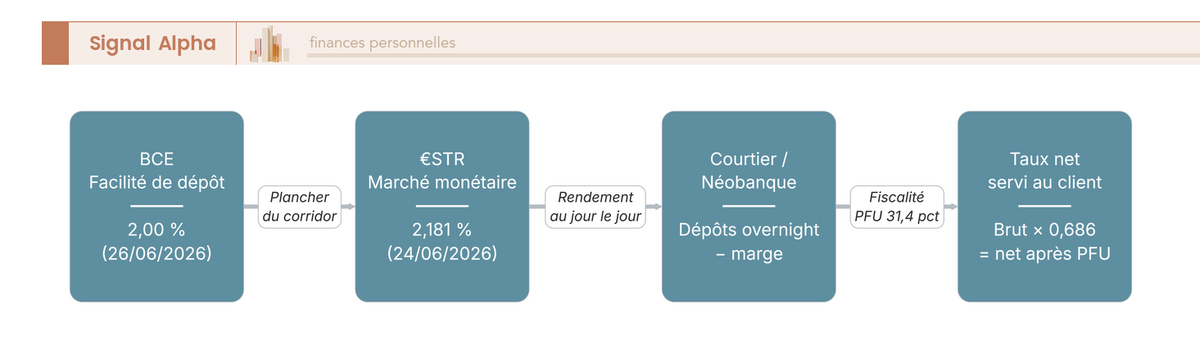

Vous l’avez peut-être déjà vécu : un matin, le taux servi sur votre cash a baissé, sans que vous ayez touché à quoi que ce soit. La raison se trouve à Francfort, car le moteur de toute la rémunération du cash, c’est la politique monétaire de la BCE. Deux taux de référence comptent.

La facilité de dépôt (Deposit Facility Rate) est le taux auquel les banques commerciales sont rémunérées lorsqu’elles déposent leurs liquidités au jour le jour auprès de la BCE : le plancher du corridor des taux directeurs. Au 26/06/2026, elle s’établit à 2,00 %, après la décision du Conseil des gouverneurs du 11/06/2026. L’€STR (Euro Short-Term Rate), lui, est le taux au jour le jour observé sur le marché interbancaire de la zone euro, publié quotidiennement par la BCE. Il évolue très près de la facilité de dépôt, à 2,181 % pour la référence du 24/06/2026.

Vient ensuite la mécanique pour l’épargnant. Quand un courtier place vos espèces dans des dépôts au jour le jour ou un fonds monétaire, le rendement brut qu’il obtient est très proche de l’€STR : il en reverse une partie et garde une marge, d’où la règle simple, taux servi ≈ facilité de dépôt BCE − marge du prestataire. Avec une facilité de dépôt à 2,00 %, un acteur qui reverse l’essentiel sert autour de 1,5 % à 2,0 % brut. La conséquence est simple : quand la BCE baisse ses taux, les taux affichés suivent, parfois avec quelques jours ou semaines de décalage. Votre taux n’a pas changé par décision du prestataire, mais parce que la chaîne entière s’est ajustée en amont.

2.2 Plafonds, éligibilité et versement : ce qui change le rendement réel

Le taux affiché ne dit pourtant pas tout. Entre ce chiffre et ce que vous touchez réellement, quatre paramètres font l’écart, à vérifier acteur par acteur.

Le premier est le plafond rémunéré. Certaines offres rémunèrent l’intégralité du solde, d’autres plafonnent, et au-delà du plafond, le surplus dort à 0 %. Un plafond bas pénalise lourdement une grosse trésorerie : l’offre du CCF s’arrête à 25 000 €.

Vient ensuite l’éligibilité. Le meilleur taux peut dépendre d’un abonnement payant (Revolut, où le rendement monte avec le plan) ou d’un produit lié (le CCF). Pour le compte joint, la rémunération du cash de courtage est en général individuelle, l’éligibilité des offres néobrokers en compte joint restant à vérifier auprès du prestataire. Troisième paramètre, la périodicité de versement : les intérêts sont souvent calculés au quotidien et versés mensuellement, un modèle proche de la capitalisation.

Le dernier point est le plus piégeux. Distinguez toujours le taux promotionnel du taux durable. Une offre de bienvenue datée, comme le 3,00 % du CCF, n’est pas le taux que vous toucherez sur la durée : le taux « normal » après la promo est la vraie donnée à retenir.

Vous savez désormais d’où vient le taux, pourquoi il bouge avec la BCE, et comment repérer les pièges du plafond, de l’abonnement ou de l’offre promo. Mais ce qui décide vraiment du gain, c’est ce qu’il vous reste une fois l’impôt passé. La section suivante applique la fiscalité 2026 et transforme ces taux bruts en taux nets.

3. La fiscalité 2026 : du taux brut au taux net dans votre poche

3.1 Le régime par défaut : le PFU à 31,4 % et la conversion brut vers net

Tous les taux vus jusqu’ici sont bruts, et c’est précisément là que beaucoup d’épargnants se trompent en comparant des chiffres qui ne le sont pas. Les intérêts d’un compte courant rémunéré, comme ceux de la rémunération des espèces non investies, sont des revenus de capitaux mobiliers, soumis par défaut au prélèvement forfaitaire unique (PFU). Pour les intérêts encaissés à compter du 1er janvier 2026, ce PFU atteint 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (CSG 10,6 %, CRDS 0,5 % et prélèvement de solidarité 7,5 %). La hausse des prélèvements sociaux, de 17,2 % à 18,6 %, vient de la loi de financement de la sécurité sociale pour 2026.

Attention à un piège fréquent. N’appliquez jamais à ces intérêts l’ancien PFU de 30 % ni les prélèvements sociaux à 17,2 % : ce sont les taux pré-2026, qui visent les revenus 2025 et que de nombreuses pages officielles affichent encore.

La conversion se fait de tête : pour passer du brut au net, multipliez par 0,686, soit brut × (1 − 0,314). Sur 100 € d’intérêts bruts, il vous reste 68,60 € nets. Un taux brut de 2,50 % tombe ainsi à ~1,71 % net, et le 3,00 % du CCF ne représente que ~2,06 % net. C’est ce rendement net, et lui seul, qu’il faut comparer au Livret A, dont le détail des prélèvements sociaux est repris dans notre article sur les prélèvements sociaux 2026.

3.2 Réduire la note : l’option pour le barème (case 2OP) si votre TMI est faible

Le PFU n’est pas toujours le plus avantageux. Si votre tranche marginale d’imposition (TMI) est basse, vous pouvez y renoncer et opter pour le barème progressif en cochant la case 2OP. Cette option est globale, puisqu’elle vaut pour l’ensemble de vos revenus de capitaux mobiliers et plus-values de l’année, et elle se renouvelle chaque année.

La règle de décision est assez claire ici. Si votre TMI est à 0 % ou 11 %, le barème est généralement plus intéressant : à 0 %, vous ne payez plus que les prélèvements sociaux de 18,6 %, et à 11 %, votre impôt sur le revenu passe à 11 % au lieu des 12,8 % du forfait. À partir de 30 % de TMI, en revanche, conservez le PFU, qui plafonne la part d’impôt sur le revenu à 12,8 %. Un bonus accompagne le barème : 6,8 % de CSG deviennent déductibles de votre revenu imposable de l’année suivante, ce qui n’existe pas sous le PFU.

Un point à vérifier avant de cocher la case : l’option vaut pour tous vos revenus mobiliers de l’année, pas seulement ces intérêts. Si vous percevez par ailleurs des dividendes ou des plus-values taxés plus lourdement au barème, l’arithmétique peut s’inverser. Faites le calcul sur l’ensemble avant de trancher.

3.3 En pratique : prélèvement à la source, déclaration et cas du prestataire étranger

Comment l’impôt circule-t-il ? Quand l’établissement payeur est français, le prélèvement se fait en deux temps. Au versement des intérêts, un acompte de 12,8 % (le prélèvement forfaitaire non libératoire) est retenu à la source, avec les 18,6 % de prélèvements sociaux. L’année suivante, l’impôt définitif est recalculé et l’acompte s’impute, avec restitution de l’éventuel excédent.

Pour la déclaration, trois cases reviennent : les intérêts en 2TR, l’acompte de 12,8 % déjà prélevé en 2CK, et l’option barème en 2OP. Avec un payeur français, ces montants sont en principe pré-remplis. Le cas du prestataire étranger demande plus de vigilance, et il est fréquent chez les néobrokers européens : aucun pré-remplissage, vous saisissez les montants à partir de l’imprimé fiscal unique (IFU) ou du récapitulatif annuel de la plateforme, vous reportez les revenus de source étrangère sur l’imprimé 2047, et vous déclarez le compte détenu à l’étranger via le formulaire 3916. Cette dernière obligation porte sur le compte lui-même, indépendamment de la déclaration des revenus.

Une astuce de trésorerie pour finir. Si le revenu fiscal de référence de votre avant-dernière année est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), vous pouvez demander la dispense de l’acompte de 12,8 %, avant le 30 novembre de l’année précédant le versement. Cela vous évite d’avancer la trésorerie, sans vous dispenser de l’impôt final. C’est typiquement le cash dormant que rémunèrent les courtiers passés en revue dans notre avis sur Revolut Bourse.

4. Cash rémunéré ou Livret A : l’arbitrage et les pièges à éviter

4.1 Le vrai comparatif : net d’impôt contre Livret A exonéré

Vous avez désormais le net d’impôt, vous pouvez enfin comparer ce qui est comparable. Le Livret A et le LDDS sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux : leur taux affiché est déjà net. Le cash rémunéré, lui, est fiscalisé au PFU, donc son taux affiché est brut. Comparer directement les deux taux affichés est l’erreur la plus fréquente, puisque l’un est net et l’autre brut.

Une fois la conversion faite, le seuil de bascule apparaît clairement. Pour battre le Livret A à 1,5 % net, il faut un taux brut tel que brut × 0,686 ≥ 1,5 %, soit un taux brut d’environ 2,19 % (à recalculer si le taux du Livret A change). En dessous, le livret exonéré reste plus rentable à risque comparable.

Tableau, comparatif rendement net du cash rémunéré vs Livret A : seuil de bascule

| Hypothèse | Taux brut | Taux net après PFU 31,4 % | Comparé au Livret A 1,5 % net |

|---|---|---|---|

| Cash rémunéré bas | 1,50 % | ~1,03 % | Inférieur |

| Cash rémunéré moyen | 2,19 % | ~1,50 % | Équivalent (seuil de bascule) |

| Cash rémunéré élevé | 2,50 % | ~1,71 % | Supérieur |

| Cash rémunéré élevé | 3,00 % | ~2,06 % | Supérieur |

Données à jour — juin 2026.

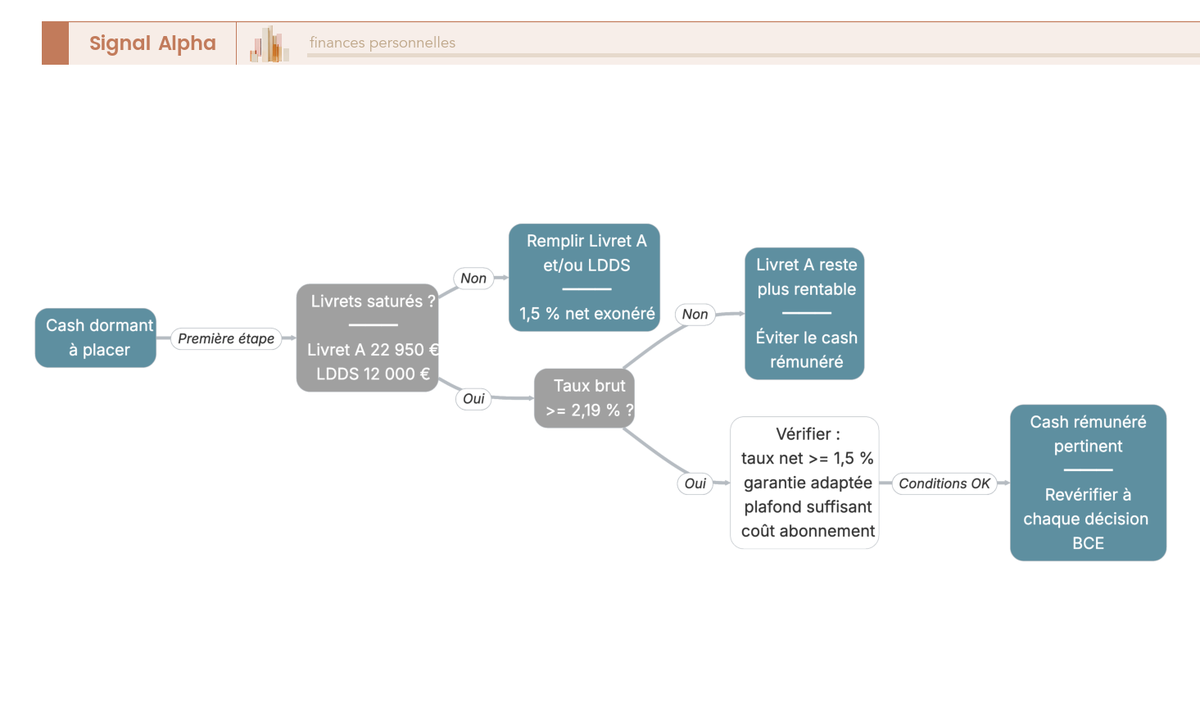

Autrement dit, en dessous de 2,19 % brut, votre cash rémunéré rapporte moins qu’un Livret A pourtant garanti et sans impôt. Tant que vos plafonds Livret A (22 950 €) et LDDS (12 000 €) ne sont pas atteints, remplissez d’abord ces livrets exonérés : c’est le meilleur couple rendement net, sécurité et liquidité. Le LEP, à 2,5 % net depuis le 01/02/2026 pour les ménages éligibles, est encore plus rentable. Le compte rémunéré ne devient pertinent que sur le surplus, une fois ces enveloppes saturées, comme détaillé dans notre guide de l’épargne réglementée 2026.

Note de Henri

quand on suit la politique monétaire de près, on comprend que le seuil de 2,19 % n’est jamais figé. La prochaine révision du Livret A est attendue au 1er août 2026, et comme le cash rémunéré suit la BCE pendant que le livret bouge par paliers administrés, le seuil de bascule peut se déplacer dans les deux sens en quelques mois.

4.2 Risques, garantie et arbre de décision

Le rendement net ne suffit pas à décider, il faut aussi regarder la sécurité de votre argent. C’est ici que la distinction de la section 1.2 entre dépôt bancaire et rémunération de trésorerie de courtage prend tout son sens. Le Fonds de garantie des dépôts et de résolution (FGDR) couvre les dépôts bancaires à hauteur de 100 000 € par déposant et par établissement (et par co-titulaire pour un compte joint), mais uniquement s’il s’agit d’un véritable dépôt auprès d’un établissement de crédit agréé.

Pour les néobrokers, deux nuances changent la donne. Lorsque le prestataire est une entreprise d’investissement et non une banque, les espèces du compte-titres peuvent relever d’un plafond différent : la doctrine de l’Autorité des marchés financiers (AMF) cite 70 000 €, là où d’autres sources retiennent 100 000 € quand le cash est logé en dépôt auprès d’une banque partenaire agréée. Ce point se vérifie au cas par cas dans la documentation officielle du prestataire et de son dépositaire, sans présumer d’un chiffre unique. Et quand la rémunération passe par un fonds monétaire, ou que le teneur de compte est à l’étranger, c’est un autre régime qui s’applique, celui des instruments financiers ou la garantie du pays d’origine. Avant de transférer une trésorerie importante, posez-vous donc trois questions par offre : dépôt bancaire ou fonds monétaire, quel pays et quel dépositaire, et quel plafond exact.

Les autres risques se résument vite. Le taux est volatil et n’est jamais garanti dans le temps, puisqu’il baisse avec la BCE ; un taux promotionnel reste temporaire ; un solde en devise étrangère expose à un risque de change, d’où l’intérêt de privilégier le solde en euros ; et le coût d’un abonnement ou d’un produit lié doit toujours se déduire du gain réel. La synthèse tient en une logique simple : si vos livrets ne sont pas saturés, le Livret A et le LDDS passent d’abord ; s’ils sont pleins, que le taux brut dépasse ~2,19 % et que la garantie comme le plafond sont acceptables, le cash rémunéré (Trade Republic, Revolut ou CCF) devient intéressant, à revérifier à chaque décision BCE.

Si vous cherchez à comparer plusieurs offres de dépôts rémunérés sur une seule plateforme, nous avons détaillé ce type d’intermédiaire dans notre avis Raisin.

4.3 Récapitulatif

Pour finir, l’essentiel de l’article se condense en un tableau, à jour de juin 2026.

| Question | Réponse synthétique (juin 2026) | À retenir |

|---|---|---|

| Mon compte courant classique rapporte-t-il ? | Non par défaut ; aucune loi n’impose de rémunérer le dépôt à vue. | La rémunération vient surtout des courtiers et néobanques. |

| Quelle offre pour faire travailler mon cash ? | Rémunération des espèces type Trade Republic ou Revolut, ou compte courant rémunéré CCF (3 % brut jusqu’à 25 000 €, offre de bienvenue conditionnée). | Taux indexé BCE pour les néobrokers, à réactualiser. |

| Comment le taux est-il fixé ? | Environ la facilité de dépôt BCE / €STR moins la marge du prestataire ; baisse quand la BCE baisse. | Au 26/06/2026 : facilité de dépôt 2,00 %, €STR 2,181 %. |

| Quelle fiscalité sur les intérêts ? | PFU 31,4 % (12,8 % IR + 18,6 % PS). Il reste 68,60 € sur 100 € bruts. | Option barème (2OP) si TMI 0 ou 11 % ; déclaration en 2TR. |

| Cela vaut-il mieux que le Livret A ? | Seulement si le taux brut atteint ~2,19 % (pour battre le Livret A 1,5 % net). | Livret A et LDDS exonérés : taux affiché = net. Remplir les livrets d’abord. |

| Mon argent est-il garanti ? | FGDR 100 000 € par déposant et par établissement si dépôt bancaire ; régime différent pour un fonds monétaire ou un prestataire étranger, plafond de 70 000 € cité par l’AMF pour une entreprise d’investissement non bancaire. | Vérifier dépôt vs fonds monétaire, pays et établissement avant tout transfert. |

| Principaux risques ? | Taux volatil, taux promo temporaire, change, coût d’abonnement, plafond rémunéré, nature de la garantie. | Le rendement n’est jamais garanti dans le temps. |

Données à jour — juin 2026.

Vous avez désormais tout pour décider en connaissance de cause : combien rapporte votre cash, ce qu’il vous en reste net d’impôt, et à quelles conditions de sécurité. La démarche à suivre tient en une ligne : remplir d’abord les livrets exonérés, puis n’envisager le cash rémunéré que sur le surplus et au-delà de ~2,19 % brut, en relisant le taux à chaque décision de la BCE.

Conclusion

Faire travailler son cash dormant tient à trois réflexes simples. D’abord, comparer le net, jamais le brut, car un taux affiché ne veut rien dire tant qu’on n’a pas retiré le PFU de 31,4 %, soit un coefficient de 0,686. Ensuite, remplissez d’abord le Livret A et le LDDS, exonérés d’impôt comme de prélèvements sociaux : à 1,5 % net, ils offrent le meilleur couple rendement-sécurité, et le compte rémunéré ne se justifie que sur le surplus. Enfin, vérifiez la garantie et le plafond avant tout transfert, parce qu’un véritable dépôt bancaire, un fonds monétaire ou un prestataire étranger ne relèvent pas du même régime, et qu’un solde au-delà du plafond rémunéré dort à 0 %.

Il reste un point que les pages concurrentes oublient : ces taux intérêts compte courant vivent au rythme de la BCE. Un rendement attractif aujourd’hui peut ne plus l’être au prochain conseil des gouverneurs. Le bon réflexe est donc de relire le taux net à chaque décision de politique monétaire, et de garder en tête le seuil de bascule plutôt qu’un chiffre figé.

Pour aller plus loin, vous pouvez consulter notre guide des livrets d’épargne réglementée pour saturer la poche exonérée, notre analyse du compte à terme pour un cash bloqué à taux fixe, et notre point sur les prélèvements sociaux 2026 pour comprendre la part qui pèse sur vos intérêts.

FAQ

Mon compte courant classique rapporte-t-il des intérêts ?

Non, par défaut. En France, la rémunération du solde d’un compte de dépôt à vue est historiquement nulle et la loi n’oblige aucune banque à le rémunérer. Le CCF est l’exception notable en 2026 avec une offre de bienvenue à 3,00 % brut jusqu’à 25 000 €, conditionnée à la souscription d’un contrat d’assurance-vie KOREGE. Pour tout autre établissement, banques de réseau comme Crédit Agricole ou Crédit Mutuel, la rémunération est orientée vers les livrets, pas vers le compte courant lui-même.

Quelle banque donne des intérêts sur un compte courant en 2026 ?

Très peu au sens strict. Le CCF est l’unique exception bien documentée (3,00 % brut, plafond 25 000 €, offre de bienvenue datée). Pour le reste, la rémunération du cash passe par les néobrokers : Trade Republic et Revolut versent des intérêts sur les espèces non investies, mais ce n’est pas un compte courant, c’est une rémunération de trésorerie de courtage. La distinction compte sur la garantie applicable. Pour comparer ces deux plateformes en détail, consultez notre avis Trade Republic et notre avis Revolut.

Pourquoi mon taux a-t-il baissé alors que je n’ai rien fait ?

Parce que la BCE a bougé en amont. Le taux servi sur le cash suit la facilité de dépôt BCE et l’€STR : taux servi = facilité de dépôt moins la marge du prestataire. Au 26/06/2026, la facilité de dépôt est à 2,00 % et l’€STR à 2,181 %. Quand la BCE abaisse ses taux, le rendement disponible baisse, et les taux affichés par Trade Republic ou Revolut suivent avec quelques jours ou semaines de décalage. Ce mécanisme est décrit dans la section 2.1 de cet article.

Quelle fiscalité s’applique aux intérêts en 2026 ?

Le prélèvement forfaitaire unique (PFU) à 31,4 % s’applique aux intérêts encaissés à compter du 1er janvier 2026 : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Sur 100 € d’intérêts bruts, il reste 68,60 € nets. À ne pas confondre avec l’ancien cadre 30 % applicable aux revenus 2025. Si votre tranche marginale d’imposition (TMI) est de 0 % ou 11 %, cocher la case 2OP au moment de la déclaration est généralement plus avantageux. Les intérêts se déclarent en case 2TR, l’acompte de 12,8 % en case 2CK.

Un compte rémunéré vaut-il mieux que le Livret A ?

Seulement si le taux brut dépasse 2,19 % environ. Le Livret A et le LDDS sont totalement exonérés : leur taux affiché de 1,5 % net (depuis le 01/02/2026) est déjà le taux que vous touchez. Le cash rémunéré, lui, est fiscalisé au PFU 31,4 % : un taux brut de 2,19 % donne 1,5 % net, soit exactement le Livret A. Remplissez d’abord vos livrets réglementés jusqu’à leur plafond respectif (22 950 € pour le Livret A, 12 000 € pour le LDDS). Le cash rémunéré ne devient pertinent que sur le surplus. Pour des alternatives à comparer, voir notre guide sur les comptes à terme.

Mon argent est-il garanti sur une offre de cash rémunéré ?

Cela dépend de la nature juridique de l’offre. Le FGDR couvre 100 000 € par déposant et par établissement si le cash est un véritable dépôt bancaire (par co-titulaire pour un compte joint). Pour une entreprise d’investissement non bancaire, la doctrine AMF cite un plafond de 70 000 €. Si la rémunération passe par un fonds monétaire, le régime est celui des instruments financiers, pas des dépôts. Avant de transférer une trésorerie importante, vérifiez pour chaque offre : dépôt bancaire ou fonds monétaire, pays de l’établissement dépositaire, plafond exact.