Dernière mise à jour : juin 2026

Vous détenez un local loué à un commerçant, ou vous gérez une SCI familiale qui encaisse un loyer commercial, et le moment de réviser arrive. La clause du bail mentionne l’ICC, l’indice du coût de la construction publié par l’INSEE. Première question qui se pose : quelle est sa dernière valeur ? Deuxième question, bien plus piégeuse : cet indice est-il seulement encore celui que vous avez le droit d’appliquer à ce bail ? Beaucoup de baux anciens continuent de citer l’ICC, alors que la règle a changé en profondeur depuis 2014. Et une erreur d’indice ou de trimestre de référence ne reste pas théorique : elle se traduit directement en euros, en trop-perçu à restituer ou en revalorisation perdue.

C’est tout l’enjeu de l’icc 2026. La dernière valeur publiée est de 2 084 au 1er trimestre 2026 (base 100 au 4e trimestre 1953), parue au Journal officiel le 24 juin 2026. Surtout, la tendance est à la baisse : l’indice recule de 2,89 % sur un an, après des reculs plus marqués en 2025. Ce que beaucoup de bailleurs n’anticipent pas, c’est qu’un loyer encore indexé sur l’ICC peut donc baisser lors de la révision, pas seulement augmenter. Ajoutez à cela la réforme de 2014, qui a écarté l’ICC de la révision des baux commerciaux au profit de l’ILC pour le commerce et de l’ILAT pour le tertiaire, et l’on comprend vite pourquoi tant de bailleurs s’y perdent.

Cet article fait le tri. Voyons d’abord ce que mesure l’ICC et où en sont ses valeurs en 2026, avant de déterminer si votre bail relève de l’ICC, de l’ILC ou de l’ILAT. On enchaîne sur le calcul concret de la révision triennale, avec un exemple chiffré, puis sur le plafonnement de la variation, ses exceptions et les stratégies à connaître pour le bailleur comme pour le locataire.

1. Qu’est-ce que l’ICC et quelles sont ses valeurs en 2026

1.1 ICC : définition et tendance 2026

Avant de regarder le moindre chiffre, levons une ambiguïté qui revient sans cesse dans les recherches. L’ICC, ici, désigne exclusivement l’Indice du Coût de la Construction publié par l’INSEE. C’est un indice trimestriel qui mesure le prix de production des bâtiments neufs à usage principal d’habitation en France métropolitaine, qu’il s’agisse de maisons individuelles ou de logements collectifs. Autrement dit, il répond en tendance à la question « combien coûte le fait de construire », ce qui explique pourquoi on l’a longtemps utilisé comme référence de revalorisation des loyers.

Ce qu’on oublie souvent, c’est ce que l’indice ne couvre pas. L’ICC porte uniquement sur les travaux de construction et exclut le coût du terrain, les honoraires, les frais de promotion, les frais financiers et les opérations d’entretien-amélioration. Son périmètre est donc plus étroit que ce que beaucoup imaginent : il ne reflète pas le prix d’un logement clé en main, seulement le coût de sa construction.

Sur la tendance, l’indice est nettement orienté à la baisse, mais à un rythme qui ralentit. Le recul annuel atteignait 5,40 % au 2ᵉ trimestre 2025, puis 4,06 % au 3ᵉ trimestre 2025, et 2,89 % au 1ᵉʳ trimestre 2026. La baisse persiste donc en 2026, en s’atténuant d’un trimestre à l’autre. Une précision s’impose sur la notion de prévision, car la question revient souvent : l’INSEE ne publie aucune prévision officielle de l’ICC. L’indice est constaté a posteriori, à partir de données observées, sans projection ; toute valeur 2026 présentée comme « prévue » avant publication relève de l’estimation. La conséquence pour vous est directe : un loyer encore indexé sur l’ICC tend en 2026 à se stabiliser ou à baisser, pas seulement à augmenter.

1.2 Les valeurs ICC 2018–2026 et la dernière publiée

Maintenant que l’indice est clair, regardons la série chiffrée. La dernière valeur publiée est de 2 084 au 1ᵉʳ trimestre 2026 (base 100 au 4ᵉ trimestre 1953), parue le 24 juin 2026. La série raconte un cycle complet : une progression régulière de 1 671 au 1ᵉʳ trimestre 2018 jusqu’à un pic de 2 227 au 1ᵉʳ trimestre 2024, puis un repli jusqu’à 2 058 au 4ᵉ trimestre 2025, avant une légère remontée à 2 084. Le 2ᵉ trimestre 2026 n’est pas encore publié.

| Trimestre | Valeur ICC (base 100 = 4ᵉ trim. 1953) | Variation annuelle |

|---|---|---|

| T1 2018 | 1 671 | +1,3 % |

| T4 2018 | 1 703 | n.d. |

| T4 2019 | 1 769 | n.d. |

| T4 2020 | 1 795 | +1,47 % |

| T4 2021 | 1 886 | n.d. |

| T4 2022 | 2 052 | n.d. |

| T4 2023 | 2 162 | +5,36 % |

| T1 2024 | 2 227 | n.d. |

| T2 2024 | 2 205 | n.d. |

| T3 2024 | 2 143 | n.d. |

| T4 2024 | 2 108 | n.d. |

| T1 2025 | 2 146 | n.d. |

| T2 2025 | 2 086 | −5,40 % |

| T3 2025 | 2 056 | −4,06 % |

| T4 2025 | 2 058 | n.d. |

| T1 2026 | 2 084 | −2,89 % |

Données à jour — juin 2026. Série INSEE 000008630, base 100 au 4ᵉ trimestre 1953 ; valeurs publiées au 24 juin 2026. T2 2026 attendu fin septembre 2026. La mention « n.d. » signale une variation annuelle non détaillée.

Une seule règle vaut la peine d’être retenue à ce stade : vérifiez sur insee.fr (série 000008630) que la valeur que vous reprenez est bien la dernière publiée. C’est l’erreur la plus banale, et celle qui se paie le plus cher au moment d’un calcul.

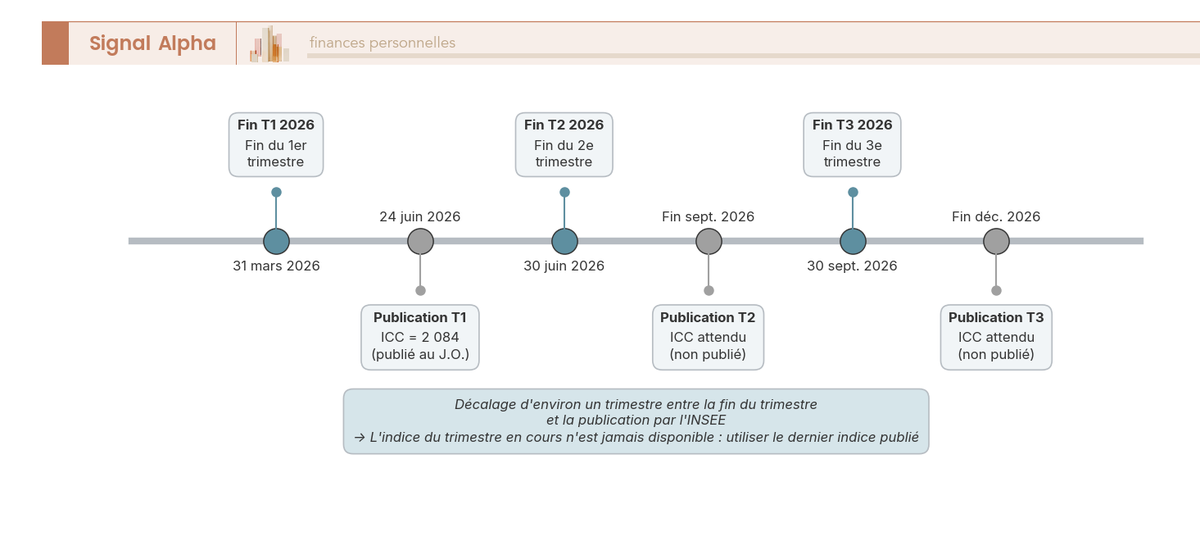

1.3 Le décalage de publication : quel indice trimestriel utiliser aujourd’hui

Il reste une mécanique à comprendre avant tout calcul, et elle déroute beaucoup de bailleurs. L’ICC est trimestriel, mais l’INSEE le publie avec un décalage d’environ un trimestre, la valeur paraissant vers la fin du troisième mois suivant le trimestre sous revue. La valeur du 1ᵉʳ trimestre 2026 est ainsi parue le 24 juin 2026, et celle du 2ᵉ trimestre 2026 est attendue fin septembre 2026.

La conséquence est concrète : au moment où vous voulez réviser un loyer, l’indice du trimestre en cours n’existe pas encore. Il faut donc systématiquement se référer au dernier indice publié, pas à celui du trimestre où l’on se trouve. C’est un piège fréquent, car on a spontanément le réflexe de prendre « le trimestre actuel », qui n’est précisément jamais disponible à temps. Le bon réflexe consiste à citer trois éléments à chaque fois, à savoir la valeur exacte, le trimestre concerné et la base de l’indice, puis à confirmer sur insee.fr qu’il s’agit bien de la dernière donnée parue.

L’indice est désormais défini, ses valeurs 2018-2026 sont sous vos yeux et la règle du dernier indice publié est claire. La vraie question est ailleurs, car connaître la valeur de l’ICC ne sert à rien si cet indice n’est pas celui que vous avez le droit d’appliquer à votre bail.

2. ICC, ILC ou ILAT : quel indice s’applique à votre bail

2.1 Trois indices, trois usages : ICC, ILC, ILAT

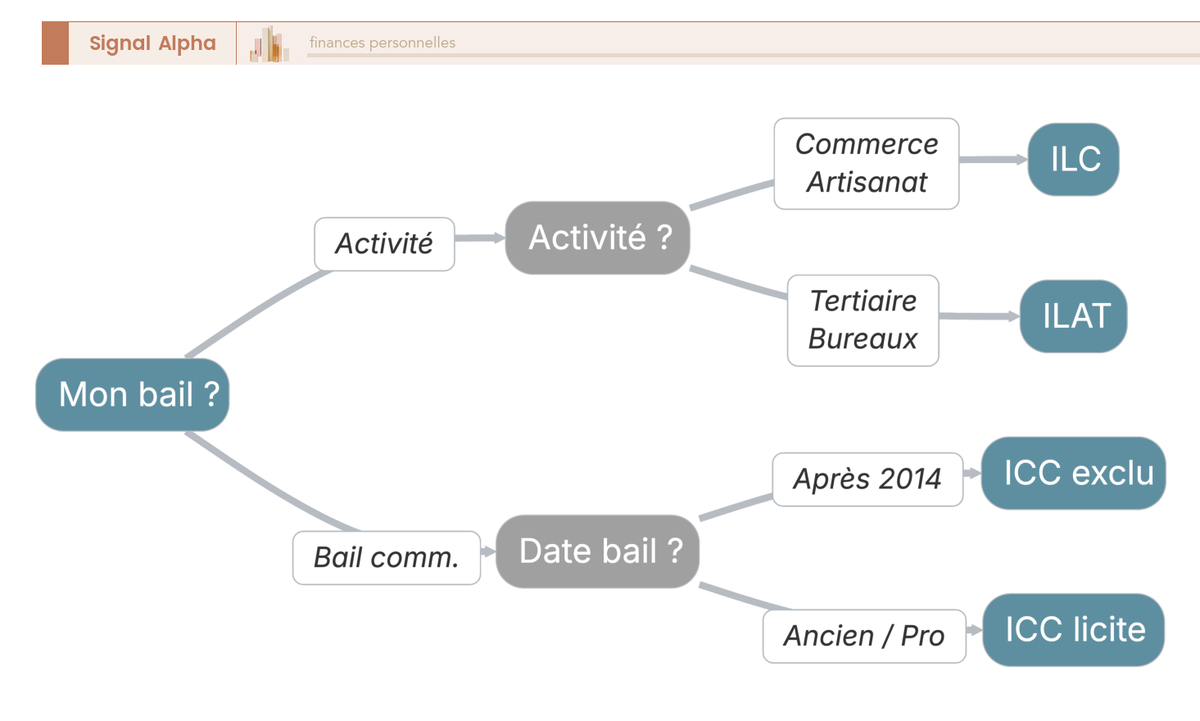

Trois indices coexistent aujourd’hui, et le choix entre eux n’est pas libre : il dépend de la nature de l’activité exercée dans les locaux et de la date du bail. L’ICC est l’indice historique de l’INSEE, mais son usage pour la révision des baux commerciaux a été supprimé par la loi n° 2014-626 du 18 juin 2014 (article 9), qui a modifié l’article L145-34 du Code de commerce. Depuis le 1ᵉʳ septembre 2014, l’ICC ne peut plus servir d’indice de révision pour les baux commerciaux conclus ou renouvelés. Il reste en revanche utilisable pour les baux professionnels et dans certaines clauses d’échelle mobile, ainsi que dans les baux anciens jamais renégociés.

Les deux indices qui l’ont remplacé pour le commerce sont des indices composites, donc moins volatils que l’ICC seul. L’Indice des Loyers Commerciaux (ILC), créé par la loi de modernisation de l’économie n° 2008-776 du 4 août 2008 (article 47), vise les activités commerciales et artisanales ; il combine 75 % d’indice des prix à la consommation hors tabac et hors loyers, et 25 % d’ICC. L’Indice des Loyers des Activités Tertiaires (ILAT), créé par la loi n° 2011-525 du 17 mai 2011 (article 63) et défini par le décret n° 2011-2028, couvre les activités tertiaires comme les bureaux, les professions libérales et les services ; sa composition mêle 50 % d’indice des prix, 25 % d’ICC et 25 % de PIB en valeur.

| Critère | ICC | ILC | ILAT |

|---|---|---|---|

| Publié par | INSEE | INSEE | INSEE |

| Champ d’application principal | Coût de la construction (baux professionnels, clauses anciennes) | Activités commerciales et artisanales | Activités tertiaires (bureaux, services) |

| Date de création | Indice historique (base 100 = T4 1953) ; exclu des baux commerciaux depuis sept. 2014 | Loi LME n° 2008-776 du 4 août 2008 | Loi n° 2011-525 du 17 mai 2011 + décret n° 2011-2028 |

| Composition | Coût de construction des logements neufs (mesure directe) | 75 % IPC hors tabac/loyers + 25 % ICC | 50 % IPC + 25 % ICC + 25 % PIB en valeur |

| Volatilité relative | Plus élevée | Plus lissée | Plus lissée |

| Dernière valeur publiée | 2 084 (T1 2026) | 134,62 (T4 2025) | 137,21 (T4 2025) |

| Variation annuelle récente | −2,89 % (T1 2026) | léger repli (≈ −0,5 % sur un an) | quasi stable (T4 2025) |

Données à jour — juin 2026. Valeurs INSEE : ILC et ILAT au T4 2025 (parution 26 mars 2026), ICC au T1 2026 (parution 24 juin 2026). Les bases diffèrent : ICC base 100 = T4 1953 ; ILC et ILAT base 100 = T1 2010.

En d’autres termes, l’ICC demeure très présent dans les baux anciens et les clauses d’échelle mobile, mais il n’est plus l’indice de révision des baux commerciaux signés ou renouvelés après 2014. Pour le cas particulier du commerce, nous détaillons les valeurs et la révision dans notre guide sur l’ILC.

2.2 La règle de décision : quel indice pour quelle activité (et l’enjeu en euros)

Il faut maintenant transformer ces trois indices en une règle simple, applicable à votre situation. Le raisonnement tient en quelques questions. Si l’activité est commerciale ou artisanale, l’indice de référence est l’ILC. Si elle est tertiaire, bureaux, services ou professions libérales, c’est l’ILAT. Et si le bail commercial a été conclu ou renouvelé depuis le 1ᵉʳ septembre 2014, l’ICC n’est plus un indice de révision licite, si bien qu’une clause ICC d’origine se trouve exposée à contestation. Seuls les baux professionnels et certaines clauses d’échelle mobile anciennes laissent encore l’ICC en jeu.

L’enjeu n’est pas théorique, il se chiffre en euros. Dans la période récente, l’ICC recule plus nettement que l’ILC ou l’ILAT, davantage lissés par leur part d’indice des prix. Un loyer encore indexé sur l’ICC peut donc baisser davantage qu’un loyer indexé sur l’ILC. Et ce constat se lit dans les deux sens, selon la position que vous occupez. Si vous êtes commerçant locataire, demander l’application de l’indice légalement adéquat, l’ILC, devient un levier de négociation à la baisse parfaitement défendable. Si vous êtes bailleur, le bon réflexe à la signature ou au renouvellement est de stipuler l’indice adéquat, l’ILC pour le commerce ou l’ILAT pour le tertiaire, plutôt que de conserver une vieille clause ICC fragile.

L’erreur classique est précisément celle-ci : indexer un bureau sur l’ILC alors que l’ILAT est l’indice tertiaire approprié, ou maintenir l’ICC sur un bail commercial renouvelé après 2014, où il n’a plus cours comme indice de révision.

Vous savez désormais quel indice s’applique à votre bail. Mais une fois le bon indice identifié, comment l’utiliser pour recalculer concrètement le loyer ?

3. Calculer la révision triennale d’un loyer commercial

3.1 Cadre légal et formule : révision triennale vs indexation annuelle

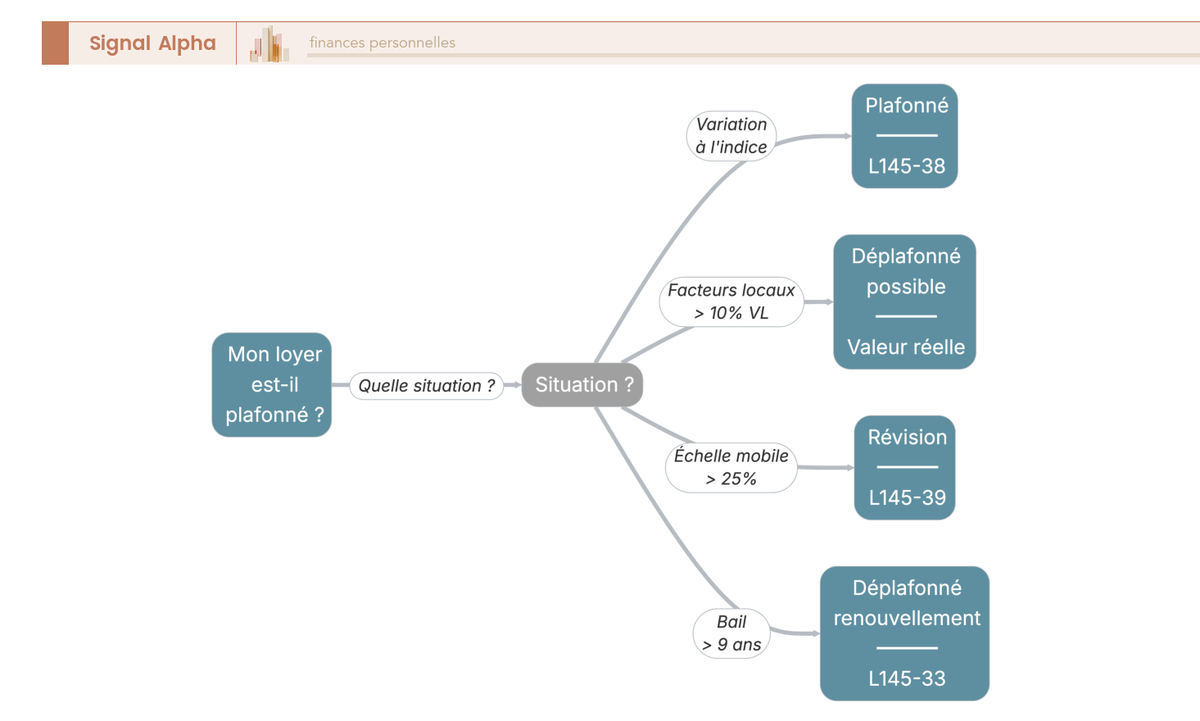

L’indice applicable étant identifié, vous pouvez passer au calcul, qui repose sur un cadre précis. La révision triennale est organisée par les articles L145-37 à L145-39 du Code de commerce, le statut des baux commerciaux trouvant son origine dans le décret n° 71-942 du 26 novembre 1971, aujourd’hui codifié pour l’essentiel. La règle de base se résume en une phrase : le loyer d’un bail commercial peut être révisé tous les trois ans au minimum, à l’initiative du bailleur comme du locataire.

Avant tout calcul, il faut écarter une confusion que l’on rencontre souvent, entre deux régimes bien distincts. La révision triennale relève de l’article L145-38 : c’est un ajustement plafonné, déclenché sur demande, qui n’a rien d’automatique. La clause d’échelle mobile, ou indexation annuelle, relève quant à elle de l’article L145-39 : le loyer y varie automatiquement chaque année selon l’indice, et un mécanisme de révision spécifique peut être actionné lorsque le jeu de cette clause fait varier le loyer de plus de 25 % par rapport au prix précédemment fixé. Sans clause d’échelle mobile, le loyer ne bouge pas tant qu’aucune des parties ne formule la demande.

La formule, elle, tient en une ligne. Le nouveau loyer s’obtient par règle de proportionnalité sur l’indice :

Nouveau loyer = Loyer en cours × (Indice de révision ÷ Indice de référence d’origine)

L’indice de référence d’origine est la valeur retenue au point de départ, signature ou dernière révision, et l’indice de révision est la dernière valeur publiée à la date de la demande. Retenez bien une condition non négociable : le même indice et le même trimestre de référence doivent figurer au numérateur et au dénominateur, sous peine de fausser tout le calcul.

Pour le cas particulier du commerce, le mode de calcul et les valeurs sont détaillés dans notre guide sur la révision avec l’ILC.

3.2 Exemple chiffré et les 6 étapes pour réviser sans erreur

Rien n’illustre la formule mieux qu’un exemple chiffré. Prenons un loyer en cours de 12 000 € par an, indexé sur l’ICC, avec un indice de référence d’origine pris au 3ᵉ trimestre 2025 (2 056) et un indice de révision au 1ᵉʳ trimestre 2026 (2 084). Le calcul donne 12 000 × (2 084 ÷ 2 056) ≈ 12 163 € par an, soit une hausse d’environ 1,4 % (+163 €).

Le même mécanisme peut jouer dans l’autre sens, et c’est ce que beaucoup de bailleurs n’anticipent pas. Avec un indice d’origine au 1ᵉʳ trimestre 2025 (2 146) et une révision au 1ᵉʳ trimestre 2026 (2 084), la formule donne 12 000 × (2 084 ÷ 2 146) ≈ 11 653 € par an, soit une baisse d’environ 2,9 % (−347 €). La révision triennale est arithmétique, elle suit la variation de l’indice, positive ou négative, et dans le contexte baissier de l’ICC en 2025-2026, le résultat peut très bien être une diminution du loyer.

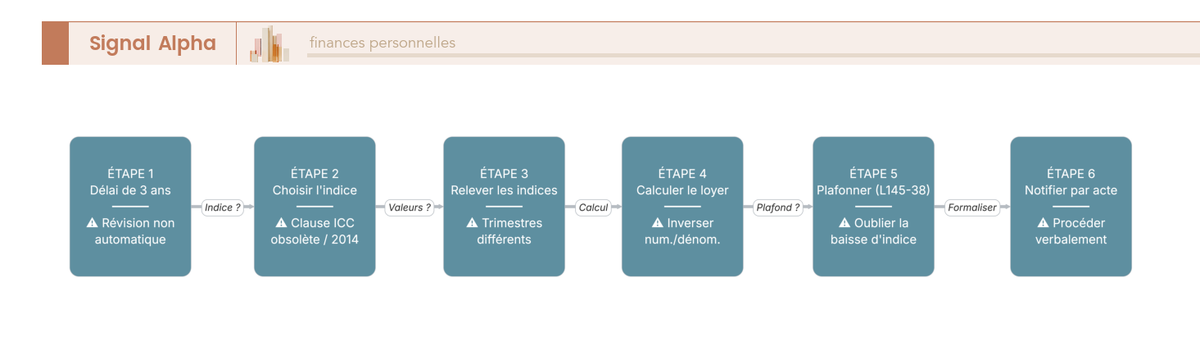

La démarche à suivre se résume en six étapes, à appliquer dans l’ordre. Vous vérifiez d’abord que trois ans se sont écoulés depuis la signature ou la dernière fixation. Vous identifiez ensuite l’indice du bail et sa validité, puis vous relevez l’indice de référence d’origine et le dernier indice publié. Vient alors le calcul par la formule, avant l’étape qui borne le résultat, l’application du plafonnement de l’article L145-38, détaillé en section 4. La demande se notifie enfin par acte, faute de quoi rien ne s’enclenche.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Délai | Vérifier que 3 ans se sont écoulés depuis la signature ou la dernière fixation | Réviser avant l’échéance triennale | Croire que la révision est automatique sans demande |

| 2. Indice | Identifier l’indice du bail (ILC / ILAT / ICC) et vérifier sa validité | Mélanger les indices | Conserver une clause ICC obsolète sur un bail commercial post-2014 |

| 3. Valeurs | Relever l’indice d’origine et le dernier indice publié (INSEE) | Utiliser un indice non encore publié | Comparer deux trimestres différents |

| 4. Calcul | Appliquer Nouveau loyer = Loyer × (Indice révision ÷ Indice origine) | Arrondir au hasard | Inverser numérateur et dénominateur |

| 5. Plafonnement | Borner la variation à celle de l’indice (L145-38) | Réclamer plus sans motif | Oublier qu’une baisse d’indice impose une baisse de loyer |

| 6. Déplafonnement | Vérifier une éventuelle modification notable des facteurs locaux de commercialité (> 10 %) | Invoquer un déplafonnement non fondé | Renoncer à une revalorisation justifiée |

| 7. Notification | Formaliser la demande par acte | Procéder verbalement | Absence de preuve de la demande |

Les erreurs les plus répandues tiennent à trois gestes : comparer deux trimestres différents, inverser le numérateur et le dénominateur, ou retenir un indice non encore publié. Le calcul est précis, mais son résultat ne vaut que sous une réserve, et c’est justement cette réserve qui conditionne le montant final.

4. Plafonnement, déplafonnement et stratégies du bailleur

4.1 Le plafonnement de la variation (L145-38) et son double sens

Le loyer théorique obtenu par la formule n’est pas toujours le loyer applicable, car une règle vient le borner. À l’occasion de la révision triennale, la variation du loyer ne peut en principe excéder la variation de l’indice trimestriel de référence intervenue depuis la dernière fixation. Depuis la réforme de septembre 2014, c’est l’ILC ou l’ILAT, et non plus l’ICC, qui sert d’indice de plafonnement pour les baux commerciaux. Même si la valeur de marché du local a fortement progressé, le loyer révisé reste accroché à la progression de l’indice.

Ce plafonnement joue dans les deux sens, et c’est un point que l’on oublie volontiers. Il borne la hausse, mais l’application de la formule peut aussi imposer une baisse lorsque l’indice a reculé sur la période, situation bien réelle en 2025-2026 avec un ICC en repli et un ILC en léger recul sur un an. Pour un commerçant locataire, ce mécanisme constitue une protection directe contre une hausse brutale du loyer.

4.2 Le déplafonnement : quand le loyer peut dépasser la variation indiciaire

Le plafonnement connaît une exception, et c’est là que se jouent les écarts de loyer les plus importants. On parle de déplafonnement lorsque la révision peut être fixée à la valeur locative réelle, au-delà de la simple variation indiciaire. Le cas principal est celui d’une modification notable des facteurs locaux de commercialité ayant entraîné une variation de plus de 10 % de la valeur locative (articles R145-3 et suivants). Ces facteurs recouvrent l’importance de la ville, du quartier ou de la rue, le lieu d’implantation, les activités exercées dans le voisinage et les moyens de transport.

Une précision jurisprudentielle pèse lourd ici. La modification justifie le déplafonnement dès lors qu’elle a une incidence favorable objective sur l’activité susceptible d’être exercée dans les lieux, indépendamment de son impact réel sur le commerce du locataire en place. Concrètement, la création d’un centre commercial ou l’arrivée d’une nouvelle ligne de transport à proximité peut ouvrir le déplafonnement même si le commerçant actuel n’en a pas tiré profit.

Sur ce terrain, les deux positions s’opposent frontalement. Un bailleur a intérêt à surveiller les évolutions du quartier, travaux, transports, flux de clientèle, qui peuvent justifier un loyer aligné sur la valeur locative de marché. Un locataire, à l’inverse, gagne à documenter l’absence de modification notable de ces facteurs pour contester un déplafonnement, qui peut faire bondir son loyer bien au-delà de l’indice.

4.3 Stratégies du bailleur, bail dérogatoire et contentieux à anticiper

Il faut maintenant transformer ces règles en leviers concrets pour le bailleur. Pour une revalorisation régulière et lissée, la stratégie la plus efficace consiste à insérer une clause d’échelle mobile dès la signature, l’indexation jouant alors chaque année automatiquement. À défaut de clause, le bailleur s’appuie sur la révision triennale, en pensant bien à formuler la demande par acte, puisqu’elle n’a rien d’automatique.

Le bail dérogatoire, lui, mérite une vigilance particulière. Sa durée totale, un seul bail ou plusieurs successifs, ne peut excéder 3 ans cumulés (article L145-5). Le piège, c’est la requalification automatique en bail commercial 3-6-9, qui intervient si le locataire se maintient dans les lieux à l’expiration et que le bailleur ne réagit pas. Pour l’éviter, le bailleur doit s’opposer par écrit, en recommandé avec accusé de réception, dans le délai d’un mois.

Plusieurs contentieux pèsent enfin sur la négociation. La déspécialisation, c’est-à-dire le changement d’activité du locataire (articles L145-47 à L145-55), peut justifier une révision ou un déplafonnement du loyer. À l’expiration du bail, le refus de renouvellement oblige le bailleur à verser une indemnité d’éviction (articles L145-14 et suivants), souvent élevée, ce qui le pousse en pratique à négocier plutôt qu’à évincer. Le loyer révisé, lui, sert de base au loyer de renouvellement fixé à la valeur locative (article L145-33). Certains points de second rang, comme la nullité des clauses d’indexation ne jouant qu’à la hausse, restent à confirmer au cas par cas avec un professionnel du droit.

Note de Tom

avant d’évincer un locataire, j’ai appris à toujours chiffrer l’indemnité d’éviction en face de la revalorisation visée. Dans la plupart des situations que j’ai vues, le coût de l’éviction dépasse largement le gain de loyer, et la vraie marge de manœuvre se trouve dans la négociation du renouvellement, pas dans le bras de fer.

| Élément | Ce qu’il faut retenir |

|---|---|

| Nature de l’ICC | Indice trimestriel INSEE du prix de production des bâtiments neufs à usage d’habitation (France métropolitaine) |

| Publication | Trimestrielle, parution vers la fin du 3ᵉ mois suivant le trimestre (ex. T1 2026 publié le 24/06/2026) |

| Valeur la plus récente | ICC 2 084 au T1 2026 (base 100 = T4 1953) |

| Tendance 2026 | Baisse sur un an qui ralentit : −5,40 % (T2 2025), −4,06 % (T3 2025), −2,89 % (T1 2026) |

| Indice à utiliser | Commerce/artisanat → ILC ; tertiaire/bureaux → ILAT ; ICC exclu des baux commerciaux depuis sept. 2014 (reste pour baux professionnels / clauses anciennes) |

| Cadre de la révision | Articles L145-37 à L145-39 du Code de commerce ; révision tous les 3 ans, sur demande du bailleur ou du locataire |

| Formule | Nouveau loyer = Loyer × (Indice révision ÷ Indice origine), même trimestre de référence |

| Plafonnement (L145-38) | Variation du loyer ≤ variation de l’indice de référence (ILC/ILAT) sur la période ; joue à la hausse comme à la baisse |

| Exception (déplafonnement) | Modification notable des facteurs locaux de commercialité, impact > 10 % de la valeur locative |

| Clause d’échelle mobile (L145-39) | Indexation annuelle automatique ; révision si le jeu de la clause fait varier le loyer de plus de 25 % |

| Bail dérogatoire (L145-5) | Durée maximale 3 ans cumulés ; requalification si maintien dans les lieux et absence de réaction du bailleur sous 1 mois |

| Risque clé bailleur | Mauvais indice / mauvais trimestre / oubli du plafonnement / baisse d’indice non anticipée |

Données à jour — juin 2026.

Pour les bailleurs qui détiennent leurs murs commerciaux via une structure dédiée, le choix du véhicule pèse aussi sur la gestion locative, un sujet que nous abordons dans notre guide pour créer une SCI.

Conclusion

S’il fallait ne retenir qu’une chose, ce serait celle-ci : l’ICC n’est plus l’indice de révision des baux commerciaux signés ou renouvelés depuis le 1ᵉʳ septembre 2014. Pour une activité commerciale ou artisanale, l’indice de référence est l’ILC, et pour le tertiaire, c’est l’ILAT ; l’ICC ne survit désormais que dans les baux professionnels et certaines clauses anciennes. Une fois le bon indice identifié, la révision triennale tient en une simple règle de proportionnalité : le nouveau loyer égale le loyer en cours multiplié par le rapport entre l’indice de révision et l’indice d’origine, à condition d’utiliser le même indice et le même trimestre au numérateur et au dénominateur.

Le point que l’on voit le plus mal anticipé reste le double sens du calcul. Dans le contexte baissier de l’ICC en 2025-2026, la formule peut faire reculer un loyer autant que le plafonnement de l’article L145-38 borne sa hausse, et seul un déplafonnement, fondé sur une modification notable des facteurs locaux de commercialité au-delà de 10 % de la valeur locative, autorise à dépasser la variation indiciaire.

Pour aller plus loin selon votre situation, vous pouvez consulter notre analyse de l’ILAT si vos murs abritent des bureaux, ou la comparer avec la révision via l’IRL pour vos locations d’habitation. Article après article, nous décortiquons ces mécanismes chiffres en main, pour que chaque révision de loyer repose sur l’indice exact et le calcul juste.

FAQ — ICC 2026 et révision des baux commerciaux

Que signifie ICC en français et qu’est-ce que l’ICC ?

L’ICC est l’Indice du Coût de la Construction, publié trimestriellement par l’INSEE. Il mesure l’évolution du prix de production des bâtiments neufs à usage principal d’habitation en France métropolitaine, hors coût du terrain, des honoraires, des frais financiers et des opérations d’entretien-amélioration. Attention à la confusion fréquente : il ne s’agit pas de la Chambre de commerce internationale, qui porte le même acronyme dans d’autres contextes. L’ICC de l’INSEE est l’indice historique de référence pour l’indexation des loyers commerciaux et professionnels, même si son rôle dans les baux commerciaux a été profondément revu depuis 2014.

Quelle est la valeur de l’ICC au 1er trimestre 2026 (ICC 2026 INSEE) ?

La valeur publiée est de 2 084 (base 100 = 4e trimestre 1953), diffusée par l’INSEE le 24 juin 2026. C’est la dernière valeur disponible à ce jour : la donnée du 2e trimestre 2026 n’est pas encore publiée, la parution étant attendue vers fin septembre 2026. Pour vérifier que vous travaillez bien avec le dernier indice officiel, la série complète est consultable sur insee.fr sous l’identifiant 000008630. Il est utile de noter que l’ICC a atteint un pic de 2 227 au T1 2024 avant de refluer jusqu’à 2 058 au T4 2025, puis de remonter légèrement à 2 084 au T1 2026.

Pour mon local, dois-je utiliser l’ICC, l’ILC ou l’ILAT ?

Le choix dépend de la nature de l’activité et de la date du bail. Pour une activité commerciale ou artisanale, l’indice légalement applicable est l’ILC (Indice des Loyers Commerciaux). Pour une activité tertiaire (bureaux, professions libérales, services), c’est l’ILAT (Indice des Loyers des Activités Tertiaires). Depuis le 1er septembre 2014, tout bail commercial conclu ou renouvelé ne peut plus utiliser l’ICC comme indice de révision, sous peine de s’exposer à une contestation de la clause. L’ICC reste en revanche utilisable pour les baux professionnels et certaines clauses d’échelle mobile existantes.

Comment fonctionne la révision triennale d’un loyer commercial et comment la calcule-t-on ?

La révision triennale est encadrée par les articles L145-37 à L145-39 du Code de commerce. Le loyer peut être révisé tous les trois ans minimum, à la demande du bailleur ou du locataire, mais cette révision n’est pas automatique sans clause d’échelle mobile préalable. La formule est directe : Nouveau loyer = Loyer en cours × (Indice de révision ÷ Indice de référence d’origine), avec impérativement le même indice et le même trimestre de référence au numérateur et au dénominateur. L’erreur classique consiste à comparer deux trimestres différents, ou à utiliser un indice non encore publié, ce qui rendrait la révision contestable.

Jusqu’où le loyer révisé peut-il monter, et quand le plafonnement saute-t-il ?

À l’occasion de la révision triennale (article L145-38), la variation du loyer est en principe plafonnée à la variation de l’indice de référence (ILC ou ILAT) sur la période. Ce plafonnement joue dans les deux sens : il bride la hausse, mais peut aussi conduire à une baisse si l’indice a reculé, comme c’est le cas en 2025-2026. Le plafonnement peut être écarté en cas de modification notable des facteurs locaux de commercialité ayant entraîné une variation de plus de 10 % de la valeur locative ; le loyer est alors recalculé à la valeur locative réelle. Pour une clause d’échelle mobile, une variation de l’indice supérieure à 25 % déclenche un régime de révision spécifique (article L145-39).