Dernière mise à jour : juin 2026

Pendant longtemps, investir dans l’art a traîné une réputation d’univers fermé, réservé à une poignée d’initiés et de très grandes fortunes. On voit un Picasso ou un Basquiat partir à plusieurs millions chez Christie’s, et on se dit aussitôt que ce marché n’est pas fait pour soi. L’autre piège est plus sournois : tomber amoureux d’une toile en galerie et signer sur un coup de cœur, sans jamais s’être demandé ce que vaut vraiment l’œuvre, à qui on la revendra, ni en combien de temps. Accrocher une belle pièce au mur procure un plaisir réel, mais il faut le rappeler : ce n’est pas la même chose qu’un placement qui rapporte.

Ce qui a vraiment changé ces dernières années, c’est l’accès. L’investissement fractionné porté par des plateformes comme Matis, les fonds spécialisés et, plus marginalement, les NFT ont fait tomber les tickets d’entrée d’un actif autrefois verrouillé à double tour. Et le moment tombe bien : après deux années de recul, le marché de l’art mondial est reparti à la hausse en 2025, autour de 59,6 milliards de dollars de transactions. De quoi raviver l’appétit des épargnants en quête de diversification.

Reste que l’art n’est ni un livret ni une SCPI. C’est un placement alternatif et spéculatif : il ne verse aucun loyer, aucun dividende, aucun coupon, et sa rentabilité repose entièrement sur la plus-value à la revente, par définition incertaine. Voilà pourquoi il se range tout en haut de la pyramide patrimoniale, sans dépasser 5 à 10 % de votre patrimoine. Dans ce guide, on compare les quatre voies d’accès sur les dimensions qui comptent : rendement, risque, liquidité, frais et fiscalité française, pour vous aider à décider si l’art a sa place chez vous, et sous quelle forme.

1. L’art comme placement : un actif spéculatif à la pointe de la pyramide patrimoniale

1.1 Pourquoi l’art n’est plus réservé aux grandes fortunes

Si vous avez toujours pensé que l’art se réservait à une élite, vous n’aviez pas tort : ça l’est resté longtemps, faute de porte d’entrée à un prix abordable. Mais ce qui a changé, c’est moins le marché lui-même que la façon d’y accéder. L’investissement fractionné avec Matis, les fonds spécialisés et, plus à la marge, les NFT ont abaissé les tickets d’entrée d’un actif qui restait verrouillé. En parallèle, le marché s’est ouvert sur un autre front, puisque les ventes en ligne pesaient encore environ 18 % des transactions en 2024, contre un pic à 25 % en 2020-2021, et cette numérisation a apporté un peu de transparence sur des prix historiquement négociés à huis clos.

Le contexte de marché, lui, mérite quelques chiffres précis. Après deux années de repli, dont un recul d’environ 12 % en 2024 à 57,5 Md$, le marché mondial de l’art est reparti à la hausse en 2025, autour de 59,6 milliards de dollars de transactions, soit +4 %. Une reprise modeste, pas un emballement. Mais quelle place ce marché occupe-t-il réellement dans le patrimoine de ceux qui le fréquentent le plus ? Chez les UHNWI (Ultra High Net Worth Individuals, soit les patrimoines supérieurs à environ 30 M$), l’art et les objets de collection représentent de l’ordre de 5 % du patrimoine. C’est cette proportion observée tout en haut de la pyramide des fortunes qui sert de référence à la règle de prudence des 5-10 % détaillée plus loin.

| Indicateur | Valeur | Réserve |

|---|---|---|

| Transactions mondiales 2025 | ~59,6 Md$ (+4 % vs 2024) | Art Basel & UBS 2026 |

| Transactions mondiales 2024 | ~57,5 Md$ (–12 % vs 2023) | Art Basel & UBS |

| Part de l’art chez les UHNWI | ~5 % | Knight Frank, Wealth Report |

| Seuil UHNWI | > ~30 M$ d’actifs nets | Knight Frank |

| Part du marché en ligne | ~18 % des ventes en 2024 (pic ~25 % en 2020-2021) | Art Basel & UBS |

| Poids de la peinture | ~59 % des ventes (marchands) | Art Basel & UBS 2026 |

Données à jour — mars 2026.

L’art moderne, les grands noms cotés, les segments les plus liquides : tout cela reste cher, ne nous mentons pas. Mais le point à retenir, c’est qu’on peut désormais s’y exposer pour quelques dizaines de milliers d’euros plutôt que pour plusieurs millions. Encore faut-il que cela ait du sens dans votre patrimoine.

1.2 Un actif spéculatif sans revenu, plafonné à 5-10 % du patrimoine

Avant de comparer les solutions, soyons clairs sur une caractéristique qui change tout : l’art ne verse aucun revenu courant. Pas de loyer comme un bien immobilier, pas de dividende comme une action, pas de coupon comme une obligation. Sa rentabilité repose intégralement sur la plus-value à la revente, par définition incertaine. Tant que vous gardez l’œuvre, elle ne produit rien d’autre que le plaisir de la regarder. Et ce point n’est pas un détail, il commande tout le reste du raisonnement.

La conséquence est claire, l’art se classe tout en haut de la pyramide patrimoniale, aux côtés de l’or, du vin, des montres ou des forêts. Ce sont des actifs de diversification, pas des piliers de revenu. C’est aussi pourquoi la règle de prudence converge vers un même ordre de grandeur, ne pas dépasser 5 à 10 % du patrimoine en art, sauf à être un expert passionné qui assume un pari plus concentré. Ce plafonnement détermine la place de l’art dans l’ensemble, et si vous voulez approfondir la façon de répartir son patrimoine entre les grandes classes, c’est le préalable à toute exposition à l’art.

Cette règle a une traduction très concrète sur le ticket d’entrée. Le fractionné Matis démarre autour de 20 000 €. Si vous vous en tenez à un plafond de 10 %, cela suppose un patrimoine d’au moins 200 000 €. Autrement dit, en dessous de ce niveau, l’art, même fractionné, arrive trop tôt. Le bon réflexe est de consolider d’abord les briques de base de l’épargne, c’est-à-dire l’épargne de précaution, les enveloppes courantes, l’immobilier éventuel, avant d’aller chercher de la diversification sur un actif dépourvu de revenu et difficile à revendre. L’art vient après ces briques de base de l’épargne, pas avant.

2. Comment fonctionne le marché de l’art (et combien faut-il pour y entrer)

2.1 Où se concentre la valeur, et le piège du bas de marché

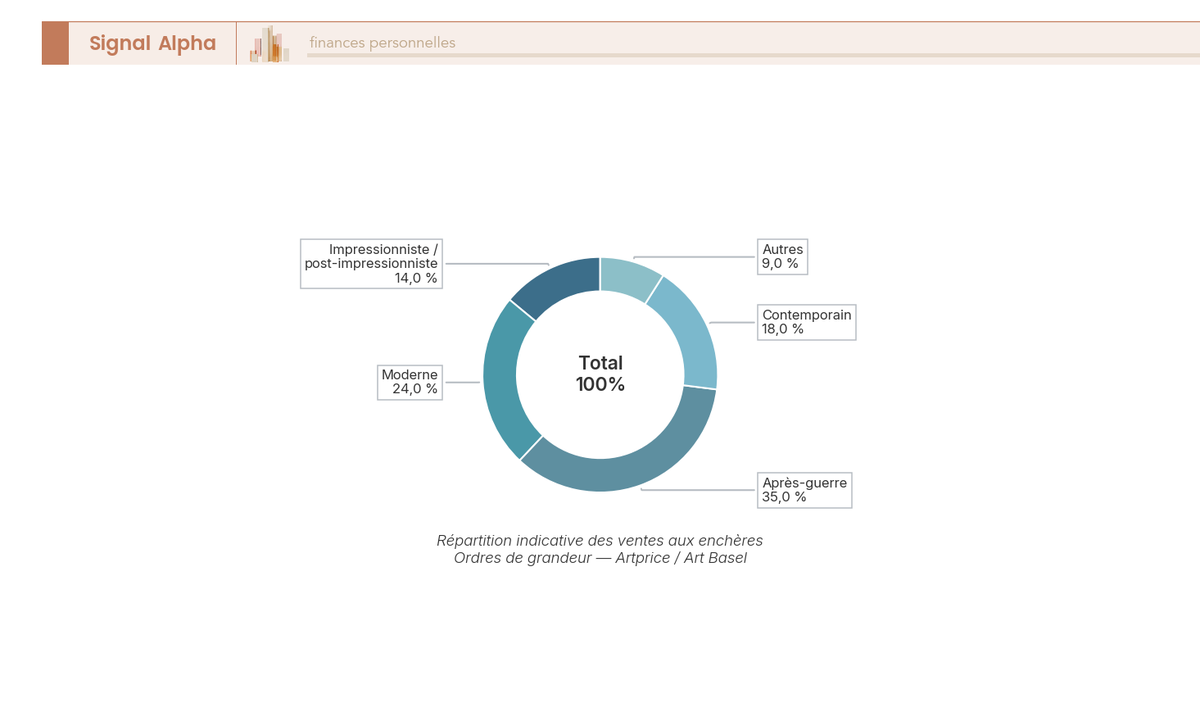

On imagine volontiers que « investir dans l’art » consiste à acheter une jolie toile et à attendre qu’elle prenne de la valeur. La réalité du marché est plus sélective. D’abord, un constat structurel : la peinture domine, avec environ 59 % des ventes chez les marchands et plus de la moitié de la valeur aux enchères. Ensuite, à l’intérieur de la peinture, la valeur se répartit très inégalement selon les segments.

L’après-guerre domine, autour de 35 % de la valeur aux enchères, devant le moderne (~24 %), le contemporain (~18 %), l’impressionniste et post-impressionniste (~14 %), le reste pesant environ 9 %. Ces parts sont des ordres de grandeur, mais la hiérarchie, elle, est stable. Surtout, à l’intérieur de chaque segment, la valeur se concentre sur un nombre restreint d’artistes établis et cotés. Le volume d’œuvres ne fait pas la valeur : les artistes très prolifiques, comme un Warhol ou un Picasso aux dizaines de milliers d’œuvres recensées, diluent leur propre rareté unitaire malgré la notoriété. Pour repérer les peintres les plus demandés et les plus liquides, vous pouvez vous appuyer sur des indicateurs comme l’indice Artprice 100, qui suit justement les valeurs les mieux échangées sur le marché secondaire.

C’est là qu’intervient le piège le plus courant, celui du bas de marché. La grande majorité des œuvres après-guerre et contemporaines se vendent pour moins de 50 000 €, mais ce segment ne pèse qu’une faible part de la valeur totale, et il a affiché un rendement décevant, voire négatif, sur la dernière décennie. Acheter de l’art figuratif d’un artiste sans cote établie parce qu’il « plaît », en espérant une plus-value, c’est rationaliser un achat plaisir, pas investir. La plus-value, quand elle existe, se concentre sur les noms déjà installés.

Reste un dernier élément à intégrer : le marché de l’art est opaque et peu liquide. Il n’y a pas de cotation continue comme en bourse, les prix se négocient au gré à gré en galerie ou par enchères, et revendre une œuvre peut prendre des mois. Ce n’est ni un livret ni une SCPI, et cette absence de liquidité pèse directement sur le ticket d’entrée raisonnable selon la voie choisie.

2.2 Quel ticket d’entrée et quel patrimoine minimal selon la solution

Combien faut-il vraiment avoir en poche ? La réponse dépend de la voie, et chaque ticket d’entrée implique, par la règle des 10 %, un patrimoine minimal en dessous duquel l’opération devient déraisonnable.

| Solution | Ticket d’entrée indicatif | Patrimoine minimal (règle 10 %) |

|---|---|---|

| Fractionné (Matis) | à partir de ~20 000 € | ~200 000 € |

| Achat en direct | à partir de ~50 000 € (optimal > 250 000 €) | ~500 000 € et plus |

| Fonds (French Art Fund, part A1) | à partir de ~100 000 € | ~1 M€ |

| Fonds (Sgam AI Art Fund / ADArtem) | à partir de ~125 000 € | ~1,25 M€ |

| Fonds (Art Collection Fund) | à partir de ~500 000 € | ~5 M€ |

Données à jour — juin 2026.

Deux précisions pour bien lire ce tableau. Les tickets sont confirmés par les acteurs eux-mêmes, Matis à 20 000 €, le French Art Fund à 100 000 € pour sa part A1, le Sgam AI Art Fund à 125 000 €, l’Art Collection Fund à 500 000 €. En revanche, le « patrimoine minimal » n’est pas un seuil imposé par les plateformes, c’est simplement l’application de la règle des 10 % au ticket. Personne ne vérifiera votre patrimoine total avant de vous laisser souscrire, c’est à vous de tenir la discipline.

Ce que ce tableau dit surtout, c’est que le fractionné a déplacé la frontière d’accès. Là où l’achat en direct suppose dans les faits un demi-million d’euros de patrimoine pour rester sous le plafond de prudence, et où les fonds en réclament au moins un million, Matis ramène l’entrée à un patrimoine de l’ordre de 200 000 €. C’est précisément ce déplacement qui a ouvert l’art à des investisseurs qui en étaient exclus, sans pour autant supprimer les autres contraintes, à commencer par la nature des supports eux-mêmes.

3. Les quatre voies d’accès à l’art : panorama comparatif

3.1 Direct, fractionné, fonds, NFT : la grille comparative et la distinction enveloppe/support

Ce tableau réunit les quatre voies sur les mêmes critères et sert de repère pour la suite du guide, où chaque voie sera ensuite détaillée. Lisez-le d’abord comme une mise en regard, pas comme un classement.

| Critère | Achat direct | Fractionné (Matis) | Fonds spécialisés | NFT |

|---|---|---|---|---|

| Ticket d’entrée | ~50 000 € | ~20 000 € | 100 000–500 000 € | quelques € à >1 M$ |

| Horizon | libre (long) | cible 24 mois, jusqu’à 5 ans | blocage long (5 à 10 ans selon le fonds) | très court (souvent quelques semaines) |

| Liquidité | faible | faible (revente pilotée) | nulle avant terme | très volatile |

| Frais | 5–50 % | 10 % entrée + 20 % perf | jusqu’à 5 % entrée + ~3 %/an | gas fees + plateforme |

| Plaisir de possession | oui (mur) | non | non | écran |

| Encadrement | aucun (gré à gré) | PSFP agréé AMF | société de gestion agréée | quasi nul |

Données à jour — juin 2026.

Avant d’entrer dans le détail de chaque colonne, il faut lever une confusion qui coûte cher au moment de la revente. Il n’existe aucune enveloppe fiscale dédiée à l’art. Rien d’équivalent à l’assurance-vie, au PEA ou au compte-titres ordinaire pour les valeurs mobilières. L’art se détient de deux manières seulement, et cette distinction enveloppe/support commande toute la fiscalité que l’on verra plus loin. Soit vous détenez en direct, l’œuvre est alors un bien meuble corporel qui relève du régime fiscal des objets d’art. Soit vous détenez via un véhicule financier, les obligations convertibles Matis, des parts de fonds ou un NFT, et le contenant devient un titre financier qui bascule vers le régime des valeurs mobilières.

La différence est majeure, et c’est elle qu’il faut assimiler avant tout le reste, car une même œuvre n’a pas du tout la même fiscalité selon qu’elle est accrochée à votre mur ou détenue à travers un titre. Le passage par un véhicule financier supprime notamment l’abattement pour durée de détention, propre aux objets d’art en direct. Ne comparez donc jamais une œuvre physique et un titre adossé à de l’art sans préciser ce niveau de détention, sous peine de comparer deux fiscalités qui n’ont rien à voir.

Note de Henri

cette distinction entre le bien que l’on détient et le titre qui le représente, c’est exactement le genre de point que la finance comportementale identifie comme sous-estimé. On regarde l’œuvre, jamais l’enveloppe juridique, et c’est précisément là que se joue une bonne partie du rendement net.

3.2 Situer les quatre voies sur la carte risque-rendement

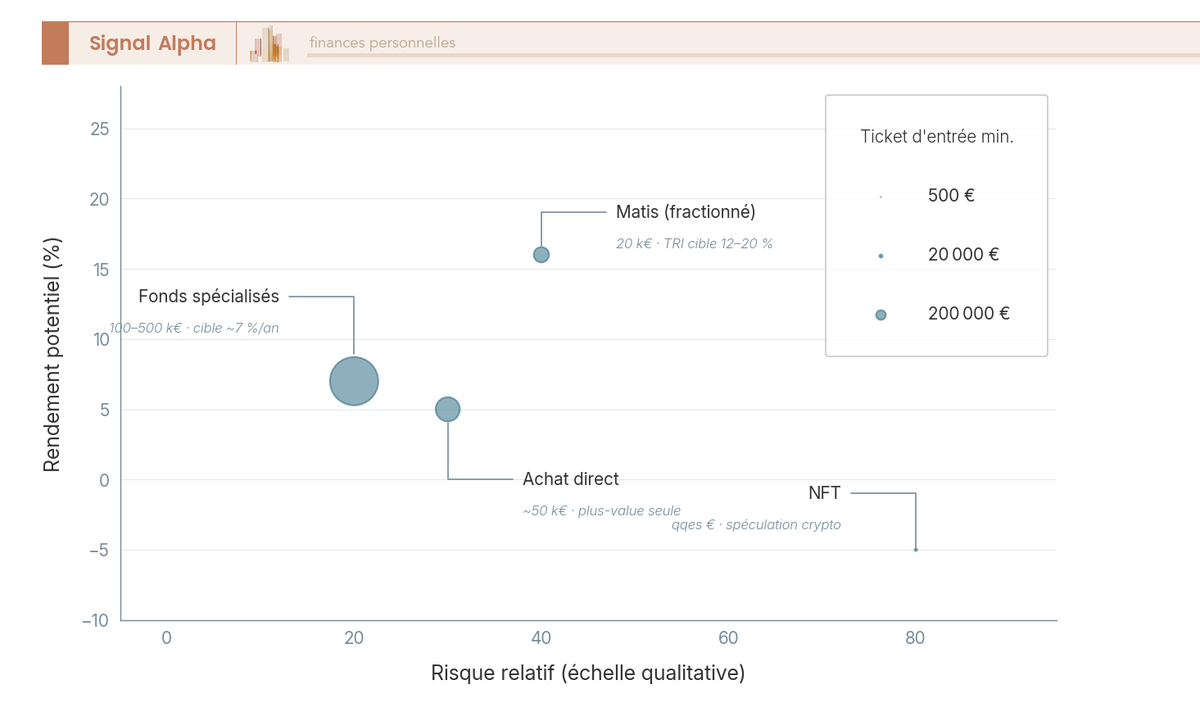

Le tableau donne les critères, mais il ne montre pas d’un coup d’œil comment les quatre voies se positionnent les unes par rapport aux autres. C’est le rôle de la carte ci-dessous, où chaque voie est placée selon son risque et son rendement potentiel, la taille de chaque bulle traduisant le ticket d’entrée minimal exigé.

L’achat direct repose sur la plus-value seule, avec un risque d’authenticité et d’illiquidité, pour un ticket autour de 50 000 €. Matis vise un TRI (taux de rendement interne) cible de 12 à 20 %, non garanti, contre un risque de contrepartie et de concentration, dès 20 000 €. Les fonds affichent une cible plus modeste, de l’ordre de 7 % et plus, là encore non garantie, en échange d’un blocage long et d’un ticket de 100 000 à 500 000 €. Quant aux NFT, ils occupent un coin à part, rendement extrême et purement spéculatif, exposé au krach comme à la fraude, pour des montants allant de quelques euros à plus d’un million de dollars.

Un seul repère suffit à mesurer l’ampleur de cette volatilité. Le prix plancher de la collection Bored Ape Yacht Club a culminé à environ 153,7 ETH, soit près de 420 000 $, en mai 2022, avant de retomber à l’ordre de 13 ETH, environ 50 000 $, à la mi-2026. Quand une « voie d’accès » divise sa valeur plancher par dix en quatre ans, on n’est plus dans la diversification patrimoniale, on est dans le pari.

3.3 Quelle voie d’accès selon votre profil ?

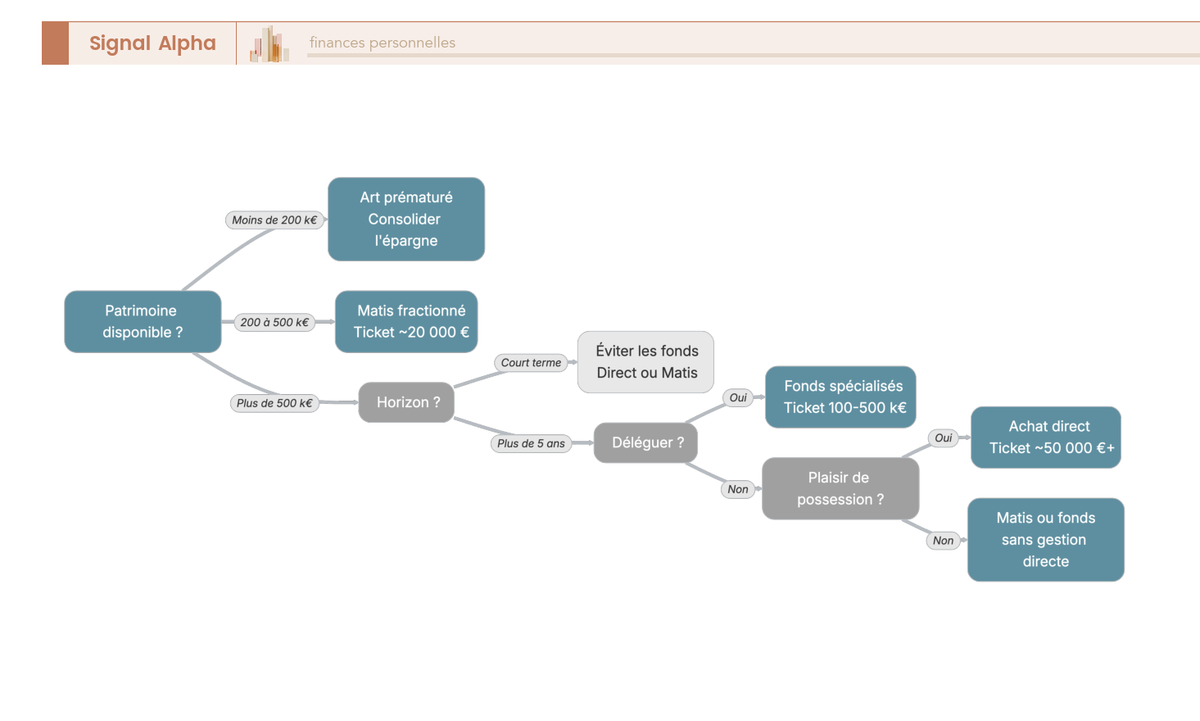

Reste à transformer toute cette information en une décision. Plutôt qu’un classement abstrait, l’arbre ci-dessous part de votre propre situation, du patrimoine disponible à votre rapport au plaisir de possession.

La logique de décision tient en quelques nœuds. Le premier filtre est le patrimoine, en dessous de 200 000 €, la vraie question n’est pas « quelle voie », mais « est-ce le moment », et la réponse est généralement non. Entre 200 000 et 500 000 €, le fractionné Matis devient la porte d’entrée la plus cohérente. Au-delà de 500 000 €, l’achat en direct comme les fonds redeviennent envisageables. Vient ensuite l’horizon, un besoin de liquidité à court terme exclut l’art ; au-delà de cinq ans, fonds et direct retrouvent leur place. Puis la question de la délégation, si vous voulez vous en remettre à un tiers, Matis ou les fonds ; sinon, le direct. Enfin, le critère qui tranche pour beaucoup : si vous recherchez le plaisir de possession, celui d’accrocher l’œuvre au mur, alors seul l’achat en direct y répond, puisque c’est la seule voie où vous possédez physiquement quelque chose.

Quelle que soit la branche que vous suivez, le même garde-fou s’applique, limiter l’art à 5-10 % du patrimoine. Et parmi ces quatre voies, c’est l’achat en direct qui reste la plus tangible et la plus ancienne, celle que l’on touche et que l’on accroche. On commence par elle : canaux, frais et pièges d’authenticité.

4. L’achat en direct : canaux, frais, achat plaisir et authenticité

L’achat en direct, c’est la voie que vous touchez et que vous accrochez au mur. C’est aussi la plus ancienne, et celle où le prix affiché cache le plus de coûts annexes. Avant de signer, vous avez donc trois questions à régler : où acheter et à quel coût réel, ce que vous cherchez vraiment derrière l’achat, et comment éviter le faux. On part de la dépense, on enchaîne sur le risque, et on termine par la méthode.

4.1 Enchères, galeries, foires, en ligne : combien coûte vraiment chaque canal

Le prix de l’œuvre n’est jamais le prix que vous payez. Selon le canal, les frais d’acquisition s’ajoutent dans des proportions qui n’ont rien de marginal, et le tableau ci-dessous met les quatre portes d’entrée sur les mêmes critères.

| Canal | Frais acheteur typiques | Atouts | Limites |

|---|---|---|---|

| Enchères (Christie’s, Sotheby’s) | buyer’s premium dégressif : ~27-28 % jusqu’à ~1,5-2 M$, ~22 % de 2 à 8 M$, ~15 % au-delà | transparence des prix, traçabilité | frais cumulés, surenchère émotionnelle |

| Galeries (Gagosian, Perrotin) | commission 30–50 % du prix | conseil, accès au primaire | opacité, marge élevée |

| Foires (Art Basel) | inclus dans le prix galerie | densité d’offre, comparaison | déplacement, pression d’achat |

| En ligne | ~5 % de frais | coût réduit, rétractation 14 j | risque d’authenticité accru |

Données à jour — juin 2026.

L’écart le plus parlant oppose les deux extrêmes : les frais en ligne, autour de 5 %, sont environ six fois inférieurs aux commissions de galerie physique, qui montent de 30 à 50 % du prix. En enchère, le buyer’s premium (la commission acheteur prélevée par la maison de vente en sus du prix au marteau) suit un barème dégressif, de l’ordre de 27 à 28 % sur les premières tranches jusqu’à 1,5 à 2 M$, puis 22 % de 2 à 8 M$, et 15 % au-delà. La galerie, elle, vous donne du conseil et l’accès au marché primaire, mais sa marge est élevée et vous la verrez rarement détaillée.

L’achat en ligne offre un autre avantage qu’on oublie souvent, et qui touche au droit. Auprès d’un professionnel, il ouvre un délai légal de rétractation de 14 jours (art. L221-18 du Code de la consommation), une fenêtre pour changer d’avis qui n’existe nulle part ailleurs. Attention toutefois, ce droit ne s’applique pas aux ventes aux enchères publiques, où l’adjudication est définitive. La contrepartie de l’achat en ligne, vous la connaissez : un risque d’authenticité plus élevé, faute de pouvoir examiner l’œuvre sur place. Reste à voir ce que ces pourcentages pèsent en euros sonnants, sur un achat concret.

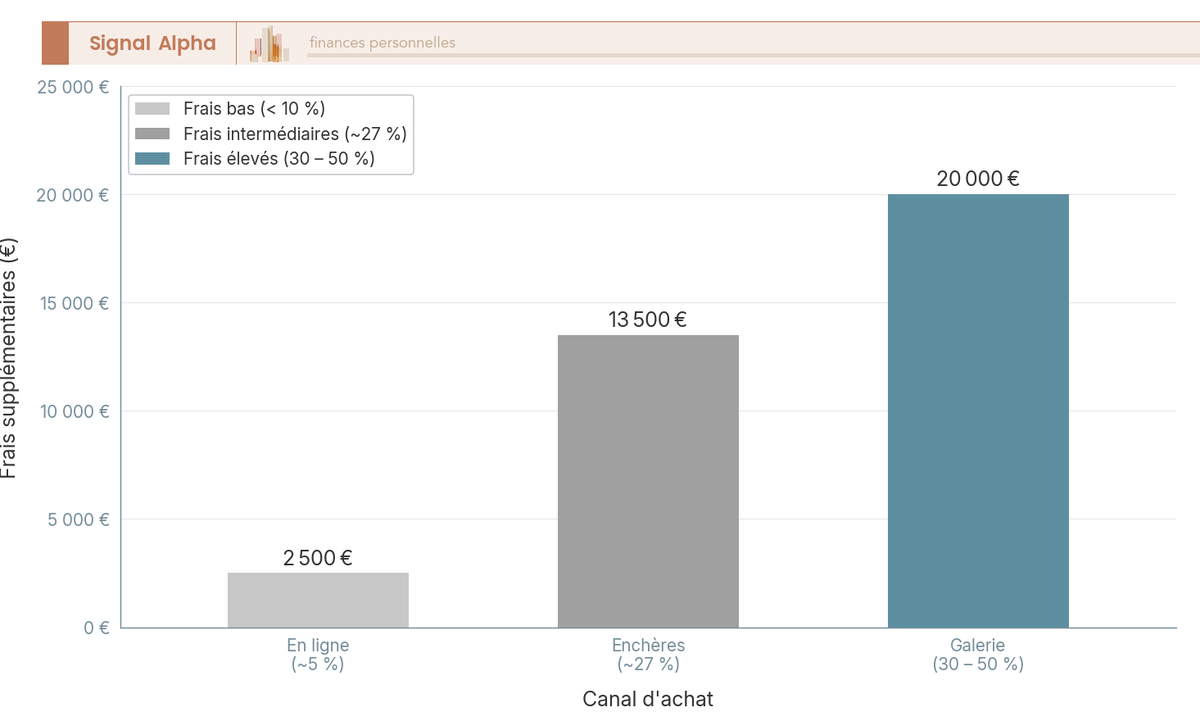

4.2 Visualiser l’écart de frais sur un achat de 50 000 €

Les pourcentages restent abstraits tant qu’on ne les traduit pas en euros décaissés. Prenons donc une même œuvre à 50 000 € et regardons ce que chaque canal ajoute au-dessus de ce prix.

En ligne, les 5 % de frais représentent environ 2 500 €. En enchère, la fourchette de 15 à 28 % se traduit par une addition de l’ordre de 7 500 € à 14 000 €. En galerie, la commission de 30 à 50 % fait grimper le surcoût à 15 000 € jusqu’à 25 000 €, soit parfois la moitié du prix de l’œuvre en plus. Autrement dit, à œuvre strictement identique, le seul choix du canal fait varier la facture de quelques milliers à plusieurs dizaines de milliers d’euros. C’est un paramètre que vous ne récupérez jamais à la revente, et il pèse donc directement sur la plus-value que vous espérez.

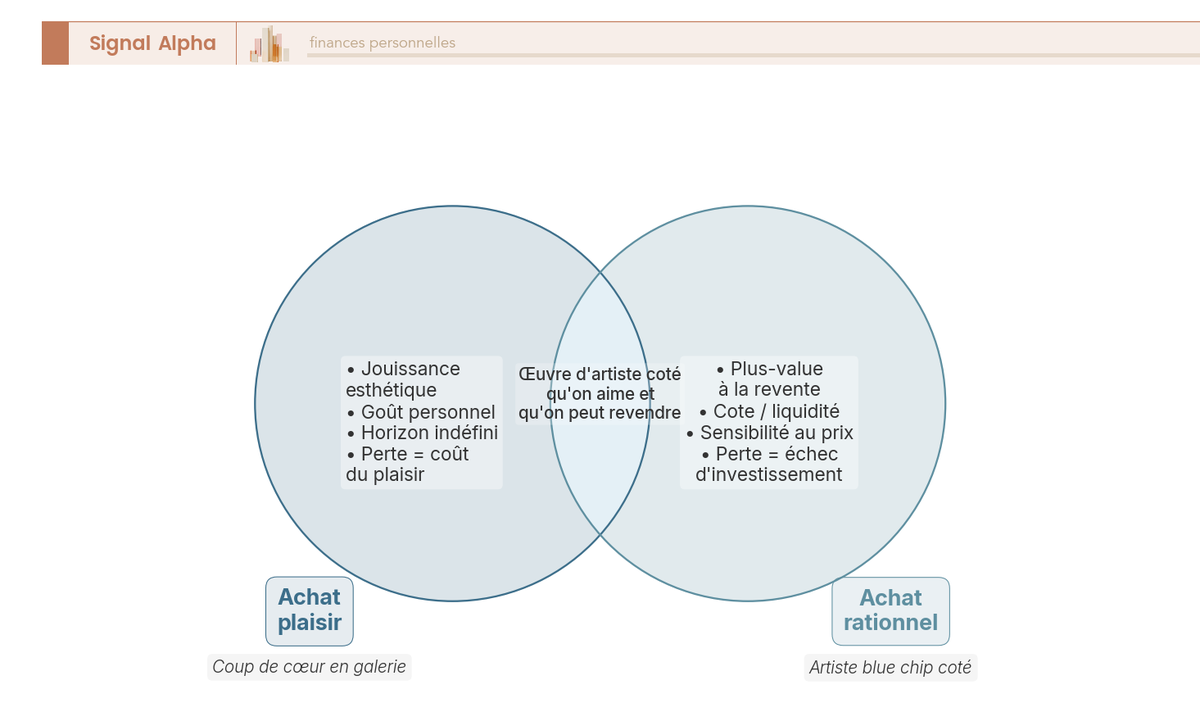

4.3 Achat plaisir ou achat rationnel : ne pas se mentir

Le coût étant clair, une question plus intime arrive : pourquoi achetez-vous, au fond ? Car selon qu’on achète pour le plaisir ou pour le rendement, ni les critères ni l’acceptation de la perte ne sont les mêmes, et le tableau suivant distingue ces deux logiques.

| Dimension | Achat plaisir | Achat rationnel |

|---|---|---|

| Objectif | jouissance esthétique, valeur d’usage | plus-value à la revente |

| Critère de choix | goût personnel | cote, liquidité, track record de l’artiste |

| Sensibilité au prix | secondaire | centrale (frais, décote de revente) |

| Risque accepté | perte = coût du plaisir | perte = échec d’investissement |

| Horizon | indéfini (on garde) | défini (on revend) |

Dans l’achat plaisir, ce qui compte est la jouissance esthétique et le goût personnel, le prix passe au second plan et l’horizon reste ouvert, puisqu’on garde l’œuvre. Dans l’achat rationnel, le moteur est la plus-value, les critères deviennent la cote de l’artiste, la liquidité et son historique de ventes, et le prix redevient central parce que les frais et la décote de revente grignotent le gain. La frontière entre les deux est poreuse, et la plupart des achats relèvent d’un mélange. Le vrai piège, c’est de rationaliser a posteriori un coup de cœur en se persuadant qu’il prendra de la valeur. La seule discipline qui tienne, c’est de décider, avant d’acheter, quelle part du prix vous acceptez de perdre si l’œuvre ne se revend jamais. Une fois cette honnêteté posée, reste à vous protéger du risque le plus concret de l’achat direct : le faux.

4.4 Authenticité et due diligence : la méthode avant de signer

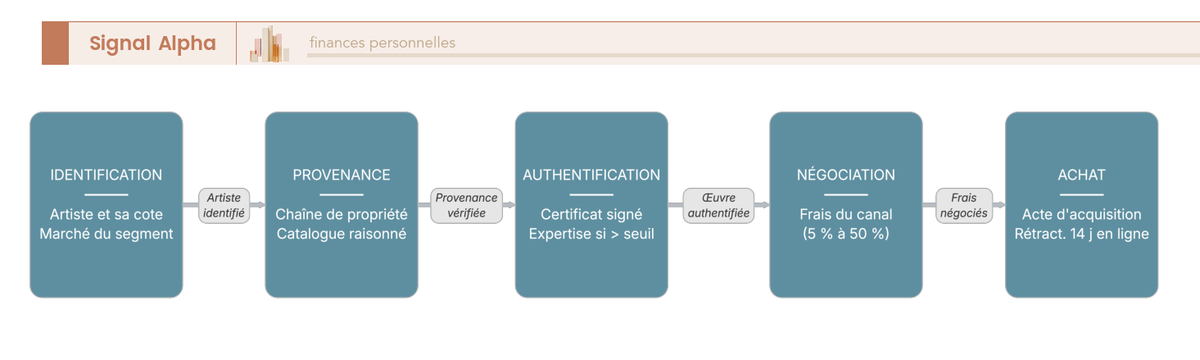

S’il fallait nommer un seul danger propre à l’achat en direct, ce serait l’authenticité. Une œuvre dont la paternité se discute perd l’essentiel de sa valeur, et la vérification ne s’improvise pas au moment de signer. Elle suit un enchaînement d’étapes, que le schéma ci-dessous met dans le bon ordre.

Quatre outils structurent cette vérification. Le certificat d’authenticité est signé par l’artiste, ses ayants droit ou un comité d’artiste. Le catalogue raisonné recense l’œuvre complète d’un artiste et sert de référence de traçabilité. L’expertise confiée à un professionnel se facture à l’heure ou au forfait, et devient indispensable au-delà d’un certain montant. Enfin, la provenance retrace la chaîne de propriété, qui doit être documentée. Mis bout à bout, ces éléments ne sont pas une formalité, ils conditionnent à la fois la valeur et, on le verra plus loin, l’accès au régime fiscal le plus favorable à la revente.

Un cas judiciaire éclaire un point peu intuitif sur ce qu’est vraiment l’auteur d’une œuvre. Dans l’affaire Druet contre Cattelan, le sculpteur Daniel Druet, qui avait matériellement réalisé des pièces conçues par Maurizio Cattelan, en revendiquait la paternité. Par jugement du 8 juillet 2022, confirmé en appel en juin 2024, Druet a été déclaré irrecevable, faute notamment d’avoir assigné Cattelan, présumé auteur. Le tribunal ne s’est pas prononcé sur le fond, la portée de la décision est restée procédurale. Mais le principe sous-jacent compte pour l’acheteur d’art conceptuel, la paternité, et donc la valeur, peut se rattacher à la conception et non à la main qui exécute.

Deux réflexes pratiques referment cette étape. Conservez systématiquement facture et certificat, car sans ces justificatifs vous perdez l’accès au régime des plus-values à la revente. Rappel : les 14 jours de rétractation valent en ligne, jamais en enchère publique. Maintenant que vous savez ce que coûte et ce qu’exige l’achat physique, voyons la voie qui a justement promis de s’affranchir de ces contraintes, le fractionné.

5. L’investissement fractionné avec Matis : club deal, performance et frais

C’est la voie qui a déplacé la frontière d’accès, en ramenant l’entrée autour de 20 000 €. Mais derrière le ticket abaissé, vous devez comprendre comment l’argent est réellement structuré, ce que vaut la performance mise en avant, et ce que les frais vous laissent en poche. On part de la mécanique, on passe au crible le track record et les frais, puis on teste si cette voie vous correspond.

5.1 Club deal, obligations convertibles et track record affiché

Matis est une plateforme française d’investissement fractionné en art contemporain, dont le co-fondateur et directeur des investissements est Arnaud Dubois, via la société Matis Holding. Le principe du club deal est simple à énoncer : plusieurs investisseurs financent ensemble l’acquisition d’une œuvre précise, puis se partagent la plus-value à la revente, visée à un horizon court.

Juridiquement, vous ne devenez pas copropriétaire de la toile. Vous souscrivez des obligations convertibles (OCA), émises par une société qui porte l’œuvre. Ces obligations ont une durée de vie pouvant aller jusqu’à 5 ans, ce qui borne l’immobilisation au-delà de l’horizon de revente cible de 24 mois, une revente anticipée restant possible selon les opportunités. Matis est enregistrée comme prestataire de services de financement participatif (PSFP) et figure à ce titre sur la liste blanche de l’AMF, avec un agrément du 7 novembre 2023. Cette logique d’engagement collectif sur un actif non coté, avec un horizon de plusieurs années, n’est pas sans rappeler celle des véhicules de capital-investissement non cotés, à ceci près qu’ici le sous-jacent est une œuvre et non une entreprise.

Vient la question que tout le monde se pose, la performance. Matis communique un track record : depuis 2023, la plateforme aurait financé de l’ordre de 90 œuvres, dont une trentaine revendues, avec une performance nette moyenne annoncée d’environ 15,8 %, et un TRI (taux de rendement interne) cible communiqué de 12 à 20 %, non garanti. Ces chiffres séduisent, mais ils appellent la prudence. Ils émanent de la plateforme, ne sont pas audités par un tiers indépendant, et portent sur un échantillon réduit et volatil. Une moyenne calculée sur quelques dizaines de reventes sélectionnées a une faible valeur prédictive. Les TRI annualisés très élevés parfois mis en avant, de l’ordre de 60 %, comme le track record personnel du dirigeant, n’ont pas pu être corroborés et doivent être écartés.

Note de Tom

j’ai investi sur plusieurs classes d’actifs non cotés, et la première chose que je regarde n’est jamais la performance affichée, c’est qui l’a calculée et sur combien de lignes. Une moyenne sur trente reventes choisies, ce n’est pas un historique audité, c’est un argument commercial. Avant de signer, j’exige toujours le détail de l’échantillon et de la méthode.

5.2 Les frais Matis : ce qu’il reste vraiment de 20 000 €

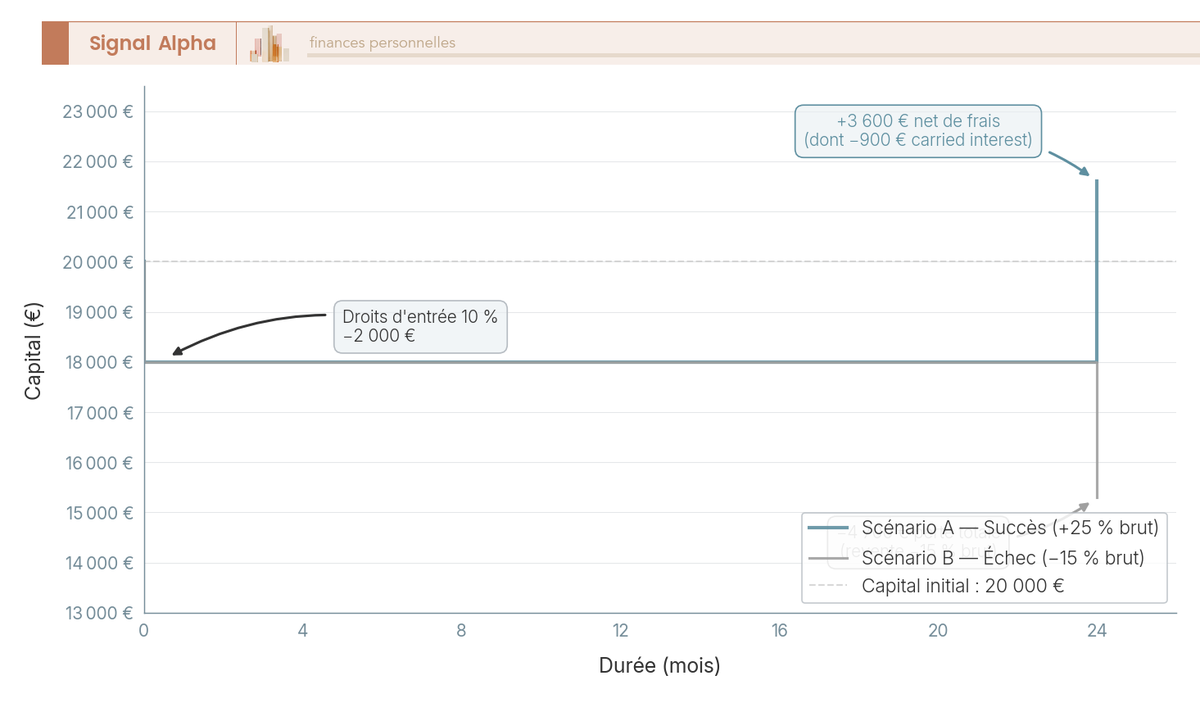

Le modèle de frais de Matis a une logique claire : droits d’entrée de 10 % à la souscription, décomposés en 5 % de réception-transmission d’ordres et 5 % de placement, puis un carried interest de 20 % prélevé sur la seule plus-value du club deal. La particularité, c’est qu’il n’y a aucun frais récurrent, ni de gestion ni de garde. Reste à voir ce que cette structure fait à un investissement réel, que le graphique ci-dessous suit sur 24 mois.

Suivons vos 20 000 € pas à pas. Dès la souscription, les 10 % de droits d’entrée retirent 2 000 €, et il ne reste donc que 18 000 € réellement investis. Imaginons ensuite une plus-value brute de 25 %, soit 4 500 € de gain. Le carried interest de 20 % prélève 900 € sur cette plus-value, qui tombe à 3 600 € nets de frais de plateforme. Le message est clair : une belle plus-value brute de 25 % se transforme en un gain net sensiblement plus modeste, et cela avant même le moindre impôt. Car la flat tax sur les titres financiers viendra ensuite s’appliquer sur ce gain, un sujet que nous chiffrons plus loin dans la partie consacrée à la fiscalité.

5.3 Matis est-il adapté à votre situation ?

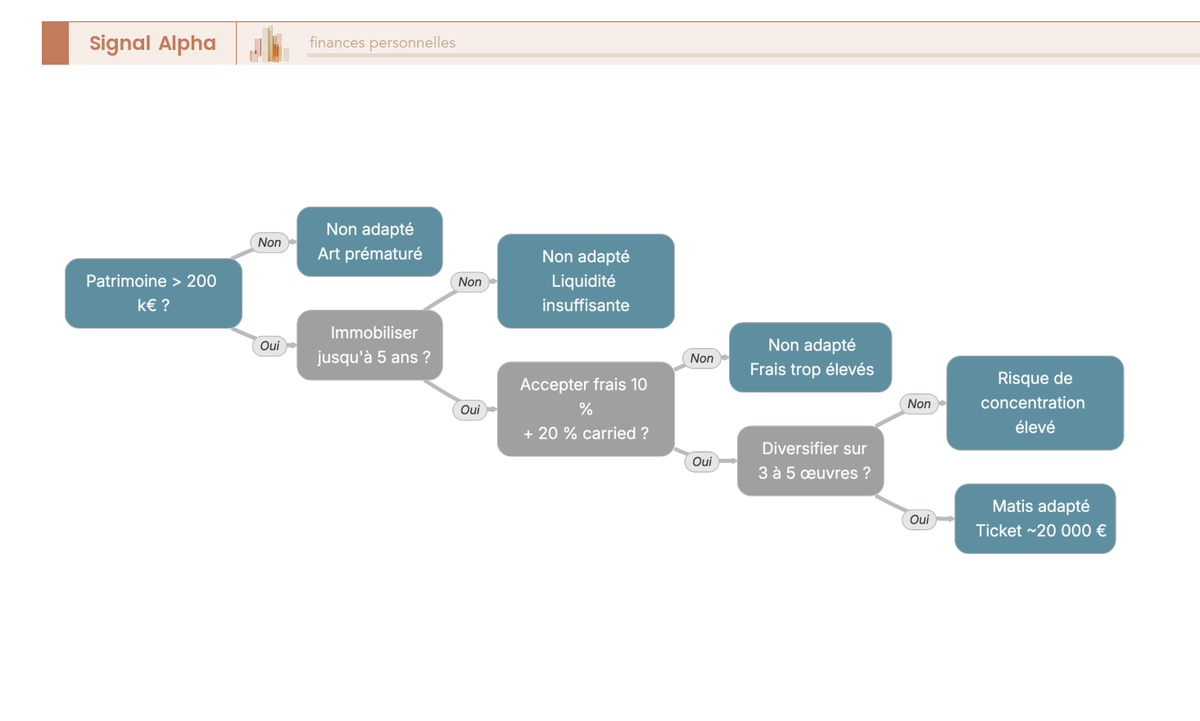

Les frais et la performance étant clairs, la vraie question devient personnelle : êtes-vous dans la cible ? Plusieurs risques propres au fractionné méritent d’être pesés, et l’arbre ci-dessous les transforme en quelques filtres simples.

Quatre points commandent l’adéquation. D’abord la liquidité, car il n’existe aucun marché secondaire organisé : si l’œuvre ne trouve pas preneur, votre capital reste immobilisé jusqu’à l’échéance des obligations, soit jusqu’à 5 ans. Ensuite le risque de contrepartie, puisque vous dépendez de la solidité et de la pérennité de la plateforme. Puis la concentration, car un club deal égale une seule œuvre, ce qui pousse à répartir votre mise sur trois à cinq œuvres pour ne pas tout jouer sur une pièce. Enfin l’asymétrie d’information : vous vous en remettez à la sélection de la plateforme plutôt qu’à votre propre expertise. Concrètement, le test tient en quelques questions : votre patrimoine dépasse-t-il 200 000 €, pouvez-vous immobiliser jusqu’à 5 ans, acceptez-vous des frais de 10 % à l’entrée plus 20 % de carried et un rendement non garanti, et êtes-vous prêt à diversifier sur plusieurs œuvres ? Si vous répondez non à l’une d’elles, mieux vaut s’abstenir. Et même quand toutes les réponses sont vertes, le garde-fou reste le même, l’art ne devrait pas dépasser 5 % du patrimoine. À l’autre bout du spectre, deux voies demandent encore moins d’implication, ou au contraire bien plus de témérité, les fonds et les NFT.

6. Fonds spécialisés et NFT : déléguer entièrement ou spéculer

Avec le direct et le fractionné, vous gardez la main sur l’œuvre ou sur le choix du deal. Les deux voies qui suivent sont aux extrêmes opposés. Les fonds délèguent tout à une société de gestion, contre un blocage long et des frais empilés. Les NFT, eux, relèvent d’un tout autre univers, celui de la spéculation pure. On détaille d’abord ce que coûtent les fonds, puis leurs échecs concrets, et on finit par les NFT, pour ce qu’ils sont vraiment.

6.1 Les fonds d’art : gestion déléguée, mais blocage et mille-feuille de frais

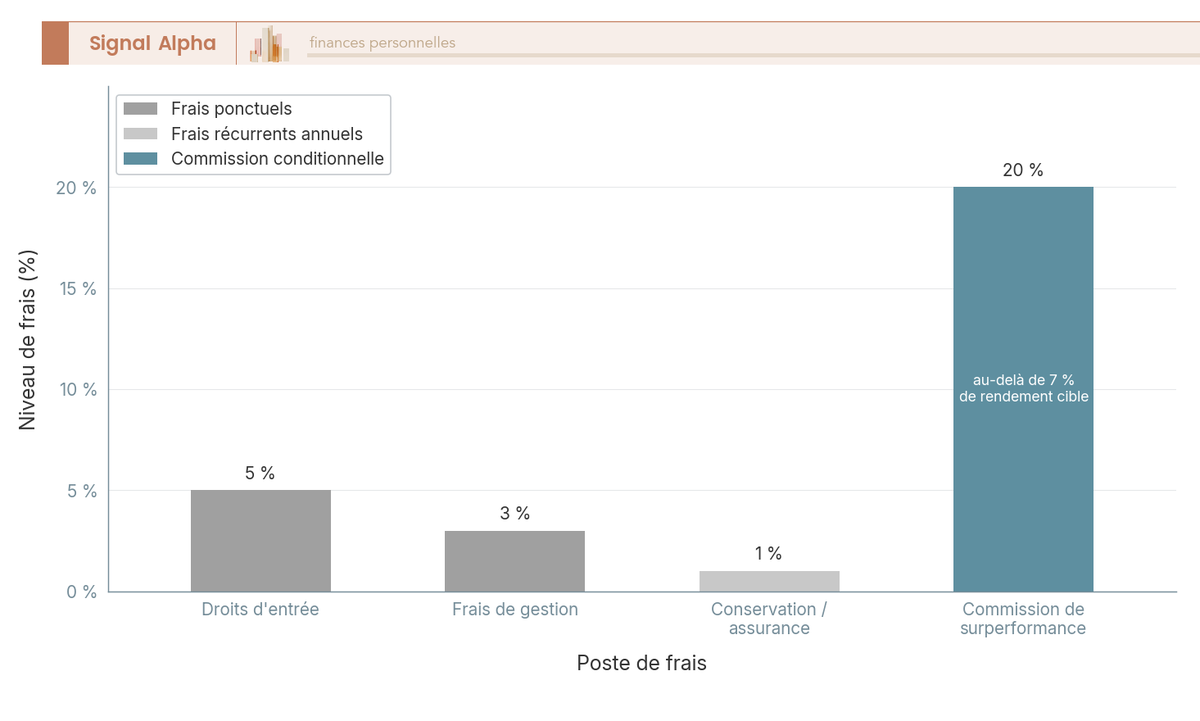

L’attrait des fonds d’art est évident : vous confiez à une société de gestion la sélection et la conservation d’un portefeuille d’œuvres prestigieuses. Le revers l’est tout autant. Le capital est bloqué sur longue durée, sans liquidité intermédiaire, de 5 ans pour certains véhicules à 10 ans et plus pour d’autres, et vous n’avez aucun contrôle sur les œuvres ni de moyen simple de mener votre propre due diligence. Mais le point qui surprend le plus, c’est l’empilement de frais, que le graphique ci-dessous décompose.

Le mille-feuille se décompose poste par poste. Les droits d’entrée vont jusqu’à 5 %. Les frais de gestion annuels se situent dans une fourchette de 1,5 à 3 % TTC. S’y ajoutent des frais de conservation et d’assurance, de l’ordre de 0,5 à 1,5 % par an. Et au-delà d’un rendement cible souvent fixé autour de 7 % annualisé, une commission de surperformance de 15 à 20 % vient prélever sa part du gain. Mis bout à bout sur une décennie, ce mille-feuille de frais peut détruire du capital même quand les œuvres se valorisent, ce que la prochaine sous-section illustre par des cas bien réels.

6.2 Exemples de fonds et leurs échecs : du French Art Fund à BNP Arts

Rien ne vaut des cas concrets pour mesurer le risque de ces véhicules. Le tableau ci-dessous réunit les principaux repères du marché français, avec leurs tickets et, surtout, leurs réserves.

| Fonds | Société de gestion | Ticket | Frais / composition | Réserve |

|---|---|---|---|---|

| French Art Fund (FR001400NHF6) | Inocap Gestion | ~100 000 € (part A1) | gestion ~3 %/an, surperf. 20 % au-delà de 7 % ; ~60 % œuvres / 30 % actions / 10 % liquidités | Fonds liquidé le 13 mai 2025 |

| Sgam AI Art Fund (ADArtem Project) | SGAM AI (SIF luxembourgeois) | ~125 000 € | durée ~5 ans ; rendement cible annoncé 7-20 % selon marché, non garanti | SIF non régulé par l’AMF |

| Art Collection Fund | — | à partir de ~500 000 € | — | données limitées |

| BNP Arts | BNP | — | — | exemple historique de contre-performance |

Données à jour — juin 2026.

Le cas le plus instructif est le French Art Fund. Géré par Inocap Gestion, ticket à 100 000 € pour sa part A1, il ciblait une allocation d’environ 60 % en œuvres d’art, le reste en actions du secteur et en liquidités. Commercialisé à partir de février 2024, il a été liquidé le 13 mai 2025, à peine plus d’un an après son lancement. Vous aurez du mal à trouver illustration plus nette du risque : un fonds peut fermer avant même d’avoir eu le temps de faire ses preuves. Le Sgam AI Art Fund, un SIF luxembourgeois non régulé par l’AMF, demande de son côté environ 125 000 € pour une durée d’environ 5 ans, et l’Art Collection Fund vise les très gros patrimoines à partir de 500 000 €. Quant à BNP Arts, il reste cité comme un exemple historique de contre-performance d’un fonds d’art sur une décennie. La leçon transversale est claire : ces véhicules ne sont ni liquides ni garantis, et le prestige des œuvres ne protège pas le capital.

6.3 Les NFT : art numérique, volatilité extrême et grande prudence

Pour être complet, disons un mot des NFT, sans leur accorder plus de place qu’ils n’en méritent dans une logique patrimoniale. Un NFT (non-fungible token) est un jeton inscrit sur une blockchain qui certifie la propriété d’un actif numérique. Ils ne pesaient plus qu’environ 3 % des ventes d’art en 2024, en fort recul depuis le pic de 2021-2022, et s’échangent principalement sur une plateforme comme OpenSea.

Le problème tient en un mot, la volatilité. Le comportement type est celui d’un trading spéculatif, avec des détentions de quelques semaines. On a déjà croisé l’exemple le plus parlant en première partie, celui de la collection Bored Ape Yacht Club, dont la valeur plancher a été divisée par dix en quatre ans. À côté de cela, quelques succès isolés, comme l’artiste Dmitri Cherniak et ses 7,9 M$ de ventes en 2023, ne disent rien du NFT médian et ne sont en aucun cas généralisables. La conclusion est sans ambiguïté : le NFT relève de la spéculation, pas d’une diversification patrimoniale prudente, et il s’apparente bien davantage à de la spéculation sur les crypto-actifs qu’à un placement de bon père de famille.

Reste un fil que toutes ces voies ont en commun, et que nous avons volontairement laissé de côté jusqu’ici, le coût fiscal à la revente. Frais d’acquisition payés, plus-value encaissée, combien l’État prélève-t-il vraiment, et le simple fait de détenir en direct ou via un titre change-t-il l’addition ? C’est tout l’objet de la partie suivante.

7. La fiscalité de l’art pour le particulier (et le cas de l’entreprise)

Vous connaissez désormais les frais d’acquisition, voie par voie. Reste l’autre ponction, celle de l’impôt, et c’est elle qui surprend le plus souvent, car elle ne dépend pas de l’œuvre mais du contenant. Selon que vous détenez en direct ou via un titre financier, ce n’est tout simplement pas la même imposition qui s’applique. On va donc suivre l’argent dans l’ordre où il circule, de la TVA payée à l’achat jusqu’à l’impôt de revente, avant d’en venir à l’IFI, à la succession et au seul acteur qui peut vraiment défiscaliser, l’entreprise.

7.1 La TVA à l’achat depuis la réforme de 2025

Avant de parler de revente, disons un mot de ce que vous payez déjà au moment d’acheter. Et c’est une bonne nouvelle, car la réforme entrée en vigueur au 1er janvier 2025 (loi de finances pour 2024, articles 278-0 bis et 297 A du Code général des impôts, le CGI) a généralisé le taux réduit de 5,5 % à tout le marché de l’art. Concrètement, la livraison et la revente d’œuvres d’art, d’objets de collection et d’antiquité supportent désormais ce taux sur l’ensemble de la chaîne commerciale, qu’il s’agisse de l’artiste, de la galerie ou d’un intermédiaire, avec pour base le prix de vente total.

| Situation | Taux de TVA | Condition |

|---|---|---|

| Livraison / revente d’œuvres d’art, objets de collection et d’antiquité (régime de droit commun depuis 2025) | 5,5 % | base = prix de vente total |

| Revente sous le régime de la marge bénéficiaire (revendeur n’ayant pu déduire la TVA en amont) | 20 % | sur la marge uniquement |

Données à jour — juin 2026.

Le 20 % n’a pas disparu, mais il s’est marginalisé. Il ne subsiste que dans le cas résiduel du régime de la marge appliqué de plein droit, lorsqu’un revendeur n’a pas pu déduire la TVA en amont, et il ne porte alors que sur la marge, pas sur le prix total. Surtout, l’option pour le régime de la marge a été supprimée depuis 2025, tout comme la marge forfaitaire de 30 %. Autrement dit, le 5,5 % généralisé n’est pas un détail comptable, c’est un vrai levier sur le coût d’entrée d’une œuvre.

7.2 Revente d’une œuvre en direct : forfait 6,5 % ou régime des plus-values ?

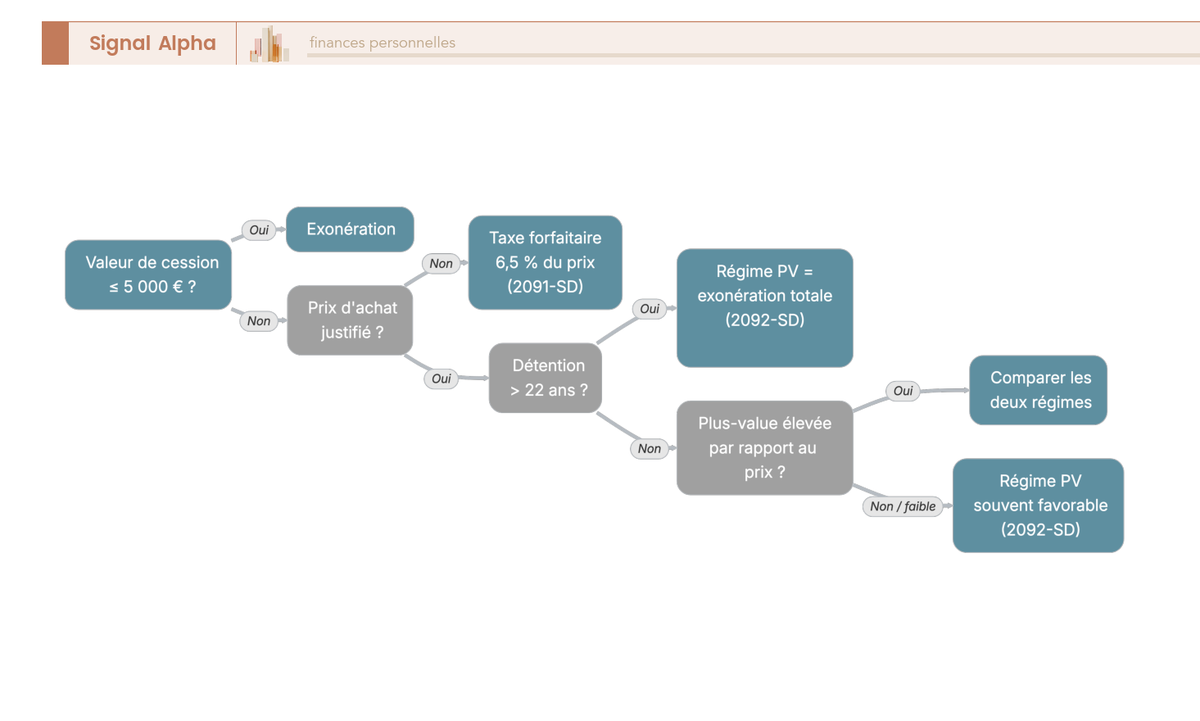

L’achat réglé, venons-en au moment qui compte vraiment, la revente. La première chose à vérifier avant tout calcul, c’est de savoir si le prix de cession dépasse 5 000 €. En dessous, la cession est exonérée, point final. Au-delà, le vendeur d’une œuvre détenue en direct a le choix entre deux régimes, et ce choix n’a rien d’anodin.

Le premier est la taxe forfaitaire sur les objets précieux (TFOP), déclarée via le formulaire 2091-SD. Elle prélève 6,5 % du prix de vente (6 % de taxe forfaitaire plus 0,5 % de CRDS pour un vendeur domicilié en France), sur le prix total, sans jamais regarder la plus-value réelle. Le second est le régime des plus-values sur option (formulaire 2092-SD, CERFA n° 10251), qui taxe la plus-value effective à 36,2 % (19 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux), avec un abattement de 5 % par an au-delà de la 3e année de détention, jusqu’à l’exonération totale après 22 ans. Ce second régime a une contrepartie, il faut pouvoir justifier le prix et la date d’acquisition, donc avoir conservé facture et certificat.

Un cas chiffré vaut mieux qu’un long exposé. Prenons une œuvre achetée 30 000 €, revendue 50 000 € après dix ans de détention. Au forfait, l’impôt est de 6,5 % de 50 000 €, soit 3 250 €. Au régime des plus-values, la base est la plus-value de 20 000 €, abattue de 35 % (sept années à 5 %, l’abattement ne courant qu’à partir de la 4e année), ce qui ramène la base imposable à 13 000 €. Appliquez le taux de 36,2 % et vous obtenez environ 4 706 €. Ici, le forfait l’emporte nettement. Mais inversez les hypothèses, une plus-value faible ou une détention qui s’allonge, et le rapport bascule, car l’abattement grossit chaque année jusqu’à effacer l’impôt. En pratique, la décision tient en quelques bifurcations, un prix non justifiable ou une forte plus-value sur détention courte poussent vers le forfait, tandis qu’une faible plus-value, une détention longue ou un dépassement des 22 ans rendent l’option plus-values plus avantageuse, voire gratuite.

Note de Henri

l’erreur que les vendeurs commettent le plus souvent, c’est de subir le forfait par défaut sans avoir comparé. Pourtant le calcul prend cinq minutes, et selon la durée de détention et l’ampleur de la plus-value, l’écart entre les deux régimes se chiffre vite en milliers d’euros. Avant toute revente, faites tourner les deux options côte à côte.

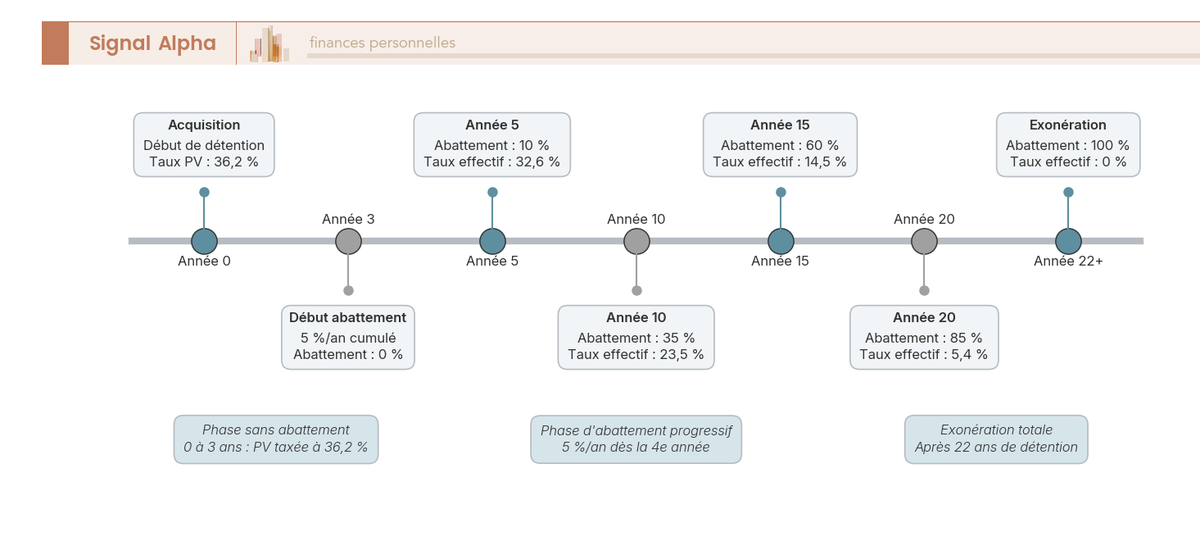

7.3 L’abattement de durée : comment 22 ans effacent l’impôt

Cet abattement mérite qu’on s’y arrête, car c’est lui qui rend le régime des plus-values intéressant sur le long terme. Le principe est simple, aucun abattement pendant les trois premières années, puis 5 % par an au-delà de la 3e année, cumulatif. La progression est mécanique, 5 % à la quatrième année, 10 % à la cinquième, et ainsi de suite jusqu’à 100 % à la 22e année, où la plus-value sort totalement de l’impôt.

Reprenons la détention de dix ans de l’exemple précédent. Elle ouvre droit à sept années d’abattement, soit 35 % de la plus-value effacés. Un détail compte ici, et c’est lui qui distingue radicalement l’œuvre physique des autres supports, les prélèvements sociaux de ce régime restent à 17,2 %, et non à 18,6 %. Ces plus-values relèvent du régime des particuliers, proche de celui de l’immobilier sur ce point, et la hausse de CSG de la LFSS 2026 ne les touche pas. C’est précisément ce taux de 17,2 % qui va distinguer l’œuvre détenue en direct de celle logée dans un titre financier.

7.4 Matis, fonds et NFT : la bascule vers la flat tax

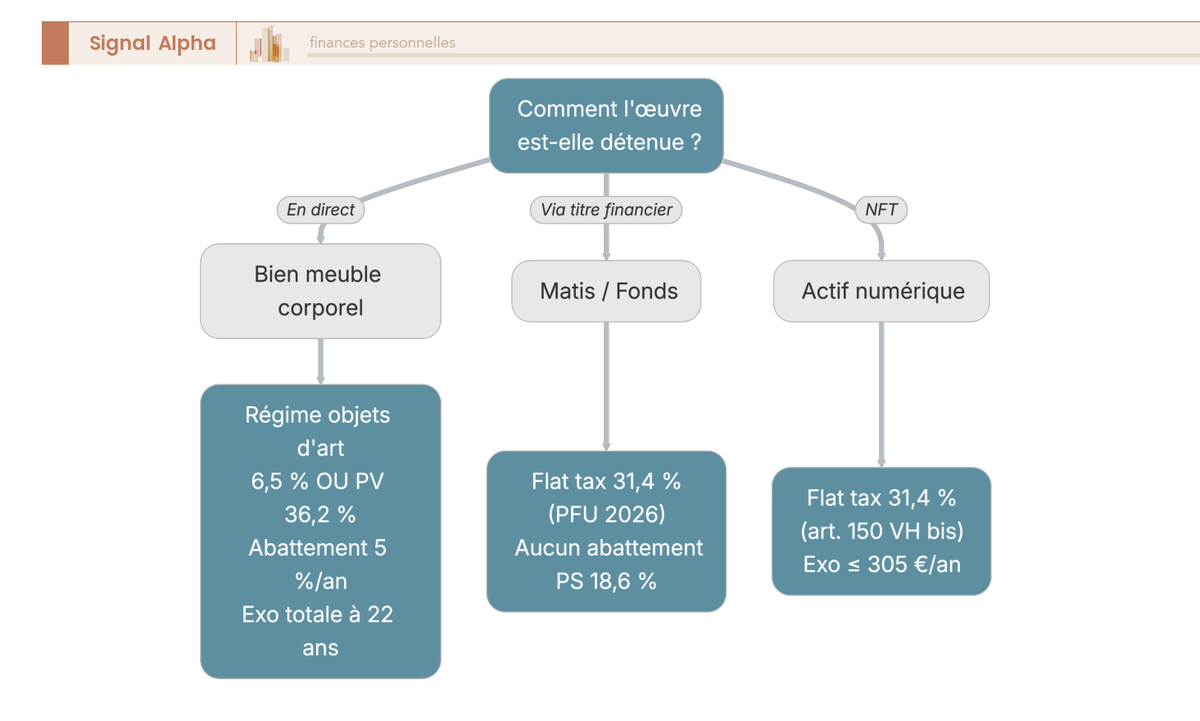

On arrive à la confusion la plus coûteuse, et aussi la plus discrète. Tout ce qui précède vaut pour l’œuvre que vous accrochez chez vous. Mais dès lors que l’art est détenu via un titre financier, obligations convertibles Matis ou parts de fonds, le régime des objets d’art ne s’applique plus du tout. C’est alors le régime des valeurs mobilières qui prend le relais, donc la flat tax (le prélèvement forfaitaire unique, ou PFU). Pour un gain encaissé en 2026, ce PFU s’élève à 31,4 % (12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux), sous l’effet de la hausse de CSG de la LFSS 2026, et surtout, aucun abattement de durée ne vient l’alléger. Les NFT suivent une logique voisine, sous le régime des actifs numériques (article 150 VH bis du CGI), avec la même flat tax à 31,4 % en 2026 et une exonération seulement si les cessions ne dépassent pas 305 € sur l’année.

Résumons les deux niveaux, car il ne faut jamais les confondre. L’œuvre détenue en direct est un bien meuble corporel, taxée au régime des objets d’art, donc 6,5 % du prix ou 36,2 % sur la plus-value au choix, avec abattement de durée, prélèvements sociaux à 17,2 % et exonération sous 5 000 €. La même œuvre logée dans un titre financier ou un NFT relève des valeurs mobilières ou des actifs numériques, donc d’une flat tax sèche à 31,4 %, avec des prélèvements sociaux à 18,6 % et plus aucun abattement. C’est tout l’enjeu de la distinction présentée en début de guide, 6,5 % sur l’objet en direct contre 31,4 % sur le titre, et passer par un véhicule financier supprime le bénéfice de la durée de détention. Cette opposition entre les 18,6 % de prélèvements sociaux qui s’appliquent sur les gains Matis et fonds d’un côté, et les 17,2 % des objets d’art en direct de l’autre, n’a rien d’anecdotique sur une plus-value conséquente.

7.5 IFI, succession, et le cas particulier de l’entreprise (238 bis AB)

Trois cas particuliers ferment le volet fiscal, et le premier est plutôt favorable. Les œuvres d’art sont exclues de l’assiette de l’IFI (l’impôt sur la fortune immobilière), comme elles l’étaient de l’ancien ISF. Pour un patrimoine assujetti, convertir une fraction de patrimoine en œuvres réduit donc l’assiette de l’IFI, ce qui est un avantage réel, mais qui ne doit jamais justifier à lui seul un achat spéculatif. On n’achète pas une toile pour économiser de l’IFI, on l’achète parce qu’on en veut, et l’allègement vient en prime.

En matière de succession et de donation, les œuvres entrent dans l’actif transmis. Un forfait mobilier de 5 % de l’actif successoral peut servir d’évaluation par défaut des meubles meublants à défaut d’inventaire, mais les œuvres de valeur sont en principe évaluées séparément (article 764 du CGI) et n’entrent dans ce forfait que si elles ornent le logement sans constituer une collection assurée à part. Attention, ce forfait de 5 % ne s’applique pas aux donations, qui exigent une déclaration détaillée et estimative. Il existe aussi une voie peu connue, la dation en paiement (article 1716 bis du CGI), qui permet d’acquitter certains droits de succession ou d’IFI en remettant des œuvres d’intérêt majeur, sous agrément.

Reste le cas qui change tout, celui de l’entreprise. Une société soumise à l’impôt sur les sociétés (l’IS) peut, elle, déduire le prix d’acquisition d’une œuvre d’artiste vivant par fractions égales sur 5 ans, en application de l’article 238 bis AB du CGI. La déduction est plafonnée à 20 000 € ou 5 ‰ du chiffre d’affaires (le plus élevé des deux), diminué des versements de mécénat, et elle suppose deux contraintes fortes, exposer l’œuvre au public ou aux salariés pendant cinq ans, et inscrire une réserve spéciale au passif. Le point essentiel, ce mécanisme vise l’entreprise, jamais le particulier qui détient en direct. Un particulier ne peut pas réduire son impôt sur le revenu en achetant une œuvre, ses seuls avantages restent l’exclusion de l’IFI et le régime de plus-value favorable à la revente.

8. Gérer, sécuriser et trancher : inventaire, liquidité et notre avis

La fiscalité étant claire, l’œuvre une fois achetée ne se gère pas toute seule pour autant. Entre le moment où on l’accroche et celui où on la revend, il y a des années à tenir, des coûts à absorber, et parfois un besoin de trésorerie qui tombe au plus mauvais moment. On va voir d’abord comment gérer une collection sans la brader, puis on livre notre verdict par profil, avant de tout condenser dans une checklist et un tableau de décision.

8.1 Inventaire, coûts de conservation et prêt sur gage : gérer sans brader

Tout commence par un inventaire rigoureux, qui est à la fois la base d’une bonne gestion et la condition d’une fiscalité maîtrisée. Pour chaque œuvre, on documente le prix d’achat avec sa facture, la valeur actuelle estimée, la valeur d’assurance, les détails (artiste, titre, dimensions, certificat) et la localisation. Des outils facilitent ce suivi, comme Arteïa, une solution dédiée de catalogage, d’authentification et de traçabilité utilisée notamment par des institutions, ou Finary, un agrégateur de patrimoine permettant d’y intégrer des actifs alternatifs. Et le lien avec la section fiscale est direct, c’est cette facture et ce certificat qui conditionnent, on l’a vu à la due diligence, l’accès au régime des plus-values à la revente.

| Poste | Nature | Impact pour le particulier |

|---|---|---|

| Assurance | annuel | coût récurrent, non déductible |

| Restauration / entretien | ponctuel | imprévisible, peut être élevé |

| Stockage sécurisé | annuel | nécessaire pour œuvres de valeur |

| Expertise / inventaire | ponctuel | honoraires à l’heure ou forfait |

| Prêt sur gage | levier | liquidité sans vente (Crédit municipal) |

Données à jour — juin 2026.

Ces coûts récurrents, assurance, restauration, stockage sécurisé, expertise, ont un point commun qui pèse lourd, ils ne sont pas déductibles pour un particulier et grèvent donc directement le rendement net. À cela s’ajoute l’illiquidité structurelle, déjà rencontrée, revendre prend des mois en direct, jusqu’à 5 ans pour un club deal Matis, plusieurs années pour un fonds. D’où l’intérêt d’un mécanisme trop peu connu lorsqu’un besoin de trésorerie survient sans qu’on veuille vendre, le prêt gagé au Crédit municipal. L’œuvre est nantie en garantie d’un prêt, avec une quotité de l’ordre de 50 à 60 % de la valeur estimée (jusqu’à 80 % pour certains objets de grande valeur), un TAEG variable par paliers d’environ 4,25 % à 9,90 % selon le montant, et une durée d’un an renouvelable tant que les intérêts et frais de garde sont réglés. Vous évitez ainsi de brader une pièce dans l’urgence, ce qui est exactement le piège que l’illiquidité tend à l’investisseur pressé.

8.2 Notre avis : l’art a-t-il sa place dans votre allocation ?

Après ce tour complet, voici notre verdict. L’art peut diversifier un patrimoine, mais à trois conditions qui ne se négocient pas. La première, ne pas dépasser 5 à 10 % du patrimoine, ce qui suppose un patrimoine déjà constitué, de l’ordre de 200 000 € pour un simple ticket Matis de 20 000 €, et qui renvoie à la façon dont on construit une allocation d’actifs équilibrée. La deuxième, accepter un horizon long et l’illiquidité qui va avec. La troisième, intégrer une bonne fois pour toutes les frais élevés et l’absence totale de revenu courant.

Par profil, notre verdict se précise. L’achat direct devient pertinent au-delà de 50 000 €, et optimal au-delà de 250 000 €, où la liquidité du segment haut s’améliore, pour qui cherche aussi le plaisir de possession et accepte la due diligence. Matis convient pour déléguer dès 20 000 €, en acceptant les frais de 10 % plus 20 % et une immobilisation pouvant aller jusqu’à 5 ans, à condition de diversifier sur plusieurs œuvres. Les fonds s’adressent aux patrimoines importants prêts à supporter un blocage de plusieurs années et environ 3 % de frais par an, le French Art Fund liquidé en 2025 rappelant qu’ils ne sont ni liquides ni garantis. Quant aux NFT, ils restent hors d’une logique patrimoniale prudente. Au fond, le véritable dividende de l’art reste le plaisir personnel, et celui qui n’accepterait pas de perdre sa mise sans en avoir tiré de jouissance esthétique devrait s’abstenir du direct.

8.3 La checklist et le tableau récapitulatif décisionnel

Pour finir, condensons tout ce parcours en deux outils. D’abord une checklist par étape, de quoi vérifier en un coup d’œil ce qu’il faut faire, ce qu’il faut éviter et les erreurs qui reviennent le plus.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Cadrage allocation | Limiter à 5–10 % du patrimoine | Sur-pondérer un actif spéculatif | Confondre passion et investissement |

| Choix de la voie | Aligner ticket/horizon/liquidité sur son profil | Bloquer plusieurs années des fonds dont on aura besoin | Sous-estimer l’illiquidité |

| Achat direct | Vérifier provenance + certificat + catalogue raisonné | Acheter sans expertise au-dessus d’un seuil | Négliger les frais (jusqu’à 50 %) |

| Fractionné/fonds | Lire CGV, frais d’entrée et de performance | Croire un track record sur quelques reventes | Confondre performance marketing et performance auditée |

| Revente | Comparer 2091-SD (6,5 %) vs 2092-SD (PV) | Perdre la facture d’achat | Déclarer hors délai (majorations) |

| Conservation | Inventaire + assurance + valeur d’assurance | Ignorer les coûts récurrents | Oublier l’œuvre en succession |

Deux fils conducteurs traversent toute cette checklist. Les performances affichées par les acteurs, Matis comme les fonds, sont déclaratives et non auditées, à manier avec la prudence d’un argument commercial. Et le choix du véhicule de détention n’est jamais neutre, car il détermine le régime fiscal qui s’appliquera à la sortie. Le tableau final met les quatre voies face à face, sur tous les critères qui comptent au moment de trancher.

| Critère | Achat direct | Matis (fractionné) | Fonds spécialisés | NFT |

|---|---|---|---|---|

| Ticket d’entrée | ~50 000 € (opt. > 250 k€) | ~20 000 € | 100–500 k€ | quelques € |

| Patrimoine minimal (règle 10 %) | ~500 k€ | ~200 k€ | ~1 M€+ | n/a |

| Horizon | indéfini, long | cible 24 mois, jusqu’à 5 ans | plusieurs années (bloqué) | très court |

| Liquidité | faible | faible (revente pilotée) | nulle avant terme | volatile |

| Frais principaux | 5 % (en ligne) à 50 % (galerie) | 10 % entrée + 20 % perf | ≤ 5 % entrée + ~3 %/an | gas + plateforme |

| Rendement | plus-value seule, non garantie | TRI cible 12–20 %, non garanti | cible ~7 % +, non garanti | extrême, spéculatif |

| Fiscalité revente | 6,5 % du prix OU PV 36,2 % (abattement, exo 22 ans) | flat tax 31,4 % (2026) | flat tax 31,4 % (2026) | actifs num. 31,4 % |

| IFI | exclu | titre financier (selon nature) | titre financier | hors IFI immobilier |

| Plaisir de possession | oui | non | non | écran |

| Risque clé | authenticité, illiquidité | contrepartie, concentration | blocage long, frais | krach, fraude |

Données à jour — juin 2026.

Conclusion

S’il fallait retenir une seule idée de tout ce qui précède, ce serait celle-ci : investir dans l’art ne se résume jamais au choix d’une œuvre, mais d’abord à celui d’un contenant. Une même toile peut être taxée à 6,5 % en direct ou à 31,4 % via un titre financier, et c’est cette mécanique, bien plus que le talent de l’artiste, qui décide de ce qu’il vous reste à la sortie. L’achat direct garde le régime des objets d’art, son abattement de durée et ses prélèvements sociaux à 17,2 % ; Matis, les fonds et les NFT basculent dans la flat tax sèche, sans abattement et à 18,6 % de prélèvements sociaux. Confondre les deux reste l’erreur la plus coûteuse du sujet.

Le reste découle d’une discipline simple. L’art ne verse ni loyer, ni dividende, ni coupon : sa rentabilité repose entièrement sur une plus-value incertaine, ce qui le range tout en haut de la pyramide patrimoniale, plafonné à 5 ou 10 % du patrimoine. En dessous de 200 000 € de patrimoine, même le ticket fractionné de Matis arrive trop tôt, et il vaut mieux consolider d’abord ses briques d’épargne. Au-dessus, la voie à privilégier dépend de votre profil : l’achat direct pour qui cherche aussi le plaisir de possession et accepte la due diligence, Matis pour déléguer dès 20 000 € en diversifiant, les fonds pour les gros patrimoines prêts à un blocage long et 3 % de frais par an, les NFT hors de toute logique prudente. Et si le marché de l’art est reparti à la hausse en 2025, autour de 59,6 milliards de dollars de transactions, cela ne change rien à la prudence : la valeur se concentre sur quelques artistes établis, le bas du marché déçoit toujours, et les performances affichées par les plateformes restent déclaratives, jamais auditées.

Au bout du compte, l’art reste un placement à part, où le seul rendement vraiment garanti est le plaisir d’accrocher une œuvre à son mur. Celui qui n’accepterait pas de perdre sa mise sans cette jouissance esthétique a sans doute mieux à faire de son épargne ailleurs. Pour les autres, bien calibré et bien logé fiscalement, l’art peut tenir sa petite place dans une allocation déjà solide, à condition de ne jamais lui en demander plus que ce qu’il sait donner.

Pour aller plus loin, notre guide sur l’allocation d’actifs vous aide à situer ces 5 à 10 % dans une répartition d’ensemble cohérente ; si votre patrimoine n’a pas encore atteint le seuil d’entrée, notre guide pour investir selon votre capital détaille les briques à consolider en priorité ; et pour le versant le plus spéculatif abordé ici, notre guide sur les bases de la crypto et de la flat tax éclaire la fiscalité qui frappe NFT et actifs numériques.

FAQ – Investir dans l’art : vos questions sur le rendement, le budget et la fiscalité

Est-il intéressant d’investir dans l’art ?

L’art peut diversifier un patrimoine déjà constitué, mais soyons clairs sur ce qu’il est vraiment : un placement alternatif et spéculatif, sans aucun revenu courant. Il ne verse ni loyer, ni dividende, ni coupon, si bien que sa rentabilité repose entièrement sur la plus-value à la revente, par nature incertaine. C’est pourquoi il se classe tout en haut de la pyramide patrimoniale, plafonné à 5 à 10 % du patrimoine, et qu’il s’adresse aux profils capables d’accepter trois contraintes lourdes. La première, c’est l’illiquidité, puisque revendre prend des mois en direct et jusqu’à plusieurs années dans un fonds. La deuxième, ce sont des frais élevés, qui grimpent jusqu’à 50 % en galerie ou atteignent 10 % à l’entrée plus 20 % sur la plus-value chez Matis. La troisième, c’est la possibilité réelle de perdre sa mise. Le seul « dividende » que l’on touche à coup sûr, c’est le plaisir de possession, pas le gain financier.

Est-il possible d’investir dans l’art pour défiscaliser ?

Pour un particulier qui détient une œuvre en direct, la réponse est non : aucune réduction d’impôt sur le revenu n’est attachée à l’achat d’une œuvre. Les seuls avantages réels tiennent à l’exclusion de l’art de l’assiette de l’Impôt sur la Fortune Immobilière (IFI) et au régime de plus-value favorable à la revente, avec une exonération totale après vingt-deux ans de détention. Convertir une fraction de patrimoine en œuvres réduit donc bien l’assiette taxable à l’IFI, mais cet effet ne doit jamais justifier à lui seul un achat spéculatif. La logique de défiscalisation, elle, n’existe que pour l’entreprise : une société soumise à l’impôt sur les sociétés peut déduire le prix d’acquisition d’une œuvre d’artiste vivant sur cinq ans, au titre de l’article 238 bis AB du Code général des impôts (CGI). Cela suppose toutefois d’exposer l’œuvre au public, d’inscrire une réserve spéciale au passif et de respecter un plafond de 20 000 € ou 5 ‰ du chiffre d’affaires.

Comment investir dans l’art avec un petit budget ?

L’investissement fractionné proposé par Matis abaisse nettement le ticket d’entrée, autour de 20 000 €, là où l’achat en direct démarre vers 50 000 € et où un fonds spécialisé réclame au minimum 100 000 €. Reste que 20 000 € ne constituent pas un petit budget une fois rapportés à la règle de prudence des 10 %, qui suppose déjà un patrimoine d’environ 200 000 €. Pour une enveloppe réellement modeste, ni les fonds ni l’art en direct ne sont adaptés, et le fractionné lui-même reste prématuré. Le réflexe le plus sain consiste alors à consolider d’abord les briques de base de l’épargne avant de viser un actif aussi spéculatif. Une allocation de patrimoine bien construite sécurise le socle avant d’autoriser la moindre poche dédiée à l’art.

L’art est-il imposable à la revente ?

Oui, sauf lorsque le prix de cession n’excède pas 5 000 €, auquel cas l’opération est exonérée. Au-delà, le vendeur d’une œuvre détenue en direct choisit entre deux régimes. Le premier est la taxe forfaitaire de 6,5 % du prix de vente, déclarée via le formulaire 2091-SD, qui s’applique sans tenir compte de la plus-value réelle. Le second est le régime des plus-values, sur option avec le formulaire 2092-SD, qui taxe le gain à 36,2 % mais ouvre un abattement de 5 % par an au-delà de la troisième année, jusqu’à une exonération totale après vingt-deux ans. En pratique, le forfait avantage les fortes plus-values réalisées vite, tandis que le régime des plus-values récompense les détentions longues. Attention à ne pas confondre les niveaux : un gain encaissé via Matis ou un fonds ne relève pas de ce régime mais de la flat tax, soit 31,4 % en 2026, sans aucun abattement de durée. La différence vient des prélèvements sociaux, qui restent à 17,2 % sur les plus-values d’objets d’art en direct mais passent à 18,6 % sur les gains issus d’un titre financier.

Quel est le track record des offres Matis, et est-il fiable ?

Matis met en avant une performance nette moyenne pour l’investisseur d’environ 15,8 %, mesurée sur une trentaine d’œuvres revendues parmi les quelque 90 financées depuis 2023. Ces chiffres méritent une grande prudence, car ils émanent de la plateforme elle-même, ne sont pas audités par un tiers indépendant et portent sur un échantillon trop réduit pour avoir une réelle valeur prédictive. Le taux de rendement interne (TRI) cible communiqué, entre 12 et 20 %, reste lui aussi une projection non garantie. Quant aux TRI annualisés spectaculaires parfois mis en avant, de l’ordre de 60 %, ils n’ont pas pu être corroborés par des sources indépendantes et doivent donc être écartés de toute décision. Le bon réflexe est simple : ne jamais assimiler une performance affichée sur quelques reventes à une performance auditée, et exiger le détail de l’échantillon et de la méthode de calcul avant de s’engager.