Dernière mise à jour : juin 2026

Vous lancez votre activité, le premier client paie, et déjà une inquiétude s’installe : qu’est-ce que je dois vraiment tenir comme comptabilité, et qu’est-ce que je risque si je m’y prends mal ? Le piège, c’est de croire que tout se joue sur votre métier ou sur votre chiffre d’affaires. En réalité, ce sont vos obligations comptables qui changent du tout au tout selon votre statut juridique, et un auto-entrepreneur, un gérant d’EURL et un président de SASU ne jouent pas dans la même catégorie. Le cadre se durcit d’ailleurs en 2026 : dès le 1er septembre, toutes les entreprises assujetties à la TVA devront pouvoir recevoir des factures électroniques — un rappel de plus : la rigueur déclarative ne se rattrape pas après coup.

Dans ce guide, on détaille les règles statut par statut, du livre des recettes de la micro jusqu’aux comptes annuels d’une société. On compare ensuite les coûts, les délais et les sanctions, pour que vous puissiez choisir votre forme juridique en connaissance de cause.

1. Comprendre ce qui fait varier les obligations comptables

Deux entrepreneurs peuvent réaliser exactement le même chiffre d’affaires, dans le même métier, et ne pas tenir du tout la même comptabilité. D’où vient cet écart ? Avant d’examiner chaque statut un par un, nous devons clarifier deux grilles d’analyse. La première oppose deux familles de comptabilité ; la seconde repose sur trois leviers qui, à eux seuls, expliquent l’essentiel des différences.

1.1 Deux familles de comptabilité : trésorerie ou engagement

Tout part de là. D’un côté, on enregistre l’argent quand il entre et quand il sort. De l’autre, on l’enregistre dès qu’une facture est émise ou reçue, payée ou non. Ces deux logiques portent un nom, et elles ne mènent pas au même niveau d’obligations.

La comptabilité de trésorerie, parfois dite « super-simplifiée », enregistre les flux au moment de l’encaissement pour une recette, ou du décaissement pour un achat. Il n’y a ni créances ni dettes à suivre, ni résultat comptable au sens du plan comptable. C’est le régime de l’auto-entrepreneur, et son outil unique est le livre des recettes.

La comptabilité d’engagement, qui est le droit commun des sociétés, fonctionne autrement. On enregistre la créance dès l’émission de la facture, même si le client n’a pas encore payé, et la dette dès la réception d’une facture fournisseur. Cette logique suppose un plan comptable, un grand livre, un journal, puis un bilan et un compte de résultat (art. L. 123-12 à L. 123-28 du Code de commerce). C’est le régime de l’EURL et de la SASU.

Le tableau suivant met les deux familles face à face, sur les points qui changent vraiment la vie d’un dirigeant.

| Critère | Comptabilité de trésorerie | Comptabilité d’engagement |

|---|---|---|

| Fait générateur | Encaissement / décaissement | Émission / réception de facture |

| Documents | Livre des recettes (+ registre des achats) | Journal, grand livre, bilan, compte de résultat, annexe |

| Statuts concernés | Auto-entrepreneur | EURL, SASU, SARL, SAS |

| Charges déductibles | Non (abattement forfaitaire) | Oui (frais réels, amortissements) |

| Dépôt au greffe | Non | Oui (annuel) |

Autrement dit, cette seule distinction commande trois choses majeures : la possibilité de déduire ses charges, la production d’un bilan, et le dépôt public des comptes. Prenez un freelance qui facture un client en décembre et n’est payé qu’en février. En trésorerie, la recette n’existe qu’en février, le jour où l’argent arrive. En engagement, la créance est inscrite dès décembre, à l’émission de la facture, et elle figure au bilan de l’exercice même si elle n’est pas encore encaissée. Ce décalage paraît anodin, mais il change l’état du patrimoine à la clôture et le calcul du résultat.

C’est aussi cette logique qui décide de la déductibilité. En trésorerie, vous ne déduisez aucune charge réelle, l’administration applique un abattement forfaitaire que l’on détaillera plus loin. En engagement, chaque dépense professionnelle réelle, chaque amortissement de matériel vient diminuer le résultat imposable. Cette distinction suffit déjà à comprendre pourquoi deux statuts peuvent diverger autant, mais elle ne dit pas tout, car le régime fiscal et le régime social s’en mêlent.

1.2 Les trois leviers qui changent tout : forme juridique, régime fiscal, régime social

La nature de la comptabilité n’est qu’un des facteurs en jeu. Pour situer précisément chaque statut, il faut regarder trois leviers qui se combinent, et que l’on va retrouver dans toutes les sections suivantes.

Le premier levier est le régime fiscal. Il existe trois grandes options : la micro avec son abattement forfaitaire, le réel à l’impôt sur le revenu (IR) sur les bénéfices industriels et commerciaux ou non commerciaux réels, ou l’impôt sur les sociétés (IS). Le réel et l’IS imposent tous deux une comptabilité d’engagement, ce qui fait basculer dans la catégorie lourde décrite plus haut.

Le deuxième levier est le régime social du dirigeant. Soit il est travailleur non salarié (TNS), comme le gérant associé unique d’une EURL ou le micro-entrepreneur, soit il est assimilé salarié, comme le président de SASU. Ce clivage n’est pas qu’une affaire de protection sociale, il a une traduction comptable directe. L’assimilé salarié déclenche une obligation lourde et spécifique, la gestion de la paie avec bulletins et déclarations mensuelles, que le TNS n’a pas. On comprend dès maintenant pourquoi deux sociétés aux comptes identiques peuvent diverger sur la charge administrative, simplement parce que leur dirigeant ne relève pas du même régime.

Le troisième levier est la forme juridique elle-même, et c’est lui qui justifie d’aligner ses obligations sur son statut juridique dès le départ. Une société comme l’EURL ou la SASU est une personne morale distincte de son dirigeant, ce qui entraîne des comptes annuels et un dépôt au greffe. Une entreprise individuelle, dont la micro fait partie, se confond avec le patrimoine de l’entrepreneur, sans dépôt. C’est précisément ce point qui justifie de réfléchir à la structure dès le départ, et une réflexion sur le choix de la structure juridique permet d’anticiper ces conséquences avant même l’immatriculation.

Le tableau ci-dessous croise les trois leviers pour nos trois statuts, et installe la grille que l’on réutilisera tout au long du guide.

| Levier | Auto-entrepreneur | EURL | SASU |

|---|---|---|---|

| Régime fiscal par défaut | Micro (IR) | IR (option IS, art. 8 et 206-3 CGI) | IS (option IR temporaire, art. 239 bis AB CGI) |

| Régime social dirigeant | TNS (micro-social) | TNS | Assimilé salarié (art. L. 311-3 CSS) |

| Personnalité morale | Non | Oui | Oui |

| Comptes au greffe | Non | Oui | Oui |

Pour vous, ce qu’il faut retenir tient en une phrase : c’est le couple régime fiscal × régime social qui explique l’essentiel des écarts de charge administrative entre les trois statuts. La forme juridique commande les comptes annuels et le dépôt, le régime fiscal commande le niveau de comptabilité, et le régime social décide si la paie entre ou non dans l’équation. On retrouvera cette grille à chaque étage du guide, et elle suffit déjà à anticiper l’essentiel.

1.3 Le socle commun : facturation, mentions légales et conservation 10 ans

Avant de séparer les statuts, il reste un terrain qu’ils partagent tous les trois. Quel que soit le statut choisi, dès qu’une facture est émise, les mêmes règles de facturation s’appliquent, et les mêmes obligations de conservation pèsent sur l’entrepreneur. Autant régler ce socle une bonne fois pour toutes.

Toute facture doit comporter une série de mentions légales obligatoires (art. L. 441-9 du Code de commerce et art. 242 nonies A annexe II du CGI). On y trouve l’identité de l’émetteur et du client avec le numéro SIREN, un numéro de facture séquentiel et chronologique, les dates d’émission et de réalisation, la désignation et la quantité, le prix unitaire hors taxes, le total hors taxes, la TVA et le total toutes taxes comprises, sans oublier les conditions et pénalités de paiement. Un entrepreneur en franchise de TVA ajoute la mention « TVA non applicable, art. 293 B du CGI ». Une facture incomplète expose à une amende fiscale, et c’est une négligence qui coûte cher pour rien.

Vient ensuite une subtilité que beaucoup confondent, à savoir la durée de conservation des pièces. Le délai comptable est de 10 ans pour les documents comptables (art. L. 123-22 du Code de commerce), tandis que le délai fiscal de reprise n’est que de 6 ans (art. L. 102 B du Livre des procédures fiscales). Ces deux délais ne se superposent pas, et le bon réflexe est simple, on conserve tout pendant 10 ans pour être couvert sur les deux fronts.

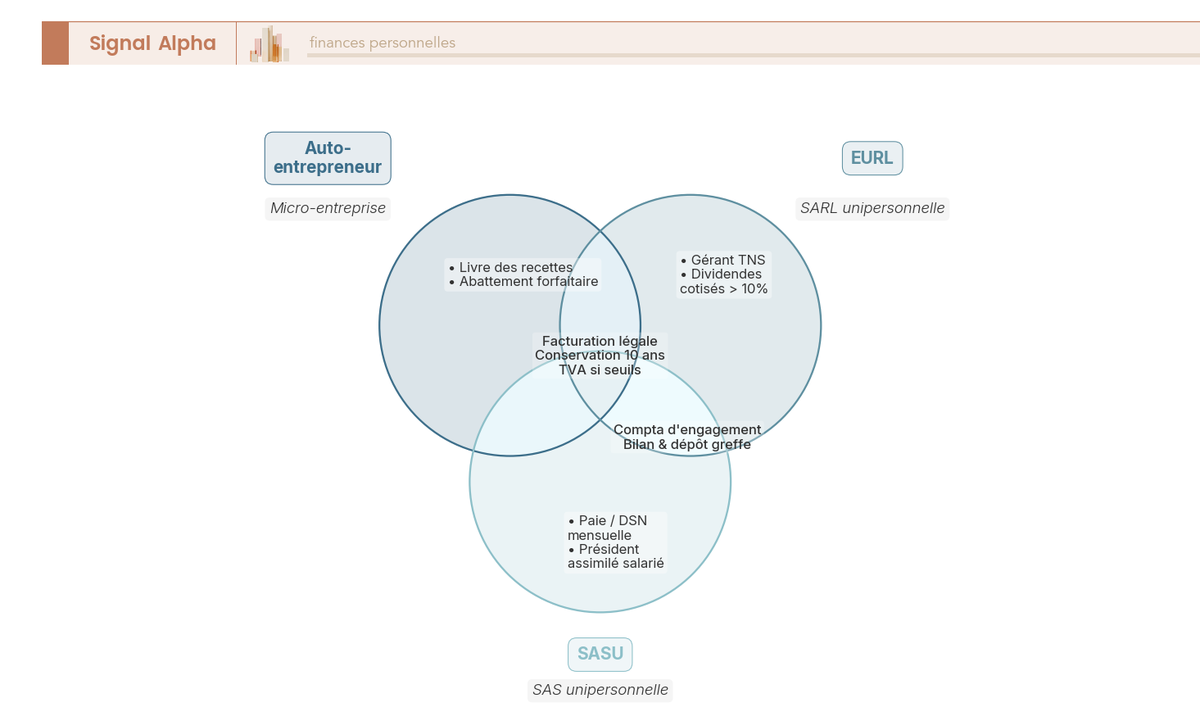

Pour visualiser d’un coup d’œil ce qui est commun et ce qui est propre à chacun, le diagramme ci-dessous range les obligations en trois cercles qui se recoupent.

Au centre, là où les trois cercles se recoupent, on trouve la facturation avec ses mentions légales, la conservation 10 ans et la gestion de la TVA au-delà des seuils. La zone partagée par l’EURL et la SASU ajoute les comptes annuels et le dépôt au greffe. La SASU se distingue par sa paie, et la micro se réduit à son livre des recettes seul. Ce schéma sera notre fil rouge, et le premier statut à examiner est justement le plus dépouillé.

2. Auto-entrepreneur : la comptabilité la plus légère, sous conditions

Vous savez désormais ce que recouvre une comptabilité de trésorerie. Reste à voir ce que cela donne en pratique pour le statut qui l’incarne le mieux, l’auto-entrepreneur. La simplicité est réelle, mais elle vient avec des conditions et quelques pièges. Nous partons de ses deux registres pour arriver à son rythme déclaratif, en passant par le point qui fait trébucher le plus de monde, la TVA et ses seuils.

2.1 Livre des recettes, registre des achats et abattement forfaitaire

Commençons par le plus rassurant. La comptabilité auto-entrepreneur se limite à deux registres, sans bilan ni compte de résultat (art. L. 123-28 du Code de commerce). Encore faut-il savoir lequel des deux vous concerne.

Le livre des recettes est obligatoire pour tous, sans exception. Il enregistre de façon chronologique chaque encaissement, avec la date, le montant, le mode de règlement, la référence de la pièce justificative et l’identité du client. C’est le document minimal de la micro, son équivalent du grand registre comptable d’une société.

Le registre des achats ne concerne, lui, que l’achat-revente. Il s’impose aux micro-entrepreneurs qui vendent des marchandises, des fournitures, des denrées à consommer sur place ou à emporter, ou des prestations d’hébergement (art. 50-0 du CGI). Il récapitule le détail des achats de l’année. Un prestataire de services pur n’a pas à le tenir, ce qui allège encore sa charge.

Le tableau suivant clarifie qui doit tenir quoi, selon la nature de l’activité.

| Obligation | Service pur | Achat-revente |

|---|---|---|

| Livre des recettes | Oui | Oui |

| Registre des achats | Non | Oui |

| Bilan / compte de résultat / annexe | Non | Non |

| Dépôt au greffe | Non | Non |

| Compte bancaire dédié | Oui si CA > 10 000 € sur deux années civiles consécutives (art. L. 613-10 CSS) | idem |

Un mot sur la dernière ligne, car elle inquiète souvent à tort. Le compte bancaire dédié devient obligatoire seulement au-delà de 10 000 € de chiffre d’affaires sur deux années civiles consécutives, et il ne s’agit pas d’un compte « professionnel » coûteux, un simple second compte courant suffit. Beaucoup ouvrent un compte pro dès le premier euro encaissé, en croyant la loi plus stricte qu’elle ne l’est.

La vraie contrepartie de cette légèreté est ailleurs, et elle est de taille. L’auto-entrepreneur ne déduit aucune charge réelle et n’amortit aucun matériel. À la place, l’administration applique un abattement forfaitaire pour frais sur le chiffre d’affaires, soit 71 % pour la vente de marchandises, 50 % pour les prestations de services BIC et 34 % pour les BNC (art. 50-0 et 102 ter du CGI). Le calcul vaut la peine d’être fait tôt, car si vos charges réelles dépassent cet abattement, le régime micro devient désavantageux. Pour mesurer pleinement cet enjeu, il est utile de comprendre l’articulation entre le versement libératoire et le régime classique, qui change la facture finale selon votre tranche d’imposition.

Un dernier conseil avant de passer à la TVA. Si vous faites de l’achat-revente, tenez le registre des achats dès le premier jour. Son oubli est l’erreur la plus fréquente que l’on rencontre chez les micro-entrepreneurs, et il vous expose à un redressement, alors qu’il suffit d’un tableur tenu au fil de l’eau pour s’en prémunir.

2.2 TVA : franchise en base, seuils de bascule et confusions à éviter

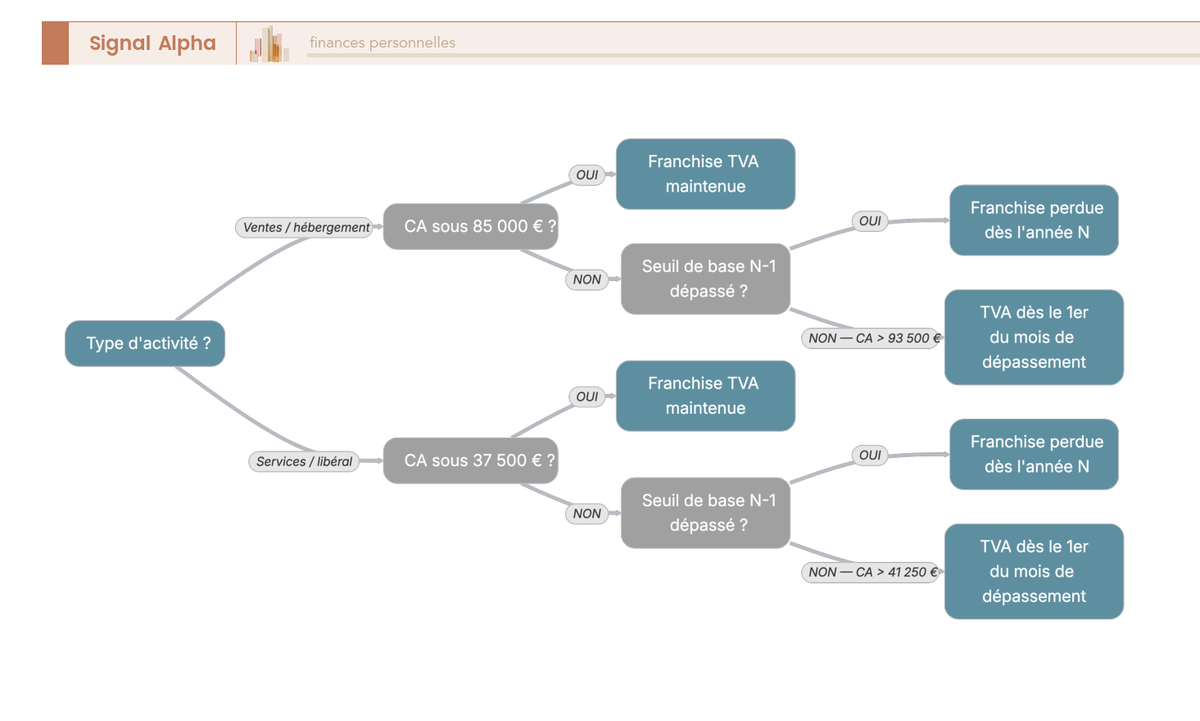

Si un sujet concentre les erreurs en micro-entreprise, c’est bien celui-ci. Par défaut, l’auto-entrepreneur bénéficie de la franchise en base de TVA, ce qui veut dire qu’il ne facture pas de TVA, ne la récupère pas, et indique la mention « TVA non applicable, art. 293 B du CGI » sur ses factures. Mais cette franchise n’est pas éternelle, elle tombe dès que certains seuils sont franchis.

Les seuils en vigueur ont été maintenus pour 2026, après l’abandon fin 2025 du projet de seuil unique abaissé à 25 000 €. Pour la vente de marchandises, le seuil de base s’élève à 85 000 €, avec un seuil majoré de tolérance à 93 500 €. Pour les prestations de services et les activités libérales, le seuil de base est de 37 500 €, et le seuil majoré de 41 250 €. Tant que vous restez sous le seuil de base, la franchise tient ; au-delà du seuil majoré, l’assujettissement est immédiat.

La mécanique de bascule mérite qu’on s’y arrête, car elle se joue parfois en cours d’année. Au-delà du seuil majoré, l’assujettissement à la TVA est immédiat, dès le premier jour du mois de dépassement, et il faut alors facturer, collecter et déclarer la TVA. Cela suppose de refaire ses factures avec une ligne de TVA, et surtout de comprendre que la TVA encaissée auprès des clients n’est jamais un gain : elle sera reversée à l’État. Beaucoup de jeunes indépendants découvrent ce point en cours de route et se trouvent à devoir rendre une somme qu’ils croyaient acquise.

Attention par ailleurs à un changement récent, puisque depuis le 1er janvier 2025, l’ancien maintien de la franchise pendant deux ans après dépassement du seuil de base a disparu (BOFiP, BOI-TVA-DECLA-40-10-10). Concrètement, si vous dépassez le seuil ordinaire une année, la franchise ne s’applique plus l’année suivante. Le seuil majoré, lui, conserve son effet d’assujettissement immédiat en cours d’année, sans attendre l’exercice suivant.

Vient ici la confusion la plus fréquente, et elle vaut un avertissement clair, le seuil de TVA n’est pas le plafond du régime micro. Les plafonds micro 2026 ont été relevés à 203 100 € pour les ventes et 83 600 € pour les services (art. 50-0 du CGI), bien au-dessus des seuils de TVA. On peut donc tout à fait devenir assujetti à la TVA tout en restant micro-entrepreneur.

Trois idées fausses reviennent en boucle, et il vaut mieux les corriger une fois pour toutes. La première confond le seuil de TVA et le plafond micro, alors que ce sont bien deux seuils distincts. La deuxième suppose que la franchise dure tant qu’on reste micro, alors qu’elle tombe aux seuils de TVA, bien avant les plafonds du régime. La troisième prend la TVA collectée pour un revenu, alors qu’elle est due à l’État et ne sera jamais un produit pour l’entreprise.

Pour situer votre propre cas sans vous tromper, l’arbre de décision ci-dessous pose la question dans le bon ordre, en séparant ventes et services.

Note de Tom

quand on approche du seuil majoré, je ne me fie jamais au bilan de fin d’année. Je surveille le cumul du chiffre d’affaires chaque mois, parce que l’assujettissement tombe dès le 1er jour du mois de dépassement, et se retrouver à facturer sans TVA après coup, c’est exactement le genre de petite erreur qui finit en régularisation pénible.

2.3 Déclarations URSSAF, taux micro-social et calendrier

Reste le rythme déclaratif, celui qui revient le plus souvent dans l’année. L’auto-entrepreneur déclare son chiffre d’affaires à l’URSSAF, au choix chaque mois ou chaque trimestre, ce choix étant irrévocable dans l’année. Point important, cette déclaration est due même si le chiffre d’affaires est nul, une obligation que l’on oublie facilement quand l’activité tourne au ralenti.

Les cotisations sociales se calculent ensuite en pourcentage du chiffre d’affaires déclaré, selon le régime micro-social. Le taux dépend directement de la nature de l’activité, comme le montre le tableau ci-dessous.

| Activité | Catégorie | Taux micro-social 2026 |

|---|---|---|

| Vente de marchandises (BIC) | Achat-revente | 12,3 % |

| Prestations de services BIC | Services commerciaux | 21,2 % |

| Prestations de services BNC / libéral | Libéral | 25,6 % |

Données à jour — juin 2026.

Un mot sur le dernier taux, car il a évolué récemment. Le taux BNC est passé progressivement à 25,6 % au 1er janvier 2026, après une trajectoire en trois temps, soit 23,1 % de juillet à décembre 2024, puis 24,6 % en 2025. Les libéraux non réglementés ont donc vu leurs cotisations grimper sensiblement en deux ans, et il vaut mieux l’intégrer dans ses prix.

À ces cotisations s’ajoutent quelques lignes à connaître. La contribution à la formation professionnelle (CFP) est due, ainsi que la cotisation foncière des entreprises (CFE) à partir de la deuxième année, car l’année de création est exonérée (art. 1478 bis du CGI). Sur option, le versement libératoire de l’impôt sur le revenu permet de régler l’IR en même temps que les cotisations (art. 151-0 du CGI). En début d’activité, il est aussi utile de vérifier son droit à une exonération partielle de cotisations, qui allège significativement la première année.

Une évolution de calendrier est enfin à signaler, sans qu’elle ne bouleverse les fondamentaux des obligations comptables auto-entrepreneur. La facturation électronique entre entreprises se déploie par paliers, avec une réception obligatoire des factures électroniques au 1er septembre 2026 pour toutes les entreprises assujetties à la TVA, et une émission qui ne deviendra obligatoire pour les micro-entreprises qu’au 1er septembre 2027. Le livre des recettes et la déclaration URSSAF, eux, ne changent pas.

Au total, la micro tient une comptabilité de trésorerie minimale, et c’est sa grande force. Mais elle paie cette légèreté par l’impossibilité de déduire ses charges et par des seuils à surveiller de près. Dès que les charges réelles dépassent l’abattement, ou que le chiffre d’affaires grimpe durablement, une autre logique prend le relais, celle de la société et de sa comptabilité d’engagement. C’est cette bascule que nous abordons maintenant avec l’EURL.

3. EURL : entrer dans la comptabilité d’engagement complète

Avec l’EURL, vous quittez définitivement la comptabilité de trésorerie pour entrer dans celle d’engagement, celle qui produit un vrai bilan. Le changement n’est pas qu’une affaire de paperasse supplémentaire, il modifie la nature même des écritures à tenir et fait apparaître des obligations que le micro-entrepreneur ne connaît pas. On part des comptes annuels qui matérialisent ce saut, pour arriver au dépôt au greffe et au commissaire aux comptes, en passant par le couple fiscal et social propre au gérant.

3.1 Comptabilité d’engagement et comptes annuels

Le premier saut concret, celui qui surprend le plus quand on vient de la micro, tient à la masse de documents que l’EURL doit produire. L’EURL est juridiquement une SARL à associé unique, et elle relève à ce titre du droit commun des sociétés commerciales (art. L. 123-12 à L. 123-28 du Code de commerce). Cela impose une comptabilité d’engagement structurée autour d’un livre-journal, d’un grand livre et d’un inventaire annuel.

Au terme de chaque exercice, l’EURL établit ses comptes annuels, ce trio de documents que beaucoup de créateurs cherchent sous le nom « les 3 documents comptables obligatoires ». Le bilan photographie le patrimoine de la société à la clôture, en mettant face à face l’actif et le passif. Le compte de résultat retrace les produits et les charges de l’exercice, et dégage le bénéfice ou la perte. L’annexe, enfin, complète et commente les deux premiers, en précisant les méthodes comptables retenues et les engagements hors bilan.

Tout n’est cependant pas aussi lourd pour les plus petites structures. Une EURL qui reste sous certains seuils peut adopter une présentation simplifiée de ses comptes (art. L. 123-16 et D. 123-200 du Code de commerce), voire ultra-simplifiée pour les plus modestes. Ces seuils ont été rehaussés par le décret n° 2024-152, ce qui élargit le nombre de sociétés qui peuvent en bénéficier. Le tableau ci-dessous récapitule les trois régimes de présentation et leurs seuils.

| Régime de présentation comptable | Seuils (2 sur 3) |

|---|---|

| Micro-entreprise (présentation ultra-simplifiée) | total bilan ≤ 450 000 € ; CA ≤ 900 000 € ; salariés ≤ 10 |

| Petite entreprise (simplifié) | total bilan ≤ 7 500 000 € ; CA ≤ 15 000 000 € ; salariés ≤ 50 |

| Moyenne/grande (normal) | au-delà |

Données à jour — juin 2026.

Autrement dit, l’immense majorité des EURL relève des deux premières lignes et peut alléger sa présentation. Attention à ne pas confondre ces seuils de tenue comptable avec ceux du commissaire aux comptes, que l’on verra plus loin et qui sont d’un tout autre ordre. La complexité documentaire est donc réelle, mais modulable, et elle ne dit encore rien de la fiscalité ni des cotisations du gérant, qui forment l’autre moitié du sujet.

3.2 Régime fiscal (IR par défaut, option IS) et régime social du gérant TNS

Une fois les comptes en place, la comptabilité EURL ne dit pas tout, car la vraie question devient celle de l’imposition, et elle pèse autant sur la trésorerie de la société que sur les revenus du gérant. Par défaut, l’EURL à associé unique personne physique est transparente à l’impôt sur le revenu (IR) : la société ne paie pas d’impôt, et le bénéfice est imposé directement entre les mains de l’associé, en bénéfices industriels et commerciaux ou non commerciaux réels (art. 8 du CGI).

Le gérant peut toutefois opter pour l’impôt sur les sociétés (IS). Cette option reste révocable jusqu’au 5e exercice qui suit celui où elle a pris effet, après quoi elle devient irrévocable (art. 239 du CGI). C’est une fenêtre de réversibilité utile, et elle est l’image inversée de l’option IR ouverte à la SASU. À l’IR, le résultat comptable sert directement d’assiette à l’impôt de l’associé. À l’IS, la société acquitte elle-même l’impôt, au taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà (art. 219 du CGI), et le gérant se rémunère ensuite par un salaire déductible et, le cas échéant, des dividendes.

Sur le plan social, le gérant associé unique d’une EURL est travailleur non salarié (TNS), affilié à la Sécurité sociale des indépendants (art. L. 611-1 du CSS). Ses cotisations représentent environ 40 à 45 % de son revenu net professionnel, un niveau sensiblement plus bas que celui d’un dirigeant assimilé salarié. La contrepartie de cette économie, c’est une protection sociale plus mince, sans assurance chômage et avec des indemnités journalières plus limitées.

Reste un point qui change tout dans la stratégie de rémunération, et qui distingue nettement l’EURL de la SASU. À l’IS, la fraction de dividendes qui dépasse 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé est réintégrée dans l’assiette des cotisations sociales TNS (art. L. 131-6 du CSS). Le gérant doit donc arbitrer en connaissance de cause entre salaire et distribution, et la frontière de l’arbitrage entre salaire et dividendes ne se trace pas du tout au même endroit selon la forme juridique.

Note de Henri

quand on regarde la mécanique de près, ce seuil des 10 % du capital n’est pas un détail technique anodin. Il oriente toute la rémunération du gérant d’EURL, parce qu’au-delà, le dividende cesse d’être un simple revenu du capital pour basculer dans le champ des cotisations. C’est exactement le genre de paramètre qui sépare deux statuts qui, sur le papier comptable, se ressemblent comme des jumeaux.

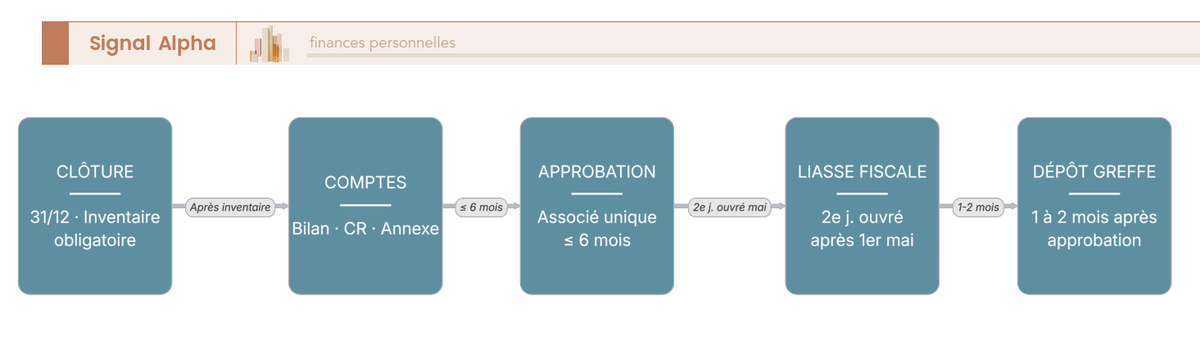

3.3 Dépôt au greffe, confidentialité et calendrier comptable

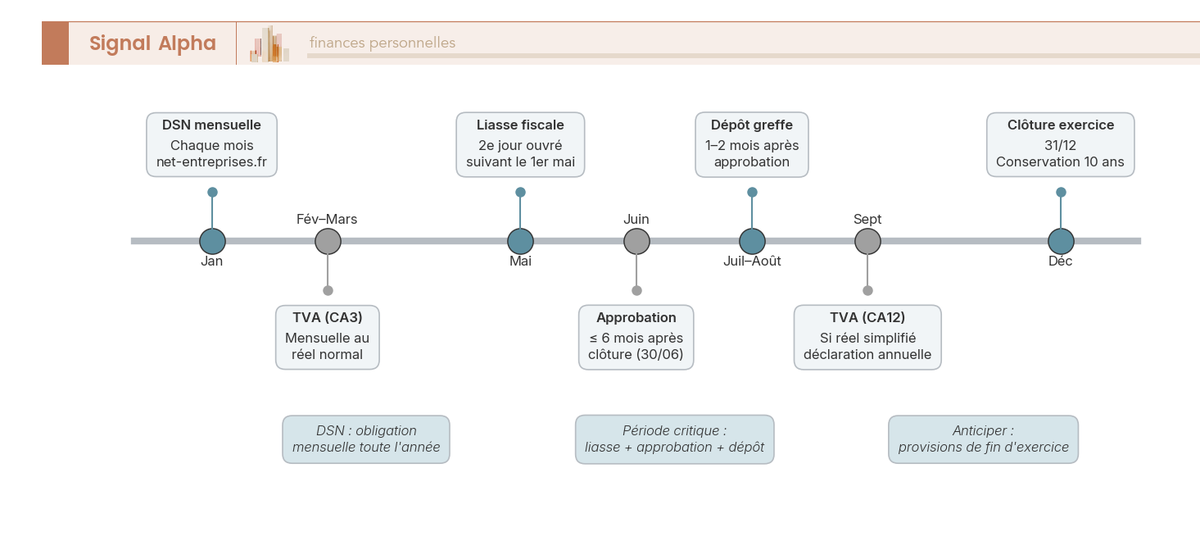

Produire des comptes ne suffit pas, encore faut-il les faire approuver puis les rendre publics dans les délais. L’EURL dépose chaque année ses comptes annuels au greffe du tribunal de commerce, via le guichet unique de l’INPI (Institut National de la Propriété Industrielle). Le dépôt intervient dans le mois qui suit l’approbation des comptes, ou dans les deux mois en cas de dépôt par voie électronique (art. R. 232-21-1 du Code de commerce). En amont, l’associé unique doit approuver les comptes dans les six mois suivant la clôture de l’exercice (art. L. 223-31 du Code de commerce).

Ces étapes s’enchaînent dans un ordre précis, avec un délai propre à chacune, de la clôture jusqu’au dépôt final. Le diagramme ci-dessous suit cette séquence et porte les délais réglementaires sur chaque flèche.

Rendre ses comptes publics ne signifie pas pour autant exposer ses chiffres à tout vent. Une EURL répondant aux critères de petite ou de micro-entreprise peut demander la confidentialité de ses comptes (art. L. 232-25 du Code de commerce). Une petite entreprise peut faire en sorte que son compte de résultat ne soit pas rendu public, une micro-entreprise peut demander la non-publication de l’ensemble de ses comptes. Le dépôt reste obligatoire dans tous les cas, seule la publicité est restreinte. Si votre EURL y a droit, demandez cette confidentialité au moment même du dépôt, car la déclaration doit l’accompagner et il n’existe aucun rattrapage possible ensuite.

Quant à la TVA, l’EURL la déclare au réel une fois sortie de la franchise en base. Selon son chiffre d’affaires, elle relève du réel simplifié, avec des acomptes et une déclaration annuelle CA12, ou du réel normal, avec une déclaration mensuelle CA3 (art. 302 septies A du CGI). Ce rythme déclaratif vient s’ajouter au cycle annuel des comptes, mais il ne change rien à la logique d’ensemble. Reste un dernier seuil, bien plus haut, dont beaucoup s’inquiètent à tort.

3.4 Commissaire aux comptes : des seuils que peu d’EURL atteignent

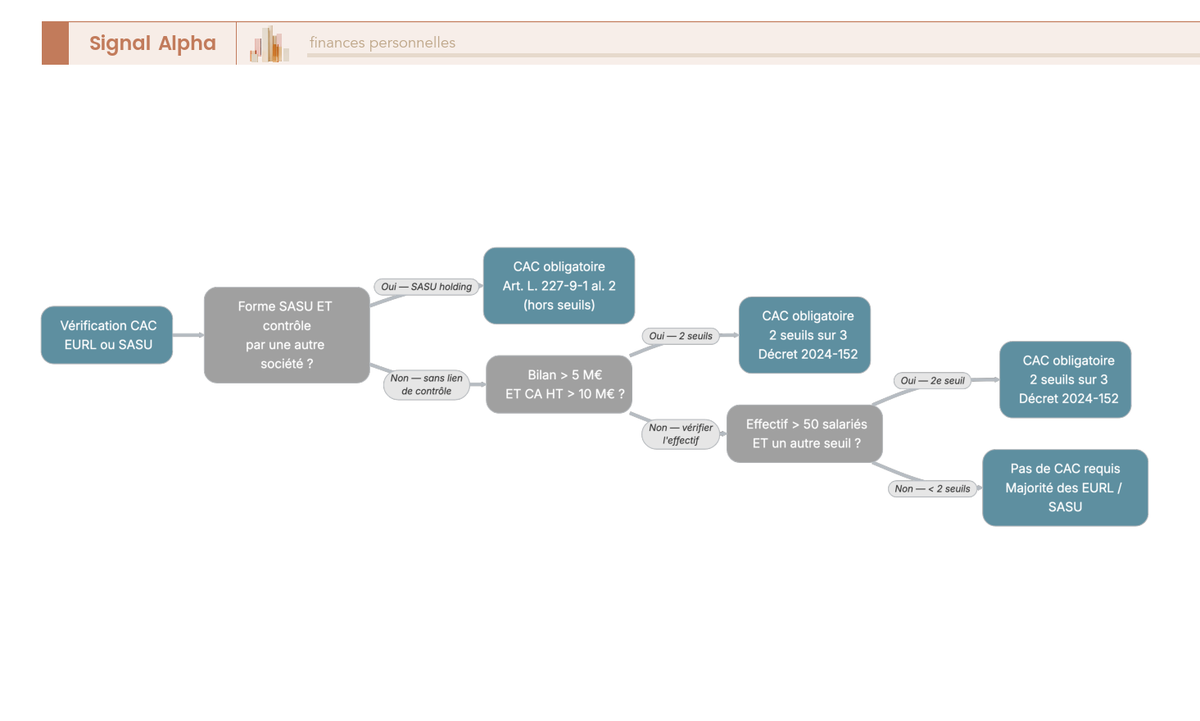

La crainte de devoir nommer un commissaire aux comptes (CAC) revient souvent chez les créateurs, et elle est presque toujours infondée. La nomination n’est obligatoire qu’au franchissement de deux des trois seuils suivants : un total de bilan supérieur à 5 M€, un chiffre d’affaires hors taxes supérieur à 10 M€, ou plus de 50 salariés (art. L. 221-9 et R. 221-5 du Code de commerce). Ces seuils ont été nettement relevés par le décret n° 2024-152 du 28 février 2024, qui les a portés de 4 M€ et 8 M€ à leurs niveaux actuels, par rapport à ceux issus de la loi PACTE de 2019.

Conséquence pratique, la grande majorité des EURL n’aura jamais de commissaire aux comptes, ces seuils étant calibrés pour des sociétés d’une taille bien supérieure à celle d’une activité unipersonnelle. L’arbre de décision ci-dessous vous permet de vérifier votre situation en un coup d’œil, avec un cas particulier propre à la SASU qui contrôle une autre société, que nous retrouverons plus loin.

L’EURL forme ainsi un palier complet : comptabilité d’engagement, comptes annuels, dépôt au greffe et, très rarement, contrôle légal. Ceci dit, qu’est-ce que la SASU ajoute vraiment à ce socle ? Sur le strict plan comptable, elle ne réinvente rien.

4. SASU : mêmes comptes que l’EURL, mais la paie en plus

On pourrait s’attendre à ce que la SASU, réputée plus « moderne » et plus souple, impose une comptabilité différente. Ce n’est pas le cas. Sur les comptes, elle est la jumelle de l’EURL, au mot près, et il serait inutile de tout réexpliquer. On part donc de ce qui est rigoureusement identique, pour isoler ensuite la seule vraie différence, la paie du président assimilé salarié, et terminer sur son régime fiscal à l’IS et l’option IR temporaire.

4.1 Des comptes annuels identiques à ceux de l’EURL

Levons d’emblée une question qui revient souvent au moment de choisir entre les deux formes. Sur le plan strictement comptable, la comptabilité SASU est soumise aux mêmes obligations que l’EURL : comptabilité d’engagement, comptes annuels avec bilan, compte de résultat et annexe, et dépôt au greffe (art. L. 123-12 et L. 232-21 du Code de commerce). Les règles d’approbation dans les six mois et l’option de confidentialité des comptes pour les petites structures valent aussi à l’identique.

Le tableau ci-dessous met les deux statuts face à face sur ces points, pour montrer à quel point ils se confondent côté comptes.

| Obligation comptable | EURL | SASU |

|---|---|---|

| Comptabilité d’engagement | Oui | Oui |

| Bilan / CR / annexe | Oui | Oui |

| Dépôt au greffe | Oui | Oui |

| Option confidentialité comptes | Oui (si petite) | Oui (si petite) |

| Approbation des comptes | 6 mois | 6 mois |

Autrement dit, à la question « le mieux entre SASU et EURL pour la comptabilité », la réponse est qu’elles se valent. La différence se joue ailleurs, sur le terrain social et fiscal — précisément sur le statut du dirigeant.

4.2 Président assimilé salarié : la gestion de la paie et la DSN

Voici donc le point qui sépare réellement les deux sociétés. Le président de SASU est assimilé salarié dès qu’il perçoit une rémunération au titre de son mandat : il relève du régime général de la Sécurité sociale (art. L. 311-3-23° du CSS). Cette qualification déclenche, parmi les obligations comptables SASU, une charge totalement absente chez le gérant d’EURL au TNS, à savoir la gestion de la paie.

En pratique, cela se traduit par deux contraintes qui reviennent sans arrêt. La société établit un bulletin de paie à chaque versement de rémunération, comme le ferait un employeur classique vis-à-vis d’un salarié. Elle transmet ensuite une déclaration sociale nominative (DSN) chaque mois, via la plateforme net-entreprises.fr (obligation issue du décret n° 2016-611 du 18 mai 2016 pour tout employeur du secteur privé). Ce sont deux échéances de plus à honorer, mois après mois.

Ces obligations de paie s’insèrent dans un calendrier déclaratif annuel déjà chargé, entre DSN mensuelles, échéances de TVA, liasse fiscale au printemps et approbation des comptes avant l’été. La frise ci-dessous répartit ces rendez-vous sur douze mois pour une SASU qui clôture au 31 décembre.

Si vous créez une SASU, intégrez le coût de la paie dès votre budget de départ. Les bulletins et la DSN s’ajoutent aux honoraires comptables habituels, là où l’EURL au TNS et le micro-entrepreneur en sont totalement dispensés. C’est l’un des écarts les plus souvent sous-estimés au moment de la création.

Un détail joue toutefois en faveur de la souplesse. Un président de SASU qui ne se verse aucune rémunération ne paie aucune cotisation minimale, puisqu’il n’existe pas de forfait social en l’absence de salaire. C’est l’inverse du TNS, qui reste redevable de cotisations même sur un revenu faible. Cette flexibilité de la SASU prend tout son sens quand on aborde sa fiscalité et sa stratégie de dividendes.

4.3 IS par défaut, option IR temporaire et dividendes non cotisés

La SASU clôt ce panorama avec un régime fiscal qui inverse, presque trait pour trait, celui de l’EURL. Par défaut, la SASU est soumise à l’impôt sur les sociétés (art. 206-1 du CGI). Elle peut cependant opter pour l’IR pendant cinq exercices au maximum, à condition de remplir les critères PME : une société de moins de cinq ans, moins de 50 salariés, un chiffre d’affaires ou un bilan inférieur à 10 M€, une activité éligible et une détention à plus de 50 % par des personnes physiques (art. 239 bis AB du CGI). L’option n’est pas renouvelable, et elle permet d’imputer d’éventuelles pertes de démarrage sur le revenu global de l’associé.

Le tableau suivant résume les deux régimes possibles et leurs limites.

| Régime SASU | Mécanique | Limite |

|---|---|---|

| IS (défaut) | 15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà | — |

| Option IR | Résultat imposé chez l’associé | 5 exercices max, conditions PME (art. 239 bis AB) |

Données à jour — juin 2026.

On retrouve ici la symétrie évoquée plus haut : l’EURL part à l’IR avec une option IS révocable cinq ans, la SASU part à l’IS avec une option IR limitée à cinq exercices. Deux fenêtres inverses, pensées pour ajuster son imposition aux premières années de l’activité.

La vraie contrepartie du statut d’assimilé salarié, on la retrouve sur les dividendes. Le président de SASU bénéficie d’une meilleure protection sociale, avec le régime général et une retraite cadre, mais surtout, les dividendes versés par la SASU ne supportent aucune cotisation sociale. Ils relèvent uniquement des prélèvements sociaux sur les revenus du capital, soit les prélèvements sociaux à 18,6 % en 2026, et du prélèvement forfaitaire unique (PFU) de 31,4 % au total (12,8 % d’IR et 18,6 % de PS). C’est l’exact opposé de l’EURL, où les dividendes dépassant 10 % du capital sont cotisés. Cette différence pèse lourd dans la stratégie de rémunération du dirigeant.

Côté TVA et commissaire aux comptes, la SASU calque l’EURL. Elle bascule de la franchise vers le réel simplifié ou normal selon son chiffre d’affaires, et nomme un CAC aux mêmes seuils que la SAS. S’ajoute une particularité : si la SASU contrôle une autre société, dans une logique de holding, le commissaire aux comptes devient obligatoire indépendamment des seuils financiers (art. L. 227-9-1 al. 2 du Code de commerce).

Vous connaissez désormais le détail des obligations propres à chaque statut, de la micro la plus légère à la SASU la plus chargée. Reste à mettre tout cela en regard sous l’angle qui décide vraiment au moment de choisir : ce que chaque forme coûte réellement, les délais qu’elle impose et les sanctions qu’on encourt à mal s’y prendre.

5. Combien ça coûte, quels délais, quelles sanctions

Les trois statuts n’ont plus de secret pour vous, du livre des recettes de la micro aux comptes annuels d’une société. Mais au moment de trancher, une question prend le pas sur toutes les autres : combien tout cela coûte réellement chaque année, et que risque-t-on à mal s’y prendre ? On commence par le coût annuel chiffré, on le traduit en charges sociales sur la rémunération, puis on finit par les délais à respecter et les sanctions qui tombent quand on les manque.

5.1 Le coût annuel comparé de la comptabilité

Première bonne nouvelle pour ceux que la dépense inquiète : aucun expert-comptable n’est légalement obligatoire, quel que soit le statut. Il devient simplement très recommandé dès qu’on entre dans la comptabilité d’engagement, là où le bilan et la liasse fiscale dépassent vite ce qu’un dirigeant tient seul. La micro, elle, se gère souvent sans aucun intervenant extérieur, avec un tableur ou une application gratuite.

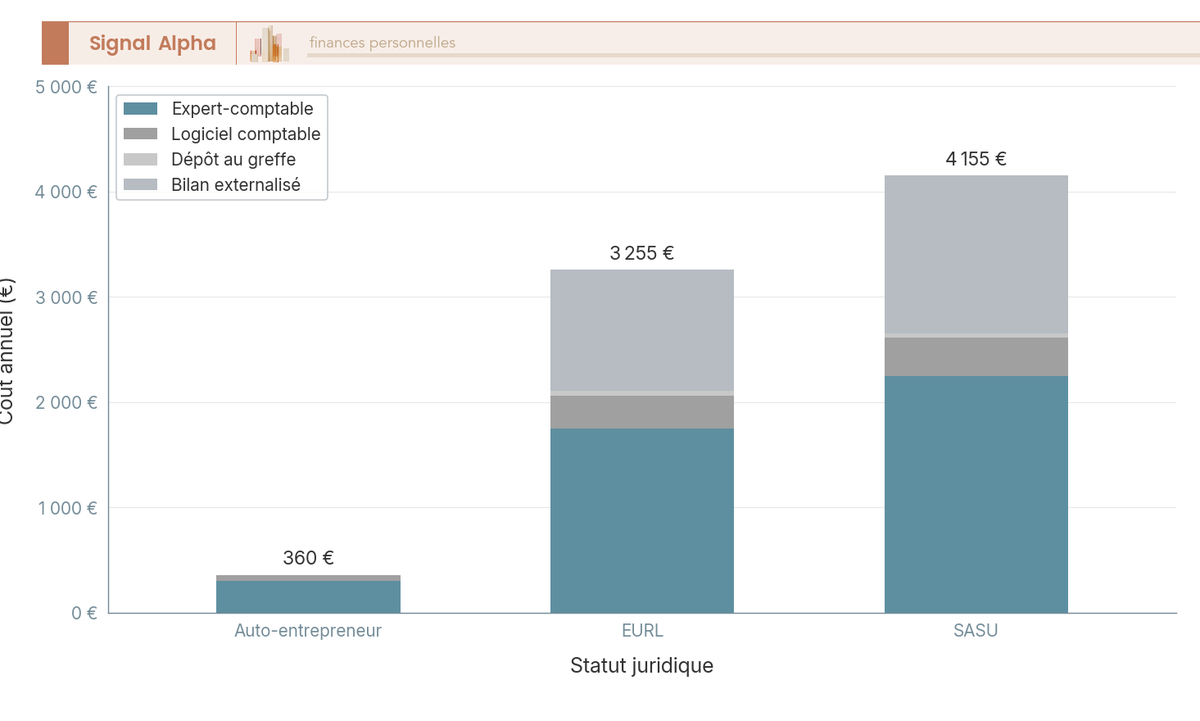

Le tableau ci-dessous met les postes de coût face à face, pour répondre directement à la question que tout créateur se pose au moment de budgéter.

| Poste de coût annuel | Auto-entrepreneur | EURL | SASU |

|---|---|---|---|

| Expert-comptable | 0 à 600 € (souvent aucun) | 1 000 à 2 500 € | 1 500 à 3 000 € (paie incluse) |

| Logiciel comptable | 0 à 120 € | 120 à 500 € | 120 à 600 € |

| Dépôt des comptes au greffe | 0 (pas de dépôt) | ~45 € | ~45 € |

| Bilan annuel (si externalisé) | — | inclus ou 800 à 1 500 € | inclus ou 1 000 à 2 000 € |

Données à jour — juin 2026.

Au-delà des montants, ce que ce tableau dit vraiment est ailleurs, l’écart n’est pas qu’une affaire d’honoraires comptables. La SASU paie un surcoût que l’EURL au TNS et le micro-entrepreneur ignorent totalement, celui de la gestion de la paie du président assimilé salarié (cf. §4.2). C’est lui qui explique pourquoi la fourchette SASU démarre plus haut que celle de l’EURL, à comptes pourtant identiques.

Une précision pour éviter une confusion fréquente sur le compte bancaire, car elle pèse aussi sur le budget. La micro n’a besoin que d’un second compte courant dédié au-delà de son seuil, un produit gratuit ou presque, tandis qu’une société ouvre un véritable compte bancaire professionnel, généralement facturé. Mettre ces postes côte à côte vous donne déjà la mesure de l’écart entre les obligations comptables d’une entreprise selon sa forme.

Note de Tom

quand on a monté plusieurs structures, le poste qu’on oublie systématiquement de chiffrer, c’est la paie du président de SASU. On compare les devis d’expert-comptable entre EURL et SASU, on les trouve proches, et on découvre après coup que les bulletins et la DSN s’ajoutent tous les mois. Mon réflexe désormais, c’est de demander un devis paie comprise avant même de choisir la forme.

5.2 Le budget administratif réel, poste par poste

Mis bout à bout, ces postes ne disent pas grand-chose dans un tableau de chiffres bruts. Empilés sur une même barre, ils racontent mieux l’histoire, celle d’une charge qui s’alourdit à chaque marche.

La hauteur cumulée parle d’elle-même. La barre de l’auto-entrepreneur reste basse, parfois quasi nulle quand il tient tout seul. Celle de l’EURL monte d’un cran, sous l’effet de l’expert-comptable et du dépôt au greffe. Celle de la SASU dépasse encore l’EURL, et ce dernier segment de paie qui la coiffe résume tout le surcoût d’un président assimilé salarié. Le visuel confirme la hiérarchie micro < EURL < SASU, avec le segment de paie au sommet.

5.3 Charges sociales sur la rémunération : la vraie hiérarchie

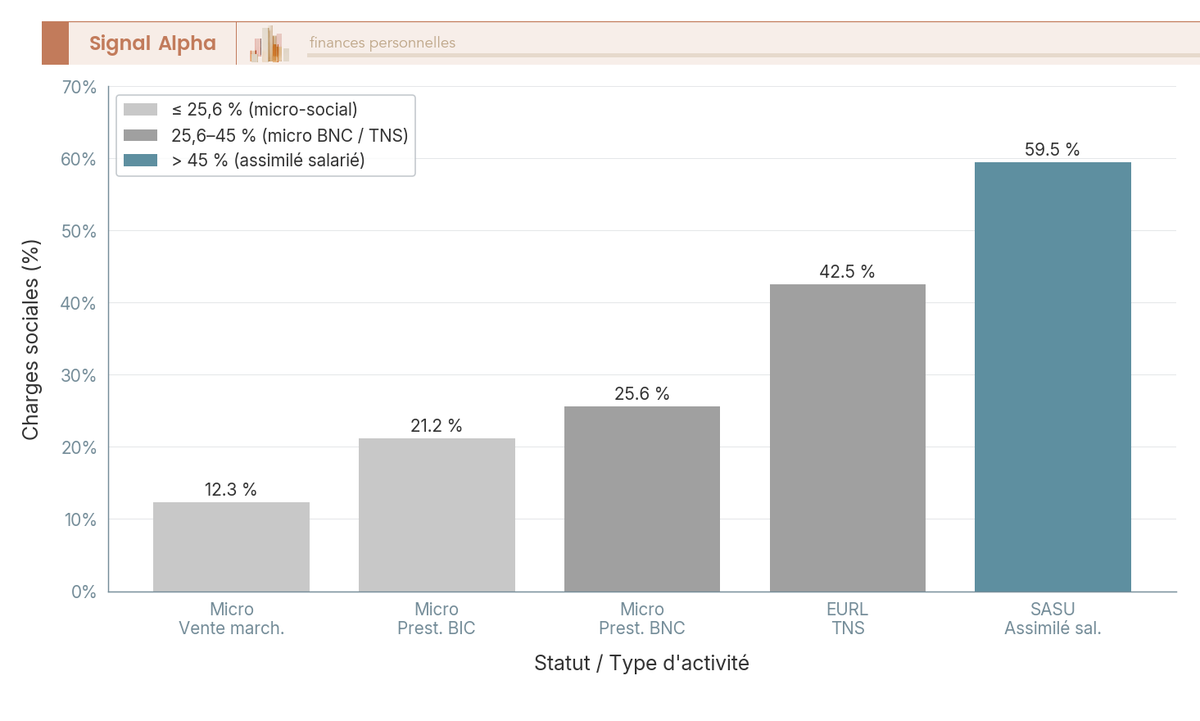

Le coût de la comptabilité n’est pourtant que la partie visible de l’addition. La dépense qui pèse vraiment sur un dirigeant, c’est le niveau de charges sociales prélevé sur ce qu’il se verse, et là, la hiérarchie se creuse nettement. Trois logiques coexistent, une par statut.

L’auto-entrepreneur cotise selon le micro-social déjà détaillé, soit de 12,3 % à 25,6 % du chiffre d’affaires selon l’activité. Le gérant d’EURL, travailleur non salarié, supporte environ 40 à 45 % de son revenu net, un niveau qu’on a vu plus haut. Le président de SASU, lui, introduit le seul chiffre vraiment neuf de cette comparaison, ses cotisations d’assimilé salarié grimpent à environ 54 à 65 % du salaire brut, charges patronales et salariales cumulées. À revenu net équivalent, c’est le statut social le plus coûteux des trois.

Cet écart de charges n’est pas une mauvaise affaire en soi, il faut le mettre en regard de ce qu’il achète. La SASU offre en contrepartie une meilleure protection sociale et, surtout, des dividendes qui ne supportent aucune cotisation, soumis seulement aux prélèvements sociaux et au prélèvement forfaitaire unique vus en §4.3. L’EURL inverse le calcul, des charges plus légères sur le salaire, mais des dividendes cotisés dès qu’ils dépassent 10 % du capital, ce seuil croisé au moment du gérant TNS. C’est précisément cet arbitrage entre coût social immédiat et fiscalité des dividendes qui sépare les deux sociétés, et pour traduire l’écart en revenu net réel, il faut regarder de près le statut TNS face à l’assimilé salarié.

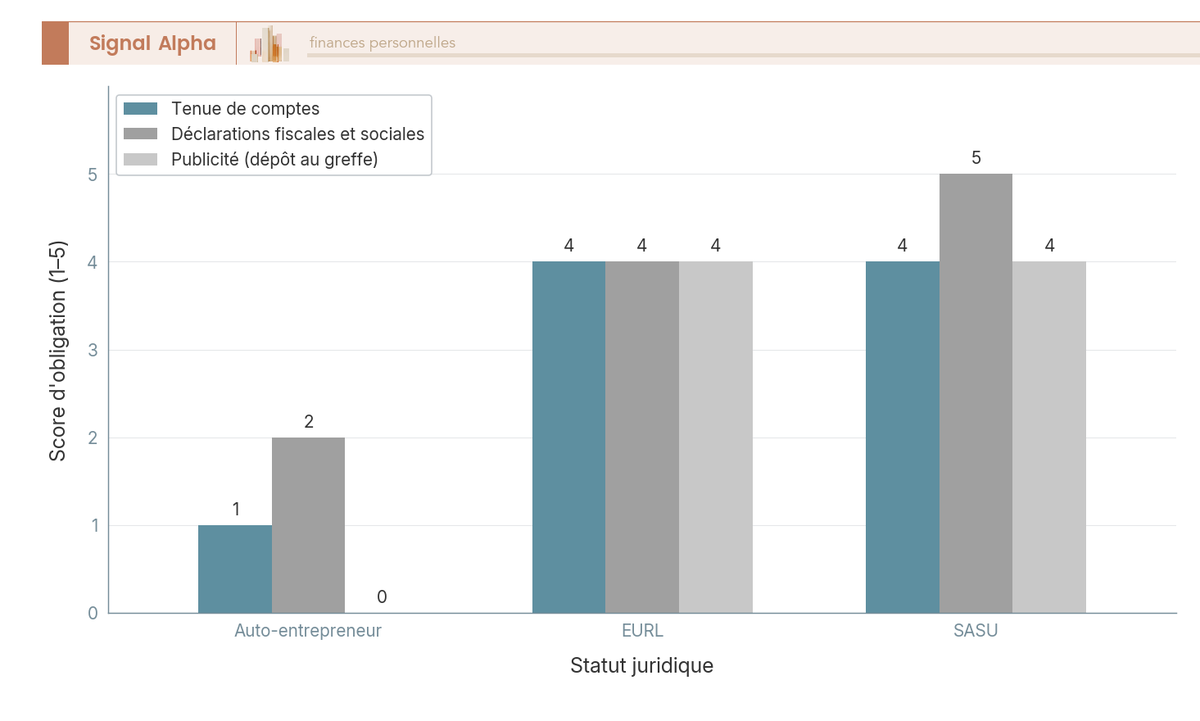

5.4 Charge administrative d’un coup d’œil

Coût comptable et charges sociales dessinent déjà une pente régulière. Reste à y ajouter la charge purement administrative, le temps et la rigueur que chaque statut réclame pour tenir ses comptes, déclarer et publier. Un score simple, de 1 à 5 sur trois axes, suffit à y voir clair.

Ce diagramme est éloquent. Sur la tenue des comptes, les déclarations fiscales et la publicité au greffe, l’auto-entrepreneur reste bas partout, fidèle à sa comptabilité de trésorerie sans dépôt. L’EURL grimpe nettement sur les trois axes, dès lors qu’elle produit des comptes annuels et les rend publics. La SASU suit la même hauteur, puis la dépasse sur l’axe des déclarations, parce que la paie et la DSN viennent s’empiler sur le reste. La hiérarchie est désormais claire, micro la plus légère, EURL intermédiaire, SASU la plus exigeante. Mais cette charge se traduit en échéances précises, et c’est en les ratant qu’on s’expose vraiment.

5.5 Délais, sanctions et erreurs fréquentes à éviter

Connaître le coût ne sert à rien si l’on rate une échéance, car c’est souvent là que la facture grimpe pour de mauvaises raisons. Reprenons les délais déjà évoqués, mais cette fois rassemblés et mis en regard des sanctions, qui sont le vrai sujet de cette sous-section.

Concernant le calendrier, l’auto-entrepreneur vit au rythme de sa déclaration de chiffre d’affaires à l’URSSAF, mensuelle ou trimestrielle, et de sa déclaration de revenus au printemps. La société, elle, suit un cycle plus lourd, vu plus haut, approbation des comptes dans les six mois de la clôture, dépôt au greffe un à deux mois après cette approbation, et liasse fiscale au deuxième jour ouvré suivant le 1er mai pour une clôture au 31 décembre. La conservation des pièces reste de dix ans pour tout le monde, et non de six.

Là où les choses deviennent sérieuses, c’est sur la sanction du dépôt manqué, propre aux sociétés. Le défaut de dépôt des comptes au greffe expose l’EURL et la SASU à une injonction sous astreinte du président du tribunal de commerce, puis à une amende de 1 500 €, portée à 3 000 € en cas de récidive (art. R. 247-3 du Code de commerce). L’auto-entrepreneur échappe à cette sanction faute de dépôt, mais s’expose à des pénalités URSSAF s’il ne déclare pas son chiffre d’affaires. Le défaut de dépôt n’est pas sans conséquence : c’est une infraction qui a un prix.

Pour transformer tout ce qui précède en réflexes, le tableau ci-dessous rassemble les bons gestes, les pièges et les erreurs qui reviennent le plus souvent, étape par étape.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Tenir le livre des recettes au fil de l’eau (micro) | Reconstituer la compta en fin d’année | Oublier le registre des achats en achat-revente |

| Ouvrir un compte dédié au-delà du seuil (micro) | Mélanger flux perso et pro | Croire le compte « pro » obligatoire dès l’euro 1 |

| Surveiller les seuils TVA chaque mois | Confondre seuil TVA et plafond micro | Facturer sans TVA après dépassement du seuil majoré |

| Faire approuver puis déposer les comptes (société) | Dépasser le délai de dépôt | Déposer sans demander la confidentialité quand on y a droit |

| Mandater un expert-comptable pour le bilan (société) | Sous-estimer le coût de la paie (SASU) | Oublier la DSN mensuelle |

| Conserver les pièces 10 ans | Jeter les justificatifs à 3 ans | Confondre délai comptable (10 ans) et fiscal (6 ans) |

S’il fallait n’en retenir qu’un seul, ce serait le dernier, conservez toutes vos pièces pendant dix ans, car le délai comptable prime sur le délai fiscal de reprise et vous couvre sur les deux fronts. Vous avez désormais tous les chiffres en main, le coût, les charges, les délais et les sanctions. Il ne reste qu’une chose à faire, transformer ce savoir en décision.

6. Choisir ou changer de statut au bon moment

Vous savez désormais comment fonctionne chaque statut, ce qu’il coûte et ce qu’il fait courir comme risques. Vient le moment le plus attendu du guide, celui où l’on décide. La bonne question n’est plus « comment ça marche », mais « lequel pour moi, et quand en changer ». On part d’un arbre de choix calé sur votre situation, pour arriver aux étapes réelles d’une bascule, en passant par les signaux qui disent qu’il est temps de bouger.

6.1 Quel statut pour quelle situation : l’arbre de décision

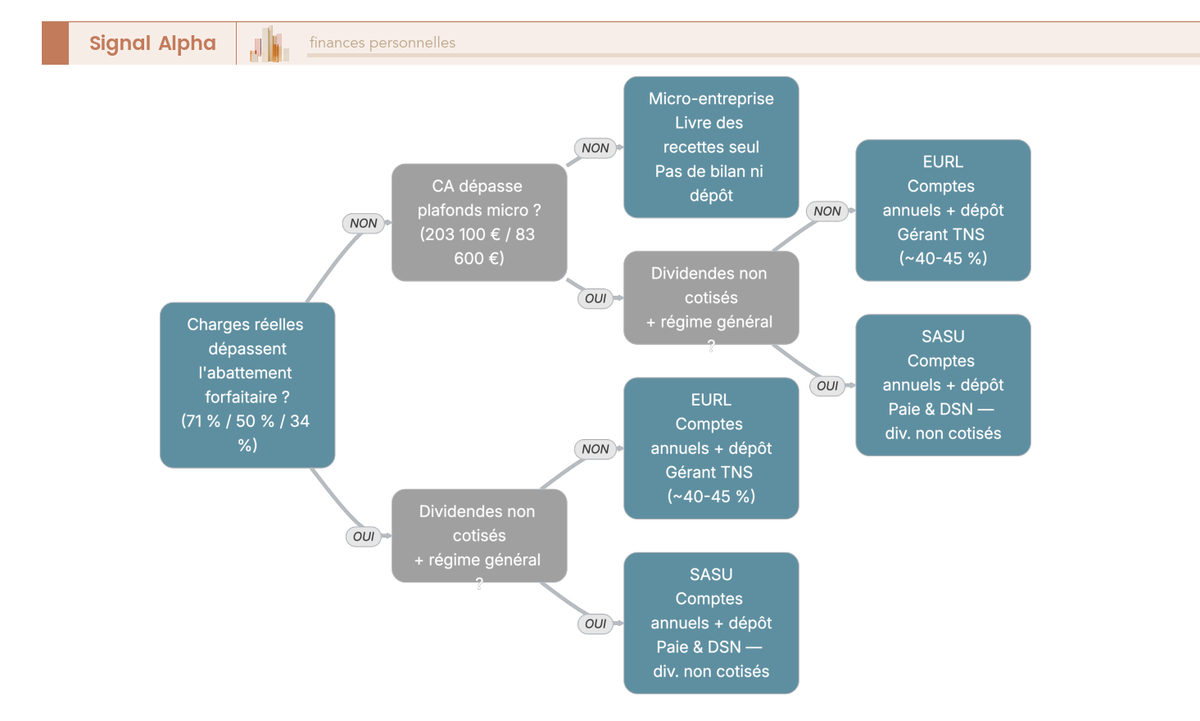

Le choix d’un statut ne se devine pas, il se déduit de trois questions simples, examinées dans le bon ordre. Plutôt que de comparer abstraitement les trois formes, mieux vaut partir de votre réalité de chiffre d’affaires et de charges, et laisser la logique faire le tri.

La première question est aussi la plus décisive, vos charges réelles dépassent-elles l’abattement forfaitaire de 71 %, 50 % ou 34 % selon l’activité ? Tant qu’elles restent en dessous, la micro reste imbattable de simplicité, puisque l’abattement vous est plus favorable que la déduction au réel. Dès qu’elles le dépassent durablement, le réel devient pertinent pour déduire ces dépenses, et c’est le premier signal qu’il faut envisager une société.

Les deux questions suivantes départagent ensuite l’EURL et la SASU. Avez-vous besoin de dividendes non cotisés et de la protection du régime général ? Si oui, la SASU et son président assimilé salarié l’emportent, malgré des charges plus lourdes sur le salaire. Sinon, l’EURL au TNS minimise ces charges, au prix d’une couverture sociale plus mince. Vient enfin le garde-fou du chiffre d’affaires, car au-delà des plafonds micro de 203 100 € pour les ventes et 83 600 € pour les services, vous n’avez même plus le choix, la sortie du régime est automatique. Une fois votre statut identifié, structurer plus largement votre activité ou votre patrimoine professionnel peut justifier d’explorer les structures juridiques et la holding.

6.2 Basculer de la micro vers l’EURL ou la SASU : signaux et étapes

L’arbre de décision vaut au démarrage, mais la plupart des entrepreneurs ne choisissent pas leur statut une fois pour toutes. Ils commencent en micro pour tester, puis se demandent un jour s’il faut franchir le pas. Trois signaux indiquent que ce moment est venu.

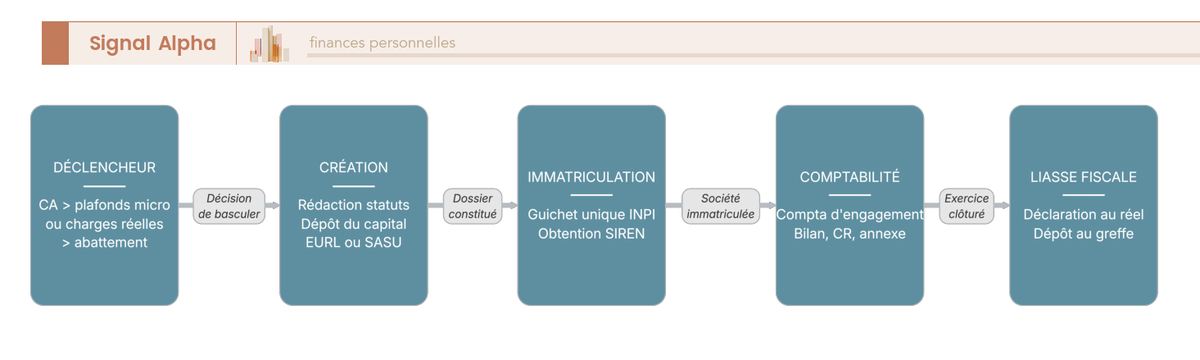

Le premier est subi, le dépassement durable des plafonds micro entraîne la sortie vers le réel, sans qu’on ait le choix. Le deuxième est volontaire, ce sont les charges réelles qui dépassent l’abattement, la question décisive de l’arbre ci-dessus. Le troisième est stratégique, un projet de croissance, une levée de fonds ou l’entrée d’associés pousse vers la SASU, dont la souplesse statutaire et les actions facilitent ces opérations. Le diagramme ci-dessous suit le chemin une fois la décision prise.

Les étapes s’enchaînent dans l’ordre suivant, décision de créer la société, rédaction des statuts, dépôt du capital, immatriculation au guichet unique de l’INPI, ouverture d’une comptabilité d’engagement, puis première liasse fiscale. L’essentiel à retenir, c’est qu’on ne fait pas un simple ajustement, on change la nature même de sa comptabilité, en passant de la trésorerie à l’engagement. La gestion financière de la nouvelle société se réfléchit dès cette étape, y compris la manière de placer la trésorerie de l’entreprise une fois les comptes ouverts.

Reste un cas que beaucoup envisagent sans savoir s’il est permis, peut-on cumuler micro et SASU ? Oui, à condition que les activités soient distinctes et compatibles. Chaque structure conserve alors ses propres obligations, livre des recettes pour la micro, comptes annuels pour la SASU, sans mélange possible. Le point de vigilance se situe sur l’affiliation sociale, le micro-entrepreneur reste aux indépendants, le président de SASU rémunéré relève du régime général, et chaque activité fait l’objet d’une déclaration distincte.

6.3 Tableau récapitulatif : toutes les obligations d’un coup d’œil

Vous avez parcouru chaque statut, son coût et sa logique de choix. Voici l’aide-mémoire à conserver, qui réunit en une seule vue les quatorze critères abordés tout au long du guide, statut par statut.

| Critère | Auto-entrepreneur | EURL | SASU |

|---|---|---|---|

| Comptabilité | Trésorerie (livre des recettes) | Engagement complète | Engagement complète |

| Registre des achats | Oui si achat-revente | Intégré au journal | Intégré au journal |

| Bilan / CR / annexe | Non | Oui | Oui |

| Dépôt au greffe | Non | Oui (1-2 mois après approbation) | Oui (idem) |

| Régime fiscal défaut | Micro (IR) | IR (option IS) | IS (option IR 5 ans) |

| Charges déductibles | Non (abattement) | Oui (réel) | Oui (réel) |

| Régime social dirigeant | TNS micro-social | TNS | Assimilé salarié |

| Charges sur rémunération | 12,3 à 25,6 % du CA | ~40-45 % du net | ~54-65 % du brut |

| Dividendes cotisés | — | Oui (> 10 % capital) | Non |

| Paie / DSN | Non | Non | Oui |

| TVA | Franchise puis réel | Réel simplifié/normal | Réel simplifié/normal |

| CAC obligatoire | Non | Si 2/3 seuils (5 M€/10 M€/50) | Si 2/3 seuils ou contrôle société |

| Conservation pièces | 10 ans | 10 ans | 10 ans |

| Coût comptable annuel | 0 à 600 € | 1 000 à 2 500 € | 1 500 à 3 000 € |

Données comparatives à jour — juin 2026.

Gardez ce tableau sous la main, il condense en une page ce qu’on a vu au fil du guide. Une précision compte toutefois, aucune ligne ne désigne à elle seule le « bon » statut, car le choix reste un arbitrage personnel entre charges acceptées, protection recherchée et niveau de chiffre d’affaires.

Conclusion

S’il fallait ne retenir qu’une idée de tout ce guide, ce serait celle-ci : ce ne sont ni votre métier ni votre chiffre d’affaires qui fixent vos obligations comptables, mais le couple régime fiscal et régime social attaché à votre statut. L’auto-entrepreneur tient une comptabilité de trésorerie limitée à son livre des recettes, l’EURL bascule dans l’engagement complet avec bilan et dépôt au greffe, et la SASU ajoute par-dessus la paie de son président assimilé salarié. C’est ce dernier surcoût, qu’on oublie souvent au moment de chiffrer un projet, qui explique pourquoi deux sociétés aux comptes pourtant identiques ne coûtent pas la même chose à faire tourner.

Deux confusions reviennent plus que les autres, et elles méritent de rester en tête. Le seuil de TVA n’est pas le plafond du régime micro : on peut très bien facturer la TVA tout en restant auto-entrepreneur. Concernant les dividendes, l’EURL les cotise dès qu’ils dépassent 10 % du capital quand la SASU ne les cotise jamais, et cette seule différence peut renverser tout le choix entre salaire et distribution. Conservez enfin vos pièces dix ans, jamais six : le délai comptable prime sur le délai fiscal de reprise et vous couvre sur les deux fronts.

Pour aller plus loin, consultez notre guide sur l’arbitrage entre salaire et dividendes qui décide concrètement de ce que vous touchez net, notre article sur les structures juridiques et la holding si votre activité se développe, ou nos pistes pour placer la trésorerie de votre entreprise une fois ses comptes ouverts.

FAQ – Obligations comptables selon le statut juridique

Quelles sont les obligations comptables d’un auto-entrepreneur ?

L’auto-entrepreneur s’en tient à une comptabilité de trésorerie réduite à l’essentiel. Concrètement, il tient un livre des recettes chronologique qui consigne pour chaque encaissement la date, le montant, le mode de paiement et l’identité du client, et il y ajoute un registre des achats s’il fait de l’achat-revente. Il n’établit ni bilan, ni compte de résultat, ni annexe, et ne dépose rien au greffe (article L. 123-28 du Code de commerce). Côté facturation, il applique les mentions légales obligatoires et porte la mention « TVA non applicable, art. 293 B du CGI » tant qu’il reste en franchise en base. Deux réflexes sécurisent l’activité, car il faut conserver toutes les pièces au moins 10 ans, et un compte bancaire dédié devient obligatoire dès que le chiffre d’affaires dépasse 10 000 € sur deux années civiles consécutives. Pour comprendre le choix fiscal qui accompagne ce statut, vous pouvez consulter notre guide sur l’impôt en micro-entreprise.

Quels sont les 3 documents comptables obligatoires ?

Pour une société comme l’EURL ou la SASU, les trois documents qui forment les comptes annuels sont le bilan, le compte de résultat et l’annexe (article L. 123-12 du Code de commerce). Le bilan photographie le patrimoine de l’entreprise à la clôture de l’exercice, le compte de résultat retrace les produits et les charges de la période, et l’annexe vient commenter les méthodes déterminées et préciser les chiffres. C’est cette comptabilité d’engagement complète qui distingue une société d’un micro-entrepreneur. L’auto-entrepreneur, lui, n’en produit aucun, puisque son seul document comptable reste le livre des recettes. La confusion est fréquente, mais ces trois états ne concernent jamais la micro-entreprise.

Quelles sont les obligations comptables d’une EURL ?

L’EURL tient une comptabilité d’engagement complète et établit chaque année ses comptes annuels, c’est-à-dire le bilan, le compte de résultat et l’annexe. Ces comptes sont approuvés par l’associé unique dans les 6 mois qui suivent la clôture de l’exercice, puis déposés au greffe dans le mois ou les deux mois suivant cette approbation. Dès qu’elle sort de la franchise en base, l’EURL déclare la TVA au réel, simplifié ou normal selon son volume d’activité. Un point rassure souvent les créateurs, car le commissaire aux comptes n’est requis qu’au franchissement de deux des trois seuils, à savoir 5 M€ de bilan, 10 M€ de chiffre d’affaires et 50 salariés. Autant dire que cette obligation ne touche qu’une petite minorité d’EURL dans la pratique.

Quelles sont les obligations comptables d’une SASU ?

Sur le plan strictement comptable, la SASU se calque sur l’EURL, avec une comptabilité d’engagement, des comptes annuels et un dépôt au greffe (articles L. 123-12 et L. 232-21 du Code de commerce). Sa vraie spécificité ne vient pas des comptes mais du statut de son dirigeant. Le président de SASU est assimilé salarié, ce qui impose de gérer la paie, donc d’éditer un bulletin de salaire et de transmettre une déclaration sociale nominative (DSN) mensuelle, une charge absente en EURL où le gérant relève du régime des travailleurs non salariés (TNS). La SASU est par ailleurs soumise à l’impôt sur les sociétés (IS) par défaut, avec une option possible pour l’impôt sur le revenu pendant 5 exercices au maximum. C’est ce surcoût administratif de la paie qu’il vaut mieux budgéter dès le départ.

Quel est le mieux entre SASU et EURL pour la comptabilité ?

Si l’on raisonne uniquement comptabilité, les deux formes se valent, puisqu’elles tiennent toutes deux des comptes annuels et les déposent au greffe. La vraie différence se joue sur le terrain social et fiscal. La SASU coûte davantage en charges sur la rémunération, de l’ordre de 54 à 65 % du brut, et ajoute la gestion de la paie, mais elle permet de verser des dividendes non cotisés et offre une meilleure protection sociale au dirigeant. L’EURL au régime des travailleurs non salariés minimise les charges, autour de 40 à 45 % du net, mais elle cotise les dividendes au-delà de 10 % du capital social. Le choix se décide donc sur votre stratégie de rémunération, pas sur la complexité des écritures comptables. Pour creuser ce choix entre salaire et dividendes, notre guide sur la rémunération du dirigeant détaille les calculs au cas par cas.