Dernière mise à jour : juin 2026

Vous gérez votre entreprise entre deux relances clients, un rapprochement bancaire en retard et un expert-comptable qui réclame encore des justificatifs. Choisir le bon logiciel de facturation et de comptabilité n’a jamais été aussi pressant qu’en 2026 : la réforme de la facturation électronique change la donne pour toutes les entreprises. Dès le 1er septembre 2026, recevoir des factures électroniques devient obligatoire pour toutes les structures, et l’émission s’imposera aux TPE-PME au 1er septembre 2027. Un outil qui n’est pas relié à une plateforme agréée vous laisse à découvert, avec des semaines de mise en conformité à rattraper dans l’urgence.

Dans cet avis Pennylane, on regarde ce que vaut vraiment l’outil pour un dirigeant ou un indépendant : positionnement, tarifs, conformité à la réforme et automatisation. Puis on le compare à Indy, Qonto et Sage pour décider, profil par profil, s’il mérite votre abonnement.

1. Pennylane, c’est quoi exactement : plateforme de gestion, pas banque

La vraie question n’est pas de savoir si Pennylane est « bon » dans l’absolu, mais pour quel profil d’entreprise et à quel coût il devient le bon choix. C’est son positionnement qui explique à la fois ses forces et les cas où il est trop d’outil pour le besoin.

1.1 Le cœur du modèle : une comptabilité partagée avec l’expert-comptable

Pennylane est un éditeur de logiciel français, lancé en 2020 et dirigé par Arthur Waller. Sa proposition tient en un mot, l’unification. Là où la plupart des outils se cantonnent à la facturation ou à la compta « en silo », il réunit dans un même environnement la facturation et les devis, le suivi de trésorerie, le pré-comptable et la collaboration avec le cabinet.

Le vrai différenciateur, c’est la comptabilité collaborative : le dirigeant saisit ou importe ses pièces, et l’expert-comptable valide et corrige les écritures dans le même espace partagé. On sort du ping-pong de relevés et de classeurs entre le client et son cabinet, à l’opposé des outils self-service pensés pour que l’indépendant gère seul.

S’y ajoute un modèle de distribution double, que peu de concurrents partagent : Pennylane se vend en direct, mais aussi via les cabinets d’expertise comptable qui le déploient chez leurs clients. Dans ce second cas, l’abonnement est souvent intégré aux honoraires du cabinet, en forfait mensualisé, plutôt que facturé à part. Le canal cabinets est donc une porte d’entrée centrale : l’expert-comptable y produit la compta de tout son portefeuille.

D’où une première règle de décision. Si votre besoin se limite à émettre quelques factures en micro-entreprise sans expert-comptable, Pennylane est probablement surdimensionné : vous paierez pour un pilotage que vous n’utiliserez pas. Dès qu’il faut piloter trésorerie, facturation et compta avec un cabinet, vous êtes dans sa cible naturelle.

Note de Tom

quand on dirige une entreprise, on finit par comprendre que le coût d’un outil de gestion ne se juge jamais sur le prix de l’abonnement seul, mais sur le temps qu’il fait gagner au binôme dirigeant/expert-comptable. Un logiciel deux fois plus cher qui supprime des heures de saisie et d’allers-retours, c’est vite rentabilisé.

1.2 Un Compte Pro intégré, mais Pennylane n’est pas une banque

C’est une confusion qu’on voit revenir souvent. Pennylane n’est pas un établissement bancaire : c’est un éditeur de logiciel qui ne détient aucun agrément bancaire en propre.

La subtilité, c’est qu’il propose tout de même un Compte Pro bien réel, avec IBAN et carte Mastercard, inclus sans surcoût dans tous les abonnements payants. Ce compte n’est pas opéré par Pennylane lui-même : il l’est par son partenaire Swan, un établissement de monnaie électronique agréé par l’ACPR (Autorité de contrôle prudentiel et de résolution), dont les fonds clients sont cantonnés à 100 % chez BNP Paribas. Votre argent n’est donc pas sur un compte « Pennylane » au sens bancaire du terme, il est logé chez un tiers régulé et ségrégé.

La distinction avec Qonto tient à cette architecture : Qonto a sa propre infrastructure de paiement, c’est son métier de base ; chez Pennylane, le compte est un service greffé via Swan sur une plateforme dont le cœur reste la comptabilité. Pennylane se connecte par ailleurs aux comptes bancaires que vous avez déjà, via l’agrégation, pour automatiser le rapprochement, un point qu’on creuse plus loin.

Si vous hésitez encore sur la frontière entre un compte adossé à un tiers et un vrai compte bancaire, notre article sur comment choisir entre néobanque et banque traditionnelle aide à clarifier les statuts et les garanties associées.

2. Combien ça coûte : offres, plan gratuit et cas LMNP

Sur le prix, deux idées reçues circulent qu’il faut désamorcer : celle d’une version complète gratuite et celle d’une offre LMNP maison.

2.1 Les grilles tarifaires selon votre profil

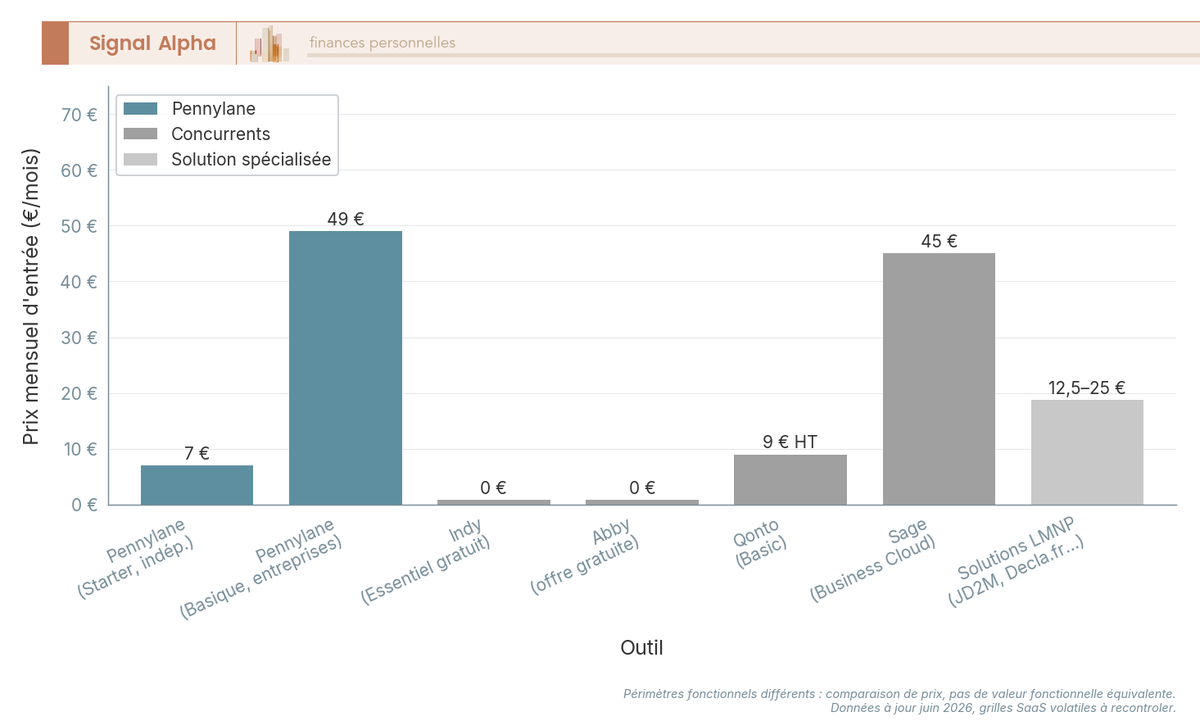

Le catalogue se structure sur deux dimensions, le profil (indépendant ou société) et le fait de passer ou non par un expert-comptable. Pour un indépendant seul, la grille de base démarre bas et monte avec le périmètre fonctionnel.

| Offre | Prix/mois | Périmètre principal |

|---|---|---|

| Starter | 7 € | Facturation, devis, suivi des paiements |

| Basique | 14 € | Facturation + connexions bancaires + pré-compta |

| Essentiel | 24 € | Pré-compta complète, trésorerie, tableaux de bord |

| Premium + Module Comptable | 79 € | Comptabilité complète et fonctions avancées |

Données à jour — juin 2026.

Vous entrez par 7 €/mois pour de la pure facturation, et il faut viser le Premium + Module Comptable à 79 €/mois pour la comptabilité complète en autonomie. Pour les sociétés, une grille entreprises prend le relais, avec davantage d’utilisateurs inclus : un Basique à 49 €/mois, un Essentiel à 99 €/mois et un Premium qui s’étire de 79 à 298 €/mois selon le nombre d’utilisateurs, d’entités gérées et le volume de documents. Une société de plus de six salariés y bascule.

Si vous avez déjà un expert-comptable, le calcul change de nature : l’enjeu n’est plus le prix de l’abonnement mais la productivité du binôme dirigeant/cabinet. Vous pouvez affiner ce raisonnement avec l’arbitrage entre versement libératoire et régime classique, qui pèse lui aussi dans le coût réel de votre gestion.

2.2 Version gratuite, essai et le cas particulier du LMNP

Existe-t-il une version gratuite ? Oui, pour un cas précis : Pennylane propose un plan à 0 € destiné aux micro-entreprises, centré sur la facturation électronique conforme à la réforme. Au-delà, la comptabilité complète et le pilotage restent payants et il n’existe pas de version complète durablement gratuite. Le gratuit sert à se mettre en règle sur la facture, pas à tenir ses comptes.

Un levier mérite d’être utilisé systématiquement : l’essai gratuit de 15 jours, sans engagement, résiliable à tout moment et sans frais, sur tous les abonnements payants. C’est la seule façon de juger si l’outil correspond à votre charge de travail avant de signer.

Vient ensuite le cas du loueur en meublé non professionnel (LMNP), et avec lui la seconde idée reçue. Pennylane n’a pas d’« offre LMNP » autonome dans son catalogue. Les forfaits LMNP que l’on croise en ligne, par exemple un package « un bien + un bail » autour de 50 €/mois proposé par le cabinet Archipel à Lyon, sont commercialisés par des experts-comptables partenaires qui s’appuient sur le logiciel Pennylane, pas par l’éditeur. La gestion LMNP passe donc par un cabinet équipé Pennylane, qui renseigne le régime à la création du dossier pour générer la liasse fiscale. À titre de repère, des outils dédiés en self-service comme JD2M, Decla.fr ou Indy LMNP se situent plutôt autour de 150 à 300 €/an, moins chers mais avec un périmètre plus étroit.

Un point fiscal pèse sur la rentabilité du bailleur, indépendamment de l’outil. En 2026, les revenus LMNP au régime réel BIC sont soumis aux prélèvements sociaux à 18,6 %, et non 17,2 %, la location meublée n’étant pas dans la liste des exceptions à la hausse de CSG. La location nue, elle, reste à 17,2 %. Pour le détail du régime et de ses calculs, notre dossier sur le LMNP en 2026 détaille la mécanique complète.

3. Ce que l’outil fait vraiment : conformité 2026 et automatisation

Le vrai but d’un avis, c’est de vérifier si Pennylane tient ses promesses sur les deux terrains qui justifient son prix, la conformité à la réforme et l’automatisation.

3.1 Facturation électronique : Pennylane vous met-il en conformité ?

C’est le sujet le plus déterminant pour 2026, et il peut justifier à lui seul de changer d’outil. La réforme rend obligatoire, par étapes, l’émission et la réception de factures électroniques entre assujettis à la TVA établis en France.

| Échéance | Obligation |

|---|---|

| 1er septembre 2026 | Réception des factures électroniques pour toutes les entreprises ; émission pour les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI). |

| 1er septembre 2027 | Émission pour les PME, TPE et micro-entreprises. |

Calendrier confirmé par les textes en vigueur — juin 2026. Reporté par le passé, à revérifier en cas de nouvelle loi de finances.

Même si l’émission ne vous concerne qu’en 2027, la réception devient incontournable dès septembre 2026. Tout repose sur un acteur, la plateforme agréée (PA), qui assure l’émission, la transmission, la réception et le e-reporting vers la DGFiP. Un point de terminologie, car les deux libellés circulent encore : « plateforme agréée » a remplacé l’ancien « plateforme de dématérialisation partenaire » (PDP), même rôle sous un nouveau nom. Le portail public de facturation (PPF), lui, a été recentré sur l’annuaire et ne joue plus le rôle de plateforme gratuite d’émission ou de réception, contrairement à ce qu’on lit encore parfois.

Et c’est là que Pennylane prend une longueur d’avance. L’éditeur est immatriculé plateforme agréée à titre définitif depuis le 22 décembre 2025 auprès de la DGFiP, et figure sur la liste officielle d’impots.gouv.fr, mise à jour le 11 juin 2026, qui recense 137 plateformes. Émission, réception et e-reporting sont intégrés nativement, dans les formats Factur-X, UBL et CII. Choisir un outil dont l’éditeur est déjà PA assure la mise en conformité quasi clé en main. Le seul point à vérifier de votre côté, c’est que le périmètre e-reporting couvre bien votre activité, notamment si vous facturez en B2C ou à l’international.

3.2 Automatisation du pré-comptable : où elle s’arrête vraiment

Au-delà de la conformité, c’est l’automatisation qui justifie l’écart de prix face à un simple logiciel de facturation. C’est aussi là que les arguments commerciaux et la pratique divergent le plus.

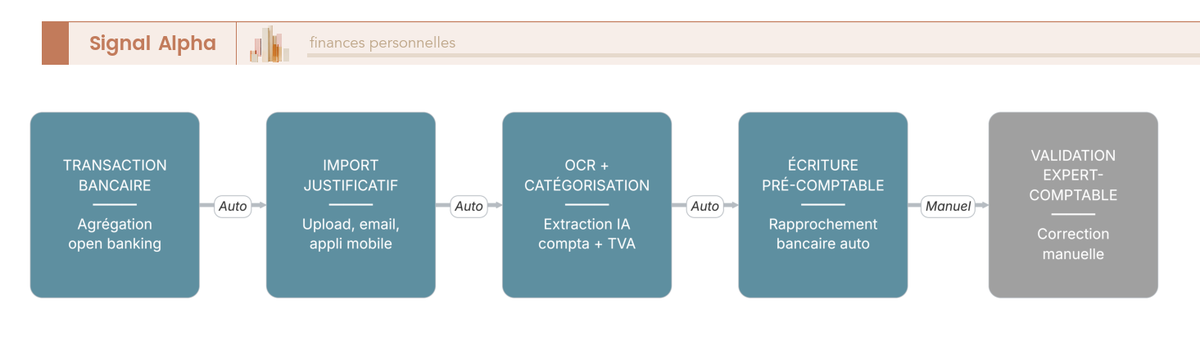

Le parcours type enchaîne plusieurs maillons : la transaction bancaire arrive via la connexion, le justificatif est importé (upload, email dédié, application mobile), puis l’OCR extrait les données et l’IA propose la catégorisation comptable et la TVA. L’écriture est alors pré-comptabilisée et rapprochée de la transaction, avant que l’expert-comptable la valide ou la corrige dans le même environnement. Pennylane agrège la quasi-totalité des banques via l’open banking (DSP2) avec des agrégateurs comme Powens, Bridge et Fintecture, et privilégie une API directe pour Qonto, Shine ou Stripe. Une contrainte à connaître : la reconnexion périodique imposée par les règles d’accès aux comptes, environ tous les 180 jours en mode API.

Il faut être honnête sur les limites. L’automatisation n’est jamais à 100 %. Les écritures complexes, les cas particuliers de TVA, les immobilisations et les opérations de clôture requièrent l’intervention de l’expert-comptable, et la catégorisation automatique demande une relecture, surtout au démarrage. L’outil réduit la charge, il ne supprime pas le besoin de compétence comptable. Quant aux taux d’automatisation et à la précision OCR mis en avant sur ce marché, ce sont des arguments commerciaux, pas des garanties : aucun chiffre propre à Pennylane n’a pu être confirmé.

D’où une règle liée au volume. Si vous traitez beaucoup de transactions et de factures fournisseurs, le gain de temps est tangible et la trésorerie reste à jour en quasi temps réel. Avec quelques opérations par mois, le gain marginal peut ne pas justifier l’abonnement complet : un argument de plus pour comparer avec une solution plus légère. Ce gain de pilotage trouve son prolongement dans la façon de placer la trésorerie de son entreprise en 2026, une fois cette trésorerie enfin visible en temps réel.

3.3 Fiabilité et sécurité des données : ce qu’il faut vérifier

Confier ses données comptables à une plateforme engage sa pérennité et leur sécurité, deux terrains où il faut distinguer ce qui est confirmé de ce qui reste à vérifier.

Sur la pérennité, Pennylane est une société française bien financée, avec une base installée large et un canal de distribution solide via les cabinets, plutôt rassurant pour un outil destiné à durer.

Sur la sécurité technique, le seul élément solidement établi concerne le volet bancaire, avec le cantonnement à 100 % des fonds chez BNP Paribas via Swan, déjà détaillé en 1.2. Pour le reste, mieux vaut raisonner en points à exiger qu’en acquis. La localisation de l’hébergement (UE ou France), les certifications de sécurité de type ISO 27001 ou SOC 2, ainsi que la conformité au FEC et anti-fraude TVA (certification NF525 délivrée par un organisme accrédité, l’auto-attestation éditeur tendant à ne plus suffire) sont autant de garanties à réclamer avant de souscrire, pas à supposer présentes.

La règle de décision est simple. Si la sensibilité de vos données prime, exigez les preuves d’hébergement UE, de conformité RGPD et FEC avant de signer. Si c’est le budget qui prime et que votre structure est très petite, c’est un signal de plus pour comparer une solution moins chère, ce qui tombe bien : il est temps de situer Pennylane face aux concurrents que vous avez sans doute déjà en tête.

4. Pennylane face à Indy, Qonto et Sage : qui pour quel besoin

L’erreur que je vois revenir le plus souvent, c’est de comparer ces outils alors qu’ils ne visent pas les mêmes profils. Deux axes suffisent à les départager : l’autonomie du dirigeant face à la collaboration avec le cabinet, et la profondeur du périmètre, de la facturation seule jusqu’à la plateforme complète.

4.1 Le comparatif sur les critères qui comptent

| Critère | Pennylane | Indy | Abby | Qonto | Sage |

|---|---|---|---|---|---|

| Nature | Plateforme compta + facturation + gestion | Compta + facturation pour indépendants | Facturation + gestion pour micro/freelances | Compte pro (banque) + facturation | Logiciel de gestion/compta établi |

| Cible principale | TPE-PME, indépendants, experts-comptables | Indépendants, professions libérales (BNC) | Micro-entrepreneurs, freelances | Indépendants, TPE-PME (volet bancaire) | TPE-PME, cabinets, grandes structures |

| Lien expert-comptable | Fort (cœur du modèle) | Option facultative récente, sinon autonomie | Limité | Partiel (export, Regate) | Fort (historique cabinets) |

| Plateforme agréée (PA) | Immatriculée (22/12/2025) | Conformité annoncée | Conformité annoncée | Conformité annoncée | Conformité annoncée |

| Prix d’entrée | 7 €/mois (indép.) à 298 €/mois (entreprises) | Offre Essentiel gratuite + payant | Offre gratuite + payant micro | 9 à 199 € HT/mois (≈6 offres) | Sage Business Cloud dès 45 €/mois |

Données à jour — juin 2026.

Le choix entre Indy et Pennylande n’est pas si facile que ça. L’offre d’entrée d’Indy, « Indy Essentiel », est gratuite et sans limite de durée : compte pro, facturation électronique, synchronisation bancaire, édition de devis et factures. Le piège est dans ce qu’elle exclut : la génération et la télétransmission des déclarations fiscales (liasse, bilan, TVA), réservées aux offres payantes. Indy a depuis lancé une option expert-comptable facultative, mais sa philosophie reste l’autonomie. La règle est claire : un indépendant autonome qui veut gérer seul à bas coût a tout intérêt à regarder Indy (ou Abby pour le profil micro). Dès qu’il faut piloter plusieurs flux avec un cabinet, c’est l’imposition d’auto-entrepreneur et sa charge réelle qui sont déterminants, et Pennylane reprend l’avantage.

Sage, l’acteur historique du logiciel comptable en cabinet et en PME, garde une partie de sa gamme en desktop, mais propose aussi Sage Business Cloud dès 45 €/mois avec Factur-X natif. Si votre PME est déjà équipée Sage, le vrai comparatif ne porte pas sur le label « cloud » mais sur l’ergonomie et l’automatisation réelle, et c’est là que Pennylane se présente comme l’alternative plus moderne.

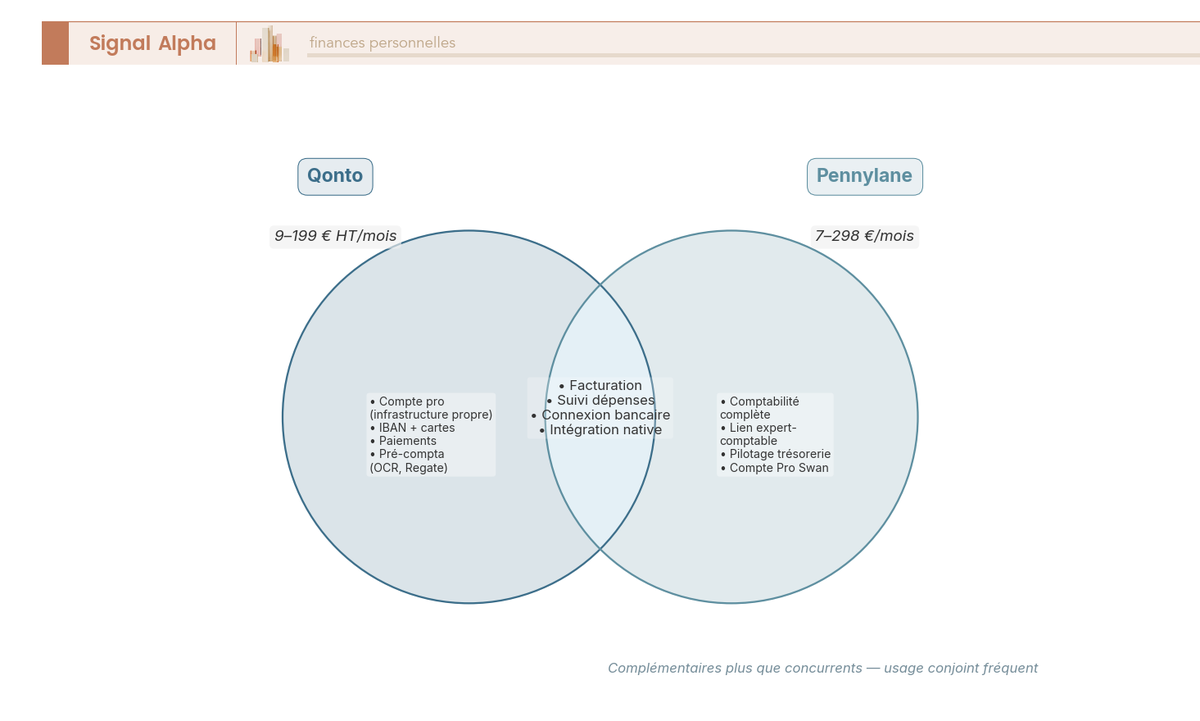

4.2 Pennylane et Qonto : complémentaires, pas concurrents

C’est une confusion fréquente : Pennylane et Qonto ne tiennent pas le même rôle. Qonto est avant tout un compte professionnel, avec une gamme d’environ six offres allant de 9 € HT/mois à 199 € HT/mois. Il embarque une brique de facturation et de pré-comptabilité (OCR, catégorisation, outil Regate pour les factures fournisseurs et notes de frais), mais Regate ne fait que de la pré-compta : Qonto ne tient pas la comptabilité complète. Pennylane, lui, est une plateforme comptable.

D’où une conclusion qui surprend ceux qui croyaient devoir choisir : beaucoup d’entreprises utilisent les deux. L’intégration native synchronise automatiquement écritures et justificatifs, ce qui revient à confier la banque à Qonto et la comptabilité à Pennylane. La vraie question n’est donc pas « lequel choisir », mais « ai-je besoin d’un compte pro à infrastructure propre en plus de ma plateforme comptable ». Si oui, le tandem Qonto + Pennylane est cohérent, et notre comparatif néobanque et banque traditionnelle aide à situer Qonto parmi les comptes pro.

5. Verdict : pour qui Pennylane vaut le coup (et pour qui non)

5.1 Forces, faiblesses et interprétation des avis

Le bilan penche clairement du bon côté. Les points forts de Pennylane sont nets : une plateforme tout-en-un réellement intégrée, conforme nativement à la facturation électronique grâce à son statut de plateforme agréée, adossée à l’expert-comptable, et rentable sur la durée dès qu’il y a du volume à traiter.

Les faiblesses, pour autant, ne sont pas cosmétiques. Le prix est jugé élevé pour les petites structures, l’automatisation demande une relecture des catégorisations, certaines offres créent une dépendance à l’expert-comptable, et les délais de support peuvent être longs. Ces deux derniers points sont qualitatifs, à confirmer à la date où vous lisez ces lignes.

Restent les avis publics, souvent mal interprétés. La note Trustpilot tourne autour de 4,4/5 sur plusieurs centaines d’avis (juin 2026), ce qui traduit une satisfaction moyenne solide. Mais une note élevée ne dit rien de l’adéquation à votre profil précis. Et attention à ne pas confondre les registres : les avis salariés de type Glassdoor portent sur l’entreprise en tant qu’employeur, pas sur la fiabilité du produit pour un client. Ce sont deux questions distinctes.

5.2 Notre recommandation selon votre profil

Le verdict est favorable, mais conditionnel, et il se décline par profil.

Indépendant ou micro-entrepreneur autonome. Si l’objectif est de tout gérer seul au coût le plus bas, Pennylane est le plus souvent surdimensionné, et Indy ou Abby couvrent le besoin pour moins cher. Une réserve toutefois : le plan à 0 € reste pertinent pour se mettre en conformité sur la facturation et anticiper l’échéance d’émission obligatoire du 1er septembre 2027.

Dirigeant de TPE-PME avec expert-comptable. C’est la cible naturelle de l’outil : pilotage, facturation et comptabilité unifiés dans un seul environnement partagé avec le cabinet. Le choix porte alors sur la productivité du binôme dirigeant/expert-comptable bien plus que sur le prix de l’abonnement, et l’usage conjoint avec Qonto est fréquent.

Expert-comptable ou cabinet. Pennylane devient un outil de production déployé chez les clients, dont l’abonnement est souvent intégré aux honoraires plutôt que facturé à part, avec des offres haut de gamme (Premium de 79 à 298 €/mois) taillées pour le multi-dossiers.

Dans tous les cas, le même réflexe avant de signer : profiter de l’essai gratuit de 15 jours pour vérifier que l’outil correspond à votre charge réelle.

| Dimension | Verdict synthétique | Pour qui c’est un avantage | Réserve |

|---|---|---|---|

| Positionnement | Plateforme tout-en-un reliée à l’expert-comptable | TPE-PME et indépendants ayant un cabinet | Surdimensionné pour la micro-facturation seule |

| Compte / banque | Compte Pro opéré par Swan, inclus sans surcoût | Qui veut grouper banque et compta | Adossé à un tiers, pas une banque |

| Tarifs | De 7 € à 298 €/mois ; plan à 0 € micro ; essai 15 j | Structures avec volume et besoin de pilotage | Grilles SaaS volatiles, à recontrôler |

| Facturation électronique | Conformité native ; plateforme agréée (22/12/2025) | Toutes les entreprises soumises à l’obligation | — |

| Automatisation | Forte (agrégation, OCR, pré-compta) | Volume de transactions élevé | Jamais à 100 % ; reconnexion ~180 j |

| Vs Indy | Indy mieux pour l’indépendant autonome à bas coût | Pennylane si cabinet + pilotage | Liasse fiscale payante chez Indy |

| Vs Qonto | Complémentaire (banque vs compta complète) | Usage conjoint via intégration native | — |

| Vs Sage | Plus moderne et cloud-native | Nouvelles structures cloud | Sage propose aussi du cloud |

| Fiabilité / sécurité | Société FR bien financée, base installée large | Pérennité rassurante | Hébergement, ISO/SOC 2, FEC à confirmer |

Données à jour — juin 2026.

Conclusion

Pennylane tient ses promesses, mais pas pour tout le monde. C’est une plateforme tout-en-un solide, conforme nativement à la facturation électronique grâce à son statut de plateforme agréée, et son vrai atout reste la comptabilité partagée avec l’expert-comptable : dès qu’il y a du volume et un cabinet derrière, le temps gagné justifie largement l’abonnement. À l’inverse, l’indépendant qui veut tout gérer seul à petit budget paiera pour un pilotage qu’il n’utilisera pas, là où Indy ou Abby couvrent le besoin pour bien moins cher. Avant de signer, l’essai de 15 jours reste le meilleur moyen de vérifier que l’outil correspond à votre charge réelle.

Une fois la trésorerie enfin visible en temps réel, la suite logique consiste à savoir placer cette trésorerie d’entreprise plutôt que de la laisser dormir. Les dirigeants en phase d’investissement gagneront aussi à comparer les solutions de financement professionnel, tandis que les indépendants au plan à 0 € ont intérêt à creuser l’arbitrage fiscal de la micro-entreprise avant l’échéance d’émission de 2027.

FAQ Avis Pennylane 2026 : les questions que tout le monde se pose

Qui est derrière Pennylane et qui l’utilise ?

Pennylane est un éditeur de logiciel français cofondé en 2020, dirigé par Arthur Waller, et l’une des scale-up les mieux financées de son secteur. L’outil sert trois publics : les dirigeants de TPE-PME, les indépendants et surtout les experts-comptables, qui constituent le vrai canal de déploiement. D’où sa singularité : il est pensé pour être partagé avec votre cabinet, pas pour gérer seul dans son coin.

Pennylane est-il une banque ?

Non. Pennylane est un éditeur de logiciel, sans agrément bancaire en propre : son Compte Pro est opéré par Swan, un établissement de monnaie électronique agréé ACPR. C’est un service greffé sur une plateforme comptable, là où Qonto dispose de sa propre infrastructure de paiement. Si le compte vous intéresse en lui-même, nous détaillons cette logique dans notre guide sur le compte professionnel.

Existe-t-il une version gratuite de Pennylane ?

Oui, mais pour un cas précis : un plan à 0 € destiné aux micro-entreprises, centré sur la facturation électronique conforme à la réforme 2026. Au-delà, la comptabilité complète et le pilotage restent payants : pas de version complète durablement gratuite. Tous les abonnements payants ouvrent toutefois droit à un essai de 15 jours, à utiliser pour vérifier que l’outil colle à votre volume réel d’opérations.

Combien coûte Pennylane ?

Pour un indépendant, les tarifs vont de 7 € par mois (Starter) à 79 € (Premium avec module comptable), en passant par 14 € et 24 €. Pour les sociétés, la grille se situe entre 49 € et 99 € par mois, l’offre Premium dédiée aux cabinets et directions financières allant de 79 € à 298 €. Quand l’outil est déployé par votre expert-comptable, l’abonnement est souvent intégré aux honoraires du cabinet plutôt que facturé à part.

Données à jour — juin 2026.

Pennylane met-il mon entreprise en conformité avec la facture électronique ?

Oui. Pennylane est immatriculée plateforme agréée (PA) à titre définitif depuis le 22 décembre 2025 auprès de la DGFiP et figure sur la liste officielle d’impots.gouv.fr ; émission, réception et e-reporting sont intégrés nativement (formats Factur-X, UBL et CII). Le calendrier impose la réception à toutes les entreprises et l’émission aux grandes entreprises et ETI dès le 1er septembre 2026, puis aux PME, TPE et micro-entreprises le 1er septembre 2027. Choisir un éditeur déjà agréé rend la mise en conformité largement clé en main.

Pennylane ou Indy : lequel choisir ?

Tout dépend de votre degré d’autonomie. L’offre Indy Essentiel est gratuite et sans limite de durée, mais la liasse, le bilan et la TVA restent réservés aux offres payantes. Si vous gérez tout vous-même à bas coût, Indy est souvent plus adapté ; si vous avez un expert-comptable et plusieurs flux à suivre, Pennylane reprend l’avantage.

Pennylane et Qonto sont-ils concurrents ?

Plutôt complémentaires. Qonto est avant tout un compte professionnel doté d’une brique de pré-comptabilité (Regate), qui ne tient pas la comptabilité au sens d’un logiciel complet ; Pennylane, lui, est une plateforme comptable. Beaucoup d’entreprises utilisent donc les deux ensemble via une intégration native : Qonto pour la banque, Pennylane pour la compta.

Existe-t-il une offre Pennylane pour le LMNP ?

Pennylane n’a pas d’offre LMNP autonome. Les forfaits qu’on croise (un package « un bien + un bail » autour de 50 € par mois, comme chez Archipel à Lyon) viennent en réalité d’experts-comptables partenaires qui s’appuient sur le logiciel. En self-service, des outils dédiés comme JD2M, Decla.fr ou Indy LMNP se situent autour de 150 à 300 € par an, moins chers mais avec un accompagnement plus limité. Un rappel utile : les revenus LMNP au régime réel sont soumis aux prélèvements sociaux à 18,6 % en 2026, et non 17,2 %.

Pennylane est-il fiable, et quelle est sa note ?

La note publique est globalement favorable : Trustpilot affiche environ 4,4/5 sur plusieurs centaines d’avis (données juin 2026). C’est un signal de satisfaction moyenne, pas une garantie d’adéquation à votre profil. La société est française et bien financée, avec une base installée importante ; sur le plan technique, la fiabilité dépend de l’hébergement, des certifications de sécurité et de la conformité FEC et anti-fraude, des éléments à demander avant de souscrire. Dernier point : ne confondez pas les avis salariés (Glassdoor), qui jugent l’employeur, avec la qualité du produit.