Dernière mise à jour : juin 2026

Vous voulez loger vos actions et vos ETF (fonds indiciels cotés) dans un plan d’épargne en actions ou un compte-titres, et vous tombez sur EasyBourse, le courtier en ligne du groupe La Banque Postale. Une hésitation revient aussitôt : un courtier adossé à une grande banque française, est-ce rassurant ou simplement plus cher que les acteurs à bas coût ? Le marché du courtage s’est polarisé, entre des plateformes très agressives sur les frais comme Bourse Direct ou Saxo et des offres plus riches en fonctionnalités. EasyBourse, lui, occupe une place intermédiaire, et c’est ce qui rend le choix difficile à faire sans comparer les chiffres côte à côte.

Dans cet avis EasyBourse, on évalue point par point ce que vaut vraiment ce courtier en 2026 : son offre PEA et compte-titres, ses frais réels face à ses concurrents directs, et la fiscalité qui s’applique à vos gains. Vous saurez ensuite à quel profil d’investisseur il convient, et pour lequel un autre courtier reste un meilleur choix.

1. EasyBourse, le courtier en ligne de La Banque Postale : qui est derrière et est-ce fiable ?

Avant de comparer le moindre tarif, demandez-vous à qui vous confiez votre épargne. EasyBourse joue la carte de la réassurance bancaire face à des fintechs étrangères, mais ce statut ne dit rien de sa solidité concrète. On commence par situer l’acteur, puis on lève une confusion fréquente avec La Banque Postale, avant de regarder ce qui fonde réellement sa fiabilité.

1.1 Un courtier bancaire, pas un néo-courtier : le positionnement d’EasyBourse

EasyBourse est une entreprise d’investissement créée en 2005 (immatriculée au RCS de Paris), détenue à 100 % par le groupe La Banque Postale depuis 2008. C’est ce qui en fait un courtier « bancaire », adossé à une banque de réseau, et non un pure player fintech à la Trade Republic ou DEGIRO. EasyBourse occupe donc une place intermédiaire, entre les acteurs à bas coût comme Bourse Direct et les plateformes très riches en outils comme Saxo ou Interactive Brokers.

Le fonctionnement n’a rien d’exotique. Vous ouvrez en ligne un plan d’épargne en actions (PEA) ou un compte-titres ordinaire (CTO), vous l’alimentez par virement depuis votre compte bancaire, puis vous passez vos ordres sur le site ou l’application. EasyBourse assure la tenue de compte-conservation des titres et l’exécution des ordres sur Euronext comme sur les marchés étrangers. La cible assumée, c’est l’investisseur « buy and hold » et l’investisseur régulier, bien plus que le trader intraday.

Un réflexe de prudence avant d’aller plus loin : des sites usurpant le nom « easybourse » ont fait l’objet d’alertes de l’Autorité des marchés financiers (AMF). Passez uniquement par le site officiel, et vérifiez l’agrément du courtier sur le registre REGAFI. Le même reflexe s’applique à tous les courtiers, bien au-delà d’EasyBourse, comme on le détaille dans notre guide des courtiers en bourse.

1.2 EasyBourse et La Banque Postale : deux offres distinctes, pas le même compte

C’est une confusion qu’on rencontre régulièrement : EasyBourse ne serait qu’un onglet « Bourse » de l’application La Banque Postale. Ce n’est pas le cas. EasyBourse est une entité de courtage distincte, avec sa propre plateforme et ses propres identifiants, séparés de vos accès La Banque Postale. Ouvrir un compte EasyBourse est une démarche à part, et être client de La Banque Postale ne vous donne pas automatiquement un compte chez le courtier.

D’un côté le PEA ou le CTO « classique » distribué dans le réseau La Banque Postale, de l’autre le compte EasyBourse : ce sont bien deux offres séparées en 2026. Cela dit, l’adossement au groupe La Banque Postale, lui-même rattaché à La Poste et au giron de la Caisse des Dépôts, n’est pas qu’un détail d’organigramme. C’est l’argument de réassurance qui distingue EasyBourse face aux fintechs étrangères, et c’est là que se joue la question de la fiabilité.

1.3 EasyBourse est-il fiable ? Agrément, garanties FGDR et solidité du groupe

La fiabilité d’un courtier ne se décrète pas, elle se vérifie sur trois piliers concrets. Le premier, c’est l’agrément : EasyBourse est une entreprise d’investissement agréée en propre, supervisée par l’AMF et l’Autorité de contrôle prudentiel et de résolution (ACPR), un statut qui se contrôle sur le registre REGAFI. Viennent ensuite les garanties du Fonds de garantie des dépôts et de résolution (FGDR), qui couvre les espèces à hauteur de 100 000 € par déposant et par établissement, et les titres à hauteur de 70 000 € par investisseur et par établissement. Reste le troisième pilier, l’adossement bancaire : le groupe La Banque Postale affiche fin 2025 des fonds propres prudentiels d’environ 21,7 Md€ et un ratio CET1 de l’ordre de 18,6 %, très au-dessus des exigences réglementaires.

Reste à bien comprendre ce que cette protection couvre, et ce qu’elle ne couvre pas. La garantie titres du FGDR vous protège si les titres venaient à disparaître ou si le teneur de compte faisait défaut, mais elle ne vous protège pas contre le risque de marché. Si vos actions baissent, c’est votre risque d’investisseur, pas un sinistre couvert par le FGDR.

2. Enveloppes et univers d’investissement : PEA, CTO et ce qu’on peut y loger

La solidité du courtier étant passée au crible, vient la question du contenant fiscal. Quelles enveloppes propose EasyBourse, et surtout qu’est-ce que vous pouvez réellement y mettre ? On commence par le choix du bon contenant fiscal, avant de regarder la largeur de l’univers investissable, l’un des points où EasyBourse se démarque vraiment.

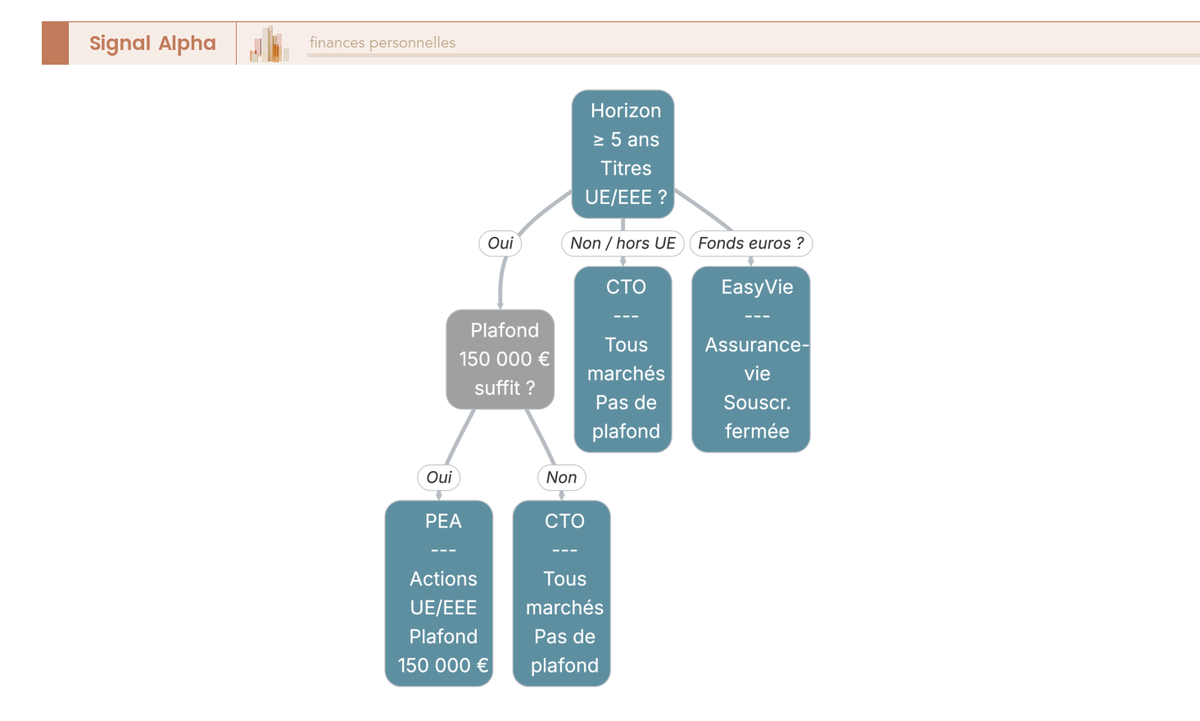

2.1 PEA, PEA-PME, CTO ou EasyVie : choisir le bon contenant fiscal

Première distinction à clarifier, car tout le reste en découle : une enveloppe et une classe d’actifs, ce n’est pas la même chose. L’enveloppe, c’est le contenant fiscal — le PEA, le PEA-PME, le CTO, l’assurance-vie EasyVie. Les actions, les ETF et les fonds (OPCVM) sont les supports que vous logez à l’intérieur.

| Enveloppe | Disponible chez EasyBourse | Public et usage | Plafond de versements |

|---|---|---|---|

| PEA | Oui | Actions UE/EEE et ETF éligibles, horizon ≥ 5 ans | 150 000 € |

| PEA-PME | Oui | PME/ETI éligibles | 225 000 € cumulé avec le PEA |

| CTO | Oui | Tous marchés, tous titres (hors PEA), pas de plafond | Aucun |

| Assurance-vie EasyVie | Fermée à la souscription (versements possibles pour les titulaires existants) | Fonds euros + unités de compte | Pas de plafond légal |

Attention au piège classique sur le PEA-PME : son plafond n’est pas additionnel. Le plafond cumulé PEA + PEA-PME est de 225 000 €, ce qui veut dire que si votre PEA est déjà rempli à 150 000 €, il ne vous reste que 75 000 € pour le PEA-PME, et non un plafond supplémentaire de 225 000 €. Autre point utile sur le PEA : c’est sa date d’ouverture qui fait courir le délai de 5 ans, pas celle du premier versement. Ouvrir un PEA pour « prendre date » a donc du sens même sans investir tout de suite, sachant qu’EasyBourse demande un versement minimal de 200 € à l’ouverture. De quoi démarrer le compteur fiscal sans y placer immédiatement de grosses sommes. Pour le détail du fonctionnement et de la stratégie, on renvoie à notre guide sur le fonctionnement du PEA et la stratégie à adopter.

2.2 Actions, ETF éligibles PEA et ~1 000 OPCVM : l’univers réellement accessible

Une fois l’enveloppe choisie, que pouvez-vous y loger concrètement ? Sur le CTO, EasyBourse donne accès à Euronext (Paris, Bruxelles, Amsterdam), aux marchés américains (NYSE, Nasdaq), à Xetra en Allemagne et à la plateforme paneuropéenne Equiduct. Sur le PEA, l’univers est restreint par la loi aux actions de sociétés ayant leur siège dans l’Union européenne ou l’Espace économique européen (UE/EEE). Pour les ETF, EasyBourse met à disposition une sélection de ~150 ETF éligibles PEA, qui répliquent des indices mondiaux ou américains tout en restant logeables dans le plan, le plus souvent par réplication synthétique.

Là où le courtier se distingue vraiment, c’est sur les fonds. EasyBourse propose une offre large d’environ 1 000 OPCVM, dont plus de 300 éligibles PEA, avec une sélection à 0 % de droits d’entrée. C’est un atout réel face aux néo-courtiers, souvent pauvres en fonds gérés activement. Attention toutefois à une subtilité : 0 % de droits d’entrée ne veut pas dire 0 % de frais. Les frais de gestion annuels propres au fonds restent à votre charge et se trouvent dans le document d’informations clés (DIC/KID) de chaque OPCVM. C’est un chiffre crucial à garder en tête.

Pour le reste, l’exposition aux cryptoactifs se fait indirectement, via des ETN/ETP cotés sur Euronext, et non en détention directe de cryptomonnaies. Il n’y a ni CFD ni forex chez EasyBourse, ce qui confirme son ADN d’investissement patrimonial plutôt que de trading spéculatif. Pour visualiser quelle enveloppe retenir selon votre horizon et la nature de vos titres, l’arbre ci-dessous résume le raisonnement.

Pour aller plus loin sur la sélection des trackers, on détaille comment comparer les ETF et choisir l’enveloppe adaptée.

3. Frais de courtage et droits de garde : EasyBourse est-il compétitif face à Bourse Direct, Fortuneo et Saxo ?

Vous savez à présent ce que vous pouvez loger chez EasyBourse. Mais combien ça coûte, et comment le courtier se situe-t-il face à ses concurrents directs sur le prix ? On détaille d’abord sa grille par palier et par marché, avant de le confronter aux chiffres de Bourse Direct, Fortuneo et Saxo.

3.1 La grille EasyBourse : tarification par palier, places étrangères et zéro droit de garde

EasyBourse facture ses ordres par palier. Sur Euronext et sur la formule d’entrée, comptez 2 € jusqu’à 800 €, puis 3,80 € entre 800 € et 1 500 €, puis 0,45 % au-delà. Sur le PEA et le PEA-PME, le courtage en ligne est par ailleurs plafonné à 0,5 % par la réglementation. Pour un petit ordre, c’est le minimum forfaitaire qui porte le coût ; sur un ordre plus gros, c’est le pourcentage qui domine.

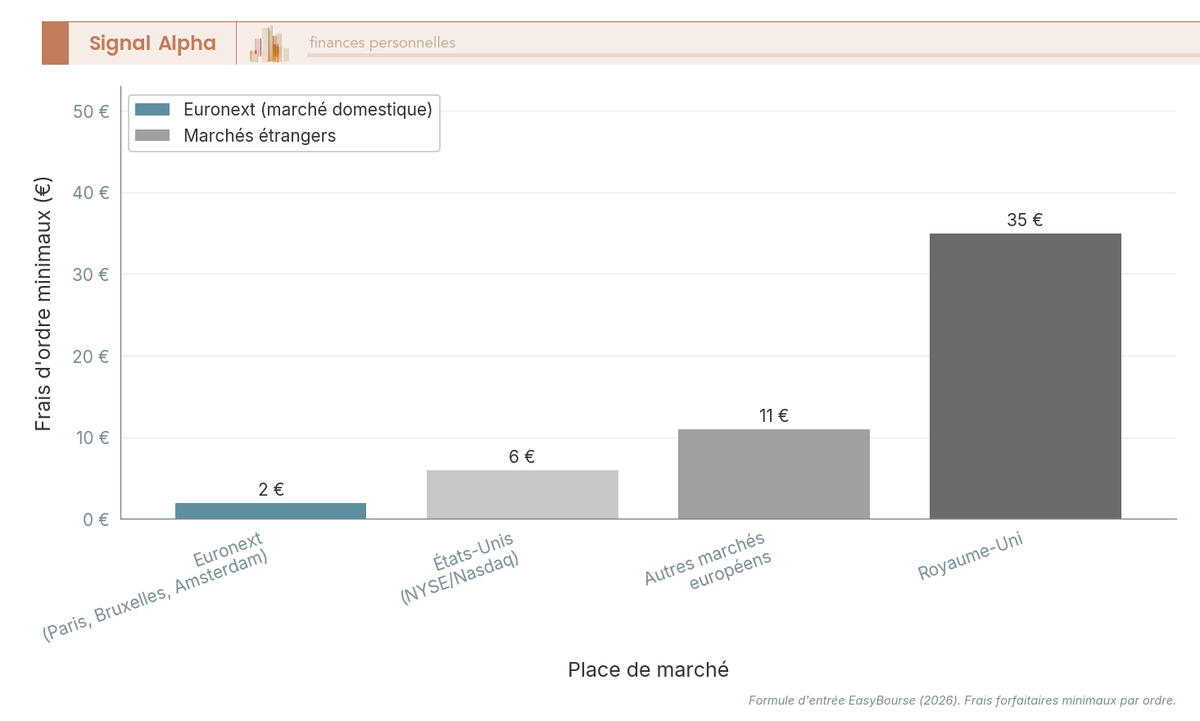

Là où la grille pique, c’est sur les places étrangères. Comptez un minimum de 6 € sur les marchés américains, 11 € sur les autres places européennes et jusqu’à 35 € sur le Royaume-Uni. L’écart avec Euronext est important, et il pèse vite pour qui investit beaucoup hors zone euro.

Un point positif va à contre-courant de l’image qu’on se fait des courtiers de réseau. EasyBourse n’applique aucun droit de garde ni frais de tenue de compte, soit 0 €. Longtemps considérés comme la pénalité maison des courtiers bancaires, ces frais récurrents qui grignotent le rendement d’un portefeuille conservé des années n’existent tout simplement pas ici. Le buy-and-hold long terme n’est donc pas pénalisé. Mieux vaut tout de même concentrer ses ordres sur Euronext et éviter les places étrangères onéreuses, l’offre d’ETF cotés sur Euronext permettant déjà une exposition internationale à moindre coût.

3.2 Face à Bourse Direct, Fortuneo et Saxo (et BoursoBank) : où se situe vraiment EasyBourse ?

Pour situer EasyBourse, le plus parlant reste de mettre les grilles côte à côte sur un ordre Euronext d’environ 1 000 €. Les logiques tarifaires diffèrent d’un courtier à l’autre (forfait par tranche, pourcentage, formules), mais l’ordre de grandeur est éloquent.

| Critère (résident FR) | EasyBourse | Bourse Direct | Fortuneo | Saxo (Saxo Banque France) |

|---|---|---|---|---|

| Courtage Euronext, ordre ~1 000 € | ~3,80 € (formule d’entrée, tranche 800-1 500 €) | ~1,90 € (jusqu’à 500 € : 0,99 €) | ~4,90 € jusqu’à 3 000 € (ou offre Starter : 1er ordre ≤ 500 € offert, puis 0,35 %) | ~0,80 € (0,08 % du montant, min. 2 €) |

| Droits de garde | 0 € | 0 € | 0 € | 0 € |

| PEA | Oui | Oui | Oui | Oui |

| Univers fonds/OPCVM | Large (~1 000 fonds) | Large | Moyen | Très large (> 18 000 fonds) |

| Adossement | La Banque Postale (FR) | Viel & Cie via E-Viel (80,99 % du capital, FR) | Crédit Mutuel Arkéa (Arkéa Direct Bank, FR) | Succursale française de Saxo Bank A/S (DK) |

Données à jour — juin 2026.

Le classement est clair : sur de petits ordres Euronext, Bourse Direct (0,99 € jusqu’à 500 €) et Saxo (0,08 %, min. 2 €) sont les plus performants. EasyBourse reste raisonnable sur les très petits montants avec son palier à 2 €, mais devient plus cher dès qu’on dépasse la première tranche. Sa justification ne tient donc pas au prix nu, mais à l’univers de fonds, à l’accompagnement et à l’adossement bancaire. Saxo, à l’inverse, vise l’investisseur multi-marchés exigeant en outils, avec une grille parmi les plus basses sur Euronext.

Note de Tom

quand on multiplie les courtiers comme je l’ai fait au fil des années, on apprend vite qu’aucun n’est le meilleur partout. Le bon réflexe, c’est de partir de votre profil d’ordres réel avant de comparer les grilles.

Deux questions reviennent souvent. D’abord « EasyBourse ou BoursoBank ? ». BoursoBank est une banque en ligne tout-en-un, qui combine compte courant, livrets et Bourse dans une même application, avec un courtage dès 0,50 € sur son forfait d’entrée Découverte, là où EasyBourse est un courtier spécialisé sans compte courant. Pour qui veut tout au même endroit, BoursoBank ; pour qui cherche un univers de fonds étoffé adossé à La Banque Postale, EasyBourse. Vient ensuite le mythe du « gratuit » : aucun courtier sérieux ne l’est totalement. Les néo-courtiers affichent les coûts les plus bas, autour de 1 € par ordre, mais avec des contreparties bien réelles sur l’univers, l’imprimé fiscal et le support. Enfin, le choix de la formule tarifaire (EasyDécouverte, Start ou Premium contre EasyExpert ou EasyIntense) dépend de la taille et de la fréquence de vos ordres. À comparer avec notre avis Bourse Direct, dont la grille démarre à 0,99 € sans droits de garde.

Le coût est désormais clair, droits de garde gratuits inclus. Reste à savoir si l’outil tient au quotidien et ce qu’il vous reste réellement une fois les impôts payés, ce qu’on regarde dans la suite avec l’expérience plateforme et la fiscalité 2026 du PEA et du CTO.

4. Expérience au quotidien et fiscalité 2026 : l’outil tient-il et que reste-t-il après impôts ?

Reste à voir si la plateforme tient la route quand vous passez vos ordres, et si le résultat, une fois les impôts payés, vaut vraiment le détour. Regardons d’abord l’usage au jour le jour, puis le cadre fiscal réel du PEA et du CTO en 2026.

4.1 Plateforme, application et service client : une expérience solide mais une ergonomie datée

À quoi ressemble EasyBourse une fois le compte ouvert ? La plateforme web s’adresse à l’investisseur particulier sérieux, avec un volet information assez fourni, des outils d’analyse technique (RSI, MACD, bandes de Bollinger), des screeners via une intégration ProRealTime et des flux d’actualités. C’est un courtier qui assume sa dimension « info », là où beaucoup de pure players se contentent de l’exécution.

Le vrai point fort, vous le trouvez sur le service client. EasyBourse propose une ligne téléphonique dédiée au 01 45 61 90 00, joignable du lundi au vendredi de 8 h à 20 h, en plus de l’email et du formulaire en ligne. Face aux néo-courtiers souvent cantonnés au chat sans interlocuteur direct, c’est un avantage réel quand vous voulez joindre quelqu’un en cas de blocage. L’accès passe par un identifiant et un mot de passe propres à EasyBourse, distincts de vos accès La Banque Postale, avec une procédure de récupération en ligne.

Tout n’est pas parfait pour autant. Sur Trustpilot, le courtier affiche une note de 4/5 sur environ 642 avis, plutôt positifs dans l’ensemble, mais les critiques qui reviennent portent sur les frais et sur une ergonomie jugée datée, une interface et une application parfois ressenties comme lentes ou peu intuitives. Si vous êtes grand débutant, l’app épurée d’un néo-courtier reste plus simple à prendre en main : EasyBourse vise plutôt un public déjà familier des mécanismes boursiers.

4.2 Fiscalité du PEA et du CTO en 2026 : PS à 18,6 % et arbitrage à connaître

La fiscalité ne dépend pas du courtier mais de l’enveloppe, et c’est pourtant elle qui décide de ce qu’il vous reste vraiment. Maintenant que l’enveloppe et les prélèvements sociaux ont été présentés, voici le détail fiscal.

| Critère fiscal (2026) | PEA après 5 ans | PEA avant 5 ans | CTO |

|---|---|---|---|

| Impôt sur le revenu | Exonéré | 12,8 % (PFU) | 12,8 % (PFU) ou barème |

| Prélèvements sociaux | 18,6 % | 18,6 % | 18,6 % |

| Taux global sur les gains | 18,6 % | 31,4 % | 31,4 % (ou barème + PS) |

| Plafond de versements | 150 000 € | 150 000 € | Aucun |

| Univers autorisé | Titres UE/EEE + ETF éligibles | Idem | Tous titres, tous marchés |

Données à jour — juin 2026.

L’erreur la plus fréquente porte sur le PEA. Le PEA ne conserve PAS les prélèvements sociaux à 17,2 %, contrairement à ce que beaucoup croient encore. Depuis la hausse de la CSG portée par la loi de financement de la Sécurité sociale (LFSS) 2026, les gains de PEA relèvent des PS à 18,6 %, le plan ne figurant pas dans la liste des exceptions maintenues à 17,2 %, réservée à l’assurance-vie, aux revenus fonciers, aux plus-values immobilières, à l’épargne logement et aux PEP. Après 5 ans, vos gains restent donc exonérés d’impôt sur le revenu, mais supportent ces 18,6 % de prélèvements sociaux. Avant 5 ans, un retrait déclenche le PFU à 31,4 % et ferme en principe le plan.

L’écart apparaît directement dans le tableau : 18,6 % sur un PEA mûr contre 31,4 % sur un CTO, soit 12,8 points de fiscalité en moins sur vos gains. La conséquence pratique est simple : mieux vaut saturer le PEA avant d’alimenter le CTO pour tous les titres et ETF éligibles UE/EEE, le CTO restant indispensable pour ce que le PEA n’accepte pas, actions américaines, ETF mondiaux hors PEA ou obligations en direct. Dernier point appréciable, EasyBourse étant un teneur de compte français, il fournit un imprimé fiscal unique (IFU) et vous dispense de la déclaration de compte à l’étranger (formulaire 3916) qu’imposent les courtiers étrangers. Une nuance toutefois : les plus-values et moins-values ne sont pas forcément pré-remplies dans votre déclaration 2042, à reporter depuis l’IFU. Pour le détail du calcul, on renvoie à notre article sur les prélèvements sociaux 2026.

5. Pour qui EasyBourse est-il fait ? Forces, faiblesses et verdict

Vous avez maintenant tous les éléments : la solidité, l’univers, les frais, l’expérience et la fiscalité. Reste la seule question qui compte vraiment au moment de décider, est-ce pour vous ? On met d’abord forces et faiblesses face à face, puis on traduit le tout en recommandation par profil et en verdict.

5.1 Forces et faiblesses : ce qu’EasyBourse fait bien, ce qu’il fait moins bien

Du côté des forces, quatre éléments ressortent. L’adossement à 100 % à La Banque Postale d’abord, qui apporte une sécurité et une continuité d’activité qu’une jeune fintech ne peut pas garantir, le groupe affichant un ratio CET1 de l’ordre de 18,6 % fin 2025. L’univers de fonds ensuite, avec environ 1 000 OPCVM dont plus de 300 éligibles PEA et une sélection à 0 % de droits d’entrée, un atout face aux fintechs souvent pauvres en fonds gérés activement. S’y ajoutent les 0 € de droits de garde et de tenue de compte, alignés sur les néo-courtiers, la fiscalité simplifiée (IFU, pas de 3916) et le service client téléphonique.

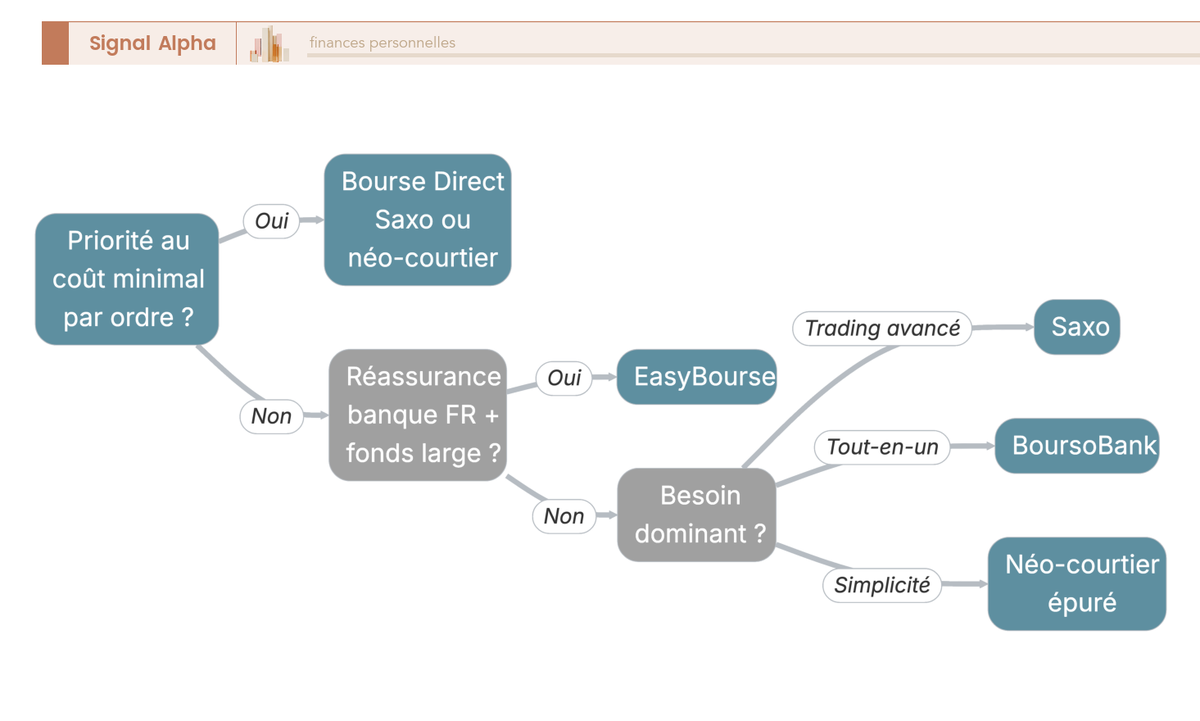

Les faiblesses sont tout aussi documentées. La tarification est assez chère sur Euronext dès que l’ordre dépasse la première tranche, et les places étrangères restent coûteuses, 6 € sur les marchés américains, 11 € sur les autres places européennes et jusqu’à 35 € sur le Royaume-Uni. L’ergonomie est perçue comme datée, et il n’y a ni CFD, ni forex, ni trading actif. À noter aussi, l’achat fractionné n’est pas confirmé : un investissement programmé existe via EasyTrade, avec des versements mensuels sans frais de courtage, mais sans fractionnement d’actions, là où un Trade Republic propose des plans fractionnés très simples. Pour savoir lequel de ces critères doit guider votre choix, l’arbre ci-dessous part de votre contrainte dominante.

5.2 À qui ça convient (et à qui pas) : recommandation par profil et verdict

Plutôt qu’un avis tranché valable pour tout le monde, le plus utile est de partir de votre contrainte principale. Si vous cherchez la sécurité d’un courtier français adossé à une grande banque et un univers de fonds large, alors EasyBourse est cohérent. Si votre priorité absolue est le coût par ordre sur de petits montants, alors Bourse Direct, Saxo ou un néo-courtier comme Trade Republic seront souvent moins chers. Si vous voulez tout au même endroit, compte courant et Bourse réunis, alors BoursoBank est plus intégré. Si vous êtes un investisseur multi-marchés exigeant en outils, alors Saxo est plus complet. Et si vous débutez en cherchant l’app la plus simple, un néo-courtier épuré sera plus accessible.

Le verdict, lui, tient en quelques mots : EasyBourse est un courtier sérieux et bien sécurisé, dont la valeur tient à l’adossement bancaire, à l’univers de fonds et à la simplicité fiscale plus qu’au prix seul. Son point fort le plus souvent ignoré est l’absence totale de droits de garde, à rebours de l’image des courtiers de réseau. Mais soyons clairs, ce n’est ni le moins cher sur Euronext, ni le plus complet pour le trading, ni le plus intégré, et ses tarifs sur les places étrangères pèsent vite. Pour l’épargnant patrimonial qui veut loger un PEA et un CTO chez un acteur français de premier plan, avec accompagnement et large choix de fonds, c’est un choix justifiable, sa principale limite étant le courtage Euronext au-delà des petits ordres et la couverture internationale onéreuse.

| Question | Réponse synthétique pour EasyBourse |

|---|---|

| Enveloppes | PEA, PEA-PME, CTO (assurance-vie EasyVie fermée aux nouveaux souscripteurs) |

| Univers | Actions UE (PEA) + actions internationales (Euronext, US, Xetra), ~150 ETF éligibles PEA, ~1 000 OPCVM ; pas de CFD/forex (crypto via ETN/ETP cotés) |

| Coût | Tarification par palier (Euronext : 2 € jusqu’à 800 €, puis 3,80 €, puis 0,45 %) ; 0 € de droits de garde ; places étrangères coûteuses |

| Fiabilité | Filiale à 100 % de La Banque Postale ; entreprise d’investissement agréée ; FGDR espèces 100 000 € / titres 70 000 € |

| Fiscalité | PEA : exonération IR après 5 ans, PS 18,6 % ; CTO : PFU 31,4 % ; IFU FR fourni, pas de 3916 (PV non pré-remplies dans la 2042) |

| Plateforme/app | Web riche (analyse technique, screeners ProRealTime, actualités) ; app iOS/Android ; ergonomie jugée datée par certains |

| Service client | Téléphone (01 45 61 90 00, 8 h-20 h) + email + formulaire ; conseillers Bourse |

| À qui ça convient | Investisseur patrimonial cherchant réassurance + fonds, pas le chasseur de frais ni le trader actif |

Données à jour — juin 2026.

Pour comparer ces critères à d’autres offres avant de trancher, on renvoie à notre comparatif des PEA pour choisir selon votre profil.

Conclusion

Au final, EasyBourse occupe une place bien précise : celle du courtier français adossé à une grande banque. Sa vraie valeur, on la trouve non pas dans le les frais ou la richesse de la plateforme, mais dans l’univers de fonds large, la simplicité fiscale, et surtout l’absence totale de frais de garde. Pour l’épargnant patrimonial qui loge un PEA et un CTO sur le long terme, c’est un choix justifiable. Restent deux limites qu’il vaut mieux garder en tête : les frais de courtage Euronext qui grimpent au-delà des petits ordres, et des places étrangères vite onéreuses.

Pour aller plus loin, vous pouvez comparer les offres dans notre comparatif des meilleurs comptes-titres, ou revenir sur la place du compte-titres face au PEA une fois ce dernier saturé.

Questions fréquentes

Comment fonctionne EasyBourse ?

On ouvre en ligne un PEA et/ou un compte-titres ordinaire (CTO), on l’alimente par virement depuis son compte bancaire, puis on passe ses ordres sur le site web ou l’application mobile. EasyBourse assure la tenue de compte-conservation des titres et l’exécution des ordres sur Euronext Paris et les marchés étrangers. L’offre vise les investisseurs « buy and hold » et réguliers, plus que les traders intraday.

EasyBourse est-il fiable ?

Oui, sur trois piliers. C’est une entreprise d’investissement agréée en propre, supervisée par l’AMF et l’ACPR, vérifiable sur le registre REGAFI. Les avoirs sont couverts par le FGDR à hauteur de 100 000 € sur les espèces et 70 000 € sur les titres, par établissement. Enfin, l’adossement au groupe La Banque Postale (ratio CET1 de l’ordre de 18,6 % fin 2025) sécurise la continuité d’activité. Point de vigilance : passer uniquement par le site officiel, des sites usurpant le nom ayant fait l’objet d’alertes AMF.

EasyBourse et La Banque Postale, est-ce le même compte ?

Non. EasyBourse est une filiale à 100 % de La Banque Postale depuis 2008, mais ce n’est pas un onglet « Bourse » de l’application La Banque Postale. C’est une entité de courtage distincte, avec sa propre plateforme et ses propres identifiants. Un client La Banque Postale n’a pas automatiquement un compte EasyBourse : l’ouverture est une démarche dédiée.

Quels sont les frais d’ordre chez EasyBourse ?

Sur la formule d’entrée en 2026 : Euronext, 2 € jusqu’à 800 €, puis 3,80 € entre 800 € et 1 500 €, puis 0,45 % au-delà ; États-Unis, 6 € jusqu’à 6 000 € ; autres marchés européens, 11 € ; Royaume-Uni, 35 €. Les places étrangères sont nettement plus coûteuses qu’Euronext. EasyBourse n’applique en revanche aucun droit de garde ni frais de tenue de compte (0 €), contrairement à l’image classique des courtiers bancaires.

EasyBourse propose-t-il un PEA et des ETF ?

Oui aux deux. Le PEA est ouvert en ligne avec un plafond de versements de 150 000 €, et le CTO donne accès à tous les marchés. EasyBourse référence environ 150 ETF éligibles PEA permettant de répliquer des indices mondiaux ou US (souvent via réplication synthétique), surtout cotés sur Euronext. La gamme est plus large sur le CTO. Pour comparer les offres, consultez notre comparatif des PEA.

Comment « prendre date » avec un PEA EasyBourse ?

C’est la date d’ouverture du PEA, et non celle du premier versement, qui fait courir le délai de 5 ans ouvrant l’exonération d’impôt sur le revenu. EasyBourse demande un versement minimal de 200 € à l’ouverture. Ce montant suffit à « prendre date » même sans investir immédiatement la totalité : on sécurise l’antériorité fiscale tôt, quitte à étoffer le portefeuille plus tard.

Quelle fiscalité s’applique au PEA et au CTO en 2026 ?

Après 5 ans, les gains du PEA sont exonérés d’impôt sur le revenu mais supportent les prélèvements sociaux à 18,6 % depuis la LFSS 2026 : le PEA ne reste pas à 17,2 %. Sur le compte-titres ordinaire, les gains relèvent du PFU de 31,4 % (12,8 % d’IR + 18,6 % de PS). L’écart de 12,8 points plaide pour saturer le PEA avant le CTO sur les titres et ETF éligibles UE/EEE.

EasyBourse ou BoursoBank, lequel choisir ?

BoursoBank combine compte courant, livrets et Bourse dans une même application, avec un courtage dès 0,50 € sur le forfait Découverte. EasyBourse, lui, est un courtier spécialisé sans compte courant, mais adossé à La Banque Postale et doté d’un univers d’environ 1 000 OPCVM. Pour tout regrouper au même endroit, BoursoBank ; pour la réassurance bancaire et le choix de fonds, EasyBourse.

EasyBourse est-il fait pour un investisseur très international ?

Pas vraiment. Les places étrangères y sont onéreuses : 6 € minimum aux États-Unis, 11 € sur les autres marchés européens, 35 € au Royaume-Uni, contre 2 € sur Euronext. Pour s’exposer à l’international sans payer ces minimums, mieux vaut passer par des ETF cotés sur Euronext. Un profil multi-marchés exigeant ou un trader actif (CFD, forex) trouvera des plateformes plus adaptées, comme Saxo.

Comment joindre le service client d’EasyBourse ?

Le service client est joignable par téléphone au 01 45 61 90 00, du lundi au vendredi de 8 h à 20 h (hors jours fériés), ainsi que par email, courrier et formulaire en ligne. C’est un atout face aux néo-courtiers, souvent limités au chat ou à l’email. En cas de blocage de connexion, une procédure « mot de passe oublié » permet de réinitialiser ses accès, distincts de ceux de La Banque Postale.