Dernière mise à jour : juillet 2026

Vous touchez une petite retraite, ou vous aidez un parent dans cette situation. La même crainte revient dès qu’on évoque l’ASPA, l’allocation de solidarité aux personnes âgées : à quoi bon la demander si l’État se rembourse ensuite sur l’héritage des enfants ? Cette peur pousse une part importante des personnes éligibles à y renoncer, souvent sur la foi d’un seuil de récupération périmé qui traîne encore sur beaucoup de fiches en ligne. Or ce seuil a été relevé puis réindexé au 1er janvier 2026, et il protège aujourd’hui bien plus de successions qu’on ne l’imagine.

Dans ce guide, on vous donne le montant exact de l’ASPA en 2026 pour une personne seule comme pour un couple, avec les conditions de ressources et la caisse à contacter selon votre parcours. On explique aussi ce que l’État peut réellement récupérer sur la succession, et les leviers légaux pour protéger ce que vous transmettez.

1. Montant de l’ASPA en 2026 : combien touche-t-on vraiment ?

Combien touche-t-on vraiment ? La réponse dépend d’un mécanisme qu’il vaut mieux comprendre avant de lire le chiffre, car le montant versé n’est pas le même pour tout le monde.

1.1 L’ASPA, une allocation différentielle : le barème 2026

L’ASPA, que beaucoup connaissent encore sous son ancien nom de minimum vieillesse, n’est pas un forfait fixe versé à l’identique à tout le monde. C’est une allocation différentielle, qui comble l’écart entre les ressources du foyer et un montant maximal. Un retraité sans aucune ressource touche donc le plein montant ; un retraité qui perçoit déjà une petite pension ne reçoit que la différence entre cette pension et le plafond.

Au 1er janvier 2026, après une revalorisation de +0,9 %, le montant maximal mensuel s’établit ainsi.

| Situation | Montant mensuel max. 2026 | Montant annuel max. 2026 | = Plafond de ressources 2026 |

|---|---|---|---|

| Personne seule | 1 043,59 € | 12 523,14 € | 12 523,14 €/an |

| Couple (marié, PACSé ou concubin) | 1 620,18 € | 19 442,21 € | 19 442,21 €/an |

Données à jour — juillet 2026.

Le montant du couple n’est pas le double de celui d’une personne seule, il vaut environ 1,55 fois, selon la logique de mutualisation des charges propre aux minima sociaux. Autre subtilité, les montants annuels officiels diffèrent de quelques centimes d’un simple « mensuel × 12 », car c’est la valeur annuelle qui est revalorisée puis divisée par douze. Un cas revient souvent, celui du couple dont un seul membre perçoit l’ASPA : le versement mensuel maximal reste 1 043,59 €, mais c’est le plafond de ressources du couple qui est apprécié, pas celui d’une personne seule.

1.2 Un montant net d’impôt, versé le 9 du mois

Le barème donne un plafond, mais que reste-t-il réellement sur le compte à la fin du mois ? Pour l’ASPA, le montant affiché est le montant net. L’allocation échappe à l’impôt sur le revenu comme aux prélèvements sociaux, sans contribution sociale généralisée (CSG), contribution au remboursement de la dette sociale (CRDS) ni autre prélèvement social. Les 1 043,59 € mensuels d’une personne seule arrivent intégralement sur le compte, là où une pension de retraite classique se voit, elle, amputée de la CSG.

Le versement suit un calendrier précis : l’ASPA est payée mensuellement, à terme échu, le 9 du mois, ou le jour ouvré le plus proche si le 9 tombe un week-end ou un jour férié. Un point de calendrier mérite toutefois votre attention : l’allocation prend effet le premier jour du mois qui suit le dépôt de la demande, et elle n’est pas rétroactive à la date à laquelle vous êtes devenu éligible. Déposer sans attendre a donc une valeur directement chiffrable en euros.

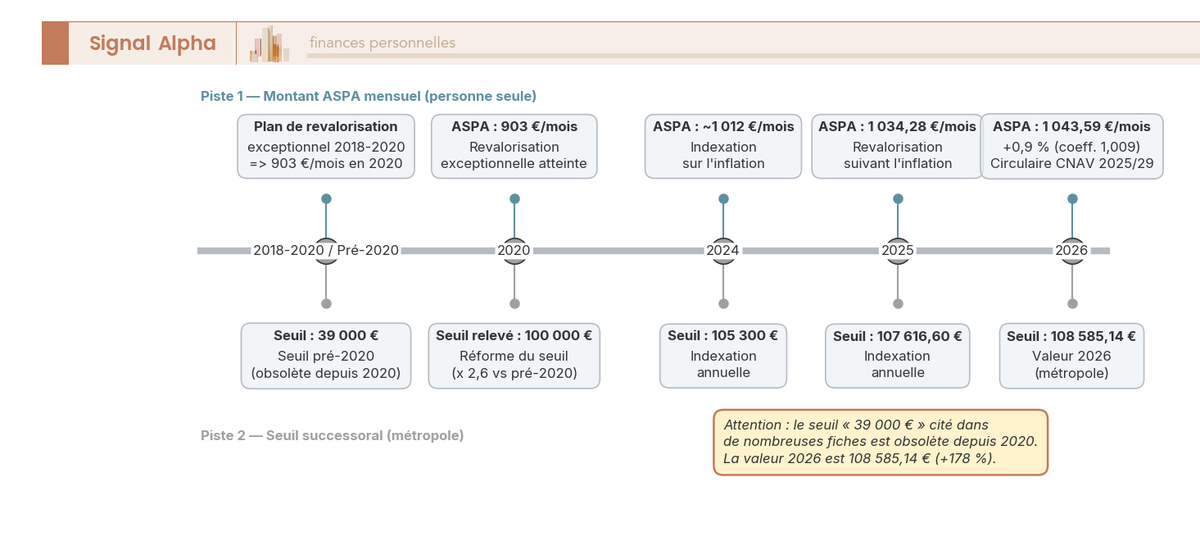

La hausse de +0,9 % s’inscrit dans une trajectoire plus large. Après un plan de revalorisation exceptionnel entre 2018 et 2020, qui a porté le minimum vieillesse à 903 €/mois en 2020 pour une personne seule, le montant suit l’inflation, avec environ 1 012 €/mois en 2024, 1 034,28 € en 2025, puis 1 043,59 € en 2026. Le ralentissement de la hausse cette année reflète celui de l’inflation, dans le mouvement plus général de revalorisation des pensions de retraite. La frise ci-dessous fait apparaître en parallèle un autre repère, le seuil de récupération sur succession.

2. Ai-je droit à l’ASPA en 2026 ? Plafonds et conditions

Connaître le montant maximal ne dit pas si vous y avez droit. L’ASPA obéit à un plafond de ressources et à plusieurs conditions, et c’est souvent là que se jouent les surprises. Commençons par le filtre financier ; les conditions d’âge et de résidence suivront.

2.1 Le plafond de ressources et le piège des 3 % sur les capitaux

Le plafond de ressources 2026 est égal au montant maximal de l’ASPA : 12 523,14 €/an pour une personne seule, 19 442,21 €/an pour un couple. La règle est binaire, dépasser le plafond de quelques euros annule le droit, rester en dessous ouvre une allocation égale à la différence. L’administration examine les ressources des trois mois civils qui précèdent la demande, ou des douze mois si le résultat lui est plus favorable, et elle raisonne à l’échelle du foyer, pas du seul demandeur, puisque pour un couple les revenus des deux membres sont additionnés même quand un seul dépose la demande.

Le point le plus contre-intuitif concerne les capitaux. Vos livrets, votre assurance-vie, un plan d’épargne logement ou un compte-titres ne sont pas comptés pour les intérêts qu’ils rapportent, mais évalués forfaitairement à 3 % par an de leur valeur, qu’ils produisent ou non le moindre rendement. Un contrat de 100 000 € ajoute ainsi 3 000 € de « ressource fictive » par an, soit 250 € de moins d’ASPA chaque mois. C’est l’erreur classique du calcul fait de tête, qui oublie ce forfait et surestime son droit. À l’inverse, la résidence principale que vous occupez n’est généralement pas valorisée, et certaines aides sortent du calcul, comme les allocations logement, les prestations familiales ou la retraite du combattant.

Le tableau ci-dessous récapitule les principaux postes.

| Ressource | Prise en compte ? | Détail / point de vigilance |

|---|---|---|

| Pensions de retraite (base + complémentaire) | Oui | Le cœur des ressources ; l’ASPA complète jusqu’au plafond |

| Revenus d’activité (si reprise) | Oui, avec abattement | Abattement forfaitaire pour encourager l’activité |

| Revenus fonciers, loyers (dont loueur en meublé non professionnel, LMNP) | Oui | Comptés pour leur montant net |

| Capitaux et placements (livrets, assurance-vie, PEL, comptes-titres) | Oui, forfaitairement | Évalués à 3 %/an de leur valeur, que le capital produise ou non des intérêts |

| Biens immobiliers hors résidence principale | Oui, forfaitairement | Évalués à 3 %/an de leur valeur vénale (50 % pour terrains) |

| Résidence principale occupée | Généralement non valorisée | Non comptée si le bénéficiaire (ou conjoint) l’occupe |

| Donations récentes | Oui | Biens donnés dans les 10 ans peuvent être réintégrés |

| Allocations logement (APL, ALS) | Non | Exclues du calcul |

| Prestations familiales, retraite du combattant | Non | Exclues |

Données à jour — juillet 2026.

Faute de simulateur ASPA 2026 officiel réellement fiable, le calcul se fait très bien soi-même, en additionnant les ressources annuelles du foyer, en y ajoutant 3 % de la valeur de vos capitaux, puis en comparant au plafond. Si le total reste en dessous, l’ASPA comble l’écart. Une chose à garder en tête pour la suite : ce capital d’assurance-vie qui réduit votre droit à l’entrée peut, à l’inverse, protéger ce que vous transmettez plus tard.

2.2 Âge, résidence, régularité : les conditions cumulatives

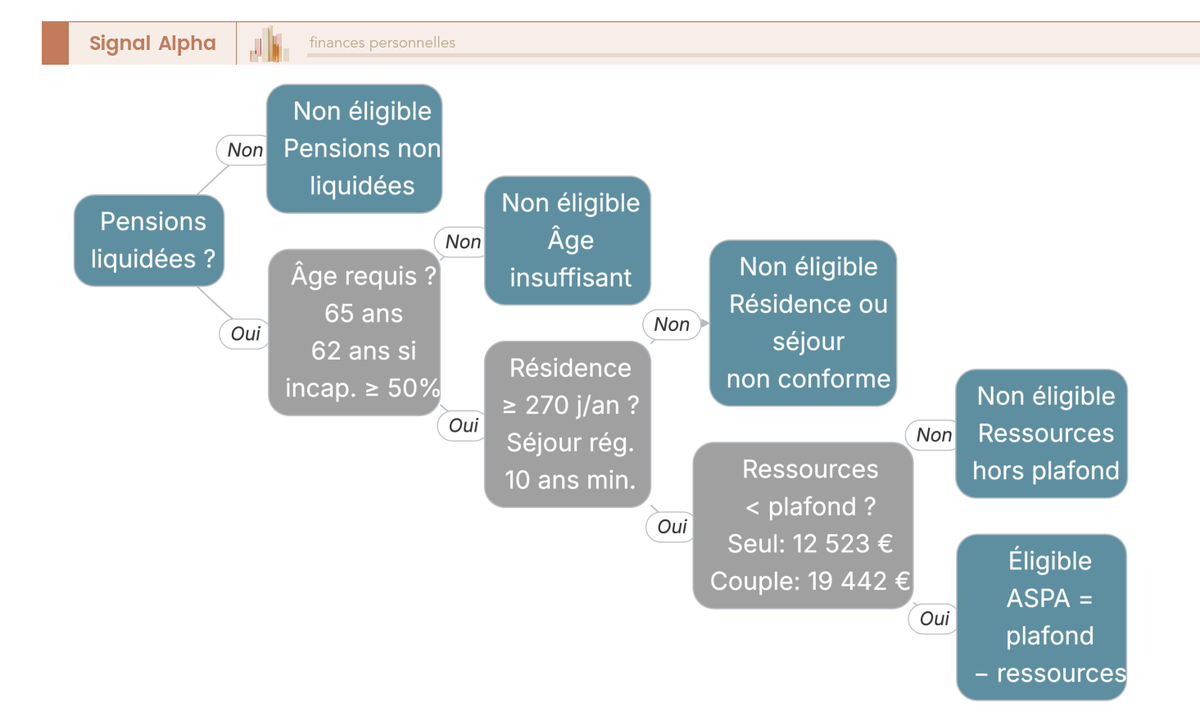

Au filtre financier s’ajoutent les conditions non financières, plus simples à vérifier. Elles sont cumulatives, il faut donc toutes les remplir. À l’âge, à la résidence et au plafond de ressources s’ajoute une obligation préalable, avoir liquidé toutes ses pensions de retraite, car l’ASPA est un filet de dernier recours, pas une alternative à la retraite.

L’âge d’ouverture est fixé à 65 ans. Il descend à l’âge légal de départ, soit 62 ans, en cas d’inaptitude au travail ou d’incapacité permanente d’au moins 50 %. Les titulaires d’une pension d’invalidité qui basculent à l’âge de la retraite y accèdent également dès 62 ans, via le dispositif de retraite anticipée pour inaptitude en vigueur depuis le 1er septembre 2023. La résidence, ensuite, suppose de vivre en France de manière stable et régulière, au moins 9 mois par année civile, soit 270 jours, consécutifs ou non.

Deux nuances sont à mentionner ici pour les situations internationales. L’ASPA n’est pas exportable, un retraité qui s’installe durablement à l’étranger perd son droit. Et un résident étranger doit justifier de la régularité de son séjour, avec un titre l’autorisant à travailler depuis au moins 10 ans, sauf exceptions comme les réfugiés, les apatrides ou les personnes ayant combattu pour la France. L’arbre de décision ci-dessous synthétise ces conditions.

2.3 Réforme 2026, rumeur de suppression et vrais inconvénients

Une inquiétude revient souvent avant de déposer une demande, celle d’une ASPA qui changerait, voire disparaîtrait en 2026. Mettons les choses au clair. Il n’y a pas de réforme majeure en 2026, seulement deux ajustements de paramètres, la revalorisation du barème de +0,9 % et le relèvement, indexé chaque année, du seuil au-delà duquel l’État peut se rembourser sur la succession. La dernière modification notable des règles de récupération remonte, elle, à la loi du 28 février 2017.

Quant à la rumeur d’une ASPA supprimée en 2026, elle est infondée : aucune suppression n’est prévue ni votée. L’allocation est maintenue et revalorisée, et la crainte vient sans doute d’une confusion avec des débats budgétaires plus généraux.

Cela ne veut pas dire que l’ASPA est sans défaut. Trois inconvénients méritent d’être connus avant de se lancer. Le premier, et le plus dissuasif, tient à la récupération sur succession : au-delà d’un certain patrimoine, l’État se rembourse sur l’héritage transmis, un mécanisme qui constitue le frein numéro un au recours et que nous décortiquons plus loin. Le deuxième est la condition de résidence déjà évoquée, qui fait perdre le droit en cas d’installation durable hors de France. Le troisième est plus insidieux, c’est le non-recours, puisqu’une part importante des personnes éligibles ne demandent jamais l’ASPA, souvent par méconnaissance ou par crainte de cette récupération. Les estimations disponibles situent ce non-recours autour de 50 % des personnes seules éligibles, un ordre de grandeur plus qu’une statistique officielle.

Encore faut-il transformer ce droit théorique en versement réel : la section suivante montre quelle caisse traite le dossier selon votre parcours de cotisation, et comment éviter de perdre des semaines.

3. Comment demander l’ASPA : CNAV, MSA ou SASPA ?

Votre éligibilité est établie sur le papier. Mais ce droit ne devient un versement qu’une fois le dossier déposé au bon endroit : une demande adressée à la mauvaise caisse peut coûter plusieurs semaines d’instruction. D’où une question simple : quel organisme va traiter votre dossier ?

3.1 Trouver la bonne caisse selon son parcours de cotisation

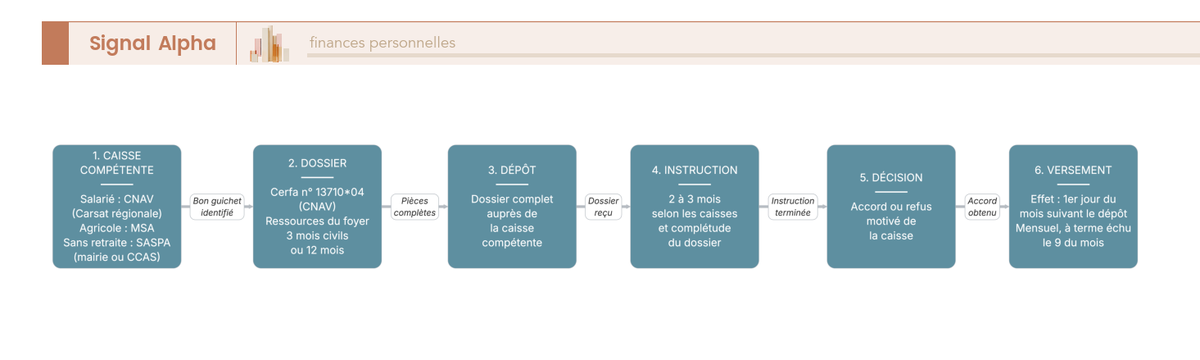

La règle est plus simple qu’il n’y paraît : c’est votre parcours de cotisation qui désigne la caisse, pas votre situation du moment. En une phrase, on dépose sa demande auprès de l’organisme qui verse déjà la retraite.

Pour un ancien salarié du régime général, l’interlocuteur est la CNAV (Caisse nationale d’assurance vieillesse), en pratique la Carsat de votre région, avec quelques cas particuliers comme la Cavimac ou la CRPCEN, et le formulaire est le Cerfa n° 13710*04. Un exploitant ou un salarié agricole passe, lui, par sa MSA (Mutualité sociale agricole) de rattachement, avec le formulaire dédié. Enfin, les personnes qui n’ont jamais cotisé, sans pension personnelle ni réversion, relèvent du SASPA (Service de l’allocation de solidarité aux personnes âgées), service national géré par la MSA depuis le 1er janvier 2020, après l’avoir été par la Caisse des Dépôts ; elles déposent leur dossier en mairie ou au CCAS de leur commune.

Un mot pour les anciens dirigeants, gérant de SARL ou président de SAS, la caisse suit votre affiliation retraite, régime général ou indépendants selon le statut, pas votre ancienne fonction. L’ASPA est une allocation strictement individuelle et sociale, sans régime propre aux entreprises.

3.2 Le parcours de la demande, étape par étape

Le dossier réunit le formulaire complété, les justificatifs de ressources du foyer sur la période de référence, un justificatif de résidence et une pièce d’identité ou un titre de séjour. Si la demande est faite au titre de l’inaptitude avant 65 ans, un rapport médical confidentiel s’y ajoute, transmis directement au service médical de la caisse. Aucun délai réglementaire moyen n’est publié, mais l’instruction prend en pratique de l’ordre de deux à trois mois, selon la caisse et surtout la complétude du dossier.

Un point de calendrier mérite votre attention, car il se chiffre en euros. L’ASPA prenant effet le 1er jour du mois suivant le dépôt, sans rétroactivité, déposer en fin de mois plutôt qu’au début du mois suivant peut avancer d’un mois entier votre première mensualité. À l’inverse, un dossier incomplet suspend l’instruction, si bien qu’un dépôt soigné vaut mieux qu’un dépôt précipité renvoyé pour pièces manquantes. Le schéma ci-dessous récapitule le parcours étape par étape.

4. Récupération sur succession : ce que l’État peut réclamer aux héritiers

Une fois le versement obtenu, l’inquiétude que les proches expriment le plus souvent demeure : au décès du bénéficiaire, que peut réclamer l’État sur ce qu’il laisse ? C’est le mécanisme de récupération sur succession, nommé jusqu’ici sans être détaillé. Sa réalité 2026 est bien plus mesurée que la réputation qui le précède.

4.1 Seuils 2026 : le mythe des 39 000 € et la fraction excédentaire

À la différence d’une pension de retraite, l’ASPA est une avance récupérable : les sommes versées peuvent être reprises sur la succession du bénéficiaire décédé. C’est ce qui en fait le principal inconvénient patrimonial, et la première cause de renoncement. L’assiette de cette reprise est l’actif net successoral, c’est-à-dire le patrimoine du défunt diminué des dettes et des frais funéraires.

Vient ensuite la correction la plus importante de cette section. Le seuil de 39 000 € que l’on lit encore sur beaucoup de fiches est obsolète depuis 2020. Relevé à 100 000 € cette année-là, puis indexé chaque année, il atteint en 2026 un niveau très supérieur, que le tableau ci-dessous met en regard de ses valeurs antérieures et du cas des DOM.

| Paramètre de récupération | Valeur 2026 (métropole) | Valeur 2026 (DOM) | Référence antérieure |

|---|---|---|---|

| Seuil d’actif net successoral déclencheur | 108 585,14 € | 150 000 € | 39 000 € (pré-2020), 100 000 € (2020) |

| Plafond annuel de récupération — personne seule | 8 463,42 €/an | 8 463,42 €/an | — |

| Plafond annuel de récupération — couple | 11 322,77 €/an | 11 322,77 €/an | — |

Données à jour — juillet2026.

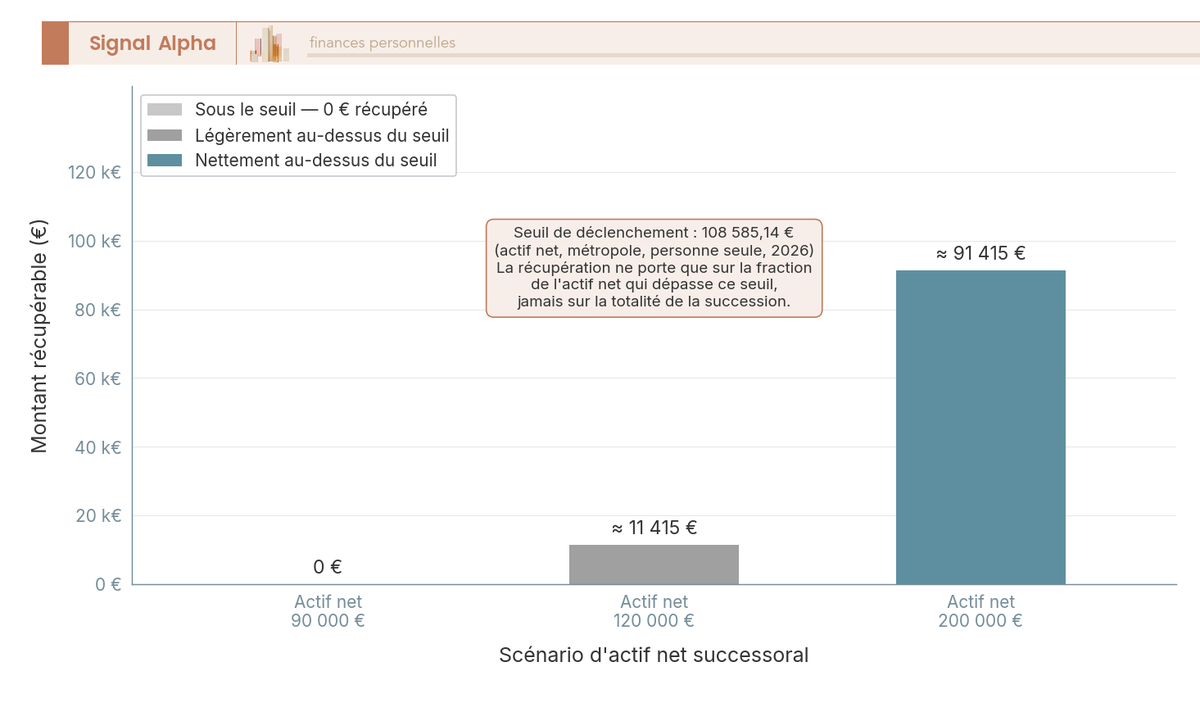

Deux garde-fous protègent donc les héritiers, et ils changent tout. Aucune récupération n’a lieu si l’actif net successoral ne dépasse pas 108 585,14 € en métropole, une succession modeste passe entièrement sous le radar. Et au-delà de ce seuil, la reprise ne porte que sur la fraction qui le dépasse, jamais sur la totalité, tout en restant plafonnée par année de versement, à 8 463,42 € pour une personne seule et 11 322,77 € pour un couple.

4.2 Combien vos héritiers peuvent-ils réellement rembourser ?

Ces seuils prennent tout leur sens sur un cas chiffré. Prenons un bénéficiaire seul, en métropole, qui laisse un actif net de 130 000 € après cinq ans d’ASPA. La récupération ne peut porter que sur la fraction excédentaire, soit 130 000 − 108 585,14 = 21 414,86 €, et encore dans la limite des sommes réellement versées et du plafond annuel. Avec un actif net de 105 000 €, la récupération aurait été purement et simplement nulle.

Le diagramme ci-dessous prolonge le raisonnement sur trois niveaux de patrimoine. À 90 000 € d’actif net, la reprise est nulle. À 120 000 €, elle ne porte que sur près de 11 415 €. À 200 000 €, elle vise environ 91 415 €, elle aussi bornée par le total versé et le plafond annuel.

Le point décisif concerne l’assiette. La récupération frappe l’actif net successoral, si bien que les capitaux transmis hors succession, au premier rang desquels l’assurance-vie via sa clause bénéficiaire, n’y entrent en principe pas. Une exploitation agricole, avec ses terres, son cheptel, ses bâtiments et le logement qui en est indissociable, en est elle aussi exclue. Avant de renoncer à l’ASPA par peur de la récupération, il faut d’abord comparer son actif net à ce seuil de 108 585,14 €, car surestimer le risque conduit souvent à écarter un droit qui, dans les faits, n’aurait aucune contrepartie.

4.3 Réduire l’actif net récupérable : assurance-vie, donation, démembrement

Vient maintenant la question patrimoniale : comment réduire légalement cet actif net récupérable, ou faire transiter le patrimoine hors de la succession ? Trois leviers ressortent, à manier avec prudence, car ils touchent aussi à l’éligibilité vue plus haut.

Le premier levier est l’assurance-vie. Les capitaux d’un contrat, transmis par la clause bénéficiaire, se dénouent hors succession et échappent donc en principe à l’assiette de récupération, un mécanisme que nous détaillons dans notre guide sur l’assurance vie et succession. C’est ici que se boucle le double visage annoncé plus haut : le même capital qui réduit votre ASPA à l’entrée, valorisé à 3 % par an dans vos ressources, protège ce que vous transmettez à la sortie. Un rappel fiscal au passage, sans rapport avec l’ASPA elle-même qui reste exonérée, les gains d’un contrat d’assurance-vie supportent les prélèvements sociaux à 17,2 % en 2026, contre 18,6 % sur un plan d’épargne en actions ou un compte-titres.

Note de Tom

sur l’axe successoral, je regarde chaque placement autant pour ce qu’il rapporte que pour la façon dont il se transmet. L’assurance-vie dénouée par clause bénéficiaire reste, dans ce que j’ai pratiqué, le moyen le plus simple de faire passer une part significative d’un capital hors de la succession, et donc hors de l’assiette que l’État peut venir récupérer.

Deuxième levier, la donation anticipée. Donner de son vivant réduit le patrimoine transmis au décès, donc l’actif net récupérable. Deux limites l’encadrent toutefois : les donations consenties dans les 10 ans qui précèdent la demande peuvent être réintégrées dans les ressources comme dans l’assiette, et se dépouiller trop tôt vous prive de moyens dont vous aurez besoin. Une donation ne protège vraiment la transmission que si elle intervient bien plus de dix ans avant la demande d’ASPA.

Troisième levier, le démembrement. Transmettre la nue-propriété d’un bien tout en conservant l’usufruit vous permet de continuer à l’occuper ou à en percevoir les revenus ; au décès, l’usufruit s’éteint sans entrer dans la succession taxable, ce qui réduit d’autant l’actif net. La technique suppose de l’anticipation et un acte notarié.

Dans un couple à un seul allocataire, les ressources des deux membres comptent pour l’éligibilité, mais au décès la récupération ne vise que la succession de l’allocataire, le conjoint survivant conservant la résidence principale non valorisée. La location meublée non professionnelle, elle, joue contre vous à double titre, puisqu’elle gonfle les ressources prises en compte et laisse un bien dans l’actif successoral récupérable. Enfin, tout changement de situation, héritage, reprise d’activité ou vente d’un bien, doit être déclaré à la caisse dans le mois, faute de quoi un trop-perçu, voire une pénalité au titre de l’article L114-17 du Code de la sécurité sociale, peut vous être réclamé.

En dessous de 108 585,14 € d’actif net, aucune récupération n’entrera en jeu. Au-delà, la décision se joue entre le complément de revenu immédiat et la charge future laissée aux héritiers, et c’est précisément là que les leviers hors succession trouvent leur utilité. Pour approfondir la transmission elle-même, nos pistes pour optimiser sa succession prolongent la réflexion au-delà du seul cas de l’ASPA.

Le tableau ci-dessous rassemble les réflexes utiles et les erreurs à éviter.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Déposer la demande dès l’éligibilité (effet au 1er du mois suivant, pas de rétroactivité) | Attendre par crainte infondée de suppression | Croire l’ASPA « supprimée en 2026 » (faux) |

| Anticiper la transmission > 10 ans avant la demande | Donner juste avant de demander l’ASPA | Donation réintégrée dans les ressources et l’assiette |

| Utiliser l’assurance-vie pour transmettre hors succession | Oublier l’effet des 3 % du capital sur l’éligibilité | Perdre de l’ASPA à cause du capital placé |

| Vérifier l’actif net face au seuil de 108 585,14 € | Surestimer le risque de récupération sous le seuil | Renoncer à l’ASPA alors qu’aucune récupération n’aurait lieu |

| Déposer au bon guichet (CNAV/MSA/SASPA) | Se tromper de caisse | Perdre des semaines d’instruction |

Données à jour — juillet 2026.

Conclusion

L’ASPA 2026 tient en trois repères. Un montant maximal net de 1 043,59 € par mois pour une personne seule, 1 620,18 € pour un couple, versé sans impôt ni prélèvement social. Un plafond de ressources égal à ce montant, où vos capitaux comptent forfaitairement pour 3 % de leur valeur, qu’ils rapportent ou non. Et un seuil de récupération sur succession relevé à 108 585,14 € en métropole, très loin des 39 000 € encore lus un peu partout.

C’est ce dernier chiffre qui décide, le plus souvent, de faire la demande ou non. Tant que l’actif net transmis reste sous ce seuil, aucune reprise n’a lieu. Au-delà, la récupération ne porte que sur la fraction excédentaire, jamais sur la totalité, et reste plafonnée chaque année. La règle est simple : comparer votre actif net au seuil avant de renoncer par crainte. Pour les patrimoines qui le dépassent, l’assurance-vie, la donation anticipée et le démembrement restent les leviers à examiner, à condition de s’y prendre tôt.

Pour aller plus loin, notre guide sur le minimum contributif éclaire un autre plancher de revenu utile aux petites pensions. Sur le volet transmission, notre analyse de la protection du conjoint survivant et notre dossier sur la succession avec usufruit complètent utilement ces repères.

FAQ – Questions fréquentes sur l’ASPA en 2026

Quel est le montant de l’ASPA en 2026 pour une personne seule et pour un couple ?

Après la revalorisation de +0,9 % au 1er janvier 2026, l’ASPA atteint 1 043,59 € par mois pour une personne seule, soit 12 523,14 € par an, et 1 620,18 € par mois pour un couple marié, pacsé ou en concubinage, soit 19 442,21 € par an. Ces montants maximaux correspondent aussi au plafond de ressources qui conditionne le droit. Le montant couple n’est pas le double du montant personne seule, il représente environ 1,55 fois ce dernier, la logique de mutualisation des charges du ménage propre aux minima sociaux.

Le montant de l’ASPA est-il net d’impôt et de prélèvements sociaux ?

Oui, le montant versé est net : l’ASPA n’est soumise ni à l’impôt sur le revenu, ni à la CSG, ni à la CRDS, ni à aucun prélèvement social. Les 1 043,59 € mensuels d’une personne seule arrivent donc intégralement sur le compte. C’est une vraie différence avec une pension de retraite classique, qui subit elle la CSG selon un barème à plusieurs taux. Cette exonération explique pourquoi le montant affiché correspond exactement à ce que le bénéficiaire perçoit.

Quand l’ASPA est-elle versée chaque mois ?

L’ASPA est versée chaque mois à terme échu, ce qui veut dire que le versement d’un mois donné arrive au début du mois suivant. En pratique, la date de paiement tombe le 9 du mois, ou le jour ouvré le plus proche si le 9 tombe un week-end ou un jour férié. Autre point à connaître, l’allocation prend effet le 1er jour du mois qui suit le dépôt de la demande, sans rétroactivité à la date d’éligibilité réelle.

Existe-t-il un simulateur officiel pour estimer son ASPA ?

Non, il n’existe pas de simulateur officiel unique et fiable dédié à l’ASPA. Le service « Ma situation personnalisée » de service-public.gouv.fr et les estimateurs proposés par votre caisse de retraite donnent une première idée, mais restent approximatifs. Le calcul reste simple à faire soi-même, additionnez les ressources annuelles du foyer, ajoutez 3 % de la valeur des capitaux détenus, puis comparez le total au plafond. Si le résultat est inférieur au plafond, l’ASPA comble l’écart.

Quelles sont les conditions pour toucher l’ASPA en 2026 ?

Trois conditions cumulatives s’appliquent. L’âge d’abord, 65 ans, abaissé à 62 ans en cas d’inaptitude au travail ou d’incapacité permanente d’au moins 50 %. La résidence ensuite, stable et régulière en France au moins 9 mois par an, avec des règles spécifiques pour les résidents étrangers. Les ressources enfin, sous le plafond de 12 523,14 € par an pour une personne seule et 19 442,21 € pour un couple. S’y ajoute l’obligation d’avoir déjà liquidé toutes ses pensions de retraite.

Y a-t-il une nouvelle réforme de l’ASPA en 2026 ?

Il n’y a pas de réforme majeure de l’ASPA en 2026, seulement deux ajustements paramétriques, la revalorisation du barème de +0,9 % au 1er janvier, dans la continuité des autres pensions, et le relèvement annuel du seuil de récupération sur succession. La dernière modification législative notable sur la récupération remonte à 2017. Des propositions parlementaires visant à limiter cette récupération circulent, mais aucune n’a abouti à ce jour.

L’ASPA va-t-elle être supprimée en 2026 ?

Non, aucune suppression de l’ASPA n’est prévue ni votée. Cette crainte revient régulièrement, probablement nourrie par la confusion avec des débats budgétaires plus larges sur les minima sociaux. Dans les faits, l’ASPA est maintenue en 2026 et son montant est même revalorisé de +0,9 %, comme les autres prestations indexées sur l’inflation.

Quels sont les inconvénients de l’ASPA ?

Trois limites méritent d’être connues. La récupération sur succession d’abord, l’État se rembourse sur le patrimoine transmis au-delà de 108 585,14 € en métropole, un point que l’assurance-vie permet en partie d’atténuer. La condition de résidence ensuite, un départ durable à l’étranger fait perdre le droit. Le non-recours enfin, une bonne part des personnes éligibles ne demandent jamais l’ASPA, souvent par méconnaissance ou par crainte, à tort, de la récupération.

À quelle caisse s’adresser pour demander l’ASPA ?

La caisse compétente dépend de votre parcours de cotisation, pas de votre situation actuelle. Pour le régime général, la demande se dépose auprès de la Carsat régionale via le Cerfa n° 13710*04. Pour un parcours agricole, c’est la MSA de rattachement. Si vous n’avez jamais cotisé, ni pension ni réversion, c’est le SASPA, géré par la MSA depuis 2020, qui traite le dossier déposé en mairie ou au CCAS.