Dernière mise à jour : juillet 2026

Vous souscrivez une assurance voyage avant un départ à l’étranger, l’option rachat de franchise au comptoir du loueur de voitures, puis l’assurance casse de votre smartphone chez l’opérateur. Et ce que presque aucun détenteur ne réalise, c’est que sa carte bancaire couvre déjà, souvent, tout ou partie de ces risques. La plupart des cartes de gamme intermédiaire et supérieure embarquent un vrai bouquet d’assurances et d’assistances. Mais les garanties changent selon la banque, le réseau et la gamme, et elles restent enfermées dans une notice d’information que presque personne n’ouvre. Résultat : on assure deux fois le même risque, parfois plusieurs centaines d’euros par an, ou on découvre trop tard qu’une clause exclut le sinistre.

Dans ce guide, on détaille ce que recouvrent vraiment les assurances cartes bancaires, du socle d’une carte Standard aux plafonds d’une carte Gold ou American Express. Vous verrez comment lire votre couverture réelle, repérer les doublons à supprimer et activer chaque garantie sans vous voir refuser un remboursement.

1. Comprendre ce qu’est vraiment une « assurance de carte bancaire »

Avant de juger sa couverture réelle, encore faut-il savoir de quoi on parle. Que recouvre exactement cette assurance attachée à votre carte, et qui décide de ce qu’elle contient ? On part de la nature même des garanties, puis du partage des rôles entre le réseau et la banque qui a émis votre carte.

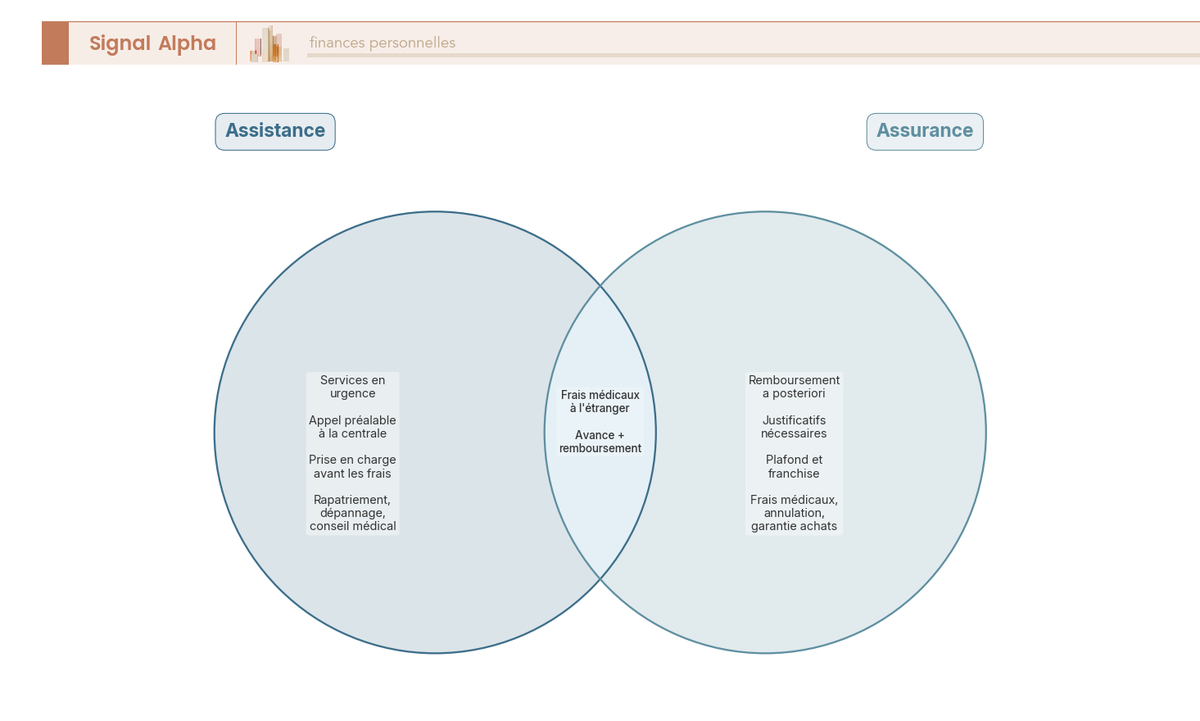

1.1 Assurance ou assistance : deux mécanismes à ne pas confondre

Le premier réflexe à avoir, c’est de séparer deux logiques que presque tout le monde mélange. Votre carte embarque en réalité deux choses très différentes, qui ne se déclenchent pas du tout de la même façon.

L’assistance est une prestation de services rendue en urgence, organisée et payée par une centrale que vous appelez au moment du problème. Le rapatriement médical, l’envoi d’un médecin, le dépannage automobile ou une avance de fonds en relèvent. Le point décisif, c’est le déclencheur : il faut appeler la centrale avant d’agir. Si vous organisez vous-même votre retour ou engagez des frais sans son accord, vous perdez le plus souvent le bénéfice de la prestation.

L’assurance suit la logique inverse. Il s’agit d’un remboursement de frais a posteriori, dans la limite d’un plafond et après application d’une franchise, sur présentation de justificatifs : des frais médicaux que vous avez avancés, un achat volé, un billet d’avion annulé. Ici, on conserve les justificatifs et on déclare dans le délai prévu.

Le tableau ci-dessous met les deux logiques face à face.

| Critère | Assistance | Assurance |

|---|---|---|

| Nature | Prestation de services en urgence | Remboursement de frais |

| Déclencheur | Appel préalable à la centrale | Déclaration avec justificatifs |

| Timing | Avant d’engager les frais | Après le sinistre, dans le délai |

| Exemples | Rapatriement, dépannage, conseil médical | Frais médicaux, annulation, garantie achats |

| Limite | Décision de la centrale | Plafond et franchise |

Données à jour — juin 2026.

Plus que les définitions, c’est le réflexe d’action qu’il faut garder : pour l’assistance on téléphone d’abord, pour l’assurance on garde ses preuves. Reste une zone où les deux se rejoignent : les frais médicaux à l’étranger combinent souvent une avance organisée par l’assistance, puis un remboursement par l’assurance. C’est justement ce chevauchement qui sème la confusion, et il nous amène tout droit au cadre juridique qui encadre tout cela.

1.2 Ce que la banque doit faire : notice obligatoire et remboursement de la fraude

Une fois les deux mécanismes en tête, vous vous posez forcément une question concrète : qu’est-ce que la banque vous doit, au juste ? Trois règles structurent la relation, et elles fixent vos droits de détenteur.

La première est l’obligation de remise d’une notice d’information. Les assurances adossées à une carte sont des contrats d’assurance de groupe, et l’article L141-4 du Code des assurances impose à la banque de remettre à chaque adhérent une notice qui définit les garanties, leurs modalités d’entrée en vigueur et les formalités en cas de sinistre. La banque doit aussi vous informer par écrit de toute modification de vos droits, au moins trois mois avant son entrée en vigueur. Ce que peu de détenteurs intègrent, c’est que c’est la notice qui est opposable, pas la brochure commerciale : seule elle fixe les plafonds et les franchises réels.

La deuxième règle est l’obligation de rembourser la fraude avérée sur le moyen de paiement. Indépendamment de toute assurance commerciale, vous avez droit au remboursement des opérations non autorisées que vous contestez. Cette protection figure aux articles L133-18 et suivants du Code monétaire et financier : le remboursement de l’opération est immédiat (article L133-18), et vous disposez d’un délai de contestation de treize mois à compter du débit (article L133-24). C’est une protection légale, distincte des assurances de la carte.

La troisième règle est négative : aucune loi n’oblige une banque à attacher des assurances à une carte. D’où la variabilité d’une carte à l’autre, et l’existence de cartes d’entrée de gamme ou prépayées quasi dépourvues de garanties.

La conséquence est simple à retenir. La protection contre la fraude carte bancaire est légale et universelle : elle existe même sur une carte sans aucune assurance. Les garanties voyage et biens, elles, sont contractuelles et facultatives, donc dépendantes de la carte choisie. Le schéma ci-dessous met ces deux mondes en regard, avec leur zone commune.

Vous tenez désormais la nature des garanties et le cadre légal. Reste à savoir qui, concrètement, fixe les montants que vous toucherez.

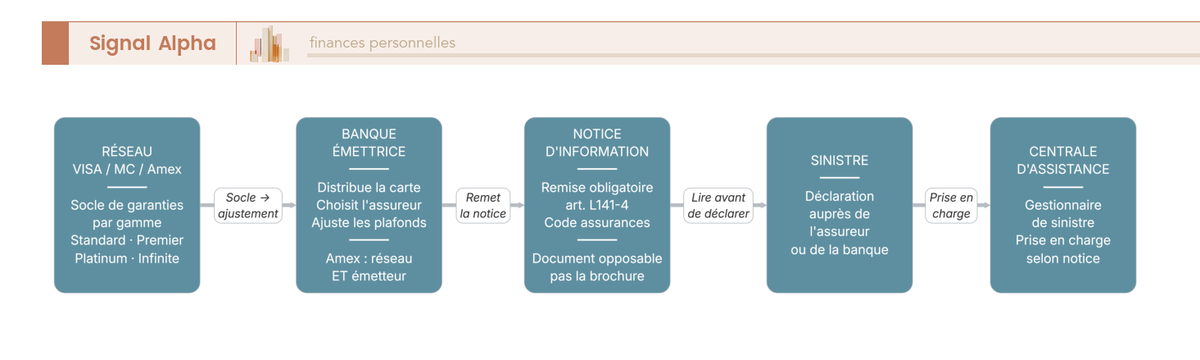

1.3 Réseau ou banque émettrice : qui décide de quoi (et quel document fait foi)

La même logique de partage des rôles explique pourquoi deux cartes portant le même nom ne couvrent pas pareil. Le sujet de l’assurance et carte bancaire repose en réalité sur deux acteurs distincts.

VISA et Mastercard sont des réseaux. Ils définissent un socle de garanties par gamme, de la Classic à l’Infinite, mais ce sont les banques émettrices qui distribuent la carte, choisissent l’assureur partenaire et ajustent les plafonds. Deux « Gold Mastercard » de deux banques différentes peuvent donc afficher des montants distincts. American Express, lui, fonctionne autrement : c’est à la fois un réseau et un émetteur, en propre ou via des co-brandings comme Air France-KLM. La gamme est gérée centralement, ce qui rend les garanties plus homogènes, mais en échange d’une cotisation nettement plus élevée et avec un portail d’assurance intégré au compte.

Pour vous, la règle tient en une phrase : le réseau donne la gamme indicative, mais c’est la notice de la banque émettrice qui fait foi sur les montants. Le tableau suivant compare les trois acteurs sur les critères qui changent vraiment quelque chose au quotidien.

| Critère | VISA | Mastercard | American Express |

|---|---|---|---|

| Rôle | Réseau (banques émettrices) | Réseau (banques émettrices) | Réseau et émetteur |

| Homogénéité des garanties | Variable selon la banque | Variable selon la banque | Plus homogène (gestion centrale) |

| Cotisation typique | 0 à ~350 €/an | 0 à ~350 €/an | ~95 à ~4 000 €/an |

| Canal d’activation sinistre | Espace client / conseiller de la banque | N° au dos / appli banque | Portail intégré au compte |

| Document qui fait foi | Notice de la banque | Notice de la banque | Notice Amex |

Données à jour — juin 2026.

Autrement dit, le nom de la gamme vous donne une intuition, mais il ne vous dira jamais le montant que vous toucherez : seule la notice le fait. Cette grille de lecture en main, on peut entrer dans le concret et passer en revue, famille par famille, ce que ces garanties couvrent réellement.

2. Les grandes familles de garanties incluses dans une carte

Vous savez maintenant distinguer assurance et assistance, et repérer qui fixe les plafonds. La question devient très concrète : qu’est-ce qui est couvert, au juste ? On répond famille par famille, de la plus précieuse à la plus quotidienne, avec un fil rouge présent partout, à savoir la condition de paiement avec la carte.

2.1 Les garanties voyage : la condition de paiement et les frais médicaux d’abord

Attaquons par la famille à plus forte valeur, le voyage, car c’est là que la couverture d’une carte change vraiment la donne. Une condition domine d’emblée toutes les autres : le voyage, billets comme séjour, doit avoir été réglé avec la carte concernée. Payer avec une autre carte annule la couverture, et c’est l’erreur la plus fréquente que l’on rencontre.

Le bouquet voyage est large. Il couvre, selon les gammes, les frais médicaux à l’étranger, le rapatriement, l’annulation, le retour anticipé, les bagages, la neige et la montagne, la responsabilité civile à l’étranger, l’aide juridique et la prévoyance accidents. Trois d’entre elles comptent particulièrement.

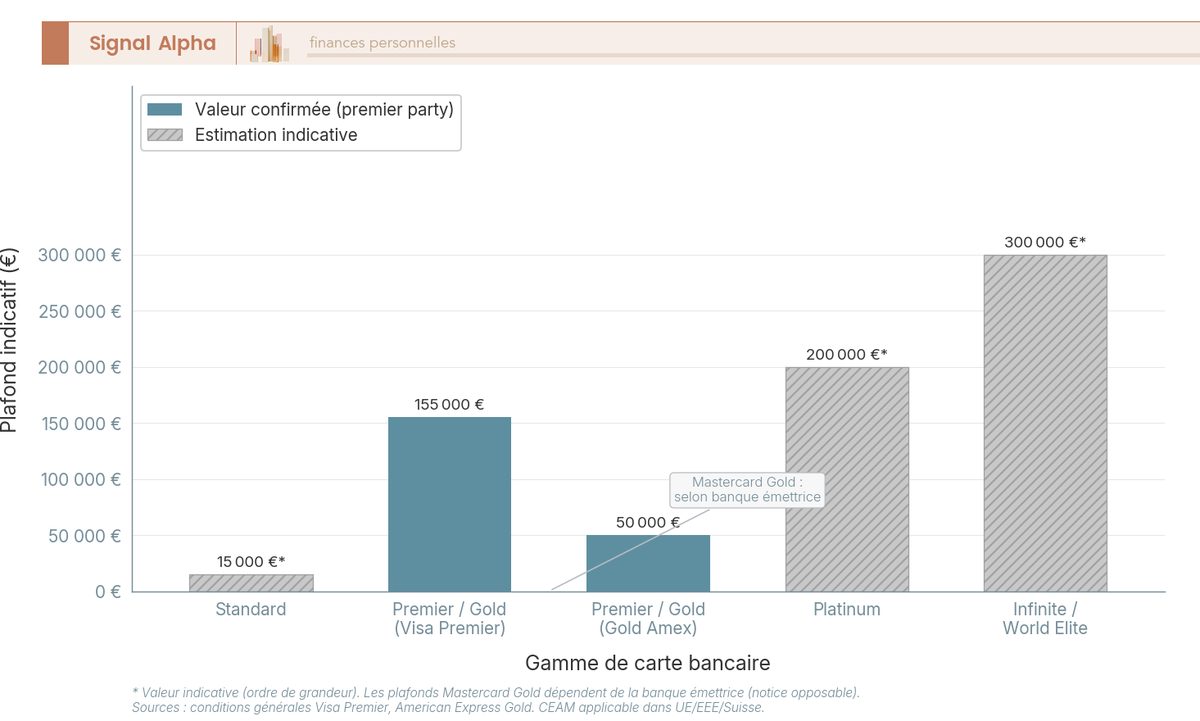

Les frais médicaux à l’étranger sont le poste le plus sensible. Hors de l’espace de coordination européenne, où joue la CEAM (Carte Européenne d’Assurance Maladie), l’Assurance maladie française rembourse mal ou pas les soins, et la garantie de la carte prend alors le relais dans la limite d’un plafond. Les repères documentés donnent l’échelle : une Visa Premier monte autour de 155 000 € par assuré et par événement, là où une Carte Gold American Express plafonne vers 50 000 €. Le rapatriement, lui, relève de l’assistance pure : la centrale organise et décide, et un retour que vous organiseriez seul ne sera pas remboursé. L’assurance rapatriement carte bancaire ne fonctionne donc qu’à une condition, l’appeler d’abord.

L’annulation, enfin, est souvent absente des cartes Standard. Elle devient plus systématique en montant en gamme, avec des plafonds de l’ordre de 5 000 €/an sur une Visa Premier, et jusqu’à 7 000 € par famille et par an sur une Amex Air France-KLM Gold. Le tableau ci-dessous récapitule les principales garanties voyage et ce qui les déclenche.

| Garantie | Ce qu’elle couvre | Déclencheur typique |

|---|---|---|

| Frais médicaux à l’étranger | Soins, hospitalisation hors France, en complément/relais de l’Assurance maladie | Maladie ou accident hors de France |

| Assistance rapatriement | Retour médicalisé de l’assuré + retour des accompagnants | Décision de la centrale d’assistance |

| Annulation de voyage | Remboursement des sommes non récupérables si annulation pour motif garanti | Maladie, décès, motif listé à la notice |

| Retour anticipé / modification de billet | Frais de modification, retour en urgence | Hospitalisation/décès d’un proche, sinistre au domicile |

| Bagages (retard/perte/vol/détérioration) | Indemnisation des bagages et effets, achats de première nécessité en cas de retard | Compagnie aérienne, vol |

| Neige et montagne | Recherche et secours, frais médicaux, remboursement forfaits/cours/location de matériel | Accident en station |

| Responsabilité civile à l’étranger | Dommages causés à autrui hors de France | Mise en cause de la responsabilité |

| Aide juridique à l’étranger | Honoraires d’avocat et/ou d’interprète, avance de caution pénale | Litige/poursuite hors de France |

| Prévoyance accidents (accidents de voyage) | Capital en cas d’invalidité/décès lors d’un transport public payé avec la carte | Accident de transport |

Données à jour — juin 2026.

La leçon pratique tient en un geste : avant de partir, lisez la notice et notez votre plafond médical. C’est ce chiffre, et lui seul, qui vous dira si votre carte suffit pour la destination visée.

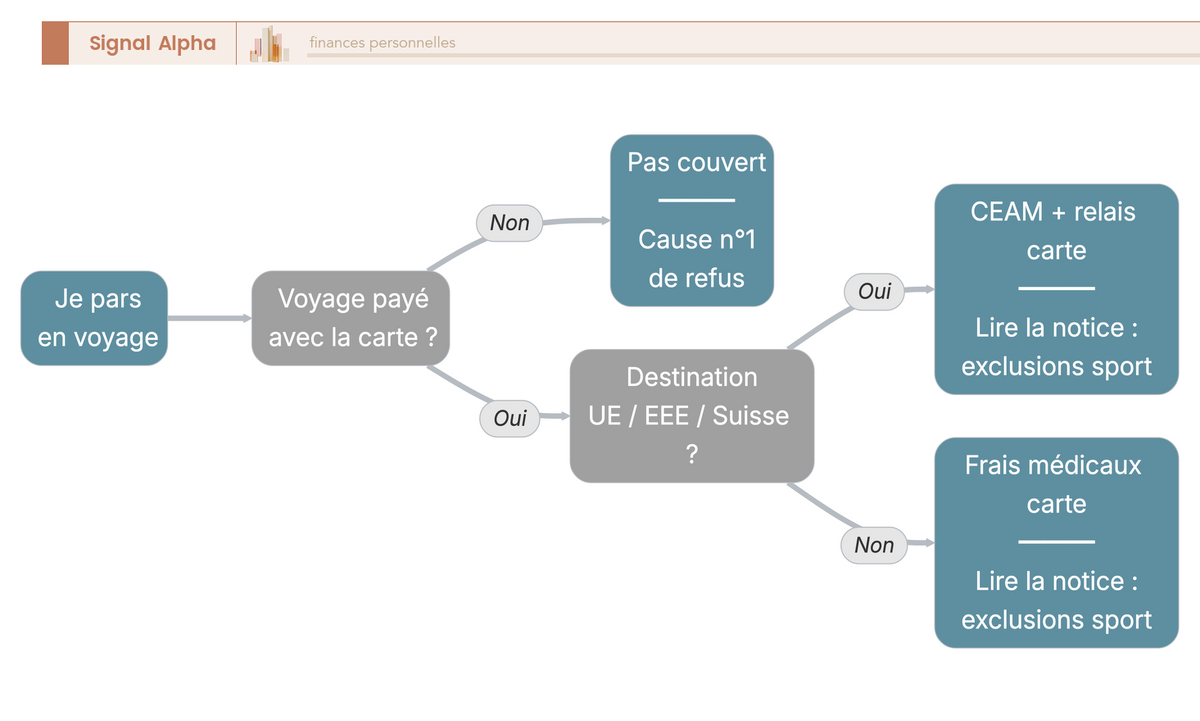

2.2 Suis-je couvert pour ce voyage précis ?

Vous connaissez désormais les garanties voyage, mais une garantie qui existe sur le papier ne vous couvre pas pour autant pour votre voyage à vous. Tout se joue sur un enchaînement de conditions cumulatives, qu’il vaut mieux vérifier avant le départ qu’au moment du sinistre.

Le raisonnement avance étape par étape. Avez-vous payé le voyage avec la carte ? Sans cela, aucune garantie voyage ne joue. La destination se situe-t-elle dans l’UE, l’EEE ou en Suisse, où la CEAM intervient en relais, ou en dehors, où les frais médicaux de la carte passent en première ligne ? Pratiquez-vous un sport à risque, dont l’accident est souvent exclu ? Et le motif d’annulation figure-t-il bien parmi ceux que la notice garantit ? Chacune de ces réponses peut faire basculer un dossier du remboursement vers le refus. L’arbre de décision ci-dessous reprend ces filtres dans l’ordre.

Si vous validez ces quatre filtres, vous êtes au cœur de la couverture. Reste un risque que l’on rencontre au quotidien, bien avant de partir : la sécurité de votre moyen de paiement lui-même.

2.3 La protection des moyens de paiement : fraude légale et vol/perte de la carte

Avec le voyage, on était dans le contractuel. Sur les moyens de paiement, deux protections coexistent, et il faut bien les séparer pour savoir laquelle activer.

La première est la protection légale contre la fraude, déjà évoquée plus haut. Elle rembourse les opérations non autorisées, qu’il s’agisse d’opérations à distance ou d’une carte volée puis utilisée, et elle est universelle, indépendante de la gamme. Avant l’opposition carte bancaire, vous pouvez supporter une franchise plafonnée à 50 € sur les opérations consécutives à une perte ou un vol (article L133-19 du Code monétaire et financier). Mais cette franchise ne s’applique pas quand la fraude a eu lieu sans utilisation physique de la carte, ni en l’absence de négligence de votre part : le remboursement est alors intégral.

La seconde est la garantie commerciale « vol ou perte de la carte », qui relève de l’assurance facultative. Elle prend en charge la refabrication et l’envoi de la carte, parfois l’utilisation frauduleuse avant opposition au-delà de la protection légale, et souvent le vol des espèces récemment retirées, des clés et des papiers d’identité. La garantie « Daily Protection » des cartes American Express en donne un exemple chiffré : vol ou perte d’espèces 50 € en France et jusqu’à 500 € à l’étranger, papiers officiels aux frais réels, clés du domicile jusqu’à 2 500 € par famille, objets high-tech 400 €/an et effets personnels 300 €/an. Les montants varient selon l’émetteur et la gamme, et c’est la notice qui fait foi.

La distinction utile à faire, c’est que le volet commercial ne fait qu’ajouter du confort : comme on l’a vu, la fraude reste remboursable par la voie légale même sur une carte sans aucune assurance. Pour comprendre par où transite ce remboursement, regardez comment le risque se transmet, du réseau à la banque émettrice, puis à l’assureur, à la notice et enfin au gestionnaire de sinistre. Le schéma suivant retrace ce parcours.

Le paiement lui-même est couvert. Passons à un risque où la carte fait souvent économiser le plus, la location de véhicule.

2.4 L’assurance location de véhicule : rachat de franchise et assistance

La location prolonge naturellement le voyage, et c’est l’une des garanties au plus fort intérêt économique. Deux briques bien distinctes la composent, qu’il ne faut surtout pas confondre.

La première est le rachat de franchise location, souvent appelé CDW ou LDW. En cas de dommage ou de vol du véhicule loué, l’assurance de la carte rembourse la franchise que le loueur vous facture, à condition d’avoir réglé la location avec la carte. L’enjeu est réel, car cette franchise dépasse fréquemment 1 000 €. La garantie est généralement réservée aux gammes Premier/Gold et au-dessus, avec des plafonds élevés, jusqu’à 75 000 € sur les cartes Gold American Express, dans la limite de deux sinistres par an.

La seconde est l’assistance au véhicule personnel : dépannage, remorquage, hébergement et restauration en cas d’immobilisation. Elle est souvent soumise à une condition d’éloignement, une franchise kilométrique en deçà de laquelle rien n’est pris en charge. Le seuil varie selon les contrats, à 50 km sur l’Amex Air France-KLM Gold et 100 km sur d’autres cartes. La confusion classique, c’est de croire que l’assistance du véhicule personnel et le rachat de franchise d’un véhicule loué sont la même chose : ce sont deux garanties différentes, et toutes les cartes ne proposent pas les deux.

C’est ici qu’apparaît le premier doublon évitable, emblématique de toute la suite : si votre carte couvre le rachat de franchise, refusez le CDW que le comptoir du loueur vous propose en supplément. L’arbre ci-dessous généralise ce réflexe, risque par risque, pour distinguer ce qu’il faut souscrire de ce qu’il faut supprimer.

Note de Tom

à chaque location, on me repropose le rachat de franchise au comptoir, et c’est toujours pile au moment où on a hâte de récupérer les clés. J’ai pris l’habitude de vérifier ma notice avant de partir, justement pour pouvoir refuser sans hésiter.

La voiture réglée, il reste les objets du quotidien : ceux que vous achetez et emportez avec vous.

2.5 L’assurance des biens : garantie des achats et effets personnels

Après les grosses dépenses de voyage et de location, on descend vers le plus quotidien : les biens que vous payez avec la carte. La garantie des achats est ici la pièce maîtresse.

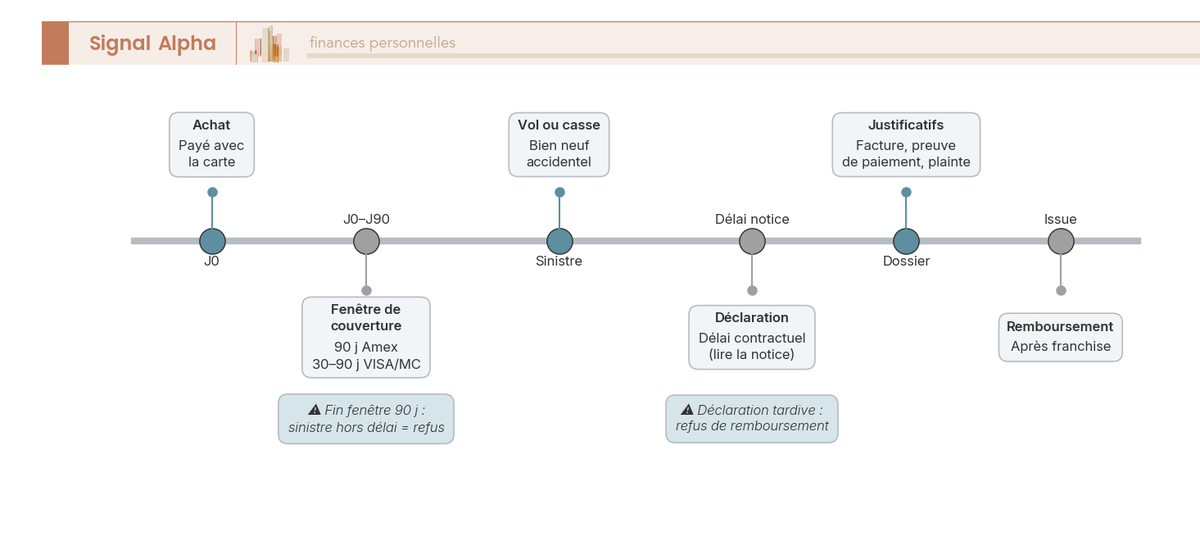

Elle rembourse, répare ou remplace un bien neuf payé avec la carte en cas de vol ou de casse accidentelle survenant dans un délai après l’achat. Sur les cartes American Express, ce délai est de 90 jours, avec des plafonds par sinistre qui montent avec la gamme : Blue 500 €, Green 800 €, Air France-KLM Gold 1 200 €, Gold American Express 1 600 €, puis Platinum, Air France-KLM Platinum et Centurion à 2 500 €. Le nombre de sinistres est lui aussi plafonné, généralement trois par an et cinq sur les gammes hautes. Sur les cartes VISA et Mastercard, le délai et le plafond sont fixés par la notice de la banque émettrice, dans une fenêtre souvent comprise entre 30 et 90 jours. Le point critique, c’est que tout se joue dans cette fenêtre de couverture : passé le délai, la garantie ne joue plus, d’où l’importance de déclarer à temps. La frise ci-dessous matérialise ce calendrier, de l’achat au remboursement.

En plus de la garantie des achats, vous trouvez la garantie des effets personnels, qui indemnise les affaires emportées en déplacement. L’assurance lunettes, lentilles ou prothèses auditives comporte une subtilité : elle prend en charge le transport d’un équipement de remplacement, mais pas sa fabrication ni les frais de douane. Quant à l’assurance smartphone et maroquinerie, c’est le poste à plus fort potentiel de doublon avec l’assurance affinitaire de votre opérateur ; et sa présence n’est pas systématique, même sur les Platinum et Infinite VISA, donc à vérifier dans la notice avant de compter dessus.

Une fois ces règles connues, vous pouvez tester vous-même un cas concret : un achat cassé ou volé est-il indemnisable ?

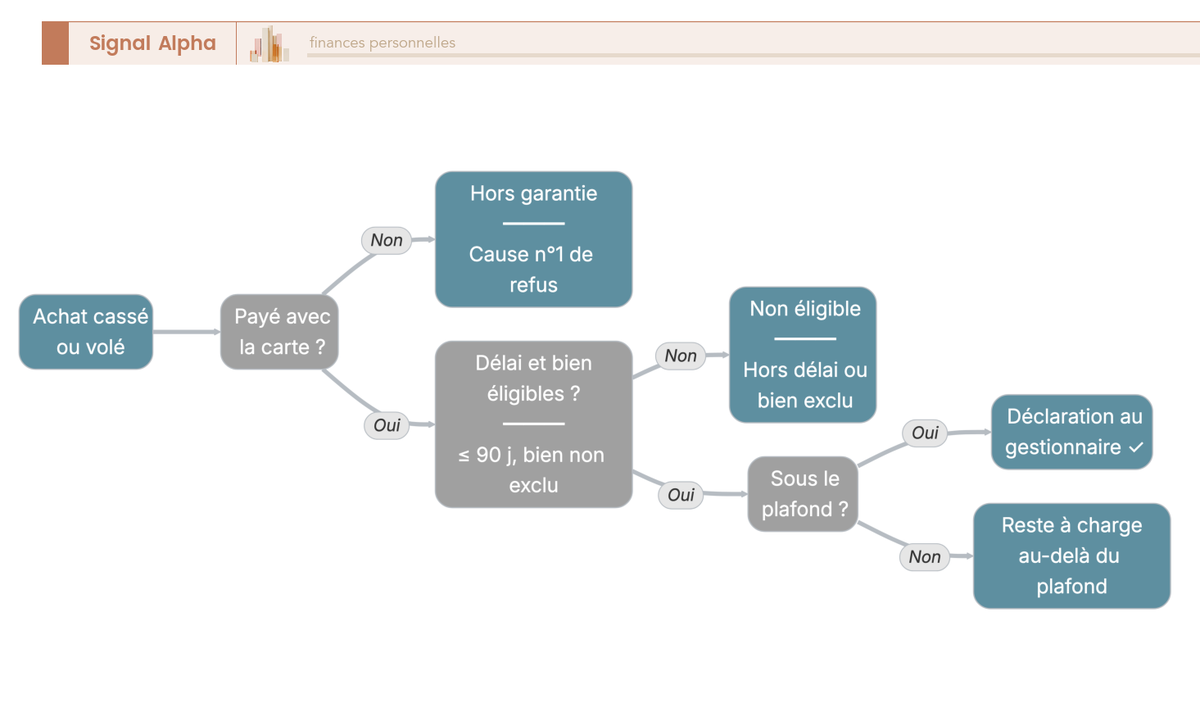

2.6 Mon achat cassé ou volé est-il indemnisable ?

Plutôt que de déclarer à l’aveugle un sinistre voué au refus, autant vérifier en amont s’il a une chance d’aboutir. Le raisonnement reprend les éléments déjà vus, dans un ordre simple à suivre.

Reprenez les conditions une à une. Le bien a-t-il été payé avec la carte ? Le sinistre survient-il dans le délai, souvent 90 jours ? Le bien fait-il partie des exclusions classiques, comme les espèces, les denrées, les animaux ou les véhicules ? Le montant reste-t-il sous le plafond par sinistre et par an ? Et la déclaration est-elle faite dans les temps ? L’arbre ci-dessous enchaîne ces filtres pour vous éviter une démarche perdue d’avance.

Vous savez désormais quelles garanties existent et à quelles conditions elles s’activent. Encore faut-il savoir lesquelles vous obtenez réellement, et cela dépend entièrement de la carte que vous tenez en main.

3. Comment la couverture progresse selon la gamme et le réseau

On connaît les garanties ; reste à savoir lesquelles on décroche selon sa carte. La couverture progresse-t-elle vraiment avec la gamme, et une carte d’apparence haut de gamme garantit-elle une meilleure protection ? On part de la logique générale de progression, on traite ensuite le cas à part d’American Express, puis on s’attarde sur les angles morts où l’apparence trompe.

3.1 La logique de gamme : Standard, Premier/Gold, Platinum, Infinite

La règle générale est intuitive : plus la gamme monte, plus les plafonds montent et plus de garanties s’ajoutent, comme l’annulation, la neige et la montagne, le rachat de franchise location ou la conciergerie. Cette progression connaît des exceptions, qu’on examinera juste après, mais elle donne déjà une grille de lecture fiable.

Les repères documentés en 2026 illustrent la marche. La Visa Infinite inclut l’annulation et la garantie neige et montagne sans franchise kilométrique. La Visa Premier ajoute l’annulation et la neige et montagne. Les cartes Gold, côté Air France-KLM et American Express, intègrent l’annulation à 7 000 € par famille et par an, la neige et montagne jusqu’à environ 2 300 € par assuré avec une franchise de 75 à 150 € par événement, et le rachat de franchise location à 75 000 €. Sur la Mastercard Gold, ces garanties sont bien présentes, mais leurs plafonds dépendent de la banque émettrice. Le tableau suivant situe chaque palier.

| Gamme (VISA / Mastercard) | Positionnement | Garanties typiques ajoutées |

|---|---|---|

| Standard (Visa Classic / Mastercard Standard) | Entrée de gamme | Socle minimal : assistance/médical à l’étranger plafonné, base anti-fraude légale |

| Premier (Visa) / Gold (Mastercard) | Cœur de gamme « voyage » | Frais médicaux relevés (Visa Premier ~155 000 €), rapatriement, bagages, souvent rachat de franchise location ; annulation (Visa Premier ~5 000 €/an) |

| Platinum | Premium | Plafonds élevés, annulation, neige et montagne, services renforcés |

| Infinite / World Elite | Haut de gamme | Plafonds très élevés, conciergerie, garanties les plus complètes ; ex. Visa Infinite : neige et montagne sans franchise kilométrique |

Données à jour — juin 2026.

En somme, l’essentiel du saut qualitatif se fait au passage à la gamme Premier/Gold, là où apparaissent les garanties voyage qui comptent vraiment. Au-dessus, on gagne surtout en plafonds et en services. Cette logique vaut pour VISA et Mastercard ; American Express, lui, mérite un traitement à part.

3.2 Le cas particulier d’American Express : plus de services, plus cher

Amex ne se range pas tout à fait dans la grille précédente. Le positionnement est haut de gamme, avec des cotisations sensiblement supérieures aux cartes VISA et Mastercard équivalentes, en échange d’un programme de fidélité (Membership Rewards ou Miles) et de services voyage étoffés.

La Carte Air France-KLM Gold American Express est gratuite la première année, puis 21 €/mois, soit 252 €/an ; elle offre 10 000 Miles de bienvenue, des frais médicaux à l’étranger autour de 50 000 €, une Protection des Achats de 1 200 € par sinistre sur 90 jours, une Annulation et Report de 7 000 € par famille et par an, et un rachat de franchise location jusqu’à 75 000 € pour deux sinistres par an. La Carte Platinum American Express grimpe à 59 €/mois, soit 708 €/an, avec Membership Rewards à 4 points par euro, accès aux salons, programme Fine Hotels & Resorts et une garantie des achats de 2 500 € par sinistre. Sa documentation tarifaire la plus détaillée provient de la version belge, à transposer avec prudence au marché français.

L’intérêt, c’est de mettre ces cotisations en regard du plafond médical réellement obtenu. Une cotisation plus élevée ne fait pas grimper le plafond médical dans les mêmes proportions, et c’est exactement ce qu’il faut regarder avant de payer pour le nom. Le graphique ci-dessous compare ces plafonds médicaux d’une gamme à l’autre.

Cette grille VISA/Mastercard/Amex en tête, il faut maintenant pointer les situations où elle se prend en défaut.

3.3 Cartes prépayées, néobanques et « gold » d’apparence : les angles morts

La progression par gamme est une bonne boussole, mais elle a des angles morts. Trois cas se comportent à rebours de la règle, et ils concernent beaucoup de détenteurs.

Les cartes prépayées, vendues chez les buralistes ou par certaines néobanques, n’incluent généralement ni accident de voyage ni rapatriement. Ce sont des moyens de paiement, pas des cartes assurantielles. Les néobanques, elles, calent leur couverture sur le niveau d’abonnement : une offre premium payante peut embarquer voyage et achats, tandis que l’offre gratuite couvre beaucoup moins, et cette dotation n’est ni standardisée ni figée dans le temps. Avant de vous fier à une carte bancaire européenne d’une néobanque, mieux vaut comparer ce que couvre chaque offre en ligne.

Le troisième cas est le piège du « gold qui n’a que le nom ». L’apparence d’une carte, son métal ou son design, n’indique en rien son niveau de couverture. Une carte d’entrée de gamme d’une banque bien dotée peut couvrir correctement, quand une carte premium peut décevoir. Seule la notice est décisive. Le tableau ci-dessous récapitule ces situations et l’usage conseillé.

| Type de carte | Assurances voyage | Anti-fraude (légale) | Usage conseillé |

|---|---|---|---|

| Bancaire classique (banque) | Selon gamme/notice | Oui | Couverture réelle = lire la notice |

| Banque en ligne | Selon gamme proposée | Oui | Comparer à la banque traditionnelle |

| Néobanque (offre gratuite) | Faibles ou absentes | Oui | Ne pas compter sur le rapatriement |

| Néobanque (offre premium payante) | Parfois voyage + achats | Oui | Vérifier le niveau d’abonnement |

| Prépayée (buraliste) | Généralement absentes | Oui | Moyen de paiement, pas assurance |

Données à jour — juin 2026.

Un point rassure dans tous ces cas : la protection légale contre la fraude subsiste, indépendamment de la gamme. Mais si vous détenez une carte Standard ou prépayée et que vous partez loin, le bon réflexe reste de souscrire une assistance dédiée. Ces repères posés, comment choisir sa gamme sans payer pour des garanties dont on n’a pas l’usage ?

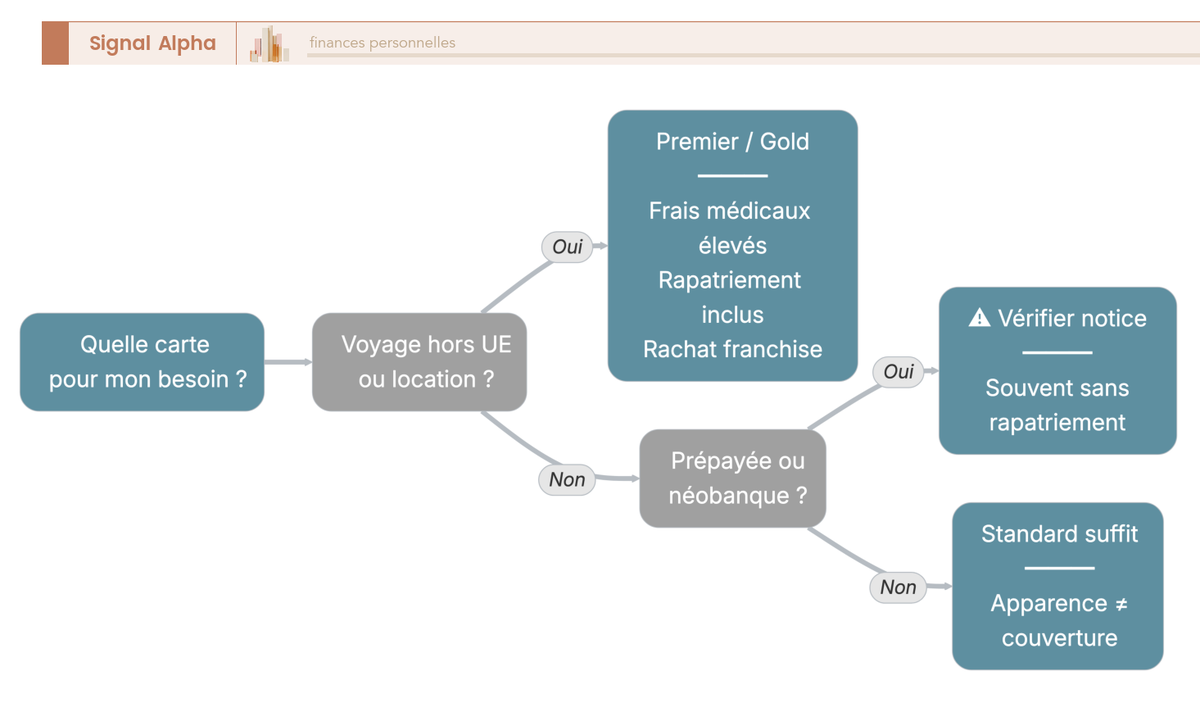

3.4 Quelle gamme choisir selon mon usage, sans surpayer ?

Reste à décider en fonction de votre profil, et non du nom de la carte. La question se règle par quelques choix simples, qu’on enchaîne dans l’ordre.

Voyagez-vous hors de l’UE ou louez-vous des voitures ? Si oui, visez au moins une Premier/Gold, pour les frais médicaux relevés et le rachat de franchise ; sinon, une Standard peut suffire. Détenez-vous une carte prépayée ou une néobanque gratuite ? Vérifiez alors l’absence de rapatriement avant de compter dessus. Et si vous lorgnez une carte premium coûteuse, comparez ses plafonds réels à sa cotisation, en gardant en tête que l’apparence ne fait pas la couverture. L’arbre ci-dessous met cette décision en images.

Ces repères restent qualitatifs : ils vous disent quelle gamme viser, mais pas encore combien chacune coûte ni quelle garantie est présente où. C’est précisément ce qu’il faut désormais mettre en chiffres, pour comparer d’un coup d’œil.

4. Comparer les coûts et les garanties d’un coup d’œil

Vous savez désormais quelle gamme viser ; il vous manque les deux chiffres qui font basculer une décision, à savoir ce que coûte chaque carte et ce qu’elle couvre vraiment. On compare d’abord les cotisations par réseau, puis la présence des garanties gamme par gamme.

4.1 Le coût annuel par gamme et par réseau

Commençons par le nerf de la guerre, la cotisation. Les ordres de grandeur sont restés stables en 2026, mais l’écart entre réseaux reste frappant.

Côté VISA et Mastercard, une carte va de la gratuité à environ 350 €/an selon la gamme et la banque émettrice. Chez American Express, l’amplitude est tout autre, d’environ 95 € à près de 4 000 €/an, car la marque facture ses programmes de fidélité et ses services voyage. Les deux repères first-party à garder en tête sont l’Amex Air France-KLM Gold à 252 €/an, première année offerte, et l’Amex Platinum à 708 €/an. Le tableau suivant vous donne l’échelle complète.

| Gamme | VISA / Mastercard | American Express |

|---|---|---|

| Standard / Green | 0 à 60 €/an | ~95 €/an |

| Premier / Gold | 0 à 150 €/an | ~180 €/an (ou 252 €/an pour l’Amex Gold AF-KLM, 1ʳᵉ année offerte) |

| Platinum | ~200 €/an | ~708 €/an |

| Infinite / World Elite / Centurion | ~350 €/an | ~4 000 €/an |

Données à jour — juin 2026.

Une cotisation ne se juge jamais seule. Un même montant peut acheter une couverture solide chez une banque bien dotée et une couverture creuse chez une autre, ce qui doit vous amener à apprécier le prix de la carte au regard des garanties réelles, et non du nom de la gamme, exactement comme vous le faites pour vos autres frais bancaires annuels.

Note de Henri

quand on a passé des années à confronter des chiffres aux données réelles, on prend le réflexe de ramener une dépense à ce qu’elle achète vraiment. Pour une carte, ce n’est pas la cotisation qui m’intéresse, c’est le plafond médical par euro versé : c’est là que se loge le vrai écart entre deux gammes au prix voisin.

4.2 La présence des garanties selon la gamme

La cotisation connue, reste à savoir ce qu’elle vous achète, garantie par garantie. La matrice ci-dessous vous indique où chaque protection apparaît sur l’échelle VISA et Mastercard, du socle Standard au haut de gamme.

| Garantie | Standard | Premier / Gold | Platinum | Infinite / World Elite |

|---|---|---|---|---|

| Frais médicaux à l’étranger | Plafond bas | Plafond relevé (Visa Premier ~155 000 €) | Élevé | Très élevé |

| Rapatriement (assistance) | Souvent oui | Oui | Oui | Oui |

| Annulation de voyage | Rare | Oui (Visa Premier ~5 000 €/an) | Oui | Oui |

| Bagages | Variable | Oui | Oui | Oui |

| Neige et montagne | Non | Oui (franchise par événement) | Oui | Oui (Visa Infinite sans franchise km) |

| Rachat de franchise location | Non | Souvent oui | Oui | Oui |

| Garantie des achats | Variable | Oui | Oui | Oui |

Données à jour — juin 2026.

La vraie rupture se situe à la colonne Premier/Gold : c’est là qu’apparaissent l’annulation, la neige et montagne et le rachat de franchise location, absents ou aléatoires en Standard. Au-dessus, vous ne gagnez plus de nouvelles garanties, vous gagnez surtout des plafonds, avec des repères déjà rencontrés comme les 155 000 € de frais médicaux et les 5 000 €/an d’annulation d’une Visa Premier. Un point est à noter sur la Mastercard Gold, dont les plafonds dépendent de la banque émettrice : la matrice vous dit qu’une garantie est présente, mais c’est la notice qui en chiffre le montant.

Mises bout à bout, ces deux dimensions — le coût d’un côté, la présence de l’autre — dessinent une couverture théorique plutôt confortable dès le cœur de gamme. Sauf qu’entre la garantie inscrite à la notice et l’euro effectivement remboursé, plusieurs clauses peuvent tout faire dérailler.

5. Les limites qui réduisent la couverture : exclusions, franchises, plafonds et délais

La couverture sur le papier est une chose, l’indemnisation réelle en est une autre. Qu’est-ce qui peut faire échouer un remboursement que vous croyiez acquis ? On part des exclusions, les plus visibles, on enchaîne sur les deux conditions qui neutralisent une garantie sans bruit, puis sur les délais qu’un dossier ne pardonne pas.

5.1 Les exclusions classiques de la notice

Les exclusions reviennent d’une notice à l’autre, et les reconnaître vous évite bien des déceptions. Certaines sont des évidences juridiques, comme les dommages que vous causez intentionnellement, jamais indemnisés, ou les actes de guerre et de terrorisme, écartés selon les contrats et le contexte.

D’autres sont plus piégeuses. Les sports extrêmes ou à risque voient les accidents survenus pendant leur pratique exclus, sachant que la définition d’un « sport à risque » varie d’un assureur à l’autre : une activité couverte chez l’un peut être hors champ chez l’autre, à vérifier dans votre notice avant de partir. Côté médical, les frais sont fréquemment exclus s’ils résultent d’une tentative de suicide ou d’une rupture d’anévrisme, et souvent en cas d’affection préexistante ou de soins programmés.

Deux exclusions déjà croisées plus haut se confirment ici : la responsabilité civile à l’étranger, limitée aux dommages causés à autrui hors de France, et la garantie lunettes, lentilles ou prothèses auditives, qui ne couvre que le transport d’un équipement de remplacement. Le tableau ci-dessous vous récapitule ces exclusions et leur portée.

| Exclusion | Garantie concernée | Portée pratique |

|---|---|---|

| Dommage intentionnel | Toutes | Aucune indemnisation |

| Guerre / terrorisme | Voyage, médical | Selon contrat et contexte |

| Sports extrêmes / à risque | Voyage, médical, neige/montagne | Accident exclu pendant la pratique |

| Tentative de suicide | Frais médicaux | Frais non pris en charge |

| Rupture d’anévrisme | Frais médicaux | Frais non pris en charge |

| Affection préexistante / soins programmés | Frais médicaux | Souvent exclus |

| Dommages survenus en France | RC à l’étranger | Hors champ (étranger uniquement) |

| Fabrication / douane | Lunettes/lentilles/prothèses | Seul le transport est couvert |

Données à jour — juin 2026.

Autrement dit, la liste précise des exclusions médicales et le périmètre des sports à risque ne sont jamais universels : la notice de votre contrat fait foi. Mais ces exclusions, au moins, sont écrites noir sur blanc. Les deux pièges suivants sont bien plus discrets.

5.2 Franchises et conditions d’activation : les deux pièges silencieux

C’est ici que la plupart des remboursements se perdent, non sur une exclusion affichée, mais sur deux conditions de forme qu’on oublie. Elles neutralisent une garantie pourtant bien présente.

La première est le paiement avec la carte. Aucune garantie voyage ou achat ne joue si la prestation n’a pas été réglée avec la carte qui porte l’assurance. C’est la cause numéro un de refus, et elle ne pardonne pas : un billet payé avec une autre carte annule toute la couverture voyage du séjour. La seconde est la franchise. Sur les petits sinistres, elle peut absorber l’essentiel de l’indemnité, au point que si le coût du sinistre est proche de la franchise, l’indemnisation devient marginale. La franchise kilométrique de l’assistance véhicule l’illustre bien : rien n’est pris en charge en deçà du seuil d’éloignement du domicile. Le tableau suivant vous détaille cette mécanique, seuils compris.

| Élément | Définition pratique | Effet pour le détenteur |

|---|---|---|

| Franchise | Montant restant à charge avant remboursement | Réduit l’indemnité ; à comparer au coût du sinistre |

| Franchise kilométrique | Distance minimale du domicile pour déclencher l’assistance véhicule | Pas de prise en charge près de chez soi (seuil selon contrat : 50 km Amex AF-KLM Gold, 100 km ailleurs) |

| Plafond | Indemnité maximale par sinistre et/ou par an | Au-delà, reste à charge |

| Condition de paiement | Régler la prestation avec la carte | Sans cela, pas de garantie |

Données à jour — juin 2026.

Le bon réflexe tient en un geste systématique : réglez billets, séjours et locations avec la carte assurée, sans exception. C’est gratuit, ça ne change rien à votre budget, et ça conditionne tout le reste.

5.3 Les délais à ne pas dépasser

Une garantie acquise et activée peut encore se perdre sur le calendrier. Trois horloges tournent en parallèle, et chacune a sa propre échéance.

La première est la fenêtre de couverture de la garantie des achats, qui court de l’achat jusqu’à 90 jours sur les cartes American Express, et de 30 à 90 jours selon les notices VISA et Mastercard ; un sinistre survenu après est hors délai, donc refusé. La deuxième est le délai de déclaration du sinistre, imparti par la notice et non standardisé d’un contrat à l’autre : le dépasser suffit à faire rejeter un dossier par ailleurs recevable. La troisième concerne la fraude, avec deux gestes à distinguer, l’opposition dès le constat pour stopper les opérations frauduleuses, et la contestation d’une opération non autorisée. Sur ce dernier point, vous disposez d’un délai légal de treize mois à compter du débit (article L133-24 du Code monétaire et financier), réduit à 70 jours lorsque le prestataire se situe hors de l’EEE. Le tableau ci-dessous réunit ces délais.

| Délai | Valeur indicative | Conséquence si non respecté |

|---|---|---|

| Couverture garantie des achats | 90 jours après l’achat (cartes Amex ; 30 à 90 j selon notices VISA/MC) | Sinistre hors délai = refus |

| Déclaration de sinistre | Délai contractuel après l’incident (lire la notice) | Refus de remboursement |

| Opposition carte (fraude) | Dès constat | Risque sur opérations frauduleuses ultérieures |

| Contestation opération non autorisée | jusqu’à 13 mois (art. L133-24 CMF ; réduit à 70 jours hors EEE) | Perte du droit au remboursement |

Données à jour — juin 2026.

Pour vous, cela tient en deux automatismes : déclarer dans le délai imparti et conserver la preuve de paiement avec la carte. La fraude se conteste jusqu’à treize mois, mais 70 jours seulement si le commerçant est hors de l’EEE, autant ne jamais traîner.

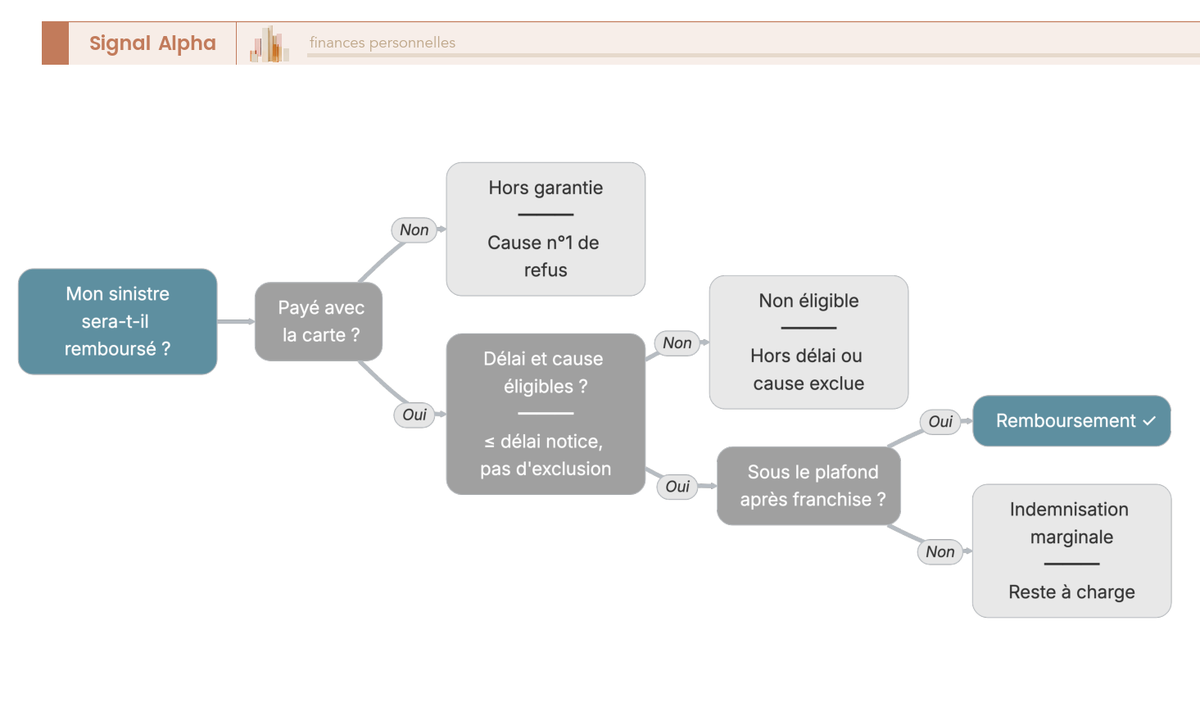

5.4 Mon sinistre a-t-il une vraie chance d’être remboursé ?

Vous avez maintenant tous les filtres en main pour qualifier vous-même un dossier, avant de vous lancer dans une déclaration vouée à l’échec. Quatre questions enchaînées suffisent.

Avez-vous payé la prestation avec la carte ? Êtes-vous dans le délai, de couverture comme de déclaration ? La cause est-elle hors des exclusions, à savoir le dommage intentionnel, la guerre, le sport extrême, la tentative de suicide ou la rupture d’anévrisme ? Et le montant reste-t-il sous le plafond, une fois la franchise déduite ? Si une seule réponse manque, le dossier est caduque L’arbre ci-dessous reprend ces filtres dans l’ordre.

Vous savez désormais ce qui peut bloquer un remboursement. Autant, maintenant, optimiser ce que vous payez et préparer le bon geste pour le jour où un sinistre survient.

6. Faut-il souscrire des assurances en plus ? Traquer les doublons

Vous savez désormais ce que votre carte couvre et ce qui peut faire échouer un remboursement. Le premier levier d’optimisation est juste là : arrêter de payer deux fois la même couverture. Où payez-vous en double, et où avez-vous au contraire un vrai trou à combler ? On passe d’abord les risques en revue un à un, puis on regarde le cas du foyer qui jongle avec plusieurs cartes.

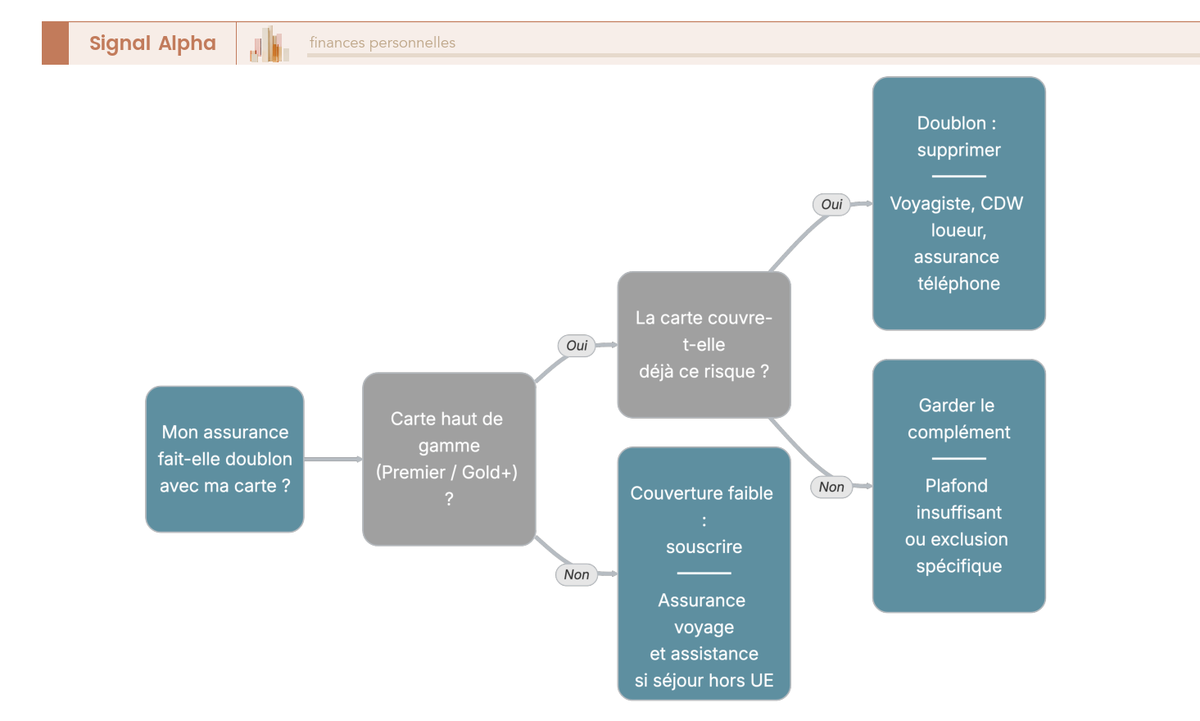

6.1 Repérer les doublons et décider, risque par risque

Le réflexe qui fait économiser le plus est simple : avant de souscrire une assurance, vérifiez que votre carte ne couvre pas déjà le risque. C’est exactement ce qu’on a vu pour la location, où refuser le rachat de franchise du loueur quand la carte le couvre évite une dépense pure. Ce réflexe se généralise à quatre postes où le doublon coûte le plus cher.

Le premier est l’assurance voyage vendue par le voyagiste, déjà couverte par l’annulation et le médical d’une carte Premier/Gold ou supérieure. Le deuxième est le rachat de franchise du loueur, ce fameux CDW proposé au comptoir, redondant dès la gamme Premier/Gold. Le troisième est l’assurance casse ou vol du smartphone payée chaque mois à l’opérateur, que les gammes hautes couvrent parfois déjà. Le quatrième est l’extension de garantie sur un achat, qui ne sert que pour la période située au-delà du délai couvert par la carte. Le tableau ci-dessous met chaque doublon en regard de ce que la carte prend déjà en charge.

| Assurance souvent payée en double | Déjà (souvent) couverte par la carte ? | Action |

|---|---|---|

| Assurance voyage du voyagiste | Oui sur Premier/Gold+ (annulation/médical) | Comparer plafonds avant de payer |

| Rachat de franchise du loueur (CDW) | Oui sur Premier/Gold+ | Refuser l’option si la carte couvre |

| Assurance casse/vol smartphone (opérateur) | Parfois sur gammes hautes / option carte | Choisir une seule source |

| Assurance des achats (extension de garantie) | Garantie des achats incluse (délai court) | Pertinente seulement au-delà du délai carte |

Données à jour — juin 2026.

Reste à transformer ce tableau en décisions claires, selon votre situation. Si vous voyagez hors UE, EEE et Suisse, regardez d’abord le plafond de frais médicaux de votre carte : s’il est bas, comme sur une Standard, une assurance voyage ponctuelle se justifie vraiment. Si vous louez une voiture et réglez avec une carte Premier/Gold ou au-dessus, déclinez le rachat de franchise du loueur, c’est un doublon. Si votre carte est Standard ou prépayée, ne comptez pas sur le rapatriement et souscrivez une assistance dédiée pour un long voyage. Si votre smartphone est déjà assuré par une carte de gamme haute, résiliez l’assurance casse de l’opérateur plutôt que de payer les deux. Et lorsque le coût probable d’un sinistre est proche de la franchise, ne dupliquez rien : l’assurance n’apporterait presque rien. Le bon choix consiste donc à comparer les plafonds avant de payer, et à ne garder qu’une seule source par risque.

6.2 À l’échelle du foyer : ne pas surpayer plusieurs cartes premium

Le raisonnement par risque vaut pour une personne ; il change de dimension dès qu’un foyer aligne plusieurs cartes. C’est souvent là que les doublons se cumulent sans qu’on les voie.

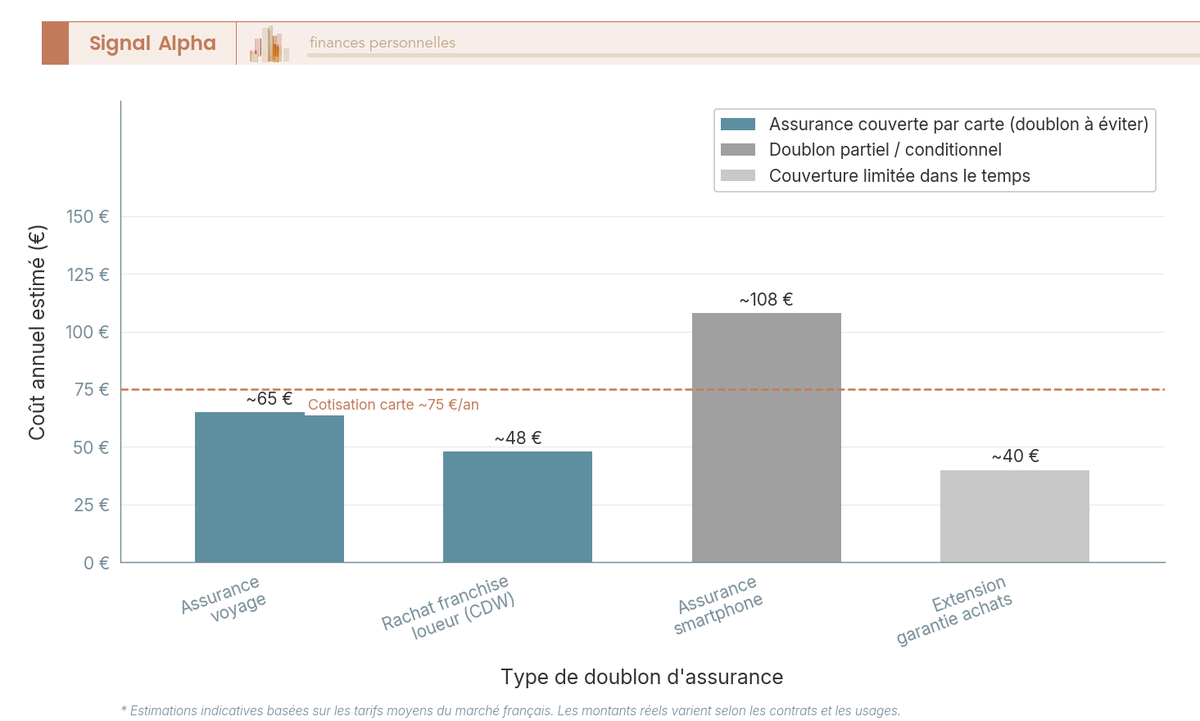

Le principe est qu’une seule carte bien assurée suffit généralement à couvrir le risque voyage du foyer. Multiplier les cartes premium « pour être sûr » ne multiplie pas la protection, cela multiplie surtout les cotisations. Sur les garanties à plafond familial, comme l’annulation à 7 000 € par famille et par an d’une Amex Air France-KLM Gold, deux cartes haut de gamme ne doublent pas l’indemnité : le foyer paie deux fois pour une couverture qui se recoupe. La même logique vaut pour les assurances affinitaires souscrites en parallèle, au premier rang desquelles la casse smartphone de l’opérateur : une fois le doublon identifié, vous pouvez la résilier avec une simple lettre de résiliation. Le choix tient en une comparaison, la cotisation de chaque carte face à la couverture réelle qu’elle ajoute, et non à celle qu’elle répète. L’enjeu n’est pas marginal : cumulés sur une année, ces doublons peuvent représenter plusieurs centaines d’euros. Le graphique ci-dessous chiffre l’écart.

Note de Tom

à force de jongler avec plusieurs cartes et plusieurs banques, on finit par payer des couvertures qui se chevauchent sans s’en rendre compte. J’ai pris l’habitude, une fois par an, de poser à plat toutes les cotisations et de couper ce qui fait doublon. C’est l’optimisation la moins glamour qui soit, mais c’est de l’argent récupéré sans rien sacrifier.

Une fois vos doublons supprimés, vous ne gardez plus que les garanties qui comptent. Encore faut-il savoir les déclencher le jour où un sinistre survient, sans tout perdre sur un faux pas de procédure.

7. Activer une garantie en cas de sinistre, sans vice de procédure

On passe ici de l’arbitrage budgétaire à l’opérationnel. Vous avez identifié les bonnes garanties ; reste le moment de vérité, celui du sinistre. Quelles étapes suivre, et dans quel ordre, pour être remboursé sans se voir refuser sur un détail ? On donne d’abord la marche à suivre générale et les canaux par réseau, avant de tout rassembler dans un récapitulatif final.

7.1 La procédure générale et les canaux par réseau

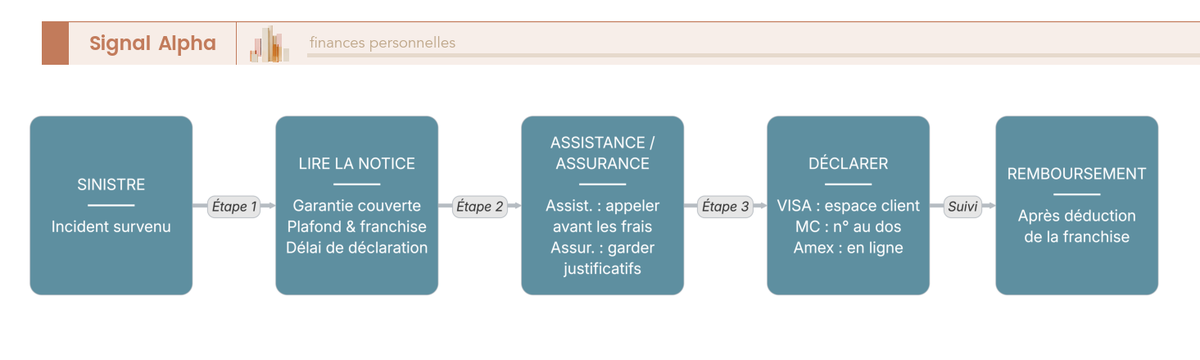

Quel que soit le sinistre, la séquence est toujours la même, et c’est l’ordre qui protège votre dossier. Première étape, lire la notice pour identifier la garantie concernée, son plafond, sa franchise et son délai. Deuxième étape, distinguer assistance et assurance, car les deux ne se déclenchent pas pareil. Pour l’assistance, comme un rapatriement ou un dépannage, appelez la centrale avant d’engager le moindre frais : un retour ou une réparation organisés seuls ne seront pas remboursés. Pour l’assurance, conservez tous les justificatifs, à savoir factures, dépôt de plainte, certificats médicaux et preuve de paiement avec la carte, puis déclarez dans le délai imparti.

Le canal de déclaration dépend ensuite de votre réseau. Sur une carte VISA, vous passez par l’espace client de votre banque émettrice, par le site visa.fr à la rubrique services et avantages, ou par votre conseiller selon la banque. Sur une Mastercard, le numéro figure au dos de la carte, ou dans l’espace client du site et de l’application de votre banque. Chez American Express, tout passe par le portail d’assurance intégré au compte, accessible avec vos identifiants. Pour les autres garanties, le relais se fait via votre banque ou directement le partenaire assureur. Ces coordonnées peuvent évoluer, donc référez-vous toujours à la notice en vigueur. Le schéma ci-dessous reprend ce parcours, de l’identification de la garantie au remboursement.

Le seul automatisme à graver, c’est l’appel préalable pour toute assistance : c’est lui qui fait la différence entre des frais pris en charge et des frais perdus.

7.2 Le récapitulatif : tout ce qu’il faut retenir

Tout ce qui précède tient en quelques questions que se pose tout détenteur, et autant de réponses avec leur point de vigilance. Le tableau ci-dessous rassemble l’essentiel, chaque ligne renvoyant à un sujet déjà traité plus haut.

| Question du détenteur | Réponse synthétique | Point de vigilance |

|---|---|---|

| Qu’est-ce qui est couvert ? | Voyage (médical, rapatriement, annulation, bagages, neige/montagne), moyens de paiement (fraude légale + vol/perte carte), location (rachat franchise + assistance), biens (garantie des achats) | Tout dépend de la notice de la carte détenue |

| La couverture dépend de quoi ? | Du réseau, de la banque émettrice et de la gamme | Deux cartes du même nom ≠ même couverture |

| Comment progresse la gamme ? | Standard (socle) → Premier/Gold (voyage) → Platinum → Infinite/World Elite/Centurion | L’apparence (métal) ≠ niveau de garantie |

| Coût annuel ? | VISA/MC : 0–350 €/an ; Amex : 95–4 000 €/an | Comparer cotisation vs plafonds réels |

| Condition n°1 d’activation ? | Payer la prestation avec la carte | Sinon, pas de garantie |

| Exclusions universelles ? | Intentionnel, guerre/terrorisme, sports extrêmes ; médical : suicide, anévrisme, préexistant | RC à l’étranger = dommages à autrui hors France |

| Délais clés ? | Garantie achats jusqu’à 90 j ; déclaration sous délai ; fraude contestable jusqu’à 13 mois | Hors délai = refus |

| Faut-il une assurance en plus ? | Seulement pour les trous réels (carte Standard + voyage lointain, etc.) | Supprimer les doublons (CDW loueur, voyage voyagiste, smartphone) |

| Comment activer ? | VISA : espace banque / visa.fr ; MC : n° au dos / appli banque ; Amex : portail compte | Assistance = appel préalable |

Données à jour — juin 2026.

Conclusion

Au fond, votre carte bancaire est déjà un contrat d’assurance qui s’ignore, et l’essentiel tient en deux réflexes. D’abord, c’est la notice d’information de votre banque qui fait foi, pas la brochure ni l’apparence métal de la carte. Ensuite, rien ne s’active si vous n’avez pas réglé le billet, le séjour ou la location avec cette carte précise : c’est de loin le motif de refus que l’on croise le plus souvent. Avant un départ, le bon réflexe reste de lire la notice et de noter le plafond de frais médicaux à l’étranger, autour de 155 000 € sur une Visa Premier contre environ 50 000 € sur une Gold American Express.

L’autre enseignement est financier, et c’est sans doute celui qui pèse le plus sur le long terme. Dès que votre carte est Premier, Gold ou supérieure, l’assurance voyage du voyagiste, le rachat de franchise du loueur et la casse smartphone de l’opérateur font souvent double emploi, pour plusieurs centaines d’euros par an à l’échelle d’un foyer. Concrètement, vous comparez les plafonds, vous résiliez ce qui est déjà couvert et vous ne gardez une assurance dédiée que là où subsiste un vrai trou, comme un long voyage avec une carte Standard ou prépayée sans rapatriement.

Pour aller plus loin, vous pouvez désormais resituer la cotisation de votre carte dans l’ensemble de vos frais bancaires annuels, comparer les offres et leurs cartes via notre comparatif des meilleures banques en ligne, ou regarder de près ce que couvrent vraiment les banques digitales avant d’arbitrer entre une gamme et une autre.

FAQ – Les assurances de votre carte bancaire en questions

Que couvre l’assurance de ma carte bancaire ?

Tout dépend de la gamme, mais une carte assurée couvre généralement tout ou partie de quatre familles de garanties. La première, et la plus précieuse, concerne le voyage : frais médicaux à l’étranger, rapatriement, annulation, bagages, neige et montagne. Viennent ensuite la protection des moyens de paiement, qui combine le remboursement de la fraude (une protection légale) et la garantie vol ou perte de la carte, puis la location de véhicule, avec le rachat de la franchise du loueur et l’assistance. La dernière famille couvre les biens, via la garantie des achats payés avec la carte. Le détail exact ne se devine pas, il se lit dans la notice d’information que la banque a l’obligation de remettre au titre de l’article L141-4 du Code des assurances.

Comment savoir si j’ai une assurance avec ma carte bancaire ?

La réponse tient en un seul document, la notice d’information. La banque doit vous la remettre lors de la souscription d’une carte assortie de garanties, et c’est elle qui liste les prestations garanties, les plafonds, les franchises et les exclusions. Si vous l’avez égarée, on la retrouve le plus souvent dans son espace client en ligne, et il reste toujours possible de la demander à son conseiller. Attention à un point que l’on néglige souvent : la brochure commerciale, celle qui vante les avantages, ne suffit pas. Seule la notice est opposable, c’est-à-dire qu’elle seule fait foi en cas de litige sur ce qui est réellement couvert.

Quel est l’intérêt d’une carte Gold, et pour qui ?

La carte Gold ou Premier vise avant tout les personnes qui voyagent et qui louent des véhicules. Elle combine des frais médicaux à l’étranger relevés, le rapatriement et le rachat de la franchise de location, qui peut atteindre 75 000 € sur les cartes Gold American Express. Cette combinaison permet souvent d’éviter de payer séparément une assurance voyage et une option de rachat de franchise chez le loueur. Pour qui ne voyage pas, en revanche, l’intérêt devient faible. Il n’existe pas de condition de revenu uniforme imposée par le réseau : chaque banque fixe ses propres critères d’attribution et sa cotisation, souvent comprise entre 0 et 150 €/an côté VISA et Mastercard. Avant de payer pour une gamme supérieure, mieux vaut apprécier cette cotisation au regard des garanties réelles, un réflexe que nous détaillons dans notre guide sur les frais bancaires.

Faut-il souscrire une assurance voyage en plus de sa carte ?

Cela dépend de votre gamme de carte et de votre destination. Avec une carte Premier, Gold ou supérieure, les frais médicaux et le rapatriement suffisent souvent pour un voyage classique, ce qui rend l’assurance proposée par le voyagiste largement redondante. Le calcul change avec une carte Standard ou prépayée, ou pour un voyage lointain et long : dans ces cas, une assurance complémentaire se justifie pleinement. La règle pratique est simple : comparez le plafond de frais médicaux de votre carte au coût potentiel des soins à destination avant de décider. Si votre carte couvre déjà le risque, résilier une assurance affinitaire qui fait doublon devient un vrai levier d’économie, et vous trouverez les bases légales pour le faire dans notre guide sur la résiliation d’assurance.

Les cartes prépayées et néobanques incluent-elles ces assurances ?

En règle générale, non, du moins pour les cartes prépayées vendues chez les buralistes et pour certaines néobanques. Elles n’embarquent souvent ni garantie accident de voyage ni rapatriement, et sont à traiter comme de simples moyens de paiement plutôt que comme des cartes assurantielles. Les offres premium payantes des néobanques peuvent en revanche inclure des garanties voyage et achats, mais la dotation n’a rien de standardisé d’un acteur à l’autre. Le seul moyen de savoir où vous en êtes consiste à vérifier votre niveau d’abonnement et à lire la notice qui lui correspond. Pour comparer ce que proposent réellement ces acteurs, consultez notre guide des meilleures banques en ligne.