Dernière mise à jour : juillet 2026

Vous voulez avantager votre conjoint ou l’un de vos enfants, et vous êtes persuadé de disposer librement de votre patrimoine. On voit ce cas revenir souvent dans les familles au patrimoine élevé, et c’est précisément là que le piège se referme. En droit français, la réserve héréditaire protège vos héritiers réservataires : avec deux enfants, vous ne transmettez librement qu’un tiers de votre patrimoine, le reste leur revient de droit. Et ce calcul ne porte pas sur ce que vous laissez au décès, mais sur une base reconstituée qui réintègre vos donations passées. Une libéralité mal calibrée peut alors être contestée des années plus tard par une action en réduction, et c’est tout votre projet de transmission qui vacille.

Ce cadre légal est resté inchangé en 2026. Dans cet article, on calcule la quotité disponible selon votre nombre d’enfants, on reconstitue la masse de calcul pas à pas, puis on mesure le risque d’action en réduction sur des cas chiffrés de 1,5 M€ à 5 M€ avant de détailler les droits du conjoint survivant.

1. Réserve héréditaire et quotité disponible : qui est protégé et combien puis-je transmettre librement ?

1.1 Réserve, quotité disponible et héritiers réservataires : les définitions à ne pas confondre

Tout part d’une distinction simple. La réserve héréditaire est la part des biens que la loi réserve à certains héritiers, dits héritiers réservataires (art. 912 al. 1 CC). La quotité disponible est son complément : la part dont vous pouvez disposer librement par donation ou par testament une fois la réserve mise de côté (art. 912 al. 2 CC). Les deux s’additionnent pour faire 100 % du patrimoine de référence.

La quotité disponible est ce que vous pouvez donner ; la réserve est ce que vous ne pouvez pas retirer aux réservataires. Un testament qui empiète sur la réserve n’est pas nul : il est simplement réductible pour la fraction qui dépasse la quotité disponible.

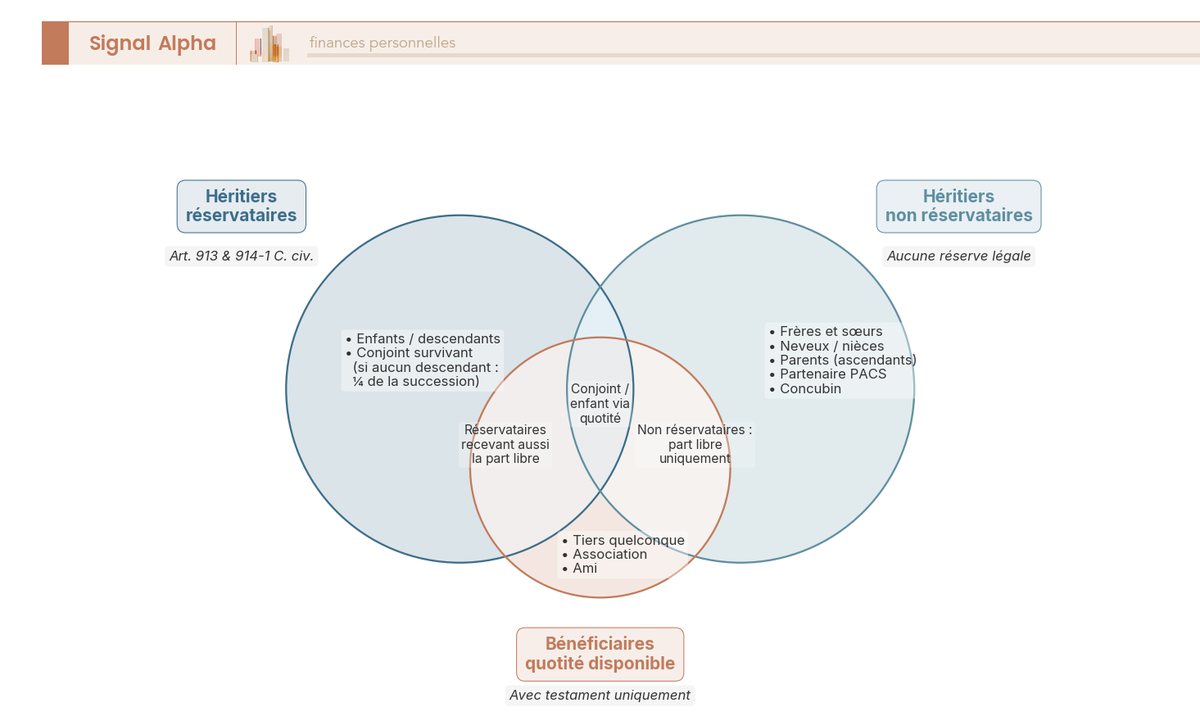

Qui sont ces héritiers que la loi protège ? Le droit en reconnaît deux catégories hiérarchisées (art. 913 et 914-1 CC). Les descendants d’abord, enfants et à défaut petits-enfants venant par représentation, sont réservataires en toutes circonstances. Le conjoint survivant ensuite, mais uniquement à défaut de descendant : il devient alors réservataire à hauteur de 1/4 en pleine propriété (art. 914-1 CC). Tant qu’il y a un enfant, le conjoint n’est donc pas réservataire, même s’il dispose d’autres droits détaillés plus loin. C’est tout l’enjeu de la réserve héréditaire conjoint survivant.

Si vous n’avez pas d’enfant, retenez un point clé : sans descendant ni conjoint, il n’existe tout simplement plus de réserve héréditaire, et votre liberté de disposer redevient totale. Les ascendants ne sont plus réservataires depuis la loi 2006-728 : ils conservent seulement un droit de retour légal sur les biens qu’ils avaient eux-mêmes donnés (art. 738-2 CC).

Ni les frères et sœurs, ni les neveux, ni le partenaire de PACS, ni le concubin n’ont vocation réservataire. Un pacsé ou un concubin ne reçoit rien sans testament, et même avec un testament en sa faveur, seulement dans la limite de la quotité disponible. D’où l’erreur derrière une clause du type « je déshérite mon fils » : cette volonté reste inopérante au-delà de la quotité disponible, car la réserve est un principe d’ordre public auquel on ne peut renoncer par avance, hors le cas de la renonciation anticipée à l’action en réduction.

C’est cette logique qui guide une transmission bien construite, que nous développons dans notre guide pour organiser la transmission de son patrimoine.

1.2 Le barème : 1/2, 1/3 ou 1/4 selon le nombre d’enfants

La distinction faite, la question suivante se pose : quelle fraction puis-je transmettre comme je veux ? La réponse tient dans un barème unique (art. 913 CC), qui dépend d’un seul paramètre, le nombre d’enfants. La quotité disponible vaut 1/2 avec un enfant, 1/3 avec deux enfants, et 1/4 avec trois enfants ou plus. La réserve est l’image inverse : 1/2, 2/3, puis 3/4.

La logique surprend souvent. Plus vous avez d’enfants, moins vous disposez de liberté de transmission. Et la mécanique s’arrête là : la quotité disponible plafonne à 1/4 dès le troisième enfant, un quatrième n’y change rien.

Quand on demande « quel est le montant de la réserve héréditaire ? », la bonne réponse n’est jamais un montant fixe, mais une fraction du patrimoine, que la réserve globale partage par parts égales entre les enfants. Voici un réserve héréditaire exemple avec deux enfants : la réserve atteint 2/3 (soit 1/3 chacun) et la quotité disponible 1/3.

Deux situations modifient le décompte des enfants. Un enfant prédécédé qui laisse des descendants compte pour une souche, ses propres enfants venant par représentation se partager sa part (art. 751 à 755 CC combinés à l’art. 913). À l’inverse, un enfant qui renonce à la succession n’est en principe pas compté pour fixer la quotité disponible, sauf s’il est représenté par ses descendants. Vérifiez ces deux règles avant tout calcul.

Une précision pour la suite : pour avantager son conjoint plutôt qu’un tiers, le Code civil ouvre une quotité disponible spéciale entre époux, plus large que la quotité ordinaire (art. 1094-1 CC), sur laquelle nous reviendrons en abordant la protection du conjoint.

| Nombre d’enfants | Quotité disponible (part libre) | Réserve héréditaire (part protégée) | Réserve par enfant |

|---|---|---|---|

| 0 enfant (et conjoint) | 3/4 | 1/4 (conjoint) | — |

| 1 enfant | 1/2 | 1/2 | 1/2 |

| 2 enfants | 1/3 | 2/3 | 1/3 chacun |

| 3 enfants ou plus | 1/4 | 3/4 | 3/4 ÷ nombre d’enfants |

La logique est simple : chaque enfant supplémentaire réduit la part que vous maîtrisez, jusqu’au plancher du quart. Mais à quel montant ces fractions s’appliquent-elles vraiment ?

2. La masse de calcul : sur quelle base se mesure réellement la réserve ?

2.1 Construire la masse de calcul et y réunir fictivement les donations

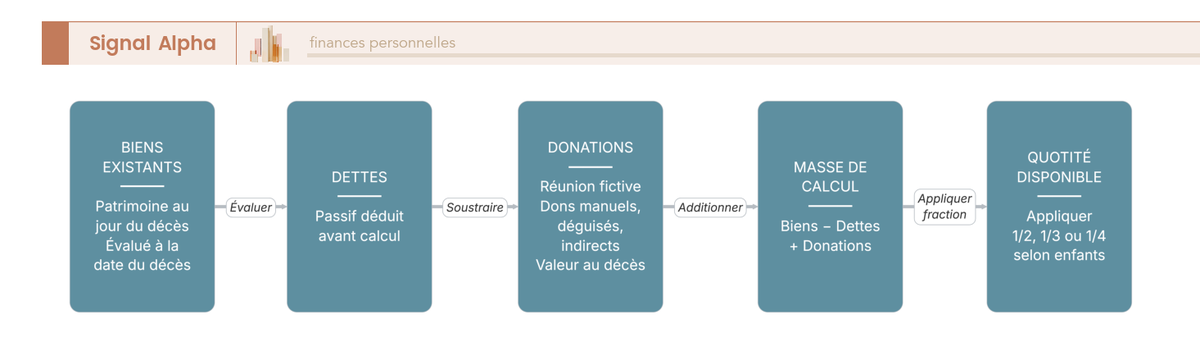

Le barème ne sert à rien tant qu’on ignore sur quel chiffre il s’applique. Et c’est ici que se cache le vrai piège : le calcul ne porte pas sur le seul patrimoine laissé au décès, mais sur une masse de calcul reconstituée en trois temps (art. 922 CC) : biens existants au décès, moins les dettes, plus les donations réunies fictivement.

Les deux premiers termes sont intuitifs : le patrimoine net réellement transmis, évalué au jour du décès, dont on retire le passif. C’est le troisième qui change tout. Sans la réunion fictive, il suffirait de tout donner de son vivant pour vider la réserve de sa substance. On réintègre donc, pour mémoire, la valeur de toutes les donations consenties du vivant, y compris les dons manuels et les donations déguisées ou indirectes. Rien n’échappe à cette reconstitution.

La règle d’évaluation est décisive et souvent ignorée. Les donations sont réunies à leur valeur au jour du décès, d’après leur état au jour de la donation (art. 922 al. 2 CC). Un bien donné qui s’est fortement valorisé, immobilier ou portefeuille de titres, pèse dans la masse pour sa valeur actuelle, pas pour celle du jour du don. C’est ce qui révèle parfois une atteinte là où le donateur croyait avoir respecté les limites.

Une confusion fréquente est à lever, car deux mécanismes se mélangent. Le rapport sert l’égalité entre héritiers : une donation faite en avance de part successorale est rapportée à la succession (art. 843 CC), tandis qu’une donation « hors part » en est dispensée mais s’impute sur la quotité disponible (art. 919 CC). La réunion fictive, elle, ne sert qu’à calculer la réserve et la quotité disponible (art. 922 CC). Les confondre conduit à des calculs faux.

Pour figer ces valeurs et limiter le contentieux, beaucoup de familles recourent à la donation-partage, dont nous reparlerons en évaluant le risque.

2.2 Atteinte à la réserve et exception de l’assurance-vie

La masse construite, on peut enfin répondre à la question qui sous-tend tout : à partir de quand une libéralité pose-t-elle problème ? Tout tient dans une comparaison. Tant que la masse de calcul multipliée par la quotité disponible reste supérieure ou égale au total des libéralités, il n’y a aucune atteinte. Dès que les donations et legs dépassent ce seuil, il y a atteinte à la réserve, et la fraction excédentaire devient réductible.

C’est ici qu’intervient l’exception la plus importante dès qu’on parle de transmission : la réserve héréditaire et assurance-vie. En principe, le capital versé à un bénéficiaire désigné est hors masse de calcul (art. L132-13 du Code des assurances). C’est le principal outil légal pour transmettre au-delà de la quotité disponible. La limite est lourde de conséquences : les primes « manifestement exagérées » au regard des facultés du souscripteur sont réintégrées dans la succession et redeviennent rapportables et réductibles. L’appréciation relève des juges du fond, qui regardent l’âge du souscripteur, le montant des primes au regard du patrimoine et des revenus, et l’utilité de l’opération. Pour un patrimoine élevé qui sur-alimenterait un contrat au détriment d’un enfant, c’est un vrai point de vigilance. Nous détaillons cette articulation dans notre analyse de l’assurance-vie et succession.

Une dernière distinction évite bien des malentendus. La masse de calcul civile, celle de la réserve, n’a rien à voir avec l’assiette fiscale des droits de succession : la réserve répond à une question civile, qui hérite de quoi ; les droits de mutation à une question fiscale, combien l’État prélève. L’abattement parent-enfant de 100 000 € par parent et par enfant tous les 15 ans est purement fiscal, sans le moindre effet sur le calcul civil de la réserve.

| Étape | Élément | Sens pratique |

|---|---|---|

| 1 | Biens existants au jour du décès | Patrimoine net réellement transmis, évalué à la date du décès |

| 2 | − Dettes de la succession | Le passif est déduit avant tout calcul |

| 3 | + Réunion fictive des donations | On rajoute, pour mémoire, la valeur de toutes les donations consenties du vivant |

Données juridiques à droit constant, juin 2026.

Vous savez désormais repérer le moment où une libéralité dépasse la quotité disponible : c’est l’atteinte à la réserve. Mais une atteinte n’a de conséquence que si quelqu’un agit. Que peut faire un héritier lésé, dans quel délai, et avec quel résultat ?

3. L’action en réduction : recours, délais et risque chiffré pour la famille

3.1 Qui peut agir, dans quel délai et avec quel effet

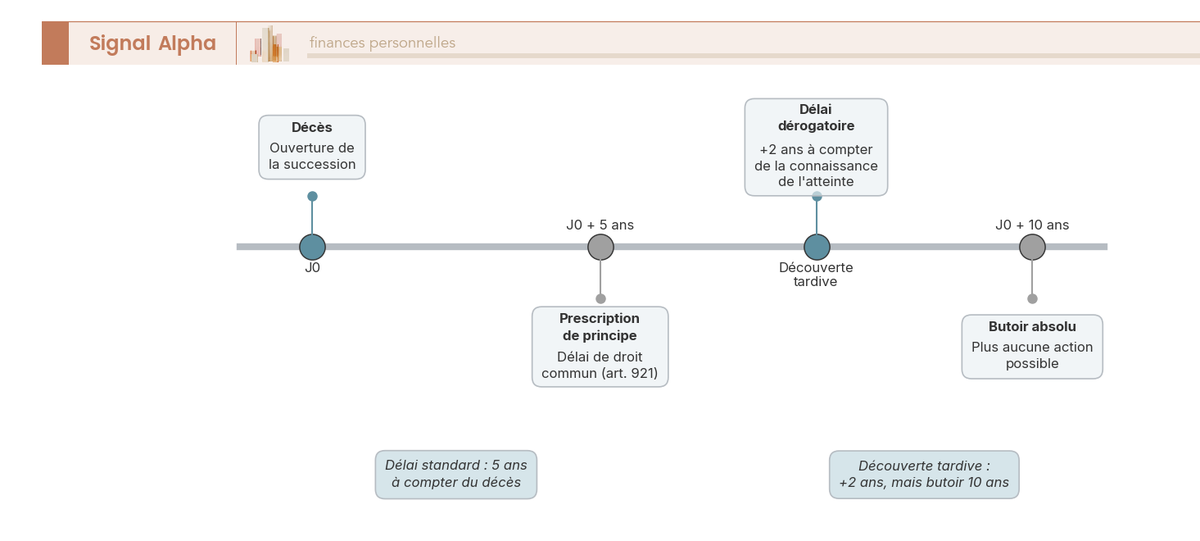

Une atteinte à la réserve ne reste théorique que tant que personne ne la conteste. Le recours qui lui donne corps, c’est l’action en réduction : les réservataires attaquent les libéralités qui excèdent la quotité disponible et entament leur réserve (art. 921 CC).

Encore faut-il avoir qualité pour agir. L’action appartient aux réservataires, donc aux enfants, ou au conjoint réservataire faute de descendant. Les donataires, les légataires et les créanciers du défunt ne peuvent pas l’exercer. Elle reste facultative : un enfant lésé peut renoncer à agir pour respecter la volonté du parent.

Vient ensuite le paramètre le plus opérationnel, le délai. La prescription joue selon une règle double (art. 921 al. 2 CC) : 5 ans à compter du décès, ou 2 ans à compter du jour où l’héritier a eu connaissance de l’atteinte à sa réserve, sans jamais pouvoir excéder 10 ans après le décès. Un délai dérogatoire peut donc prolonger l’échéance en cas de découverte tardive, mais rien n’est plus recevable une fois passé le butoir de dix ans.

Reste l’effet concret, et c’est là que la réforme de 2006 a tout changé : la réduction s’opère en principe en valeur, non en nature (art. 924 CC). Le bénéficiaire d’une donation excessive conserve le bien et verse une indemnité de réduction aux réservataires lésés, à hauteur de la fraction qui dépasse la quotité disponible. Une entreprise familiale, une résidence ou un portefeuille de titres n’est donc plus repris ni démantelé. Dernier point qui commande la stratégie : l’ordre de réduction (art. 923 CC). On réduit d’abord les legs, puis les donations de la plus récente à la plus ancienne. Les donations anciennes sont donc les mieux protégées, d’où l’intérêt de donner tôt.

3.2 Deux cas chiffrés : 1,5 M€ avec 2 enfants, 5 M€ avec 3 enfants

Ces règles prennent tout leur sens sur des montants concrets. Premier scénario : un patrimoine net de 1 500 000 €, deux enfants, aucune donation antérieure. La masse de calcul vaut donc 1 500 000 €. La quotité disponible est de 1/3, soit 500 000 €, et la réserve de 2/3, soit 1 000 000 €, partagée en 500 000 € par enfant. Au profit d’un tiers, le défunt ne pourrait transmettre que ces 500 000 €. Au profit de son conjoint, la quotité disponible spéciale entre époux (art. 1094-1 CC) lui ouvre davantage, jusqu’à la totalité en usufruit.

Second scénario, plus révélateur : un patrimoine de 5 M€, trois enfants et des donations inégales. Biens existants au décès : 4 000 000 €. Deux enfants ont reçu une donation, réévaluée au décès à 700 000 € chacun, soit 1 400 000 € à réunir fictivement. La masse de calcul s’établit donc à 4 000 000 € + 1 400 000 € = 5 400 000 €. La quotité disponible vaut 1/4, soit 1 350 000 €, et la réserve de chaque enfant atteint le même montant.

Ce second cas mérite qu’on s’y arrête. Le risque d’action en réduction ne naît pas de l’inégalité des donations, mais du déséquilibre combiné à un dépassement de la quotité disponible. Une donation en avance de part s’impute sur la réserve de l’enfant gratifié, sans léser personne tant que chacun garde ses 1 350 000 €. C’est seulement si une libéralité supplémentaire le faisait passer sous ce seuil que l’action s’ouvrirait, pour la différence et sous forme d’indemnité.

Deux leviers limitent ce risque. Donner tôt, puisque les donations anciennes sont réduites en dernier. Et recourir à la donation-partage, qui fige les valeurs au jour de l’acte (art. 1078 CC) et désamorce une bonne part du contentieux.

Note de Tom

quand on structure une transmission, l’erreur que je vois revenir le plus souvent, c’est de tout vouloir régler au dernier moment. Donner tôt et figer les valeurs par une donation-partage, c’est exactement ce qui évite que le calcul ne se retourne contre vous des années plus tard, sur des actifs qui ont pris de la valeur entre-temps.

4. Protéger le conjoint survivant : usufruit total ou quart en pleine propriété ?

4.1 Le statut du conjoint et ses options légales selon la situation familiale

Le conjoint occupe une place à part, car sa protection ne passe presque jamais par la réserve. Il n’est réservataire qu’en l’absence d’enfant, à hauteur de 1/4 en pleine propriété (art. 914-1 CC). Dès qu’il existe un descendant, sa réserve est nulle, ce qui ne le laisse pas sans droits pour autant.

En présence d’enfants, la loi lui ouvre une option (art. 757 CC) : soit 1/4 de la succession en pleine propriété, soit la totalité en usufruit. Attention, cette seconde branche obéit à une condition stricte : elle n’est ouverte que si tous les enfants sont communs aux deux époux. C’est le point de vigilance majeur des familles recomposées : dès qu’un enfant est issu d’une autre union, l’usufruit total disparaît et le conjoint est cantonné au quart en pleine propriété.

Pour aller au-delà, on mobilise la quotité disponible spéciale entre époux (art. 1094-1 CC), déjà vue dans le barème et détaillée dans le tableau ci-dessous. Le cantonnement (art. 1094-1 al. 2 CC) ajoute de la souplesse : le conjoint peut n’accepter qu’une partie des biens, le surplus revenant aux enfants sans fiscalité supplémentaire. Notre guide dédié détaille les leviers pour protéger son conjoint en cas de décès.

| Situation familiale | Droits légaux du conjoint (art. 757) | Possibilité d’aller plus loin |

|---|---|---|

| Enfants tous communs | Au choix : 1/4 PP ou 100 % usufruit | Quotité disponible spéciale (art. 1094-1) : jusqu’à 1/4 PP + 3/4 US, ou tout en usufruit |

| Enfant(s) d’un autre lit | 1/4 en pleine propriété uniquement | Quotité disponible spéciale (art. 1094-1) limitée par la réserve des enfants |

| Aucun descendant | Conjoint réservataire : 1/4 PP minimum | Le reste peut lui être légué (réserve des ascendants supprimée) |

Données juridiques à droit constant, juin 2026.

4.2 Arbitrer usufruit total vs quart en pleine propriété (cas chiffré)

Quand les deux options sont ouvertes, le choix dépend moins du droit que de la situation du conjoint. L’usufruit total convient à un conjoint plutôt jeune ou aux revenus modestes qui veut garder l’usage et les revenus de tout le patrimoine sa vie durant, les enfants recueillant la nue-propriété. Le quart en pleine propriété s’impose à l’inverse quand il a besoin du capital, car l’usufruit ne permet pas de vendre sans l’accord des nus-propriétaires.

Un troisième cas chiffré rend l’arbitrage concret. Part du défunt : 800 000 €, deux enfants communs, une donation au dernier vivant en place. L’option du 1/4 en pleine propriété donne 200 000 € au conjoint, les enfants se partageant 600 000 €, soit 300 000 € chacun. L’option des 100 % en usufruit reste accessible puisque les enfants sont communs, le conjoint jouissant de l’intégralité à vie, souvent sans coût fiscal pour les enfants au premier décès. La quotité spéciale offre une voie intermédiaire, à calibrer selon l’âge et le besoin de capital.

Un dernier point, indépendant de la réserve, mérite d’être gardé en tête : les droits au logement. Le conjoint bénéficie d’un droit temporaire d’un an sur la résidence et son mobilier (art. 763 CC), puis d’un droit viager au logement sur option, à manifester dans l’année du décès (art. 764 CC). La dimension fiscale de ces montages, notamment le démembrement, est développée dans notre analyse des droits de succession en présence d’un usufruit.

La réserve héréditaire en un coup d’œil (2026)

| Question | Réponse de synthèse | Référence |

|---|---|---|

| Qui est protégé ? | Les enfants/descendants ; le conjoint uniquement s’il n’y a pas de descendant (1/4 PP) | Art. 913, 914-1 CC |

| Quotité disponible (part libre) | 1/2 (1 enfant), 1/3 (2 enfants), 1/4 (3 enfants et +) | Art. 913 CC |

| Réserve (part protégée) | 1/2, 2/3, 3/4 respectivement, partagée également entre enfants | Art. 913 CC |

| Sans enfant ni conjoint | Aucune réserve : liberté totale de disposer | Loi 2006-728 |

| Base de calcul | Biens existants − dettes + donations réunies fictivement (valeur au décès) | Art. 922 CC |

| Assurance-vie | Hors masse sauf primes manifestement exagérées | Art. L132-13 C. assur. |

| Conjoint avec enfants | Option : 1/4 PP ou 100 % usufruit (si enfants tous communs) | Art. 757 CC |

| Avantager le conjoint au-delà | Quotité disponible spéciale (1/4 PP + 3/4 US, ou tout en usufruit) | Art. 1094-1 CC |

| Sanction d’une atteinte | Action en réduction par les réservataires lésés | Art. 921 CC |

| Délai pour agir | 5 ans dès le décès (ou 2 ans dès la connaissance, max 10 ans) | Art. 921 al. 2 CC |

| Effet de la réduction | Indemnité en valeur ; le donataire garde le bien | Art. 924 CC |

| Ordre de réduction | Legs d’abord, puis donations de la plus récente à la plus ancienne | Art. 923 CC |

Données juridiques à droit constant, juin 2026.

Conclusion

Retenez surtout que la réserve héréditaire fixe deux repères à garder en tête avant toute donation. D’abord, votre liberté de transmettre se réduit à mesure que les enfants arrivent : la moitié avec un enfant, un tiers avec deux, un quart dès trois. Ensuite, et c’est l’erreur que l’on croise le plus souvent, ce pourcentage ne s’applique pas à ce que vous laissez au décès, mais à une masse de calcul qui réintègre fictivement vos donations passées, réévaluées au jour du décès. Un bien donné qui s’est fortement valorisé peut ainsi révéler une atteinte des années plus tard, et ouvrir une action en réduction pendant cinq ans après le décès, parfois davantage.

La bonne nouvelle, c’est que ce risque se pilote. Donner tôt protège mieux une libéralité, puisque les donations anciennes sont réduites en dernier, et la donation-partage fige les valeurs au jour de l’acte plutôt qu’au décès. L’assurance-vie, elle, reste hors de la masse de calcul tant que les primes ne sont pas manifestement exagérées, ce qui en fait le principal levier pour transmettre au-delà de la quotité disponible. Pour le conjoint, enfin, le choix entre usufruit total et quart en pleine propriété dépend surtout de son âge et de son besoin de mobiliser du capital, une décision qu’il vaut mieux prendre avant le décès qu’au moment de la succession.

Pour aller plus loin, vous pouvez approfondir la donation-partage et le figement des valeurs, examiner les leviers pour protéger votre conjoint au-delà de ses droits légaux, ou prendre de la hauteur sur l’ensemble des outils pour optimiser votre succession.

FAQ : réserve héréditaire et quotité disponible

Qu’est-ce que la réserve héréditaire ?

La réserve héréditaire est la part des biens dont la loi assure la transmission, libre de charges, à certains héritiers dits réservataires (art. 912 al. 1 du Code civil). Le droit français interdit de déshériter totalement ses enfants : une fraction du patrimoine leur revient impérativement, quelles que soient les donations ou les legs consentis. Cette fraction varie selon le nombre d’enfants : la moitié avec un enfant, les deux tiers avec deux enfants, les trois quarts à partir de trois. La réserve est un principe d’ordre public, auquel on ne peut pas renoncer par une simple clause testamentaire.

Quelle est la différence entre la réserve héréditaire et la quotité disponible ?

Les deux notions sont complémentaires : réserve + quotité disponible = 100 % du patrimoine de référence (art. 912 du Code civil). La quotité disponible est la part que vous pouvez transmettre librement, par donation ou testament ; la réserve est celle que vous ne pouvez pas retirer aux héritiers réservataires. Les confondre est l’erreur la plus fréquente. Le barème suit le nombre d’enfants : avec un enfant, quotité disponible de 1/2 et réserve de 1/2 ; avec deux enfants, 1/3 et 2/3 ; avec trois enfants ou plus, 1/4 et 3/4. Plus vous avez d’enfants, moins vous transmettez librement.

Réserve héréditaire sans enfant : qui est protégé ?

En l’absence de descendant, le conjoint survivant devient réservataire à hauteur de 1/4 de la succession en pleine propriété (art. 914-1 du Code civil). Sans descendant ni conjoint, il n’existe plus aucune réserve : vous pouvez alors disposer de la totalité de votre patrimoine. Les ascendants, eux, ne sont plus réservataires depuis la loi du 23 juin 2006 ; ils conservent seulement un droit de retour légal sur certains biens. Pour les couples soucieux d’avantager le survivant, plusieurs leviers existent ; nous les détaillons dans notre article sur la protection du conjoint survivant.

L’assurance-vie entre-t-elle dans la réserve héréditaire ?

En principe, le capital d’une assurance-vie versé à un bénéficiaire désigné est hors succession et n’entre pas dans la masse de calcul de la réserve (art. L132-13 du Code des assurances). C’est le principal outil légal pour transmettre au-delà de la quotité disponible. La limite est essentielle : lorsque les primes versées sont « manifestement exagérées » au regard des facultés du souscripteur, elles sont réintégrées dans la succession et exposées à la réduction. L’appréciation relève des juges du fond, qui examinent l’âge, le montant des primes et leur utilité. À rapprocher de notre analyse sur l’assurance-vie et la succession.

Peut-on déshériter un enfant par testament ?

Non, pas au-delà de la quotité disponible. Une clause du type « je déshérite mon fils » est inopérante sur la part réservataire : l’enfant récupère sa réserve par l’action en réduction. La réserve étant d’ordre public, on ne peut y renoncer par avance, sauf via une renonciation anticipée à l’action en réduction (pacte successoral), un mécanisme spécifique hors du cadre courant. Pour avantager légitimement un enfant ou figer la valeur d’une donation et limiter les litiges, la donation-partage reste l’outil le plus sûr, car elle bloque les valeurs au jour de l’acte.

Jusqu’à quand peut-on exercer une action en réduction ?

L’action en réduction se prescrit par 5 ans à compter du décès, qui ouvre la succession (art. 921 al. 2 du Code civil). Un délai dérogatoire existe : 2 ans à compter du jour où les héritiers ont eu connaissance de l’atteinte à leur réserve, sans jamais pouvoir excéder 10 ans après le décès. Le délai de droit commun est donc de 5 ans, avec une butée absolue à 10 ans en cas de découverte tardive. Depuis la réforme de 2006, la réduction s’opère en valeur : le bénéficiaire conserve le bien reçu et verse une indemnité, ce qui évite de démanteler une entreprise ou un bien familial.