Dernière mise à jour : juillet 2026

On vous a sûrement vendu l’image du marchand de biens immobiliers comme un raccourci vers la fortune : acheter un immeuble sous-coté, le diviser ou le rénover, le revendre quelques mois plus tard avec une plus-value à deux chiffres. Dans les cas que l’on voit le plus souvent, la réalité tient plutôt du marathon. Cet achat-revente n’a rien d’un placement, c’est une activité commerciale à part entière : il faut créer une société, immobiliser plusieurs centaines de milliers d’euros et aller convaincre des banques frileuses. Quant à la marge brute moyenne, autour de 25 %, elle fond une fois passée à la moulinette de la fiscalité.

Dans ce guide, on compare froidement deux voies pour votre argent : devenir marchand de biens, ou rester sur l’investissement immobilier locatif et la pierre-papier (SCPI). On chiffre les marges réelles, le statut, le financement et la durée des opérations, histoire de vous aider à trancher en connaissance de cause.

1. Marchand de biens vs investisseur locatif : deux métiers que tout oppose

L’achat-revente n’est pas un placement, c’est une activité commerciale, et la fameuse marge de 25 % n’a rien à voir avec un rendement locatif. Mais qu’est-ce qui sépare vraiment ces deux modèles, et pourquoi les confondre peut coûter cher ? On part de la logique économique propre à chacun, avant d’en tirer la confusion-piège qui fausse toutes les décisions.

1.1 Achat-revente professionnel vs détention pour rendement : deux logiques économiques

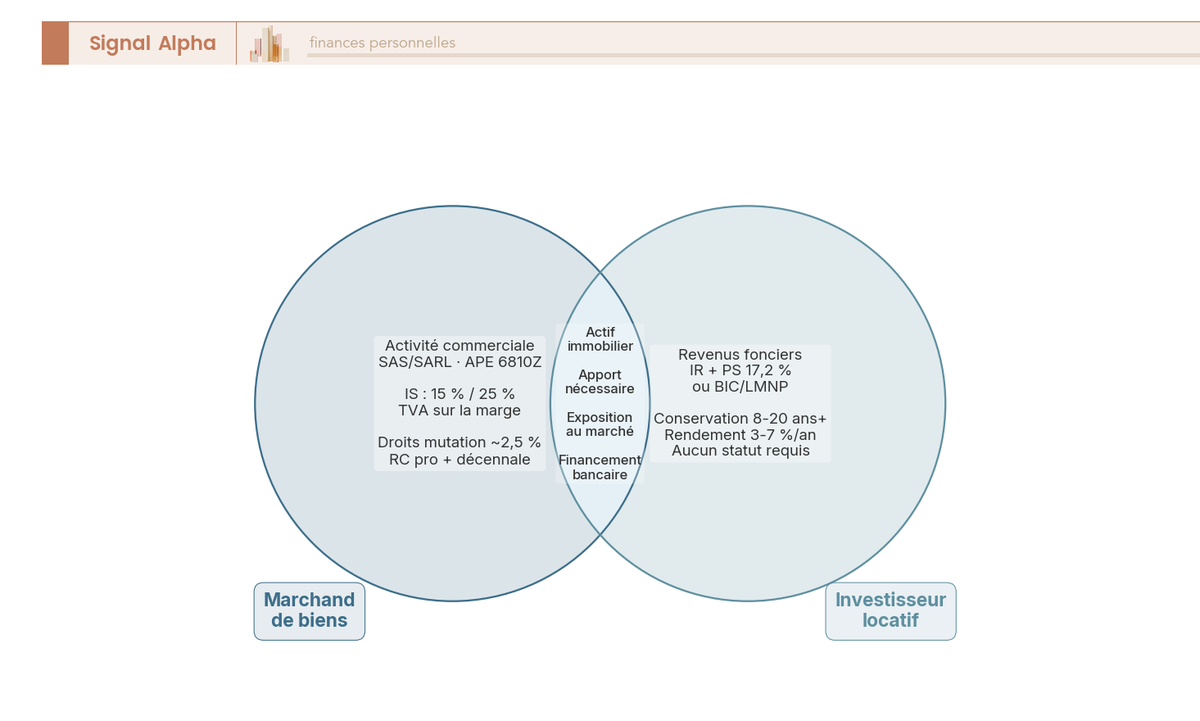

Le marchand de biens et l’investisseur locatif partagent le même actif, l’immobilier, mais ils ne jouent pas du tout la même partition.

Le marchand de biens, lui, construit une marge commerciale, c’est-à-dire la différence entre le prix de revente et le coût global de l’opération, sur un cycle court de 6 à 24 mois. Le bien n’est pas un patrimoine qu’on garde, c’est un stock qu’on fait tourner le plus vite possible. Le gain est imposé comme un bénéfice d’entreprise, à l’impôt sur les sociétés (IS), et non comme une plus-value de particulier. Tout l’enjeu, vous l’aurez compris, c’est la rotation rapide du capital.

L’investisseur locatif, à l’inverse, encaisse un rendement récurrent, les loyers, auquel s’ajoute une plus-value latente sur le long terme. Il conserve le bien plusieurs années, souvent une à deux décennies. La rentabilité brute qu’on observe en France se situe le plus souvent, comme le détaille notre guide du rendement brut, net et net-net selon la ville, autour de 3 à 7 % par an selon la localisation, le type de bien et le niveau de loyer.

Mettons les deux indicateurs côte à côte. Un marchand vise une marge brute de 15 à 100 % sur l’opération, généralement autour de 25 % (une fourchette saine se situe entre 20 et 30 %). L’investisseur locatif, lui, tourne à 3-7 % par an. Le piège vous saute aux yeux : ces deux chiffres ne se mesurent pas dans la même unité. L’un est une marge sur un cycle, l’autre un rendement annuel récurrent.

1.2 Le comparatif des deux modèles en un coup d’œil

Le tableau ci-dessous met les deux modèles sur une même ligne, pour voir où ils divergent concrètement. Sept critères suffisent à les départager.

| Critère | Marchand de biens | Investisseur locatif |

|---|---|---|

| Logique | Marge sur revente | Rendement récurrent + PV LT |

| Horizon | 6 à 24 mois/opération | 8 à 20 ans+ |

| Indicateur clé | Marge brute 15-100 % (≈25 %) | Rentabilité brute 3-7 %/an |

| Imposition du gain | IS société (15 %/25 %) | Foncier/BIC ou PV particuliers |

| Statut requis | Société + APE 6810Z | Aucun (direct), SCI option |

| Apport typique | 10-30 % + trésorerie | 5 à 15 % du prix |

| Risque principal | Invendu / dérive travaux | Vacance / impayés |

Données à jour — juin 2026.

Autrement dit, l’investisseur locatif accède à un placement patrimonial sans aucun statut professionnel, là où le marchand de biens monte une entreprise commerciale à part entière. Cette différence de nature n’est pas un détail administratif, c’est elle qui commande tout le reste : le statut, la fiscalité, le financement, le risque. On reviendra plus loin sur le versant passif (locatif direct et pierre-papier, cf. notre comparatif des SCPI selon le rendement et les frais), mais le clivage de fond est ici.

1.3 La confusion qui fausse tout : marge n’est pas rendement

C’est l’erreur que l’on voit le plus souvent, et elle fait basculer des projets entiers du mauvais côté. Une marge de 25 % réalisée sur 12 mois n’est pas un « 25 % par an » comparable au rendement d’un locatif. C’est une marge commerciale réalisée une fois, sur un cycle, et assortie d’un risque d’invendu que le bailleur, lui, ne connaît pas.

Prenons un cas pratique. Un marchand qui boucle deux opérations à 20 % dans l’année mobilise un capital, une trésorerie et une exposition au marché radicalement différents de ceux d’un bailleur qui touche tranquillement 5 % chaque année sans jamais revendre. Le premier immobilise de gros montants par à-coups, supporte des frais de portage et peut rester avec un bien sur les bras ; le second encaisse un flux régulier et garde son actif.

Pourquoi cette confusion est-elle dangereuse ? Parce qu’elle pousse à surestimer la rentabilité réelle du métier tout en sous-estimant le risque et l’immobilisation du capital. On retient le « 25 % » comme s’il tombait chaque année, alors qu’il faut le diviser par la durée du cycle, le diminuer de la fiscalité, et l’amputer du risque de ne pas vendre au prix prévu.

Note de Henri

en finance comportementale, ce biais est l’un des plus coûteux pour l’investisseur particulier. On retient le chiffre le plus flatteur, la marge brute, et on oublie de le rapporter à la durée, au capital immobilisé et à la probabilité que l’opération dérape. Quand on a passé des années à confronter les modèles aux données réelles, on apprend à toujours ramener un gain à son unité de temps et à son risque avant de le comparer à autre chose.

Ce clivage entre marge et rendement étant clair, une question pratique se pose avant même de parler d’argent : pour exercer cette activité commerciale, quelle coquille juridique faut-il monter, et qu’est-ce que cela engage ?

2. Le statut de marchand de biens : société obligatoire, obligations et pièges

Exercer une activité commerciale plutôt qu’un placement patrimonial impose une structure précise et un lot d’obligations qui surprennent souvent les nouveaux venus. On part de la société à créer et de son code d’activité, avant d’arriver à l’erreur classique qui expose à un redressement : croire qu’une SCI fait l’affaire.

2.1 La société dédiée : SAS ou SARL, et le code APE 6810Z

Puisque l’achat en vue de revente est commercial par nature, il s’exerce quasi systématiquement via une société dédiée, SAS ou SARL, immatriculée au registre du commerce et des sociétés (RCS). L’activité porte un code officiel, le code APE 6810Z « activités des marchands de biens immobiliers », qui couvre l’achat-vente de biens propres et la création de lotissements sans viabilisation. C’est la référence INSEE en vigueur (nomenclature NAF rév. 2).

Reste à choisir entre les deux formes. Le tableau ci-dessous résume ce qui les distingue vraiment.

| Critère | SAS | SARL |

|---|---|---|

| Dirigeant | Président, assimilé salarié | Gérant majoritaire = TNS |

| Régime social dirigeant | Régime général (charges +) | TNS (charges -) |

| Souplesse statutaire | Forte | Encadrée par la loi |

| Cession de titres | Actions, libre | Parts, agrément |

| Imposition par défaut | IS | IS |

En résumé, le choix se joue surtout sur le statut social du dirigeant : la SAS place son président au régime général, plus protecteur mais plus chargé, tandis que le gérant majoritaire de SARL relève du régime des travailleurs non-salariés (TNS), moins coûteux en cotisations. Dans les deux cas, la société est à l’IS par défaut, et le dirigeant peut se rémunérer par salaire, par dividendes après IS, ou les deux.

Une option mérite d’être mentionnée à ce stade : faire chapeauter la structure par une holding et son régime mère-fille à 95 %. La holding permet de remonter les dividendes de la société d’exploitation en quasi-franchise et de les réinvestir dans l’opération suivante sans frottement fiscal immédiat. C’est un montage de réinvestissement, pas un gadget d’optimisation, et on en reverra l’intérêt dans la partie fiscalité.

Concernant les prérequis, aucun diplôme n’est légalement obligatoire pour devenir marchand de biens. Mais l’absence de diplôme ne veut pas dire absence de compétences : il faut maîtriser le juridique, le fiscal, le BTP et la négociation. Des formations existent, certaines éligibles au compte personnel de formation (CPF) lorsqu’elles sont certifiantes, utiles mais jamais imposées par la loi.

2.2 Obligations professionnelles, assurances et responsabilités

Être traité comme un professionnel de l’immobilier, ce n’est pas qu’une étiquette : cela alourdit nettement les responsabilités. La responsabilité civile professionnelle (RC pro) est obligatoire, et ce n’est que le début.

Le point que l’on sous-estime le plus, c’est celui des vices cachés. La jurisprudence constante de la Cour de cassation assimile le marchand de biens à un vendeur professionnel, présumé connaître les vices du bien qu’il revend. Cette présomption est irréfragable, ce qui veut dire qu’on ne peut pas la combattre. Conséquence directe : toute clause d’exonération de garantie des vices cachés lui est inopposable. Là où un particulier vendeur peut se protéger par une clause, le marchand, lui, reste tenu de restituer le prix et de verser des dommages-intérêts si un vice apparaît après la vente.

Autre confusion fréquente, celle entre garantie décennale et assurance dommages-ouvrage. La garantie décennale de l’article 1792 du Code civil pèse sur les constructeurs et les artisans qui interviennent sur le chantier, pas sur le marchand en tant que tel. En revanche, dès qu’il fait réaliser des travaux de construction ou de rénovation lourde, le marchand agit comme maître d’ouvrage et doit, à ce titre, souscrire une assurance dommages-ouvrage (loi Spinetta de 1978), qui préfinance les réparations relevant de la décennale. Les deux ne se confondent pas : l’une vise le constructeur, l’autre le maître d’ouvrage.

| Assurance | Qui la porte | Fonction |

|---|---|---|

| RC professionnelle | Marchand (obligatoire) | Dommages causés aux tiers |

| Dommages-ouvrage | Maître d’ouvrage (travaux) | Préfinance la décennale |

| Garantie décennale | Constructeurs/artisans | Solidité ouvrage 10 ans |

| Garantie financière | Selon activité | Sécurise fonds détenus |

| Assurance juridique | Optionnelle | Litiges/contentieux |

| PNO / MRH | Si détention transitoire | Bien vacant en stock |

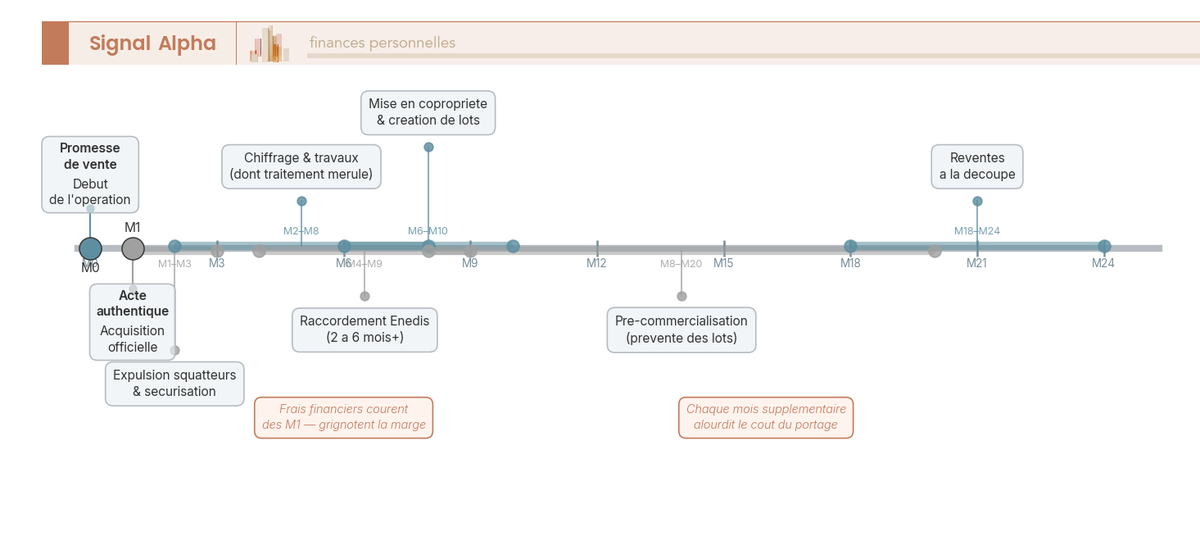

Deux acteurs publics peuvent par ailleurs s’inviter dans l’opération, et il vaut mieux les avoir en tête. La mairie dispose d’un droit de préemption urbain : elle peut se substituer à l’acheteur au prix convenu, ce qui fait purement et simplement échouer l’achat. Et pour les projets de division ou de création de lots, c’est Enedis qui conditionne la viabilité via le raccordement électrique. Comptez environ 2 mois pour un raccordement standard, et jusqu’à 6 mois ou plus en cas d’extension du réseau, un délai qui pèse directement sur la durée de portage.

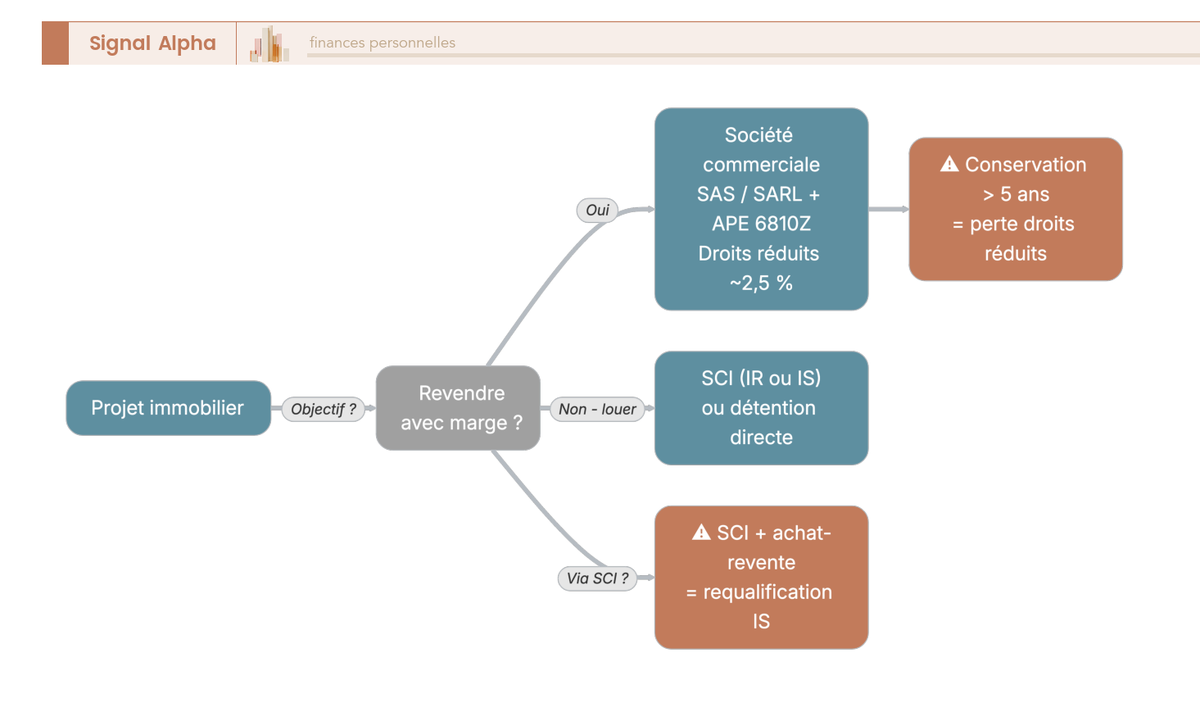

2.3 SCI ou société commerciale : pourquoi la SCI ne convient PAS à l’achat-revente

C’est l’erreur que l’on rencontre le plus souvent chez les débutants : vouloir faire de l’achat-revente via une société civile immobilière (SCI). Le problème tient à la nature même de la SCI, dont la vocation patrimoniale d’une SCI est civile, c’est-à-dire la détention et la gestion d’un patrimoine, pas le commerce. Acheter pour revendre de façon habituelle via une SCI vous expose donc à une requalification en activité commerciale, avec rappel d’IS et perte des avantages associés.

La règle de partage est simple. Si l’objectif est de revendre rapidement avec une marge, il faut une société commerciale (SAS ou SARL) sous code APE 6810Z. Si l’objectif est de conserver le bien pour le louer, la SCI (à l’IR ou à l’IS) ou la détention directe sont adaptées. La question à se poser avant de signer le moindre statut tient en une ligne : revendre vite, ou garder pour louer ?

Ce choix de structure a aussi une conséquence sur les droits de mutation, et c’est un fil que nous reprendrons en détail. Le régime réduit du marchand, autour de 2,5 % de droits grâce à une taxe de publicité foncière abaissée, suppose un engagement de revendre le bien sous 5 ans (CGI art. 1115). Conserver le bien au lieu de le revendre, par exemple en le basculant en SCI à l’IS pour le louer, vous fait perdre ce régime réduit. Le mécanisme complet, droits réduits, conditions et risque de requalification, est traité dans la partie consacrée à la fiscalité.

Vous connaissez désormais la coquille à créer et les responsabilités qu’elle engage. La vraie question, celle qui décide si le jeu en vaut la chandelle, arrive maintenant : combien rapporte concrètement une opération ?

3. Combien gagne vraiment un marchand de biens ?

Une fois la société montée et ses obligations acceptées, reste à savoir si ça rapporte assez pour justifier l’effort et le risque. On commence par les fourchettes de marge réelles selon le type d’opération, avant de regarder combien d’opérations il faut boucler par an, et pourquoi le mot « salaire » est trompeur dans ce métier.

3.1 La marge brute : objectifs, fourchettes réelles et marge plancher

Commençons par définir précisément l’indicateur central. La marge brute d’une opération, c’est le prix de revente diminué du coût global, ce coût global regroupant l’achat, les droits, les travaux, les frais financiers et les frais de portage. Tout part de là, et c’est ce chiffre que vous retrouvez dans toutes les fourchettes sectorielles.

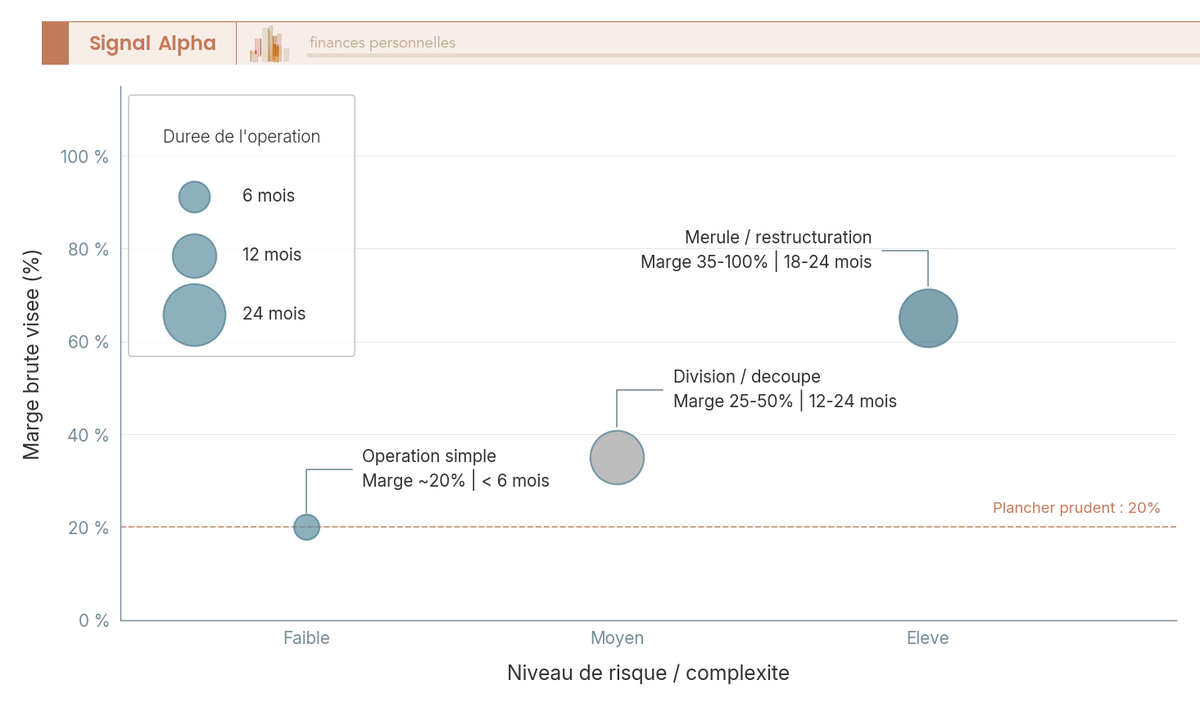

| Type d’opération | Marge brute visée | Durée |

|---|---|---|

| Opération simple (revente quasi en l’état) | ~20 % | < 6 mois |

| Opération standard (travaux + revente) | 15 à 30 % | 6 à 12 mois |

| Division / revente à la découpe | 25 à 50 % | 12 à 24 mois |

| Opération lourde (mérule, restructuration) | 35 à 100 % | 18 à 24 mois |

Données à jour — juin 2026.

Vous le voyez tout de suite : la marge grimpe avec la complexité et la durée du chantier. La marge cible tourne autour de 25 %, et descend rarement sous 20 %. En dessous de ce seuil, l’opération ne couvre plus ses propres aléas, car une dérive de travaux, une baisse de marché ou un délai de revente trop long suffisent à effacer le gain. C’est pourquoi les praticiens parlent d’un plancher de rentabilité prudent de 15 à 20 % minimum, les projets standards se logeant plutôt entre 20 et 35 %.

Pour les opérations à risque élevé, le plancher remonte fortement. Sur un bien atteint de mérule, ce champignon qui dévore le bois, mieux vaut viser une marge plancher de l’ordre de 35 à 40 %. Le coût d’un traitement va de quelques milliers d’euros pour une zone localisée à plusieurs dizaines de milliers d’euros si la charpente entière est touchée, et cette incertitude technique doit être absorbée par une marge plus épaisse.

Le point à ne jamais perdre de vue, c’est que la marge brute n’est pas le revenu. Il faut encore en retirer l’IS, puis la fiscalité sur la rémunération que le dirigeant se verse. On le verra plus loin sur un exemple à 100 000 € de marge, où le passage du brut au net coûte cher. C’est exactement ce passage que l’image suivante donne à voir.

3.2 Nombre d’opérations par an et réalité du « salaire »

Combien d’opérations un marchand mène-t-il réellement dans l’année ? En général 1 à 5 par an, selon le capital disponible, la structure et la complexité des montages. Un profil débutant en boucle 1 à 2 ; un opérateur établi peut monter jusqu’à 5.

Reste la question que tout le monde pose : quel est le salaire moyen du métier ? La réponse, c’est qu’il n’existe pas de salaire moyen statistique fiable. On parle d’un résultat d’entreprise, par nature dispersé : il va de la perte sèche, sur une opération ratée ou un invendu, à plusieurs centaines de milliers d’euros de marge cumulée pour les profils établis qui enchaînent les opérations. Vouloir résumer cela à un « salaire » n’a tout simplement pas de sens.

Surtout, le « salaire » du marchand n’en est pas un. C’est un dividende ou un salaire qu’il prélève sur le bénéfice de sa société, pas un revenu fixe versé chaque mois. Entre deux ventes, il n’y a rien qui tombe. On rencontre bien des profils expérimentés qui détiennent plusieurs dizaines de lots accumulés au fil de leurs montages, mais c’est un cas atypique de multipropriétaire actif, plus proche d’un investissement locatif cumulé que de la seule activité de marchand.

D’où une règle de décision qu’il vaut mieux trancher avant de se lancer : si votre capital ne permet pas de financer au moins une opération complète sans tendre votre trésorerie à l’extrême, alors vous n’êtes pas en capacité d’exercer comme marchand. Dans ce cas, le locatif ou le co-investissement sont des voies bien plus raisonnables.

À ce stade, vous disposez de fourchettes de marge crédibles et vous avez compris l’essentiel : une marge de 100 000 € n’est pas un revenu de 100 000 €. Reste donc à savoir ce que le fisc en laisse vraiment, une fois l’IS, la TVA et les droits de mutation passés par là.

4. La fiscalité du marchand de biens : IS, TVA et droits de mutation

On l’a vu, une marge brute de 100 000 € n’est pas un revenu de 100 000 € : l’IS en absorbe déjà une bonne part. Mais combien vous reste-t-il vraiment quand la TVA et les droits de mutation ont, à leur tour, fait leur part du travail ? Commençons par l’IS et la flat tax sur les dividendes, puis attaquons la TVA immobilière, le point le plus technique du métier, avant de tout réunir dans un exemple chiffré qui boucle le chiffre d’affaires à l’argent réellement disponible.

4.1 IS au taux réduit, dividendes et flat tax

La société de marchand de biens est à l’IS, et ce premier étage de fiscalité est plutôt clément pour les bénéfices modestes. Le taux réduit de 15 % s’applique jusqu’à 42 500 € de bénéfice, le reste basculant à 25 %.

| Tranche de bénéfice | Taux IS 2026 |

|---|---|

| Jusqu’à 42 500 € | 15 % (taux réduit PME) |

| Au-delà de 42 500 € | 25 % |

Données à jour — juin 2026.

Attention, ce taux réduit de 15 % n’est pas automatique : il suppose un chiffre d’affaires inférieur ou égal à 10 M€ et un capital entièrement libéré, détenu à au moins 75 % par des personnes physiques. Rassurez-vous, la plupart des structures de marchand débutantes remplissent ces conditions sans difficulté.

Reste la deuxième coupe, celle que beaucoup oublient. Une fois l’IS payé, le bénéfice dort dans la société, et pour le sortir et se le verser à titre personnel, le dirigeant se distribue des dividendes, qui subissent à leur tour la flat tax. Pour les dividendes versés à une personne physique à compter du 1er janvier 2026, ce prélèvement forfaitaire unique est de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, la CSG ayant été relevée de 1,4 point par la LFSS 2026. L’ancien taux de 30 % ne concerne plus que les flux encaissés avant cette date, et l’écrire pour une opération 2026 serait une erreur de calcul.

Il existe pourtant un moyen d’échapper à cette seconde couche, au moins temporairement. Si le dirigeant laisse le résultat dans la société pour autofinancer l’opération suivante, il n’y a pas de flat tax tant qu’il ne distribue rien. C’est là que la holding au régime mère-fille évoquée plus haut prend tout son sens : elle permet de remonter les bénéfices en quasi-exonération, 95 % des dividendes échappant à l’impôt, pour les réinvestir dans le chantier suivant sans frottement immédiat.

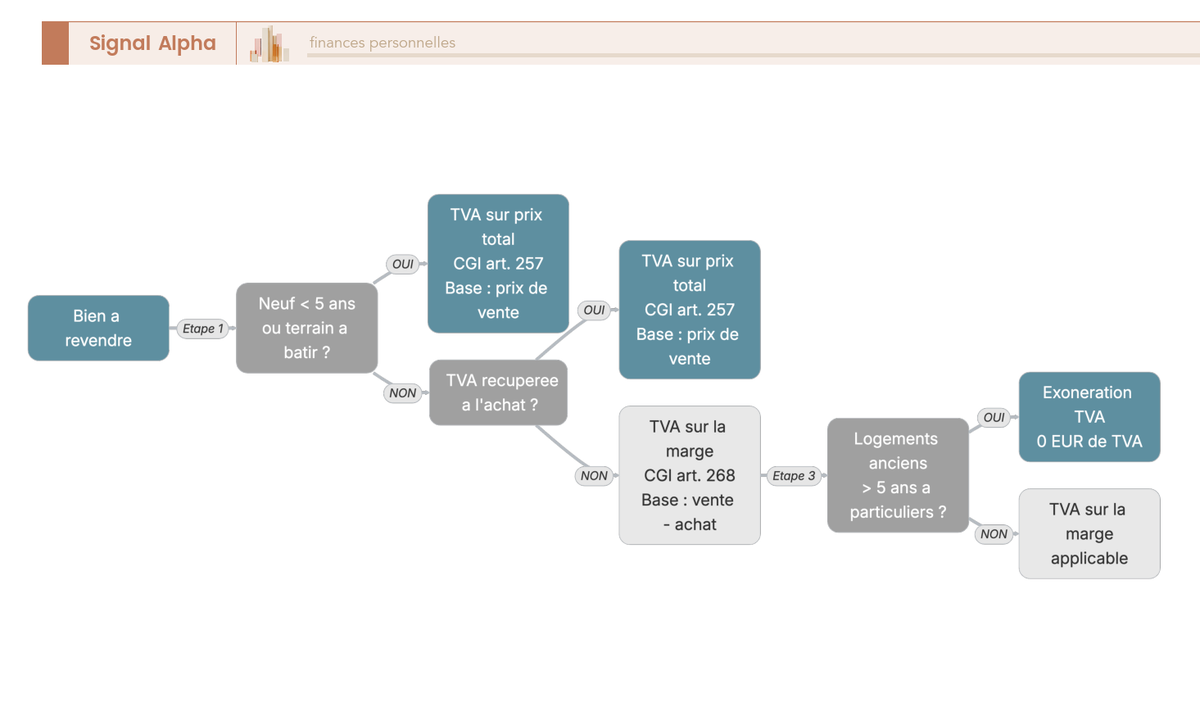

4.2 TVA immobilière : sur la marge ou sur le prix total

Après l’IS, voici le terrain où se jouent les plus grosses erreurs : la TVA immobilière. Tout dépend de la nature du bien revendu, et deux régimes s’opposent.

Le premier, la TVA sur la marge (CGI art. 268), est réservé aux immeubles anciens, achevés depuis plus de 5 ans, achetés sans droit à déduction, typiquement un bien acheté à un particulier. La base taxable se limite alors à la seule marge, soit le prix de vente moins le prix d’achat. Le second, la TVA sur le prix total (CGI art. 257), s’impose dès qu’il s’agit d’un terrain à bâtir, d’un immeuble neuf de moins de 5 ans, ou d’un bien dont la TVA a été récupérée à l’achat. La base devient alors le prix de vente entier, et là, aucune option pour y échapper.

Dans la pratique, le cas le plus fréquent chez un marchand de biens, c’est l’achat d’un immeuble ancien à un particulier puis la revente après division, donc une TVA sur la marge. Et quand la revente porte sur des logements anciens cédés à des particuliers, l’opération peut même être exonérée de TVA, ce qui explique le « TVA 0 € » de l’exemple chiffré qui suit.

L’erreur à éviter est simple à énoncer mais coûteuse à commettre : confondre les deux régimes fait basculer la base taxable de la marge, par exemple 100 000 €, au prix total, par exemple 600 000 €. Sur un tel écart, la TVA mal anticipée peut purement et simplement anéantir le gain de l’opération.

4.3 Droits de mutation réduits et risque de requalification

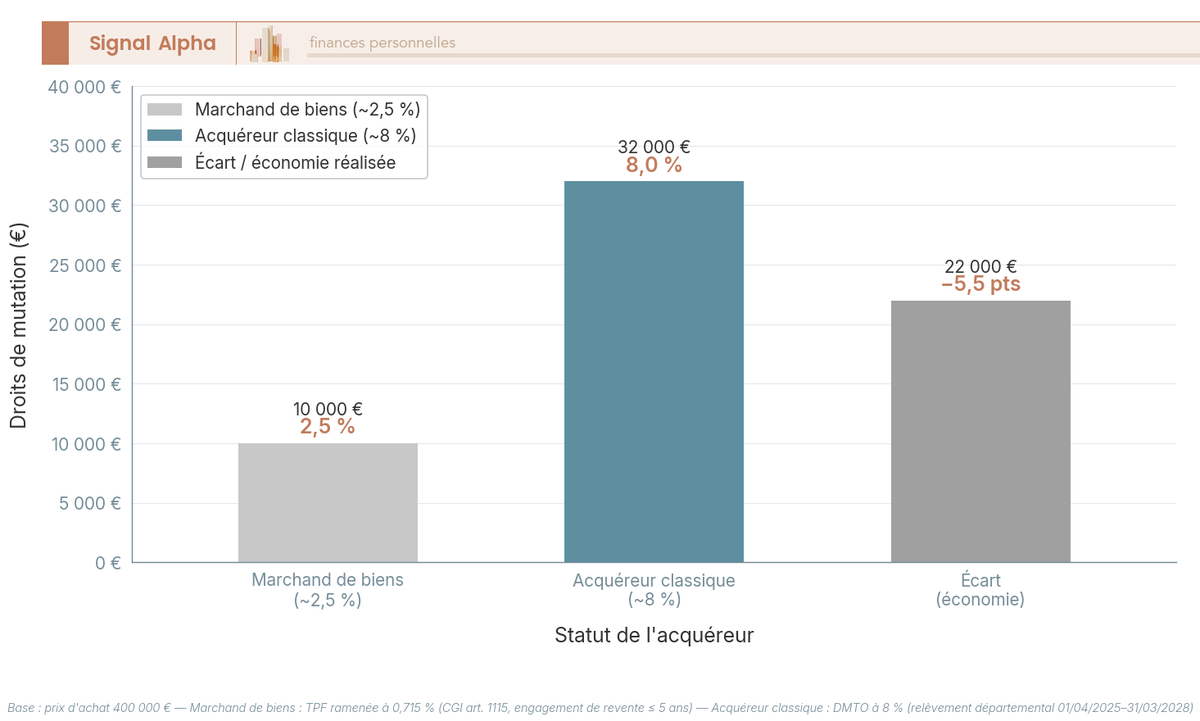

Troisième étage, et cette fois c’est une bonne nouvelle pour vous : à l’achat, le marchand de biens bénéficie de droits de mutation très allégés. Là où l’acquéreur classique paie le plein tarif, le marchand obtient une taxe de publicité foncière ramenée à 0,715 %, ce qui porte le total de ses droits autour de 2,5 %, en contrepartie d’un engagement de revendre sous 5 ans (CGI art. 1115).

L’écart avec un acheteur ordinaire est considérable. Dans l’ancien, les frais de mutation d’un acquéreur classique s’établissent à 7 à 8,5 % en 2026, les droits de mutation à titre onéreux départementaux ayant été relevés jusqu’à 5 % dans de nombreux départements pour les actes signés entre le 1er avril 2025 et le 31 mars 2028. L’économie atteint donc de l’ordre de 5 points sur le prix d’achat, soit, sur une acquisition à 400 000 €, près de 22 000 € de frais en moins. Un avantage décisif, mais conditionnel.

Cette condition est le premier piège. Conserver le bien au lieu de le revendre dans les 5 ans, par exemple en le basculant en SCI à l’IS pour le louer, fait perdre le régime réduit : il faut alors acquitter un complément de droit au taux plein, majoré d’intérêts. L’engagement de revente n’est pas une formalité, c’est le prix de l’avantage fiscal.

Le second piège vise le particulier, pas le professionnel. Quelqu’un qui enchaîne les achats-reventes de « résidence principale » avec un caractère habituel et une intention spéculative, deux critères cumulatifs, peut se voir requalifier en marchand de biens de fait. Il perd alors la précieuse fiscalité des plus-values immobilières exonérée sur la résidence principale, et se voit appliquer l’IS ou les BIC de façon rétroactive (CGI art. 35). Acheter, habiter brièvement, revendre, et recommencer : c’est exactement le schéma répété que l’administration sait reconnaître.

4.4 Exemple chiffré complet : du chiffre d’affaires à l’argent en poche

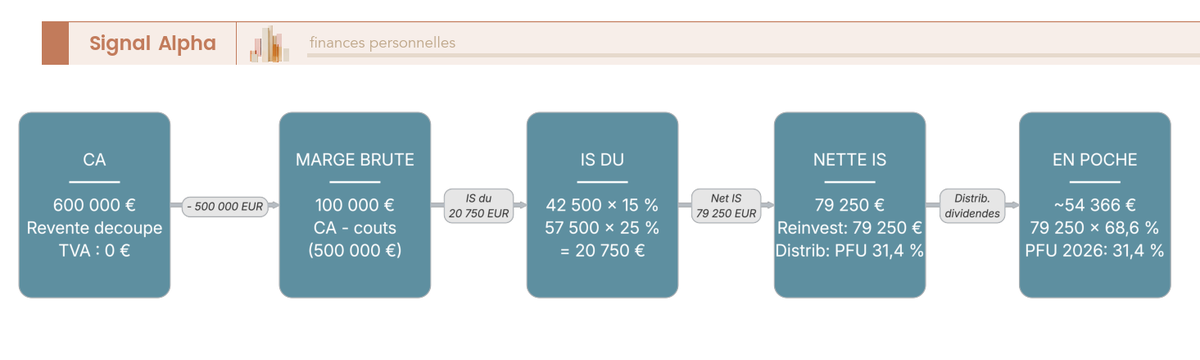

Reprenons le fil de l’exemple évoqué plus haut et allons cette fois jusqu’au bout. Une opération de division avec revente à la découpe : un coût global de 500 000 €, un chiffre d’affaires de 600 000 € à la revente, une TVA de 0 € puisqu’il s’agit de logements anciens cédés à des particuliers, et donc une marge brute de 100 000 €.

| Poste | Montant |

|---|---|

| Coût global de l’opération (achat + droits + travaux + frais) | 500 000 € |

| Chiffre d’affaires (revente à la découpe) | 600 000 € |

| TVA | 0 € |

| Marge brute | 100 000 € |

| IS (15 % jusqu’à 42 500 €, 25 % au-delà) | 20 750 € |

| Marge nette d’IS | 79 250 € |

Données à jour — juin 2026.

Le calcul de l’IS se fait en deux temps : 42 500 € imposés à 15 % donnent 6 375 €, et les 57 500 € restants à 25 % donnent 14 375 €, soit un IS total de 20 750 €. La marge nette d’IS s’établit ainsi à 79 250 €.

C’est ici que tout se joue, selon ce que le dirigeant décide d’en faire. S’il distribue ces 79 250 € en dividendes, la flat tax de 31,4 % les ramène à environ 54 366 € réellement en poche (79 250 × 68,6 %). S’il réinvestit dans l’opération suivante, il évite la flat tax immédiate et garde l’intégralité du solde dans la société pour financer le prochain achat.

Voyez la différence : une marge affichée de 100 000 € et un revenu réellement disponible d’environ 54 366 € après distribution, ce sont deux montants qui n’ont rien à voir. Entre les deux, l’IS et la flat tax ont absorbé près de la moitié du gain brut. C’est cette réalité, et non la marge brute, qu’il faut garder en tête au moment d’évaluer une opération.

Vous savez désormais ce qu’une opération laisse réellement net une fois le fisc passé. Encore faut-il en dénicher une qui tienne la route, car cette marge ne se décrète pas, elle se gagne à l’achat.

5. Trouver et sécuriser les bonnes opérations

Le net après impôts est clair, mais il repose sur une hypothèse de départ : avoir acheté au bon prix. Or la rentabilité d’un marchand de biens ne se construit pas à la revente, elle se gagne à l’achat, en payant le bien moins cher que sa valeur. Comment dénicher une telle décote, et comment savoir si une opération vaut vraiment le coup avant de s’engager ? Voyons d’abord les canaux de sourcing et les partenaires qui apportent les deals, avant de passer aux quatre filtres qui départagent signer et passer son chemin.

5.1 Sourcing et négociation : où sont les deals et qui les apporte

Le principe est contre-intuitif pour qui débute : on ne cherche pas un beau bien, on cherche une décote. Un bien sous-évalué, un vendeur pressé par une succession ou une mutation, un logement dégradé par un squat ou la mérule, une division non exploitée. C’est dans ces situations que se loge la marge, parce que le marché les écarte et que peu d’acheteurs sont équipés pour les traiter.

| Canal / acteur | Rôle | Avantage pour le marchand |

|---|---|---|

| Agents immobiliers / agences | Partenaires stratégiques | Accès off-market, deals avant publication |

| Leboncoin | Plateforme grand public | Anomalies de prix, vendeurs particuliers |

| SeLoger / Bien’ici | Portails immobiliers | Volume d’annonces, veille de marché |

| Notaires | Ventes de succession, adjudications | Biens à problème, prix d’appel bas |

| Architectes / géomètres | Faisabilité division, métré | Validation du potentiel de découpe |

| Artisans | Chiffrage travaux | Fiabilité du coût de rénovation |

Les agents immobiliers sont, et de loin, vos partenaires les plus précieux. Un marchand qui achète vite, sans condition suspensive de financement, devient un client prioritaire à qui l’agence présente les biens avant même leur mise en ligne. Sur Leboncoin, SeLoger ou Bien’ici, l’enjeu est différent : il s’agit de flairer l’anomalie, le prix au mètre carré anormalement bas ou l’annonce mal rédigée qui cache un potentiel. Notaires, architectes et artisans complètent l’équipe, le premier pour les successions et adjudications, les autres pour valider la faisabilité d’une division et fiabiliser l’estimation des travaux.

Une fois le bien repéré, la négociation vise un équilibre subtil : obtenir la décote sans braquer le vendeur, qui peut toujours se rétracter ou vendre à un autre. Le marchand sécurise alors le bien sous promesse de vente, puis exécute son programme, estimation des travaux, expulsion éventuelle de squatteurs, traitement de la mérule, mise en copropriété et création de lots. Et une astuce change tout sur le risque de sortie : la pré-commercialisation, c’est-à-dire la prévente des lots avant la fin des travaux, sécurise la revente et réduit fortement le risque d’invendu, sous réserve de respecter le cadre des ventes en l’état futur.

5.2 Cette opération vaut-elle le coup ? Les filtres avant de signer

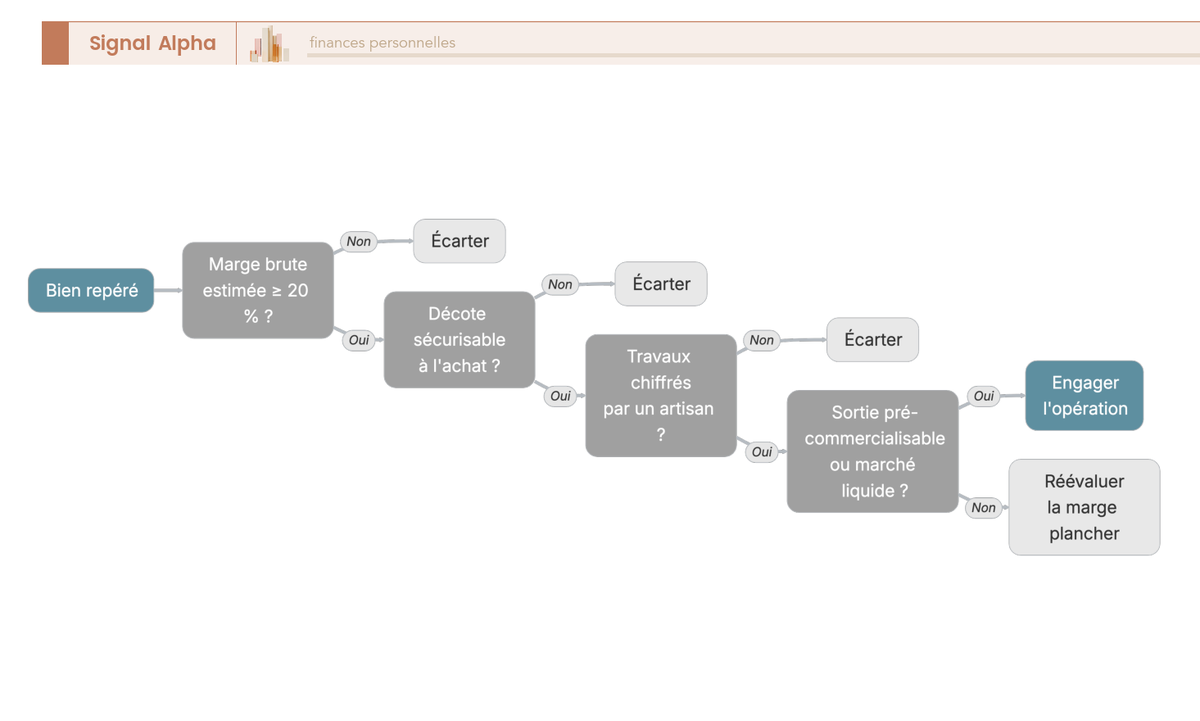

Repérer un bien décoté ne suffit pas, encore faut-il vérifier méthodiquement qu’il passe le test de la rentabilité avant de signer quoi que ce soit. Tout tient en quatre questions enchaînées, et un seul « non » suffit à écarter l’opération.

D’abord, la marge brute estimée atteint-elle au moins 20 % ? En dessous, on écarte sans état d’âme. Ensuite, la décote est-elle réellement sécurisable à l’achat, ou repose-t-elle sur un simple espoir de négociation ? Puis, les travaux ont-ils été chiffrés par un artisan, avec une marge d’aléa pour les mauvaises surprises ? Enfin, la sortie est-elle pré-commercialisable, ou le marché local est-il assez liquide pour absorber les lots ? Si oui, on engage ; si non, il faut réévaluer la marge plancher à la hausse avant de décider.

Ces filtres reposent sur les seuils déjà vus : un plancher prudent à 20 %, une cible autour de 25 %, et un plancher renforcé à 35-40 % sur les opérations à risque élevé comme la mérule. L’estimation par un artisan et la marge d’aléa sont les deux garde-fous à ne jamais sacrifier : c’est la dérive des travaux, bien plus que le prix d’achat, qui fait dérailler la plupart des opérations ratées.

Une opération filtrée et jugée rentable ne devient réelle que si on peut la financer. Et c’est précisément là que le métier dresse son obstacle le plus dur pour les nouveaux venus.

6. Financer les opérations sans 3 ans de bilans

L’opération tient la route sur le papier, la marge est là, les travaux sont chiffrés. Mais il faut désormais réunir plusieurs centaines de milliers d’euros, sans forcément disposer du moindre historique bancaire. Comment financer quand on débute, et à quel prix ? Partons du financement bancaire et de ses exigences, passons aux alternatives privées et à leur coût réel, avant de comprendre pourquoi ce métier n’a rien d’une activité « startup compatible ».

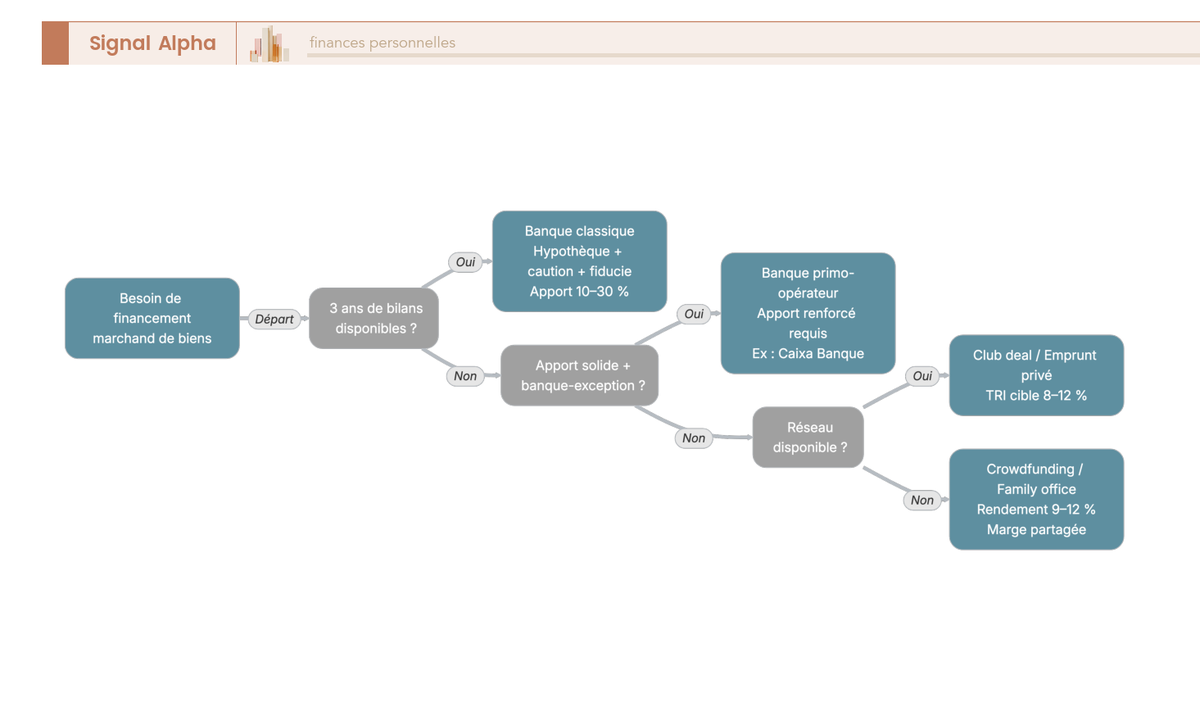

6.1 Le financement bancaire : le track record exigé

La banque ne finance pas un marchand de biens comme elle finance un particulier qui achète sa résidence. Chaque opération est présentée individuellement, dossier par dossier, et l’établissement exige typiquement 3 ans de bilans pour juger du sérieux de la structure. Sans cet historique, le primo-opérateur se heurte à un mur : peu de banques acceptent de financer une société qui n’a encore rien prouvé.

Il existe quelques exceptions. Certains établissements financent sans les 3 ans de bilans, pour des primo-opérateurs présentant un apport et des garanties solides, l’article de référence citant Caixa Banque comme exemple, une politique d’exception propre à chaque banque et à vérifier au cas par cas auprès d’un courtier spécialisé. Mais l’exception confirme la règle, et même elle réclame des contreparties lourdes.

Car la banque se couvre par des garanties exigeantes : hypothèque de premier rang sur le bien, caution personnelle du dirigeant, fiducie-sûreté ou garantie à première demande. Le marchand complète avec ses fonds propres, un apport de 10 à 30 % du coût global, souvent doublé d’un apport en compte courant d’associé pour autofinancer une partie de l’opération et lisser la trésorerie. La maîtrise du prêt professionnel et à sa négociation fait ici une vraie différence, car tout se négocie, du taux aux garanties.

6.2 Les alternatives privées : crowdfunding, club deal, association

Quand la banque fait la moue, trois voies privées s’ouvrent, dans un ordre de coût décroissant. Le tableau ci-dessous les met face à face.

| Source | Coût indicatif | Délai / horizon | Profil |

|---|---|---|---|

| Crowdfunding immobilier | Rendement servi aux prêteurs ~9 à 12 %, coût total tout compris plus élevé | Opération 18-24 mois | Primo / complément |

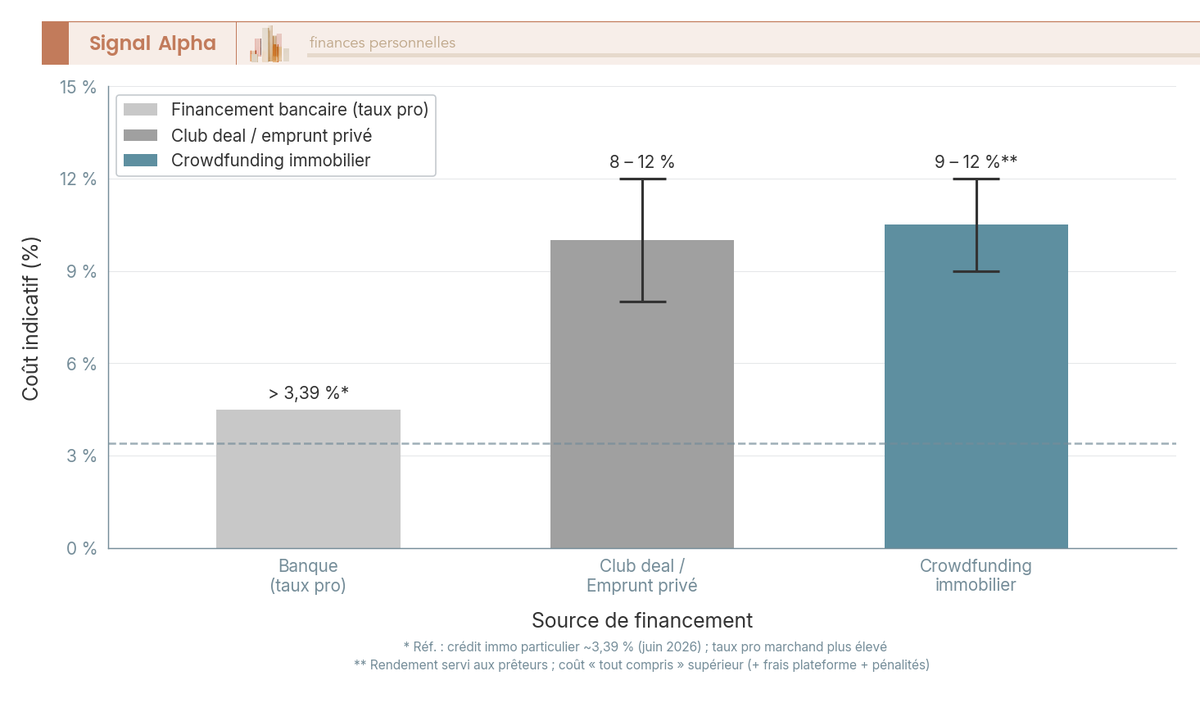

| Club deal / emprunt privé | TRI ciblé 8 à 12 % | Variable, négocié | Réseau, montant élevé |

| Association investisseur (family office, foncière privée) | Part de la marge | Adossé à l’opération | Gros tickets, partage du risque |

Données à jour — juin 2026.

Le crowdfunding immobilier est la voie la plus coûteuse pour le marchand, et celle où il faut le plus soigneusement évaluer un opérateur et son taux de défaut. Le rendement brut servi aux prêteurs tourne autour de 9 à 12 %, mais méfiez-vous, c’est un plancher : s’y ajoutent des frais de plateforme, des frais annexes, et surtout, en cas de dépassement de l’opération, des pénalités de retard contractuelles qui peuvent porter le coût bien au-delà du taux affiché. Le coût « tout compris » supporté par le marchand est donc nettement supérieur au seul rendement annoncé, ce qui explique que les plateformes conseillent des opérations sur 18 à 24 mois pour l’amortir. Concernant l’investisseur prêteur, un délai légal de réflexion de 4 jours calendaires permet de se rétracter après souscription.

Le club deal, ou emprunt privé, vise un TRI de 8 à 12 %, moins cher que le crowdfunding mais réservé à ceux qui disposent d’un réseau. L’association avec un family office ou une foncière privée, enfin, échange du capital contre une part de la marge : pas d’intérêts à verser, mais une dilution du gain à l’arrivée. À noter pour ceux qui lèvent via minibons ou obligations : aucun commissaire aux apports n’est requis, ce dernier n’intervenant que pour les apports en nature ou les fusions et scissions, jamais pour une simple émission de titres de créance encadrée par l’AMF.

Note de Tom

quand j’ai structuré mes opérations après un LBO, j’ai retenu une chose des banques privées comme des plateformes : il faut systématiquement les mettre en concurrence. Aucune ne sort spontanément ses meilleures conditions, et sur un financement à 9 ou 12 %, deux points négociés sur le coût total changent toute la rentabilité d’une opération.

6.3 Le coût comparé du capital, et pourquoi ce n’est pas une activité « startup compatible »

Mises bout à bout, ces sources montrent un écart de coût considérable. La banque, au taux professionnel, reste la moins chère, avec comme repère le crédit immobilier particulier autour de 3,39 % en juin 2026. Le club deal grimpe à 8-12 %, et le crowdfunding à 9-12 % hors frais. Plus le financement est cher, plus la marge plancher exigée doit monter : une opération financée à 12 % ne supporte pas la même fragilité qu’une opération adossée à un prêt bancaire.

C’est ce qui distingue radicalement ce métier d’une startup, malgré l’image entrepreneuriale qu’on lui prête. Une startup lève des fonds propres dilutifs sur une promesse de croissance future ; le marchand de biens, lui, finance par de la dette adossée à un actif et doit rembourser à chaque opération. Il n’y a pas d’effet d’échelle logiciel, pas de coût marginal qui s’effondre : chaque opération remobilise du capital réel, du temps de chantier et une exposition pleine au marché.

Et surtout, entre deux ventes, il ne tombe rien. La trésorerie reste immobilisée de 6 à 24 mois sans aucune récurrence de revenu, là où un bailleur encaisse ses loyers chaque mois. C’est le vrai visage du métier : du capital bien réel, bloqué dans le temps, sur lequel court le coût du financement. Ce qui pose immédiatement la question suivante, celle du temps : combien de mois une opération dure-t-elle réellement, et quels risques peuvent ronger la marge pendant ce portage ?

7. Durée des opérations et cartographie des risques

Vous savez désormais financer une opération, et à quel prix. Mais ce capital, on l’a vu, reste bloqué dans le temps, et chaque mois de portage fait courir le coût du financement. D’où la question qui décide souvent du sort d’une opération : combien de temps dure-t-elle vraiment, et quels risques peuvent l’anéantir en cours de route ? On part du calendrier réel d’une opération, du plus court au plus long, avant de cartographier les risques et le fameux effet ciseau.

7.1 Opération courte vs opération longue : les durées réelles

Toutes les opérations ne se valent pas en durée, et l’écart est énorme : de quelques semaines à deux ans. Dans la pratique, trois grands cas de figure reviennent.

| Type | Durée | Contenu typique |

|---|---|---|

| Courte | < 4 mois | Achat décoté, rafraîchissement léger, revente |

| Standard | 6 à 12 mois | Travaux, mise aux normes, revente |

| Longue | 18 à 24 mois | Division, copropriété, travaux lourds, raccordement Enedis |

Données à jour — juin 2026.

Ce qu’on observe le plus souvent, c’est une durée moyenne comprise entre 6 et 12 mois. L’opération courte, sous 4 mois, mise sur l’efficacité : un bien acheté décoté, peu de travaux, une revente rapide. À l’autre bout, l’opération longue de 18 à 24 mois cumule les étapes lourdes, division, mise en copropriété, gros chantier, raccordement réseau, et reste l’exception, liée aux travaux lourds, à une copropriété complexe ou à un marché difficile.

Pourquoi cette durée pèse-t-elle autant ? Parce que le temps, ici, est un coût direct. Chaque mois de portage supplémentaire alourdit les frais financiers, ces intérêts de crowdfunding ou de club deal vus à la section précédente, et vient grignoter une marge qui, elle, a été figée à l’achat. C’est cette asymétrie qui rend les délais cachés si dangereux.

7.2 Le calendrier réel d’une opération longue et ses délais cachés

Les délais qui font dérailler une opération ne sont presque jamais ceux qu’on anticipe. Prenez le raccordement Enedis, déjà évoqué : il illustre parfaitement le problème, puisqu’il faut compter 2 à 6 mois selon qu’il faille ou non étendre le réseau, un délai que personne ne maîtrise. À cela s’ajoutent l’expulsion de squatteurs et le montage d’une campagne de crowdfunding, deux étapes au calendrier tout aussi incertain.

Suivons une opération longue sur 18 à 24 mois pour voir où le temps file. Tout démarre par la promesse de vente, suivie de l’acte authentique au premier mois, puis de l’expulsion et de la sécurisation du bien jusqu’au troisième mois. L’estimation et les travaux, dont le traitement éventuel de la mérule, s’étalent du deuxième au huitième mois ; le raccordement Enedis court en parallèle. Viennent ensuite la mise en copropriété et la création des lots, puis une longue phase de pré-commercialisation, avant les reventes à la découpe entre le dix-huitième et le vingt-quatrième mois. Sur toute cette durée, les frais financiers tournent sans interruption, qu’il y ait ou non de l’activité sur le chantier.

7.3 Cartographie des risques et effet ciseau

Au-delà du temps, c’est tout un éventail de risques qui pèse sur l’opération. Les passer en revue d’un coup permet de voir où chacun frappe.

| Risque | Déclencheur | Impact |

|---|---|---|

| Invendu / revente lente | Marché baissier, prix trop haut | Frais financiers ↑, marge ↓ |

| Dérive des travaux | Mauvais chiffrage, aléa technique | Coût global ↑ |

| Mérule / vice caché | Diagnostic insuffisant | Surcoût, responsabilité pro |

| Squat | Bien occupé illégalement | Délai + frais d’expulsion |

| Droit de préemption mairie | Préemption au prix | Opération annulée |

| Requalification fiscale | Détention au lieu de revente | Perte droits réduits + IS |

| Coût du financement | Dépassement de délai | Coût du crédit, pénalités de retard |

| Responsabilité vices cachés | Assimilation au professionnel | Contentieux post-vente |

Données à jour — juin 2026.

Tous ces risques ont un dénominateur commun, et c’est lui le vrai danger du métier : l’effet ciseau. D’un côté, la marge est verrouillée dès l’achat, fixée par la décote qu’on a réussi à négocier. De l’autre, les coûts, travaux, financement, délai, peuvent déraper sans plafond. La marge ne monte plus, les coûts continuent de grimper, et les deux lames se referment sur le gain. C’est exactement pour absorber ce ciseau qu’une marge plancher s’impose, 20 % au minimum, 35 à 40 % sur une opération à mérule : elle sert d’amortisseur quand les coûts s’emballent.

7.4 Risque, marge et durée : situer son opération

Reste à relier ces trois paramètres, risque, marge et durée, pour situer une opération donnée. Une opération simple combine un risque faible, une marge autour de 20 % et un cycle inférieur à 6 mois. Une division ou découpe monte d’un cran : risque moyen, marge de 25 à 50 %, durée de 12 à 24 mois. Et une restructuration lourde avec mérule pousse tout au maximum, risque élevé, marge de 35 à 100 %, durée de 18 à 24 mois.

L’effet ciseau apparaît alors immédiatement : plus le risque et la durée montent, plus la marge plancher exigée doit s’élever pour compenser. Ce n’est pas un hasard si les opérations les plus risquées sont aussi celles où l’on vise les marges les plus épaisses.

Le tour d’horizon du métier est désormais complet : nature, statut, marge, fiscalité, sourcing, financement, durée et risques. Une seule question demeure, et c’est la plus importante : que faire de tout cela dans votre propre situation ?

8. Devenir marchand, travailler avec un marchand ou investir en locatif/SCPI ?

Vous avez maintenant une vision complète du métier, de ses promesses et de ses pièges. La vraie question n’est plus « comment fonctionne un marchand de biens », mais « qu’est-ce que je fais de tout ça ». On commence par le profil pour qui devenir marchand a réellement du sens, avant de détailler les deux alternatives, travailler avec un marchand et investir en passif, puis de tout synthétiser dans un dernier tableau.

8.1 À quel profil le métier de marchand convient-il ?

Avant de trancher, mieux vaut se regarder honnêtement dans la glace. Le métier convient à un profil précis, et ne pardonne pas à ceux qui s’y aventurent sans en avoir les moyens. Le tableau ci-dessous met face à face les deux situations.

| Devenir marchand convient si… | Préférer locatif/SCPI si… |

|---|---|

| Fonds propres ≥ 1 opération complète + trésorerie | Capital limité, besoin de sécurité |

| Compétences BTP / réseau artisans | Pas d’appétence travaux/chantier |

| Tolérance au risque d’invendu | Recherche de revenu récurrent |

| Disponibilité opérationnelle (chantiers) | Investissement passif souhaité |

| Capacité à porter la fiscalité IS/société | Simplicité fiscale recherchée |

Données à jour — juin 2026.

Autrement dit, devenir marchand suppose de réunir toute la colonne de gauche, pas seulement une ou deux lignes. Il faut du capital, oui, mais aussi des compétences de chantier, un réseau d’artisans, la tolérance de vivre avec un bien invendu, et la disponibilité pour suivre une opération au jour le jour. Le marchand de biens est un vrai métier exigeant, pas un placement passif, et s’y lancer à la légère expose directement à la perte en capital. Si une seule de ces conditions vous manque vraiment, les alternatives méritent un examen sérieux.

8.2 Quelle voie choisir : l’arbre de décision et l’option « travailler avec un marchand »

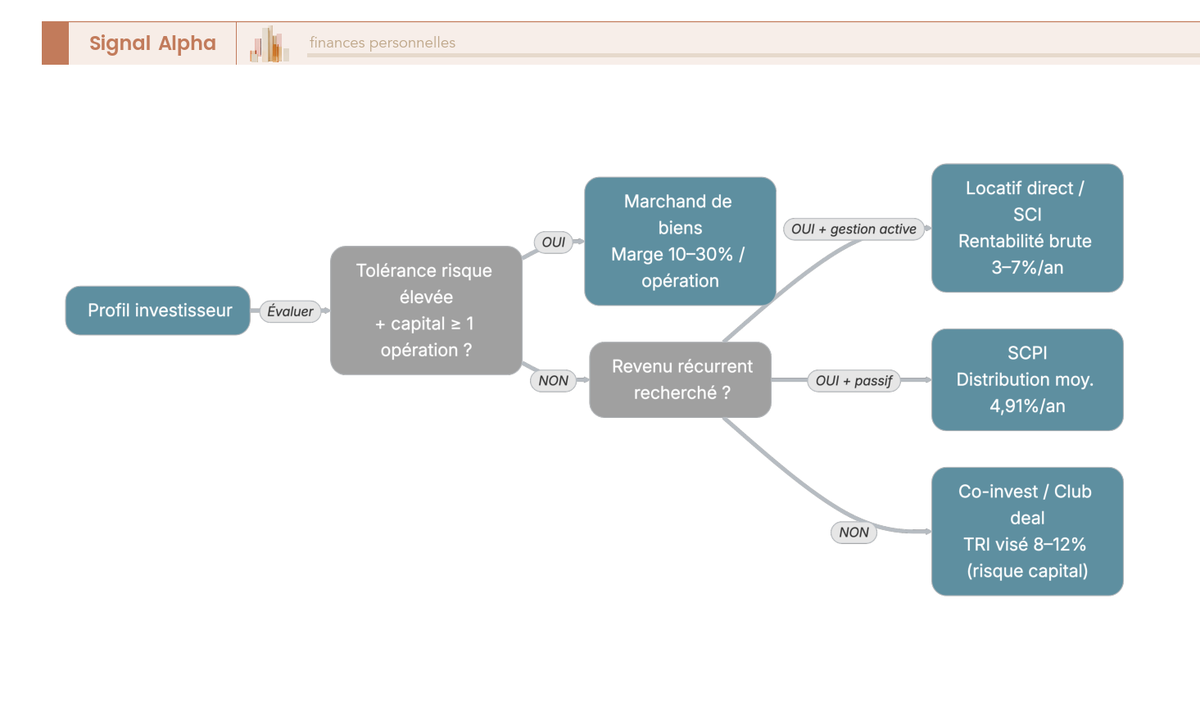

En réalité, trois grandes voies s’ouvrent à vous, et le bon choix dépend de votre capital, de votre disponibilité pour le chantier et de votre aversion au risque. Devenir marchand de biens si vous cochez toutes les cases précédentes ; investir en locatif direct ou via une SCI, ou en SCPI, pour rester passif ; ou co-investir aux côtés d’un marchand sans porter vous-même l’opération.

Travailler avec un marchand prend deux formes très différentes. La première, c’est de lui vendre son bien. Une option pertinente pour qui veut vendre vite et sans condition suspensive de financement, dans un contexte de succession, de mutation ou de bien à problème. La contrepartie est claire : le marchand achète décoté, puisqu’il doit dégager sa marge d’environ 25 % à la revente. Si la rapidité et la certitude priment, vendre à un marchand a du sens ; mais si vous visez le prix maximal et pouvez attendre, une vente classique via agence rapportera généralement davantage.

La seconde forme, c’est de co-investir dans ses opérations, via le crowdfunding ou le club deal abordés plus haut. Le rendement visé est élevé, autour de 9 à 12 % en crowdfunding et de 8 à 12 % en club deal, mais le risque de perte en capital et de retard est bien réel. Ce qu’on y gagne, c’est de s’exposer à la marge du marchand sans statut professionnel à porter ni opération à gérer. Pour le crowdfunding, rappelons le crowdfunding immobilier et son délai légal de réflexion de 4 jours calendaires, qui laisse le temps de revenir sur une souscription.

8.3 Investir en locatif ou en SCPI : l’alternative passive et sa fiscalité

Pour qui ne veut ni gérer de chantier ni porter de risque d’invendu, l’investissement passif reste la voie la plus large. Le locatif direct et la comparatif des SCPI selon le rendement et les frais offrent une exposition immobilière sans aucune gestion d’opération : un taux de distribution moyen des SCPI de 4,91 % en 2025 selon l’ASPIM, une rentabilité locative brute de 3 à 7 % par an, un financement par prêt amortissable particulier autour de 3,4 % en juin 2026, sur un horizon long. Ici, le risque change de nature : ce ne sont plus l’invendu ni la dérive de travaux, mais la vacance locative et les impayés.

C’est là que se cache la principale source d’erreur des investisseurs, et elle est fiscale. Les revenus fonciers, qu’il s’agisse de location nue ou de SCPI à revenus fonciers, ne relèvent pas du prélèvement forfaitaire unique. Ils sont imposés au barème progressif de l’impôt sur le revenu, augmenté de prélèvements sociaux à 17,2 %, jamais à 18,6 % ni au PFU de 31,4 %. La location meublée, en régime BIC, supporte en revanche des prélèvements sociaux à 18,6 % en 2026. Voilà tout le contraste avec le marchand, dont les dividendes subissent la flat tax à 31,4 % : le foncier reste à 17,2 %, un écart de fiscalité qui change le calcul net.

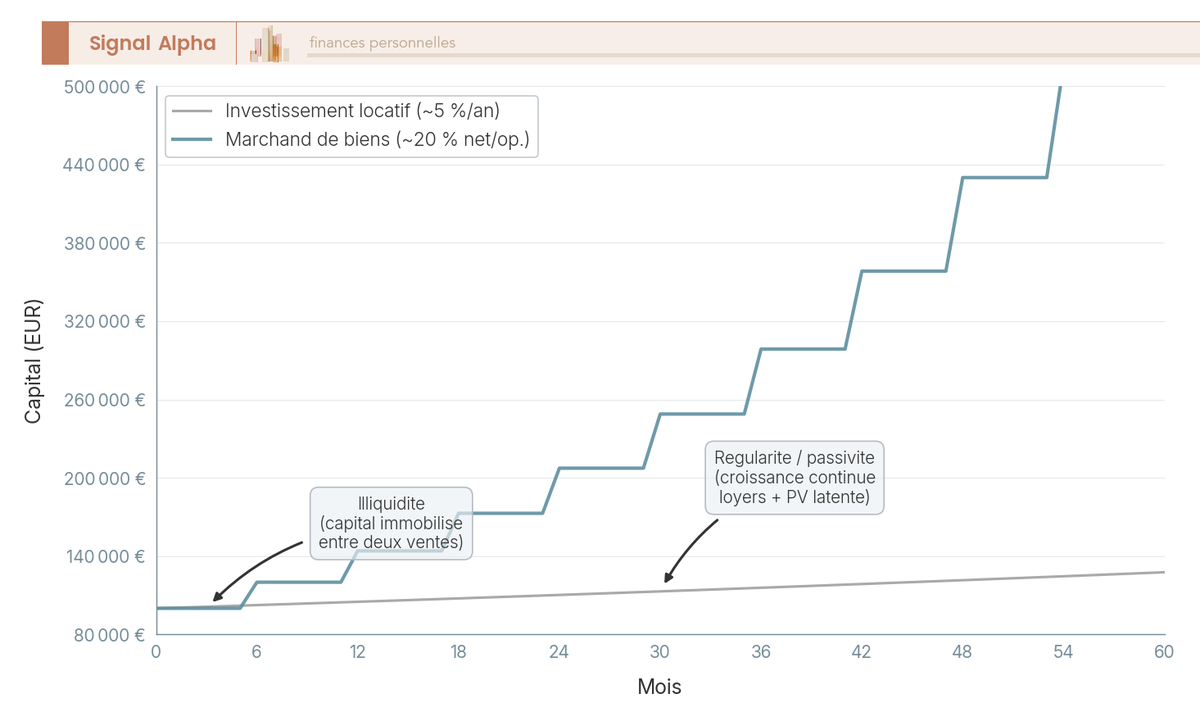

Les deux trajectoires de capital sur cinq ans n’ont d’ailleurs rien à voir. Le marchand progresse par paliers heurtés, avec des creux d’immobilisation entre deux ventes et une vraie illiquidité ; le bailleur, lui, voit son capital croître de façon plus régulière, porté par les loyers nets et la plus-value latente. Même potentiel de gain élevé d’un côté, mais au prix d’une volatilité et d’une illiquidité que beaucoup sous-estiment.

Note de Tom

j’ai de l’immobilier et des SCPI dans mon patrimoine, à côté de classes d’actifs bien plus actives. Ce que j’en retire, c’est que la régularité a une vraie valeur quand le reste du portefeuille bouge déjà beaucoup. Porter soi-même une opération de marchand, c’est un métier à temps plein ; co-investir ou rester sur du passif, c’est garder l’exposition immobilière sans transformer son patrimoine en chantier permanent.

8.4 Tableau récapitulatif : marchand de biens vs investisseur locatif / SCPI

La synthèse décisionnelle ci-dessous reprend les onze dimensions parcourues tout au long de l’article. Chaque ligne renvoie à un point déjà traité, du statut à la fiscalité en passant par le financement et le risque.

| Dimension | Marchand de biens | Investisseur locatif / SCPI |

|---|---|---|

| Nature | Activité commerciale pro | Placement patrimonial |

| Statut / structure | SAS/SARL, APE 6810Z | Direct, SCI, ou parts SCPI |

| Gain visé | Marge brute ~25 % (15-100 %) / opération | Rentabilité 3-7 %/an (locatif), distribution SCPI ~4,9 % |

| Horizon | 6 à 24 mois | 8 à 20 ans+ |

| Fiscalité du gain | IS 15 %/25 % + flat tax 31,4 % sur dividendes | Foncier (barème + PS 17,2 %) ou BIC |

| Droits de mutation | Réduits ~2,5 % (engagement revente sous 5 ans) | Pleins 7-8,5 % |

| TVA | Sur marge ou prix total (0 € si ancien exonéré) | Sans objet (location nue) |

| Financement | Banque (3 ans bilans), crowdfunding, club deal 8-12 % | Prêt amortissable particulier (~3,4 % juin 2026) |

| Apport | 10-30 % + trésorerie | 5-15 % du prix |

| Risque principal | Invendu, dérive travaux, requalification | Vacance, impayés |

| Pour qui | Capital + compétences BTP + tolérance risque | Recherche revenu/passif |

Données à jour — juin 2026.

Ce tableau résume le choix de fond : d’un côté un métier exigeant au potentiel élevé mais au risque réel, de l’autre un placement patrimonial plus sûr et plus passif. À vous de situer votre propre case selon votre capital, vos compétences et votre tolérance au risque.

Conclusion

Au terme de ce guide, une chose devrait être claire : le marchand de biens immobiliers n’est pas un investisseur qui s’ennuie, c’est un chef d’entreprise commerciale à temps plein. Il crée une société, immobilise plusieurs centaines de milliers d’euros, va chercher un financement que les banques rechignent à accorder, pilote des chantiers, et ne touche son gain qu’à la revente, parfois deux ans plus tard. La marge brute moyenne autour de 25 % a beau impressionner, elle fond une fois passée à l’IS puis à la flat tax, et elle ne se compare pas au rendement annuel d’un bailleur. Confondre cette marge commerciale sur un cycle avec un rendement récurrent reste l’erreur qui fausse toutes les décisions.

La vraie question n’est donc pas « est-ce rentable ? » mais « est-ce fait pour moi ? ». Devenir marchand a du sens si vous disposez de fonds propres pour au moins une opération complète, de compétences en travaux et négociation, et d’une tolérance réelle au risque d’invendu. Si votre objectif est plutôt un revenu régulier et un investissement passif, l’immobilier locatif ou la pierre-papier répondent mieux, avec une fiscalité foncière à 17,2 % et non au PFU. Entre les deux, il existe une troisième voie souvent oubliée : travailler avec un marchand sans le devenir, en lui vendant un bien à libérer vite ou en co-investissant via le crowdfunding ou un club deal. Aucune de ces options n’est meilleure dans l’absolu, tout dépend de votre capital, de votre temps et de votre appétit pour le risque.

S’il fallait retenir une seule idée, ce serait celle-ci : le métier de marchand de biens est un vrai métier, pas un jackpot facile. On s’y lance par choix et avec méthode, jamais pour fuir l’impôt ou parce qu’un immeuble paraissait sous-coté un soir sur une annonce. Pesez froidement l’engagement opérationnel et le capital immobilisé avant de signer quoi que ce soit, et ne raisonnez jamais sur la marge affichée sans la passer au tamis fiscal.

Pour prolonger la réflexion, consultez notre guide de l’investissement locatif pour creuser l’alternative passive et, pour la pierre-papier, notre comparatif des meilleures SCPI. Et si la question de la structure juridique vous arrête, notre guide pour créer une SCI détaille pourquoi elle convient à la détention patrimoniale mais jamais à l’achat-revente.

FAQ – Marchand de biens : vos questions sur le métier, la rentabilité et la fiscalité

Quel est le salaire moyen d’un marchand de biens ?

Il n’existe pas de salaire moyen statistique fiable, et c’est normal. Le marchand de biens est un entrepreneur dont le revenu dépend du résultat de ses opérations, un résultat très dispersé qui va de la perte sèche (opération ratée, bien invendu) à plusieurs centaines de milliers d’euros pour les profils bien établis. Avec un rythme de 1 à 5 opérations par an et une marge brute moyenne d’environ 25 %, une opération qui dégage 100 000 € de marge laisse environ 79 250 € après impôt sur les sociétés (IS), puis encore moins une fois la flat tax appliquée en cas de distribution. Ce que l’on appelle le « salaire » est donc un dividende ou une rémunération prélevée sur le bénéfice de la société, jamais un revenu fixe garanti d’un mois sur l’autre.

Comment devenir marchand de biens sans apport ?

Disons-le franchement, c’est très difficile. Sans apport ni track record (les fameux trois ans de bilans), peu de banques acceptent de financer une opération. Les voies de contournement existent, mais elles ont un prix. Le crowdfunding immobilier, le club deal visant un taux de rendement interne (TRI) de 8 à 12 %, ou encore l’association avec un family office contre une part de la marge réduisent l’apport nécessaire, mais ils renchérissent fortement le coût du financement ou diluent le gain final. En pratique, « sans apport » revient à payer son financement plus cher, donc à viser une marge plus élevée pour rester rentable. Sans aucuns fonds propres ni réseau, un projet d’achat-revente reste rarement viable.

Vendre sa maison à un marchand de biens : bonne ou mauvaise idée ?

Tout dépend de votre priorité. C’est une option pertinente pour qui veut vendre vite et sans condition suspensive de financement, ce qui arrive souvent lors d’une succession, d’une mutation professionnelle ou face à un bien à problème. La contrepartie est connue : le marchand achète décoté, puisqu’il doit dégager sa marge (environ 25 %) au moment de la revente. Si la rapidité et la certitude de conclure priment dans votre situation, vendre à un marchand a du sens. Si en revanche c’est le prix maximal qui compte et que vous pouvez vous permettre d’attendre, une vente classique passant par une agence rapporte généralement davantage. C’est un choix entre rapidité et prix, pas une question de bon ou mauvais choix dans l’absolu.

Investissement locatif ou marchand de biens : lequel est le plus rentable ?

C’est la question piège, car les deux modèles ne se mesurent pas dans la même unité. L’investissement locatif vise un rendement de 3 à 7 % brut par an, récurrent et relativement passif une fois le bien loué. Le marchand de biens, lui, vise une marge de 15 à 100 % par opération, environ 25 % en moyenne, sur un cycle de 6 à 24 mois. Cette marge s’accompagne d’un risque d’invendu et de perte en capital nettement supérieur, ainsi que d’un statut professionnel à porter au quotidien. Le locatif reste donc le placement le plus sûr et le plus passif, tandis que le marchand offre un potentiel de gain plus élevé contre un risque et un engagement opérationnel bien plus forts. Comparer une marge sur cycle à un rendement annuel conduit toujours à surestimer le métier.

La fiscalité de l’investissement locatif en 2026 : qu’est-ce qui change ?

C’est la principale source d’erreur des investisseurs, donc autant la clarifier. Pour la location nue, les loyers sont des revenus fonciers imposés au barème progressif de l’impôt sur le revenu (IR), majorés des prélèvements sociaux (PS) à 17,2 % ; ils ne relèvent jamais du prélèvement forfaitaire unique (PFU). Pour la location meublée sous statut loueur en meublé non professionnel (LMNP), les loyers sont des bénéfices industriels et commerciaux (BIC), avec des prélèvements sociaux portés à 18,6 % en 2026 après la hausse de 1,4 point de la CSG votée en loi de financement de la Sécurité sociale. Pour les sociétés civiles de placement immobilier (SCPI) à revenus fonciers, le régime est identique à la location nue : barème IR plus PS à 17,2 %, jamais le PFU. Retenir cette distinction vous évite de calculer un rendement net faux.