Dernière mise à jour : juillet 2026

Quand on prépare sa succession, on veut deux choses à la fois : protéger son conjoint survivant et éviter que ses enfants héritent d’une lourde note fiscale. Le quasi-usufruit répond précisément à ce double objectif, en laissant au conjoint la libre disposition d’un capital consomptible comme l’argent, à charge d’en restituer l’équivalent aux héritiers. C’est un mécanisme puissant, mais la donne vient de changer. Depuis la loi de finances 2024, l’article 774 bis du Code général des impôts a supprimé la déduction de la créance de restitution sur les sommes d’argent dont le défunt s’était réservé l’usufruit, une règle désormais pleinement appliquée dans les successions ouvertes en 2026.

Alors comment fonctionne vraiment le quasi-usufruit, sous ses trois formes ? Comment le mettre en place, quelle fiscalité l’attend, et quel support privilégier pour préserver l’avantage successoral en 2026 ? C’est tout l’objet de ce guide.

1. Démembrement, usufruit, quasi-usufruit : les fondations

Avant d’exploiter le quasi-usufruit pour protéger un conjoint, il faut comprendre comment un bien peut se scinder en deux droits distincts. On part donc de la décomposition de la pleine propriété, on passe par la distinction entre bien consomptible et non consomptible, pour arriver à la créance de restitution, ce fil qui relie l’usufruitier aux héritiers.

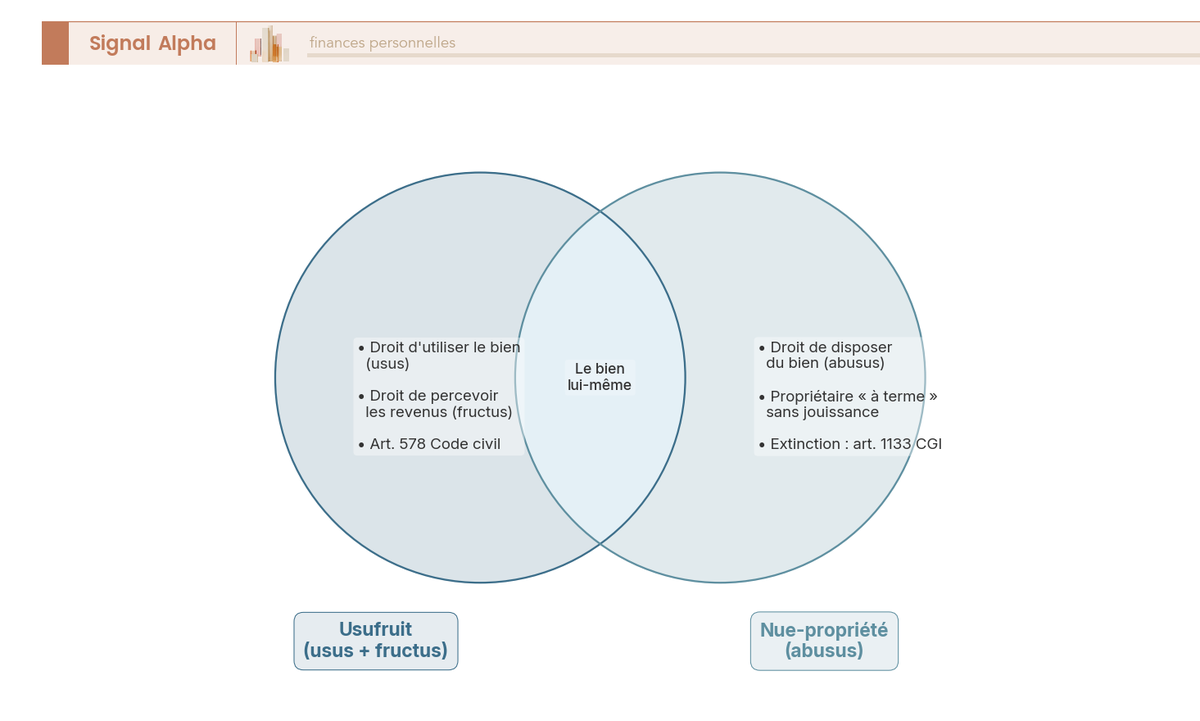

1.1 Le démembrement de propriété : usufruit et nue-propriété

Tout part d’une idée simple : la pleine propriété d’un bien réunit deux droits que l’on peut séparer. Le démembrement consiste précisément à les attribuer à deux personnes différentes. D’un côté, l’usufruit donne le droit d’utiliser le bien (l’usus) et d’en percevoir les revenus (le fructus). De l’autre, la nue-propriété confère le droit d’en disposer (l’abusus), autrement dit d’en être propriétaire « à terme », sans en jouir tant que dure l’usufruit (art. 578 Code civil).

L’usufruitier profite donc du bien de son vivant, tandis que le nu-propriétaire attend la fin de l’usufruit pour en reprendre le plein contrôle. Cette attente n’a rien d’une perte. Au décès de l’usufruitier ou au terme convenu, l’usufruit s’éteint et le nu-propriétaire récupère la pleine propriété sans droits de succession supplémentaires sur la valeur de l’usufruit reconstitué. Ce mécanisme d’extinction est prévu par l’article 1133 CGI (code général des impôts) et compte parmi les grands attraits du démembrement.

Cette valorisation séparée de chaque droit change tout au moment de calculer les droits dus, comme on le voit lorsqu’on détaille le calcul de la nue-propriété et son gain sur les droits.

1.2 Du démembrement classique au quasi-usufruit : la nature du bien commande le régime

Le démembrement décrit jusqu’ici suppose que le bien survit à l’usage. C’est le cas d’un immeuble ou d’un portefeuille conservé en l’état : ce sont des biens non consomptibles, que l’usufruitier utilise sans les détruire, et qu’il doit rendre tels quels. Mais certains biens disparaissent dès qu’on s’en sert. Une somme d’argent en est l’exemple type, au même titre que des denrées, du carburant ou des marchandises fongibles. Ce sont des biens consomptibles, car l’usage les épuise.

Sur un bien consomptible, restituer la chose même devient impossible : on ne peut pas rendre les euros que l’on a dépensés. La loi transforme alors l’usufruit en quasi-usufruit (art. 587 Code civil). L’usufruitier devient propriétaire du bien, avec la libre disposition que l’introduction annonçait, à charge de restituer en fin d’usufruit soit une quantité équivalente, soit la valeur estimée à la date de restitution.

C’est ici qu’une confusion s’installe souvent. Dans l’usufruit classique, l’usufruitier restitue la chose même ; dans le quasi-usufruit, il restitue seulement l’équivalent de ce dont il a disposé. Le nu-propriétaire cesse alors d’être propriétaire d’un bien identifié pour devenir simple créancier d’une somme. En pratique, la règle tient en peu de mots : une somme d’argent ou tout bien qui se consomme par l’usage bascule automatiquement en quasi-usufruit ; sur un immeuble, en revanche, le quasi-usufruit est impossible, seul l’usufruit classique existe.

Le tableau ci-dessous met les deux régimes côte à côte pour voir ce qui change concrètement de l’un à l’autre.

| Critère | Usufruit classique | Quasi-usufruit |

|---|---|---|

| Nature du bien | Non consomptible (immeuble, titres conservés) | Consomptible (argent, denrées, fongibles) |

| Droit de l’usufruitier | Usage + revenus, sans disposer | Libre disposition (dépenser, investir) |

| Obligation au terme | Restituer la chose même | Restituer l’équivalent (quantité ou valeur) |

| Statut du nu-propriétaire | Propriétaire d’un bien identifié | Créancier d’une somme (créance de restitution) |

| Bien immobilier | Oui | Non (impossible sur un immeuble) |

Autrement dit, tout se joue sur la nature du bien : dès qu’il se consomme, le nu-propriétaire n’a plus un bien mais une dette à recouvrer. Cette dette porte un nom, la créance de restitution.

1.3 La créance de restitution : le cœur du mécanisme et son cycle de vie

Cette dette, c’est la créance de restitution : le droit du nu-propriétaire de récupérer, au terme du quasi-usufruit, l’équivalent du bien dont l’usufruitier a disposé. Elle naît dès la constitution du quasi-usufruit et sommeille tant que l’usufruitier est en vie. Elle s’exerce en général au décès du quasi-usufruitier, où elle s’impute comme une dette sur sa succession, au profit du nu-propriétaire.

Encore faut-il pouvoir la prouver. Sans écrit opposable, l’administration fiscale peut contester son existence ou son montant, ce qui fragilise tout le montage, car une créance non prouvée à date certaine risque de perdre sa portée. C’est la première des deux vigilances à garder en tête. La seconde tient à sa valeur. Par défaut, la créance est nominale : elle reste figée au montant initial, si bien que l’inflation érode sa valeur réelle au fil des années. On peut y remédier, mais rien ne se fait tout seul.

Plusieurs aménagements permettent justement de la solidifier. La convention peut fixer un terme fixe ou conditionnel, insérer une clause d’indexation pour la protéger de l’inflation, adosser des garanties comme une hypothèque, un nantissement ou une caution, et lui donner date certaine par acte notarié ou enregistrement. Autant de leviers sur lesquels on reviendra au moment de rédiger la convention.

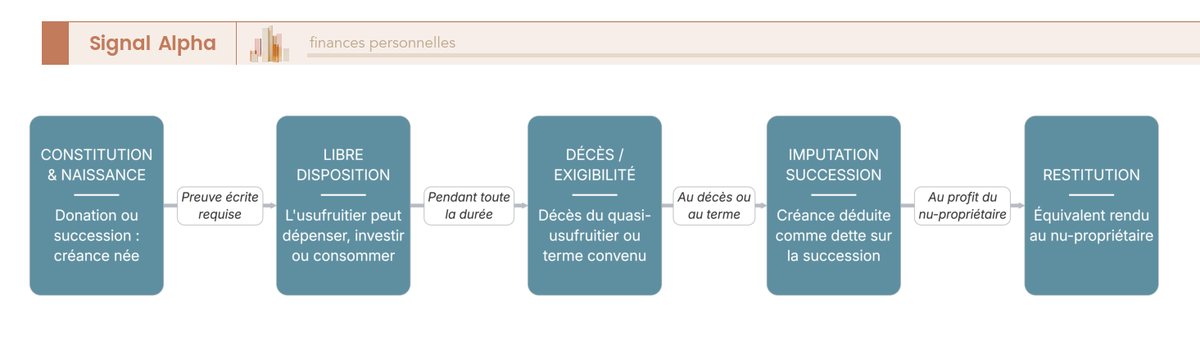

Pour bien saisir à quel moment le nu-propriétaire récupère son dû, il faut suivre le parcours complet de la créance sur une somme d’argent. Le schéma ci-dessous le retrace étape par étape.

Le cycle suit un ordre précis : constitution par donation ou succession, puis naissance de la créance, libre disposition par l’usufruitier sans accord du nu-propriétaire, décès de l’usufruitier, imputation de la créance sur sa succession, et enfin restitution au nu-propriétaire. Ce mécanisme unique se décline pourtant en plusieurs formes selon la manière dont le quasi-usufruit prend naissance.

2. Les trois formes du quasi-usufruit : légale, conventionnelle, assurance vie

Le quasi-usufruit est désormais clair comme concept, mais d’où naît-il concrètement ? Trois voies mènent au même résultat. On part de la plus automatique, celle que la loi impose d’elle-même, pour aller vers la plus construite, la clause d’assurance vie qui combine protection du conjoint et souplesse fiscale.

2.1 Le quasi-usufruit légal : conjoint survivant et jouissance parentale

Commençons par la forme qui ne réclame aucune démarche : le quasi-usufruit légal, qui naît de plein droit par application de la loi, sans acte spécifique. Deux situations dominent la pratique successorale.

La première concerne l’option du conjoint survivant (art. 757 Code civil). En présence d’enfants tous communs, le conjoint peut choisir l’usufruit de la totalité des biens plutôt que le quart en pleine propriété. Si la succession comprend des liquidités, l’usufruit du conjoint sur ces sommes est un quasi-usufruit légal : il peut les utiliser librement, et les enfants deviennent créanciers de la restitution. C’est l’un des principaux leviers pour reconstruire la part du conjoint survivant sur l’ensemble du patrimoine, sans le priver d’accès au capital.

La seconde situation vise les enfants mineurs. Les parents administrateurs légaux disposent d’un droit de jouissance sur les biens de l’enfant, qui s’éteint au seizième anniversaire de celui-ci (art. 386-1 Code civil). Sur les sommes d’argent de l’enfant, cette jouissance prend elle aussi la forme d’un quasi-usufruit, qui cesse à cette date.

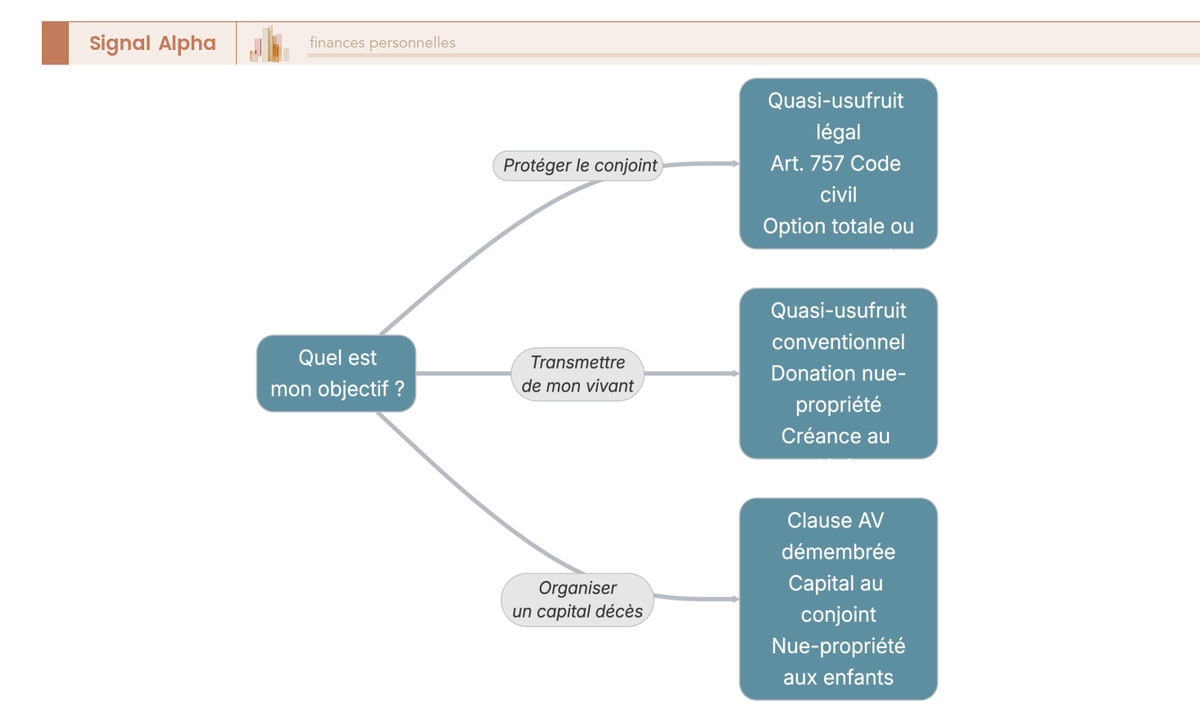

Avant d’entrer dans le détail des trois formes, un repère visuel aide à relier chaque objectif à la voie qui lui correspond.

La logique est la suivante : protéger le conjoint sur l’ensemble de la succession oriente vers le quasi-usufruit légal ou la clause d’assurance vie démembrée ; transmettre de son vivant en gardant l’usage appelle une donation avec réserve de quasi-usufruit ; organiser le sort d’un capital décès conduit à la clause bénéficiaire démembrée. Les deux dernières voies valent qu’on les regarde de près.

2.2 Le quasi-usufruit conventionnel : donation avec réserve et conversion

Quand la loi ne suffit pas, un accord écrit prend le relais. Le quasi-usufruit conventionnel résulte d’une convention entre l’usufruitier et le nu-propriétaire, et se rencontre dans deux configurations.

La première est la donation avec réserve de quasi-usufruit. Un parent donne la nue-propriété d’une somme à son enfant tout en s’en réservant le quasi-usufruit : il conserve la libre disposition des fonds, l’enfant détient une créance exigible au décès du parent. C’est exactement le mécanisme d’une donation avec figement de la valeur transmise, où la base taxable se cristallise au jour de la donation. La seconde configuration est la conversion d’un usufruit classique en quasi-usufruit, par convention, par exemple sur un portefeuille titres ou sur un prix de vente. Elle donne à l’usufruitier la libre disposition du capital. La créance issue d’un portefeuille titres reste déductible au second décès, car elle échappe au champ de l’article 774 bis CGI, réservé aux sommes d’argent. On reviendra sur cette distinction dans la partie consacrée à la fiscalité.

Un cas pratique aide à saisir la mécanique. Monsieur Perrin transmet de son vivant 100 000 € de liquidités en nue-propriété à son fils, en se réservant le quasi-usufruit. Il peut dépenser ou réinvestir ces 100 000 € comme bon lui semble ; son fils détient une créance de restitution de 100 000 € exigible au décès du père. Les droits de donation, eux, ne se calculent pas sur 100 000 € mais sur la seule valeur de la nue-propriété, un calcul détaillé en section 5.

2.3 Le quasi-usufruit en assurance vie : la clause bénéficiaire démembrée

Reste la troisième voie, sans doute la plus fine, qui passe par l’assurance vie. Grâce à une clause bénéficiaire démembrée, on organise le sort du capital décès : au décès de l’assuré, ce capital est versé en usufruit au conjoint survivant et en nue-propriété aux enfants. Le conjoint, usufruitier d’une somme d’argent, devient quasi-usufruitier et en dispose librement ; les enfants détiennent une créance de restitution exigible au second décès.

Le tableau suivant oppose les trois façons de rédiger sa clause, pour voir ce que reçoit réellement le conjoint dans chaque cas.

| Configuration | Bénéficiaire usufruit | Bénéficiaire nue-propriété | Effet pour le survivant |

|---|---|---|---|

| Clause classique (100 % conjoint) | — | — | Conjoint reçoit le capital en pleine propriété |

| Clause démembrée | Conjoint (quasi-usufruitier) | Enfants (créanciers) | Conjoint dispose librement ; créance au second décès |

| Clause 100 % enfants | — | — | Enfants reçoivent tout, conjoint exclu |

La clause démembrée occupe une position à part, car elle réunit deux atouts en un seul montage : la protection du conjoint, qui garde la main sur le capital, et la fiscalité favorable de l’assurance vie. C’est ce qui en fait, en 2026, le support qui conserve le plus d’intérêt après la réforme.

Une précision de vocabulaire évite bien des malentendus. L’assurance vie est une enveloppe, un contenant juridique, tandis que les fonds euros et les unités de compte sont des classes d’actifs logées à l’intérieur. On ne les compare donc pas au même niveau. Cette distinction resurgira au moment de choisir le support de sa créance, et le mécanisme complet de le quasi-usufruit appliqué au contrat-vie se comprend d’autant mieux qu’on garde cette double force à l’esprit. Le comparatif détaillé des supports et de leur fiscalité, lui, viendra en section 6.

3. Mettre en place une convention de quasi-usufruit : pourquoi, comment, à quel coût

La bonne forme identifiée, encore faut-il la rendre solide face au fisc et aux tiers. Un quasi-usufruit informel existe, mais il tient sur du sable. On voit d’abord pourquoi l’écrit s’impose, ce qu’il doit contenir et quelles garanties il porte, puis son coût, les acteurs et le calendrier.

3.1 Pourquoi rédiger une convention, et que doit-elle contenir

Le quasi-usufruit légal ne réclame aucun acte, et pourtant la convention écrite reste fortement recommandée, y compris dans ce cas. Deux raisons fiscales le justifient. D’abord l’opposabilité à l’administration : sans écrit ayant date certaine, le fisc peut refuser la déduction de la créance au second décès, quand celle-ci reste déductible. Ensuite la sécurisation du montage, puisque la convention fixe la valeur des biens, la date, les modalités de restitution et les garanties qui protègent le nu-propriétaire. La règle est claire : dès qu’un effet fiscal ou une protection juridique est recherché, on rédige une convention écrite, de préférence par acte notarié, qui apporte date certaine et conservation. À défaut, la créance risque de rester inopposable au fisc comme aux tiers.

Vient ensuite la question du contenu. Une convention utile ne se limite pas à nommer les parties ; elle organise toute la vie de la créance. Le tableau ci-dessous détaille les éléments à y faire figurer et la raison d’être de chacun.

| Élément | Fonction | Pourquoi c’est critique |

|---|---|---|

| Identité des parties | Usufruitier et nu-propriétaire(s) | Détermine créancier et débiteur |

| Désignation et valeur du bien | Montant des sommes, nature des actifs | Base de la créance de restitution |

| Date / événement de restitution | Décès de l’usufruitier, terme convenu | Fixe l’exigibilité |

| Modalités de restitution | Équivalent en valeur ou en nature | Évite les litiges au dénouement |

| Garanties (sûretés) | Caution, hypothèque, nantissement | Protège le nu-propriétaire si l’usufruitier dilapide |

| Sort des réemplois | Suivi des actifs acquis avec les fonds | Traçabilité de la créance |

La ligne des garanties est celle qui protège le plus le nu-propriétaire. Le risque majeur du quasi-usufruit, c’est que l’usufruitier, libre de disposer, consomme le capital et laisse une succession insolvable : la créance ne vaut alors que ce que vaut le patrimoine du débiteur. Pour limiter ce danger, la convention peut imposer des sûretés comme une hypothèque, un nantissement ou une caution, ou encore une obligation d’emploi des fonds. L’article 601 Code civil autorise même à exiger de l’usufruitier une caution de jouir « en bon père de famille », l’article 602 réglant les conséquences d’un défaut de caution. Et parce que la créance reste nominale par défaut, une clause d’indexation vient utilement la protéger de l’inflation sur la durée.

3.2 Coût, acteurs et calendrier de mise en place

Une fois le contenu clair, qui rédige, à quel prix et dans quel délai ? Trois professionnels interviennent selon les besoins. Le notaire rédige l’acte authentique et conseille ; le conseiller en gestion de patrimoine (CGP) travaille l’allocation et l’arbitrage entre liquidités et titres ; plus rarement, un huissier ou commissaire de justice réalise un constat ou l’inventaire des biens. Le tableau suivant donne les ordres de grandeur de coût pour chaque voie.

| Poste | Acteur | Ordre de grandeur du coût | Remarque |

|---|---|---|---|

| Convention sous seing privé enregistrée | Particulier + SIE | Droit fixe d’enregistrement de l’ordre de 125 € | Date certaine par enregistrement |

| Convention par acte notarié | Notaire | Émoluments + frais d’acte (à apprécier au cas par cas) | Date certaine + conservation + force probante |

| Conseil patrimonial | CGP | Honoraires variables | Arbitrage liquidités vs actifs financiers |

Données à jour — juin 2026.

Concrètement, une convention sous seing privé enregistrée coûte peu, autour de 125 € de droit fixe, mais l’acte notarié offre en prime la conservation et la force probante, ce qui compte quand un enjeu fiscal se profile. Le calendrier compte tout autant que le coût. Pour une donation avec réserve de quasi-usufruit, la convention se signe au moment de la donation. Pour un quasi-usufruit successoral, elle se régularise idéalement dans le délai de déclaration de succession, soit six mois à compter du décès en France, ou douze mois si le décès survient hors de France. Régulariser dans ce délai garantit que la créance soit documentée avant tout contrôle.

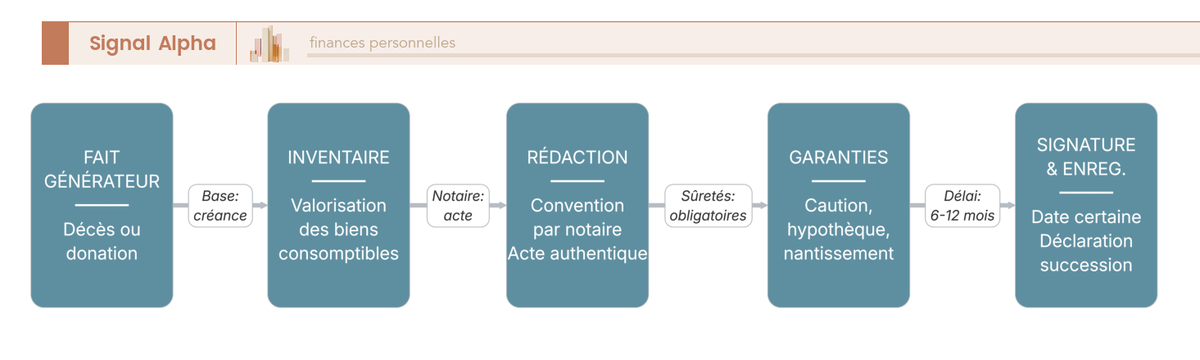

3.3 Les étapes de mise en place, dans l’ordre

Pour visualiser d’un coup l’enchaînement complet, le schéma ci-dessous récapitule le parcours, du fait générateur jusqu’à l’enregistrement.

La séquence s’enchaîne logiquement : le fait générateur, décès ou décision de donation, déclenche l’inventaire et la valorisation des biens consomptibles, puis la rédaction de la convention chez le notaire, la fixation des garanties, la signature avec date certaine, et enfin l’enregistrement ou la mention dans la déclaration de succession.

Vous savez désormais sécuriser votre créance, de la forme choisie jusqu’à l’écrit qui la rend opposable. Mais avant de se lancer, une question demande à être tranchée : le quasi-usufruit protège bien le conjoint, seulement quels sont ses revers pour les héritiers et pour la famille ? La section suivante met précisément en balance ses avantages et ses inconvénients.

4. Avantages, inconvénients et intérêt successoral du quasi-usufruit

Vous savez désormais mettre en place le montage et sécuriser la créance ; reste à juger s’il en vaut vraiment la peine. Le quasi-usufruit ne se résume pas à une bonne idée pour protéger le conjoint, car chaque atout traîne un revers qu’il faut regarder en face. Regardons d’abord cette symétrie force contre revers, avant de comprendre pourquoi il séduit tant dans une succession et comment le conjoint arbitre entre les options qui s’offrent à lui.

4.1 Avantages et inconvénients pris deux à deux

Du côté des atouts, l’outil offre d’abord une protection maximale du conjoint, qui reçoit la libre disposition du capital et pas seulement ses revenus. Il permet aussi une économie de droits à la mise en place, puisque la taxation porte sur la seule nue-propriété selon le barème de l’article 669 CGI. S’ajoutent la souplesse de gestion, la transmission anticipée qui fige la base taxable au jour de la donation, et le maintien de la déductibilité de la créance pour certains supports malgré la réforme de 2024.

À chaque atout répond pourtant un revers. La libre disposition ouvre un risque de dilapidation du capital, que seules les garanties vues plus haut viennent contenir. La créance reste nominale, donc érodée par l’inflation sans clause d’indexation. Le montage peut nourrir des conflits familiaux entre celui qui veut consommer et ceux qui veulent préserver. Surtout, sur les sommes d’argent à usufruit réservé, la créance n’est plus déductible au second décès depuis l’article 774 bis CGI. Enfin, sans convention écrite, tout l’édifice perd son opposabilité. Le tableau suivant met ces deux faces en regard, dimension par dimension.

| Dimension | Avantage | Inconvénient symétrique |

|---|---|---|

| Disposition du capital | Liberté totale de l’usufruitier | Risque de dilapidation pour le nu-propriétaire |

| Fiscalité à la mise en place | Droits sur la nue-propriété seule | Barème art. 669 défavorable si usufruitier jeune |

| Fiscalité au dénouement | Déduction (titres, AV) | Non-déduction (sommes d’argent, art. 774 bis) |

| Valeur de la créance | Exigible au décès | Nominale, érodée par l’inflation sans indexation |

| Souplesse | Réemploi libre des fonds | Traçabilité difficile, contentieux possible |

Autrement dit, le quasi-usufruit n’est jamais bon ou mauvais dans l’absolu, tout dépend de la nature du bien logé dessous et du soin apporté à la convention. Cette réserve faite, il reste un instrument redoutablement efficace dans un cas précis, celui de la succession.

4.2 Pourquoi recourir au quasi-usufruit dans une succession

Une succession pose presque toujours le même dilemme : comment protéger le conjoint sans déshériter les enfants ni alourdir la note fiscale ? Le quasi-usufruit répond aux trois exigences à la fois, et c’est ce qui explique sa place centrale dans les transmissions.

La logique de protection est la plus visible. Le conjoint qui opte pour l’usufruit légal (art. 757 Code civil) sur une succession riche en liquidités devient quasi-usufruitier de ces sommes. Il finance son train de vie, son logement, ses soins en puisant librement dans le capital, ce que l’usufruit classique d’un immeuble, limité à la seule jouissance, ne permet pas. Les enfants ne sont pas lésés pour autant, puisqu’ils conservent leur créance de restitution, exigible au second décès. C’est souvent ce point qui décide une famille : le survivant garde son autonomie financière jusqu’au bout, sans que la transmission aux enfants soit annulée.

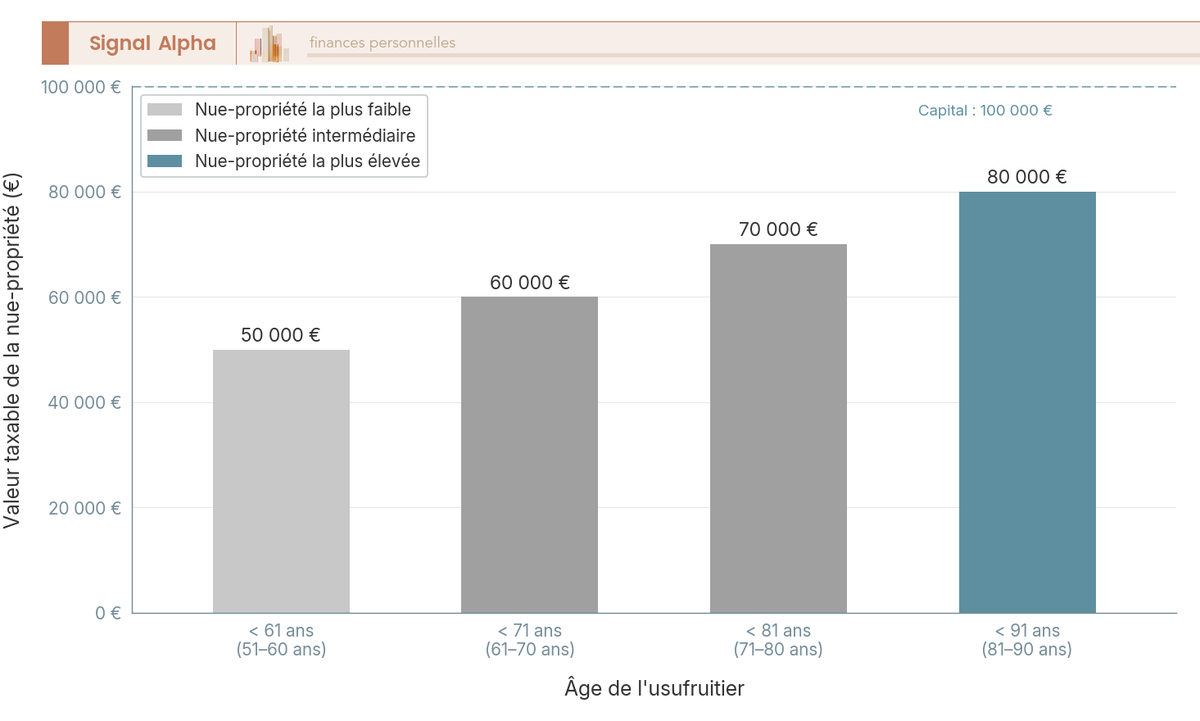

Vient ensuite la logique fiscale à la mise en place. Lors de la transmission, seuls les droits sur la nue-propriété sont dus immédiatement, la valeur de l’usufruit n’étant pas taxée puisqu’elle s’éteindra au décès. Or cette valeur dépend de l’âge de l’usufruitier : plus il est âgé, plus la nue-propriété pèse lourd dans l’assiette. Prenons le cas de Madame Martin, 72 ans, qui opte pour l’usufruit d’une succession comprenant 200 000 € de liquidités. Elle en dispose librement, et ses enfants ne sont taxés que sur la nue-propriété, valorisée à 70 % à cet âge. Monsieur et Madame Bernard, eux, organisent la même protection autrement, par testament complété d’une clause bénéficiaire démembrée, ce qui reporte la fiscalité au second décès. Le diagramme ci-dessous chiffre cette économie selon l’âge, pour un capital de 100 000 €.

L’écart saute aux yeux : un usufruitier de la tranche des 51-60 ans transmet une nue-propriété taxée à 50 000 €, contre 80 000 € au-delà de 80 ans. Le détail complet du barème et son effet sur les droits se trouve d’ailleurs dans notre analyse des les droits dus en présence d’un usufruit, mais la mécanique se comprend déjà : transmettre tôt, c’est faire économiser aux héritiers.

4.3 Quart en pleine propriété, usufruit total ou donation au dernier vivant : l’arbitrage du conjoint

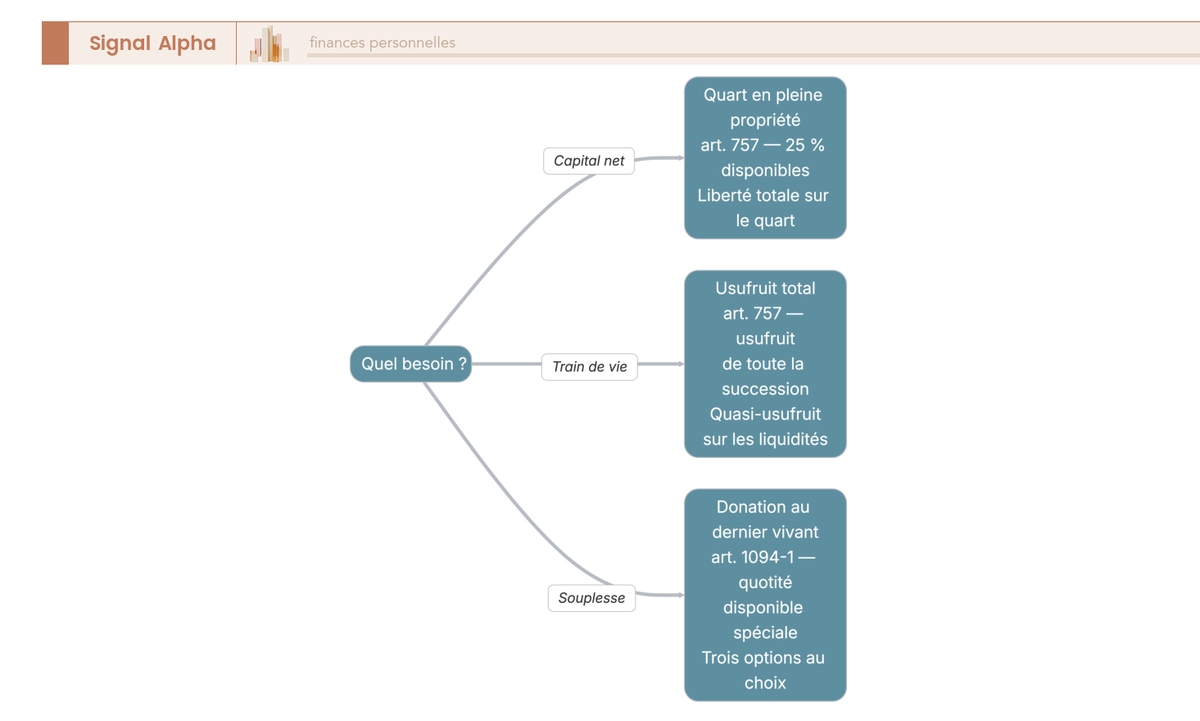

En présence d’enfants tous communs, le conjoint survivant ne subit pas la loi, il choisit. Trois options s’offrent à lui, et leur pertinence dépend surtout de son besoin de liquidités.

La première est le quart en pleine propriété (art. 757 Code civil). Le conjoint reçoit 25 % de la succession en toute propriété, dont il dispose totalement, ce qui convient à qui veut un capital net sans forcément couvrir de gros besoins. La deuxième est l’usufruit total de la succession : sur les liquidités, cet usufruit devient un quasi-usufruit, et c’est l’option qui protège le mieux le train de vie du survivant. La troisième est la donation au dernier vivant (DDV), qui ouvre une quotité disponible spéciale élargie. En présence de descendants, elle laisse choisir entre la quotité ordinaire, un quart en pleine propriété complété de trois quarts en usufruit, ou la totalité en usufruit (art. 1094-1 Code civil) ; elle vise surtout les familles recomposées ou celles qui recherchent de la souplesse.

Note de Henri

quand on suit la baisse des taux de près, on mesure que la créance nominale d’un enfant nu-propriétaire perd un peu de valeur réelle chaque année où l’inflation dépasse la revalorisation. Choisir l’usufruit total pour protéger le conjoint reste souvent le bon réflexe, mais c’est précisément là que la clause d’indexation prend tout son sens pour ne pas léser les héritiers.

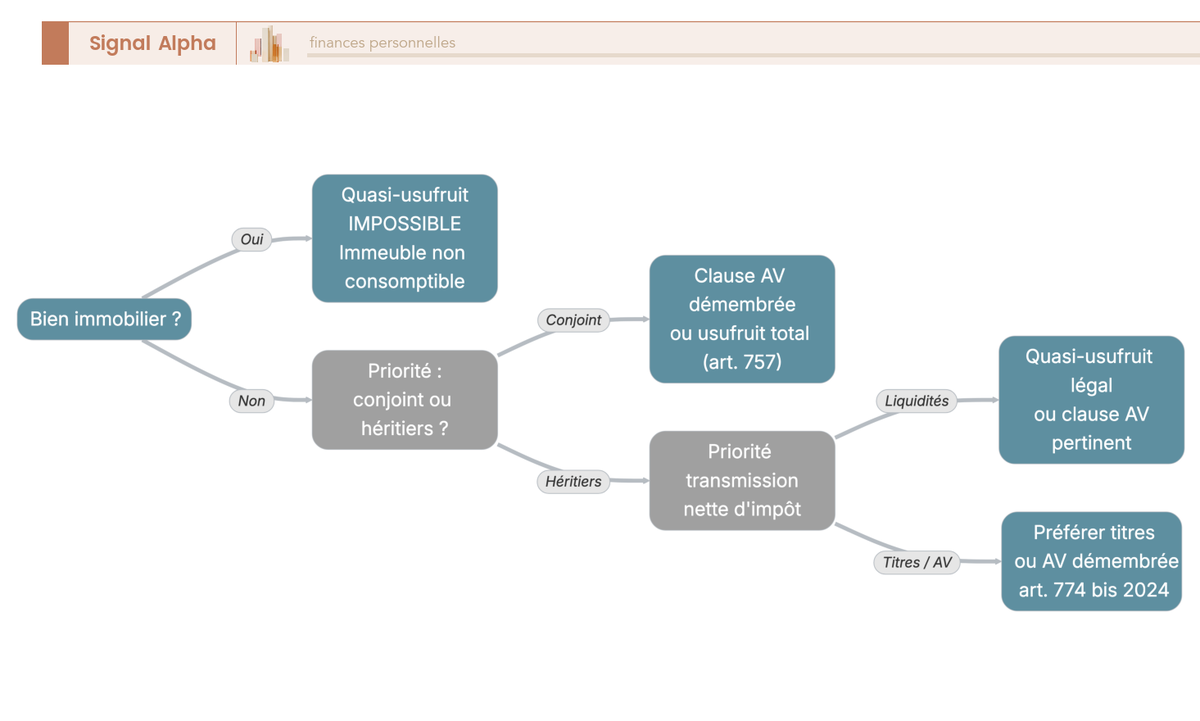

La règle de décision tient en deux cas. Si la succession comprend beaucoup de liquidités et que la priorité est de protéger le conjoint, le quasi-usufruit est pertinent. Si la priorité est au contraire de transmettre un capital monétaire net aux enfants, mieux vaut, depuis 2024, privilégier des supports comme les titres ou l’assurance vie, pour les raisons fiscales que l’on va voir. L’arbre ci-dessous résume ce cheminement, et l’on complète utilement le tableau des options par notre panorama des les leviers qui protègent réellement le conjoint.

Le choix de l’option n’a de sens que si l’on sait ce qu’il coûte fiscalement, à la mise en place comme au dénouement. C’est tout l’enjeu de la partie qui suit.

5. La fiscalité du quasi-usufruit : de la mise en place à la réforme 774 bis

La fiscalité décide souvent, à elle seule, du recours ou non au quasi-usufruit. Deux moments comptent : la taxation immédiate, lors de la donation ou de la succession, et le traitement de la créance au second décès, bouleversé par la loi de finances 2024. Avançons dans l’ordre où les règles s’empilent, du barème de l’article 669 CGI jusqu’au périmètre précis de l’article 774 bis.

5.1 La taxation à la mise en place : droits sur la nue-propriété (barème art. 669 CGI)

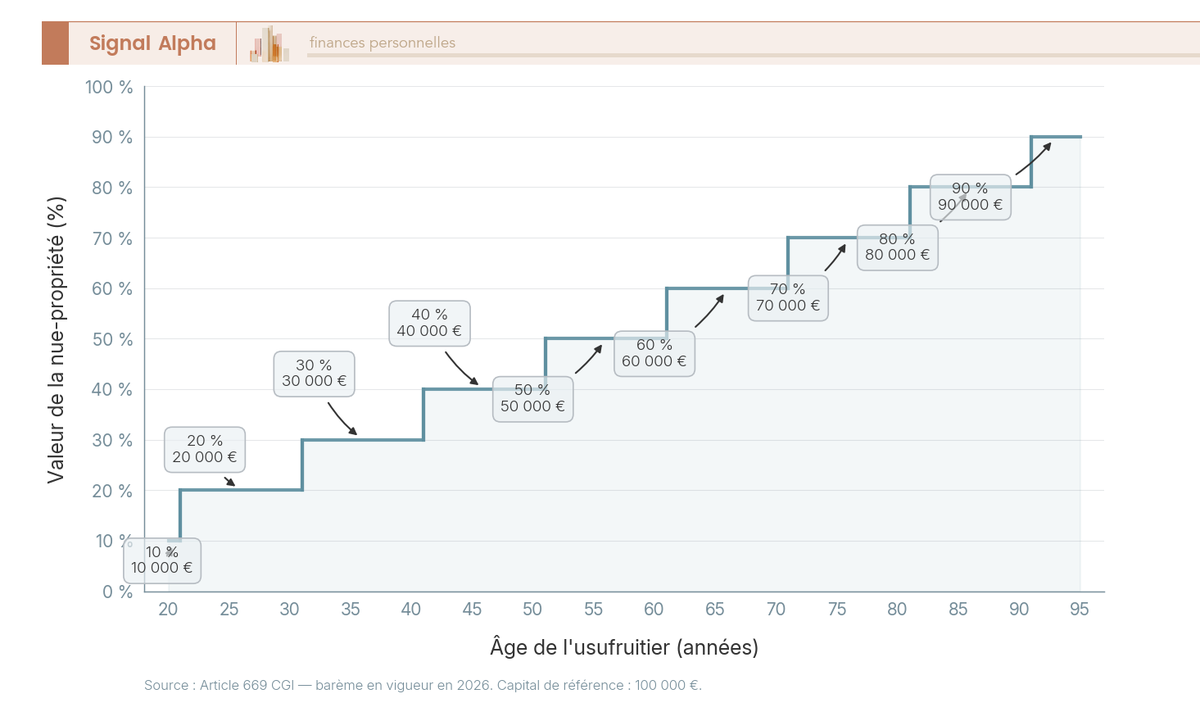

Tout commence par une bonne nouvelle pour les héritiers. À la constitution du démembrement, que ce soit par donation ou par succession, les droits de mutation à titre gratuit ne se calculent pas sur la pleine valeur du bien, mais sur la seule valeur de la nue-propriété. Cette valeur est fixée par le barème de l’article 669 CGI, en fonction de l’âge de l’usufruitier au jour du fait générateur. Le tableau suivant en donne l’intégralité.

| Âge de l’usufruitier (au jour du fait générateur) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans | 80 % | 20 % |

| Moins de 41 ans | 70 % | 30 % |

| Moins de 51 ans | 60 % | 40 % |

| Moins de 61 ans | 50 % | 50 % |

| Moins de 71 ans | 40 % | 60 % |

| Moins de 81 ans | 30 % | 70 % |

| Moins de 91 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

La logique est simple : plus l’usufruitier vieillit, plus son usufruit vaut peu et plus la nue-propriété, donc l’assiette taxable des héritiers, grimpe. Reprenons Monsieur Perrin, croisé plus haut, qui transmet 100 000 € en nue-propriété à son fils. À 68 ans, il se situe dans la tranche des moins de 71 ans, où la nue-propriété vaut 60 %. Son fils est donc taxé sur 60 000 €, et non sur 100 000 €. Mais l’histoire ne s’arrête pas là. Avec l’abattement parent-enfant de 100 000 € par parent et par enfant, renouvelable tous les 15 ans, ces 60 000 € sont intégralement absorbés : aucun droit n’est finalement dû. C’est exactement ce jeu combiné du barème 669 et de l’abattement que détaille notre guide sur le barème 669 du CGI selon l’âge, et qui fait de la donation démembrée un outil de transmission redoutable.

5.2 À quel âge la transmission est-elle la plus avantageuse ?

Le barème progresse par paliers, et cette forme en escalier a une conséquence pratique directe pour qui veut transmettre au meilleur moment. Le graphique ci-dessous trace la valeur de la nue-propriété selon l’âge de l’usufruitier.

Chaque tranche d’âge franchie ajoute 10 points à la valeur de la nue-propriété taxable. Une transmission plus précoce minimise donc les droits que supporteront les héritiers, ce qui plaide, pour un donateur, à agir tôt plutôt que d’attendre. Les seuils déterminants sont les anniversaires qui font basculer d’une dizaine à la suivante, autour de 61, 71 et 81 ans : franchir l’un d’eux au mauvais moment coûte 10 points d’assiette supplémentaires. C’est une raison de plus de ne pas repousser indéfiniment une donation envisagée.

5.3 Avant 2024 : la créance de restitution était déductible (art. 768 CGI)

Pour comprendre ce que la réforme de 2024 a changé, il faut d’abord savoir ce qui existait avant. Jusque-là, la créance de restitution jouait un rôle fiscal puissant au second décès.

Sous l’ancien régime, la créance de restitution constituait une dette déductible de l’actif successoral de l’usufruitier, au titre du régime général des dettes (art. 768 CGI). Le mécanisme était simple dans son principe : un parent donnait la nue-propriété d’une somme à son enfant en se réservant le quasi-usufruit ; à son décès, la créance venait en déduction de son actif taxable. Résultat, les liquidités pouvaient « remonter » aux enfants sans droits supplémentaires, l’abattement ayant déjà été consommé lors de la donation initiale. Le tableau ci-dessous retrace ces étapes et leur effet fiscal.

| Étape | Avant 2024 (somme d’argent, usufruit réservé) | Effet fiscal |

|---|---|---|

| Donation nue-propriété | Taxation sur la nue-propriété (art. 669) | Droits réduits |

| Vie de l’usufruitier | Libre disposition de la somme | — |

| Décès de l’usufruitier | Créance déduite de l’actif (art. 768) | Pas de droits au 2nd décès |

L’administration voyait dans ce schéma un pur outil d’optimisation, qui réduisait l’assiette des droits au second décès. C’est précisément cette porte que la loi de finances 2024 a refermée pour les sommes d’argent, comme on va le voir.

5.4 Depuis la loi de finances 2024 : l’article 774 bis CGI et son entrée en vigueur

C’est ici que tout bascule. L’article 774 bis CGI, créé par la loi de finances pour 2024 promulguée le 30 décembre 2023, définit un principe clair de non-déductibilité de la dette de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit.

Au décès de l’usufruitier, la créance n’est plus déduite de l’actif successoral. La valeur correspondante est désormais soumise aux droits de succession dans le chef du nu-propriétaire, autrement dit des enfants. Le législateur a toutefois prévu un garde-fou contre la double peine : les droits déjà acquittés lors de la donation initiale s’imputent sur ceux dus au décès, ce qui évite une double imposition intégrale. Le tableau suivant décrit ce nouveau parcours, en miroir du précédent.

| Étape | Depuis 2024 (somme d’argent, usufruit réservé) | Effet fiscal |

|---|---|---|

| Donation nue-propriété | Taxation sur la nue-propriété (art. 669) | Droits réduits |

| Décès de l’usufruitier | Créance non déductible (774 bis) | Droits dus par le nu-propriétaire sur la valeur |

| Imputation | Droits de donation imputés | Évite la double imposition intégrale |

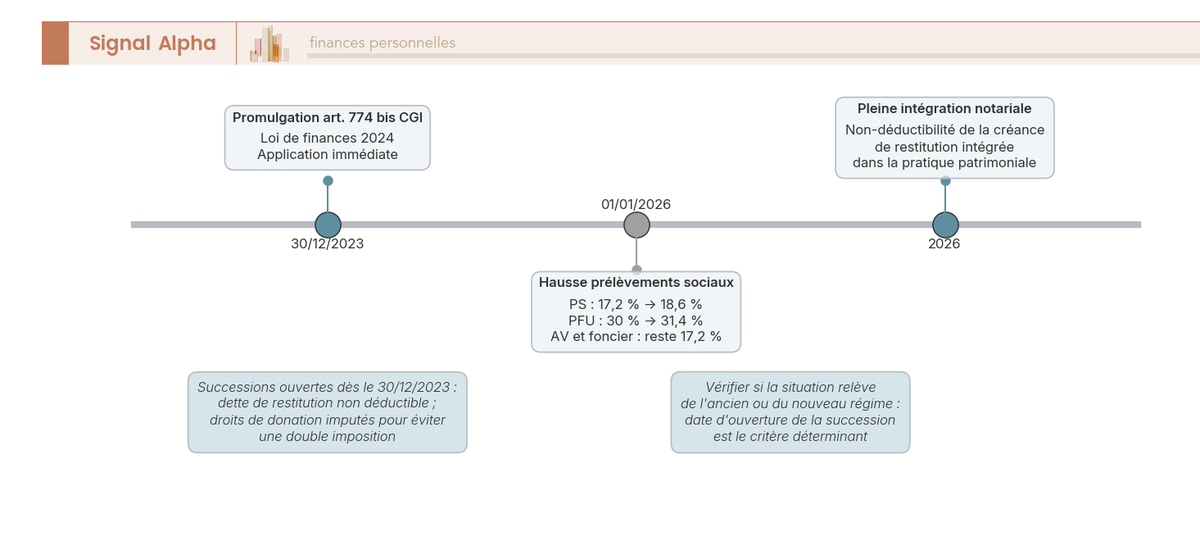

Reste la question de la date. Le dispositif vise les successions ouvertes à compter du 30 décembre 2023, lendemain de la promulgation, et il est pleinement intégré à la pratique notariale en 2026. Ce calendrier croise un autre changement fiscal qu’il faut avoir en tête : depuis le 1er janvier 2026, les prélèvements sociaux passent de 17,2 % à 18,6 %, et le PFU (prélèvement forfaitaire unique) atteint 31,4 %. L’assurance vie et les revenus fonciers, eux, restent à 17,2 %, une exception dont on reparlera pour le choix du support. La hausse à prélèvements sociaux à 18,6 % concerne notamment les revenus mobiliers logés sur un compte-titres ordinaire (CTO).

5.5 À partir de quand mon montage est-il concerné ?

Pour situer clairement cette rupture dans le temps, la frise ci-dessous replace les jalons de l’article 774 bis, de sa promulgation à son intégration complète.

Trois repères suffisent à se situer. La loi est promulguée le 30 décembre 2023, et la non-déductibilité s’applique dès le lendemain, aux successions ouvertes à compter de cette date. En 2026, la mesure est pleinement digérée par la pratique notariale et patrimoniale. À ce jalon s’ajoute le contexte fiscal du 1er janvier 2026 déjà évoqué plus haut. Si votre montage porte sur une somme d’argent à usufruit réservé, il tombe donc bien dans le champ de la réforme. Mais ce champ est plus étroit qu’il n’y paraît.

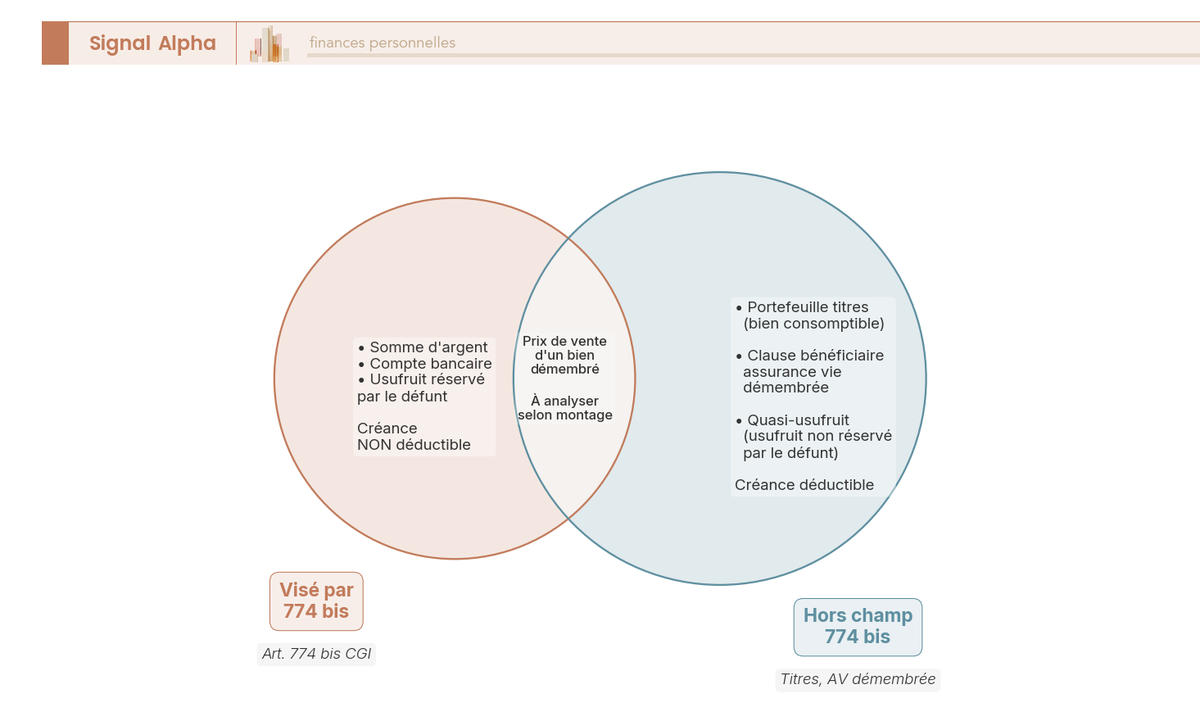

5.6 Le périmètre étroit de 774 bis : ce qui reste déductible

C’est le point que l’on retient trop rarement, et pourtant il change toute la stratégie 2026. L’article 774 bis ne vise que les sommes d’argent dont le défunt s’était réservé l’usufruit. Tout ce qui sort de ce cadre précis échappe à la non-déductibilité, et la créance y demeure déductible au second décès.

Plusieurs situations restent ainsi hors champ. Un portefeuille titres est un bien consomptible qui n’est pas de l’argent au sens strict, si bien que sa créance reste déductible. La clause bénéficiaire d’assurance vie démembrée reste elle aussi déductible, tout comme le quasi-usufruit dans lequel le défunt n’avait pas réservé l’usufruit. Le cas du prix de vente d’un bien démembré, lui, varie selon le montage déterminé. Le diagramme suivant sépare d’un coup d’œil le cas visé des cas épargnés.

L’implication pratique est majeure. En 2026, l’intérêt successoral du quasi-usufruit se déplace des liquidités vers les supports épargnés par la réforme. Pour transmettre un capital monétaire en quasi-usufruit tout en préservant la déduction de la créance, mieux vaut le loger dans une assurance vie ou un portefeuille titres plutôt que de réserver l’usufruit sur des liquidités nues. C’est d’ailleurs ce qui explique qu’un portefeuille titres logé sur un CTO soit redevenu un réflexe pertinent depuis la réforme. Reste à comparer précisément ces supports.

6. Sur quel support loger son quasi-usufruit en 2026

La fiscalité est claire, il faut maintenant la traduire en décision d’allocation. Le vrai choix de 2026 n’est plus « faut-il un quasi-usufruit ? » mais « sur quel support le loger pour préserver la déductibilité et la meilleure fiscalité des revenus ? ». Comparons d’abord les supports entre eux, puis levons les confusions fiscales qui coûtent cher.

6.1 Liquidités, titres, assurance vie, parts sociales : le comparatif des supports

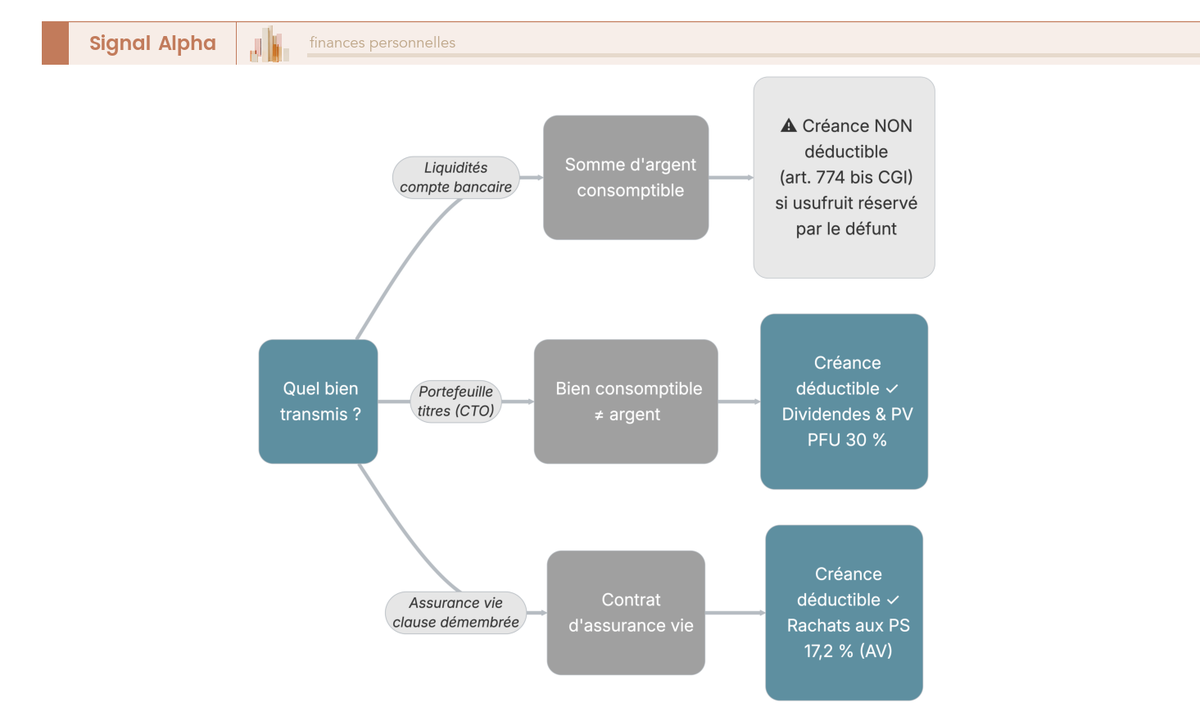

Le support détermine à la fois la déductibilité de la créance et la fiscalité des revenus perçus pendant l’usufruit. Avant d’entrer dans le tableau, un rappel de vocabulaire vu plus haut évite les faux pas : l’assurance vie est une enveloppe, tandis que les fonds euros ou les unités de compte sont des classes d’actifs logées à l’intérieur. On ne les compare donc pas au même niveau. Le tableau ci-dessous confronte les cinq grands supports.

| Support (enveloppe / bien) | Nature | Quasi-usufruit possible ? | Créance déductible (774 bis) | Fiscalité des revenus pendant l’usufruit |

|---|---|---|---|---|

| Compte bancaire / liquidités | Somme d’argent (consomptible) | Oui (quasi-usufruit) | Non si usufruit réservé | Intérêts : PFU 31,4 % (CTO/livrets selon support) |

| Portefeuille titres (CTO) | Bien consomptible ≠ argent | Oui (par convention) | Oui | Dividendes/PV mobilières : PFU 31,4 % |

| Assurance vie (clause démembrée) | Contrat | Oui (clause démembrée) | Oui | Rachats : PS 17,2 % (exception AV) |

| Parts sociales de sociétés | Bien (selon nature) | Selon convertibilité | À analyser | Dividendes : PFU 31,4 % |

| Indemnité d’assurance / véhicule (bien interchangeable) | Bien fongible/consomptible | Oui | Selon montage | — |

Données à jour — juin 2026.

Les liquidités nues sont le seul support qui perd la déduction quand l’usufruit est réservé, alors que les titres et l’assurance vie la conservent. Le cas des parts sociales s’apprécie au cas par cas : tant qu’il ne s’agit pas de liquidités à usufruit réservé, l’article 774 bis ne s’applique pas et la créance reste déductible. Parmi ces options, la clause démembrée d’assurance vie tire son épingle du jeu, puisqu’elle cumule déductibilité et prélèvements sociaux à 17,2 % ; c’est ce que confirme notre dossier sur assurance vie en clause bénéficiaire démembrée.

6.2 Les rappels fiscaux 2026 à ne pas confondre

Une confusion revient sans cesse et coûte cher : croire que tous les supports subissent le même taux. En 2026, ce n’est plus vrai, et il faut tenir trois repères distincts pour ne pas se tromper d’assiette.

Premier repère, les revenus mobiliers d’un compte-titres ordinaire. Intérêts, dividendes et plus-values mobilières y sont soumis au PFU de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Deuxième repère, l’assurance vie, qui conserve son exception. Ses prélèvements sociaux restent à 17,2 %, jamais 18,6 %. Avant huit ans, la fiscalité totale ressort à 30,0 % (12,8 % + 17,2 %) ; après huit ans, pour des primes inférieures ou égales à 150 000 €, elle descend à 24,7 % (7,5 % + 17,2 %), après un abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple sur la part imposable. La règle à graver : on n’applique jamais le PFU de 31,4 % à un gain d’assurance vie. Le détail de la fiscalité propre aux retraits d’assurance vie avant tout rachat.

Troisième repère, les revenus fonciers, qui relèvent du barème de l’impôt sur le revenu et de prélèvements sociaux à 17,2 %, pas du PFU. La précision est théorique ici, puisque le quasi-usufruit est de toute façon impossible sur un immeuble. Retenez surtout que le quasi-usufruit ne modifie jamais la fiscalité des revenus du support : il en change le régime successoral, pas le taux d’imposition annuel. L’arbre ci-dessous traduit tout cela en décision.

La décision se résume à trois branches : des liquidités à usufruit réservé perdent la déduction et déclenchent l’alerte 774 bis ; un portefeuille titres la conserve ; une assurance vie à clause démembrée la conserve aussi, avec en prime des prélèvements sociaux à 17,2 %. Le réflexe 2026 est donc simple, loger le capital sur assurance vie ou titres plutôt que sur des liquidités nues. Encore faut-il que ce bon montage ne soit pas ruiné par une erreur classique, car les pièges qui font perdre l’avantage sont plus nombreux qu’on ne le croit.

7. Risques, erreurs fréquentes et garde-fous

Le montage est prêt, la fiscalité claire, le bon support identifié. Reste à ne pas le saborder par une erreur classique. On commence par corriger les confusions que l’on rencontre le plus souvent, avant de s’attaquer au vrai danger du quasi-usufruit, la dilapidation du capital, et de trancher la question que tout le monde finit par se poser : faut-il vraiment y recourir, et sous quelle forme ?

7.1 Les confusions fréquentes corrigées

Après tout ce chemin, quelques idées reçues résistent encore, et elles coûtent cher quand on les laisse guider une décision. Sept reviennent sans cesse, toujours les mêmes, et chacune a sa correction.

La première est géographique, si l’on peut dire, car beaucoup imaginent un quasi-usufruit sur leur appartement. C’est impossible, car un immeuble n’est pas consomptible, et seul l’usufruit classique s’y applique. La deuxième touche à l’écrit, jugé facultatif parce que « c’est légal ». Sans convention, la créance de restitution reste inopposable au fisc, et l’acte notarié devient la seule protection solide. La troisième concerne la valeur de la créance : croire qu’elle suit l’inflation est une erreur, puisqu’elle est nominale par défaut et n’évolue qu’avec une clause d’indexation.

Les autres confusions sont fiscales, et ce sont les plus onéreuses. Penser que « avec 774 bis je ne paie rien au second décès » est faux dès qu’il s’agit de sommes d’argent à usufruit réservé, où des droits restent dus ; d’où l’intérêt de loger le capital sur des titres ou une assurance vie. Autre grand classique, appliquer le PFU de 31,4 % à un gain d’assurance vie, alors que l’assurance vie garde ses prélèvements sociaux à 17,2 %, jamais 18,6 %. On croit aussi souvent que l’usufruitier doit l’accord des enfants pour dépenser, alors qu’il dispose librement du capital. Et l’on pense enfin qu’un usufruitier qui dilapide est sans recours, ce qui est faux : le nu-propriétaire reste créancier et peut exiger des sûretés. Le tableau ci-dessous met chaque idée reçue face à sa réalité et à son garde-fou.

| Erreur fréquente | Réalité | Garde-fou |

|---|---|---|

| « Quasi-usufruit sur mon appartement » | Impossible : un immeuble n’est pas consomptible | Sur immeuble → usufruit classique uniquement |

| « Pas besoin d’écrit, c’est légal » | Sans convention, créance inopposable au fisc | Rédiger une convention (acte notarié) |

| « La créance suit l’inflation » | Créance nominale par défaut | Insérer une clause d’indexation |

| « Avec 774 bis je ne paie rien au 2nd décès » | Sur sommes d’argent réservées, droits dus | Loger sur titres/AV pour la déduction |

| « AV démembrée = PFU 31,4 % » | AV = PS 17,2 %, pas 18,6 % | Appliquer le régime AV |

| « L’usufruitier doit l’accord des enfants pour dépenser » | Il dispose librement | Prévoir garanties si risque de dilapidation |

| « Le quasi-usufruitier qui dilapide est sans recours » | Le nu-propriétaire reste créancier | Sûretés (hypothèque, caution, nantissement) |

De toutes ces confusions, la dernière est la plus lourde de conséquences, car elle touche à la seule chose qui protège vraiment les héritiers, la solvabilité du débiteur. C’est précisément là que se joue la sécurité de la créance.

7.2 Se protéger contre la dilapidation du capital

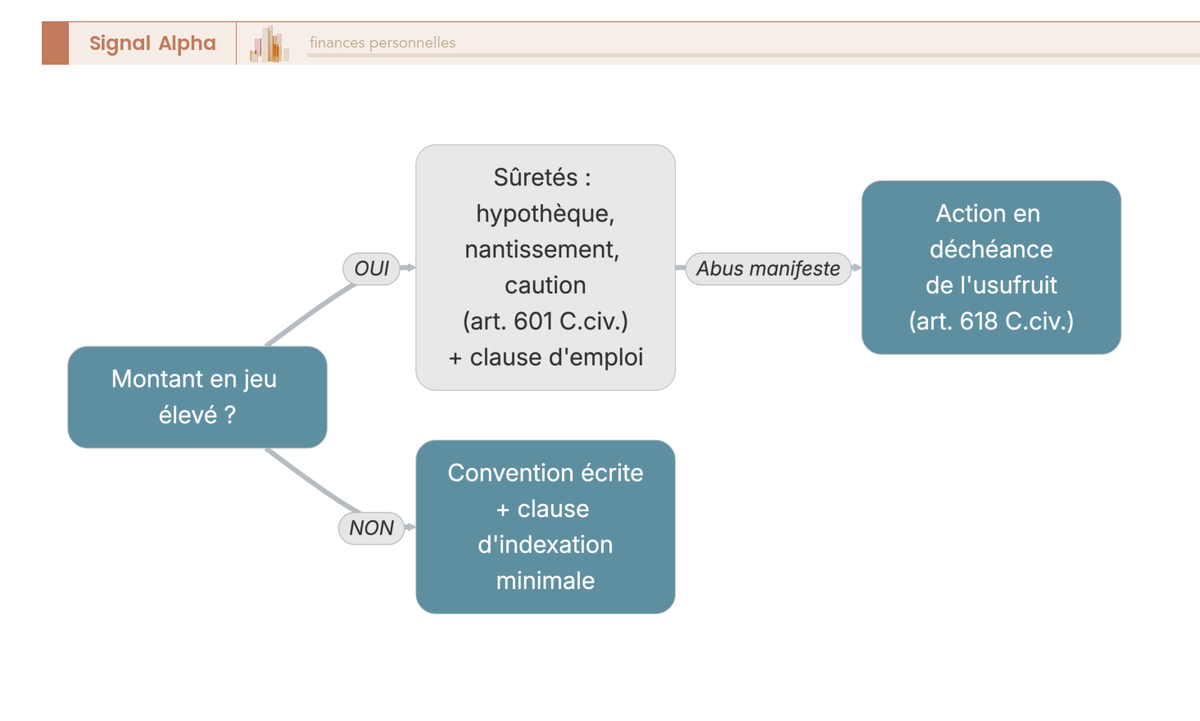

Une créance de restitution ne vaut jamais plus que le patrimoine de celui qui doit la payer. C’est tout le paradoxe du quasi-usufruit : l’usufruitier dispose librement du capital, et un usufruitier indélicat peut le consommer entièrement, laissant au dénouement une succession insolvable et une créance qui n’existe plus que sur le papier. Les héritiers nu-propriétaires ne sont pourtant pas démunis, à condition d’avoir anticipé.

Les protections se modulent selon le montant en jeu. Quand les sommes sont importantes, le bon réflexe est d’exiger des sûretés dès la convention, qu’il s’agisse d’une hypothèque, d’un nantissement ou d’une caution, éventuellement complétées d’une obligation d’emploi qui encadre le réemploi des fonds. L’article 601 du Code civil permet d’ailleurs d’imposer à l’usufruitier de donner caution de jouir « en bon père de famille », l’article 602 réglant les suites d’un défaut de caution. Et si l’abus devient manifeste, le nu-propriétaire dispose d’un recours plus radical : il peut demander en justice la déchéance de l’usufruit au titre de l’article 618 du Code civil, qui sanctionne l’usufruitier qui dégrade le bien ou en abuse. Pour des montants plus modestes, une convention écrite assortie d’une simple clause d’indexation suffit généralement à sécuriser l’essentiel.

Note de Tom

quand on structure un patrimoine sur plusieurs classes d’actifs, on apprend vite qu’une créance sans garantie ne vaut rien le jour où il faut la recouvrer. Sur les montants qui comptent, j’exige toujours une sûreté réelle plutôt qu’une promesse, exactement comme un prêteur adosse son crédit à un nantissement, car c’est le collatéral qui fait la solvabilité, pas la bonne foi.

L’arbre ci-dessus résume ce raisonnement gradué, du montant élevé qui appelle des sûretés jusqu’au montant faible qui se contente d’un écrit indexé. Les garanties protègent la créance, encore faut-il qu’elle existe fiscalement, ce qui nous amène à une dernière question de fond.

7.3 Faut-il vraiment recourir au quasi-usufruit, et sous quelle forme ?

Arrivé ici, la vraie question n’est plus « comment » mais « faut-il, et comment le calibrer selon mon patrimoine ». La réponse tient à deux filtres simples, la nature du bien d’abord, la priorité poursuivie ensuite.

Le premier filtre écarte l’immobilier d’emblée. Un bien immobilier ne se prête pas au quasi-usufruit, et il faut se rabattre sur l’usufruit classique ; le report sur un capital consomptible ne devient possible qu’indirectement, sur le prix de vente, à condition d’avoir prévu une subrogation conventionnelle. Le second filtre trie selon l’objectif. Si votre priorité est de protéger le conjoint, l’usufruit légal (art. 757 Code civil) ou la clause bénéficiaire démembrée d’assurance vie restent les voies les plus efficaces. Si la priorité est au contraire de transmettre un capital net aux enfants, mieux vaut, depuis la réforme, loger ce capital sur des titres ou une assurance vie plutôt que sur des liquidités nues.

Un dernier point, purement administratif mais décisif, reste à vérifier. Lorsqu’elle est déductible, la créance de restitution doit figurer au passif de la déclaration de succession de l’usufruitier, et c’est sa preuve, convention enregistrée ou notariée, qui conditionne la déduction. Négliger cette formalité revient à perdre l’avantage fiscal que tout le montage cherchait à préserver, car l’omission expose directement à un redressement. C’est aussi ce que confirme notre panorama des leviers à activer pour alléger une succession, où la rigueur déclarative pèse autant que le choix du support.

L’arbre ci-dessus traduit ces deux filtres en cheminement, du bien immobilier écarté jusqu’au choix du support selon la priorité déterminée. Il ne reste qu’à rassembler tout cela en un tableau de décision et un plan d’action.

8. Synthèse décisionnelle et checklist 2026

Vous avez maintenant en main tout ce qui décide d’un quasi-usufruit réussi : le mécanisme, les formes, la mise en place, la fiscalité et les garde-fous. Plutôt que de tout relire, deux tableaux condensent l’essentiel. Le premier répond d’un coup d’œil aux questions clés ; le second transforme ces réponses en gestes concrets, à faire et à éviter.

8.1 La grille décisionnelle du quasi-usufruit en 2026

Si vous ne deviez retenir qu’un seul écran de ce guide, ce serait celui-ci. Il reprend, question par question, ce que l’on a établi tout au long du parcours, avec pour chaque ligne la réponse synthétique et le garde-fou qui l’accompagne. C’est aussi la vue qui relie protection du conjoint et choix de l’outil de transmission, un choix que notre dossier sur la transmission entre donation, démembrement et assurance vie détaille plus largement.

| Question du lecteur | Réponse synthétique 2026 | Garde-fou / nuance |

|---|---|---|

| Qu’est-ce que le quasi-usufruit ? | Usufruit d’un bien consomptible (argent) avec libre disposition + créance de restitution | Impossible sur un immeuble |

| Protège-t-il le conjoint ? | Oui : libre disposition du capital, pas seulement les revenus | Option art. 757 ou clause AV démembrée |

| Comment le mettre en place ? | Légal (loi), conventionnel (donation/accord écrit), ou clause AV démembrée | Convention écrite/notariée recommandée |

| Coût de mise en place ? | Droit fixe (sous seing privé) ou émoluments notariés | Acte notarié = date certaine |

| Taxation à la mise en place ? | Droits sur la nue-propriété (barème art. 669 selon âge) | Plus l’usufruitier est âgé, plus la NP est taxée |

| Créance déductible au 2nd décès ? | Non si somme d’argent avec usufruit réservé (774 bis) | Oui pour titres et AV démembrée |

| Quel support privilégier en 2026 ? | Assurance vie (clause démembrée) et portefeuille titres | Éviter de réserver l’usufruit sur liquidités nues |

| Principal risque ? | Dilapidation du capital par l’usufruitier | Sûretés + clause d’indexation |

Ce tableau montre bien la ligne de force de 2026 : le quasi-usufruit protège toujours aussi bien le conjoint, mais son intérêt fiscal ne tient plus qu’au bon choix de support et à la rigueur de la convention. Reste à traduire ce constat en gestes précis.

8.2 La checklist : à faire / à éviter, étape par étape

Une bonne décision ne vaut que si elle se traduit en actions, dans le bon ordre. Cette dernière liste suit le parcours réel d’un montage, de la preuve jusqu’au calcul des droits, en opposant à chaque étape le bon geste et l’erreur qui coûte cher.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Rédiger une convention écrite (notaire) | Se contenter d’un quasi-usufruit informel | Étape « preuve » : pas de date certaine |

| Loger le capital sur AV / titres pour la déduction | Réserver l’usufruit sur des liquidités nues | Étape « support » : 774 bis ignoré |

| Insérer une clause d’indexation de la créance | Laisser la créance purement nominale | Étape « valeur » : érosion par l’inflation |

| Prévoir des garanties (sûretés) | Négliger le risque de dilapidation | Étape « garanties » : créance non recouvrable |

| Inscrire la créance au passif successoral | Oublier de la déclarer | Étape « déclaration » : redressement |

| Vérifier le barème art. 669 selon l’âge | Taxer sur la pleine propriété | Étape « calcul » : assiette erronée |

Suivie dans cet ordre, cette liste couvre les six points de vigilance où se joue l’essentiel de l’avantage, de la preuve de la créance au calcul correct des droits.

Conclusion

Au terme de ce parcours, le quasi-usufruit reste ce qu’il a toujours été : l’un des rares outils qui protège le conjoint survivant en lui laissant la libre disposition du capital, sans priver les enfants de leur créance de restitution. Ce qui a changé, c’est l’endroit où se loge son avantage fiscal. Depuis l’article 774 bis du Code général des impôts, la créance sur une somme d’argent à usufruit réservé n’est plus déductible au second décès, et l’intérêt successoral s’est donc déplacé des liquidités vers l’assurance vie et les titres, restés hors champ. Le vrai réflexe de 2026 tient en une phrase : protéger le conjoint par le quasi-usufruit, mais loger le capital sur un support épargné par la réforme.

Deux points sont à garder en tête, parce que ce sont ceux que l’on voit le plus souvent négligés. D’abord la convention écrite à date certaine, qui conditionne l’opposabilité de la créance et sans laquelle le montage perd sa portée fiscale. Ensuite la clause d’indexation, seul garde-fou contre l’érosion d’une créance nominale par l’inflation.

Pour prolonger la réflexion, notre guide sur la clause bénéficiaire démembrée en assurance vie détaille le support devenu central après 2024. Vous pouvez aussi explorer les leviers qui reconstruisent la part du conjoint survivant, ou prendre de la hauteur avec notre panorama de la transmission entre donation, démembrement et assurance vie.

FAQ – Le quasi-usufruit en pratique

Qu’est-ce que le quasi-usufruit ?

Le quasi-usufruit est un usufruit qui porte sur un bien consomptible, c’est-à-dire un bien qui se consomme par l’usage, l’argent au premier chef. L’usufruitier en devient propriétaire et peut le dépenser ou l’investir librement, à charge de restituer l’équivalent au terme de l’usufruit, en général à son décès. Il rend cet équivalent soit en valeur, soit en quantité, pas la chose initiale qui a été consommée entre-temps. Ce qui change tout pour l’autre partie, c’est que le nu-propriétaire n’est pas propriétaire d’un bien identifié, mais créancier d’une somme. On appelle ce droit la créance de restitution, définie à l’article 587 du Code civil. C’est elle qui permettra aux héritiers de récupérer leur dû le moment venu.

Peut-on mettre en place un quasi-usufruit sur un bien immobilier ?

Non, et c’est une confusion que l’on rencontre souvent. Un immeuble n’est pas un bien consomptible : on ne le détruit pas par l’usage, contrairement à une somme d’argent. Sur un bien immobilier, le démembrement prend donc la forme d’un usufruit classique, qui donne la jouissance et les revenus, mais pas le droit de vendre librement. Le quasi-usufruit ne peut naître sur un immeuble que de façon indirecte, par exemple sur le prix de vente une fois le bien cédé, lorsque le démembrement se reporte sur les liquidités. Encore faut-il que l’acte prévoie une clause de subrogation conventionnelle pour organiser ce report. Pour bien distinguer les deux régimes, vous pouvez consulter notre guide sur le démembrement de propriété.

Pourquoi faire une convention de quasi-usufruit ?

L’intérêt premier de la convention est de prouver la créance de restitution et de la rendre opposable à l’administration fiscale comme aux tiers. Sans écrit ayant date certaine, le fisc peut refuser la déduction de la créance lorsqu’elle reste déductible au second décès, et le nu-propriétaire risque de peiner à recouvrer son dû. La convention fixe aussi la valeur des biens, la date de restitution et d’éventuelles garanties contre la dilapidation du capital. Nous recommandons de passer par un acte notarié, car il confère à la fois date certaine, force probante et conservation du document. Idéalement, la convention successorale se régularise dans le délai de déclaration de succession, six mois en France et douze mois si le décès survient à l’étranger, afin que la créance soit documentée avant tout contrôle.

Qui paie les droits de succession en cas de quasi-usufruit ?

À la mise en place, ce sont les nu-propriétaires, souvent les enfants, qui acquittent les droits, calculés sur la seule valeur de la nue-propriété selon le barème de l’article 669 du Code général des impôts (CGI). C’est déjà une économie substantielle, puisque l’usufruit n’est pas taxé à ce stade. Au second décès, tout dépend du support. Si la créance porte sur une somme d’argent dont le défunt s’était réservé l’usufruit, l’article 774 bis du CGI la rend non déductible : les droits sont alors dus par le nu-propriétaire sur la valeur correspondante, sous imputation des droits déjà payés pour éviter une double imposition. Pour un portefeuille titres ou une assurance vie démembrée, en revanche, la créance reste déductible. Notre guide sur la succession avec usufruit détaille le barème 669 et les abattements applicables.

Le quasi-usufruit a-t-il encore un intérêt fiscal en 2026 ?

Oui, mais l’intérêt s’est déplacé. Sur les sommes d’argent avec usufruit réservé, l’avantage successoral a disparu depuis l’entrée en vigueur de l’article 774 bis. En revanche, l’économie de droits à la mise en place, avec une taxation sur la seule nue-propriété, subsiste pour tous les supports. Et surtout, la déductibilité de la créance au second décès demeure pour les portefeuilles titres et pour l’assurance vie démembrée, restés hors du champ de la réforme. Le réflexe qui ressort en 2026 est donc double : protéger le conjoint grâce au quasi-usufruit, tout en logeant le capital sur des supports épargnés par la réforme. La clause bénéficiaire démembrée coche les deux cases, puisqu’elle préserve la déduction et conserve la fiscalité avantageuse de l’assurance vie, avec des prélèvements sociaux à 17,2 %. Pour approfondir ce montage, consultez notre guide sur l’assurance vie démembrée.