Dernière mise à jour : juillet 2026

Vous avez alimenté un Plan d’Épargne Retraite (PER) pendant des années, et voilà que le départ à la retraite approche avec une question à laquelle personne ne vous a préparé : récupérer votre épargne sous forme de rente à vie, ou en capital. Ce choix n’a rien d’anodin, car il engage le revenu dont vous vivrez pour le reste de vos jours et le montant d’impôt que vous laisserez au passage. Dans les cas que l’on voit le plus souvent, l’erreur ne vient pas d’un mauvais placement mais d’une sortie mal pilotée, décidée dans la précipitation. La fiscalité de sortie s’est d’ailleurs durcie en 2026, ce qui rend le choix entre rente et capital encore plus déterminant pour préserver le fruit de votre effort d’épargne.

C’est justement là qu’on va entrer dans le détail : chaque option de sortie du PER, sa fiscalité réelle et le profil auquel elle convient. Avec des cas chiffrés à l’appui, et les pièges qui coûtent le plus cher au moment de liquider.

1. Comprendre le PER avant de choisir sa sortie

Avant même de comparer rente et capital, demandez-vous à quel Plan d’Épargne Retraite (PER) vous avez affaire : son architecture et l’origine de vos versements décident déjà d’une partie de la réponse. Un même produit peut, selon ses compartiments, vous laisser une liberté totale ou au contraire vous imposer une rente sans que vous ayez votre mot à dire. On repart donc de la naissance du plan pour arriver à cette contrainte de sortie, en passant par ses trois formes et les jalons qui situent, dans le temps, les règles qui s’appliquent aujourd’hui.

1.1 Trois formes, trois compartiments : l’anatomie du PER

Le PER, créé par la loi Pacte, se présente sous trois formes qui correspondent au canal par lequel vous y accédez. Le PER individuel (PERin) s’ouvre à titre personnel, chez un assureur ou une banque. Le PER d’entreprise collectif (PEReco) passe par votre employeur, avec une adhésion facultative. Le PER d’entreprise obligatoire (PERob) relève lui aussi de l’employeur, mais son adhésion s’impose à la catégorie de salariés visée.

| Forme de PER | Souscription | Alimenté par | Remplace |

|---|---|---|---|

| PER individuel (PERin) | Ouvert à tous, à titre individuel | Versements volontaires | Perp, Madelin |

| PER d’entreprise collectif (PEReco) | Via l’employeur, adhésion facultative | Épargne salariale (participation, intéressement), abondement, versements volontaires | Perco |

| PER d’entreprise obligatoire (PERob) | Via l’employeur, adhésion obligatoire pour la catégorie visée | Cotisations obligatoires employeur/salarié, versements volontaires | Article 83 |

Ne confondez pas la forme, qui désigne le canal, et le compartiment, qui désigne l’origine des sommes. Au sein d’un même plan coexistent trois compartiments. Le compartiment 1 (individuel) reçoit vos versements volontaires, déductibles à l’entrée sur option. Le compartiment 2 (collectif) accueille l’épargne salariale, exonérée d’impôt sur le revenu (IR) à l’entrée. Le compartiment 3 (obligatoire) correspond aux cotisations obligatoires, elles aussi exonérées d’IR dans certaines limites. Une idée va alimenter tout ce guide, alors autant l’ancrer dès maintenant : c’est le compartiment, et non votre préférence du moment, qui commande la fiscalité et parfois même le mode de sortie. Pour une vue d’ensemble du fonctionnement du plan, notre guide complet pour structurer un PER détaille la mécanique de bout en bout.

1.2 Ce que le PER a remplacé et le sort des anciens contrats transférés

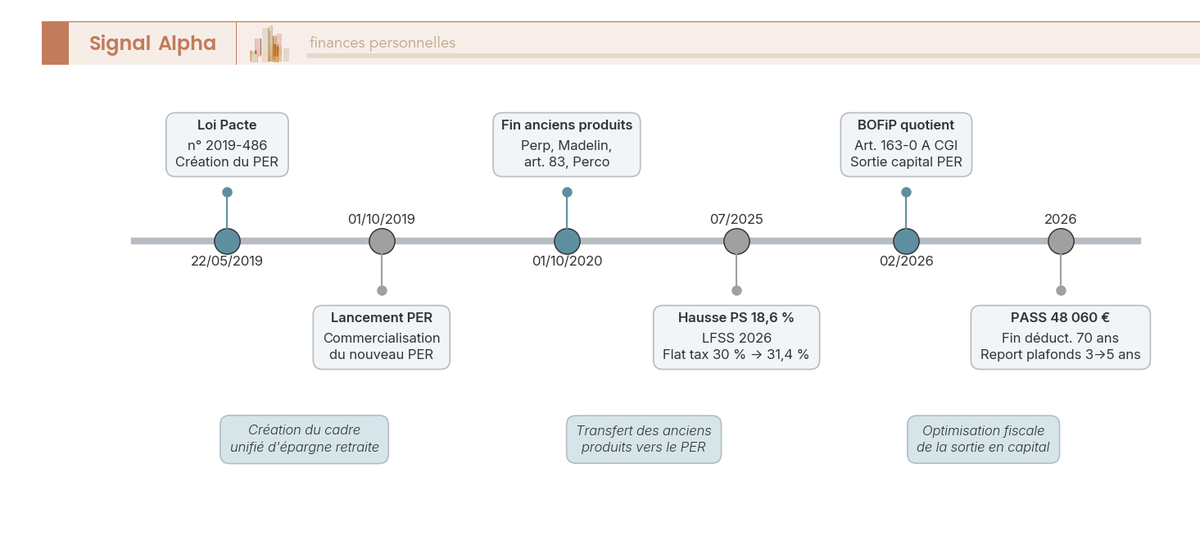

Le PER n’est pas arrivé sur un terrain vierge. Il a unifié un paysage de produits de retraite complémentaire qui ne sont plus commercialisés depuis le 1er octobre 2020, à savoir le Perp, le Madelin, le Perco et l’article 83. Si vous détenez encore l’un d’eux, rassurez-vous : votre contrat continue de fonctionner normalement et peut être transféré vers un PER.

C’est au moment de ce transfert qu’un point technique mérite votre attention, car les droits ne basculent pas tous vers le même compartiment. Un Perp ou un Madelin transféré rejoint le compartiment individuel et récupère alors la liberté rente/capital du PER. À l’inverse, les droits issus d’un article 83 rejoignent le compartiment obligatoire et restent condamnés à la sortie en rente. Pour un Madelin transféré, une contrainte de rente peut subsister sur les droits d’origine, sauf si la rente obtenue tombe sous le seuil réglementaire d’environ 110 €/mois, auquel cas une sortie en capital redevient possible.

| Ancien produit | Public | Sortie historique | Sort après transfert PER |

|---|---|---|---|

| Perp | Tous | Rente (capital ≤ 20 %) | Compartiment individuel, liberté rente/capital |

| Madelin | TNS | Rente viagère quasi obligatoire | Origine « Madelin » : contrainte de rente pouvant subsister |

| Perco | Salariés | Capital ou rente | Compartiment collectif, liberté |

| Article 83 | Salariés (catégorie) | Rente viagère obligatoire | Compartiment obligatoire, sortie en rente |

Autrement dit, transférer un ancien contrat n’efface pas son histoire. La liberté que vous croyez récupérer dépend entièrement du compartiment d’accueil.

1.3 Le compartiment obligatoire peut vous imposer la rente, et voici depuis quand

C’est l’erreur que l’on rencontre le plus souvent proche de la retraite : supposer une liberté totale rente/capital alors qu’une partie des droits est verrouillée. Le compartiment 3, celui des cotisations obligatoires héritées de l’article 83, ne peut sortir qu’en rente viagère en 2026. Cette contrainte n’a pas bougé malgré les réformes récentes : ni la loi « Industrie verte » ni la loi de finances 2026 ne l’ont desserrée. La seule échappatoire tient au montant, puisqu’une rente inférieure au seuil réglementaire (de l’ordre de 110 €/mois) peut être versée en capital par l’assureur. Les compartiments 1 et 2, eux, vous laissent choisir librement.

Reste à situer ces règles dans le temps, car savoir qu’elles s’appliquent ne dit pas depuis quand. Le PER est né avec la loi Pacte du 22 mai 2019, avant un lancement commercial le 1er octobre 2019. Un an plus tard, le 1er octobre 2020, les anciens produits cessaient d’être commercialisés. Puis 2025 et 2026 ont apporté le durcissement fiscal qui change la donne, avec la hausse des prélèvements sociaux (PS) à 18,6 % et la flat tax portée à 31,4 % au titre de la LFSS 2026, le BOFiP du 17 février 2026 sur le quotient, et un plafond annuel de la sécurité sociale (PASS) porté à 48 060 €. La frise ci-dessous replace ces jalons dans l’ordre.

Vous savez désormais à quel plan vous avez affaire et ce que le compartiment décide à votre place. Mais avant de regarder sous le capot de la rente et du capital, il faut comprendre pourquoi ce ne sont pas ces deux options qui pèsent le plus lourd dans votre facture fiscale, mais la nature même de vos versements.

2. La déductibilité à l’entrée : le vrai déterminant de votre fiscalité de sortie

Au moment de sortir, on se demande spontanément « rente ou capital ? », alors que la vraie question fiscale s’est jouée bien plus tôt, quand vous avez choisi de déduire vos versements ou non. On part donc du plafond de déduction 2026 pour arriver à la règle qui décide s’il vaut la peine de déduire, en passant par le mécanisme qui explique pourquoi cet avantage d’entrée n’est jamais un cadeau.

2.1 Le plafond de déduction 2026 (et le plafond spécifique du TNS)

Les versements volontaires que vous placez sur un PER se déduisent de votre revenu net global, mais dans une limite annuelle qui dépend de vos revenus. Pour un salarié, le plafond 2026 se calcule sur les revenus 2025 et retient le plus élevé de deux montants : soit 10 % des revenus professionnels nets de 2025 (dans la limite de 8 fois le PASS 2025), soit 10 % du PASS 2025 pour ceux qui ont peu ou pas de revenus professionnels.

| Paramètre plafond PER | Valeur | Statut |

|---|---|---|

| PASS 2026 | 48 060 € | Confirmé |

| Plafond « salarié » 2026 | 10 % des revenus 2025 nets, plafonné à 8 × PASS 2025, soit un maximum d’environ 37 680 € | Confirmé |

| Plancher (peu/pas de revenus) | 10 % du PASS 2025, soit environ 4 710 € | Confirmé |

| Plafond « TNS » (Madelin nouvelle formule) | 10 % du bénéfice imposable dans la limite de 8 × PASS + 15 % de la fraction du bénéfice comprise entre 1 et 8 × PASS, soit un maximum d’environ 88 900 € | Confirmé |

Données à jour — mars 2026.

Deux mécanismes élargissent cette capacité. Les plafonds non utilisés sont reportables sur 3 ans pour les versements effectués en 2026, une extension à 5 ans ayant été votée mais ne produisant son plein effet que pour les millésimes ultérieurs. Un couple marié ou pacsé peut par ailleurs mutualiser ses plafonds (article 163 quatervicies du code général des impôts, case 6QR de la déclaration commune). Le travailleur non salarié (TNS), lui, dispose d’un plafond nettement plus généreux, jusqu’à environ 88 900 €, ce qui en fait un levier d’optimisation redoutable pour un dirigeant taxé à la tranche à 45 %. Le calcul du plafond de cotisation TNS mérite d’être fait précisément, car c’est lui qui conditionne l’ampleur de l’économie d’impôt.

2.2 Déduire, c’est reporter l’impôt, pas l’effacer : faut-il déduire selon votre TMI ?

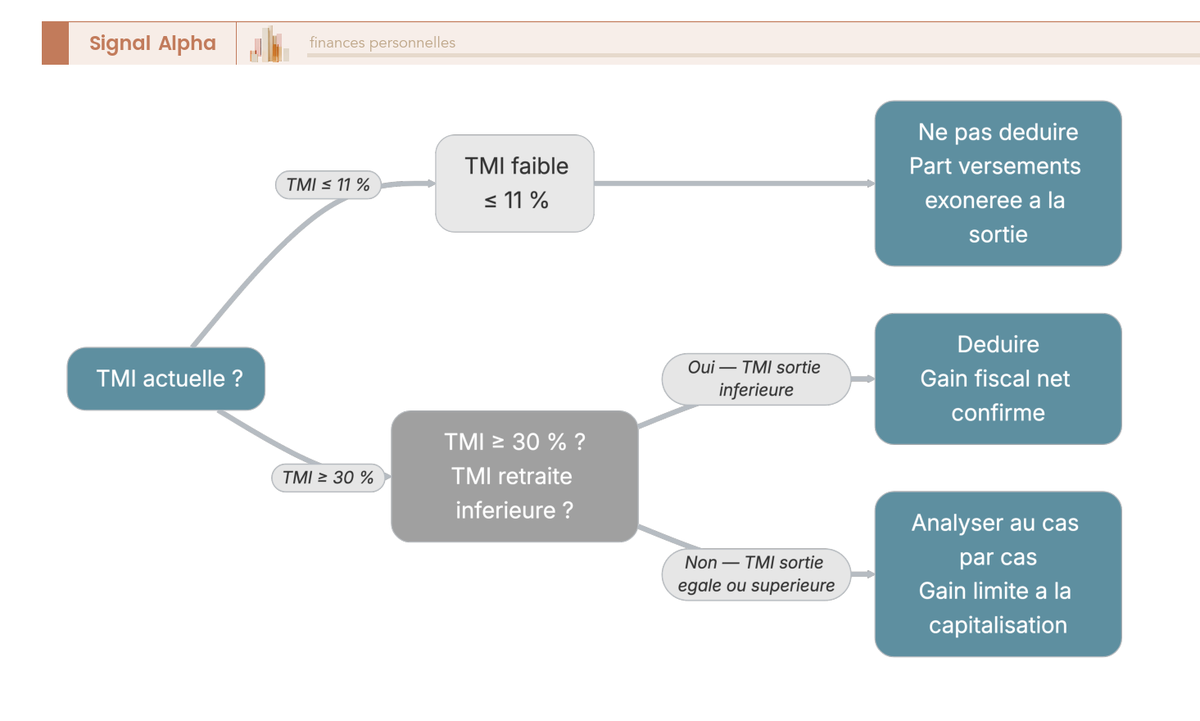

L’avantage à l’entrée n’est pas un cadeau fiscal, c’est un report d’imposition. Ce que vous avez déduit hier sera réimposé demain, sur la part versements, au moment de la sortie. L’intérêt réel du PER ne se mesure donc pas à l’économie du jour, mais à l’écart entre votre tranche marginale d’imposition (TMI) à l’entrée et celle que vous aurez à la sortie.

Trois cas de figure se présentent. Si votre TMI à l’entrée dépasse votre TMI à la sortie, vous déduisez à taux fort et vous réimposez à taux faible : le gain fiscal est net. Si les deux TMI sont identiques, l’avantage se réduit à l’effet de capitalisation de l’économie d’impôt réinvestie, plus le régime des gains. Et si votre TMI à l’entrée est inférieure à celle de sortie, alors déduire peut carrément se retourner contre vous.

Pour raisonner ce différentiel, le barème 2026 situe les seuils : sa tranche à 30 % couvre les revenus imposables de 29 580 € à 84 577 € par part et sa tranche à 45 % débute à 181 917 € par part. Le calcul de votre impôt par tranches permet de situer précisément où vous vous trouvez avant de trancher. La traduction pratique est claire : si votre TMI est inférieure ou égale à 11 %, il vaut souvent mieux ne pas déduire vos versements. La part versements sortira alors exonérée d’IR, seuls les gains étant taxés au prélèvement forfaitaire unique (PFU), ce qui rapproche le PER non déduit d’une assurance-vie.

Note de Henri

ce report d’imposition est un pari sur votre trajectoire de taux, exactement comme on parie sur un cycle en macro. Un jeune actif taxé à 30 % aujourd’hui qui anticipe une chute à 11 % à la retraite déduit à taux fort pour réimposer à taux faible, et le différentiel devient son vrai rendement, souvent plus décisif que la performance des supports eux-mêmes.

Ce fil rouge, l’origine des versements, va nous suivre jusqu’au bout. Car ce n’est pas rente ou capital qui décide de votre impôt, mais bien la nature de vos sommes. Commençons par la rente, l’option qui promet un revenu à vie.

3. La sortie en rente : un revenu à vie, mais à quel prix fiscal ?

La rente viagère a un argument imparable : transformer votre capital en un revenu versé jusqu’à votre dernier jour, quelle que soit votre longévité. Mais ce confort a un coût, à la fois sur le montant que vous touchez et sur l’impôt que vous laissez. On part du mécanisme de la rente et de son taux de conversion pour arriver à ses avantages et ses limites, en passant par la fiscalité RVTG/RVTO et les options qui la sécurisent.

3.1 Comment se calcule une rente, et de combien elle augmente si vous retardez

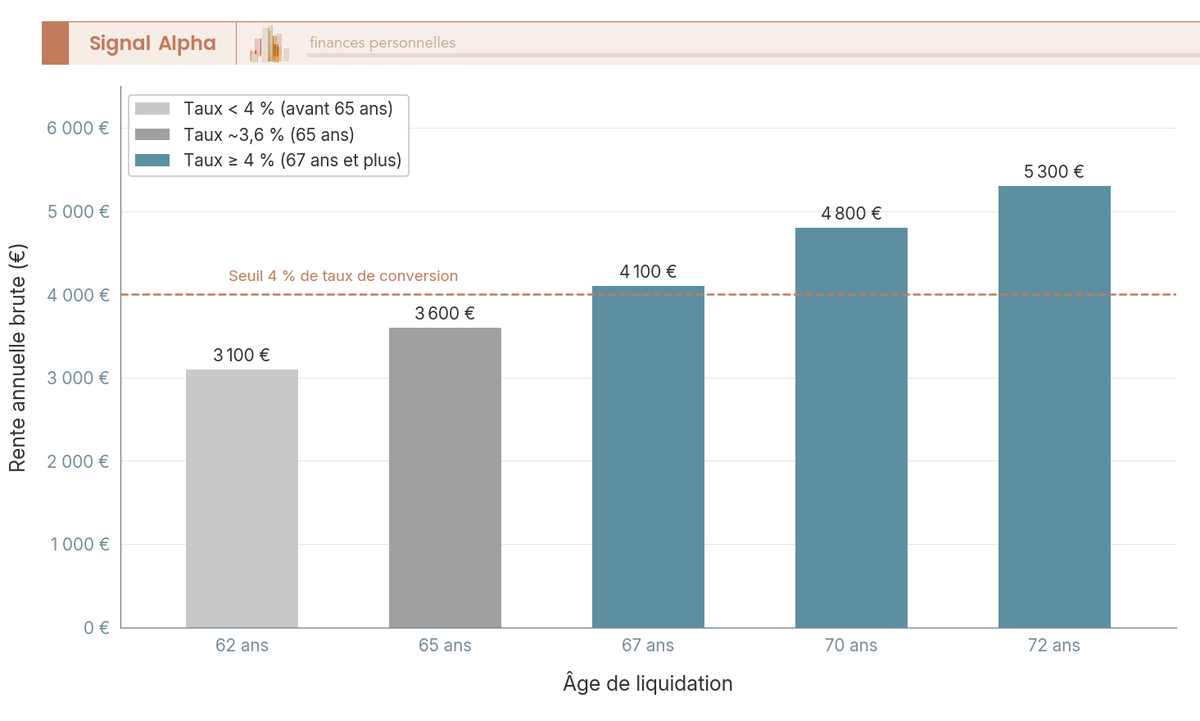

Le principe est simple : votre capital accumulé est converti en un revenu versé jusqu’au décès. Le montant obtenu dépend de trois facteurs, à savoir le capital converti, l’âge auquel vous liquidez (plus il est tardif, plus la rente annuelle grimpe, l’espérance de vie résiduelle étant plus courte) et enfin la table de mortalité générationnelle combinée au taux technique déterminés par l’assureur. Un détail qui surprend souvent : la table appliquée aux femmes donne une rente plus faible, leur espérance de vie plus longue étalant le capital sur davantage d’années. Ajoutez à cela les frais d’arrérages, qui rognent chaque versement, souvent entre 2 et 3 % chez les assureurs traditionnels.

En ordre de grandeur, pour convertir un capital à environ 65 ans, le taux de conversion tourne autour de 3,5 % à 4 % du capital par an, plus faible avant 65 ans et plus élevé au-delà, le seuil de 4 % n’étant généralement franchi qu’à partir d’un départ à 67 ans. Traduit autrement, viser une rente d’environ 1 000 €/mois à 65 ans suppose un capital de l’ordre de 300 000 à 340 000 €, la référence médiane 2026 se situant autour de 324 000 €. Voilà un chiffre qui remet les choses en perspective, car beaucoup d’épargnants surestiment la rente qu’un capital modeste peut générer. Le diagramme ci-dessous illustre, pour 100 000 € convertis, ce que quelques années d’attente changent au montant annuel.

3.2 RVTG ou RVTO : pourquoi votre rente est plus ou moins taxée

On arrive au point le plus contre-intuitif du PER, celui où deux voisins touchant la même rente ne paient pas du tout le même impôt. Le régime fiscal de la rente ne dépend pas du fait qu’il s’agit d’une rente, mais de l’origine des versements qui l’ont alimentée.

Si vos versements ont été déduits à l’entrée, votre rente relève de la rente viagère à titre gratuit (RVTG). Elle est imposée à l’IR au barème progressif, dans la catégorie des pensions de retraite, et bénéficie de l’abattement de 10 % propre aux pensions, plafonné en 2026 à un plancher de 454 € et un plafond de 4 439 € par foyer fiscal. Résultat, environ 90 % de la rente reste imposable. Pour les prélèvements sociaux, bonne nouvelle relative, elle subit les PS au taux des pensions de retraite, et non les 18,6 % applicables aux revenus de placement.

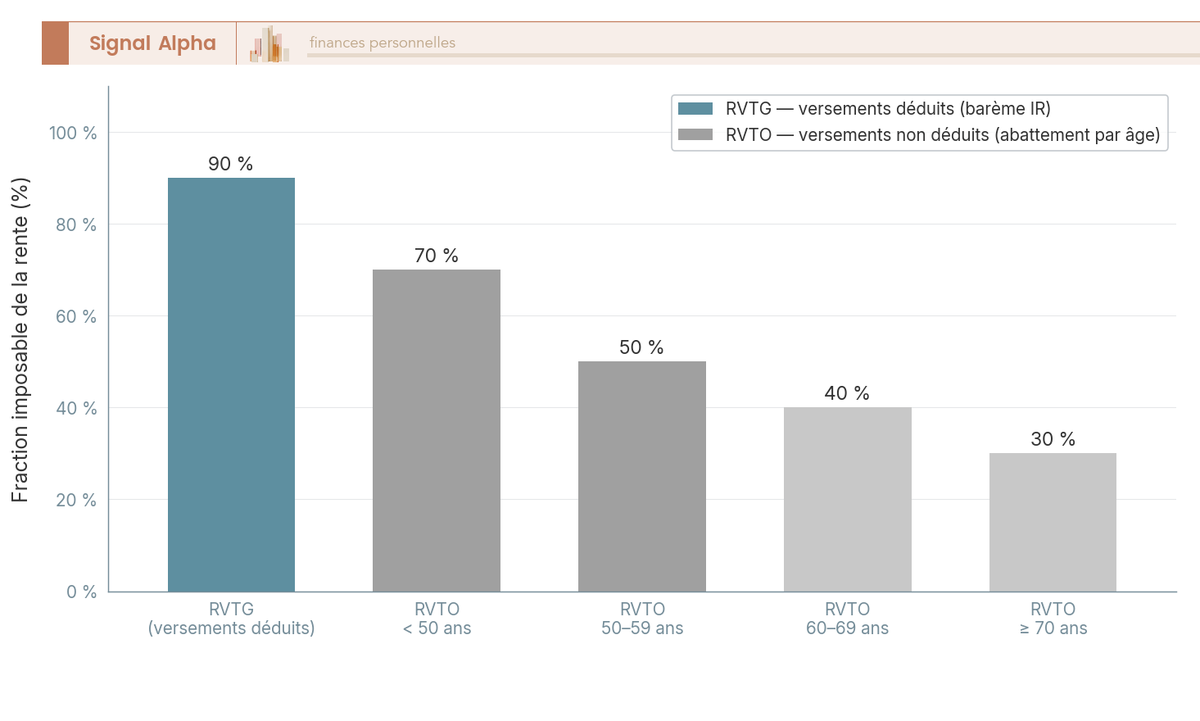

Si vos versements n’ont pas été déduits, votre rente bascule dans la rente viagère à titre onéreux (RVTO), bien plus douce à l’IR. Seule une fraction de la rente est imposable, déterminée par votre âge au premier versement.

| Âge au premier versement de la rente | Fraction imposable de la rente (RVTO) |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| À partir de 70 ans | 30 % |

Attention toutefois, cette fraction imposable sert aussi d’assiette aux prélèvements sociaux à 18,6 % en 2026, car la RVTO du PER relève des revenus du capital touchés par la hausse de la LFSS 2026 et ne figure pas dans les exceptions maintenues à 17,2 %. Un même montant de rente est beaucoup plus lourdement taxé à l’IR en RVTG (barème sur près de 90 %) qu’en RVTO (barème sur 30 à 40 % au-delà de 60 ans). Celui qui a déduit à l’entrée « paie » cet avantage sur sa rente. Pour situer ce choix dans un cadre décisionnel plus large, notre grille de décision rente, capital ou mixte aide à relier ces régimes à l’ensemble de vos revenus de retraite.

3.3 RVTG contre RVTO : l’écart d’imposition en un coup d’œil

Pour bien mesurer l’écart, rien ne vaut une comparaison visuelle. D’un côté la RVTG, qui laisse près de 90 % de la rente imposable après l’abattement de 10 %. De l’autre la RVTO, dont la fraction imposable descend à 70, 50, 40 ou 30 % selon l’âge au premier versement. À montant de rente identique, la différence d’assiette est spectaculaire, et c’est précisément ce que montre le diagramme ci-dessous.

3.4 Sécuriser sa rente et peser ses avantages et limites

La rente « nue » a un défaut brutal : elle s’éteint à votre décès. Plusieurs options la sécurisent, au prix d’une rente initiale plus faible.

| Option de rente | Effet | Coût (baisse de rente initiale) |

|---|---|---|

| Réversion (60-100 % au conjoint) | Poursuite de la rente au bénéficiaire après décès | Modérée à forte |

| Annuités garanties (ex. 10-15 ans) | Rente garantie un nombre d’années même en cas de décès précoce | Faible à modérée |

| Rente par paliers / progressive | Rente indexée ou croissante | Rente initiale plus basse |

| Option dépendance | Rente majorée en cas de perte d’autonomie | Modérée |

Ces options répondent toutes au principal risque de la rente, le décès précoce qui « perd » le capital non consommé. Le bon réflexe, si votre conjoint dépend de votre revenu, est d’ajouter une réversion malgré la baisse de rente qu’elle impose, faute de quoi le survivant se retrouve sans ressource le jour où la rente s’éteint.

Reste à peser le pour et le contre. Du côté des avantages, la rente offre un revenu garanti à vie qui couvre le risque de longévité, aucune gestion à assurer, une lisibilité budgétaire appréciable et la possibilité d’une réversion pour le conjoint. Du côté des limites, elles sont réelles, car le capital est aliéné, donc irréversible et non transmissible (hors réversion), un décès précoce se solde par une perte pour les héritiers, et la rente devient franchement peu pertinente sous un capital d’environ 40 000 €, la mensualité passant alors sous les 110 €. Ajoutez-y une fiscalité RVTG lourde pour les versements déduits, et l’érosion par l’inflation si la rente n’est pas indexée.

Le revenu à vie a donc son prix, à la fois en flexibilité perdue et en impôt subi, surtout en RVTG. Reste l’autre grande option, récupérer son argent en capital. C’est là que se joue le pilotage fin de votre impôt.

4. La sortie en capital : liberté d’usage et pilotage de l’impôt

Là où la rente échangeait votre flexibilité contre un revenu sécurisé, le capital fait le pari inverse. Vous récupérez votre épargne, vous en disposez comme bon vous semble, et surtout vous gagnez une capacité que la rente ne vous laissait pas : piloter vous-même l’année et le montant de votre impôt. Encore faut-il savoir comment le capital est taxé et comment éviter le piège qui guette les versements déduits. On part donc des modalités de sortie pour arriver à la marche à suivre d’un rachat optimisé, avec, comme toujours, l’origine de vos versements pour clé de lecture.

4.1 Capital unique, fractionné ou mixte : les modalités et le piège du saut de tranche

Vous avez trois façons de récupérer votre capital. Le capital unique vous verse la totalité en une seule fois. Le capital fractionné échelonne des retraits programmés sur plusieurs années, le solde restant investi et continuant de produire des gains entre deux versements. Le mixte panache une part en capital et une part en rente, pour ceux qui veulent à la fois un projet financé et un revenu régulier.

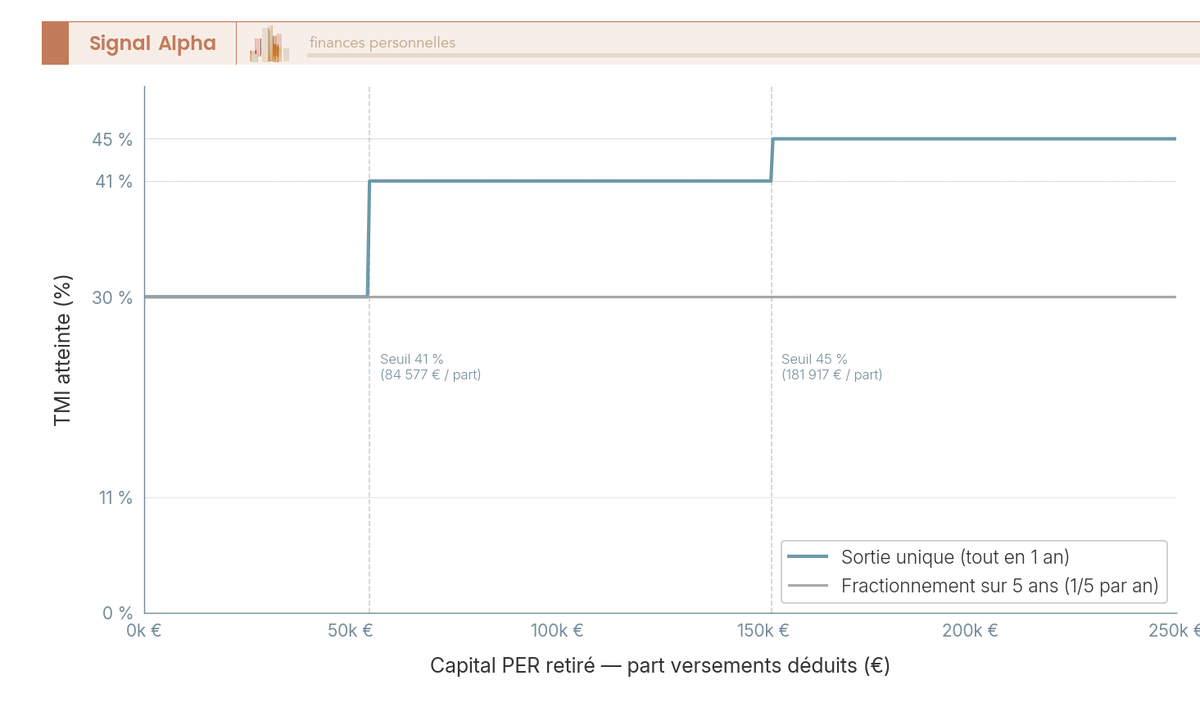

Cette liberté de fractionner n’est pas un simple confort, c’est le principal levier fiscal du PER à la sortie. Pour comprendre pourquoi, regardez ce qui se passe quand on ne l’utilise pas. Reprenons un capital de 100 000 €, dont 80 000 € proviennent de versements que vous avez déduits à l’entrée. Sortir ce capital en une fois réintègre d’un coup ces 80 000 € dans votre revenu imposable de l’année. Vous grimpez alors les tranches du barème, avec un vrai risque de basculer en tranche à 41 %, voire à 45 % selon vos autres revenus.

Le barème 2026 donne la mesure du danger. La tranche à 30 % couvre les revenus imposables de 29 580 € à 84 577 € par part, et la tranche à 45 % ne débute qu’à partir de 181 917 € par part. Un ajout brutal de 80 000 € peut donc vous faire traverser plusieurs tranches en une seule année, alors qu’un même montant étalé sur cinq ans vous maintiendrait sur un plateau à taux plus doux. La sortie unique, c’est une montée rapide vers les tranches hautes ; le fractionnement, un plateau bien plus bas. C’est exactement l’écart que vous payez, ou que vous économisez, selon la méthode déterminée.

4.2 Part versements, part gains : comment le capital est taxé

L’erreur qui coûte le plus cher quand on estime l’impôt de sortie, c’est d’appliquer un taux unique à tout le capital. En réalité, la somme est scindée en deux blocs qui ne suivent pas du tout le même régime, et là encore l’origine des versements commande le résultat.

| Composante du capital | Origine déduite à l’entrée | Origine NON déduite à l’entrée |

|---|---|---|

| Part versements | IR au barème, sans abattement 10 %, hors PS | Exonérée d’IR et de PS |

| Part gains/produits | PFU 31,4 % : IR 12,8 % + PS 18,6 % | PFU 31,4 % sur les gains : IR 12,8 % + PS 18,6 % |

Autrement dit, si vous avez déduit vos versements, cette part revient dans le revenu imposable et subit le barème de l’impôt sur le revenu (IR), mais sans l’abattement de 10 % des pensions et sans prélèvements sociaux (PS). Si vous n’avez pas déduit, cette même part ressort exonérée d’IR et de PS, ce qui rapproche encore votre PER d’une assurance-vie. Quant aux gains, quelle que soit l’origine des versements, ils relèvent du prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, soit 12,8 % d’IR majorés de prélèvements sociaux à 18,6 %.

Ce taux de 31,4 % est un point où le PER a perdu du terrain. L’épargne retraite a été intégrée au périmètre de la hausse de CSG de la LFSS 2026 et ne figure pas parmi les exceptions maintenues à 17,2 %, contrairement à l’assurance-vie. Les gains de votre PER sont donc taxés à 18,6 % de PS, là où ceux d’un contrat d’assurance-vie restent à 17,2 %. Ce régime est confirmé par le BOFiP (BOI-RSA-PENS-30-10-20, mise à jour du 17 février 2026) et l’article 200 A du code général des impôts (CGI).

4.3 Fractionner et actionner le quotient : la marche à suivre pour un rachat optimisé

Le fractionnement lisse l’impôt sur plusieurs années. Mais il existe un second levier, souvent ignoré, qui agit sur une seule année : le système du quotient. La sortie en capital des versements déduits est un revenu exceptionnel éligible au quotient de l’article 163-0 A CGI, quel que soit son montant, sur simple demande dans la déclaration de l’année de sortie, y compris quand la sortie est fractionnée (BOFiP du 17 février 2026). Ce mécanisme atténue la progressivité de l’impôt l’année où vous percevez le capital, mais attention à ne pas le confondre avec le fractionnement : le quotient joue sur une année, le fractionnement étale la charge sur plusieurs exercices. Le bon réflexe est de combiner les deux, fractionner pour rester sous le seuil de tranche année après année, et étudier le quotient l’année de perception.

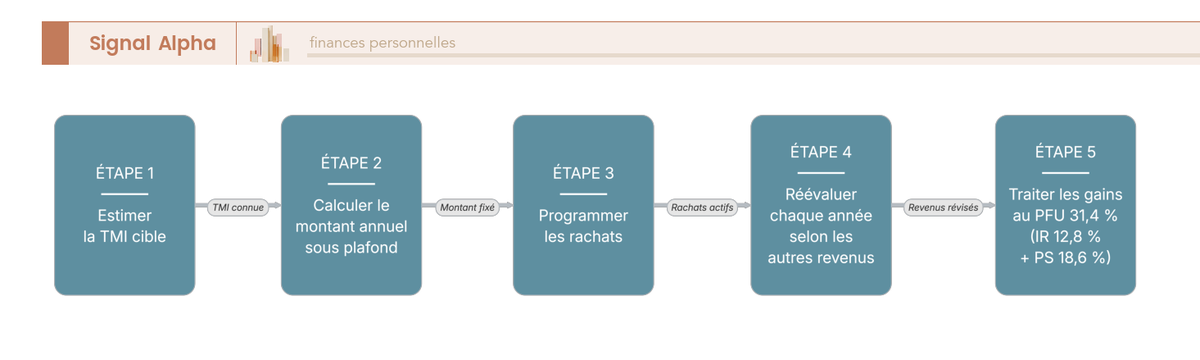

En pratique, un rachat fractionné bien mené suit une séquence en cinq temps. Vous estimez d’abord la tranche marginale d’imposition (TMI) que vous visez, celle sous laquelle vous voulez rester. Vous calculez ensuite le montant annuel de part versements que vous pouvez sortir sans franchir le plafond de cette tranche, compte tenu de vos autres revenus. Vous programmez alors vos rachats sur le nombre d’années nécessaire. Chaque année, vous réévaluez le montant selon l’évolution de vos autres revenus, car une année de revenus faibles ouvre une marge que vous n’aviez pas l’an passé. Enfin, vous traitez la part gains de chaque retrait au PFU de 31,4 %. Entre deux rachats, le solde reste investi et continue de fructifier, ce qui limite le coût d’opportunité de l’étalement.

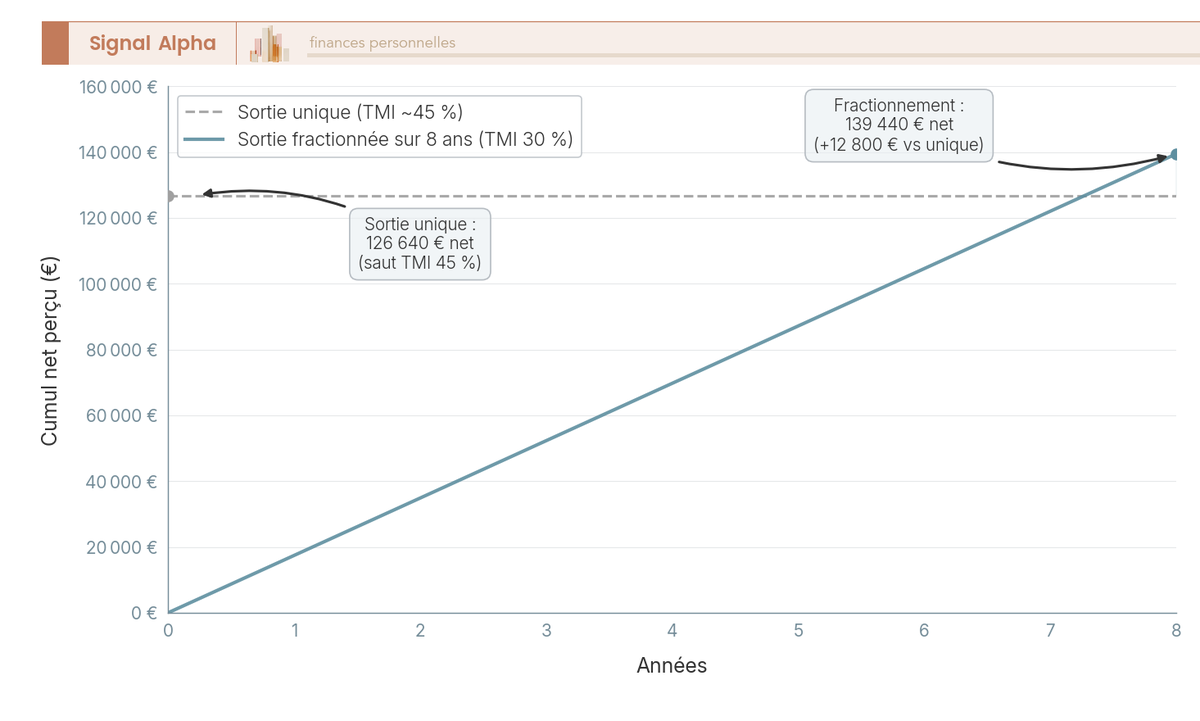

4.4 Cas pratique proche de la retraite : sortir 200 000 € sans exploser sa TMI

Prenons une situation qu’on croise souvent chez les épargnants qui approchent de la liquidation. Vous avez 60 ans, une TMI de 41 %, et un PER de 200 000 € majoritairement alimenté par des versements déduits, disons 160 000 € de part versements. Sortir ce capital en une seule fois ajoute près de 160 000 € à votre revenu imposable sur une seule année, ce qui vous propulse tout près du seuil de la tranche à 45 % (181 917 € par part) et fait exploser votre facture d’impôt.

La solution consiste à fractionner sur six à huit ans, de manière à sortir chaque année une tranche de part versements qui vous maintient en TMI 30 ou 41 % plutôt que de vous faire basculer dans le haut du barème. Vous pouvez y adjoindre le quotient l’année de chaque perception, pour amortir encore la progressivité. Le cumul net perçu au bout de huit ans est nettement supérieur à celui d’une sortie unique, précisément parce que vous n’avez jamais alimenté les tranches les plus lourdes. Le graphique ci-dessous chiffre cet écart entre les deux stratégies pour ces 200 000 €.

La rente offrait donc la sécurité, le capital offre le contrôle. Mais savoir comment fonctionne chaque option ne vous dit pas laquelle vous convient. C’est le moment de tout confronter.

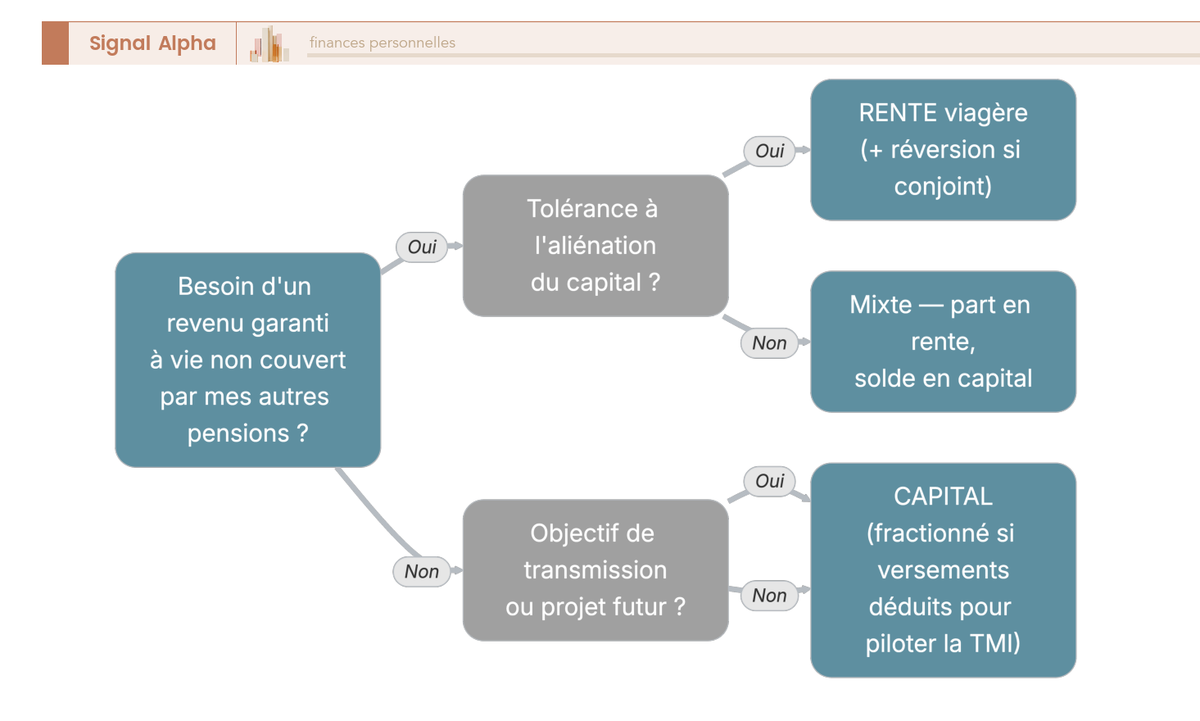

5. Rente ou capital : le cadre de décision selon votre profil

Vous connaissez maintenant le coût réel de chaque voie, la rente et son revenu à vie lourdement taxé en régime RVTG, le capital et son pilotage fiscal au prix d’une gestion à assumer. Reste à trancher pour votre propre situation. Le choix ne se joue pas sur une intuition, mais sur une poignée de critères objectifs, puis sur trois profils qui reviennent souvent. On part des six critères qui départagent les deux options pour arriver aux cas types du jeune actif, du proche de la retraite et de l’entrepreneur.

5.1 Les six critères qui départagent rente et capital

Six éléments suffisent à faire pencher la balance dans la plupart des situations. Chacun oriente vers la rente ou vers le capital.

| Critère | Favorise la RENTE | Favorise le CAPITAL |

|---|---|---|

| Besoin de revenu garanti à vie | Oui | Non |

| Volonté de transmettre l’épargne | Non | Oui |

| Autres revenus déjà sécurisés (pensions, immobilier) | Non | Oui (capital = liberté d’usage) |

| Montant du PER | Élevé (rente significative) | Faible (rente peu utile) |

| Espérance de vie / état de santé | Longue → rente rentable | Courte → capital préférable |

| TMI à la sortie | Étalement rente peut lisser | Fractionnement capital pilote la TMI |

Ces critères s’apprécient ensemble, pas isolément. Un besoin fort de revenu garanti pousse vers la rente, mais si votre PER est modeste, la rente obtenue sera trop faible pour compter et le capital fractionné reprend l’avantage. À l’inverse, un objectif de transmission ou un capital élevé oriente vers le capital, sauf si vous n’avez aucune autre pension sécurisée et redoutez de vivre plus vieux que votre épargne. L’astuce qui traverse tout ce raisonnement est simple : comparez toujours la rente nette d’impôt, en RVTG le cas échéant, au capital fractionné net d’impôt, jamais deux montants bruts. La rente n’est pas systématiquement plus avantageuse une fois l’impôt déduit. Pour relier ce choix à l’ensemble de vos ressources, notre analyse des revenus de retraite dans leur ensemble aide à situer le PER parmi vos autres sources de revenu.

5.2 Votre parcours de décision en un arbre

Ces six critères se ramènent en réalité à une question d’entrée, qui commande tout le reste. Avez-vous besoin d’un revenu garanti à vie que vos autres pensions ne couvrent pas ? Si la réponse est oui, la question suivante porte sur votre tolérance à l’aliénation du capital, celui-ci étant définitivement converti, et la rente devient cohérente, avec une réversion si un conjoint dépend de vous. Si la réponse est non, parce que vous visez la transmission ou le financement d’un projet, le capital s’impose, fractionné dès lors que vos versements ont été déduits pour piloter la TMI. L’arbre ci-dessous détaille ce parcours si/alors.

5.3 Jeune actif : capitaliser aujourd’hui, viser le capital fractionné demain

Prenons un actif de 35 ans, imposé à une TMI de 30 %, qui verse 3 000 € par an sur son PER en les déduisant. Son économie d’impôt annuelle tourne autour de 900 € (30 % de 3 000 €), qu’il peut réinvestir. Avec un horizon de trente ans devant lui, son objectif n’est pas la sécurité mais la capitalisation, laisser le temps et les marchés travailler.

Le vrai pari se joue sur la sortie. S’il anticipe une TMI plus basse à la retraite, mettons 11 %, alors la sortie en capital fractionné devient l’aboutissement logique de sa stratégie : il aura déduit à 30 % pour réimposer à 11 %, en étalant les retraits pour ne jamais remonter les tranches. Tout repose sur ce différentiel de TMI entre l’entrée et la sortie, le même mécanisme de report d’imposition vu plus haut. Pour situer le PER parmi les autres leviers d’un jeune épargnant, notre guide pour bâtir un revenu complémentaire à la retraite replace cet effort dans une préparation d’ensemble.

5.4 Entrepreneur et TNS : optimiser l’entrée à TMI 45 %, piloter la sortie

Le cas du dirigeant et du travailleur non salarié (TNS) est celui où le PER exprime tout son potentiel, à condition d’orchestrer entrée et sortie. Prenons un entrepreneur aux revenus élevés et variables, imposé au sommet du barème à 45 %, qui a alimenté son PER via un ancien contrat Madelin et dispose par ailleurs d’autres actifs, immobilier et titres. À l’entrée, chaque versement déduit à 45 % lui fait économiser près de la moitié en impôt, un levier d’optimisation redoutable que son plafond TNS généreux amplifie encore.

À la sortie, la logique s’inverse au bon moment. Une fois ses revenus d’activité taris, sa TMI redescend, et il peut alors piloter des rachats en capital fractionné pour réimposer à taux réduit, avec une flexibilité maximale. Un point de vigilance demeure toutefois : la part issue de l’ex-Madelin peut lui imposer une sortie en rente si le montant de rente correspondant dépasse le seuil réglementaire d’environ 110 €/mois, en deçà duquel le capital reste possible. Pour un indépendant qui veut choisir un contrat adapté, notre comparatif des meilleurs PER individuels pour indépendants détaille les offres selon ce profil.

6. PER contre assurance-vie : où loger son effort d’épargne

Une fois compris comment sortir d’un PER, une autre question remonte, plus en amont : fallait-il vraiment y placer son épargne, ou l’assurance-vie aurait-elle mieux fait l’affaire ? Les deux enveloppes ne s’opposent pas frontalement, elles répondent à des besoins différents. On part du comparatif chiffré à la sortie pour arriver au choix d’enveloppe selon votre horizon et votre besoin de liquidité.

6.1 PER ou assurance-vie : le comparatif à la sortie

Six dimensions suffisent à départager les deux enveloppes au moment de la sortie.

| Critère | PER | Assurance-vie |

|---|---|---|

| Avantage à l’entrée | Déduction des versements (report d’impôt) | Aucun |

| Disponibilité avant terme | Bloqué (sauf 6 cas) | Rachat à tout moment |

| Fiscalité gains à la sortie | PFU 31,4 % sur gains ; part versements barème (si déduits) | Après 8 ans : IR 7,5 %/12,8 % + PS 17,2 %, abattement 4 600/9 200 € |

| Fiscalité rente | RVTG ou RVTO selon origine | RVTO (fraction selon âge) |

| Transmission décès | Régime spécifique PER | Article 990 I / 757 B, abattement 152 500 € |

| Cas d’usage | Effort retraite à TMI élevée | Épargne flexible, transmission |

Données à jour — juillet 2026.

L’opposition la plus parlante tient au couple avantage d’entrée / liquidité. Le PER vous offre la déduction à l’entrée, mais verrouille votre argent jusqu’à la retraite hors six cas de déblocage ; l’assurance-vie n’accorde aucun avantage d’entrée, mais vous laisse racheter à tout moment. Sur les gains, l’écart s’est creusé en 2026 : après huit ans, l’assurance-vie taxe ses gains à 7,5 % d’IR pour la fraction des primes jusqu’à 150 000 €, ou 12,8 % au-delà, après un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, le tout majoré de PS restés à 17,2 %. Le taux total ressort à 24,7 % jusqu’à 150 000 € et à 30 % au-delà, quand le PER applique 31,4 % sur ses gains. L’assurance-vie conserve donc l’exception des PS à 17,2 %, que le PER a perdue. Notre guide sur la fiscalité de l’assurance-vie après 8 ans détaille ces abattements et ces taux.

Note de Tom

quand j’optimise une décision patrimoniale, je la regarde toujours sur quatre axes à la fois, financier, fiscal, juridique et successoral. Le PER et l’assurance-vie ne se choisissent pas l’un contre l’autre, ils se combinent : je vois le PER comme le levier fiscal des années à haute TMI, et l’assurance-vie comme le réservoir de liquidité et de transmission qui reste disponible tout du long.

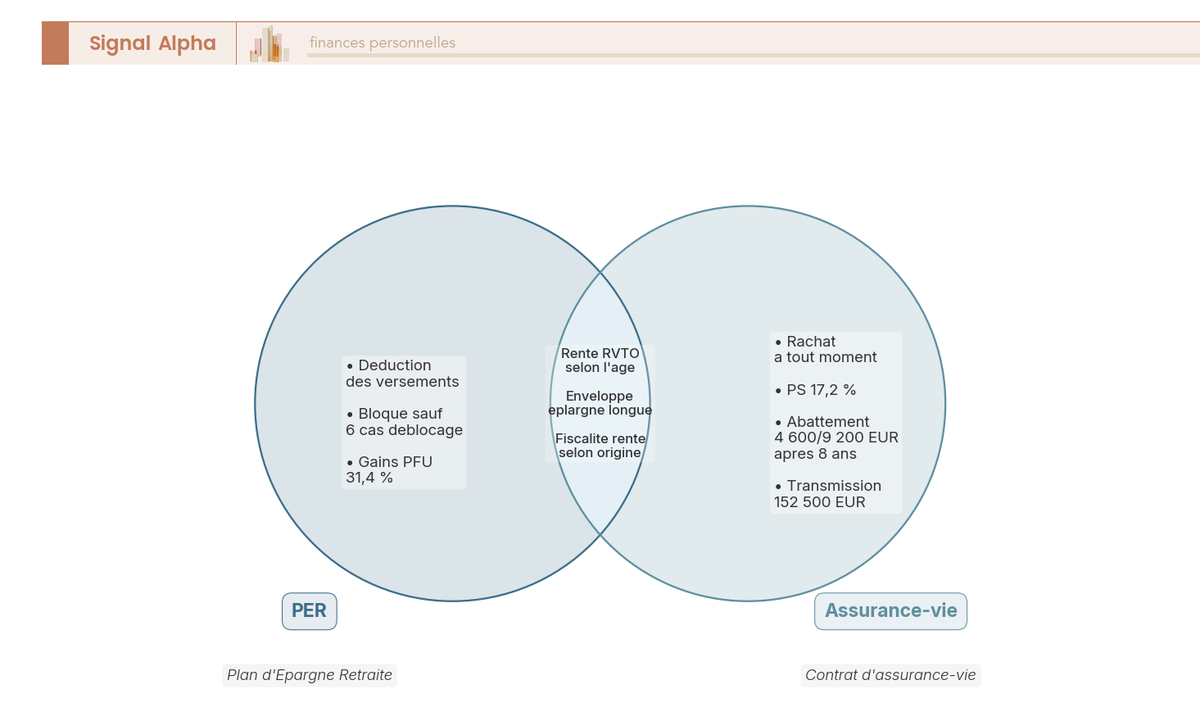

6.2 Le partage des rôles : ce qui est commun, ce qui est propre à chaque enveloppe

Plutôt que de les opposer terme à terme, il est plus juste de voir ce que chaque enveloppe fait seule et ce qu’elles partagent. Le PER a pour lui la déduction à l’entrée, le blocage sauf six cas, des gains taxés au PFU de 31,4 % et un régime de transmission spécifique, avec des PS à 18,6 %. L’assurance-vie garde le rachat libre, ses PS à 17,2 %, l’abattement de 152 500 € en transmission et l’abattement de 4 600 ou 9 200 € sur les gains après huit ans. Au centre, elles se rejoignent sur la rente en régime RVTO selon l’âge, sur une fiscalité de rente qui dépend de l’origine des versements, et sur leur vocation commune d’enveloppe d’épargne longue. Le diagramme ci-dessous visualise ce partage.

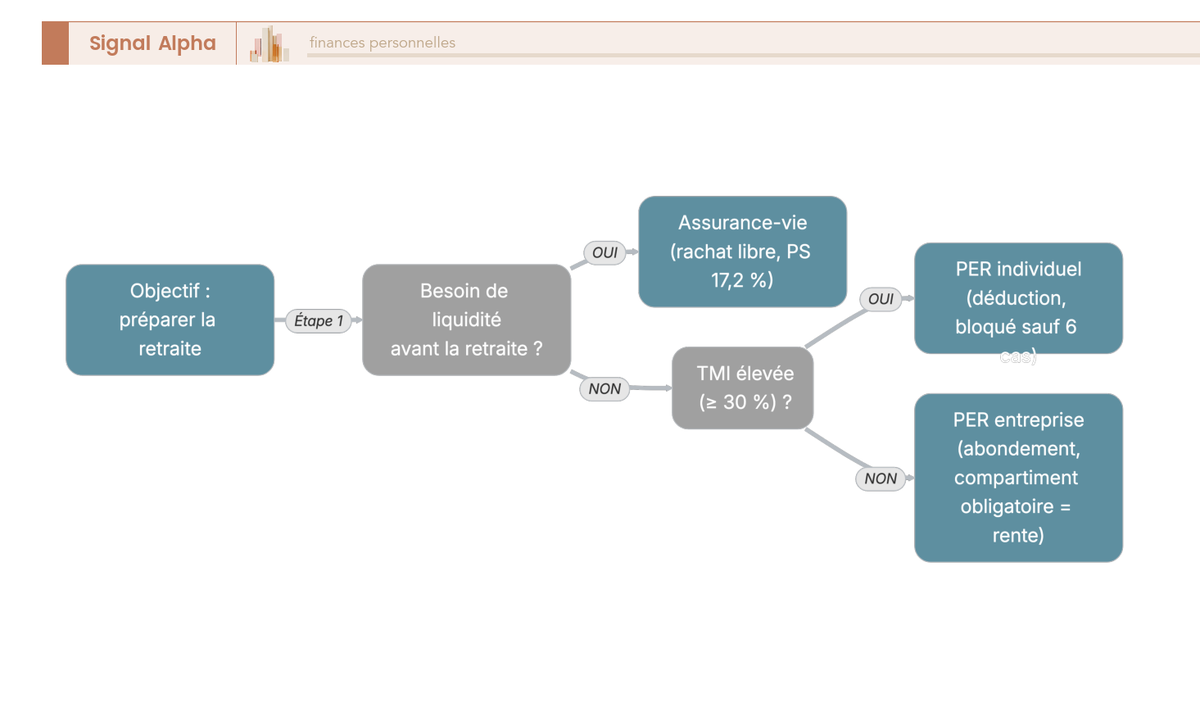

6.3 Quelle enveloppe choisir selon votre horizon et votre besoin de liquidité

Le choix se ramène à trois questions enchaînées. La première porte sur votre horizon et votre besoin de disposer des fonds avant la retraite : si vous risquez d’en avoir besoin plus tôt, l’assurance-vie prend l’avantage grâce à son rachat libre. La deuxième porte sur votre TMI : la déduction du PER n’est vraiment payante que si votre TMI d’entrée dépasse celle que vous anticipez à la sortie. La troisième, si vous partez sur un PER, distingue le PER individuel du PER d’entreprise, ce dernier pouvant vous faire bénéficier d’un PER collectif avec abondement de l’entreprise mais aussi vous enfermer dans le compartiment obligatoire qui impose la rente. L’arbre ci-dessous enchaîne ces embranchements.

Reste la sortie la moins désirée mais qu’il faut anticiper : que devient un PER non consommé le jour de votre décès ? C’est là que le PER réserve sa plus grande différence avec l’assurance-vie.

7. Transmission du PER au décès : l’âge charnière qui change tout

C’est la sortie la moins désirée, mais la plus mal anticipée : que devient votre PER si vous décédez avant de l’avoir consommé ? C’est là que le PER prend le plus nettement ses distances avec l’assurance-vie. Jusqu’ici, tout se jouait sur l’origine de vos versements. Pour la transmission, c’est un tout autre axe qui entre en jeu : votre âge au moment du décès. On part donc des deux régimes qui s’appliquent avant et après 70 ans, pour arriver à la confusion qu’il faut absolument écarter avec l’assurance-vie.

7.1 Avant ou après 70 ans : deux régimes très différents

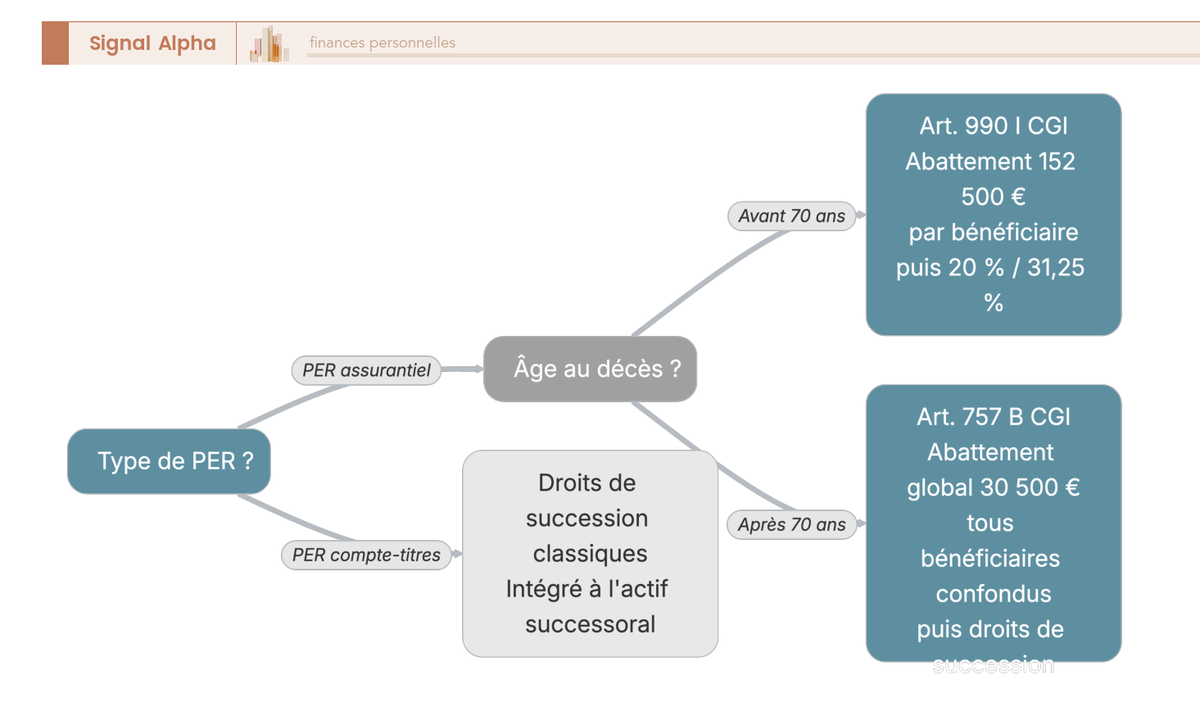

Un PER laissé à votre décès n’est pas perdu : il se transmet à vos bénéficiaires, mais selon deux régimes qui n’ont rien à voir l’un avec l’autre, départagés par le seul fait que vous partiez avant ou après vos 70 ans. On raisonne ici sur le PER assurantiel, de loin le plus répandu sur le marché.

| Âge du titulaire au décès | Régime applicable | Abattement |

|---|---|---|

| Décès avant 70 ans | Article 990 I CGI (comme AV) | Abattement de 152 500 € par bénéficiaire, puis 20 % / 31,25 % |

| Décès après 70 ans | Article 757 B CGI | Abattement global de 30 500 € tous bénéficiaires confondus, puis droits de succession |

Le contraste est frappant, et c’est lui qu’il faut retenir. Décédez avant 70 ans, et le capital transmis suit l’article 990 I du code général des impôts (CGI), le régime que vous connaissez déjà de l’assurance-vie : chaque bénéficiaire profite d’un abattement de 152 500 €, puis la fraction excédentaire est taxée à 20 %, et à 31,25 % au-delà de 700 000 €. Décédez après 70 ans, et vous basculez sous l’article 757 B : l’abattement fond à 30 500 € au total, tous bénéficiaires confondus, et ce qui dépasse rejoint la succession classique, imposée au barème des droits selon le lien de parenté. Autrement dit, le même capital peut se transmettre dans des conditions radicalement différentes, à quelques mois de calendrier près.

Note de Tom

quand j’optimise le volet successoral d’un patrimoine, je ne regarde jamais une enveloppe isolément, mais l’ordre dans lequel je consommerai chacune. Un PER logé côté 990 I n’a pas du tout le même rôle transmissif qu’un contrat qui basculerait après 70 ans, et c’est le genre de bascule qui se prépare des années à l’avance, pas le jour venu.

Pour approfondir ce parallèle et détailler le fonctionnement des abattements 990 I et 757 B au décès, notre guide dédié reprend chaque seuil et chaque taux appliqués à l’assurance-vie.

7.2 La confusion à éviter : âge au décès (PER) vs âge au versement (assurance-vie)

Voici le piège qui trompe le plus de monde, y compris des épargnants avertis. Les articles 990 I et 757 B s’appliquent aussi bien à l’assurance-vie qu’au PER, mais ils ne se déclenchent pas sur le même critère d’âge. Pour l’assurance-vie, l’âge qui compte est celui que vous aviez au moment où vous avez versé vos primes : les primes versées avant 70 ans relèvent du 990 I, celles versées après du 757 B, quelle que soit la date de votre décès.

Pour le PER assurantiel, la logique s’inverse. Ce n’est pas l’âge auquel vous avez alimenté le plan qui compte, mais votre âge au décès. L’article 757 B s’applique dès lors que vous décédez après 70 ans, sans aucun égard pour l’âge auquel vous aviez effectué vos versements. Un PER abondé à 45 ans mais transmis à un décès survenu à 72 ans tombe donc sous le régime le moins favorable, celui de l’abattement à 30 500 €. Confondre les deux logiques vous fait surestimer largement ce que vos héritiers recevront net, et c’est précisément l’erreur que l’on retrouve en piège n°4 de la section suivante. L’arbre ci-dessous fixe ces embranchements.

8. Les pièges à éviter et le récapitulatif de votre décision

Vous tenez à présent tous les mécanismes : l’origine des versements, la RVTG et la RVTO, le saut de tranche, le fractionnement couplé au quotient, la bascule 990 I / 757 B. Reste à les retourner en réflexes défensifs. Cette dernière section ne réenseigne rien : elle rassemble les erreurs qui coûtent le plus cher, chacune renvoyée à sa solution déjà vue, puis referme l’article sur une checklist et une grille de synthèse. On part des cinq pièges les plus onéreux pour arriver au tableau récapitulatif final, en passant par les bons réflexes à cocher avant de liquider.

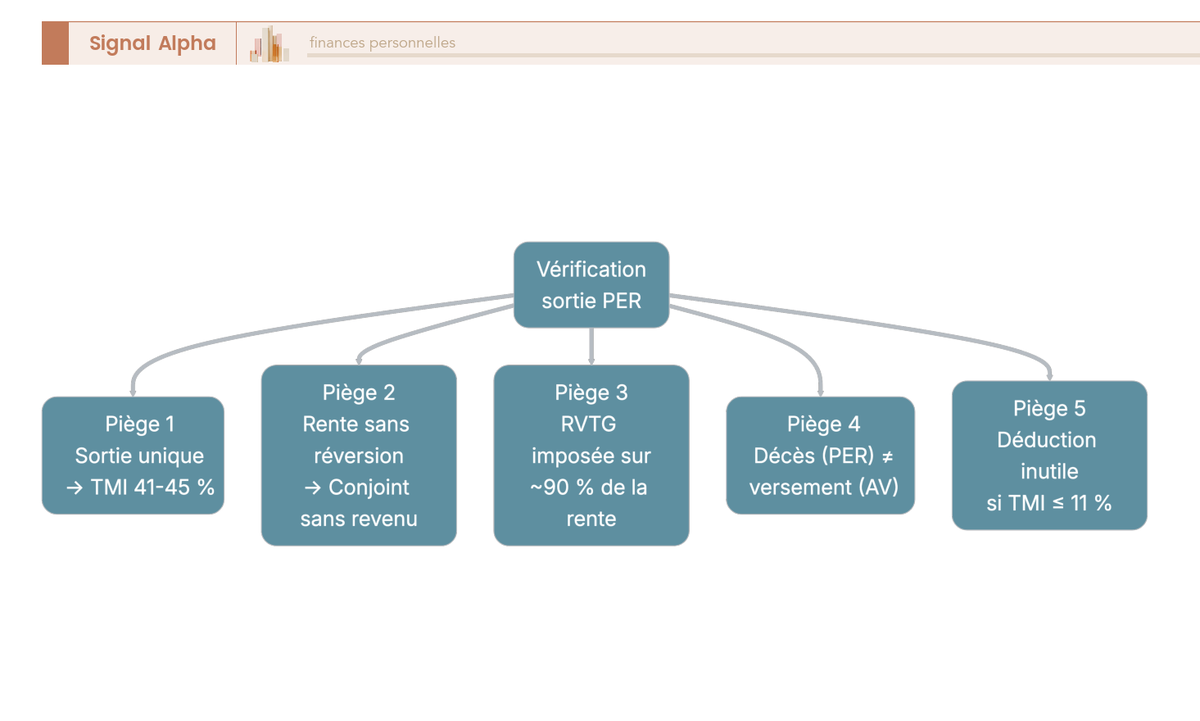

8.1 Les cinq pièges qui coûtent le plus cher à la sortie

Cinq erreurs concentrent l’essentiel des pertes évitables à la sortie du PER. Aucune n’est une fatalité, chacune a sa solution, que vous avez déjà croisée dans l’article.

Le premier piège, le plus coûteux, est de sortir en une seule fois un capital issu de versements déduits : la part versements réintègre d’un coup votre revenu et vous propulse en tranche à 41 %, voire 45 %. La solution tient en un mot, fractionner, en visant chaque année le plafond de votre tranche cible. Le deuxième guette celui qui opte pour une rente nue alors qu’un conjoint dépend de son revenu : la rente s’éteint au décès et laisse le survivant sans ressource. Ajouter une réversion, même au prix d’une rente initiale plus faible, referme le risque.

Le troisième piège est de croire que « rente = toujours moins taxée » et d’oublier le régime RVTG : une rente issue de versements déduits est imposée à l’impôt sur le revenu (IR) sur environ 90 % de son montant, ce qui est loin d’être léger. Le quatrième, c’est la confusion que l’on vient de nommer, âge au décès pour le PER contre âge au versement pour l’assurance-vie, qui vous fait surestimer l’abattement transmis. Le cinquième, enfin, consiste à déduire ses versements à une tranche marginale d’imposition (TMI) trop basse : déduire à 11 % pour réimposer à 30 % à la sortie détruit l’avantage au lieu de le créer. L’arbre ci-dessous vous permet de balayer ces cinq points d’un regard.

8.2 La checklist « à faire / à éviter » avant de liquider votre PER

Ces pièges se retournent en une liste de vérifications à passer avant de signer votre demande de liquidation. À chaque bon réflexe correspond l’erreur qu’il neutralise.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Fractionner le capital si versements déduits pour piloter la TMI | Sortir tout le capital la même année sans simuler la TMI | Bascule involontaire en TMI 41 %/45 % |

| Comparer rente (RVTG) vs capital fractionné après impôt | Croire que « rente = toujours moins taxée » | RVTG imposée à l’IR sur ~90 % de la rente |

| Ajouter une réversion si conjoint dépendant du revenu | Prendre une rente nue avec conjoint survivant à charge | Rente éteinte au décès, conjoint sans revenu |

| Ne pas déduire les versements si TMI ≤ 11 % | Déduire systématiquement quelle que soit la TMI | Réimposition à la sortie sans avantage d’entrée |

| Vérifier le compartiment d’origine (obligatoire = rente) | Supposer une liberté totale rente/capital | Compartiment PERob souvent bloqué en rente |

| Distinguer part versements et part gains | Appliquer un taux unique à tout le capital | Erreur d’estimation de l’impôt |

Deux lignes méritent que vous vous y attardiez. Pour la première, la comparaison rente contre capital, une rente RVTG affichée généreuse peut se révéler moins avantageuse qu’un capital fractionné une fois l’IR retranché. Et vérifier le compartiment d’origine vous évite la mauvaise surprise de découvrir, au moment de liquider, qu’une partie de vos droits, souvent d’anciennes cotisations obligatoires, est bloquée en rente sans que vous ayez le choix.

8.3 Récapitulatif : rente vs capital, toutes les dimensions en une grille

Voici, en une seule grille, l’ensemble des dimensions qui séparent la sortie en rente de la sortie en capital. Elle reprend tout ce que l’article a exposé et vous sert de référence rapide au moment de trancher.

| Dimension | Sortie en RENTE | Sortie en CAPITAL |

|---|---|---|

| Nature | Revenu viager régulier | Somme(s) récupérée(s), unique ou fractionnée |

| Fiscalité IR (versements déduits) | RVTG : barème IR (comme pension) + abattement 10 %, sur ~90 % | Barème IR sur part versements, sans abattement 10 % ; fractionnable ; quotient 163-0 A possible |

| Fiscalité IR (versements non déduits) | RVTO : barème sur 30-70 % selon âge | Part versements exonérée |

| Fiscalité des gains | Intégrés à la fraction imposable | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Prélèvements sociaux | RVTG : taux pensions de retraite ; RVTO : 18,6 % sur la fraction | 18,6 % sur les gains via PFU |

| Risque principal | Décès précoce (capital perdu) | Épuisement du capital / mauvaise gestion |

| Transmission | Nulle (sauf réversion) | Oui (capital non consommé transmissible) |

| Pilotage TMI | Faible (rente subie) | Fort (fractionnement + quotient) |

| Profil type | Besoin de revenu garanti, longévité, peu d’héritiers | Projet, transmission, autres revenus sécurisés, TMI pilotable |

| Flexibilité | Faible (irréversible) | Élevée |

Données fiscales à jour — mars 2026 (post-LFSS 2026).

Conclusion

Au terme de ce parcours, une idée revient plus souvent que les autres : le choix entre rente et capital ne se décide pas d’abord sur le mode de sortie, mais sur l’origine de vos versements. C’est la nature des sommes — déduites ou non à l’entrée — qui commande votre fiscalité, avant même que la question « rente ou capital ? » ne se pose vraiment. Ce filtre en tête, tout le reste du PER se lit différemment.

La rente séduit par une promesse simple : un revenu versé à vie, qui couvre le risque de vivre plus longtemps que prévu, sans aucune gestion à assurer. Mais dans les cas que l’on voit le plus souvent, elle ne tient sa promesse fiscale qu’à deux conditions. D’abord un capital suffisant, faute de quoi la rente reste symbolique et l’aliénation du capital difficile à justifier. Ensuite un régime maîtrisé : une rente issue de versements déduits (RVTG) est imposée comme une pension, sur près de la totalité de son montant après le seul abattement de 10 %, bien plus lourdement qu’on ne l’imagine en confondant « rente » et « moins taxé ».

Le capital, lui, offre l’inverse : la liberté d’usage et surtout le pilotage. Sortir d’un coup une part de versements déduits, c’est risquer de faire bondir sa tranche marginale d’un ou deux crans sur une seule année. Fractionner les rachats sur plusieurs exercices, en s’appuyant au besoin sur le système du quotient l’année de perception, lisse cette charge et maintient la TMI sous contrôle. À la sortie, la part gains reste taxée au PFU de 31,4 % (12,8 % d’IR et 18,6 % de prélèvements sociaux) en 2026 — l’épargne retraite n’a pas conservé l’exception des 17,2 %, contrairement à l’assurance-vie.

Reste alors à se situer, maintenant que les mécanismes sont clairs. Le jeune actif capitalise aujourd’hui en pariant sur une TMI plus basse demain, et vise une sortie en capital fractionné. Le proche de la retraite, lui, arbitre concrètement entre étaler ses rachats et sortir vite : c’est là que le fractionnement se chiffre en milliers d’euros d’impôt évités. L’entrepreneur ou le TNS optimise l’entrée pendant les années à haute TMI, puis pilote sa sortie une fois l’activité cessée — en gardant à l’esprit qu’une part ex-Madelin peut lui imposer la rente. Et pour beaucoup, la vraie réponse n’est ni l’une ni l’autre, mais une sortie mixte : une rente qui couvre le socle de dépenses incompressibles, un capital fractionné pour le reste. Le bon réflexe, à chaque fois, consiste à comparer la rente nette d’impôt au capital net après fractionnement, jamais les montants bruts.

Un choix de sortie mal préparé coûte plus cher qu’un placement médiocre. Alors prenez le temps de vérifier le compartiment d’origine de vos droits, de distinguer part versements et part gains, et de simuler l’impact sur votre tranche avant de signer quoi que ce soit d’irréversible.

Pour prolonger la réflexion, notre grille de décision rente, capital ou option mixte pousse plus loin l’arbitrage RVTG/RVTO appliqué au PER comme à l’assurance-vie ; si vous en êtes encore au choix du contrat, notre comparatif des PER individuels passe au crible les frais et les supports selon votre profil ; et pour l’angle transmission, notre guide sur l’assurance-vie et la succession détaille les abattements 990 I et 757 B utiles pour comprendre ce que votre PER laissera à vos proches.

Questions fréquentes

PER : sortie en rente ou en capital, comment choisir ?

La rente convient si vous cherchez un revenu garanti à vie et que votre capital est significatif. Le capital, lui, l’emporte si vous privilégiez la liberté d’usage, la transmission, ou si vous disposez déjà d’autres revenus sécurisés (pensions de base et complémentaires). Le vrai déterminant n’est pas le mode de sortie, mais l’origine des versements. Un capital issu de versements déduits doit souvent être fractionné pour éviter un saut de tranche marginale, tandis que la rente correspondante (RVTG) reste imposée à l’impôt sur le revenu comme une pension, avec le seul abattement de 10 %. Avant de trancher, comparez toujours la rente nette d’impôt au capital fractionné net : la rente n’est pas systématiquement moins taxée.

Quelle est la fiscalité d’une sortie en rente d’un PER ?

Tout dépend de la déduction à l’entrée. Si vos versements ont été déduits, la rente relève du régime des rentes viagères à titre gratuit (RVTG) : elle est imposée comme une pension au barème de l’impôt sur le revenu, après un abattement de 10 % plafonné à 4 439 € par foyer (plancher 454 €), soit environ 90 % de la rente imposable. Les prélèvements sociaux s’appliquent au taux des pensions de retraite, pas à celui des revenus de placement. Si vos versements n’ont pas été déduits, la rente relève du régime des rentes viagères à titre onéreux (RVTO) : seule une fraction est imposable selon votre âge au moment du premier versement (70 % avant 50 ans, 50 % de 50 à 59 ans, 40 % de 60 à 69 ans, 30 % au-delà), et cette fraction supporte les prélèvements sociaux à 18,6 %.

Quelle est la fiscalité d’une sortie en capital d’un PER ?

Le capital est scindé en deux parts traitées séparément. La part correspondant aux versements déduits est ajoutée à votre revenu imposable et taxée au barème de l’impôt sur le revenu, sans abattement de 10 % et hors prélèvements sociaux. La part correspondant aux gains subit le prélèvement forfaitaire unique de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) en 2026. Si vos versements n’ont pas été déduits, leur part sort exonérée d’impôt sur le revenu : seuls les gains sont taxés au PFU. L’erreur fréquente consiste à appliquer un taux unique à l’ensemble du capital.

Quels sont les trois changements majeurs pour le PER en 2026 ?

Trois évolutions ressortent des textes officiels. D’abord, la hausse des prélèvements sociaux qui porte le taux de droit commun de 17,2 % à 18,6 % (LFSS 2026) : la flat tax passe ainsi de 30 % à 31,4 % et s’applique à tous les PER, bancaires comme assurantiels, sur les gains à la sortie en capital comme sur la fraction imposable de la RVTO. Ensuite, la fin de la déductibilité des versements à partir de 70 ans. Enfin, l’élargissement du report des plafonds de déduction non utilisés, étendu de 3 à 5 ans (à plein effet pour les millésimes ultérieurs). À noter : l’assurance-vie, le PEL, le CEL, les revenus fonciers et les plus-values immobilières restent à 17,2 %, contrairement au PER. Le détail des revenus concernés est dans notre guide des prélèvements sociaux 2026.

Peut-on sortir le capital du PER en plusieurs fois ?

Oui. Le PER autorise le rachat en capital fractionné : des retraits programmés sur plusieurs années, le solde restant investi entre deux versements. C’est le principal levier pour piloter votre tranche marginale et éviter de réintégrer une part versements massive sur une seule année, avec le risque de basculer en tranche à 41 % voire 45 %. Le fractionnement peut se combiner au système du quotient (article 163-0 A du code général des impôts), qui atténue la progressivité l’année de perception. Attention toutefois : le quotient ne remplace pas le fractionnement, il agit sur une seule année quand le fractionnement lisse la charge sur plusieurs exercices.

Quel capital faut-il pour une rente de 1 000 € par mois ?

Pour obtenir environ 1 000 € par mois à 65 ans, il faut un capital de l’ordre de 300 000 à 340 000 € (référence médiane autour de 324 000 € en 2026). Le montant exact dépend du taux de conversion appliqué par l’assureur, lui-même fonction de votre âge de liquidation, de la table de mortalité générationnelle et des frais d’arrérages. À l’inverse, pour un capital modeste, souvent en dessous de 40 000 €, la rente mensuelle passe sous le seuil réglementaire d’environ 110 € par mois : elle perd alors son intérêt, et la sortie en capital fractionné est généralement préférable.

La rente est-elle vraiment toujours moins taxée que le capital ?

Non, et c’est une confusion coûteuse. Beaucoup supposent qu’une rente est fiscalement plus douce qu’un capital. En réalité, une rente issue de versements déduits (RVTG) est imposée au barème de l’impôt sur le revenu sur environ 90 % de son montant après l’abattement de 10 %, ce qui peut la rendre moins avantageuse qu’un capital fractionné puis taxé après impôt. Le bon réflexe est de calculer la rente nette d’impôt, année par année, et de la comparer au capital fractionné net. Pour aller plus loin sur ce choix et le calendrier de sortie, notre guide sur les revenus à la retraite détaille la grille de décision entre rente, capital et option mixte.

PER ou assurance-vie : quelle enveloppe privilégier ?

Les deux enveloppes se complètent plus qu’elles ne s’opposent. Le PER offre la déduction des versements à l’entrée, avantageuse si votre TMI d’entrée dépasse votre TMI de sortie, mais bloque l’épargne jusqu’à la retraite (hors six cas de déblocage) et taxe les gains au PFU de 31,4 %. L’assurance-vie reste disponible à tout moment, conserve les prélèvements sociaux à 17,2 % et ouvre un abattement de transmission de 152 500 € par bénéficiaire. En pratique, le PER sert la préparation retraite avec effet fiscal à l’entrée, l’assurance-vie sert la liquidité et la transmission. Notre guide de l’assurance-vie détaille sa fiscalité de sortie après huit ans.

Que devient mon PER si je décède avant de l’avoir consommé ?

Pour un PER assurantiel, le plus courant, la fiscalité dépend de votre âge au décès. En cas de décès avant 70 ans, l’article 990 I du code général des impôts s’applique : chaque bénéficiaire profite d’un abattement de 152 500 €, puis le capital est taxé à 20 % jusqu’à 700 000 € et 31,25 % au-delà. En cas de décès après 70 ans, c’est l’article 757 B qui s’applique : un abattement global de 30 500 €, tous bénéficiaires confondus, puis les droits de succession selon le lien de parenté. La confusion la plus fréquente consiste à raisonner comme pour l’assurance-vie : pour le PER, l’âge charnière porte sur l’âge au décès, alors que pour l’assurance-vie il porte sur l’âge au versement des primes. Ces abattements sont détaillés dans notre guide assurance-vie et succession.

Faut-il toujours déduire ses versements PER ?

Pas nécessairement. La déduction à l’entrée est un report d’imposition, pas un cadeau : la part versements sera réimposée à la sortie. L’avantage n’est net que si votre TMI baisse entre l’entrée et la sortie. Si votre TMI actuelle est inférieure ou égale à 11 %, il peut être pertinent de renoncer à la déduction : la part versements sortira alors exonérée d’impôt sur le revenu, seuls les gains étant taxés au PFU, ce qui rapproche le PER non déduit d’une assurance-vie. À l’inverse, un contribuable à TMI 41 % ou 45 % maximise l’intérêt de la déduction à l’entrée, à condition de piloter sa sortie pour ne pas se réimposer à un taux aussi élevé.